Камеральная налоговая: Федеральная налоговая служба

Камеральная налоговая проверка | МастерСофт

Камеральная налоговая проверка

ПОЛЕЗНЫЕ ССЫЛКИ:

Встречная налоговая проверка Электронная отчетность в ФСС Электронная сдача отчетности Электронная отчетность в ИФНССуть камеральной проверкиКамеральная налоговая проверка контролирует соблюдение законодательства о налогах и сборах, позволяет выявить ошибки, которые могут возникнуть в процессе взаимодействия партнеров по договору, при всех видах платежей и расчетов. Проводится внутри Федеральной налоговой службы путем анализа документов, которые налогоплательщик сам предоставил в инспекцию: декларация, отчеты и т. д. Кроме этого ФНС использует при проверке и документы, которые находятся в их собственной базе. Как правило, камеральную проверку осуществляют в течение 3-х месяцев с момента представления декларации в налоговый орган.

Предмет камеральной проверкиИнспектора проверяют: налоговую декларацию, отчеты и другую документацию, относящуюся к исчислению и уплате налогов и в целом к деятельности проверяемого.

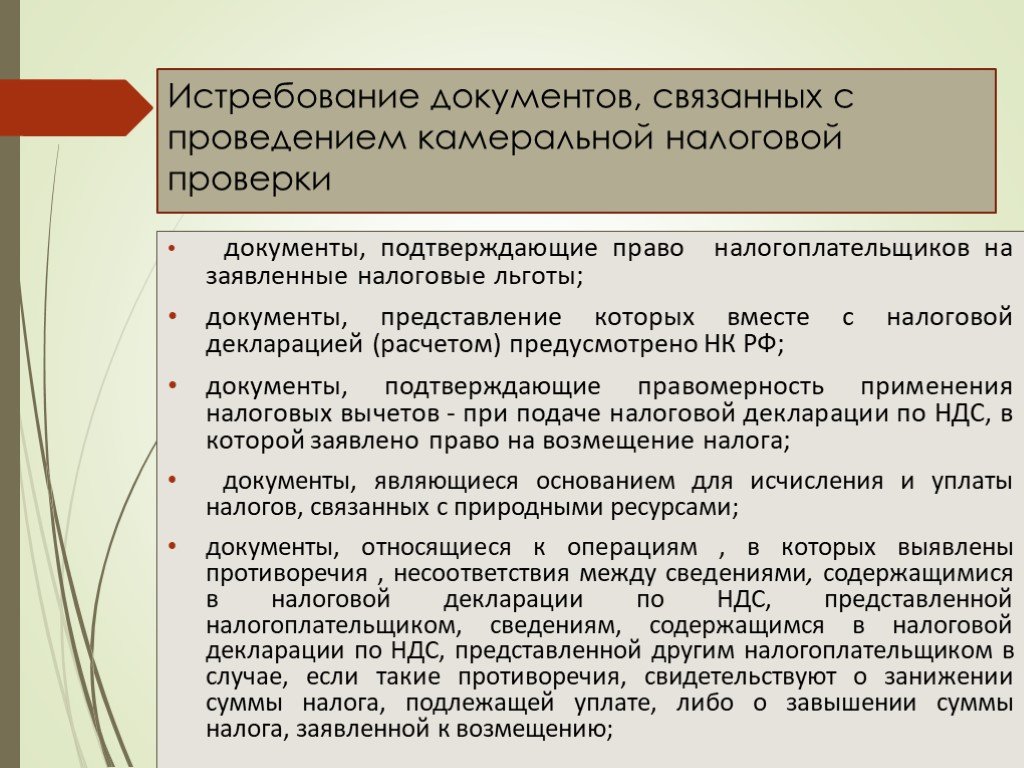

Ситуации, когда налоговики могут потребовать дополнительные данные:

1. Если заявлено возмещение НДС, льготы;

2. Отчет предоставлен по налогам по использованию природных ресурсов;

3. Если отчет по прибыли или НДФЛ представил представитель инвестиционного товарищества.

Проверка может выявить три вида нарушений:

1. Ошибки в налоговой отчетности;

2. Несоответствие данных в предоставленных документах;

3. Нестыковка сведений, предоставленных вами, и теми данными, которые ФНС запросила или получила из других источников — от банков или контрагентов.

1.Налогоплательщик направляет в ФНС декларацию или расчет.

2. Не надо никакого официального решения для начала проверки, не спрашивают и разрешения налогоплательщика.

3. Гражданина никак не уведомляют о начале контрольных мероприятий.

4. Период проведения проверки — в течение трех месяцев с даты, когда декларация была отправлена в ФНС.

5. При выявлении ошибок, расхождений, контролирующее учреждение оповещает об этом налогоплательщика и направляет требование о представлении пояснения. Возможно, что достаточно будет внести поправки в отчет.

6. Налогоплательщик при необходимости должен предоставить в налоговую пояснения к декларации. Это можно сделать лично в письменном виде, по почте или отправить по интернету (используя ЭЦП). Срок предоставления — в течение 5 рабочих дней с момента получения требования.

7. Если отчетность проверена, то повторно ее проверять не будут. Но при подаче уточненной декларации проверку могут повторить.

8. Были прецеденты, когда руководитель продлял срок рассмотрения материалов проверки. Проводили дополнительный контрольные мероприятия. Но и при этом допустимо продление не более чем на один месяц.

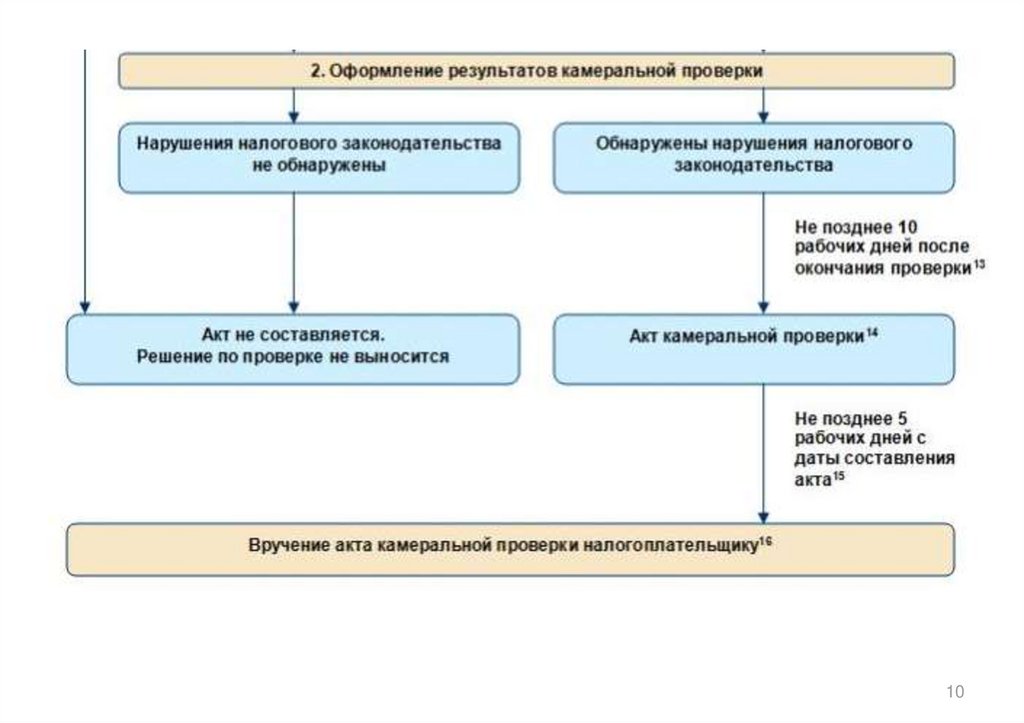

Акт камеральной налоговой проверкиЕсли нет нарушений, то проверка завершается. При этом налогоплательщику не сообщают о начале и завершении контрольных мероприятий.

Если нарушения есть, то:

1. Оформляют акт камеральной проверки до 10 рабочих дней с момента ее окончания;

2. Итоговый документ вручают налогоплательщику в течение 5 рабочих дней со дня составления;

3. Возражения можно подать в срок не позднее одного месяца;

4. Налоговики в свою очередь выносят свой вердикт в течение 10 дней: привлечь к ответственности или отказать.

После завершения камеральной проверки налогоплательщик может не отвечать на вопросы налоговиков по поводу проверяемого периода. И если налоговики прислали вам письмо с требованием или просьбой пояснить какой-либо вопрос — это незаконно. В случае судебных разбирательств правосудие будет на стороне налогоплательщика.

Вернуться в блогНОВОСТИ

Перейти в Блог21.02

Единый семинар 1С для бухгалтеров и руководителей

17.01

Интенсив по СПС ГАРАНТ для студентов ОГУ

29. 12

12

XVIII Всероссийский профессиональный Конкурс «Правовая Россия»

Отзывы о компании

Сивелькина С. В.

ПАО «НИКО-БАНК» выражает свою благодарность за оперативную и грамотную работу.

В условиях постоянно меняющегося законодательства Банк заинтересован иметь полную и актуальную номативную базу. Это обеспечивается использованием Банком справочно-нормативной системы «Гарант».

Безусловным плюсом в работе компании «МастерСофт» является быстрое реагирование сотрудников при предоставлении документов по запросу Банка, принятых до обновления справочно-правовой системы.Мордвинцев С. П.

Коллектив компании «АЭРОПОРТ ОРЕНБУРГ» выражает благодарность за взаимовыгодное сотрудничество с МастерСофт-ИТ. Оперативная поставка антивирусных программ Dr.

Web обеспечила надежную защиту нашей компьтерной сети.

Web обеспечила надежную защиту нашей компьтерной сети.

Особая благодарность сотрудникам Департамента продаж СЦ ИТ за профессиональный подход в решении всех возникающих задач.Ряховская Н. А.

ООО «Орский Вагонный Завод» выражает искреннюю благодраность за качество обслуживания вашими специалистами. Консультации и поставка антивирусов всегда проходят оперативно и на высоком профессиональном уровне.

Уверены, что и в дальнейшем наше сотрудничество на взаимовыгодных условиях продолжится.Кетерер Т. М.

Главный бухгалтер муниципального бюджетного учреждения дополнительного образования «Дворец творчества детей и молодёжи» Кетерер Татьяна Михайловна выражает благодарность специалистам МастерСофт:

«Я хотела бы объявить благодарность вашим сотрудникам. Работает с нами по программе «1С: Бухгалтерия бюджетного учреждения 8» непосредственно Шевлягина Юлия.

Работает с нами по программе «1С: Бухгалтерия бюджетного учреждения 8» непосредственно Шевлягина Юлия.

Так же огромная благодарность за отзывчивость, терпение и квалифицированную, своевременную помощь Набокиной Олесе и Ерёменко Татьяне (они нас сопровождают по программе «Зарплата и Кадры»).

Камеральная налоговая проверка: как проверяют декларации

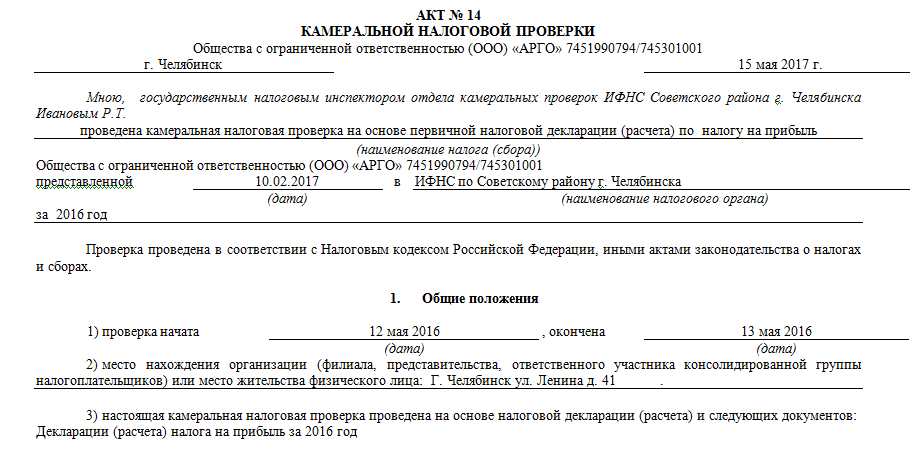

Иллюстрация: Вера Ревина/Клерк.руКамеральная налоговая проверка. Общие положения

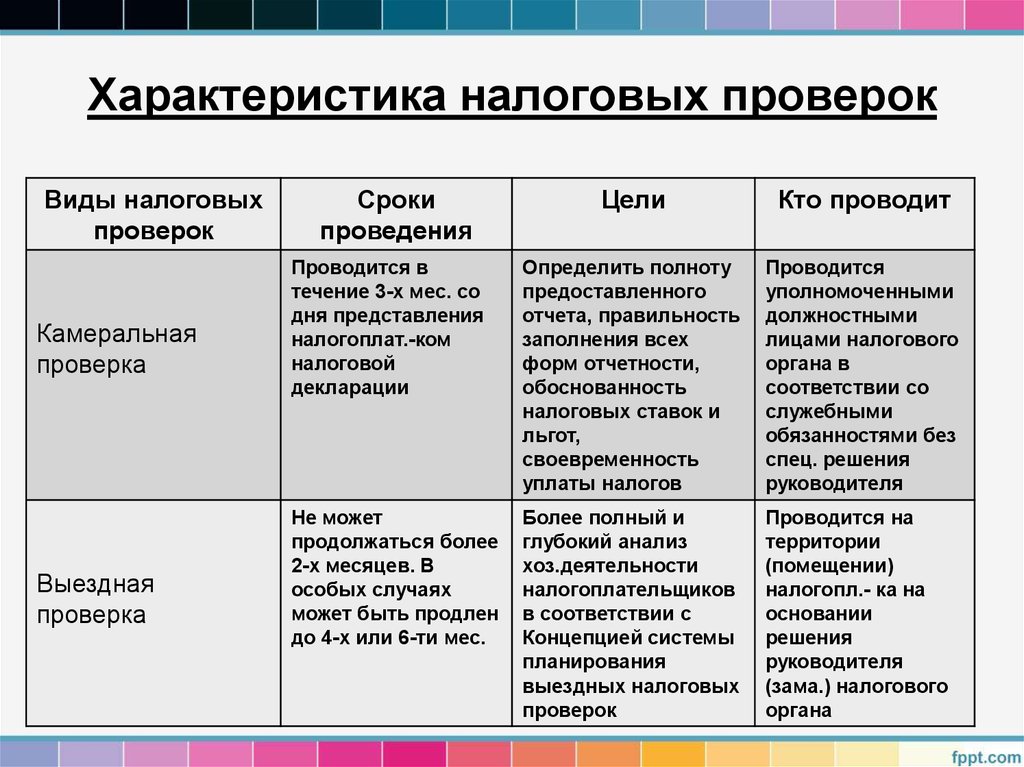

Камеральная налоговая проверка (КНП) – форма налогового контроля, выражающаяся в проверке представленной налогоплательщиком отчетности. Порядок ее проведения КНП регламентируется ст. 88 НК.

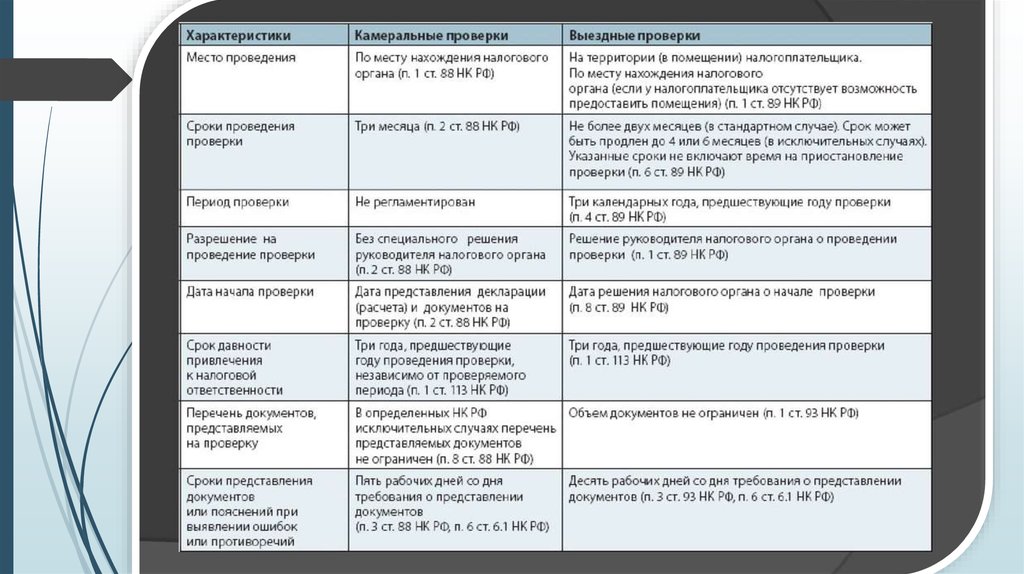

Основным отличие камеральной проверки от выездной является то, что она проводится по месту нахождения налогового органа, а не налогоплательщика.

Срок проведения КНП составляет:

3 месяца – общий срок проведения камеральной проверки по всем видам налоговой отчетности, если иной период не установлен НК.

6 месяцев – срок проверки декларации по НДС, представленной иностранной организацией, состоящей на учете в ИФНС в соответствии с пунктом 4.6 статьи 83 НК.

2 месяца – срок проверки декларации по НДС.

30 календарных дней – срок проверки заявления на получение имущественного или инвестиционного вычета в упрощенном порядке.

Максимальный срок проведения проверки не может превышать три или шесть месяцев (для иностранных организаций, указанных выше). Продление срока КНП допускается только при проверке декларации по НДС и заявлений на получение вычета в упрощенном порядке. В этих двух случаях камеральная проверка может быть продлена до трех месяцев, если налоговый орган выявит признаки, указывающие на возможное нарушение налогового законодательства.

В отношении декларации по НДС, в которой заявлена сумма налога к возмещению, срок проверки может быть уменьшен до одного месяца.

Обратите внимание, что при подаче уточненной декларации проверка по первичной отчетности прекращается и начинается КНП уточненки, которая длится также два (в отношении деклараций по НДС) или три месяца.

Отсчет срока КНП начинается со дня, следующего за днем направления отчетности в ИФНС (кроме декларации, представленной по почте). День представления меняется в зависимости от способа, которым декларация представлена в налоговый орган.

Обратите внимание, что датой представления декларации по НДС (для целей ускоренного возмещения налога) является 25 число месяца, следующего за истекшим налоговым периодом или день представления уточненной декларации по НДС.

Способ представления декларации | Дата представления декларации для целей КНП |

Лично в ИФНС |

Дата фактической сдачи отчетности в ИФНС. |

Через личный кабинет налогоплательщика (ИП или ООО) или по ТКС | Дата направления документа в налоговую службу |

По почте | Дата отправки письма с описью*

|

Через МФЦ | Дата приема отчетности сотрудником МФЦ. На 2 экземпляре документа работник МФЦ должен поставить отметку о приеме и дату получения. Сдать отчетность через центры «Мои документы» могут только физлица по НДФЛ |

При личной сдаче отчетности рекомендуем оставлять себе 2 экземпляр, на котором принимающий инспектор поставит отметку о приеме, дату получения и свою подпись

При личной сдаче отчетности рекомендуем оставлять себе 2 экземпляр, на котором принимающий инспектор поставит отметку о приеме, дату получения и свою подпись

* Несмотря на то, что датой представления отчетности, направленной по почте, считается дата отправки письма, налоговики придерживаются другого мнения. Они считают, что КНП в этом случае должна начинаться с даты фактического поступления письма в ИФНС.

Они считают, что КНП в этом случае должна начинаться с даты фактического поступления письма в ИФНС.

Порядок проведения КНП

Камеральная налоговая проверка проводится в несколько этапов:

Начало КНП

В большинстве случаев ИФНС начинает КНП после получения от организации, ИП или физлица налоговой декларации (расчета) или заявления на предоставление вычета в упрощенном порядке. Налогоплательщик о начале проверки не извещается, равно как и не выносится отдельного решения о начале КНП.

Но из этого правила есть два исключения:

Проверка без декларации возможна по НДФЛ при продаже (получении в дар) недвижимого имущества. Если физическое лицо продало или получило в дар недвижимость, а декларацию не представило, то налоговая служба может начать проверку и без нее – на основании имеющихся у него данных (п. 1.2 ст 88 НК). Аналогичный порядок действует и при непредставлении отчетности иностранной организацией, подлежащей постановке на учет в соответствии с п. 4.6 ст. 83 НК.

4.6 ст. 83 НК.

КНП не проводится по декларации, представляемой в рамках закона № 140-ФЗ от 08.06.2015 и по отчетности, направляемой в период проведения налогового мониторинга (п. 1.1 ст. 88 НК).

Когда декларация поступает в ИФНС, она заносится в программу «АИС Налог». При этом неважно, в каком виде она поступила: на бумаге или в электронной форме. Если отчетность получена в виде электронного документа, она автоматически вносится в программу, а если на бумаге, то вручную.

Больше полезных материалов на нашем телеграм-канале. Подписывайтесь!

Проведение начального анализа отчетности

После того, как отчетность будет получена программой, начинается сверка контрольных соотношений по ней (предварительный анализ). Она включает в себя:

Проверку срока сдачи отчетности.

Сравнение данных, отраженных в представленной декларации с данными из отчетности за прошлый период.

Сравнение данных отчетности за этот же период, но по другим налогам.

Анализ данных, отраженных в декларации с данными, имеющимися в налоговой службе.

Уточнение необходимости проведения углубленной проверки декларации.

Дальнейший ход КНП зависит от того, требуется ли проведение углубленной проверки:

Если по итогам проверки не выявлено никаких нарушений или оснований для углубленной проверки, то КНП завершается. Никакого отдельного документа в этом случае не составляется и налогоплательщик об этом не уведомляется. Исключение предусмотрено только для отчетности по возмещению НДС. Проверка по ней завершается вынесением решения о возмещении соответствующих сумм налога.

Углубленная проверка отчетности

Если по итогам начального анализа отчетности ИФНС установит необходимость более детальной проверки, то начинается углубленная проверка. Основаниями для ее проведения могут являться:

Противоречия, несоответствия между данными, отраженными в отчетности с данными, имеющимися у ИФНС.

Сумма НДС к возмещению по представленной декларации (сумма налоговых вычетов по НДС превышает сумму налога к уплате).

Заявление в декларации льгот.

Представление отчетности по природным ресурсам.

Дальнейшие действия проверяющих зависят от оснований проведения углубленной проверки:

Формальные.

Если основания для углубленного анализа формальные, то ИФНС вначале проверит представленные налогоплательщиком документы. После этого она может приступить к проведению отдельных мероприятий налогового контроля. Например, запросить у налогоплательщика, банка или другого органа, необходимые документы.

Фактические.

Если ИФНС обнаружит ошибки, несоответствия или противоречия в отчетности – она сообщит вам об этом. Сделает она это посредством направления требования о предоставлении пояснений или внесения изменений в отчетность. Предоставить пояснения (документы) или внести исправления в декларацию нужно в течение 5 рабочих дней.

Предоставить пояснения (документы) или внести исправления в декларацию нужно в течение 5 рабочих дней.

На авторском семинаре «Как защитить бизнес в 2023 году» вы узнаете как обезопасить личные активы и активы компании. Как выжить бизнесу в условиях роста налоговой нагрузки и падения конкурентоспособности в сложившейся экономической ситуации. Здесь только законные способы оптимизации налогов.

Семинар состоится в Москве 29-31 марта. Спикер Семинара Евгений Сивков – кандидат экономических наук, один из ведущих специалистов в области аудита и бухгалтерского учета в России, автор более 100 книг по учету и налогообложению.

Также налоговая служба может провести следующие мероприятия налогового контроля:

Истребование документов у налогоплательщика и третьих лиц.

Допрос свидетелей.

Проведение экспертизы.

Привлечение специалиста или переводчика.

Выемка документов.

Проведение осмотра помещения, территории, предметов или документов.

Завершение КНП

Камеральная налоговая проверка может завершиться двумя путями:

Если нарушения не выявлены, проверка просто завершается. Составление какого-либо документа не предусмотрено. Исключением является вынесение решения о возмещении НДС при проверке соответствующей декларации.

Нарушения выявлены.

Если в ходе КНП выявлены нарушения налогового законодательства – составляется акт КНП. Он должен быть направлен налогоплательщику в течение 10 рабочих дней с даты ее окончания. Вручение акта КНП налогоплательщику производится в течение пяти рабочих дней с даты его составления.

После того, как налогоплательщик получил акт КНП, он может:

Обжалование акта КНП

Предоставление возражений – право, но не обязанность налогоплательщика. Делается это в случае, если организация,ИП или физлицо не согласны с выводами, изложенными в акте или считают, что при проведении проверки были нарушены их права.

Возражения можно подать в целом по всему акту или по отдельным его частям.

Официальной формы этот документ не имеет и к его составлению НК никаких требований также не предъявляет. При его составлении желательно придерживаться следующей структуры:

В шапке возражений нужно указать:

Название и адрес ИФНС, в которую направляется документ.

Реквизиты обжалуемого акта КНП.

Данные лица, подающего возражения.

В основной части документа необходимо отразить:

Название документа.

Факты, выводы, нарушения, с которыми не согласен налогоплательщик.

Причины, по которым налогоплательщик считает указанный факт, вывод или нарушение необоснованным (неподтвержденным).

Ссылки на нормы права, подтверждающие доводы налогоплательщика.

В резолютивной части нужно подвести итог, указать сумму доначислений,с которыми не согласен налогоплательщик, а также отразить список прилагаемых к возражению документов.

Рассмотрение материалов проверки

О времени и месте рассмотрения материалов проверки вы должны быть извещены заранее. При этом срок извещения законом точно не определен, но он быть разумным. То есть дать вам возможность подготовить свои возражения на акт. На практике проверяющие вручают уведомление о рассмотрении материалов вместе с актом КНП.

Рассмотрение материалов КНП происходит независимо от того, представил ли налогоплательщик свои возражения по акту или нет. Если вы не явились на рассмотрение, то оно может быть проведено в ваше отсутствие.

Рассмотрение материалов проверки может быть перенесено на другое время, если вы не были уведомлены о нем ранее или ваше присутствие необходимо для ИФНС.

В ходе проведения рассмотрения ведется протокол.

Не рискуйте, используйте лишь законные способы налоговой оптимизации! Узнайте, как работать законно и с выгодой – посетив авторский семинар Евгения Сивкова «Как защитить бизнес в 2023 году», который состоится 29-31 марта в Москве.

Вынесение решения по КНП

По результатам рассмотрения материалов КНП руководитель может вынести одно из следующих решений:

Это итоговое решение. Оно выносится, если материалов КНП достаточно для его подготовки. Срок вынесения решения – в течение 10 дней с окончания месячного срока на представление возражений.

Это решение выносится, когда собранных материалов и фактов недостаточно для подготовки мотивированного решения по проверке. Срок проведения таких мероприятий не должен превышать один месяц (2 – при проверке КГН или иностранной организации, состоящей на налоговом учете, в соответствии с пунктом 4.6 статьи 83 НК).

Налогоплательщик имеет право ознакомиться с результатами проведенных допмероприятий и представить свои возражения. Сделать он это может в течение 15 дней с даты получения дополнений к акту КНП.

Направление решения по КНП

Итоговое решение по КНП направляется налогоплательщику в течение 5 рабочих дней с даты его вынесения. Его также можно оспорить:

Его также можно оспорить:

Жалоба подается в вышестоящий налоговый орган – УФНС в течение месяца с даты получения решения.

В этом случае жалоба также подается в УФНС, но уже в обычном, а не апелляционном порядке.

Дальнейшее обжалование решения (если УФНС не отменило его) происходит уже в судебном порядке.

Роль камеральной налоговой инспекции в налоговой системе

Оглавление= 768 && window.innerWidth

Роль камеральной налоговой инспекции в налоговой системе

2022

Тураев Алиджон Акмаль О’Г’Ли

Метрика

- 0 Просмотры

- 0 загрузок

0 просмотров // 0 загрузок

Цитата

О’Г’Ли, Тураев А. А. «Роль камеральной налоговой инспекции в налоговой системе». Международный журнал Orange Technologies , vol. 4, нет. 3, 2022, стр. 44-47.

Международный журнал Orange Technologies , vol. 4, нет. 3, 2022, стр. 44-47.

Скачать файл цитаты:

РИС (Mendeley, Zotero, EndNote, RefWorks)

БибТекс (LaTeX)

Посмотреть оригинал

Реферат

В статье анализируется значение камеральных проверок и их особенности в правильности исчисления обязательных платежей в государственный бюджет путем контроля за деятельностью субъектов хозяйствования на основе налогового законодательства.

Полный текст

Еще из этого журнала

Методы Как улучшить визуальный анализ данных и его описания

Открытый доступ дек 2020

0″ :class=»showTooltipRight ? ‘слева’ : ‘справа'» x-init=»setToolTipPosition($el)» @resize. window=»setToolTipPosition($el)»>

+

window=»setToolTipPosition($el)»>

+

Авторы

Ходжакулова Н. Х.

Необходимость преподавания языков программирования в средних школах

Открытый доступ 2021

0″ :class=»showTooltipRight ? ‘слева’ : ‘справа'» x-init=»setToolTipPosition($el)» @resize.window=»setToolTipPosition($el)»> +

другиедругие×

Авторы

Жуманкузиев Уктамжон Уткиржон Углы

Изучение флоры Кулюктова

Открытый доступ 2021

0″ :class=»showTooltipRight ? ‘слева’ : ‘справа'» x-init=»setToolTipPosition($el)» @resize.

×

Авторов

Рашидов Н.Э., Холов Б.Х.

🧐 Просмотреть все из этого журнала

Нужно отсканировать важные налоговые документы? Используйте камеру вашего телефона

Эта история является частью Налоги 2023, освещение CNET лучшего налогового программного обеспечения, налоговых советов и всего остального, что вам нужно для подачи декларации и отслеживания возврата.

Это начало налогового сезона 2023 года, а это значит, что вы, вероятно, получите важные документы от своего работодателя, которые помогут вам подать налоговую декларацию за 2022 год. Если вы получаете электронные копии формы W-2 или формы 1099, то вы, вероятно, готовы подать налоговую декларацию онлайн через TurboTax, H&R Block или другую службу. Однако, если вы получили эти документы по почте, вам необходимо сначала их оцифровать.

Не пропустите : Большинство не могут подать подоходный налог без него: когда вы получите форму W-2

Оцифровав свои налоговые формы, вы можете легко загружать информацию, такую как источники дохода, к услуге, которую вы используете, без необходимости вводить все вручную, что часто может быть проблемой, если у вас сложные налоги.

Вы можете преобразовать любые имеющиеся у вас бумажные налоговые документы в цифровой формат, используя только свой телефон или планшет. Независимо от того, есть ли у вас устройство iOS или Android, на iPhone или Android есть встроенные инструменты, которые позволяют использовать камеру для быстрого сканирования физического документа и легкого преобразования его в PDF. Вот как.

Как сканировать налоговые документы с помощью iPhone или iPad

Если у вас есть iPhone или iPad, у вас есть несколько способов сканирования документов с помощью камеры, но мы сосредоточимся на использовании приложения «Файлы».

1 . Для начала откройте приложение Files .

2 . Затем коснитесь трехточечного значка меню в правом верхнем углу.

3 . Нажмите Сканировать документы .

Приложение «Файлы» можно использовать для сканирования физических документов на iOS.

Нельсон Агилар/CNET Ваша камера откроется, и вам будет предложено расположить документ в поле зрения. Лучший способ отсканировать налоговый документ — положить его на ровную поверхность, например на стол, в хорошо освещенное место. Держитесь подальше от белых поверхностей или поверхностей, отражающих слишком много света, иначе камера не сможет правильно отсканировать документ.

Теперь расположите телефон или планшет так, чтобы он находился прямо над документом, и вы увидите синее наложение на документе, указывающее на то, что он сканируется. Если документ отсканирован правильно, он будет автоматически помещен в ваши завершенные сканы, что позволит вам сканировать больше документов, если хотите.

Затем вы можете коснуться предварительного просмотра документа в левом нижнем углу, чтобы повторно отсканировать или отредактировать документы. Вы можете обрезать их — на случай, если автоматическое сканирование не помогло — и добавить фильтр (например, оттенки серого), чтобы улучшить их читаемость. Если вы довольны сканами, нажмите Сохранить , чтобы сохранить документ в формате PDF в приложении «Файлы». Затем вы можете переименовать документ или поделиться им по электронной почте. Если вы планируете подавать налоги на своем мобильном устройстве, вы также можете загрузить PDF-файл в любое налоговое приложение через приложение «Файлы».

Как сканировать налоговые документы с помощью Android

На Android существует несколько способов сканирования документов, но обычно они немного различаются в зависимости от модели телефона. Например, в Pixel 7 и S22 есть встроенный сканер документов в приложении «Камера», а в OnePlus 10 Pro и Moto G Power — нет. Поэтому вместо этого мы будем сканировать документы через приложение Google Диска, которое технически не является встроенным, но на большинстве устройств Android предустановлено приложение Google Диска, так что оно так же хорошо.

1 . Сначала откройте приложение Google Drive .

2 . Затем нажмите синюю кнопку + в правом нижнем углу.

3 . Затем нажмите Сканировать .

На Android вы можете сканировать налоговые документы с помощью Google Диска.

Нельсон Агилар/CNET Положите свой физический налоговый документ на неотражающую поверхность, поместите камеру прямо над бумагой и поместите ее в рамку.

Об авторе