Камеральная налоговая проверка физического лица: Камеральная проверка

Камеральная налоговая проверка. Порядок проведения камеральной налоговой проверки.

Краткое содержание:

Что такое камеральная проверка?

В соответствии со ст. 88 НК РФ камеральная налоговая проверка-это проверка, проводящаяся по месту нахождения налогового органа на основе налоговых деклараций и документов, поданных налогоплательщиком, служащих основанием для исчисления и уплаты налогов. Такая проверка проводится без специального решения руководителя налогового органа или его заместителя.

Для чего проводится камеральная проверка?

Целями камеральной налоговой проверки являются:

-контроль за соблюдением налогоплательщиком законодательства о налогах и сборах РФ;

-выявление и пресечение налоговых правонарушений;

-подготовка информации для выбора объекта проведениявыездной налоговой проверки.

Объектом камеральной налоговой проверки будет являться налоговая декларация, представленная в ИФНС. Налоговая декларация представляется каждым налогоплательщиком по каждому из видов налогов, подлежащих уплате этим налогоплательщиком. Налоговая декларация должна быть составлена на бланке установленной формы. При этом, налоговые органы не вправе требовать от налогоплательщика включения в налоговые декларации сведений, не связанных с исчислением и уплатой налогов.

Кроме налоговых деклараций, в ходе камеральной проверки используются формы бухгалтерской отчетности, предоставляющиеся в ИФНС в соответствии с п.п. 4 п. 1 ст. 23 НК РФ и законодательство о бухгалтерском учете, а также иные документы, затребованные у налогоплательщика, либо представленные им самостоятельно. При проведении камеральной проверки ИФНС имеет право использовать любую имеющуюся у неё информацию о налогоплательщике, если эта информация получена законным путем, а именно:

-документы налогоплательщика, представленные им;

-ранее сданные налогоплательщиком в ИФНС налоговые декларациии бухгалтерская отчетность за предыдущие отчетные периоды;

-информация, поступившая в ИФНС от различных государственных органов, в соответствии с требованиями ст. 85 НК РФ.

Следует отметить, что в ходе проведения камеральной проверки ИФНС имеет право использовать права по сбору доказательств совершения налогового преступления, предусмотренного ст. 90,93,95,96,97,98 НК РФ. Ранее я упомянула о том, что такая проверка проводится без спеуциального решения руководителя налогового органа и его заместителя, однако, проводить данный вид проверок имеют право работники ИФНС, которым проведение таких проверок вменено в обязанности, как правило в ИФНС существуют отделы камеральных проверок.

Сроки проведения камеральной проверки.

В соответствии с требованиями НК РФ такая проверка проводится в течение 3 месяцев со дня представления налогоплательщиком документов в ИФНС, если законодательством не предусмотрены иные сроки.

Этапы проведения камеральной проверки.

Что же включает в себя камеральная проверка? Основными этапами камеральной проверки являются:

-проверка полноты представленных налогоплательщиком сведений. При этом следует помнить, что налогоплательщик может самостоятельно обнаружить ошибку в поданной им декларации. В этом случае он обязан внести необходимые изменения в налоговую декларацию в порядке, установленном ст. 54 НК РФ. Вопрос об овтественности налогоплательщика в случае внесения им в налоговую декларацию решается с учетом положений ст. 81 НК РФ. Здесь, как правило, события развиваются по трем вариантам:

1) если заявление о внесении изменений в налоговую декларацию произведено до истечения срока подачи налоговой декларации, то она считается поданной в день подачи заявления о внесении изменений;

2) если заявление о внесении изменений в налоговую декларацию подается позднее срока для подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление было сделано до момента обнаружения ИФНС ошибки в поданной налогоплательщиком декларации, либо о назначении выездной налоговой проверки;

3) если заявление подается после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление он подал до момента обнаружения ИФНС ошибки в поданной налогоплательщиком декларации, либо о назначении выездной налоговой проверки;

-визуальная проверка правильности оформления представленных документов;

-арифметический контроль данных налоговой отчетности;

-проверка своевременности представления налоговой отчетности;

-проверка обоснованности налоговых ставок и льгот.

Ответственность за выявленные правонарушения.

Как правило, ответственность за налоговые правонарушения, выявленные в ходе камеральной налоговой проверки, наступает по ст. 119 НК РФ, ст. 122 НК РФ, то есть за непредставление налоговой декларации и неуплату или неполную уплату сумм налогов и сборов. Кроме того, ИФНС может быть возбуждено административное производство по ст. 15.5 и ст. 15.11 КоАП РФ.

ФНС России установлен сокращенный срок для проведения камеральных проверок налоговых деклараций налогоплательщиков, который составляет 75 календарных дней с момента представления налоговой декларации. По истечении 6 дней сотрудники отдела камеральных проверок осуществляют сверку списка состоящих на налоговом учете налогоплательщиков. По результатам сверки работником ИФНС письменным уведомлением вызываются все не отчитавшиеся налогоплательщики. В данном уведомлении должны содержаться сведения о неисполнении налогоплательщиком своих обязанностей по представлению в налоговый орган налоговой декларации и бухгалтерской отчетности, предусмотренных ст. 23 НК РФ, а также указывается на необходимость представления налоговой декларации и дачи объяснений по поводу несвоевременной сдачи отчетности. Право вызова налогоплательщиков представлено налоговому органу п.п.4 п.1 ст. 31 НК РФ. Уведомление налогоплательщику направляется заказным письмом с уведомлением.

В случае непредставления налогоплательщиком налоговой декларации в установленный срок, ИФНС приостанавливает все операции по счетам налогоплательщика в соответствии со ст. 76 НК РФ. Если, несмотря на принимаемые меры, налоговая отчетность не будет представлена налогоплательщиком, но место нахождения налогоплательщика известно ИФНС, в данном случае отдел камеральных проверок готовит заключение о необходимости проведения выездной налоговой проверки.

При проведении камеральной проверки налоговым органом проводится:

1.Проверка сопоставимости показателей налоговой отчетности текущего периода с показателями за истекший период;

2.сопоставление показателей проверяемой налоговой декларации с показателями налоговых деклараций по другим видам налогов и бухгалтерской отчетности;

3.оценка достоверности показателей налоговой декларации, на основе имеющейся информации в налоговом органе;

4. анализ основных показателей финансово-хозяйственной деятельности налогоплательщика в сравнении со средними показателями по группе аналогичных налогоплательщиков.

Если в ходе проведения камеральной проверки установлены ошибки в заполнении налоговой декларации или противоречия между сведениями, то ИФНС в течение 3 рабочих дней информирует налогоплательщика об этом и предлагает внести соответствующие изменения в течение 5 дней. Если налогоплательщик не вносит соответствующие исправления в установленный срок, то ИФНС приступает к сбору доказательств. Чаще всего для этого используются: истребование у налогоплательщика дополнительных сведений, объяснений и документов, подтверждающих правильность исчисления им налогов; истребование у иных лиц документов, относящихся к деятельности данного налогоплательщика; получение у банков сведений об операциях по счетам проверяемого налогоплательщика.

Следует обратить внимание, что требование о представлении документов подписывается должностным лицом ИНФС, проводящей проверку и вручается налогоплательщику под роспись, либо оптравляется заказным письмом с уведомлением. Отказ налогоплательщика от представления запрашиваемых сведений или непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность, предусмотренную ч. 1 ст. 126 НК РФ.

Порядок производства по делу о налоговом правонарушении.

Производство по делу о налоговом правонарушении регламентируется ст. 101 НК РФ. Материалы проверки по данному делу рассматриваются руководителем налогового органа. В случае представления налогоплательщиком письменных объяснений или возражений материалы рассматриваются в присутствии должностных лиц организации налогоплательщика либо в присутствии ИП, либо их представителей. По результатам рассмотрения материалов руководитель налогового органа выносит решение. Несоблюдение должностными лицами налоговых органов требований ст. 101 НК РФ может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом. Решение должно быть вынесено руководителем налогового органа не позднее 75 дней со дня представления налоговой декларации. В решении о привлечении налогоплательщика к ответственности обязательно указываются: обстоятельство совершенного налогоплательщиком налогового правонарушения, установленные проведенной проверкой; документы и иные сведения, подтверждающие факт совершения налогового правонарушения; наличие смягчающих или отягчающих вину налогоплательщика обстоятельств; виды налоговых правонарушений; размеры применяемых санкций к налогоплательщику со ссылкой на ст. НК РФ. Отдел камеральных проверок не позднее следующего рабочего дня за днем вынесения руководителем налогового органа решения передает копию данного решения в отдел по взысканию задолженности по налогам для подготовки требования об уплате доначисленных сумм. Копия решения вручается налогоплательщику, либо его представителю под роспись, либо направляется почтой заказным письмом с уведомлением и считается полученным по истечении 6 дней после отправки.

сроки и порядок проведения — Бухонлайн

Что такое камеральная налоговая проверка

Камеральная проверка — это контрольное мероприятие, которое ИФНС проводит после получения любой декларации и любого расчета. В общем случае такая проверка не предполагает посещения налоговиками места нахождения налогоплательщика: все мероприятия проводятся в стенах инспекции.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Первым делом поступившая отчетность проверяется на соблюдение сроков сдачи. ИФНС фиксирует, что декларация или расчет представлены без опоздания. Если срок нарушен, плательщику грозит штраф по статье 119 НК РФ.

ВАЖНО НА ПЕРИОД КАРАНТИНА ИЗ-ЗА КОРОНАВИРУСА. Сроки представления деклараций и расчетов, которые приходятся на период с 1 марта по 31 мая 2020 года, автоматически продлеваются на три месяца. Исключение составляют декларация по НДС и расчеты по страховым за I квартал 2020 года — их надо сдать не позднее 15 мая (постановление Правительства РФ от 02.04.20 № 409; см.: «Перенесены сроки уплаты налогов и взносов» и «Когда платить налоги и сдавать отчетность: все новые сроки в таблице от ФНС»).

Затем контролеры проверяют соответствие отчетности правилам, которые прописаны в порядке заполнения той или иной декларации (расчета). После этого проверяется выполнение контрольных соотношений.

Бесплатно сдать всю налоговую отчетность через интернет

Кроме того, в рамках «камералки» данные из декларации или расчета сопоставляются с прочей информацией, которая есть в распоряжении налоговых органов. В частности, сведения из поступившей отчетности сверяются с данными из других деклараций и расчетов самого налогоплательщика, а также с отчетностью его контрагентов (п. 2.3 письма ФНС от 16.07.13 № АС-4-2/12705). Помимо этого, сведения, указанные в декларации или расчете, сопоставляются с данными из информационных источников, к которым у ИФНС есть доступ. Это, в частности, информация о лицензиях, банковских счетах, данные ЕГРН, ЕГРЮЛ и ЕГРИП (п. 2.5 письма ФНС от 16.07.13 № АС-4-2/12705).

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Отправить заявку

Кто проводит камеральную проверку

Как уже отмечалось, камеральная проверка не предполагает обязательного посещения налогоплательщика. Поэтому практически все контрольные мероприятия осуществляются по месту нахождения налогового органа. Для этого в инспекциях созданы специальные отделы камеральных проверок, куда и поступают сданные декларации и расчеты.

Сотрудники этих отделов (налоговые инспекторы) в рамках своих повседневных служебных обязанностей при помощи специальных программ проводят указанные выше контрольные мероприятия.

СПРАВКА. Решение руководителя или заместителя руководителя ИФНС о проведении камеральной проверки не требуется. Об этом прямо сказано в пункте 2 статьи 88 НК РФ.

Цели и особенности проведения «камералки»

Основная цель камеральной проверки — убедиться в правильности формирования налоговых обязательств в декларации или расчете. Другими словами, камеральная проверка может подтвердить, что налогоплательщик верно рассчитал сумму налога, или опровергнуть это. Также в ходе проверки данные из отчетности будут сверены с информацией об уже перечисленных суммах налогов, чтобы установить наличие недоимки или переплаты.

В рамках «камералки», помимо проверки контрольных соотношений и верности заполнения декларации, могут проводиться и другие мероприятия налогового контроля. Так, в случаях, прямо указанных в статье 88 НК РФ, у налогоплательщика можно истребовать дополнительные документы, подтверждающие данные, указанные в декларации. К примеру, такое допускается при выявлении несоответствий между информацией в декларации и сведениями, которые есть у инспекции (п. 3 ст. 88 НК РФ).

Бесплатно получать требования из ИФНС и отправлять запрошенные документы через интернет

Подробнее см.: «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать».

Также в ходе камеральной проверки ИФНС может проводить так называемые встречные ревизии, то есть запрашивать документы и информацию у третьих лиц (ст. 93.1 НК РФ). Ими могут быть как стороны тех договоров, которые заключал сам налогоплательщик, так и контрагенты второго, третьего и последующих звеньев (постановление Арбитражного суда Уральского округа от 02.08.18 № Ф09-4001/18). Подробнее см.: «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование».

Кроме этого, при проведении «камералки» ИФНС может вызывать в инспекцию для дачи пояснений руководство проверяемой организации или предпринимателя (подп. 4 п. 1 ст. 31 НК РФ). Также налоговики вправе проводить допросы любых других лиц, в том числе сотрудников налогоплательщика, и выемку документов (ст. 90 и 93 НК РФ). В некоторых случаях допустимы осмотры помещений, территорий, документов и предметов (п. 1 ст. 92 НК РФ).

ВАЖНО НА ПЕРИОД КАРАНТИНА ИЗ-ЗА КОРОНАВИРУСА. До 1 июня 2020 года запрещены любые контрольные мероприятия, связанные с непосредственным контактом с налогоплательщиками. Речь идет о допросах, выемке документов, осмотрах, вызовах в ИФНС и др. (письмо ФНС от 09.04.20 № СД-4-2/5985@).

Сроки камеральных проверок

По общему правилу камеральная проверка длится три месяца со дня представления отчетности. Декларации по НДС «по умолчанию» должны проверяться в сокращенный двухмесячный срок (п. 2 ст. 88 НК РФ).

ВАЖНО НА ПЕРИОД КАРАНТИНА ИЗ-ЗА КОРОНАВИРУСА. Несмотря на то, что дни с 30 марта по 30 апреля 2020 года объявлены нерабочими, налоговые органы проводят камеральные проверки в обычные сроки (письмо ФНС от 10.04.20 № ЕА-4-15/6101@; см. «Камералки» по НДС и возмещение налога будут проводиться в обычные сроки».)

В большинстве случаев продлить срок «камералки» нельзя. Исключение касается деклараций по НДС. Налоговая инспекция может продлить срок ревизии такого отчета с сокращенных двух до стандартных трех месяцев, если будут обнаружены признаки нарушения налогового законодательства (п. 2 ст. 88 НК РФ).

Бесплатно проверить и сдать электронную декларацию по НДС

Указанные выше сроки проверки начинают течь с того дня, когда инспекция получила декларацию или расчет (письмо Минфина от 22.12.17 № 03-02-07/1/85955, п. 2.2 письма ФНС от 16.07.13 № АС-4-2/12705). Правила окончания периода камеральной проверки такие же, как и для любых других сроков (ст. 6.1 НК РФ). Это значит, что «камералка» должна закончиться в соответствующее число спустя три (два) месяца. Если этот день выпадает на выходной или праздничный, дата окончания переносится на ближайший рабочий день. А если в месяце, на который приходится день завершения проверки, нет соответствующего числа, то ревизия должна закончиться в последний день этого месяца.

ВНИМАНИЕ. ИФНС не может приостановить течение срока при осуществлении камеральной проверки.

Истечение срока «камералки» означает, что инспекторы должны прекратить все «внешние» проверочные мероприятия. То есть, они не смогут рассылать требования о представлении документов (как налогоплательщику, так и третьим лицам), проводить допросы, осмотры, выемки и т.п. А вот «внутренние» мероприятия могут продолжаться. Дело в том, что составление акта проверки за пределами ее срока не является существенным нарушением процедуры и не влечет безусловной отмены решения ИФНС (п. 14 ст. 101 НК РФ, п. 3 письма Минфина от 23.03.18 № 03-02-07/1/18400).

ВНИМАНИЕ. Если до окончания «камералки» подать уточненную декларацию, то проверка первичной отчетности тут же прекратится. А срок проверки начнет течь заново (п. 9.1 ст. 88 НК РФ).

Порядок проведения «камералки»

Камеральную проверку можно условно разделить на два этапа: автоматизированный контроль и углубленная проверка. Автоматизированный контроль отчетности происходит фактически без участия налоговиков. После того, как данные из декларации (расчета) загружены в информационную систему инспекции, компьютер сам проверяет правильность заполнения строк отчетности и сверяет контрольные соотношения.

Также сведения из деклараций «прогоняются» по специальным базам данных — так называемым автоматическим системам контроля (АСК). Самая известная из них — АСК НДС-2, с помощью которой проводится «перекрестная» проверка данных всех деклараций по НДС и выявляются «разрывы» в цепочках формирования добавленной стоимости. То есть обнаруживаются ситуации, когда налог к вычету принимается, а на следующем этапе в бюджет не перечисляется.

ВНИМАНИЕ. Риск доначислений при камеральной проверке по НДС можно снизить, если заранее сверить с контрагентами полученные и выставленные счета-фактуры.

Проведите автоматическую сверку счетов-фактур с контрагентами Подключиться к сервису

Если по результатам автоматизированного контроля в отчетности обнаружены ошибки, расхождения или несоответствия, то это является поводом для углубленной проверки. Также расширенная проверка осуществляется в том случае, если в декларации заявлены льготы или сумма НДС к возмещению. Кроме того, обязательной углубленной ревизии подвергается отчетность по налогам, связанным с использованием природных ресурсов (п. 3, 6, 8 и 9 ст. 88 НК РФ).

Углубленная камеральная проверка

На этом этапе контрольные мероприятия проводит налоговый инспектор. Он должен убедиться, то налогоплательщик не допустил каких-либо нарушений при заполнении декларации и исчислении суммы налога.

Для этого инспектор рассылает требования о представлении документов и сведений как самому налогоплательщику, так и иным лицам (в т.ч. контрагентам второго и последующего звеньев). При необходимости возможны допросы свидетелей, проведение экспертиз, выемка документов или осмотр территорий, помещений, документов и предметов.

ВАЖНО НА ПЕРИОД КАРАНТИНА ИЗ-ЗА КОРОНАВИРУСА. До 1 июня 2020 года запрещены любые контрольные мероприятия, связанные с непосредственным контактом с налогоплательщиками (письмо ФНС от 09.04.20 № СД-4-2/5985@).

Также в рамках углубленной проверки инспектор может направить налогоплательщику сообщение о выявленных в отчетности ошибках. В нем может содержаться требование представить пояснения, либо подать уточненную налоговую декларацию (п. 3 ст. 88 НК РФ).

Бесплатно получать требования и направлять запросы в ИФНС через интернет

ВАЖНО НА ПЕРИОД КАРАНТИНА ИЗ-ЗА КОРОНАВИРУСА. Если требование о представлении документов или пояснений получено в период с 1 марта по 31 мая 2020 года, то срок ответа продлевается на 20 рабочих дней. Исключение — случай, когда требование направлено в рамках камеральной проверки декларации по НДС. В этой ситуации срок подачи документов может быть перенесен на 10 рабочих дней (п. 3 постановления Правительства РФ от 02.04.20 № 409; см.: «Продлены сроки представления документов по требованию ИФНС»).

Камеральная проверка декларации по возмещению НДС

Как уже отмечалось, в отношении деклараций по НДС, в том числе тех, в которых заявлена сумма налога к возмещению, установлен двухмесячный срок «камералки». Его можно продлить еще на один месяц, если будут выявлены признаки нарушений (п. 2 ст. 88 НК РФ).

ВАЖНО НА ПЕРИОД КАРАНТИНА ИЗ-ЗА КОРОНАВИРУСА. Объявление дней с 30 марта по 30 апреля нерабочими не меняет сроки проведения камеральных проверок деклараций по НДС и возмещения налога (письмо ФНС от 10.04.20 № ЕА-4-15/6101@).

Также надо учитывать, что при возмещении НДС всегда проводится углубленная камеральная проверка. Это значит, что помимо автоматизированной сверки контрольных соотношений и проверки декларации по АСК НДС-2 инспекторы, скорее всего, затребуют у налогоплательщика счета-фактуры и первичные документы по примененным вычетам (п. 8 ст. 88 НК РФ). Кроме этого, налоговики проведут «встречные» проверки контрагентов, чтобы убедиться в реальности операций и заявленных к возмещению сумм.

Подключиться к сервису для автоматической сверки счетов‑фактур с контрагентами

Если в результате «выплывут» противоречия или расхождения, то инспекторы могут дополнительно запросить книгу продаж, книгу покупок, журнал учета полученных и выставленных счетов-фактур (п. 8.1 ст. 88 НК РФ, письмо ФНС от 10.08.15 № СД-4-15/13914@). Также контролеры вправе осмотреть в присутствии понятых территорию и помещения налогоплательщика, чтобы убедиться в наличии ресурсов для совершения операций, заявленных в декларации (п. 2 ст. 91, п. 1 и 3 ст. 92 НК РФ).

ВАЖНО НА ПЕРИОД КАРАНТИНА ИЗ-ЗА КОРОНАВИРУСА. Если требование о представлении документов в камках «камералки» декларации по НДС получено в период с 1 марта по 31 мая 2020 года, то срок ответа продлевается на 10 рабочих дней (п. 3 постановления Правительства РФ от 02.04.20 № 409). А любые «контактные» контрольные мероприятия, в том числе осмотр территорий и помещений налогоплательщиков, запрещены до 1 июня 2020 года (письмо ФНС от 09.04.20 № СД-4-2/5985@).

Проверить контрагента на признаки фирмы‑однодневки и наличие дисквалифицированных лиц

Как оспорить результат камеральной проверки

Оформление итогов проверки зависит от того, были ли выявлены нарушения. Если таковых не обнаружено, то по результатам камерального контроля никакой документ (акт, справка и т.п.) не составляется. Однако если в декларации были заявлены суммы к зачету, возврату или возмещению, то фактически результатом камеральной проверки станет соответствующее решение ИФНС о зачете, возврате или возмещении налога. Также зримым результатом «камералки» является отражение сумм, указанных в декларации, по лицевому счету налогоплательщика.

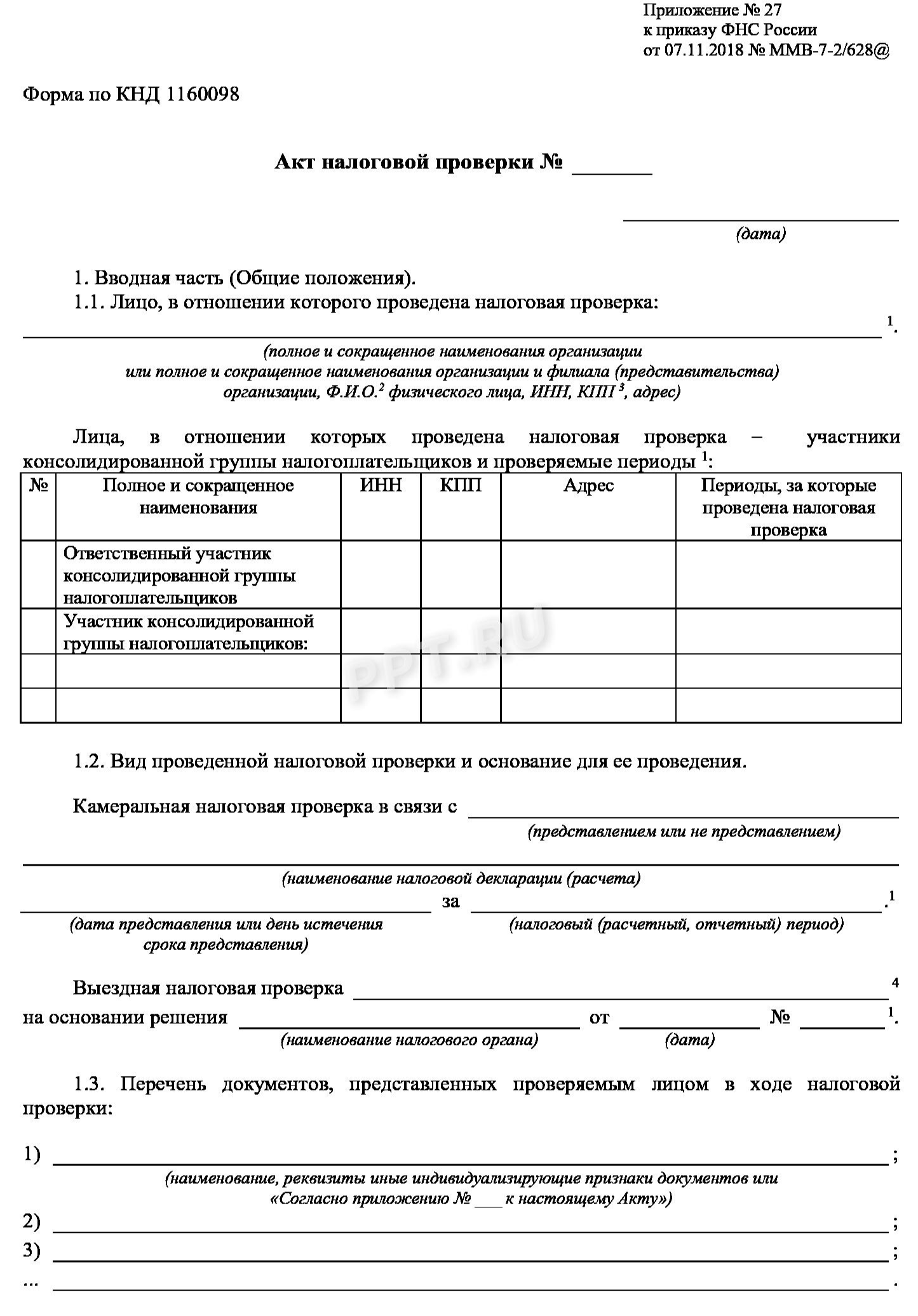

Если же в ходе проверки выявлены нарушения, то в течение 10 рабочих дней после ее завершения ИФНС должна составить акт. В следующие 5 рабочих дней этот документ необходимо вручить налогоплательщику лично, либо направить по ТКС или по почте (п. 1 и 5 ст. 100 НК РФ).

Акт камеральной проверки составляется по форме1160098 по КНД (прил. № 27 к приказу ФНС от 07.11.18 № ММВ-7-2/628@).

Если налогоплательщик не согласен с выводами и предложениями контролеров, он может в течение месяца подготовить возражения на акт проверки (п. 6 ст. 100 НК РФ). Эти возражения вместе с подтверждающими документами, если таковые имеются, надо передать в ИФНС для приобщения к материалам проверки.

По истечении месяца, отведенного на подготовку возражений, руководитель инспекции или его заместитель назначит дату и время рассмотрения материалов проверки. Представитель налогоплательщика обязательно извещается об этом мероприятии. По итогам рассмотрения будет принято решение по камеральной проверке.

Данное решение вступит в силу через месяц, если не будет обжаловано в апелляционном порядке в УФНС по субъекту РФ. В случае подачи такой жалобы, решение вступит в силу после ее рассмотрения (если, конечно, не будет отменено). Вступившее в силу решение по «камералке» можно обжаловать в ФНС или в судебном порядке (ст. 137 и 138 НК РФ).

Заказать электронную подпись для дистанционной подачи документов в суд Получить через час

ВАЖНО НА ПЕРИОД КАРАНТИНА ИЗ-ЗА КОРОНАВИРУСА. Течение процедурных сроков, установленных для вручения акта камеральной проверки, представления возражений на акт, проведения допмероприятий налогового контроля и принятия соответствующих решений, производится с учетом нерабочих дней, предусмотренных указами Президента (от 25.03.20 № 206 и от 02.04.20 № 239). Отсчет этих сроков начнется с ближайшего первого рабочего дня, то есть с 6 мая (письмо ФНС от 10.04.20 № ЕА-4-15/6101@; см. «Камералки» по НДС и возмещение налога будут проводиться в обычные сроки».)

В заключение еще раз напомним, что камеральные проверки — часть текущей работы налоговых инспекций, в рамках которой проверяется правильность заполнения отчетности и формирования налоговых обязательств. При проведении «камералки» инспекторы обладают достаточно широкими полномочиями, а выявленные ошибки могут обернуться штрафами и доначислениями. Поэтому знание порядка проведения камеральной проверки, фиксации и обжалования ее результатов необходимо. Это поможет избежать необоснованных претензий со стороны ИФНС.

Что такое камеральная проверка налоговой декларации в 2020 году

Камеральная налоговая проверка декларации — это проводимые Налоговой инспекцией на основании отчетной документации контрольные мероприятия, касающиеся соблюдения законодательства о налогах и сборах. Осуществляется по документам без личных визитов налогоплательщика в ИФНС или посещения организации инспекторами.

ФНС предоставлены большие полномочия по контролю за соблюдением налогоплательщиками действующего законодательства. В частности, они вправе проверить правильность расчетов и точность подготовки отчетности. Разберем, что такое камеральная проверка налоговой декларации и как она проводится.

Что это такое

В ст. 88 НК РФ, где введено это понятие, сам термин не расшифровывается, но его определение следует из системного толкования норм. Понятно, что в ходе процедуры налоговики проверяют правильность подсчета налога, а вот что значит камеральная проверка налоговой декларации в данном контексте: это проверка по документам, предоставленным налогоплательщиком или уже имеющимся в ИФНС, но без дополнительного вызова в инспекцию. Это внутреннее контрольное мероприятие.

Кого проверяют

Налоговая инспекция на основании положений Налогового кодекса полагает, что необходимо искать ошибки и перепроверять расчеты во всех отчетах, сдаваемых налогоплательщиками.

Как проходит

На первом этапе камеральная проверка налоговой декларации по налогу проводится в виде сверки. Отчетность проверяется на наличие ошибок, опечаток и т. д. Предоставленные данные сопоставляются с данными за предыдущий период, со сведениями о движении по расчетным счетам, с показателями по другим сборам за тот же период.

В результате выявляются:

- ошибки;

- противоречия;

- несоответствия.

В ходе камеральной проверки налоговики изучают следующие предоставленные налогоплательщиком документы.

Если в налоговую были отправлены уточненки, они тоже становятся объектом контроля.

При возникновении подозрения на нарушение или установлении ошибок ФНС вправе затребовать дополнительные документы, пояснения или уточнения к отчетности (первичные документы разрешено запрашивать только при выявлении нарушений). В течение 5 дней их необходимо предоставить. Повторно уже проверенная форма не проверяется.

При заявлении в отчетном бланке льгот или предъявлении НДС к возмещению из бюджета инспекторы вправе запросить подтверждающие документы.

| Когда налоговая проявит интерес к документации | Норма закона | Какие документы разрешено затребовать |

| Выявлены противоречия и нестыковки с другими документами | П. 3, п. 8.1 ст. 88 НК РФ Письма ФНС от 06.11.2015 № ЕД-4-15/19395, от 16.09.2015 № СД-4-15/16337 | Журнал учета полученных и выставленных счетов-фактур Пояснения или исправленный (уточненный) отчет |

| Декларация по НДС с заявленной суммой возмещения (строка 050 раздела 1) | П. 8 ст. 88 НК РФ, п. 25 Постановления Пленума ВАС РФ от 30.07.2013 № 57 | Документы, подтверждающие право на вычеты |

| Декларации с заявленными льготами | П. 6 ст. 88 НК РФ | Документы, подтверждающие право на льготы |

| Декларации по НДПИ, водному или земельному налогам | П. 9 ст. 88 НК РФ | Документы-основания для исчисления и уплаты этих налогов |

Срок и порядок проведения камеральной проверки

Какого-либо специального решения руководства для начала камеральной проверки не требуется, она проводится уполномоченными специалистами в течение 3 месяцев с момента предоставления отчетных форм. Уведомления о начале плательщику не направляется. Отдельно срок камеральной проверки декларации по косвенным налогам в ст. 88 НК РФ не установлен, но в этой правовой норме сделано исключение для НДС, по нему проверочные мероприятия продолжаются всего два месяца.

Установлен и срок камеральной проверки при непредоставлении налоговой декларации, он составляет 3 месяца с момента истечения срока для предоставления отчетности. Такие проверочные мероприятия осуществляются на основании имеющихся у ИФНС данных.

Акт по результатам камеральной проверки

Если нарушений не выявлено, никаких дополнительных действий контролирующий орган не предпринимает. Но если наличие нарушений установлено, составляется акт (по КНД 1160098) в течение 10 дней после окончания проверочных мероприятий. Его копия уже в течение пяти дней вручается налогоплательщику. Последнему законом дан месяц, чтобы подать возражения на акт. После истечения этого срока руководитель ИФНС решит вопрос о привлечении плательщика к ответственности за правонарушение в области налогов. Результаты оспаривают в вышестоящей инстанции и в Арбитражном суде.

Порядок проведения камеральной налоговой проверки — 2020

Камеральная налоговая проверка – это…

Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной им отчетности. Она имеет характер обязательной и проводится в отношении любой отчетности, представленной в налоговый орган.

Первым этапом камеральной налоговой проверки 2020 является регистрация данных поданного отчета в автоматизированной информационной системе налоговых органов (АИС «Налог»).

На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме того, анализируются показатели текущего налогового (расчетного, отчетного) периода в сопоставлении с аналогичными показателями за прошлый период. Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и, в частности, с отчетами по другим налогам (страховым взносам).

Одновременно при камеральной проверке представители налоговых служб отслеживают следующие моменты:

- Соблюдение сроков предоставления декларации или расчета (п. 1 ст. 23, п. 6 ст. 80, п. 2 ст. 88 НК РФ).

- Наличие либо отсутствие противоречий, ошибок, несоответствий в отчетности (ст. 88 НК РФ).

- Наличие оснований для углубленной камеральной проверки.

Следует отметить, что во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но и те сроки, которые дают право налоговым органам на вынесение наказания за несвоевременное представление отчета. При задержке подачи декларации (расчета) на 10 дней и более налоговые органы вправе приостановить ведение операций по расчетным счетам (п. 3 ст. 76 НК РФ). Арест с банковских счетов налогоплательщика будет снят только на следующий день после предоставления отчетности (ст. 76 НК РФ).

Об особенностях проведения камеральной проверки по НДС читайте в статье «Камеральная налоговая проверка по НДС: сроки и изменения в 2020 году».

Сколько длится камеральная проверка

Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2 ст. 88 НК РФ).

Периодичность проведения камеральной проверки зависит от сдачи отчетности.

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки регулируется НК РФ.

О принятии решения по итогам камеральной проверки читайте в материале «Решение по камеральной проверке может быть принято до истечения трехмесячного срока».

Камеральные проверки налоговых органов без оснований для углубленной проверки

Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в предоставленной налоговым органам отчетности. Соответственно, оснований для углубленной камеральной проверки нет, и камеральная проверка заканчивается на данной стадии.

В обязанности налоговых органов не входит составление акта камеральной проверки в таких ситуациях (ст. 88 НК РФ), и они не обязаны сообщать налогоплательщикам о ее завершении. Исключение составляет камеральная проверка, проводимая по НДС, заявленному к возмещению (ст. 176, 176.1 НК РФ).

О том, что отличает камеральную проверку по НДС, читайте в статье «Особенности камеральной проверки по НДС к возмещению».

По каким критериям налоговики проверяют декларацию при возмещении НДС подробно рассмотрено в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

С 2017 года обязательной стала подача пояснений по НДС в электронном формате. Подробнее об этом – в материале «Пояснения по НДС принимают только в электронном виде».

Выявление противоречий в представленной отчетности

Камеральная проверка позволяет выявить ошибки налогоплательщиков, которые они допустили при составлении отчетности.

Рассмотрим варианты развития событий при получении сообщения от проверяющих о выявленных несоответствиях (ст. 88 НК РФ).

Если налогоплательщик обнаруживает ошибки и противоречия, которые ведут к занижению суммы налога к уплате, необходимо внести поправки и предоставить уточненную декларацию (отчет) не позднее 5 рабочих дней (п. 1 ст. 81, ст. 88 НК РФ). Предоставление корректировки допускается и при выявлении каких-либо иных ошибок (ст. 81 НК РФ).

Как правило, налогоплательщики дополнительно с уточненкой предоставляют пояснения. Данное право предоставляется ст. 21, 24 НК РФ. Пояснения необходимы также в том случае, когда налогоплательщик согласен с налоговиками лишь частично.

При предоставлении уточненной декларации по ней начинается новая камеральная проверка. Камеральная проверка по предыдущей отчетности считается законченной (п. 9. 1 ст. 88 НК РФ).

Несмотря на то что камеральная проверка считается законченной, предоставленные по ней документы могут быть использованы сотрудниками налоговых служб при проведении других камеральных проверок или осуществлении каких-либо налоговых процедур (ст. 88 НК РФ).

Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки. В таком случае будет достаточно предоставления пояснений по данному вопросу и оправдательных документов (ст. 88 НК РФ). Сотрудники налоговых органов обязаны их принять и рассмотреть (п. 5 ст. 88 НК РФ).

О том, как оформить пояснения для налоговых органов, читайте в статье «Пояснительная записка в налоговую по требованию – образец».

Налоговики на основании предоставленных пояснений производят сопоставление показателей с уже имеющимися в их информационной базе сведениями (пп. 1, 5 ст. 88 НК РФ).

Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика в налоговую инспекции для дачи дополнительных пояснений (ст. 31 НК РФ).

О процедуре проверки уточненной декларации читайте в материале «Инспекция “прокамералит” вашу уточненку полностью».

Итоги

Камеральная проверка проводится налоговиками при получении каждой декларации или расчета. Срок проведения проверки не может превышать 3 месяцев, а декларации по НДС — 2 месяцев (за редким исключением). Проверка, как правило, проходит в автоматическом режиме. Система анализирует декларацию по контрольным соотношениям. Если разрывов нет, то проверка на этом и заканчивается. Если есть, налоговики приступают к более углубленному изучению представленной информации.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Что такое камеральная налоговая проверка и для чего она нужна

Камеральная проверка — проверка налогоплательщика внутри ФНС, без личных визитов. Налоговая проверяет ваши декларации, отчеты и другие данные о вашей деятельности, чтобы посмотреть, не нарушаете ли вы закон, и нет ли у вас ошибок в расчетах.

Проверку могут устроить в течение трех месяцев после сдачи декларации. Если в ходе проверки инспекторы обнаружат ошибки в декларации или противоречивые сведения в документах, налогоплательщик получит требование о предоставлении пояснений.

Как налоговая выбирает, кого проверять

Налоговый кодекс говорит, что проверять нужно, но не говорит, кого и когда. Главное налоговое ведомство полагает, что проверять следует каждую декларацию. Местные налоговые решают сами. Не исключено, что это делает программа.

Как проводят камеральную проверку

Вы сдаете декларацию и налоговые расчеты, программа в налоговой сверяет контрольные соотношения. Сданная отчетность сопоставляется с данными предыдущего отчетного периода, с движениями средств на расчетном счете и с показателями за этот же период, но по другим налогам.

Если ошибок нет, вы даже не узнаете, что проходили камеральную проверку. О таких проверках налоговая не сообщает.

Сверка может выявить три категории нарушений:

- ошибки в налоговой отчетности;

- противоречия между сведениями в предоставленных документах;

- несоответствие между сведениями, которые предоставили вы, с теми, которые налоговая получила из других источников. Например, от банков или контрагентов.

Если у налоговой возникло подозрение на нарушение, вам об этом сообщат и потребуют исправить ошибки или уточнить сведения. За пять рабочих дней исправьте ошибки и подайте уточненную декларацию, отправьте устное или письменное пояснение в свободной форме. Если подадите позже, вас не накажут, но могут заблокировать счет.

Если нарушений нет, запрашивать у вас первичные документы или требовать объяснений налоговая не имеет права.

Уже проверенная отчетность второй раз не проверяется, даже в другом налоговом органе. Но налоговики могут повторно проверить тот же отчетный период, если вы подали уточненную декларацию.

Углубленная камеральная проверка

Камеральная проверка бывает углубленной. В этом случае, кроме сверки контрольных соотношений, налоговая может запросить копии первичных документов, связаться с контрагентами, допросить свидетелей или назначить экспертизу. Пугаться этого не следует. Внимание налоговой еще не означает, что у вас что-то не так.

Углубленную камеральную проверку проводят:

- если вы пользуетесь налоговыми льготами;

- в декларации заявлено возмещение НДС. Обычно предприниматели стараются избегать возмещения. С 2015 вычеты НДС можно переносить три года, чтобы уйти от возмещения и избежать углубленной камеральной проверки;

- в декларации по НДС есть сведения об операциях, которые противоречат другим сведениям из этой же декларации или не соответствуют сведениям об этих же операциях из декларации по НДС, представленной другим лицом. Например, вас и вашего контрагента по одной сделке разный НДС. Раньше это служило основанием, если было заявлено возмещение НДС. Теперь возмещения не требуется;

- через два года с последнего дня срока подачи декларации вы предоставили уточненную декларацию, в которой увеличен убыток или уменьшена сумма налога;

- декларация подана по налогам на использование природных ресурсов.

Если ни одного из перечисленных оснований нет, вы вправе отказать налоговой и ничего не предоставлять.

Что происходит после проверки

Если ошибок нет — ничего.

Если в декларации заявлены льготы или предъявлен НДС к возмещению из бюджета, налоговая может запросить подтверждающие документы.

Если выявлены нарушения, налоговая за 10 дней после окончания проверки составит акт, после чего за пять дней вручит его налогоплательщику. У него есть месяц, чтобы подать возражения на акт проверки.

Через месяц, когда срок подачи возражения пройдет, руководитель налоговой за 10 рабочих дней рассмотрит материалы проверки, возражения налогоплательщика, и решит, привлекать ли его к ответственности за налоговое правонарушение или нет.

Как оспорить результат камеральной проверки

Если вы не согласны с решением налоговой, есть два способа это решение обжаловать: подать жалобу в вышестоящий налоговый орган, а если его решение вас не устроит, обратиться в арбитражный суд.

Вышестоящий налоговый орган или чиновник рангом выше рассмотрит вашу жалобу на акт налоговой и сделает следующее:

- ничего. Решение останется в силе, а жалоба — без удовлетворения;

- отменит или изменит решение налоговой полностью или частично, примет по делу новое решение;

- отменит решение налоговой полностью.

Жалоба рассматривается полтора месяца. Результаты налоговики сообщат в письме, которое вышлют через три дня после принятия решения.

Арбитражный суд. В суд есть смысл идти только после обжалования акта камеральной проверки в вышестоящем органе. На подачу иска у вас есть три месяца. Срок считают со дня, когда вы узнали о решении по жалобе, или со дня, когда кончился месяц на ответ вышестоящего органа.

что меняется из‑за COVID‑19 — СКБ Контур

Согласно Постановлению Правительства РФ от 02.04.2020 № 409, до 31 мая 2020 года включительно вынесение решений о назначении выездных налоговых проверок и проведение уже назначенных проверок приостанавливаются. Также приостанавливаются проверки в области трансфертного ценообразования и валютного законодательства РФ (за исключением случаев, когда по уже начатым проверкам выявлены нарушения, срок давности привлечения к административной ответственности за которые истекает до 1 июня 2020 года).

Помимо выездных проверок приостанавливаются и все сроки, которые устанавливает Налоговый кодекс по данным проверкам.

При этом несмотря на то, что сроки предоставления отчетности для ряда налогоплательщиков сдвигаются, камеральные отделы, контрольно-аналитические отделы налоговых инспекций и отделы, которые занимаются предпроверочным анализом, продолжают работать.

Ранее Приказ ФНС РФ от 20.03.2020 N ЕД-7-2/181@ приостановил до 1 мая 2020 года проверки соблюдения требований законодательства о применении ККТ, использования специальных банковских счетов для осуществления расчетов.

Перенос сроков представления документов по требованию

Постановление № 409 внесло некоторые корректировки в процесс камеральных проверок, исполнения требований о представлении документов. И поэтому бизнес, которому поступают любые документы от налоговых органов — уведомления о вызове, повестки о вызове на допрос и т.д., должен знать, что сроки представления документов по требованию налоговиков предлеваются:

- на 10 рабочих дней

На такой срок предоставлена отсрочка по представлению документов и пояснений по требованиям, направляемых в рамках камеральных проверок по НСД и полученным с 1 марта по 31 мая 2020 года включительно.

- на 20 рабочих дней

На такой срок смещается представление документов и пояснений по всем остальным требованиям, которые получены в этот период.

Таким образом, сроки увеличиваются за счет того, что к стандартному сроку, установленному Налоговым кодексом, прибавляется срок, прописанный в Постановлении.

С учетом объявления нерабочих дней до конца апреля, для компаний, которые не работают в указанный период, срок реагирования на требования налогового органа продлевается еще дальше. Однако если компания продолжает осуществлять свою деятельность даже в нерабочие дни, в том числе в режиме удаленки, период нерабочих дней, установленный указом президента, в это срок не включается.

В п. 7 Постановления № 409 указывается на запрет, который налагается на применение санкций за налоговые правонарушения по ст. 126 НК РФ, совершенные в период с 1 марта до 31 мая 2020 года. То есть если вы, как налогоплательщик, не представили документы в рамках проверки, которая проводится в отношении вашей компании, или не представили документы (информацию) по требованию, направленному в рамках встречных проверок, то ответственность применяться не будет.

Однако при запрете на применение ст. 129.1 НК РФ, которая имеет отношение к неисполнению требований, направленных вне рамок налогового контроля, то есть по конкретным сделкам, риск привлечения к ответственности остается. На практике бизнес может столкнуться с проблемой, когда таких требований начнет поступать еще больше. В этих требованиях могут быть завуалированы вопросы, которые обычно налоговые органы задают на допросе.

Налоговый юрист фирмы «Гин и партнеры» Мария Лоецкая, обращая внимание компаний на этот факт на вебинаре «Пандемия COVID‑19: налоги и налоговый контроль», просит внимательнее относиться к таким требованиям и анализировать их законность. Более того, следует ожидать, что по окончании периода карантина налоговыми органами будет осуществляться усиленный контроль: пандемия повлияет на радикальное сокращение налоговых поступлений, при этом задача пополнения бюджета никуда не денется.

Как отмечают эксперты, несмотря на то, что выездные налоговые проверки приостановлены, на практике компаниям продолжают поступать требования за проверяемый период, но со ссылкой на ч. 2 ст. 93.1 НК РФ. Это незаконно, и если подобные действия предпринимаются в отношении вашей компании, то вы не обязаны такие требования исполнять.

Как отвечать на требования в период пандемии

Часть компаний перевела сотрудников на удаленный режим работы и продолжает деятельность в объявленные нерабочие дни. Может случиться так, что бухгалтерия получит требование от налоговой о необходимости представления некоторых документов, находящихся в офисе. То есть доступа к документам у бухгалтеров нет.

Будет ли распространяться продление срока предоставления документов по требованию на такую компанию? И каким локальным нормативным актом следует доказать тот факт, что бухгалтерия не могла исполнить требование?

Алгоритм действий

Если компания перевела сотрудников на удаленный режим, у нее должен быть соответствующий приказ. Поскольку требование направлено не в рамках камеральной проверки по НДС, а документы истребуются вне рамок проверки, то срок его исполнения составляет 10 рабочих дней. Но как уже было сказано выше, Постановление № 409 продлило сроки представления документов, и поэтому к стандартным 10 рабочим дням прибавляются еще 20. Таким образом, у компании есть 30 рабочих дней на то, чтобы дать ответ налоговикам.

В течение этого срока необходимо сообщить о том, что приказом гендиректора в компании установлен удаленный режим работы для сотрудников бухгалтерии и необходимые документы находятся в офисе, доступа к ним нет.

Если в течение 30 дней режим работы в связи с обстоятельствами не будет отменен, то следует дать ответ о невозможности представления документов в установленный срок. Это необходимо сделать для того, чтобы к компании не применили санкции.

Направлено требование в рамках выездной проверки — что делать?

В такой ситуации логично ссылаться на Постановление № 409, в рамках которого приостановлены все выездные проверки.

Если вы получаете встречное требование по ст. 93.1 НК РФ в связи с проведением выездной проверки у вашего контрагента или у какого-либо третьего лица, то имеет смысл сослаться на положения Постановления № 409 о том, что все выездные проверки приостановлены, а потому вы в рамках встречной проверки в период с 1 марта по 31 мая ни на какие встречные требования отвечать не обязаны.

Важно помнить еще и о том, что действие принципа приостановки выездных проверок распространяется на все компании, независимо от того, в каком режиме они продолжают работать.

Камеральная налоговая проверка — сроки, порядок проведения

Что такое камеральная проверка согласно Налоговому кодексу

Кем и где проводится камеральная налоговая проверка

Камеральные проверки — это прерогатива только налоговых органов?

Что такое камеральная проверка согласно Налоговому кодексу

Ст. 88 НК РФ освещает порядок проведения камеральной налоговой проверки. Предметом камеральной проверки служит обеспечение надлежащего исполнения налогоплательщиком обязанности по заполнению отчетности. Механизм камеральной проверки запускается с момента представления плательщиком налоговой декларации (подробности читайте здесь).

Срок проведения камеральной налоговой проверки составляет 3 месяца. Однако камеральная проверка может быть осуществлена и в более короткий промежуток времени. Об этом — наша статья «Решение по камеральной проверке может быть принято до истечения трехмесячного срока».

Кем и где проводится камеральная налоговая проверка

Камеральная проверка проводится сотрудниками ФНС в стенах инспекции.

В рамках камеральной проверки сотрудник ИФНС вправе:

Какими могут быть результаты проверки:

- При выявлении ошибок ФНС обязана в течение 10 дней по окончании проверки составить акт об этом в 2 экземплярах и направить его налогоплательщику. О том, как выглядит акт и в течение какого времени он направляется проверяемому лицу, вы узнаете из статьи «Акт камеральной налоговой проверки — образец».

Обратите внимание! Проверяемое лицо может обжаловать акт налоговиков в течение месяца после его получения. Правильно это сделать вам поможет наша статья.

- Если ошибки не обнаружены, налоговый орган не выдает плательщику никаких итоговых документов (за исключением проверки обоснованности возмещения по декларациям 3-НДФЛ и НДС), когда выносит то или иное решение. Подробнее о проведении камеральной проверки по НДС читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Камеральные проверки — это прерогатива только налоговых органов?

Проведение камеральной проверки осуществляется не только налоговыми органами, но и внебюджетными фондами, которые руководствуются ст. 34 ФЗ «О страховых взносах…» от 24.07.2009 № 212-ФЗ, а также таможенными службами в рамках Таможенного кодекса Таможенного союза.

В ходе камеральных проверок, проводимых таможней, таможенные органы также имеют право осуществлять запрос таможенных деклараций и прочих необходимых документов, получать доступ к объектам проверяемого лица, осуществлять прочие действия. О них рассказывается в статье «Порядок проведения камеральной таможенной проверки».

Камеральные проверки представляют собой действенный инструмент в руках контрольных органов, поскольку позволяют получить немало информации о ведении хоздеятельности проверяемым лицом. Разобраться в тонкостях данной процедуры, а также избежать сложностей при ее прохождении поможет наша рубрика «Камеральная налоговая проверка».

Основы аудита

Глава 5. Аудиторские процедуры

Введение

Основной целью налоговой проверки является подтверждение того, что налогоплательщик указал правильную сумму налога. Суммы, указанные в налоговой истории, должны быть проанализированы при проверке записей налогоплательщика.

Представительство / Nexus в Техасе

Nexus — это представительство в штате Техас, возлагающее на налогоплательщика ответственность за сбор налогов с продаж или использования.Положение о надлежащей правовой процедуре Конституции Соединенных Штатов требует определенной связи, некоторой минимальной связи между государством и лицом, имуществом или сделкой, которую он стремится облагать налогом. Эта ссылка, называемая представлением, определяется как достаточная в результате анализа получаемой выгоды. Анализ показывает, получил ли налогоплательщик некоторую экономическую выгоду или выгоду от своей связи с государством.

В соответствии с разделом 151.107 Закона штата Техас об ограниченном налоге с продаж, акцизов и налога на использование и Правилом 3 о налоге с продаж и использования.286, Обязанности продавца и покупателя, розничный торговец имеет представительство или ведет бизнес в Техасе, если розничный торговец:

- Содержит, занимает или использует в Техасе постоянно, временно, прямо или косвенно или через дочернюю компанию или агента, физический объект, включая офис, место распространения, комнату продаж или образцов, склад или место хранения, или другое место бизнеса;

- Имеет представителя, агента, продавца, консультанта или юриста, работающего в штате под руководством продавца с целью продажи, доставки или приема заказов на предмет налогообложения.Сюда входят продавцы, агенты, агенты, юристы, ремонтники, установщики, инспекторы и т.д .;

- Использует независимых продавцов в прямых продажах объектов налогообложения;

- Управляет средством доставки в этом состоянии;

- Получает квитанции от сдачи в аренду движимого имущества, находящегося в этом штате;

- Рекламирует блошиный рынок, торговый день или другое мероприятие, связанное с продажей предметов налогообложения;

- Позволяет франчайзи или лицензиату работать под своим торговым наименованием, если франчайзи или лицензиат должен собирать Техасский налог с продаж или использования;

- Ведет бизнес в этом штате через сотрудников, агентов или независимых подрядчиков.

Эти типы документации могут подтвердить претензию nexus:

- Товарные документы

- Транспортные журналы

- Счет-фактура продажи

- Билеты на бензин

- Листы территориального распределения

- Документация о месте деятельности налогоплательщика

- Письменное заявление налогоплательщика

- Направление доставки

- Путевые заметки

- Расходные накладные

- Маршрутные листы или журналы

После создания представительства / связи продавец за пределами штата по-прежнему обязан по закону собирать налог с продаж, произведенных в Техасе, в течение 12 месяцев после того, как продавец прекращает заниматься бизнесом в Техасе.

Категории отчетности

Категории отчетности в налоговой декларации разбиты следующим образом:

- Общий объем продаж

- Облагаемые налогом продажи

- Налоговые покупки

- Сумма, облагаемая государственной пошлиной

- Сумма, облагаемая местным налогом

- Сумма, облагаемая городским налогом

- Сумма, подлежащая транзиту (налог MTA / CTD)

- Сумма, облагаемая округом / налогом СПД

Несмотря на то, что категория «Отчисления» не отображается в налоговой декларации, эта сумма рассчитывается компьютером и отображается в истории аудита.

Общий объем продаж — облагаемые налогом продажи = вычетыАудиторские процедуры, используемые в каждой аудиторской ситуации, будут адаптированы к индивидуальной системе бухгалтерского учета налогоплательщика. Поскольку налогоплательщики используют разные методы отчетности для заполнения налоговых деклараций, важно, чтобы аудитор понимал, какой метод используется налогоплательщиком. Аудитор должен завершить анализ системы бухгалтерского учета и разработать конкретные аудиторские процедуры, применимые к аудиту.Определенные процедуры должны выполняться при каждом аудите:

- Сверка налога с продаж,

- Сверка валовых продаж (Total Sales),

- Экспертиза покупок и пр.

Блок-схема процесса аудита

Просмотреть альтернативный текст для блок-схемы процесса аудита.

Анализ метода отчетности

Во время вступительной конференции налогоплательщик или представитель налогоплательщика должны объяснить используемый метод отчетности.Задавайте открытые вопросы, чтобы получить обзор всей деятельности предприятия, а также определить возможные проблемные области налоговых обязательств или кредита. Рассмотрим следующие области:

- Пошаговый процесс получения и обобщения информации для подготовки отчета — включает записи, используемые для подготовки отчета

- Любые рабочие документы, использованные для оформления декларации

- Счета главной книги, которые использовались налогоплательщиком в отчетности.Проверьте наличие связанных счетов при просмотре плана счетов.

- Изменения в составе персонала, готовившего декларацию. Узнайте имя и должность каждого, кто готовит определенную часть декларации.

- Следует рассмотреть возможность использования компьютерного аудита, если какие-либо области возврата или ведения документации компьютеризированы. Изучите компьютерный раздел Анкеты аудита.

- Наличие свидетельств об освобождении от перепродажи / освобождения / освобождения от уплаты прямых платежей для продаж, не облагаемых налогом.

- Проверяем, какие предметы требуются как вычеты.

- Отчисляются ли вычеты или они «зачитываются»?

- Отчитываются ли налогооблагаемые покупки? Если да, то какие позиции включены?

- Необычные области — изменения в методе отчетности, колебания в отчетных суммах и т. Д.

- Тестирование одного или двух отчетов для проверки того, что процедуры, как описано, используются для подготовки отчета.

- Проверка, не был ли изменен метод отчетности.Если да, проверьте различные используемые методы и задокументируйте изменения в плане аудита.

Общие методы отчетности по налогу с продаж

Два распространенных метода, часто используемых налогоплательщиками для отчетности по налогу с продаж:

- Неттинг продаж без налогообложения с валовой выручкой

- Поддержка налогооблагаемой продажи

Примеры:

В учете налогоплательщика указаны следующие ежемесячные суммы:

| Валовая выручка (необлагаемая и не облагаемая налогом) | 5 000 000 долл. США |

| Продажи без налогообложения | 2 000 000 |

| Начисленный налог с продаж (@ 8%) | 240 000 |

Пример № 1:

Соответствующие суммы будут отражены в ежемесячной налоговой декларации с использованием «метода неттинга»:

| Валовые продажи | 3 000 000 долл. США |

| Облагаемые налогом продажи | 3 000 000 долл. США |

Когда налогоплательщик использует этот метод, данные о валовых продажах обычно неверны и не должны использоваться для прогнозов.Если корректировка отчетных валовых продаж и вычетов равна нулю, корректировки вносить не следует.

Пример № 2:

Соответствующие суммы будут отражены в ежемесячной налоговой декларации путем «поддержки» налогооблагаемых продаж:

| Валовые продажи | 5 000 000 долл. США |

| Облагаемые налогом продажи (240,000 ÷ 0,08) | 3 000 000 долл. США |

Когда заявленные налогооблагаемые продажи подкреплены, любые различия между налогооблагаемыми продажами в бухгалтерских книгах и зарегистрированными налогооблагаемыми продажами должны быть проанализированы.

Обзор внутреннего контроля

Необходимо проанализировать и оценить систему внутреннего контроля налогоплательщика, чтобы определить надежность проверяемых записей. Глубина аудиторской проверки во многом определяется надежностью системы внутреннего контроля налогоплательщика.

Характеристики надлежащего внутреннего контроля

Некоторые характеристики хорошего внутреннего контроля перечислены ниже. Каждую систему необходимо проанализировать на предмет конкретных сильных и слабых сторон.

- Четко определенная ответственность за каждую функцию

- Адекватная система авторизации

- Надзор за исполнением обязанностей

- Соответствующая документация

- Соответствующие меры защиты (например, запираемые помещения для инвентаря и т. Д.)

- Разделение обязанностей

- Внутренняя проверка

Общий объем продаж (Валовые продажи)

Общий объем продаж включает все налогооблагаемые и необлагаемые налогом продажи за отчетный период для каждой торговой точки.Облагаемые и необлагаемые налогом продажи включают:

- Все продажи, аренда и сдача внаем движимого имущества. Продажа нематериальных активов, таких как акции и облигации, не включается.

- Все расходы на оплату труда и обслуживания.

- Собранный налог с продаж не должен включаться в отчетный общий объем продаж.

Внутренний контроль

Как правило, проверка валовых продаж включает:

- Просмотр плана счетов для счетов доходов.

- Анализ метода отчетности налогоплательщика о продажах.

- Сверка учтенных и заявленных сумм.

- Определение счетов, составляющих валовые продажи.

- Определение способа обработки продаж за наличные.

- Определение того, как обрабатываются безнадежные долги.

Сверка зарегистрированных и зарегистрированных продаж

Выверку продаж следует выполнять путем сравнения продаж, зарегистрированных в налоговой декларации, с проверенными продажами по бухгалтерским книгам и записям.Эта сверка может быть проведена за отчетный период или за год.

Сообщаемый валовой объем продаж также следует сравнить с:

- Декларации по федеральному подоходному налогу

- Валовые поступления по налогу на франшизу — теперь часть истории аудита налогоплательщика

- Финансовая отчетность

Любые различия, обнаруженные между отчетными и аудированными продажами, должны быть проанализированы с учетом метода отчетности налогоплательщика. Определите, являются ли различия результатом налогооблагаемых или необлагаемых налогом продаж.Корректировки аудита должны быть сделаны для незарегистрированных облагаемых налогом продаж и включены в экзамен «Корректировки валовых продаж».

Если выверка не приводит к разногласиям, зафиксируйте этот факт в плане аудита.

Предварительная проверка (краткое тестирование)

Предварительные проверки (короткие тесты) должны быть выполнены до того, как будет выполнено тщательное изучение записей. Короткие тесты предоставят необходимую информацию, чтобы определить, проводить ли подробные или выборочные аудиторские процедуры.Краткие тесты выделяют ключевые области, которые могут потребовать более детального изучения. Прежде чем полагаться на записи налогоплательщика, выполните краткую проверку следующего:

- Отслеживание проводок из журналов продаж в главные книги

- Отслеживание ежедневных сумм продаж или счетов-фактур в журналах продаж

- Отслеживание записи информации о накладных продаж в журналы продаж

- Проверить опоры журналов продаж (итого)

- Сканирование необычных записей в журналах и бухгалтерских книгах, таких как дебетование счета начисления налога с продаж

- Проверить точность записи и записать поток

- Подтвердить начисленный налог и ставку налога

- Убедитесь, что налог собирается и распределяется между правильными местными юрисдикциями

Укажите в плане аудита этапы и результаты коротких тестов.Если короткие тесты показывают, что сводные отчеты точно отражают метод бухгалтерского учета налогоплательщика, используйте сводные отчеты налогоплательщика. Если нет, то может потребоваться изучение оригинального исходного документа.

НАПОМИНАНИЕ: Краткие тесты не используются для согласования сообщаемых итогов, а только для согласования шагов, используемых для получения этих итогов.

Экспертиза записей

Главная книга

Изучите счета главной книги на предмет дебетований и кредитов, которые могут представлять неучтенные налогооблагаемые продажи или услуги, такие как:

- Продажа товаров по стоимости, зачисленной на счета закупок или запасов

- Продажа побочных продуктов, зачисленных непосредственно на счета прибылей и убытков, излишков или расходов

- Продажа мебели, оборудования или других основных средств, зачисленных на счет оборудования, амортизации, прибылей или убытков или другие счета

- Продажа налогооблагаемых услуг, таких как:

- Развлекательные заведения

- Услуги кабельного телевидения

- Стирка, чистка и пошив одежды (личные услуги)

- Стоянка и хранение автотранспортных средств

- Ремонт, реконструкция, обслуживание и восстановление движимого имущества, за исключением:

- Самолет

- Судно, катер или другое судно, кроме облагаемого налогом катера или лодочного мотора

- Ремонт, обслуживание и восстановление автотранспортных средств

- Ремонт, обслуживание, создание и восстановление компьютерной программы, включая ее разработку и модификацию, не проданные лицом, оказывающим услуги по ремонту, обслуживанию, созданию или восстановлению

- Услуги по недвижимости

- Услуги по взысканию долгов

- Информационные услуги

- Услуги по обработке данных

- Страховые услуги

- Услуги связи

- Услуги кредитной отчетности

- Ремонт и перепланировка недвижимого имущества

- Охранные услуги

- Автоответчик

- Услуги доступа в Интернет

- Коммунальное хозяйство

Общий журнал

Изучите общий журнал и отметьте записи, которые могут указывать на незарегистрированные налогооблагаемые продажи или услуги.

Учитывайте все данные, относящиеся к общим записям журнала, при определении того, представляет ли запись незарегистрированную налогооблагаемую продажу или услугу. Эти данные могут включать:

- Переписка

- Контракты

- Счета-фактуры и другие документы.

Журнал кассовых расписок

Изучите записи денежных поступлений, чтобы определить, были ли поступления от продаж за наличные зачислены на соответствующие счета продаж или выручки.Будьте осторожны, чтобы не дублировать налогооблагаемые продажи или услуги, указанные в других записях.

Книга дебиторской задолженности

Изучите дебиторскую задолженность владельцев, партнеров, должностных лиц или сотрудников фирмы на предмет наличия налогооблагаемых продаж или услуг, не отраженных иным образом в счетах продаж или доходов. Изучите расчетные счета партнеров и авансовые счета сотрудников.

Журнал закупок

В журнале закупок можно делать записи о продажах по себестоимости или о возвращенных товарах.Изъятия запасов, которые должны были быть отражены в счетах запасов, также могут отображаться как кредиты в журнале покупок. Изучите эти объявления на предмет облагаемых налогом продаж или услуг.

Счета-фактуры и журналы продаж

Счета-фактуры продаж являются исходными документами и обычно представляют собой исходную запись транзакции. Необходимой частью процедуры аудита является проверка репрезентативного количества этих счетов-фактур для определения:

- Как отражаются операции в счетах-фактурах

- При правильном исчислении налога

- Как выставляются счета — По номеру счета? По имени клиента? По дням? По месяцам?

ПРИМЕЧАНИЕ: Многие налогоплательщики имеют несколько наборов счетов-фактур.Например, один набор счетов-фактур может быть подан в числовом виде, а другой набор может быть подан в клиентских папках.

Счета-фактуры используются для проверки:

- Объявления

- Начисления налогов

- Вычеты

- Виды операций

Объявления

Отслеживание разноски счетов-фактур продажи — это первый шаг в проверке точности книг исходных записей. Счет-фактура продаж отслеживается непосредственно в журнале продаж или выручки для обеспечения точности проводки относительно суммы и классификации.Проследите исходные документы до итоговых отчетов и проверьте наличие ошибок и пропусков.

Определить, если:

- Они согласованы

- Проводка из каждого источника для каждого месяца или бухгалтерского цикла

- Существуют источники публикаций, которые могут раскрыть операции, не раскрытые в ходе предварительного аудита или обсуждений с налогоплательщиком.

Начисления налогов:

Налог, начисленный в счете-фактуре, важен, поскольку счет начисления налогов основан на ставке налога, умноженной на налогооблагаемую стоимость.Это особенно важно при проверках налогоплательщиков, которые определяют общий объем продаж, налогооблагаемые продажи или вычеты на основе суммы начисленного налога.

Вычеты:

Отметьте, какой тип вычетов требует налогоплательщик, потому что они могут привести к детализации определенных счетов. Убедитесь, что у налогоплательщика есть все необходимые свидетельства об освобождении от перепродажи, освобождения от уплаты налогов и прямых платежей.

Типы операций:

В случае продажи материального личного имущества или налогооблагаемых услуг изучите счета-фактуры, чтобы определить, последовательно ли взимаются сборы или выставляются ли счета единовременно.Эта информация также важна при изучении покупок.

Если существует единовременный сбор, который включает как налогооблагаемые, так и необлагаемые суммы, весь сбор подлежит налогообложению. Для исключения из налогооблагаемой суммы необлагаемые предметы должны быть отдельно указаны в счете-фактуре или другом платежном документе.

Федеральные налоговые декларации

Сравнение продаж, зарегистрированных для целей федерального подоходного налога, с налоговыми декларациями штата с продаж и использования является хорошей аудиторской практикой.Это может оказаться невозможным, если налогоплательщик подает консолидированную федеральную налоговую декларацию. Однако у налогоплательщика должны быть рабочие документы, показывающие, как были получены эти цифры.

Согласуйте разницу, если у налогоплательщика есть приемлемые записи, но валовые поступления, зарегистрированные в бухгалтерских книгах и отраженные в налоговых декларациях с продаж и использования, не согласуются с валовыми поступлениями в федеральных налоговых декларациях. Следует проанализировать существенные различия. Определите, является ли разница результатом налогооблагаемых или необлагаемых налогом продаж.Также просмотрите График D федеральной налоговой декларации для любых продаж основных средств.

При проведении этой сверки расхождения могут быть связаны с:

- Сроки

- Принципы бухгалтерского учета — отчетность по кассовому методу для целей налога на прибыль и с использованием метода начисления для целей налога с продаж и использования или наоборот

- Неттинг — Валовая выручка, указанная в налоговых декларациях, может фактически представлять собой выручку от продаж за вычетом вычетов

Налоговая проверка

Собранный налог с продаж и заявленный налог с продаж должны детально согласовываться для каждой проверки.Валовая выручка не должна включать собранный налог с продаж, но:

Если налогоплательщик не разделяет налог и цену продажи (показатель валовой выручки включает налог), определите, если:

- Общие суммы (включая налоги) счетов-фактур по продажам вводятся в счет выручки от продаж, включая освобожденные от налога продажи, и

- Цена продажи и налоги, поступившие в кассовый аппарат, регистрируются в счете выручки от продаж.

Затем определите валовые продажи по:

- Уменьшение показателей валовых продаж (включая налоги) на сумму не облагаемых налогом продаж для получения общей суммы облагаемых налогом продаж (включая налоги).

- Деление общей суммы налогооблагаемых продаж (включая налог) на единицу плюс соответствующую ставку налога для получения общей суммы налогооблагаемых продаж (без налогов).

Добавьте общую сумму облагаемых налогом продаж (без налогов) и продаж, освобожденных от налогов, чтобы получить показатель валовых продаж. См. Следующий пример. Сравните показатель валовой выручки с суммой, указанной в налоговой декларации.

ПРИМЕР

Ресторан Bar-B-Q расположен в пределах городской черты налогового города и в пределах налоговой MTA (общая ставка налога 8.25%). Общая сумма билетов на продажу заносится в журнал кассовых чеков. Ресторан иногда обслуживает церковные функции, и эти освобожденные от налога продажи отмечаются в журнале кассовых чеков. Цифры из кассового журнала показывают:

Общий объем продаж (включая налоги) 113 250 долларов США

Минус: освобожденные продажи <5,000>

Равно: Всего облагаемых налогом продаж 108 250

(включая налоги) -------

Общая налогооблагаемая выручка (без налогов)

равно 108 250 долларам, разделенным на 1.0825 100 000 долл. США

Добавить:

Общая налогооблагаемая выручка (без налогов) $ 100 000

Плюс: Освобожденные продажи 5000

Равно: валовые продажи $ 105 000

Анализ счетов начисления налога с продаж

Сравнить начисленный налог с налоговой отчетностью

Проверить счет начисления налогов (также называемый счетом к уплате налога с продаж) путем сравнения начисленного налога с налогом, зарегистрированным за период проверки.Если существуют различия, определите причину различия и, при необходимости, подготовьте график и внесите корректировки в аудит. Различия могут возникнуть из-за:

- Прочие кредиты на счете начисления налога с продаж (т.е. скидки)

- Возвращенные продажи товаров, по которым кредитовые авизо не были зарегистрированы в журнале продаж и / или счете начисления налогов

- Проводка налога на налогооблагаемые покупки на счет начисления налогов

Примечание: Если налогоплательщик не ведет счет начисления налогов, изучите доступные итоговые отчеты.

Анализ дебетовых записей

Проанализируйте дебетовые записи, чтобы определить:

- Списание излишка налога на счет разных доходов

- Дебетовые записи существуют для безнадежных долгов, скидок, возвращенных товаров и требований о возмещении — проверьте требования о возмещении налогов, чтобы определить, получили ли их клиенты

- Дебетовые проводки