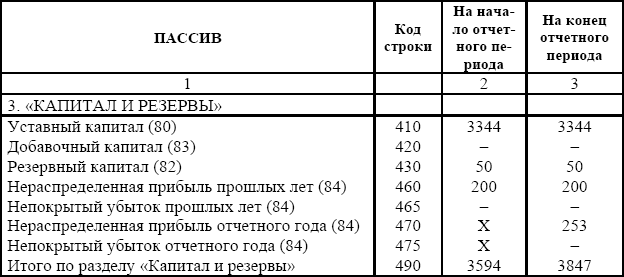

Капитал и резервы это: III. КАПИТАЛ И РЕЗЕРВЫ

Капитал и резервы в упрощенном балансе это

Приказ Минфина № 66н от 2010 года утверждает форму бухгалтерского баланса, в которой присутствует раздел «Капитал и резервы». Он необходим для отображения собственных источников финансирования предприятия, и в нем должно быть зафиксировано сразу несколько важных показателей (в частности, в упрощенном балансе).

Что должно быть в этом разделе?

В 3 разделе под названием «Капитал и резервы» необходимо перечислить источники финансирования и указать их коды. К основным источникам финансирования относится уставной капитал предприятия (код 1310), количество собственных акций (1320), переоцененные внеоборотные активы (1340), а также добавочный капитал, резервный капитал и непокрытые убытки или нераспределенная прибыль.

Если организация работает по упрощенной схеме бухучета, она может применять упрощенную форму отчетности. В ней капитал и резервы прописываются одной строчкой в виде общей суммы, при этом не делается разбивка по категориям. Это упрощает заполнение документа и экономит время бухгалтера, действующие нормативы допускают ведение упрощенной формы.

Это упрощает заполнение документа и экономит время бухгалтера, действующие нормативы допускают ведение упрощенной формы. Правила заполнения Раздела III

- Уставный капитал – счет 80. В эту категорию также входят уставный фонд или вклады участников товарищества.

- Собственные акции, которое предприятие выкупает у акционеров – счет 81.

- Переоценка внеоборотных активов. Для нее используется счет 83.

- Добавочный капитал – счет 83.

- Резервный капитал – счет 82.

- Нераспределенная прибыль и непокрытые убытки – счет 84 и 99.

Если участники внесли дополнительные финансовые средства для увеличения уставного капитала, то до их регистрации в Уставе такие средства должны фиксироваться отдельной строкой. Информация об этом присутствует в специальном Письме Минфина № 07-04-06/5027, опубликованном в 2015 году. Также необходимо отдельно указывать промежуточные дивиденды, которые были выплачены в продолжение года.

В третьем разделе бухгалтерского баланса необходимо указывать информацию с указанием трех дат. Это отчетная дата, а также последний день предыдущего года и последний день более раннего года. Таким образом, в отчете отображается изменение информации за три последних года, что позволяет судить об изменениях собственных источников финансирования предприятия.

Переход резервов на следующий год

В бухгалтерском балансе предприятия отдельной строкой отображаются остатки резервов, которые будут использоваться в следующем году. Вопрос создания резервов и их переноса должен быть прописан в учетной политике предприятия. Сумма резервов вписывается в те графы баланса, где учитываются будущие расходы организации. Предприятие имеет право резервировать средства на следующие предстоящие затраты:

- Выплата отпускных персоналу.

- Выплата годового вознаграждения сотрудникам предприятия по итогам работы.

- Ежегодная выплата сотрудникам за выслугу лет.

- Гарантийное обслуживание и не только.

Зарезервировать средства можно и на другие цели.

Зарезервировать средства можно и на другие цели.

Зарезервировать средства можно и на другие цели.

Зарезервировать средства можно и на другие цели.В конце года необходимо провести инвентаризацию зарезервированных сумм. Если появились излишние резервы, эту сумму допускается сторнировать. Некоторые разновидности резервных сумм к концу года не сторнируются. Например, если организации предстоят расходы на ремонтные работы, они могут растянуться на несколько лет. Излишняя сумма в таком случае должна сторнироваться только после окончания работ.

Бухгалтерский баланс. Раздел III Капитал и резервы

Пассив бухгалтерского баланса содержит источники образования имущества (активов), которые подразделяются на собственный капитал и заемный. Собственный капитал отражается в разделе III “Капитал и резервы”.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли.

Бухгалтерский баланс. Раздел III Капитал и резервы

Содержание

- Раздел III Капитал и резервы

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел III Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Уставный капитал (УК) – это величина взносов учредителей в первоначальное развитие предприятия. Минимальный размер уставного капитала определен законом для каждой организационно-правовой формы. Максимальный размер не ограничен и определяется учредителями фирмы. Размер УК должен быть зафиксирован в учредительных документах, любое его изменение должно быть зарегистрировано в налоговом органе.

В строке “Уставный капитал” всегда отражается величина уставного капитала, зарегистрированная в учредительных документах. Неважно, оплатили учредители его или нет, их задолженность по УК будет отражаться в балансе отдельно.

Неважно, оплатили учредители его или нет, их задолженность по УК будет отражаться в балансе отдельно.

Первая проводка, которую делает бухгалтер в только что открывшейся фирме –отражение величины уставного капитала.

Уставный фонд – это сумма средств, выделяемых безвозмездно государством для государственных и муниципальных организаций в целях обеспечения его деятельности. В отличие от уставного капитала уставный фонд неделим, его единственный собственник – государство.

Собственные акции, выкупленные у акционеров

Собственные акции, выкупленные у акционеров –по этой строке акционерные общества отражают стоимость своих акций, выкупленных у акционеров для их последующей перепродажи или аннулирования.

Хозяйственные общества или товарищества могут отражать по этой строке доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

Переоценка внеоборотных активов

Коммерческие организации имеют право раз в год делать переоценку группы однородных объектов основных средств по текущей (восстановительной) стоимости. По строке “Переоценка внеоборотных активов” отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки.

Добавочный капитал (без переоценки)

Добавочный капитал (без переоценки) — отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов.

Добавочный капитал формируется за счет :

- эмиссионного дохода, представляющего собой сумму разницы между продажной и номинальной стоимостью акций (долей), вырученную в процессе формирования уставного капитала организации (при учреждении организации, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

- курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

- разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

- вкладов в имущество общества с ограниченной ответственностью;

- суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Резервный капитал

Резервный капитал – может образовываться в обязательном порядке в соответствии с законодательством, это относится к акционерным обществам. Общества с ограниченной ответственностью могут образовывать РК добровольно в соответствии с уставом.

Резервный фонд акционерного общества предназначен:

- для покрытия убытков,

- для погашения облигаций общества,

- для выкупа акций в случае отсутствия иных средств.

Нераспределенная прибыль (непокрытый убыток)

Нераспределенная прибыль (убыток) — это финансовый результат организации, чистая прибыль или убыток после вычета налога на прибыль и других платежей за счет прибыли, например, налоговых штрафов.

Что такое капитал и резервы и как их рассчитать в балансе

Статьи

5 Мин. Читать

14 сентября 2021 г.

Когда речь идет о бухгалтерских потребностях вашего бизнеса, понимание некоторых терминов и их характеристик может иметь решающее значение. Знать разницу важно для наших бухгалтеров, инвесторов и бизнес-менеджеров. Может возникнуть некоторая путаница, когда речь идет о счетах капитала и резервов, поскольку есть сходство, когда речь идет о движении денежных средств и избытке капитала.

Знать разницу важно для наших бухгалтеров, инвесторов и бизнес-менеджеров. Может возникнуть некоторая путаница, когда речь идет о счетах капитала и резервов, поскольку есть сходство, когда речь идет о движении денежных средств и избытке капитала.

Однако между двумя операционными действиями есть некоторые существенные различия. Можно многое понять и принять, если вы только начинаете свой бизнес. Но знание того, как работают капитал и резервы, в долгосрочной перспективе принесет пользу вам и вашему бизнесу.

Итак, что такое капитал и резервы и как их рассчитать? Давай выясним.

Вот что мы рассмотрим:

В чем разница между капитальным резервом и резервным капиталом?

Можете ли вы получить доступ к фондам, которые находятся в резерве?

Какие резервы вы включаете в свой баланс?

Ключевые выводы

В чем разница между резервным капиталом и резервным капиталом?

В вашем балансе капитал будет подпадать под категорию собственного капитала и иметь классификацию профицита и резерва. Проще говоря, резервный капитал — это излишек от различных транзакций, который чаще всего приобретается при продаже основных средств.

Проще говоря, резервный капитал — это излишек от различных транзакций, который чаще всего приобретается при продаже основных средств.

Но, несмотря на то, что резерв капитала оставит излишек средств, эти средства не считаются обычной частью ведения бизнеса. Это означает, что они становятся неожиданным излишком, который затем можно реинвестировать обратно в ваш бизнес.

Поскольку резервный капитал является избыточным, он никогда не доходит до инвесторов в виде дивидендных выплат. Это также потому, что это не считается нормальной прибылью, которую можно собирать и распределять.

С другой стороны, резервный капитал — это деньги, которые откладываются на случай, если вам понадобится к ним получить доступ. Он почти служит резервным фондом на случай, если ваш бизнес будет вынужден ликвидироваться или, например, вам нужно погасить долг. Это отличается от резервного капитала, поскольку резервный капитал не требуется раскрывать, и вы не включаете его в свой баланс.

Капитал не включается в ваши балансы или отчеты о прибылях и убытках. Это сумма, которая рассчитывается на основе правительственных указаний.

Это сумма, которая рассчитывается на основе правительственных указаний.

Можете ли вы получить доступ к средствам, которые находятся в резервах?

Все резервные фонды имеют разные и конкретные цели. Таким образом, капитальные резервы, резервный капитал и другие резервы, такие как обязательный резервный фонд, будут использоваться по-разному. Они предназначены не для ежедневного использования, а для особых обстоятельств.

Например, капитальные резервы могут быть отложены на такие вещи, как реинвестирование в активы или возможная ликвидация. В то время как резервный капитал — это реальная прибыль, которая затем направляется на что-то конкретное. Они звучат и действуют довольно похоже, но используются для совершенно разных целей.

Какие резервы вы включаете в свой баланс?

В зависимости от отрасли или сектора, в котором вы работаете, игнорирование области резерва в вашем балансе может иметь последствия. Но какие резервы вы включаете в свой баланс и как вы понимаете их назначение? Вот некоторые из наиболее распространенных резервов и роль, которую они могут играть в вашем бизнесе.

- Капитальные резервы. Обычно они возникают в результате капитальных затрат, таких как избыточные запасы.

- Нераспределенная прибыль. Обычно они исходят из прошлой прибыли. По сути, это чистая прибыль, которая не была выплачена акционерам в виде дивидендов.

- Резервы для хеджирования. Они исходят из любых хеджей, которые ваша компания предприняла, чтобы защитить себя от входных затрат или потенциальной волатильности.

- Резервы справедливой стоимости. Некоторые из общих резервов включают любые корректировки для определенных активов или ценных бумаг.

- Переоценка резервов основных средств. Это необходимо, если вашей компании необходимо скорректировать стоимость актива в балансовом отчете.

- Уставные резервы. Они установлены законом, и вы обязаны их установить. Уставные резервы также не могут быть выплачены в виде дивидендов.

Ключевые выводы

Наличие эффективных процессов бухгалтерского учета может иметь решающее значение для вашего бизнеса. Вы хотите быть в курсе всего, что происходит, чтобы не было задержек или сбоев. Но может быть трудно понять все различные бухгалтерские термины и их особенности.

Вы хотите быть в курсе всего, что происходит, чтобы не было задержек или сбоев. Но может быть трудно понять все различные бухгалтерские термины и их особенности.

Когда дело доходит до капитала и резервов, они могут показаться очень похожими, но служат двум различным целям. Резервы капитала — это излишки, которые могут возникнуть в результате продажи основных средств. Резервный капитал, с другой стороны, представляет собой определенную сумму денег, которая выделяется для определенных целей.

Обычно это помогает защитить ваш бизнес, если вам нужно погасить долги или вы вынуждены ликвидироваться. Это своего рода резервный фонд для вашего бизнеса на случай, если он вам понадобится. Одно из важных различий между резервным капиталом и резервным капиталом заключается в том, что вы не включаете капитал в свой баланс.

Вы также не включаете капитал в свои отчеты о прибылях и убытках, поскольку он рассчитывается на основе руководящих принципов, установленных правительством. Не забудьте включить в свой баланс такие вещи, как нераспределенная прибыль, резервы хеджирования и любые обязательные резервы.

Не забудьте включить в свой баланс такие вещи, как нераспределенная прибыль, резервы хеджирования и любые обязательные резервы.

Вам понравилось читать это руководство? Перейдите в наш центр ресурсов для получения дополнительной информации.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Определение резерва капитала

Оглавление

Содержание

Что такое капитальный резерв?

Понимание резерва капитала

Требования

Часто задаваемые вопросы о резерве денежных средств

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 03 июля 2022 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет финансового контроля

Факт проверен

Дживон Ма

Факт проверен Дживон Ма

Полная биография

Дживон Ма занимается проверкой фактов и аналитиком с опытом работы в области кибербезопасности, международной безопасности, технологий и политики конфиденциальности. До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

Узнайте о нашем редакционная политика

Что такое капитальный резерв?

Резерв капитала — это статья в разделе собственного капитала балансового отчета компании, которая указывает наличные денежные средства, которые можно использовать для будущих расходов или для компенсации любых капитальных потерь. Он выводится из накопленного излишка капитала компании и создается из ее прибыли.

Термин «резервный капитал» также используется для описания резервов капитала, которые банки должны создать для соблюдения нормативных требований, и его можно спутать с резервными требованиями, которые представляют собой обязательные денежные резервы, которые Федеральная резервная система требует от банков.

Ключевые выводы

- Резервный капитал компании — это денежные средства, зарезервированные для непредвиденных краткосрочных расходов.

- В зависимости от бизнеса достаточный резерв капитала может покрыть расходы на ведение бизнеса в течение трех-шести месяцев.

- Резерв капитала компании не является результатом ее деятельности и поэтому не должен использоваться для оценки финансового состояния компании.

- Резервы капитала отражаются в разделе баланса, посвященном капиталу.

- Компании могут инвестировать свои капитальные резервы в ценные бумаги с низким уровнем риска, что позволяет им получать небольшой процент.

Резерв капитала

Понимание резерва капитала

Компания может создать резерв капитала за счет различных операций, включая продажу основных средств, переоценку активов в сторону повышения для отражения их текущей рыночной стоимости, выпуск акций сверх номинальной стоимости (эмиссионный доход), получение прибыли от погашения долговых обязательств и перевыпуск конфискованных акций.

Другими словами, резерв капитала создается за счет прибыли от капитала, а не за счет повседневной деятельности компании.

Цель денежного резерва — позволить компании покрыть непредвиденные краткосрочные расходы, не беря на себя дорогостоящие долги. Он не включает ожидаемые или долгосрочные затраты. Резервный капитал обычно хранится на банковском счете компании или может быть инвестирован в высоколиквидные ценные бумаги.

Термин резерв капитала является анахронизмом, поскольку термин «резерв» не определяется общепринятыми принципами бухгалтерского учета (GAAP).

Компании могут иметь резервный капитал на случай непредвиденных расходов или обязательств.

Требования к капитальным резервам

«Твердый» денежный резерв, по мнению финансовых консультантов, может составлять от трех до шести месяцев обычных расходов компании.

Суммы, направляемые в резервный капитал, инвестируются на длительный срок и не могут быть использованы для выплаты дивидендов акционерам. Они предназначены для конкретных целей, которые могут включать долгосрочные проекты, снижение капитальных потерь или другие непредвиденные обстоятельства.

Резерв капитала создается за счет неоперационной деятельности и не связан с доходностью акций компании или операционной деятельностью компании. Поэтому его нельзя использовать в качестве индикатора работоспособности бизнеса.

Как предприятия инвестируют свои резервы?

Самый простой способ для бизнеса инвестировать свои ненужные денежные резервы — хранить излишки на сберегательном счете, где они будут получать небольшую сумму процентов. Компании с более значительными резервами могут инвестировать их в инструменты денежного рынка или другие ценные бумаги, эквивалентные денежным средствам, за дополнительный процент.

Как вы учитываете капитальные резервы в балансе?

В финансовом отчете капитальные резервы или другой избыточный капитал должны быть указаны в разделе «акционерный капитал». Это отражает тот факт, что эти активы могут быть использованы для будущих расходов или непредвиденных убытков.

Как компании привлекают капитал?

Простейший способ привлечения капитала для компании — это продажа акций либо через частное размещение для избранных инвесторов, либо путем публичной продажи акций.

Об авторе