Капитал и резервы: Капитал и резервы \ КонсультантПлюс

Exxon Mobil | Собственный Капитал И Резервы

- 1Y

- 5Y

- 10Y

- 25Y

- MAX

height

Preview

| Equity Capital And Reserves | Изменить | Дата | ||

|---|---|---|---|---|

| BP BP:LN |

USD

58. 18B 18B

|

8.43B | 2022-09 | |

| BP BP:US | USD 58.18B | 8.43B | 2022-09 | |

| Canadian Natural Resource USA CNQ:US |

CAD

38. 14B 14B

|

1.2B | 2022-09 | |

| Chevron CVX:US | USD 158.68B | 5.13B | 2022-09 | |

| Conocophillips COP:US |

USD

49. 08B 08B

|

1.12B | 2022-09 | |

| Cvr Energy CVI:US | USD 560M | 209M | 2022-09 | |

| Darling Ingredients DAR:US |

USD

3. 58B 58B

|

86.65M | 2022-09 | |

| Delek Us DK:US | USD 1.16B | 54.7M | 2022-09 | |

| Devon Energy DVN:US |

USD

10. |

783M | 2022-09 | |

| Diamondback Energy FANG:US | USD 13.84B | 527M | 2022-09 | |

| Encana USA ECA:US |

USD

6. 55B 55B

|

729M | 2022-09 | |

|

ENI |

EUR 57.36B | 10B | 2022-09 | |

| Eog Resources EOG:US |

USD

23. 85B 85B

|

1.54B | 2022-09 | |

| Exxon Mobil XOM:US | USD 186.1B | 8.78B | 2022-09 | |

|

First Solar |

USD

5. 83B 83B

|

67.49M | 2022-09 | |

| Galp GALP:PL | EUR 4.19B | 325M | 2022-09 | |

| Hess HES:US |

USD

7. 56B 56B

|

423M | 2022-09 | |

| Hollyfrontier HFC:US | USD 9.02B | 94.43M | 2022-09 | |

| Imperial Oil IMO:CN |

CAD

22. 31B 31B

|

329M | 2022-09 | |

| Magellan Midstream Partners MMP:US | USD 1.75B | 8.5M | 2022-09 | |

| Marathon Petroleum MPC:US |

USD

26. 3B 3B

|

2M | 2022-09 | |

| Murphy Oil MUR:US | USD 4.71B | 396.14M | 2022-09 | |

| Neste NESTE:FH |

EUR

7. 74B 74B

|

86M | 2022-09 | |

| Occidental Petroleum OXY:US | USD 28.72B | 890M | 2022-09 | |

| OMV OMV:AV |

EUR

20. 18B 18B

|

1.54B | 2022-09 | |

| Oneok OKE:US | USD 6.31B | 197.64M | 2022-09 | |

| Pbf Energy PBF:US |

USD

4. 22B 22B

|

1.07B | 2022-09 | |

| Phillips 66 PSX:US | USD 28.23B | 3.96B | 2022-09 | |

| Pioneer Natural Resources PXD:US |

USD

22. 95B 95B

|

841M | 2022-09 | |

| Repsol REP:SM | EUR 27B | 2.08B | 2022-09 | |

| Sinopec 600028:CH |

CNY

781. 27B 27B

|

5.86B | 2022-09 | |

| Southwestern Energy SWN:US | USD 1.41B | 371M | 2022-09 | |

| Statoil STL:NO |

USD

42. 71B 71B

|

1.5B | 2022-09 | |

| Statoil Asa STO:US | USD 42.71B | 1.5B | 2022-09 | |

| Suncor Energy SU:CN |

CAD

38. 17B 17B

|

1.6B | 2022-09 | |

| Valero Energy VLO:US | USD 21.91B | 943M | 2022-09 | |

Exxon Mobil Собственный Капитал И Резервы — Текущие значения, предыдущие значения, прогнозы, графики и экономический календарь — Jan 2023.

14. Капитал и резервы. Бухгалтерский учет: Шпаргалка

14. Капитал и резервы. Бухгалтерский учет: ШпаргалкаВикиЧтение

Бухгалтерский учет: Шпаргалка

Коллектив авторов

Содержание

14. Капитал и резервы

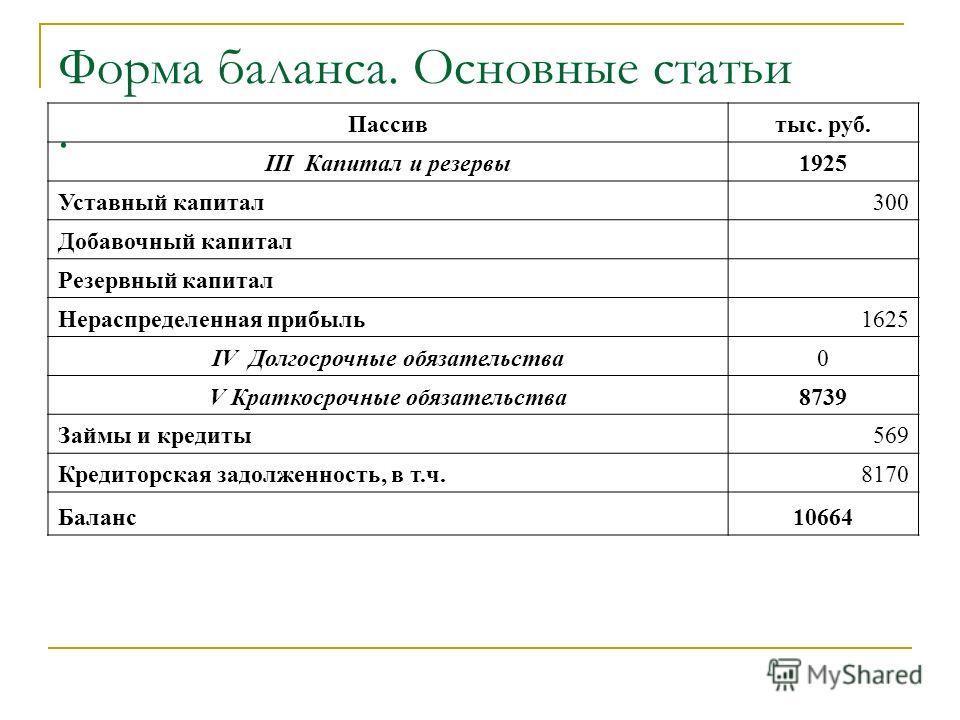

В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

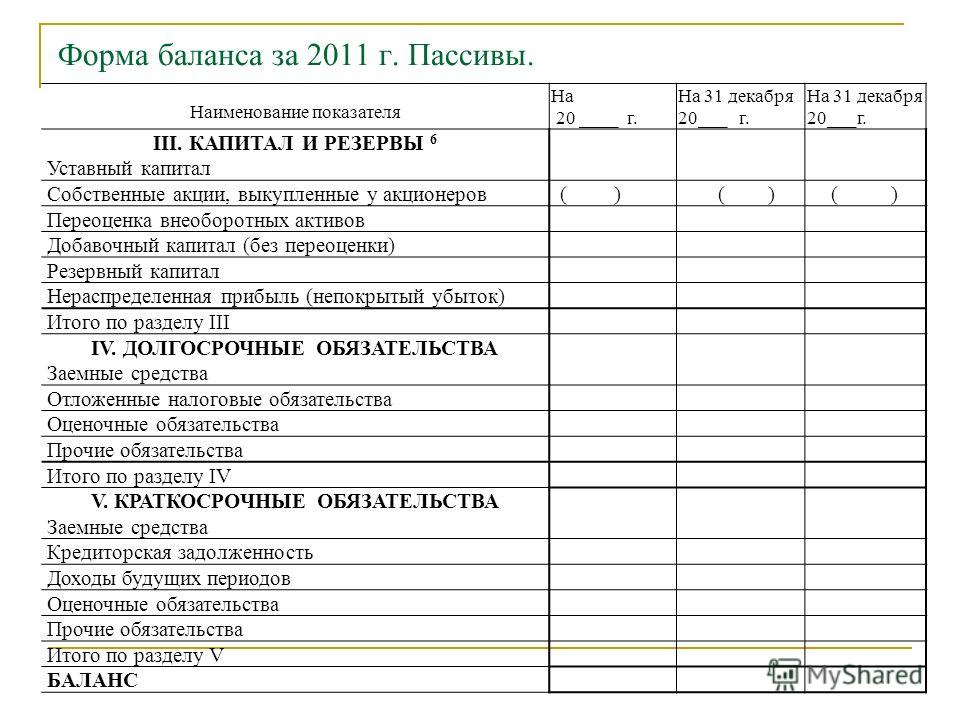

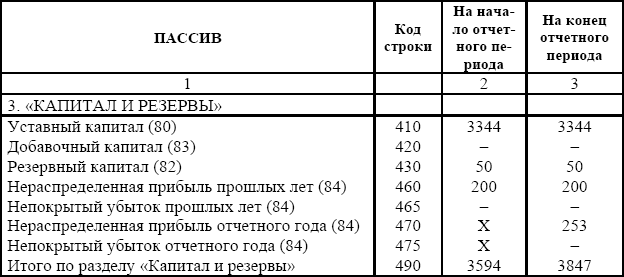

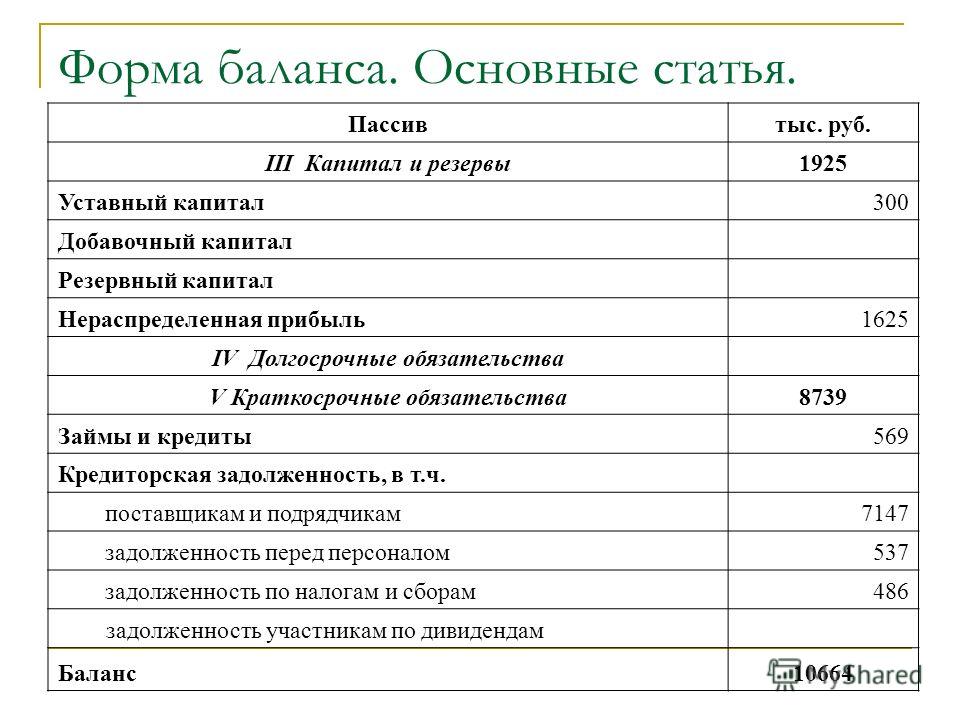

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета.

В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета.

4. Процент на «праздные» резервы

4. Процент на «праздные» резервы Кроме попытки «сэкономить» на золотом стандарте, сократив внутренний спрос на золото, выдвигались и другие подобные идеи. Хранение золотых резервов дорого обходится банкам, потому что при этом они упускают процент. Соответственно

6.5.1. Резервы под оценочные обязательства

6.5.1. Резервы под оценочные обязательства

Основной целью указанных резервов является уточнение балансовой оценки ряда объектов бухгалтерского учета. Признанные оценочные обязательства отражаются по кредиту счета 96 «Резервы предстоящих расходов». Величина оценочного

Признанные оценочные обязательства отражаются по кредиту счета 96 «Резервы предстоящих расходов». Величина оценочного

2.9. Оценочные резервы

2.9. Оценочные резервы 2.9.1. Создание резерва по сомнительным долгам (п. 70 Положения; Инструкция по применению Плана счетов):– не создавать;– создавать (с указанием методики расчета).Примечание: исходя из принципа осмотрительности, предусмотренного п. 7 ПБУ 1/98, создание

Резервы

Резервы Резервы – это средства, отложенные на предстоящие фактические расходы, которые можно учесть как расходы заранее. Резервы создаются для равномерного включения предстоящих расходов в себестоимость готовой продукции.Можно создавать резервы следующих видов:• на

2.3.2. Резервы

2. 3.2. Резервы

Как правило, в процессе своей деятельности предприятия подвергаются действию различного рода рисков. Во избежание угрозы финансовому положению фирмы, предприятием могут создаваться резервы:• на покрытие рисков;• на обязательные расходы.Сущность создания

3.2. Резервы

Как правило, в процессе своей деятельности предприятия подвергаются действию различного рода рисков. Во избежание угрозы финансовому положению фирмы, предприятием могут создаваться резервы:• на покрытие рисков;• на обязательные расходы.Сущность создания

Капитал как общественное отношение производства. Постоянный и переменный капитал.

Капитал как общественное отношение производства. Постоянный и переменный капитал. Буржуазные экономисты объявляют капиталом всякое орудие труда, всякое средство производства, начиная от камня и палки первобытного человека. Такое определение капитала имеет целью

3.7.3 Резервы повышения эффективности

3.7.3 Резервы повышения эффективности В последние годы немало говорилось о необходимости реструктуризации системы медицинского обслуживания: внедрении общих врачебных практик, замещении стационарной медицинской помощи лечением в амбулаторных условиях, сокращении

X.

КАПИТАЛ И ДОХОД: ПЕРЕМЕННЫЙ КАПИТАЛ И ЗАРАБОТНАЯ ПЛАТА[55]

КАПИТАЛ И ДОХОД: ПЕРЕМЕННЫЙ КАПИТАЛ И ЗАРАБОТНАЯ ПЛАТА[55]X. КАПИТАЛ И ДОХОД: ПЕРЕМЕННЫЙ КАПИТАЛ И ЗАРАБОТНАЯ ПЛАТА[55] Всё годовое воспроизводство, весь продукт данного года представляет собой продукт полезного труда за этот год. Но стоимость всего этого продукта больше, чем та часть его стоимости, в которой воплощается годовой

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I Единственно трудные вопросы в исследовании кредита, к которым мы теперь подходим, суть следующие:Во-первых, накопление собственно денежного капитала. В какой мере оно является и в какой не является признаком

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение)

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ

ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II

(продолжение)

Мы всё ещё не покончили с вопросом, в какой степени накопление капитала в форме ссудного денежного капитала совпадает с действительным накоплением, с процессом расширенного

– II

(продолжение)

Мы всё ещё не покончили с вопросом, в какой степени накопление капитала в форме ссудного денежного капитала совпадает с действительным накоплением, с процессом расширенного

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание)

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание) Таким образом, масса денег, которая превращается обратно в капитал, является результатом массового процесса воспроизводства, но рассматриваемая сама по себе, как ссудный денежный капитал,

Трудовые резервы

Трудовые резервы Экономика начинается с человека. Поэтому важно знать, сколько людей будет в будущем. Разброс прогнозных оценок велик, но все они предрекают демографическую катастрофу, депопуляцию, возврат к «устойчивому уровню численности населения» с «искусственно

«Терпеливый» капитал и капитал для роста

«Терпеливый» капитал и капитал для роста

Сделать следующий шаг после начального финансирования довольно сложно, поскольку «основа деятельности социального предприятия не соответствует привычным принципам возврата инвестиций по рыночной ставке с учетом рисков».

Разница между резервом капитала и резервом доходов

Главная » Бухгалтерские ресурсы » Балансовые ресурсы » Разница между резервом капитала и резервом доходов Основное различие между резервом выручки и резервом капитала заключается в том, что резерв выручки — это резерв, созданный из прибыли компании, полученной от ее операционной деятельности в течение периода. Напротив, резерв капитала — это резерв, созданный из прибыли компании, полученной от ее внереализационной деятельности. Резервы являются одним из наиболее специальных видов использования прибыли. Компании создают резервы, чтобы быть готовыми к любым непредвиденным обстоятельствам в ближайшее время. Компания может разделить резервы на две широкие категории: одна из них — капитальный резервКапитальный резервКапитальный резерв — это резерв, который формируется из прибыли компании, полученной от ее внеоперационной деятельности в течение определенного периода времени, и сохраняется с целью финансирования долгосрочной деятельности компании. В этой статье мы проведем сравнительный анализ этих двух заповедников. Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылка на атрибуциюКак обеспечить атрибуцию? Ссылка на статью должна быть гиперссылкой Компания создает резерв доходов, чтобы можно было укрепить основу бизнеса. С другой стороны, капитальный резерв служит многим целям – от списания убытка капитала. Убыток капитала. Убыток капитала – это убыток, когда стоимость возмещения, полученного в результате передачи основных средств, меньше совокупной стоимости стоимости приобретения и стоимость благоустройства. Проще говоря, это можно сформулировать как убыток, полученный от передачи капитальных активов. Читать далее от финансирования нового проекта до подготовки резервов на будущие непредвиденные расходы. Резерв доходов — это резерв, на долю которого могут претендовать акционеры. Акционеры могут потребовать дивиденды, если вся сумма «чистой прибыли» будет вложена обратно в бизнес. Если компания сможет убедить акционеров в том, что реинвестирование всей суммы в бизнес принесет только большую прибыль, вопрос будет решен. Компания не может делиться резервами капитала в качестве дивидендов акционерам. И акционеры тоже не могут претендовать на свою долю. Он подготовлен именно для того, чтобы бизнес достиг неотложных, долгосрочных целей. Эта статья представляет собой руководство по сравнению резерва доходов и резерва капитала. Здесь мы обсуждаем основные различия между резервом доходов и резервом капитала, а также инфографику и сравнительную таблицу. Вот еще несколько статей, которые могут вам понравиться: Бесплатный курс бухгалтерского учета Вы научитесь основам бухгалтерского учета всего за 1 час, гарантировано! * Пожалуйста, укажите правильный адрес электронной почты. -срочные проекты или списание своих капитальных затрат в будущем.Читать далее, а еще – резерв выручки.

-срочные проекты или списание своих капитальных затрат в будущем.Читать далее, а еще – резерв выручки.

Содержание

Например:

Источник: Разница между резервом капитала и резервом дохода (wallstreetmojo.com) Резерв капитала против резерва дохода Инфографика

Например:

Источник: Разница между резервом капитала и резервом дохода (wallstreetmojo. com)

com) Основные различия между резервом капитала и резервом дохода

Сравнительная таблица

Основа для сравнения Резерв по доходам Капитал Резерв , знаточные 9004 9001, созданные в бизнесе, составили бизнес 9004, созданные в бизнесу; Созданный в результате неторговой деятельности предприятия; Приложение Действует как источник реинвестирования для бизнеса. Действует как резерв на будущие непредвиденные обстоятельства, такие как инфляция, нестабильность и т. д. Распределение В зависимости от решения компании, компания может распределять дивиденды среди акционеров.

Никогда не распространяется; Срок Это полезно для краткосрочных и среднесрочных целей. Полезно для долгосрочных целей. В денежном выражении Всегда поступает в денежном выражении; Не всегда поступает в денежном выражении; Другие цели Компания всегда реинвестирует часть или распределяет ее в виде дивидендов. Также используется в юридических целях; Примеры Нераспределенная прибыль. Резерв, созданный за счет прибыли от продажи основных средств Основные средства Основные средства представляют собой активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени.  Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее.

Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее. Заключение

Сравнение резерва доходов и резерва капитала Видео

Рекомендуемые статьи

Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте Разница между резервным капиталом и резервным капиталом

На счетах такие виды средств называются резервом. Существует два основных вида резервов, т. е. капитальный резерв и резервный капитал. Эти термины могут показаться одинаковыми, но они разные. Итак, давайте сначала начнем с их значений.

На счетах такие виды средств называются резервом. Существует два основных вида резервов, т. е. капитальный резерв и резервный капитал. Эти термины могут показаться одинаковыми, но они разные. Итак, давайте сначала начнем с их значений. В резерве капитала денежные средства являются наиболее ликвидным видом краткосрочного актива. Резервный капитал не связан с торговым бизнесом. Оперативное здоровье бизнеса не может быть измерено через резерв капитала.

В резерве капитала денежные средства являются наиболее ликвидным видом краткосрочного актива. Резервный капитал не связан с торговым бизнесом. Оперативное здоровье бизнеса не может быть измерено через резерв капитала. Интересно отметить, что сумма резервного капитала не отражена в балансе компании. Компании не обязательно создавать резервный капитал. Для создания или использования резервного капитала необходимо получить специальное разрешение. Резервный капитал – это капитал, который никем не получен. Акционеры могут получать свою долю прибыли из резервного капитала.

Интересно отметить, что сумма резервного капитала не отражена в балансе компании. Компании не обязательно создавать резервный капитал. Для создания или использования резервного капитала необходимо получить специальное разрешение. Резервный капитал – это капитал, который никем не получен. Акционеры могут получать свою долю прибыли из резервного капитала.

Об авторе