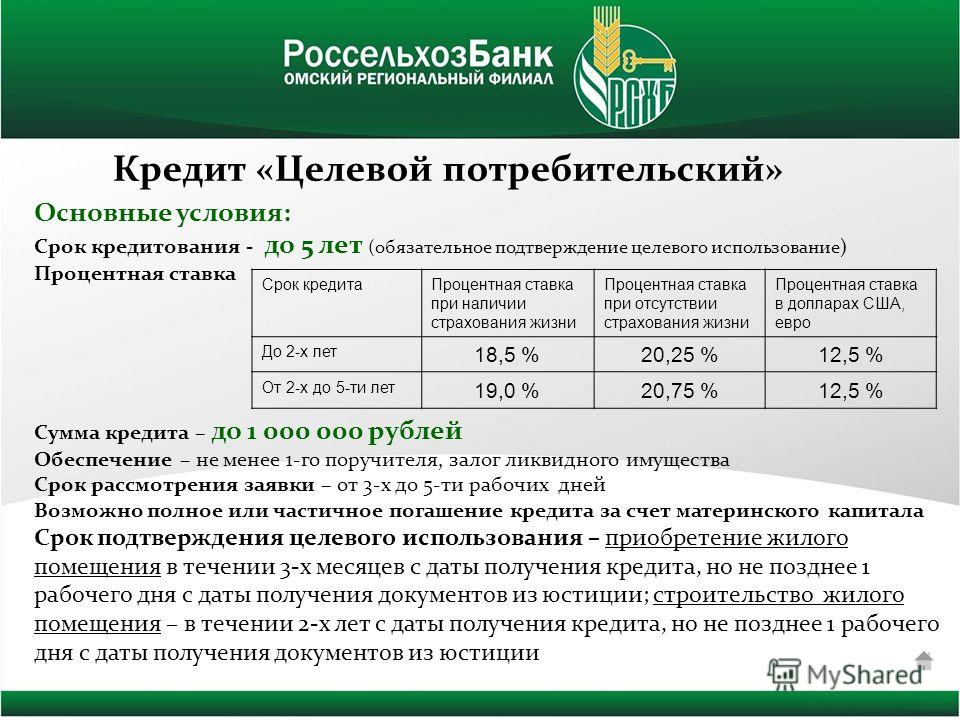

Капитал сбербанка: Сбер Капитал

| 01.02.2022 | |

|---|---|

| Собственные средства (капитал), итого, в том числе: | 5 120 838 908 |

| Источники базового капитала: | 4 085 097 547 |

| Уставный капитал кредитной организации: | 8 710 844 |

| сформированный обыкновенными акциями | 8 710 844 |

| Эмиссионный доход: | 228 054 226 |

| кредитной организации в организационно-правовой форме акционерного общества, всего, в том числе: | 228 054 226 |

| сформированный при размещении обыкновенных акций | 228 054 226 |

| Часть резервного фонда кредитной организации, сформированная за счет прибыли предшествующих лет | 3 527 429 |

| финансовый результат от операций с ПФИ: | 998 |

| реализованный | 25 |

| нереализованный | 973 |

| Прибыль предшествующих лет, данные о которой подтверждены аудиторской организацией, всего, в том числе: | 3 844 805 048 |

| финансовый результат от операций с ПФИ: | 998 |

| реализованный | 25 |

| нереализованный | 973 |

| Показатели, уменьшающие сумму источников базового капитала: | 300 463 717 |

| Нематериальные активы | 172 946 718 |

| Вложения в собственные обыкновенные акции и привилегированные акции, всего, в том числе: | 100 321 419 |

| Убытки предшествующих лет, всего, в том числе: | 5 364 696 |

| финансовый результат от операций с ПФИ: | 998 |

| реализованный | 25 |

| нереализованный | 973 |

| Убыток текущего года, всего, в том числе: | 21 830 884 |

| финансовый результат от операций с ПФИ: | 998 |

| реализованный | 25 |

| нереализованный | 973 |

| Базовый капитал, итого | 3 784 633 830 |

| Источники добавочного капитала: | 150 000 000 |

| Субординированный кредит (депозит, заем, облигационный заем) без ограничения срока привлечения, всего, в том числе: | 150 000 000 |

| несущественные субординированные кредиты (депозиты, займы, облигационные займы), всего, в том числе: | 7 722 323 |

| Добавочный капитал, итого | 150 000 000 |

| Основной капитал, итого | 3 934 633 830 |

| Источники дополнительного капитала: | 1 234 754 272 |

| Часть уставного капитала кредитной организации, сформированного за счет капитализации прироста стоимости имущества при переоценке до выбытия имущества | 59 000 000 |

| финансовый результат от операций с ПФИ: | 998 |

| реализованный | 25 |

| нереализованный | 973 |

| Прибыль предшествующих лет до аудиторского подтверждения, всего, в том числе: | 960 097 060 |

| финансовый результат от операций с ПФИ: | 998 |

| реализованный | 25 |

| нереализованный | 973 |

| Субординированный кредит (депозит, заем, облигационный заем) по остаточной стоимости, всего, в том числе: | 81 221 052 |

| Прирост стоимости имущества кредитной организации за счет переоценки | 19 602 732 |

| Сумма источников дополнительного капитала, итого | 114 833 428 |

| Показатели, уменьшающие сумму источников дополнительного капитала: | 48 520 209 |

| Субординированные кредиты (депозиты, займы, облигационные займы), в том числе субординированные займы с дополнительными условиями, предоставленные финансовым организациям — резидентам, а также финансовым организациям — нерезидентам, всего,в том числе: | 7 729 868 |

| несущественные субординированные кредиты (депозиты, займы, облигационные займы), всего, в том числе: | 7 722 323 |

| Обязательства кредитной организации по приобретению источников дополнительного капитала кредитной организации, а также обязательства кредитной организации по предоставлению прямо или косвенно средств (или иного обеспечения рисков) для совершения третьими лицами сделок по приобретению прав на инструменты дополнительного капитала, включенные в расчет источников собственных средств (капитала) | 40 790 341 |

| Сумма показателей, уменьшающих сумму источников дополнительного капитала, итого | 5 120 867 893 |

| Показатели, определенные в соответствии с пунктом 4 Положения Банка России N 395-П: | 28 985 |

| Просроченная дебиторская задолженность длительностью свыше 30 календарных дней | 28 985 |

| в сооружение (строительство), создание (изготовление) и приобретение (аренду) основных средств, стоимость основных средств, а также материальных запасов | 1 270 835 407 |

| Дополнительный капитал, итого | 1 186 205 078 |

Управляемый капитал

Как работает программа

Преимущества программы

Налоговые льготы

Снижение налоговой нагрузки по НДФЛ* *Специальное налогобложение дохода по риску «Дожитие» (НДФЛ уменьшается на ставку рефинансирования ЦБ РФ)

Юридическая защита

Взносы по договору не делятся при разводе и не подлежат

аресту*

*Вывод сделан на основании текущей судебной практики страховой организации. Риск принятия иного судебного решения сохраняется.

Риск принятия иного судебного решения сохраняется.

Адресная передача капитала

Вы сами определяете, кто получит деньги в случае выплаты* *в случае ухода из жизни

Подбор портфеля

*Под исключительными случаями понимается:

— снижение минимального значения доли акций и облигаций и превышение предельного значения денежных средств вплоть до 100% на срок до 30 дней включительно для каждого случая такого превышения;

— при приостановлении или прекращении организованных торгов российскими организаторами торговли сроком от одного дня (в том числе в связи с решением Банка России) по инструментам (облигации, акции), составляющим модельным портфель, превышение предельного значения инструментов денежного рынка вплоть до 100%, в связи с тем что на период приостановления или прекращения организованных торгов или на более длительный срок инвестирование может ограничиваться инструментами денежного рынка вплоть до трех месяцев после возобновления таких торгов.

Минимальный взнос

от 1 500 000 ₽

Срок договора

Условно-бессрочный

(40-80 лет)

Страховые риски и выплаты

«Дожитие» и «Уход из жизни по любой причине»:

0,1% от страховой премии

+ доп. инвестиционный доход

«Уход из жизни в результате несчастного случая»:

10% от страховой премии

При заключении и пополнении договора страхования (upfront), доля от страховой премии

0,85% от страховой премии

За частичный выход, в т.ч. расторжение (коэффициент, снижающий доход), от рискового фонда

• 4% в 1-й год

• 2% во 2-й год

• 1% на 3-й год

• далее 0%

Коэффициент, который уменьшает стоимость юнита (MF)

1,5%-2% ежегодно в зависимости от портфеля и валюты

Документы по программе-

Что такое юнит?

Это единица определения доли Модельного портфеля.

Юнит представляет собой

расчетный показатель, не является ценной бумагой и не удостоверяет никаких

имущественных прав Страхователя, которые обычно предоставляются владельцам

ценных бумаг.

Юнит представляет собой

расчетный показатель, не является ценной бумагой и не удостоверяет никаких

имущественных прав Страхователя, которые обычно предоставляются владельцам

ценных бумаг.

Был ли ответ полезен?

-

Как распределяются вложенные средства?

Большая часть средств – 99,15% – идёт на покупку юнитов (частей) выбранного вами инвестиционного портфеля. Оставшаяся часть средств (0,85%) распределяется на страхование и компенсацию услуг страховой компании.

Был ли ответ полезен?

-

В какой момент возможно внести средства в программу или забрать часть дохода?

Пополнить программу или вывести часть дохода можно не ранее, чем через 1 год после заключения договора страхования.

Был ли ответ полезен?

-

Как я могу узнавать об изменениях по портфелю и котировке юнита?

Отслеживать состав и динамику выбранного портфеля и котировку юнита можно на официальном сайте Страховщика в разделе «Управляемый Капитал».

Был ли ответ полезен?

-

Какие налоги будут удержаны с инвестиционного дохода?

Одним из преимуществ продукта инвестиционного страхования жизни является льготное налогообложение. По окончании договора — риск «Дожитие»- клиент платит НДФЛ в уменьшенном размере. (за вычетом %-ной ставки рефинансирования Банка России, согласно ст. 213 НК РФ.

Был ли ответ полезен?

-

Подлежит ли страховая премия разделу при разводе?

Страховой взнос не может быть поделен при имущественных спорах.

Данный вывод сделан на основании текущей судебной практики страховой организации; риск принятия иного судебного решения сохраняется.Был ли ответ полезен?

Юнит представляет собой

расчетный показатель, не является ценной бумагой и не удостоверяет никаких

имущественных прав Страхователя, которые обычно предоставляются владельцам

ценных бумаг.

Юнит представляет собой

расчетный показатель, не является ценной бумагой и не удостоверяет никаких

имущественных прав Страхователя, которые обычно предоставляются владельцам

ценных бумаг.

Онлайн-сберегательный счет: 360 Performance Savings

360 Performance

Сберегательный счет

Благодаря 360 Performance Savings зарабатывать еще никогда не было так просто.

Открытый счет

NaN % APY

Норма сбережений

Превосходный годовой доход в процентах (APY) — зарабатывайте больше, когда откладываете больше что вы храните

$ 0

Нет минимальной суммы

Минимальной суммы для открытия и ведения высокодоходного онлайн-сберегательного счета нет

ОТСЛЕЖИВАЙТЕ СВОИ СБЕРЕЖЕНИЯ НА ПУТИ

«> Простые переводы со счета

«> Простые переводы со счетаПеремещайте деньги между связанными счетами Capital One или внешним банком учетные записи.

Автоматический сберегательный план

Поддерживайте рост своего онлайн-сберегательного счета с помощью автоматических переводов.

Несколько учетных записей

Создайте несколько накопительных счетов для достижения каждой из ваших финансовых целей.

Мобильный депозитный чек

Депозитный чек практически в любом месте и в любое время. Просто сфотографируйте чек на телефон.

Простые переводы со счета

Перемещайте деньги между связанными счетами Capital One или внешними банковскими счетами.

«> Автоматический сберегательный план

«> Автоматический сберегательный планПоддерживайте рост своего онлайн-сберегательного счета с помощью автоматических переводов.

Несколько учетных записей

Создайте несколько накопительных счетов для достижения каждой из ваших финансовых целей.

Мобильный депозитный чек

Депозитный чек практически в любом месте и в любое время. Просто сфотографируйте чек на телефон.

THIS IS BANKING REIMAGINED®

Открыть за 5 минут

Вы можете открыть счет 360 Performance Savings без минимальной суммы примерно за 5 минут — нажмите кнопку «Открыть счет», чтобы начать.

Мобильное приложение с самым высоким рейтингом

С помощью приложения Capital One Mobile вы можете управлять своими сбережениями онлайн в любое время и практически в любом месте.

Застраховано FDIC

Балансы на вашем онлайн-счете 360 Performance Savings полностью застрахованы в пределах допустимых лимитов FDIC.

Откройте счет

ВЫСОКОДОХОДНАЯ СТАВКА СБЕРЕЖЕНИЙ

Заставьте свои сбережения работать с одной из лучших в стране норм сбережений.

| Баланс сберегательного счета | Годовой доход в процентах (APY) |

|---|---|

| Любой остаток | НаН |

APY являются переменными и вступают в силу 21 декабря 2022 г.

РАСПОЛОЖЕНИЕ

Найдите ближайшее к вам кафе Capital One или отделение банка.

Личные финансы должны быть, ну, личными. Вот почему мы приглашаем вас зайти и поговорить о ваших банковских потребностях.

Введите местоположение

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Что такое высокодоходный сберегательный счет?

Это сберегательный счет, проценты на остаток которого выше среднего. Благодаря 360 Performance Savings вы получите одну из самых высоких в стране норм сбережений по всем балансам, поэтому вы зарабатываете больше с каждым сэкономленным долларом — без комиссий или минимальных затрат на открытие или обслуживание вашей учетной записи. Этот высокодоходный онлайн-сберегательный счет застрахован FDIC до допустимых пределов.

Как работает онлайн высокодоходный сберегательный счет?

Высокодоходные сберегательные счета в Интернете приносят проценты выше среднего на оставшуюся сумму. С 360 Performance Savings вы получите один из самых высоких показателей сбережений в стране, что принесет вам доходность высокодоходного сберегательного счета без каких-либо сборов и минимального остатка.

Как и где я могу открыть высокодоходный сберегательный счет?

Это зависит от выбранного вами банка и счета. Вы можете открыть учетную запись 360 Performance Savings примерно за 5 минут через Интернет, на своем мобильном устройстве или в офисе Capital One.

Чтобы открыть счет 360 Performance Savings без минимальной суммы, подготовьте следующие данные: ваше имя, дату рождения, почтовый адрес, адрес электронной почты, номер телефона, информацию о занятости, годовой доход, номер социального страхования и информацию о гражданстве. Вам также необходимо согласиться с условиями. В зависимости от различных факторов вам может быть отказано в учетной записи 360 Performance Savings. После одобрения у вас будет 60 дней для пополнения счета. Подробнее об условиях.

Могу ли я открыть счет 360 Performance Savings в отделении Capital One?

Да, вы можете открыть счет 360 Performance Savings в филиале или кафе Capital One. Поскольку жизнь происходит не только в рабочее время, вы также можете открыть учетную запись 360 Performance Savings онлайн или через мобильное приложение Capital One.

РЕСУРСЫ

Определение банковского капитала

Что такое банковский капитал?

Банковский капитал представляет собой разницу между активами банка и его обязательствами и представляет собой чистую стоимость банка или стоимость его собственного капитала для инвесторов. Активная часть капитала банка включает денежные средства, государственные ценные бумаги и процентные ссуды (например, ипотечные кредиты, аккредитивы и межбанковские ссуды). Раздел пассивов капитала банка включает резервы на покрытие убытков по ссудам и любой долг, который он должен. Капитал банка можно рассматривать как маржу, которой покрываются кредиторы, если банк ликвидирует свои активы.

Ключевые выводы

- Банковский капитал представляет собой разницу между активами банка и его обязательствами и представляет собой чистую стоимость банка или стоимость его собственного капитала для инвесторов.

- Стандарты Базель I, Базель II и Базель III дают определение регулятивного банковского капитала, за которым внимательно следят рыночные и банковские регуляторы.

- Капитал банка разделен на уровни, при этом капитал 1 уровня является основным показателем состояния банка.

- Кредиторы заинтересованы в информации о банковском капитале банка, поскольку это сумма, которой они будут покрыты, если банк ликвидирует свои активы.

Как работает Bank Capital

Банковский капитал представляет собой стоимость долевых инструментов банка, которые могут поглощать убытки и имеют самый низкий приоритет при выплатах в случае ликвидации банка. Хотя банковский капитал можно определить как разницу между активами и обязательствами банка, национальные органы власти имеют собственное определение регулятивного капитала.

Основная база регулирования банковской деятельности состоит из международных стандартов, принятых Базельским комитетом по банковскому надзору посредством международных соглашений Базель I, Базель II и Базель III. Эти стандарты дают определение регулятивного банковского капитала, за которым внимательно следят рыночные и банковские регуляторы.

Поскольку банки играют важную роль в экономике, собирая сбережения и направляя их на продуктивное использование посредством кредитов, банковская отрасль и определение банковского капитала жестко регулируются. В то время как каждая страна может иметь свои собственные требования, самое последнее международное соглашение по регулированию банковской деятельности Базель III обеспечивает основу для определения регулятивного банковского капитала.

Регулятивная классификация капитала

Согласно Базелю III, регулируемый банковский капитал делится на уровни. Они основаны на подчинении и способности банка поглощать убытки с резким различием инструментов капитала, когда он еще платежеспособен, и после того, как он обанкротится. Общий капитал первого уровня (CET1) включает балансовую стоимость обыкновенных акций, оплаченный капитал и нераспределенную прибыль за вычетом деловой репутации и любых других нематериальных активов. Инструменты в рамках CET1 должны иметь наивысшую субординацию и не иметь срока погашения.

Общий капитал первого уровня (CET1) включает балансовую стоимость обыкновенных акций, оплаченный капитал и нераспределенную прибыль за вычетом деловой репутации и любых других нематериальных активов. Инструменты в рамках CET1 должны иметь наивысшую субординацию и не иметь срока погашения.

Капитал 1 уровня

Капитал первого уровня включает CET1 и другие инструменты, которые являются субординированными по отношению к субординированному долгу, не имеют фиксированного срока погашения, встроенного стимула к погашению и по которым банк может отменить дивиденды или купоны в любое время. Капитал первого уровня состоит из акционерного капитала и нераспределенной прибыли. Капитал первого уровня предназначен для измерения финансового состояния банка и используется, когда банк должен покрыть убытки, не прекращая бизнес-операций.

С точки зрения регулирующего органа банковский капитал (и, в частности, капитал первого уровня) является основным показателем финансовой устойчивости банка.

Капитал первого уровня является основным источником финансирования банка. Как правило, в нем хранятся почти все накопленные средства банка. Эти средства создаются специально для поддержки банков при покрытии убытков, чтобы не приходилось останавливать обычные бизнес-функции.

В соответствии с Базелем III минимальный коэффициент капитала 1-го уровня составляет 8,5%, который рассчитывается путем деления капитала 1-го уровня банка на его общие активы, основанные на риске. Например, предположим, что есть банк с капиталом первого уровня в размере 176,263 миллиарда долларов и активами, взвешенными с учетом риска, на сумму 1,243 триллиона долларов. Коэффициент капитала 1-го уровня банка за этот период составил 176,263 млрд долларов США / 1,243 трлн долларов США = 14,18%, что соответствует минимальному требованию Базеля III к капиталу 1-го уровня в размере 8,5% и коэффициенту общего капитала 10,5%.

Капитал второго уровня

Капитал 2-го уровня состоит из необеспеченного субординированного долга и его избыточных запасов с первоначальным сроком погашения менее пяти лет за вычетом инвестиций в неконсолидированные дочерние финансовые учреждения при определенных обстоятельствах. Общий регулятивный капитал равен сумме капитала 1-го и 2-го уровней.

Общий регулятивный капитал равен сумме капитала 1-го и 2-го уровней.

Капитал второго уровня включает резервы переоценки, инструменты гибридного капитала, субординированный срочный долг, общие резервы на покрытие убытков по ссудам и нераскрытые резервы. Капитал 2-го уровня является дополнительным капиталом, поскольку он менее надежен, чем капитал 1-го уровня. Капитал 2-го уровня считается менее надежным, чем капитал 1-го уровня, потому что его сложнее точно рассчитать, и он состоит из активов, которые труднее ликвидировать.

В соответствии с Базелем III минимальный общий коэффициент капитала составляет 10,5%, требования к капиталу 2-го уровня не установлены.

Балансовая стоимость акционерного капитала

Банковский капитал можно рассматривать как балансовую стоимость акционерного капитала на балансе банка. Поскольку многие банки переоценивают свои финансовые активы чаще, чем компании других отраслей, которые владеют основными средствами по первоначальной стоимости, акционерный капитал может служить разумным показателем банковского капитала.

Об авторе