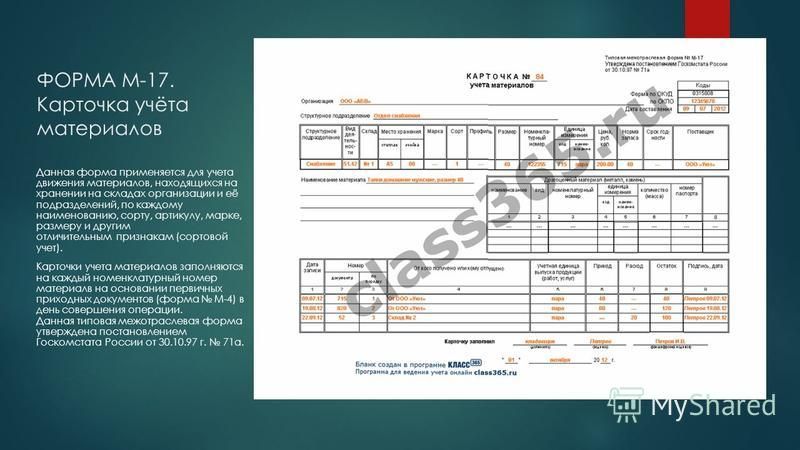

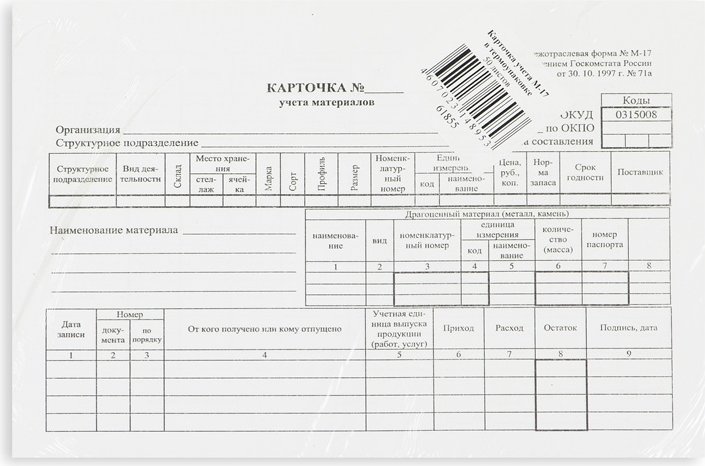

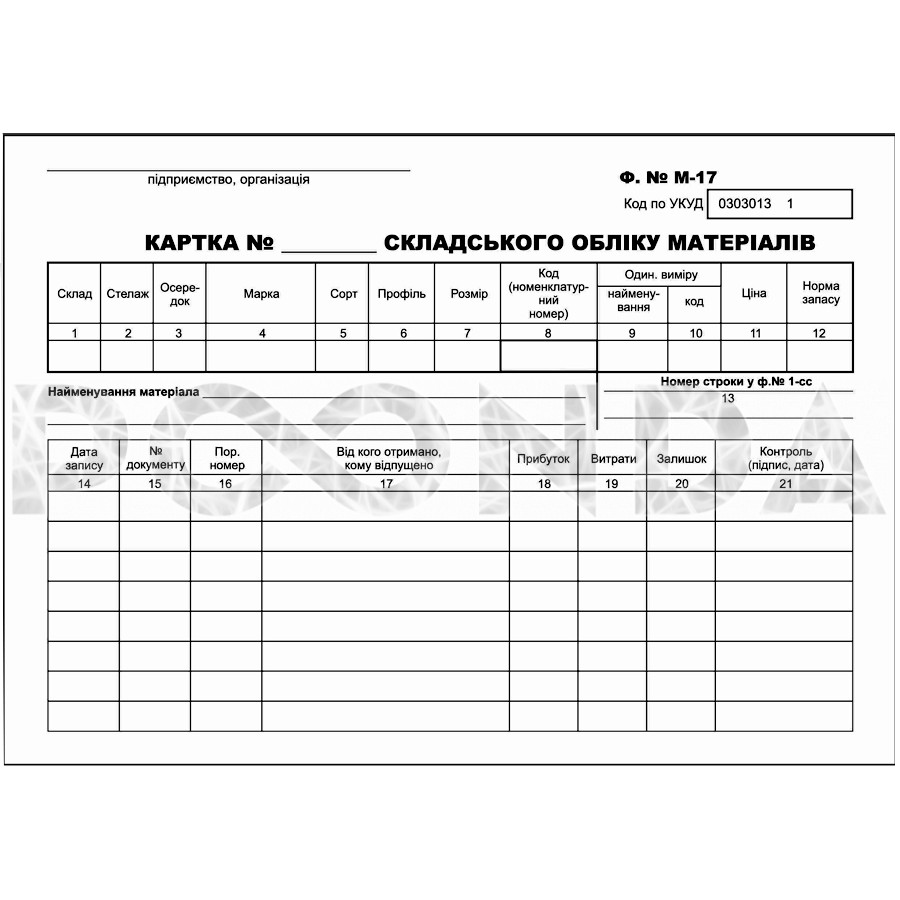

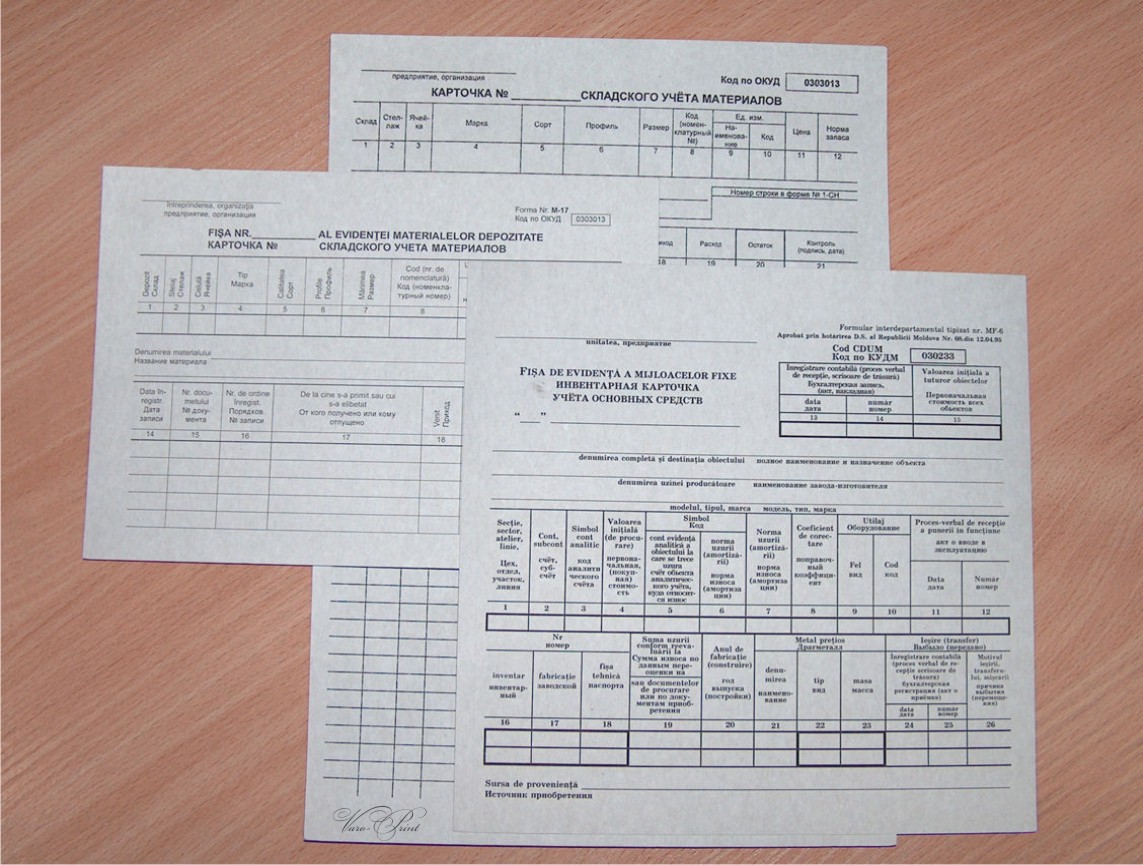

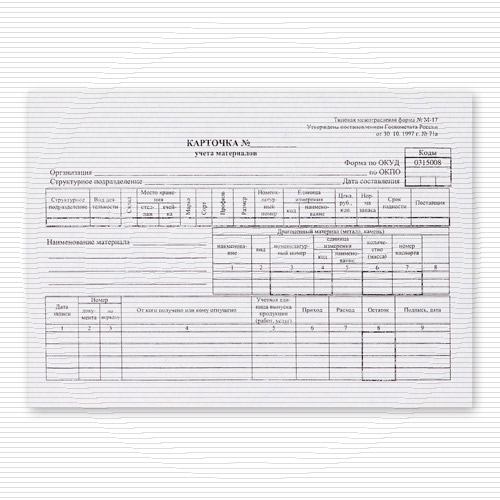

Карточка складского учета материалов форма м 17: Карточка складского учета материалов М-17

Карточка учета материалов: форма М-17

Все субъекты хозяйствования должны организовать у себя систематичный учет движения ТМЦ, проходящих через склад. Для этого они применяют карточку учета материалов формы М-17. Этот документ относят к разряду рекомендуемых шаблонов. Предприятия могут использовать его либо на базе этого образца создавать собственный бланк. Главное условие – должен быть обеспечен учет всех перемещений материальных активов и изменения их фактического местоположения.

Необходимость карточки учета материалов

Форма М-17 утверждена Госкомстатом в постановлении от 30.10.1997 № 71а. Сразу скажем, что бланк необязателен для применения в искомом виде. В его шаблон можно вносить корректировки. Но если предприятие решило разработать собственный образец, то необходимо ориентироваться на перечень обязательных реквизитов для подобных бланков. Он зафиксирован Законом о бухучете № 402-ФЗ в части регламентации содержания первичных документов (ст. 9).

Упоминания о том, как следует вести карточку учета материалов формы М-17, есть в приказе от 28.

По сути, М-17 – карточка складского учета материалов. В ней отражают учетные данные о материальных запасах, сформировавшихся на объектах хранения фирмы. В расчет входят все активы, которые есть на предприятии и с учетом ресурсов его структурных подразделений.

Разделение ценностей в учете ведут с привязкой к отличительным признакам активов:

- название;

- марка качества;

- модель изделия;

- сортовые особенности;

- габариты;

- артикулы и т.п.

В карточках фиксируют не только фактическое наличие ТМЦ, но и их отпуск в производство.

Передача материальных ресурсов со складских помещений при условии, что составлена форма М-17, происходит на основе лимитно-заборной карты. Её выписывают в единственном экземпляре и оставляют на хранении у получателя соответствующих ценностей. Он ставит подпись в форме М-17, а должностное лицо, производящее отпуск ТМЦ, расписывается в бланке лимитно-заборной карты.

Также см. «Образец заполнения формы М-29 на списание материалов».

Бухгалтер при анализе данных карточки М-17 сверяет внесенные в нее сведения с данными первичной документации. При помощи бланка этой формы проверяют факт наличия ТМЦ и количества активов, значащихся по учету.

Задача бухгалтера – сверить все записи по операциям с материалами и произвести контрольный пересчет итоговых показателей. Если все данные были занесены правильно, то бухгалтерский работник заверяет бланк М-17.

С нашего сайта бесплатно скачать бланк карточки учета материалов формы М-17 можно по прямой ссылке ниже:

forma-M-17-blank-skachat’

Особенности ведения карточек

Форма М-17 предназначена для заполнения в течение года. И на каждый новый отчетный интервал заводят её отдельные экземпляры.

Ответственность за открытие карточек возлагают на службу снабжения. По общему правилу карточка учета материалов формы М-17 должна содержать такие сведения:

- данные о складском объекте;

- название учитываемых материальных активов;

- перечень отличительных характеристик, номенклатурных номеров и единиц измерения;

- учетные цены по каждому активу.

Для разных номенклатурных кодов должны быть заведены отдельные карточки.

Также см. «Образец акта списания материальных ценностей».

Оформляемые бланки М-17 бухгалтерская служба регистрирует в реестре с проставлением нумерации документов и визированием бухгалтером. Завскладом при получении экземпляра М-17 ставит подпись в реестре, после чего указывает детальную расшифровку местоположения ТМЦ (приводится номер складского помещения, стеллажа, полки, ящика и т. п.).

Если на странице карточки закончились свободные графы, а год еще не подошел к завершению, необходимо завести дополнительные листы к этому бланку. Каждая страница должна быть завизирована бухгалтером и пронумерована.

Документальными основаниями для обновления сведений в карточке выступают:

- приходные ордера;

- накладные;

- ТТН.

Операции отображают в бланке М-17 обособленно. Исключение делают для однотипных действий с ТМЦ, совершенных в один день. Завскладом должен ежедневно заполнять форму М-17 и выводить остатки после произведенных операций. В последний день месяца выводят итоговые данные по приходным и расходным операциям.

Далее по ссылке вы можете ознакомиться с образцом заполнения карточки учета материалов формы М-17:

https://buhguru.com/wp-content/uploads/2018/04/forma-M-17-obrazec-zapolneniya-1.rtf

карточка учета материалов форма м 17

Каждое предприятие обязательно должно заниматься правильным ведением документации. Например, следует оформлять информацию в документальном виде для складского контроля, являющимся обязательным мероприятием для всех товаров на складе.

Карточка учета материалов: назначение

Основным предназначением является количественный контроль товарно-материального имущества, которое находится на территории организации. В обязательном порядке на каждый номер по номенклатуре должен быть заведен отдельный документ. Предполагается запись по приходу – расходу, причем для заполнения следует использовать подтверждающие файлы из документооборота предприятия.

Карточка учета материалов по форме М-17

Карточка вида 17 используется для учета движения всех материалов, которые находятся на хранении, на складских помещениях предприятия и всех его подразделений. При этом форма, которая является установленной для организации, предполагает указание следующих данных. Соответствующая информация позволит внимательно контролировать имущество организации.

- Наименование продукции.

- Сорт.

- Артикул.

- Марка.

- Размер.

Предполагается использование всех отличительных признаков, так как это позволяет внимательно анализировать выпускаемые изделия по их сортовым качествам. В каждом случае карточки 17 должны заполняться на каждый существующий номенклатурный номер товара, причем предполагается использование первичной приходной документации (форма № М-4) в день проведения процедуры.

Какими отличиями обладает процедура заполнения 17, образец которой определен законодательством РФ.

Бланк обязательно должен быть заполнен с использованием первичных приходных документов для каждого материала, причем документация должна прикладываться. Контроль организации, который является обязательным для складского имущества, должен осуществляться соответствующим лицом со склада.

Контроль организации, который является обязательным для складского имущества, должен осуществляться соответствующим лицом со склада.

- Реквизиты места хранения продукции в помещениях – стеллаж и номер ячейки.

- Норма запаса – количество изделий, которое требуется для постоянного производственного процесса. Установленное число товара всегда должно находиться на складе предприятия.

- Срок годности указывается только если данный срок должен быть принят во внимание. Для некоторых товаров допускается прочерк.

Изучая образец 17, можно понять, что в таблице нужно заполнять и другую информацию, которая позволяет узнать номер файла для документооборота организации и дату записи и операции, количество товара, участвующее в процедуре и на складе, участников проведения мероприятия.

В обязательном порядке карточка 17 должна быть подписана и обладать датой, так как только в этом случае бланк будет оформлен правильно.

Карточка складского учета материалов по форме М-12

Форма № М-12 утверждена Приказом №193. Документ-карточка 12 требуется для учета движения материалов на складских помещениях по сорту, виду, размеру. Данный бланк соответствует последним стандартам законодательства РФ, потому форма 12 используется все чаще. В обязательном порядке для правильного заполнения используются приходно-расходные документы, которые должны прикладываться к карточке. Нужно отметить, что бланк 12 заполняется только в день проведения операции по товару.

Документ-карточка 12 требуется для учета движения материалов на складских помещениях по сорту, виду, размеру. Данный бланк соответствует последним стандартам законодательства РФ, потому форма 12 используется все чаще. В обязательном порядке для правильного заполнения используются приходно-расходные документы, которые должны прикладываться к карточке. Нужно отметить, что бланк 12 заполняется только в день проведения операции по товару.

В то же время нужно помнить о том, что каждая компания должна самостоятельно решать важные вопросы для успешного ведения контроля за складским имуществом.

- Определяется учетная политика фирмы. Нужно отметить, что форма 12 является наиболее актуальной.

- Разрабатывается система и вид внутрихозяйственного учета имущества, ведения отчетной документации. В обязательном порядке государственно утвержденный образец каждого используемого документа должен использоваться, причем бланк нужно заполнять в соответствии со всеми требованиями, так как это позволит легально вести предпринимательскую деятельность.

- Утверждает правила документооборота, а также последующей обработки информации, системы для анализа за продукцией.

Утвержденные правила ведения документооборота должны быть подтверждены соответствующими документами предприятия.

Скачать карточку учета материалов форма М-17

Скачать образец заполнения карточки учета материалов форма М-17

Скачать карточку складского учета материалов форма М-12

Post Views: 58

Бланк «Карточка складского учета материалов» А5 (форма М-17) 50шт.

Золотой

Серебристый

Белый

Красный

Черный

Зеленый

Синий

Желтый

Розовый

Голубой

Фиолетовый

Оранжевый

Зеленый

Оранжевый интенсив

Зеленый интенсив

Желтый интенсив

Розовый интенсив

Голубой интенсив

Розовый пастель

Голубой пастель

Зеленый пастель

Желтый пастель

Оранжевый пастель

Голубой

Желтый

Оранжевый

Фиолетовый

Розовый

Оранжевый неон

Желтый неон

Розовый неон

Зеленый неон

Голубой неон

«Лист» зеленый неон

«Сердце» Малиновый неон

«Стрелка» желтый неон

Коричневый

Бордовый

Бирюзовый пастель

Фиолетовый пастель

Серый

Прозрачный

Серый картон

Слоновая кость картон

Зеленый картон

Черный картон

Синий картон

Белый картон

Красный картон

Прозрачный синий пластик

Прозрачный зеленый пласти

Терракот

Флуоресцентные

Металлические

Прозрачный

Черный

Серый

Тонированный серый

Сиреневый

Бирюзовый

в ассортименте

Терракотовый

Телесный

Оливковый

образец заполнения бланка, порядок составления

Государство обязует предприятия вести расход и учет материалов, сырья и иных средств на складе.

Законодательство о бухгалтерском учете требует вести учет хозяйственных операций. Фиксация операций отражается в первичных документах, на которых строится отчетность. Без первичной документации не доказать факт проведения операции наличием иных документов.

Что это за документ?

Карточка М-17 является элементом системы первичного учета, но в то же время постановление органов Госкомстата, на основании которого она введена в действие, отменено. Предприятия имеют право и дальше использовать эту форму в своей деятельности, пока не будет принято решение о введении в действие другой формы. Официально карточка имеет рекомендательный характер.

В ней фиксируется приход и расход материалов и сырья. Она применяется во всех сферах экономики, имеет межотраслевой характер, и правила ее заполнения едины. Хранение осуществляется не менее 5 лет.

Кто и когда её заполняет?

Заполнением документа занимается кладовщик, ответственный за руководство склада. Записи делаются в процессе поступления на склад и отпуска с него материалов и сырья, отражая текущее положение дел.

Записи делаются в процессе поступления на склад и отпуска с него материалов и сырья, отражая текущее положение дел.

Сдача документов происходит каждый месяц для формирования бухгалтерской отчетности. В некоторых источниках отмечается, что сдача производится или по заполнению карточки, или согласно графику документооборота, принятого в организации.

Полный порядок учета поступления материалов в организацию вы можете посмотреть на следующем видео:

Порядок заполнения граф документа

Документ должен быть заполнен чисто, нельзя, чтобы какие-то места были затерты. Если есть ошибки, их можно исправлять, но каждое исправление заверяется подписью ответственного за склад лица и росписью работника, получившего материал по исправленной записи.

Заполнение ведется по каждому сорту или виду. Записи делаются на основании документов, фиксирующих приход и расход на складе, отражаются данные этих документов. Все акты или ордера также отражаются в карточке, они прилагаются к ней для подтверждения.

Отдельные карточки заводятся на каждую категорию предметов (например, доски, цемент, гвозди). После каждой операции кладовщик ставит свою роспись.

Записи делаются не только, когда материалы, сырье или товары прибывают или убывают, но и в случае перемещения, учитывая, что подробно указывается и местонахождение предметов (полки, затем ячейки). Все карточки подлежат нумерации, желательно их прошивать, так проще вести контроль и отыскивать нужные сведения за прошлое время. Вопросы формирования архива решаются самостоятельно в каждой организации.

В разделе «название организации» детально переписываются данные из Устава или учредительных документов. Ставится код ОКПО (регистрационный номер в государственном реестре).

Заполнение граф происходит при наличии соответствующего материала. Если склад не входит в отдельное подразделение, ставится прочерк и т. д.

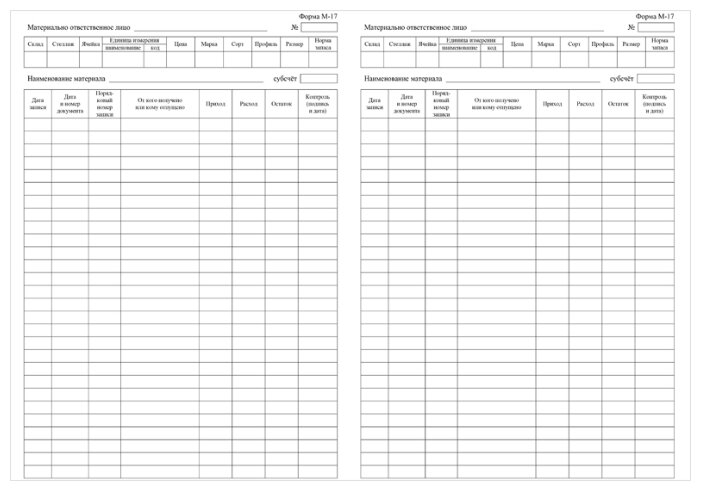

В первой таблице показывается:

- структурное подразделение;

- вид деятельности – берется из классификатора ОКВЭД;

- конкретное место хранения – склад, стеллаж и ячейка;

- марка, сорт, профиль – данные переписываются из прилагаемых документов;

- размер, номенклатурный номер.

Данные по размеру исчисляются на основе общегосударственного классификатора единиц измерения, номенклатурный номер берется также из классификатора, или разрабатывается своя система;

Данные по размеру исчисляются на основе общегосударственного классификатора единиц измерения, номенклатурный номер берется также из классификатора, или разрабатывается своя система; - единицы измерения;

- норма запаса – рекомендуется вписывать объемы, необходимые для нормального функционирования предприятия;

- цена – вписывается из сопроводительной документации;

- срок годности и наименование поставщика.

Вторая таблица аналогична первой, заполняется, если имеется драгоценный материал или камень или материалы его содержащие, обычно на них заводятся паспорта, данные которых указываются в карточке.

Третья таблица показывает процесс расходования и поступления на склад:

- Дата отпуска товара или его поступления.

- На основании каких документов.

- Кто получатель или передающее лицо.

- Учетная единица выпуска (отражается товар или услуга, на реализацию которой выданы материалы, отражаются количественные или иные характеристики).

- Приход, расход, остаток материалов.

- Последняя графа остается для росписи ответственного лица.

Подпись ответственного ставится и внизу документа с расшифровкой (ФИО полностью). Под ней ставится дата сдачи карточки в бухгалтерию.

Форма м 17 образец заполнения. Карточка учета материалов форма М17 и ее описание

Учет материальных ценностей на складе ведется согласно требованиям, определенным в разд. 6 Приказа Минфина РФ от 28.12.2001 № 119н . Прием, хранение, выдачу и учет материалов по складу производит должностное лицо, которое несет ответственность за их сохранность, а также за правильное и своевременное оформление операций по их движению (п. 256 Приказа Минфина РФ от 28.12.2001 № 119н).

Для отражения информации о местонахождении материальных ценностей на складе и их движении по каждому виду предназначена карточка учета материалов. Карточка складского учета материалов ведется материально-ответственным лицом (например, кладовщиком) отдельно по каждому номенклатурному номеру материала на основании первичных приходно-расходных документов в день совершения операции (Разд. 3 Постановления Госкомстата России от 30.10.1997 N 71а).

3 Постановления Госкомстата России от 30.10.1997 N 71а).

Карточка учета материалов форма М-17

Если же компания решит использовать унифицированную форму М-17, карточка складского учета материалов должна быть доработана с учетом требований к обязательным реквизитам, указанных в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Доработанная карточка учета материалов М-17 также должна быть закреплена в учетной политике организации для целей бухгалтерского учета ().

Унифицированная карточка складского учета материалов (бланк): скачать можно по ссылке.

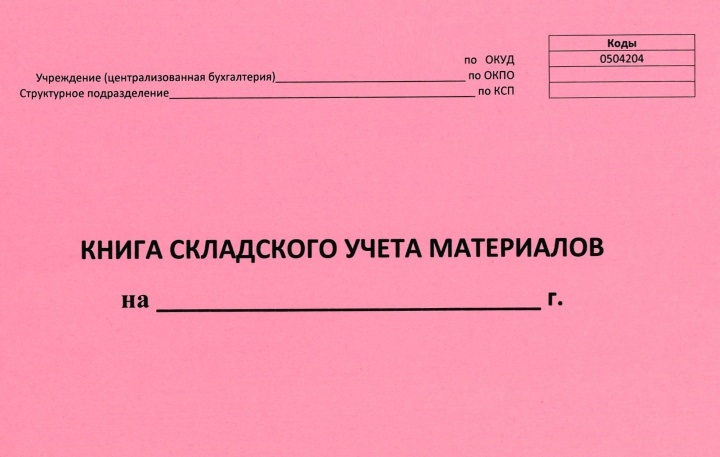

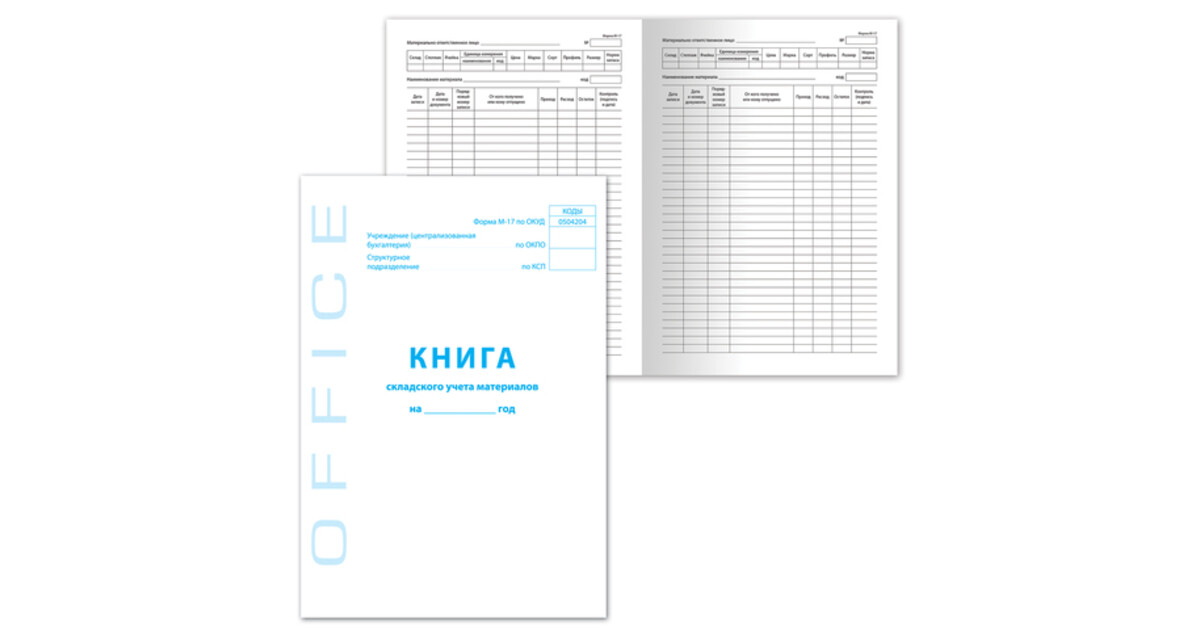

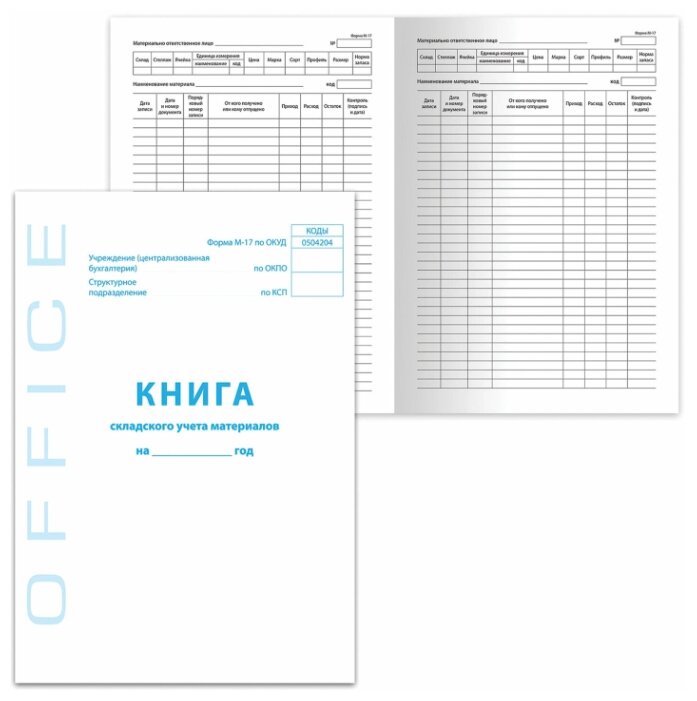

Книга складского учета материалов: форма М-17

Помимо карточки М-17 для ведения учета движения материальных ценностей можно использовать книгу складского учета материалов (п. 54 , ).

В книгах складского учета на каждый номенклатурный номер открывается отдельный лицевой счет, который содержит те же реквизиты и нумеруется в том же порядке, что и карточки учета материалов. Листы книги складского учета должны быть пронумерованы, прошнурованы и заверены подписью главного бухгалтера (или лица, им уполномоченного) и печатью при ее наличии (п. 274 Приказа Минфина РФ от 28.12.2001 № 119н).

274 Приказа Минфина РФ от 28.12.2001 № 119н).

Унифицированная форма книги складского учета материалов М-17 была утверждена Приказом Минфина РФ от 30.12.1999 № 107н, который утратил свою силу с 01.10.2005 (Приказ Минфина РФ от 29.09.2004 № 87н).

Однако компания вправе использовать данную форму книги учета материалов, доработав ее согласно требованиям к обязательным реквизитам, указанным в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ, и закрепив ее в своей учетной политике (Информация Минфина России N ПЗ-10/2012 ).

Карточка учета материалов форма М-17 (образец)

Образец заполнения карточки учета материалов можно .

Материалы на складе требуют учета при их поступлении, выбытии, перемещении. Учетную функцию выполняются сотрудники склада, например, кладовщики. Основным инструментом складского учета является карточка учета материалов на складе форма М-17, бланк и образец заполнения которой можно скачать в данной статье ниже.

Складская карточка заводится на каждый отдельный вид материалов с указанием точного наименования и количества. Любое изменение количества данного наименования — поступление, выбытие требует отражения в форме М-17. Приходные и расходные операции записываются материально-ответственными лицами, работающими на складе, в чьем подотчете числятся МЦ.

Любое изменение количества данного наименования — поступление, выбытие требует отражения в форме М-17. Приходные и расходные операции записываются материально-ответственными лицами, работающими на складе, в чьем подотчете числятся МЦ.

Записи в карточке М-17 отражаются по факту совершения приходной или расходной операции.

Если поступивший материал ранее не был на складе, то на него заводится новая складская карточка М-17. Если такие МЦ раньше поступали, то вносятся дополнение в существующий бланк.

Ежемесячно кладовщик сдает бухгалтеру заполненные образцы карточек с обосновывающими документами.

Образец заполнения М-17

При открытии новой карточки складского учета нужно заполнить название предприятия и склада, указать дату составления, сведения о месте хранения конкретного типа материалов. Указываются основные характеристики и параметры МЦ:

- марка,

- сорт,

- профиль,

- размеры,

- номенклатурный номер,

- единица измерения,

- цена,

- норма потребления (если установлен лимит),

- срок годности (если для данного вида материалов он предусмотрен),

- название организации поставщика.

Информация заполняется в карточке учета материалов по максимуму.

Далее в табличной части последовательно отражаются операции по поступлению и отпуску материала. В случае приходной операции поступающее количество отражается в гр.6, в случае выбытия — в гр.7. В гр.8 при этом выводится остаток после совершения данной операции.

Новая форма «Карточка учета материалов» официально утверждена документом Постановление Госкомстата РФ от 30.10.1997 N 71а.

Подробнее о применении формы «Карточка учета материалов»:

- Документальное оформление движения материально-производственных запасов

На отпуск материалов на сторону М-17 Карточка учета материалов М-35 … в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в… в Карточках учета материалов (форма №М-17) . Кладовщик расписывается в лимитно-заборной…

- Списание МПЗ в производство

- Документальное оформление движения материалов в организациях по производству упаковки

На отпуск материалов на сторону М-17 Карточка учета материалов М-35 .

.. в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в… в

Карточке учета материалов (форма №М-17),

заполняемой на каждый номенклатурный номер…

.. в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в… в

Карточке учета материалов (форма №М-17),

заполняемой на каждый номенклатурный номер… - Документальное оформление движения материалов в организациях, занятых производством мебели

На отпуск материалов на сторону М-17 Карточка учета материалов М-35 … в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в… в Карточке учета материалов (форма №М-17), заполняемой на каждый номенклатурный номер…

- Документальное оформление движения материалов в организациях стекольной

и фарфорово-фаянсовой промышленности

На отпуск материалов на сторону М-17 Карточка учета материалов М-35 … в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в… в Карточке учета материалов (форма №М-17), заполняемой на каждый номенклатурный номер…

- Документальное оформление движения материалов в организациях горнорудной

промышленности

На отпуск материалов на сторону М-17 Карточка учета материалов М-35 .

.. в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в… в

Карточке учета материалов (форма №М-17)

, заполняемой на каждый номенклатурный номер…

.. в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в… в

Карточке учета материалов (форма №М-17)

, заполняемой на каждый номенклатурный номер… - Документальное оформление движения материалов в организациях, осуществляющих

деятельность по производству кондиционеров

На отпуск материалов на сторону М-17 Карточка учета материалов М-35 … в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в… в Карточке учета материалов (форма №М-17), заполняемой на каждый номенклатурный номер…

- Документальное оформление движения материалов

На отпуск материалов на сторону М-17 Карточка учета материалов М-35 … в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в… в Карточке учета материалов (форма №М-17), заполняемой на каждый номенклатурный номер…

- Учет движения материальных ценностей

В Карточке учета материалов (форма №М-17), заполняемой на каждый номенклатурный номер.

.. в

Карточках учета материалов (форма №М-17)

. Лимитно-заборная карта выписывается в…

.. в

Карточках учета материалов (форма №М-17)

. Лимитно-заборная карта выписывается в…

За ведение учетной карточки по форме М-17 отвечает материально-ответственное лицо , управляющее движением товаров. Зачастую этим занимается кладовщик. Принимается и отпускается товар исключительно по приходно-расходной документации. Об этом в каждую учетную карточку вносится соответствующая пометка .

Поступление каждого товара для хранения на складе происходит совместно с получением сопроводительной документации. Вся информация из данных документов должна быть внесена в соответствующие графы учетной карточки. Сопроводительная документация зачастую состоит из такого перечня документов, как ордер прихода товара и приемный акт.

Заполненная учетная карта передается для хранения лицу, несущему материальную ответственность за сохранность товара, находящегося на складе.

Все приходные или расходные операции должны быть зафиксированы кладовщиком или другим человеком, на которого возложена материальная ответственность. Данные операции указываются в отдельной строчке учетной карточки с одновременным заверением личной подписью кладовщика.

Данные операции указываются в отдельной строчке учетной карточки с одновременным заверением личной подписью кладовщика.

Одновременно с этим кладовщик обязан каждый месяц передавать заполненные карточки в бухгалтерский отдел предприятия. Каждая карточка должна сопровождаться определенными документами, что будут выступать в качестве подтверждения проведения приходно-расходных операций.

График оборота документации конкретной организации определяет сроки и общие принципы сдачи учетных карточек в бухгалтерию.

Принцип оформления

Унифицированный формат бланка составляется в единичном экземпляре и ежемесячно вместе с сопроводительной документацией перенаправляется в бухгалтерский отдел предприятия.

В первую таблицу бланка требуется внести такую информацию :

- название подразделения компании, где находятся на хранении материальные ценности;

- кодифицированное название деятельности такого подразделения;

- конкретное месторасположение хранимой продукции на складе;

- заполнение граф, что касаются марки, сорта, размера продукции, располагающейся на складе;

- номерные обозначения материальных ценностей, обозначенные согласно складской номенклатуре;

- буквенное и цифровое обозначение применяемых единиц измерения;

- стоимость одной единицы материальных ценностей;

- нормативное количество запасов, иначе говоря, минимальное количество товаров, что должно быть на складе для обеспечения нормальной работы организации;

- срок пригодности товаров для использования если он определен;

- название компании, что выступает в качестве поставщика продукции, хранящейся на складе.

Второй столбец учетной складской карточки М-17 должен содержать сведения о возможном наличии в составе хранящихся на складе материальных ценностей драгоценных веществ. В том случае если в составе нет никаких драгоценных металлов или камней, то данный столбец необходимо будет перечеркнуть.

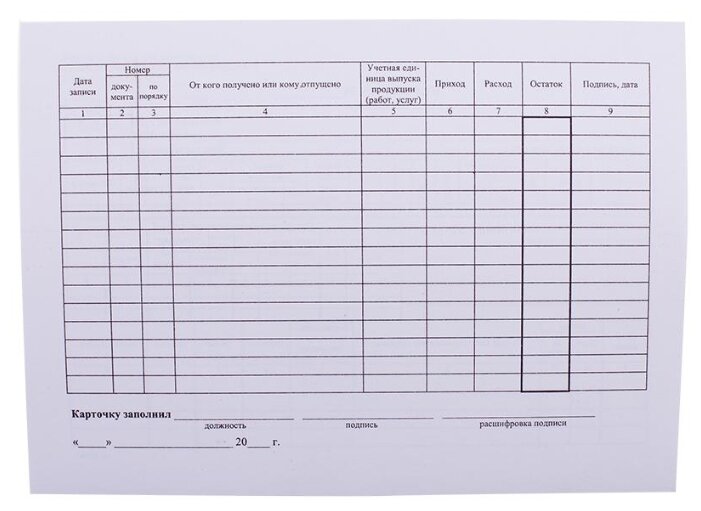

Третий столбец бланка учетной карточки формата М-17 должен вмещать информацию о прибытии и уходе с места хранения на складе конкретного типа материальных запасов. Для этого достаточно заполнить 9 строчек:

- Строка «Дата записи» тут необходимо указать конкретный день проведения операции по поступлениям или уходу товара со склада.

- Строка «Номер документации» в ней требуется указать конкретный номер для определенного документа, который легитимизирует каждую операцию по поступлению или уходу товара со склада.

- В четвертой строке нужно отобразить название компании или какого-то отдельного подразделения организации, который передает или получает со склада материальные ценности.

- Пятая строка должна вмещать данные об учетной единице товара.

- В шестой и седьмой строке указывается общая численность полученных или отпущенных товаров.

- В восьмую строку вписывается остаточное количество материальных ценностей после завершения операций по их получению или отпуску.

- В последней девятой строке указывается дата составления учетной карточки, которая заверяется подписью материально ответственного лица.

Согласно действующим положениям российского законодательства сроки хранения данного учетного документа составляет 5 лет .

В чем заключается необходимость использования

Основной задачей составления карточки учета продукции на складе является контроль количества имеющихся у компании материальных ценностей, что хранятся на складах . По существующему порядку обязательно к каждому номенклатурному номеру заводится отдельный учетный документ.

В такой карточке указывается вся необходимая информация, что относится к приходу или расходу продукции. Одновременно с этим стоит учитывать тот факт, что для заполнения требуется применять подтверждающую документацию, фигурирующей в общем обороте документов конкретной организации.

Одновременно с этим стоит учитывать тот факт, что для заполнения требуется применять подтверждающую документацию, фигурирующей в общем обороте документов конкретной организации.

Использование учетной карты помогает контролировать имеющиеся запасы материальных ценностей на сладах, что дает возможность оперативно решать проблемы их недостачи или переизбытка. Благодаря такому методу существенно облегчается процесс управления организацией в сфере оборота материальных средств. Это помогает улучшить общие экономические показатели предприятия и оздоровить его финансовое положение.

Существующие требования

Существующая форма карточек учета продукции, расположенной на складах, заполняется на основе имеющейся первичной документации по приходу товаров для каждого отдельного номенклатурного номер в тот же день, когда была проведена подобная операция. Вся первичная документация , что касается прихода или расхода продукции со склада, должна быть приложена к учетной карточке .

Процесс учета движения материалов на складе происходит под контролем материально-ответственного лица, которое чаще всего занимает должность начальника склада или кладовщика. В некоторых достаточно редких ситуациях главный бухгалтер организации может дать разрешение на ведение учетных карточек операторами. Для этого потребуется получить разрешение от материально-ответственного лица, отвечающего за сохранность и движение всех материальных ценностей, хранящихся на складе.

Подпись главного бухгалтера в графе учетной карточки «Контроль» является подтверждением правильности ее заполнения.

После окончания календарного года в учетных карточках на 1 января следующего за отчетным годом выводится количество остатков продукции расположенной на складе. При этом все карточки по истекшему году должны быть закрыты. Все закрытые бланки учета должны быть брошюрованы и сданы для хранения в архив.

При наличии разрешения от главного бухгалтера предприятия и с указания непосредственного руководителя конкретного подразделения организации, что осуществляет функции снабжения и сбыта продукции ведение бланков учета может быть продолжено и в рамках следующего календарного года. Если возникнет реальная необходимость в открытии новых учетных бланков, то они могут открываться даже в середине года.

Если возникнет реальная необходимость в открытии новых учетных бланков, то они могут открываться даже в середине года.

В том случае если на предприятии был налажен процесс автоматического учета, то вся первичная документация, а также все накопительные регистры учета оперативного характера могут быть перенесены на машинные информационные носители.

Если руководство компании приняло решение использовать программное обеспечение для учета, то оно должно обеспечивать в полной мере возможность получения данных на бумаге. Это касается даже той информации, что отображает показатели из регистра бухучета, внутреннюю отчетность компании, а также иные виды документов.

Стоит отметить тот факт, что необходимость применения бланков учета носит исключительно рекомендательный характер. Правда, нельзя отрицать то, что они существенно облегчают процесс формирования бухгалтерской отчетности. Это помогает улучшить способность сотрудников склада ориентироваться в том, где и какой именно товар хранится.

Складской учет для начинающих представлен в данном видео.

Бланк «Карточка складского учета материалов» OfficeSpace, А5 (форма М-17) 50 экз., в пленке т/у

ОфисПроспект Космонавтов 52

понедельник — пятница: 10:00-18:00, суббота, воскресенье — выходной.

+7(343)346-34-64

При заказе: 1-2 дня

ПН — ПТ: 10:00-19:00, СБ: 10:00-19:00, ВС: 10:00 до 18:00

+7(343)346-34-64

При заказе: 1-2 дня

ПН — ПТ: 10:00-19:00, СБ: 10:00-19:00, ВС: 10:00 до 18:00

+7(343)346-34-64

При заказе: 1-2 дня

Карточка учета материалов по форме М-17: образец и бланк в 2019 году

Как выглядит и для чего нужна карточка учета материалов

Для организации корректного учета товарно-материальных ценностей (ТМЦ) на складе хозяйствующего субъекта предусмотрены различные формы учетных документов. Одной из таких форм является типовая межотраслевая форма М-17, введенная в действие постановлением Госкомстата от 30.10.1997 № 71а.

Одной из таких форм является типовая межотраслевая форма М-17, введенная в действие постановлением Госкомстата от 30.10.1997 № 71а.

Скачайте бланк карточки складского учета материалов

Поскольку использовать унифицированные формы необязательно, хозсубъект может самостоятельно разработать документ складского учета, взяв за основу форму № М-17 и дополнив ее необходимыми реквизитами.

В карточке фиксируется информация о приемке матценностей на склад, их выдаче и прочем движении. На основании данного документа обеспечивается сводный учет запасов по каждому сорту, виду, размеру, ведь в нем содержатся данные по количеству оприходованного и израсходованного сырья (материалов), а также остатков по каждому наименованию.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Как вносятся данные в карточку складского учета материалов М-17

Обязанность по ведению и своевременному оформлению карточки складского учета материалов возлагается на материально ответственное лицо, в качестве которого обычно выступает завскладом или кладовщик.

Все карточки должны быть пронумерованы. В шапке прописывается:

- наименование организации, код ОКПО;

- название структурного подразделения;

- дата первоначального составления документа.

Карточка заводится на каждую новую номенклатурную единицу, которой присваивается порядковый номер. В первой таблице документа приводятся название самого материала и его основные характеристики: марка, сорт, размер, профиль, единица измерения.

Во вторую таблицу вносятся записи по движениям материала на основании документов, подтверждающих приход на склад и передачу в другие подразделения. Это могут быть: приходный ордер по форме М-4, лимитно-заборная карта М-8, требование-накладная М-11, накладная на отпуск материалов на сторону по форме М-15 и пр. После каждой проведенной операции выводится остаток, заверяемый подписью ответственного лица.

Фиксирование каждой операции в документе по форме М-17 должно происходить при ее непосредственном выполнении либо сразу же после. Только так можно гарантировать своевременный и качественный учет движения и остатков материальных запасов.

Только так можно гарантировать своевременный и качественный учет движения и остатков материальных запасов.

Подпишитесь на рассылку

В нижней части документа оформляющий его работник удостоверяет все внесенные данные своей подписью с расшифровкой. Тут же приводятся его должность и завершающая дата заполнения документа.

Когда применяется книга складского учета материалов формы М-17

При небольшой номенклатуре матценностей на складе хозяйствующий субъект может использовать не карточку, а книгу складского учета, форма М-17 которой была задействована приказом Минфина России от 30.12.1999 № 107н, но вскоре этот приказ утратил силу. Тем не менее организации могут по-прежнему использовать при ведении складского учета книгу данной формы, предварительно дополнив ее реквизитами в соответствии со спецификой своей деятельности.

В такой книге на каждый номенклатурный номер заводится отдельный лицевой счет с теми же реквизитами, что и в карточке М-17. Нумерация лицевых счетов должна соответствовать тому, как если бы нумеровались сами карточки.

Нумерация лицевых счетов должна соответствовать тому, как если бы нумеровались сами карточки.

Все листы книги сшиваются, нумеруются, заверяются главным бухгалтером либо другим уполномоченным лицом и скрепляются печатью при ее наличии.

***

Карточка учета материалов М-17 — один из документов складского учета, где отражается движение запасов на склад и со склада предприятия. Записи в нее вносятся согласно приходным и расходным документам по учету материальных ценностей.

Карточка может использоваться по унифицированной форме, а может быть доработана хозяйствующим субъектом путем добавления в нее дополнительной информации. Также на складе с небольшими объемами запасов возможно применять книгу складского учета. Реквизиты ее унифицированной формы, также имеющей наименование М-17, совпадают с реквизитами карточки складского учета.

***

Больше информации по теме — в рубрике «Бухгалтерские документы».

Методы инвентаризации для завершения инвентаризации и стоимости проданных товаров

Себестоимость реализованной продукции и запасов

Помните, себестоимость проданных товаров — это стоимость для продавца товаров, проданных покупателям. Стоимость проданных товаров составляет EXPENSE . Несмотря на то, что мы не видим слова «Расходы», на самом деле это статья расходов, указанная в отчете о прибылях и убытках как уменьшение до выручки . Для мерчандайзинговой компании стоимость проданных товаров может быть относительно высокой.У всех мерчандайзинговых компаний есть определенное количество товаров, называемое товарными запасами, для продажи покупателям. Товарный запас (или товарный запас) — это количество товаров, доступных для продажи в любой момент времени.

Стоимость проданных товаров составляет EXPENSE . Несмотря на то, что мы не видим слова «Расходы», на самом деле это статья расходов, указанная в отчете о прибылях и убытках как уменьшение до выручки . Для мерчандайзинговой компании стоимость проданных товаров может быть относительно высокой.У всех мерчандайзинговых компаний есть определенное количество товаров, называемое товарными запасами, для продажи покупателям. Товарный запас (или товарный запас) — это количество товаров, доступных для продажи в любой момент времени.

Теперь вы узнаете, как рассчитать стоимость проданных товаров, используя 4 различных метода.

Вы изучите 4 метода определения стоимости проданных товаров:

- FIFO (первым пришел, первым ушел) — это означает, что вы сначала будете использовать СТАРЫЕ запасы для выполнения заказов.Это также означает, что самые старые затраты будут отображаться в составе стоимости проданных товаров (поскольку это счет расходов, это также означает, что самые старые затраты будут отображаться в отчете о прибылях и убытках).

Самые последние затраты показаны в остатках на счете инвентарных активов и представлены в балансе. Это преимущество, потому что теперь вы указываете инвентарь по текущей стоимости, которая лучше отражает, сколько будет стоить замена инвентаря, если это станет необходимым из-за бедствия. FIFO показывает фактический поток товаров … обычно вы продаете самый старый инвентарь раньше самого нового.

Самые последние затраты показаны в остатках на счете инвентарных активов и представлены в балансе. Это преимущество, потому что теперь вы указываете инвентарь по текущей стоимости, которая лучше отражает, сколько будет стоить замена инвентаря, если это станет необходимым из-за бедствия. FIFO показывает фактический поток товаров … обычно вы продаете самый старый инвентарь раньше самого нового. - LIFO (Последний пришел, первый ушел) — это означает, что вы будете использовать САМЫЙ ПОСЛЕДНИЙ инвентарь в первую очередь для выполнения заказов. Себестоимость проданных товаров будет отражать текущие или самые последние затраты и лучше отражает сопоставление, поскольку вы сопоставляете доход с текущими затратами на инвентарь. Балансовый отчет покажет запасы по самой старой стоимости запасов и может не отражать текущую рыночную стоимость.

- Средневзвешенное значение (также называемое средней стоимостью) — этот метод лучше всего использовать, когда цены меняются от покупки к покупке, и вы хотите единообразия.

Метод средневзвешенного значения сглаживает изменения цен, поэтому вы получаете постоянный поток затрат вместо резкого увеличения и уменьшения. Вы будете рассчитывать новую среднюю стоимость после каждой покупки (продажи не изменят среднюю стоимость).

Метод средневзвешенного значения сглаживает изменения цен, поэтому вы получаете постоянный поток затрат вместо резкого увеличения и уменьшения. Вы будете рассчитывать новую среднюю стоимость после каждой покупки (продажи не изменят среднюю стоимость). - Специальная идентификация — очевидно, это будет ваш любимый метод… его проще всего вычислить в наших примерах, потому что он конкретно сообщает вам, из каких запасов поступают покупки. Это чаще всего используется для дорогостоящих запасов — например, продажи автомобилей.Когда автосалон покупает синий кабриолет BMW за 20 000 долларов, а затем продает его за 60 000 долларов … они захотят показать точную стоимость проданного BMW, а не стоимость другого автомобиля. Таким образом, конкретная идентификация точно соответствует стоимости инвентаря с доходом, который он приносит.

Хорошо, хватит теории — как именно работают эти вычисления? Есть несколько способов сделать это — это инвентаризационная запись или быстрый расчет. Вы увидите оба, потому что они оба полезны.Большинство компьютерных систем покажут вам форму инвентарной записи, поэтому вы должны понимать, как ее читать. Однако это может занять много времени и непрактично для домашних заданий и тестовых ситуаций, поэтому вы также изучите альтернативный метод. В этих примерах мы будем использовать систему постоянного учета запасов, которая постоянно обновляет баланс счета запасов, чтобы отражать наличие запасов.

Вы увидите оба, потому что они оба полезны.Большинство компьютерных систем покажут вам форму инвентарной записи, поэтому вы должны понимать, как ее читать. Однако это может занять много времени и непрактично для домашних заданий и тестовых ситуаций, поэтому вы также изучите альтернативный метод. В этих примерах мы будем использовать систему постоянного учета запасов, которая постоянно обновляет баланс счета запасов, чтобы отражать наличие запасов.

При расчете стоимости проданных товаров для продажи вы должны ИГНОРИРОВАТЬ продажную цену.Цена продажи НИЧЕГО не имеет отношения к стоимости. Мы пытаемся определить, сколько товаров, которые мы продали изначально, составили СТОИМОСТЬ — это цель стоимости проданных товаров. Следующее, что нужно помнить, вы можете использовать только те предметы, которые произошли ДО продажи (это означает, что вы не можете использовать покупку с 28 августа при расчете стоимости товаров, проданных 14 августа — почему? Этого еще не произошло). Мы выберем инвентарь из различных покупок и будем использовать закупочную цену для расчета стоимости проданных товаров.

Мы выберем инвентарь из различных покупок и будем использовать закупочную цену для расчета стоимости проданных товаров.

FIFO (первым пришел, первым ушел)

По методу FIFO мы сначала будем использовать самый старый инвентарь на момент продажи . Себестоимость проданных товаров необходимо рассчитывать для каждой продажи отдельно. Посмотрите это видео о методе FIFO.

Используя формат инвентаризационной записи, транзакции из видео будут выглядеть следующим образом при использовании метода FIFO:

| Дата | Приобретено товаров | Себестоимость проданной продукции | Товарно-материальные запасы (или конечные запасы) |

| 1 января | Начальный баланс | 300 единиц x 10 долларов США = 3000 долларов США | |

| 2 января | 200 x 15 долларов = 3 000 долларов | 300 единиц x 10 долларов США = 3000 долларов США (с 1 января) 200 единиц x 15 долларов США = 3000 долларов США (со 2 января) ИТОГО 500 единиц 6000 долларов США (сумма покупок на сегодняшний день, 3000 долларов США + 3000 долларов США) | |

| 8 января | 300 единиц x 10 долларов США = 3000 долларов США (с 1 января) Итого COGS на 300 единиц $ 3,000 | 200 единиц x 15 долларов США = 3000 долларов США (начальный инвентарь равен нулю, а покупка 2 января остается) | |

| 11 января | 100 x 17 долларов = 1700 долларов | 200 единиц x 15 долларов США = 3000 долларов США (со 2 января) 100 единиц x 17 долларов США = 1700 долларов США (с 11 января) ИТОГО 300 единиц $ 4 700 | |

| 15 января | 200 единиц x 15 долларов США = 3000 долларов США (со 2 января) 50 единиц x 17 $ = 850 $ (с 11 января) ВСЕГО ЗАТРАТ на 250 единиц 3 850 долл. | 50 единиц x 17 $ = 850 $ (с 11 января) (было использовано приобретение 2 января, осталось 50 единиц от закупки 11 января) | |

| 18 января | 300 x 20 долларов = 6000 долларов | 50 единиц x 17 $ = 850 $ (с 11 января) 300 единиц x 20 долларов США = 6000 долларов США ИТОГО (конец.Товарно-материальные запасы) 350 единиц $ 6850 |

США

СШАОбщая стоимость проданных товаров за январь составит 6 850 долларов (3 000 + 3 850). Продажи будут 8 января (300 единиц x 30 долларов США) 9 000 долларов США + продажи 11 января (250 единиц x 40 долларов США) 10 000 или 19 000 долларов США. Валовая прибыль (или маржа) составила бы 12 150 долларов (продажи 19 000 долларов — 6 850 себестоимости проданных товаров). Записи журнала для этих транзакций будут (при условии, что все транзакции в кредит):

Примечание. Запись в журнале для начала инвентаризации не ведется, поскольку это пролонгация с конечного сальдо последнего периода.

| Дата | Счет | Дебетовая | Кредит |

| 2 января | Опись товаров | 3 000 | |

| Счета к оплате | 3 000 | ||

| 8 января | Дебиторская задолженность | 9 000 | |

| Продажа | 9 000 | ||

| Себестоимость проданной продукции | 3 000 | ||

| Опись товаров | 3 000 | ||

| 11 января | Опись товаров | 1,700 | |

| Счета к оплате | 1,700 | ||

| 15 января | Дебиторская задолженность | 10 000 | |

| Продажа | 10 000 | ||

| Себестоимость проданной продукции | 3,850 | ||

| Опись товаров | 3,850 | ||

| 18 января | Опись товаров | 6 000 | |

| Счета к оплате | 6 000 |

LIFO (последний пришел, первый ушел)

По методу LIFO мы сначала будем использовать последних покупок на момент продажи . Себестоимость проданных товаров необходимо рассчитывать для каждой продажи отдельно. Давайте посмотрим на это видео:

Себестоимость проданных товаров необходимо рассчитывать для каждой продажи отдельно. Давайте посмотрим на это видео:

При использовании формата инвентаризационной записи транзакции из видео при использовании метода LIFO будут выглядеть следующим образом:

| Дата | Приобретено товаров | Себестоимость проданной продукции | Товарно-материальные запасы (или конечные запасы) |

| 1 января | Начальный баланс | 300 единиц x 10 долларов США = 3000 долларов США | |

| 2 января | 200 x 15 долларов = 3 000 долларов | 300 единиц x 10 долларов США = 3000 долларов США (с 1 января) 200 единиц x 15 долларов США = 3000 долларов США (со 2 января) ИТОГО 500 единиц 6000 долларов США (сумма покупок на сегодняшний день, 3000 долларов США + 3000 долларов США) | |

| 8 января | 200 единиц x 15 долларов США = 3000 долларов США (со 2 января) 100 единиц x 10 долларов США = 1000 долларов США (с 1 января) Итого COGS на 300 единиц $ 4,000 | 200 единиц x 10 долларов США = 2000 долларов США (с 1 января) (было использовано приобретение 2 января, осталось 200 единиц с 1 января) | |

| 11 января | 100 x 17 долларов = 1700 долларов | 200 единиц x 10 долларов США = 2000 долларов США (с 1 января) 100 единиц x 17 долларов США = 1700 долларов США (с 11 января) ИТОГО 300 единиц 3,700 долларов США | |

| 15 января | 100 единиц x 17 долларов США = 1700 долларов США (с 11 января) 150 единиц x 10 долларов США = 1500 долларов США (с 1 января) ВСЕГО ЗАТРАТ на 250 единиц 3 200 долл. | 50 единиц x 10 $ = 500 $ (с 1 января) (было использовано приобретение 11 января, осталось 50 единиц от 1 января) | |

| 18 января | 300 x 20 долларов = 6000 долларов | 50 единиц x 10 $ = 500 $ (с 1 января) 300 единиц x 20 долларов США = 6000 долларов США ИТОГО (конец.Товарно-материальные запасы) 350 единиц $ 6 500 |

:format(png)/4746c7a12c64412.s2.siteapi.org/img/i2sv5ekb39k4w4s4wgo4wc0gcgkos0) США

США Общая стоимость проданных товаров за месяц составит 7200 долларов (4000 + 3200). Поскольку общий объем продаж будет таким же, как мы рассчитали выше, объем продаж 8 января (300 единиц x 30 долларов США) 9 000 долларов США + объем продаж 11 января (250 единиц x 40 долларов США) 10 000 или 19 000 долларов США. Валовая прибыль (или маржа) составит 11 800 долларов (продажи 19 000 долларов — себестоимость проданных товаров 7200). Записи журнала для этих транзакций будут такими же, как показано выше, единственное, что изменится, — это СУММА стоимости проданных товаров, использованная в записях 8 и 15 января.

Средневзвешенная (или средняя стоимость)

Метод средневзвешенного значения стремится сгладить изменения цен в течение периода. Для этого мы рассчитаем среднюю стоимость запасов на конец месяца по периодическому методу (бессрочный метод рассчитывает среднюю стоимость запасов после каждой покупки). Продажа инвентаря не повлияет на среднюю стоимость инвентаря. При использовании метода средней стоимости НЕ имеет значения, от какой покупки поступил инвентарь.Вместо этого мы будем использовать среднюю стоимость, рассчитанную для определения стоимости проданных товаров для любых сделок купли-продажи. Средняя стоимость рассчитывается как ОБЩАЯ СТОИМОСТЬ ЗАПАСОВ / ОБЩЕЕ КОЛИЧЕСТВО ЗАПАСОВ. Давайте посмотрим на видео:

Инвентарная запись для этой информации в видео будет:

| Закупки | Себестоимость проданной продукции | Баланс запасов | Средняя стоимость | ||

| 1 января | 300 единиц 3000 долл. США США | 10 долларов.00 | (3000 долларов США / 300 единиц) | ||

| 2 января | 200 единиц x 15 долларов США = 3000 долларов США | 500 шт. 6000 долл. США (сложите 1 и 2 января вместе) | $ 12.00 | (6000 долларов США / 500 единиц) | |

| 8 января | 300 единиц x 12 долларов США средней стоимости = 3600 долларов США | 200 шт. $ 2,400 (баланс 2 января — винтики 8 января) | |||

| 11 января | 100 единиц x 17 долларов США = 1700 долларов США | 300 шт. 4 100 долл. США (добавить баланс 8 января и покупку 11 января) | 13.67 (округлено) | (4,100 $ / 300 шт.) | |

| 15 января | 250 единиц x 13,67 USD средняя стоимость = 3417,50 USD | 50 шт. $ 682,50 ** (баланс за 11 января — винтики 15 января) | |||

| 16 января | 300 единиц x 20 долларов США = 6000 долларов США | 350 единиц $ 6 682,50 (добавить баланс 15 января и покупку 16 января) | 19,09 (округлено) | (6 682 долл. США.50/350 шт.) США.50/350 шт.) |

** 15 и 16 января немного отличается от информации в видео из-за округления средней стоимости .

Общая стоимость проданных товаров в январе составит 7 017,50 долларов (3600 + 3 417,50 долларов). Поскольку общий объем продаж будет таким же, как мы рассчитывали до 19 000 долларов. Валовая прибыль (или маржа) составит 11 982,50 долларов (продажи 19 000 долларов — 7017,50 себестоимости проданных товаров). Записи журнала для этих транзакций будут такими же, как показано выше, единственное, что изменится, — это СУММА стоимости проданных товаров, использованная в записях 8 и 15 января.

Специальная идентификация

И, наконец, последний способ — самый простой оставляем напоследок. Конкретная идентификация подскажет вам, какую именно покупку использовать при определении стоимости.

Легко, да? Никаких догадок, никаких усердных размышлений — просто возьмите предоставленную информацию и рассчитайте на основе указанных закупочных цен. Давайте посмотрим на другой пример:

Давайте посмотрим на другой пример:

| Дата | Описание | Кол-во | Цена за единицу | Общая сумма |

| 1 мая | Начальная инвентаризация | 150 | 300 долларов США | 45 000 долл. США |

| 6 мая | Покупка | 350 | 350 | 122 500 |

| 17 мая | Покупка | 80 | 450 | 36 000 |

| 25 мая | Покупка | 100 | 458 | 45 800 |

| 30 мая | продано | 300 | 1,400 | 420 000 |

- 9 мая вы продали 180 единиц, включая 80 единиц с начального запаса и 100 единиц с момента покупки 6 мая.

- 30 мая продано 300 единиц, включая 200 единиц, закупленных 6 мая, и 100 единиц, закупленных 25 мая.

При использовании инвентарной записи стоимость проданных товаров будет выглядеть следующим образом:

| Дата | Приобретено товаров | Себестоимость проданной продукции | Остаток запасов |

| 1 мая | Начальный баланс | 150 x 300 долларов США = 45 000 долларов США | |

| 6 мая | 350 x 350 долларов США = 122500 долларов США | 150 x 300 долларов = 45 000 долларов 350 x 350 долл. США = 122 500 ИТОГО 500 единиц $ 167 500 | |

| 9 мая | 80 x 300 долларов = 24000 100 x 350 долларов = 35000 COGS 180 единиц $ 59 000 | 70 x 300 долларов = 21000 долларов 250 x 350 долларов = 87 500 ИТОГО 320 единиц 108 500 долларов США | |

| 17 мая | 80 x 450 = 36 000 долларов | 70 x 300 долларов = 21000 долларов 250 x 350 долларов = 87 500 80 x 450 долл. ИТОГО 400 шт. 144 500 долл. США | |

| 25 мая | 100 x 458 долларов = 45 800 долларов | 70 x 300 долларов = 21 000 долларов 250 x 350 долларов = 87 500 80 x 450 долл. США = 36 000 100 x 458 долларов = 45 800 ИТОГО 500 единиц $ 190 300 | |

| 30 мая | 200 x 350 долларов = 70 000 100 x 458 долларов = 45 700 COGS 300 шт. 174 800 долл. США | 70 x 300 долларов = 21 000 долларов 50 x 350 долларов = 17 500 80 x 450 долл. США = 36 000 Конец.Товарно-материальные запасы 200 шт. $ 74 500 |

США = 36 000

США = 36 000Общая стоимость проданных товаров в мае составит 233 800 долларов (59 000 + 174 800).

Инвентарь 101 для производителей — что такое инвентарь

Запасы и себестоимость проданных товаров , вероятно, являются наиболее сложными концепциями бухгалтерского учета, с которыми приходится сталкиваться производителям и мастерам. Сегодня я попытаюсь сделать обзор некоторых важных концепций инвентаризации на простом, понятном английском языке. Во второй части я рассмотрю стоимость проданных товаров (COGS).

Сегодня я попытаюсь сделать обзор некоторых важных концепций инвентаризации на простом, понятном английском языке. Во второй части я рассмотрю стоимость проданных товаров (COGS).

Вопрос о том, следует ли вести подробные инвентаризационные подсчеты и записи, может быть несколько спорным в сообществе производителей. Существует много споров о том, требует ли IRS от мелких предпринимателей и мастеров отслеживания запасов и расходов или нет.

Прежде чем я углублюсь, поймите, что точный учет затрат на товарно-материальные запасы и поставки важен как для налогов, так и для целей бухгалтерского учета. Это может избавить вас от большой головной боли в случае аудита, но также может помочь вам точно оценить ваши товары и обеспечить прибыльность вашего магазина.

Если вы продаете физические товары, вам, вероятно, придется иметь дело с запасами. Это верно независимо от того, создаете ли вы предметы из расходных материалов (например, ювелирный производитель), делаете товары на заказ, покупаете готовую продукцию оптом и просто перепродаете их, закупаете винтажные товары и продаете их с наценкой или что-то среднее.

Вам не нужно заниматься инвентаризацией, если вы строго поставщик услуг или продаете только цифровые товары (повезло, вам повезло!).

Для целей налогообложения инвентарными запасами считаются все нижеперечисленное:

Готовой продукции —

Как правило, ваш инвентарь включает готовую продукцию, которую вы продаете на своей полке.

Что это значит? Если вы производитель или ремесленник, и вы делаете предметы, а затем выставляете их на продажу или приносите на выставку ремесел, все те предметы, которые вы выставляете на продажу, считаются вашим инвентарем. Они действительно считаются инвентарём, независимо от того, выставили ли вы их на продажу или они лежат в куче, ожидая складирования. Если это готовый продукт, готовый к работе, значит, это часть вашего инвентаря.

В работе —

Если есть что-то, над чем вы работаете, но оно еще не завершено, а находится в стадии разработки, это тоже считается частью вашего инвентаря.

Инвентарное сырье и материалы —

Чтобы усложнить ситуацию, , примерно ваших материалов и принадлежностей также считаются частью вашего инвентаря. Мы обсудим это в следующем вопросе.

Мы обсудим это в следующем вопросе.

Здесь важно отметить, что для целей налогообложения , по крайней мере, , инвентарь — это , а не только ваша готовая продукция . В инвентарь также должен входить ваш гигантский тайник с припасами. Обратите внимание, что «инвентаризуемые запасы» — это термин, который я придумал сам, чтобы легко отличить запасы, которые должны быть частью инвентаря, ирасходные материалы, которые не обязательно должны быть частью вашего инвентаря, что приводит меня к…

Ваши материалы и принадлежности, вероятно, составляют самую большую категорию расходов в вашем бизнесе ручной работы. Итак, действительно важно знать — какие материалы и принадлежности считаются «инвентарными» и должны быть частью вашего инвентаря?

Любое сырье или материалы, которые идут непосредственно в вашу готовую продукцию, считаются подлежащими инвентаризации для целей налогообложения. Таким образом, если вы будете делать кошельки, ваши запасы, подлежащие инвентаризации, будут включать ткань, молнии или пряжки. Если вы делаете украшения, ваши запасы, которые можно изобретать, будут включать бусы и серьги. Если вы создаете войлочные баннеры, ваши инвентарные запасы будут включать войлок и шпагат. По сути, все те припасы, которые вы накапливаете в лобби для хобби, попадают в ведро инвентаря, если вы используете их для продаваемых лакомств.

Если вы делаете украшения, ваши запасы, которые можно изобретать, будут включать бусы и серьги. Если вы создаете войлочные баннеры, ваши инвентарные запасы будут включать войлок и шпагат. По сути, все те припасы, которые вы накапливаете в лобби для хобби, попадают в ведро инвентаря, если вы используете их для продаваемых лакомств.

Материалы и расходные материалы, приобретаемые для общего коммерческого использования, которые не входят непосредственно в товары, которые вы продаете, не являются частью инвентаря. Это такие вещи, как офисные принадлежности (чернила для принтера и бумага для принтера), инструменты (ножницы, плоскогубцы или кисти), упаковочные материалы и т. Д.Вы можете использовать свои инструменты для изготовления ваших товаров, но они не являются частью ваших товаров, поэтому их не нужно включать в инвентарь.

Материалы и расходные материалы, которые считаются «случайными», также не являются частью вашего инвентаря, даже если они входят в состав готовой продукции. Вспомогательные материалы — это материалы, которые сложно измерить или отследить, или они представляют собой крошечную незначительную часть вашего блага. Примерами являются такие материалы, как нитки или клей. Вы можете использовать их в товарах, которые продаете, но точно знать, сколько ниток у вас под рукой, будет чертовски сложно измерить, плюс стоимость случайного запаса, используемого в течение года, вероятно, будет довольно минимальной.

Вспомогательные материалы — это материалы, которые сложно измерить или отследить, или они представляют собой крошечную незначительную часть вашего блага. Примерами являются такие материалы, как нитки или клей. Вы можете использовать их в товарах, которые продаете, но точно знать, сколько ниток у вас под рукой, будет чертовски сложно измерить, плюс стоимость случайного запаса, используемого в течение года, вероятно, будет довольно минимальной.

Обратите внимание, что для целей налогообложения все эти расходных материалов, не подлежащих инвентаризации, могут быть списаны (или вычтены) в том году, в котором вы их приобрели. Это важное различие, которое я подробно объясню позже. Только помните — не подлежащие инвентаризации запасы могут быть списаны в год покупки. Ресурсы, подлежащие инвентаризации, могут быть вычтены (как часть COGS) только в том году, когда вы продаете предмет, изготовленный из этих запасов.

При определении того, является ли поставка случайной, имейте в виду, что наша цель всегда состоит в том, чтобы дать точную и ясную картину чистой прибыли нашего бизнеса. Если у вас есть краска в качестве запаса, это действительно то, что трудно отследить или измерить. Но если краска — это большая часть того, что вы продаете (например, расписные деревянные вывески), и вы тратите довольно много на краску, и у вас много краски в любой момент времени, скорее всего, ваша краска не случайна. расход или поставку, и вам следует провести инвентаризацию.

Если у вас есть краска в качестве запаса, это действительно то, что трудно отследить или измерить. Но если краска — это большая часть того, что вы продаете (например, расписные деревянные вывески), и вы тратите довольно много на краску, и у вас много краски в любой момент времени, скорее всего, ваша краска не случайна. расход или поставку, и вам следует провести инвентаризацию.

При покупке поддающегося инвентаризации сырья и материалов у вас должна быть система ввода необходимой информации по каждой позиции.{Я настоятельно рекомендую инвентарную таблицу Paper + Spark для отслеживания этих предметов. Эта таблица выполняет за вас большую часть математической работы и помогает отслеживать расходные материалы, общие запасы и расходы на себестоимость на постоянной основе.}

Вам нужно будет записать стоимость каждого предмета снабжения и закупленное количество. Когда я говорю о стоимости товара, я имею в виду фактическую сумму, которую вы заплатили, включая скидки, купоны, налоги с продаж или доставку. (Если вам интересно, как разделить стоимость доставки между несколькими товарами, приобретенными одновременно, ознакомьтесь с моим руководством по доставке здесь.)

(Если вам интересно, как разделить стоимость доставки между несколькими товарами, приобретенными одновременно, ознакомьтесь с моим руководством по доставке здесь.)

Когда я говорю о закупленном количестве, я имею в виду ту единицу измерения, которая имеет для вас наибольший смысл. Это может быть фактическое количество, квадратные дюймы, квадратные футы, вес в унциях и т. Д. Выберите единицу измерения для каждого типа расходных материалов и будьте последовательны при каждой покупке.

Затем вам следует определить стоимость единицы закупленного вами нового материала за единицу. Стоимость за единицу — это просто стоимость ваших расходных материалов, разделенная на закупленное количество. Вы можете сделать это вручную на калькуляторе или использовать систему, которая будет принимать два ваших ввода и автоматически рассчитывать для вас стоимость единицы, например, нашу таблицу «Инвентарь для продавцов ручной работы».

Для того, чтобы вы знали, сколько стоил вам готовый товар , вам необходимо знать стоимость единицы всех ваших расходных материалов. Итак, теперь, когда вы делаете новую пару серег, вы можете сказать, что в этих серьгах использовалось X бусинок, и каждая бусина обошлась мне в X долларов, а каждый крючок для серег стоил мне Y долларов. Итак, теперь я могу точно подсчитать, сколько мне стоило создание этой пары серег с точки зрения расходных материалов.

Итак, теперь, когда вы делаете новую пару серег, вы можете сказать, что в этих серьгах использовалось X бусинок, и каждая бусина обошлась мне в X долларов, а каждый крючок для серег стоил мне Y долларов. Итак, теперь я могу точно подсчитать, сколько мне стоило создание этой пары серег с точки зрения расходных материалов.

Точное знание того, сколько поставок идет на готовую продукцию, важно не только для целей налогообложения, но и для ценообразования.Подробнее о ценообразовании, основанном на ваших расходах, читайте здесь.

Запасы должны оцениваться по цене , а не в розницу. Это означает, что для готовой продукции вам необходимо знать, сколько вы должны создать этот товар с точки зрения инвентаризационных запасов (которые вы можете легко вычислить, если отслеживаете стоимость единицы продукции!). Таким образом, вы можете легко рассчитать стоимость каждого кусочка, затраченного на создание вашего предмета.

Вы можете отслеживать розничную стоимость имеющегося у вас инвентаря, но вам не нужно знать это для целей налогообложения (хотя вам может потребоваться это знать для целей страхования или бухгалтерского учета).![]()

Я люблю называть общую стоимость всей моей готовой продукции стоимостью произведенной продукции. Это просто еще один способ взглянуть на стоимость всей готовой продукции, ожидающей продажи на вашей полке. Когда товар продается, его «стоимость произведенного товара» волшебным образом превращается в стоимость проданного товара (потому что он продан, понял?).

Если вы создаете предметы на заказ, например, кто-то, кто делает на заказ детскую одежду, у вас, вероятно, все еще есть инвентарь. Это потому, что у вас все еще есть припасов , и помните, что ваши запасы, подлежащие инвентаризации, считаются запасами.Тот факт, что у вас нет готовой продукции на полке, не обязательно означает, что у вас нет инвентаря (извините!).

Если вы создаете продукты по запросу и , у вас нет запасов под рукой, тогда у вас действительно может быть $ 0 запасов. Примером может быть Paper + Spark, мой собственный бизнес. Я использую дропшиппер для выполнения своих заказов и не создаю кружку или журнал, пока кто-то не закажет это. Я действительно не держу под рукой никаких расходных материалов или инвентаря, поскольку мой бизнес — это продукция, созданная на заказ с цифровым дизайном. Однако! I все еще имеет стоимость проданных товаров. Действительно важная часть — Почему все это имеет значение?

Я действительно не держу под рукой никаких расходных материалов или инвентаря, поскольку мой бизнес — это продукция, созданная на заказ с цифровым дизайном. Однако! I все еще имеет стоимость проданных товаров. Действительно важная часть — Почему все это имеет значение?

Я рассказывал вам о том, что такое инвентарь, а что нет, но на самом деле не объяснил, почему так важно отслеживать его. Вопросы инвентаризации для налоговых целей. Вот итог — вы не можете вычесть стоимость инвентаря, пока не продадите его.

Дайте это понять на мгновение. Что именно это значит?

Вы владелец бизнеса.Вы (надеюсь) подаете налоговую декларацию каждый год. Ваш бизнес тратит деньги на всевозможные деловые расходы — печать, расходы на рекламу, скрепки, бусы, ткань, транзакционные сборы, аренду выставочного стенда и т. Д. В конце года вы вычитаете большую часть этих деловых расходов. Отчисления хорошие. Они вычитаются из доходов и продаж вашего бизнеса, так что ваша задолженность по налогам меньше. Ура! Больше вычетов означает меньше налогов. По большей части вы можете вычесть эти деловые расходы в том году, в котором они были оплачены.

Ура! Больше вычетов означает меньше налогов. По большей части вы можете вычесть эти деловые расходы в том году, в котором они были оплачены.

Но — вы не можете вычесть товарно-материальные запасы ИЛИ эти поддающиеся инвентаризации расходные материалы и материалы до того года, когда предмет, который вы создали с помощью этих запасов, действительно продаст.

Вот почему вы должны следить за своим инвентарем! Подумай об этом. Когда я впервые начал продавать украшения, я очень не любил покупать бусы, кристаллы и блестящие вещи в изобилии. Я, вероятно, купил больше принадлежностей, чем мог бы делать украшения за десять лет. Как было бы хорошо, если бы я мог просто вычесть стоимость всех этих блестящих вещей из своей налоговой декларации? Если бы у меня были деньги, я мог бы просто покупать товары целый день и никогда не платить ни копейки налогов за свой бизнес.

Работает не так. К сожалению, вы не можете просто пойти и купить бусинок на миллиард долларов, а затем вычесть их в том году, в котором вы их купили. Вы должны подождать, пока предметы, которые вы создаете из этих бусинок, действительно не продадутся, , затем , вы получите вычет.

Вы должны подождать, пока предметы, которые вы создаете из этих бусинок, действительно не продадутся, , затем , вы получите вычет.

Когда вы покупаете бусы, они становятся частью вашего инвентаря (помните, оцениваются по стоимости). Сумма вашего инвентаря, по сути, для целей бухгалтерского учета считается активом . Он просто остается в ваших «книгах» как актив, пока вы не продадите товар.Затем это становится вычетом в виде стоимости проданных товаров в вашей налоговой декларации.

Каждый год в своей налоговой декларации вы будете заполнять небольшой раздел о своем инвентаре и стоимости проданных товаров. Мы расскажем об этом во второй части, а также расскажем, как именно работает вычет из стоимости проданных товаров и как это отслеживать.

Это означает, что это то, что вы отслеживаете с течением времени, на протяжении многих лет. В отличие от ваших обычных старых расходов, вы не просто вернетесь к нулю 1 января. Вам нужно будет узнать количество ваших запасов в конце года, а затем эта сумма переносится на следующий год, и вы продолжаете наращивать или уменьшать. Вы должны сделать это так, потому что в реальной жизни вы будете продавать предметы, которые создали в прошлом году. Или вы можете делать вещи в этом году из расходных материалов, купленных 3 года назад. Таким образом, инвентаризация бессрочная.

Вы должны сделать это так, потому что в реальной жизни вы будете продавать предметы, которые создали в прошлом году. Или вы можете делать вещи в этом году из расходных материалов, купленных 3 года назад. Таким образом, инвентаризация бессрочная.

Какие вопросы у вас еще есть по поводу инвентаря? Если вы готовы настроить систему для точного учета запасов, подлежащих инвентаризации, расчета стоимости товаров, созданных для ваших творений, а также для отслеживания запасов и общих затрат на производство товаров, ознакомьтесь с нашей самой продаваемой таблицей «Инвентарь для продавцов ручной работы».Этот шаблон подготовит вас к уплате налогов.

Хотите узнать об этой теме в формате видео? Недавно я провел семинар по инвентарю для производителей, который вам обязательно стоит посетить прямо здесь. На этом семинаре мы погрузимся во ВСЕ, что входит и выходит из инвентаря, и я отвечаю на множество вопросов о том, как обращаться с такими сложными предметами, как ткань, винил, краска, нитки и т. Д. Мы также обсуждаем лучшие способы наверстать упущенное, если вы отстаете.

Д. Мы также обсуждаем лучшие способы наверстать упущенное, если вы отстаете.

Теперь, когда мы рассмотрели запасы, давайте углубимся в стоимость проданных товаров и то, что на самом деле входит в вашу налоговую декларацию.Щелкните здесь, чтобы прочитать часть 2, все о стоимости проданных товаров

Вся информация на этом сайте предназначена только для общеобразовательных целей и может не отражать изменения в федеральных законах или законах штата. Он не предназначен для использования в качестве юридической, бухгалтерской или налоговой консультации. Мы настоятельно рекомендуем вам всегда проконсультироваться с налоговым или бухгалтерским специалистом о вашей конкретной ситуации, прежде чем предпринимать какие-либо действия. Пожалуйста, прочтите наш полный отказ от ответственности по этой теме.

Определение управления запасами

Что такое управление запасами?

Управление запасами относится к процессу заказа, хранения и использования запасов компании. Это включает в себя управление сырьем, компонентами и готовой продукцией, а также складирование и переработку таких предметов.

Это включает в себя управление сырьем, компонентами и готовой продукцией, а также складирование и переработку таких предметов.

Для компаний со сложными цепочками поставок и производственными процессами особенно сложно сбалансировать риски перенасыщения и дефицита запасов. Для достижения этих балансов фирмы разработали два основных метода управления запасами: своевременное (JIT) и планирование потребности в материалах (MRP).

Некоторые фирмы, такие как фирмы, предоставляющие финансовые услуги, не имеют материальных запасов и поэтому должны полагаться на управление процессами обслуживания.

Как работает управление запасами

Запасы компании — один из ее самых ценных активов. В розничной торговле, производстве, общественном питании и других ресурсоемких секторах ресурсы и готовая продукция компании составляют основу ее бизнеса. Нехватка инвентаря там, где и когда он нужен, может быть чрезвычайно пагубной.

В то же время запасы можно рассматривать как пассив (если не в бухгалтерском смысле). Большой инвентарь сопряжен с риском порчи, кражи, повреждения или изменения спроса.Инвентарь должен быть застрахован, и, если он не будет продан вовремя, его, возможно, придется продать по расценкам или просто уничтожить.

Большой инвентарь сопряжен с риском порчи, кражи, повреждения или изменения спроса.Инвентарь должен быть застрахован, и, если он не будет продан вовремя, его, возможно, придется продать по расценкам или просто уничтожить.

По этим причинам управление запасами важно для предприятий любого размера. Знание, когда пополнять запасы, что нужно покупать или производить, какую цену платить, а также когда продавать и по какой цене, может легко стать сложным решением. Малые предприятия часто отслеживают запасы вручную и определяют точки повторного заказа и количества с помощью формул Excel.Более крупные предприятия будут использовать специализированное программное обеспечение для планирования ресурсов предприятия (ERP). Крупнейшие корпорации используют специализированные приложения «программное обеспечение как услуга» (SaaS).

Соответствующие стратегии управления запасами различаются в зависимости от отрасли. Нефтебаза может хранить большие объемы запасов в течение длительных периодов времени, позволяя ей ждать роста спроса. Хотя хранение нефти является дорогостоящим и рискованным делом — пожар в Великобритании в 2005 году привел к ущербу и штрафам на миллионы фунтов стерлингов, — нет никакого риска, что запасы испортятся или выйдут из моды.Для предприятий, занимающихся скоропортящимися товарами или продуктами, спрос на которые чрезвычайно чувствителен ко времени (например, календари на 2019 год или товары быстрой моды), использование складских запасов недопустимо, а неправильная оценка сроков или количества заказов может быть дорогостоящей.

Хотя хранение нефти является дорогостоящим и рискованным делом — пожар в Великобритании в 2005 году привел к ущербу и штрафам на миллионы фунтов стерлингов, — нет никакого риска, что запасы испортятся или выйдут из моды.Для предприятий, занимающихся скоропортящимися товарами или продуктами, спрос на которые чрезвычайно чувствителен ко времени (например, календари на 2019 год или товары быстрой моды), использование складских запасов недопустимо, а неправильная оценка сроков или количества заказов может быть дорогостоящей.

Ключевые выводы

- Управление запасами относится к процессу заказа, хранения и использования запасов компании. Это включает в себя управление сырьем, компонентами и готовой продукцией, а также складирование и переработку таких предметов.

- Для компаний со сложными цепочками поставок и производственными процессами особенно сложно сбалансировать риски перенасыщения и дефицита запасов.

- Для достижения этих балансов фирмы разработали два основных метода управления запасами: своевременное (JIT) и планирование потребности в материалах (MRP).

Учет материально-производственных запасов

Товарно-материальные запасы представляют собой оборотные активы, поскольку компания обычно намеревается продать свою готовую продукцию в короткие сроки, обычно в течение года.Запасы должны быть физически пересчитаны или измерены, прежде чем они могут быть включены в баланс. Компании обычно поддерживают сложные системы управления запасами, способные отслеживать уровни запасов в реальном времени. Товарно-материальные запасы учитываются одним из трех методов: расчет затрат по принципу FIFO; калькуляция затрат по методу LIFO; или средневзвешенной стоимости.

Учетная запись инвентаря обычно состоит из четырех отдельных категорий:

- Сырье

- Незавершенное производство

- Готовая продукция

- Товары

Сырье представляет собой различные материалы, которые компания закупает для своего производственного процесса.Эти материалы должны пройти значительную работу, прежде чем компания сможет превратить их в готовый товар, готовый к продаже.

Незавершенное производство представляет собой сырье, которое превращается в готовый продукт. Готовая продукция — это готовая продукция, доступная для продажи клиентам компании. Товар представляет собой готовую продукцию, которую компания покупает у поставщика для будущей перепродажи.

Методы управления запасами

В зависимости от типа бизнеса или анализируемого продукта компания будет использовать различные методы управления запасами.Некоторые из этих методов управления включают производство точно в срок (JIT), планирование потребности в материалах (MRP), экономичный объем заказа (EOQ) и дневную продажу запасов (DSI).

Оперативное управление

Производство точно в срок (JIT) зародилось в Японии в 1960-х и 1970-х годах. Наибольший вклад в его развитие внесла компания Toyota Motor ™. Этот метод позволяет компаниям экономить значительные суммы денег и сокращать отходы, сохраняя только те запасы, которые им необходимы для производства и продажи продукции. Такой подход снижает затраты на хранение и страхование, а также затраты на ликвидацию или списание избыточных запасов.

Такой подход снижает затраты на хранение и страхование, а также затраты на ликвидацию или списание избыточных запасов.

Управление запасами JIT может быть рискованным. Если спрос неожиданно резко возрастет, производитель может оказаться не в состоянии предоставить запасы, необходимые для удовлетворения этого спроса, что нанесет ущерб своей репутации среди клиентов и приведет к сближению бизнеса с конкурентами. Даже самые маленькие задержки могут быть проблематичными; если ключевой ввод не поступает «точно в срок», может возникнуть узкое место.

Планирование потребности в материалах

Метод управления запасами планирования потребности в материалах (MRP) зависит от прогноза продаж, что означает, что производители должны иметь точные записи продаж, чтобы обеспечить точное планирование потребностей в материалах и своевременно сообщать об этих потребностях поставщикам материалов.Например, производитель лыж, использующий систему MRP, может гарантировать наличие на складе таких материалов, как пластик, стекловолокно, дерево и алюминий, на основе прогнозируемых заказов. Неспособность точно прогнозировать продажи и планировать приобретение запасов приводит к неспособности производителя выполнять заказы.

Неспособность точно прогнозировать продажи и планировать приобретение запасов приводит к неспособности производителя выполнять заказы.

Количество для заказа в экономическом режиме