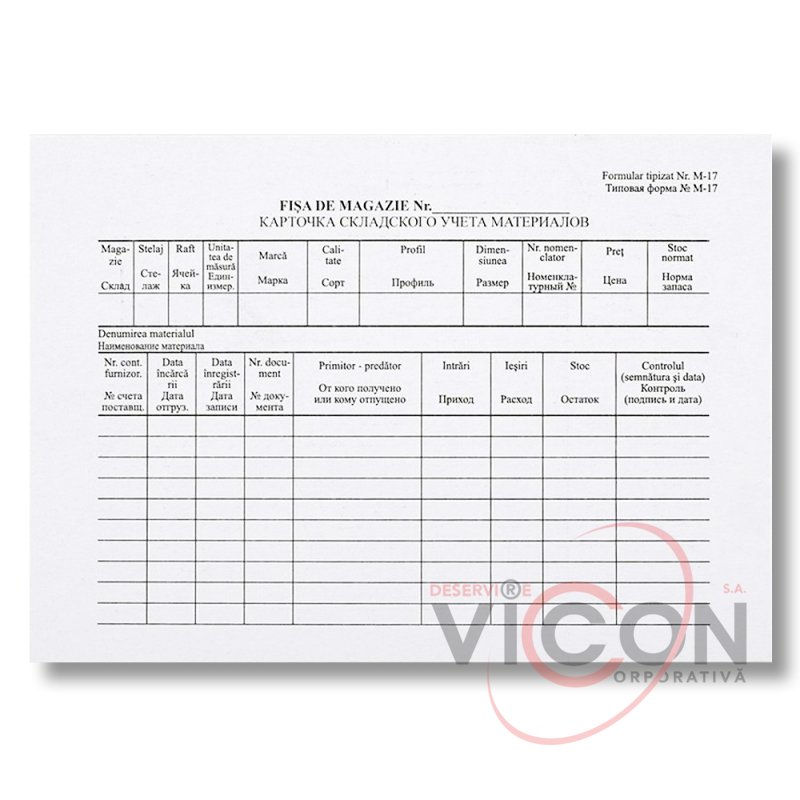

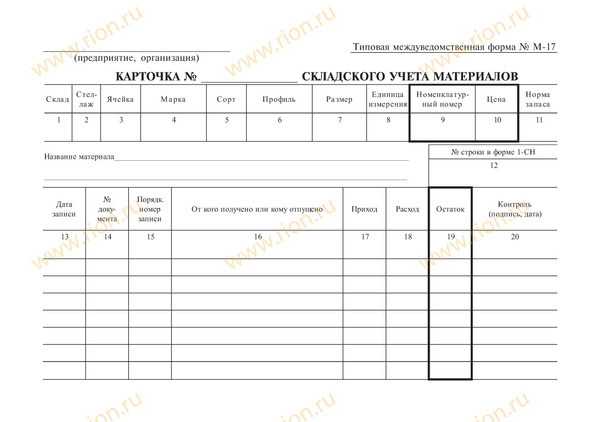

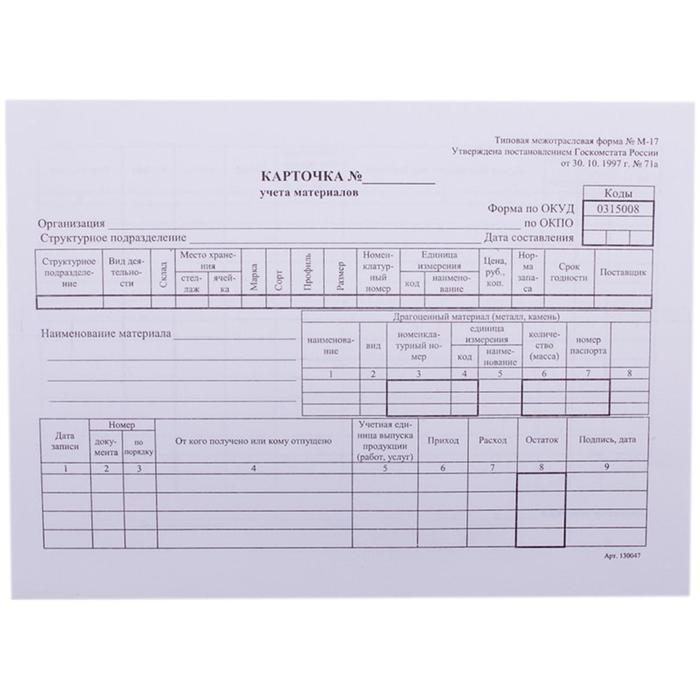

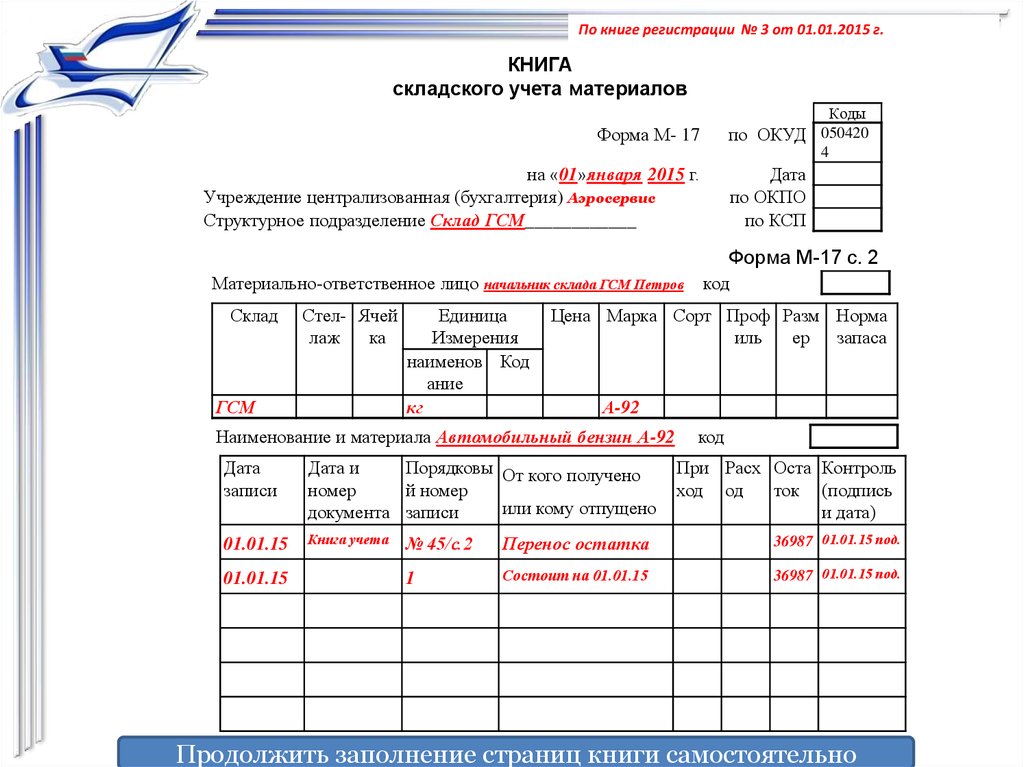

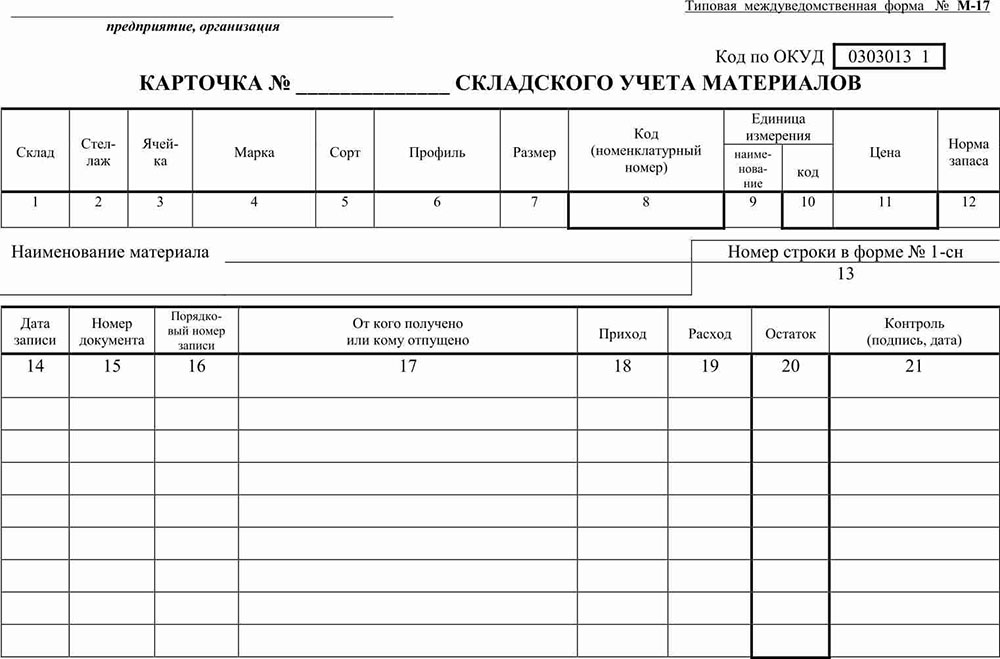

Карточка складского учета материалов: Карточка складского учета материалов — бланк и образец

бланк, образец заполнения, реквизиты, структура

Согласно требованиям законодательства, любое предприятие должно вести учёт материалов и товаров, используемых в производстве. И любые хозяйственные операции требуют документального оформления. Для построения отчётности нужны первичные документы, без которых вообще невозможно организовать нормальную деятельность.

Главные особенности формы складского учета материалов

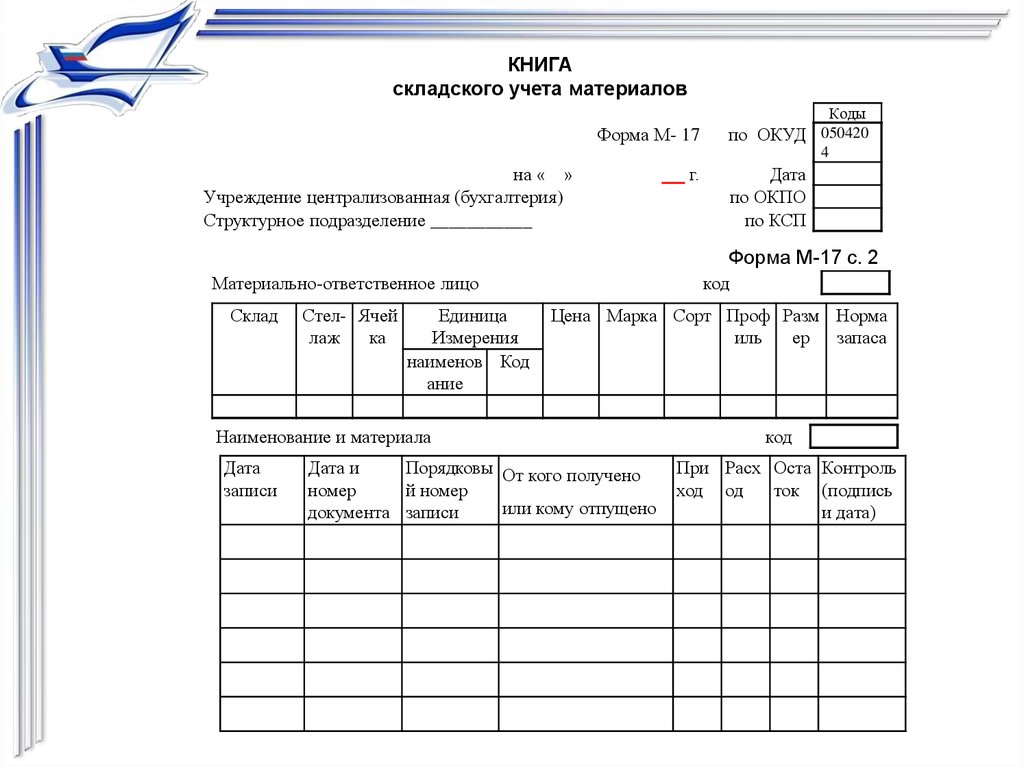

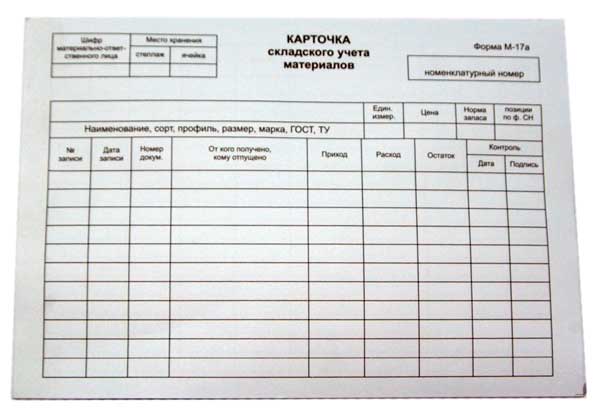

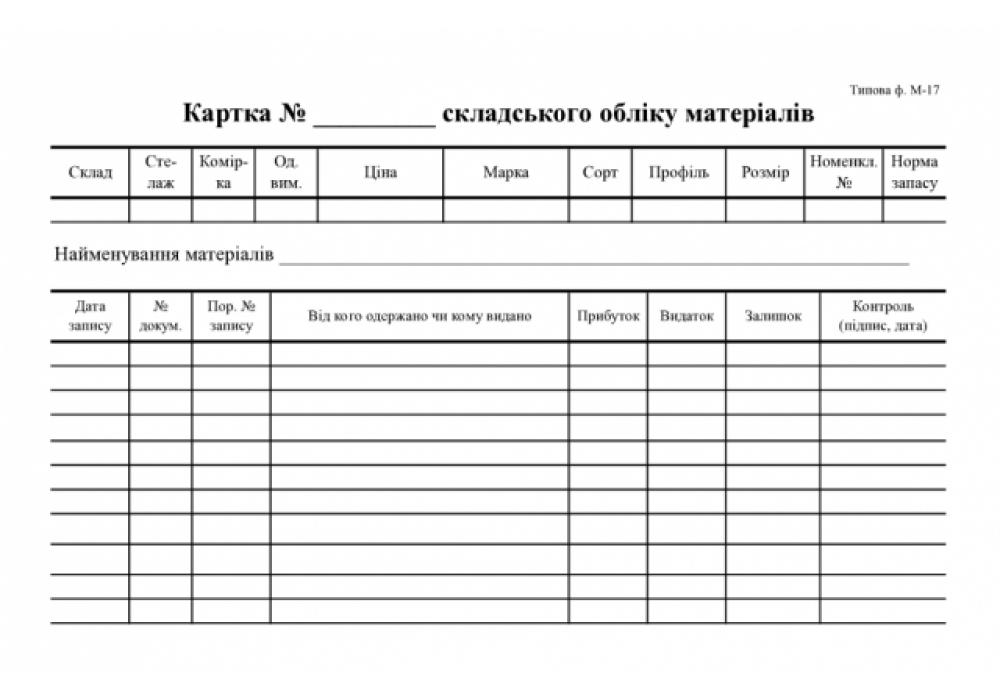

Карточка, для заполнения которой используют форму М-17 – часть первичной документации. Но некоторое время назад было отменено постановление Госкомстата, согласно которому документ вообще был введён.

Как связаны складской и бухгалтерский учет?Но предприятия могут и дальше использовать для учёта именно эту конкретную форму.Пока в действие не будет введена другая форма документации. Потому сейчас карточка имеет лишь рекомендательный характер.

Карточка нужна для учёта движений материальных ценностей внутри склада. Форму можно применять в любой экономической сфере деятельности. Ведь документ отличается межотраслевым характером.

Ведь документ отличается межотраслевым характером.

Как провести амортизацию основных средств? Прочтите по ссылке.

Правила заполнения для всех остаются одинаковыми. Максимальный срок хранения самой карточки – 5 лет.

Когда и кто заполняет карточки учета?

Функция по заполнению карточки возлагается на кладовщика, ответственного за производственное помещение. Он делает запись, пока материалы поступают на склад, либо списываются с хранения. Это помогает следить за текущим положением дел.

Для формирования бухгалтерской отчётности документы сдают каждый месяц.

В некоторых организациях это делают сразу после того, как заполнена карточка. Либо согласно распорядку, который устанавливается внутри предприятия.

Нужно получить ТМЦ, но сами вы не можете этого сделать и вам нужна доверенность? Тут вы найдете всю информацию.

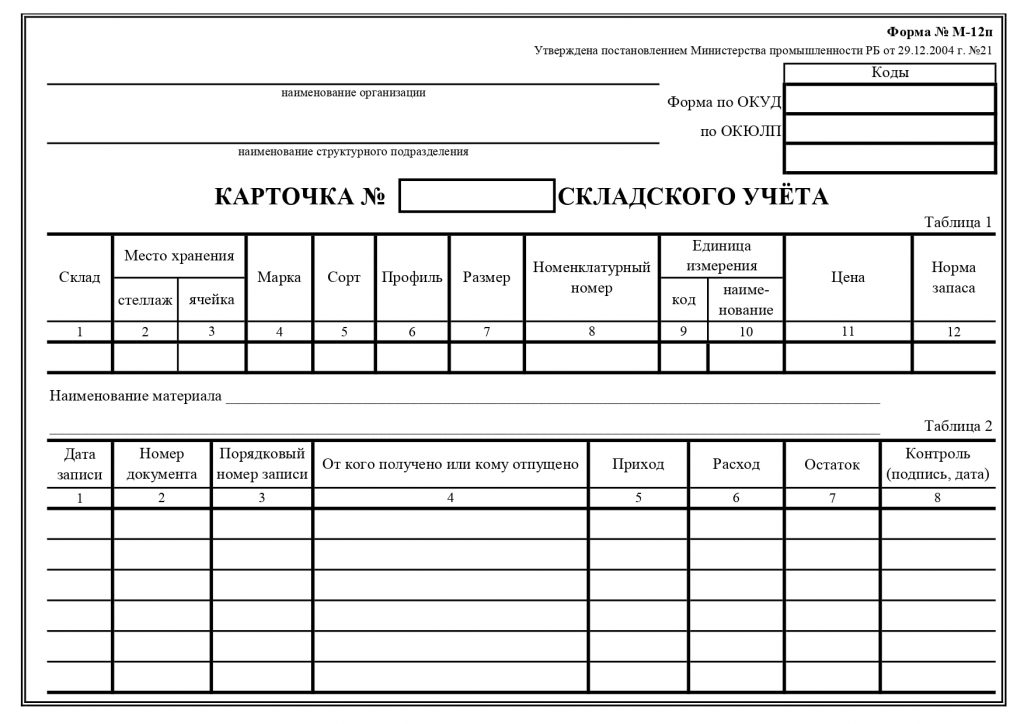

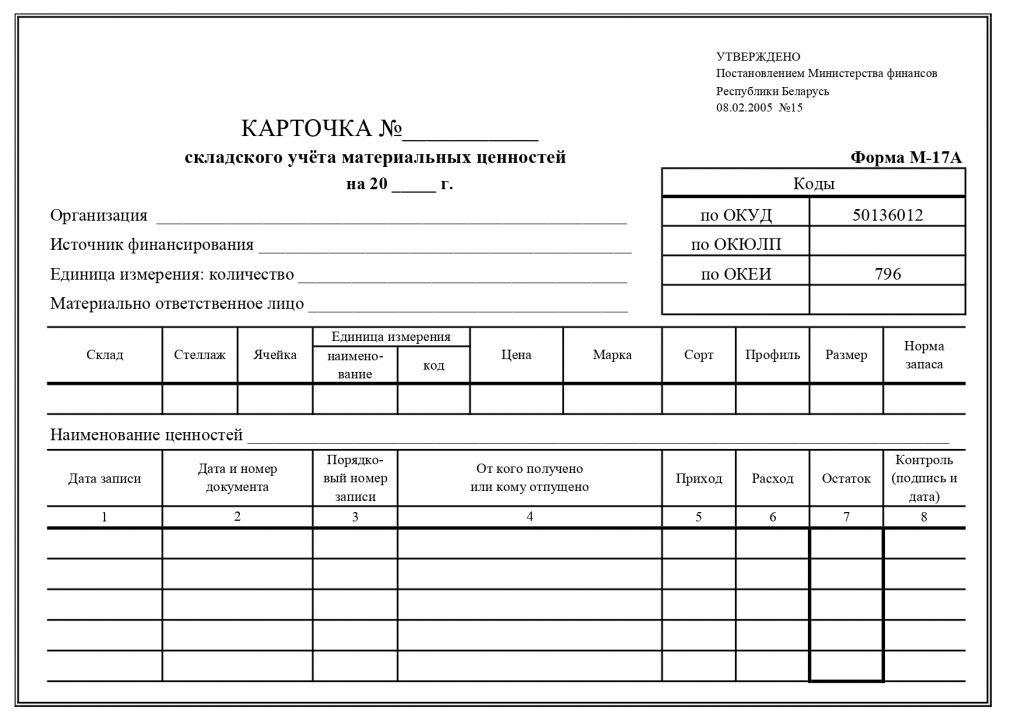

Как правильно заполнить карточку складского учета?

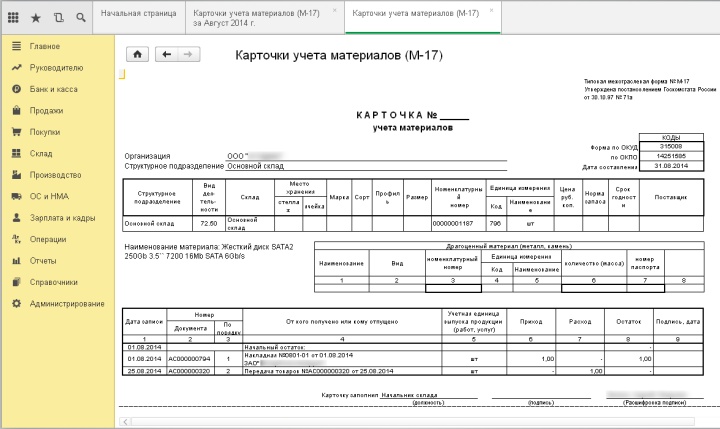

Основанием служат первичные приходные документы. Это касается каждого материала, сделки по которому совершаются ежедневно. Сами первичные документы становятся дополнительным приложением к карточке М-17.

Это касается каждого материала, сделки по которому совершаются ежедневно. Сами первичные документы становятся дополнительным приложением к карточке М-17.

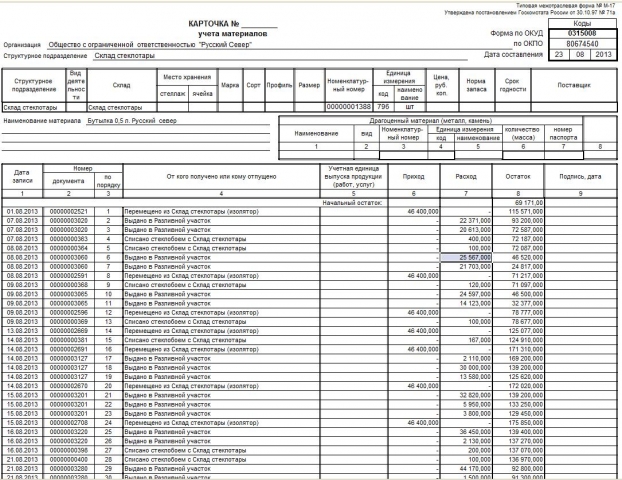

Кладовщик должен обязательно написать, на каком стеллаже, на какой ячейке хранится тот или иной предмет, требующий учёта.

Отдельно заполняется графа, которая называется «Норма Запаса». Здесь пишут о количествах материала, необходимых для организации бесперебойного производственного процесса. Это количество, которое должно присутствовать на складе всегда.

Если это важно, то заполняют строчку с названием «Срок годности». Такая информация имеет значение для лаков со шпаклёвками, других подобных материалов. Если же необходимость в сроке хранения отпадает, просто ставится прочерк.

Про линейный способ начисления амортизации прочтите по ссылке.

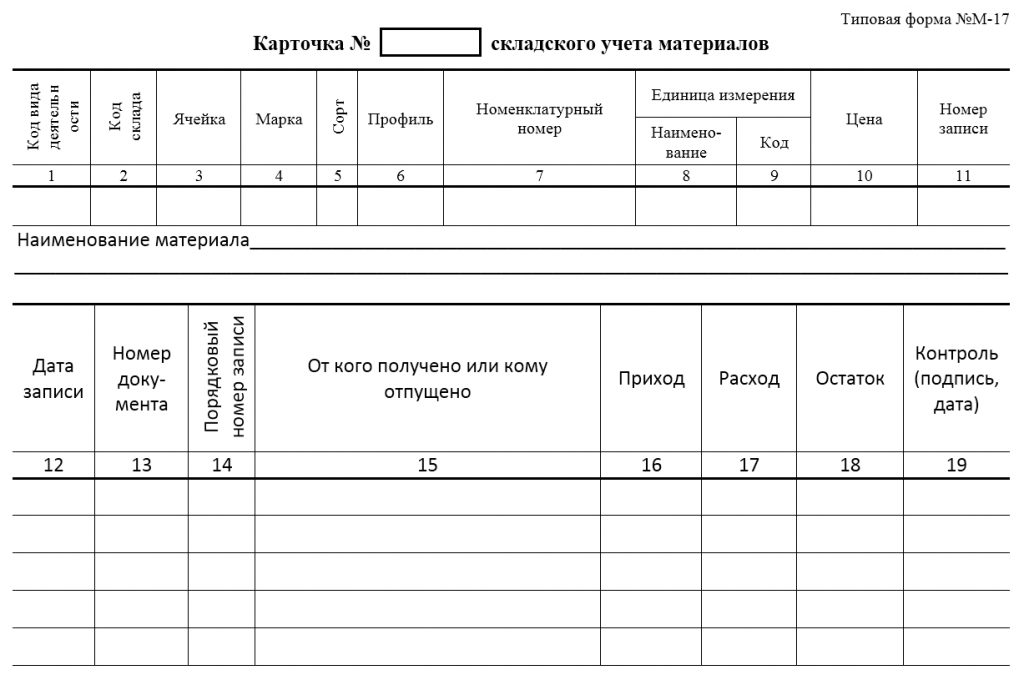

Ещё у карточки есть отдельная таблица, состоящая сразу из нескольких разделов. В них обычно пишут:

- Подпись, дату заполнения документа.

- Об остатке. Сколько материалов осталось после прихода или расхода?

- Про количество расхода. Здесь указываются материалы, отпущенные со склада.

- Приход. Сколько материалов поступило на хранение?

- Учётную единицу, в которой выпущена продукция. Здесь указывают полное наименование товара, для производства которого и отпускаются материалы. Не стоит забывать о единицах, которые используются для учёта.

- Кому отпущены товары? Или от кого? Наименования должны присутствовать как организаций, так и подразделений.

- Порядковый, либо общий номер документа. На основании этого номера отпускают материалы, либо оприходуют их.

- Дату записи. В это время была совершена операция, связанная с материалами.

Дополнительные правила оформления

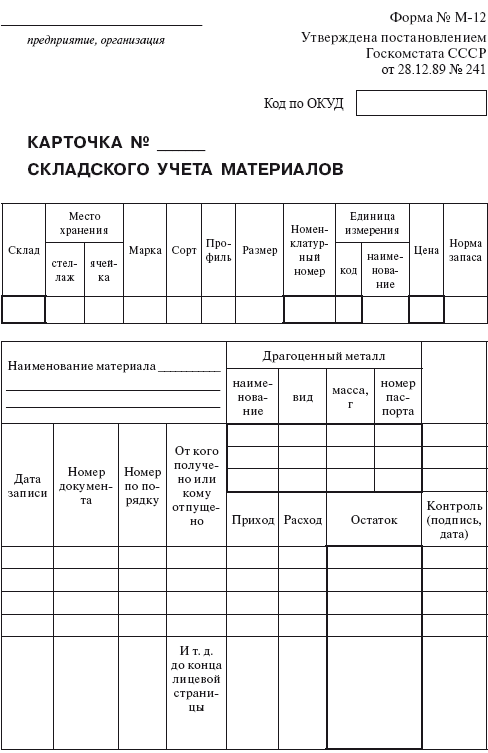

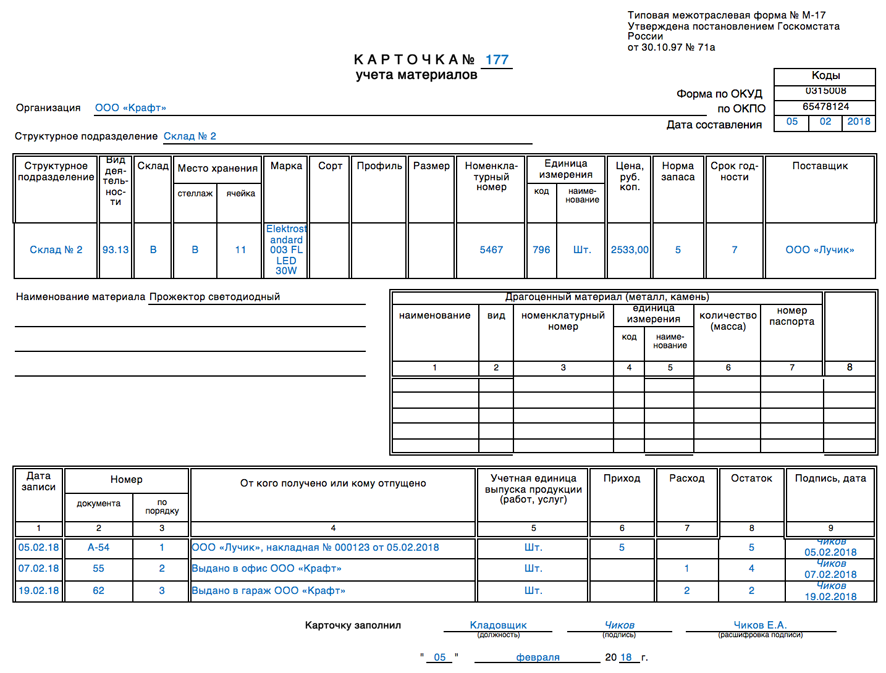

При наличии драгоценных камней или золота в составе материальных ценностей переходят к заполнению второй таблицы. Она так же иногда служит дополнением для карточек. В данном случае требуется номер материалов согласно их техническому паспорту.![]()

Образец бланка карточки складского учета можно скачать тут.

Наконец, иногда возникает необходимость заполнить третью таблицу. Они нужны для отражения истории, связанной с перемещением ценностей.

Здесь содержится номер сопроводительного документа вместе с датой соответствующей записи. Лицо, заполняющее карточку, ставит подпись в каждой строчке третьей таблицы, после чего заверяет весь документ в полной форме. Под таблицей надо ставить время, когда документ передали в бухгалтерию.

Каких ещё правил стоит придерживаться?

Если в карточке заполняются все листы, то их обязательно надо пронумеровать, брошюровать. При использовании автоматических средств для заполнения допустимо представление информации на специальных магнитных носителях информации.

Что нужно для открытия прибыльного бизнеса и каким он может быть? Прочтите здесь.

Главное правило – каждую операцию, проводимую с материалами, нужно записывать отдельно.

Одна запись может быть сделана лишь в том случае, когда за один день совершается сразу несколько операций, разница между которыми отсутствует. В таком случае в соответствующей строке пишут номера всех первичных документов, либо составляют реестр.

Есть ли другие требования к ведению документации?

Итоги оборотов с приходом и расходом, остатками, выводятся в карточках учёта материалов ежемесячно.

Систематически работники бухгалтерии проводят проверку имеющихся по материалам документов. Минимум – один раз в месяц. Но у руководства в каждой организации есть право установить периодичность самостоятельно. Во время проверки обязательно присутствие заведующего складом.

Проверка проводится по нескольким признакам:

- Полнота и своевременность сдачи всех основных документов в службу бухгалтерии.

- Записи по операциям в конкретных карточках учёта.

- Своевременность, правильность заполнения информации.

Каждая из записей сверяется с данными, которые приводятся в первичной документации. Если ошибок нет, бухгалтер ставит свою подпись. Такие проверки используются и в тех случаях, когда на предприятии ведутся оборотные ведомости.

Если ошибок нет, бухгалтер ставит свою подпись. Такие проверки используются и в тех случаях, когда на предприятии ведутся оборотные ведомости.

В карточках рекомендуется использовать как можно больше отличительных черт того или иного товара. Благодаря этому легче анализировать каждую партию продукции в зависимости от сортовых качеств.

Что такое лицензия на алкоголь и как ее получить – узнайте тут.

Заключение

Действия вроде уценки по причине морального старения и износа оформляются не в карточках, а специальными актами. Об этом говорят правила складского учёта на любых предприятиях. Такие акты подписываются и оформляются в количестве двух экземпляров.

При заполнении самих карточек недопустимо наличие исправлений. Неправильную запись просто зачёркивают, если произошла ошибка. Сверху пишут новую информацию, правильную. Далее ответственное за хранение лицо ставит свою подпись.

На предприятии такие документы хранятся максимум до 5 лет.

Для регистрации движения материальных ценностей так же можно использовать специальные книги. Их тоже часто заполняют по форме М-17. Но книги всегда нумеруются и шнуруются, вне зависимости от объёма заполняемых данных.

Хотите понять, что такое кассовый ордер? Статья Что такое приходный кассовый ордер и как его заполнить: 7 ключевых принципов вам поможет.

Документ опечатывается, заверяется главным бухгалтером. Либо другим лицом, у которого есть соответствующая компетенция. Книги тоже необходимо регистрировать в бухгалтерской службе, как и сами карточки.

Отдельно в карточках или книгах пишут о проверках, которые проведены успешно. Обязательно указать на должность лица, которое отвечало за процедуру. Количество пронумерованных страниц ставят на последней из них.

Главный бухгалтер заверяет такие документы своей подписью, пишет о времени, когда началось ведение. Для российских компаний такие формы – отличное решение, позволяющее оптимизировать складской учёт.

Как вести складской учет в 1С – узнайте в этом видео:

https://www.youtube.com/watch?v=JRmIA3s4JS8

Подпишитесь на срочные экономические новости @FBM_ru

Карточка складского учета — Энциклопедия по экономике

Для складского учета поступления (выдачи) на склад нефтепродуктов по каждому их виду и марке следует вести книгу складского учета или отдельную карточку складского учета материалов. В книге или карточке ответственное лицо склада (заведующий, кладовщик) в течение дня заносит все поступления (выдачи) нефтепродуктов и после каждой операции записывает количественные остатки. В таком же порядке ведут учет талонов материально ответственные лица. [c.92]Поступившие в бухгалтерию отчеты по движению нефтепродуктов от материально ответственных лиц сверяют с записями в книге (карточках) складского учета, а также подвергают сверке между собой. [c.93] Учет поступления, расходования и наличия материалов ведет непосредственно материально ответственное лицо.

На основании оформленных первичных документов (приходных ордеров, актов о приеме материалов, лимитно-заборных карт, расходных требований и т. д.) кладовщик в хронологическом порядке записывает операции по приходу и расходу материалов в карточки складского учета, указывая в них порядковые (с начала года) номера записей и остаток материала после каждой операции.

[c.122]

На основании оформленных первичных документов (приходных ордеров, актов о приеме материалов, лимитно-заборных карт, расходных требований и т. д.) кладовщик в хронологическом порядке записывает операции по приходу и расходу материалов в карточки складского учета, указывая в них порядковые (с начала года) номера записей и остаток материала после каждой операции.

[c.122]Принимает документы от материально ответственного лица, проверяет правильность их оформления и записей в складских карточках работник бухгалтерии непосредственно на складе, о чем он делает отметку за своей подписью в карточках складского учета против каждой записи. [c.123]

Наиболее рациональный метод учета материальных ценностей на складах — оперативно-бухгалтерский, позволяющий иметь точные данные о движении и запасах материалов на складах, осуществлять систематический контроль за их оприходованием и описанием. При этом применяются специальные карточки складского учета материалов и реестр сдачи документов.

Более эффективным методом учета строительных материалов на складах является оперативно-бухгалтерский (складской). Он позволяет точно определить движение и имеющийся запас материалов на складах. Для учета материалов этим методом используются карточки складского учета и реестр сдачи документов. [c.329]

Детальный анализ сверхнормативных запасов товарно-материальных ценностей проводится по видам товарно-материальных ценностей и местам их хранения на основе карточек складского учета, инвентаризационных ведомостей, аналитического бухгалтерского учета. В случае отсутствия разработанных норм запасов применяется косвенный метод их оценки, который заключается в следующем [c.313]

Журнал учета складских запасов (Карточка складского учета) [c.75]

Уровень запаса материалов зависит от их поступления и расхода. Ответственность за обеспечение оптимального запаса по каждому наименованию находящихся на хранении материалов несет заведующий складом (кладовщик). Он ведет оперативный учет количества наличных материалов в карточке складского учета (форма М-15). При обработке на компьютерах вместо карточек складского учета достаточно просматривать на дисплее информацию об остатках материалов и точке заказа. Несоответствие между спросом производства и предложением склада устраняется путем подачи заявки в отдел снабжения на определенное количество в размере повторного заказа. Если действует компьютеризированная система, то компьютер автоматически печатает заявку, когда уровень запаса достигает точки заказа. Практика показывает, что на складах могут быть допущены ошибки, влияющие на размер и точку заказа.

[c.64]

При обработке на компьютерах вместо карточек складского учета достаточно просматривать на дисплее информацию об остатках материалов и точке заказа. Несоответствие между спросом производства и предложением склада устраняется путем подачи заявки в отдел снабжения на определенное количество в размере повторного заказа. Если действует компьютеризированная система, то компьютер автоматически печатает заявку, когда уровень запаса достигает точки заказа. Практика показывает, что на складах могут быть допущены ошибки, влияющие на размер и точку заказа.

[c.64]

Склад вносит полученные товары в приходные ордера или другие приходные документы и делает необходимые записи в соответствующей складской карточке (карточке складского учета) в графе Принято . Документы о получении товара передаются в отдел снабжения и в бухгалтерию. В ОМТС будет отмечено, что заказ выполнен, а в бухгалтерии документы о получении товара будут сверены со счетом поставщика, с тем чтобы оплату произвести только за те товары, которые были действительно получены.

Счет от поставщика обычно сдается через несколько дней после получения товаров, и бухгалтерия использует данные этого счета, чтобы оценить каждый из видов материалов. Затем записи о поступивших товарах вносятся в соответствующую графу накопительной ведомости, где отражаются данные о запасах. Пример такой ведомости представлен на рис. 3.3.

[c.66] Извещение о получении товара Карточка складского учета Документация на отпуск со склада

[c.69]

Счет от поставщика обычно сдается через несколько дней после получения товаров, и бухгалтерия использует данные этого счета, чтобы оценить каждый из видов материалов. Затем записи о поступивших товарах вносятся в соответствующую графу накопительной ведомости, где отражаются данные о запасах. Пример такой ведомости представлен на рис. 3.3.

[c.66] Извещение о получении товара Карточка складского учета Документация на отпуск со склада

[c.69]Использование такого рода ведомостей позволяет отказаться от ведения карточек складского учета. Ведомостями оформляется не [c.180]

Учет движения и остатков материалов заведующий складом ведет в карточках складского учета типовой формы (ф. № М-17). На каждый номенклатурный номер запасов открывают отдельную карточку. Поэтому складской учет называют сортовым и ведут только в натуральном выражении. Бланки карточек выдаются заведующему складом под расписку на основании реестра, в котором указаны их количество и регистрационные номера. [c.292]

[c.292]

Складской учет материалов можно вести в книгах сортового учета, которые содержат те же реквизиты, что и карточки складского учета. [c.292]

Периодически (не реже одного раза в неделю) работники материального отдела бухгалтерии проверяют правильность записей в карточках складского учета с одновременной проверкой оформления первичных документов. Остатки материалов, выведенные в карточках, подтверждаются подписью прове- [c.292]

По окончании месяца заведующий складом переносит количественные остатки из карточек складского учета в сальдовую книгу (ведомость), которая ведется по балансовым счетам материальных запасов, субсчетам, группам запасов и отдельным их видам. [c.293]

Контроль за правильностью складского учета осуществляется в бухгалтерии путем проверки правильности составления и оформления первичных документов, записей движения материалов в карточках складского учета и их остатков в сальдовой книге. [c.293]

Материальные регистры применяются для учета активов предприятия, выраженных в количественном измерении.

Складской учет ведется материально ответственными лицами (заведующими складами, кладовщиками). Для этого применяется Карточка складского учета материалов (ф. № М-12), в которой учет движения материалов ведется по каждому виду, сорту и размеру. Верхняя часть карточек заполняется бухгалтерией по мере поступления нового вида материала на основе

[c.

Там, где это целесообразно для сокращения количества первичных документов рекомендуется оформлять отпуск материалов непосредственно в карточках складского учета. В этом случае расходные документы на отпуск не оформляются, а сама операция производится на основании выписываемых в одном экземпляре лимитных карт. (В этом случае они не будут бухгалтерскими документами). Лимит отпуска можно указать и в самой карточке. Представитель цеха при получении материалов расписывается непосредственно в карточках складского учета, а в лимитно -заборной карте расписывается кладовщик. [c.132]

В организациях, учитывающих материалы по оперативно-бухгалтерскому (сальдовому) методу учета, ведется Ведомость учета остатков материалов на складе (ф. № М-14). Ведомость учета остатков заполняют по данным карточек складского учета, проверенных бухгалтерией. Правильность перенесения остатков в ведомость подтверждается подписью проверяющего. [c.135]

По существу, при автоматизированной обработке данных по учету сырья и материалов Карточка складского учета (ф. № М-12), Лимитно-заборная карта (ф. № М-8), Ведомость учета остатков материалов на складе (ф. № М-14) становятся выходными документами и формируются средствами вычислительной техники.

[c.137]

№ М-12), Лимитно-заборная карта (ф. № М-8), Ведомость учета остатков материалов на складе (ф. № М-14) становятся выходными документами и формируются средствами вычислительной техники.

[c.137]

Если требуется пополнить или изъять инструмент (приспособления), выписывается ведомость в двух экземплярах, один из которых находится в плановом (инструментальном) отделе, а второй служит основанием для внесения изменений в карточки складского учета инструментально-раздаточной кладовой цеха (участка). [c.166]

Книга регистрации пропусков, сообщения работников охраны и кладовщиков Таблицы сверки внутренних документов с документами поставщиков Оборотные ведомости, карточки складского учета [c.488]

Оборотные ведомости, карточки складского учета МБП [c.489]

Если применяется сальдовый метод, то аудитор проверяет ведомости по приходу и расходу материалов, сверяет итоговые данные этих ведомостей с сальдовыми ведомостями. Второй метод предусматривает составление в бухгалтерии количественно-суммовых оборотных ведомостей по группам материалов.![]() В этом случае аудитор просматривает эти ведомости и проводит сверку остатков с карточками складского учета. Обычно осуществляется выборочная сверка, так как сплошной контроль — весьма трудоемкая операция.

[c.495]

В этом случае аудитор просматривает эти ведомости и проводит сверку остатков с карточками складского учета. Обычно осуществляется выборочная сверка, так как сплошной контроль — весьма трудоемкая операция.

[c.495]

Третий метод — наиболее эффективный. Он применяется, как правило, при использовании ПЭВМ. В этом случае карточки складского учета в обычном варианте не ведутся. Сам процесс складского учета организуется на ПЭВМ, а за определенные периоды (месяц, квартал) составляются оборотные ведомости. Аудитор знакомится с имеющимися документами, выясняет, как ведется сверка данных складского учета с бухгалтерскими данными. [c.495]

Техника исполнения включает просмотр счетов поставщиков, приходных документов и сравнение их с записями в карточках складского учета. Проверку полноты оприходования товарно-материальных ценностей складами целесообразно отразить в таблице (табл. 24.10). [c.574]

Данные гр. 7 табл. 24.10 могут характеризовать несоответствие записей в карточках складского учета с документами поставщика. В этом случае на указанные отклонения, особенно если они отрицательны, должен быть составлен акт, данные которого отражены на Сч. 63 Расчеты по претензиям . Если такого акта нет, аудитор должен выявить причину несоответствия данных складского учета с данными, отраженными в документах поставщика.

[c.574]

В этом случае на указанные отклонения, особенно если они отрицательны, должен быть составлен акт, данные которого отражены на Сч. 63 Расчеты по претензиям . Если такого акта нет, аудитор должен выявить причину несоответствия данных складского учета с данными, отраженными в документах поставщика.

[c.574]

Если в течение года выявлены значительные излишние запасы, то следует установить виновных лиц, внести необходимые изменения в договоры с поставщиками. Надо уточнить, не завозятся ли сырье и материалы необоснованно крупными партиями и преимущественно в конце месяца. На основании карточек складского учета сырье и материалы распределяются на следующие группы материалы и сырье, длительное время находящиеся без движения длительное время не вовлекаемые в производство, но продолжающие поступать на предприятие материалы, поступление которых значительно превышает их расход. [c.34]

Истопники информации для анализа реализации продукции ф. № 1 Баланс предприятия , ф. № 2 Отчет о прибылях и убытках , ведомость № 16 Движение готовых изделий, их отгрузка и реализация , журнал-ордер №11, карточки складского учета готовой продукции и др. [c.196]

[c.196]

При определении резервов увеличения объема реализации (табл. 4.13) в расчет принимается только реальный резерв роста выпуска продукции. Сверхплановые запасы готовой продукции на складе устанавливаются по карточкам складского учета, сверхплановые остатки товаров отгруженных — по данным аналитического учета (ведомость № 16). [c.204]

Сортовой количественный учет поступивших на склад материальных ценностей ведется материально ответственными лицами на карточках складского учета (ф. № М-17) по оперативно-бухгалтерскому (сальдовому) методу. На каждую номенклатурно-учет-ную позицию запасов бухгалтерия открывает отдельную карточку учета. Бланки карточек, как уже отмечалось, выдаются кладовщику под расписку на основании реестра, в котором указаны их количество и регистрационные номера. Выданные карточки размещаются в картотеке склада в порядке номенклатурных номеров. [c.98]

Периодически (желательно не реже одного раза в десять дней) работники материального отдела бухгалтерии проверяют правильность записей в карточках складского учета с одновременной проверкой оформления первичных документов. Бухгалтеру предоставлено право проверки материальных ценностей, особенно дорогостоящих и дефицитных, по фактическому состоянию в натуре. Остатки материалов, выведенные в карточках, подтверждаются подписью проверяющего.

[c.98]

По окончании месяца кладовщик переносит количественные остатки из карточек складского учета в сальдовую книгу (ве- [c.98]

Контроль за правильностью складского учета осуществляется в бухгалтерии путем проверки правильности составления и оформления первичных документов, записей движения материальных запасов в карточках складского учета и их остатков в сальдовой книге. Это обеспечивает точность и объективность учетных данных при проверке фактического наличия материальных ценностей. [c.99]

Складской учет материально-производственных запасов отличается значительной трудоемкостью. Особенно велики затраты ручного труда на ведение карточек складского учета. Поэтому задача состоит в том, чтобы на основе современных ЭВМ перейти к автоматизации складского учета, увязав его с учетом в бухгалтерии. [c.99]

[c.99]

Информация с типовых первичных приходно-расходных документов вводится кладовщиком-оператором с терминального устройства в ЭВМ и записывается на магнитном носителе в форме карточки складского учета. До ввода этой информации кладовщик набирает на пульте свой личный код, код склада, номенклатурный номер конкретного вида запаса, вызывает на экране запись в форме карточки складского учета и указывает код программы обработки соответствующего документа. В автоматическом режиме на экране дается наименование каждого последующего реквизита, который необходимо ввести. Выведенная на экран дисплея заполненная строка вводится оператором в память ЭВМ, а сами первичные документы, с которых производилась регистрация, группируются в пачки и сдаются в бухгалтерию. При обработке документов, имеющих постоянную информацию (например, лимитно-заборных карт), в память вводятся только фактические показатели (количество, дата). [c.100]

Источником информации для такого анализа служат графики обеспечения предприятия и его производственных звеньев материально-сырьевыми ресурсами по внутримесячным периодам, а также карточки складского учета их движения по датам анализируемого месяца. При оперативном учете движения сырья в исходной первичной информации отражается его остаток

[c.152]

При оперативном учете движения сырья в исходной первичной информации отражается его остаток

[c.152]

Детальный анализ сверхнормативных запасов товарно-материальных ценностей проводится по видам и местам их хранения на основе карточек складского учета, инвентаризационных ведомостей, аналитического бухгалтерского учета. В случае отсутствия разработанных норм запасов применяется косвенный метод их оценки, который заключается в следующем но данным складского учета остатки по отдельным видам товарно-материальных ценностей сопоставляются на несколько месячных дат, а также с их месячным, квартальным или полугодовым расходом. При таком сравнении сразу видно, по каким видам материальных ресурсов остатки неподвижны, а по каким они превышают квартальный и даже полугодовой расход. И шишние и неиспользованные производственные запасы выявляются тем полнее, чем по более развернутой номенклатуре материальных ценностей проводится анализ. При анализе остатков незавершенного производства и полуфабрикатов путем рассмотрения инвентаризационных и оборотных ведомостей выявляют детали и полуфабрикаты, не относящиеся к текущему процессу производства, устанавливают номера приостановленных заказов, а также заказов, задержавшихся в производстве из-за некомплектности и других неполадок. На основе проведенного анализа оп-

[c.287]

На основе проведенного анализа оп-

[c.287]

Полуфабрикаты собственного производства из заготовительных, прессовых, кузнечных, литейных цехов передаются в сборочные, механические, термические, гальванические и другие обрабатывающие и сборочные цехи на многих машиностроительных предприятиях по накладным, сопроводительным ярлыкам, спецификациям, карточкам складского учета, дуаль-картам и другим аналогичным документам. На основании данных этих документов определяется товарная продукция цехов в натуральном выражении. [c.175]

Карточка книги учета материалов — постоянная инвентаризация

По мере того, как закупаемые материалы проходят систематическую проверку количества, цен, физического состояния и другие проверки, суть процедуры учета заключается в создании постоянного запаса – ведении для каждого типа материала записи, показывающей количество и цены полученных материалов, выдан и на руках.

Карточки книги учета материалов или листы книги учета запасов представляют собой вспомогательную книгу учета материалов, контролируемую материалами, являются учетными записями запасов в главной книге или заводской книге.

Карточки книги учета материалов обычно показывают номер счета, описание или тип материала, местонахождение, единицу измерения, а также максимальное и минимальное количество, которое необходимо иметь при себе. Эти карты представляют собой журнал учета материалов, в котором готовятся новые карты, а старые удаляются по мере изменения типов материалов, хранящихся на складе. Структура бухгалтерской карты в основном представляет собой знакомые столбцы дебета, кредита и баланса под описанием получения, выдачи и баланса. Ниже приведен пример карточки книги учета материалов:

Пример | Образец карточки учета материалов:

| ||||||||||||||||||||||||||||||||||||||||||||

№

№ Утвержденный счет-фактура с подтверждающими документами, такими как заказ на поставку и отчет о приемке, направляется клерку книги учета материалов. Эти документы позволяют делопроизводителю делать необходимые записи в полученном разделе карточки учета материалов. Каждая квитанция увеличивает баланс в кассе, а новый баланс продлевается при вводе квитанции.

Каждая квитанция увеличивает баланс в кассе, а новый баланс продлевается при вводе квитанции.

Неудовлетворительные товары или дефектные единицы должны быть обнаружены инспекционным отделом до того, как они будут помещены на хранение или даже оплачены. В акте приемки должны быть указаны фактически принятые материалы, а бухгалтерские проводки сделаны после всех корректировок. Однако товары, принятые на склад, могут быть признаны неудовлетворительными после того, как часть партии была использована на заводе, а остаток может быть возвращен продавцу. Так как эти единицы были занесены в раздел поступления и баланса карточки учета материалов при размещении их на складе, необходимо произвести корректировку. Рекомендуемая процедура заключается в том, чтобы ввести количество и стоимость возвращенного отправления, выделенные красным цветом, в разделе «Получено» и соответствующим образом уменьшить остаток.

Когда кладовщик выдает материалы, копия заявки отправляется клерку книги учета материалов, который затем делает запись в выданном разделе карточки книги учета материалов с указанием даты, номера запроса, задания, партии или номера отдела, количество и стоимость отпущенных материалов. Новый баланс вычисляется и вводится в столбец баланса. Как уже объяснялось, эти ручные операции могут выполняться в системе электронной обработки данных (EDP) на основе компьютерной программы, предназначенной для транзакций с материалами.

Новый баланс вычисляется и вводится в столбец баланса. Как уже объяснялось, эти ручные операции могут выполняться в системе электронной обработки данных (EDP) на основе компьютерной программы, предназначенной для транзакций с материалами.

Вас также могут заинтересовать другие полезные статьи из раздела «Учет и калькуляция материалов»:

- Закупка производственных материалов

- Закупка предметов снабжения, услуг и ремонта

- Формы закупки материалов

- Получение материалов

- Утверждение счетов и обработка данных

- Исправление счетов-фактур

- Электронная обработка данных (ЭОД) для полученных и выданных материалов

- Стоимость приобретения материалов

- Хранение и использование материалов

- Выпуск и калькуляция материалов в производство

- Карточка книги учета материалов – постоянная инвентаризация

- Метод калькуляции в порядке поступления (FIFO)

- Метод средней стоимости

- Метод калькуляции «последний пришел — первый ушел» (LIFO)

- Другие методы — средняя стоимость на конец месяца, цена последней покупки или рыночная цена на дату выпуска и стандартная стоимость

- Оценка запасов по себестоимости или по рыночной стоимости, в зависимости от того, что ниже

- Американский институт дипломированных бухгалтеров (AICPA) стоимость или рыночные правила

- Корректировка отклонений от используемого метода калькуляции

- Ценообразование запасов и промежуточная финансовая отчетность

- Перенос стоимости материалов на готовую продукцию

- Инвентаризация

- Корректировка карточек и счетов книги учета материалов в соответствии со счетами запасов

- Лом и отходы

- Испорченный товар

- Дефектная работа

- Вопросы для обсуждения и ответы о контроле и калькуляции материалов

Шамса Рафик Контроль и калькуляция материалов, запасов Нет комментариев

Главная » Учет и калькуляция материалов и запасов » Карточка учета материалов – постоянная инвентаризация

Об авторе

Шамса

Руководство по управлению запасами сырья (2092) — Katana0001

Загрузите полное руководство по управлению запасами

Самая полная электронная книга по управлению запасами для производителей.

Ваш адрес электронной почты

Спасибо за загрузку и счастливого изготовления!

Это исчерпывающее руководство по управлению запасами сырья для амбициозных производителей и владельцев масштабных компаний, стремящихся лучше понять, как обращаться со своими запасами.

Это руководство применимо ко всем производственным отраслям, работающим с сырьем, и подробно описывает, как меняется управление запасами сырья по мере роста вашего бизнеса. К концу статьи вы полностью поймете определение сырья, как им управлять и как рассчитывать используемое сырье. Итак, без лишних слов, вот все, что вам нужно знать об управлении запасами сырья, чтобы вывести свой бизнес на новый уровень.

Что такое управление запасами сырья?

Запасы сырья — это общая стоимость компонентов, сборочных узлов и запасов производителя, которые в настоящее время не производятся. Существует два типа сырья, которое используется для изготовления конечного продукта:

- Прямые материалы (DM)

- Непрямые материалы (IM)

Прямые материалы

Прямые материалы — это компоненты, которые являются частью вашего конечного продукта. Например, прямыми материалами являются кожа, используемая для изготовления кожаных сумок, шелк, используемый для изготовления шелковых шарфов, и древесина, используемая для изготовления деревянных обеденных столов.

Например, прямыми материалами являются кожа, используемая для изготовления кожаных сумок, шелк, используемый для изготовления шелковых шарфов, и древесина, используемая для изготовления деревянных обеденных столов.

Непрямые материалы

Непрямые материалы — это компоненты, которые не являются частью вашего конечного продукта, но используются в процессе производства. Примеры непрямых материалов:

- Клей

- Масло

- Чистящие средства

- Одноразовые инструменты

- Лампочки

Почему важно управлять запасами сырья?

Управление запасами сырья — это процесс, которому вы или ваши менеджеры должны следовать, чтобы обеспечить наличие достаточных запасов, от прямых материалов до непрямых материалов, для поддержания производства.

По мере увеличения ваших заказов вы можете заказать тонну дополнительных материалов, предполагая, что чем больше у вас страховой запас, тем лучше.

Представьте, что ваш запас сырья — это сырье в супермаркете. Запасы на срок до следующего Рождества может быть плохим ходом, поскольку срок годности скоропортящихся товаров может истечь, или вам придется платить за хранение. Это не будет маленькой ошибкой — что-то подобное может означать конец для вашего бизнеса.

Запасы на срок до следующего Рождества может быть плохим ходом, поскольку срок годности скоропортящихся товаров может истечь, или вам придется платить за хранение. Это не будет маленькой ошибкой — что-то подобное может означать конец для вашего бизнеса.

Без надлежащего плана инвентаризации сырья ваши производственные затраты будут увеличиваться без уважительной причины.

Сырье может и не портиться, как продукты из супермаркета, но результат хранения больших запасов сырья одинаков. Вот почему важно понимать ценность вашего сырья и спрос со стороны ваших клиентов.

Как рассчитать инвентарную стоимость сырья

Независимо от размера производственных цехов, производители должны учитывать свои сырьевые материалы, деловые поставки и готовую продукцию.

Для этого вам необходимо определить конечную стоимость запасов в конце каждого периода. Вам необходимо добавить количество единиц, которые вы произвели, и сырье, которое вы приобрели в течение периода, к количеству единиц в начале периода.![]() С учетом сказанного, вот формула запасов сырья, которая поможет вам рассчитать это:

С учетом сказанного, вот формула запасов сырья, которая поможет вам рассчитать это:

Вот и все. Оставшееся значение формулы запасов сырья составляет 135 долларов.

Относительно простая формула инвентаризации сырья, которой следует следовать при расчете стоимости вашего сырья. Однако как насчет тех из вас, кто использует разные материалы или даже производит продукцию по разным ценам? Может быть сложно рассчитать стоимость каждого отдельного элемента.

В этом случае для оценки стоимости сырья лучше всего использовать метод взвешенной инвентаризации.

Как рассчитать стоимость сырья с помощью средневзвешенной стоимости

Оценка стоимости сырья по методу взвешенной инвентаризации может быть сложной задачей. Итак, давайте представим, что вы продаете два продукта, A и B:

- Продукт A стоит 4 доллара и продается со скоростью 80%

- Продукт B стоит 2 доллара и продается по ставке 20%

Формула для этого сценария будет выглядеть следующим образом:

(4$ x 0,8) + (2$ x 0,2) = 3,60$

Если использование формулы взвешенного учета сырья кажется пугающим, на рынке доступны автоматизированные решения. Они помогут вам управлять запасами сырья и автоматически рассчитывать взвешенную стоимость запасов.

Они помогут вам управлять запасами сырья и автоматически рассчитывать взвешенную стоимость запасов.

Лучшие методы управления запасами сырья

Когда вы начнете оптимизировать управление запасами сырья, вот несколько советов и приемов, которые помогут вам начать работу.

Не зацикливайтесь на незавершенном производстве

Обычно компании начинают с отслеживания запасов готовой продукции, внедряют базовое управление запасами сырья и более сложное управление незавершенным производством.

Мы настоятельно рекомендуем не пытаться сразу перейти к последнему.

Хотя надлежащее управление запасами имеет большие преимущества, оно также требует затрат — времени и ресурсов, необходимых для поддержания его в рабочем состоянии и в актуальном состоянии. Таким образом, если возможно, начните с базового управления запасами сырья и не пытайтесь сразу отслеживать различные этапы производства.

Таким образом, если возможно, начните с базового управления запасами сырья и не пытайтесь сразу отслеживать различные этапы производства.

Просто подведите итоги вашего сырья и готовой продукции.

Лучше иметь что-то простое, которое хорошо работает, чем что-то сложное, что не работает вообще. Сохраняйте компактность и усложняйте управление запасами сырья только в том случае, если существует явная потребность в бизнесе.

Обновление точек резервного запаса и уровня повторного заказа

Страховой запас описывает запасы, которые компания хранит на складе для защиты от всплесков спроса или нехватки предложения.

Хорошая точка повторного заказа гарантирует, что ваш бизнес, как правило, не опустится ниже уровня страхового запаса. Большинство производителей используют некоторые принципы минимальных запасов сырья, используемого в производстве. Производители часто не в состоянии рассчитать регулярно используемое сырье. В результате эти уровни запасов сырья становятся непоследовательными.

Все перечисленные ниже события должны вызвать корректировку:

- Значительное изменение объема продаж

- Основные изменения в сроках поставки

- Изменение объемов производства

Кроме того, не забудьте скорректировать страховой запас и количество баллов для повторного заказа с учетом сезонных изменений, таких как предстоящие праздники.

Поддержание этих уровней в актуальном состоянии гарантирует, что на вашем складе всегда будет нужное количество сырья, чтобы у вас не было слишком много денег.

Не пытайтесь включить все материалы в спецификацию

Наличие надлежащего управления запасами сырья не означает, что вы должны отслеживать каждый материал, потребляемый в вашем производстве.

Например, в процессе производства могут потребляться несколько непрямых материалов (гвозди, шурупы, пуговицы и т. д.), которые не требуют больших затрат и обычно приобретаются коробками в больших объемах. Часто имеет смысл не включать такие материалы в спецификацию. Вместо этого оценивайте их в момент покупки и не пытайтесь отслеживать каждую единицу, израсходованную в производстве.

Вместо этого оценивайте их в момент покупки и не пытайтесь отслеживать каждую единицу, израсходованную в производстве.

Наличие запаса дорогостоящего сырья в спецификации очень важно, поэтому вы заранее узнаете, является ли этот продукт прибыльным. Не тратьте часы, экономя копейки. Сосредоточьтесь на том, что оказывает большее влияние на вашу прибыль.

Используйте стандартные отраслевые показатели, чтобы узнать, что работает для вас

Ваш бизнес уникален, и то, что работает для одного бизнеса, может не работать для другого.

Основными руководящими принципами этого являются простота, прямота и свобода. Нет догматической верности одной технике. Это ключ к преодолению любой сложной ситуации для вашего производственного бизнеса. Брать. что работает, а остальное отбросить.

Ключевым моментом для вас является использование всех имеющихся в вашем распоряжении инструментов для формирования вашего уникального стиля производства. Вы можете найти секретную формулу для оптимальной игры с запасами сырья. Вот как современный бизнес может подняться на вершину.

Вот как современный бизнес может подняться на вершину.

Сколько энергии требуется для управления запасами сырья

Вы слышали о принципе Парето? Знаменитое правило 80/20 заключается в том, что 80 % результатов, которые вы получаете, связаны с 20 % входных данных. Вы можете работать до потери пульса 100 часов в неделю, но только 20 из этих часов принесут большую часть ваших результатов.

Более того, 20 % того, что вы узнали об управлении запасами сырья, используется в 80 % ваших операций. И угадайте, что? Эти 20% — проверенные и проверенные основы, лежащие в основе управления запасами. Получите правильную основу, а остальное приложится. В большинстве дисциплин есть базовый набор принципов, которые помогут вам стать лучшими в игре, если вы потратите время на их освоение.

Вы тратите слишком много времени на инвентаризацию только для того, чтобы обнаружить ошибки?

Непрерывный рабочий процесс инвентаризации может быть лучшим решением для управления запасами. Подсчитайте, сколько вы ежемесячно платите за хранение каждого квадратного фута акций. Вы можете принять принципы производства точно в срок (JIT).

Подсчитайте, сколько вы ежемесячно платите за хранение каждого квадратного фута акций. Вы можете принять принципы производства точно в срок (JIT).

На данном этапе мы рекомендуем не использовать 100% JIT.

Выясните, какие запасы сырья лежат у вас дольше всего, и спросите себя: «Зачем это должно быть здесь?» Ваш коэффициент оборачиваемости запасов (IRT) должен быть увеличен за счет уменьшения запасов. Нет необходимости хранить сырье в течение нескольких месяцев подряд.

Если ваш IRT низкий, вы можете ежемесячно терять значительную сумму денег на текущих расходах.

Ваши расходы превышают ваши доходы?

Рассчитайте себестоимость проданных товаров (COGS) и рассчитайте, как сырье, используемое в производстве, влияет на вашу прибыль. Электронные таблицы хороши для расчета оборота. Но это не учитывает все ваши расходы.

Специализированное программное обеспечение поможет вам рассчитать фактическую рентабельность, охватывающую все аспекты вашего производственного бизнеса.

Почему управление запасами сырья жизненно важно для растущих производителей

Представьте, что вы собираетесь в кругосветное путешествие.

Можно взять два больших чемодана с одеждой на любую погоду. Вы можете думать, что вы умны, потому что готовы ко всему, но на самом деле это отяготит вас и обойдется дороже в транспортировке.

В отличие от одного рюкзака:

- Вы экономите деньги на оплате багажа

- Вы можете бежать за автобусом в кратчайшие сроки

- Это облегчает автостоп

Приносить два чемодана кажется менее рискованным, но движение медленнее и в целом менее эффективно.

Второй вариант — путь к успеху:

- Вы не положили все яйца в одну корзину

- Вы можете изменить направление в любой момент

- Выберите маршрут, который имеет смысл, не нарушая планов

Этот тип мышления подходит для хранения дополнительных запасов сырья.

Вообще говоря, как производитель, вы имеете дело с четырьмя различными типами запасов:

- Запасы сырья

- Незавершенное производство

- Готовая продукция

- Инвентарь ТОиР

Среднее время, в течение которого бизнес фокусируется на каждом типе изменений запасов на разных этапах жизни бизнеса.

На этапе запуска компании, как правило, больше внимания уделяют готовой продукции. Это имеет большой смысл, поскольку доставка продуктов клиентам является главным приоритетом. Вы должны сделать себе имя, и ваш продукт — это все.

Это не значит, что это не всегда является приоритетом, просто малому бизнесу на данном этапе не нужно уделять много внимания управлению запасами сырья.

По мере роста бизнеса основное внимание может уделяться эффективности управления производством и запасами малого бизнеса. То, что когда-то едва ли беспокоило владельца бизнеса, становится для него главным.

Кажется, управление запасами берет верх над их жизнью.

Владелец бизнеса может тратить больше времени на управление своими запасами сырья, так как мало что может показать. Накопляется все больше сырья, которого, по-видимому, достаточно, чтобы хватить на непредвиденные случаи. Это увеличивает расходы на инвентарь в вашем балансовом отчете.

Не говоря уже о количестве часов, потраченных на отслеживание всего этого.

Прежде чем вы это узнаете, вы тратите больше, чем когда-либо, чтобы продать одну единицу продукта. Ваш бизнес больше. Это может быть даже выгоднее. Но зачем вы все это делаете, если ваши накладные расходы уничтожают более высокий процент вашего дохода?

Преодоление проблем с управлением данными о сырье

Как вы, вероятно, уже поняли из этой статьи, практика управления запасами твердого сырья может быть сложной.

Итак, прежде чем мы перейдем к лучшему решению для обращения с вашим сырьем, вот некоторые вещи, которые вам необходимо учитывать при улучшении управления запасами сырья.

Планирование и прогнозирование

Улучшение управления запасами сырья — это одно, но наличие динамической системы управления, которая учитывает планирование вашего спроса, поможет вам поддерживать идеальный уровень запасов.

Управление на основе данных

Наличие нужного количества сырья при необходимости возможно только путем сбора данных о ваших продажах, производственных линиях и других точках вашей цепочки поставок. Это можно сделать с помощью неэффективных электронных таблиц. Однако постоянное обновление вручную может быть затруднено.

Это можно сделать с помощью неэффективных электронных таблиц. Однако постоянное обновление вручную может быть затруднено.

Расчет себестоимости

Возможно, вы знаете, как рассчитать стоимость вашего сырья, но это не означает, что у вас есть точные расчеты затрат на производство вашей продукции.

Другие затраты, которые необходимо отслеживать, включают в себя расходы на сырье, производственные накладные расходы и рабочую силу, используемую в производстве. Из-за различных факторов эти затраты часто меняются (это означает, что предметы в вашем инвентаре не имеют такой же ценности, как другие). Отслеживание этих расходов в одиночку будет чрезвычайно трудоемким и сложным.

Многие производители обращаются к производственному программному обеспечению ERP, чтобы автоматизировать и отслеживать свое программное обеспечение для управления сырьевыми запасами.

Используйте программное обеспечение для управления сырьем

У вас может быть лучший управленческий ум в мире.

Ваши отраслевые знания могут быть непревзойденными. Но ваш бизнес все равно может зайти в тупик, если у вас нет нужных инструментов. Управление запасами сырья в масштабируемом производственном бизнесе без специального программного обеспечения будет непростой задачей.

Использование неспециализированного программного обеспечения или метода с ручкой и бумагой похоже на использование хрупкого тренировочного меча. Вы можете отразить несколько ударов, но в конце концов ваш клинок сломается. Но просто иметь программное обеспечение — это все равно, что иметь лучший в мире меч и не иметь никаких навыков.

Вы все равно будете побеждены и побеждены.

Однако многие производители продают через платформы электронной коммерции (наиболее популярной платформой является Shopify). Важно найти систему, которая поможет вам управлять запасами Shopify и организовать свой бизнес, включая продажи, управление цепочками поставок и производство.

Но, независимо от вашего выбора, вам нужно будет сочетать лучшие инструменты с лучшими знаниями.

Об авторе