Карточка учета материалов форма м 17 образец: Карточка складского учета материалов М-17

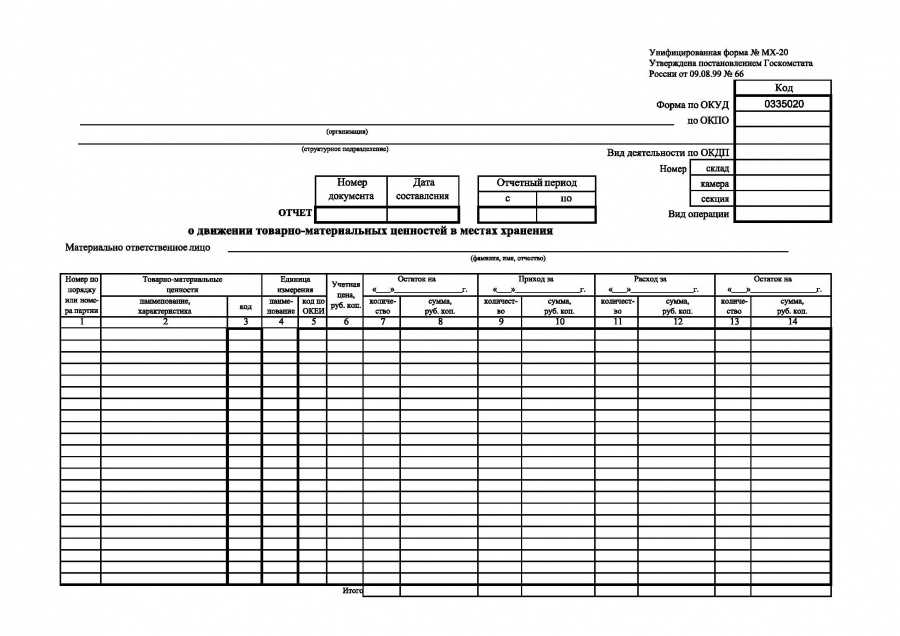

Карточка учета материалов по форме М-17: образец и бланк в 2019 году

20 июня 2019 Бушмин Сергей Викторович 0

Добавить в избранное В избранное

Поделиться

Карточка учета материалов формы М-17 предназначена для учета материальных ценностей на складе. Как правильно ее оформить и кто должен это сделать, какие сведения она содержит и чем ее можно заменить — расскажем далее.

- Как выглядит и для чего нужна карточка учета материалов

- Как вносятся данные в карточку складского учета материалов М-17

- Когда применяется книга складского учета материалов формы М-17

Как выглядит и для чего нужна карточка учета материалов

Для организации корректного учета товарно-материальных ценностей (ТМЦ) на складе хозяйствующего субъекта предусмотрены различные формы учетных документов. Одной из таких форм является типовая межотраслевая форма М-17, введенная в действие постановлением Госкомстата от 30.10.1997 № 71а.

Одной из таких форм является типовая межотраслевая форма М-17, введенная в действие постановлением Госкомстата от 30.10.1997 № 71а.

Скачайте бланк карточки складского учета материалов

Поскольку использовать унифицированные формы необязательно, хозсубъект может самостоятельно разработать документ складского учета, взяв за основу форму № М-17 и дополнив ее необходимыми реквизитами.

В карточке фиксируется информация о приемке матценностей на склад, их выдаче и прочем движении. На основании данного документа обеспечивается сводный учет запасов по каждому сорту, виду, размеру, ведь в нем содержатся данные по количеству оприходованного и израсходованного сырья (материалов), а также остатков по каждому наименованию.

Как вносятся данные в карточку складского учета материалов М-17

Обязанность по ведению и своевременному оформлению карточки складского учета материалов возлагается на материально ответственное лицо, в качестве которого обычно выступает завскладом или кладовщик.

Все карточки должны быть пронумерованы. В шапке прописывается:

- наименование организации, код ОКПО;

- название структурного подразделения;

- дата первоначального составления документа.

Карточка заводится на каждую новую номенклатурную единицу, которой присваивается порядковый номер. В первой таблице документа приводятся название самого материала и его основные характеристики: марка, сорт, размер, профиль, единица измерения.

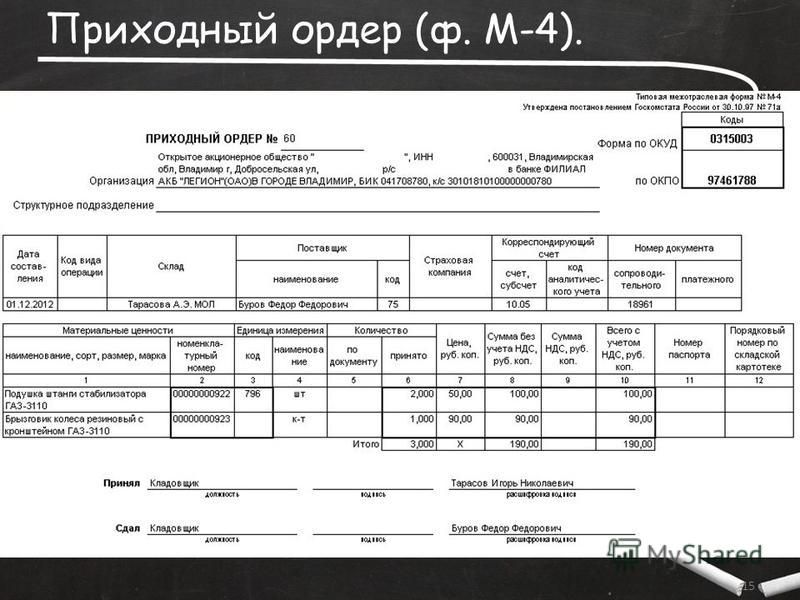

Во вторую таблицу вносятся записи по движениям материала на основании документов, подтверждающих приход на склад и передачу в другие подразделения. Это могут быть: приходный ордер по форме М-4, лимитно-заборная карта М-8, требование-накладная М-11, накладная на отпуск материалов на сторону по форме М-15 и пр. После каждой проведенной операции выводится остаток, заверяемый подписью ответственного лица.

Фиксирование каждой операции в документе по форме М-17 должно происходить при ее непосредственном выполнении либо сразу же после.

В нижней части документа оформляющий его работник удостоверяет все внесенные данные своей подписью с расшифровкой. Тут же приводятся его должность и завершающая дата заполнения документа.

Когда применяется книга складского учета материалов формы М-17

При небольшой номенклатуре матценностей на складе хозяйствующий субъект может использовать не карточку, а книгу складского учета, форма М-17 которой была задействована приказом Минфина России от 30.12.1999 № 107н, но вскоре этот приказ утратил силу. Тем не менее организации могут по-прежнему использовать при ведении складского учета книгу данной формы, предварительно дополнив ее реквизитами в соответствии со спецификой своей деятельности.

В такой книге на каждый номенклатурный номер заводится отдельный лицевой счет с теми же реквизитами, что и в карточке М-17. Нумерация лицевых счетов должна соответствовать тому, как если бы нумеровались сами карточки.

Все листы книги сшиваются, нумеруются, заверяются главным бухгалтером либо другим уполномоченным лицом и скрепляются печатью при ее наличии.

***

Карточка учета материалов М-17 — один из документов складского учета, где отражается движение запасов на склад и со склада предприятия. Записи в нее вносятся согласно приходным и расходным документам по учету материальных ценностей.

Карточка может использоваться по унифицированной форме, а может быть доработана хозяйствующим субъектом путем добавления в нее дополнительной информации. Также на складе с небольшими объемами запасов возможно применять книгу складского учета. Реквизиты ее унифицированной формы, также имеющей наименование М-17, совпадают с реквизитами карточки складского учета.

***

Больше информации по теме — в рубрике «Бухгалтерские документы».

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

Книга складского учета материалов по форме М-17 — образец

Книга складского учета материалов — форма М-17 является одним из основных учетных источников на складах. Где можно скачать образец книги складского учета материалов формы М-17 и в чем ее специфика, вы узнаете из нашей статьи.

Где можно скачать образец книги складского учета материалов формы М-17 и в чем ее специфика, вы узнаете из нашей статьи.

В каких случаях применяется книга складского учета

Поступающие на склад материалы должны регистрироваться материально ответственным лицом (МОЛ) в книге либо карточке учета соответствующих материалов. При этом применение книг либо карточек учета материалов равнозначно.

О том, какие еще функции входят в обязанности МОЛ, работающего на складе, читайте в статье «Должностная инструкция кладовщика материального склада».

Особенность книг складского учета — необходимость нумерации их листов и прошнуровывания. Документ должен быть опечатан и заверен главным бухгалтером либо иным компетентным лицом. Книга также подлежит регистрации в бухгалтерии.

Форма книги складского учета материалов, имевшая номер М-17 (как и карточка складского учета, введенная в применение постановлением Госкомстата России от 30. 10.1997 № 71а), была утверждена приказом Минфина РФ от 30.12.1999 № 107н, утратившим свою силу с 01.10.2005 (приказ Минфина РФ от 29.09.2004 № 87н).

10.1997 № 71а), была утверждена приказом Минфина РФ от 30.12.1999 № 107н, утратившим свою силу с 01.10.2005 (приказ Минфина РФ от 29.09.2004 № 87н).

Однако ничто не мешает использовать отмененную форму в работе. Следует только утвердить ее применение распоряжением руководителя или закрепить в учетной политике.

С 2021 года учет МПЗ ведется согласно новому ФСБУ 5/2019, ПБУ 5/01 утратило силу. Как организации вести учет материалов по новому ФСБУ, детально рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Скачать форму книги складского учета, приводившуюся в приказе Минфина РФ от 30.12.1999 № 107н, можно на нашем сайте по ссылке ниже:

Скачать форму книги складского учета

А форму действующей карточки М-17 и правила ее оформления можно найти в статье «Карточка складского учета материалов — бланк и образец».

Книга учета по отмененной форме М-17: структура документа

В книге, составленной по отмененной форме М-17, должны быть указаны:

- наименование владельца склада;

- название структурного подразделения, в котором размещаются материалы;

- Ф.

И. О. материально ответственного лица, его персональный код по регистрам кадровой службы;

И. О. материально ответственного лица, его персональный код по регистрам кадровой службы; - координаты склада, стеллажа, ячейки, в которых размещаются материалы;

- наименование и код единицы измерения объема размещаемого материала;

- основные сведения о материале — его цена, марка, сорт, величина, профиль, а также норма запаса;

- название материала, его код в соответствии с используемым классификатором;

- дата, порядковый номер внесения записи в книгу;

- дата и номер первичного документа, на основе которого в книгу вносятся сведения;

- сведения о субъектах, являющихся получателями либо отправителями материала;

- показатели прихода и расхода.

Каждая запись в книге заверяется подписью МОЛ.

Как организовать складской учет материалов, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В структуре документа также присутствует блок, отражающий факт проверки сведений в книге.

На последней странице книги фиксируется количество ее пронумерованных страниц. Документ должен быть заверен подписью главного бухгалтера, которая проставляется им вместе с датой начала ведения книги — также на ее последней странице.

Где можно скачать образец книги складского учета

Загрузить образец рассматриваемого документа, составленный по отмененной форме М-17, вы можете на нашем сайте по ссылке ниже.

Скачать образец книги складского учета

Итоги

В целях оптимизации складского учета можно задействовать не карточки по действующей форме М-17, а книгу аналогичного назначения. В качестве бланка для ведения такой книги допустимо воспользоваться ныне отмененной формой с таким же номером, как у карточки. Вести книгу придется материально ответственному сотруднику, а заверяется и удостоверяется она бухгалтером компании.

Форма м 17 образец заполнения. Карточка учета материалов форма М17 и ее описание

Учет материальных ценностей на складе ведется в соответствии с требованиями, указанными в гл. 6 Приказ Минфина России от 28 декабря 2001 г. № 119н. Прием, хранение, выдача и учет материалов на складе осуществляется должностным лицом, которое несет ответственность за их сохранность, а также за правильное и своевременное выполнение операций по их перемещению (п. 256 Приказа Минфина Российской Федерации от 28 декабря 2001 г. № 119н).

Для отражения информации о местонахождении материальных ценностей на складе и их движении по каждому виду используется карточка учета материалов. Карточки материалов складского учета ведутся материально-ответственным лицом (например, кладовщиком) отдельно по каждому номенклатурному номеру материала на основании первичных приходных и расходных документов на день совершения операции (п. 3 Постановления Госкомстата). России от 30.10.1997 N 71а).

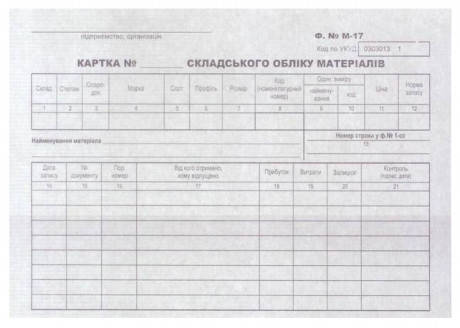

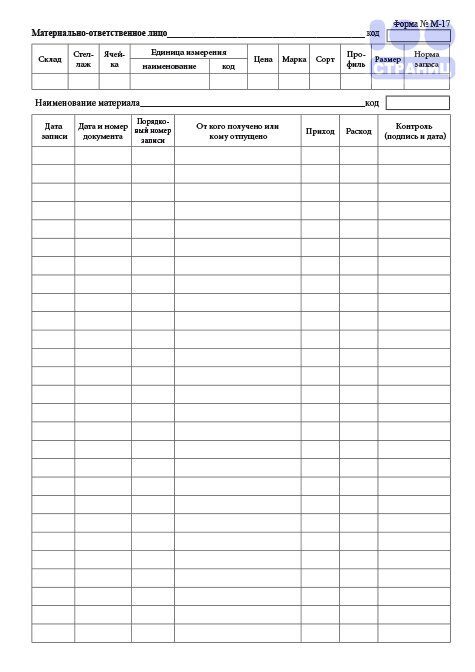

Карточка учета материалов форма М-17

В случае принятия организацией решения об использовании унифицированной формы М-17 карточка учета материалов должна быть доработана с учетом требований к обязательным реквизитам, указанных в п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Измененная карточка материального учета М-17 также должна быть закреплена в учетной политике организации для целей бухгалтерского учета ().

2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Измененная карточка материального учета М-17 также должна быть закреплена в учетной политике организации для целей бухгалтерского учета ().

Единая карта складского учета материалов (форма): скачать можно по ссылке.

Журнал учета материалов: форма М-17

Помимо карточки М-17 для ведения учета движения материальных ценностей можно использовать книгу учета материалов (п. 54, ).

В книгах складского учета на каждый номер позиции открывается отдельный лицевой счет, который содержит те же реквизиты и нумеруется в том же порядке, что и карточки учета материалов. Листы книги складского учета должны быть пронумерованы, прошнурованы и заверены подписью главного бухгалтера (или уполномоченного им лица) и печатью при ее наличии (п. 274 Приказа Минфина РФ от 28 декабря 2001 г. № 119н).

унифицированная форма описи материалов М-17 утверждена Приказом Минфина РФ от 30 декабря 1999 г. № 107н, утратившим силу с 1 октября 2005 г. (Приказ Минфина РФ Российской Федерации от 29 сентября 2004 г. № 87н).

(Приказ Минфина РФ Российской Федерации от 29 сентября 2004 г. № 87н).

Однако общество вправе использовать данную форму материальной бухгалтерской книги, доработав ее в соответствии с требованиями к обязательным реквизитам, указанным в п. 2 ст. 9Закона от 6 декабря 2011 г. № 402-ФЗ, и закрепление его в своей учетной политике (Сведения Минфина России N ПЗ-10/2012).

Карта учета материалов форма М-17 (образец)

Образец заполнения карты учета материалов возможен.

Материалы на складе требуют учета их поступления, выбытия, движения. Учетную функцию выполняют работники склада, например, кладовщики. Основным инструментом складского учета является карточка учета материалов на складе форма М-17, форму и образец заполнения которой можно скачать в этой статье ниже.

На каждый отдельный вид материалов вводится складская карточка с указанием точного наименования и количества. Любое изменение количества данного предмета — поступления, выбытия требует отражения в форме М-17. Входящие и исходящие операции регистрируются материально-ответственными лицами, работающими на складе, в учете которых числятся КВ.

Входящие и исходящие операции регистрируются материально-ответственными лицами, работающими на складе, в учете которых числятся КВ.

Записи по карте М-17 отражаются по факту приходной или расходной операции.

Если полученный материал ранее не находился на складе, то на него вводится новая складская карточка М-17. Если такие МК были получены ранее, то делается дополнение к существующей форме.

Ежемесячно кладовщик представляет бухгалтеру заполненные образцы карточек с подтверждающими документами.

Образец заполнения М-17

При открытии новой карточки складского учета необходимо заполнить наименование предприятия и склада, указать дату составления, сведения о месте хранения того или иного вида материала. Указаны основные характеристики и параметры МК:

- клеймо,

- класс,

- профиль,

- размеры,

- артикул,

- шт., шт.

- цена,

- норма расхода (если установлен лимит),

- срок годности (если он предусмотрен для данного вида материала),

- наименование организации-поставщика.

Информация в карточке учета материалов заполнена максимально.

Далее в табличной части последовательно отражаются операции по приему и выдаче материала. При кредитной операции поступившее количество отражается в столбце 6, при выбытии — в столбце 7. В столбце 8 отображается остаток после этой операции.

Новая форма «Карта материального учета» официально утверждена документом Постановлением Госкомстата РФ от 30 октября 1997 г. N 71а.

Подробнее о приложении формы «Карта учета материалов»:

- Документация о движении ТМЦ

Для отпуска материалов на сторону М-17 Карта учета материалов М-35 … в карточках учета материалов (форма № М-17). Лимитно-заборная карточка оформляется в… в Карточках учета материалов (форма № М-17). Кладовщик расписывается в ограничителе…

- Списание МПЗ в производство

- Документальное оформление движения материалов в организациях по производству упаковки

Для отпуска материалов на сторону М-17 Карточка учета материалов М-35 .

.. в карточках учета материалов ( форма № М-17). Лимитно-заборная карточка оформляется в… в Карте учета материалов (форма № М-17), заполняемой на каждый номер позиции…

.. в карточках учета материалов ( форма № М-17). Лимитно-заборная карточка оформляется в… в Карте учета материалов (форма № М-17), заполняемой на каждый номер позиции… - Документация движения материалов в организациях, осуществляющих производство мебель

На отпуск материалов в сторону М-17 Карточка учета материалов М-35… в карточки учета материалов (форма № М-17). Лимитно-заборная карточка оформляется в … в Карте учета материалов (форма № М-17), заполняемой на каждый номер позиции …

- Документация о движении материалов в организациях стекольной и фарфоровой промышленности и фаянсовых производств

Для отпуска материалов на сторону М-17 Карточка учета материалов М-35… в карточках учета материалов (форма № М-17). Лимитно-заборная карточка оформляется в… в Карте учета материалов (форма № М-17), заполняемой на каждый номер позиции…

- Документация по движению материалов в организациях горнодобывающей промышленности

Для отпуска материалов на сторону М-17 Карточка учета материалов М-35 .

.. в карточках учета материалов (форма № М-17). Лимитно-заборная карточка оформляется в… в Карте учета материалов (форма № М-17), заполняемой на каждый номер позиции…

.. в карточках учета материалов (форма № М-17). Лимитно-заборная карточка оформляется в… в Карте учета материалов (форма № М-17), заполняемой на каждый номер позиции… - Документация движения материалов в организациях, осуществляющих производство кондиционеры

Для отпуска материалов на сторону М-17 Карточка учета материалов М-35… в карточках учета материалов (форма № М-17). Лимитно-заборная карточка оформляется в… в Карте учета материалов (форма № М-17), заполняемой на каждый номер позиции…

- Документация движения материалов

Для отпуска материалов в сторону М-17 Карточка учета материалов М-35… в карточках учета материалов (форма № М-17). Лимитно-заборная карточка оформляется в… в Карте учета материалов (форма № М-17), заполняется на каждый номер позиции…

- Учет движения материальных ценностей

В Карте учета материалов (форма № М-17), заполняемая на каждый номер позиции… в Карточках учета материалов (форма № М-17). Лимитно-заборная карта выдается в …

Ответственный за ведение карточки учета по форме М-17 ответственное лицо , осуществляющее контроль движения товаров. Часто этим занимается кладовщик. Товар принимается и отпускается только по приходно-расходной документации. Для этого в каждую учетную карточку вносится соответствующая отметка .

Часто этим занимается кладовщик. Товар принимается и отпускается только по приходно-расходной документации. Для этого в каждую учетную карточку вносится соответствующая отметка .

Поступление каждого товара на хранение на склад происходит вместе с получением сопроводительной документации. Все сведения из этих документов должны быть внесены в соответствующие графы регистрационной карточки. Сопроводительная документация часто состоит из такого перечня документов, как приказ о приходе товара и акт приема-передачи.

Заполненная учетная карточка передается на хранение лицу, несущему материальную ответственность за сохранность товара на складе.

Все входящие или исходящие операции должны фиксироваться кладовщиком или другим лицом, на которое возложена ответственность. Эти операции указываются отдельной строкой учетной карточки с одновременным заверением личной подписью кладовщика.

При этом кладовщик обязан ежемесячно сдавать заполненные карточки в бухгалтерию предприятия. Каждая карта должна сопровождаться определенными документами, которые будут служить подтверждением приходных и расходных операций.

Каждая карта должна сопровождаться определенными документами, которые будут служить подтверждением приходных и расходных операций.

График документооборота по конкретной организации устанавливает сроки и общие принципы представления карточек счетов в бухгалтерию.

Принцип построения

Единая форма формы составляется в единственном экземпляре и ежемесячно вместе с сопроводительной документацией перенаправляется в бухгалтерию предприятия.

В первую таблицу формы необходимо ввести следующую информацию :

- наименование подразделения компании, в котором хранятся материальные ценности;

- кодифицированное название деятельности такой единицы;

- конкретное местонахождение хранимой продукции на складе;

- заполнение граф, относящихся к марке, сорту, размеру продукции, находящейся на складе;

- номерные обозначения материальных ценностей, обозначаемые по складской номенклатуре;

- буквенно-цифровое обозначение используемых единиц измерения;

- стоимость одной единицы материальных ценностей;

- нормативное количество запасов, иначе говоря, минимальное количество товаров, которое должно быть на складе для обеспечения нормальной работы организации;

- срок годности товаров для использования, если он установлен;

- Наименование компании, которая выступает поставщиком продукции, хранящейся на складе.

Вторая графа Учетно-складская карточка М-17 должна содержать сведения о возможном наличии драгоценных веществ в товарно-материальных запасах, хранящихся на складе. В том случае, если драгоценных металлов или камней нет, то этот столбец нужно будет перечеркнуть.

Третья графа формы учетной карточки формата М-17 должна содержать сведения о приходе и убытии с места хранения на складе материально-производственных запасов конкретного вида. Для этого достаточно заполнить 9 строк:

- Запись строки даты Здесь необходимо указать конкретный день операции по приходу или отправлению товара со склада.

- В строке «Номер документа» требуется указать конкретный номер конкретного документа, узаконивающего каждую операцию по приему или отпуску товара со склада.

- В четвертой строке нужно отобразить наименование предприятия или какого-либо обособленного подразделения организации, осуществляющей передачу или получение материальных ценностей со склада.

- Пятая строка должна содержать данные о единице учета товара.

- В шестая строка и седьмая строка указывает общее количество поступивших или отпущенных товаров.

- В В восьмой строке вводится остаточная сумма материальных ценностей после завершения операций по их поступлению или отпуску.

- В последней девятой строке указывается дата составления учетной карточки, которая удостоверяется подписью материально-ответственного лица.

Согласно действующему законодательству РФ срок хранения данного учетного документа составляет 5 лет .

Для чего необходимо использовать

Основной задачей составления карточки учета продукции на складе является контроль количества имеющихся у предприятия материальных ценностей, которые хранятся на складах . По действующему порядку на каждый номер позиции требуется отдельный учетный документ.

В такой карточке указывается вся необходимая информация, которая касается получения или потребления продуктов. При этом стоит учитывать тот факт, что для заполнения требуется использовать подтверждающую документацию, фигурирующую в общем обороте документов конкретной организации.

При этом стоит учитывать тот факт, что для заполнения требуется использовать подтверждающую документацию, фигурирующую в общем обороте документов конкретной организации.

Карточка учета использования помогает контролировать имеющихся запасов материальных ценностей на складах, что дает возможность оперативно решать проблемы их недостачи или переизбытка. Благодаря этому методу значительно облегчается процесс управления организацией в сфере товарооборота. материальные ресурсы. это помогает улучшить общеэкономические показатели предприятий и улучшить их финансовое положение.

Существующие требования

Существующая форма карт учета продукции, находящейся на складах, заполняется на основании имеющейся первичной документации прихода товаров по каждому отдельному номенклатурному номеру в тот же день, когда была проведена такая операция. Все первичные документы , что касается прихода или расхода продукции со склада, необходимо приложить к учетной карточке.

Процесс учета движения материалов на складе происходит под контролем материально ответственного лица, которое чаще всего занимает должность заведующего складом или кладовщика. В некоторых довольно редких случаях организации главного бухгалтера могут разрешить ведение учета операторами. Для этого вам потребуется получить разрешение у материально-ответственного лица, отвечающего за сохранность и перемещение всех материальных ценностей, хранящихся на складе.

Подпись главного бухгалтера графы учетной карточки «Контроль» является подтверждением правильности ее заполнения.

После окончания календарного года в учетных карточках на 1 января следующего отчетного года отображается количество остатков продукции, находящихся на складе. При этом все карточки за прошедший год должны быть закрыты. Все закрытые учетные формы должны быть прошиты и сданы на хранение в архив.

При наличии разрешения главного бухгалтера предприятия и с указанием непосредственного руководителя конкретного подразделения организации, выполняющей функции снабжения и реализации продукции, ведение учетных форм может быть продолжено в течение следующего календарного года год. Если есть реальная потребность в открытии новых учетных форм, их можно открывать даже в середине года.

Если есть реальная потребность в открытии новых учетных форм, их можно открывать даже в середине года.

В том случае, если на предприятии налажен автоматический учет, то вся первичная документация, а также все регистры накопительного учета оперативного характера могут быть переведены на машинные носители информации.

Если руководство компании решит использовать программное обеспечение для ведения бухгалтерского учета, оно должно обеспечить полную возможность получения данных на бумажных носителях. Это касается даже информации, отображающей показатели из регистра бухгалтерского учета, внутренней отчетности компаний, а также других видов документов.

Стоит отметить тот факт, что необходимость использования учетных форм носит исключительно рекомендательный характер. Правда, нельзя отрицать, что они существенно облегчают процесс формирования бухгалтерской отчетности. Это помогает улучшить способность сотрудников склада ориентироваться, где и какие товары хранятся.

Складской учет для начинающих представлен в этом видео.

Формы | Формы и политики | Отдел бизнеса и финансов

Расширить все

Кредиторская задолженность

- Форма сертификации поставщика Brandeis (заменитель W9) (pdf)

- Запросить дубликат 1099

- Запрос платежа (Excel)

- Декларация об отсутствии квитанции (pdf)

- Соглашение с независимым консультантом (pdf) — ОБНОВЛЕНО ОТ ИЮЛЯ 2022 ГОДА

- Запрос и авторизация консультанта Университета Брандейса (Excel)

- Свидетельство об освобождении от уплаты налогов ST2 — Срок действия до января 2029 г. (pdf)

- Свидетельство покупателя об освобождении от налога с продаж ST5 — 2022. (pdf)

- Аванс для долгосрочной деятельности — отправьте запрос на авансовый платеж через MarketPlace+ **

- Запрос на оплату для сотрудников, не являющихся сотрудниками — Отправить через MarketPlace+ **

- Запрос авансового платежа — отправьте запрос авансового платежа через MarketPlace+.

**

** - Отчет о командировочных и деловых расходах для сотрудников — отправьте отчет о расходах через MarketPlace+ *

- Отчет о командировочных и деловых расходах для лиц, не являющихся сотрудниками – отправьте форму запроса на оплату лиц, не являющихся сотрудниками, через MarketPlace+ **

* Модуль «Расходы» в MarketPlace+ можно использовать для запроса возмещения для себя или с помощью функции «От имени» для других преподавателей/сотрудников в кампусе. Чтобы запросить доступ для представления расходов для других пользователей, отправьте электронное письмо по адресу: [email protected]

** Все эти формы можно найти на главной странице MarketPlace+ в раскрывающемся меню форм (над вашим списком дел)

Даты обучения, руководства по обучению и другая важная информация о MarketPlace+ доступны в разделе «Закупки и бизнес-услуги» на этом веб-сайте.

Касса

Мелкая касса

Депозит наличными или чеком

- Депозит наличными или чеком пособие по трудоустройству (pdf)

Финансовые системы

Запрос доступа к веб-интерфейсу отчетности

Запрос уведомления по электронной почте о закрытии отчетного периода

Общий бухгалтерский учет

Корректировка учета счета-фактуры поставщика по рабочим дням

Корректировка учета счета-фактуры поставщика — это механизм корректировки рабочих тегов, присвоенных счету-фактуре поставщика или проводке карты закупок.

- Справочник по корректировке счета-фактуры поставщика (pdf)

Корректировка учета заработной платы по рабочим дням

Корректировка учета заработной платы — это механизм корректировки рабочих тегов, присвоенных распределению затрат на заработную плату сотрудника после того, как эта ведомость была разнесена (ретроспективно).

- Справочник по корректировке учета заработной платы (pdf)

Запись в журнале рабочего дня

Запись в журнале — это механизм записи или корректировки учета финансовой операции. Общая сумма дебета журнала в долларах должна равняться общей сумме кредита в долларах.

- Запись в журнале справка (pdf)

Капитальные проекты Workday

Памятка по капитальному проекту (pdf)

Заявка на капитальный проект

Руководство по соблюдению требований к облигациям, не облагаемым налогом (pdf)

Начисление заработной платы

Информация для иностранных граждан (pdf)

Запрос дубликата 1042-S

Запрос дубликата W-2

Закупка

Заявление на открытие счета UPS

Procurement Systems Access (pdf) NEW 11.

Об авторе