Касса бухгалтерский учет: Организация работы кассы в бухгалтерском учете (нюансы)

Учет операций по онлайн-кассе — Азбука бухгалтера

Кассовые операции в организации не сводятся только к операциям по онлайн кассе. Их круг шире, но сегодня главной нашей темой будет бухгалтерский учет операций онлайн кассы.

Содержание статьи:

1. Учет операций по онлайн кассе в 2022 году

2. Учет операций по онлайн кассе

3. Онлайн касса для разовой операции

4. Онлайн кассы порядок ведения кассовых операций

5. Операция внесение денег в онлайн кассу

6. Онлайн касса расходные операции

7. Онлайн касса отмена операции

8. Бухгалтерский учет операций онлайн кассы

- Учет операций по онлайн кассе в 2022 году

Изменения в работе с онлайн кассами в текущем году:

- Официально закончен переход на формат фискальных данных ФФД 1.2 (особенно для тех, кто торгует маркированным товаром).

- Изменилась форма заявления для снятия с учета и регистрации онлайн кассы через личный кабинет ККТ на сайте ФНС РФ (сам кабинет тоже изменился).

- Проверки по онлайн кассам с марта 2022 года теперь только внеплановые.

- Добавились и еще добавятся новые маркированные товары, которые «пробивать» по онлайн кассе нужно с соблюдением соответствующих правил.

- Закончилась отсрочка для дистанционной торговли (курьеры, почта и т.п.) в отношении не указания кода маркировки в чеке (20 апреля).

- Продлен срок компенсации комиссии банков при использовании системы быстрых платежей (СБП) до 01.07.2022 (субъекты из реестра МСП).

- Действует временное разрешение не печатать бумажные чеки в некоторых случаях.

- Снижена комиссия за эквайринг для социально значимых товаров и услуг.

- Рассматривается вопрос о снятии льготы (работа без онлайн касс) на рынках. Преференции останутся лишь для ИП на ЕСХН с торговой точкой менее 15 кв. м.

2. Учет операций по онлайн кассе

Большинство расчетов наличными и электронными средствами платежа проводится сегодня через онлайн кассы, установленные в торговых залах и местах непосредственного оказания услуг, либо, наоборот, расположенных удаленно.

Следует различать «кассу организации» и «онлайн кассу».

Касса организации — это совокупность всех операций, связанных с движением наличных средств, иногда — денежных документов.

Онлайн-касса (контрольно-кассовая техника или ККТ, контрольно-кассовая машина или ККМ) — это соответствующее оборудование для кассовых операций в соответствии с требованиями Федерального закона от 22.05.2003 № 54-ФЗ. Операции по онлайн кассе — часть кассового учета.

Напомним, что в Законе № 54-ФЗ содержится и перечень тех, кто онлайн кассу может по-прежнему не применять (п. 2, 2.1, 3 статьи Закона № 54-ФЗ).

В организациях сегодня часть кассовых операций осуществляется с применением ККТ (расчеты за товары, работы, услуги, возврат денег при возврате товара и т.п.).

Некоторые кассовые операции под применение ККТ не попадает (выдача зарплаты, денег в подотчет, поступление займа, оплаты уставного капитала и т.п.).

Особые правила учета действуют по операциям, связанным с реализацией в розницу товаров, работ, услуг, оплаченных банковской картой.

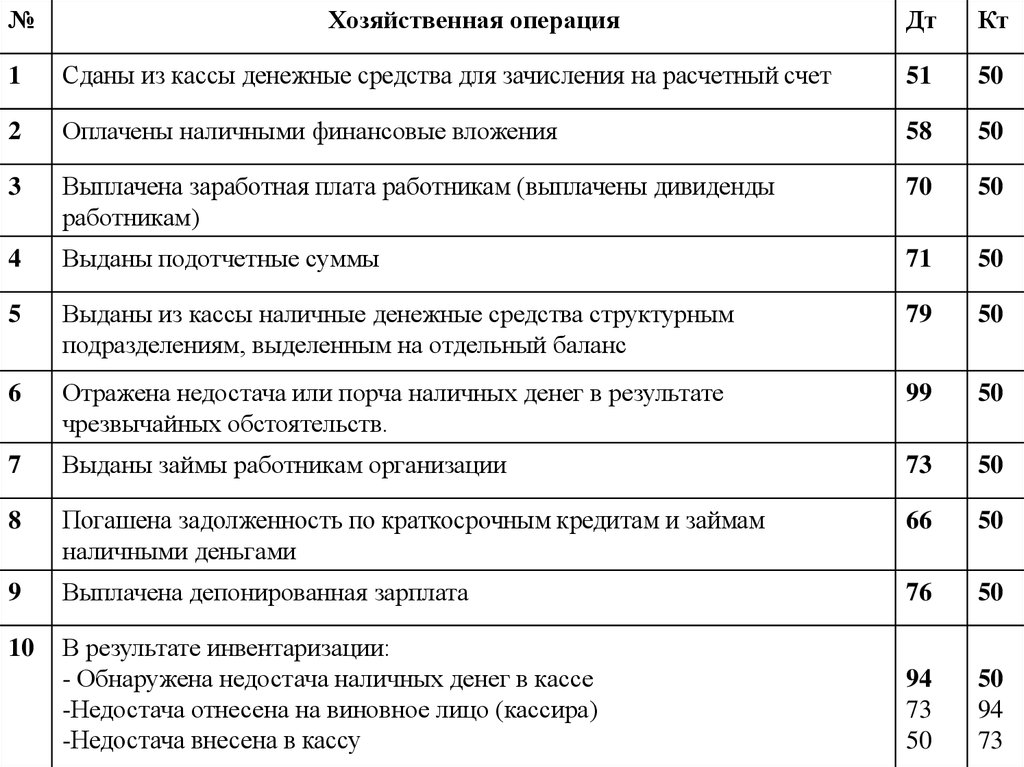

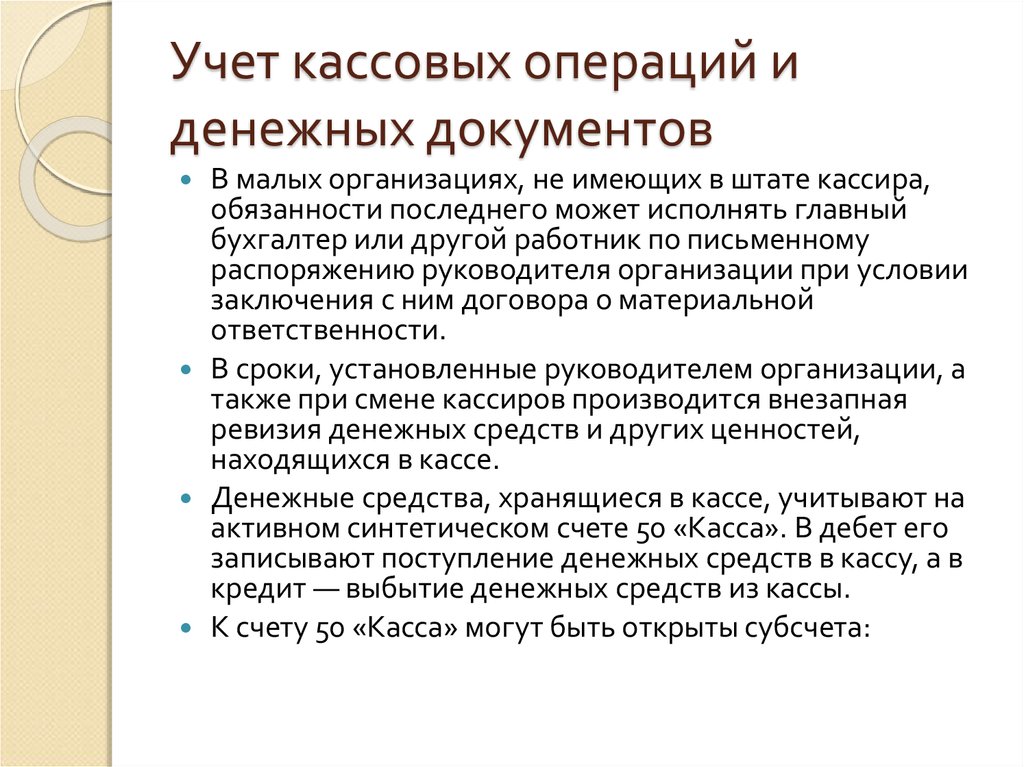

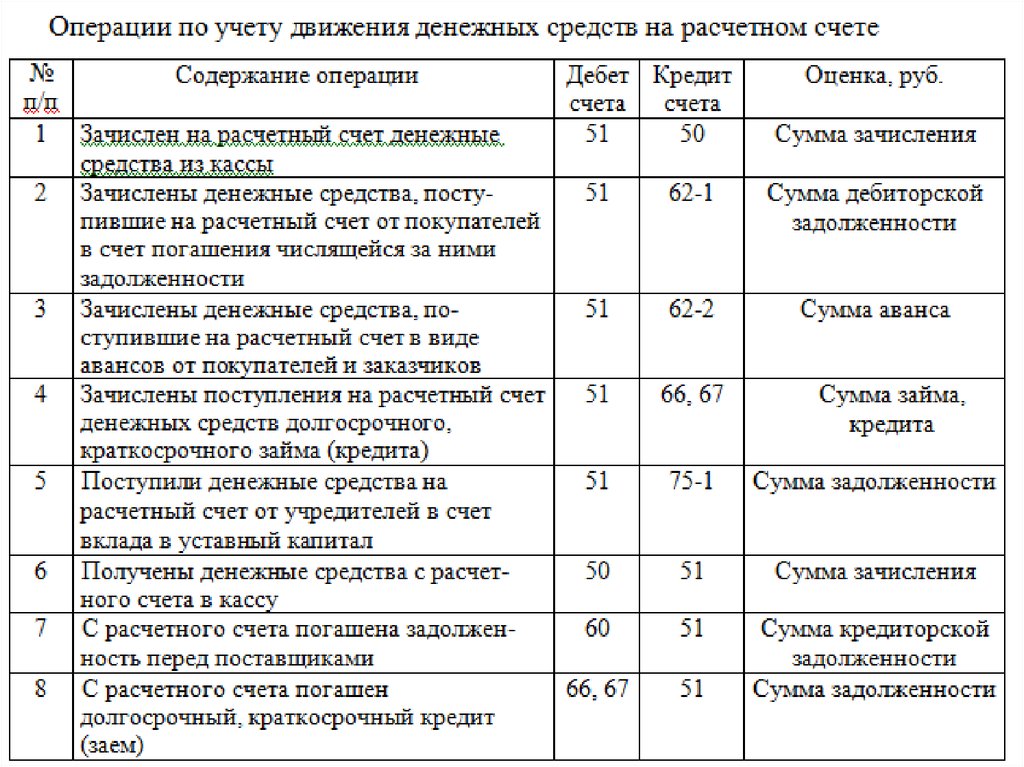

Основной нормативный документ, регламентирующий порядок кассовых операций — Указание ЦБ РФ № 3210-У от 11.03.2014.

- Онлайн касса для разовой операции

Существуют организации и ИП, которые не осуществляют розничных продаж, работают только с юридическими лицами и ИП. Если им вдруг понадобиться провести разовую операцию реализации физлицу, связанную с расчетом наличными или электронными средствами платежа, применять онлайн кассу они обязаны. Им нужна онлайн касса для разовой операции.

Онлайн касса для разовой операции может быть:

- куплена и оформлена на продавца. Минус — значительные затраты.

- взята в аренду «на 1 день». Такую услугу предлагают многие операторы, стоимость значительна, но все равно меньше, чем покупка онлайн-кассы на организацию или ИП. Большая стоимость обусловлена тем, что продавец даже при аренде онлайн-кассы «на 1 день» должен приобретать фискальный накопитель на себя, в собственность.

- Привлечения агента по продаже физлицу.

Продавец в такой сделке является принципалом. В случае, когда агент действует от своего имени, хоть и за счет принципала, онлайн касса для разовой операции принципала используется та, которая оформлена на агента. Об этом говорилось в Письмах Минфина РФ от 12.03.2021 № 03-00-03/17554, от 04.07.2018 № 03-01-15/46377. Минус — сложности с поиском агента, который согласится на проведение такой операции.

Продавец в такой сделке является принципалом. В случае, когда агент действует от своего имени, хоть и за счет принципала, онлайн касса для разовой операции принципала используется та, которая оформлена на агента. Об этом говорилось в Письмах Минфина РФ от 12.03.2021 № 03-00-03/17554, от 04.07.2018 № 03-01-15/46377. Минус — сложности с поиском агента, который согласится на проведение такой операции.

- Онлайн кассы порядок ведения кассовых операций

С 2017 года, после внесения изменений в Закон № 54-ФЗ, стало необязательным применение около 10 документов, которыми раньше оформлялись операции по онлайн кассе. Например:

- акты КМ-1-КМ3, КМ-9, касающиеся снятия показаний денежных счетчиков, перемещения ККМ и т.п.

- журналы КМ4, 5, 8 (журнал кассира-операциониста и аналогичные),

- отчеты-справки КМ6, 7.

Онлайн кассы порядок ведения кассовых операций сегодня требует обязательного оформления следующих документов по работе с ККМ:

- отчеты об открытии и закрытии кассовой смены,

- отчеты о закрытии фискального накопителя,

- кассовые чеки, в т.

ч. чек коррекции,

ч. чек коррекции, - некоторые другие.

Онлайн кассы порядок ведения кассовых операций предполагает следующее «взаимодействие» онлайн кассы с кассой организации:

- кассир в начале дня (смены) получает по РКО разменные деньги из кассы организации, в строке «основание» указывается информация по разменному фонду.

При удаленности кассы организации и онлайн кассы допускает использование рекомендованного ранее методологами механизма передачи разменного фонда через выдачу денег в подотчет кассиру, например, на 1 месяц. Нормативными документами этот процесс не регламентируется, но и запрета на него нет.

- в течение дня осуществляются операции по онлайн кассе,

- в конце смены кассир создает отчет о ее закрытии, сдает по приходному ордеру наличные денежные средства в кассу организации.

- отдельным приходным ордером оформляется возврат остатка разменной монеты.

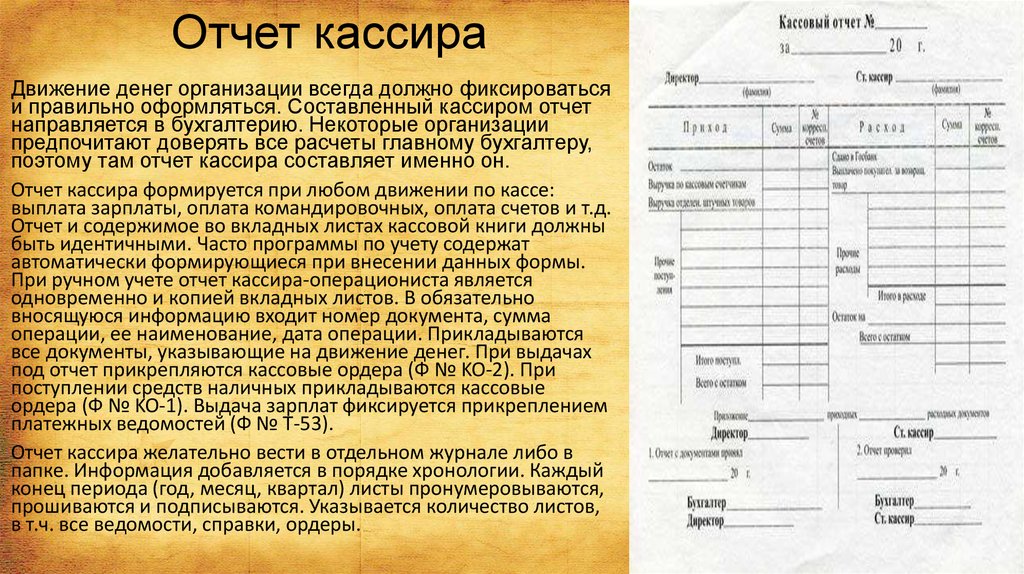

Отчет о закрытии смены — обязательный документ, оформляется не позднее 24 часов после открытия смены.

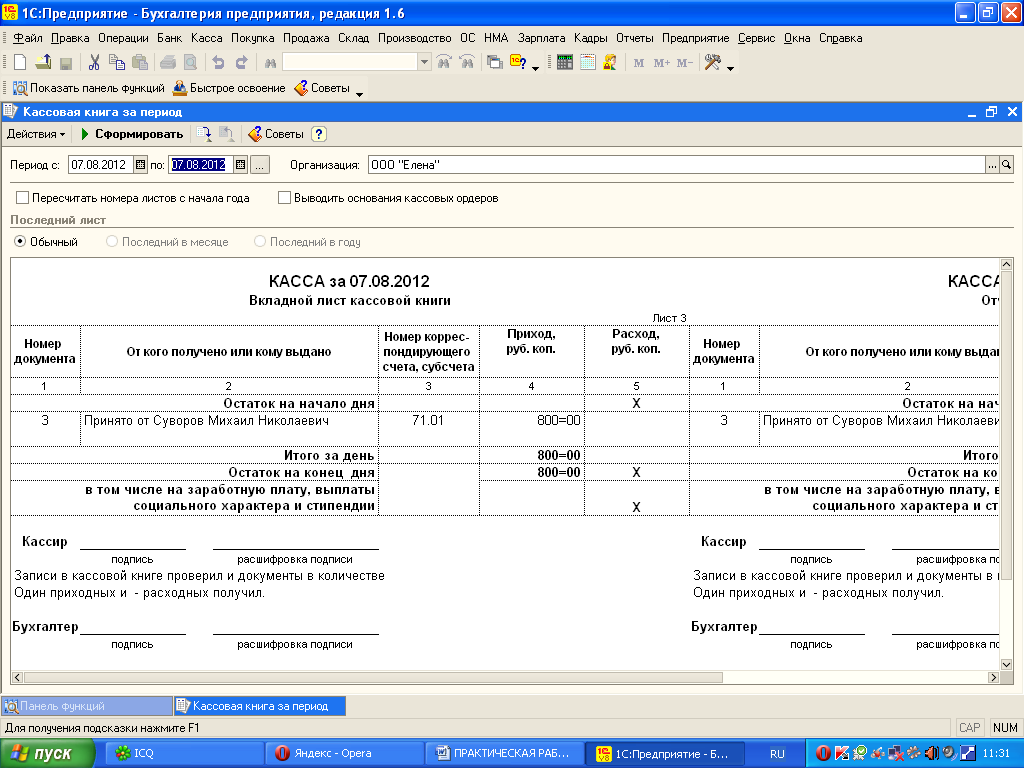

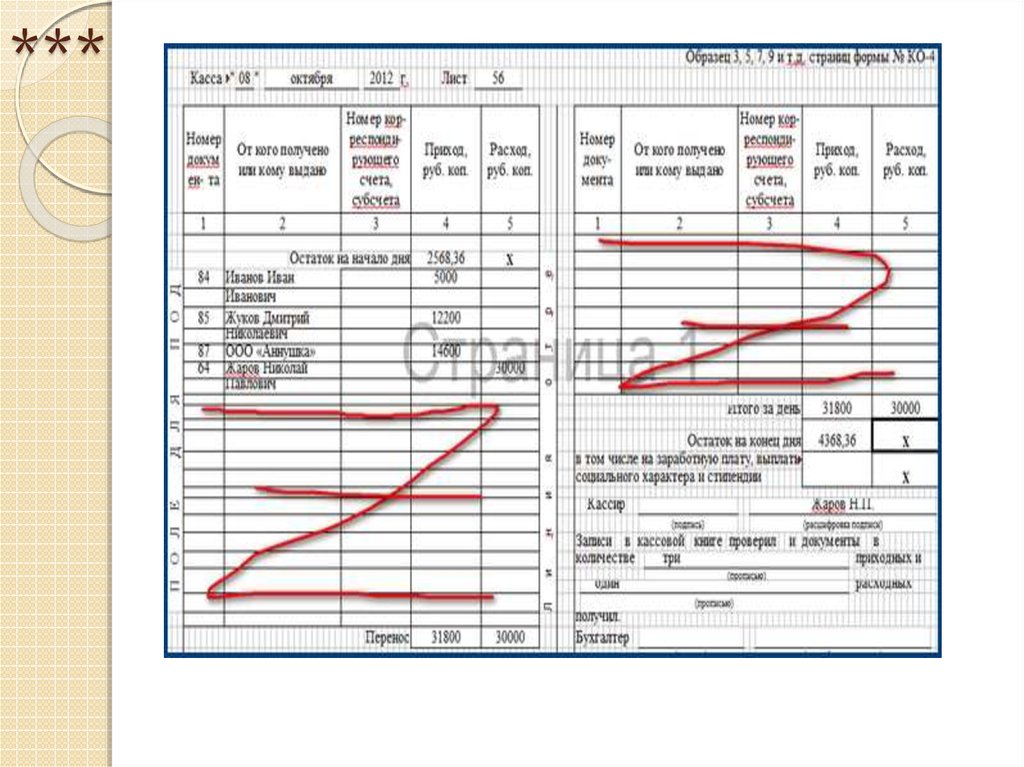

Все операции, оформленные РКО и ПКО, отражаются в кассовой книге. В нашем случае в кассовую книгу попадет один РКО и два ПКО.

Каждый чек отражать в кассовой книге не нужно. РКО оформляется только общая сумма за день (смену). Такой порядок предусмотрен статьей 1.1 Закона № 54-ФЗ п. 4.1 Указания № 3210-У.

Форматы и реквизиты фискальных кассовых документов должны соответствовать требованиям, установленном в Приказе ФНС РФ от 14.09.2020 № ЕД-7-20/662@.

- Операция внесение денег в онлайн кассу

Операция внесение денег в онлайн кассу всегда осуществляется только после открытия смены.

Внесение разменной монеты в начале дня обсудили выше.

Операция внесение денег в онлайн кассу в современных аппаратах возможна и в течение смены.

Отметим, что это операция внесение денег в онлайн кассу не является фискальной (не требует пробития чека). Она так и называется «внесение денег». Существует и обратная операция «выемка (выдача) денег».

Не следует путать такие операции по внесению денег с классическим поступлением денег в онлайн кассу, связанных с получением оплаты за товары, работы, услуги, в том числе получения авансов и предоплат.

При проведении каждой операции поступления денежных средствах в виде расчетов создается кассовый чек (бумажный или электронный).

- Онлайн касса расходные операции

Онлайн касса расходные операции не так часто используются.

Это такие операции, как:

- возврат денег за возвращенный товар,

- выдача денежных средств за товар, принятый на комиссию,

- выдача выигрышей,

- оплата вознаграждения по агентским договорам,

- оплаты закупок от населения,

- некоторые другие случаи.

Пожалуй, только первая из перечисленных достаточно распространена.

Возврат денег при возврате товара зависит от 2-х моментов: даты возврата товара (в тот же день, либо в течение 14 дней, установленных на возврат товара) и способа возврата денег (наличные или безналичные).

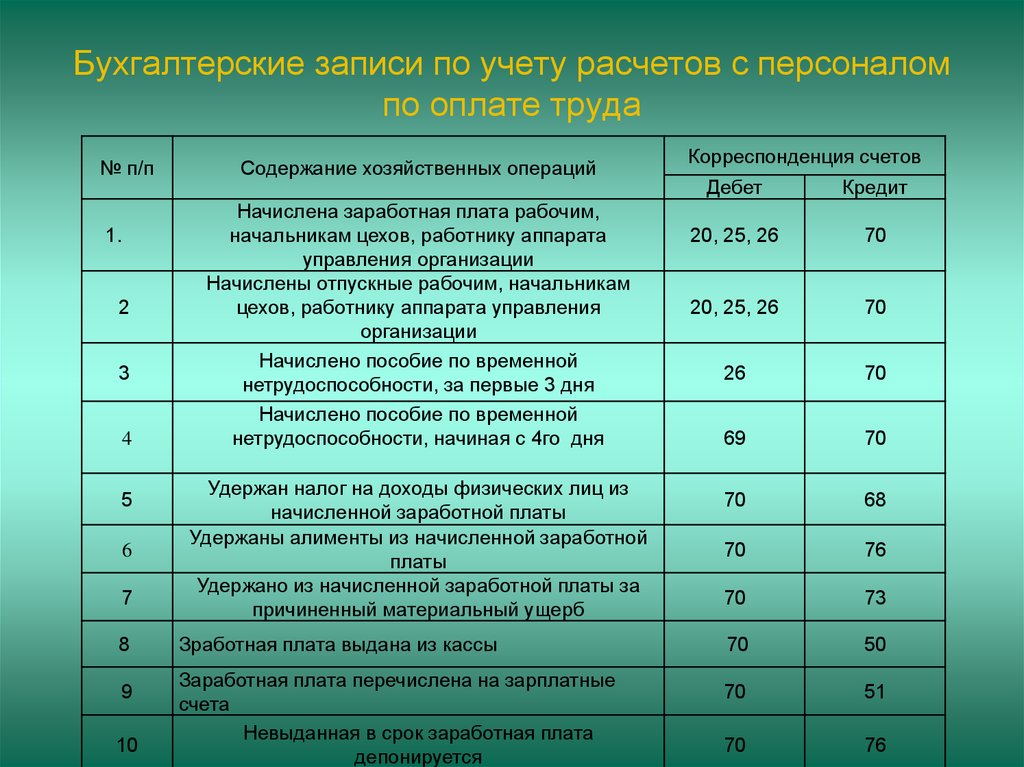

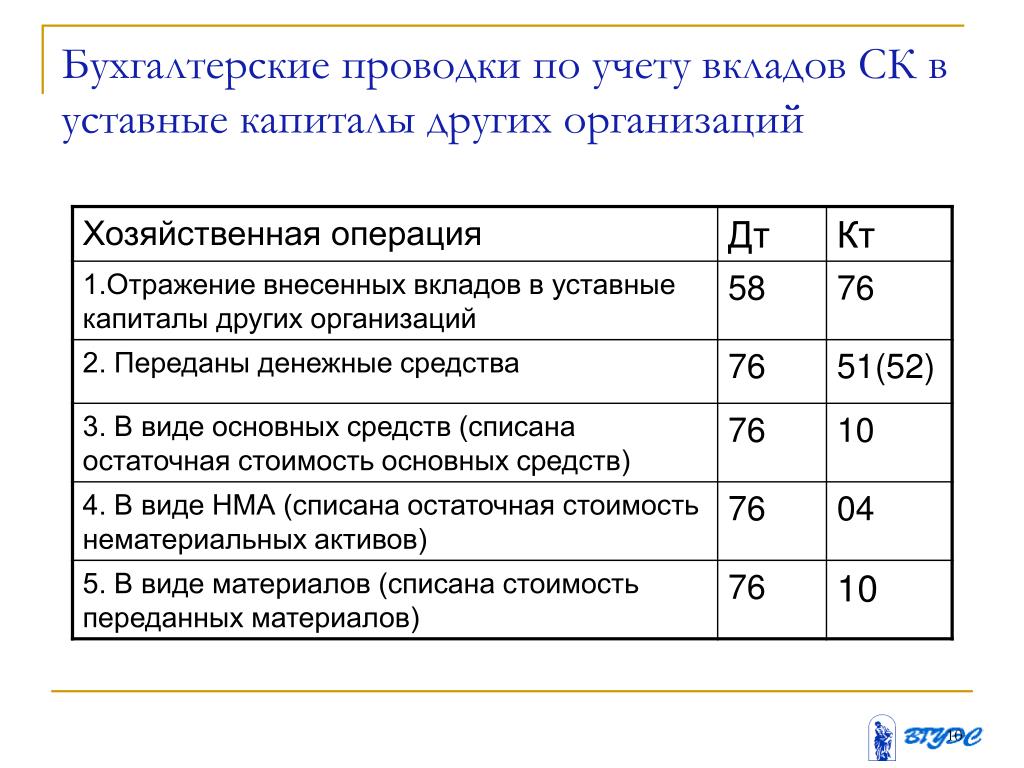

Бухгалтерские проводки (онлайн касса расходные операции):

- Дебет 76 (60) Кредит 50 — при возврате наличных денег,

- Дебет 76 (50) Кредит 57 — если суммы должны быть возращены на банковскую карту.

- Онлайн касса отмена операции

Онлайн касса отмена операции может быть произведена до печати чека и отправки данных в ФНС, если кассир заметил ошибку в процессе формирования чека. Многие ККМ позволяют «сделать шаг назад» и вернуться, например, к формированию списка товаров.

Если чек пробит, то отменить операцию можно как сразу после первоначального формирования чека, так и по истечению какого-то времени. Но это уже делается путем создания документов коррекции.

При формате фискальных данных ФФД 1.05 оформляется возврат прихода и новый чек на приход, при форматах ФФД 1.1 и 1.2 — пробивается чек коррекции.

При этом кассир должен выбрать один из 2-х возможных признаков расчета:

- коррекция прихода,

- коррекция расхода.

Онлайн касса отмена операции может проводиться как по инициативе работника, при самостоятельно обнаруженной ошибке (тип коррекции «самостоятельная операция), так и по требованию ФНС РФ (тип коррекции «по предписанию»). Нужно указать документ-основание и его номер (бухсправка, объяснительная кассира, предписание и т.п.).

Проводки же корректируются, как правило, в соответствии с бухгалтерской справкой, либо на основании фискальных документов. Допустимо как сторнирование неверной записи и создании новой, так и отражение разницы. Например, если изначально сумма была пробита меньше, чем требуется.

- Бухгалтерский учет операций онлайн кассы

Бухгалтерский учет операций онлайн кассы подразумевает отражение по счетам учета различных расчетов с контрагентами.

Учет операций по онлайн кассе ведется по правилам кассового учета, который можно разделить на обычный (базовый) и упрощенный.

При базовом учете оформляются ПКО и РКО, ведется кассовая книга, устанавливается лимит кассы.

При упрощенном учете можно не устанавливать лимит кассы. ИП могут не вести кассовую книгу, не создавать ПКО и РКО.

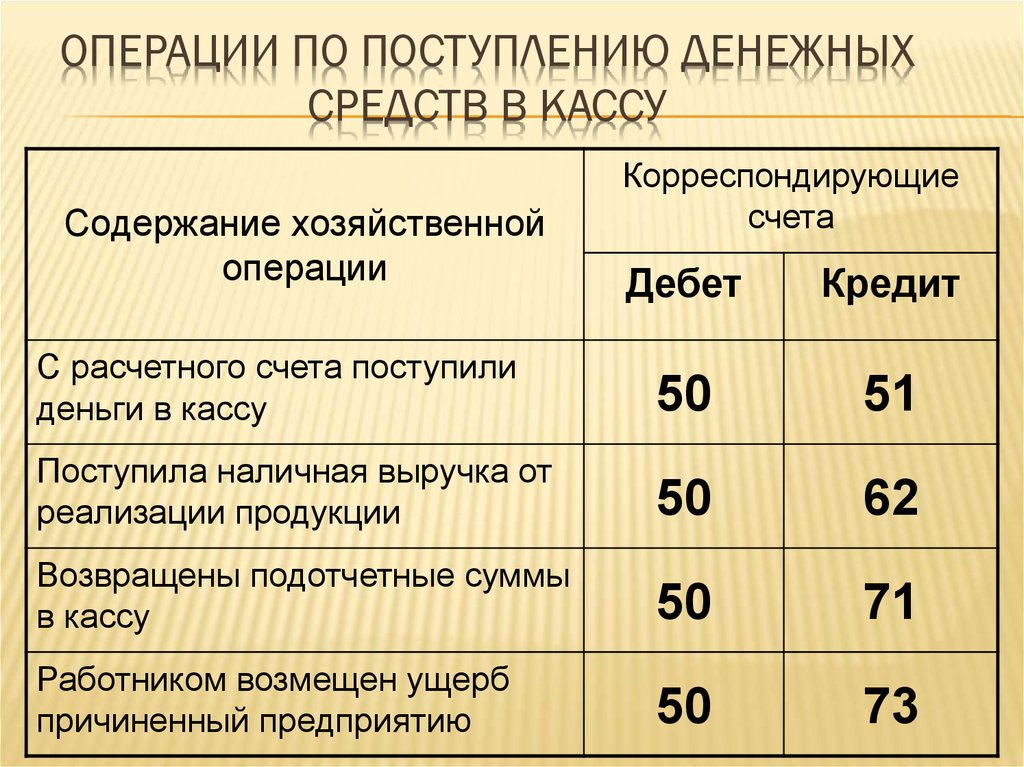

Типовые операции по онлайн кассе приведены в таблице 1.

Таблица 1.

| Операция | Дебет | Кредит |

| Выдача из кассы разменной монеты для онлайн-кассы | 50.02 | 50.01 |

| Выдача разменной монеты кассиру в подотчет | 71.01 | 50.01 |

| Закрытие смены онлайн кассы. | 50.01 | 90.01 (розница без аналитики), 62.01 (62.02) (продажи юридическим лицам (в т.ч. авансы), розница с аналитикой). |

| Возврат денежных средств покупателю. | 76 (60) | 50.02 |

| Возврат остатка разменного фонда | 50.01 | 50.02 (71.01) |

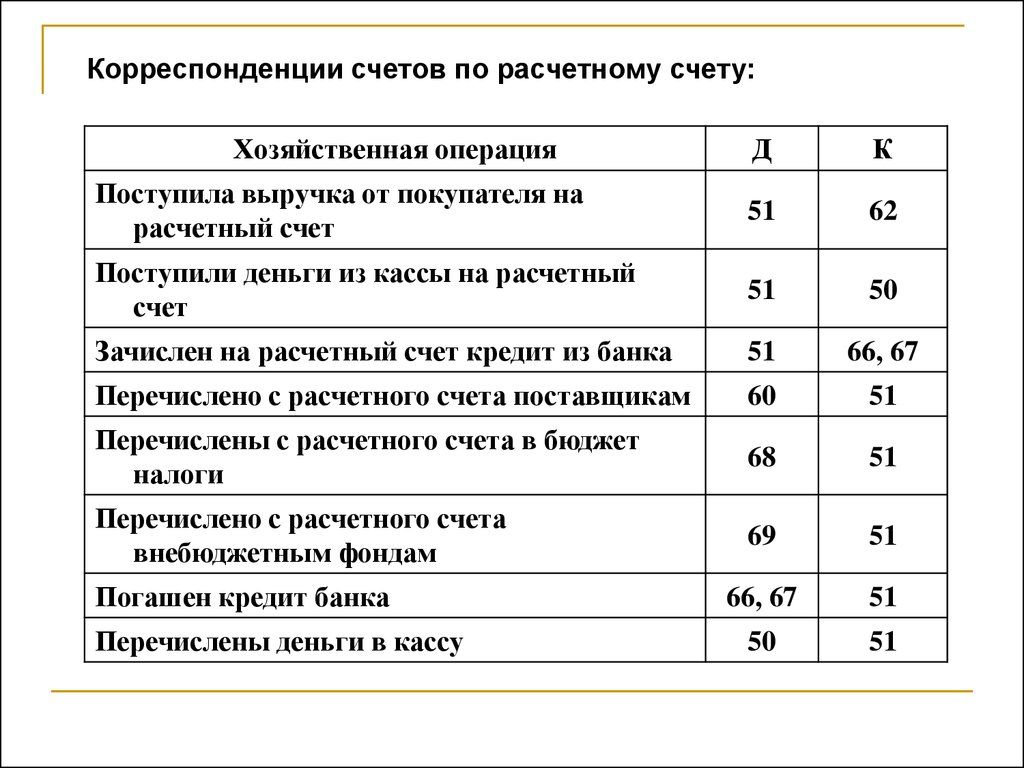

Типовые проводки при расчетах электронными средствами платежа приведены в таблице 2.

Таблица 2.

| Операция | Дебет | Кредит |

| Расчет электронными средствами платежа при продаже в розницу | 57. 01 01 | 90.01 |

| Расчет электронными средствами платежа при продаже юрлицам, либо в случаях ведения аналитического учета реализаций | 57.01 | 62.01 |

| Поступление денежных средств от банка-партнера на расчетный счет организации | 51 | 57.01 |

| Отражение комиссии банка по эквайрингу | 91.02 | 57.01 |

Мы с вами рассмотрели учет операций по онлайн кассе, внесение денег в онлайн кассу, расходные операции, некоторые другие важные моменты. Если у вас остались вопросы, задавайте их в комментариях.

Подробнее про онлайн-кассы и операции с денежными средствами смотрите в нашем мастер-классе

Наши курсы

Консультации

Приобрести программы 1С

Подписывайтесь на наш телеграм

Группа вконтакте

Наш канал на яндекс-дзен

Рутюб канал

Учет операций по онлайн-кассе

КАССА | это.

.. Что такое КАССА?

.. Что такое КАССА?ТолкованиеПеревод

- КАССА

- 1. наличные деньги, имеющиеся у предприятия; 2. структурное подразделение предприятия, организации, учреждения, выполняющее кассовые операции; 3. в бухгалтерском учете счет, на котором отражаются движение, поступление и выдача «наличных денег». Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные — руководитель организации и главный бухгалтер или лица, ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя организации, подпись руководителя на расходных кассовых ордерах не обязательна. Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно чернилами или шариковыми ручками или выписаны на пишущей (вычислительной) машине.

320. В тех случаях, когда из-за отдаленности обслуживаемого учреждения платежная или расчетно-платежная ведомость не может быть возвращена доверенным лицом в кассу централизованной бухгалтерии по истечении трех дней, выплата заработной платы должна производиться через подотчетное лицо. В этих случаях сумма, необходимая для выплаты заработной платы, выдается подотчетному лицу из кассы по расходному кассовому ордеру и относится на субсчет 160 «Расчеты с подотчетными лицами». При выдаче денег из кассы в подотчет нескольким лицам взамен индивидуальных расходных кассовых ордеров применяется ведомость на выдачу денег из кассы подотчетным липам ф. 317. По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен: а) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»: б) составить реестр депонированных сумм; в) в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью.

320. В тех случаях, когда из-за отдаленности обслуживаемого учреждения платежная или расчетно-платежная ведомость не может быть возвращена доверенным лицом в кассу централизованной бухгалтерии по истечении трех дней, выплата заработной платы должна производиться через подотчетное лицо. В этих случаях сумма, необходимая для выплаты заработной платы, выдается подотчетному лицу из кассы по расходному кассовому ордеру и относится на субсчет 160 «Расчеты с подотчетными лицами». При выдаче денег из кассы в подотчет нескольким лицам взамен индивидуальных расходных кассовых ордеров применяется ведомость на выдачу денег из кассы подотчетным липам ф. 317. По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен: а) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»: б) составить реестр депонированных сумм; в) в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью.

Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируют после их выдачи. Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. Главный (старший) кассир перед началом рабочего дня’выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег; 4. специально оборудованное помещение для приема, хранения, выдачи денег и других ценностей.

Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируют после их выдачи. Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. Главный (старший) кассир перед началом рабочего дня’выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег; 4. специально оборудованное помещение для приема, хранения, выдачи денег и других ценностей.

Большой бухгалтерский словарь. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999.

Игры ⚽ Поможем сделать НИР

Синонимы:

кабинка, котел, кружка, наличность, общак, сберкасса, страхкасса, феорикон, шлифкус, ящик

- КАРТЫ ВЫРАБОТКИ

- «КАССА»

Полезное

Что такое аудит кассового аппарата? | Малый бизнес

Майкл Кертис

Будь то многомиллионная компания с франшизами по всему миру или киоск с лимонадом по соседству, каждый бизнес, который получает деньги, должен вести учет этих денег. Это делает процесс аудита кассового аппарата важной частью бухгалтерского процесса для вашего бизнеса. Некоторые организации делают это за смену, а некоторые в конце рабочего дня, но в какой-то момент каждая касса проходит аудит.

Это делает процесс аудита кассового аппарата важной частью бухгалтерского процесса для вашего бизнеса. Некоторые организации делают это за смену, а некоторые в конце рабочего дня, но в какой-то момент каждая касса проходит аудит.

Определение

Аудит кассового аппарата (также называемый сверкой кассового аппарата или просто «обратным отсчетом кассового аппарата») — это процесс, посредством которого вы сравниваете отчеты о продажах за день с суммой денег наличными, чеками и кредитом. квитанции, которые вы приняли. В ходе проверки вы ищете бухгалтерские ошибки и пытаетесь их исправить. Например, если кассир выдал неверную сдачу при совершении операции, это будет видно при проверке.

Инструменты

То, что вам нужно для проверки кассового аппарата, зависит от вашей системы учета. Некоторые предприятия используют сложные системы торговых точек, которые компьютеризируют весь процесс. В этом случае вам понадобится компьютерная система и доступ к программе.

В зависимости от программы вы запускаете «квитанцию на конец дня» или «журнал аудита», в котором отображаются все транзакции. Если вы проводите аудит вручную, вам просто нужен калькулятор, дневные квитанции и любая форма отслеживания, которую использует ваша компания.

В зависимости от программы вы запускаете «квитанцию на конец дня» или «журнал аудита», в котором отображаются все транзакции. Если вы проводите аудит вручную, вам просто нужен калькулятор, дневные квитанции и любая форма отслеживания, которую использует ваша компания.

Цели

Цель проверки кассового аппарата состоит в том, чтобы убедиться, что дневные поступления соответствуют дневному поступлению денег. Это небольшая часть общего процесса бухгалтерского учета бизнеса. Вам гораздо проще найти ошибки и несоответствия в каждом ящике, чем в общих финансах бизнеса. Это также упрощает определение того, кто допустил ошибку, и определить, является ли это проблемой бухгалтерского учета или кражей.

Передовой опыт

Существует множество методов, которые могут повысить эффективность проверок кассовых аппаратов. Некоторые из них зависят от вашей отрасли или типа бизнеса. Один из универсальных методов – это проверка кассового аппарата после каждой смены с сотрудником, ответственным за кассу.

Это также хорошее время, чтобы проверить наличие пустот, потому что это может быть признаком усадки или даже прямой кражи. Осуществляйте безопасное сбрасывание или подготовьте деньги к банковскому депозиту сразу после проведения проверки, чтобы избежать инцидентов с потерей или неправильным размещением денег. Сохраняйте записи о проверках вашего реестра для дальнейшего использования.

Это также хорошее время, чтобы проверить наличие пустот, потому что это может быть признаком усадки или даже прямой кражи. Осуществляйте безопасное сбрасывание или подготовьте деньги к банковскому депозиту сразу после проведения проверки, чтобы избежать инцидентов с потерей или неправильным размещением денег. Сохраняйте записи о проверках вашего реестра для дальнейшего использования.

Ссылки

- Университет Тринити: обработка и учет денежной политики

Автор биографии

Майкл Кертис начала профессионально писать в 2001 году. работа появилась в журналах «Insurance Today», «Mobile and PDAs» и «Curve Magazine». Кертис имеет степень бакалавра искусств в области коммуникаций Университета штата Луизиана.

Мелкая касса и денежные ящики

Содержание

- Управление счетами мелкой наличности и денежного ящика

- Создание нового фонда мелкой наличности/денежного ящика

- Увеличение/уменьшение мелкой наличности/средств в денежном ящике или закрытие счета

- Изменение имен хранителей

- Пополнение мелкой денежной наличности

- О мелкой наличности в финансовой системе Куали (KFS)

- Формы

Средства контроля и процедуры для мелкой денежной наличности/денежного ящика обеспечивают надлежащее создание и содержание мелкой денежной наличности/денежного ящика, а также надлежащую сохранность активов университета.

Фонды мелкой наличности могут быть созданы для оплаты мелких или нечастых расходов, если получение университетского чека или использование закупочной карты нецелесообразно.

См. также: Политика университета 3.21 Авансовые платежи (включая мелкую денежную наличность и дебиторскую задолженность)

Определение мелкой денежной наличности

Минимальная сумма наличных денег, хранящаяся в кассе для оплаты мелких расходов (75 долларов США и меньше), когда закупочная карточка не может быть использовал. Сверка средств должна производиться не реже одного раза в месяц и каждый раз, когда для пополнения фонда запрашивается ваучер на выплату средств (DV).

Ведение счетов мелкой наличности и денежных ящиков

- Все небольшие суммы наличных средств должны быть заперты в ящике и храниться в надежном месте.

- Крупные суммы наличных средств должны находиться в сейфе.

- Квитанции должны предоставляться для всех платежей наличными. В квитанциях должны быть указаны дата, имя лица, получившего наличные деньги, сумма наличных денег и деловая цель.

- Средства не должны использоваться на личные расходы.

- Выверка фонда мелкой наличности/денежного ящика должна выполняться и периодически проверяться руководителем кастодиана.

- Надзорный орган должен проводить периодические необъявленные проверки фонда мелкой наличности/денежного ящика.

Обязанности хранителя и супервизора

Кастодиан (роль менеджера по работе с клиентами) отвечает за:

- Сохранение средств.

- Ведение квитанций и подробных записей для поддержки всех транзакций.

- Поддержание надлежащего остатка денежных средств в кассе.

- Обеспечение постоянного баланса мелкой наличности/денежного ящика (деньги в кассе и квитанции равны общей сумме мелкой наличности).

- Завершение ежемесячной сверки. См. формы ниже для шаблона сверки.

- Ежегодно удостоверять в бухгалтерии, что остаток средств равен остатку на счете, что они по-прежнему являются хранителем, и что фонд сверяется не реже одного раза в месяц.

Надзорные органы (роль ответственного за учетную запись) отвечает за:

- Периодическую проверку сверок.

- Проведение внезапных проверок фонда (квитанции и наличные деньги).

- Ежегодно удостоверять в Бухгалтерии остаток мелкой наличности/денежного ящика, а также периодическую проверку баланса и сверки. Бухгалтерия будет отправлять напоминания в мае каждого года.

Верх

Создание нового фонда мелкой наличности/денежного ящика

- Заполните форму «Учредить новый фонд мелкой наличности/денежного ящика или изменить начальную сумму». Заполнение формы отправит запрос в бухгалтерию, где запрос будет одобрен или отклонен.

- После получения одобрения от Бухгалтерии запросите новый счет мелкой наличности/денежного ящика. Инструкции см. в разделе Настройка учетных записей и управление ими.

- Прикрепите к запросу подтверждение по электронной почте, которое вы получили от бухгалтерии.

- Используйте следующую информацию для завершения запроса:

- Субфонд – БАЛШТ

- HEFC – PCSH для мелкой наличности и CDRW для денежных ящиков

- Менеджер по работе с клиентами — Хранитель (см. обязанности ниже)

- Супервайзер по счетам – Супервайзер хранителя (см. обязанности ниже)

- Текст о расходах — «Расходы не допускаются»

- Текст дохода — «Доход не разрешен»

- Текст цели — утвержденная сумма и назначение, например, «200,00 долларов мелкой наличности для … для возмещения расходов на небольшие покупки».

- Прикрепите к запросу подтверждение по электронной почте, которое вы получили от бухгалтерии.

- Настройте хранителя мелкой денежной наличности в качестве типа поставщика хранителя мелкой денежной наличности (RF).

- Позволяет использовать причину платежа «Пополнение запаса мелких денежных средств», которая имеет больше кодов объекта, чем причина платежа «Возмещение личных расходов».

- Выделение хранителей мелкой наличности в качестве отдельных типов поставщиков не позволяет нам отправлять налоговую форму 1099.

- Заполните DV с указанием причины платежа «Z» хранителю (используя его запись о сотруднике вместо записи о поставщике) счета мелкой наличности/денежного ящика. Сумма равна первоначальной сумме фонда мелкой наличности/денежного ящика.

- Для этой транзакции используйте код объекта 1100-мелкая касса или 1101-денежный ящик

- Номер счета — это новый счет мелкой наличности/денежного ящика.

- Используйте имя хранителя для оплаты в качестве наемного работника (это отличается от возмещения, описанного ниже).

- Обналичьте чек, когда получите его. Наличные становятся мелкой наличностью или денежным ящиком.

Бухгалтерские проводки

Используется для записи первоначальной стоимости мелкой наличности/денежного ящика. Этот счет не изменяется, если не изменяется стоимость мелкой наличности/денежного ящика. Все проводки по возмещению мелких денежных сумм относятся на расчетный счет, не оригинальный счет мелкой наличности .

В DV используйте причину платежа «Z» и перечислите к оплате хранителю счета мелких наличных денег/денежного ящика. Приложите копию разрешения.

Счет мелкой наличности | 1100 | 100 долларов |

ИЛИ

Счет денежного ящика | 1101 | 100 долларов |

Верх

Увеличение/уменьшение суммы мелкой наличности/наличных средств в ящике или закрытие счета

Увеличение средств

- Заполните форму Создание нового фонда мелкой наличности/наличных денег в ящике или изменение начальной суммы. Заполнение формы отправит запрос в бухгалтерию, где запрос будет одобрен или отклонен.

- После получения одобрения на увеличьте свой кассовый аппарат для мелкой наличности/денежного ящика, заполните DV, причина платежа «Z», для дополнительных средств, используя запись о сотруднике вместо записи о продавце мелкой наличности.

Код объекта для этой транзакции: 1100-мелкая касса или 1101-денежный ящик.

Код объекта для этой транзакции: 1100-мелкая касса или 1101-денежный ящик. - Если есть квитанции, которые необходимо зачислить на счет, подготовьте электронный документ о распределении доходов и расходов (DI) и прикрепите квитанции в качестве резервной копии.

Используется для записи увеличения утвержденного остатка наличных денег/денежного ящика. Этот счет не изменяется, если не изменяется стоимость мелкой наличности/денежного ящика. Все операции по возмещению мелких денежных сумм относятся к расчетному счету 9.0097 не оригинальный счет мелкой наличности .

В DV используйте причину платежа «Z» и перечислите к оплате хранителю счета мелких наличных денег/денежного ящика. Приложите копию разрешения.

Счет мелкой наличности | 1100 | $150 |

ИЛИ

Счет денежного ящика | 1101 | $150 |

Уменьшение средств

- Заполните Форму создания новой мелкой наличности/наличных средств в выдвижном ящике или форму изменения первоначальной суммы.

Заполнение формы отправит запрос в бухгалтерию, где запрос будет одобрен или отклонен.

Заполнение формы отправит запрос в бухгалтерию, где запрос будет одобрен или отклонен. - После утверждения уменьшите мелкую наличность/денежный ящик, заполните электронный документ «Предварительный депозит» (AD) и внесите наличные деньги в кассу. Код объекта для этой транзакции: 1100-мелкая касса или 1101-денежный ящик.

- Если есть квитанции, которые необходимо зачислить на счет, подготовьте электронный документ о распределении доходов и расходов (DI) и прикрепите квитанции в качестве резервной копии.

Используется для уменьшения наличных денег в ящике для мелкой наличности. Этот счет не изменяется, если не изменяется стоимость мелкой наличности/денежного ящика. Все операции по возмещению мелких денежных сумм списываются с расчетного счета , а не с первоначального счета мелких денежных сумм 9.0098 .

В электронном документе AD кредитуйте счет мелкой наличности/денежного ящика.

Счет мелкой наличности | 1100 | 100 долларов |

ИЛИ

Счет денежного ящика | 1101 | 100 долларов |

Закрытие счета

- Завершите редактирование учетной записи в KFS, чтобы закрыть счет мелкой наличности/денежного ящика. См. инструкции в разделе Настройка учетных записей и управление ими.

Верх

Изменение имен хранителей

Заполните Форму отчетности о переводе мелкой наличности/наличных денежных средств в кассовом фонде. Новый хранитель также должен быть настроен как продавец в KFS.

Верх

Пополнение мелкой наличности

По завершении каждого дня продажи кассовый аппарат должен провести сверку. Сумма в денежном ящике должна быть равна балансу, с которым он был установлен. Если оставшиеся средства не соответствуют точной сумме дневных продаж, для учета этого может быть добавлена дополнительная строка к депозиту продаж. Сумма продаж будет либо увеличена (избыток, +сумма), либо уменьшена (недостача, -сумма) за этот день с использованием кода объекта 6400 Избыток/короткий – наличные.

Если оставшиеся средства не соответствуют точной сумме дневных продаж, для учета этого может быть добавлена дополнительная строка к депозиту продаж. Сумма продаж будет либо увеличена (избыток, +сумма), либо уменьшена (недостача, -сумма) за этот день с использованием кода объекта 6400 Избыток/короткий – наличные.

Используется для пополнения кассы наличными. Этот счет не изменяется, если не изменяется стоимость мелкой наличности/денежного ящика. Все операции по возмещению мелких денежных сумм списываются с расчетного счета , а не с первоначального счета мелких денежных сумм .

В DV используйте причину платежа «K», подлежащую оплате хранителю счета мелкой наличности, используя тип поставщика Хранитель мелкой наличности. Вы должны приложить копии квитанций с DV.

Операционный счет | 6ХХХ | 42,13 $ |

Top

О мелкой денежной наличности в финансовой системе Kuali (KFS)

В KFS счет мелкой денежной наличности представлен балансом кода объекта в учетной записи KFS.

Об авторе