Касса в бухгалтерском учете это: Организация работы кассы в бухгалтерском учете (нюансы)

Учет наличности в кассе > Контроль за наличностью и кассовые операции > Применение МСФО в бухгалтерском учете

Для каждой компании удобно всегда иметь под рукой какую-то сумму наличных денег для немедленной оплаты каких-нибудь расходов, например такси и почтовых марок. Обычно это целые суммы в 100 или 500 долларов.

Наличность в США и Европе применяется только для очень мелких операций, поэтому в кассе денег много не требуется. За все операции по счету «Касса», создаваемому для этих целей, как правило, отвечает один человек.

Обычно этот счет открывается выпиской чека на какую-либо сумму, допустим, 100 долларов (это называется образованием фонда наличности). Этой суммы должно быть достаточно для покрытия расходов месяца. Одновременно делается следующая проводка:

|

Касса |

$ 100 |

|

|

Наличность |

100 |

|

|

Образуется фонд наличности. |

Чек оплачивается, кассир получает наличные деньги и хранит их в сейфе. Это также соответствует российским методам учета кассы.

Одним из удобств использования данного счета является то, что нет необходимости делать проводки при выплатах из фонда. Только при пополнении фонда необходимо сделать соответствующую проводку.

При выплате из фонда составляется кассовый ваучер — это аналог нашего расходного ордера, который подписывается получателем денег. Если предъявляется счет-фактура, она должна быть прикреплена к ваучеру. Лицо, ответственное за операции по фонду, должно следить за соответствием наличных денег и сумм по ваучерам общей сумме фонда.

Фонд должен время от времени пополняться. Для этого кассир предъявляет ваучеры лицу, ответственному за пополнение счета. Последний проверяет всю документацию и, если все в порядке, выписывает новый чек.

Для определения того, какие счета следует дебетовать, ваучеры сортируются и суммируются в зависимости от цели платежа. После отражения всех операций в бухучете ваучеры проштамповываются.

Допустим, что фонд «Касса» в 100 долларов в настоящий момент имеет фактический остаток в 7.40 доллара (точка здесь — эквивалент десятичной запятой — так принято в МСБУ. Запятая применяется для отделения разрядов тысяч).

Суммированные ваучеры показывают уплату 22.75 доллара за транспорт (такси), 50.80 доллара за марки, 19.05 доллара — аванс.

Вместе эти суммы составляют 92.60 доллара.

После того как вся эта информация проходит проверку, выписывается чек на 92.60 доллара и делаются следующие проводки:

|

Транспортные расходы |

$ 22.75 |

|

|

Почтовые расходы |

50. |

|

|

Авансы сотрудникам |

19.05 |

|

|

Наличность |

92.60 |

|

|

Оплата наличных расходов из кассы. |

80

80

В конце бухгалтерского периода фонд «Касса» должен быть полностью восстановлен. Размер необходимого фонда наличных денег может постоянно корректироваться в процессе деятельности компании.

Недостача и излишек наличности

Ошибки могут происходить при размене денег или непосредственно при расчетах. Во всех случаях сумма расхождения должна быть дебетована или кредитована на счет «Недостача и излишек наличности». Счет является активно-пассивным (это весьма редкий случай в иностранном учете

Во всех случаях сумма расхождения должна быть дебетована или кредитована на счет «Недостача и излишек наличности». Счет является активно-пассивным (это весьма редкий случай в иностранном учете

Допустим, что в прошлом примере остаток составил не 7.40, а 6.10 доллара (недостача). Для восстановления фонда уже требуется сумма в 93.90 доллара.

В этом случае делаются следующие проводки:

|

Транспортные расходы |

$ 22.75 |

|

|

Почтовые расходы |

50.80 |

|

|

Авансы сотрудникам |

19.05 |

|

|

Недостача и излишек наличности |

1. |

|

|

Наличность |

92.60 |

|

|

Для пополнения кассы. |

30

30

При обнаружении излишка проводки имеют вид:

|

Наличность |

$741.50 |

|

|

Выручка от продажи |

740.50 |

|

|

Недостача и излишек наличности |

1. |

|

|

Для регистрации выручки за день. |

00

00

Метод чистой цены

Многие хорошо управляемые компании стараются использовать все возможные скидки, которые им предоставляют их поставщики. Даже при высоких процентных ставках компании иногда выгодно взять деньги в кредит, чтобы оплатить товар в период, предусматривающий скидку.

Метод чистой цены — это метод, при котором в бухгалтерском учете находит отражение уже чистая цена, т.е. за вычетом скидок. При этом появляются новые операции с наличностью.

Допустим, что 14 мая совершена покупка общей стоимостью 1500 долларов на условиях 2%-ной скидки при оплате в течение первых 10 дней.

Скидка была получена, так как платеж был осуществлен 24 мая. Сравним проводки по методам чистой и полной цены.

|

Чистая |

Полная |

||||

|---|---|---|---|---|---|

|

14 мая |

|

1470 |

1500 |

||

|

Счета кредиторов |

1470 |

1500 |

|||

|

Куплен товар. |

|||||

|

24 мая |

Счета кредиторов |

1470 |

1500 |

||

|

Наличность |

1470 |

1470 |

|||

|

Скидки при покупке |

30 |

||||

|

Оплачен товар и получена скидка. |

|||||

Теоретически метод чистой цены более предпочтителен, так как товары учитываются по их фактической цене.

Обратите внимание на то, что в вышеприведенном примере в методе чистой цены счет «Счета кредиторов» кредитуется на сумму уже за вычетом скидки. Если же товар не будет оплачен в течение 10 дней, то будет дебетован счет «Потерянные скидки».

|

Чистая |

Полная |

||||

|

28 мая |

Счета кредиторов |

1470 |

1500 |

||

|

Потерянные скидки |

30 |

||||

|

Наличность |

1500 |

1500 |

|||

|

Оплачен счет по истечении льготного срока. |

|||||

Таким образом, счет «Потерянные скидки» в основном демонстрирует неэффективность работы персонала, позволяет усилить внутренний контроль и активность менеджеров. Поэтому метод чистой цены используется многими компаниями.

Счет «Потерянные скидки» обычно располагают в нижней части отчета о прибылях и убытках.

Для усиления внутреннего контроля компании стараются также использовать систему ваучеров.

Счет 50 в бухгалтерском учете — касса в 2022

Захарова Марина Валерьевна

1476

Распечатать

Поделиться

Размер шрифта:

Счет 50 в бухгалтерском учете предназначен для отражения операций движения наличных денежных средств в кассе организации. Корректные записи обеспечат соблюдение кассовой дисциплины.

Корректные записи обеспечат соблюдение кассовой дисциплины.

Содержание

Как организовать учет кассовых операций

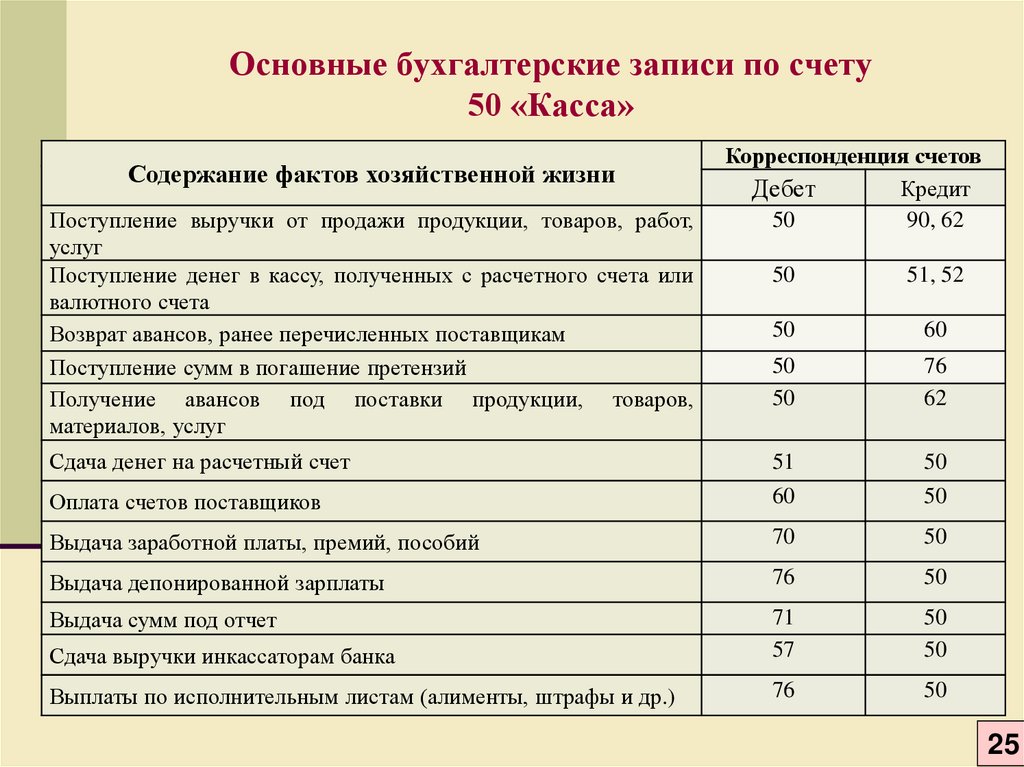

Прием и выдачу наличных денежных средств в бухучете отражают на счете 50: поступление денег по дебету, выдачу — по кредиту. Счет является активным. Это означает, что остаток по счету 50 «Касса» всегда дебетовый. К счету, согласно плану счетов, утвержденному Приказом Минфина от 31.10.2000 № 94н, организация вправе открыть субсчета:

| 50-1 | Касса организации |

|---|---|

| 50-2 | Операционная касса |

| 50-3 | Денежные документы |

Компания вправе открывать дополнительные субсчета при необходимости. Например, при наличии оборота наличных денежных средств в иностранных валютах.

Подробнее: срок хранения кассовых документов в организации

Аналитическая схема счета 50 выглядит так:

Остаток на конец периода определяется по формуле:

Учетные регистры

Первичные документы кассовых операций РКО и ПКО являются унифицированными. Их составляют строго по формам, утвержденным Постановлением Госкомстата РФ от 18.08.1998 № 88. Для регистрации и накопления данных о хозяйственных операциях применяются регистры бухгалтерского учета «Анализ» и карточка счета 50, оборотно-сальдовые ведомости, которые организации вправе разрабатывать самостоятельно. Установлены требования только к наличию обязательных реквизитов.

Их составляют строго по формам, утвержденным Постановлением Госкомстата РФ от 18.08.1998 № 88. Для регистрации и накопления данных о хозяйственных операциях применяются регистры бухгалтерского учета «Анализ» и карточка счета 50, оборотно-сальдовые ведомости, которые организации вправе разрабатывать самостоятельно. Установлены требования только к наличию обязательных реквизитов.

Подробнее: регистры бухгалтерского учета

Кроме регистров по каждому бухгалтерскому счету, организация обязана обеспечить формирование общего регистра. Его форму компания вправе разработать самостоятельно или применять ту, которая формируется ПО для автоматизации учета, например 1С. При бумажном ведении учета широко применялась главная книга. Форма утверждена Приказом Минфина от 30.03.2015 № 52н для госучреждений. Коммерческая организация вправе не заполнять главную книга по счету 50, если использование этого регистра не предусмотрено учетной политикой.

Проводки поступления наличных

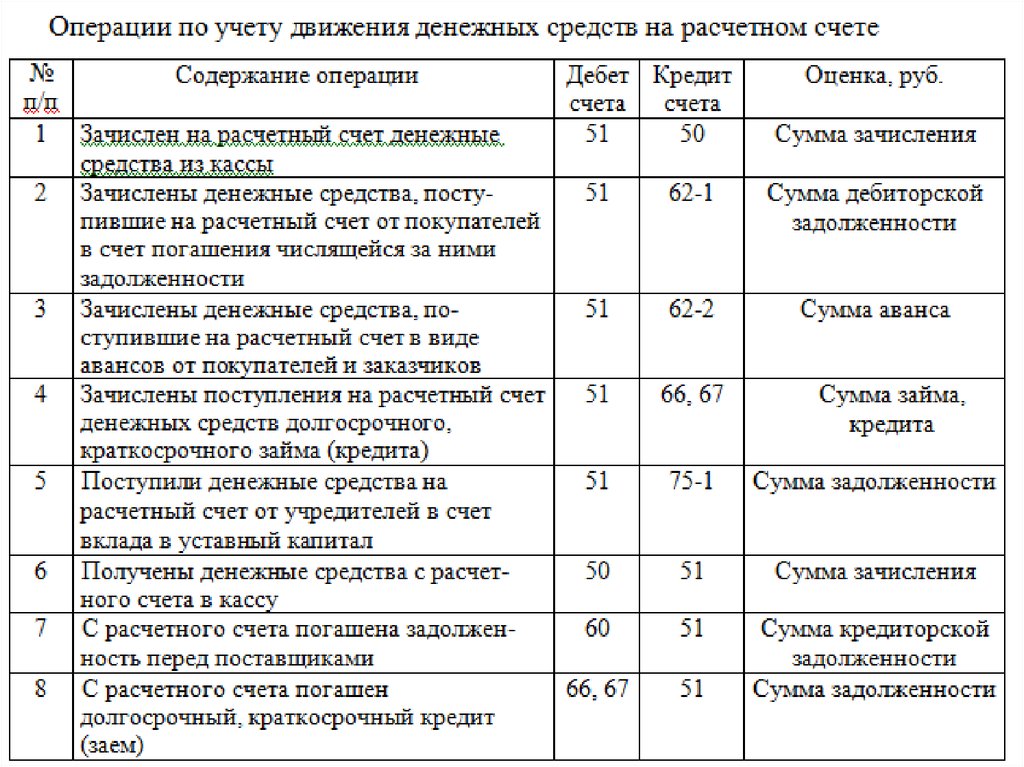

Поступления в кассу возможны снятием наличных денег с банковского счета, путем поступления выручки от продажи товаров или услуг (Дт 50. 1 Кт 62), иным основаниям. Основные проводки пополнения кассы следующие:

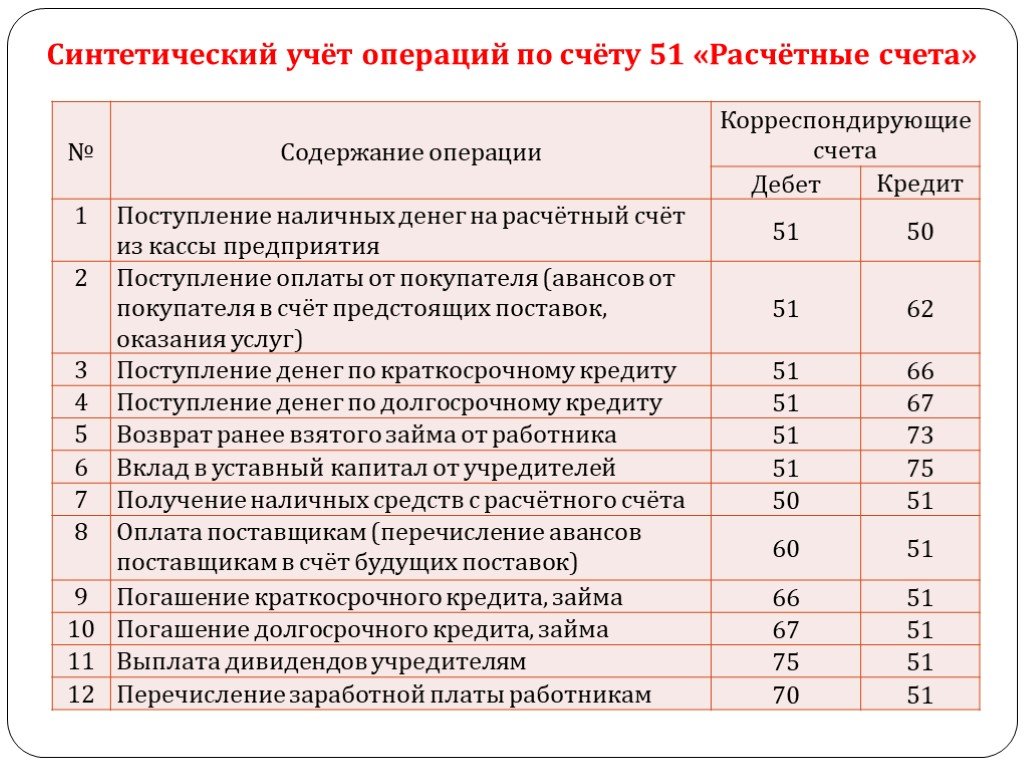

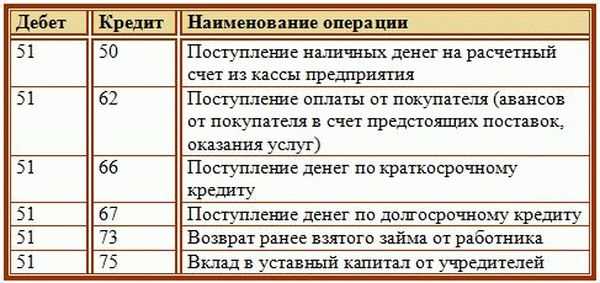

1 Кт 62), иным основаниям. Основные проводки пополнения кассы следующие:

| Операция | Дебет | Кредит |

|---|---|---|

| Оприходованы денежные средства, снятые с расчетного счета | 50 | 51 |

| Внесены наличные в качестве вклада в уставный капитал (что означает проводка Дт 50 Кт 75) | 50 | 75 |

| Возвращен остаток неизрасходованной подотчетной суммы работником | 50 | 71 |

| Поступила оплата от покупателя | 50 | 62 |

| Возвращен ранее выданный заем сотрудником | 50 | 73 |

По таблице несложно определить, что означает проводка Дт 50 Кт 51, и порядок отражения хозяйственной операции.

При возврате излишне выплаченной зарплаты проводка Дт 50 Кт 70 является некорректной. План счетов Приказа 94н не предусматривает такой корреспонденции. Если достигнуто соглашение с работником о возврате переплаты по зарплате или она взыскана в судебном порядке, задолженность переносится проводкой Дт 73 Кт 70. В момент погашения задолженности составляется ПКО и формируется проводка Дт 70 Кт 73.

Если достигнуто соглашение с работником о возврате переплаты по зарплате или она взыскана в судебном порядке, задолженность переносится проводкой Дт 73 Кт 70. В момент погашения задолженности составляется ПКО и формируется проводка Дт 70 Кт 73.

Проводки по выбытию из кассы

Компании вправе по кассе проводить различные расходные операции: выдавать деньги в подотчет, выплачивать зарплату, оплачивать стоимость товаров и услуг (с учетом установленных ограничений).

| Операция | Дебет | Кредит |

|---|---|---|

| Выплачена заработная плата сотрудникам | 70 | 50 |

| Выданы денежные средства в подотчет на командировочные (хозяйственные) расходы | 71 | 50 |

| Выдан заем сотруднику | 73 | 50 |

| Оплачены услуги сторонней организации (например, за ремонтные работы) | 60 (76) | 50 |

| Денежные средства сверх установленного лимита внесены на расчетный счет | 51 | 50 |

Зачем нужны субсчета

Большинство торговых организаций имеют несколько кассовых аппаратов, удаленных друг от друга. Ответственность за каждую кассу несет отдельный сотрудник (кассир-операционист), а поступает в них выручка от розничных продаж. Это ситуация, когда используется 50.01 и 50.02 для разделения наличных денежных потоков в головной организации и обособленных подразделениях. В этом случае поступление денег в кассу ОП в течение дня отражается на субсчете 50.02, а в конце дня (смены) проводится закрытие смены и передача налички в кассу организации.

Ответственность за каждую кассу несет отдельный сотрудник (кассир-операционист), а поступает в них выручка от розничных продаж. Это ситуация, когда используется 50.01 и 50.02 для разделения наличных денежных потоков в головной организации и обособленных подразделениях. В этом случае поступление денег в кассу ОП в течение дня отражается на субсчете 50.02, а в конце дня (смены) проводится закрытие смены и передача налички в кассу организации.

| Операция | Дебет | Кредит |

|---|---|---|

| Переданы разменные наличные из головной кассы в операционную (магазин, иную торговую точку) | 50-2 | 50-1 |

| Поступила выручка от розничной реализации | 50-2 | 90-1 |

| Закрыта смена, передан остаток наличных из операционной в головную кассу | 50-1 | 50-2 |

Почему выручка в таблице отражена иначе, что означает проводка 50-90? Эта проводка применяется при розничных продажах, когда идентификация каждого покупателя не производится.

Субсчет 50-3 применяется для отражения поступления и выбытия денежных документов: марок, ж/д и авиабилетов, санаторных путевок и пр., не являющихся средством платежа.

| Операция | Дебет | Кредит |

|---|---|---|

| Приобретен авиабилет для сотрудника | 50-3 | 76 |

| Приобретенный билет выдан отбывающему в командировку сотруднику | 71 | 50-3 |

| Стоимость билета учтена в расходах на основании авансового отчета | 20, 25, 26, 44 | 71 |

Подробнее:

- оформление приходных кассовых ордеров;

- заполнение расходно-кассового ордера.

‘;}

Распечатать

Поделиться

Захарова Марина Валерьевна

Все статьи автораВам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Кассовый аппарат | Определение и факты

- Развлечения и поп-культура

- География и путешествия

- Здоровье и медицина

- Образ жизни и социальные вопросы

- Литература

- Философия и религия

- Политика, право и правительство

- Наука

- Спорт и отдых

- Технология

- Изобразительное искусство

- Всемирная история

- Этот день в истории

- Викторины

- Подкасты

- Словарь

- Биографии

- Резюме

- Популярные вопросы

- Обзор недели

- Инфографика

- Демистификация

- Списки

- #WTFact

- Товарищи

- Галереи изображений

- Прожектор

- Форум

- Один хороший факт

- Развлечения и поп-культура

- География и путешествия

- Здоровье и медицина

- Образ жизни и социальные вопросы

- Литература

- Философия и религия

- Политика, право и правительство

- Наука

- Спорт и отдых

- Технология

- Изобразительное искусство

- Всемирная история

- Britannica объясняет

В этих видеороликах Britannica объясняет различные темы и отвечает на часто задаваемые вопросы.

- Britannica Classics

Посмотрите эти ретро-видео из архивов Encyclopedia Britannica. - #WTFact Видео

В #WTFact Britannica делится некоторыми из самых странных фактов, которые мы можем найти. - На этот раз в истории

В этих видеороликах узнайте, что произошло в этом месяце (или любом другом месяце!) в истории. - Demystified Videos

В Demystified у Britannica есть все ответы на ваши животрепещущие вопросы.

- Студенческий портал

Britannica — лучший ресурс для учащихся по ключевым школьным предметам, таким как история, государственное управление, литература и т. д. - Портал COVID-19

Хотя этот глобальный кризис в области здравоохранения продолжает развиваться, может быть полезно обратиться к прошлым пандемиям, чтобы лучше понять, как реагировать сегодня. - 100 женщин

Britannica празднует столетие Девятнадцатой поправки, выделяя суфражисток и политиков, творящих историю. - Britannica Beyond

Мы создали новое место, где вопросы находятся в центре обучения. Вперед, продолжать. Просить. Мы не будем возражать. - Спасение Земли

Британника представляет список дел Земли на 21 век. Узнайте об основных экологических проблемах, стоящих перед нашей планетой, и о том, что с ними можно сделать! - SpaceNext50

Britannica представляет SpaceNext50. От полёта на Луну до управления космосом — мы изучаем широкий спектр тем, которые подпитывают наше любопытство к космосу!

Содержание

- Введение

Краткие факты

- Связанный контент

Денежные поступления | Финансовый учет

Результаты обучения

- Применение концепций внутреннего контроля к поступлениям

Поскольку наличные деньги являются наиболее ликвидным из всех активов, бизнес не может выжить и процветать, если он не имеет надлежащего контроля над своими денежными средствами. Денежные средства — это актив с наибольшей вероятностью «пропажи», и именно из-за этого риска мы должны обеспечить наличие надежного внутреннего контроля, построенного вокруг процесса наличности. Поскольку многие деловые операции связаны с наличными деньгами, это жизненно важный фактор в работе бизнеса. Из всех активов компании с наличными чаще всего обращаются не по назначению из-за кражи или небрежности. Чтобы контролировать и управлять своими денежными средствами, компания должна:

- Точный учет всех кассовых операций, чтобы обеспечить доступность достоверной информации о движении денежных средств и остатках.

- Убедитесь, что у вас достаточно наличных для оплаты счетов по мере их поступления.

- Не держите слишком много свободных денежных средств, поскольку избыточные денежные средства могут быть инвестированы для получения дохода, например, процентов.

- Предотвратить потерю наличных денег из-за кражи или мошенничества.

Когда торговая компания продает товары покупателям, она обычно сразу принимает оплату наличными, чеком или кредитной картой.

В случае с наличными служащий берет деньги, записывает их и кладет в кассовый аппарат. Присутствие покупателя во время продажи обычно гарантирует, что кассир введет правильную сумму продажи в кассовый аппарат. В конце каждого дня магазины сверяют наличные деньги в каждом кассовом аппарате с кассовой лентой или компьютерной распечаткой для этого конкретного кассового аппарата.

Знаете ли вы? Самая дешевая и простая проверка внутреннего контроля — это привлечение общественности. Если компания требует, чтобы все транзакции вносились в кассовый аппарат, компания может провести «продвижение», чтобы убедиться, что сотрудники следуют этому правилу. Рекламные акции будут такими: «Если на оборотной стороне вашего чека есть красная звезда, получите бесплатное печенье» или «Если вы не получите чек, получите бесплатный напиток». Звучит знакомо? Публика теперь ищет квитанцию для каждой транзакции и будет спрашивать, не получили ли они ее. Выгода от обнаружения кражи перевесит затраты на раздачу небольшого количества бесплатной еды.

Предприятия, продающие другим предприятиям, часто предоставляют кредит, позволяя компании-покупателю заплатить позже чеком или банковским переводом. Компании различаются по способу реализации внутреннего контроля, но обычно они соблюдают следующие принципы:

- Готовьте записи обо всех денежных поступлениях сразу после их получения. Большинство краж наличных денег происходит до того, как будет сделана запись о квитанции. После того, как запись сделана, легче отследить кражу.

- Депонируйте все денежные квитанции в целости и сохранности как можно скорее, предпочтительно в день их получения или на следующий рабочий день. Недепонированные денежные средства более подвержены незаконному присвоению.

- Распределить обязанности по обеспечению того, чтобы сотрудник, работающий с кассовыми поступлениями, не регистрировал поступления в бухгалтерском учете. Эта функция управления следует общему принципу разделения обязанностей, описанному ранее в этой главе, как и следующий принцип.

Об авторе