Кассовая книга правила ведения: Полная информация для работы бухгалтера

Порядок ведения кассовой книги — Главный бухгалтер бюджетной организации

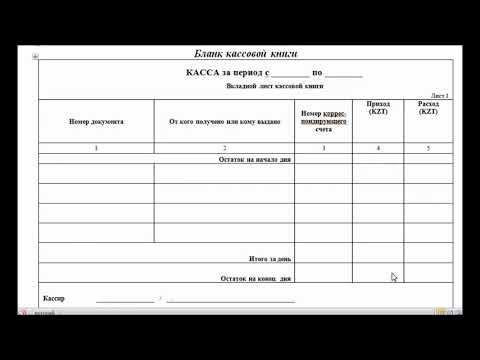

Бюджетные организации (в т.ч. занимающиеся в соответствии с учредительными документами деятельностью, приносящей доходы) учитывают все поступления и выдачи наличных денег в кассовой книге (п. 54 Инструкции № 107). Ее форма установлена в приложении 3 к Инструкции № 107.

Кассовая книга должна быть пронумерована, прошнурована и скреплена печатью организации. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера.

Порядок учинения записей в кассовой книге установлен в п. 52 Инструкции № 107.

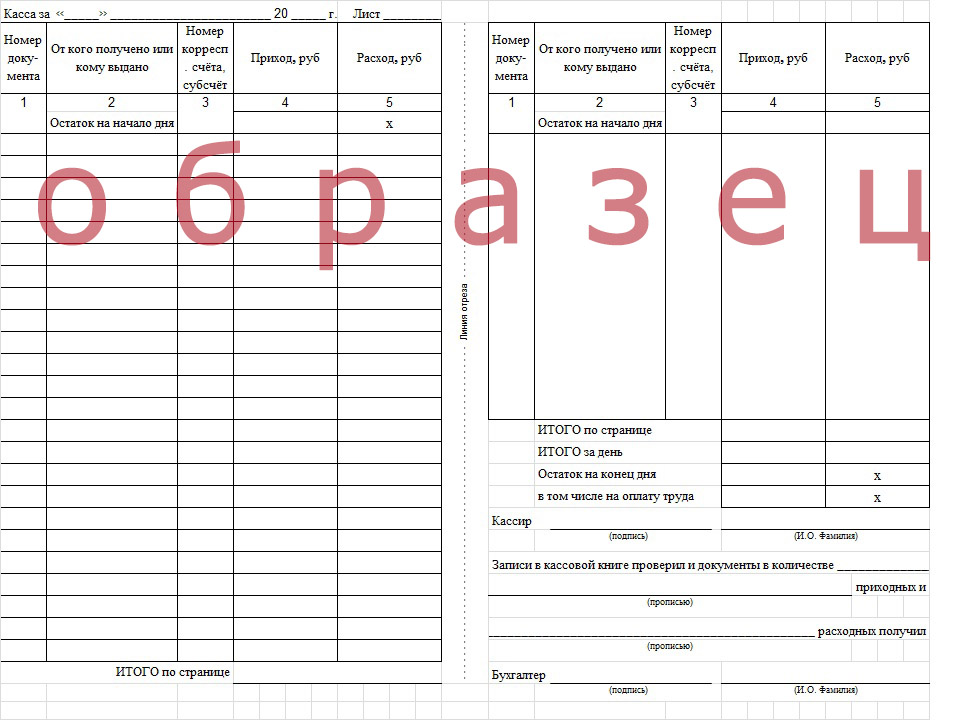

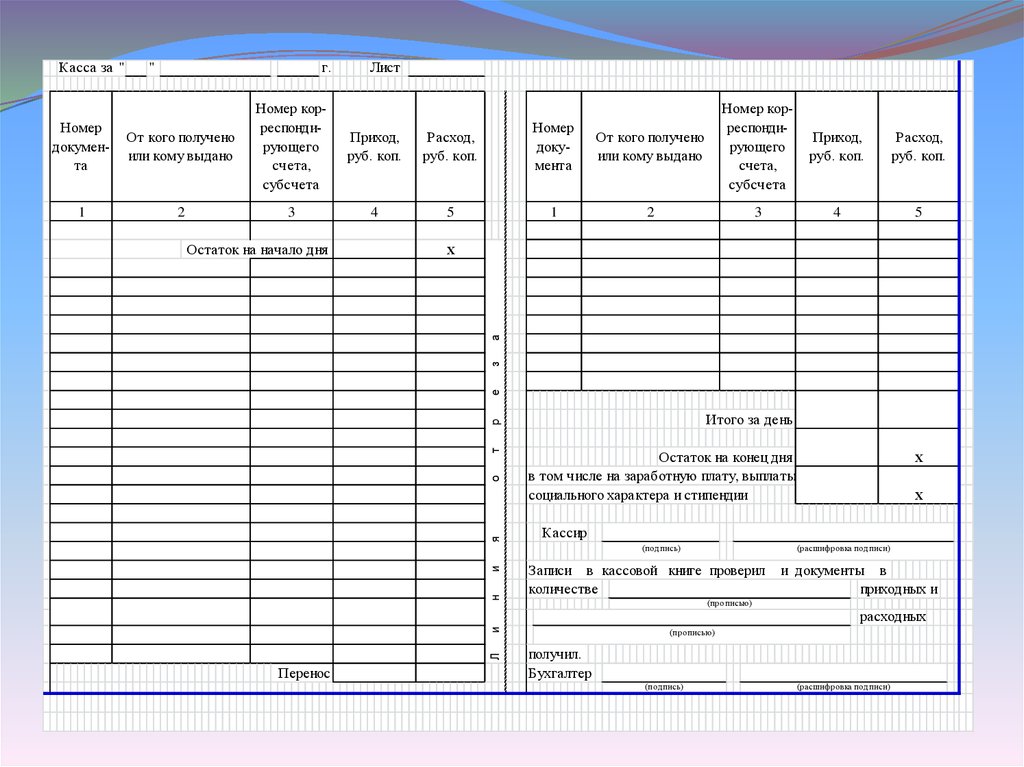

Так, каждый лист кассовой книги состоит из неотрывной и отрывной частей. Неотрывная часть листа (с горизонтальной разлиновкой) как первый экземпляр остается в кассовой книге. Отрывная часть листа (без горизонтальной разлиновки) является вторым экземпляром и заполняется с лицевой и оборотной сторон через копировальную бумагу. Вторые экземпляры листов служат отчетом кассира.

Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

На каждом листе кассовой книги проставляются дата и остаток наличных денег в кассе за предыдущий день (период).

Записи вносятся в кассовую книгу начиная с лицевой стороны неотрывной части

листа после строки «Остаток на начало дня».

Предварительно лист складывается пополам по линии отреза так, чтобы отрывная часть оказалась подложенной под неотрывную, которая остается в книге. Для ведения записей после строки «Итого по странице» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальным линиям оборотной стороны неотрывной части листа.

Внесение записей в кассовую книгу осуществляется кассиром сразу после приема или выдачи наличных денег по каждому документу в отдельности.

Ежедневно в конце рабочего дня (режим рабочего времени определяется в соответствии со ст. 123 Трудового кодекса Республики Беларусь) кассир:

– подсчитывает итоги операций за день;

– выводит остаток наличных денег по кассе на конец дня;

– передает в бухгалтерскую службу в качестве отчета кассира второй отрывной экземпляр листа кассовой книги с приложенными приходными и расходными кассовыми документами под расписку в кассовой книге.

Отрывная часть листа кассовой книги, являющаяся отчетом кассира, до конца операций за день не отрывается.

В строке «в том числе на оплату труда» указывается сумма остатка наличных денег, не выданных на оплату труда по платежной ведомости.

Записи в кассовой книге ведутся до ее полного использования.

Ведение кассовой книги может осуществляться с помощью программно-технических средств при условии обеспечения полной сохранности кассовых документов и выведения остатка наличных денег на начало и конец рабочего дня (п. 55 Инструкции № 107).

В выходной форме «Вкладной лист кассовой книги», последней за месяц (календарный год), автоматически печатается общее количество листов кассовой книги за месяц (календарный год).

После получения выходных форм «Вкладной лист кассовой книги» и «Отчет кассира» кассир обязан проверить правильность составления указанных выходных форм, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми ордерами и другими приходными и расходными документами в бухгалтерскую службу под расписку в выходной форме «Вкладной лист кассовой книги».

Нумерация листов кассовой книги в этих выходных формах осуществляется автоматически в порядке возрастания с начала года.

Выходная форма «Вкладной лист кассовой книги» брошюруется в хронологическом порядке в течение года и хранится кассиром отдельно за каждый месяц.

По окончании календарного года или по мере необходимости общее количество листов за год заверяется подписями руководителя, главного бухгалтера юридического лица и печатью юридического лица.

По окончании календарного года или по мере необходимости общее количество листов за год заверяется подписями руководителя, главного бухгалтера юридического лица и печатью юридического лица.До вступления в силу Инструкции № 107 (т.е. до 1 июля 2011 г.) п. 53 Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка Республики Беларусь от 17.01.2008 № 4 (утратила силу с 1 июля 2011 г.), было установлено, что организации, финансируемые из бюджета и занимающиеся предпринимательской деятельностью, поступления и выдачи наличных денег по своей деятельности и полученных из бюджета в порядке финансирования учитывают на отдельных листах единой кассовой книги за каждую дату. Инструкция № 107 в настоящее время указанный механизм прямо не устанавливает, однако он не противоречит правилам ведения кассовой книги, изложенным в Инструкции № 107.

Шпаргалка для бухгалтера: выходное пособие в 2019 году

Шпаргалка для бухгалтера. Премия и материальная помощь к праздникам

Премия и материальная помощь к праздникам

Шпаргалка для бухгалтера. Дивиденды 2019 года

Шпаргалка для бухгалтера. Расчет пособия по беременности и родам

Подшивать ли второй лист кассовой книги?

10.09.2012

|

О порядке брошюрования кассовой книги, а также о том, требуется ли передавать в бухгалтерию в качестве отчета кассира второй отрывной лист, рассказывают эксперты службы Правового консалтинга ГАРАНТ Ираида Башкирова и Елена Королева. |

Листы кассовой книги, оформляемые с применением технических средств, распечатываются на бумажном носителе в конце рабочего дня в двух экземплярах и подшиваются в хронологической последовательности, по мере необходимости, но не реже одного раза в календарный год.

В каком порядке брошюровать листы кассовой книги организация вправе определить самостоятельно.

Обоснование вывода. Согласно п. 5.1 Положения Банка России от 12.10.2011 N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Положение), действующего с 1 января 2012 года, для учета поступающих в кассу наличных денег и выдаваемых из кассы юридическое лицо, индивидуальный предприниматель ведут кассовую книгу.

Кассовая книга может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее — технические средства).

Указания по заполнению кассовой книги (форма N КО-4) на бумажном носителе утверждены постановлением Госкомстата РФ от 18.08.1998 N 88, согласно которым каждый лист кассовой книги состоит из 2-х равных частей: одна из них заполняется кассиром как первый экземпляр, вторая — заполняется кассиром как второй экземпляр. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов служат отчетом кассира.

Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов служат отчетом кассира.

Лист кассовой книги, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах (абзац пятый п. 2.5 Положения).

При этом распечатанные на бумажном носителе листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

До 1 января 2012 года действовал Порядок ведения кассовых операций в РФ, утвержденный ЦБ РФ от 22.09.1993 N 40 (признан утратившим силу Указанием ЦБР от 13.12.2011 N 2750-У). Пунктом 24 указанного Порядка было предусмотрено, что ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

В действующем с 1 января 2012 года Положении требование о передаче в бухгалтерию в качестве отчета кассира второго листа кассовой книги отсутствует.

Такое требование предусмотрено только для обособленных подразделений пунктом 5.6 Положения, согласно которому обособленным подразделением передается отрывной второй экземпляр листа кассовой книги (в случае оформления кассовой книги на бумажном носителе) или второй экземпляр листа кассовой книги, распечатанный на бумажном носителе (в случае оформления кассовой книги с применением технических средств) головному предприятию.

Напомним, что в соответствии с ПБУ 1/2008 «Учетная политика организации» (далее — ПБУ 1/2008) совокупность способов ведения бухгалтерского учета организации является ее учетной политикой. Одним из способов ведения учета является организация документооборота (п. 2 ПБУ 1/2008 «Учетная политика организации»).

Согласно п. 4 ПБУ 1/2008 учетной политикой организации утверждаются в том числе правила документооборота и технология обработки учетной информации.

Согласно п. 7 ПБУ 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Организация может самостоятельно разработать способ ведения бухгалтерского учета, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности.

Следовательно, организация вправе самостоятельно решить, в каком порядке подшивать листы кассовой книги, сформированные с применением технических средств и распечатанные на бумажном носителе и утвердить его в учетной политике организации в целях бухгалтерского учета.

По нашему мнению, первые листы кассовой книги, сброшюрованные не реже одного раза в календарный год, формируют непосредственно кассовую книгу.

Вторые экземпляры кассовой книги, оформленные с применением технических средств, распечатанные на бумажном носителе, могут служить отчетом кассира, который сдается кассиром в бухгалтерию вместе с приходными и расходными кассовыми ордерами в порядке, предусмотренном организацией.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

На страницах портала 1С:ИТС опубликованы формы отчетности 07.04.2023 Повышение социальных вычетов, быстрый доступ к сведениям о средней зарплате и дополнительный шанс на отсрочку по налогам: самые хорошие новости недели Должны ли ИП применять ККТ при оказании образовательных услуг Как сформировать рабочий план счетов, соответствующий требованиям ФСБУ Какие коды ОКТМО нужно указывать в декларациях по налогу на имущество

Ведение кассовой книги – WBXPress

- Все денежные операции должны регистрироваться в кассовой книге по мере их совершения (SR 31).

- Чек/тратта следует рассматривать как наличные деньги. То же самое должно быть занесено в кассовую книгу сразу же после получения того же самого. Дата инкассации указанного чека/тратты должна быть отмечена в кассовой книге.

- Кассовая книга должна быть закрыта и сбалансирована каждый день. Ни в коем случае ни один чиновник не должен продолжать операцию своего кабинета без закрытия, балансируя кассовую книгу после дневной операции. DDO должен каждый день записывать сумму конечного остатка цифрами и прописью в кассовой книге.

- DDO должен сверить все записи в кассовой книге с оригинальными документами, т.е. корешок кассовой книги, регистр векселей, чековый регистр, квитанции, платежные квитанции и т.п., а также тотализатор кассовой книги. DDO будет инициализировать каждую запись в кассовой книге, убедившись в ее правильности.

- Баланс кассовой книги должен анализироваться ежедневно в нижней части кассовой книги или в отдельном реестре, из которого DDO может легко понять, как долго деньги лежат нераспределенными или деньги не зачислены на государственный счет.

- Категорически запрещается стирание или перезапись записи, однажды сделанной в кассовой книге. Если обнаружена какая-либо ошибка, ее следует исправить, проведя ручкой через неверную запись и вставив правильную красными чернилами между строками. DDO должен инициализировать каждое исправление своим датированным инициалом.

- В конце месяца Начальник Управления должен проверить остаток денежных средств в кассовой книге и сделать об этом справку о фактической проверке денежных средств со своей датированной подписью.

- Должен использоваться машинный номер страницы кассовой книги. Перед использованием кассовой книги DDO должен уточнить номер страницы кассовой книги и выдать справку об этом в кассовой книге на титульном листе.

- Бланки квитанционных книг должны храниться у должностного лица, уполномоченного подписывать квитанции. Квитанция должна быть подписана руководителем офиса или любой другой подчиненный ему сотрудник может быть уполномочен на подписание.

(Ст. 36 СП), если иное не указано в ведомственных постановлениях, сформулированных в соответствии со Ст. 41 СП.

(Ст. 36 СП), если иное не указано в ведомственных постановлениях, сформулированных в соответствии со Ст. 41 СП. - Любой временный аванс, сделанный из кассы отдела, должен регистрироваться в кассовой книге. В кассовой книге имеются графы для записи авансов и их корректировок. В конторах, где есть несколько дел авансов, лучше открыть авансовую кассу.

- В конторе, где открыт счет банковского характера (счет PL), для этой цели может вестись отдельная двойная графа Кассовая книга. Сумма операций каждого дня может быть записана в нижней части основной кассовой книги. Счет PL должен быть закрыт в последний рабочий день финансового года, если иное не установлено специальным Правительством. заказ (SR 410).

- На каждый офис должна быть только одна кассовая книга.

- Правительство. Должностному лицу, распоряжающемуся государственными деньгами, не должно быть позволено, кроме как с особой санкции главы канцелярии, также распоряжаться деньгами, не принадлежащими правительству, в его официальном качестве.

Когда правительство. и негосударственный. деньги будут обработаны, то же самое должно храниться в отдельном ящике, а транзакция Non-Govt. деньги должны учитываться в отдельном наборе книг и полностью храниться вне государства. счет.

Когда правительство. и негосударственный. деньги будут обработаны, то же самое должно храниться в отдельном ящике, а транзакция Non-Govt. деньги должны учитываться в отдельном наборе книг и полностью храниться вне государства. счет. - Когда количество вкладов более десяти или общая сумма превышает рупий. 1000 в месяц, проверка того же казначейства обязательна. Правительственный чек

- действителен в течение трех месяцев после месяца выдачи (SR 116).

- Деньги не могут быть получены от правительства. счет, если он не требует немедленной выплаты (SR 229).

- Деньги, полученные правительством, должны быть депонированы в банк или казначейство не позднее следующего рабочего дня, если иное не указано правительством в соответствии с пунктом 7 TR. правительства как определено в ТР 7.

- Неизрасходованная сумма наличных должна быть депонирована правительству. счет в течение трех месяцев со дня инкассации (ГО № 2388-Ф от 09.03.1990).

- Как только обнаруживается какая-либо растрата, неправомерное присвоение, утрата или нехватка запасов, государственного имущества или денег, руководитель офиса/DDO должен немедленно:

- Сообщить вышестоящему руководству.

- Отчет в финансовый отдел.

- Отчет в AG, Западная Бенгалия (наличными на сумму более 200 рупий).

- Ложа РПИ с полицией.

- Сообщить вышестоящему руководству.

Ссылка: ГО № 12155-Ф от 04.12.1990, Правила 39 – 42 WBFR Том – I, Приложение 2 WBFR Том – II, ГО № 2455(52)-Ф от 08.05.1975.

Финансы, Управление денежными средствами, Финансовые правилаЧасто задаваемые вопросы по управлению денежными средствами

Эти часто задаваемые вопросы содержат информацию и оперативные рекомендации по требованиям правил управления денежными средствами. Учреждения должны пересмотреть все применимые правила управления денежными средствами, чтобы убедиться, что они соответствуют требованиям к управлению денежными средствами.

Список часто задаваемых вопросов будет периодически обновляться и включать дату обновления. Новые и/или обновленные вопросы и ответы будут помечены как НОВЫЕ. Если у вас есть вопросы, на которые вы не ответили, отправьте их в почтовый ящик Cash Management по адресу CashManagementQuestions@ed. gov и укажите название учреждения.

gov и укажите название учреждения.

Приведенные ниже вопросы сгруппированы по следующим категориям:

- Общий [G]

- Механизмы первого и второго уровня [TA]

- Меню выбора учащихся [SCM]

- Ограничение сборов [FL]

- Требования к раскрытию информации [DR]

- Книги и расходные материалы [BAS]

- Подтверждение права [CE]

Как предлагаемые, так и окончательные правила отражают существующие полномочия Секретаря на прямые выплаты студентам средств Раздела IV. Однако в настоящее время у нас нет планов по внедрению такой системы прямых выплат. Мы изучаем возможность прямых выплат студентам и будем продолжать оценивать, будет ли это в конечном итоге отвечать интересам студентов и налогоплательщиков. [12 мая 2016 г.]

Нет. Правила 34 CFR 668.163(c) не позволяют учреждению уменьшать сумму процентов, полученных за счет банковских сборов или других сборов. [11 января 2017 г.]

Поскольку кредиты на прибыль для ведения счета имеют ту же цель и действие, что и финансовое учреждение, выплачивающее заработанные проценты по счету, мы считаем, что кредиты на прибыль приравниваются к заработанным процентам. Таким образом, учреждение должно перевести в Департамент здравоохранения и социальных служб не позднее, чем через 30 дней после окончания года выплаты вознаграждения сумму зачетных единиц, которая в сочетании с полученными процентами превышает 500 долларов США. В будущем сообщении мы предоставим дополнительную информацию о том, как учреждение может перевести проценты на сумму, превышающую 500 долларов США, HHS. [11 января 2017 г.]

Таким образом, учреждение должно перевести в Департамент здравоохранения и социальных служб не позднее, чем через 30 дней после окончания года выплаты вознаграждения сумму зачетных единиц, которая в сочетании с полученными процентами превышает 500 долларов США. В будущем сообщении мы предоставим дополнительную информацию о том, как учреждение может перевести проценты на сумму, превышающую 500 долларов США, HHS. [11 января 2017 г.]

Положения о выплатах по управлению денежными средствами не применяются, если процесс расчета заработной платы FWS, используемый учреждением, такой же, как и для других сотрудников учреждения. [11 января 2017 г.]

В соглашении T1 сторонний сервисный агент заключает договор с учреждением, расположенным в штате, для выполнения одной или нескольких функций, связанных с обработкой прямых платежей по разделу IV; и учебное заведение или сторонний поставщик услуг осуществляют платежи на один или несколько финансовых счетов, которые предлагаются студентам по контракту или информация о которых передается непосредственно студентам одним из трех лиц: (1) сторонним поставщиком услуг, ( 2) учреждение от имени или совместно с сторонним поставщиком услуг, или (3) организация, заключившая договор с поставщиком услуг или связанная с ним. [11 мая 2016 г.]

[11 мая 2016 г.]

В соглашении T2 учебное заведение, расположенное в штате, заключает договор с финансовым учреждением или другим юридическим лицом, которое предлагает финансовые счета через финансовое учреждение, и в соответствии с контрактом финансовые счета предлагаются и продаются непосредственно студентам, зачисленным в учебное заведение. Департамент считает, что финансовые счета продаются напрямую, если:

- Учебное заведение напрямую сообщает своим студентам информацию о финансовом счете и о том, как его можно открыть;

- Финансовый счет или устройство доступа имеют кобрендинг с названием, логотипом, талисманом или другой принадлежностью учебного заведения и продаются в основном студентам учебного заведения; или

- Карта или инструмент, предоставляемый учащемуся для учебных целей, например студенческий билет, проходят проверку, что позволяет учащемуся использовать устройство для доступа к финансовому счету. [12 мая 2016 г.]

Соглашение T1 существует между учреждением и его сторонней обслуживающей организацией, когда обслуживающая сторона выполняет одну или несколько функций, связанных с обработкой прямых платежей по Разделу IV, фондам программы HEA от имени учреждения, и учреждение или обслуживающая организация осуществляет платежи финансовые счета, которые сервисер прямо или косвенно предлагал студентам и родителям учебного заведения. Соглашение T2 — это соглашение о прямом маркетинге, заключенное между учреждением и поставщиком финансовых счетов, который не является сторонним поставщиком услуг. Оба типа соглашений требуют определенного раскрытия информации и содержат положения, касающиеся наличия банкоматов без комиссии, но только соглашения T1 должны соответствовать определенным ограничениям на комиссии, взимаемые с владельцев счетов. [12 мая 2016 г.]

Соглашение T2 — это соглашение о прямом маркетинге, заключенное между учреждением и поставщиком финансовых счетов, который не является сторонним поставщиком услуг. Оба типа соглашений требуют определенного раскрытия информации и содержат положения, касающиеся наличия банкоматов без комиссии, но только соглашения T1 должны соответствовать определенным ограничениям на комиссии, взимаемые с владельцев счетов. [12 мая 2016 г.]

Наши причины для установления более высокого порога подробно описаны в окончательных правилах, опубликованных 30 октября 2015 года. Они основаны на существующих правилах Департамента и анализе общедоступных данных для определения порогов, при которых существует достаточное количество студентов, чтобы регулирование ордера. Мы признаем, что при отсутствии кредитных балансов по Разделу IV регулирующие полномочия Департамента ограничены. Чтобы защитить федеральные интересы в учреждениях с соглашением T2, мы установили пороговое значение зарегистрированных получателей Раздела IV до того, как наши правила начнут применяться. Хотя некоторые положения применимы, когда только один учащийся получает кредитный баланс в каждый из последних трех лет (например, положения, касающиеся согласия учащегося на передачу личной информации финансовому учреждению или его агентам), есть три положения. которые применяются только в том случае, если в среднем 500 или более студентов или пять процентов или более студентов получают кредитный баланс Раздела IV: требования к удобному доступу к банкоматам, обязанности по должной осмотрительности при заключении маркетингового контракта в интересах студентов и обязательные раскрытие сводной информации о затратах. [12 мая 2016 г.]

Хотя некоторые положения применимы, когда только один учащийся получает кредитный баланс в каждый из последних трех лет (например, положения, касающиеся согласия учащегося на передачу личной информации финансовому учреждению или его агентам), есть три положения. которые применяются только в том случае, если в среднем 500 или более студентов или пять процентов или более студентов получают кредитный баланс Раздела IV: требования к удобному доступу к банкоматам, обязанности по должной осмотрительности при заключении маркетингового контракта в интересах студентов и обязательные раскрытие сводной информации о затратах. [12 мая 2016 г.]

Поскольку студентов часто заставляют думать, что карта или устройство доступа с логотипом учебного заведения представляет собой одобрение продукта учебным заведением, правила распространяются на некоторые случаи совместного брендинга. Однако общий банковский рынок также поддерживает так называемые «соглашения об аффинити», в соответствии с которыми учреждения заключают контракты на использование своей интеллектуальной собственности. Продукты, предлагаемые в рамках аффинити-соглашений, обычно предназначены для обычных потребителей банковских услуг, а не для студентов с кредитным балансом Раздела IV. Мы считаем, что отличительная черта между соглашениями о сходстве и теми случаями, когда учащиеся являются объектом прямого маркетинга, заключается в том, продается ли устройство доступа в основном зачисленным учащимся, а не предлагается широкой публике.

Продукты, предлагаемые в рамках аффинити-соглашений, обычно предназначены для обычных потребителей банковских услуг, а не для студентов с кредитным балансом Раздела IV. Мы считаем, что отличительная черта между соглашениями о сходстве и теми случаями, когда учащиеся являются объектом прямого маркетинга, заключается в том, продается ли устройство доступа в основном зачисленным учащимся, а не предлагается широкой публике.

Мы считаем, что в подавляющем большинстве случаев это различие будет ясно видно из основных контрактов. В аффинити-соглашениях контракт обычно охватывает использование интеллектуальной собственности, тогда как в случаях, когда существует более всеобъемлющий контракт на совместный маркетинг, бонусы или поощрительные выплаты могут вынудить учреждение предпринять действия для регистрации определенного количества владельцев счетов. Мы также отмечаем, что простое использование термина «аффинити-соглашение» или попытка запутать истинную природу контракта не освобождает соглашение в соответствии с правилами. Только в тех случаях, когда соглашение между учебным заведением и поставщиком финансовых счетов предусматривает использование интеллектуальной собственности учебного заведения для продажи карты для использования широкой публикой, а не сосредоточение внимания главным образом на маркетинге для зачисленных студентов учебного заведения, правила предусматривают что такое одобрение не является прямым маркетингом для целей определения соглашения T2. [12 мая 2016 г.]

Только в тех случаях, когда соглашение между учебным заведением и поставщиком финансовых счетов предусматривает использование интеллектуальной собственности учебного заведения для продажи карты для использования широкой публикой, а не сосредоточение внимания главным образом на маркетинге для зачисленных студентов учебного заведения, правила предусматривают что такое одобрение не является прямым маркетингом для целей определения соглашения T2. [12 мая 2016 г.]

Вообще говоря, учетные записи, предлагаемые по контракту со сторонними поставщиками услуг или продаваемые сторонними поставщиками услуг, их агентами или учреждением от имени стороннего поставщика услуг, относятся к соглашениям T1. Учетные записи, предлагаемые организациями, которые не являются сторонними поставщиками услуг или их агентами, аффилированными лицами или подрядчиками, но продаются непосредственно студентам (либо учебным заведением, посредством использования студенческого билета, либо посредством соглашения о совместном брендинге), относятся к соглашениям T2. Другие виды договоренностей между высшим учебным заведением и финансовым учреждением или общий обмен информацией не подпадают под действие правил. Примеры таких договоренностей включают: общие маркетинговые соглашения (т. или академические программы), а не маркетинг конкретных финансовых счетов; договоры аренды отделений или банкоматов на территории кампуса, которые не включают условия маркетинга финансовых счетов; и неисключительный список региональных финансовых учреждений, предоставляемый учреждением студентам исключительно в информационных целях без каких-либо обязательств делать это. [12 мая 2016 г.]

Другие виды договоренностей между высшим учебным заведением и финансовым учреждением или общий обмен информацией не подпадают под действие правил. Примеры таких договоренностей включают: общие маркетинговые соглашения (т. или академические программы), а не маркетинг конкретных финансовых счетов; договоры аренды отделений или банкоматов на территории кампуса, которые не включают условия маркетинга финансовых счетов; и неисключительный список региональных финансовых учреждений, предоставляемый учреждением студентам исключительно в информационных целях без каких-либо обязательств делать это. [12 мая 2016 г.]

Да. Любая учетная запись, которая может быть связана с студенческим билетом, будет считаться, как минимум, учетной записью в рамках соглашения T2. [12 мая 2016 г.]

Учреждения, которые имеют соглашение T1 или соглашение T2, которое соответствует применимым пороговым значениям получателя кредитного баланса, должны будут составить и оценить контракты, регулирующие эти соглашения, с учетом наилучших финансовых интересов студентов, как указано в правилах. Это означает, что учебное заведение должно документально подтвердить, что сборы за обслуживание счета соответствуют рыночным ставкам или ниже, и что учебное заведение может расторгнуть договорное соглашение на основании жалоб студентов или определения того, что сборы не соответствуют действующим рыночным ставкам или превышают их. [12 мая 2016 г.]

Это означает, что учебное заведение должно документально подтвердить, что сборы за обслуживание счета соответствуют рыночным ставкам или ниже, и что учебное заведение может расторгнуть договорное соглашение на основании жалоб студентов или определения того, что сборы не соответствуют действующим рыночным ставкам или превышают их. [12 мая 2016 г.]

Это означает, что учреждения и финансовые учреждения с соглашениями T1 и T2 не могут создавать ненужных задержек, обрабатывая существующую банковскую и платежную информацию учащегося медленнее, чем счета, доступные по соглашениям T1 и T2. Например, некоторые финансовые учреждения требуют от студентов заполнить бумажные заявления, чтобы инициировать электронные переводы на их собственные банковские счета. Затем студенты должны были бы отправить факс в этой форме, чтобы получить деньги на свой банковский счет. В то же время финансовые учреждения дали бы понять в меню выбора, что студенты могут регистрировать учетные записи в Интернете и получать свои платежи гораздо быстрее. Для этой задержки не было никакой технологической причины, и она просто существовала как искусственная задержка, предназначенная для того, чтобы подтолкнуть студентов к счетам. Эта практика и подобные ей теперь запрещены в соответствии с новыми правилами.

Для этой задержки не было никакой технологической причины, и она просто существовала как искусственная задержка, предназначенная для того, чтобы подтолкнуть студентов к счетам. Эта практика и подобные ей теперь запрещены в соответствии с новыми правилами.

Однако мы понимаем, что, хотя учреждения могут инициировать электронные платежи одновременно, время, которое проходит до того, как студент получит средства, может варьироваться в зависимости от используемого метода электронного перевода и скорости, с которой финансовое учреждение-получатель обрабатывает платежи. . Чтобы учесть различия, над которыми учреждение и инициирующее финансовое учреждение не имеют контроля, мы также заявили, что не может быть разницы во времени между инициированием платежа на банковский счет студента и инициированием платежа на счет, открытый в соответствии с T1 или Оформление Т2. [12 мая 2016 г.]

Положение, касающееся инициирования платежей, распространяется только на электронные платежи, поэтому можно сообщить учащимся, что обработка чека может занять больше времени. Тем не менее, мы напоминаем учебным заведениям, что требование о предоставлении кредитного баланса студента в течение 14 дней все еще остается в силе. [12 мая 2016 г.]

Тем не менее, мы напоминаем учебным заведениям, что требование о предоставлении кредитного баланса студента в течение 14 дней все еще остается в силе. [12 мая 2016 г.]

Учреждения с договоренностями о T1 должны будут позволить учащимся сделать выбор в отношении того, как они решат получить свои кредитные балансы по Разделу IV, прежде чем учебное заведение сможет передать определенную личную информацию об этих учащихся стороннему поставщику услуг. Учреждения с соглашением T2 должны получить согласие учащегося на открытие учетной записи, прежде чем учебное заведение сможет передать определенную личную информацию поставщику финансового счета. В соответствии с условиями как T1, так и T2 учащийся должен дать согласие на открытие учетной записи, прежде чем устройство доступа может быть отправлено учащемуся или студенческий билет может быть проверен, чтобы позволить учащемуся использовать его для доступа к финансовому счету. [12 мая 2016 г.]

Для договоренностей T1 правила запрещают комиссию в точках продаж и комиссию за овердрафт и предоставляют студентам возможность удобного доступа к своим кредитным остаткам по Разделу IV частично и полностью путем снятия и перевода внутри страны, пока студент зачислен в учреждения без уплаты госпошлины. Они также запрещают комиссию за открытие счета или получение устройства доступа, независимо от того, квалифицируется ли соглашение как соглашение T1 или T2. Правила требуют, чтобы для соглашений T1 и большинства соглашений T2 средства Раздела IV были доступны через свободные банкоматы в сети, достаточное количество и размещенные и обслуживаемые таким образом, чтобы средства были доступны в них, в том числе в то время, когда учреждение или его сервисер производит прямые платежи в них. [12 мая 2016 г.]

Они также запрещают комиссию за открытие счета или получение устройства доступа, независимо от того, квалифицируется ли соглашение как соглашение T1 или T2. Правила требуют, чтобы для соглашений T1 и большинства соглашений T2 средства Раздела IV были доступны через свободные банкоматы в сети, достаточное количество и размещенные и обслуживаемые таким образом, чтобы средства были доступны в них, в том числе в то время, когда учреждение или его сервисер производит прямые платежи в них. [12 мая 2016 г.]

Учебные заведения могут использовать любой метод по своему усмотрению (чек, наличные, EFT и т. д.) для выполнения требования о том, чтобы учащийся имел удобный способ снять свои средства по Разделу IV полностью или частично, при условии, что учащийся при использовании этой опции плата не взимается. [12 мая 2016 г.]

Учреждения, которые заключают договоры T1, должны будут разместить свои контракты T1 на своих веб-сайтах (с отредактированными некоторыми личными данными и информацией о безопасности). Учреждения с соглашением T1 также должны будут ежегодно публиковать в формате, установленном секретарем, общее вознаграждение, выплаченное или полученное сторонами по контракту, средние и медианные затраты, которые понесли владельцы студенческих счетов, а также количество владельцы студенческих счетов, для которых были рассчитаны эти средние и медианные затраты. Учреждения должны отправить URL-адрес контракта и данные контракта в Департамент, чтобы Департамент сделал их общедоступными.

Учреждения с соглашением T1 также должны будут ежегодно публиковать в формате, установленном секретарем, общее вознаграждение, выплаченное или полученное сторонами по контракту, средние и медианные затраты, которые понесли владельцы студенческих счетов, а также количество владельцы студенческих счетов, для которых были рассчитаны эти средние и медианные затраты. Учреждения должны отправить URL-адрес контракта и данные контракта в Департамент, чтобы Департамент сделал их общедоступными.

Учебные заведения с договоренностями T2, которые зачисляют хотя бы одного студента, получившего кредитный баланс Раздела IV в каждый из трех последних лет предоставления, также должны будут раскрыть контракт и отправить соответствующий URL-адрес в Департамент. Учреждения, которые имеют договоренность T2 и в среднем имеют получателей кредитного баланса по Разделу IV в количестве, равном или превышающем применимые пороговые значения, также должны будут раскрыть общую сумму вознаграждения, выплаченную или полученную сторонами по контракту, средние и медианные затраты, которые владельцы студенческих счетов понесенные расходы, количество владельцев учетных записей студентов, для которых были рассчитаны эти средние и медианные затраты, и отправить соответствующий URL-адрес в Департамент. Чтобы защитить конфиденциальность учащихся и достоверность данных, учреждения, в которых менее 30 студентов открывают учетную запись, предлагаемую в рамках соглашения T1 или T2, не обязаны раскрывать данные об использовании. [12 мая 2016 г.]

Чтобы защитить конфиденциальность учащихся и достоверность данных, учреждения, в которых менее 30 студентов открывают учетную запись, предлагаемую в рамках соглашения T1 или T2, не обязаны раскрывать данные об использовании. [12 мая 2016 г.]

Все учреждения должны соблюдать положения о книгах и расходных материалах. [12 мая 2016 г.]

Фраза «ниже конкурентных рыночных ставок» означает, что цена, взимаемая со студентов, ниже общедоступной цены. Это не относится к прейскуранту или «стикерной» цене книги. Ожидается, что учебные заведения продемонстрируют, что они изучили доступные цены на книги и расходные материалы, прежде чем включать стоимость обучения и сборы. [12 мая 2016 г.]

Учреждения должны иметь процедуру, позволяющую учащимся отказаться от участия в соглашении, чтобы включить стоимость книг и расходных материалов в плату за обучение и сборы и уведомить студентов о возможности отказаться от соглашения, за исключением случаев, когда книги или расходные материалы недоступны в другом месте или есть веские причины для здоровья или безопасности для использования определенных книг и расходных материалов. Для любого студента, который отказывается от участия, учебное заведение должно уменьшить стоимость обучения на стоимость любых книг и расходных материалов, включенных в обучение и сборы. Скидка для студентов, отказывающихся от участия, должна отражать стоимость учебников в расчете на одного студента. [12 мая 2016 г.]

Для любого студента, который отказывается от участия, учебное заведение должно уменьшить стоимость обучения на стоимость любых книг и расходных материалов, включенных в обучение и сборы. Скидка для студентов, отказывающихся от участия, должна отражать стоимость учебников в расчете на одного студента. [12 мая 2016 г.]

Учебное заведение может включить стоимость книг и расходных материалов в стоимость обучения и сборов студента только в соответствии с положениями 34 CFR 668.164(c)(2) в одном из следующих трех сценариев:

Сценарий 1: Ставка ниже рыночной

Учреждение должно –

- Предоставить книги и расходные материалы по ценам ниже рыночных;

- Предоставить учащемуся учебники и расходные материалы не позднее седьмого (7-го) дня соответствующего платежного периода; и

- Разрешить учащемуся отказаться от способа, которым учебное заведение предоставляет учащемуся получение книг и расходных материалов. Если студент отказывается от участия, учебное заведение должно исключить сумму книг и расходных материалов из оценки стоимости обучения и сборов студента.

Сценарий 2: Недоступно в другом месте

Учреждение на текущей основе документирует, что книги и расходные материалы, включая любые цифровые материалы, –

- Не доступны где-либо еще; или

- Студент не может получить доступ из других источников, кроме тех, которые предоставлены или разрешены учебным заведением.

Сценарий 3: Здоровье и безопасность

Учебное заведение продемонстрирует наличие веских причин для здоровья или безопасности, чтобы запретить учащемуся получать книги и расходные материалы из внешнего источника (например, оборудование для подводного плавания, медицинские инструменты).

ПРИМЕЧАНИЕ. Приведенные выше рекомендации также относятся к любому оборудованию и материалам, которые предоставляются учащемуся в рамках программы аренды учебного заведения (например, компьютеры, планшеты), независимо от того, могут ли оборудование или материалы стать собственностью учащегося.

Об авторе