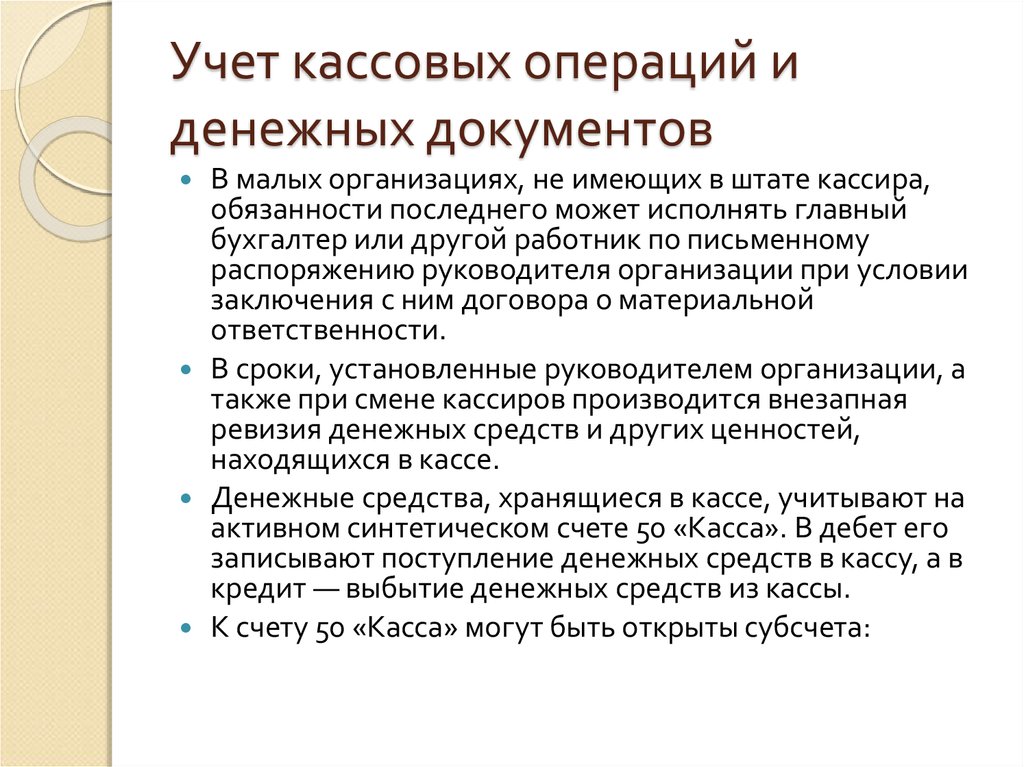

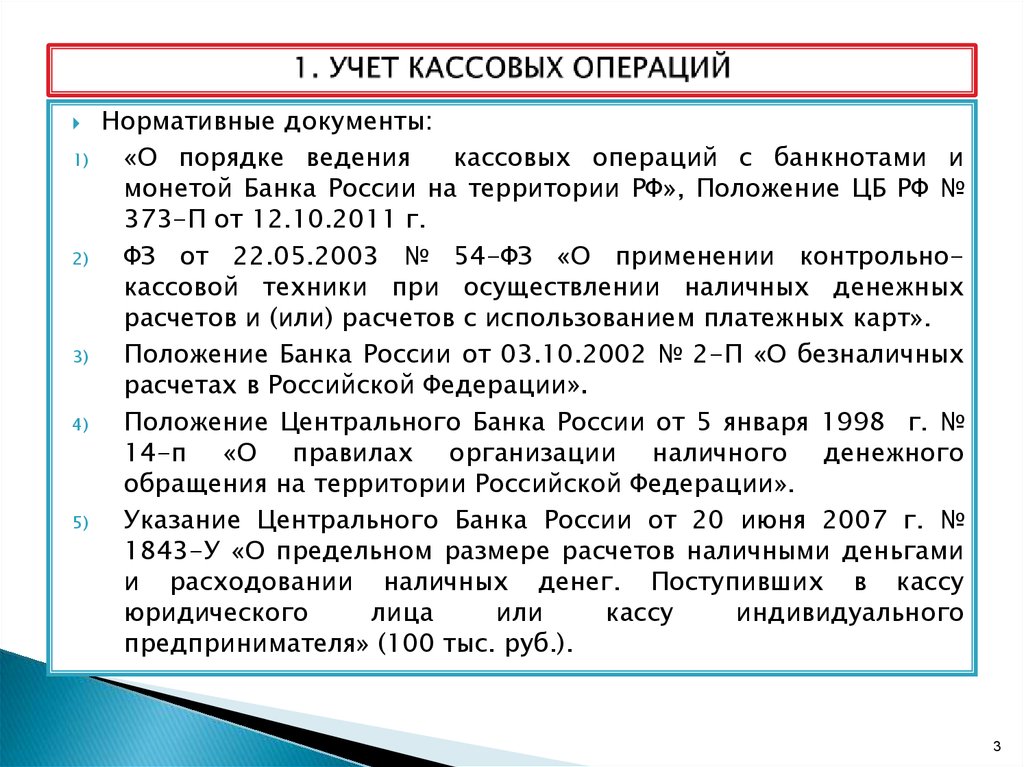

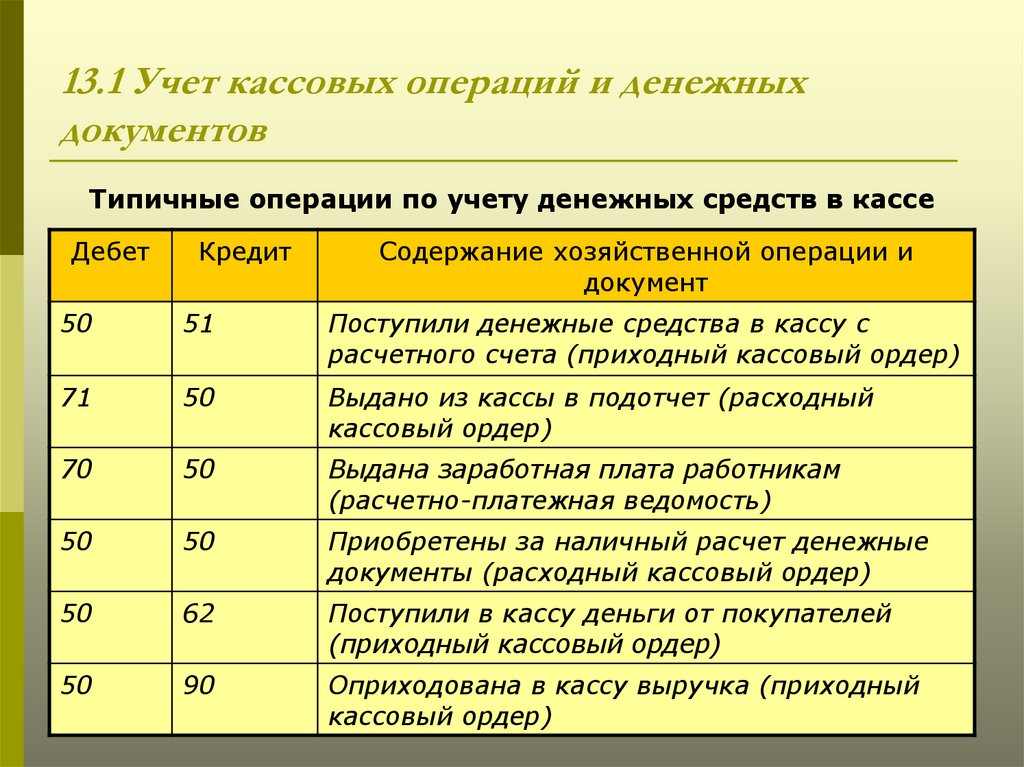

Кассовые операции оформляются первичными учетными документами: Учет кассовых операций

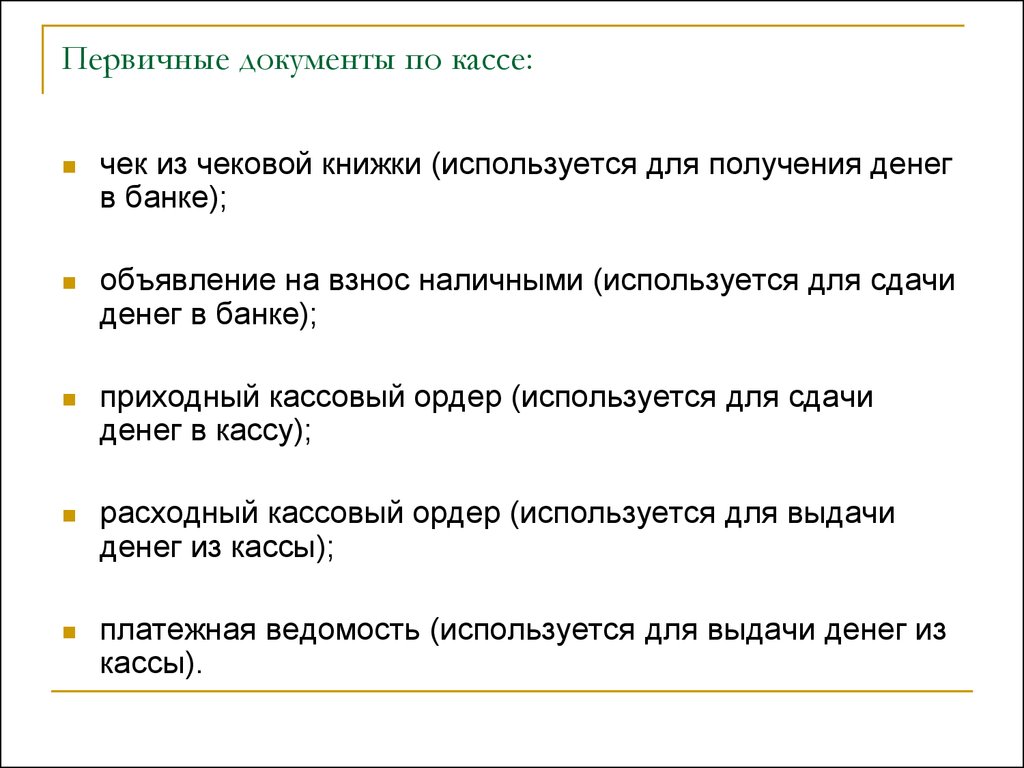

Первичные документы по учету кассовых операций

Па основании первичных документов по учету кассовых операций и других бухгалтерских данных рассматривается соблюдение согласованных с банком условий расходования наличных денег из выручки, поступившей и кассу предприятия Проверка предприятия 169 [c.169]Соблюдение согласованных с банком условий расходования поступающих в кассу предприятия наличных денежных средств. На основании первичных документов по учету кассовых операций и других бухгалтерских данных рассматривается соблюдение согласованных с банком условий расходования наличных денег из выручки, поступившей в кассу предприятия. [c.149]

На всех первичных документах по учету хозяйственных операций (приходных и расходных кассовых ордерах, приходных ордерах и актах на материальные ценности, требованиях, накладных, нарядах и др.) при их обработке проставляются шифры балансовых счетов, указывающие, на каких счетах должны быть отражены те или иные операции. [c.10]

В настоящее время имеются унифицированные формы первичных документов по учету основных средств, производственных запасов, готовой продукции, расчетов, кассовых операций, оплате труда и другие в виде бланков и машинных форм для ПК.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций) можно вносить дополнительные реквизиты при сохранении всех реквизитов унифицированных форм. При изготовлении бланков первичных учетных документов допускается внесение изменений в части расширения и сужения граф и строк с учетом размерности показателей, включение дополнительных строк, вкладных листов для удобства размещения и обработки информации. Если форма документа отсутствует в этих альбомах, возможна разработка новых форм. Новые формы документов должны содержать следующие обязательные реквизиты [c.86]

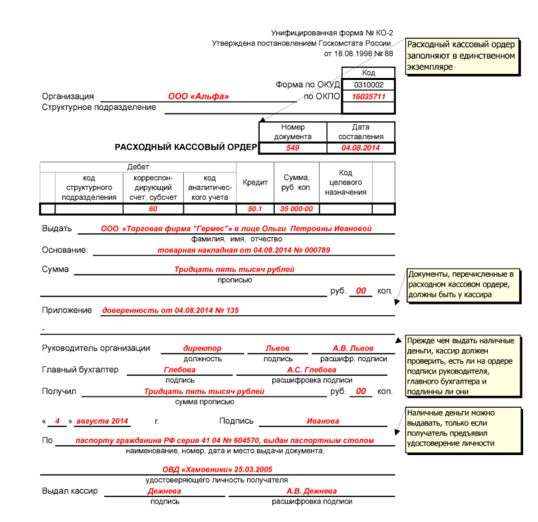

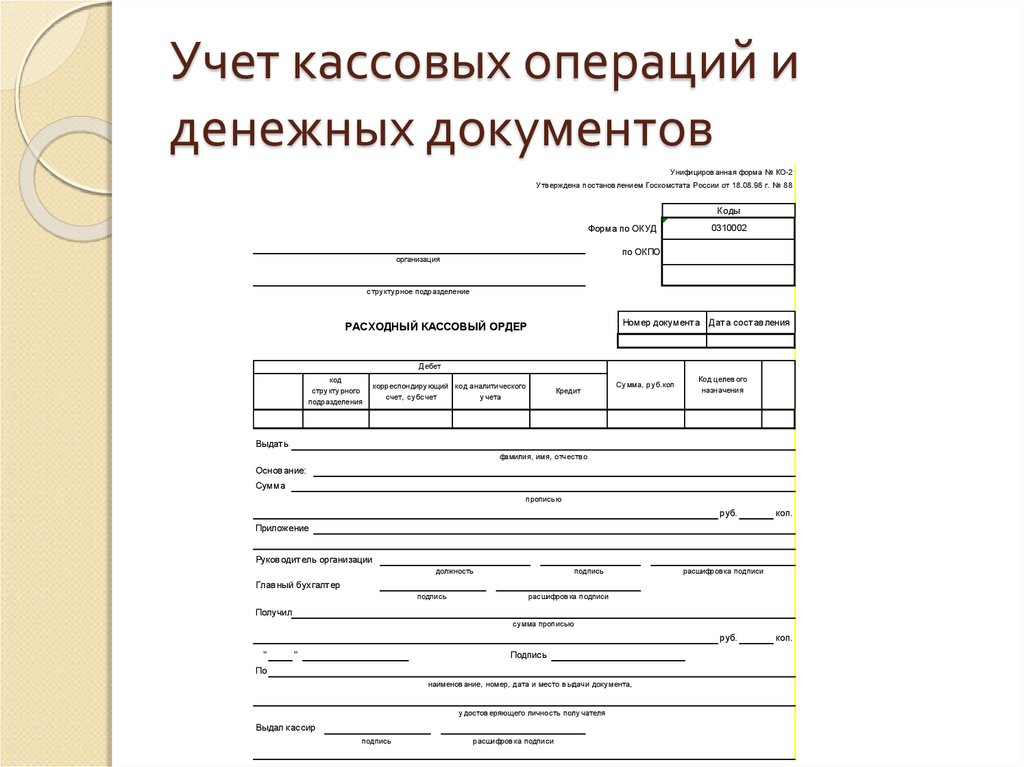

В других ситуациях законодатель вынужден устанавливать не минимальное, а максимальное количество экземпляров. Например, Постановление Госкомстата РФ от 18.08.98 г. № 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации указывает, что расходный ордер выписывается работником бухгалтерии в одном экземпляре.

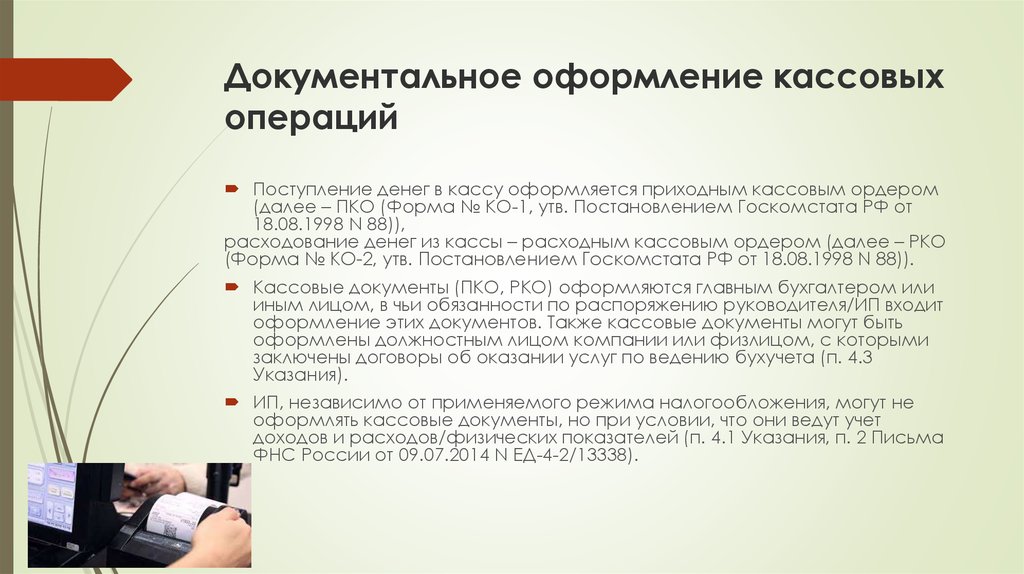

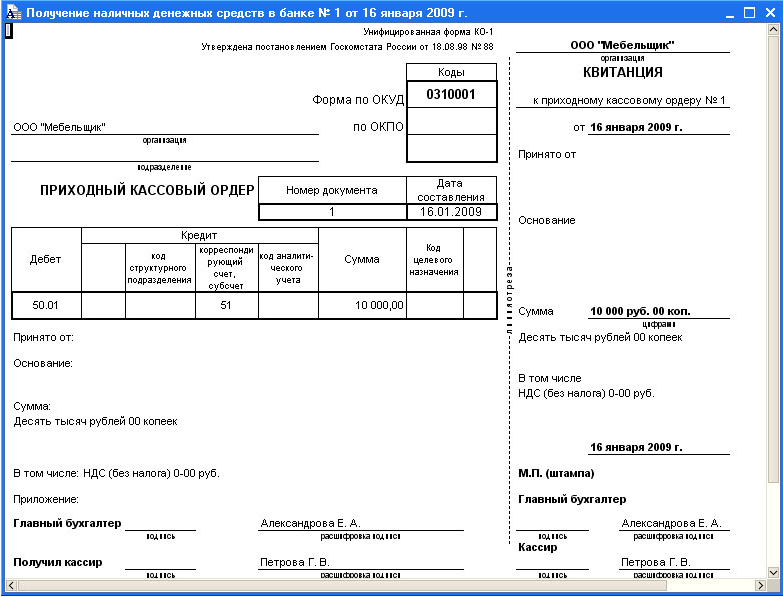

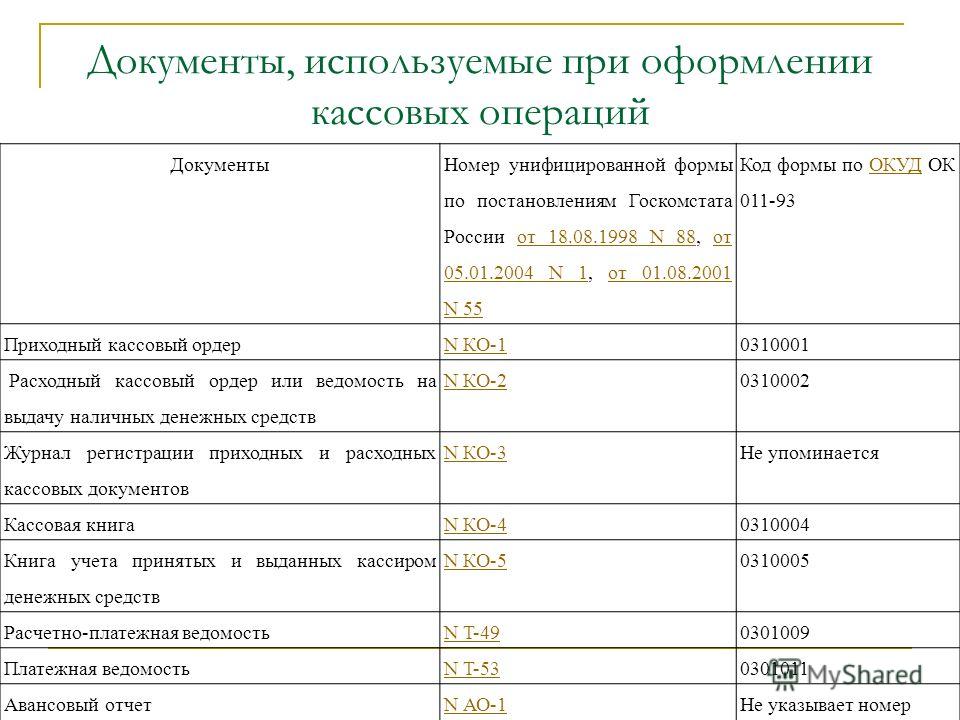

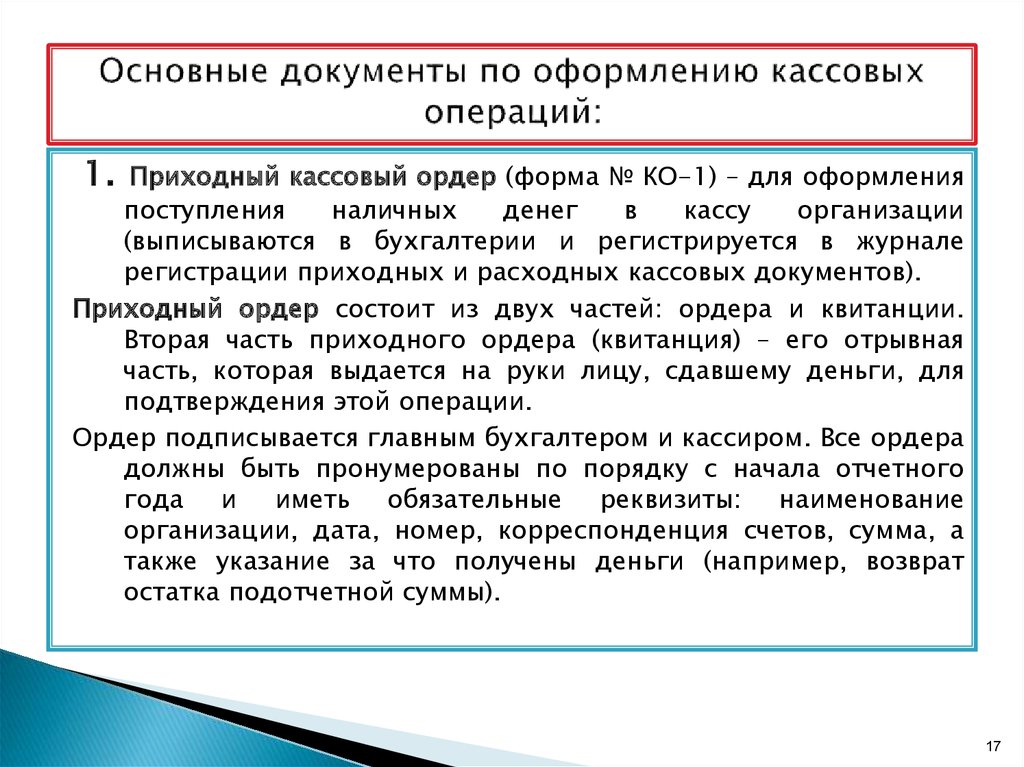

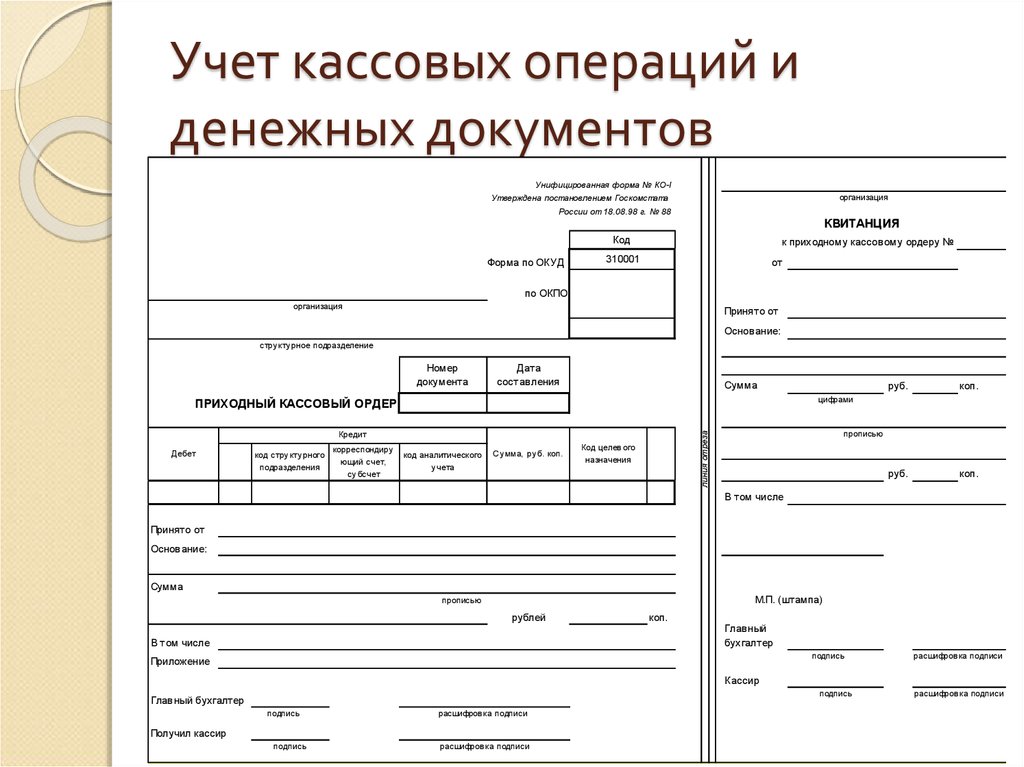

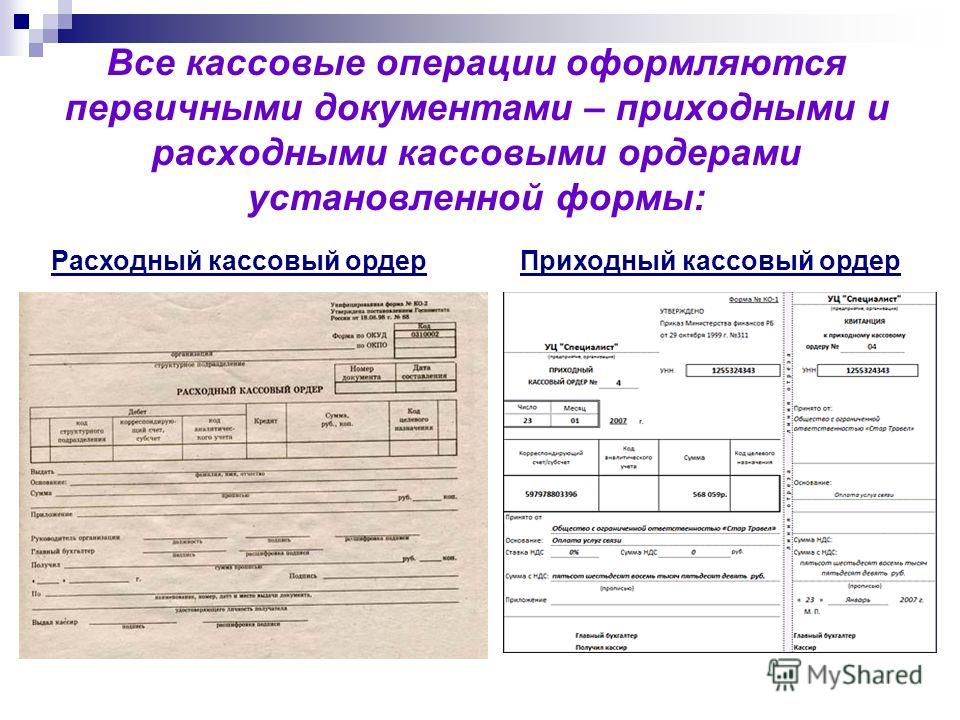

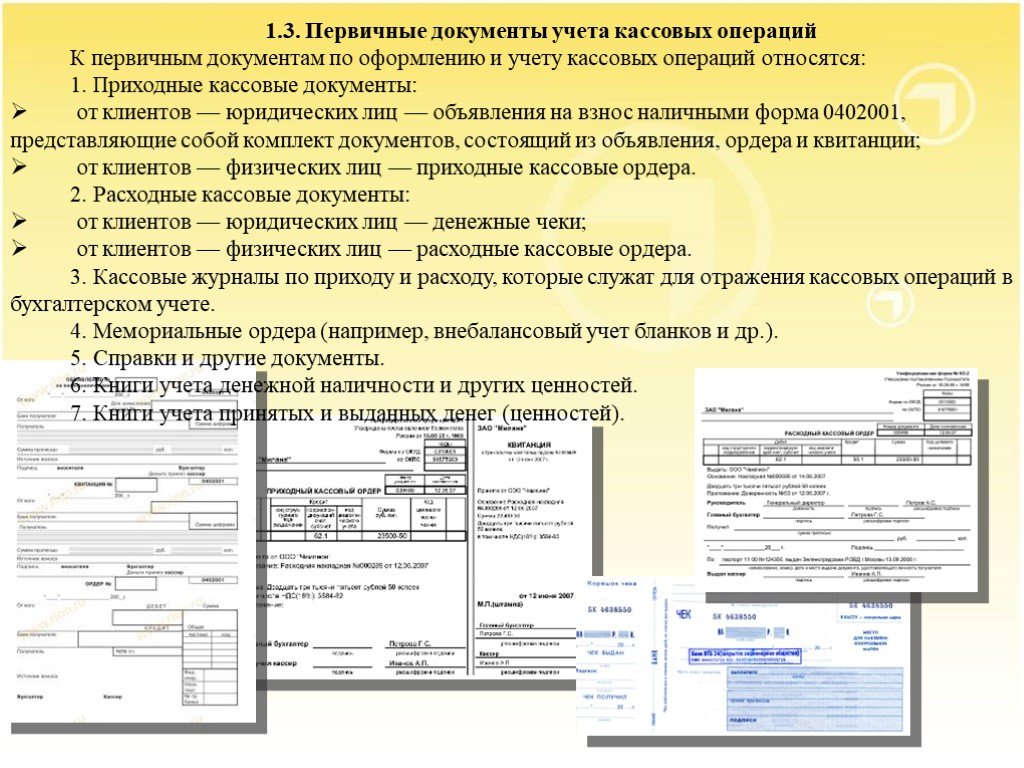

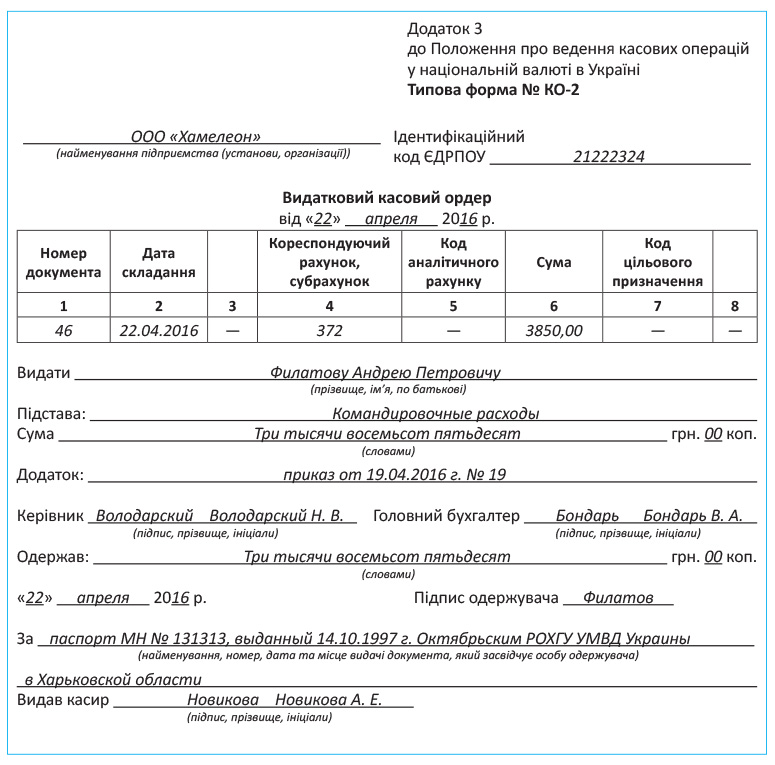

Основными первичными документами служат приходный и расходный кассовые ордера — формы КО-1 и КО-2 (постановление Госкомстата РФ от 18.08.98 г. № 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации ). [c.491]

Типовые документы бывают двух видов межотраслевые и отраслевые. Межотраслевые типовые документы являются едиными для всех предприятий любой отрасли и форм собственности. К ним относятся первичные документы по учету основных средств материальных ценностей готовой продукции кассовых, банковских и расчетных операций. Примерами таких документов являются платежное поручение, приходный и расходный кассовые ордера, требование на отпуск материалов, приходный ордер на материалы, расходная накладная и др. Разработаны рекомендации по ведению бухгалтерского учета и применению единых учетных регистров на малых предприятиях.

[c.134]

Разработаны рекомендации по ведению бухгалтерского учета и применению единых учетных регистров на малых предприятиях.

[c.134]

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации должны оставаться без изменения (включая код, номер формы, наименование документа). Не допускается удаление отдельных реквизитов из унифицированных форм. Вносимые изменения должны быть оформлены соответствующим организационно — распорядительным документом организации (например, приказом по учетной политике, распоряжением и т.д.). [c.105] Первичные документы,применяемые по учету кассовых операций [c.260]

Формы первичных документов по учету основных хозяйственных операций (кассовых операций, учета труда, операций с основными средствами и материалами) утверждены в альбомах унифицированных форм Госкомстата. В отдельных случаях предприятия имеют право разрабатывать формы документов самостоятельно. Обязательным условием является наличие в документе всех реквизитов, установленных Законом о бухгалтерском учете.

[c.599]

В отдельных случаях предприятия имеют право разрабатывать формы документов самостоятельно. Обязательным условием является наличие в документе всех реквизитов, установленных Законом о бухгалтерском учете.

[c.599]

Работник банка проверяет соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы организации, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, кассовой книги, книги учета принятых и выданных кассиром наличных денег), составление ежедневного отчета кассира по произведенным кассовым операциям в соответствии с приходно-расходными документами, расчетно-платежными ведомостями. [c.699]

Сводные — это такие документы, которые в укрупненном виде отражают данные о производственной и финансово-хозяйственной деятельности. В них фиксируются данные первичных документов по показателям, необходимым для принятия управленческих решений, планирования, отчетности и других целей.

Действующими положениями по ведению кассовых операций на предприятиях, в учреждениях и организациях установлен единый порядок учета этих операций, причем первичными документами являются приходные и расходные кассовые ордера типовой формы. [c.287]

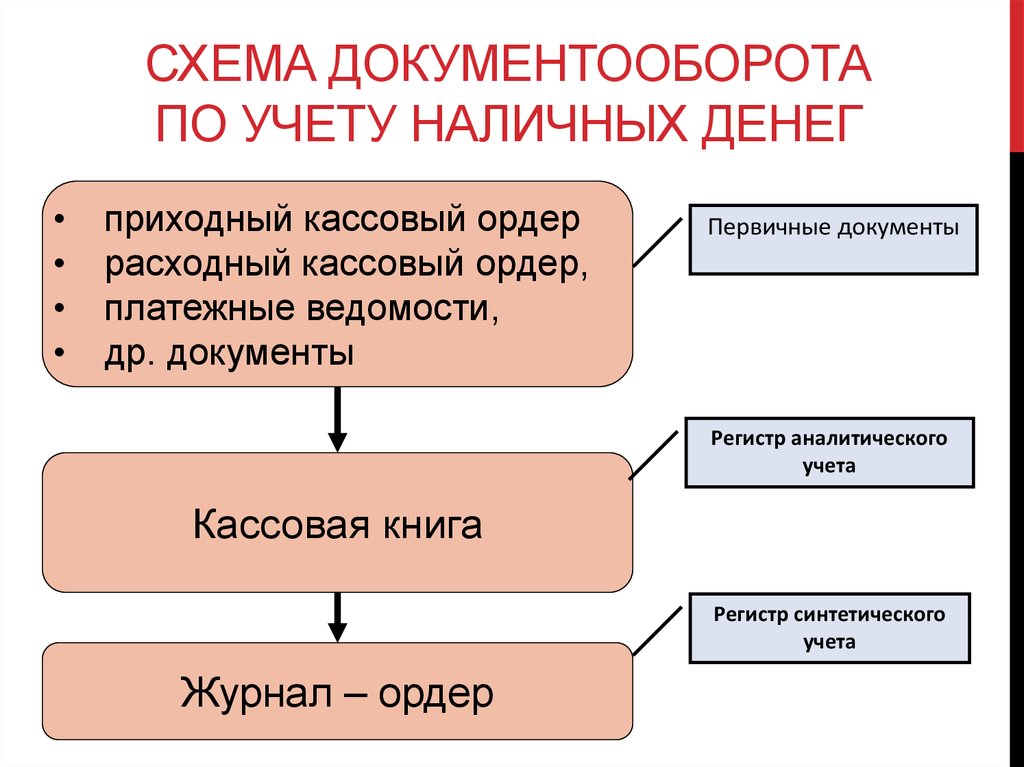

Для учета кассовых операций, отражаемых на счете 50 «Касса», предназначены журнал-ордер № 1 и ведомость № 1 к нему. Эти бухгалтерские регистры отражают поступление денег в кассу предприятия и их расходование по целевому назначению согласно приложенным первичным документам. При этом в журнале-ордере записываются обороты по кредиту счета «Касса» в разрезе корреспондирующих дебетуемых счетов, а в ведомости — по дебету этого счета в корреспонденции с кредитуемыми счетами. Записи в журнале-ордере и ведомости производятся итогами за день на основании отчетов кассиров, подтвержденных приложенными к ним первичными документами. При незначительном количестве кассовых документов допускаются записи операций в учетные регистры один раз за 3-5 дней или даже реже по одному или нескольким отчетам кассира. В этом случае в графе «Дата» указываются первое и последнее числа, за которые производятся записи (например, 1 — 3,1 — 5 и т. д.).

[c.125]

Записи в журнале-ордере и ведомости производятся итогами за день на основании отчетов кассиров, подтвержденных приложенными к ним первичными документами. При незначительном количестве кассовых документов допускаются записи операций в учетные регистры один раз за 3-5 дней или даже реже по одному или нескольким отчетам кассира. В этом случае в графе «Дата» указываются первое и последнее числа, за которые производятся записи (например, 1 — 3,1 — 5 и т. д.).

[c.125]

Как правило, первичный документ бухгалтерского учета имеет распорядительно-правовой характер. Так, например, расходный кассовый ордер (составляется по установленной форме и подписывается распорядителями кредитов) является распоряжением кассиру о выдаче денег, а получатель приобретает право на их получение. Лимитная карта и требование устанавливают цеху право на получение материалов в пределах разрешенного количества, а для склада служат распоряжением на отпуск соответствующих материалов. Платежное требование, платежное поручение, чек на получение денег с расчетного счета и другие документы по банковским операциям в момент их составления являются распорядительными. [c.10]

[c.10]

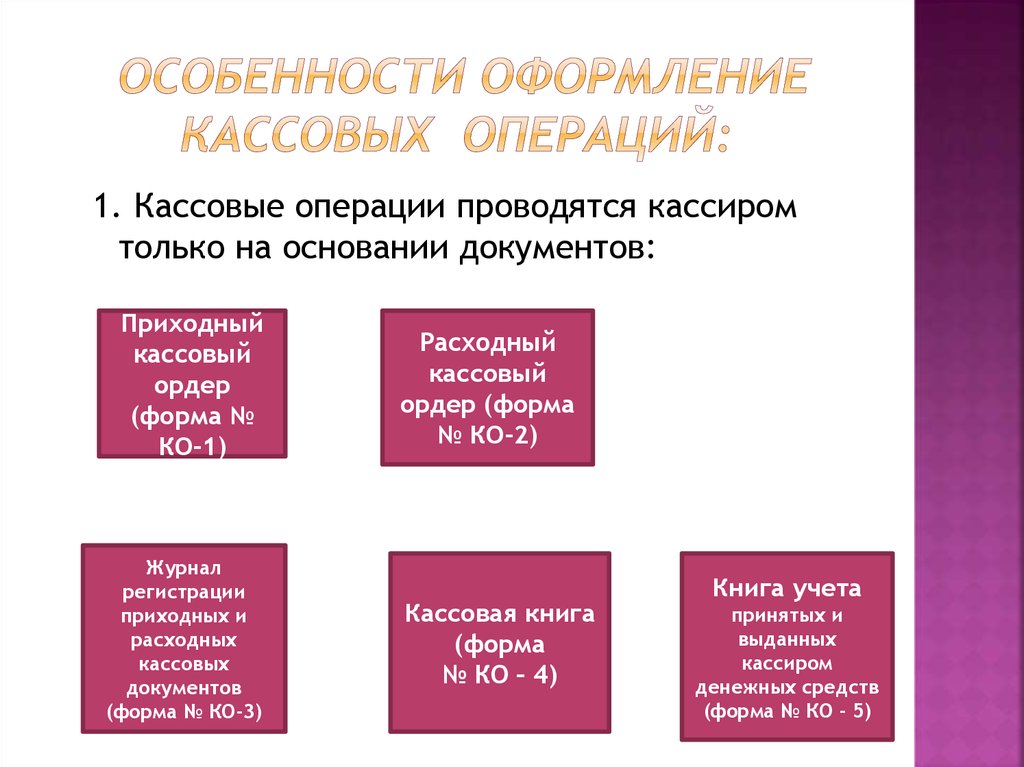

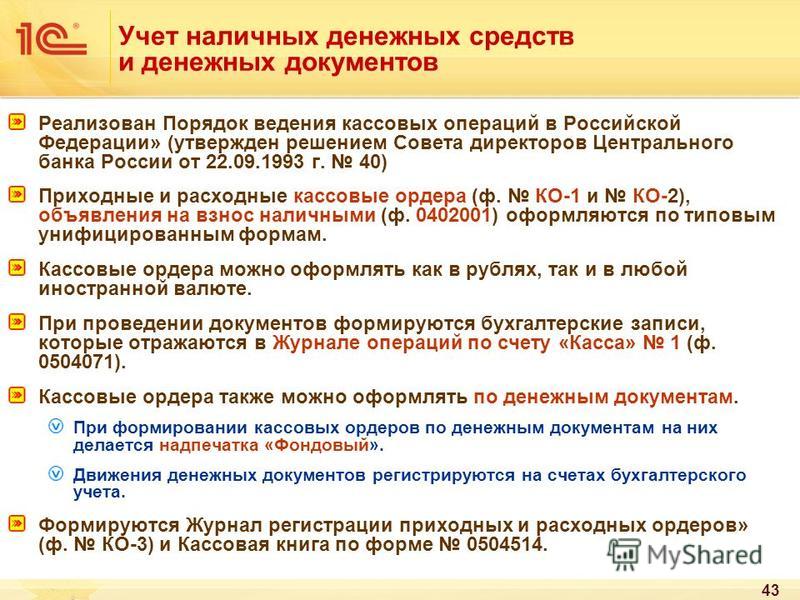

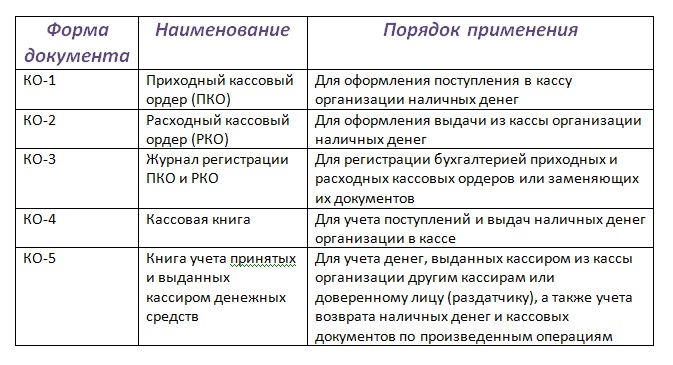

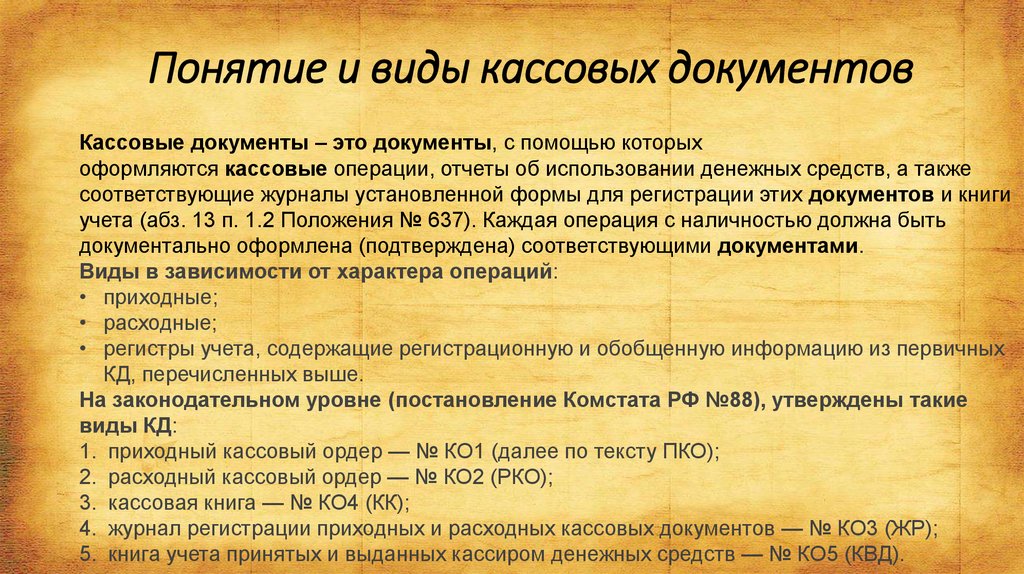

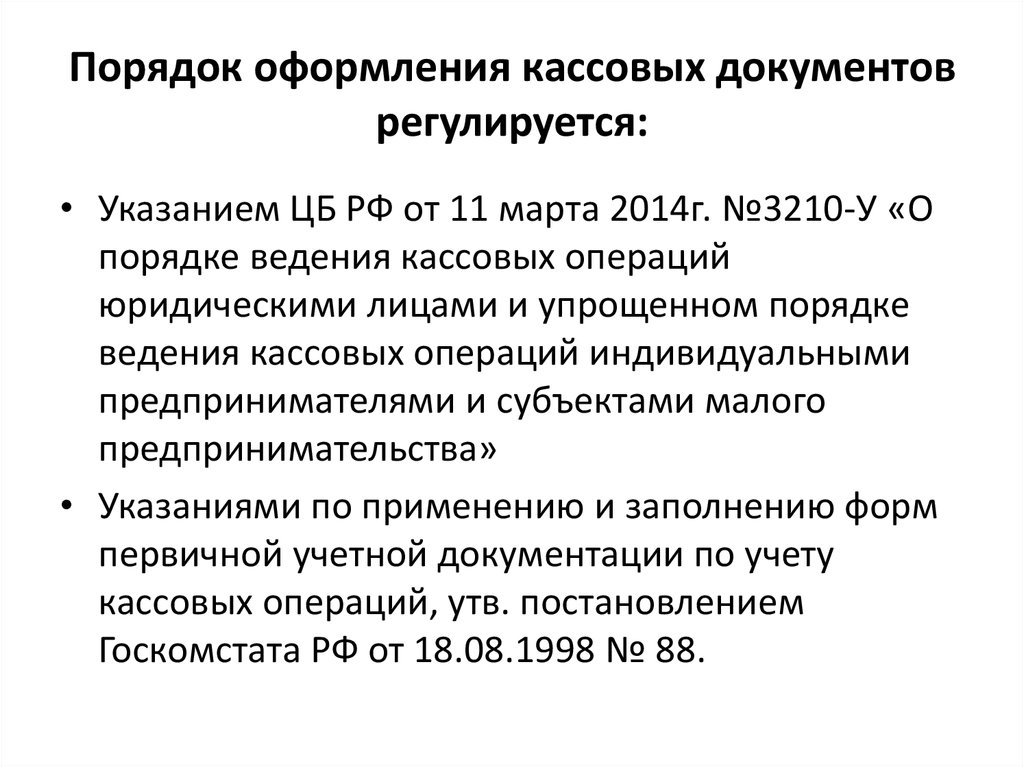

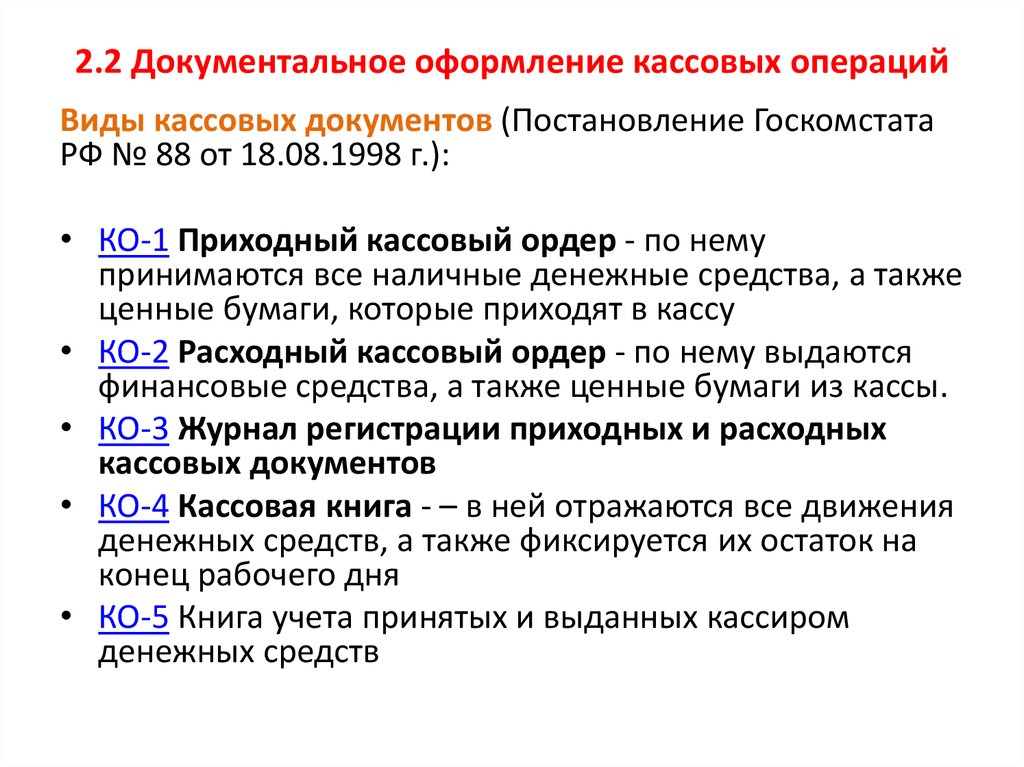

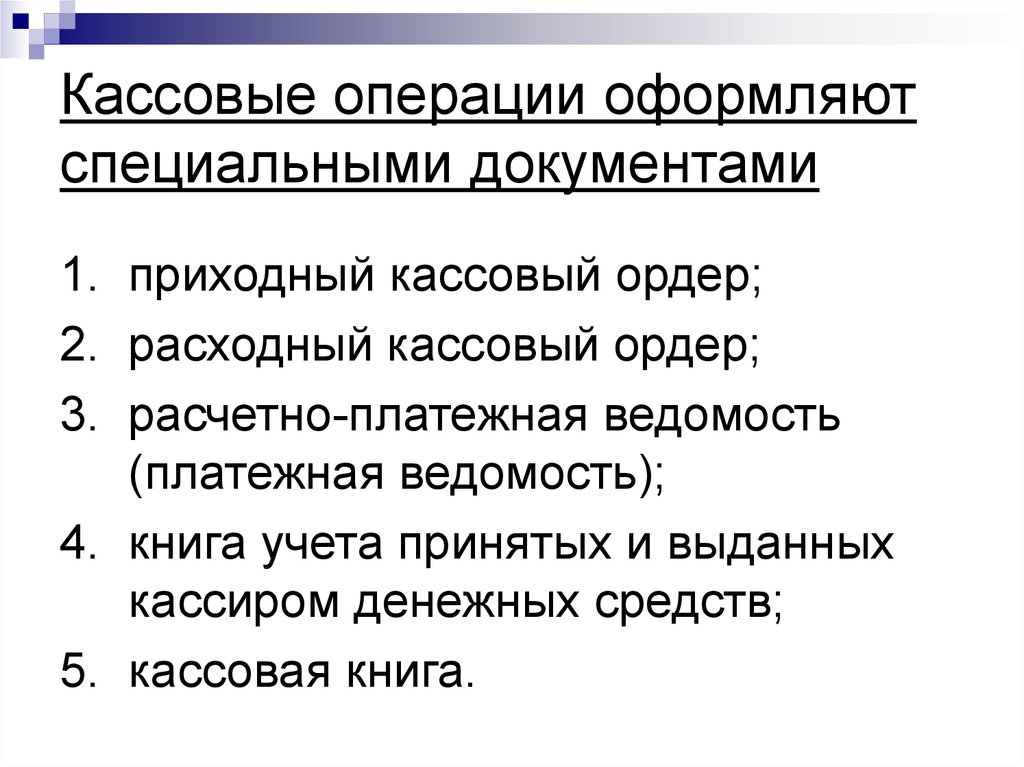

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров приходный кассовый ордер (форма № КО-l), расходный кассовый ордер (форма № КО-2), Журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3), Кассовая книга (форма № КО-4), Книга учета принятых и выданных кассиром денежных средств (форма № КО-5). Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 по согласованию с Минфином России и введены в действие с 1 января 1999 г. [c.220]

Аналитический учет кассовых операций ведется кассиром в кассовой книге или отчете кассира. По мере движения наличных денежных средств на основании первичных документов производятся записи в кассовую книгу как при поступлении, так и при расходе денег. Кассовая книга ведется ежедневно, в конце дня подсчитывается остаток денег в кассе. Если движение денег незначительно (имеется в виду количество операций, а не их объем), то аналитический учет денег в кассе ведется понедельно — остаток определяется в конце каждой недели.

Журналы-ордера для учета кассовых и банковских операций. Записи в эти журналы-ордера и вспомогательные ведомости к ним производятся по шахматному принципу на основании первичных документов. Например, журнал-ордер № 1 ведется по кредиту счета Касса и дебету счетов Материалы , Расчеты с персоналом по оплате труда и др. [c.286]

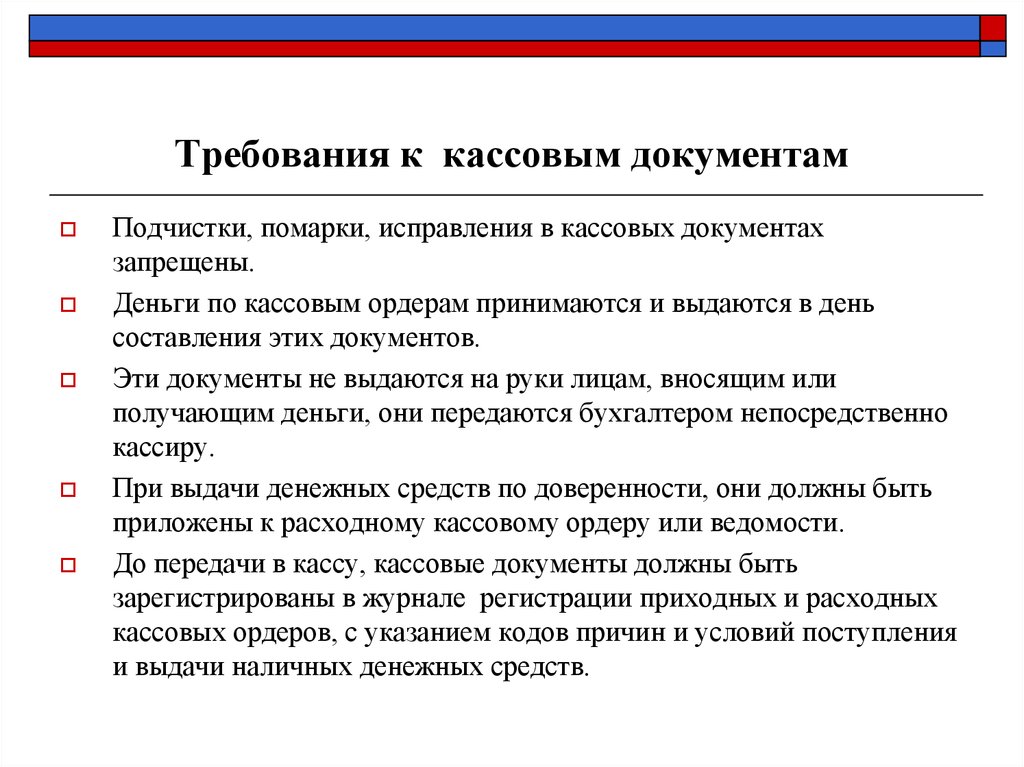

Своевременность оформления документов. Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным, непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков. Несоблюдение этого требования может привести к запущенности в бухгалтерском учете. Создание первичных учетных документов, порядок и сроки их передачи для отражения в бухгалтерском учете осуществляются в соответствии с утвержденным на предприятии графиком документооборота. Лица, составившие и подписавшие первичные документы, обеспечивают своевременное и качественное их оформление, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

[c.149]

Лица, составившие и подписавшие первичные документы, обеспечивают своевременное и качественное их оформление, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

[c.149]

Первичные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые, банковские документы, извещения банков и переводные требования, выписки банков, наряды на работу, табели, акты о приеме, сдаче и списании имущества и материалов, квитанции и накладные по учету товарно-материальных ценностей, авансовые отчеты и др.) 5 5 [c.155]

Итак, в основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. В порядке исключения кассовые операции, операции по расчетному и валютному счетам в банке регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Это необходимо, чтобы контролировать и не разобщать кассовые и банковские документы для записей в различных журналах-ордерах.

[c.224]

Это необходимо, чтобы контролировать и не разобщать кассовые и банковские документы для записей в различных журналах-ордерах.

[c.224]

Кроме того, указанный отдел проверяет подлинность векселей и их соответствие требованиям законодательства. Все операции с векселями вносятся в Книгу учета ценных бумаг. Прием и передачу первичных документов и векселей от лица бухгалтерии осуществляет бухгалтер-кассир. На основании акта приема-передачи векселей, который является неотъемлемой частью договора, им выписывается приходный кассовый ордер при принятии векселя в кассу, либо расходный кассовый ордер при выдаче векселя с одновременной регистрацией ордеров в Книге приходных и расходных кассовых ордеров. В приходных и расходных кассовых ордерах указывается основание для их составления (например, «предъявлен к оплате»), и перечисляются прилагаемые к ним документы. В формах ПКО и РКО должны быть предусмотрены реквизиты для указания приходящих и выбывающих векселей. Все векселя должны храниться в несгораемых металлических шкафах, которые по окончании рабочего дня должны закрываться ключом и опечатываться печатью бухгалтера-кассира. [c.101]

[c.101]

Особое внимание необходимо уделить оформлению хозяйственных операций первичными документами, на основании которых ведется бухгалтерский учет. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Первичный учетный документ должен быть составлен в момент совершения операции либо непосредственно после ее окончания. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления можно вносить лишь по согласованию с участниками хозяйственных операций. Органы дознания, предварительного следствия и прокуратуры, суда, налоговой инспекции и полиции могут изымать первичные учетные документы на основании своих постановлений в соответствии с законодательством. Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, производящих изъятие документов, снять с них копии с указанием основания и даты изъятия (п. 8 ст. 9 Закона О бухгалтерском учете ). Следует иметь в виду, что постановление об изъятии первичных учетных документов принимается соответствующим правоохранительным органом, как правило, при наличии возбужденного уголовного дела. Только перечисленные выше органы имеют право изымать документы на основе принятых ими постановлений. Такими правами не обладают, например, контрольно-ревизионные управления Минфина России, органы санитарно-эпидемиологического контроля и т.д. Постановление об изъятии документов может быть обжаловано в вышестоящий орган или в суд.

[c.55]

8 ст. 9 Закона О бухгалтерском учете ). Следует иметь в виду, что постановление об изъятии первичных учетных документов принимается соответствующим правоохранительным органом, как правило, при наличии возбужденного уголовного дела. Только перечисленные выше органы имеют право изымать документы на основе принятых ими постановлений. Такими правами не обладают, например, контрольно-ревизионные управления Минфина России, органы санитарно-эпидемиологического контроля и т.д. Постановление об изъятии документов может быть обжаловано в вышестоящий орган или в суд.

[c.55]

БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ —письменные доказательства совершения хозяйственных операций или права на их совершение, необходимые для ведения бухгалтерского учета. Являются единственным основанием бухгалтерских записей. По своему назначению Б. д. подразделяются на распорядительные — содержащие распоряжения о производстве операций оправдательные— оформляющие уже совершенные операции документы бухгалтерского оформления — составляемые по данным текущего бухгалтерского учета (ведомости распределения затрат, отчетные калькуляции и т. п.) комбинированные — включающие различные признаки указанных выше видов документов. По порядку составления различают первичные Б. д. — непосредственно оформляющие хозяйственные операции и сводные — составляемые на основе первичных, Б. д. оформляются в соответствии с требованиями Положения о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденного НКФ СССР 25 янв. 1946 г. Все реквизиты документа должны обязательно заполняться. Содержание и формы Б. д. зависят от характера документируемых операций. Для оформления однородных операций на различных предприятиях разработаны унифицированные типовые формы Б. д. (напр., кассовые ордера, счета-фактуры, авансовые отчеты и др.). Упрощение и сокращение первичной документации является одним из средств экономии материальных и трудовых затрат в народном х-ве.

[c.161]

п.) комбинированные — включающие различные признаки указанных выше видов документов. По порядку составления различают первичные Б. д. — непосредственно оформляющие хозяйственные операции и сводные — составляемые на основе первичных, Б. д. оформляются в соответствии с требованиями Положения о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденного НКФ СССР 25 янв. 1946 г. Все реквизиты документа должны обязательно заполняться. Содержание и формы Б. д. зависят от характера документируемых операций. Для оформления однородных операций на различных предприятиях разработаны унифицированные типовые формы Б. д. (напр., кассовые ордера, счета-фактуры, авансовые отчеты и др.). Упрощение и сокращение первичной документации является одним из средств экономии материальных и трудовых затрат в народном х-ве.

[c.161]

Первичные документы о кассовых операциях, операциях с товарно-материальными ценностями, кредитных и расчетных обязательствах должны составляться с учетом требований положений о главных бухгалтерах, централизованных бухгалтериях, ведении кассовых операций. Руководитель предприятия утверждает по согласованию с главным бухгалтером перечень, лиц, имеющих право подписывать первичные документы.

[c.208]

Руководитель предприятия утверждает по согласованию с главным бухгалтером перечень, лиц, имеющих право подписывать первичные документы.

[c.208]

К применяемым в промышленности типовым межотраслевым (междуведомственным) формам относят первичные документы, предназначенные для оформления одинаковых операций по движению основных средств (акт приема-передачи, акт о ликвидации и др.), учету личного состава (заявление о предоставлении отпуска, личный листок), кассовых операций (приходный кассовый ордер, расходный кассовый ордер), расчетов с подотчетными ли- [c.21]

Отмечается качество и периодичность составления первичных кассовых документов по приему и выдаче наличных денег, соответствие записей в приходно-расходных документах записям в кассовой книге и прочее. Эти материалы могут послужить основанием для более пристальной проверки данных операций налоговым инспектором на предмет достоверности содержащихся в таких документах сведений и возможности принятия их к учету.

[c. 171]

171]

На основе первичных бухгалтерских документов составляют мемориальные ордера, в которых отражают корреспонденцию счетов и сумму, подлежащую записи в них (так называемую счетную формулу). Мемориальные ордера в хронологическом порядке заносят в регистрационный журнал и в главную книгу, где они группируются по соответствующим синтетическим счетам. Затем по данным мемориальных ордеров и приложенным к ним документам осуществляют записи в карточки аналитического учета. После регистрации всех мемориальных ордеров и записи их в главную книгу и регистры аналитического учета составляют оборотные ведомости аналитических счетов по каждому синтетическому счету и оборотную ведомость по всем синтетическим счетам. Учетный процесс завершается сверкой итогов регистрационного журнала с общим итогом оборотной ведомости по синтетическим счетам и сверкой итоговых оборотов и сальдо оборотных ведомостей аналитических счетов с соответствующими данными оборотной ведомости по синтетическим счетам. На практике широко применяют накопительные ведомости по однородным хозяйственным операциям, на основе которых затем составляют сводные мемориальные ордера. Это позволяет сократить число мемориальных ордеров, сделать их специализированными по операциям (например, материальный ордер по кассовым операциям, начислению заработной платы, начислению амортизации и т. д.). Таким мемориальным ордерам присваивают постоянные номера, накопительные ведомости к ним ведут в хронологическом порядке, что исключает необходимость в ведении регистрационного журнала.

[c.239]

Это позволяет сократить число мемориальных ордеров, сделать их специализированными по операциям (например, материальный ордер по кассовым операциям, начислению заработной платы, начислению амортизации и т. д.). Таким мемориальным ордерам присваивают постоянные номера, накопительные ведомости к ним ведут в хронологическом порядке, что исключает необходимость в ведении регистрационного журнала.

[c.239]

При передаче традиционных первичных документов для обработки на вычислительную установку (ВУ) их предварительно комплектуют в пачки по признаку однородности хозяйственных операций и с учетом их особенностей. Например, отдельно комплектуются приходные и расходные документы по учету материальных ценностей. В целях оптимизации процесса подготовки исходных данных для обработки, а также последующего контроля каждая пачка документов должна содержать не более 150 доку-ментострок. Исключением являются документы по кассовым и банковским операциям, по которым пачка должна формироваться в пределах отчета кассира или выписки банка вне зависимости от количества документострок. [c.37]

[c.37]

Важным участком аудита кассовых операций является проверка правильности их отражения на счетах бухгалтерского учета. Такой контроль проводится на протяжении всей проверки при рассмотрении первичных кассовых документов и отчетов кассира, где указывается корреспонденция счетов, т. е. определяется, на какие счета надлежит отнести оприходованную или выданную из кассы сумму денег. Убедившись в правильности произведенной разметки, аудитор проверяет правильность произведенной рекапитуляции по отчету кассира перед записью в учетные регистры. К этой работе следует проявить большое внимание, так как в результате допущенных здесь ошибок производят на счетах записи, позволяющие списать расхищенные суммы. Изучение этого вопроса заканчивается встречной проверкой, при которой суммы, отраженные по дебету счета 50 Касса , сопоставляются с записями по кредиту корреспондирующих счетов в соответствующих журналах-ордерах (машинограммах), а операции, отраженные по кредиту этого счета, — с корреспондирующими счетами по дебету в ведомостях, журналах-ордерах, машинограммах, Главной книге. [c.118]

[c.118]

Технология ручного ведения учета предписывает строгое соблюдение последовательности выполнения действий по регистрации, накоплению и обработке данных в учетных регистрах с целью получения финансовой отчетности. Так, при журнально-ор-дерной форме учета процедура бухгалтерского учета предполагает следующую последовательность действий первичный документ > накопительные и группировочные ведомости (журнал хозяйственных операций, карточки, кассовая книга) > журналы-ордера > главная книга > оборотная ведомость > отчетность. [c.182]

БУХГАЛТЕРСКИЕ ЖУРНАЛЫ (в Госбанке) используются для синтетич. учета в учреждениях Госбанка. Представляют собой перечни-описи бухгалтерских проводок по совершенным операциям. Все операции, произведенные за день, отражаются в Б. ж. в хроно-логич. порядке и систематизированы в разрезе счетов баланса. Операции регистрируются непосредственно с первичных документов, за исключением операций по приему и выплате наличных денег, к-рые по мере их совершения записываются в кассовые журналы по приходу и расходу, а в конце дня переносятся в Б. ж. общими суммами по корреспондирующим счетам.

[c.161]

ж. общими суммами по корреспондирующим счетам.

[c.161]

Контроль приходных кассовых операций имеет целью не допустить выдачи банком квитанций на непринятую сумму или зачисления на счет клиента средств на основании приходного документа, по к-рому деньги еще не приняты кассой. Контроль по начальным межфилиальным оборотам осуществляется либо отв. исполнителем, списывающим перечисляемую сумму со счета клиента, либо — при централизованном оформлении начальных МФО — отв. исполнителем по МФО (см. Межфилиальные расчеты). Задача этого контроля заключается в проверке соответствия указанных в авизо сумм и назначений подлинному документу, на основании к-рого сделано данное перечисление, а также в предупреждении случаев выдачи авизо на сумму, еще не списанную со счета плательщика. Осуществляя первичный контроль, отв. исполнитель следит за своевременным и полным использованием имеющихся на счетах клиентов средств для оплаты предъявляемых к ним претензий и производит ежедневную сверку данных аналитич. и синтетич. учета.

[c.244]

и синтетич. учета.

[c.244]

Первичные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые, банковские документы, извещения банков и переводные требования, выписки банков, наряды на работу, табели, акты о приеме, сдаче и списании имущества и материалов, квитанции и накладные по учету товарно-материальных ценностей, авансовые отчеты и другие) 5лет 5лет При условии завершения ревизий. В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения [c.88]

Департамент банковского аудита о правомерности оформления выплат заработной платы сотрудникам расходными кассовыми ордерами

Ответ

Мнение консультантов.

Банк вправе оформлять выплату заработной платы сотрудникам расходными кассовыми ордерам и платежными ведомостями, оформленными на каждого сотрудника. Данные первичные документы должны быть удостоверены уполномоченными лицами аналогично платежной ведомости.

Данные первичные документы должны быть удостоверены уполномоченными лицами аналогично платежной ведомости.

По нашему мнению, вариант применение платежной ведомости, оформленной на каждого сотрудника, является более предпочтительным.

Обоснование мнения консультантов.

Согласно пунктам 1-3 статьи 9 Закона № 129-ФЗ «Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц;

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами».

В силу пункта 1.4 Части I Положения 302-П «Без подписи главного бухгалтера или уполномоченных им должностных лиц расчетные и кассовые документы, финансовые и кредитные обязательства, оформленные документами, считаются недействительными и не должны приниматься к исполнению».

Согласно пункту 1.3. Части I Положения 302-П «подлежат обязательному утверждению руководителем кредитной организации формы первичных учетных документов, применяемых для оформления операций, за исключением форм, предусмотренных нормативными актами Банка России, и форм, содержащихся в альбомах унифицированных форм первичной учетной документации».

Согласно статье 4 Закона 86-ФЗ «Банк России выполняет следующие функции:

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

4) устанавливает правила осуществления расчетов в Российской Федерации».

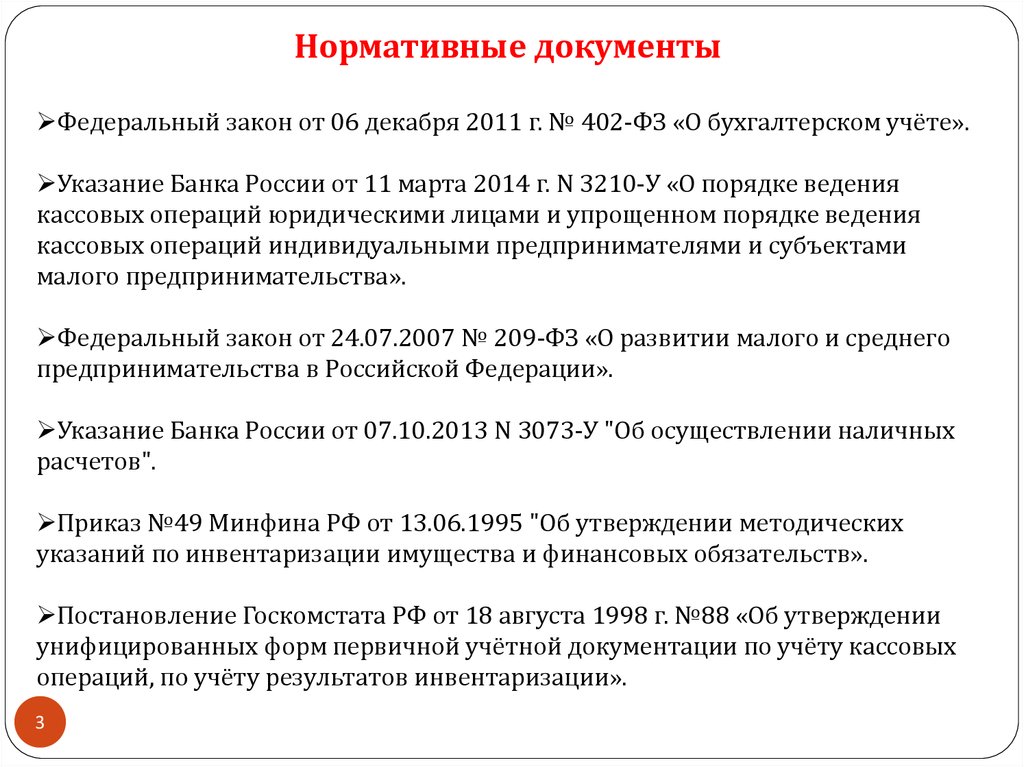

В соответствии со статьей 34 Закона 86-ФЗ в целях организации на территории Российской Федерации наличного денежного обращения на Банк России возлагаются функции определение порядка ведения кассовых операций. В рамках выполнения указанных функций Банком России разработаны Порядок № 40 «Порядок ведения кассовых операций в Российской Федерации» и Положение № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

Согласно пункту 44 Порядка № 40 «настоящий Порядок ведения кассовых операций применяется всеми предприятиями на территории Российской Федерации, кроме учреждений банков, учреждений и предприятий Федерального управления почтовой связи при Министерстве связи Российской Федерации, а также предприятий и организаций, на которые не распространяется действие Закона РСФСР «О предприятиях и предпринимательской деятельности».

Преамбулой к Положению 318-П предусмотрено, что «настоящее Положение в целях организации на территории Российской Федерации наличного денежного обращения … определяет порядок ведения кассовых операций с валютой Российской Федерации в виде банкнот и монеты Банка России (далее — наличные деньги) при осуществлении банковских операций и других сделок, порядок работы с вызывающими сомнение в платежеспособности денежными знаками Банка России (далее — сомнительные денежные знаки Банка России), неплатежеспособными, не имеющими признаков подделки денежными знаками Банка России (далее — неплатежеспособные денежные знаки Банка России), денежными знаками Банка России, наличие признаков подделки которых не вызывает сомнения у кассового работника кредитной организации (далее — имеющие признаки подделки денежные знаки Банка России), а также устанавливает правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации».

В силу подпункта 1.8.1 пункта 1.8 Части III Положения 302-П «кассовые операции совершаются в точном соответствии с требованиями нормативных актов Банка России».

Таким образом, по нашему мнению, при совершении кассовых операций Банк должен руководствоваться требованиями Положения 318-П.

Пунктом 2.4 Положения 318-П предусмотрено, что «операции по выдаче наличных денег клиентам осуществляются на основании расходных кассовых документов — денежных чеков, расходных кассовых ордеров 0402009 (приложение 9 к настоящему Положению)». Одновременно, «выплата заработной платы и других выплат работникам кредитной организации, ВСП осуществляется по платежным (расчетно-платежным) ведомостям или по расходным кассовым ордерам 0402009» (пункт 5.9 Положения № 318-П).

Из изложенного следует, что в Положении 318-П отсутствуют формальные запреты на оформление выплаты заработной платы расходными кассовыми ордерами и платежными ведомостями, оформленными на каждого сотрудника.

Как справедливо отмечено Банком в тексте вопроса, пунктом 17 Порядка 40 предусмотрено, что «оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам».

Однако, по мнению консультантов, данное требование не является формальным запретом для организаций оформлять выплату и заработной платы сотрудникам расходными кассовыми ордерами. На наш взгляд, данная норма говорит об отсутствии необходимости дублирования первичных кассовых документов, в случае выплаты заработной платы на основании платежных или расчетно-платежных ведомостей.

В Постановлении № 1 определена форма заполнения платежной ведомости, предусматривающая в реквизитах подписи руководителя организации, главного бухгалтера, лица, выплатившего денежные средства и лица, проверившего данную ведомость.

Формой расходного кассового ордера 0402009, установленной Положением 318-П, предусмотрены подписи бухгалтерского работника, контролера и кассового работника (Приложение № 9 Положения 318-П).

Учитывая приведенные нормы, если Банк в целях сохранения конфиденциальности о размере начисленной сотрудникам заработной платы откажется от применения в работе платежной ведомости, то расходный ордер, по нашему мнению, должен быть удостоверен по аналогии с порядком удостоверения платежной ведомости, то есть содержать подписи лиц, наделенными правом удостоверять платежную ведомость. В связи с этим, если выплата заработной платы будет осуществляться по расходным кассовым ордерам, то расходные кассовые ордера должны быть удостоверены руководителем организации (контролером), главным бухгалтером (бухгалтерским работником), кассиром (кассовым работником) и контролером.

В силу требований регулятора о совершении кассовых операций в точном соответствии с требованиями нормативных актов Банка России (пункт 1. 8.1. Части III Положения 302-П) и в отсутствие официальных разъяснений последнего по вопросу толкования норм пункта 5.9 Положения № 318-П в контексте пункта 17 Порядка № 40, по нашему мнению, вариант применение платежной ведомости, оформленной на каждого сотрудника, является более предпочтительным.

8.1. Части III Положения 302-П) и в отсутствие официальных разъяснений последнего по вопросу толкования норм пункта 5.9 Положения № 318-П в контексте пункта 17 Порядка № 40, по нашему мнению, вариант применение платежной ведомости, оформленной на каждого сотрудника, является более предпочтительным.

Документы и литература.

1. Закон № 129-ФЗ – Федеральный закон Российской Федерации от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете»;

2. Закон № 86-ФЗ — Федеральный закон Российской Федерации от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

3. Порядок № 40 – Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета Директоров Центрального Банка России 22.09.1993г. № 40;

4. Положение № 318-П — Положение Банка России от 24.04.2008г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»;

5. Постановление № 1 – Постановление Госкомстата России от 05.01.2004г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Постановление № 1 – Постановление Госкомстата России от 05.01.2004г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Ответы на самые интересные вопросы на нашем телеграм-канале knk_banki

Назад в раздел

Определение, пример и ограничения кассового учета

Что такое кассовый учет?

Кассовый учет — это метод учета, при котором платежные квитанции регистрируются в течение периода, в котором они получены, а расходы регистрируются в том периоде, в котором они фактически выплачиваются. Другими словами, доходы и расходы отражаются в момент получения и выплаты денежных средств соответственно.

Кассовый учет также называется кассовым учетом; и его можно противопоставить учету по методу начисления, который признает доход в момент получения дохода и регистрирует расходы в момент возникновения обязательств независимо от того, когда денежные средства фактически получены или выплачены.

Key Takeaways

- Учет денежных средств прост и понятен. Транзакции регистрируются только тогда, когда деньги поступают или списываются со счета.

- Кассовый учет не подходит для крупных компаний или компаний с большими товарными запасами, поскольку он может скрыть истинное финансовое положение.

- Альтернативой кассовому учету является учет по методу начисления, при котором операции регистрируются по мере получения доходов и понесенных расходов, независимо от обмена наличными.

Понимание учета денежных средств

Кассовый учет является одной из двух форм бухгалтерского учета. Другой метод — метод начисления, при котором доходы и расходы учитываются по мере их возникновения. Малые предприятия часто используют кассовый учет, потому что он проще и понятнее и дает четкое представление о том, сколько денег у предприятия на самом деле есть в наличии. Корпорации, однако, обязаны использовать учет по методу начисления в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).

Когда транзакции регистрируются на кассовой основе, они влияют на бухгалтерские книги компании с задержкой с момента завершения транзакции. В результате кассовый учет часто менее точен, чем учет по методу начисления в краткосрочной перспективе.

Большинству малых предприятий разрешено выбирать между кассовым методом и методом начисления, но IRS требует, чтобы предприятия с годовой валовой выручкой более 25 миллионов долларов использовали метод начисления.86 запрещает использование кассового метода учета для корпораций C, налоговых убежищ, определенных типов трастов и товариществ, в которых есть партнеры C Corporation. Обратите внимание, что компании должны использовать тот же метод учета для налоговой отчетности, что и для своих внутренних бухгалтерия.

Пример учета денежных средств

Согласно методу кассового учета, скажем, компания А получает 10 000 долларов США от продажи 10 компьютеров, проданных компании Б 2 ноября, и регистрирует продажу как имевшую место 2 ноября. Тот факт, что компания Б фактически разместила заказ на компьютеры обратно 5 октября считается неактуальным, потому что он не платил за них до тех пор, пока они не были физически доставлены 2 ноября.

Тот факт, что компания Б фактически разместила заказ на компьютеры обратно 5 октября считается неактуальным, потому что он не платил за них до тех пор, пока они не были физически доставлены 2 ноября.

При учете по методу начисления, напротив, компания А зафиксировала бы продажу на 10 000 долларов 5 октября, хотя деньги еще не перешли из рук в руки.

Точно так же при кассовом учете компании регистрируют расходы тогда, когда они фактически их оплачивают, а не тогда, когда они их несут. Если компания C нанимает компанию D для борьбы с вредителями 15 января, но не оплачивает счет за услугу, выполненную до 15 февраля, расходы не будут признаны до 15 февраля по кассовому учету. Однако при учете по методу начисления расходы будут отражаться в бухгалтерских книгах 15 января, когда они были инициированы.

Ограничения учета денежных средств

Основным недостатком кассового учета является то, что он может не давать точной картины обязательств, которые были понесены (т. е. начислены), но еще не оплачены, так что бизнес может казаться лучше, чем он есть на самом деле. С другой стороны, кассовый учет также означает, что бизнес, который только что завершил большую работу, за которую он ожидает оплаты, может казаться менее успешным, чем он есть на самом деле, потому что он израсходовал материалы и труд для работы, но еще не собрал. оплата. Таким образом, кассовый учет может как завышать, так и занижать состояние бизнеса, если сборы или платежи оказываются особенно высокими или низкими в один период по сравнению с другим.

е. начислены), но еще не оплачены, так что бизнес может казаться лучше, чем он есть на самом деле. С другой стороны, кассовый учет также означает, что бизнес, который только что завершил большую работу, за которую он ожидает оплаты, может казаться менее успешным, чем он есть на самом деле, потому что он израсходовал материалы и труд для работы, но еще не собрал. оплата. Таким образом, кассовый учет может как завышать, так и занижать состояние бизнеса, если сборы или платежи оказываются особенно высокими или низкими в один период по сравнению с другим.

Существуют также некоторые потенциально негативные налоговые последствия для предприятий, применяющих кассовый метод учета. Как правило, предприятия могут вычитать только те расходы, которые признаны в текущем налоговом году. финансовый год закончился в 2019 году, что может существенно повлиять на итоговую прибыль бизнеса. Аналогично, компания, которая получает оплату от клиента в 2020 году за услуги, оказанные в 2019 годубудет разрешено включать выручку в свою финансовую отчетность только за 2020 год.

Четыре типа финансовых отчетов

Финансовые отчеты представляют собой документы, отражающие деловую деятельность и финансовые результаты компании. Как лаконично выразилась Комиссия по ценным бумагам и биржам США (SEC): «Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас». 1

Статьи финансовой отчетности будут варьироваться от одной корпорации к другой, но наиболее распространенными среди них являются выручка, себестоимость проданных товаров, налоги, денежные средства, рыночные ценные бумаги, товарно-материальные запасы, краткосрочная задолженность, долгосрочная -срочная задолженность, дебиторская задолженность, кредиторская задолженность и денежные потоки от инвестиционной, операционной и финансовой деятельности.

Государственные учреждения или бухгалтерские фирмы нередко проводят аудит финансовой отчетности организации для целей налогообложения, финансирования или инвестирования, а также для подтверждения и обеспечения общей точности и соответствия нормативным требованиям.

На вопрос «Каковы различные типы финансовой отчетности?» важно помнить, что финансовые отчеты различаются не только между компаниями, но и между странами. В то время как компании в Соединенных Штатах придерживаются правил, известных как Общепринятые принципы бухгалтерского учета, международные компании часто руководствуются Международными стандартами финансовой отчетности (МСФО). 2

Программа William & Mary’s Online Master of Accounting (MAcc) включает курс по анализу и оценке финансовой отчетности . Студенты изучают тщательный анализ этих важных документов, «с акцентом на действиях по управлению рисками и транзакциях, влияющих на собственный капитал». 3

Коммерческие предприятия используют четыре основных типа финансовой отчетности: баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет о нераспределенной прибыли. Читайте дальше, чтобы изучить каждый из них и информацию, которую они передают.

Типы финансовых отчетов: Отчет о прибылях и убытках

Обычно считающийся наиболее важным из финансовых отчетов, отчет о прибылях и убытках показывает, сколько денег компания заработала и потратила за определенный период времени. В нем представлены доходы, расходы, прибыли/убытки, чистая прибыль (сумма, оставшаяся после вычета расходов из выручки) и прибыль на акцию, то есть результаты деятельности компании. Он охватывает диапазон времени, например год, финансовый квартал и т. д. Его основная цель — передать детали прибыльности и финансовых результатов хозяйственной деятельности. При сравнении нескольких отчетных периодов это может быть очень полезно для определения того, увеличивается ли доход компании. Инвесторы полагаются на отчет о прибылях и убытках, чтобы показать, насколько хорошо руководство контролирует расходы, что, конечно же, может помочь увеличить прибыль. 2

В нем представлены доходы, расходы, прибыли/убытки, чистая прибыль (сумма, оставшаяся после вычета расходов из выручки) и прибыль на акцию, то есть результаты деятельности компании. Он охватывает диапазон времени, например год, финансовый квартал и т. д. Его основная цель — передать детали прибыльности и финансовых результатов хозяйственной деятельности. При сравнении нескольких отчетных периодов это может быть очень полезно для определения того, увеличивается ли доход компании. Инвесторы полагаются на отчет о прибылях и убытках, чтобы показать, насколько хорошо руководство контролирует расходы, что, конечно же, может помочь увеличить прибыль. 2

Отчет о прибылях и убытках будет отражать несколько форм доходов и расходов. Например:

Операционный доход

Это доход, полученный от продажи продуктов или услуг компании — ее основной деятельности: производство и продажа автомобилей для автомобильной компании, билеты и концессии для кинотеатра и так далее.

Внереализационный доход

Это доход, полученный от непрофильной деятельности, которая выходит за рамки основной функции компании. Например: 2

- Проценты, полученные от денежных средств в банке

- Доход от сдачи в аренду недвижимости

- Доход от стратегического партнерства, например, поступления от роялти

- Доход от размещения рекламы на территории компании 9001 7

- Себестоимость проданных товаров (COGS)

- Продажа

- Общие и административные расходы (SG&A)

- Износ или амортизация

- Исследования и разработки (НИОКР) 9001 7

- Ликвидные активы: денежные средства и их эквиваленты, включая казначейские векселя и депозитные сертификаты

- Отчеты по счетам ivable: количество деньги, причитающиеся компании от ее клиентов за продажу ее продуктов и услуг

- Товарно-материальные запасы: готовая продукция, незавершенное производство или сырье, которые компания имеет в наличии и намеревается продать в ходе своей деятельности

- Предоплаченные расходы: расходы, которые были оплачены до наступления срока их оплаты.

Они учитываются как активы, поскольку их стоимость еще не признана; если выгода не будет признана, возмещение будет причитаться компании

Они учитываются как активы, поскольку их стоимость еще не признана; если выгода не будет признана, возмещение будет причитаться компании - Основные активы: основные средства (включая здания, используемые для производства, и тяжелое оборудование, используемое для обработки сырья), принадлежащие компании на протяжении ее долгосрочной деятельности. выгода

- Инвестиции: активы, не используемые в операционной деятельности, но предназначенные для спекулятивного будущего роста

- Нематериальные активы: товарные знаки, патенты и деловая репутация; к ним нельзя прикоснуться физически, но они имеют будущие экономические, часто долгосрочные, выгоды для организации

- Кредиторская задолженность: счета (включая счета за коммунальные услуги, счета за аренду и обязательства по покупке сырья), подлежащие оплате часть обычной деятельности компании

- Задолженность по заработной плате: платежи, причитающиеся работникам за отработанное время

- Векселя к оплате: учтенные долговые инструменты, в которых отражены официальные долговые соглашения, включая графики платежей и суммы

- Дивиденды к выплате: еще не выплаченные дивиденды, объявленные к выплате акционерам.

чем год; краткосрочная часть этого долга отражается как текущее обязательство

чем год; краткосрочная часть этого долга отражается как текущее обязательство

Прочие доходы

Это доход, полученный от другой деятельности, такой как прибыль от продажи долгосрочных активов, включая транспортные средства, землю или дочернюю компанию.

Первичные расходы

Компания несет первичные расходы в процессе получения денег от своей основной деятельности. К таким расходам относятся:

Типовые расходы

Типовые расходы включают заработную плату сотрудников, комиссионные с продаж и коммунальные расходы, такие как электроэнергия и транспорт. Расходы, связанные со второстепенной деятельностью, включают проценты, уплачиваемые по кредитам или долгам. Убытки от реализации актива также учитываются как расходы. 2

Расходы, связанные со второстепенной деятельностью, включают проценты, уплачиваемые по кредитам или долгам. Убытки от реализации актива также учитываются как расходы. 2

Виды финансовой отчетности: Бухгалтерский баланс

В отличие от отчета о прибылях и убытках, балансовый отчет отражает информацию на определенную дату. По словам SEC, он показывает, «чем владеет компания и сколько она должна в фиксированный момент времени». 1 Второй по значимости финансовый отчет, он дает информацию о ликвидности и капитализации организации: ее активах, обязательствах и собственном капитале на отчетную дату, которая обычно приходится на конец отчетного периода. 2,4

Статьи баланса включают: 2

Активы

Обязательства

Акционерный капитал

Также известный как акционерный капитал, это общая сумма активов компании за вычетом ее общей суммы обязательств. Он представляет собой сумму денег, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены. Нераспределенная прибыль, являющаяся компонентом акционерного капитала, представляет собой сумму чистой прибыли, которая не была выплачена акционерам в качестве дивидендов.

Типы финансовых отчетов: Отчет о движении денежных средств

Отчет о движении денежных средств (CFS) показывает, насколько хорошо компания генерирует денежные средства для погашения своих долгов и финансирования своих операционных расходов и инвестиций. Это помогает инвесторам увидеть, находится ли компания в устойчивом финансовом положении, показывая, откуда берутся ее деньги и как они тратятся. 2 Детализация денежного обмена между компанией и внешним миром, а также в течение определенного периода времени, 1 CFS может быть полезна при сравнении с отчетом о прибылях и убытках, особенно когда сумма сообщаемой прибыли или убытка не отражает денежные потоки компании. 4

4

Используемые для сверки отчета о прибылях и убытках с балансовым отчетом, три раздела CFS касаются различных операций, связанных с денежными средствами: 2

Операционная деятельность

В этом разделе рассматриваются источники и использование денежных средств, связанных с ведением бизнеса. и продавать свою продукцию или услуги. К ним могут относиться любые изменения, внесенные в дебиторскую задолженность, амортизацию, товарно-материальные запасы и кредиторскую задолженность, такие как заработная плата, платежи по подоходному налогу, процентные платежи, арендная плата и денежные поступления от продажи продукта или услуги.

Инвестиционная деятельность

В этом разделе подробно описаны источники и использование денежных средств от инвестиций компании в ее долгосрочном будущем. Это включает в себя покупку или продажу актива, кредиты, предоставленные поставщикам или полученные от клиентов, и любые платежи, связанные со слиянием или приобретением. Закупки основных средств, таких как основные средства, также включены в этот раздел.

Закупки основных средств, таких как основные средства, также включены в этот раздел.

Финансовая деятельность

В этом разделе показаны чистые денежные потоки, которые используются для финансирования компании. Финансовая деятельность включает операции, связанные с заемными средствами, собственным капиталом и дивидендами. Изучив этот раздел отчета о движении денежных средств, инвесторы компании могут получить представление о финансовой устойчивости компании и о том, насколько хорошо она управляет структурой своего капитала. 5

Типы финансовой отчетности: Отчет о нераспределенной прибыли

В этом документе показаны изменения в капитале, включая продажу или выкуп акций, выплату дивидендов и изменения, вызванные отчетными прибылями или убытками, в течение определенного отчетного периода.

Также называется отчетом о собственном капитале, отчетом о собственном капитале или отчетом об акционерном капитале, 6 . Это наименее часто используемый финансовый отчет. Формат его отчета может варьироваться, и обычно он включается только в пакет проверенных финансовых отчетов компании. 4

Формат его отчета может варьироваться, и обычно он включается только в пакет проверенных финансовых отчетов компании. 4

Типы финансовых отчетов некоммерческих организаций

Из-за различий между коммерческими и благотворительными организациями финансовые отчеты, используемые в некоммерческих организациях, несколько отличаются от тех, которые используются корпоративными учреждениями. . Некоммерческие организации регистрируют свою финансовую деятельность, используя следующие стандартные документы: 2

Отчет о деятельности

Это аналог отчета о прибылях и убытках коммерческой компании. Он сообщает об изменениях в работе с течением времени, включая пожертвования, гранты, доходы от мероприятий и расходы.

Отчет о финансовом положении

Эквивалент баланса коммерческой организации, этот документ отличается от него, прежде всего, тем, что некоммерческие организации не имеют акций. Остатки после ликвидации всех активов и погашения обязательств называются «чистыми активами».

Отчет о движении денежных средств

Тесно связан с отчетом о движении денежных средств коммерческой компании. Перечисленные счета, вероятно, будут различаться, но это заявление также разбито на операционную, инвестиционную и финансовую деятельность.

Отчет о функциональных расходах

Этот документ предназначен только для некоммерческих организаций. Он отслеживает расходы по функциям организации, обычно разделенные на административные, программные расходы и расходы на сбор средств. Распространяемый для общественности отчет о функциональных расходах подробно описывает, какая доля общекорпоративных расходов напрямую связана с миссией компании.

Превратите свою страсть к цифрам в успешную карьеру

Повысьте свой опыт бухгалтерского учета и свой авторитет в качестве бизнес-лидера. Будучи студентом школы William & Mary’s Онлайн-программа MAcc , вы можете подготовиться к сдаче экзамена CPA и продвинуться по карьерной лестнице всего за 16 месяцев.

Об авторе