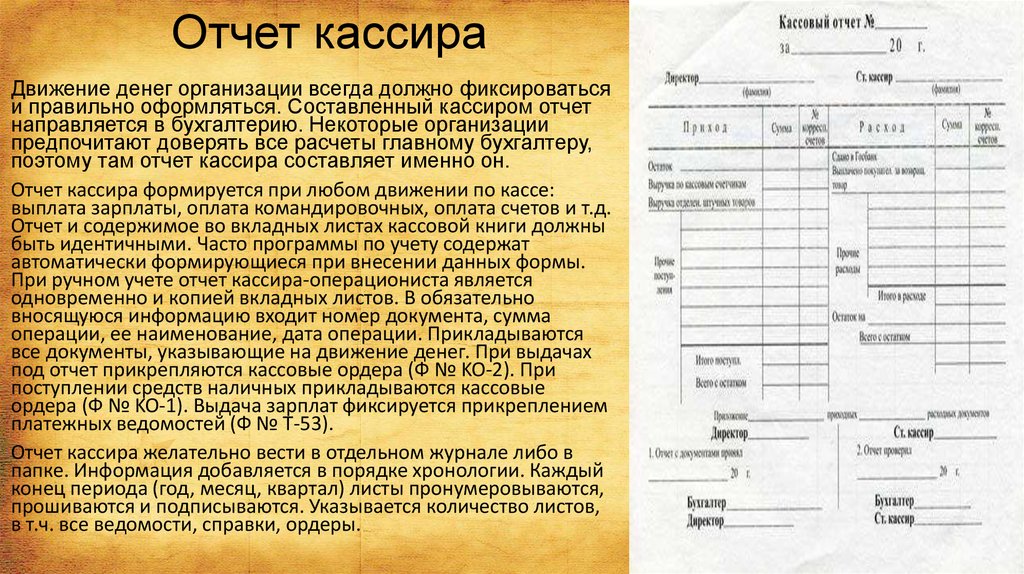

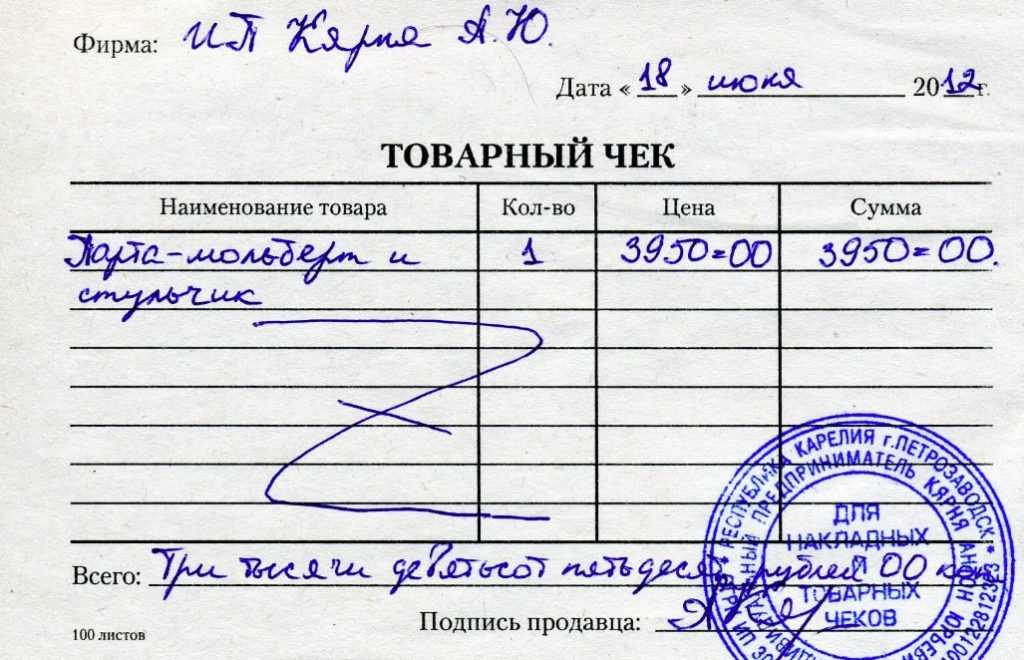

Кассовый чек первичный учетный документ: можно включать в расходы или нельзя

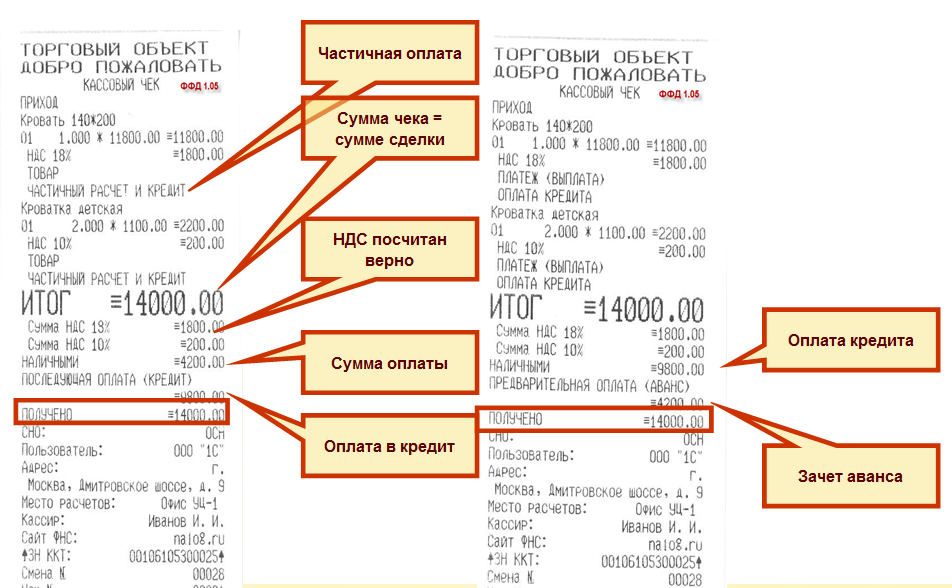

Кассовый чек при торговле в рассрочку

Политика ООО «Ярус» в отношении обработки персональных данных

ООО «Ярус»

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.1. Персональные данные — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.![]()

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22. 05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

- лица, состоящие и состоявшие в трудовых и гражданско-правовых отношениях с Оператором и/или контрагентами Оператора;

- кандидаты на замещение вакантных должностей;

- лица, имеющие граж данско-правовой характер договорных отношений с Оператором, или находящиеся на этапе преддоговорных или выполненных отношений подобного характера;

- лица, сообщившие свои персональные данные в процессе взаимодействия с Оператором, в том числе путем подключения к сервисам Оператора и/или подписания юридических документов с Оператором.

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно — технические меры:

- назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

- ограничение состава лиц, имеющих доступ к персональным данным;

- организация учета, хранения и обращения носителей информации;

- проверка готовности и эффективности использования средств защиты информации;

- разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

- регистрация и учет действий пользователей информационных систем персональных данных;

- использование средств защиты и средств восстановления системы защиты персональных данных;

- организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

- подтверждение факта обработки персональных данных Оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые Оператором способы обработки персональных данных;

- наименование и место нахождения Оператора, сведения о лицах (за исключением сотрудников/работников Оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с Оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом «О персональных данных»;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению Оператора , если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими федеральными законами.

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7.

Актуализация и утверждение Политики

Актуализация и утверждение Политики7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Документальное подтверждение расходов: кассовые чеки 2023

«Информационный бюллетень «Экспресс-бухгалтерия», 2013, N 29

Одним из требований, предъявляемых Налоговым кодексом к расходам, которые могут быть приняты к налоговому учету, является их документальная подтвержденность. Достаточно ли в этих целях кассового чека, выданного работнику организации при приобретении товаров (работ, услуг)?

Требования к расходам, учитываемым при налогообложении прибыли, установлены п. 1 ст. 252 Налогового кодекса.

Во-первых, в целях налогового учета расходами признаются только обоснованные, то есть экономически оправданные, затраты. В частности, они должны быть произведены для деятельности, направленной на получение дохода. Во-вторых, при расчете налога на прибыль учитываются только документально подтвержденные расходы. При этом под таковыми понимаются затраты, подтвержденные документами:

При этом под таковыми понимаются затраты, подтвержденные документами:

- оформленными в соответствии с законодательством Российской Федерации;

- составленными согласно обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы;

- косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Очевидно, что по существу документальное подтверждение помимо величины расходов должно свидетельствовать также об их обоснованности и связи с деятельностью, направленной на извлечение дохода. И в этом смысле наличия лишь кассового чека недостаточно.

Первичные учетные документы

В соответствии с законодательством о бухгалтерском учете все хозяйственные операции (факты хозяйственной жизни) оформляются первичными учетными документами. Такое требование содержал прежний Закон о бухучете от 21 ноября 1996 г. N 129-ФЗ, содержит его и новый Закон от 6 декабря 2011 г. N 402-ФЗ (п. 1 ст. 9 Закона N 129-ФЗ, п. 1 ст. 9 Закона N 402-ФЗ). Таким образом, прежде всего налоговые расходы подлежат подтверждению соответствующей первичной документацией. Но признается ли таковой кассовый чек?

N 129-ФЗ, содержит его и новый Закон от 6 декабря 2011 г. N 402-ФЗ (п. 1 ст. 9 Закона N 129-ФЗ, п. 1 ст. 9 Закона N 402-ФЗ). Таким образом, прежде всего налоговые расходы подлежат подтверждению соответствующей первичной документацией. Но признается ли таковой кассовый чек?

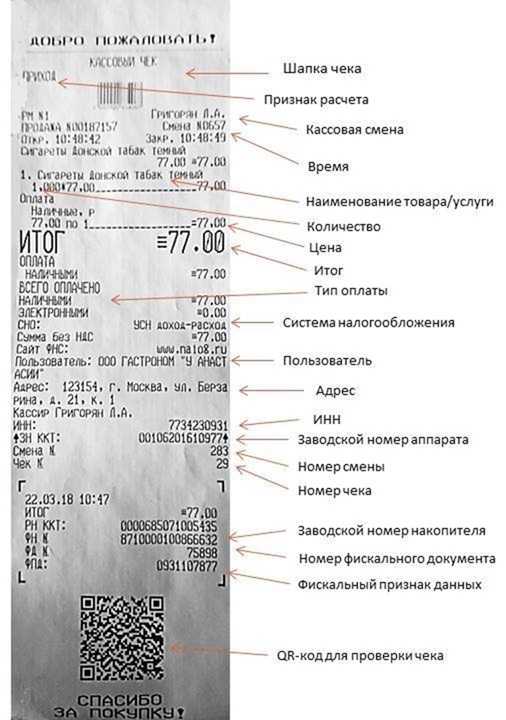

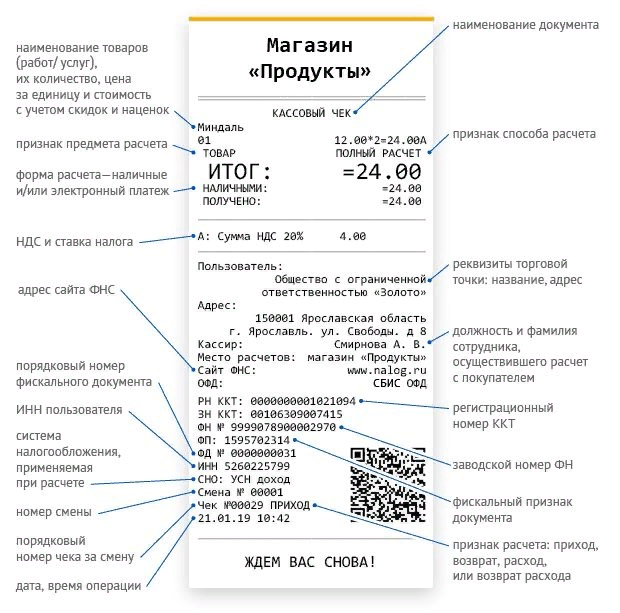

По общему правилу при расчетах за проданные товары, выполненные работы и оказанные услуги наличными денежными средствами или с использованием платежных карт подлежит применению контрольно-кассовая техника (п. 1 ст. 2 Закона от 22 мая 2003 г. N 54-ФЗ, далее — Закон N 54-ФЗ). Отказаться от подобной «привилегии» можно лишь при соблюдении определенных условий и далеко не всем. В свою очередь организации и индивидуальные предприниматели, применяющие ККТ, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки. Определение данному документу дано в Положении о регистрации и применении ККТ, утвержденном Постановлением Правительства РФ от 23 июля 2007 г. N 470. Согласно данному документу кассовый чек — это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт наличного денежного расчета и (или) расчета с использованием платежных карт между пользователем и покупателем, который содержит сведения об этих расчетах, зарегистрированных программно-аппаратными средствами кассовой техники, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

N 470. Согласно данному документу кассовый чек — это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт наличного денежного расчета и (или) расчета с использованием платежных карт между пользователем и покупателем, который содержит сведения об этих расчетах, зарегистрированных программно-аппаратными средствами кассовой техники, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

Однако, как указали представители Федеральной налоговой службы в Письме от 25 июня 2013 г. N ЕД-4-3/11515@, данного обстоятельства все же недостаточно, чтобы признать кассовый чек первичным документом.

Один в поле не воин

Пунктом 4 ст. 9 Закона N 402-ФЗ установлено, что формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Иными словами, с начала текущего года требования об обязательном применении унифицированных форм «первички» из законодательства о бухгалтерском учете исчезло (Письмо Минфина России от 28 января 2013 г. N 03-03-06/1/36). В этом смысле первичным документом может быть признан и кассовый чек. Однако требование к наличию в «первичке» всех обязательных реквизитов осталось. Между тем, как обращают внимание эксперты ФНС России в Письме от 25 июня 2013 г. N ЕД-4-3/11515@, перечень обязательных реквизитов чека ККТ определен Положением по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденным Постановлением Правительства РФ от 30 июля 1993 г. N 745. И он не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете (п. 2 ст. 9 Закона N 402-ФЗ). В частности, отмечают налоговики, в кассовом чеке ККМ отсутствуют такие реквизиты, как «наименование должности» и «подпись» лиц, совершивших хозяйственную операцию.

N 03-03-06/1/36). В этом смысле первичным документом может быть признан и кассовый чек. Однако требование к наличию в «первичке» всех обязательных реквизитов осталось. Между тем, как обращают внимание эксперты ФНС России в Письме от 25 июня 2013 г. N ЕД-4-3/11515@, перечень обязательных реквизитов чека ККТ определен Положением по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденным Постановлением Правительства РФ от 30 июля 1993 г. N 745. И он не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете (п. 2 ст. 9 Закона N 402-ФЗ). В частности, отмечают налоговики, в кассовом чеке ККМ отсутствуют такие реквизиты, как «наименование должности» и «подпись» лиц, совершивших хозяйственную операцию.

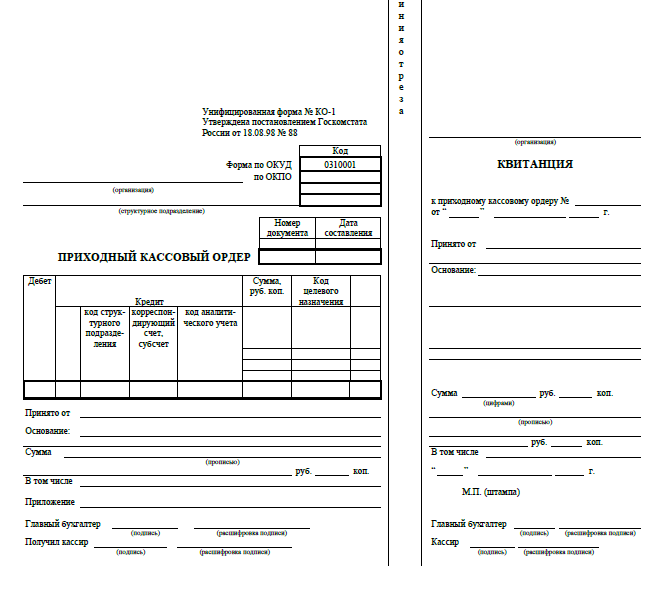

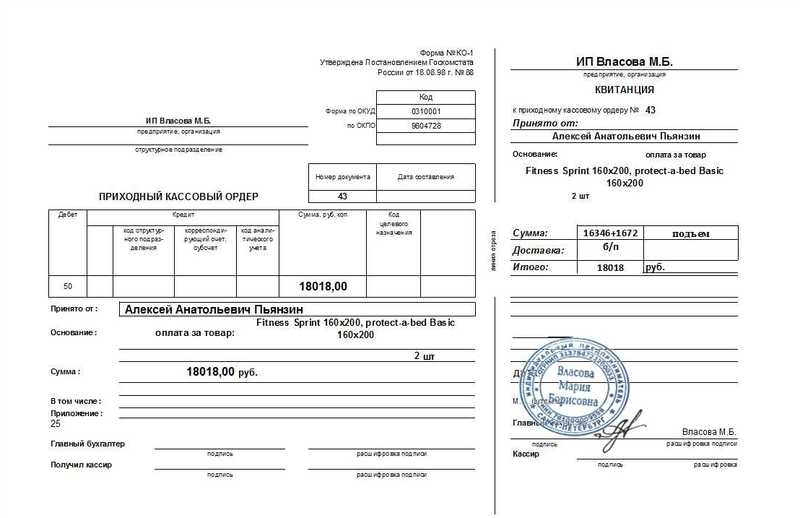

Кроме того, указывают специалисты ФНС, при осуществлении расчетов кассовый чек выдается не организации, а физическому лицу — ее сотруднику. Иными словами, он подтверждает лишь оплату товарно-материальных ценностей работником компании, но не ею самой. Оприходование организацией ТМЦ, приобретенных для нее сотрудником, подчеркивают они, производится на основании первичных учетных документов, в частности авансового отчета, товарных чеков, а также документов, подтверждающих факт оплаты, — чеков ККМ, квитанции к приходному кассовому ордеру. Иными словами, кассовый чек — лишь одна из составляющих документального подтверждения расходов и сам по себе таким подтверждением служить не может. Этот вывод сделали специалисты ФНС России в Письме от 25 июня 2013 г. N ЕД-4-3/11515@: налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с таковыми необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов. В том числе следует отметить, что кассовый чек не может подтвердить представительский или рекламный характер понесенных расходов и т.п.

Оприходование организацией ТМЦ, приобретенных для нее сотрудником, подчеркивают они, производится на основании первичных учетных документов, в частности авансового отчета, товарных чеков, а также документов, подтверждающих факт оплаты, — чеков ККМ, квитанции к приходному кассовому ордеру. Иными словами, кассовый чек — лишь одна из составляющих документального подтверждения расходов и сам по себе таким подтверждением служить не может. Этот вывод сделали специалисты ФНС России в Письме от 25 июня 2013 г. N ЕД-4-3/11515@: налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с таковыми необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов. В том числе следует отметить, что кассовый чек не может подтвердить представительский или рекламный характер понесенных расходов и т.п.

Обратите внимание! В случае если работником не подтверждено должным образом расходование подотчетных средств, их сумма может быть признана его доходом, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 5 марта 2013 г. N 13510/12).

N 13510/12).

При этом тем более кассовые чеки не будут приняты налоговиками в подтверждение расходов по налогу на прибыль, если они содержат номер ККТ, которая не зарегистрирована в налоговой инспекции. Так, в Письме от 5 июня 2013 г. N АС-4-2/10250 представители ФНС России направили своим сотрудникам для использования в работе обзор арбитражной практики. Помимо прочего, специалисты налоговой службы привели в нем Постановление ФАС Уральского округа от 3 августа 2012 г. N А34-4726/2011 (Определением ВАС РФ от 23 ноября 2012 г. N ВАС-15161/12 отказано в передаче данного дела в Президиум ВАС). В нем судьи согласились с тем, что в рассматриваемом случае кассовые чеки при отсутствии иных документов не могут подтверждать расходы в целях налогообложения прибыли. Аналогичные выводы содержатся в Постановлениях ФАС Западно-Сибирского округа от 7 февраля 2013 г. N А27-9391/2012, ФАС Северо-Западного округа от 21 марта 2013 г. N А66-3963/2012, ФАС Поволжского округа от 15 ноября 2012 г. N А65-25287/2011 (Определением ВАС РФ от 26 марта 2013 г. N ВАС-2690/13 отказано в передаче данного дела в Президиум ВАС), ФАС Московского округа от 3 ноября 2011 г. N А41-9654/10. Правда, следует отметить, что не все арбитры придерживаются подобного мнения. Многие, напротив, указывают, что налогоплательщик не обязан при приобретении товаров (работ, услуг) контролировать состояние и надлежащее оформление кассовой техники контрагента. И какие-либо нарушения в данном случае не являются свидетельством нереальности спорных операций (Постановления ФАС Северо-Западного округа от 14 марта 2013 г. N А52-1567/2012 и от 5 апреля 2012 г. N А44-1889/2011, ФАС Поволжского округа от 9 октября 2012 г. N А12-18308/2011, ФАС Московского округа от 9 июля 2012 г. N А41-44402/11).

N ВАС-2690/13 отказано в передаче данного дела в Президиум ВАС), ФАС Московского округа от 3 ноября 2011 г. N А41-9654/10. Правда, следует отметить, что не все арбитры придерживаются подобного мнения. Многие, напротив, указывают, что налогоплательщик не обязан при приобретении товаров (работ, услуг) контролировать состояние и надлежащее оформление кассовой техники контрагента. И какие-либо нарушения в данном случае не являются свидетельством нереальности спорных операций (Постановления ФАС Северо-Западного округа от 14 марта 2013 г. N А52-1567/2012 и от 5 апреля 2012 г. N А44-1889/2011, ФАС Поволжского округа от 9 октября 2012 г. N А12-18308/2011, ФАС Московского округа от 9 июля 2012 г. N А41-44402/11).

О.Кутько

Что такое денежные поступления? Определение, пример и преимущества

Статьи

5 мин. Читать

29 сентября 2021

Вы знаете, что такое кассовые чеки? Кассовые чеки – это сбор денег (наличных денег) от ваших клиентов. Они увеличивают остаток денежных средств, признанный на балансе компании. Они могут генерироваться либо продажами, либо коллекциями. Денежные поступления могут быть сложной концепцией для понимания. Это особенно верно для людей, которые работают в отраслях, которые не имеют дело с физическими деньгами.

Они могут генерироваться либо продажами, либо коллекциями. Денежные поступления могут быть сложной концепцией для понимания. Это особенно верно для людей, которые работают в отраслях, которые не имеют дело с физическими деньгами.

В этой статье мы подробнее поговорим о кассовых чеках. Он будет включать такие темы, как запись кассовых чеков и что должен включать кассовый чек. Читайте дальше, чтобы узнать больше о кассовых чеках.

Вот что мы рассмотрим:

Что такое кассовый чек?

Где денежные поступления появляются в финансовой сводке?

Каковы преимущества регистрации денежных поступлений?

Как вы регистрируете денежные поступления в своих финансовых отчетах?

Почему важны денежные поступления?

Кто должен подписывать кассовый чек?

Ключевые выводы

Что такое кассовый чек?

Кассовый чек – это бухгалтерская проводка, которая документирует получение денежных средств от покупателя. Денежные поступления обычно увеличивают (дебетуют) остаток денежных средств компании на ее балансе. Одновременно они уменьшают (кредитуют) либо дебиторскую задолженность, либо счет другого актива.

Одновременно они уменьшают (кредитуют) либо дебиторскую задолженность, либо счет другого актива.

Какие примеры денежных поступлений?

Примерами денежных поступлений могут быть гонорары, взимаемые адвокатом, депозиты, сделанные для покупки дома, и возвращаемые авиабилеты, купленные клиентом и возвращенные после отмены его рейсов. Денежные поступления могут поступать и от продажи товаров, а не услуг.

Вот еще несколько примеров кассовых чеков:

- Когда предприятие продает товары через кассу, собранные деньги считаются кассовым чеком.

- Страховая компания выплачивает возмещения клиентам в виде денежных поступлений.

- Компания такси считает любые наличные деньги, которые она получает за проезд, как денежные поступления.

Где денежные поступления появляются в финансовой сводке?

Денежные поступления отображаются в финансовой сводке как увеличение счета денежных средств или другого счета активов. Это зависит от характера продажи.

Если бизнес продает услуги и эти платежи были получены наличными, то эти платежи будут направлены на дебиторскую задолженность.

Если вы продаете товары, которые вы произвели через свое производственное подразделение, это повлияет на запасы. Это противоречит дебиторской задолженности. Вы продали товары, которые уже существовали. В этом случае компания может отразить получение денежных средств как увеличение денежных средств или другого счета активов.

Каковы преимущества регистрации денежных поступлений?

Регистрация продаж в виде денежных поступлений имеет ряд преимуществ. К ним относятся предоставление бизнесу возможности точно отслеживать свои доходы и расходы. Это сокращает время, необходимое бизнесу, чтобы определить, сколько дохода было получено от клиентов.

Как вы регистрируете денежные поступления в своих финансовых отчетах?

Денежные квитанции в ваших финансовых отчетах можно отразить, выполнив следующие три шага:

- Когда вы получаете платеж (наличными или личным чеком) за ваши товары или услуги, запишите общую сумму полученного вами платежа.

Сделайте это, списав дебиторскую задолженность и зачислив денежные средства для увеличения остатка денежных средств.

Сделайте это, списав дебиторскую задолженность и зачислив денежные средства для увеличения остатка денежных средств. - Если вы получили платеж за товары, которые вы произвели, но еще не продали, запишите его как увеличение запасов (дебет), а не как увеличение кредиторской задолженности (кредит). Дебет будет относиться к товарно-материальным запасам, а кредит — либо к наличным деньгам, либо к дебиторской задолженности, в зависимости от того, какой тип продажи был осуществлен. После регистрации продажи увеличение запасов за счет производства учитывается как уменьшение запасов. Это противоположно тому, чтобы считаться увеличением наличных денег.

- Учет возврата продукции в финансовой отчетности требует двух вещей. Отражать их как уменьшение запасов и дебиторской задолженности одновременно. Они учитываются как по дебету кредиторской задолженности, так и по кредиту денежных средств.

Почему важно получать наличные?

Денежные поступления важны для всех предприятий, независимо от отрасли. Точная регистрация денежных вкладов помогает предприятию отслеживать свои доходы и расходы. Это также сокращает время, необходимое бизнесу, чтобы определить, сколько дохода было получено от клиентов.

Точная регистрация денежных вкладов помогает предприятию отслеживать свои доходы и расходы. Это также сокращает время, необходимое бизнесу, чтобы определить, сколько дохода было получено от клиентов.

Кто должен подписывать кассовый чек?

Вы должны получить две копии кассовых чеков, одну для себя и одну для покупателя. Оригинальная копия будет храниться в файлах компании (бизнеса). Дубликат предоставляется заказчику в качестве подтверждения оплаты.

Ключевые выводы

Денежные поступления являются важной частью бухгалтерского учета и управления бизнесом. Существует три основных типа: денежные средства, кредиторская задолженность и продажи в кредит. Одним из самых больших преимуществ регистрации денежных поступлений является помощь в точном отслеживании доходов и расходов. Это сокращает время, необходимое бизнесу, чтобы определить, сколько дохода было получено от клиентов. Вы должны получить две копии кассовых чеков, одну для себя и одну для покупателя. Убедитесь, что тот, кто их подписывает, имеет на это право!

Убедитесь, что тот, кто их подписывает, имеет на это право!

Чтобы найти больше подобной информации, посетите наш центр ресурсов! Таких статей много.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Почему денежные поступления важны для вашего бизнеса

Если вы раньше не отслеживали операции с наличными, еще не поздно начать. Вот более подробный взгляд на то, как денежные поступления могут работать на ваш бизнес и почему так важно отслеживать каждый доллар, который входит и выходит из вашей компании.

Что такое кассовые чеки?

Денежные поступления представляют собой документированные записи о сумме наличных денег, которые перешли из рук в руки в ходе транзакции.

Вы, вероятно, знакомы с ними, но если вам нужно освежить знания, сходите в местный розничный магазин и купите что-нибудь за наличные. Вы должны автоматически получить квитанцию, объясняющую детали покупки, включая строку, указывающую, как вы заплатили (наличными) и сколько вы заплатили в целом. Хотя это, вероятно, наиболее распространенный тип кассовых чеков, с которыми вы сталкиваетесь изо дня в день, кассовые чеки также могут играть важную роль в вашем бизнесе.

Денежные чеки не обязательно должны содержать все данные, которые автоматически включаются в квитанции крупных розничных продавцов. Чтобы квалифицироваться как официальная запись, им нужно только записать, что наличные перешли из рук в руки, кто был вовлечен, когда произошла транзакция и подробности того, что было куплено. Тем не менее, более подробная информация может быть полезна позже.

Денежные чеки могут быть распечатаны на компьютере, написаны от руки или оцифрованы. Что наиболее важно, так это то, что они содержат четкую запись ключевых деталей транзакции.

Для чего используются кассовые чеки?

Кассовые квитанции используются для создания официальной записи операции с наличными деньгами. Их также можно использовать при оплате чеком или кредитом в магазине. Но, как следует из названия, вы, скорее всего, увидите их, когда в транзакции используются наличные деньги.

Чтобы лучше понять, как они работают, вот два примера:

Операция покупки

Предположим, ваша компания занимается изготовлением изделий ручной работы для продажи в Интернете. Вам нравится покупать товары у местного продавца, который работает только за наличные. Каждый раз, когда вы совершаете покупку, очень важно получать кассовый чек, чтобы зафиксировать, сколько вы потратили на расходные материалы. Эти записи пригодятся позже, когда вы сверите свои бухгалтерские записи, и могут быть важны, если возникнут какие-либо вопросы о ваших налогах.

Сделка купли-продажи

Пэт живет на большом участке с небольшим фруктовым садом и любит продавать органически выращенные местные продукты на местных фермерских рынках выходного дня. Пэт совершает большую часть продаж с помощью мобильного считывателя дебетовых или кредитных карт, но многие клиенты предпочитают покупать наличными. Пэт использует цифровой кассовый аппарат на базе планшета для отслеживания продаж за наличный расчет, чтобы понять, какие продукты работают хорошо и сколько было продано.

Пэт совершает большую часть продаж с помощью мобильного считывателя дебетовых или кредитных карт, но многие клиенты предпочитают покупать наличными. Пэт использует цифровой кассовый аппарат на базе планшета для отслеживания продаж за наличный расчет, чтобы понять, какие продукты работают хорошо и сколько было продано.

Совет: товарные чеки помогают поддерживать строгий внутренний контроль, когда у вас есть сотрудники.

Как использовать кассовые чеки

Денежные квитанции играют важную роль в бухгалтерском учете и налогах. Необходимо отслеживать каждую транзакцию и каждый доллар, который входит и выходит из вашего бизнеса, как для целей налоговой отчетности, так и для принятия наилучших финансовых решений для вашего бизнеса. Выполните следующие действия, чтобы использовать кассовые чеки в качестве продавца:

Создать кассовую транзакцию

: Во-первых, ваша компания должна совершить продажу, при которой клиент хочет заплатить наличными.

Создание кассового чека : Когда происходит продажа, создайте кассовый чек в вашей системе продаж. Если у вас его нет, можно создать товарный чек вручную. Не обязательно использовать причудливую форму, но фирменные квитанции сделают ваш бизнес более профессиональным. Предоставьте копию клиенту и сохраните копию для своего бизнеса. Если клиент заплатил чеком (помните, что для этих целей они считаются наличными), обязательно запишите номер чека на своей копии товарного чека.

Введите квитанцию в свою систему бухгалтерского учета : Если это не произойдет автоматически, вам придется ввести данные квитанции в свою систему бухгалтерского учета и учета, чтобы вы могли создавать точные финансовые отчеты.

Внесите платежи наличными : Убедитесь, что сумма банковского квитанции соответствует вашему журналу кассовых поступлений (подробнее об этом в следующем разделе). Держите свои депозитные квитанции на случай каких-либо расхождений.

Если вы используете систему кассовых терминалов (POS), ваши кассовые квитанции могут регистрироваться без выполнения какой-либо дополнительной работы. Компании, которые часто осуществляют продажи за наличные и не используют кассовый аппарат, должны рассмотреть возможность ведения журнала кассовых поступлений, чтобы не пропустить запись о продаже.

Как вести журнал кассовых поступлений

Журнал кассовых поступлений представляет собой буклет, обычно бумажный документ, который помогает владельцам бизнеса и менеджерам отслеживать кассовые операции в одном централизованном месте. Это упрощает организацию продаж и перенос их в вашу систему учета.

Журнал кассовых поступлений может выглядеть как чековый регистр со строкой для каждой транзакции. Некоторые предприятия используют журналы квитанций, которые создают оригинал и копию бумажной квитанции, поэтому клиент и компания получают копии квитанции о продаже.

Денежные квитанции добавляются в ваши бухгалтерские книги с помощью записи в вашей главной бухгалтерской книге в ваших бухгалтерских записях. Вот транзакции, которые вы должны записать для продажи на 100 долларов:

Вот транзакции, которые вы должны записать для продажи на 100 долларов:

Журнал кассовых чеков

| Дата | Клиент | Товар | Количество | Цена | Всего | Оплата наличными |

|---|---|---|---|---|---|---|

| 01.06.2022 | Компания Х | Виджет #2 | 5 | 20 долларов | 100 долларов | 100 долларов |

Бухгалтерские записи

| Дата | Счет Главной книги | Дебет | Кредиты |

|---|---|---|---|

| 01.06.2022 | Денежные поступления | 50 долларов | |

| 01.06.2022 | Продажа за наличные | 50 долларов |

Для платежа наличными за прошлую продажу, сделанную в кредит, вы должны записать транзакцию, чтобы уменьшить остаток дебиторской задолженности и увеличить свой денежный счет. В приведенном выше примере вы поменяли бы «Дебиторскую задолженность» на «Продажи за наличные». Это важное различие в вашем балансе.

В приведенном выше примере вы поменяли бы «Дебиторскую задолженность» на «Продажи за наличные». Это важное различие в вашем балансе.

Как Bench может помочь

Эти журналы бухгалтерской книги кажутся вам греческими? Или вы слишком заняты своими бизнес-операциями, чтобы беспокоиться об обновлении бухгалтерских записей?

Чтобы поддерживать сбалансированный набор бухгалтерских книг, вам необходимо отчитываться за каждый доллар, проходящий через ваш бизнес. Если какие-либо операции с наличными отсутствуют, ваша бухгалтерия будет неполной, и IRS может постучать.

С помощью Bench у вас есть личный бухгалтер, который назначает ежемесячные обзорные звонки, чтобы просмотреть вашу финансовую отчетность и убедиться, что все в ней актуально. Ни одна копейка не ускользнет от нашей зоркой команды, поскольку они подготовят ваш бизнес к подаче налоговой декларации, управлению денежными потоками, инвестиционному аудиту и т. д. Узнать больше.

Преимущества отслеживания кассовых чеков

Хотя создание и отслеживание кассовых чеков требует определенных усилий, это дает большую отдачу. Вот некоторые из наиболее значительных преимуществ отслеживания денежных поступлений:

Вот некоторые из наиболее значительных преимуществ отслеживания денежных поступлений:

Подтверждение продажи : Первым преимуществом отслеживания денежных поступлений является наличие подтверждения продажи. Если возник спор с покупателем или возврат средств, запись о прошлых покупках за наличные может оказаться очень полезной.

Точные бухгалтерские записи : Точные бухгалтерские записи помогут вам принимать правильные деловые решения. Они также необходимы для составления точной налоговой декларации, которая требуется по закону. Без кассовых чеков вы можете занижать данные о продажах, что снизит ваши налоги и вызовет проблемы с правительством, или вы можете занижать расходы, что будет означать переплату налогов.

Доказательства аудита : Если вы окажетесь не на той стороне аудита налоговой службы (IRS), вы будете рады, что у вас есть подробные записи. В этой ситуации вам может потребоваться предоставить квитанции в качестве доказательства того, что ваши налоги указаны правильно.

Об авторе