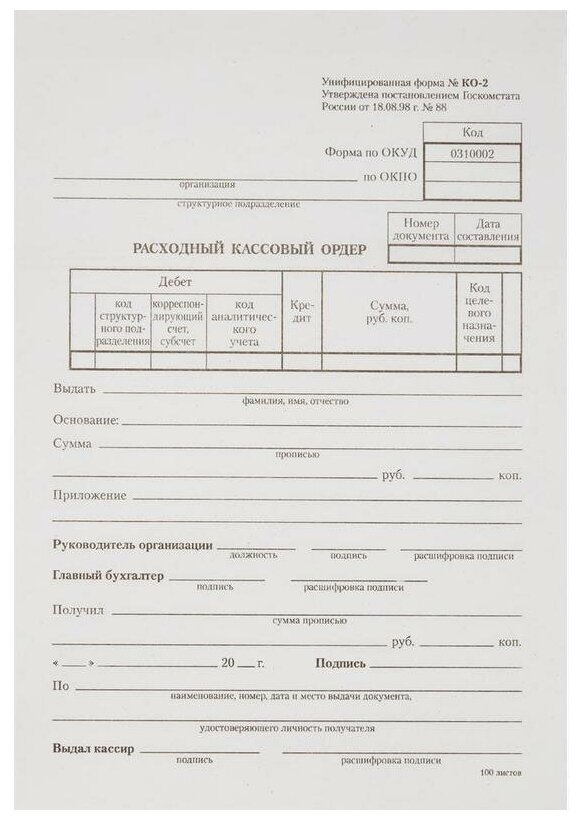

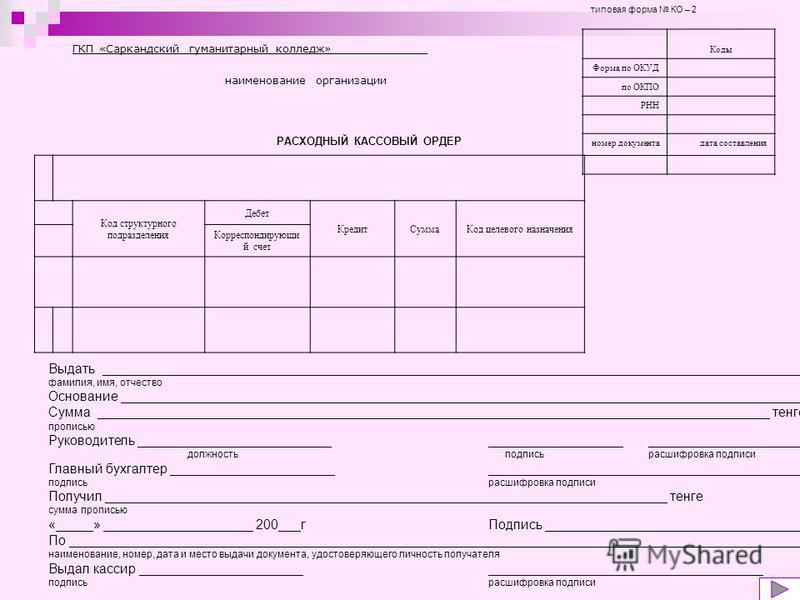

Кассовый расходный ордер: Расходный кассовый ордер. Форма КО-2 | Образец — бланк — форма

Расходный кассовый ордер КО-2 2021 года: бесплатный шаблон и бланк

Что такое расходный кассовый ордер (РКО) и для чего он нужен?

Расходным кассовым ордером (РКО) называют кассовый документ, который подтверждает факт выдачи наличных денежных средств из кассы. С июня 2014 года индивидуальные предприниматели вправе не оформлять РКО, как и прочие документы кассовой дисциплины – кассовые книги и приходные кассовые ордера.

Расходный ордер оформляется в случае:

- выдачи из касс наличности для ведения расчетов с подрядчиками, поставщиками;

- сдачи средств из кассы для их последующего зачисления на расчетный счет предприятия;

- выдачи денег в целях оказания материальной помощи сотруднику;

- расчетов с сотрудниками, подотчетными лицами, учредителями и т. д.

Какие требования предъявляются к расходному кассовому ордеру?

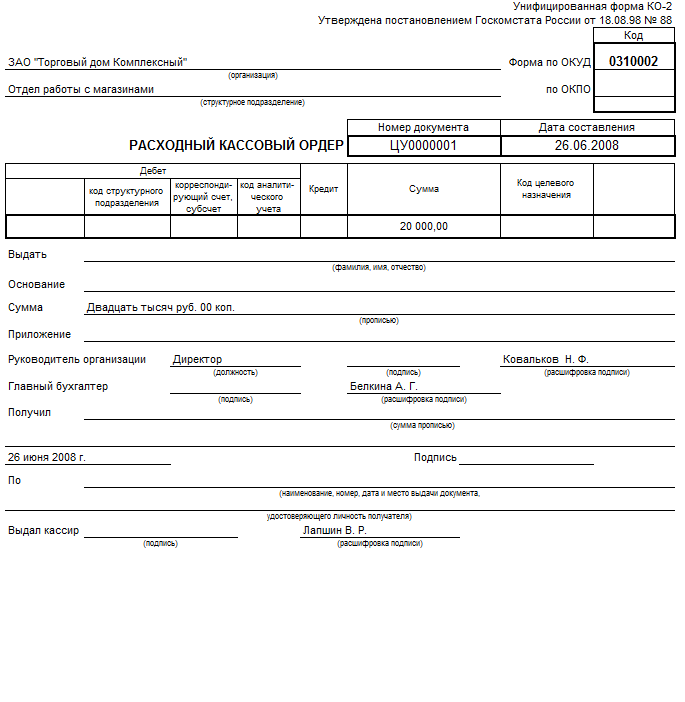

Для оформления документа используется форма КО-2 (код по ОКУД: 0310002).

Для выдачи денег из кассы по расходному кассовому ордеру кассир обязан запрашивать у лица, которому передаются средства, удостоверяющий его личность документ. Ордер остается в кассе и служит подтверждением того, что деньги были выданы на законных основаниях.

Как заполнить форму РКО?

Для оформления документа по форме КО-2 необходимо внести сведения в следующие поля:

- Организация – правовая форма и название предприятия.

- Код ОКПО по уведомлению из Росстата.

- Наименование структурного подразделения, оформляющего документ (при необходимости).

- Номер – порядковый номер ордера.

- Дата составления – дата, когда из кассы были выданы наличные средства.

- Код структурного подразделения, оформляющего документ (при необходимости).

- Корреспондирующий счет, субсчет – номер счета, по которому отражается операция выдачи наличности из кассы.

- Код аналитического учета (при наличии).

- Кредит – номер бухгалтерского счета, по кредиту которого отражается факт выдачи наличных средств из кассы.

- Сумма – сумма выдаваемых из кассы наличных денег (цифрами).

- Код целевого назначения (при наличии).

- Выдать – ФИО частного лица или название организации, которым должны быть переданы денежные средства из кассы.

- Основание – причина для выдачи наличных денег из кассы.

- Сумма – сумма поступивших в кассу денег прописью.

- Приложение – реквизиты прилагаемой первичной документации (при наличии).

- Получил – сумма полученных денег, дата и подпись (заполняется лицом, которому выдаются средства из кассы).

- Выдал кассир – подпись кассира с расшифровкой.

- При заполнении ордера нельзя делать какие-либо исправления.

Как лучше скачать: в Ворде или Экселе

Формат, в котором вы скачаете бланк ордера для заполнения, не имеет существенного значения. Вы выбираете более удобный вам вариант.

Более универсальным считается бланк в Экселе, так как его удобней заполнять на компьютере. Благодаря наличию ячеек бухгалтер не ошибется при введении данных. В Ворде можно случайно нарушить форматирование и тем самым испортить структуру.

Как скачать бесплатно?

Скачать РКО бесплатно можно прямо на нашем сайте. Для этого достаточно выбрать интересующий формат и перейти по ссылке.

Обратите внимание: у файла не должно быть атрибута «Только для чтения», в противном случае вы не сможете внести свои данные в бланк.

Нужно ли распечатывать?

Распечатать бланк можно на разных этапах.

- Вы можете распечатать пустой бланк и заполнить его вручную.

- Вы можете ввести все данные на компьютере и распечатать уже полностью готовый документ.

Если вы пользуетесь специальными программами, автоматизирующими бухгалтерские процессы, распечатывать РКО необязательно. Достаточно заполнить на компьютере и подписать с помощью ЭЦП. Если ЭЦП для нужных сотрудников нет, вы не сможете воспользоваться данным вариантом.

Нововведение в РКО 2020

В 2021 году нововведений, связанных с оформлением РКО, нет. Это значит, что требования к его заполнению не меняются. Последние актуальные изменения, касающиеся РКО, вступала в силу в 2017 г.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нормативно-правовая база

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

- ОК 011-93 Общероссийский классификатор управленческой документации (ОКУД).

- Указание ЦБР от 11 марта 2014 года «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Образец расходного кассового ордера 2021 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизациявыставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка. ..

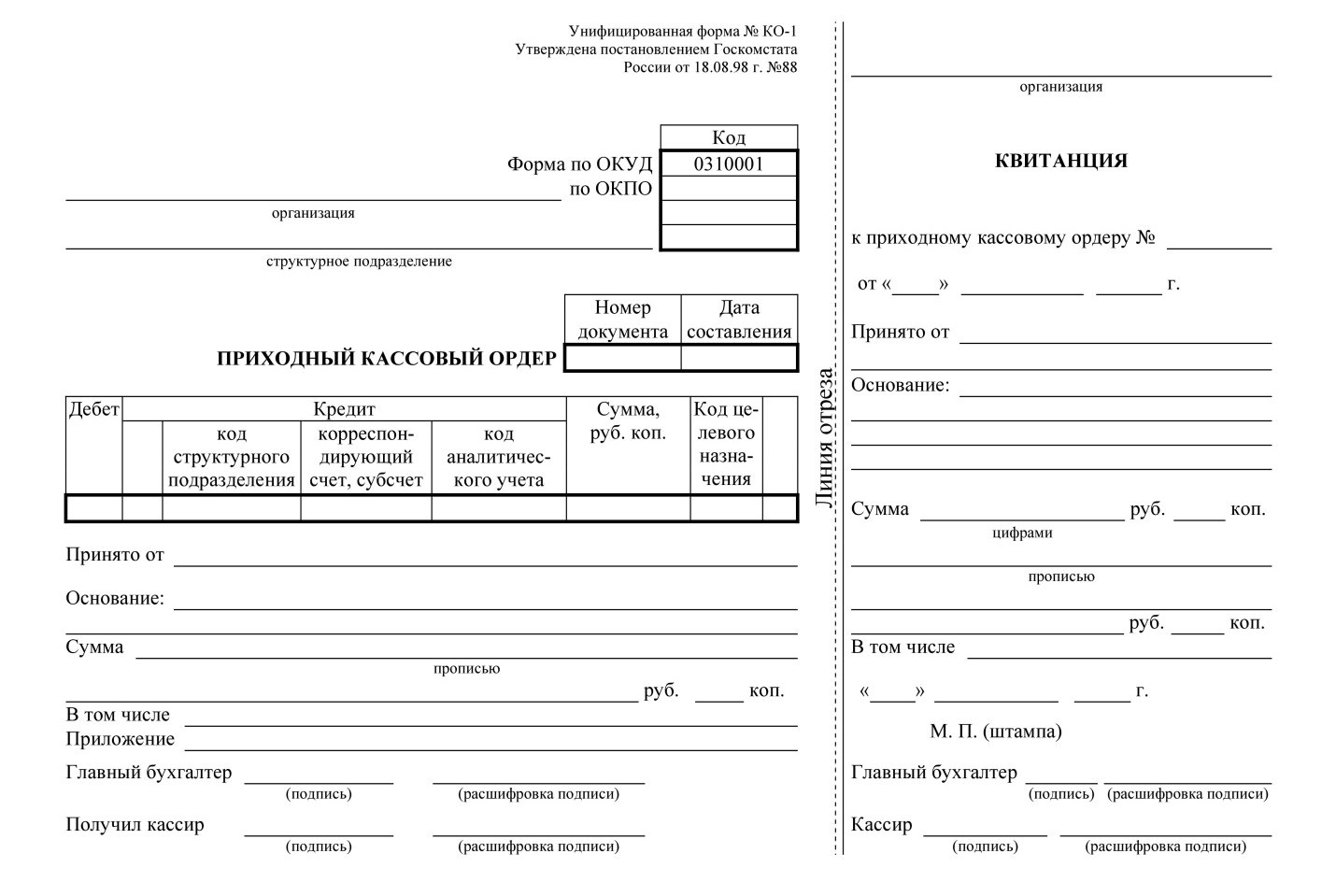

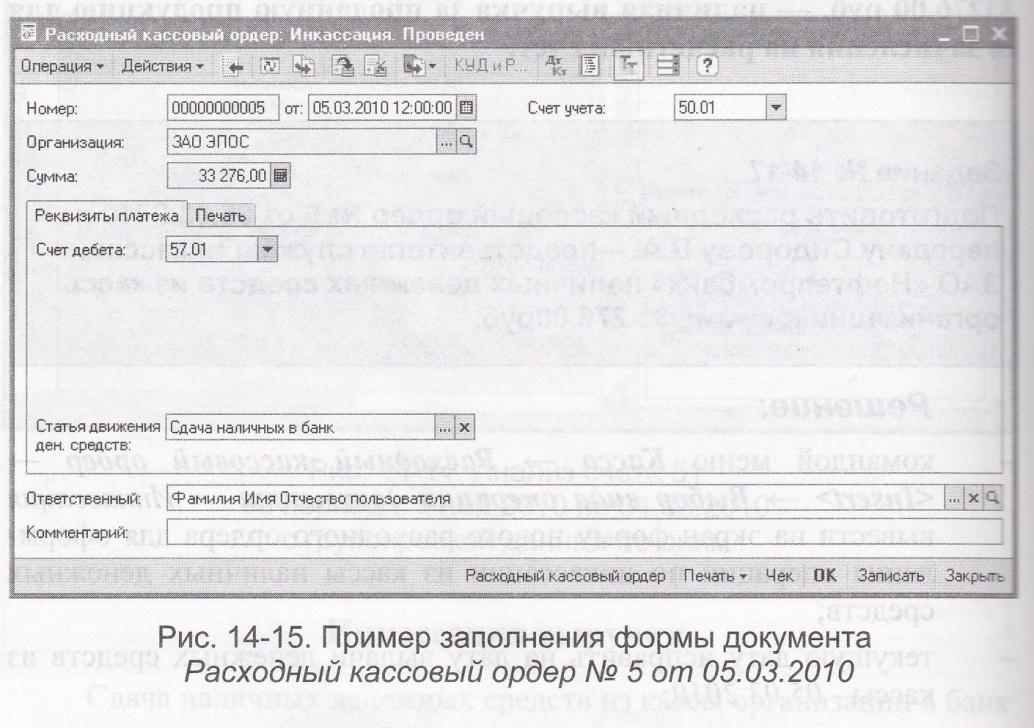

..Создать кассовый ордер | СБИС Помощь

Создать кассовый ордерЧтобы отразить движение денег в кассе, оформите приходный (ПКО) или расходный кассовый ордер (РКО).

Создание ордера доступно, если кассовая книга за этот день не закрыта от изменений.

Посмотреть проводки

Внесение наличности в кассу организации оформляется приходным кассовым ордером (форма КО-1).

- В разделе «Деньги/Касса» на вкладке «Платежи» нажмите «Приход».

- Выберите операцию, например «Оплата от покупателя».

- Выберите кассу организации.

Если настройка включена, свяжите оплату с документом-основанием: счетом на оплату или реализацией. Для этого нажмите «Прикрепить/По документам» и выберите одно или несколько оснований. СБИС укажет сумму платежа.

Если документ связан с реализацией, то сумма оплаты отразится в проводках как расчет с покупателем. Если со счетом или не связан — сумма отразится как аванс.

- указать назначение платежа, вид дохода;

- загрузить копии документов — нажмите « Прикрепить» и добавьте файлы;

- посмотреть аналогичные платежи от этого контрагента или с тем же видом дохода — нажмите .

Если настроен бизнес-процесс, передайте кассовый ордер на следующий этап документооборота.

Выдача наличных денег из кассы оформляется расходным кассовым ордером (форма КО-2).

- В разделе «Деньги/Касса» на вкладке «Платежи» нажмите «Расход».

- Выберите операцию, например «Оплата поставщику».

- Выберите кассу организации.

Свяжите оплату с документом-основанием: счетом, поступлением или ведомостью. Это позволит правильно рассчитать налог УСН, сформировать проводки, отразить остатки на взаиморасчетных счетах. Для этого нажмите «Прикрепить/По документам» и выберите одно или несколько оснований. СБИС укажет сумму платежа.

Если документ связан с поступлением, то сумма оплаты отразится в проводках как погашение задолженности поставщику. Если со счетом или не связан — сумма отразится как аванс.

- указать назначение платежа, статью расхода;

- загрузить копии документов — нажмите « Прикрепить» и добавьте файлы;

- посмотреть аналогичные платежи этому контрагенту или с той же статьей расхода — нажмите .

Если настроен бизнес-процесс, передайте кассовый ордер на следующий этап документооборота.

Обратите внимание: создание ордера доступно, если кассовая книга за тот день не закрыта от изменений.

По дебету счета 50 «Касса» отражаются поступления денежных средств в кассу организации, по кредиту — выдача наличных.

В СБИС проводки по счету 50 можно посмотреть в расчетах по кассовым документам. Система покажет движение средств по счетам, а в аналитике укажет кассу.

Для просмотра проводок перейдите в раздел «Деньги/Касса» на вкладку «Платежи».

- Наведите курсор на документ либо откройте его.

- Нажмите и ознакомьтесь с проводками.

Кассовые документы должны заверить главный бухгалтер и кассир, а при их отсутствии — руководитель. Тем самым они подтверждают проведение кассовой операции. Подписать документы можно на бумаге или с помощью электронной подписи (ЭП).

Если подписываете документы вручную, распечатайте их.

- В приходном или расходном кассовом ордере нажмите — сформируется печатная форма документа.

- Кликните «Распечатать».

Если вы внесли изменения в кассовый ордер на вкладке «Документы», обновите данные кнопкой .

Чтобы распечатать сразу несколько ордеров, например за год, используйте панель массовых операций в разделе «Деньги/Касса».

Вы можете загрузить скан подписанного документа в СБИС. Для этого в карточке ордера на вкладке «Документы» нажмите « Прикрепить».

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

%d0%be%d1%80%d0%b4%d0%b5%d1%80%20%d1%80%d0%b0%d1%81%d1%85%d0%be%d0%b4%d0%bd%d1%8b%d0%b9%20%d0%ba%d0%b0%d1%81%d1%81%d0%be%d0%b2%d1%8b%d0%b9 — с русского на все языки

Все языкиРусскийАнглийскийИспанский────────Айнский языкАканАлбанскийАлтайскийАрабскийАрагонскийАрмянскийАрумынскийАстурийскийАфрикаансБагобоБаскскийБашкирскийБелорусскийБолгарскийБурятскийВаллийскийВарайскийВенгерскийВепсскийВерхнелужицкийВьетнамскийГаитянскийГреческийГрузинскийГуараниГэльскийДатскийДолганскийДревнерусский языкИвритИдишИнгушскийИндонезийскийИнупиакИрландскийИсландскийИтальянскийЙорубаКазахскийКарачаевскийКаталанскийКвеньяКечуаКиргизскийКитайскийКлингонскийКомиКомиКорейскийКриКрымскотатарскийКумыкскийКурдскийКхмерскийЛатинскийЛатышскийЛингалаЛитовскийЛюксембургскийМайяМакедонскийМалайскийМаньчжурскийМаориМарийскийМикенскийМокшанскийМонгольскийНауатльНемецкийНидерландскийНогайскийНорвежскийОрокскийОсетинскийОсманскийПалиПапьяментоПенджабскийПерсидскийПольскийПортугальскийРумынский, МолдавскийСанскритСеверносаамскийСербскийСефардскийСилезскийСловацкийСловенскийСуахилиТагальскийТаджикскийТайскийТатарскийТвиТибетскийТофаларскийТувинскийТурецкийТуркменскийУдмурдскийУзбекскийУйгурскийУкраинскийУрдуУрумскийФарерскийФинскийФранцузскийХиндиХорватскийЦерковнославянский (Старославянский)ЧеркесскийЧерокиЧеченскийЧешскийЧувашскийШайенскогоШведскийШорскийШумерскийЭвенкийскийЭльзасскийЭрзянскийЭсперантоЭстонскийЮпийскийЯкутскийЯпонский

Все языкиРусскийАнглийскийИспанский────────АлтайскийАрабскийАрмянскийБаскскийБашкирскийБелорусскийВенгерскийВепсскийВодскийГреческийДатскийИвритИдишИжорскийИнгушскийИндонезийскийИсландскийИтальянскийКазахскийКарачаевскийКитайскийКорейскийКрымскотатарскийКумыкскийЛатинскийЛатышскийЛитовскийМарийскийМокшанскийМонгольскийНемецкийНидерландскийНорвежскийОсетинскийПерсидскийПольскийПортугальскийСловацкийСловенскийСуахилиТаджикскийТайскийТатарскийТурецкийТуркменскийУдмурдскийУзбекскийУйгурскийУкраинскийУрумскийФинскийФранцузскийЦерковнославянский (Старославянский)ЧеченскийЧешскийЧувашскийШведскийШорскийЭвенкийскийЭрзянскийЭсперантоЭстонскийЯкутскийЯпонский

Расходный кассовый ордер может не заверяться печатью

ФАС Восточно-Сибирского округа в Постановлении № А10-1876/2011 от 19. 03.2012 отклонил довод кассационной жалобы о том, что спорные расходные кассовые ордера не являются подтверждением получения денежных средств, поскольку на них отсутствует печать юридического лица.

03.2012 отклонил довод кассационной жалобы о том, что спорные расходные кассовые ордера не являются подтверждением получения денежных средств, поскольку на них отсутствует печать юридического лица.

ФАС указал, что расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации, выписывается в одном экземпляре работником бухгалтерии. Он подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке «Основание» указывается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Таким образом, законодательство не предусматривает, чтобы расходный кассовый ордер в обязательном порядке заверялся печатью выдающей денежные средства организации и уж, тем более, получающей эти денежные средства организацией.

АКЦИЯ НЕДЕЛИ!

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок

Можно по указанию директора учесть расходный кассовый ордер (РКО) позже даты, которой он выписан?

Директор написал на расходном кассовом ордере: «Бухгалтерии учесть 11. 12.2014». А расходный ордер был оформлен 09.12.2014. Прав ли он? Что делать в такой ситуации?

12.2014». А расходный ордер был оформлен 09.12.2014. Прав ли он? Что делать в такой ситуации?

В соответствии с пунктом 1 статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

В настоящее время порядок ведения кассовых операций осуществляется в соответствии с требованиями Указания Центрального банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания № 3210-У).

В соответствии с требованиями пунктов 4.1-4.6 Указаний № 3210-У:

- Записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру 0310001, расходному кассовому ордеру 0310002, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

- В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге 0310004, с данными кассовых документов, выводит в кассовой книге 0310004 сумму остатка наличных денег и проставляет подпись.

Таким образом, учитывая сказанное выше, директор вашей организации не прав: расходный ордер, оформленный 09.12.2014 г., следует отразить в учете 09.12.2014.

Обращаем внимание, в случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета (п. 8 ст. 7 Федерального закона от 06.12.2011 № 402- ФЗ):

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Расходный кассовый ордер (форма КО

Основными первичными документами служат приходный и расходный кассовые ордера — формы КО-1 и КО-2 (постановление Госкомстата РФ от 18.08.98 г. № 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации ). [c.491]Расходный кассовый ордер (форма № КО-2) [c.86]

Выдача наличных денег из кассы производится по расходным кассовым ордерам (форма № КО-2), выписанным в одном экземпляре. [c.144]

Составление расходного кассового ордера (форма №КО-2) [c.152]

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР (форма № КО-2) — первичный документ для оформления выдачи наличных денег из кассы. Подписывается руководителем организации и главным бухгалтером. В расходном кассовом ордере указывается основание его составления и перечисляются прилагаемые к нему документы.

[c.369]

Подписывается руководителем организации и главным бухгалтером. В расходном кассовом ордере указывается основание его составления и перечисляются прилагаемые к нему документы.

[c.369]

Для учета движения и наличия денежных средств в кассе применяются следующие документы и учетные регистры приходный кассовый ордер — форма №КО-1, расходный кассовый ордер — форма № КО-2, журнал регистрации приходных и расходных кассовых документов — форма № КО-3 или №КО-За, кассовая книга — форма № КО-4, платежная ведомость — форма № Т-53. [c.65]

В конце платежной ведомости после последней записи проводится итоговая строчка по общей сумме ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице ведомости. [c.225]

Наличные деньги в кассу кассир принимает по приходному кассовому ордеру (форма № КО-1), подписанному главным бухгалтером, с выдачей лицу, сдающему деньги в кассу, квитанции о приеме. Деньги из кассы кассир выдает по расходному кассовому ордеру (форма № КО-2) на основании платежных ведомостей, заявлений о произведенных расходах с приложенными к ним товарными чеками, квитанциями, справками, удостоверяющими факт расходования денег и иными оправдательными документами.

[c.63]

Деньги из кассы кассир выдает по расходному кассовому ордеру (форма № КО-2) на основании платежных ведомостей, заявлений о произведенных расходах с приложенными к ним товарными чеками, квитанциями, справками, удостоверяющими факт расходования денег и иными оправдательными документами.

[c.63]

Расходный кассовый ордер (форма КО-2) (Приложение 9) [c.130]

Расходный кассовый ордер (форма № КО-2) используется для оформления выдачи наличных денег из кассы организации. Он выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, проходит регистрацию в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). [c.134]

На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице ведомости. [c.136]

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров приходный кассовый ордер (форма № КО-l), расходный кассовый ордер (форма № КО-2), Журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3), Кассовая книга (форма № КО-4), Книга учета принятых и выданных кассиром денежных средств (форма № КО-5). Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 по согласованию с Минфином России и введены в действие с 1 января 1999 г.

[c.220]

Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 по согласованию с Минфином России и введены в действие с 1 января 1999 г.

[c.220]

При возврате покупателем товара, по которому не сохранен кассовый чек, возврат денег производится только из главной кассы по расходному кассовому ордеру (форма № КО-2) на основании письменного заявления покупателя о возврате денег. [c.245]

Выдача денег под отчет оформляется расходным кассовым ордером (форма № КО-2), возврат неиспользованной суммы — приходным кассовым ордером (форма № КО-1), а перерасход — расходным кассовым ордером (форма № КО-2). При этом в бухгалтерском учете делаются следующие записи [c.260]

Расход наличных из кассы отражается по кредиту счета 50 Касса на основании расходного кассового ордера (форма № КО-2). При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа, удостоверяющего личность получателя, записывает наименование, номер документа, кем и когда он выдан в расходном кассовом ордере. Лицо, получившее деньги, ставит свою подпись в расходном кассовом ордере. Выдача денег из кассы не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, считается недостачей и взыскивается с кассира.

[c.253]

Лицо, получившее деньги, ставит свою подпись в расходном кассовом ордере. Выдача денег из кассы не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, считается недостачей и взыскивается с кассира.

[c.253]

Согласно п. 21 Порядка ведения кассовых операций приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). [c.143]

Журнал регистрации приходных и расходных кассовых документов (форма № КО-3) применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (рас-четно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи (приложение 10). [c.141]

[c.141]

При документальном оформлении поступления в кассу наличных денежных средств используется типовая форма Приходного кассового ордера (ф. №КО-1). При документальном оформлении выдачи из кассы денежных средств используется типовая форма Расходного кассового ордера (ф. №КО-2). Данные формы применяются как при ручной обработке, так и при обработке информации с применением средств вычислительной техники. Приходный и расходный ордер выписываются в одном экземпляре работником бухгалтерии. [c.420]

По каждому платежу наличными денежными средствами, поступившими от юридического лица, выписывается отдельный приходный кассовый ордер (форма № КО-1) (п. 13 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров ЦБ РФ от 22 сентября 1993 г. № 40). Приходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). На сумму поступлений в кассу по расчетам с юридическим лицом формируется запись в кассовой книге (форма № КО-4).![]() Одновременно с выпиской приходного кассового ордера юридическому лицу выдается кассовый чек (Закон № 54-ФЗ). Сумма, указанная в кассовом чеке, не отражается в бухгалтерском учете, чтобы не дублировать эту сумму, указанную в приходном кассовом ордере. Каждый наличный платеж в расчетах с юридическими лицами сопровождается оформлением счета-фактуры. Счета-фактуры, выданные юридическим лицам, регистрируются в книге продаж.

[c.246]

Одновременно с выпиской приходного кассового ордера юридическому лицу выдается кассовый чек (Закон № 54-ФЗ). Сумма, указанная в кассовом чеке, не отражается в бухгалтерском учете, чтобы не дублировать эту сумму, указанную в приходном кассовом ордере. Каждый наличный платеж в расчетах с юридическими лицами сопровождается оформлением счета-фактуры. Счета-фактуры, выданные юридическим лицам, регистрируются в книге продаж.

[c.246]

В наличных расчетах с населением кассовый чек выдается каждому покупателю — физическому лицу. На суммы, поступившие от физических лиц (сумма контрольно-кассовой ленты (Z-отчета)), выписывается один приходный кассовый ордер (форма № КО-1) за день (смену), регистрирующий факт передачи выручки в кассу организации-продавца (Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением утверждены письмом Минфина России от 30 августа 1993 г. № 104 и пунктом 13 Порядка ведения кассовых операций в Российской Федерации). Приходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3). [c.247]

Поступление розничной выручки от лоточника, продавца с тележки, разноски и т. п. оформляется приходным кассовым ордером (форма № КО-1), в котором указывается сумма выручки и реквизиты расходно-приходной накладной, на основании которой поступила выручка, и другие сведения, в частности, сумма НДС в случае, когда все реализованные товары облагаются НДС по одной ставке. [c.249]

Форма № 2-КО Расходный кассовый ордер [c.329]

На основании приходных и расходных документов кассир производит записи в Кассовую книгу (форма № КО-4) по каждому кассовому ордеру. В ней указываются номер документа, от кого получены или кому выданы деньги и сумма. По окончании рабочего дня кассир подсчитывает в Кассовой книге итоги по приходу и расходу, выводит остаток денег на конец дня. Записи «в.книгу производятся в двух экземплярах через копировальную бумагу. Вторые экземпляры Кассовой книги служат отчетами кассира и в установленные сроки, как правило ежедневно, сдаются в бухгалтерию вместе с кассовыми документами. [c.144]

В кассовой книге (форма № КО-4) после выдачи денег по расходному кассовому ордеру делается запись [c.161]

До передачи в кассу организации приходные и расходные кассовые ордера или заменяющие их документы регистрируются в журнале регистрации (форма № КО—3). Расходные кассовые ордера, оформленные на платежные (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней, платежей, регистрируются после их выдачи. [c.119]

Все кассовые ордера до их передачи в кассу в бухгалтерии регистрируются в журнале формы № КО-За Журнал регистрации приходных и расходных кассовых документов . [c.144]

ИНН, предприятие, организация Утверж, Госкомста Код по ОКУД РАСХОДНЫЙ КАССОВЫЙ ОРДЕР Форма № КО-2 цена постановлением та СССР от 28.12.89 № 241 [c.73]

Кассовые операции оформляются унифицированными документами по форме КО-1 Приходный ордер и КО-2 Расходный ордер , фиксируются в кассовой книге и журнале учета приходных и расходных ордеров. Основанием для проведения операций по расчетному счету являются платежные поручения, платежные требования, инкассовые поручения, аккредитив. В ООО Форкис за отчетный период получены денежные средства от покупателей в порядке предоплаты за продукцию, перечислены денежные средства поставщикам материалов, с расчетного счета поступали в кассу денежные средства на выплату заработной платы, проводились налоговые платежи [c.609]

Бухгалтерия > Бланки документов > Бланки > Платежные документы > КО-2 Расходный кассовый ордер

Расходный кассовый ордер (форма КО-2) применяется для оформления выдачи наличных денег из кассы организации.

Приходный кассовый ордер выводится из журнала платежных документов. Для этого выберите нужный платежный документ и в контекстном меню укажите пункт Расходный кассовый ордер. Бланк будет выведен на экран.

Для настройки в контекстном меню бланка кассового ордера выберите пункт Настроить или нажмите комбинацию клавиш <Alt>+<Enter>. На экране появится окно со следующими настройками:

Название параметра |

Выбранное значение |

Что меняется в бланке |

Вид бланка |

Необходимый вид бланка задается с помощью установки переключателя. |

В зависимости от выбранного вида бланка РКО может быть: На всю страницу, Изменение вида произойдет после перезапуска бланка. |

Выводить сумму прописью |

Только в поле «Сумма» |

Сумму прописью будет выводиться в поле Сумма, графа Получил будет пустой. |

В поле «Сумма» и в поле «Получил» |

Сумму прописью будет выводиться в поле Сумма и поле Получил. |

|

Только в поле «Получил» |

Сумму прописью будет выводиться в поле Получил, графа Сумма будет пустой. |

|

Не выводить сумму прописью нигде |

Графы Сумма и Получил не будут заполняться. |

|

Дату в поле «Получил» |

НЕ выводить |

Дата в поле Получил будет отсутствовать. |

Выводить |

В вышеуказанном поле будет отображаться дата. |

Учет выпущенных нот: денежные средства, права, имущество, товары и услуги

| Др. | Вексель к оплате | 1 000 000 | ||

| Кр. | Наличные | 1 000 000 |

| Для записи выплаты пятилетней ссуды из банка. |

|---|

Векселя, выпущенные для собственности

Векселя к оплате могут быть выпущены для приобретения собственности.Например, некоторые автосалоны готовы продавать автомобили без первоначального взноса, если у них слишком много запасов. Производители оборудования также будут делать то же самое, чтобы продвигать продажи своей продукции. Другой подобный сценарий — это предположение о выплате ссуды для вступления во владение недвижимостью. Предположим, вы договорились о покупке нового оборудования без первоначального взноса. Стоимость актива составляет 60 000 долларов США, и вы соглашаетесь ежемесячно выплачивать основную сумму в размере 1 000 долларов США и 10% годовых. Запись на дату приобретения:

| Dr. | Оборудование | 60 000 | |||

| Кр. | Краткосрочная часть векселей к оплате | 12 000 | |||

| Кр. | Долгосрочная часть векселей к оплате | 48 000 |

| Для регистрации выпуска векселя на сумму 60 000 долларов на оборудование. |

|---|

Обратите внимание, что примечание теперь разделено на краткосрочную и долгосрочную части в классифицированном балансе. Когда первый платеж производится через месяц, записывается следующая запись:

| Dr. | Процентные расходы | 500 | ||

| Др. | Долгосрочная часть векселей к оплате | 1 000 | ||

| Кр. | Наличные | 1,500 |

| Для записи процентов и основной суммы в примечании к оплате за оборудование. |

|---|

Выплата основного долга за первый месяц представляет собой первоначальный остаток по кредиту, деленный на количество месяцев в сроке (5 лет или 60 месяцев). Процентные расходы за первый месяц рассчитываются как 1/10 часть непогашенной основной суммы в размере 60 000 долларов, разделенная на двенадцать (6000, разделенные на 12 = 500: количество месяцев в году).В следующем месяце будет произведен такой же расчет, но непогашенная сумма основного долга будет уменьшена на одну тысячу долларов, чтобы отразить основной платеж. Дебет по векселям к оплате относится к долгосрочной части, потому что в конце первого месяца еще 12 000 долларов должны быть погашены в течение следующих двенадцати месяцев.

Выпущенные векселя по товарам

Иногда продавец просит покупателя оформить вексель к оплате, если покупатель не вовремя оплачивает свои счета за проданные товары.Продавец считает, что купюра сделает ее более привлекательной с юридической точки зрения или побудит покупателя заплатить путем морального уговора (психологического давления). Бухгалтерская запись в бухгалтерских книгах продавца:

| Dr. | Векселя к получению | 1 000 | |

| Кр. | Дебиторская задолженность | 1 000 |

| Для записи подписания векселей к оплате для замены дебиторской задолженности Клиента X |

|---|

Заказчик запишет подпись векселя следующим образом:

| Dr. | Кредиторская задолженность | 1 000 | |

| Кр. | Векселя к оплате | 1 000 |

| Для регистрации выпуска векселей к оплате для замены кредиторской задолженности поставщику Y. |

|---|

Векселя, выпущенные для оказания услуг

Векселя к оплате могут быть выпущены независимым подрядчикам для оказания услуг. Обычно это происходит, когда компания находится на начальной стадии и ей требуются сторонние профессиональные услуги для создания корпорации, проверки контрактов, оказания бухгалтерских услуг и т. Д.Предположим, ваша компания нанимает поверенного для подготовки и подачи устава и учредительных документов вашей компании. Адвокат, зная, что у вашей компании не хватает денег, соглашается принять платеж в течение одного года с 10% -ной процентной ставкой на тот момент по его текущему счету-фактуре в размере 1000 долларов. Запись в журнале для записи выпуска примечания:

| Dr. | Организационные расходы | 1 000 | |

| Кр. | Векселя краткосрочные | 1 000 |

| Для учета краткосрочных векселей к оплате. |

|---|

Поскольку срок погашения векселя составляет один год, оно отражается как краткосрочное обязательство в классифицированном балансе. При оплате векселя в течение одного года запись в журнале будет иметь следующий вид:

| Dr. | Векселя краткосрочные | 1 000 | |

| Др. | Процентные расходы | 100 | |

| Кр. | Наличные | 1,100 |

| Для записи выплаты краткосрочного векселя к оплате и процентов. |

|---|

Если бы проценты были начислены в течение года, запись по дебету выплаты процентов должна производиться в счет начисленных процентов к уплате, а не процентных расходов. Процентные расходы ранее должны были регистрироваться в рамках процесса учета по методу начисления ежемесячно.

Резюме урока

Векселя к оплате обычно выпускаются, когда ваша компания берет в долг у банка или из любого другого источника финансирования. Однако векселя к оплате также могут быть выпущены в связи с приобретением активов, таких как основные средства, запасы или услуги.Текущая часть долгосрочного векселя к оплате (сумма к оплате менее чем через год) классифицируется как текущее обязательство в балансе. Оставшаяся сумма векселя к оплате классифицируется как долгосрочное обязательство. Независимо от причины выпуска векселя, проценты начисляются в соответствии с условиями контракта и выплачиваются в установленный срок.

Руководство по векселям к оплате в отчетах о движении денежных средств

Организация полагается на постоянный приток денежных средств для поддержания своих операционных процедур.Часто для быстрого удовлетворения своих потребностей компания может взять ссуду для покрытия определенных значительных расходов, таких как покупка недвижимости. Точная и своевременная отчетность об этих транзакциях является ключевым моментом для заинтересованных сторон и руководителей, чтобы иметь самую последнюю информацию о ходе ведения бизнеса. В этой статье мы обсуждаем, что такое векселя к оплате, должны ли векселя к оплате отображаться в отчетах о движении денежных средств, где записывать векселя к оплате в отчетах о движении денежных средств и как векселя к оплате влияют на отчеты о движении денежных средств.

Какие векселя подлежат оплате?

Векселя к оплате, также называемые векселями, представляют собой заявления, обещающие, что одна сторона выплатит установленную сумму другой стороне в соответствии с согласованными условиями. Эти условия обычно включают:

- Сумма заемного

- Срок погашения

- Процентная ставка и условия

- Сколько заемщик будет платить, и часто производятся платежи

- Условия, при которых стороны могут расторгнуть соглашение

В большинстве случаев компании классифицируют краткосрочные векселя к оплате — ссуды с погашением в течение года — как текущие обязательства.Если срок погашения кредита истекает через год, предприятия обычно классифицируют его как долгосрочное или краткосрочное обязательство.

Векселя к оплате являются юридическими документами и являются официальными только тогда, когда все стороны соглашаются с условиями и подписывают окончательное кредитное соглашение.

Подробнее: Ноты к оплате и счета к оплате: в чем разница?

Следует ли в отчет о движении денежных средств включать векселя к оплате?

Отчет о движении денежных средств вашей организации должен включать все примечания к оплате.Ваша бухгалтерия должна систематизировать и обновлять финансовые документы, чтобы предоставлять наиболее точную картину финансового состояния вашей организации, что имеет ключевое значение для инвесторов. Это помогает гарантировать, что заинтересованные стороны вашей организации и другие лица, принимающие решения, будут располагать наиболее надежной информацией при составлении бюджета и планировании будущего. Без примечаний к оплате, задокументированных в отчетах о движении денежных средств, ваш бизнес может быть неполным.

Подробнее: 8 причин, по которым отчеты о движении денежных средств важны

Куда идут векселя к оплате в отчете о движении денежных средств?

Бухгалтеры отражают отдельные элементы примечаний к оплате в различных частях отчета о движении денежных средств.Отчеты о движении денежных средств (CFS) содержат сводную информацию о денежных средствах, которые компания приносит и тратит за определенный период времени, также называемых притоком и оттоком денежных средств. Большинство компаний обязаны предоставить это заявление. Типичный отчет о движении денежных средств состоит из трех разделов:

- Денежные средства от операционной деятельности: В этом разделе документируется чистая прибыль и корректировки по другим активам и обязательствам.

- Денежные средства от инвестиционной деятельности: В этом разделе документируются прибыли и убытки компании от инвестиций, акций и облигаций.

- Денежные средства от финансовой деятельности: В этом разделе документируется приток денежных средств компании и ее расходы по ссудам.

Основная сумма долгосрочной ссуды или векселя к оплате обычно отображается в разделе финансовой деятельности отчета о движении денежных средств после того, как организация получает деньги от кредитора. В разделе «Финансирование» отчета о движении денежных средств может быть отдельный раздел «Примечания к оплате» для отражения этой информации. В некоторых случаях предприятия могут отражать краткосрочные векселя к оплате в разделе «Денежные средства от операционной деятельности» отчета о движении денежных средств.В любом случае компания учитывает деньги как наличные, поступающие в бизнес, или как денежные поступления.

Когда предприятия производят выплаты в счет процентов по кредиту, эта сумма отображается в разделе «Денежные средства от операционной деятельности» отчетов о движении денежных средств.

Подробнее: Как рассчитать общий долг (на примере)

Как векселя к оплате влияют на денежный поток?

Векселя к оплате влияют на разделы финансовой и операционной деятельности в отчете о движении денежных средств.При использовании отчета о движении денежных средств вы можете рассчитать общий поток денежных средств, вычтя общий отток денежных средств из общего притока денежных средств в каждом разделе.

Как векселя к оплате влияют на финансовую деятельность в отчетах о движении денежных средств

Когда компания получает заем, она записывает основную сумму как приток денежных средств в разделе финансовой деятельности своего отчета о движении денежных средств. Это отражает то, что бизнес принес эту сумму денег в заданный период времени, что увеличивает денежный поток компании.

Компания учитывает платежи в счет основной суммы кредита как отток денежных средств в разделе финансовой деятельности отчета о движении денежных средств, уменьшая общий поток денежных средств.

Например, рассмотрим консалтинговую фирму, которая берет ссуду в размере 150 000 долларов в первом квартале. В течение того же квартала компания производит платеж в размере 300 долларов в счет основной суммы кредита. Эти цифры будут отображаться в отчете о движении денежных средств следующим образом:

Финансовая деятельность

- Приток денежных средств: 150 000 долларов США

- Отток денежных средств: 300 долларов США

- Общий денежный поток: 149 700 долларов США

Как примечания Операции, влияющие на кредиторскую задолженность, в отчетах о движении денежных средств

Когда компания производит выплату процентов, эта операция отображается в отчете о движении денежных средств как отток денежных средств в разделе операционной деятельности.Эти выплаты представляют собой деньги, уходящие из бизнеса, что снижает общий денежный поток компании.

Используя предыдущий пример, если консалтинговая фирма произвела платеж в размере 150 долларов США в счет процентов по ссуде, изменения в отчете о движении денежных средств будут выглядеть следующим образом:

Финансовая деятельность

- Приток денежных средств: 150 000 долларов США

- Отток денежных средств: 300 долларов США

Операционная деятельность

Общий денежный поток: 149 550 долларов США

Подробнее: Как подготовить отчет о движении денежных средств (на примере)

Как поток денежных средств отчеты могут повлиять на бизнес

Отчет о движении денежных средств организации может дать ценную информацию о характере и жизнеспособности ее операций с денежными средствами.Как правило, инвесторы ищут компании, у которой будет больше денег, чем уйти. Однако сами по себе цифры могут вводить в заблуждение. Для оптимальной финансовой жизнеспособности бизнес должен зарабатывать большую часть своих денежных средств за счет своей основной деятельности, которая часто связана с продажей продуктов или услуг. Если бизнес должен взять на себя несколько долговых обязательств или векселей высокой стоимости, это может сигнализировать о его долгосрочном успехе. Инвесторы могут беспокоиться, что компания работает недостаточно эффективно, чтобы поддерживать свои операционные расходы.

Точно так же большой отток денежных средств может поначалу показаться проблемой, но если компании производят крупные платежи в счет кредита, это может означать, что они находятся в хорошем финансовом положении. Вот почему так важно тщательно изучить финансовые документы организации и обратиться к специалистам в области финансов и бухгалтерского учета для анализа этих материалов и выработки продуманных рекомендаций.

Влияние векселей к оплате на денежный поток | Малый бизнес

Брайан Кейтман Обновлено 25 января 2019 г.

Вексель к оплате — это долг, установленный письменным соглашением, например, банковский заем.Счет векселей к оплате в разделе пассивов баланса представляет собой общую сумму, которую бизнес должен по этим конкретным долгам. Увеличение и уменьшение этого счета соответственно увеличивает и уменьшает денежный поток малого бизнеса. Когда компания вносит корректировки в счет, она сообщает о влиянии на отчет о движении денежных средств.

Отчет о движении денежных средств

В отчете о движении денежных средств указываются поступления и оттоки денежных средств компании, а также общий поток денежных средств за отчетный период.Он состоит из трех разделов: операционная деятельность, инвестиционная деятельность и финансовая деятельность. Общий денежный поток равен общему притоку денежных средств за вычетом общего оттока денежных средств по каждому разделу. Денежные потоки, связанные с векселями к оплате, влияют на разделы отчета о финансовой и операционной деятельности.

Увеличение векселей к оплате

Когда компания берет новую ссуду или вексель, она увеличивает счет векселей к оплате в балансе. Это увеличивает его денежный поток, поскольку он получил деньги по ссуде.Компания указывает эту сумму как приток денежных средств в разделе финансовой деятельности отчета о движении денежных средств. Например, если ваш малый бизнес увеличивает векселя к оплате на 10 000 долларов после получения новой ссуды, вы должны сообщить о поступлении денежных средств в размере 10 000 долларов в разделе финансовой деятельности отчета о движении денежных средств, что увеличивает общий денежный поток на 10 000 долларов.

Уменьшение векселей к оплате

Компания уменьшает свой счет векселей к оплате, когда она производит платеж в счет основного баланса векселей.Этот платеж уменьшает денежный поток, потому что компания выплачивает деньги. Компания указывает сумму как отток денежных средств в разделе финансовой деятельности отчета о движении денежных средств. Например, если ваш малый бизнес уменьшает векселя к оплате после выплаты 5000 долларов в счет основного баланса ссуды, вы должны сообщить об оттоке денежных средств в размере 5000 долларов в разделе финансовой деятельности отчета о движении денежных средств, что сократит денежный поток на 5000 долларов.

Выплаты процентов по векселям к оплате

Выплаты процентов по векселям к оплате не изменяют счет векселей к оплате, но они сокращают денежный поток компании, поскольку компания использует свои наличные деньги.Когда компания производит выплату процентов, она сообщает о сумме как об оттоке денежных средств в разделе «Операционная деятельность» отчета о движении денежных средств. Например, если вы выплачиваете проценты в размере 250 долларов по векселю к оплате, вы должны сообщить об оттоке денежных средств в размере 250 долларов в разделе операционной деятельности. Это снизит ваш общий денежный поток на 250 долларов.

Анализ денежных потоков

В целом, более высокий денежный поток лучше, чем более низкий, поскольку он помогает вам оплачивать необходимые расходы. Но большая часть вашего денежного потока должна поступать от вашей операционной деятельности, например от продажи продуктов и услуг.Бизнес, который слишком полагается на приток денежных средств от векселей к оплате и другой финансовой деятельности, менее устойчив и несет больший риск, связанный с дополнительным долгом.

Новые процедуры мелкой наличности | Касса

Всего сотрудников:

Пожалуйста, ознакомьтесь с новыми подробными процедурами, касающимися администрирования ваучеров Petty Cash для использования сотрудниками.

Использование мелкой наличности:

- Небольшие непредвиденные расходы и только местные покупки за наличные.

- Денежные средства, готовые к чрезвычайным ситуациям, для оплаты небольших расходов, недоступных по заказу на закупку.

Мелкие наличные не могут:

Использоваться для обхода кредиторской и закупочной систем округа Марикопа.

Ограничения по выплате мелкой наличности:

Мелкую наличность нельзя использовать для покупки товаров, на которые распространяется договор о кооперации MCCCD .

Мелкие наличные нельзя использовать для покупки канцелярских принадлежностей, требующих заказа на поставку по корпоративному контракту с Office Depot / Office Max, или товаров на Amazon.com, которые требуют покупки с помощью корпоративной кредитной карты.

Мелкие наличные не могут быть использованы для оплаты каких-либо профессиональных услуг сотруднику или внешнему лицу, продавцу или подрядчику. Сюда входят такие платежи за непредвиденную аренду и работников спортивных мероприятий, не являющихся сотрудниками.

Мелкие наличные не могут быть использованы для возмещения любых расходов, включая дорожные. Все командировочные расходы должны обрабатываться в соответствии с требованиями финансового управления о возмещении командировок.

https://www.mesacc.edu/employees/fiscal-services/travel

Мелкую наличность нельзя использовать для выдачи личных ссуд, авансов заработной платы или в качестве фонда для обналичивания чеков.

Мелкие наличные не могут быть использованы для покупки денежных переводов, купонов, подарочных карт и других подобных типов тендеров на предварительную закупку товаров или услуг.

Правила и процедуры для выплаты мелкой наличности:

Только один купон на мелкую наличность на номер счета может быть получен в любой момент времени.

Все ваучеры на оплату мелкой наличности должны быть предварительно одобрены и выданы до покупки товаров. Дата в квитанции должна совпадать с датой выдачи ваучера на оплату наличными или позже.

Стандартный лимит мелкой наличности составляет 200 долларов США.00 . Запросы на получение мелких денежных средств на сумму, превышающую 200 долларов США, требуют одобрения Валери Стингли, менеджера кассового обслуживания, или Мэри Дриссен, заместителя вице-президента по административным услугам.

Утвержденные мелкие денежные средства должны быть получены в кассе в течение 2 рабочих дней с даты утверждения. Через два дня запрос будет аннулирован. Касси не будут хранить и хранить мелкие кассовые чеки после окончания 2 рабочих дней.

Оригиналы квитанций и / или наличные деньги должны быть возвращены в кассу в течение (5) рабочих дней с даты оформления ваучера на мелкую наличность.В квитанциях должны быть четко указаны приобретенные товары и название продавца / магазина. Все квитанции должны совпадать с целью, указанной в ваучере на получение наличных.

Желательно, чтобы личные вещи не покупались и / или не указывались в квитанциях по оплате наличных.

Мелкая наличность, используемая для экстренных мероприятий, украшений и еды. должна иметь датированный и подписанный Официальный бланк при подаче. Официальные формы функций доступны здесь: https: //www.mesacc.edu / сотрудники / фискальные услуги / официальные функции.

Для каждого мероприятия должна быть создана только одна детализированная Официальная форма функции, даже если на мероприятие используются бюджеты различных отделов. Если для одного события создано более одного OFF, они будут возвращены отправителю для исправления.

Для выполнения всех официальных функций, превышающих 1000 долларов США, необходимо рассмотрение, одобрение и подпись президента колледжа.

Только сотрудники, утвержденные Советом директоров, могут забирать и возвращать мелкую наличность.Ни членам семьи, ни студентам / казначеям клубов не разрешается забирать мелкие деньги. Казначеи студенческого клуба могут получать мелкую наличность для участия в клубных мероприятиях только в сопровождении консультанта клуба.

Обработка мелкой наличности:

- Получите ваучер на оплату мелкой наличности в кассовом отделе или у вспомогательного административного персонала отдела. Запрашивающая сторона должна соблюдать все инструкции по покупке MCCCD.

- Заполните всю необходимую информацию и предоставьте подробное описание покупки, совершаемой с помощью Petty Cash.

Например, , для еды и закусок напишите «экстренная покупка еды и закусок для 24 участников у поставщика XYZ» и т. Д. Вместо «еда и закуски». Расплывчатые описания не принимаются. Все расходы должны быть четко указаны. - Приложите заполненную, подписанную, датированную и утвержденную официальную форму для всех поддерживаемых событий и функций, как описано выше. Просмотрите этот процесс здесь:

https://www.mesacc.edu/employees/fiscal-services/official-functions. - Получите надлежащее одобрение на ваучер на мелкую кассу и укажите имя или подпись запрашивающего лица, руководителя отдела и / или консультанта клуба. Помните, что требуется подпись декана и / или вице-президента. Ваучер на мелкую денежную наличность

- и OFF (если применимо) будут проверены, проставлены отметки о дате и утверждены сотрудниками административной поддержки. После утверждения и проставления даты ваучер на мелкую наличность будет отправлен или доставлен в кассу. Кассир

- рассмотрит ваучер и отключит его.После утверждения касси сообщат запрашивающему, что мелкие деньги доступны для получения.

- Полная покупка.

- Верните оставшиеся денежные средства и оригиналы квитанций в кассу в течение 5 рабочих дней после выдачи наличных. Пожалуйста, не выделяйте итоги на квитанциях; при необходимости вы можете обвести его.

- Если выверка не будет завершена в течение отведенных 5 рабочих дней, будет инициирована связь с лицом, подавшим запрос, главой отдела, деканом или вице-президентом.

Заполнение ваучера на получение наличных:

- Подразделение — Общественный колледж Меса (MCC)

- Отдел или деятельность — Название отдела или клуба

- Запрошенная сумма долл. США — 1,00 долл. США — 200,00 долл. США

- Запрошено и Дата — Только сотрудники, утвержденные советом директоров (Club Advisors), имеют право подписывать и получать наличные.

- Начальник отдела / советник — Подпись супервайзера или советника клуба

- Начальник отдела — Подпись руководителя, декана, вице-президента или президента

- Фискальный агент — Подпись сотрудника кассира / кассира

- Цель — Введите краткое, но конкретное объяснение того, на что будут использоваться средства.

* ПРИМЕЧАНИЕ: «Покупка расходных материалов» недостаточно, вместо этого «ручки, прикрепите заметки, ножницы…». - Дата / Получено / Сумма — подпись получателя, дата получения наличных и сумма в долларах, внесенная получателем. Эти поля должны быть подписаны и датированы только после получения средств. Лицо, получающее денежные средства, несет ответственность за сохранность и надлежащее использование средств.

- Учетный код — введите соответствующий учетный код FMS.Расходы можно разделить на два или несколько кодов счетов. Вот правильный формат утвержденного кода FMS: MCC04-53210-MCMAIN-110-802705-STDNT_SRVS.

- Возврат денежных средств / Отправленные квитанции / Сумма — Оставьте поле пустым (только для сотрудников кассира)

300-10 Мелкие денежные средства

И. ССЫЛКИ

А. по всей системе Руководство по деловому и финансовому бюллетеню (BFB)

АВТОБУС-28 Имущество, Убыток оборудования, денег и других ценных бумаг в результате пожара, кражи или иного рода Названные опасности

G-29 Известный или Предполагаемые убытки в результате незаконного присвоения имущества университета

Б. UCSD Руководство по политике и процедурам (PPM)

300-11 Сертификация владения университетскими средствами

514 Кассир

С. университет Калифорнийского руководства по бухгалтерскому учету

C-173-61 Денежные средства: Выплаты мелкой наличности

II. ПОЛИТИКА

Мелкая касса банка быть установленным, когда есть постоянная продемонстрированная потребность в поддержании денежных средств на рука, чтобы разрешить закупку материалов и услуг для официального университета бизнес, который нельзя купить с помощью установленных процедур, которые включают использование общих заказов на покупку, заказов на покупку с низкой стоимостью и Склад и другие отделы обслуживания университета.

Каждый кассовый фонд составляет ограничен первоначально утвержденной суммой и должен иметь по расходам ограничение в долларах. Общее правило для кампуса — максимум доллара. ограничение в 50 долларов на расход. Каждую кассу необходимо использовать строго. в соответствии с целью, для которой он был разрешен.

Квитанции плюс наложенный платеж рука должна всегда равняться установленной сумме мелкой кассы.

III. ПРОЦЕДУРЫ

А. Учреждение мелких денежных средств

Бизнес-кампус Офис отвечает за выдачу разрешений на внесение мелких денежных средств, за определение суммы каждого фонда, а также ограничение в долларах на расход каждого покупка или оплата.

Запросы на установление мелкие денежные средства следует подавать в бизнес-офис кампуса.Запросы должен объяснить потребность в фонде, предлагаемую сумму фонда и предлагаемую хранитель (см. III.B.). Запросы должны быть одобрены заведующим кафедрой.

При запросе мелкий денежный фонд одобрен, Бизнес-офис инициирует Запрос на Выдача чека на хранение хранителю. Чек будет выписан Бухгалтерия и будет передана хранителю с просьбой о том, чтобы хранитель ссылается на эти процедуры.

Б. Обозначение Кастодиана

Начальник отдела назначит хранителя для фонда мелкой наличности, который будет непосредственно отвечает за контроль и выплату наличных денег. Оригинальный чек для создания фонда мелкой кассы и выписки чеков на пополнение хранителю фонда.

С. Мелкий Выплаты наличными

Расходы от Фонд мелкой наличности должен создаваться только для целей, для которых фонд был авторизованный.Каждые мелкие денежные расходы должны сопровождаться прилагаемой квитанцией. к форме запроса на возмещение мелких денежных средств, Приложение A. В то время, когда произведены расходы, товарный чек, кассовый чек или другой документ отображение следующей информации должно быть получено:

1. Дата покупки или платеж

2. Название продавца или другое получатель платежа.

3. Положительное свидетельство того, что была произведена оплата, т.е.е. кассовый чек или рукописный чек на при этом появляется слово « ОПЛАЧЕНО ».

4. Выплаченная сумма

5. Описание приобретенных товаров или предоставленных услуг (вводится получателем, если рукописный квитанция получена, или покупателем, если выдается кассовая лента).

6. Подпись с указанием получение материалов или услуг

Любые исключения из либо тип, либо сумма расходов должны быть одобрены Бюджетным фондом для генеральный кампус и финансовый директор или представитель UCSD Медицинский центр.

сотрудников университета может запросить возмещение утвержденных и утвержденных расходов путем Предоставление формы возмещения мелких денежных средств с соответствующими документами для либо их ведомственному хранителю, либо центральной кассе. Запросы должны быть подано лично.

Д. Возмещение мелких денежных средств

Чтобы запросить возмещение, накопленная форма запроса на возмещение мелких денежных средств с квитанциями или соответствующий прилагаемый документ указан в Графике возмещения мелких денежных средств аналогично образцу формы, Приложение B, а затем вместе Отдел выплат Бухгалтерии, почтовый индекс 0955.Полный Должно быть предусмотрено распределение бухгалтерского учета по каждому начислению.

Мелкие деньги График возмещения должен быть утвержден для оплаты назначенным персоналом. участник, который не является ни хранителем, ни сотрудником, подчиняющимся хранителю.

Копия Петти График возмещения денежных средств должен храниться в фонде в качестве доказательства запрос на возмещение в пути.

Бухгалтерия подготовит чек на имя хранителя на общую сумму Мелкого График выплаты денежных средств для пополнения фонда.Возмещение может быть запрашивается по мере необходимости, но всегда до конца финансового года.

E. Физический Безопасность

Когда не используется, валюта фонда мелкой наличности должна быть помещена в безопасное или закрытое хранилище, и хранится в хорошо охраняемом месте.

В случае любого в случае кражи или потери неизвестного происхождения необходимо немедленно уведомить полицию кампуса. А письмо, сопровождаемое отчетом полиции кампуса, должно быть отправлено хранителем по адресу начальнику отдела с копиями в коммерческий офис, бухгалтерию и Департамент внутреннего аудита с изложением фактов и обстоятельств, связанных с потеря.Если фонд подлежит пополнению, запрос на выдачу чека должны быть переданы вместе с копией письма, отправляемого в Бизнес-оффис.

F. Изменить На хранении денежных средств

При опеке над мелкой денежные средства переводятся временно или постоянно в другое хранителю, форма смены опекуна, Приложение C, должна быть отправлена в Бизнес-оффис.

г. Прекращение действия мелких денежных средств

Когда мелочь фонд больше не требуется, хранитель должен обратиться в Бухгалтерию Отдел общего бухгалтерского учета для получения инструкций по депонированию фонд с центральными кассами. Копия депозитной квитанции Центральной кассы необходимо отправить в коммерческий офис и бухгалтерию — Общая бухгалтерия Разделение.

H. Внутренний Процедуры контроля

До 30 июня г. каждый год бухгалтерия рассылает каждому хранителю мелкой кассовой наличности письмо Форма подтверждения владения, Приложение D. Хранитель заполнит и верните форму как можно скорее после 30 июня. Дополнительно сюрприз подсчет наличных средств каждого фонда мелкой наличности будет выполнен по мере необходимости Помощник проректора по финансовым услугам. Выявлены какие-либо существенные несоответствия либо путем ежегодной сертификации, либо о неожиданном подсчете денежных средств будет сообщено в Внутренняя проверка.

ВЫСТАВКА С

ИЗМЕНЕНИЕ ИСПОЛЬЗОВАНИЯ МАЛЕНЬКОЙ ДЕНЕЖНОСТИ / ИЗМЕНЕНИЕ ФОНД

Эффективный _________, Хранение ___________________ Мелкого денежного фонда / фонда сдачи наличных (обведите один)

[дата] [отдел]

в сумма $ __________ переведена от ___________________________________________

[ настоящее время хранитель ]

в _____________________________________, кто будет нести ответственность за причину указано ниже:

[ новый хранитель ]

___ Новый Опекун ___ Отпуск ___ Болезнь ___ Другое: _____________________________________

(Если отпуск или болезнь, предполагаемая дата возвращения будет __________)

* Фактическое количество денежных средств при переводе средств должно быть засвидетельствован *

__________________________________

__________________________________

(настоящее время

подпись хранителя) (подпись свидетеля)

__________________________________

(руководитель

подпись)

Настоящим подтвердить получение мелкой наличности / фонда сдачи (обведите один) в размере $ _________, и принимаем на себя ответственность действовать в качестве хранителя по причине указано выше.

______________________________________

(подпись нового / временного хранителя) / (дата)

К ЗАВЕРШИТЬСЯ ПРИ ОСВОБОЖДЕНИИ ВРЕМЕННОГО ТАМОЖЕНСТВА

По производя фактический подсчет наличных, я освобождаю ______________________ как Временный хранитель

[ временный хранитель ]

г. _______________________ Мелкие денежные средства / Фонд обмена (обведите один) в размере __________ долларов США.

[ отдел ]

__________________________________

_____________________________________________

(временный

подпись хранителя)

(официальный

подпись хранителя) (дата)

К общему учету Кабинет:

________________________________________________

(Утверждение бизнес-офиса) (дата)

куб.см: Бизнес Офис

Общие Бухгалтерия

Фонд Хранитель

ВЫСТАВКА D

Хранитель

Имя

Название отдела

Почтовый код

ТЕМА: МАЛЕНЬКАЯ КАССА

И.30 июня 1990 г. Запрос на возмещение

Чтобы правильно запись 1989/90 о выплатах мелкой наличности, хранители мелкой наличности должны представить запросы на возмещение, покрывающие все ваучеры на мелкую наличность, полученные через закрытие бизнеса 30 июня. Эти запросы должны быть получены в Бухгалтерия (Отдел выплат, почтовый код 0955) до 16:00. июль 2-й.

————————————— вырезать по пунктирной линии строка —————————————

* * * * * ПОЖАЛУЙСТА, ОТВЕРНИТЕ ЭТУ ФОРМУ АННЕ ПО ТЕЛЕФОНУ 0953, КОГДА ВЫПОЛНЕНО * * * * *

II.30 июня 1990 г. Свидетельство о владении

Намерение Следующее удостоверение владения денежными средствами кампуса предназначено для идентификации хранителя средств и проверить размер фонда мелкой наличности при закрытии бизнес 30 июня, последний день финансового года. Если 30 июня выпадет на день, когда ваш отдел закрыт, эта форма должна быть заполнена в начале следующего рабочего дня. Эта форма должна быть заполнена до любого июльского кассовая деятельность.

СЕРТИФИКАЦИЯ

Подтверждаю, что июнь 30 января 1990 г. Я насчитал и имел в своем распоряжении и под своим контролем

$ ________ в мелкой форме денежные средства и что они управляются в соответствии с университетским городком Руководство по политике и процедурам 300-10, «Мелкие денежные средства». Я также удостоверяю, что подсчет наличных был засвидетельствован.

_______________________ Подпись хранителя фонда | ________ Дата | ______________________ Подпись свидетеля | _________ Дата |

РАБОЧАЯ ТАБЛИЦА СЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

Валюта: | Монета: | |

$ 1.. . ________ | 50 долларов. . . ________ | .01. . . ________ |

$ 2. . . ________ | 100 долларов. . . ________ | .05. . . ________ |

$ 5. . . ________ | 500 долларов. . . ________ | .10. . . ________ |

$ 10. . . ________ | .25. . . ________ | |

20 долларов. . . ________ | .50. . . ________ |

Итого Фонд: общая валюта _____________ + общая сумма монет ______________ = $ __________ *

Комментарии:

__________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

* Должен равная сумма выдается Хранителю.Если есть отклонение, т. Е. Недостаток денежных средств или более, укажите причину расхождения в разделе комментариев выше. Например, если у вас не хватает денег из-за ожидающего запроса на Возмещение », укажите это в поле для комментариев.

Если любой из следующая информация неверна, пожалуйста, вычеркните неправильные позиции и отметьте исправления.

Хранитель | : | Хранитель Имя |

Мелкие денежные средства | : | $ ххх |

Отделение | : | отделение Имя |

Почтовый индекс | : | хххх |

Добавочный номер | : | хххх |

* * * * * ПОЖАЛУЙСТА, ОТВЕРНИТЕ ЭТУ ФОРМУ АННЕ ПО ТЕЛЕФОНУ 0953, КОГДА ВЫПОЛНЕНО * * * * *

Мелких авансовых фондов и компенсаций | Фонды авансовых выплат и возмещения мелких денежных средств

Общая информация

Мелкие авансовые фонды наличности предназначены для того, чтобы отделы могли удобно использовать наличные для незначительных коммерческих расходов.

Предпочтительный метод возмещения затрат — чек, запрошенный через должным образом авторизованный и задокументированный запрос на проверку.

Petty Cash нельзя использовать для выплаты заработной платы, авансовых платежей, предметов, запрещенных политикой университета, или для обналичивания личных чеков.

Покупки, для которых требуется университетский заказ на поставку, нельзя совершать за наличные.

Администрация Фонда авансовых выплат мелкой наличности

Хранитель фонда несет основную ответственность за фонды мелких денежных средств:

- Хранение

- Распределение

- Бухгалтерский учет

Фонд мелкой наличности и квитанции должны храниться в охраняемом хранилище с доступом только хранителю в любое время.

Для каждого запрашиваемого возмещения должен быть подготовлен запрос на снятие наличных.

Форма запроса содержит следующую информацию:

Обратите внимание, что необходимо приложить оригинальную документацию, а для вывода средств требуется одобрение менеджера организации.

- Дата

- Имя запрашивающего

- Общая сумма

- Фонд, район, организация и субкод

- Описание и сумма для каждого бухгалтерского кода

- Целевое назначение расходов, связанных с университетом

- Требуется разрешение и дата

- Подпись получателя

Расходы, подлежащие возмещению мелкими денежными средствами

Расходы могут быть возмещены мелкой наличностью в следующих случаях:

- Возмещение случайных деловых расходов на сумму менее 60 долларов США.00.

- Возмещение расходов канцелярским, обслуживающим или аналогичным служащим.

- Выплаты на питание и аналогичные суточные сотрудникам или студентам.

Хранитель мелких денежных средств отвечает за получение от запрашивающей стороны списка таких платежей с указанием:

- Дата

- Цель расходов

- Индивидуальные подписи сотрудников / студентов

- Деньги на питание для сотрудников, работающих сверхурочно, или

- Суточные для студентов.

Политика внутреннего контроля

Создание строгого внутреннего контроля за поступлением или выплатой денежных средств необходимо для предотвращения ненадлежащего использования средств и защиты от потерь.

Внутренний контроль также предназначен для защиты сотрудников от неуместных обвинений в ненадлежащем использовании средств путем определения его / ее ответственности в процессе обработки.

Ожидается, что весь персонал, работающий с наличными деньгами, будет соблюдать меры внутреннего контроля, перечисленные ниже.

Примечание. Любой сотрудник, который считает, что эти меры контроля отсутствуют или не соблюдаются, должен немедленно уведомить Контролера.

Меры внутреннего контроля

- Сотрудник, занимающийся денежными расходами, поэтому должен гарантировать, что все расходы:

- Задокументированы и утверждены надлежащим образом

- Для деловых целей Университета Фордхэм

- Четко укажите бизнес-цель в разрешающем документе

Возмещение

Используйте следующие шаги, чтобы получить возмещение расходов на мелкую денежную наличность для тех, у кого открыт счет мелкой наличности:

- Обобщите запросы на снятие наличных по коду бухгалтерского учета, чтобы получить общий запрос на возмещение. Примечание. Сумма вашего запроса на возмещение и остаток наличных средств должны равняться сумме первоначального авансового фонда.

- Введите общую сумму запрошенного возмещения и информацию о бухгалтерском коде в форме запроса проверки.

Сделайте бланк запроса на проверку к оплате хранителю фонда.

- Форма сводного запроса на проверку мелких денежных средств (совокупность всех индивидуальных запросов) направляется контроллеру или помощнику контролера для окончательной проверки и авторизации.

Отправьте форму запроса на проверку и оригиналы всей документации в Департамент кредиторской задолженности Rose Hill для обработки.

- Чек возмещения будет выписан хранителю фонда на запрошенную сумму. Чек на возмещение может быть обналичен хранителем в частном порядке. Чеки возмещения также могут быть обналичены:

по средам с 11:00 до 12:30 в Линкольн-центре (кассовые функции Группы обслуживания регистрации) илис понедельника по пятницу с 10:00 до 12:30. и 13:30 — 15:30 в Роуз-Хилл (офис диспетчера — комната 525D, мемориальный зал факультета)

Учебные занятия

Офис контролера будет проводить учебные занятия по работе со средствами мелкой наличности по запросу и для всех новых хранителей.

Если вы хотите пройти обучение или у вас есть какие-либо вопросы о работе Фонда мелкой наличности, пожалуйста, свяжитесь с менеджером офиса в офисе контролера.

Закрытие, перевод или корректировка авансового фонда мелких денежных средств

- Обратитесь в офис контролера в Роуз-Хилл.

- Если фонд полностью закрывается, передайте представителю Управления контролера следующие документы:

- Поступления

- Документация

- Остаток денежных средств

Сумма вашего запроса на возмещение и остаток наличных средств должны равняться сумме первоначального авансового фонда.

Примечание: Представитель аннулирует исходное Соглашение с исходящим хранителем.

Если меняется сумма фонда или хранителя, новая форма договора должна быть:

- Заполнено и подписано хранителем и руководителем.

- Направлено в офис контролера в Роуз-Хилл.

Примечание. Старое соглашение будет аннулировано.

Дебетовое и кредитовое авизо: в чем разница?

Изучите разницу между дебетовым и кредитовым авизо, узнав, что означает каждый термин, а также когда и как предприятиям следует их использовать.

Как дебетовые, так и кредитовые авизо являются официальными бухгалтерскими документами, которые используются предприятиями, но для разных целей. Эти примечания, отдельно от счета-фактуры, позволяют покупателям узнать, сколько у них уже имеющихся бизнес-кредитов или, наоборот, сколько они еще должны. Они также имеют решающее значение для отслеживания отправлений, платежей или остатка средств на счете.

Что такое дебетовое авизо?

Дебетовое авизо или дебетовое авизо — это документ, который продавец выдает покупателю для уведомления его о текущих долговых обязательствах.Вы часто встретите эти примечания в транзакциях между предприятиями — например, одно предприятие может поставлять другому товары или услуги до того, как будет отправлен официальный счет. В дебетовом авизо «отмечается» транзакция для документирования.

Дебетовые авизо также используются в транзакциях между бизнесом и клиентом, например, когда клиент возвращает бизнесу товары, полученные в кредит. В этом случае покупатель выдает продавцу дебетовое авизо.

Что такое кредит-нота?

Кредит-нота — это документ, который продавец выдает покупателю для уведомления о зачислении кредита на его счет.Вы также можете заметить, что они называются кредитными авизо. Как продавец, вы можете оформить кредит-ноту, когда есть необходимость отменить счет-фактуру полностью или частично по разным причинам, в том числе:

- Изменения в заказе после выставления счета

- Товары возвращены или услуги отклонены

- Товар поврежден при транспортировке

- Ошибки ценообразования в исходном счете-фактуре

Фактические деньги не обмениваются на кредит-ноту; скорее, он используется для компенсации предыдущего счета, который уже был оплачен.

Об авторе