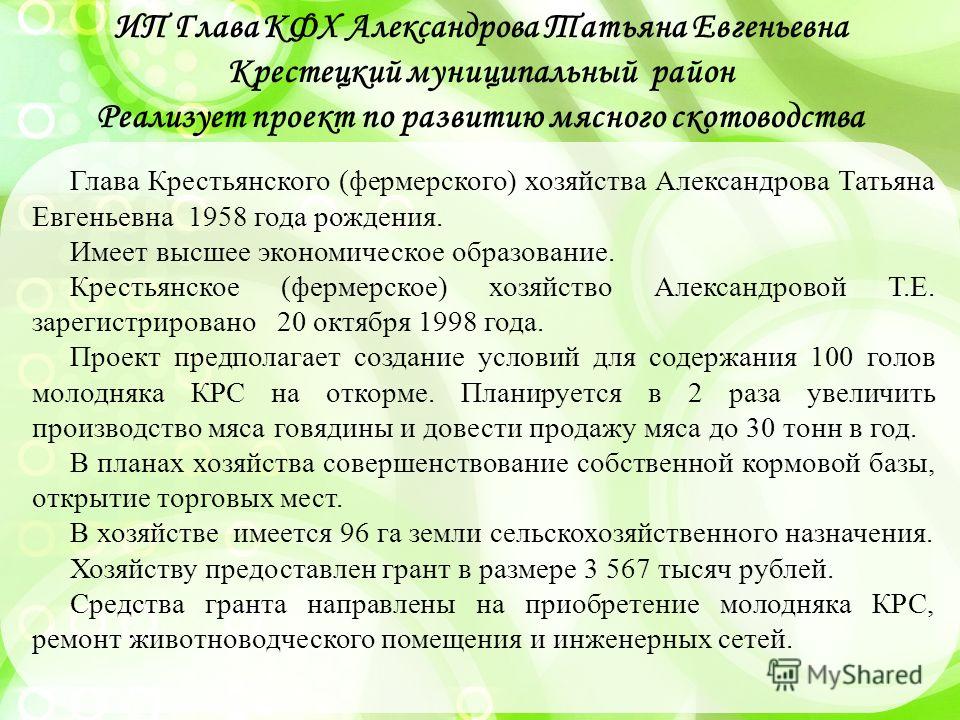

Кфх фз: О регистрации крестьянских (фермерских) хозяйств в органах Федеральной налоговой службы Российской Федерации

О регистрации крестьянских (фермерских) хозяйств в органах Федеральной налоговой службы Российской Федерации

О регистрации крестьянских (фермерских) хозяйств в органах Федеральной налоговой службы Российской Федерации

Уважаемые руководители!

Доводим до Вашего сведения, что в соответствии с приказом Федеральной налоговой службы от 31 августа 2020 г. № ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (далее – Приказ) признан утратившим силу приказ Федеральной налоговой службы от 25 января 2012 г. № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств», которым утверждена форма № P21002 «Заявление о государственной регистрации крестьянского (фермерского) хозяйства», применявшаяся ранее для регистрации крестьянских (фермерских) хозяйств (далее также – КФХ) в статусе индивидуального предпринимателя – главы КФХ.

С момента вступления в силу Приказа крестьянские (фермерские) хозяйства, планирующие осуществлять деятельность без образования юридического лица, подлежат государственной регистрации по форме № Р21001 «Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя», применяемой для регистрации индивидуальных предпринимателей.

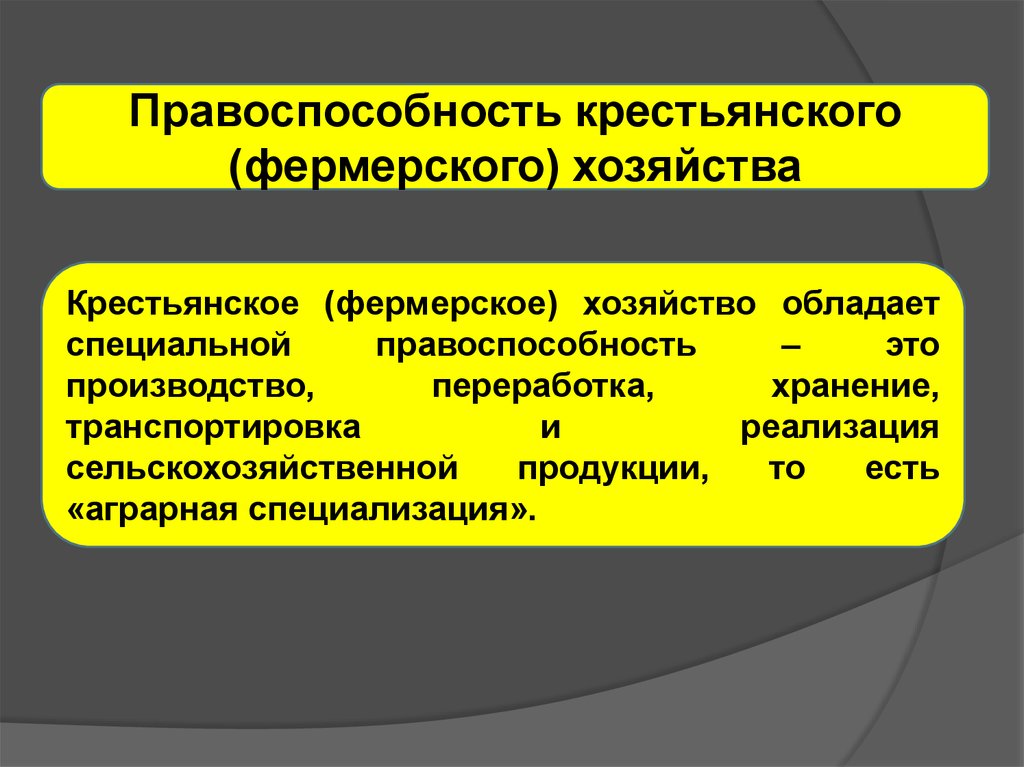

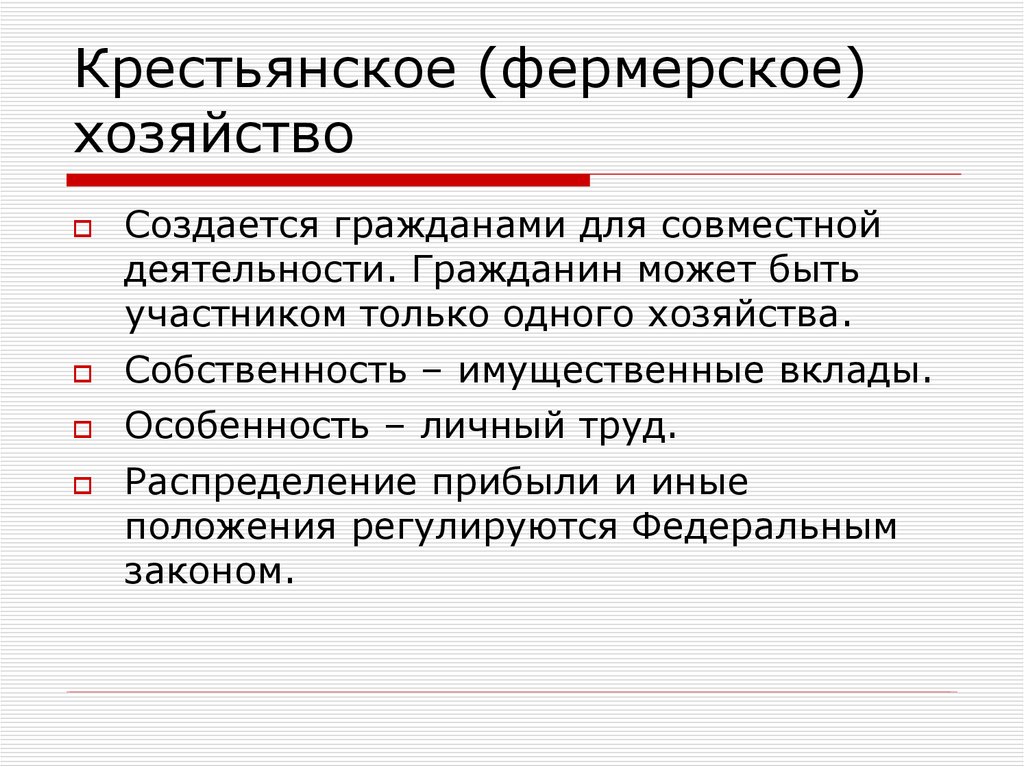

В соответствии с пунктом 5 статьи 23 Гражданского кодекса Российской Федерации граждане вправе заниматься производственной или иной хозяйственной деятельностью в области сельского хозяйства без образования юридического лица на основе соглашения о создании крестьянского (фермерского) хозяйства, заключенного в соответствии с законом о крестьянском (фермерском) хозяйстве. Главой крестьянского (фермерского) хозяйства может быть гражданин, зарегистрированный в качестве индивидуального предпринимателя.

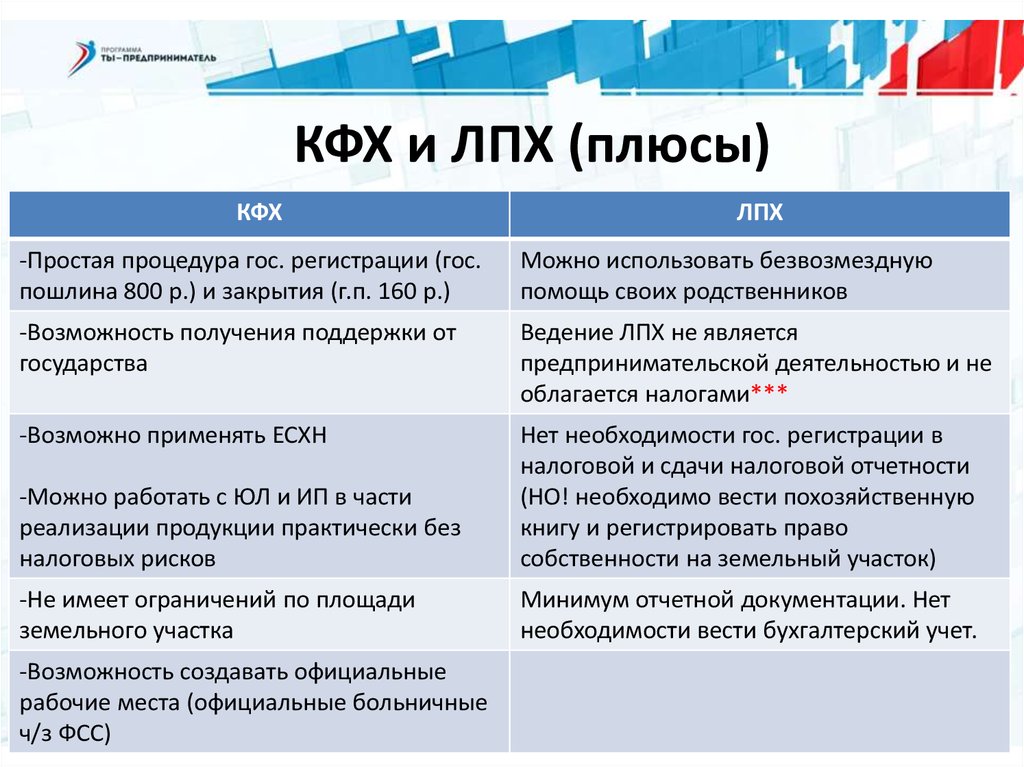

Одновременно с этим действующим законодательством Российской Федерации для КФХ предусмотрены следующие специальные режимы и льготы:

КФХ признаются сельскохозяйственными товаропроизводителями в соответствии с Федеральным законом от 29 декабря 2006 г. № 264-ФЗ «О развитии сельского хозяйства». Таким образом, к ним применяются меры государственной поддержки, предусмотренные для сельскохозяйственных товаропроизводителей, уже с момента создания КФХ;

№ 264-ФЗ «О развитии сельского хозяйства». Таким образом, к ним применяются меры государственной поддержки, предусмотренные для сельскохозяйственных товаропроизводителей, уже с момента создания КФХ;

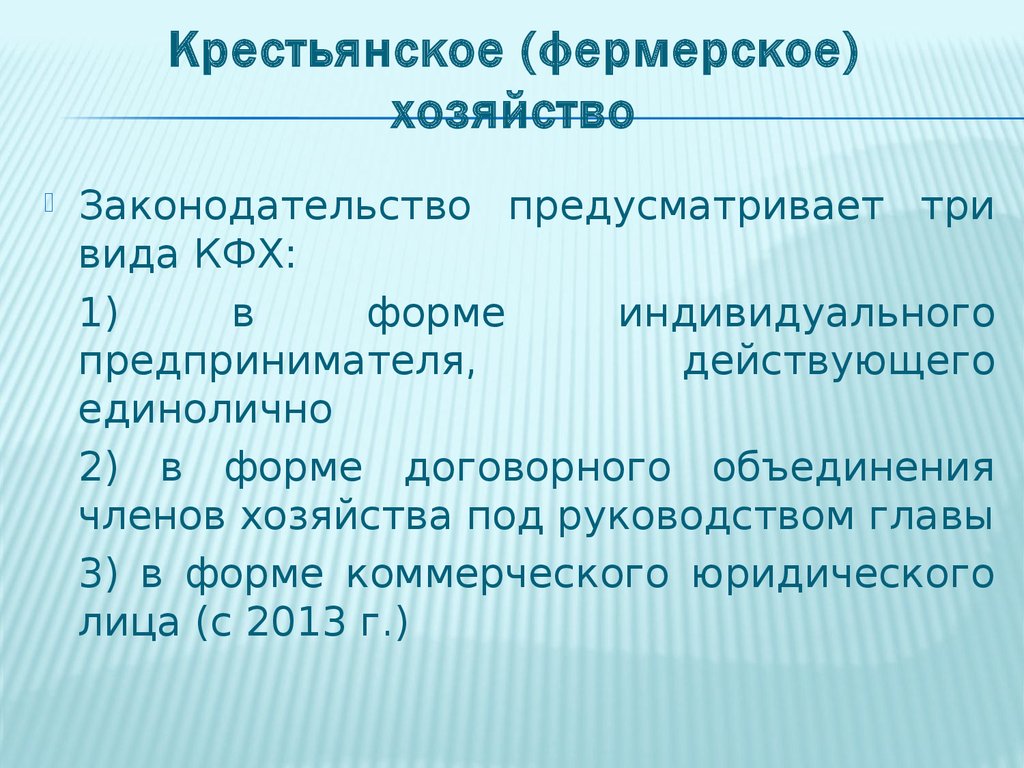

в соответствии со статьями 1 и 16 Федерального закона от 11 июня 2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве» (далее – Закон № 74-ФЗ) КФХ имеет возможность ведения совместной деятельности. Таким образом, главой КФХ может быть избран как индивидуальный предприниматель, так и любой из членов КФХ. При невозможности выполнения индивидуальным предпринимателем функций главы КФХ возможна замена главы КФХ для дальнейшего осуществления производственной деятельности в порядке, предусмотренном статьей 18 Закона № 74-ФЗ;

согласно статье 217 Налогового кодекса Российской Федерации (далее — Кодекс) в перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения), включены доходы членов КФХ, получаемые в этом КФХ от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, в течение пяти лет, считая с года регистрации указанного КФХ, суммы, полученные главами КФХ за счет средств бюджетов бюджетной системы Российской Федерации в виде грантов и субсидий;

в соответствии со статьей 430 Кодекса для глав КФХ определен отдельный порядок уплаты страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование за себя и за каждого члена КФХ;

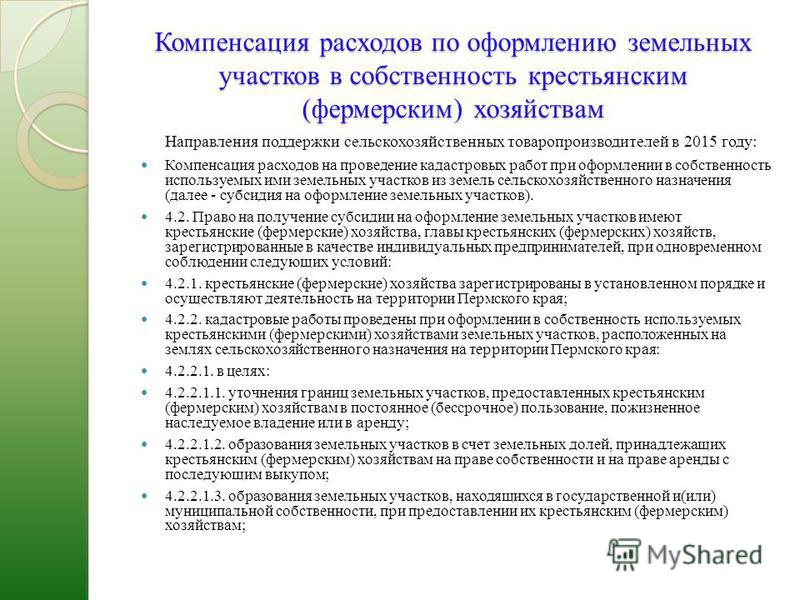

земельным законодательством предусмотрен ряд норм, устанавливающих отдельный порядок предоставления КФХ земель сельскохозяйственного назначения.

Управление по развитию промышленности и предпринимательства департамента экономического развития администрации города

размещено:01.03.2021

Разрешили строить дом, но только фермерам — Центр развития сельскохозяйственной кооперации и поддержки фермеров

На земельных участках сельскохозяйственного назначения, принадлежащих крестьянским (фермерским) хозяйствам (КФХ) и используемых ими для своей деятельности, будет разрешено строить жилые дома. Соответствующие изменения в Земельный Кодекс РФ приняты Государственной Думой РФ (Федеральный закон от 02.07.2021 г. № 299-ФЗ «О внесении изменений в статью 77 Земельного кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

Законом предусматривается возможность строительства, реконструкции и эксплуатации жилого дома, предназначенного для проживания членов КФХ на земельном участке сельскохозяйственного назначения, входящем в состав имущества КФХ. Правда, для этого необходимо будет соблюдать ряд условий.

Так, на участке разрешается построить жилой дом высотой не выше 3-х этажей, общей площадью не более 500 кв. метров и при этом площадь застройки под домовладением не должна превышать 0,25% от площади земельного участка. Запрещено образование одного или нескольких участков из земельного участка, на котором расположен такой жилой дом, в случаях, если это приводит к уменьшению площади исходного земельного участка. Исключение — случаи, связанные с изъятием земли для государственных и муниципальных нужд.

В то же время на уровне субъектов РФ могут быть определены муниципальные образования, на территориях которых не допускаются строительство, реконструкция и эксплуатация жилых домов на земельных участках из состава земель сельскохозяйственного назначения, используемых крестьянскими (фермерскими) хозяйствами для осуществления своей деятельности. При этом в отношении участков земель сельскохозяйственного назначения, на которых расположены фермерские дома, сохраняется действие Федерального закона № 74-ФЗ «О крестьянском (фермерском) хозяйстве».

По задумке авторов поправок, возможность строительства жилого дома в непосредственной близости с землями, используемыми в сельхозпроизводстве, позволит развивать малое предпринимательство в сельской местности в форме КФХ.

Закон вступит в силу с 1 марта 2022 года.

Важно:

Защита от строительства коттеджных поселков предусмотрена в виде запрета преобразования земельного участка с уменьшением площади, например, раздела (ст.3 299-ФЗ).

Кадастровый учет такого «фермерского дома» будет возможен в рамках «дачной амнистии» без предоставления уведомлений (п.12 ст.70 218-ФЗ).

Обратите внимание:

Строить жилой дом разрешается, в том числе, и на сельскохозяйственных угодьях, то есть на пашне, пастбище и других аналогичных землях (п.4 ст.11 74-ФЗ, п.1 ст.79).

В отличие от садовых, огородных, полевых участков, на участки с «фермерскими домами» распространяется действие 101-ФЗ от 24.07.2002 «Об обороте земель сельскохозяйственного назначения» [ст. 2 299-ФЗ].

2 299-ФЗ].

Роль и подготовительная работа Росреестра:

Для обеспечения возможности такого строительства Росреестру потребуется внести изменения в классификатор видов разрешенного использования, в котором на сегодня нет специального вида «для ведения крестьянского (фермерского) хозяйства», а имеются отдельные виды сельскохозяйственного использования. Смотрите Приказ №П/0412 от 10.11.2020.

Справка:

Ранее возможность строить и иметь в имуществе крестьянского (фермерского) хозяйства жилые и хозяйственные постройки была предусмотрена законом РСФСР от 22.11.1990 «О крестьянском (фермерском) хозяйстве».

МЕЕД | Kuwait Finance House

Сделав четкий выбор в пользу поддержания уровня ликвидности, банк, соответствующий шариату, имеет хорошие возможности для роста.

Структура

Кувейтский Финансовый Дом (KFH) был основан в 1977 году как первый банк в стране, работающий в соответствии с принципами шариата. С тех пор он расширил свою внутреннюю розничную и корпоративную банковскую деятельность на зарубежные рынки, такие как Бахрейн, Турция и Малайзия, а также развивает ряд инвестиционных операций.

KFH имеет прямые доли в нескольких компаниях, в основном в финансовом секторе и секторе недвижимости, а также предоставляет финансирование для инвестиций и действует в качестве управляющего активами.

Группа зарегистрирована на Кувейтской фондовой бирже, но на 44% принадлежит государству. Являясь ведущим кувейтским финансовым учреждением, символизирующим послужной список страны в развитии внутреннего финансового сектора, KFH пользуется уважением и солидной политической поддержкой внутри страны. Он также имеет подлинный региональный и международный статус, став вторым в мире исламским банком по размеру активов после Al-Rahji Bank в Саудовской Аравии.

Этот статус усиливает его значение как символа национального престижа, возможно, равного только Кувейтскому инвестиционному управлению.

Company snapshot

| Date established | 1977 |

| Main business sectors | Retail and corporate banking, treasury, investment and asset management |

| Main business regions | Gulf , Малайзия, Турция, Европа |

| Business value | Total assets of KD8. 78bn ($31.57bn) and profit of KD527m in 2007 78bn ($31.57bn) and profit of KD527m in 2007 |

| Chairman and managing director | Bader Abdul Mohsen al-Mukhaizeem |

Operations

Как и другие кувейтские финансовые учреждения, KFH не боится расширяться за пределы основной банковской деятельности физических и коммерческих лиц и заниматься разнообразными инвестиционными операциями. Наряду с этой диверсификацией компания всегда стремилась сохранить сильное присутствие на розничном рынке и использовала это для наращивания своей базы финансирования.

Банк в полной мере воспользовался недавним экономическим бумом для создания депозитов. Он закончил 2007 г. с общими активами в размере 8,8 млрд. КД (30 млрд. долл. США), что на 39% больше, чем в 2006 г., что представляет собой значительное увеличение финансовых рисков. Но остатки на клиентских счетах выросли на 44%, до KD5,3 млрд, тем самым укрепив соотношение депозитов и финансирования. Прибыль выросла на 53% до 527 миллионов динаров.

Самые последние результаты, опубликованные KFH за третий квартал 2008 года, показывают, что банк поддерживает тенденцию роста на ранних стадиях спада, хотя и более медленными темпами, при этом чистая прибыль для акционеров выросла на 25 процентов.

Сильная позиция ликвидности KFH должна сослужить ему хорошую службу сейчас, когда глобальные и местные условия так резко ухудшились, а межбанковское кредитование иссякло (см. панель).

Несмотря на растущую репутацию в области международного и инвестиционного финансирования, KFH не позволила себе потерять связь со своей клиентской базой на внутреннем рынке. Банк инвестировал значительные средства в развертывание современных розничных финансовых услуг, таких как микрочипы для точек продаж, круглосуточный телефонный банкинг с системами распознавания голоса и онлайн-сервисы для отслеживания и торговли акциями, соответствующими шариату. на фондовом рынке.

Он разработал широкий спектр клиентских счетов и продавал их в школах и молодежных центрах. Он стремился расширить услуги в сфере недвижимости и корпоративных финансов, а также потребительского финансирования.

Он стремился расширить услуги в сфере недвижимости и корпоративных финансов, а также потребительского финансирования.

На международном уровне компания предусмотрительно воздержалась от дорогостоящих усилий по проникновению на крайне конкурентные оптовые рынки, такие как Лондон, Нью-Йорк и Токио, предпочитая вместо этого наращивать солидные местные банковские операции на основных рынках с потенциалом для исламского розничного и делового финансирования, таких как как Турция, Бахрейн и Малайзия.

Амбиции

KFH планирует открыть инвестиционный банк в Иордании, и его зарубежные операции также используются в качестве каналов для создания портфеля инвестиций помимо банковского дела, в недвижимость в Бахрейне и Китае, здравоохранение в Малайзии и нефтехимию в Сингапуре. Эти зарубежные рынки также использовались для развития финансирования сукук (исламские облигации), области, которая имеет потенциал внутри страны, но на данный момент остается ограниченной нормативными ограничениями Кувейта.

В 2007 году руководство KFH стремилось разработать стратегию, которая позволила бы учреждению сохранить свою роль международного лидера в области исламских финансов, а также удовлетворить потребности в инвестициях и управлении капиталом домашней экономики, обогащенной ростом добычи нефти. Цены.

Несмотря на свою роль разработчика новых продуктов для сектора исламских финансов, KFH по-прежнему сосредоточен на соблюдении как принципов шариата, так и внутреннего и международного пруденциального регулирования, в частности применения международных стандартов Базель II.

В стране со значительными проблемами потребительского долга, где правительство находится под давлением парламента с целью финансирования массового списания кредитов, KFH совершенствует процедуры контроля лимитов наличности и овердрафтов, а также работу с возвращенными чеками.

Но одной из областей, где KFH, возможно, придется пересмотреть свою стратегию, является недвижимость. Как и многие другие учреждения Персидского залива, он стал участвовать как в качестве финансиста недвижимости, так и непосредственно в качестве участвующего инвестора. Сейчас, когда этот сектор пережил резкий спад и его перспективы весьма неопределенны, даже относительно консервативному KFH, возможно, придется внимательно изучить свой портфель, чтобы оценить, какие проекты в сфере недвижимости все еще могут демонстрировать прочную основу на основе реального спроса. .

Сейчас, когда этот сектор пережил резкий спад и его перспективы весьма неопределенны, даже относительно консервативному KFH, возможно, придется внимательно изучить свой портфель, чтобы оценить, какие проекты в сфере недвижимости все еще могут демонстрировать прочную основу на основе реального спроса. .

Оценка MEED

Это время тестирования для любого кувейтского банка или инвестиционной компании. Уверенность в себе страны, которая гордилась долгим опытом развития местного финансового сектора, пошатнулась под огромным давлением, вызванным глобальным кризисом и последующим падением цен на нефть.

Правительство заняло жесткую и почти безжалостную позицию в отношении ситуации, и некоторые учреждения будут чувствовать себя незащищенными. Но KFH не находится в таком уязвимом положении.

Как и Национальный банк Кувейта, это ведущая финансовая компания, которая благодаря своим размерам и хорошему управлению зарекомендовала себя среди самых важных банков на Ближнем Востоке. В то время как воздействие на недвижимость неизбежно вызовет некоторый дискомфорт, по крайней мере, в краткосрочной перспективе, KFH обладает ликвидностью, силой и широкой розничной базой в Кувейте и на ключевых зарубежных рынках исламского финансирования, чтобы безопасно пережить спад.

В то время как воздействие на недвижимость неизбежно вызовет некоторый дискомфорт, по крайней мере, в краткосрочной перспективе, KFH обладает ликвидностью, силой и широкой розничной базой в Кувейте и на ключевых зарубежных рынках исламского финансирования, чтобы безопасно пережить спад.

Понижение рейтингов ударило по банкам Кувейта

Международный банковский кризис и падение инвестиционной уверенности в Кувейте создали жесткие условия для работы финансовых учреждений страны.

Несмотря на важность Кувейтского финансового дома (KFH) для национального банковского сектора и развитие исламских финансов во всем мире, агентство кредитных рейтингов Standard & Poor’s (S&P) пересмотрело прогноз рейтинга банка с позитивного на стабильный на уровне конец декабря 2008 г.

Агентство обеспокоено тем, что правительство Кувейта больше не может гарантировать выживание всех основных финансовых учреждений.

Власти сначала заняли осторожный подход к поддержке банков Персидского залива после того, как в октябре 2008 года выяснилось, что банки понесли убытки от торговли деривативами, прежде чем в конце концов решили, что интервенция неизбежна. Они отказались от аналогичной поддержки конкурирующему кувейтскому банку Global Investment House, который был вынужден реструктурировать свои долги.

Они отказались от аналогичной поддержки конкурирующему кувейтскому банку Global Investment House, который был вынужден реструктурировать свои долги.

Пересмотренный прогноз

Следовательно, S&P изменило свой прогноз по кувейтскому Burgan Bank на негативный, в то время как Fitch Ratings понизило рейтинг Commercial Bank of Kuwait с B/C до C, а Global Investment House с C до E. Таким образом, KFH не одинок в переоценке своего рейтинга.

Тем не менее, Moody’s Investors Service придерживается другой точки зрения на S&P, когда речь идет о KFH, утверждая, что банк сохранил сильную позицию ликвидности и, в любом случае, слишком важен как для местной экономики, так и как символ новаторства. национальное лидерство в исламских финансах, чтобы власти Кувейта допустили его провал.

KFH владеет 20% всех депозитов в стране, уступая только лидеру рынка Национальному банку Кувейта (НБК), на долю которого приходится более 30% депозитов.

«KFH имеет системное значение в стране, которая считается интервенционистской и поддерживает свою банковскую систему», — говорит Ануар Хассун, аналитик по исламским финансам в Moody’s.

Неизбежно, в условиях кредитного кризиса, собственные затраты банка на финансирование выросли, что привело к сокращению маржи. Но его руководству удалось удержать основную ликвидность на уровне выше 17% от общих активов, что является ключевым показателем базовой финансовой устойчивости.

Таблица: результаты KFH за третий квартал 2008 г.

| Чистая прибыль с июня по сентябрь 2008 г. | KD463M |

| Увеличение чистой прибыли в 2008 году по сравнению с тем же периодом в 2007 г. | 25 процентов |

| 25 процентов 9918 | |

| 25 процентов 9918 | |

| 25 процентов 9918 | |

| . 28% по сравнению с тем же периодом 2007 года | 10,5 млрд. KD |

| Источник: Kuwait Finance House | |

в меньшей степени делать инвестиции. Основные ликвидные активы выглядят скучно, принося низкую доходность.

Основные ликвидные активы выглядят скучно, принося низкую доходность.

Но в сегодняшних условиях кредитного кризиса, говорит Хассун, прибыль от кредитного бизнеса становится менее важной. Важен доступ к ликвидным активам.

По мнению Moody’s, внимание KFH к защите ликвидности является стратегией, которая дает банку прочные возможности противостоять сегодняшним неспокойным условиям финансового рынка.

«Выбирая компромисс между ликвидностью и прибыльностью, KFH сделала четкий выбор, — говорит Хассун. «Он решил поддерживать свою основную ликвидность, чтобы иметь легкий доступ к средствам в случае необходимости за счет прибыли.

«KFH был настолько прибыльным в предыдущие годы, что ему не нужен еще один год высокой прибыли. В это кризисное время мы предпочитаем банки, которые хорошо оснащены с точки зрения ликвидности и потенциала, а не банки, которые стремятся защитить свою прибыльность. Менее важно, чтобы банк был невероятно прибыльным».

Внутренний потенциал

Более того, по словам Хассуна, такая позиция отражает четкое мнение акционеров KFH, крупнейшим из которых является государство, о том, что банк должен защищать свое положение как отечественного финансового учреждения и второго по величине в мире Исламский банк.

В любом случае, даже если прибыль какое-то время будет удерживаться на низком уровне, Moody’s заявляет, что у нее будут все возможности для расширения бизнеса в долгосрочной перспективе, как только рынок восстановится и спрос снова вырастет.

«У KFH хорошие продукты, сервис и разнообразие», — говорит Хассун. «Он хорошо управляется и является одним из самых сильных берегов в Персидском заливе».

Будучи организацией, соответствующей шариату, сталкивающейся с регулятивными препятствиями на внутреннем рынке, KFH, возможно, не смогла разработать такой широкий спектр продуктов, как обычная финансовая организация, такая как НБК, но она заняла завидную нишу.

«Продукты KFH хорошо известны в индустрии исламских финансов и, вероятно, опережают конкурентов», — говорит Хассун.

Кувейтский финансовый дом покупает башню в США

28 декабря 2016 г. By Colin Foreman

Недвижимость в Нью-Джерси сдана в аренду на 15 лет

Дочерняя компания Kuwait Finance House Group приобрела офисное здание в США за 165 млн долларов.

Инвестиционная компания KFH Capital успешно приобрела башню в Нью-Джерси в рамках своих планов по развитию портфеля активов, приносящих доход.

12-этажное здание с общей арендуемой площадью 337 543 квадратных футов. Здание находится примерно в 13 км к западу от Манхэттена в Нью-Йорке.

Строительство здания было завершено в конце 2013 года, и оно полностью арендовано Panasonic Corporation of North America сроком на 15 лет, начавшимся с мая прошлого года.

В июне этого года Кувейтский финансовый дом заявил, что профинансирует строительство 3000 жилых единиц в Бахрейне в рамках проекта Deerat al-Oyoun в Дияр аль-Мухаррак.

Рынок проектов в Персидском заливе продолжает восстанавливаться

17 ноября 2022 г.

Эр-Рияд подписал контракты на строительство во время визита в Сеул

17 ноября 2022 г.

Перспективы возрождения ядерной сделки с Ираном исчезают

17 ноября 2022 г.

Масдар и Джордан изучают проекты 2GW

17 ноября 2022 г.

Об авторе