Ккт при получении займа: ККТ и выдача займа учредителю

Получение и возврат займа, а также проценты по займам: ККТ нужна или нет

Займы – это удобная возможность купить то, на что сложно накопить. Как правило, такие договоры редко бывают беспроцентными. Обязательно ли применение ККТ когда заемщик вносит проценты по ранее полученным займам? И в каких случаях выдачи самого заимствования должен пробиваться кассовый чек?

Обязан ли заимодавец применять ККТ, когда предоставляет заем или когда его гасят: что говорит закон

В соответствии со статьей 1.1 закона 54-ФЗ (ССЫЛКА) к расчетам для целей использования ККТ относится, в том числе выдача (возвращение) заёмных средств на оплату товаров, работ, услуг. Онлайн-касса требуется предпринимателям и юрлицам (дальше – предприятия) для ведения ими расчетов на всей территории России, кроме исключений, прямо прописанных в законе (п.1 ст.1.2 закона 54-ФЗ).

Применяется кассовый аппарат только пользователями. Т.е. лицами, реализующими расчеты. Пользователи ККТ оформляют кассовый чек (или БСО) и предоставляют его потребителю (клиенту) на бумаге либо в электронном виде (п.

Из всего вышесказанного можно сделать простой вывод:

- онлайн-кассу применяет лишь тот, кто получает от покупателя (клиента) деньги либо выплачивает их покупателю (клиенту) (п.1 ст.4.3., п.2 статьи 1.2 закона № 54-ФЗ). При этом получение (выплата) денег происходит в рамках операций, относимых законом № 54-ФЗ к «расчетам»;

- тот, кто является покупателем (клиентом), онлайн-кассу в расчетах вообще не использует (письма от ФНС России № АС-4-20/15566@ от 10.08.2018 — ССЫЛКА , от Министерства финансов РФ №03-01-15/52265 от 25.07.2018 — ССЫЛКА). Это утверждение касается даже предприятий, оказавшихся в роли потребителей. Основание – пункт 2 статьи 1.2 закона №54-ФЗ, где говорится, что продавец, а не потребитель, пробивает и передаёт кассовые документы.

Дополнительно о «реализационном» характере расчетов Министерство финансов России говорит в своём письме от 05 октября 2018 №03-01-15/71861 — ССЫЛКА. В котором Минфин указывает, что «ККТ применяется лицом, которое реализует товары, выполняет работы, оказывает услуги».

Дополнительно о «реализационном» характере расчетов Министерство финансов России говорит в своём письме от 05 октября 2018 №03-01-15/71861 — ССЫЛКА. В котором Минфин указывает, что «ККТ применяется лицом, которое реализует товары, выполняет работы, оказывает услуги».

А все-таки должен ли заимодавец оформлять кассовый чек (БСО), когда выдаёт (гасит) заём? Да. На основании всего вышесказанного, заимодавец является пользователем в понимании закона о ККТ. Но только при условии, что его заём направляется на покупку товара (работы, услуги), которые продает сам заимодавец. Это значит, в момент предоставления такого займа и его полного либо частичного закрытия заимодавец обязан применять ККТ.

Обязанность применения онлайн-кассы зависит от цели договора займа

09.2018 (ССЫЛКА): цель заимствования влияет на необходимость участия ККТ в расчетной операции.

09.2018 (ССЫЛКА): цель заимствования влияет на необходимость участия ККТ в расчетной операции.Назначением займа должен быть только платеж за блага, какие реализует заимодавец. Тогда данная операция законом № 54-ФЗ будет признана расчетом, и на нее распространятся все его требования. Поэтому изначально в заёмном договоре следует четко прописать на что предоставляются средства: для приобретения товаров, работ, услуг заимодавца.

Ситуации выдачи (возвращения) займа, при которых ККТ не нужна

Работодатель выдал своему работнику заем на личные расходы, а не для покупки у этого же работодателя различных благ. В этом случае онлайн-касса не участвует при расчетах. Основание – статья 1.1 закона № 54-ФЗ, где ясно указывается на узкоцелевое назначение займа. В этой ситуации покупки у заимодавца на выданные им же заемные средства не происходит.

В случае, когда заем оформляется на сотрудника либо на иное лицо для целевого приобретения у другого предприятия товаров, работ, услуг, кассовая техника тоже не используется. Основание – в законе №54-ФЗ говорится о расчетах с предприятием-заимодавцем за реализуемые именно им товары (работы, услуги) (письмо Минфина России №03-01-15/71861 от 05.10.2018 ).

Основание – в законе №54-ФЗ говорится о расчетах с предприятием-заимодавцем за реализуемые именно им товары (работы, услуги) (письмо Минфина России №03-01-15/71861 от 05.10.2018 ).

Когда организация выдаёт заем своему учредителю либо директору, собственному работнику или стороннему физлицу, но нигде нет ссылки на назначение этих средств, то онлайн-касса тоже не требуется. Причина – отсутствие цели заимствования. В статье 1.1 закона №54-ФЗ ясно сказано «для оплаты товаров, работ, услуг». Поэтому если из договора не ясно куда направляются заемные средства, кассовый чек при выдаче и возврате такого займа не пробивается. Основание: в понимании закона № 54-ФЗ при такой операции «расчета» не возникает.

Что касается закрытия займов, если они не направлялись для платежа за реализуемые заимодавцем блага, тогда онлайн-касса не применяется в момент погашения долга по займу.

Особое место в расчетных операциях отводится займу, полученному предприятием от его учредителя. Даже если данные средства предоставлены для закупа организацией товаров, работ, услуг, онлайн-касса не нужна ни в момент получения такого займа, ни при его погашении учредителю. Основание – сам закон № 54-ФЗ не относит данную операцию к «расчетам».

Даже если данные средства предоставлены для закупа организацией товаров, работ, услуг, онлайн-касса не нужна ни в момент получения такого займа, ни при его погашении учредителю. Основание – сам закон № 54-ФЗ не относит данную операцию к «расчетам».

ККТ не применяется и тогда, когда в безналичном формате и без предъявления ЭСП заем выдается предприятием другой организации либо предпринимателю с целью приобретения ими товаров, работ, услуг у заимодавца (п.9 статьи 2 закона №54-ФЗ). То же самое касается и безналичного возвращения указанных средств.

У займа бывает не только денежная форма. Это может быть, например, отсрочка либо рассрочка платежа. Поэтому всё вышесказанное распространяется на любые варианты предоставления займа.

Ситуации выдачи (закрытия) займа, когда без кассовой техники не обойтись

ККТ нужна только когда речь идет об оплате с помощью заемных средств товаров, работ, услуг, которые предлагает сам заимодавец. Причем заем может иметь любую форму – и быть коммерческим, товарным кредитом либо сразу целевым займом. Невзирая на все эти формы, онлайн-касса участвует при выдаче заимствования, при его закрытии (полном или поэтапном). Кроме того, нет разницы и в том, кому изначально выдавался заем: своему сотруднику или простому потребителю.

Невзирая на все эти формы, онлайн-касса участвует при выдаче заимствования, при его закрытии (полном или поэтапном). Кроме того, нет разницы и в том, кому изначально выдавался заем: своему сотруднику или простому потребителю.

Пробиваются ли кассовые чеки при внесении процентов по займу?

Когда вносятся проценты по займу, предоставленному не для покупки у заимодавца его благ, указанные суммы через кассовую технику не проходят.

Что касается процентов по займам, сразу предназначенным для закупки товаров, работ, услуг заимодавца, то здесь существуют две точки зрения:

Точка зрения 1

Она высказана УФНС по г. Москве в письме №17-26/2/199220@ от 25.09.2019 — ССЫЛКА. В нем говорится, что ККТ применяется пользователем при «предоставлении и погашении займов для оплаты товаров, работ, в том числе при получении от заемщика процентов по займу».

Таким образом, ведомство считает, что проценты по займу, выданному на приобретение разных благ у заимодавца, – одна из форм совершения покупки. Без уплаты процентов сделка не состоится, а значит, не произойдет приобретения благ. Из этого следует, что проценты по договору займа тесно связаны с товарами, работами, услугами заимодавца.

Без уплаты процентов сделка не состоится, а значит, не произойдет приобретения благ. Из этого следует, что проценты по договору займа тесно связаны с товарами, работами, услугами заимодавца.

Более того, согласно статье 250 НК РФ проценты по займам классифицируются, как внереализационные доходы. При пробитии кассового чека на месте реквизита «Признак предмета расчета» (тег 1212) необходимо проставить значение «15 – внереализационный доход».

Подробнее порядок формирования кассовых чеков (БСО) изложен на сайте Федеральной Налоговой Службы России — https://kkt-online.nalog.ru. Необходимые значения и пояснения можно найти в разделах страницы «Меню» – «Методические указания».

Точка зрения 2

Другое мнение о процентах содержится в самом законе № 54-ФЗ. В его статье 1.1 прямо указано: расчеты – это операция по «предоставлению и погашению займов для оплаты товаров, работ, услуг». Проценты здесь не поименованы.

Они являются лишь вознаграждением, служат платой за пользование займом (п. 1 статьи 809 Гражданского кодекса РФ — ССЫЛКА). Более того, заем может быть и беспроцентным (п. 4 ст. 809 ГК РФ). Таким образом, проценты и заем – разные виды платежей. И отношение к покупаемым товарам, работам и услугам проценты не имеют. А потому при внесении процентов нет надобности в использовании онлайн-кассы.

1 статьи 809 Гражданского кодекса РФ — ССЫЛКА). Более того, заем может быть и беспроцентным (п. 4 ст. 809 ГК РФ). Таким образом, проценты и заем – разные виды платежей. И отношение к покупаемым товарам, работам и услугам проценты не имеют. А потому при внесении процентов нет надобности в использовании онлайн-кассы.

Выбирайте любую точку зрения, но при этом нужно понимать, что второе мнение придется отстаивать.

Выводы

Онлайн-касса при выдаче и гашении займа применяется только тогда, когда данный заем предназначался для оплаты товаров, работ, услуг заимодавца. Причем нужно, чтобы в договоре займа было отражено такое целевое назначение средств. Исключением служит предоставление в безналичном виде и без предъявления электронного средства платежа займа другой организации или ИП для покупки у заимодавца его товаров, работ, услуг.

Применять ли ККТ при расчетах по договору займа?

07 ноября 2018 в 10:59

16609

Казалось бы заем — возмездное или безвозмездное пользование деньгами на условиях их возврата. Нет никакой продажи. Тогда при чем здесь ККТ? Но все не так просто, как кажется, и в отдельных случаях чек ККТ придется действительно пробить. Евгения Дубкова, ведущий эксперт Департамента малого и среднего бизнеса интернет-бухгалтерии «Моё дело», рассказывает, нужно ли использовать кассу при расчетах по договорам займа

Нет никакой продажи. Тогда при чем здесь ККТ? Но все не так просто, как кажется, и в отдельных случаях чек ККТ придется действительно пробить. Евгения Дубкова, ведущий эксперт Департамента малого и среднего бизнеса интернет-бухгалтерии «Моё дело», рассказывает, нужно ли использовать кассу при расчетах по договорам займа

Действующие нормы

Если вы (организация, ИП) представляете заем не для оплаты товаров (работ, услуг), то применять ККТ не нужно ни при выдаче займа, ни при его возврате. Иначе дела обстоят с ситуацией, когда заем выдается для оплаты товаров, работ, услуг.

При выдаче займа для оплаты товаров (работ, услуг) ККТ можно не применять до 1 июля 2019 года. При погашении (возврате) подобного займа нужно выбить чек (за исключением случаев освобождения и отсрочки применения кассы). Это правило распространяется только на случаи, когда займодавцем является организация или ИП. Если, например, учредитель (не ИП) выдает заем своей компании, то использовать ККТ не нужно ни при каких обстоятельствах.

Разъяснения

Контрольно-кассовая техника (ККТ) применяется при проведении расчетов. Под расчетами, в частности, понимается предоставление и погашение займов для оплаты товаров (работ, услуг).

Вывод: при выдаче целевого займа для оплаты товаров (работ, услуг), а также при его погашении нужно применять ККТ и пробивать чек. Делать это должен займодавец (организация, ИП) как при выдаче займа, так и при его получении обратно.

Однако, по ГК цель займа не является обязательным условием договора. То есть, стороны вправе заключить целевой заем, но это не является обязательным условием (статья 814 ГК РФ). И когда заключен нецелевой заем, возникает вопрос: что понимать под целевой направленностью займа для оплаты товаров, работ, услуг? На текущий момент по данному вопросу есть несколько разъяснений ведомств (в том числе по официальным запросам компании «Моё дело»). А именно:

Мнение ФНС России в письме № ЕД-3-20/7645 от 25 октября 2018 года: в целях применения закона о ККТ под займами для оплаты товаров (работ, услуг) следует понимать предоставление организацией (ИП) покупателю (клиенту) рассрочки или отсрочки по оплате товаров (работ, услуг).

То есть ККТ необходимо применять, если изменяются сроки выполнения обязательств. Например, в общем случае выдать покупателю (клиенту) чек нужно, когда он оплачивает товар позднее момента передачи товара. Или если оплата проходит не полной суммой, а частями. Также указанные положения распространяются на договоры товарного и коммерческого кредита.

То есть ККТ необходимо применять, если изменяются сроки выполнения обязательств. Например, в общем случае выдать покупателю (клиенту) чек нужно, когда он оплачивает товар позднее момента передачи товара. Или если оплата проходит не полной суммой, а частями. Также указанные положения распространяются на договоры товарного и коммерческого кредита.Мнение ФНС России в письме № ЕД-4-20/18186 от 18 сентября 2018 года, Минфина России в письме № 03-01-15/63153 от 4 сентября 2018 года (в части применения ККТ в деятельности ломбардов): в законодательстве указано на цель предоставления займа — в оплату товаров (работ, услуг). Достаточно, чтобы сторонам сделки была понятна связь займа с оплатой приобретений. Таким образом, положения о займе в части применения ККТ действуют в отношении всех общих случаев получения заемных средств, когда их целью является приобретение товаров (работ, услуг). Например, не исключение тут деятельность ломбардов.

В отношении операции по погашению (возврату) займа действие аналогичной отсрочки не предусмотрено. Таким образом, возникает необходимость применять ККТ на сумму возврата заемных средств. Исключение — случаи освобождения или отсрочки в применении кассы.

Таким образом, возникает необходимость применять ККТ на сумму возврата заемных средств. Исключение — случаи освобождения или отсрочки в применении кассы.

Например, ККТ не нужно применять при получении назад денег от заемщика-организации (ИП) в безналичном порядке (за исключением использования электронного средства платежа с предъявлением). Если же деньги возвращает заемщик-гражданин путем их зачисления на счет заимодавца через кассу банка, то действует отсрочка применения ККТ до 1 июля 2019 года. Кроме того, упразднить обязанность по выдаче чека на возврат займа до 1 июля 2019 года можно, если заемщик и заимодавец договорятся о другом встречном исполнении обязательства. Например, заимодавец представляет встречное исполнение за товары, приобретенные у заемщика, путем списания задолженности последнего по возврату займа.

И помните, иные случаи расчетов по займам (не связанные с оплатой товаров, работ, услуг) не подпадают под определение расчетов, требующих применения ККТ. Например, если компания является учредителем в другой компании и выдает целевой заем на выплату зарплаты сотрудникам.

Чек при возврате займа — нужен или нет, если займ вернули

В связи с тем, что предприятия, применяющие различные налоговые режимы, сравнительно недавно начали производить расчеты с использованием онлайн-касс, в законодательстве о применении современных ККТ в настоящее время наблюдается много пробелов. Предлагаем разобраться в том, нужно ли печатать чек при возврате займа и его оформлении компанией у физических лиц.

Чек при возврате займа – разбор конкретной ситуации

Предположим, что учредитель организации внес в кассу заемные средства для того, чтобы выплатить работника заработную плату. Деньги затем будут возвращены учредителю с расчетного счета компании на его банковскую карту. В тексте Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в РФ» говорится только про займы на приобретение товаров и оплату работ/услуг. А как быть в ситуации, рассмотренной нами – требуется ли применять онлайн-кассу?

Давайте разбираться. Займ выдает учредитель ООО, являющийся с точки зрения закона физическим лицом. Заемные средства вносятся в кассу для осуществления конкретной цели (выплаты зарплаты сотрудникам), отличной от той, что упоминается в тексте Закона № 54-ФЗ. О том, как поступить в таком случае, контролирующие органы также ничего не говорили – официальных разъяснений не было. К тому же, ни одно положение Закона № 54-ФЗ не содержит в себе расшифровки выражения «оплата товаров, работ, услуг».

Займ выдает учредитель ООО, являющийся с точки зрения закона физическим лицом. Заемные средства вносятся в кассу для осуществления конкретной цели (выплаты зарплаты сотрудникам), отличной от той, что упоминается в тексте Закона № 54-ФЗ. О том, как поступить в таком случае, контролирующие органы также ничего не говорили – официальных разъяснений не было. К тому же, ни одно положение Закона № 54-ФЗ не содержит в себе расшифровки выражения «оплата товаров, работ, услуг».

Если трактовать закон буквально и принимать во внимание имеющиеся на данный момент разъяснения Минфина и ФНС РФ, можно предположить, что при выдаче такого займа физическим лицом отсутствует необходимость в применении онлайн-ККТ.

Летом текущего года вступили в силу изменения в тексте Федерального закона от 22.05.2003 № 54-ФЗ, регламентированные Федеральным законом от 03.07.2021 № 192-ФЗ. Было расширено упоминаемое в законе понятие «расчеты» – были внесены дополнительные значения в данный термин по выдаче/погашению займов для оплаты стоимости товаров, работ и услуг (в том числе в отношении кредитов, выдаваемых ломбардами при условии оформления под залог имущества граждан, и деятельности по хранению имущества). Опять же – если трактовать положения Закона № 54-ФЗ буквально, ККТ не используется в случае предоставления/погашения займов, полученных на цели, отличные от указанных в законе (то есть от оплаты товаров, работ, услуг).

Опять же – если трактовать положения Закона № 54-ФЗ буквально, ККТ не используется в случае предоставления/погашения займов, полученных на цели, отличные от указанных в законе (то есть от оплаты товаров, работ, услуг).

Рассмотрим также другой момент. Согласно указаниям ст. 4 Федерального закона от 03.07.2021 № 192-ФЗ, ООО и ИП при выдаче заемных средств на оплату товаров, работ и услуг имеют право на отказ от применения онлайн-касс и выдачи (отправки) БСО (бланков строгой отчетности) до 01.07.2021 года. Соответственно, действие упомянутой нормы не имеет отношения к возврату заемных средств, взятых для оплаты товаров, работ и услуг. Можно опираться на положения п. 4 ст. 4 Федерального закона № 192-ФЗ, согласно которым компании и индивидуальные предприниматели могут не применять контрольно-кассовую технику и не выдавать БСО до 01.07.2021 г. при осуществлении расчетов с физическими лицами в безналичной форме (кроме расчетов, при проведении которых используются электронные средства платежа).

Выводы сделать сложно, поскольку внесенные в законодательные акты изменения не внесли ясности в вопрос применения онлайн-касс при выдаче/возврате заемных средств. У бухгалтеров и руководителей предприятий по-прежнему имеются сомнения по поводу порядка обозначения характера целей займов, а потому вопрос об обязанности применения ККТ все еще остается открытым. Кроме того, определение выдачи и возврата займа остается неоднозначным.

Чек при возврате займа – характер займа

Обязанность по применению контрольно-кассовой техники возникает у компании или индивидуального предпринимателя в случаях, когда заем брался с целью оплаты товаров, работ и услуг. Подобное использование заемных средств соответствует его правовой природе, а потому возникает необходимость в договоре о предоставлении денежных средств включить условие о том, что получатель займа будет расходовать средства только на определенные договором цели. Таким образом станет возможным осуществление контроля целевого использования заемных средств их владельцем.

Чек при возврате займа – предоставление займа без определенной цели

Если заемные средства предоставляются компании или индивидуальному предпринимателю без выяснения конкретной цели использования займа (то есть, когда невозможно с точностью определить цель как необходимость приобретения товаров или оплаты работ и услуг), у заемщика не возникает обязательства по применению онлайн-кассы. Но налогоплательщику следует быть готовым к тому, что могут возникнуть конфликты с представителями контролирующих органов.

Читайте также статью ⇒ “Применение ККТ при продаже товаров в кредит“.

Чек при возврате займа – определение стороны получения

Согласно указаниям п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ, онлайн-касса применяется только компаниями и индивидуальными предприятиями, а в нашем случае имеется еще один неоднозначный момент – кто из сторон выдает заемные средства. Федеральный закон № 54-ФЗ в отношении физических лиц, получающих заем от организации или ИП, трактуется однозначно. Но в том случае, если, наоборот, физическое лицо предоставляет организации или предпринимателю заемные средства, компания (ИП) является получателей займа.

Контролирующие органы в своих разъяснениях часто делают отсылки к понятию «расчеты». Минфин РФ и ФНС РФ все чаще оперируют данным термином при обосновании обязанности (не) применения контрольно-кассовой техники. Обратимся к определению понятия расчет. Данное понятие не содержит операций по привлечению заемных средств с целью осуществления оплаты товаров, работ и услуг, а соответственно не возникает и обязанности компаний и ИП по применению ККТ при осуществлении таких операций.

В заключение проведем аналогию с правилами применения ККТ при осуществлении компанией или ИП выплаты денег физлицу в рамках обязательств по договору ГПХ (см. Письмо Минфина РФ от 10.08.2021 № 03-01-15/56554). Министерство финансов разъяснило, что при выплате компанией денег физлицу она сама считается покупателем (не получатель средств, то есть не физическое лицо). А, как уже было сказано, касса должна применяться исключительно юридическими лицами и лицами, зарегистрированными в качестве индивидуального предпринимателя, а потому ККТ опять-таки применять не требуется.

А, как уже было сказано, касса должна применяться исключительно юридическими лицами и лицами, зарегистрированными в качестве индивидуального предпринимателя, а потому ККТ опять-таки применять не требуется.

Читайте также статью ⇒ “Применение ККТ при предоставлении займов“.

Законодательные акты по теме

Типичные ошибки

Ошибка: Компания взяла заемные средства у физического лица, при этом не применяя контрольно-кассовую технику ни при оформлении займа, ни при его погашении. Цели, на которые будут потрачены средства, в договоре не указаны.

Комментарий: Действительно, в том случае, если при оформлении займа заемщик не сообщал кредитору о целях использования заемных средств, невозможно установить, были ли деньги потрачены на оплату товаров, работ или услуг, а потому в применении ККТ нет необходимости. Однако, в такой ситуации высока вероятность возникновения претензий у представителей контролирующих органов.

Ошибка: Компания взяла заем с целью приобретения товаров для перепродажи. Контрольно-кассовая техника при оформлении и возврате займа не использовалась, чек не выдавался.

Контрольно-кассовая техника при оформлении и возврате займа не использовалась, чек не выдавался.

Комментарий: В том случае, если целью оформления займа является оплата товаров, работ или услуг, у компании или ИП (заемщика) возникает обязанность по применению ККТ.

Ответы на распространенные вопросы про чек при возврате займа

Вопрос №1: Имеются ли какие-либо разъяснения Министерства финансов России или Федеральной налоговой службы по поводу применения онлайн-кассы при выдаче или погашении займов? Известно ли точно, выдавать ли чек при возврате займа?

Ответ: Нет, в настоящее время исчерпывающих разъяснений по данному вопросу ни Минфин РФ, ни ФНС РФ не давали. Но следует помнить о том, что все неясности, противоречия и неустранимые сомнения, касающиеся актов законодательства о налогах и сборах должны трактоваться в пользу налогоплательщиков, плательщиков сбора, плательщиков страховых взносов, налоговых агентов.

Вопрос №2: Относится ли выдача займа компании ее учредителем к особым ситуациям, регулируемым законодательством?

Ответ: Нет, тот факт, что заем выдан учредителем организации, роли не играет. С точки зрения закона такой случай также рассматривается как предоставление заемных средств налогоплательщику физическим лицом.

С точки зрения закона такой случай также рассматривается как предоставление заемных средств налогоплательщику физическим лицом.

Применение ККТ при возврате займа

автор ответа,

ВОПРОС

ООО заключило договор процентного займа со своим единственным учредителем (физлицо). Заем ООО перевело на личную карту учредителя.

Можно ли заем и проценты гасить через Cбербанк (когда заемщик вносит наличные денежные средства непосредственно на расчетный счет ООО через Cбербанк)? При этом нужно ли ООО пробивать чек? Нужно ли пробивать чек, когда заем и проценты заемщик вносит в кассу организации?

ОТВЕТ

Расчеты по возврату займа и процентов могут производиться любым законным способом, в том числе посредством внесения на расчeтный счет в банк и в кассу организации. В любом случае, если заем был выдан не для приобретения товаров (работ, услуг) ККТ не применяется ни при выдаче займа, ни при его возврате.

Если заем выдается для приобретения товаров (работ, услуг), то применять ККТ должен заимодавец с 1 июля 2019 года как при выдаче, так и при возврате.

ОБОСНОВАНИЕ

Минфин в Письме от 26.10.2018 N 03-01-15/77197 поддержал позицию ФНС о том, что при предоставлении и погашении займов для оплаты товаров, работ, услуг ККТ должен применять заимодавец. Заемщик ее не использует ни при каких условиях: ни когда получает, ни когда погашает заем. Кроме того, при выдаче займа применять ККТ нужно только с 1 июля 2019 года, до указанной даты чек можно не пробивать.

Если заем выдан не для оплаты товаров, работ или услуг, то чек пробивать не нужно.

Согласно положениям статьи 1.1 Федерального закона N 54-ФЗ расчеты для целей указанного Федерального закона — это прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, прием ставок, интерактивных ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, а также прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей. Под расчетами понимаются также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Под расчетами понимаются также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Согласно пункту 2 статьи 1.2 Федерального закона N 54-ФЗ при осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено Федеральным законом N 54-ФЗ.

Учитывая взаимосвязанные положения Федерального закона N 54-ФЗ, ККТ применяется лицом, которое реализует товары, выполняет работы, оказывает услуги и которое формирует и передает (направляет) кассовый чек покупателю (клиенту). Аналогично при предоставлении и погашении займов для оплаты товаров, работ, услуг ККТ применяется заимодавцем.

На вопрос отвечала:

Л.М. Золина,

консультант Аскон по бухгалтерскому учету и налогообложению

При получении процентов по займу от физлица надо пробить чек

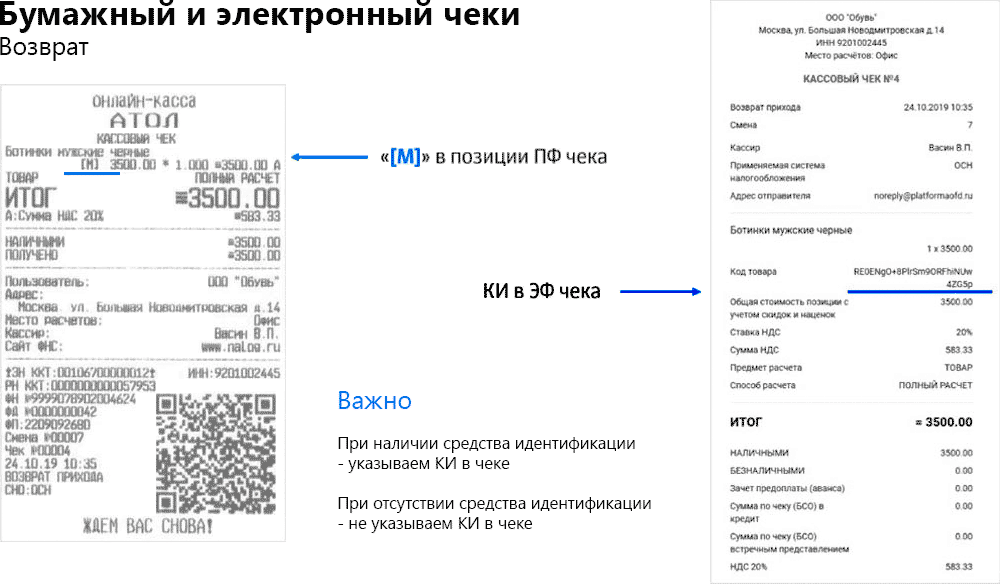

Рассмотрена ситуация выдачи физлицу «товарного» займа и получения от него процентов по этому займу (письмо УФНС России по г. Москве от 25 сентября 2019 г. № 17-26/2/199220@).

По мнению московских налоговиков, при получении процентов от физического лица по договору займа применяется ККТ. Кассовый чек выдается (направляется) заемщику в момент такого расчета. При этом в кассовом чеке реквизит «признак предмета расчета» (тег 1212) должен принимать значение «15 – внереализационный доход».

Отмечается, что если в составе чека реквизит «предмет расчета» (тег 1059) содержит реквизит «признак предмета расчета» (тег 1212), имеющий значение «15», то такой чек при передаче оператору фискальных данных в электронной форме в реквизите «наименование предмета расчета» (тег 1030) должен содержать одно из значений от «1» до «25», указанных в таблице 29.1, в частности значение «6 – доход в виде процентов, полученных по договорам займа и другим долговым обязательствам».

ГАРАНТ.РУ

Автор поста

Злой ЦТОшник

Telegram: @zloy3d

Я в FB: Злой ЦТОШНИК ©

Канал Злой ЦТОШНИК ©: о кассах, инсайды, касирках, 1с, автоматизации, ОФД, ЦТО, АСЦ, ККТ, маркеровке, ФЗ-54 и не только. Канал @BuyOFD.RU: новости от ОФД, акции, инсайды об ОФД, подключения к ОФД

E-mail: [email protected]

Канал @BuyOFD.RU: новости от ОФД, акции, инсайды об ОФД, подключения к ОФД

E-mail: [email protected]

Happy

0 0 %

Sad

0 0 %

Excited

0 0 %

Sleepy

0 0 %

Angry

0 0 %

Surprise

0 0 %

ККТ при выдаче займа

ФНС разъясняет, что обязанность пробивать чек установлена Законом о ККТ только для заимодавца в ситуации, когда он:

— получает деньги в счет погашения займа;

— выдает заем.

При этом пробивать чек или нет (как при выдаче, так и при получении долга), зависит от того, на какие цели Вы предоставили деньги. Если для оплаты товаров, работ или услуг, то чек нужен. Если на другие цели — нет, поясняют налоговики.

Согласно п. 1 ст. 1.2 Федерального закона N 54-ФЗ ККТ в обязательном порядке применяется на территории РФ всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных этим Законом.

Термин «расчеты» расшифровывается в ст. 1.1 указанного Закона. К расчетам относятся, в частности, предоставление и погашение займов для оплаты товаров, работ, услуг.

Обратите внимание! Согласно п. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ организации и индивидуальные предприниматели при расчетах с физическими лицами, которые не являются индивидуальными предпринимателями, в частности при предоставлении займов для оплаты товаров, работ, услуг, вправе не применять ККТ и не выдавать (направлять) бланки строгой отчетности до 01. 07.2019.

07.2019.

В Письме ФНС России от 25.10.2018 N ЕД-3-20/7645@ поясняется, что в целях Федерального закона N 54-ФЗ под предоставлением займов для оплаты товаров, работ или услуг следует понимать предоставление организацией (индивидуальным предпринимателем) покупателю (клиенту) отсрочки или рассрочки по оплате товаров, работ или услуг.

То есть фактически для применения ККТ это не займы в классическом их понимании. Ведь согласно п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг. Следовательно, заем — это отдельная операция, целью которой является временное финансирование одним лицом другого, не связанное с реализацией от одного из них другому товаров, работ или услуг.

Отношения, возникающие между заимодавцем и заемщиком, регулируются гражданским законодательством РФ, которое рассматривает данные правоотношения не как оказание услуг, а как пользование имуществом, деньгами, в связи с чем расчеты по договорам займа не требуют применения ККТ (см. Письмо Минфина России от 26.12.2017 N 03-01-15/87058).

Не является оказанием услуг пользование денежными средствами по договору займа, когда заимодавец взимает проценты, поскольку выдача денег взаймы не означает передачи товаров (работ, услуг). Поэтому расчеты по договорам займа не требуют применения ККТ.

А как указали налоговики, в целях Федерального закона N 54-ФЗ заем увязывается с уже возникшим обязательством, исполнение которого переносится на более поздний период (отсрочка) или разделяется на части для периодического погашения по срокам (рассрочка).

По сути, заем не финансовая операция, которой можно считать заем, а коммерческая, то есть способ оплаты по договорам купли-продажи, выполнения работ, оказания услуг.

Если заем выдается не в целях оплаты товаров (работ, услуг), то обязанность применения ККТ у заимодавца не возникает (Письмо ФНС России от 18.09.2018 N ЕД-4-20/18186@).

Бератор — Онлайн-кассы — Применение ККТ в отдельных случаях — ККТ при расчетах по договорам с организациями

Последний раз обновлено:

Агент реализует товар от своего имени

Закон о ККТ обязал все организации и ИП применять кассовые аппараты, когда они производят расчеты. Причем как наличными деньгами, так и в безналичном порядке (п. 1 ст. 1.2 Закона от 22 мая 2003 г. № 54-ФЗ). В целях применения ККТ под расчетом понимают прием и выплату денег за товары, работы, или услуги (п. 1 ст. 1.1 Закона от 22 мая 2003 г. № 54-ФЗ).

Как сказано в Гражданском кодексе, если стороны заключают агентский договор, то агент обязан совершать юридические и другие действия по поручению принципала (п. 1 ст. 1005 ГК РФ). Если агент совершил сделку с третьим лицом от своего имени, но за счет принципала, то приобретает права и становится обязанным агент.

Получается, что агент, который продает от своего имени товар принципала, имеет право распоряжаться этим товаром и получать выручку за его продажу.

А значит, и обязанность применять ККТ при получении денег от покупателя также возлагается на агента.

Взыскание долга и оплата клиентом неустойки

Представим рядовую ситуацию – клиент нарушил условия договора с организацией и должен заплатить неустойку. По мнению Минфина, организация не обязана проводить этот расчет через кассовый аппарат (письмо ФНС России от 26 октября 2018 г. ЕД-4-20/21001@).

Финансисты обосновывают свое мнение так. Все компании и ИП на территории РФ обязаны применять кассовую технику при осуществлении расчетов. В целях применения ККТ расчеты — это прием наличных денег или безналичных платежей за товары, работы или услуги (п. 1 ст. 1.1 Федерального закона от 22 мая 2003 г. № 54-ФЗ). Получение и выплата авансов, а также зачет и возврат авансов также считается расчетом.

Как видим, ККТ должны применять фирмы или ИП, которые продают товары, оказывают услуги или выполняют работы, то есть занимающиеся расчетами за реализацию. В этих случаях, принимая деньги от клиента, они должны сформировать кассовый чек или БСО и передать его покупателю.

Например, если продавец получает от должника в добровольном или принудительном порядке деньги в качестве оплаты отгруженных ранее товаров, эта операция считается «расчетом» в целях ККТ. Соответственно, в таком случае нужно оформить кассовый чек (письмо ФНС России от 24 апреля 2020 г. № АБ-4-20/6934@).

А вот получение от клиентов неустоек, штрафов, пеней за нарушение условий договоров не является расчетом. Значит, в этом случае не нужно оформлять для потребителя кассовый чек.

Выдача займа

Если выдача или возврат займа не связаны с оплатой товаров, работ или услуг, то пробивать кассовый чек в этом случае не нужно.

По крайней мере, так считает Минфин (письмо от 26 декабря 2018 г. № 01-02-03/03-94943).

№ 01-02-03/03-94943).

Чиновники напомнили, что кассовую технику применяют все организации и ИП, если проводят расчеты за товары, работы или услуги. Расчетом для целей ККТ в этом случае можно считать выдачу и погашение займов для оплаты товаров, работ, услуг (п. 1 ст. 1.1 Федерального закона от 22 мая 2003 г. № 54-ФЗ).

А вот если займы выдаются не для оплаты товаров, работ, услуг (нецелевые займы), то ККТ использовать не нужно. Просто потому, что в Законе № 54-ФЗ об этом не сказано ни слова. Это правило работает и при возврате нецелевых займов.

Значит, если выдача или возврат займа не связаны с оплатой товаров, работ или услуг, то нет необходимости применять ККТ и пробивать кассовый чек.

При погашении целевых займов, выданных физлицам и направленных на оплату товаров, работ, услуг, ККТ нужно применять с 3 июля 2018 года (ст. 1.1, п. 1 ст. 1.2 Закона № 54-ФЗ, п. 9 ст. 7 Закона № 290-ФЗ). Чек выбивает заимодавец (организация или ИП) в момент получения денег в счет погашения займа.

Если оформляется возврат займа учредителю, применять ККТ не требуется, даже если по договору займа деньги были предназначены исключительно для оплаты товаров, работ или услуг.

Если заем был получен от учредителя для выплаты заработной платы работникам или для уплаты налогов, то при их возврате пробивать кассовый чек не нужно. Ведь в этом случае в качестве заимодавца выступает физлицо, а на физлиц Закон № 54-ФЗ не распространяется.

Взаимозачет между организациями

При безналичных расчетах между организациями и ИП, за исключением расчетов с использованием электронного средства платежа с его предъявлением, Закон № 54-ФЗ разрешает не применять ККТ.

Расчеты между организациями, а также расчеты с участием ИП ведутся в безналичном порядке. Положения главы 46 «Расчеты» Гражданского кодекса регулируют порядок ведения безналичных расчетов только банками и другими кредитными организациями. Понятие расчетов в другом понимании в Гражданском кодексе не используется.

По мнению ФНС, взаимозачет, проводимый между организациями, является одной из форм безналичного расчета и не противоречит требованиям главы 46 «Расчеты». Ведь, при проведении взаимозачета денежные средства в расчетах не участвуют вообще (письмо от 21 августа 2019 г. № АС-4-20/16571@).

А раз зачет встречного однородного требования — это одна из форм безналичного расчета, то при взаимозачете между юрлицами и ИП ККТ применять не нужно.

Налоговики также отмечают, что любое иное встречное предоставление, в том числе зачет взаимных требований, между организациями и ИП освобождено от применения ККТ.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Следующая страница >

Последние выпуски Управления по делам малого бизнеса США обеспечивают необходимую ясность

Мы все слышали поговорку «Будьте осторожны в своих желаниях». Это высказывание может быть очень применимо к различным формам руководств, правил и форм, которые Администрация малого бизнеса США (SBA) выпустила в связи с Программой защиты зарплаты (PPP) в течение первых трех недель января. За это время SBA выпустило:

- Три промежуточных окончательных правила (IFR)

- Два новых или обновленных набора часто задаваемых вопросов (FAQ)

- Шесть новых или пересмотренных форм заемщика

- Два новых уведомления о процедурах

Как уже отмечалось, некоторые из статей были консолидациями, обновлениями или пересмотрами предыдущих руководств и форм, но присутствовал значительный объем новой и полезной информации, особенно относящейся к ссудам ГЧП второго розыгрыша (ссуды ГЧП 2).В этой статье BKD Thoughtware ® мы рассмотрим и проанализируем ряд важных положений, содержащихся в недавно выпущенном руководстве и инструкциях SBA.

Вечером 6 января SBA выпустило два IFR. Первая, «Программа защиты зарплаты с поправками», представляла собой 82-страничный документ, в котором были объединены и пересмотрены 19 ранее выпущенных IFR и внесены изменения, внесенные в исходную программу ГЧП (PPP 1) Законом о консолидированных ассигнованиях на 2021 год (CAA). Некоторые из ключевых положений и пояснений в IFR следующие:

Некоторые из ключевых положений и пояснений в IFR следующие:

- Соответствующие критериям заемщики, которые уже получили ссуду PPP 1, не имеют права на получение другой ссуды PPP 1. Любой заемщик, получивший ссуду в рамках ГЧП в 2020 году, считается получившим с этой целью ссуду по ГЧП 1.

- Любая сумма аванса по ссуде на случай катастрофического ущерба (EIDL), ранее вычтенная из суммы прощения заемщика по ППС 1, будет переведена кредитору вместе с процентами до даты перевода, и кредитор затем вернет заемщику.

- SBA выпустит дополнительное руководство по процессу повторной подачи заявки или запроса увеличения кредита в соответствии с положениями CAA для заемщиков, которые:

- Вернули всю ссуду PPP 1, но теперь имеете право подать повторную заявку.

- Возвращенная часть ссуды PPP 1, но теперь вы имеете право подать заявку на сумму, равную разнице между удержанной суммой и ранее утвержденной суммой.

- Не приняли полную сумму ссуды PPP 1, для которой они были утверждены, но теперь имеют право запросить увеличение ссуды до ранее утвержденной суммы.

- SBA также выпустит дополнительное руководство по процессу для партнерств, чтобы запросить увеличение ссуды, чтобы включить компенсацию партнера, которая не была указана в первоначальной заявке, что будет сделано кредитором, подавшим запрос через сайт обслуживания E-Tran SBA до или до 31 марта 2021 г., даже если ранее была подана первая форма 1502 кредитора.

Второй IFR, выпущенный 6 января, «Ссуды второго розыгрыша по программе защиты зарплаты», содержал инструкции и информацию о новой кредитной программе ГЧП 2.Рекомендации, представленные в этом IFR, хотя и ожидались с нетерпением, не содержали каких-либо неожиданных положений. Большая часть руководящих указаний и инструкций следовала тексту положений, содержащихся в CAA. Мы подробно рассмотрели этот IFR в статье Thoughtware от 11 января.

Третий IFR был выпущен 19 января. Под названием «Программа защиты зарплаты — требования о прощении ссуды и процедуры проверки ссуды с поправками, внесенными Законом об экономической помощи», IFR почти полностью представляет собой консолидацию и пересмотр пяти предыдущих IFR и частей двух других. Однако IFR расширил некоторые существующие резервы на новые ссуды ГЧП, полученные после 27 декабря 2020 года. Эти положения включают:

Однако IFR расширил некоторые существующие резервы на новые ссуды ГЧП, полученные после 27 декабря 2020 года. Эти положения включают:

- Существующие правила прощения ссуд содержат два безопасных убежища в эквиваленте полной занятости (FTE), чтобы избежать возможного уменьшения суммы прощения. Один из них связан с невозможностью повторно нанять необходимых сотрудников до 31 декабря 2020 года. Вторая безопасная гавань связана с тем, что заемщик не может вернуться к историческому уровню деловой активности из-за соблюдения определенных правительственных постановлений, связанных с COVID-19, выпущенных в период с 1 марта 2020 года. , и 31 декабря 2020 г.Для кредитов ГЧП, профинансированных 27 декабря 2020 года или позднее, IFR продлил дату оценки 31 декабря 2020 года в обеих безопасных гаванях до конца покрытого периода по ссуде.

- В целях определения того, было ли у сотрудника сокращение годовой или почасовой заработной платы на 25 процентов или более, учетный период был изменен с первого квартала 2020 года на последний полный квартал, в котором сотрудник работал до начала покрываемый период (как правило, дата депонирования средств займа ГЧП) займа ГЧП.

- Для ссуд, предоставленных 27 декабря 2020 г. или позднее, применимая дата, к которой должно быть отменено любое снижение заработной платы или ставки заработной платы или сокращение FTE, чтобы избежать сокращения прощения ссуды, продлевается до конца покрытого периода.

- Любая ссуда на сумму 50 000 долларов или меньше не подлежит уменьшению суммы прощения ссуды, основанной на сокращении FTE или заработной платы или ставок заработной платы. Это исключение не применяется, если заемщик и его аффилированные лица имеют ссуды PPP 1 на общую сумму 2 миллиона долларов или более или ссуды PPP 2 на общую сумму 2 миллиона долларов США или более.

- Если застрахованное лицо имеет контрольный пакет акций заемщика, форму 3508D необходимо подать не позднее 26 января 2021 г. (если заявление о прощении было подано до 27 декабря 2020 г.) или для заявлений о прощении, поданных после 27 декабря 2020 г. , не позднее 30 дней после подачи заявления о прощении. Форма 3508D не требуется, если застрахованному лицу не принадлежит контрольный пакет акций.

См. Позднее обсуждение новой формы 3508D.

См. Позднее обсуждение новой формы 3508D.

Насколько ценится руководство IFR, возможно, более практичными являются выпуски FAQ от SBA.В последнее время было выпущено два следующих выпуска часто задаваемых вопросов:

- 17 января 2021 г. (изменение часто задаваемых вопросов от 26 июня 2020 г.) «Как рассчитать максимальную сумму займа для займов ГЧП первого тиража и какую документацию предоставить — по типу бизнеса». Это было в значительной степени модификацией предыдущего FAQ. Вот несколько пунктов, связанных с возобновлением кредитной программы ГЧП 1:

- Позволяет использовать фонд заработной платы за 2020 календарный год для расчета суммы кредита PPP 1 в дополнение к зарплате за 2019 календарный год

- Если заемщик использует свой фонд заработной платы за 2020 год для определения суммы ссуды и требуется подача определенных форм IRS, заемщик может подать предварительные формы, если они не были заполнены и поданы на момент подачи заявки

- Обновлено в соответствии с новым правилом, согласно которому самозанятые фермеры и владельцы ранчо, подающие Приложение F, могут использовать валовой доход (за вычетом любых других расходов на заработную плату) в качестве основы для расчета суммы кредита

- , 19 января 2021 г., «Ссуды ГЧП второго розыгрыша: как рассчитать сокращение доходов и максимальные суммы ссуды, включая документы для предоставления»:

- Сумма ссуды рассчитывается так же, как ссуды ППС 1 — 2.В 5 раз больше среднемесячной заработной платы (в 3,5 раза для организаций с кодом НАИКС 72) за 2019 или 2020 календарный год

- Максимальный заем ГЧП 2 составляет 2 миллиона долларов

- Максимальный размер кредита для группы компаний PPP 2 составляет 4 миллиона долларов (было 20 миллионов долларов для кредитов PPP 1). Подробное определение корпоративной группы не предоставлено. Общее определение таково: «предприятия являются частью единой корпоративной группы, если им прямо или косвенно принадлежит контрольный пакет акций, но их общая материнская компания»

- Предоставляет руководство по определению валовой выручки с целью определения права на получение ссуд ГЧП 2.В целом, если не применяются определенные условия или альтернативы, кандидат должен продемонстрировать, что валовая выручка в любом календарном квартале 2020 года была как минимум на 25 процентов ниже, чем в том же квартале 2019 года:

- Для коммерческого бизнеса это обычно включает всю выручку в любой форме и из любого полученного источника. Определение производится с использованием метода бухгалтерского учета, используемого заемщиком. В FAQ действительно упоминается несколько элементов, которые нельзя исключить.

- Должен включать поступления всех аффилированных лиц (за исключением случаев, когда правила присоединения не предусмотрены обычными правилами освобождения) при определении сокращения валовой выручки более чем на 25 процентов.Квитанции между аффилиатами исключены

- Для некоммерческой организации валовая выручка определяется со ссылкой на Раздел 6033 и положение 1.6033-2 (g) (4). Все включено, включая подарки и гранты, а также валовой доход от продажи активов (без снижения стоимости проданных активов) Прощение ссуды

- ГЧП и прощенные авансы EIDL исключаются из валовой выручки; тем не менее, нет четкого положения об исключении любого другого финансирования в соответствии с Законом о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности из валовых поступлений

- Особое правило, если заемщик приобрел аффилированное лицо или был приобретен в качестве аффилированного лица в течение 2020 года.Валовая выручка включает выручку приобретаемой или приобретающей аффилированной компании за весь период оценки (календарные кварталы), включая период времени до события аффилированности

- Существуют особые правила определения 25-процентного или более сокращения для юридических лиц, которые не существовали в течение всего или части 2019 года

- Дополнительное упрощенное правило доступно для заемщиков, которые могут продемонстрировать снижение годовой валовой выручки более чем на 25 процентов в 2020 году по сравнению с 2019 годом:

- Требуется только подавать копии налоговых деклараций за 2019 и 2020 годы (Приложение к формам C, Приложение F, форма 1065, форма 1120, форма 1120S или серия 990)

- Если заемщик подает отчет за финансовый год, он может использовать этот метод только в том случае, если налоговая декларация охватывает все второй, третий и четвертый кварталы — только 31 января 2021 года, 28 февраля 2021 года и 31 марта 2021 года. Податели налоговых деклараций имеют право на этот метод

- Потенциальная возможность планирования для сквозных организаций.Часто задаваемые вопросы 5 содержат конкретные позиции из налоговой декларации, которые необходимо включить в расчет валовой выручки. Этот расчет не учитывает валовую выручку, которая была включена в общее определение валовой выручки, приведенное выше, но указывается в Таблице K декларации по подоходному налогу (проценты и дивиденды, роялти и т. Д.)

- Если выбран этот метод и налоговая декларация заемщика за 2020 год не заполнена, ответы на часто задаваемые вопросы разрешают процедуру использования соответствующих сумм валовых поступлений и подтверждение заемщиком того, что используемые суммы будут такими же, как те, которые будут отражены в отчетности. декларация о доходах при подаче

- Для ссуд PPP 2 на сумму 150 000 долларов или меньше, документация, подтверждающая уменьшение валовой выручки, должна быть представлена до или до того, как заемщик подаст заявление о прощении; это не относится к заявке на заем ГЧП 2

- Часто задаваемые вопросы содержат множество актуальных примеров расчета сумм займа по ГЧП 2, особенно для индивидуальных предпринимателей.

SBA выпустило шесть новых или пересмотренных форм заемщиков.Три из этих форм, 3508, 3508EZ и 2483, представляют собой просто обновления, чтобы предоставить язык, связанный с ссудами PPP 2, и для повторного открытия заявок на ссуду PPP 1. Однако три другие формы либо являются новыми, либо претерпели более значительные модификации. Эти формы:

- Форма 2483SD — это форма заявки на ссуду в рамках ГЧП 2. Она похожа на форму 2483, форму заявки PPP 1. Примечание. Форма 2483SD включает подтверждение потребности, которая должна быть удовлетворена для получения ссуды в рамках ГЧП 2.

- Форма 3508D — это новая форма, озаглавленная «Раскрытие заемщиком в рамках программы защиты зарплаты определенных контролирующих интересов». Раскрытие, требуемое этой формой, было обязательным из-за положения в CAA. Эту форму необходимо заполнить, если застрахованное лицо имеет прямой или косвенный контрольный пакет акций заемщика на момент подачи заявки на получение займа в рамках ГЧП. Лицо, на которое распространяется действие страховки, относится к президенту или вице-президенту США, главе исполнительного отдела, как определено в 5 USC §101, членам Конгресса или супругу любого из вышеперечисленных.Контрольный пакет составляет 20 процентов по голосованию или стоимости непогашенных долей в капитале заемщика. Заполнение формы не требуется, если застрахованное лицо не владеет контрольным пакетом акций.

- Форма 3508S — Это упрощенная форма заявления о прощении. До выпуска этой версии его можно было использовать только для заявлений о прощении ссуд на сумму 50 000 долларов или меньше. Обновленная форма теперь позволяет использовать ссуды на сумму не более 150 000 долларов США. Следует отметить несколько моментов, касающихся формы.Во-первых, он был модифицирован для использования с займами ГЧП как первого, так и второго розыгрыша. В соответствии с требованиями CAA, запрашиваются только две суммы в долларах: сумма ссуды, которая была потрачена на оплату труда, и запрошенная сумма прощения ссуды. Сумма, указанная как потраченная на оплату труда, приобрела дополнительное значение из-за возможности требовать кредиты удержания сотрудников (ERC) в дополнение к PPP. Однако важно отметить, что заемщик не может использовать те же затраты на заработную плату для ERC, которые были включены и использованы в заявлении на прощение ГЧП.См. Нашу недавнюю статью Thoughtware о ERC и другую информацию о пересмотренной форме 3508S. Несмотря на простоту измененной формы 3508S, важно помнить, что SBA оставляет за собой право отклонить заявление о прощении, даже если оно подано на пересмотренной упрощенной форме 3508S. Заявление об этом включено в качестве последнего предложения перед подписью заемщика. Наконец, у каждого кредитора будет собственный процесс подачи формы. Мы рекомендуем вам обратиться к своему кредитору за конкретными инструкциями по подаче документов.

Прошло совсем немного времени с тех пор, как CAA подписал закон, а вместе с ним и значительные изменения в ГЧП. SBA проделала замечательную работу по предоставлению рекомендаций так же быстро, как и раньше. Мы ожидаем, что в ближайшие недели будет выпущено больше инструкций, рекомендаций и уведомлений, и мы продолжим публиковать Thoughtware для освещения этих выпусков. Если у вас есть вопросы или вам нужна помощь, обратитесь к своему сертифицированному консультанту BKD ™ или заполните форму обратной связи ниже.

Последствия новых Техасских правил поиска поставщиков для финансовых учреждений

Контроллер государственных счетов Техаса (Comptroller) принял несколько изменений в правилах получения доходов, влияющих на включение и исключение из коэффициента пропорционального распределения, а также на источники доходов от услуг. Поправки к Административному кодексу штата Техас 3.591 заменяют термин «выручка» на «валовые поступления» и включают новые и пересмотренные положения, которые влияют на получение валовых поступлений от различных услуг.Изменения в источниках валовой выручки влияют на общие услуги, а также на телекоммуникации, рекламу, интернет-хостинг, цифровую собственность, капитальные активы и инвестиции, производные финансовые инструменты и продажу акций LLC с одним участником.

Техас не имеет специальной формулы для распределения налогооблагаемой маржи финансовых учреждений. Однако «банковская корпорация» исключает из числителя своего коэффициента пропорционального распределения проценты, полученные по федеральным фондам, и проценты, полученные по ценным бумагам, проданным по соглашению об обратной покупке, которые хранятся в Техасе в банке-корреспонденте, зарегистрированном в Техасе, но должны включать проценты в валовая выручка от всего бизнеса предприятия.

Тем не менее, общие правила выбора факторов продаж и поправки к ним, безусловно, влияют на финансовые учреждения. Последние поправки вносят изменения в несколько видов доходов.

Процентные поступления

Контроллер вносит незначительные изменения в положения, касающиеся получения процентов, которые по-прежнему поступают по месту нахождения плательщика. Новое положение разъясняет, что проценты, полученные от национального банка, являются брутто-квитанцией в Техасе, если основное место деятельности банка находится в Техасе, или если банк организован в соответствии с Банковским кодексом штата Техас.

Прирост капитала

Контролер внес поправки в правила, касающиеся основных средств и инвестиций, и поясняет, что только чистая прибыль от продажи основных средств включается в валовые поступления. Чистый убыток от продажи основных средств или инвестиций не включается в валовую выручку.

Комиссия за обслуживание ссуды

Контролер указал, что валовые поступления от обслуживания ссуд, обеспеченных недвижимым имуществом, поступают по месту нахождения залогового недвижимого имущества, которое обеспечивает обслуживаемую ссуду.Контролер дал рекомендации по получению комиссионных за «обслуживание ссуд», при условии, что валовые поступления от обслуживания ссуд, не обеспеченных недвижимостью, получены в соответствии с общим правилом обращения с услугами. Валовые поступления от комиссии за обслуживание ссуд поступают туда, где происходит «действие конечного продукта». За исключением случаев, валовые поступления от комиссии за обслуживание ссуд обычно поступают на рынок налогоплательщиков.

Контракты хеджирования и другие производные финансовые инструменты

Контроллер добавил новый подраздел, чтобы предоставить руководство по получению валовых поступлений от расчетов по контрактам хеджирования и других производных финансовых инструментов для целей управления рисками.Эти виды инвестиций являются нематериальными, и поступления поступают по месту нахождения плательщика.

Продажа кредитов и ценных бумаг

Контролер установил, что валовые поступления от продажи ссуды или ценных бумаг, учитываемые как запасы продавца для целей федерального подоходного налога, включаются в валовые поступления. Ценные бумаги и ссуды, предназначенные для инвестиций или управления рисками, не являются запасами. Валовая выручка от продажи ссуды или ценных бумаг, учитываемых как запасы, поступает по месту нахождения плательщика.

Продажа акционерного общества с ограниченной ответственностью (ООО)

Контроллер предоставил руководство по поиску источников продажи ООО с одним участником. Валовая выручка от продажи такой доли считается продажей доли в нематериальном активе и должна поступать по месту нахождения плательщика.

Финансовым учреждениям следует тщательно пересмотреть расчет своего коэффициента продаж в Техасе в свете нового административного кода штата Техас 3.591.

Для получения дополнительных указаний по коду администратора Техаса 3.591, обратитесь к своему сертифицированному консультанту BKD ™ или заполните форму обратной связи ниже.

Глоссарий банковских терминов | American Banker

Глоссарий банкира

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

WAC

См. Средневзвешенный купон.

Отказ от права

Соглашение кредитора не обращать внимания на невыполнение заемщиком одного или нескольких условий, связанных с предоставлением кредита, — условия, которые при отсутствии отказа давали бы кредитору право объявить ссуду быть в дефолте.

WAL

См. Средний срок службы.

WALA

См. Средневзвешенный срок кредита.

WAM

См. Средневзвешенный срок погашения.

Финансирование складов

Форма финансирования запасов, при которой товары передаются в доверительное управление в качестве обеспечения ссуды. Финансирование складского хозяйства может включать использование общественных складов, на которых товары хранятся в местах, принадлежащих третьим сторонам. В качестве альтернативы складское финансирование может включать использование полевых складов, на которых товары находятся на территории заемщика, но контролируются независимой третьей стороной.

Складские кредитные линии

Неофициальное название, используемое некоторыми банкирами для кредитных линий, используемых для финансирования временного владения заемщиком долгосрочных активов, таких как ипотека.

Складская расписка

Письменное подтверждение наличия товаров на складе третьей стороны. Товар может находиться на общественном (то есть общем), частном или полевом складе. Также известны как залоговые расписки. Квитанции могут быть оборотными или необоротными. Оборотные складские расписки являются документами на предъявителя.Оборотная складская квитанция может быть продана покупателю, которому в дальнейшем будут принадлежать запасы, указанные в квитанции.

Ордер

(1) Распоряжение плательщика, предписывающее его казначею выплатить определенную сумму названному лицу или предъявителю. Он может быть оплачен по требованию, и в этом случае он обычно обращается так же, как банковский чек; или он может выплачиваться только из определенного дохода, когда и если он получен, и в этом случае он не обращается так же свободно.

(2) Финансовый инструмент, который дает держателю право, но не обязанность, купить определенную сумму актива по определенной цене в течение определенного периода времени.Варрант может дать своему держателю право покупать акции, облигации, валюту или товары. Основное различие между варрантами и опционами заключается в том, что цены на варранты обычно публикуются вместе со списками цен на базовые активы.

Гарантийный акт

Документ, который передает право собственности на недвижимость от лица, предоставившего право, к получателю. Отличительной особенностью гарантийного акта является то, что он гарантирует право лица, предоставившего право, совершить такую передачу, и что в праве собственности лица, предоставившего право, отсутствуют какие-либо залоговые права и долги, специально не раскрытые.

Waterfall

Договорное распределение денежных потоков по основной сумме и процентам в многотраншевой ценной бумаге, такой как ABS, CMO или CDO. Предусмотренное договором распределение денежных средств между держателями долговых обязательств и другими сторонами. Приоритетность выплат держателям разных классов ценных бумаг, созданных в результате секьюритизации.

Средневзвешенный купон (WAC)

Средняя процентная ставка, взимаемая с заемщиков ипотечных кредитов в пуле MBS, взвешенная по размеру каждой ссуды.Индивидуальные ссуды в пуле MBS обычно не имеют одинаковых процентных ставок. Например, пулы FNMA могут иметь ипотечные кредиты со спредом до 250 базисных пунктов между ссудами с самой высокой и самой низкой ставкой в пуле. Инвесторы должны помнить, что WAC может со временем измениться, так как некоторые ссуды в пуле погашаются быстрее, чем другие. Поскольку информация о ссуде за ссудой недоступна, инвесторы должны полагаться на исходный WAC на протяжении всего срока существования пула.

Средневзвешенный срок службы (WAL)

См. Средний срок службы.

Средневзвешенный срок ссуды (WALA)

Среднее количество месяцев с даты выдачи каждой ипотечной ссуды в сквозной ипотечной ссуде, выданной Freddie Mac. Среднее значение взвешивается по размеру ссуд в пуле.

Средневзвешенный срок погашения (WAM)

Среднее время, оставшееся до контрактной даты погашения для кредитов в пуле MBS, взвешенное по размеру каждого кредита. Выражается в месяцах.

Время выпуска (WI)

Новые выпуски ценных бумаг, объявленные эмитентом, но еще не проданные или выпущенные.Ценные бумаги можно покупать или продавать по мере их выпуска. Такие сделки заключаются на основе доходности, поскольку цена не может быть определена, пока не известна купонная ставка. Цена обычно рассчитывается с учетом доставки на дату выдачи. Многие ценные бумаги казначейства США активно торгуются по мере их выпуска. Некоторые корпоративные и муниципальные выпуски также приобретаются по мере выпуска. Покупка или продажа ценных бумаг при выпуске является законной и приемлемой практикой, которую не следует путать с соответствующей практикой торговли ценными бумагами при выпуске.Торговля ценными бумагами при выпуске — это практика согласия на покупку ценной бумаги, которая должна быть выпущена, во время или после объявления о размещении, а затем продажа ценной бумаги до даты выпуска ценных бумаг, за которые должна быть произведена оплата. Банковские регуляторы рассматривают такие операции как торговую деятельность.

Полное страхование жизни

Форма страхования жизни, при которой часть страховых взносов используется для увеличения стоимости инвестиций или сбережений для владельца полиса.Стоимость инвестиций или сбережений называется выкупной стоимостью полиса.

Целые ссудные пулы

Ценные бумаги, обеспеченные ипотекой, не выпущенные или не гарантированные правительственным учреждением США или предприятием, спонсируемым правительством США. Ипотечные ссуды, составляющие целые ссудные пулы, как правило, не соответствуют требованиям GNMA, FNMA или FHLMC. Целые ссудные пулы могут быть структурированы как ценные бумаги с фиксированной ставкой, сквозные ценные бумаги с плавающей ставкой или ОКУ. Также известны как частные бассейны или бассейны частной марки.

Целые ссуды

Фраза, используемая для описания ипотечных ссуд, когда владелец долга также владеет правами на обслуживание. Другими словами, ипотечные кредиты, по которым не было выделено обслуживание.

Оптовые банковские операции

Банковские операции осуществляются исключительно или почти исключительно с крупными корпорациями, правительствами, финансовыми учреждениями, трастами и т. Д.

WI

При выдаче.

Окно

Период времени между ожидаемым первым платежом основного долга и последним ожидаемым платежом основного долга для конкретного транша REMIC.

Электронные переводы

Один из двух основных методов электронного перевода денежных средств. Отправлять перевод может только плательщик. Информационный формат электронного перевода является полностью гибким, но эта гибкость значительно увеличивает затраты банка на оплату труда и приводит к гораздо более высоким комиссиям.

С правом регресса

Выражение «ссуда», которое означает, что ссуды или договоры аренды, полученные от первоначального кредитора или арендодателя, гарантированы отправителем.

Снятие средств

1) Любое уменьшение средств на депозитном счете или паевом фонде.

2) Фонды собственности или товарищества, которые напрямую удаляются из фирмы собственником или партнерами. Это выплаты, отличные от заработной платы, комиссионных, бонусов или арендной платы, выплачиваемых собственникам или партнерам.

Без права регресса

Выражение «кредитование», которое означает ссуды или договоры аренды, которые были приобретены у первоначального кредитора без гарантии со стороны отправителя.

Оборотный капитал

В бухгалтерском учете и финансах используется для описания суммы, если таковая имеется, на которую оборотные активы предприятия превышают его текущие обязательства. Также используется более широко для описания средств, имеющихся у фирмы для ведения своей повседневной деятельности.

Цикл преобразования оборотного капитала

Бухгалтерский и финансовый термин, используемый для описания динамики краткосрочных денежных потоков, возникающих во время обычных операций бизнеса. Цикл конверсии оборотного капитала — это циклический процесс заимствования денег сначала для покупки запасов, затем для переноса этих запасов и, наконец, для отражения полученной дебиторской задолженности, которая является выручкой от запасов.Когда дебиторская задолженность оплачена, фирма может затем использовать вырученные средства либо для погашения займа, либо для начала цикла заново, закупив новые запасы.

Полная ипотека

Вторая ипотека, заменяющая первую. Первая ипотечная ссуда не погашается. Вместо этого заемщик производит платежи второму ипотечному кредитору за обслуживание долга как по первому, так и по второму залоговому удержанию. Затем второй держатель залога производит платежи первому держателю залога. Этот тип ипотеки используется, когда заемщик не желает или не может рефинансировать первую ипотеку.Предоплата первой ипотеки может быть запрещена или может повлечь за собой высокие штрафы. В качестве альтернативы первая ипотека может иметь очень привлекательную фиксированную процентную ставку. Согласованная схема позволяет заемщику оставить первую ипотеку нетронутой, в то же время предоставляя больше контроля кредитору, желающему оформить вторую ипотеку.

Автор

Сторона, продающая опционный контракт. Также называется лицом, предоставившим опцион, или создателем опциона.

Влияние программы поддержки авансового платежа на кредитоспособность

Согласно отчету, опубликованному Гарвардским объединенным центром жилищных исследований, программы помощи при первоначальном взносе мало влияют на эффективность кредита.В рабочем документе под названием «Предостережение о том, как наличие и тип помощи при первоначальном взносе влияет на эффективность доступных ипотечных кредитов», было обнаружено, что использование помощи при первоначальном взносе не оказало существенного влияния на показатели жилищных займов.

По словам авторов исследования, «наш многомерный анализ показывает, что получение DPA (помощь в виде авансового платежа) существенно не связано с риском неисполнения обязательств. В частности, в то время как грантовая помощь от правительства или общественной организации имеет незначительное значение в качестве предиктора дефолта. риск в одной из наших спецификаций модели, этот эффект полностью исчезает, когда расовый контроль включен в модель.Таким образом, получение DPA не связано с риском неисполнения обязательств ».

ИсследованиеГарвардского университета также было сосредоточено на домовладельцах из числа меньшинств, которые в непропорционально большей степени получают государственное финансирование DPA. Согласно исследованию, хотя грантовая помощь от правительства или общественной организации имеет незначительное значение в качестве предиктора риска дефолта в одной из спецификаций нашей модели, этот эффект полностью исчезает, когда в модель включается расовый контроль. Исследователи приходят к выводу, что с учетом этого получение DPA не связано с риском неисполнения обязательств.

Другой официальный документ, опубликованный CBC Mortgage Agency, показал, что более 90% получателей помощи при первоначальном взносе не смогли бы приобрести дом без помощи при первоначальном взносе.

«В последнее время программы помощи при первоначальном взносе подверглись критике, и некоторые утверждали, что всякая помощь при предоплате — это плохо», — заявил Ричард Фергюсон, президент ипотечного агентства CBC. «Такое мнение, вероятно, является результатом докризисных программ помощи при первоначальном взносе, в которых продавцам недвижимости разрешалось вносить первоначальный взнос покупателя и повышать цену на недвижимость, чтобы покрыть расходы.Эти программы, оплачиваемые продавцом, не выпускались на рынок в течение многих лет и больше не являются проблемой. Сегодняшние программы должны быть экономически жизнеспособными без помощи домашнего продавца. В последние годы эффективность ссуд по сделкам, по которым заемщик получил помощь в виде авансового платежа, была намного лучше по сравнению с ссудами в рамках прежних программ с оплатой продавцом «.

кредитов и информации ГЧП —

Maple Bank принимает заявки на получение ссуд ГЧП «второго розыгрыша» и ссуды ГЧП «первого розыгрыша» для тех, кто ранее не получал ссуду ГЧП.

Займы «второго розыгрыша» ГЧП

Займы ГЧП «Первого розыгрыша»

Это обзор программ займа «Первый розыгрыш» и «Второй розыгрыш». Программы имеют следующее сходство:

Заявка:

Кандидаты могут получить сумму займа, в 2,5 раза превышающую их среднемесячные расходы на заработную плату (с ограничением на одного сотрудника в размере 100 000 долларов в годовом исчислении) в 2019, 2020 календарном году или за 12-месячный период до получения кредита.Существуют особые правила расчетов для сезонных предприятий, новых предприятий, фермеров или владельцев ранчо, а также товариществ. Свяжитесь с Maple Bank, чтобы обсудить эти правила.

кредитов ГЧП доступны заемщикам, которые вели операции 15 февраля 2020 г., и относятся к одной из следующих групп:

- Компании с 300 или менее сотрудниками, которые имеют право на другие ссуды SBA 7 (a).

- Индивидуальные предприниматели, независимые подрядчики и соответствующие индивидуальные предприниматели.

- Некоммерческие организации, включая церкви.

- Услуги по размещению и питанию с кодами НАИКС, начинающимися с 72, в которых на каждый физический объект работает менее 300 сотрудников.

- сек. 501 (c) (6) бизнес-лиги, такие как торговые палаты, бюро посетителей и т. Д., И «целевые маркетинговые организации», в которых работает не более 300 сотрудников и которые не получают более 15% доходов от лоббирования. Лоббистская деятельность должна составлять не более 15% от общей деятельности организации и стоить не более 1 миллиона долларов в течение последнего налогового года, закончившегося до февраля.15. 2020. Спортивные лиги не допускаются.

- Новостные организации, контрольный пакет которых принадлежит или контролируется кодом НАИКС 511110 или 5151, коммерческие или некоммерческие организации общественного вещания, имеющие торговую или коммерческую деятельность под кодом НАИКС 511110 или 5151. Предельный размер для этой категории не превышает 300 сотрудников в каждом месте.

Прощение ссуды

ЗаемщикиГЧП могут получить прощение ссуд, если средства используются на следующие приемлемые расходы: заработная плата, аренда, покрытые проценты по ипотеке и коммунальные услуги, покрытые расходы на защиту работников и модификацию объектов, покрытые расходы на материальный ущерб, покрытые платежи поставщикам и платежи за бизнес-программное обеспечение или услуги облачных вычислений, которые облегчают бизнес-операции, предоставление продуктов или услуг, а также некоторые вспомогательные функции, включая бухгалтерский учет.

Чтобы иметь право на полное прощение ссуды:

- Заемщики ГЧП должны потратить не менее 60% средств на фонд заработной платы в течение периода покрытия по своему выбору, который начинается с момента предоставления средств займа и заканчивается от восьми до 24 недель.

- Поддерживаются уровни сотрудников и оплаты труда

Займы ГЧП «Первый розыгрыш»

Заявка:

Если вы не получили ссуду ГЧП в первом раунде, закончившемся 8 августа 2020 года, вы можете подать заявку на ссуду ГЧП «первого розыгрыша» до 31 марта 2021 года.Вы также можете получить ссуду ГЧП «второго раунда».

Щелкните здесь, чтобы просмотреть форму заявки на получение займа PPP «Первый розыгрыш»

Нажмите здесь, чтобы узнать, как подать форму заявки на получение ссуды ГЧП

Займы ГЧП «второго раунда» Отличия от займов ГЧП «первого раунда»

Заявка:

Заемщики имеют право на получение кредита ГЧП «второго розыгрыша» на сумму до 2 миллионов долларов при условии, что у них есть:

- Использовал или будет использовать всю сумму своего кредита ГЧП «Первого розыгрыша» только для покрытия приемлемых расходов в ожидаемую дату или до предполагаемой даты выплаты заемщику второго кредита ГЧП.

- Испытали сокращение валовой выручки на 25% или более за весь или часть 2020 года по сравнению со всем или частью 2019 года. Это рассчитывается путем сравнения валовых поступлений в любом квартале 2020 года с аналогичным кварталом 2019 года или заемщика, который находился в Компания за все четыре квартала 2019 года может предоставить копии своих годовых налоговых форм, которые показывают сокращение годовых поступлений на 25% или больше в 2020 году по сравнению с 2019 годом.

Заемщики ГЧП «второго розыгрыша» с кодами Североамериканской отраслевой классификации (NAICS), начинающимися с 72 (например, отели, общественное питание и рестораны), могут получить до 3-х.В 5 раз больше среднемесячных расходов на заработную плату по вторичным займам.

Для подачи заявки на получение займа ГЧП «Второй розыгрыш» необязательно подавать заявление о прощении ссуды ГЧП «первого розыгрыша» или получать прощение.

Нажмите здесь, чтобы просмотреть форму заявки на получение займа PPP «Второй розыгрыш»

Нажмите здесь, чтобы узнать, как подать форму заявки на получение ссуды ГЧП

Как подать заявку на получение ссуды ГЧП

- Откройте и загрузите форму заявки, используя ссылку браузера выше

- Сохраните форму на свой компьютер с помощью значка «сохранить», например:

- Закройте браузер и откройте форму.Это заполняемая форма Adobe pdf.

- Прочтите инструкции и заполните форму. Принимаются цифровые инициалы и подписи. Не распечатывайте и не подписывайте форму. Если у вас нет возможности поставить цифровую подпись на форму, отправьте ее без подписей и инициалов .

- Сохраните форму. Отправьте форму своему банкиру в Maple Bank (см. Ниже) или по адресу [email protected]

- Maple Bank рассмотрит форму немедленно. Если вы не смогли подписать форму цифровой подписью, Maple Bank включит цифровую подпись и вернет ее вам.

- Если для обработки вашего заявления потребуется дополнительная информация, мы немедленно уведомим вас.

Адреса электронной почты банкиров

Отправьте заявку по электронной почте своему банкиру:

Тони Бертьяме [email protected]

Дерек Соппеланд [email protected]

Тони Сипп [email protected]

Или SmallBusinessHelp @ maple-bank.com

Условия кредита | Музей

Все ссуды на коллекционирование являются межведомственными (между Музеем Университета Аляски Севера и другое учреждение, государственное учреждение или частная корпорация), и предназначены только для законных профессионалов с очевидной потребностью во временных физическое владение предметами.

ДОГОВОР О РАСХОДЕ КРЕДИТА

I. УХОД И КОНСЕРВАЦИЯ

Заемным объектам необходимо уделять должное внимание, чтобы защитить их от потери, повреждения или порчи.

Заемщик соглашается соблюдать любые особые требования по установке и обращению.

отмечены кредитором или требуются в соответствии с передовой практикой в этой области. Все объекты сданы в аренду

Музей Севера Университета Аляски (UAMN) будет тщательно исследован

и задокументированы в отчете о состоянии до выдачи кредита и считаются надежными

условие по кредиту.Заемщик рассмотрит такую документацию после получения

кредита, а также до возврата, отмечая любые изменения в состоянии. UAMN должен быть уведомлен