Классификацией основных средств включаемых в амортизационные группы: КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ \ КонсультантПлюс

Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 27.12.2019) «О Классификации основных средств, включаемых в амортизационные группы»

- Главная

- Документы

Подготовлена редакция документа с изменениями, не вступившими в силу

- Постановление

- Классификация основных средств, включаемых в амортизационные группы

- Первая группа (все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно)

- Машины и оборудование

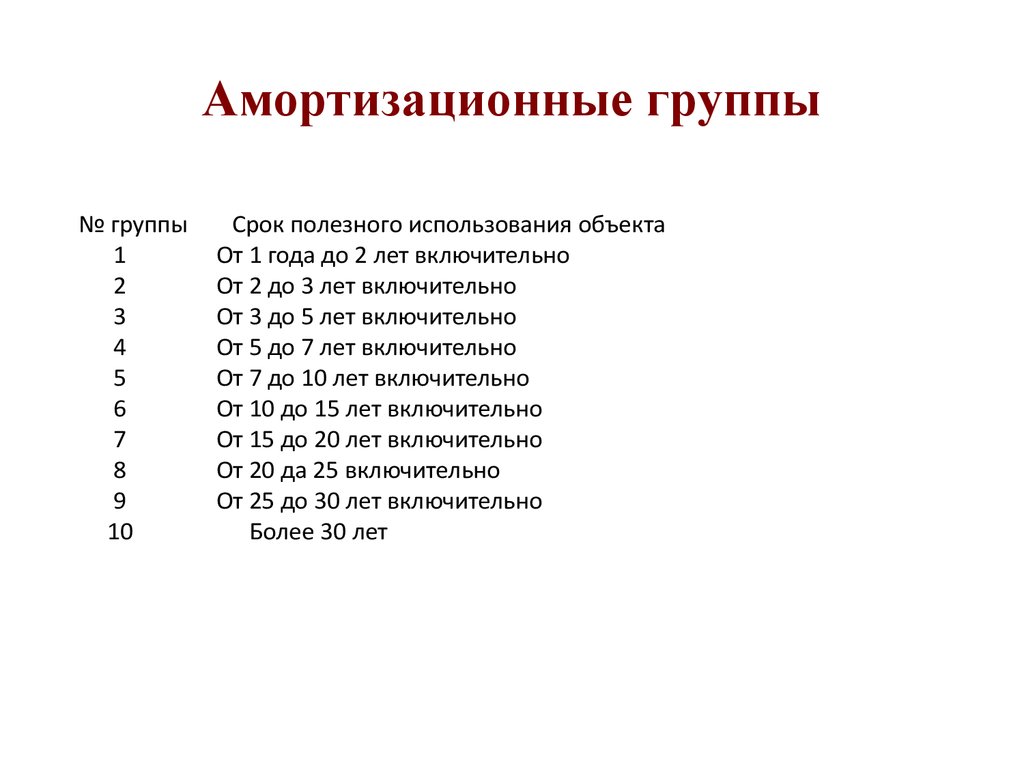

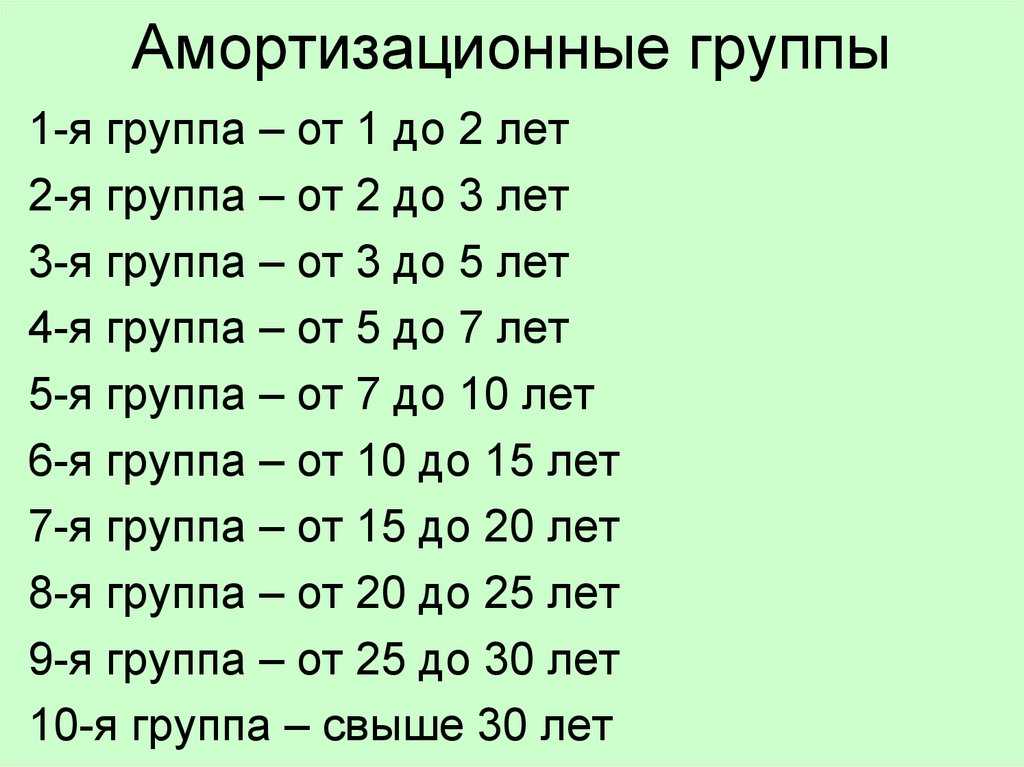

- Вторая группа (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно)

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно)

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно)

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно)

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно)

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа (имущество со сроком полезного использования свыше 15 лет до 20 лет включительно)

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа (имущество со сроком полезного использования свыше 20 лет до 25 лет включительно)

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа (имущество со сроком полезного использования свыше 25 лет до 30 лет включительно)

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа (имущество со сроком полезного использования свыше 30 лет включительно)

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Постановление

Классификацию основных средств изменят — БУХ.

1С, сайт в помощь бухгалтеру Классификацию основных средств изменят — БУХ.1С, сайт в помощь бухгалтеру

1С, сайт в помощь бухгалтеру Классификацию основных средств изменят — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

26.09.2022

Минэкономразвития предложило внести изменения в Классификацию основных средств, включаемых в амортизационные группы. Проект соответствующего постановления опубликован на Едином портале для размещения проектов НПА.

Напомним, классификация основных средств, включаемых в амортизационные группы, утверждена правительственным постановлением от 01.01.2002 № 1. В указанную классификацию регулярно вносятся изменения и дополнения.

Новые нормы переносят транспортные средства, используемые для перевозки твердых коммунальных отходов, (мусоровозы) из 5 в 4 амортизационную группу. Максимальный срок полезного использования данных основных средств в связи с этим будет снижен с 10 до 7 лет.

Максимальный срок полезного использования данных основных средств в связи с этим будет снижен с 10 до 7 лет.

Как пояснили в министерстве, данные изменения подготовлены для приведения в соответствие сроков полезного использования мусоровозов, определяемых Классификацией ОС, с реальными сроками полезного использования данных основных средств.

Кроме того, проект постановления учитывает изменения, внесенные в Общероссийский классификатор основных фондов, согласно которым для мусоровозов установлен отдельный код.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: начисление амортизации, амортизация, учет основных средств, основные средства

Рубрика: Учет основных средств (в т.ч. аренда, лизинг) , Налог на прибыль организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Бывшим участникам КГН продлили срок подачи уведомлений о выборе подразделения для уплаты налога на прибыль Опубликована видеозапись лекции о возможностях «1С:Бухгалтерии 8» для эффективного ведения учета Организациям разрешили применить в 2022 году особый порядок учета отрицательных курсовых разниц Учет налоговых убытков от реализации амортизируемых ОС в «1С:Бухгалтерии 8» Безвозмездно полученные ОС не могут лишить НКО права на УСН

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 19 января 2023 года (четверг, начало в 10:00) — Практика применения СЭДО в 2022 году, перспективы 2023 года |

Все мероприятия

Определение амортизации группы

К

Даниэль Либерто

Полная биография

Даниэль Либерто — журналист с более чем 10-летним опытом работы в таких изданиях, как Financial Times, The Independent и Investors Chronicle. Он получил степень магистра журналистики в Лондонском колледже коммуникаций. Даниэль является экспертом в области корпоративных финансов и инвестиций в акционерный капитал, а также в производстве подкастов и видео.

Он получил степень магистра журналистики в Лондонском колледже коммуникаций. Даниэль является экспертом в области корпоративных финансов и инвестиций в акционерный капитал, а также в производстве подкастов и видео.

Узнайте о нашем редакционная политика

Обновлено 31 августа 2021 г.

Рассмотрено

Юлиус Манса

Рассмотрено Джулиус Манса

Полная биография

Джулиус Манса — финансовый консультант, профессор финансов и бухгалтерского учета, инвестор и лауреат премии Фулбрайта Государственного департамента США в области финансовых технологий. Он обучает студентов-бизнесменов темам бухгалтерского учета и корпоративных финансов. Помимо академических кругов, Джулиус является финансовым консультантом и финансовым бизнес-партнером для компаний, которым нужны стратегические и консультационные услуги на высшем уровне, которые помогают развивать их компании и становиться более прибыльными.

Узнайте о нашем Совет финансового контроля

Факт проверен

Маркус Ривз

Факт проверен Маркус Ривз

Полная биография

Маркус Ривз — писатель, издатель и журналист, чьи статьи о бизнесе и поп-культуре публиковались в нескольких известных изданиях, включая The New York Times, The Washington Post, Rolling Stone, и San Хроника Франсиско. Он работает адъюнкт-преподавателем письма в Нью-Йоркском университете.

Узнайте о нашем редакционная политика

Инвестопедия / Тереза Кьечи

Что такое групповая амортизация?

Групповая амортизация объединяет аналогичные основные средства в пул с общей базой затрат для расчета амортизации в финансовой отчетности. Активы, сгруппированные вместе, должны быть похожи по своему функционированию, или каждый актив должен быть достаточно мал, чтобы не считаться существенным сам по себе.

Поскольку современное бухгалтерское программное обеспечение легко записывает амортизацию для отдельных активов, использование групповой амортизации, также известной как «комбинированная амортизация», стало менее распространенным.

Ключевые выводы

- Групповая амортизация объединяет аналогичные основные средства в пул с общей базой затрат для расчета амортизации в финансовой отчетности.

- Объединяя схожие по характеру активы, компания может упростить расчет амортизации, сэкономив время и деньги.

- Активы могут быть объединены в группу только в том случае, если они имеют схожие характеристики и срок полезного использования.

- Поскольку современное бухгалтерское программное обеспечение легко записывает амортизацию для отдельных активов, использование групповой амортизации стало менее распространенным.

Понимание групповой амортизации

Амортизация — это метод учета , который позволяет владельцам бизнеса списывать стоимость актива постепенно — обычно в течение срока его полезного использования или ожидаемого срока службы. Вместо того, чтобы осознавать всю стоимость в первый год, амортизация актива позволяет компаниям распределить эти затраты и сопоставить их с сопутствующими доходами.

Вместо того, чтобы осознавать всю стоимость в первый год, амортизация актива позволяет компаниям распределить эти затраты и сопоставить их с сопутствующими доходами.

Компании, как правило, делают много покупок на протяжении многих лет, что дает им возможность отслеживать многочисленные активы и расходы. Чтобы облегчить жизнь, иногда можно обойти это сложное упражнение, амортизируя группу аналогичных активов как единое целое, а не по отдельности.

Объединяя схожие по характеру активы, такие как офисное оборудование или грузовики для доставки, которые каждый год проезжают примерно одно и то же расстояние, компания может упростить расчет амортизации и сэкономить время и деньги на бухгалтерском учете и аудите. При правильном применении этого можно добиться без ущерба для точности.

Амортизационные требования группы

Прежде чем принять решение об объединении активов в одну группу, важно рассмотреть, как будет амортизироваться каждый актив в отдельности, процесс, известный как единичная амортизация, и имеет ли смысл группировать этот актив с любыми другими.

Активы могут быть объединены в группу только в том случае, если они обладают схожими характеристиками и имеют примерно одинаковый срок полезного использования — количество лет, в течение которых они могут оставаться в эксплуатации с целью рентабельного получения дохода.

Как правило, групповая амортизация предназначена для нескольких более мелких предметов с более низкой стоимостью. Совет по стандартам финансового учета (FASB), независимая некоммерческая организация, ответственная за установление стандартов бухгалтерского учета и финансовой отчетности для компаний в Соединенных Штатах, рекомендует применять амортизацию на единицу стоимости к основным средствам, которые имеют большие удельные затраты и относительно немногочисленны и что групповая амортизация применяется к активам, которые являются значительными по количеству и имеют относительно небольшую стоимость.

Однако это скорее предложения, чем требования. В некоторых случаях также возможно объединить более крупные и дорогие объекты, включая здания, для целей групповой амортизации.

Ограничения групповой амортизации

Групповая амортизация, как упоминалось ранее, встречается все реже. Раньше это использовалось для экономии времени и денег. Теперь меньше стимулов группировать активы, поскольку есть бухгалтерское программное обеспечение, способное автоматизировать расчет амортизации.

Важно

Групповая амортизация потеряла свой блеск, поскольку недорогое бухгалтерское программное обеспечение теперь может относительно легко отслеживать амортизацию отдельных активов.

Амортизация группы также вызвала некоторые споры. Одна из самых больших опасений заключается в том, что актив может быть намеренно включен в группу, состоящую из других активов с более длительным сроком полезного использования или более высокими предположениями о ликвидационной стоимости. Принятие таких мер фактически отсрочит признание расходов по неуместному активу, что приведет к увеличению прибыли.

Амортизация основных средств для Польши — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронное письмо

- Статья

- 3 минуты на чтение

В этой статье представлена информация об амортизации основных средств для юридических лиц в Польше.

Особенности амортизации основных средств, основанные на требованиях законодательства в Польше, включают:

- Методы амортизации

- Уровень процента амортизации

- Амортизационные группы

- Та же дата, которая является опцией в предложении по амортизации для заполнения значения поля Дата во всех строках журнала со значением На сегодняшний день , которое определено в предложении по амортизации.

Методы амортизации, характерные для Польши

Для юридических лиц в Польше существуют дополнительные методы амортизации, правила и настройки, которые используются для выполнения определенных требований к учету основных средств. В соответствии с польским законодательством амортизация рассчитывается с использованием годовой нормы амортизации. Дополнительные сведения о методах амортизации см. в разделе Амортизация основных средств. Для юридических лиц в Польше доступны следующие методы амортизации:

Дополнительные сведения о методах амортизации см. в разделе Амортизация основных средств. Для юридических лиц в Польше доступны следующие методы амортизации:

- Уменьшение остатка (Польша) – Этот метод начисления амортизации учитывает особые требования местного законодательства в отношении изменения стоимости основных средств в течение финансового года и признания части затрат. База для этого метода начисления амортизации включает следующие виды проводок:

- Приобретение

- Корректировка приобретения

- Напишите

- Запишите

- Переоценка

- Предыдущая амортизация

- Прямая линия (Польша) – Амортизация рассчитывается для первого периода исходя из количества дней, в течение которых актив использовался. Например, если основное средство было приобретено 15 января, а период амортизации начинается с 1 января, амортизация будет начисляться за половину периода. База для этого метода начисления амортизации включает следующие виды проводок:

- Приобретение

- Корректировка приобретения

- Напишите

- Запишите

- Переоценка

- Прямой процент (Польша) – Срок службы рассчитывается путем ввода процента и деления 100 процентов на введенный процент.

Например, если вы ввели 20 процентов, 100 процентов, разделенные на 20 процентов, составляют 5 лет службы. База для этого метода начисления амортизации включает следующие виды проводок:

Например, если вы ввели 20 процентов, 100 процентов, разделенные на 20 процентов, составляют 5 лет службы. База для этого метода начисления амортизации включает следующие виды проводок:- Приобретение

- Корректировка приобретения

- Напишите

- Запишите

- Переоценка

Например, если вы ввели 20 процентов, 100 процентов, разделенные на 20 процентов, составляют 5 лет службы. База для этого метода начисления амортизации включает следующие виды проводок:

Например, если вы ввели 20 процентов, 100 процентов, разделенные на 20 процентов, составляют 5 лет службы. База для этого метода начисления амортизации включает следующие виды проводок:Дополнительные сведения о методах амортизации см. в разделе Амортизация основных средств.

Параметр «Уровень процента амортизации»

В методах амортизации «Уменьшение баланса» (Польша) и «Прямой процент амортизации» (Польша) используется поле Уровень амортизации на странице Параметры основных средств . Это поле позволяет вам выбрать, следует ли брать уровень процента амортизации либо из метода амортизации, либо из отдельного основного средства для расчета амортизации:

- Профиль (стандартный) — выберите этот параметр, чтобы использовать процент из** **профиля амортизации.

- Книга основных средств — выберите этот параметр, чтобы использовать тот же метод амортизации. Амортизация будет рассчитываться с использованием процента в книге учета основных средств.

Амортизационные группы

Юридические лица в Польше могут привязывать основные средства к амортизационным группам. Группы амортизации определяются для книги учета основных средств, чтобы указать сведения об основных средствах, такие как повышающий коэффициент, альтернативный коэффициент или ограничение стоимости. Если амортизационная группа назначается основному средству, амортизационная группа управляет суммой амортизации, используя повышающий коэффициент, на который умножается сумма амортизации. Создайте или отредактируйте следующие группы амортизации на Амортизирующая группа стр.

| Имя поля | Описание |

| Дата начала | Дата, когда будут использоваться повышающий коэффициент и предельное значение стоимости. |

| Повышающий коэффициент | Коэффициент, умножающий сумму амортизации. Повышающий коэффициент можно настроить, если используется альтернативный профиль амортизации (альтернативный коэффициент) или чрезвычайный профиль амортизации (внеочередной коэффициент). |

| Альтернативный коэффициент | Альтернативный коэффициент амортизационной стоимости. |

| Предельная стоимость | Сумма цены приобретения, которая будет проведена на отдельный счет амортизации, не связанной с затратами. Суммы, которые должны быть проведены на счет амортизации, не связанной с затратами, рассчитываются во время предложения по амортизации, которое разбивает полный расчет амортизации на две строки: |

Об авторе