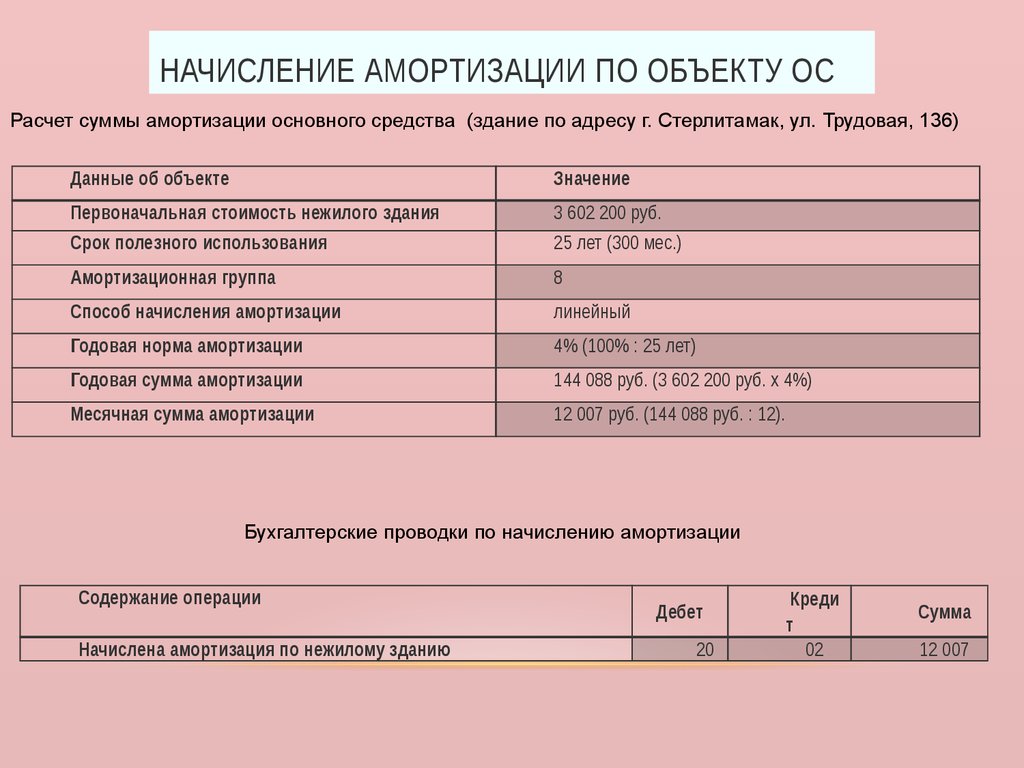

Классификации основных средств включаемых в амортизационные группы: КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ \ КонсультантПлюс

Классификацию ОС изменили — БУХ.1С, сайт в помощь бухгалтеру

Классификацию ОС изменили — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

21.11.2022

Правительство внесло изменения в Классификацию основных средств, включаемых в амортизационные группы. Соответствующее постановление от 18.11.2022 № 2090 опубликовано на Официальном интернет-портале правовой информации.

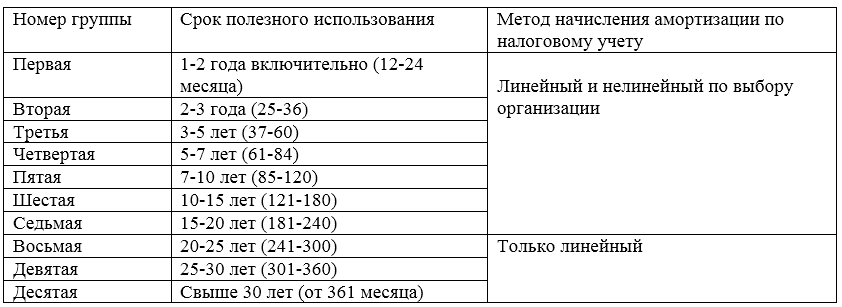

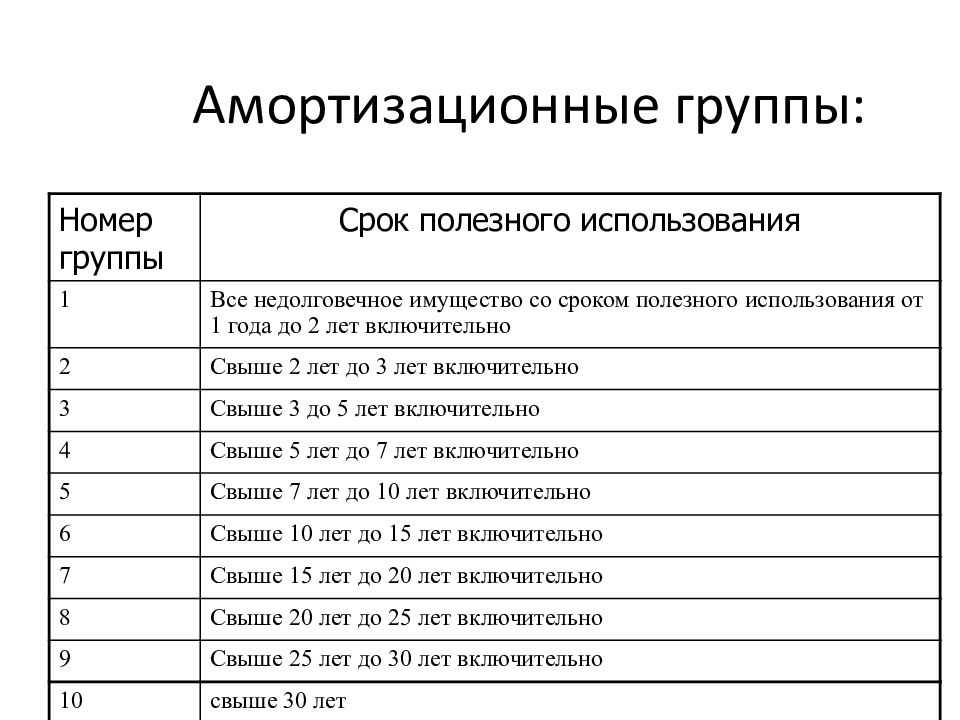

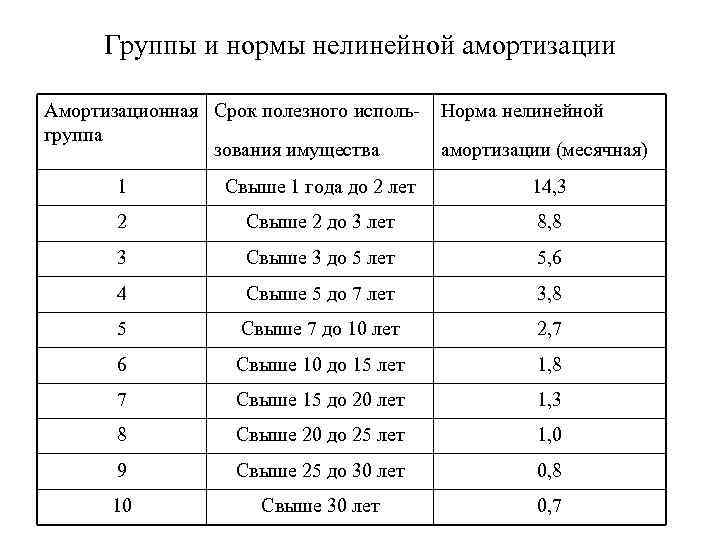

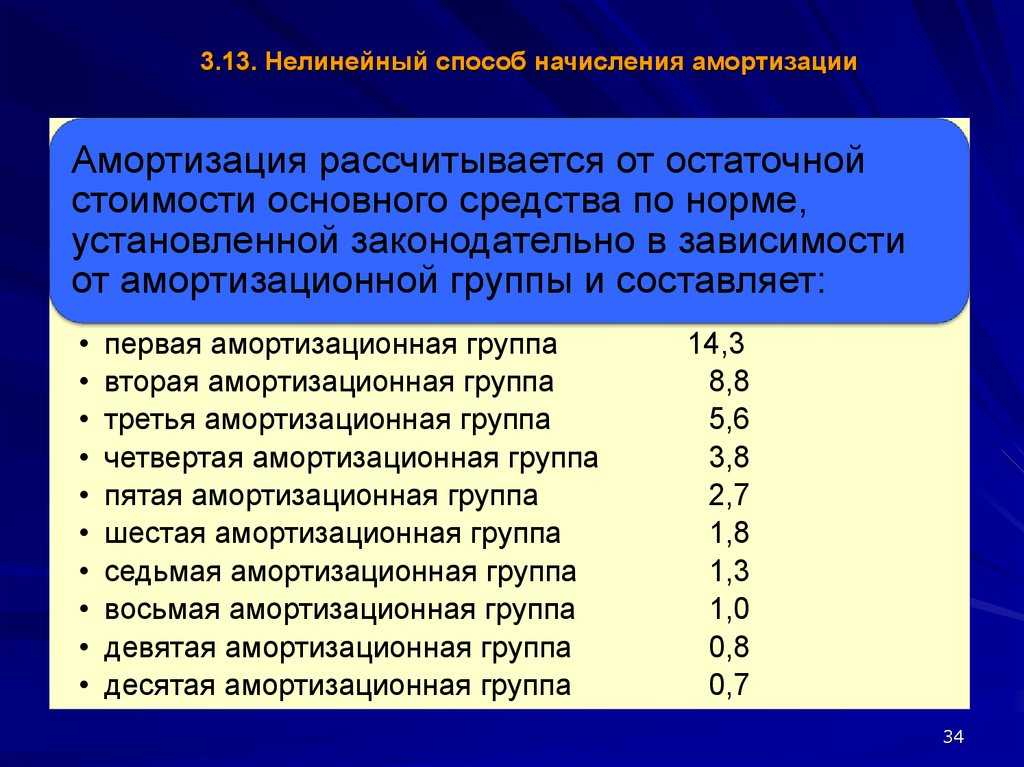

Напомним, классификация основных средств, включаемых в амортизационные группы, утверждена правительственным постановлением от 01.01.2002 № 1. В указанную классификацию регулярно вносятся изменения и дополнения.

Новые нормы переносят транспортные средства, используемые для перевозки твердых коммунальных отходов (мусоровозы), из 5 в 4 амортизационную группу.

Как ранее пояснили в Минэкономразвития, данные изменения подготовлены для приведения в соответствие сроков полезного использования мусоровозов, определяемых Классификацией ОС, с реальными сроками полезного использования данных основных средств.

Кроме того, постановление учитывает изменения, внесенные в Общероссийский классификатор основных фондов, согласно которым для мусоровозов установлен отдельный код.

Указанные изменения вступят в силу с 1 января 2023 года.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: классификация ОС, учет основных средств, начисление амортизации

Рубрика: Учет основных средств (в т.ч. аренда, лизинг)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий Лизинговые компании будут сообщать в Росфинмониторинг о сделках возвратного лизинга с физлицами Учет финансовой аренды со стороны арендодателя по ФСБУ 25/2018 в решении «1С:Управление недвижимостью и арендой КОРП» Как определить срок полезного использования объекта, созданного при объединении нескольких ОС Учет налоговых убытков от реализации амортизируемых ОС в «1С:Бухгалтерии 8» Безвозмездно полученные ОС не могут лишить НКО права на УСН

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 21 марта 2023 года (вторник) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений: электронный акт сверки расчетов, кассовый чек при продаже ОС и др. 1C:Лекторий: 23 марта 2023 года (четверг, начало в 10:00) — Бухгалтерский учет затрат в процессе строительства в соответствии с ФСБУ 26/2020 |

Все мероприятия

Департамент общего аудита об определении амортизационной группы автобетоносмесителя

Ответ

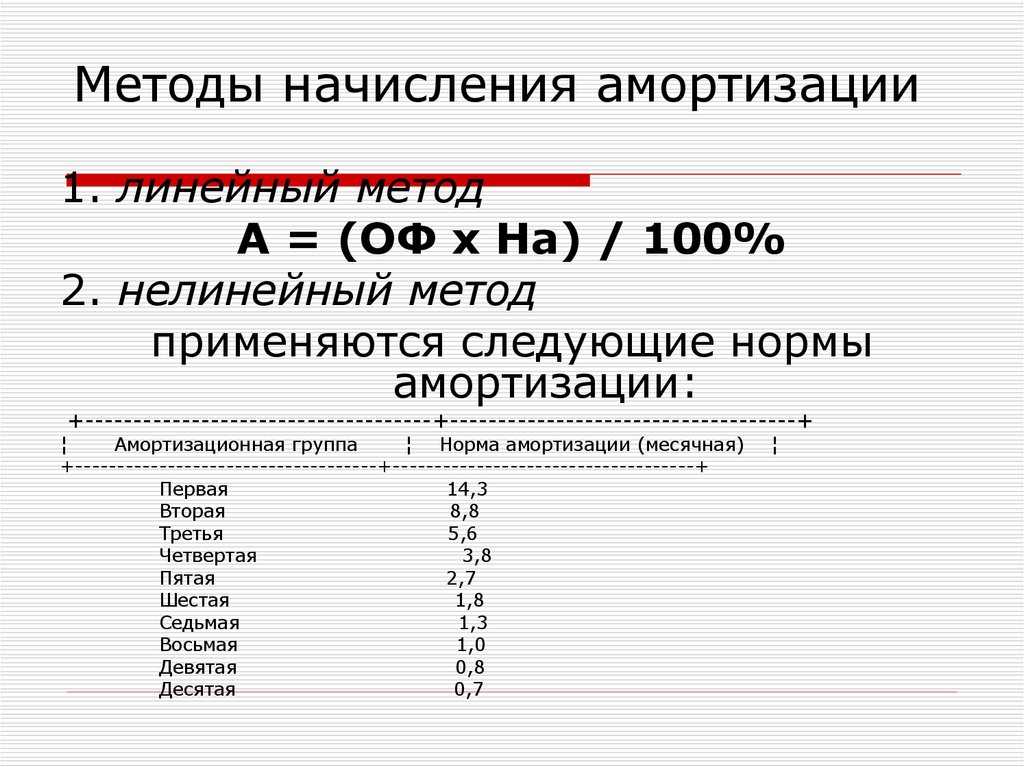

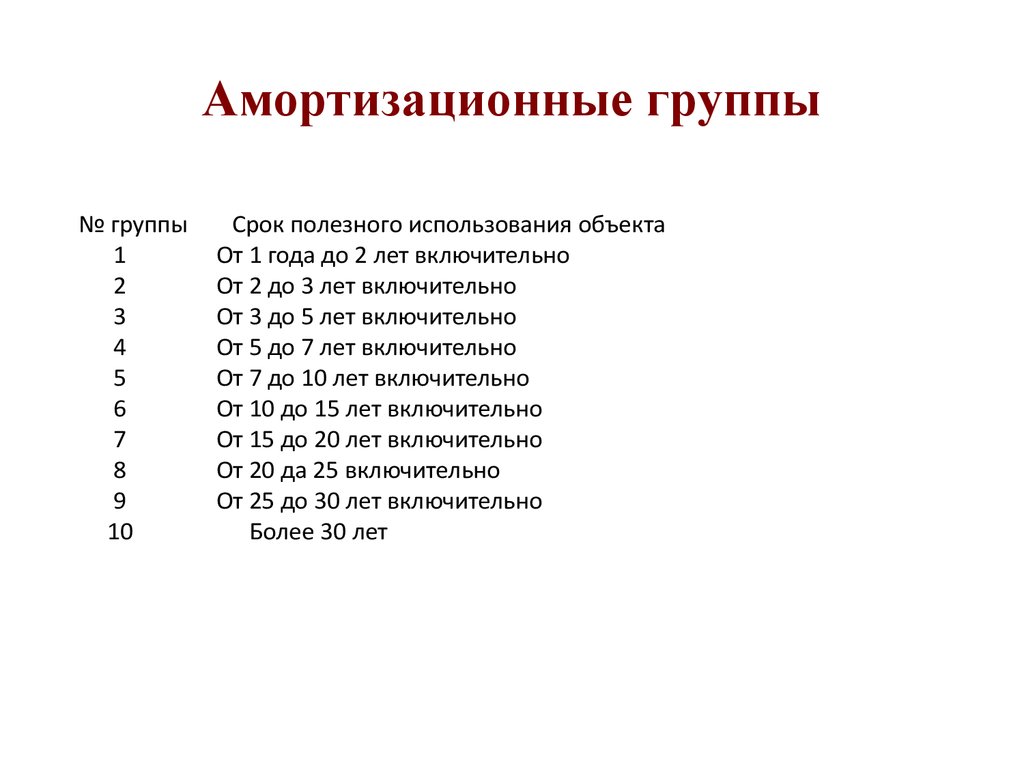

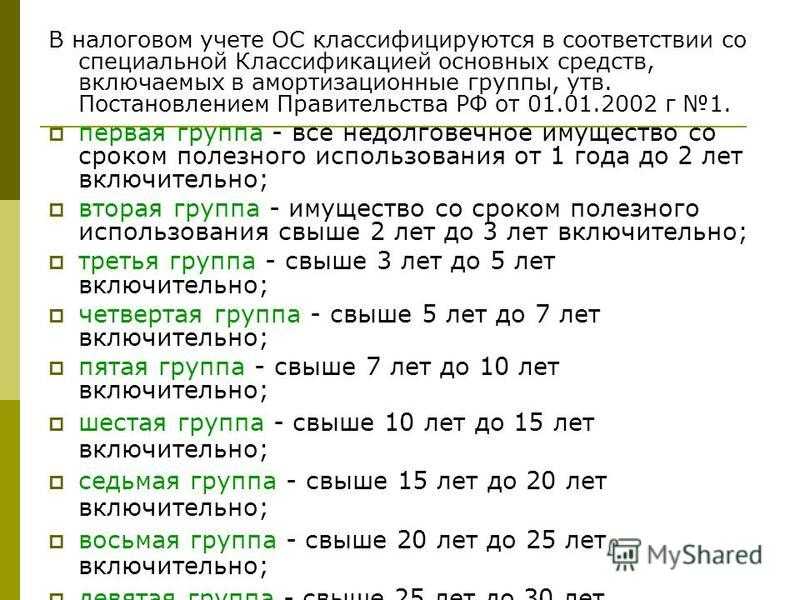

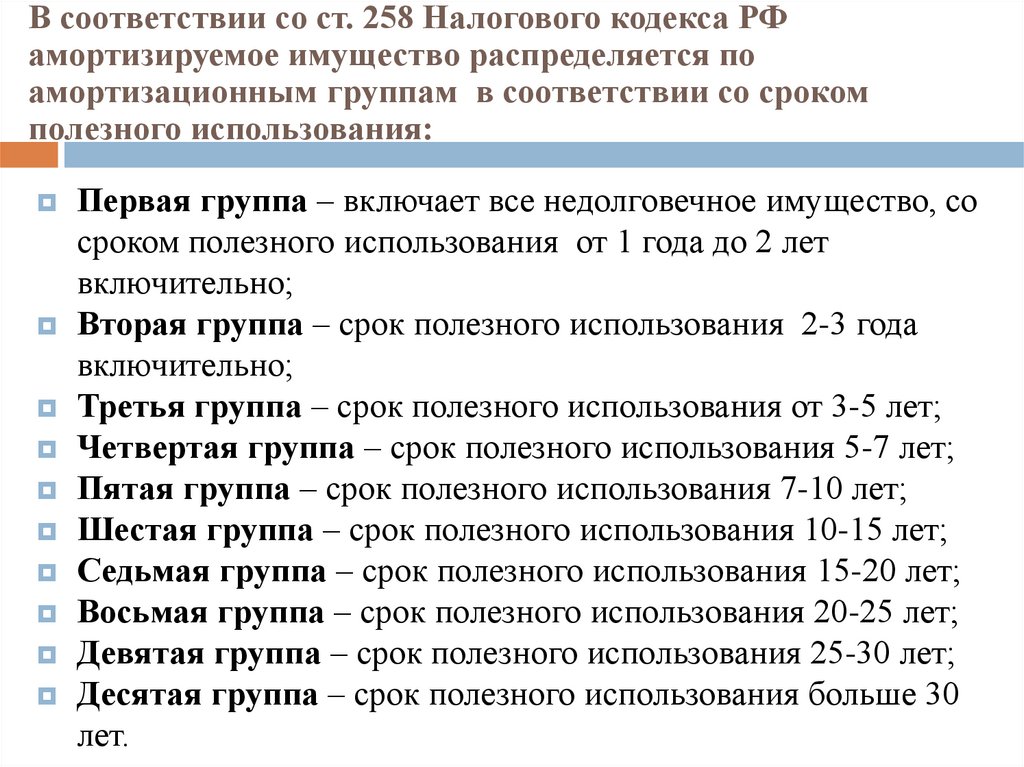

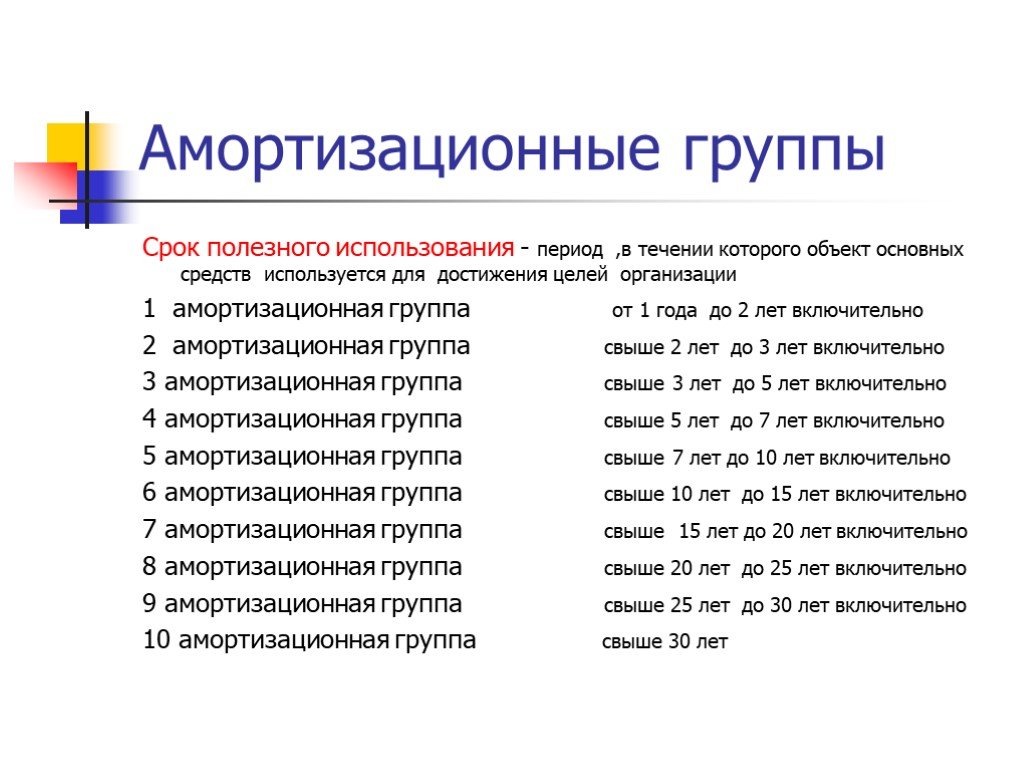

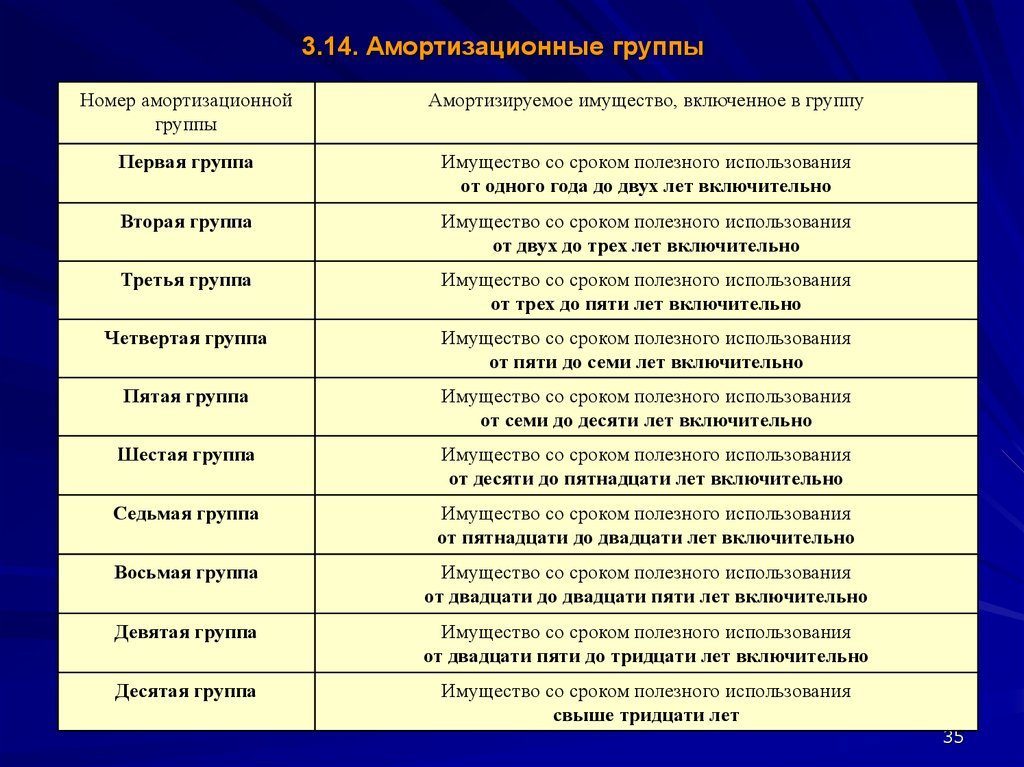

Согласно пункту 1 статьи 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утв. Правительством Российской Федерации.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утв. Правительством Российской Федерации.

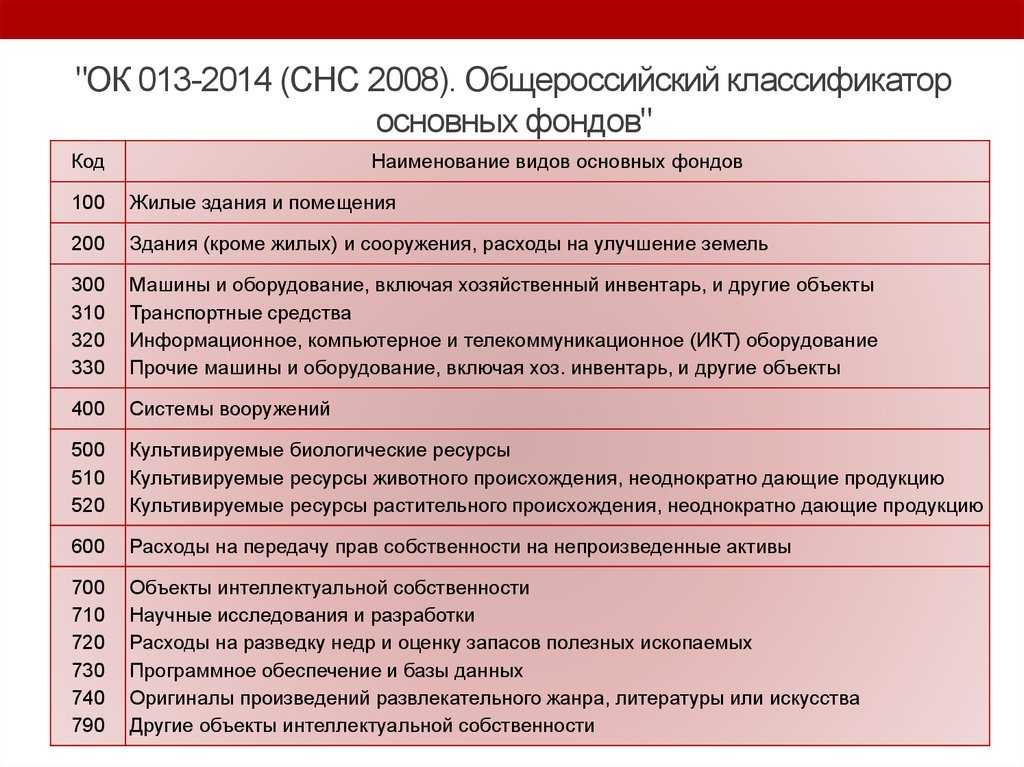

Классификация основных средств, включаемых в амортизационные группы, утверждена постановлением Правительства РФ от 01.01.02 № 1 (далее — Постановление № 1). Распределение объектов основных средств в Классификации по амортизационным группам произведено в соответствии с кодами Общероссийского классификатора основных фондов (ОК 013-94)[1] (далее ОКОФ).

В соответствии с ОКОФ, общая структура девятизначных кодов для образования группировок объектов в ОКОФ представлена в виде следующей схемы:

X0 0000000 — раздел

XX 0000000 — подраздел

XX XXXX000 — класс

XX XXXX0XX — подкласс

XX XXXXXXX — вид.

По нашему мнению, в Вашем случае Организации для определения амортизационной группы для указанных выше объектов основных средств следует использовать группу, в которой поименован код ОКОФ, характеризующий вид.

Как указано в вопросе для подкласса, к которому относится вид объекта ОС, в Постановлении № 1 определена другая амортизационная группа и данный вид не указан в качестве исключения. В то же время, как указано в ОКОФ подкласс раскрывает с необходимой детализацией выделенный класс. Вид обеспечивает детализацию объектов классификации, необходимую для выполнения учетных функций, без перехода на конкретные типы объектов.

Следовательно, классификация объектов ОС по видам более точная и четче отражает их разделение, в частности по срокам полезного использования.

Таким образом, на наш взгляд, автобетоносмеситель относится непосредственно к бетоносмесительному оборудованию, следовательно относится к 4 амортизационной группе.

Поскольку по данному вопросу отсутствует официальная позиция, рассчитать вероятность предъявления претензий со стороны налоговых органов не представляется возможным и полностью исключить риск их предъявления мы не можем.

Во избежание указанных в вопросе рисков рекомендуем Вашей организации обратиться за официальными письменными разъяснениями в Минфин РФ.

Судебная практика по данному вопросу также отсутствует. Следовательно оценить вероятность отстоять собственную точку зрения в суде в случае предъявления претензий налоговыми органами мы не можем.

Однако, на наш взгляд, дополнительным подтверждением того, что автобетоносмеситель относится к 4 амортизационной группе может быть заключение завода изготовителя, рекомендующее конкретный срок полезного использования, не превышающий 7 лет.

[1] Утвержден постановлением Госстандарта РФ от 26.12.94 № 359.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Определение основных средств: преимущества и примеры

Компании всех размеров и отраслей имеют активы — элементы, которые они контролируют и которые приносят текущую и будущую выгоду их бизнесу. Активы перечислены на балансе компании, и их стоимость, как правило, пропорциональна оценке компании. Другими словами, чем больше активов в бизнесе, тем выше, вероятно, будет общая стоимость бизнеса.

Другими словами, чем больше активов в бизнесе, тем выше, вероятно, будет общая стоимость бизнеса.

Определенные активы, называемые основными фондами, приносят пользу компании в течение нескольких финансовых лет. Обычно называемые основными средствами (PPE), их основная функция заключается в поддержке операций бизнеса. Основные средства, как правило, значительны — не только с точки зрения стоимости, а иногда и физического размера, но и с точки зрения того, как их бухгалтерский учет приносит пользу компании.

Основные средства и нематериальные активы, такие как патенты, авторские права и товарные знаки, являются типами внеоборотных активов. Люди иногда используют фразы «нематериальные основные средства» и «материальные основные средства», чтобы различать их, но термин «основные средства» без модификатора обычно относится к материальным основным средствам — и именно так мы будем называть их в этом документе. статья.

Что такое основные средства?

Основные средства представляют собой материальные активы с длительным сроком службы, используемые компанией в своей деятельности, такие как машины, фабрики, инструменты, мебель и компьютеры. Они перечислены в разделе внеоборотных активов в балансе компании, поскольку срок их полезного использования превышает один год.

Они перечислены в разделе внеоборотных активов в балансе компании, поскольку срок их полезного использования превышает один год.

Активы и основные средства:

Активы являются одним из семи элементов учета: активы, обязательства, собственный капитал, выручка, расход, прибыли и убытки. «Активы» — это общий термин для всех ресурсов, которые имеют ценность и контролируются их владельцем, таких как наличные деньги, оборудование и патенты. Существует несколько классификаций активов, определяемых определенными характеристиками, включая их способность к обращению в денежные средства, их использование в операциях и их физическое существование. Основные средства составляют подмножество основных средств в общей сумме активов.

Основные средства и оборотные средства:

Основные средства и оборотные средства представляют собой две классификации активов; они отличаются друг от друга в зависимости от количества времени, которое потребуется для конвертации в наличные деньги. Текущие активы включают денежные средства и другие активы, которые могут быть легко конвертированы в денежные средства в течение 12 месяцев. Примеры включают счета денежного рынка, товарно-материальные запасы, ценные бумаги и дебиторскую задолженность.

Текущие активы включают денежные средства и другие активы, которые могут быть легко конвертированы в денежные средства в течение 12 месяцев. Примеры включают счета денежного рынка, товарно-материальные запасы, ценные бумаги и дебиторскую задолженность.

Основные средства удерживаются более года, поскольку они имеют более длительный срок полезного использования и не предполагается, что они будут преобразованы в денежные средства в ближайшее время. Примеры включают транспортные средства, производственное оборудование, мебель и здания. Основные средства амортизируются в течение срока их полезного использования, в отличие от оборотных средств, которые не амортизируются. Основные средства отражаются как основные средства на балансе компании в разделе внеоборотных активов.

Различные классификации активов

В целом, «активы» — это широкий термин для всех ресурсов, контролируемых компанией, от денежных средств до патентов. Учитывая потенциальное разнообразие активов компании, классификация активов может сбивать с толку людей, которые нечасто имеют с ними дело.

Например, запасы классифицируются как материальные активы; дебиторская задолженность и патенты классифицируются как нематериальные активы. Кроме того, активы часто описываются как действующие и недействующие, но это дескрипторы, а не официальные классификации баланса. Сборочная линия будет операционным активом; служебный автомобиль генерального директора не будет работать и, вероятно, будет указан в разделе «Другие активы».

Различия между основными средствами и текущими активами

| Текущие активы | Основные средства | |

|---|---|---|

| Легко конвертируется в наличные | Да | № |

| Срок полезного использования | Менее 12 месяцев | Более 12 месяцев |

| Оборотные активы | Да | Да |

| Материальные | Иногда | Да |

| Амортизируемый | Иногда | Да |

| Примеры | Наличные Дебиторская задолженность Инвентарь Предоплачиваемые затраты | Транспорт Машины Оборудование Земля |

| Если указано в балансе | Внеоборотные активы | |

| Влияние отчета о потенциальных прибылях и убытках | Разнообразный. Например, неконтролируемая дебиторская задолженность считается расходом по безнадежным долгам; Старые запасы списываются как расходы по моральному износу. Например, неконтролируемая дебиторская задолженность считается расходом по безнадежным долгам; Старые запасы списываются как расходы по моральному износу. | Соответствующие амортизационные отчисления; или любую прибыль/убыток от продажи или иного выбытия. |

| Измененный отчет о движении денежных средств, раздел | Операционная деятельность | Инвестиционная деятельность |

| * кроме земли |

Основные средства — это основные средства с многолетним сроком полезного использования, составляющие основу бизнеса.

Ключевые выводы

- Основные средства представляют собой материальные ресурсы с длительным сроком службы, используемые для производства продуктов и услуг.

- Основные средства, как правило, имеют высокую стоимость, поэтому большее количество основных средств помогает повысить стоимость компании и расширить ее доступ к капиталу.

- Капитализация и амортизация — это методы учета основных средств, которые приносят пользу бизнесу и отражаются в финансовых отчетах и налоговых декларациях.

- Учет основных средств наиболее точно и эффективно достигается с помощью программного обеспечения для управления основными средствами.

Объяснение основных средств

Основные средства представляют собой машины, оборудование и инструменты, необходимые компании для производства продукции, которую она занимается продажей. Экономисты часто называют активы капитальными товарами или потребительскими товарами — потребительские товары продаются клиентам для их использования; капитальные блага используются для производства потребительского товара (или услуги), которые будут проданы. Основные средства считаются капитальными товарами в том смысле, что они приобретаются предприятием для получения дохода от своей деятельности и не предназначены для перепродажи покупателю.

Экономисты часто называют активы капитальными товарами или потребительскими товарами — потребительские товары продаются клиентам для их использования; капитальные блага используются для производства потребительского товара (или услуги), которые будут проданы. Основные средства считаются капитальными товарами в том смысле, что они приобретаются предприятием для получения дохода от своей деятельности и не предназначены для перепродажи покупателю.

Почему важны основные средства?

Основные средства важны прежде всего потому, что они помогают бизнесу выполнять свою работу и получать доход. Кроме того, из-за своей высокой стоимости основные средства увеличивают чистую стоимость компании и могут также использоваться в качестве залога для кредитов. Более конкретно:

Они поддерживают бизнес.

Большинству компаний необходимы основные средства для получения дохода. Некоторые основные средства, такие как машины или транспортные средства, используются непосредственно для предоставления продуктов или услуг, в то время как другие выполняют административные функции.

Офисная мебель и компьютерная техника являются примерами последних. Добавление основных средств может позволить компании расширить свой текущий уровень производства.

Офисная мебель и компьютерная техника являются примерами последних. Добавление основных средств может позволить компании расширить свой текущий уровень производства.Они повышают стоимость компании.

Основные средства, как правило, имеют высокую стоимость и, таким образом, составляют значительную часть общей стоимости компании. Чем больше основных средств у компании, тем выше ее оценка может быть для партнеров по инвестициям, слияниям и поглощениям. Это особенно верно в отраслях, которые очень ресурсоемки, таких как обрабатывающая промышленность, где отношение основных средств к общей сумме активов велико.

Их ценность может способствовать росту.

Стоимость основных средств компании может быть использована в качестве залога для кредитов, которые компании могут использовать для реализации новых возможностей.

Доступ к дополнительному капиталу, такому как возобновляемая кредитная линия, обеспеченная складом компании, может помочь бизнесу улучшить свой денежный поток.

Доступ к дополнительному капиталу, такому как возобновляемая кредитная линия, обеспеченная складом компании, может помочь бизнесу улучшить свой денежный поток.

Преимущества основных средств

Основные средства включены в баланс компании, но их преимущества на этом не заканчиваются. Порядок учета основных средств влияет на отчеты о прибылях и убытках, отчеты о движении денежных средств и налоговые декларации, где выгоды, которые они приносят, являются результатом капитализации — порядок учета, при котором актив отражается в балансе при приобретении и снижает его стоимость за счет амортизации с течением времени. , а не списывать все сразу. Вот как выгоды от основных средств распределяются по каждому типу финансовой отчетности:

Бухгалтерские балансы.

За основными средствами следуют инвесторы, оценивающие стоимость компании, и они показаны в разделе внеоборотных активов баланса за вычетом соответствующей накопленной амортизации.

Эта чистая стоимость отражает продолжающееся снижение стоимости по мере старения основных средств. В балансовом отчете основные средства основных средств отделены от других внеоборотных активов, поскольку основные средства — это статья расходов, которую часто анализируют внешние инвесторы и партнеры при оценке компании.

Эта чистая стоимость отражает продолжающееся снижение стоимости по мере старения основных средств. В балансовом отчете основные средства основных средств отделены от других внеоборотных активов, поскольку основные средства — это статья расходов, которую часто анализируют внешние инвесторы и партнеры при оценке компании.Отчеты о прибылях и убытках.

В то время как основные средства отражаются в балансе, связанные с ними расходы по амортизации отражаются в отчете о прибылях и убытках компании. Существует несколько методов амортизации, соответствующих Общепринятым принципам бухгалтерского учета (GAAP), и все они направлены на распределение стоимости капитализированного актива в течение времени, пока этот актив продолжает приносить экономическую выгоду. Например, затраты на вилочный погрузчик стоимостью 100 000 долларов США с предполагаемым сроком полезного использования 10 лет будут более справедливо представлены в отчете о прибылях и убытках как расходы в размере 10 000 долларов США за год его срока службы, а не как отдельные расходы в размере 100 000 долларов США в год приобретения и 0 долларов в каждый из последующих девяти лет.

Отчеты о движении денежных средств.

Существует два способа отражения выгод от обработки основных средств в отчете о движении денежных средств компании. Во-первых, расходы на амортизацию, которые были включены в чистую прибыль в отчете о прибылях и убытках, сторнируются в отчете о движении денежных средств, поскольку это неденежные расходы. Это помогает сосредоточиться только на денежных расходах в целях анализа ликвидности. Во-вторых, вся деятельность по основным активам содержится в разделе «Движение денежных средств от инвестиционной деятельности» отчета о движении денежных средств, чтобы отделить ее от продолжающихся операций. Хотя основные средства имеют основополагающее значение для операций, покупка и выбытие основных средств являются уникальными, неповторяющимися операциями, поэтому это помогает фиксировать деятельность отдельно от повседневной операционной деятельности.

Налоговые декларации.

Основные средства пользуются особыми налоговыми льготами в США и за рубежом. В частности, Налоговый кодекс США позволяет компаниям уменьшать налогооблагаемый доход на амортизацию. Поступая таким образом, компания может максимизировать «вычет» своих основных средств, распределяя его по времени и позволяя компенсировать доход за несколько периодов. На самом деле Служба внутренних доходов США (IRS) использует методы ускоренной амортизации, которые обеспечивают эффект распределения за более короткий период времени, чем это предлагается в руководстве GAAP. Например, транспортное средство может амортизироваться в течение пяти лет для целей налогообложения, но может иметь восьмилетний срок полезного использования в соответствии с GAAP. Важно проконсультироваться со своим налоговым консультантом, чтобы узнать обо всех возможных льготах, доступных в определенных налоговых юрисдикциях.

Ключевое исключение из этого обсуждения относится к земле. Как и другие основные средства, земля капитализируется в балансе. Однако земля не амортизируется и не влияет на отчет о прибылях и убытках, отчет о движении денежных средств или налоговые декларации так же, как другие основные средства. Земля не подлежит амортизации, потому что ее стоимость не снижается в результате использования, истощения и устаревания, как это может произойти с механизмом.

Характеристики основных средств

При определении надлежащей классификации основных средств существует несколько характеристик, которые отличают основные средства от других типов активов.

Назначение:

Компании приобретают основные средства для использования в операциях, поддерживающих производство товаров или услуг, а не для перепродажи.

Например, строительная компания купит грузовик для использования на строительных площадках, а не для перепродажи. Основные средства также не включаются в готовую продукцию, в отличие от сырьевых активов. Например, пиломатериалы не могут быть основным средством для строительной компании, так как в конечном итоге они становятся частью завершенного здания.

Например, строительная компания купит грузовик для использования на строительных площадках, а не для перепродажи. Основные средства также не включаются в готовую продукцию, в отличие от сырьевых активов. Например, пиломатериалы не могут быть основным средством для строительной компании, так как в конечном итоге они становятся частью завершенного здания.Долгий срок службы:

По своему характеру основные фонды приносят пользу более чем в течение одного финансового цикла, часто в течение многих лет. В связи с этим их стоимость амортизируется в течение срока полезного использования основного средства в соответствии с принципом учета соответствия, а не как отдельный расход в периоде приобретения. Например, ожидается, что склад прослужит несколько лет и со временем амортизируется. Земля является заметным исключением.

Осязаемость:

Основные средства являются существенными — это материальные активы, которые физически существуют.

Примеры включают инструменты и машины. Напротив, долгосрочные нематериальные активы, такие как патенты, являются внеоборотными активами, но не считаются основными активами.

Примеры включают инструменты и машины. Напротив, долгосрочные нематериальные активы, такие как патенты, являются внеоборотными активами, но не считаются основными активами.

Учет основных средств

Поскольку основные средства являются долговечными, вопросы их учета меняются в течение их жизненного цикла. Основные средства первоначально капитализируются при приобретении, а затем систематически амортизируются в течение срока их полезного использования. Пока они находятся в эксплуатации, их стоимость переоценивается и корректируется в сторону уменьшения с учетом любого обесценения, обнаруживаемого путем периодического сравнения с рыночной стоимостью или всякий раз, когда возникают необычные обстоятельства. В конечном счете, процессы учета, связанные с их выбытием, выбытием или списанием, отражают эти переоценки, что может привести к возникновению прибыли или убытка по основному средству.

Основные средства и финансовая отчетность

При приобретении основные средства отражаются в балансе по уплаченной цене плюс любые дополнительные затраты на их подготовку к использованию, например затраты на установку. Амортизационные расходы отражаются в отчете о прибылях и убытках каждый период. Счет «контраактив» в балансовом отчете, называемый накопленной амортизацией, — это место, где накапливаются периодические амортизационные отчисления, отражающие текущее сальдо основного средства в сочетании со счетом актива. Эта чистая стоимость периодически сравнивается с рыночной стоимостью, особенно если с основным средством происходит что-то значительное, например пожар. Бухгалтеры уменьшают стоимость основных средств на предмет обесценения, но они не увеличивают стоимость, если не произведены фактические расходы для увеличения капитализированной суммы.

Амортизационные расходы отражаются в отчете о прибылях и убытках каждый период. Счет «контраактив» в балансовом отчете, называемый накопленной амортизацией, — это место, где накапливаются периодические амортизационные отчисления, отражающие текущее сальдо основного средства в сочетании со счетом актива. Эта чистая стоимость периодически сравнивается с рыночной стоимостью, особенно если с основным средством происходит что-то значительное, например пожар. Бухгалтеры уменьшают стоимость основных средств на предмет обесценения, но они не увеличивают стоимость, если не произведены фактические расходы для увеличения капитализированной суммы.

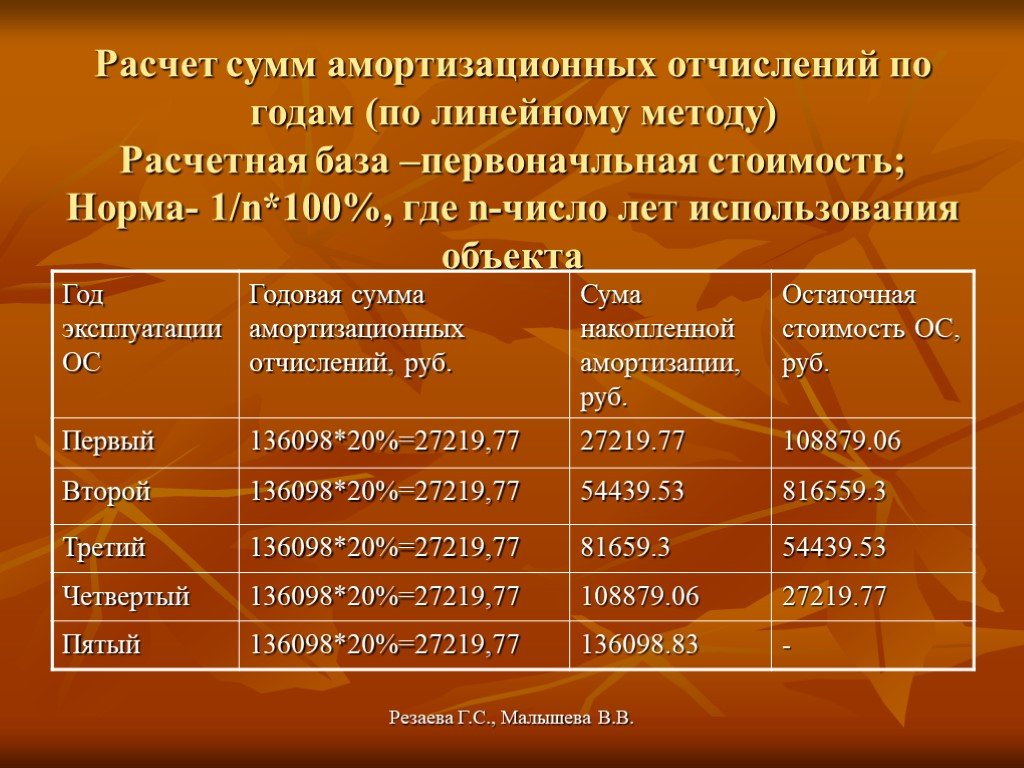

Амортизация основных средств

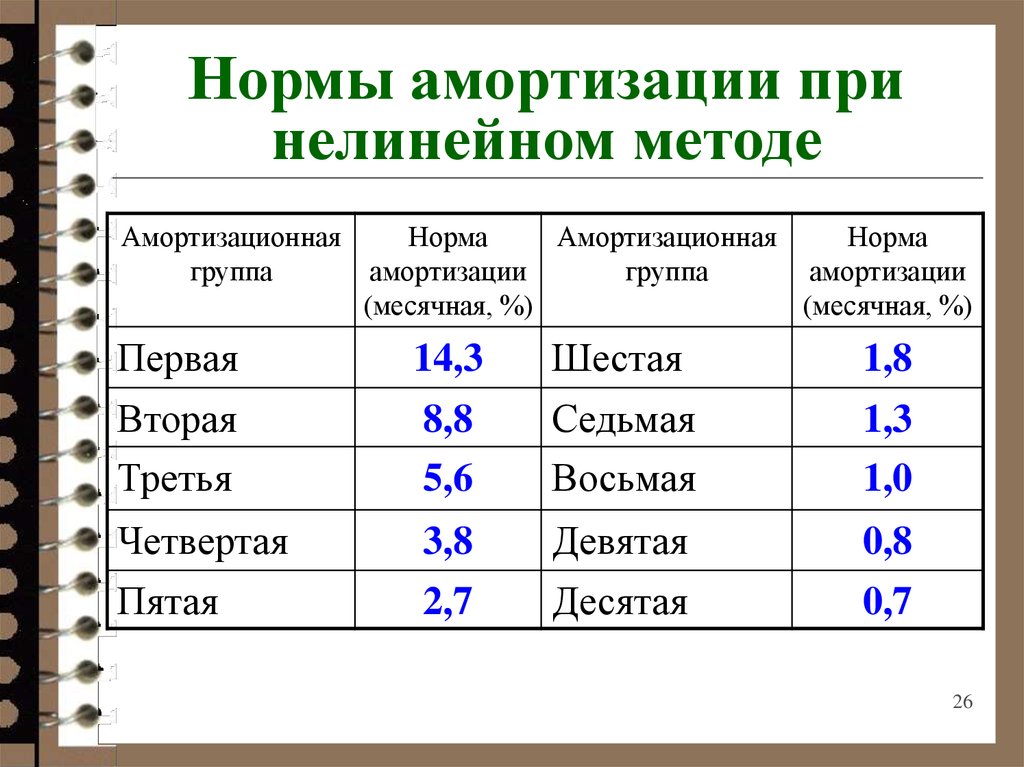

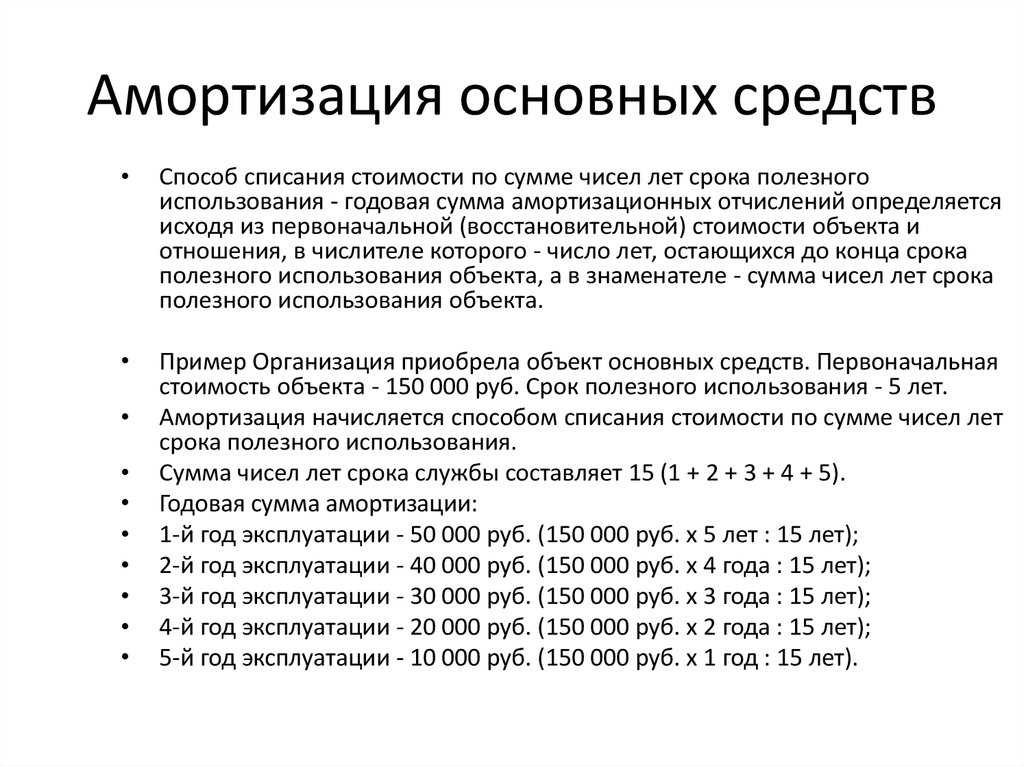

Амортизация – это систематическое уменьшение стоимости капитализированного актива с течением времени. Расходы на амортизацию за определенный период представляют собой дебет, который уменьшает доход в отчете о прибылях и убытках компании, а компенсирующий кредит накапливается в счете накопленной амортизации в балансе. Важнейшей частью учета основных средств является определение срока полезного использования актива или того, как долго актив будет приносить экономическую выгоду. Эта оценка должна основываться на разумных ожиданиях, таких как ожидаемое использование. Как GAAP, так и IRS предоставляют рекомендации по продолжительности полезного использования для отдельных типов основных средств. Другой частью учета амортизации основных средств является оценка того, будет ли актив иметь какую-либо ликвидационную стоимость при выбытии, что уменьшит амортизируемую базу основных средств. Последним шагом является выбор подходящего метода начисления амортизации, такого как прямолинейный метод, единицы продукции или снижающийся остаток. Выбранный метод может отличаться для целей финансовой отчетности и налоговой отчетности.

Важнейшей частью учета основных средств является определение срока полезного использования актива или того, как долго актив будет приносить экономическую выгоду. Эта оценка должна основываться на разумных ожиданиях, таких как ожидаемое использование. Как GAAP, так и IRS предоставляют рекомендации по продолжительности полезного использования для отдельных типов основных средств. Другой частью учета амортизации основных средств является оценка того, будет ли актив иметь какую-либо ликвидационную стоимость при выбытии, что уменьшит амортизируемую базу основных средств. Последним шагом является выбор подходящего метода начисления амортизации, такого как прямолинейный метод, единицы продукции или снижающийся остаток. Выбранный метод может отличаться для целей финансовой отчетности и налоговой отчетности.

Примеры основных средств

Основные средства бывают разных форм. Обычно они инвентаризируются по отдельности, но группируются следующим образом на счетах основных средств в главной бухгалтерской книге компании:

Земля:

Земля, используемая для хозяйственной деятельности, является основным средством.

Земля, предназначенная для спекуляций или перепродажи (например, компанией по недвижимости), не является основным активом.

Земля, предназначенная для спекуляций или перепродажи (например, компанией по недвижимости), не является основным активом.Здания и фабрики:

Офисы, склады, фабрики, мастерские и гаражи относятся к основным средствам этой категории.

Мебель и приспособления:

Офисное оборудование, письменные столы и столы считаются основными средствами, как и приспособления, такие как раковины, стенки кабинок или коврики (то есть любые встроенные предметы, которые нельзя удалить без ущерба для имущества).

Улучшения арендованного имущества:

Дополнения и модернизация арендованного или арендованного имущества — подумайте: торговые стеллажи, покраска, возведение офисных стен, плотницкие работы, модернизация электрики и сантехники — это основные средства.

Компьютерная техника, программное обеспечение и оргтехника:

Компьютерное оборудование является основным средством, включая планшеты, ПК и серверы. Приобретенное программное обеспечение, такое как корпоративные пакеты и облачные приложения, также считается основными средствами. Офисное оборудование, такое как копировальные аппараты и телефоны, также включено.

Транспортные средства:

Автомобили, грузовики, тракторы и вилочные погрузчики являются примерами основных средств.

Машины и оборудование:

Машины для тяжелых условий эксплуатации, такие как сборочные линии, краны и оборудование, такое как рентгеновские аппараты, газонокосилки и печи для пиццы, считаются основными средствами.

Инструменты:

Как правило, недорогие инструменты могут быть отнесены на расходы, но более ценные предметы, срок службы которых превышает год, включаются в состав основных средств. Компании обычно устанавливают «порог существенности» для включения инструментов в основные средства.

Повышение эффективности и точности с помощью NetSuite Fixed Assets Management

Основные средства являются дорогими, но важными активами для большинства предприятий — они помогают поддерживать работу бизнеса. Но основные средства также имеют различные специфические требования к учету. Программное обеспечение для управления основными средствами, такое как NetSuite Fixed Assets Management, избавляет от необходимости управлять основными средствами с помощью ручных электронных таблиц. Наличие полной автоматизированной инвентаризации каждого основного средства, большого или малого, и привязка его к его исторической стоимости и графику амортизации помогает физически защитить эти активы и упростить их учет. А поскольку ваши активы, скорее всего, не расположены все в одном месте, облачная доступность, предлагаемая таким программным обеспечением, как NetSuite Fixed Assets Management, может помочь вашим операционным и бухгалтерским сотрудникам управлять всеми этими основными активами более точно и эффективно.

Наличие полной автоматизированной инвентаризации каждого основного средства, большого или малого, и привязка его к его исторической стоимости и графику амортизации помогает физически защитить эти активы и упростить их учет. А поскольку ваши активы, скорее всего, не расположены все в одном месте, облачная доступность, предлагаемая таким программным обеспечением, как NetSuite Fixed Assets Management, может помочь вашим операционным и бухгалтерским сотрудникам управлять всеми этими основными активами более точно и эффективно.

Основные средства — это материальные, дорогостоящие активы, которые имеют решающее значение для бизнес-операций. Они помогают компании производить свои продукты или услуги, чтобы зарабатывать деньги. Поскольку они капитализируются и амортизируются с течением времени, они имеют определенные финансовые отчеты и налоговые льготы. Поскольку внешние стороны будут анализировать основные средства при оценке компании или предоставлении обеспеченных кредитов, защита этих основных средств и соблюдение правильных процедур бухгалтерского учета имеют важное значение, и их можно более точно и эффективно выполнять с помощью надежного программного обеспечения для управления основными средствами.

Часто задаваемые вопросы об основных средствах

Каковы примеры основных средств?

Примеры основных средств включают землю, здания, тяжелую технику, транспортные средства и ИТ-оборудование. Это материальные активы, которые обеспечивают операционную выгоду на срок более одного года.

Какие 3 типа активов?

Активы можно рассматривать с точки зрения их конвертируемости в денежные средства, независимо от того, являются ли они материальными или нематериальными, действующими или недействующими. Основные средства представляют собой материальные, операционные активы, которые нелегко конвертировать в денежные средства.

Что такое основное средство и его виды?

Основные средства представляют собой материальные активы с длительным сроком службы, используемые компанией в своей деятельности, такие как машины, фабрики, инструменты, мебель и компьютеры. Они являются внеоборотными активами, поскольку срок их полезного использования превышает один год.

Реклассификация основных средств — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 2 минуты на чтение

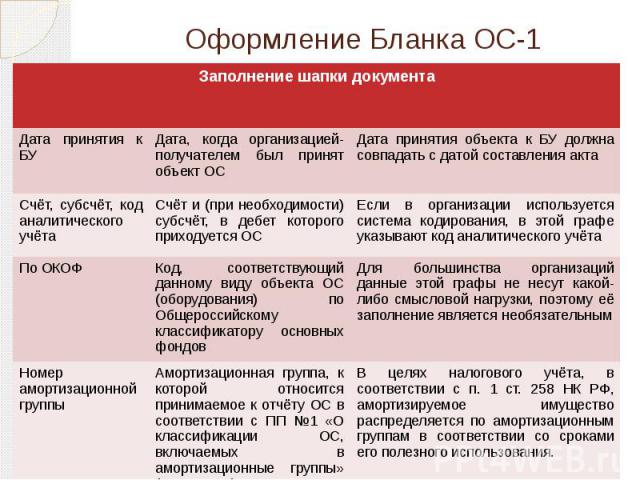

Для реклассификации основного средства необходимо перевести его в новую группу основных средств или присвоить ему новый номер основного средства в той же группе.

При реклассификации основного средства:

Все книги для существующего основного средства создаются для нового основного средства. Любая информация, настроенная для исходного основного средства, копируется в новое основное средство. Состояние книг для исходного основного средства — Закрыто.

Новые книги для нового основного средства содержат дату реклассификации в поле Дата приобретения . Дата в Дата прогона амортизации 9Поле 0352 копируется из исходной информации об активе. Если амортизация уже началась, в поле Дата последнего запуска амортизации отображается дата реклассификации.

Существующие операции с основными средствами для исходного основного средства отменяются и заново создаются для нового основного средства.

При реклассификации актива, по которому проводилась операция передачи, система отобразит сообщение в Центре действий , чтобы указать, что транзакция перевода не была завершена в процессе реклассификации. Необходимо выполнить проводку переноса, чтобы переместить существующие проводки реклассификации в соответствующие финансовые аналитики.

В процессе реклассификации система выполняет следующие действия, чтобы реклассифицировать сальдо актива из исходного актива в новый актив.

В процессе реклассификации данные из исходной книги учета основных средств копируются в новую книгу учета основных средств.

Проводка реклассификации использует информацию из исходного учтенного приобретения, которая включает информацию финансовой аналитики, включенную в проводку приобретения.

В то же время процесс реклассификации сторнирует первоначальную операцию по приобретению и передаче активов.

Следующая диаграмма и процедура представляют собой пример процесса реклассификации.

Выполните следующие действия, чтобы переклассифицировать основное средство:

- Перейдите к Основные средства > Периодические задачи > Переклассификация.

- В поле Группа основных средств выберите группу для реклассификации.

- В поле Номер основного средства выберите основное средство для реклассификации.

- В поле Новая группа основных средств выберите группу, в которую необходимо перенести основное средство.

Об авторе