Классификатор основных средств по амортизационным группам 2019: Классификатор основных средств по амортизационным группам 2019 \ Акты, образцы, формы, договоры \ КонсультантПлюс

Классификатор основных средств по амортизационным группам

8 июля 2021

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать амортизационную группу основного средства. Зная группу, несложно определить срок полезного использования.

Содержание

- Классификация основных средств, включаемых в амортизационные группы

- Как определить амортизационную группу

- Амортизационные группы основных средств — 2022: таблица

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС, утвержденная Постановлением Правительства от 01.01.2002 № 1.

Важно! Классификация ОС обязательна только для налогового учета. Срок полезного использования в бухгалтерском учете организация устанавливает самостоятельно в соответствии с п. 9 ФСБУ 6/2020. Но в работе удобнее, когда сроки одинаковы.

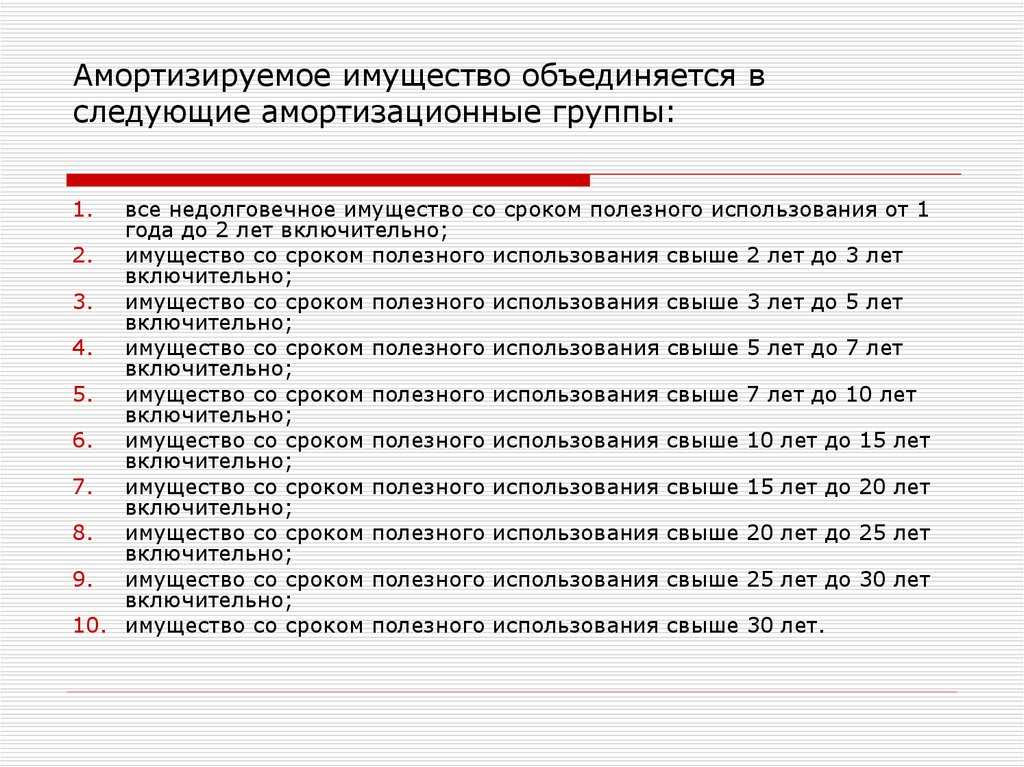

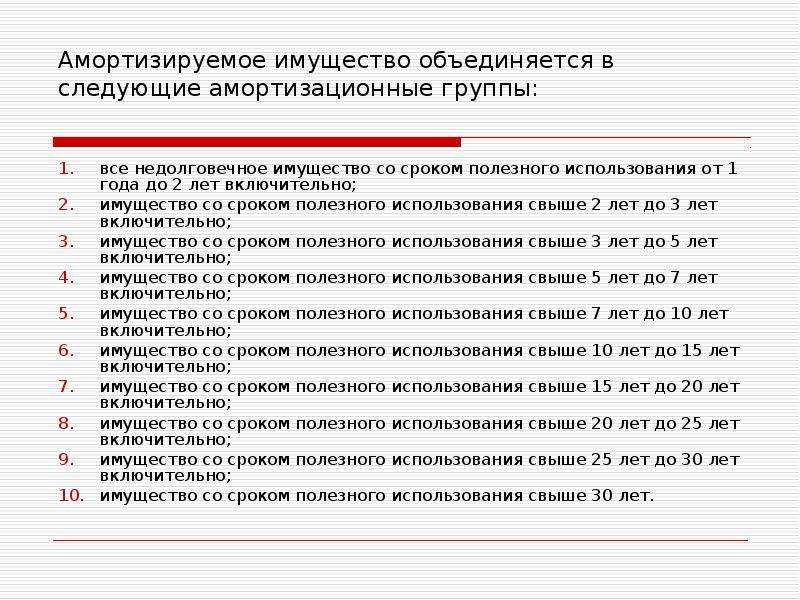

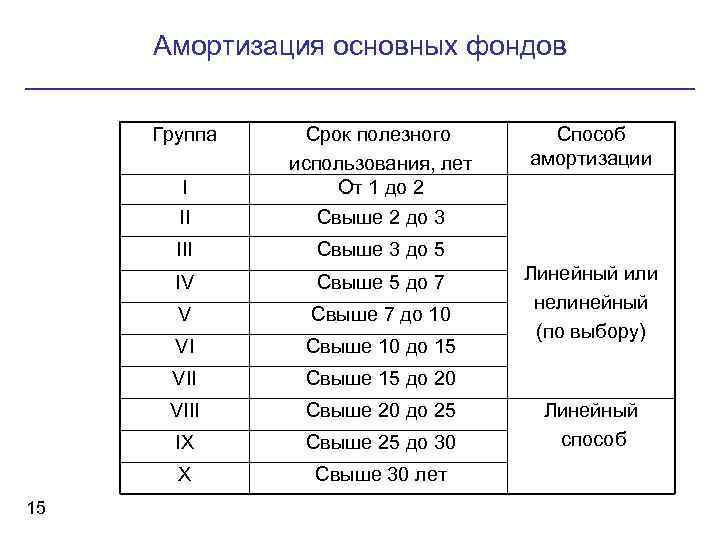

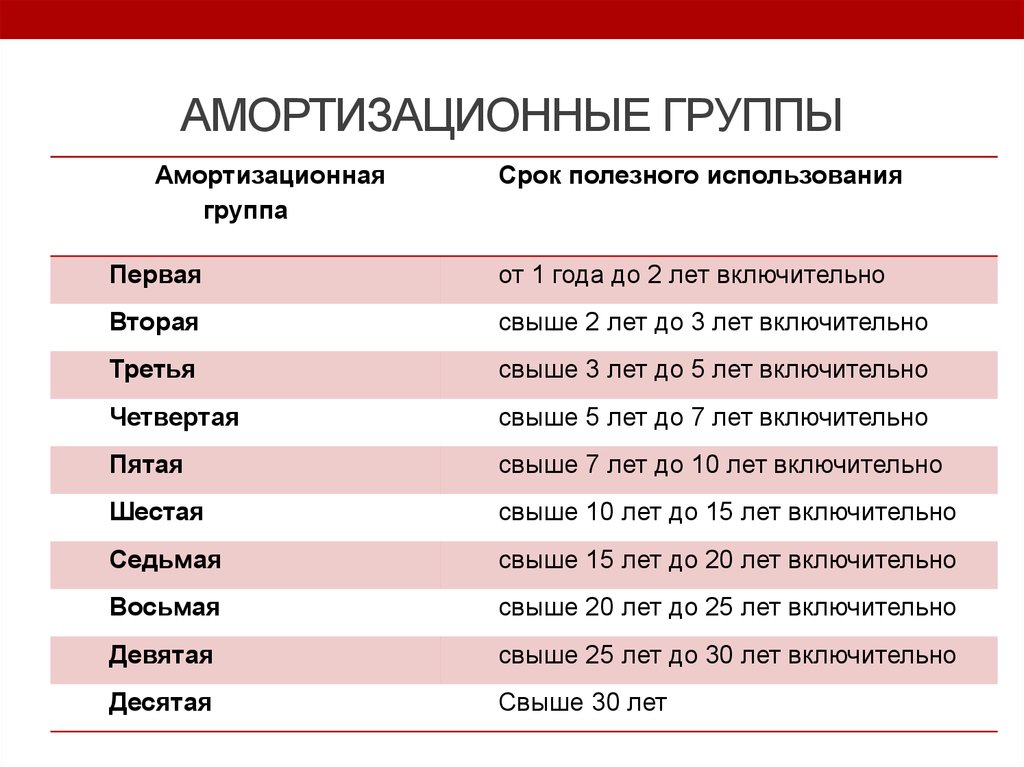

Всего классификация ОС включает 10 амортизационных групп. Самый маленький срок полезного использования ОС — год.

Экстерн помогает сдавать отчетность без ошибок. А если ошибка все же закралась и от налоговой пришел отказ — быстро разобраться, что и как исправить

Попробовать

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будут обозначены срок полезного использования и амортизационная группа.

Наименование. Просмотрите все ОС с похожими названиями и обязательно изучите примечания, чтобы выбрать подходящую амортизационную группу. Если не получилось найти ОС с первого раза, попробуйте синонимы и ключевые слова. Например, принтер в классификаторе записан как печатающее устройство, а видеокамера попадает в раздел «оптические приборы и фотографическое оборудование».

ОКОФ. Чтобы узнать ОКОФ основного средства, воспользуйтесь классификатором ОК 013-2014 (СНС 2008). Также по названию объекта ищите подходящий код. А затем с кодом переходите в классификацию ОС и ищите код в ней. Если код состоит из девяти цифр, отбросьте последнюю. Если не получится так, то отбросьте еще одну цифру.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик, которые даны в рекомендациях изготовителя, техническом паспорте, инструкции пользователя.

Воспользуйтесь специальным сервисом, чтобы определить амортизационную группу ОС автоматически.

В таблице показано соотношение амортизационных групп и сроков полезного использования. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет, ОС можно использовать от 37 до 60 месяцев включительно.

Полную классификацию смотрите в постановлении Правительства РФ от 01.01.2002 № 1.

Амортизационная группа | Срок полезного использования | Примеры |

|---|---|---|

| Первая | 1 — 2 года | Бурильные машины, медицинские инструменты, отбойные молотки, оборудование для добычи нефти, инструменты для лесного хозяйства, строительно-монтажные инструменты |

| Вторая | 2–3 года | Литейные формы, буровое оборудование, насосы для перекачки жидкостей, стрелковые краны, грузопассажирские подъемники, сооружения для занятий спортом, бункеры для корма |

| Третья | 3–5 лет | Легковые автомобили, автобусы, технологический трубопровод, радиостанции переносные, телефоны, термостаты, лифты, оптические приборы, ленточные конвейеры, теплогенераторы, животные |

| Четвертая | 5–7 лет | Точки доступа WiFi, шатровые здания, деревянные мачты, модемы, печи и горелки, подъемники, вакуум-ковши, экскаваторы, троллейбусы, автолесовозы, коммуникационное оборудование, лошади, многолетние ягодные насаждения |

| Пятая | 7–10 лет | Сборно-разборные и передвижные здания, резервуары и газгольдеры, сооружения для животноводства, паровые котлы и турбины, краны-штабелеры, пожарные машины, музыкальные инструменты, мусоровозы, спортивное оружие |

| Шестая | 10–15 лет | Железобетонные резервуары, линии электросвязи, снегозащитные заборы, трамвайная сеть, плавучие причалы, телефонные станции, скоростемеры, судовое снаряжение, контейнеры для хранения грузов |

| Седьмая | 15–20 лет | Литературные произведения, деревянные, каркасные здания, гидроколонны, мосты на деревянных опорах, цементные печи, подвесные конвейеры, упаковочные машины, пассажирские суда, паровозы |

| Восьмая | 20–25 лет | Здания со стенами облегченной каменной кладки, железнодорожное полотно, линия метрополитена, доменные печи, силовые кабели, промышленные электровозы, планеры, сейфы |

| Девятая | 25–30 лет | Электростанции, овощехранилища, система канализации, деревянный причал, электрогенератор, вагоны-цистерны, маневренные электровозы |

| Десятая | Более 30 лет | Опоры и мачты решетчатые, автомобильные дороги, жилые здания и помещения, эскалаторы, круизные суда, вагоны метро, лесозащитные полосы |

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Главное на почту

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Амортизационные группы основных средств в 2022 году: классификатор и срок полезного использования ОС

Компании, имеющие на балансе здания, сооружения, автотранспорт и другие объекты основных средств, учитывают их износ, начисляя амортизацию ежемесячно. Для правильного начисления амортизации рассчитывается срок полезного использования основных средств. Этот показатель служит для расчета суммы амортизационных отчисления в месяц. Для этого каждый объект учитывается в составе определенной амортизационной группы. Разберем подробнее эти понятия.

Содержание статьи

- 1 Что такое амортизационные группы основных средств

- 2 Срок полезного использования основных средств

- 3 Классификатор основных средств по амортизационным группам

- 4 Как определить СПИ по классификатору

- 4.

1 Определение амортизационной группы ОС

1 Определение амортизационной группы ОС - 4.2 Определение СПИ

- 4.3 Порядок действий для ОС, бывших в эксплуатации

- 4.4 Что делать, если ОС нет в классификаторе

- 4.

- 5 Когда можно изменить СПИ основного средства

- 6 Определение СПИ в бухгалтерском учете

1 Определение амортизационной группы ОС

1 Определение амортизационной группы ОСЧто такое амортизационные группы основных средств

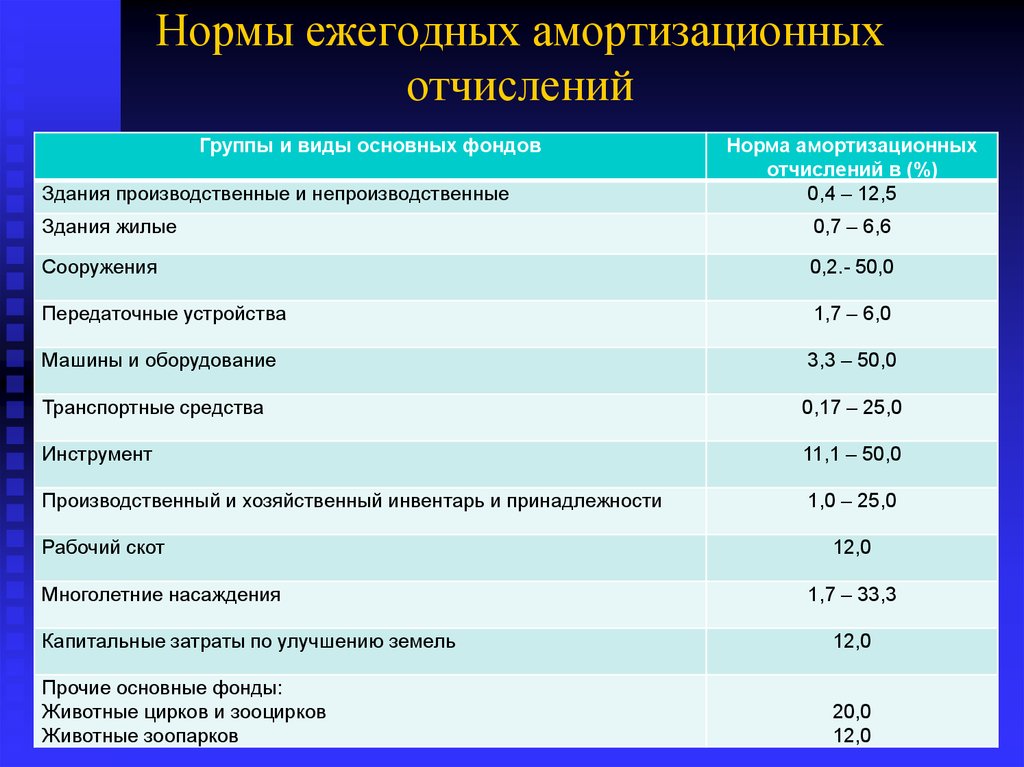

Амортизационные группы – это группы объектов основных средств (ОС) с одинаковым сроком полезного использования (СПИ). Ранее было понятие «норма амортизационных отчислений», но в 2020 году было отменено еще советское постановление о единых нормах амортизационных отчислений.

Группы амортизации основных средств состоят из различных объектов. К примеру, в одну может входить мебель, оргтехника и другие объекты, подразделенные на подгруппы. Главное, что объединяет их – срок, в течение которого они осуществляют свою функцию.

Понятие амортизационной группы используется для определения процента амортизационных отчислений в налоговом учете. То есть, срок, на который должна быть рассчитана амортизация основных средств, определяется по строгим правилам.

То есть, срок, на который должна быть рассчитана амортизация основных средств, определяется по строгим правилам.

Амортизационные группы основных средств в 2022 году не устанавливают конкретного СПИ, а дают возможность организации самостоятельно определить, сколько прослужит ОС, принося экономическую выгоду. Срок в каждой группе определен как «свыше … лет» и «включительно».

Внутри этого периода компания выбирает срок исходя из характеристик объекта. Более выгодный вариант – установить наименьший срок, так ОС будет амортизироваться быстрее. С точки зрения налогового учета при большей сумме амортизационных отчислений увеличиваются расходы и уменьшается налогооблагаемая прибыль.

Срок полезного использования основных средств

Сроки устанавливается в момент приема ОС на бухгалтерский учет. Для этого нужно изучить техническую документацию на ОС и понять, к какой амортизационной группе следует отнести объект. Срок полезного использования основных средств – это период, в течение которого основное средство будет эксплуатироваться и приносить экономическую пользу для компании

В соответствии со сроком налогоплательщик относит объект к одной из 10 амортизационных групп. Чтобы сделать это корректно, нужно учитывать некоторые факторы:

- ОС будет применяться в хозяйственной деятельности, а не предназначено для продажи;

- объект принимает участие в процессе получения прибыли или способствует созданию условий для этого;

- при определении СПИ рекомендуется принимать в расчет рекомендации производителя, указанные в техническом паспорте и иных документах на актив.

Срок полезного использования ОС может меняться (например, увеличиваться) при наступлении одного из событий: модернизации, реконструкции, достройке или техническом перевооружении. В этих случаях предприятие должно пересмотреть технические характеристики и установить новый срок.

Классификатор основных средств по амортизационным группам

Классификация основных средств установлена в Постановлении Правительства № 1 от 01.01.2002. Она подразумевает распределение основных средств по СПИ. Каждый объект может быть включен в одну из 10 амортизационных групп: по первой минимальный срок использования начинается от одного года, по 10 – самый большой и начинается с 30 лет. Меньше года объект ОС эксплуатироваться не может – ведь иначе он будет отнесен к оборотным активам.

Каждый объект может быть включен в одну из 10 амортизационных групп: по первой минимальный срок использования начинается от одного года, по 10 – самый большой и начинается с 30 лет. Меньше года объект ОС эксплуатироваться не может – ведь иначе он будет отнесен к оборотным активам.

Исходя из отнесения к одной из групп определяется сумма амортизационных отчислений в месяц.

Классификатор основных средств по амортизационным группам выглядит следующим образом:

| Группа основных средств | Срок полезного использования, лет | Что входит |

|---|---|---|

| 1 амортизационная группа | 1-2 | Строительно-монтажный инструмент, машины бурильные, пневмодвигатели, пневмотурбины, оборудование для бурения нефтяных скважин, для лесного хозяйства, оборудование для медицинских учреждений |

| 2 амортизационная группа | 2-3 | Прессы, многолетние насаждения, краны подъемные |

| 3 амортизационная группа | 3-5 | Транспортные средства, оптические приборы, трубопроводы, переносные радиостанции, животные (в с/х производстве) |

| 4 амортизационная группа | 5-7 | Троллейбусы, подъемники, печи, горелки, точки доступа Wi-Fi, модемы, ягодные многолетние насаждения, лесовозы |

| 5 амортизационная группа | 7-10 | Пожарные машины, сборные строения, музыкальные инструменты, паровые котлы, резервуары |

| 6 амортизационная группа | 10-15 | Плавучие причалы, линии электросвязи, оборудование морских судов, контейнеры для хранения, снегозащитные заборы |

| 7 амортизационная группа | 15-20 | Здания из дерева и каркасные, пассажирские суда, печи для цементного производства, паровозы, мосты на опорах из дерева |

| 8 амортизационная группа | 20-25 | Каменные здания облегченной кладки, электрогенераторы, промышленные электровозы |

| 9 амортизационная группа | 25-30 | Овощехранилища, вагоны-цистерны, маневренные электровозы, системы канализации, причалы деревянные |

| 10 амортизационная группа | Свыше 30 | Здания и помещения, предназначенные для жилья, нежилые помещения, автодороги, эскалаторы, лесополосы, эскалаторы |

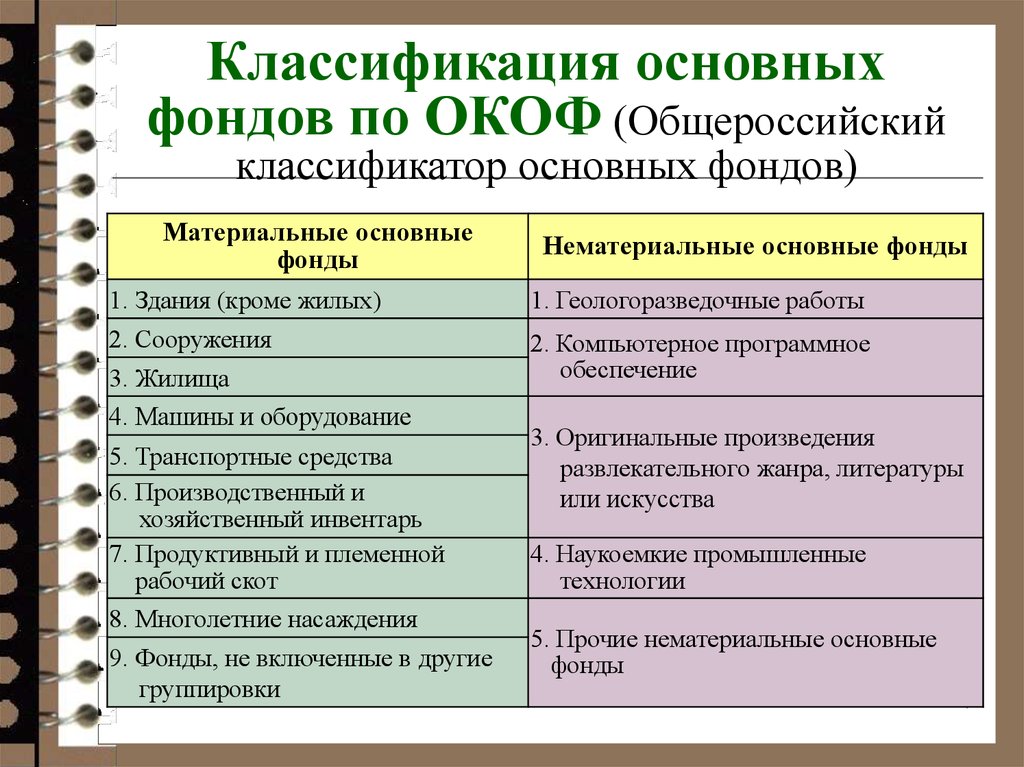

Полный список ОС по амортизационным группам можно посмотреть здесь. В каждую группу объединены основные средства с учетом их кодов ОКОФ (Общероссийский классификатор основных фондов).

В каждую группу объединены основные средства с учетом их кодов ОКОФ (Общероссийский классификатор основных фондов).

Как определить СПИ по классификатору

Чтобы определить СПИ, в первую очередь нужно найти в классификаторе ОС соответствующую объекту группу. Это не всегда легко сделать, так как там представлены не все виды ОС. Здесь на помощь приходит ОКОФ (новая версия которого действует с 2017 года). В нем можно посмотреть код ОС и уже по нему определить подходящую амортизационную группу.

Например, некоторые объекты из первой группы в ОКОФ выглядят так:

Определение амортизационной группы ОС

В соответствии с тем, к какой группе отнесен объект, устанавливается срок его эксплуатации в рамках этой группы.

К примеру, приобретен полуприцеп с грузоподъемностью 2,5 т. Нужно найти соответствующее наименование в Классификаторе ОС – прицепы там находятся в пятой группе. В позиции «Прицепы и полуприцепы прочие» нет примечаний.

А это значит, его можно отнести к этой амортизационной группе:

Если основное средство было приобретено до 2017 года (когда вступил в силу новый ОКОФ), то менять ничего не нужно. Амортизация продолжает начисляться по старым правилам.

Амортизация продолжает начисляться по старым правилам.

Определение СПИ

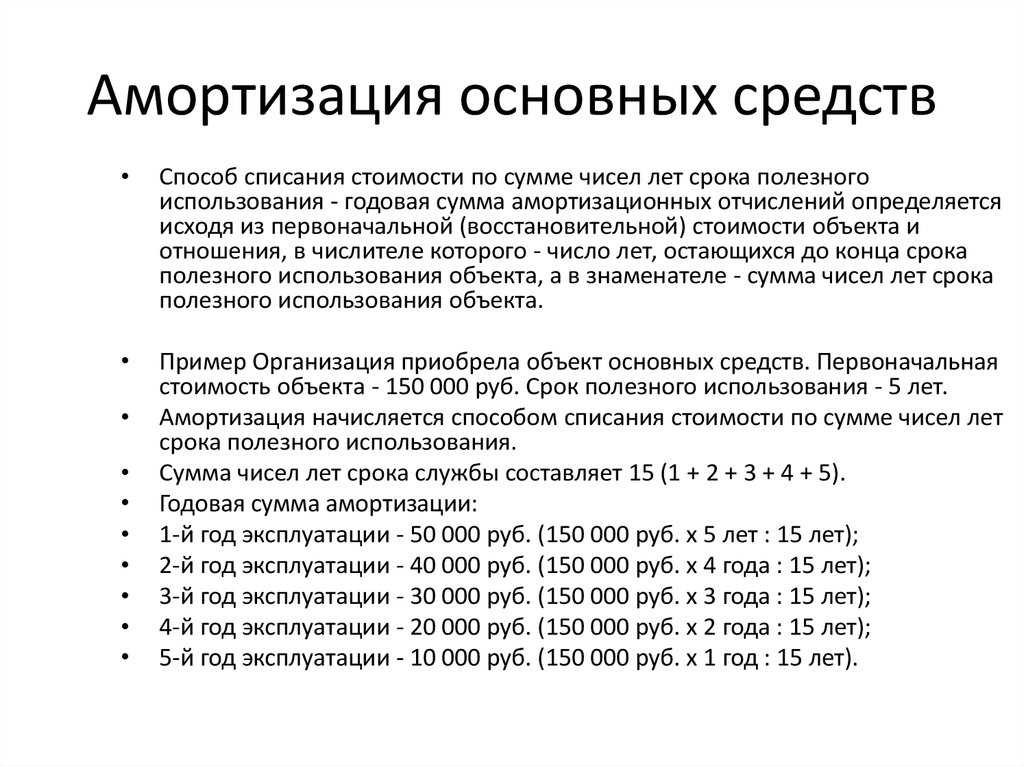

Срок полезного использования для каждой амортизационной группы установлен в годах. К примеру, для объектов из третьей группы это срок в 3-5 лет. Организация вправе самостоятельно выбрать срок внутри диапазона, соблюдая при этом правило: минимальный срок равен нижней границе плюс 1 месяц, максимальный – это верхняя граница включительно.

То есть, по 3-й группе можно установить любой срок в диапазоне от 37 до 60 месяцев. А так как предприятию выгоднее амортизировать объект как можно быстрее, есть смысл выбирать минимальный срок по классификации ОС.

Порядок действий для ОС, бывших в эксплуатации

Здесь алгоритм действий похож на тот, что применяется для нового объекта основных средств. Учитывая, что объект ОС эксплуатировался продавцом, СПИ можно уменьшить на этот период. Для этого в передаточных документах продавец заносит информацию о том, сколько он использовал ОС у себя.

В идеале, он должен прикрепить копию карточки основного средства. В ней прописывается срок ввода в эксплуатацию и срок списания с учета:

Есть ограничение – нельзя уменьшить срок полезного использования у нового владельца, если ОС приобретено у физического лица. То есть, чтобы списывать амортизацию быстрее, выгоднее покупать объект ОС у юрлица, который вел по нему учет.

Что делать, если ОС нет в классификаторе

Если основное средство по наименованию не подходит ни к одному, указанному в Классификаторе ОС или ОКОФ, то на помощь придет паспорт транспортного средства и указанные в нем рекомендации производителя.

Если и этот вариант не позволил решить проблему, привлекается технический специалист, который отвечает за эксплуатацию объекта. Такая возможность указана в Письме Минфина, как ответ на частный вопрос.

Когда можно изменить СПИ основного средства

Есть только два случая, когда компания имеет возможность изменить срок полезного использования объекта основных средств:

- модернизация, включая техническое перевооружение и реконструкцию,

- неверно установленный СПИ при принятии на учет основного средства.

В каждом из этих случаев срок должен укладываться в рамки СПИ определенной для ОС группы (то есть плюс один месяц от нижней границы и верхняя граница).

Определение СПИ в бухгалтерском учете

Правила определения СПИ в бухгалтерском учете установлены п. 8 ФСБУ 6/2020. Исходя из его положений, нужно учитывать срок:

- как период, в течение которого объект приносит экономическую выгоду;

- как количество ГП (готовой продукции), которое планируется получить с его помощью.

Согласно п. 9 ФСБУ 6/2020, СПИ рекомендуется устанавливать исходя из показателей:

- планируемого срока эксплуатации,

- возможного физического и морального износа.

При этом учитываются технические характеристики объекта и планы на его техническое перевооружение.

Классификация ОС предназначена для установления СПИ каждого объекта при принятии к учету. Документ дает возможность осуществлять расчет амортизационных отчислений в налоговом учете.

При правильном определении амортизационной группы предприятие сможет списывать амортизацию с объекта ОС в нужном размере, что снизит налогооблагаемую прибыль и сумму налога.

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Валерий Забелин

Журналист издания «Банки Сегодня». Автор новостных и аналитических материалов.

Есть ли у вас долги и что вы планируете с ними делать?

У меня нет долгов

Есть долги, буду выплачивать по мере возможности

Есть долги, оформлю рефинансирование/реструктуризацию

Есть долги, буду оформлять банкротство

Есть долги, не буду ничего делать

Голосовать

Результаты

Рекомендуем к прочтению

Надлежащая классификация основных средств — AccountingTools

Когда классифицировать актив в качестве основного актива

Когда активы приобретаются, они должны учитываться в качестве основных средств, если они отвечают следующим двум критериям:

Иметь срок полезного использования более одного года; и

Превышает лимит корпоративной капитализации.

Лимит капитализации — это сумма расходов, ниже которой статья учитывается как расход, а не как актив. Например, если предел капитализации составляет 5000 долларов США, то запишите все расходы в размере 4,9 долларов США.99 или меньше в качестве расходов в периоде, когда расходы учитываются.

Критерии классификации основных средств

Если актив соответствует обоим предыдущим критериям, то следующим шагом является определение его надлежащей учетной классификации. Ниже приведены наиболее распространенные используемые классификации.

Здания

Счет зданий может включать стоимость приобретения здания или стоимость его строительства (в этом случае она переносится со счета незавершенного строительства). Если покупная цена здания включает стоимость земли, распределите часть стоимости на Земельный счет (который не амортизируется).

Компьютерное оборудование

Учетная запись компьютерного оборудования может включать широкий спектр компьютерного оборудования, такого как маршрутизаторы, серверы и резервные генераторы электроэнергии. Полезно установить предел капитализации выше стоимости настольных и портативных компьютеров, чтобы эти элементы не учитывались как активы.

Полезно установить предел капитализации выше стоимости настольных и портативных компьютеров, чтобы эти элементы не учитывались как активы.

Незавершенное строительство

Счет незавершенного строительства является временным и предназначен для хранения текущих затрат на строительство здания; после завершения переместите баланс этой учетной записи на счет Зданий и начните амортизировать его. Помимо материалов и труда, необходимых для строительства, этот счет может также включать плату за архитектуру, стоимость разрешений на строительство и так далее.

Мебель и приспособления

Счет мебели и приспособлений является одной из самых широких категорий основных средств, поскольку он может включать такие разнообразные активы, как складские стеллажи, офисные шкафы и письменные столы.

Нематериальные активы

Счет нематериальных активов включает нематериальные активы, примерами которых являются товарные знаки, списки клиентов, литературные произведения, права на вещание и запатентованные технологии.

Земля

Земля является единственным активом, который не амортизируется, поскольку считается, что он имеет неопределенный срок полезного использования. Включите в эту категорию все расходы на подготовку земли для использования по назначению, такие как снос существующего здания или планировка земли.

Благоустройство земли

Благоустройство земли включает в себя расходы, которые добавляют функциональности земельному участку, например, ирригационные системы, ограждение и ландшафтный дизайн.

Улучшения арендованного имущества

Улучшения арендованного имущества — это усовершенствования арендованных площадей, сделанные арендатором и обычно включающие в себя офисные помещения, кондиционеры, телефонную проводку и соответствующее постоянное оборудование.

Офисное оборудование

Учетная запись офисного оборудования содержит такое оборудование, как копировальные аппараты, принтеры и видеооборудование. Некоторые компании предпочитают объединять эту учетную запись с учетной записью «Мебель и приспособления», особенно если у них мало предметов офисного оборудования.

Программное обеспечение

Учетная запись программного обеспечения включает более крупные типы программного обеспечения для отдела или всей компании, например, программное обеспечение для планирования ресурсов предприятия или программное обеспечение для бухгалтерского учета. Многие пакеты программного обеспечения для настольных ПК не настолько дороги, чтобы превысить лимит корпоративной капитализации.

Какие виды основных средств существуют в бухгалтерском учете?

Expert Insight

Вики Стэнли — опытный бухгалтер по основным средствам с более чем 20-летним опытом оказания помощи компаниям в более эффективном управлении их основными средствами.

Чтобы поговорить с одним из наших консультантов, пожалуйста, свяжитесь с нами здесь .

Основные средства – это долгосрочные активы, которые компания приобрела и использует для производства своих товаров и услуг. Их иногда называют внеоборотными активами, в отличие от оборотных активов, которые включают такие вещи, как акции. Активы также могут быть классифицированы как физические или нематериальные, операционные или неоперационные. Правильная идентификация и классификация типов активов необходима для учета основных средств и, в более широком смысле, для соблюдения всех основных стандартов бухгалтерского учета.

Их иногда называют внеоборотными активами, в отличие от оборотных активов, которые включают такие вещи, как акции. Активы также могут быть классифицированы как физические или нематериальные, операционные или неоперационные. Правильная идентификация и классификация типов активов необходима для учета основных средств и, в более широком смысле, для соблюдения всех основных стандартов бухгалтерского учета.

Международные стандарты финансовой отчетности (МСФО) определяют основные средства как: «ресурс, контролируемый предприятием в результате прошлых событий и от которого ожидается поступление будущих экономических выгод предприятию».

Основы

Бухгалтерский баланс любой организации должен показывать правильное бухгалтерское разграничение между:

- Материальные и нематериальные активы

- Внеоборотные и оборотные активы

Хотя отчет о прибылях и убытках может быть для руководства основным индикатором результатов деятельности за один период, балансовый отчет может быть лучшим индикатором общего состояния бизнеса. Порядок учета активов на балансе является ключевым показателем ликвидности и, в свою очередь, платежеспособности. Правильный бухгалтерский учет требует от компании отслеживания различных типов активов, их справедливой рыночной стоимости, оборачиваемости активов и срока полезного использования на протяжении всего жизненного цикла активов. Для материальных основных средств эти данные необходимы для расчета амортизации. Для нематериальных активов это требуется для амортизации.

Порядок учета активов на балансе является ключевым показателем ликвидности и, в свою очередь, платежеспособности. Правильный бухгалтерский учет требует от компании отслеживания различных типов активов, их справедливой рыночной стоимости, оборачиваемости активов и срока полезного использования на протяжении всего жизненного цикла активов. Для материальных основных средств эти данные необходимы для расчета амортизации. Для нематериальных активов это требуется для амортизации.

Это относится к большинству современных компаний, независимо от того, являются ли они капиталоемкими или нет.

Классификация активов

Классификация активов будет зависеть от одного из трех основных критериев:

- Насколько легко конвертировать в наличные деньги?

- Для чего он используется?

- Это физический предмет?

В зависимости от ответов на приведенные выше вопросы вы можете классифицировать активы, как показано ниже.

Основные средства

Первое различие проводится между материальными активами и нематериальными активами. Материальные активы являются физическими и могут быть текущими или основными активами. Они могут включать денежные средства, инвентарь, автопарк, машины и здания. Нематериальные активы не являются физическими активами и включают в себя такие вещи, как дебиторская задолженность, деловая репутация, патенты или товарные знаки.

Материальные активы являются физическими и могут быть текущими или основными активами. Они могут включать денежные средства, инвентарь, автопарк, машины и здания. Нематериальные активы не являются физическими активами и включают в себя такие вещи, как дебиторская задолженность, деловая репутация, патенты или товарные знаки.

Использование

Использование активов будет определять, классифицируется ли актив как операционный актив или неоперационный актив. Оборотные активы используются в повседневной деятельности компании. Примеры могут включать денежные средства, неденежные эквиваленты, здания и запасы или запасы. Необоротные активы не являются существенными для текущих деловых операций и могут включать незанятое имущество или процентный доход. Необоротные активы могут приносить доход или обеспечивать возврат инвестиций (ROI).

Конвертируемость

Последним критерием является легкость, с которой актив может быть конвертирован в денежные средства. Основные средства труднее конвертировать в денежные средства, такие как основные средства (основные средства). Текущие активы или ликвидные активы будет намного легче конвертировать, и они могут включать дебиторскую задолженность, запасы или их эквиваленты. Отношение основных средств к оборотным активам будет влиять на денежный поток бизнеса.

Текущие активы или ликвидные активы будет намного легче конвертировать, и они могут включать дебиторскую задолженность, запасы или их эквиваленты. Отношение основных средств к оборотным активам будет влиять на денежный поток бизнеса.

Основные средства являются долгосрочными инвестициями, и оборачиваемость активов будет ниже, чем у оборотных средств. Они будут накапливать амортизационные отчисления каждый финансовый год и, таким образом, будут иметь срок полезного использования более 12 месяцев. Компании также устанавливают порог капитализации, основанный на стоимости приобретения или справедливой рыночной стоимости, ниже которого они не классифицируют объект как основной капитал и не амортизируют его.

Коды основных средств

Четкая структура кодирования для различных типов основных средств необходима для обеспечения согласованности и точности при капитализации внеоборотных активов в любой отчетный период. Структура кодирования часто будет отражать такие факторы, как центры затрат, местоположения или бизнес-единицы. При установке срока полезного использования по умолчанию важно учитывать, какие уровни категорий и подкатегорий вам нужны. Срок службы активов будет сильно различаться между категориями, особенно если вы владеете капитальными активами, такими как здания с длительным сроком полезного использования, а также ИТ-оборудование, машины и мебель с более высокой скоростью оборачиваемости активов.

При установке срока полезного использования по умолчанию важно учитывать, какие уровни категорий и подкатегорий вам нужны. Срок службы активов будет сильно различаться между категориями, особенно если вы владеете капитальными активами, такими как здания с длительным сроком полезного использования, а также ИТ-оборудование, машины и мебель с более высокой скоростью оборачиваемости активов.

Каждый отдельный актив должен иметь уникальный идентификатор. Для некоторых компаний это может быть просто порядковый номер, например 000001, но для других реестров активов это может быть основано на классификации, как в приведенных ниже примерах активов зданий.

Категории основных средств в финансовой отчетности

Основные средства компании отражаются в разделе, описываемом как основные средства, в разделе внеоборотных (или долгосрочных) активов баланса. Оборотные активы отражаются отдельно в разделе «Оборотные активы». Внеоборотные активы обычно состоят из трех отдельных статей:

- Основные средства (например, имущество, включая землю и здания, оборудование, мебель и транспортные средства)

- Деловая репутация

- Прочие нематериальные основные средства (например, авторские права, патенты или товарные знаки)

Все основные средства классифицируются как основные средства, кроме следующих балансовая отчетность.

Некоторым организациям потребуются учетные категории или коды для поддержки политики незавершенного производства (WIP) или незавершенного строительства (AUC) в реестре основных средств. С точки зрения учета основных средств нас в первую очередь интересует незавершенное капитальное строительство (CWIP), а не незавершенное производство (SIP). CWIP необходимо отражать в балансе отдельно, как часть основных средств в составе активов в форме права пользования (ROU).

Способ финансирования долгосрочных активов в бухгалтерском учете также может повлиять на их классификацию между приобретенными, арендованными, пожертвованными или финансируемыми за счет грантов. Новые стандарты учета аренды, такие как IFRS 16 и ASC 842, привели к значительным изменениям в отражении аренды в балансовых отчетах. Основная часть операционной аренды в настоящее время рассматривается как финансовая аренда, и поэтому ее необходимо рассматривать как внеоборотные активы.

Призыв к действию

Для получения дополнительной информации о том, как ИСФМ может помочь вам эффективно отслеживать и управлять реестром активов вашей компании, свяжитесь с консультантом по ИСФГ или позвоните нам по телефону +44 (0) 1227 773003 .

Отслеживание активов для Covid-19

Специалист по управлению основными средствами Вики Стэнли делится экспертным мнением о том, как выглядит отслеживание активов в новом мире удаленной работы и меняющихся требований

https://www.fmis.co.uk/wp-content/uploads/2020/04/Covid-19-Asset_Tracking_Feature-image-495×400-1.jpg 400 495 Джон де Робек https://www.fmis.co.uk/wp-content/uploads/2016/07/FMIS-logo-340×156.png John de Robeck2020-04-16 11:04:382021-03-19 10:44:50Отслеживание активов для Covid-19FMIS объявляет о новом партнерстве NHS

FMIS объявляет о новом партнерстве с NHS Shared Business Услуги по поставке программного обеспечения ИСФМ «Основные средства» и МСФО 16 «Лизинг» своим клиентам.

https://www.

Об авторе