Км 4 бланк: Унифицированная форма № КM-4 — бланк и образец

Форма КМ-4 (Журнал кассира-операциониста)

Источник/официальный документ: постановление Госкомитета статистики № 132 от 25 декабря 1998 года

Название документа: Форма КМ-4 «Журнал кассира-операциониста»

Формат: .doc

Размер: 54 кб

Сохранить у себя:

Форма КМ-4 журнал кассира-операциониста утверждена постановлением Госкомитета статистики № 132 от 25 декабря 1998 года для учета денежных расчетов при осуществлении торговых операций с применением ККМ. Письмо Минфина № 104 от 30 августа 1993 года, обязывает всех предпринимателей, использующих при расчете с покупателями ККТ, вести эту унифицированную форму первичной учетной документации для учета торговых операций. Для каждой кассовой машины ведется отдельный журнал, который заполняется после каждого рабочего дня или смены по данным Z-отчета в хронологическом порядке. Журнал позволяет определить на любой момент времени показания суммирующего счетчика, дневную выручку, остаток денежных средств в кассе.

Журнал перед применением регистрируется в налоговом органе. Все страницы в нем нумеруются, он должен быть сшит и заверен инспектором.

С принятием закона №290-ФЗ от 03 июля 2016 года о новых требованиях к кассовым аппаратам, поправок к закону № 54-ФЗ от 22 мая 2003 года по использованию контрольно-кассовой техники и переходом на онлайн-кассы, форма КМ-4:1 становится для ведения необязательной. Об этом можно прочесть в письмах ФНС России № ЕД-4-20/18059@ от 26 сентября 2016 года и Минфина РФ № 03-01-15/37692 от 16 июня 2016 года и № 03-01-15/19821 от 04 апреля 2017 года. Основная масса предпринимателей, должна была перейти на использование новых или модернизированных моделей ККТ, которая передает все сведения о расчетах с покупателями в онлайн-режиме на сайт оператора фискальных данных с 01 июля 2017 года.

Если вы еще не перешли на онлайн ККТ или решили продолжать ведение журнала по форме КМ-4 для онлайн-кассы, то можете скачать бланк журнала кассира-операциониста.

Образец (пример) заполнения журнала кассира-операциониста

Предварительный просмотр

Полноэкранный предварительный просмотрЖурнал кассира КМ-4 (бланк и образец). Как правильно заполнить журнал по форме КМ-4

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов. Узнать больше >>

|

|

Бизнес.Ру – быстрое и удобное заполнение всех кассовых документов

Журнал кассира-операциониста по форме № КМ-4 – это документ, отражающий движение наличных денежных средств в операционной кассе торговой организации. Его ведёт кассир-операционист отдельно для каждого кассового аппарата. Журнал шнуруют, нумеруют и скрепляют подписями руководителя и главного бухгалтера организации; ставят печать. Далее журнал заверяется в ИФНС налоговым инспектором.

Унифицированная форма № КМ-4 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

Скачать бланк журнала КМ-4 (Excel)

Узнайте, как автоматически заполнять первичные документы >>

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

![]()

Посмотреть образец заполнения: стр.1 стр.2 стр.3

Посмотреть полный каталог бланков

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

| Специальная программа для малого бизнеса Бизнес.Ру — онлайн программа для всех:

Бесплатно для одного пользователя >> |

Как правильно заполнить журнал кассира

Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить подписями кассира-операциониста, руководителя и главного бухгалтера, а также печатью организации.

Графа 5 остаётся пустой. Данная графа заполняется при проверке, перерегистрации, снятии кассового аппарата с учёта или при передаче его в ремонт. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день.

Сумма в графе 10 равняется сумме граф 14 и 15.

Сумма в графе 10 расчитывается так: сумма графы 9 минус сумма графы 6.

Графа 14 равняется сумме граф 11 и 13.

Графа 15 заполняется, только если возврат был сделан в день покупки или был ошибочно пробит чек.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Бизнес.Ру прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

Журнал кассира-операциониста и другие документы при онлайн-кассе

В статье рассмотрим, какие кассовые документы отменили после ввода онлайн-ККТ, а какие — все еще обязательны. Разберем, как заполнять журнал кассира-операциониста, вести кассовую книгу, выписывать ПКО и РКО.

Бесплатная консультация по работе с онлайн-кассой!

Оставьте заявку и получите консультацию в течение 5 минут.

Какие нужны документы при онлайн-кассе

Согласно Указаниям Банка России от 11.03.2014 № 3210-У все кассовые операции оформляются в следующих документах:

- кассовая книга;

- ПКО — приходный кассовый ордер;

- РКО — расходный кассовый ордер.

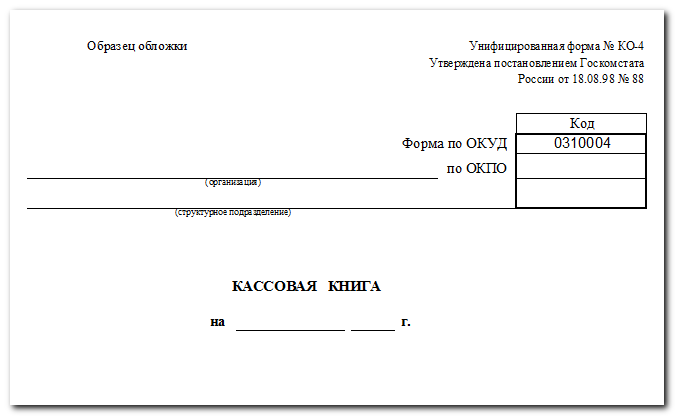

Кассовая книга для онлайн-кассы

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

ИП ведут кассовую книгу по желанию и могут от нее отказаться. А вот для компаний кассовая книга обязательна, даже если стоит онлайн-касса.

Как вести кассовую книгу при онлайн-кассах

Согласно постановлению Госкомстата России от 18.08.1998 № 88 кассовую книгу ведут по форме КО-4. Но компания может утвердить свою форму согласно учетной политике.

Как выглядит кассовая книга

Скачать бланк кассовой книги

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Кассовая книга на бумажных бланках должна быть прошита и пронумерована. Ее ведет кассир на протяжении всего рабочего дня. Он заполняет ее, получив от бухгалтерии приходный и расходный ордера. Они разрешают кассиру получать и выдавать денежные средства.

Как прошивать кассовую книгу и ее образец

В электронном варианте кассовая книга также заполняется кассиром или ответственным лицом, назначенны

Заполнение журнала кассира-операциониста

Один из самых главных документов при учете финансов – журнал кассира-операциониста унифицированной формы КМ-4. Изначально производиться регистрация в налоговой организации, где нумеруются листы, и прошивается журнал. Страница, располагающаяся на последнем месте, подписывается управляющим и бухгалтером.

Этот журнал фиксирует количество денег, которые прошли через аппарат кассира в течение работы бухгалтера, создается запись во время старта и конца смены информации счетчиков ККМ.

Как заполнить журнал кассира-операциониста?

Советуем тщательным образом изучить пример заполнения КМ-4. Помимо этого советуем вам изучить бланки и примеры заполнения отчетов:

Вам нужно произвести операции с ККТ? Изучить информацию о заполнении заявления – форма по КНД 1110021.

Заполнение журнала кассира-операциониста (форма КМ-4)

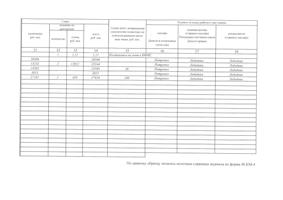

Так как же заполняется форма КМ-4?

- Информация о дате (смене). Здесь заполняется 1 графа, где указывается день, месяц и год отчета – эти данные фиксируются в журнале кассира-операциониста. Случается и такое, что имеется много отчетов за 1 дату, тогда они фиксируются в разной строке с единой датой.

- Номер отдела (подразделения). 2 графа, где фиксируется номер отдела. На этот отдел были пробиты чеки за смену. Если прибор кассира не имеет функции пробития, то данные не заполняются.

- Фамилия, имя, отчество кассира. В третьей графе указывается ФИО, являющегося ответственным за осуществление операций на кассе.

- Номер главного счетчика в завершении смены. 4 графа фиксируется номер Z-отчета.

- Номер счетчика, который регистрирует объем переводов данных по счетчику. 5 графа – здесь данные берутся из 4 графы.

- Данные суммы финансовых счетчиков в начале смены. 6 графа указывает накапливающийся налог на старт смены, где учитываются все суммы, со старта работы аппарата. Если регистрируется другой аппарат в налоговой организации, то должно осуществляться пробитие на сумму 1 рубль 11 копеек.

- Заверяется подписью кассира или управляющего в журнале. Седьмая и восьмая графа – проставление подписей этих людей. Человек, занимающий две должности, одновременно ставит свои подписи в обе графы.

- Данные суммы финансовых счетчиков по окончанию смены. Здесь в 9 графе указываются те самые данные, прописанные в предыдущем предложении. К этой цифре из 6 графы добавляется выручка за данную смену. Происходит списывание накоплений с данных Z-отчета.

- Количество денег выручки. Десятая графа включает в себя данные о прибыли за смену. Здесь суммируются данные из 11, 12 и 15 графы.

- Сдача наличными. 11 графа фиксирует выручку наличными.

- Оплата по документам. 12 графа фиксирует объем выплат по безналичному расчету в журнале КМ-4. При отсутствии данной функции у аппарата, не заполняется графа. В 13 графе фиксируется количество безналичных платежей.

- Общий объем сдачи. В 14 графе фиксируется количество финансов наличных и безналичных платежей, за вычетом возвратов.

- Суммарное количество возвратов. В 15 графе фиксируется данная характеристика за смену.

- Заверение кассиром. В 16 графе оставляет свою роспись ответственный за кассу.

Скачать образец и бланк журнала кассира-операциониста (форма КМ-4)

Минфин о необязательности применения формы КМ-4 и других форм для ККТ

Так вот, в Письме Минфина России от 16.09.2016 № 03‑01‑15/54413 указывается, что согласно п. 1 ст. 1 Федерального закона от 22.05.2003 № 54‑ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» законодательство РФ о применении ККТ состоит из данного закона и принятых в соответствии с ним нормативных правовых актов.

С учетом того, что Постановление Госкомстата России № 132 не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54‑ФЗ, оно, по мнению финансистов, не относится к законодательству РФ о применении ККТ и, следовательно, не подлежит обязательному применению.

Можно предположить, что это разъяснение вызвано именно появлением в Федеральном законе № 54‑ФЗ указания на то, из каких нормативных актов состоит законодательство о ККТ. Оно присутствует в новой редакции закона, которая на основании Федерального закона от 03.07.2016 № 290‑ФЗ действует с 15.07.2016. В предыдущей редакции не было подобной нормы.

Получается, чтобы нормативный акт относился к законодательству о применении ККТ, он должен содержать ссылку на Федеральный закон № 54‑ФЗ. А в Постановлении Госкомстата России № 132 такой ссылки нет.

Так что же, формы, указанные в ККТ, применять больше не обязательно? Необходимо разобраться.

В предыдущей редакции Федерального закона № 54‑ФЗ в ст. 5 перечислялись обязанности организаций и индивидуальных предпринимателей, применяющих ККТ. Одной из данных обязанностей назывались обеспечение, ведение и хранение в установленном порядке документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением ККТ. О какой конкретно документации идет речь, в законе не говорилось.

Еще более скупа на этот счет новая редакция закона. В той же ст. 5 пользователям вменяется в обязанность:

- предоставлять в налоговые органы по их запросам информацию и (или) документы, связанные с применением ККТ, при осуществлении ими контроля и надзора за применением ККТ;

- обеспечивать должностным лицам налоговых органов при осуществлении ими контроля и надзора за применением ККТ беспрепятственный доступ к ней и фискальному накопителю, в том числе с использованием технических средств, и предоставлять указанным должностным лицам документацию на них.

В Постановлении Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями» (в нем указывается, что оно принято в соответствии с Федеральным законом № 54‑ФЗ) говорится лишь о таком документе, как паспорт ККТ.

Правда, не утратили силу Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением[1] (далее – Типовые правила). Пожалуй, это самый подробный и приближенный к практической деятельности налогоплательщиков документ, который поясняет, как им пользоваться ККТ с фискальной точки зрения. И он даже имеет ссылку на то, что принят в соответствии с законом, регулирующим применение ККТ, правда, имеется в виду закон, который действовал до принятия Федерального закона № 54‑ФЗ.

В Типовых правилах, в числе прочего, упомянуты ситуации, в которых надо заполнять определенные формы, и указано, какие. Эти формы приведены непосредственно в названном документе. Однако как раз вместо этих форм и применялись все последние годы те, которые поименованы в Постановлении Госкомстата России № 132 (см. письма МНС России от 27.08.1999 № ВГ-6-16/685, ФНС России от 23.06.2014 № ЕД-4-2/11941).

Но в п. 3.4 Типовых правил вполне определенно говорится, что на кассовую машину администрация заводит книгу кассира-операциониста, которая должна быть прошнурована, пронумерована и скреплена подписями налогового инспектора, директора и главного (старшего) бухгалтера предприятия и печатью. То есть (с учетом Постановления Госкомстата России № 132) речь шла, безусловно, о форме КМ-4 (см. Письмо Минфина России от 11.06.2009 № 03‑01‑15/6-311).

Кроме того, необходимо сказать еще о двух нормативных документах, в которых указано, что их исполнение регулируется, в частности, Федеральным законом № 54‑ФЗ:

- Административный регламент исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей[2];

- Административный регламент исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения[3].

А далее в них прямо указывается, что в число проверяемых документов входят, в частности, журнал кассира-операциониста, акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, справка-отчет кассира-операциониста, сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации. Иными словами, это именно те формы, о которых говорится в Типовых правилах. Но сами эти формы в указанных административных регламентах не приводятся, в них также отсутствуют отсылки к Постановлению Госкомстата России № 132 или к другим документам.

Конечно, в связи с предстоящим повсеместным переходом налогоплательщиков на применение онлайн-касс эта документация, вероятно, утратит в значительной степени свое значение для налоговиков в части контроля за применением ККТ. Но о полной ее отмене говорить, во всяком случае, пока, не приходится, тем более что некоторые, хотя и немногочисленные, категории налогоплательщиков даже после 01.07.2017 будут вправе работать на ККТ «по старинке», то есть без передачи фискальных данных налоговикам через оператора. И им‑то использования журнала кассира-операциониста и других документов, связанных с применением ККТ, не избежать.

Но другое дело, в какой форме эти документы теперь должны оформляться. И здесь имеет значение не только разъяснение Минфина о том, что формы, приведенные в Постановлении Госкомстата России № 132, можно не применять. Кстати, данное постановление, как и многие другие подобные документы, принятые названным ведомством, стало необязательным для применения в связи с принятием Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».

Согласно п. 4 ст. 9 поименованного закона формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Нет обязанности применять унифицированные формы, утвержденные Росстатом.

Правда, Минфин в Информации № ПЗ-10/2012 указал на то, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов.

В связи с этим ФНС в Письме от 23.06.2014 № ЕД-4-2/11941 разъяснила, что Типовые указания и Постановление Госкомстата России № 132 разработаны в целях реализации положений законодательства о применении ККТ и на основании него. Но теперь Минфин опроверг данное утверждение, по крайней мере, в части того, что упомянутое постановление основано на федеральном законодательстве о ККТ.

* * *

Все изложенное подвело нас к следующему выводу. Применение документов, связанных с применением ККТ, необходимо, причем в том минимальном составе, который определен в Типовых правилах и упомянутых административных регламентах. Но формы этих документов, утвержденные каким‑либо уполномоченным органом, в настоящий момент, по нашему мнению, отсутствуют.

Поэтому любое лицо, применяющее ККТ, теперь вправе разработать свои собственные первичные документы, связанные с применением ККТ, лишь бы в них имелись обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона № 402‑ФЗ. В то же время каждый экономический субъект вправе сам решить, а не принять ли ему все‑таки эти первичные документы в такой форме, которая приведена в Постановлении Госкомстата России № 132 (нет запрета на использование в этом качестве унифицированных форм), тем более что данные документы должны соответствовать требованиям по указанию в них информации, установленным Типовыми правилами. Очевидно, что обозначенным требованиям именно унифицированные формы больше всего и соответствуют.

[1] Утверждены Минфином России 30.08.1993 № 104.

[2] Утвержден Приказом Минфина России от 17.10.2011 № 133н.

[3] Утвержден Приказом Минфина России от 17.10.2011 № 132н.

KM4SII Позывной на QRZCQ — База данных радиолюбителей

Позывной KM4SII на QRZCQ — База данных радиолюбителей Файлы cookie помогают нам предоставлять наши услуги. Мы можем использовать сеансовые файлы cookie для технических целей, например, для улучшения навигации по сайту

или для того, чтобы вы могли настроить свои предпочтения для взаимодействия с сайтом.

Используя наши услуги, вы соглашаетесь на использование файлов cookie. OK

QRZCQ — База данных радиолюбителей QRZCQ — База данных радиолюбителей | 2020-09-08 00:52:42 UTC  |

| Если KM4SII — ваш позывной, и вы хотели бы заполнить свой профиль или обновите свою биографию, вы можете зарегистрироваться здесь и впоследствии изменить данные. |

или |

|  | |||||||||||||||||||||||||||||||||

Данные звонков

Данные QSL Информация QSL может отсутствовать даты или неточно!

| Биография Биография данных пока нет | |||||||||||||||||||||||||||||||||

Версия сайта 18603 |

Pokemon Go | Deoxys (Обычная форма и форма атаки) Справочная таблица CP и IV

Оцените различные IV для Деоксиса в Pokemon Go! Используйте справочную таблицу в этом руководстве, чтобы узнать, каковы индивидуальные значения и CP для ваших Deoxys!

Deoxys Связанная статья

Статистика и рейтинг Статистика и рейтинг |  CP Chart CP Chart |  Raid Battle Guide Raid Battle Guide |

Attack Form

- Индивидуальная таблица значений

- CP при 100% IV

Нормальная форма

- График индивидуальной стоимости

- CP при 100% IV

: Индивидуальная таблица значений

Форма атаки Deoxys IV Таблица

| Нормальный CP CP с погодным усилением | HP | ATK | DEF | IV |

|---|---|---|---|---|

| 1474 1842 | 15 | 15 | 15 | 100% |

| 1470 1838 | 15 | 14 | 15 | 98% |

| 1469 1836 | 14 | 15 | 15 | 98% |

| 1467 1834 | 15 | 13 | 15 | 96% |

| 1465 1832 | 14 | 14 | 15 | 96% |

| 1464 1830 | 13 | 15 | 15 | 96% |

| 1463 1830 | 15 | 12 | 15 | 93% |

| 1462 1827 | 15 | 15 | 14 | 98% |

| 1462 1828 | 14 | 13 | 15 | 93% |

| 1461 1826 | 13 | 14 | 15 | 93% |

| 1460 1825 | 15 | 11 | 15 | 91% |

| 1459 1824 | 14 | 12 | 15 | 93% |

| 1458 1823 | 15 | 14 | 14 | 96% |

| 1457 1821 | 14 | 15 | 14 | 96% |

| 1457 1822 | 13 | 13 | 15 | 91% |

| 1457 1821 | 15 | 10 | 15 | 89% |

| 1456 1820 | 12 9 0013 | 14 | 15 | 91% |

| 1455 1819 | 15 | 13 | 14 | 93% |

| 1455 1819 | 14 | 11 | 15 | 89% |

| 1454 1818 | 11 | 15 | 15 | 91% |

| 1454 1817 | 13 | 12 | 15 | 89% |

| 1453 1817 | 14 | 14 | 14 | 93% |

| 1452 1815 | 13 | 15 | 14 | 93% |

| 1452 1816 | 12 | 13 | 15 | 89% |

| 1452 1815 | 14 | 10 | 15 | 87% |

| 1451 1814 | 15 | 12 | 14 | 91% |

| 1451 1814 | 11 | 14 | 15 | 89% |

| 1452 1815 | 14 | 10 | 15 | 87% |

| 1451 1814 | 15 | 12 | 14 | 91% |

| 1451 1814 | 11 | 14 | 15 | 89% |

| 1450 1813 | 14 | 13 | 14 | 91% |

| 1450 1813 | 13 | 11 | 15 | 87% |

| 1449 1812 | 15 | 15 | 13 | 96% |

| 1449 1811 | 13 | 14 | 14 | 91% |

| 1449 1812 | 10 | 15 | 15 | 89% | 9 0022

| 1449 1811 | 12 | 12 | 15 | 87% |

| 1448 1810 | 15 | 11 | 14 | 89% |

| 1447 1809 | 12 | 15 | 14 | 91% |

| 1447 1809 | 14 | 12 | 14 | 89% |

| 1447 1810 | 11 | 13 | 15 | 87% |

| 1447 1809 | 13 | 10 | 15 | 84% |

| 1446 1808 | 15 | 14 | 13 | 93% |

| 1446 1808 | 10 | 14 | 15 | 87% |

| 1446 1807 | 12 | 11 | 15 | 84% |

| 1445 9004 7 1806 | 14 | 15 | 13 | 93% |

| 1445 1807 | 13 | 13 | 14 | 89% |

| 1445 1806 | 15 | 10 | 14 | 87% |

| 1444 1805 | 11 | 12 | 15 | 84% |

| 1443 1804 | 15 | 13 | 13 | 91% |

| 1443 1804 | 14 | 11 | 14 | 87% |

| 1443 1803 | 10 | 13 | 15 | 84% |

| 1442 1803 | 11 | 15 | 14 | 89% |

| 1442 1803 | 13 | 12 | 14 | 87% |

| 1442 1803 | 12 | 10 | 15 | 82% |

| 1441 1802 | 14 | 14 | 13 | 91% |

| 1441 1801 | 11 | 11 | 15 | 82% |

| 1440 1800 | 13 | 15 | 13 | 91% |

| 1440 1801 | 12 | 13 | 14 | 87% |

| 1440 1800 | 14 | 10 | 14 | 84% |

| 1439 1799 | 15 | 12 | 13 | 89% |

| 1439 1799 | 11 | 14 | 14 | 87% |

| 1439 1799 | 10 | 12 | 15 | 82% |

| 1438 1798 | 14 | 13 | 13 9 0013 | 89% |

| 1438 1798 | 13 | 11 | 14 | 84% |

| 1437 1797 | 15 | 15 | 12 | 93% |

| 1437 1797 | 10 | 15 | 14 | 87% |

| 1437 1796 | 12 | 12 | 14 | 84% |

| 1437 1797 | 11 | 10 | 15 | 80% |

| 1436 1796 | 13 | 14 | 13 | 89% |

| 1436 1795 | 15 | 11 | 13 | 87% |

| 1436 1795 | 11 | 13 | 14 | 84% |

| 1436 1795 | 10 | 11 | 15 | 80% |

| 1435 1794 | 12 | 15 | 13 | 89% |

| 1435 1793 | 14 | 12 | 13 | 87% |

| 1435 1794 | 13 | 10 | 14 | 82% |

| 1434 1792 | 15 | 14 | 12 | 91% |

| 1434 1793 | 10 | 14 | 14 | 84% |

| 1434 1792 | 12 | 11 | 14 | 82% |

| 1433 1792 | 13 | 13 | 13 | 87% |

| 1432 1791 | 14 | 15 | 12 | 91% |

| 1432 1970 | 12 | 14 | 13 | 87% |

| 1432 17 91 | 15 | 10 | 13 | 84% |

| 1432 1790 | 11 | 12 | 14 | 82% |

| 1432 1791 | 10 | 10 | 15 | 78% |

| 1431 1789 | 14 | 11 | 13 | 84% |

| 1431 1789 | 10 | 13 | 14 | 82% |

| 1430 1788 | 15 | 13 | 12 | 89% |

| 1430 1788 | 11 | 15 | 13 | 87% |

| 1430 1787 | 13 | 12 | 13 | 84% |

| 1430 1788 | 12 | 10 | 14 | 80% |

| 1429 1786 | 14 | 90 010 1412 | 89% | |

| 1429 1786 | 11 | 11 | 14 | 80% |

| 1428 1785 | 13 | 15 | 12 | 89% |

| 1428 1786 | 12 | 13 | 13 | 84% |

| 1428 1785 | 14 | 10 | 13 | 82% |

| 1427 1784 | 15 | 12 | 12 | 87% |

| 1427 1784 | 11 | 14 | 13 | 84% |

| 1427 1784 | 10 | 12 | 14 | 80% |

| 1426 1782 | 14 | 13 | 12 | 87% |

| 1426 1783 | 13 | 11 | 13 | 82% |

| 1425 1781 | 15 | 15 | 11 | 91% |

| 1425 1782 | 10 | 15 | 13 | 84% |

| 1425 1781 | 12 | 12 | 13 | 82% |

| 1425 1782 | 11 | 10 | 14 | 78% |

| 1424 1781 | 13 | 14 | 12 | 87% |

| 1424 1780 | 15 | 11 | 12 | 84% |

| 1424 1780 | 11 | 13 | 13 | 82% |

| 1424 1780 | 10 | 11 | 14 | 78% |

| 1423 1779 | 12 | 15 | 12 | 87% | 1423 1779 | 13 | 10 | 13 | 80% |

| 1422 1778 | 14 | 12 | 12 | 84% |

| 1422 1778 | 10 | 14 | 13 | 82% |

| 1422 1777 | 12 | 11 | 13 | 80% |

| 1422 1777 | 15 | 14 | 11 | 89% |

| 1421 1776 | 13 | 13 | 12 | 84% |

| 1421 1776 | 10 | 10 | 14 | 76% |

| 1420 1775 | 14 | 15 | 11 | 89% |

| 1420 1776 | 15 | 10 | 12 | 82% |

| 1420 1775 9 0013 | 11 | 12 | 13 | 80% |

| 1419 1775 | 12 | 14 | 12 | 84% |

| 1419 1774 | 14 | 11 | 12 | 82% |

| 1419 1774 | 10 | 13 | 13 | 80% |

| 1418 1773 | 15 | 13 | 11 | 87% |

| 1418 1773 | 11 | 15 | 12 | 82% |

| 1418 1773 | 12 | 10 | 13 | 78% |

| 1417 1771 | 14 | 14 | 11 | 87% |

| 1417 1771 | 11 | 11 | 13 | 78% |

| 1416 1770 | 12 | 13 | 12 | 82% |

| 1416 1770 | 14 | 10 | 12 | 80% |

| 1415 1769 | 13 | 15 | 11 | 87% |

| 1415 1769 | 15 | 12 | 11 | 84% |

| 1415 1769 | 11 | 14 | 12 | 82% |

| 1415 1769 | 10 | 12 | 13 | 78% |

| 1414 1768 | 13 | 11 | 12 | 80% |

| 1414 1767 | 11 | 10 | 13 | 76% |

| 1413 1767 | 14 | 13 | 11 | 84% |

| 1413 1767 | 10 | 15 | 12 | 90 010 82%|

| 1413 1766 | 12 | 12 | 12 | 80% |

| 1412 1765 | 15 | 15 | 10 | 89% |

| 1412 1765 | 13 | 14 | 11 | 84% |

| 1412 1765 | 10 | 11 | 13 | 76% |

| 1411 1764 | 15 | 11 | 11 | 82% |

| 1411 1764 | 11 | 13 | 12 | 80% |

| 1411 1764 | 13 | 10 | 12 | 78% |

| 1410 1763 | 12 | 15 | 11 | 84% |

| 1410 1763 | 12 | 15 | 11 | 84% |

| 1410 1763 | 14 | 12 | 11 | 82% |

| 1410 1763 | 10 | 14 | 12 | 80% |

| 1410 1762 | 12 | 11 | 12 | 78% |

| 1409 1761 | 15 | 14 | 10 | 87% |

| 1409 1761 | 13 | 13 | 11 | 82% |

| 1409 1761 | 10 | 10 | 13 | 73% |

| 1408 1760 | 15 | 10 | 11 | 80% |

| 1408 1760 | 11 | 12 | 12 | 78% |

| 1407 1759 | 14 | 15 | 10 | 87% |

| 1407 1759 | 12 | 14 | 11 | 82% |

| 1407 1759 | 14 | 11 | 11 | 80% |

| 1407 1759 | 10 | 13 | 12 | 78% |

| 1406 1757 | 11 | 15 | 11 | 82% |

| 1406 1758 | 12 | 10 | 12 | 76% |

| 1405 1757 | 15 | 13 | 10 | 84% |

| 1405 1757 | 13 | 12 | 11 | 80% |

| 1405 1756 | 11 | 11 | 12 | 76% |

| 1404 1755 | 14 | 14 | 10 | 84% |

| 1404 1755 | 12 | 13 9 0013 | 11 | 80% |

| 1403 1754 | 13 | 15 | 10 | 84% |

| 1403 1754 | 14 | 10 | 11 | 78% |

| 1403 1754 | 10 | 12 | 12 | 76% |

| 1402 1753 | 15 | 12 | 10 | 82% |

| 1402 1753 | 13 | 11 | 11 | 78% |

| 1401 1751 | 14 | 13 | 10 | 82% |

| 1401 1751 | 10 | 15 | 11 | 80% |

| 1401 1751 | 12 | 12 | 11 | 78% |

| 1401 1752 | 11 | 10 | 12 | 73% |

| 1400 1750 | 10 | 11 | 12 | 73% |

| 1399 1750 | 13 | 14 | 10 | 82% |

| 1399 1749 | 15 | 11 | 10 | 80% |

| 1399 1749 | 11 | 13 | 11 | 78% |

| 1399 1739 | 13 | 10 | 11 | 76% |

| 1398 1748 | 12 | 15 | 10 | 82% |

| 1398 1747 | 14 | 12 | 10 | 80% |

| 1398 1747 | 10 | 14 | 11 | 78% |

| 1397 1747 | 12 | 11 | 11 | 76% |

| 10 | 10 | 12 | 71% | |

| 1396 1745 | 13 | 13 | 10 | 80% |

| 1396 1745 | 15 | 10 | 10 | 78% |

| 1396 1745 | 11 | 12 | 11 | 76% |

| 1385 1744 | 12 | 14 | 10 | 80% |

| 1394 1734 | 10 | 13 | 11 | 76% |

| 1394 1743 | 12 | 10 | 11 | 73% |

| 1393 1742 | 11 | 15 | 10 | 80% |

| 1393 1741 | 13 | 12 | 10 | 78% |

| 1393 1741 | 90 010 1111 | 11 | 73% | |

| 1392 1740 | 12 | 13 | 10 | 78% |

| 1391 1739 | 10 | 12 | 11 | 73% |

| 1390 1738 | 11 | 14 | 10 | 78% |

| 1390 1737 | 13 | 11 | 10 | 76% |

| 1389 1736 | 10 | 15 | 10 | 78% |

| 1389 1737 | 11 | 10 | 11 | 71% |

| 1388 1736 | 12 | 12 | 10 | 76% |

| 1388 1735 | 10 | 11 | 11 | 71% |

| 1837 1734 | 11 | 13 | 10 | 76% |

| 1386 1733 | 13 | 10 | 10 | 73% |

| 1385 1732 | 10 | 14 | 10 | 76% |

| 1385 1731 | 12 | 11 | 10 | 73% |

| 1385 1731 | 10 | 10 | 11 | 69% |

| 1384 1730 | 11 | 12 | 10 | 73% |

| 1382 1728 | 10 | 13 | 10 | 73% |

| 1382 1727 | 12 | 10 | 10 | 71% |

| 1380 1726 | 11 | 11 | 10 | 71% |

| 1379 1724 | 10 | 12 | 10 | 71% |

| 1377 1722 | 11 | 10 | 10 | 69% |

| 1376 1720 | 10 | 11 | 10 | 69% |

| 1372 1716 | 10 | 10 | 10 | 67% |

CP формы атаки, когда IV равен 100%

| Нормальный CP | Погода | Усиленный CP |

|---|---|---|

| 1474 |  Ветреный Ветреный | 1842 |

Индивидуальное значение 100% при CP 1474

Максимальное количество CP Деоксиса (атакующей формы), когда он был захвачен после рейдовой битвы, составляет 1474.Это означает, что Деоксис (форма атаки) с CP 1474 будет иметь 100% IV.

Максимальное усиление CP составляет 1842

Максимальное количество CP Deoxys будет увеличиваться при ветреной погоде. При усилении Deoxys (форма атаки) со 100% IV будет иметь максимальную CP 1842.

Нормальная форма: Индивидуальная таблица значений

Таблица деоксисов нормальной формы IV

| Нормальный CP CP с погодным усилением | HP | ATK | DEF | IV |

|---|---|---|---|---|

| 1806 2257 | 15 | 15 | 15 | 100% |

| 1801 2251 | 15 | 14 | 15 | 98% |

| 1800 2250 | 14 | 15 | 15 | 98% |

| 1799 2248 | 15 | 15 | 14 | 98% |

| 1796 2245 | 15 | 13 | 15 | 96% |

| 1795 2243 | 14 | 14 | 15 | 96% |

| 1794 2242 | 13 | 15 | 15 | 96% |

| 1794 2242 | 15 | 14 | 14 | 96% |

| 1793 2241 | 14 | 15 | 14 | 96% |

| 1792 2240 | 15 | 15 | 13 | 96% |

| 1790 2237 | 14 | 13 | 15 | 93% |

| 1790 2238 | 15 | 12 | 15 | 93% |

| 1789 2236 | 13 | 14 | 15 | 93% |

| 1789 2236 | 15 | 13 | 14 | 93% |

| 1788 2235 | 12 | 15 | 15 | 93% |

| 1788 2235 | 14 | 14 | 14 | 93% |

| 1787 2235 | 13 9 0013 | 15 | 14 | 93% |

| 1787 2234 | 15 | 14 | 13 | 93% |

| 1786 2232 | 14 | 15 | 13 | 93% |

| 1785 2231 | 15 | 15 | 12 | 93% |

| 1785 2231 | 14 | 12 | 15 | 91% |

| 1785 2232 | 15 | 11 | 15 | 91% |

| 1784 2230 | 13 | 13 | 15 | 91% |

| 1784 2230 | 15 | 12 | 14 | 91% |

| 1783 2229 | 12 | 14 | 15 | 91% |

| 1783 2229 | 14 | 13 | 14 | 91% |

| 1782 2229 | 13 | 14 | 14 | 91% |

| 1782 2227 | 11 | 15 | 15 | 91% |

| 1782 2227 | 15 | 13 | 13 | 91% |

| 1781 2226 | 12 | 15 | 14 | 91% |

| 1781 2226 | 14 | 14 | 13 | 91% |

| 1780 2225 | 15 | 14 | 12 | 91% |

| 1780 2225 | 13 | 15 | 13 | 91% |

| 1780 2226 | 15 | 10 | 15 | 89% |

| 1779 2224 | 14 | 15 | 12 | 91% | 9 0022

| 1779 2224 | 13 | 12 | 15 | 89% |

| 1779 2223 | 15 | 11 | 14 | 89% |

| 1778 2222 | 15 | 15 | 11 | 91% |

| 1778 2222 | 12 | 13 | 15 | 89% |

| 1778 2222 | 14 | 12 | 14 | 89% |

| 1777 2221 | 15 | 12 | 13 | 89% |

| 1777 2221 | 13 | 13 | 14 | 89% |

| 1776 2220 | 12 | 14 | 14 | 89% |

| 1776 2220 | 10 | 15 | 15 | 89% |

| 1776 9004 7 2220 | 14 | 13 | 13 | 89% |

| 1775 2219 | 11 | 15 | 14 | 89% |

| 1775 2219 | 15 | 13 | 12 | 89% |

| 1775 2218 | 14 | 10 | 15 | 87% |

| 1774 2217 | 14 | 14 | 12 | 89% |

| 1774 2218 | 12 | 15 | 13 | 89% |

| 1774 2217 | 15 | 10 | 14 | 87% |

| 1774 2217 | 13 | 11 | 15 | 87% |

| 1773 2216 | 13 | 15 | 12 | 89% |

| 1773 2216 | 15 | 14 | 11 | 89% |

| 1773 2216 | 12 | 12 | 15 | 87% |

| 1773 2216 | 14 | 11 | 14 | 87% |

| 1772 2215 | 14 | 15 | 11 | 89% |

| 1772 2215 | 14 | 15 | 11 | 89% |

| 1772 2215 | 11 | 13 | 15 | 87% |

| 1772 2215 | 15 | 11 | 13 | 87% |

| 1772 2215 | 13 | 12 | 14 | 87% |

| 1771 2214 | 12 | 13 | 14 | 87% |

| 1771 2214 | 10 | 14 | 15 9 0013 | 87% |

| 1771 2214 | 14 | 12 | 13 | 87% |

| 1770 2213 | 15 | 15 | 10 | 89% |

| 1770 2213 | 11 | 14 | 14 | 87% |

| 1770 2213 | 13 | 13 | 13 | 87% |

| 1770 2212 | 15 | 12 | 12 | 87% |

| 1769 2212 | 15 | 12 | 12 | 87% |

| 1769 2211 | 10 | 15 | 14 | 87% |

| 1769 2211 | 14 | 13 | 12 | 87% |

| 1769 2211 | 12 | 14 | 13 | 87% |

| 1769 2211 | 13 | 10 | 15 | 84% |

| 1768 2210 | 11 | 15 | 13 | 87% |

| 1768 2210 | 15 | 13 | 11 | 87% |

| 1768 2210 | 12 | 11 | 15 | 84% |

| 1768 2210 | 14 | 10 | 14 | 84% |

| 1767 2209 | 12 | 15 | 12 | 87% |

| 1767 2209 | 14 | 14 | 11 | 87% |

| 1767 2209 | 11 | 12 | 15 | 84% |

| 1767 2209 | 13 | 11 | 14 | 84% |

| 1767 22 09 | 15 | 10 | 13 | 84% |

| 1766 2208 | 13 | 15 | 11 | 87% |

| 1766 2207 | 15 | 14 | 10 | 87% |

| 1766 2207 | 10 | 13 | 15 | 84% |

| 1766 2208 | 14 | 11 | 13 | 84% |

| 1766 2208 | 12 | 12 | 14 | 84% |

| 1765 2206 | 14 | 15 | 10 | 87% |

| 1765 2206 | 11 | 13 | 14 | 84% |

| 1765 2206 | 13 | 12 | 13 | 84% |

| 1765 2206 | 15 | 90 010 1112 | 84% | |

| 1764 2205 | 10 | 14 | 14 | 84% |

| 1764 2205 | 12 | 13 | 13 | 84% |

| 1764 2205 | 14 | 12 | 12 | 84% |

| 1763 2204 | 13 | 13 | 12 | 84% |

| 1763 2204 | 11 | 14 | 13 | 84% |

| 1763 2204 | 12 | 10 | 15 | 82% |

| 1762 2203 | 12 | 14 | 12 | 84% |

| 1762 2203 | 10 | 15 | 13 | 84% |

| 1762 2203 | 14 | 13 | 11 | 84% |

| 1762 2203 | 11 | 11 | 15 | 82% |

| 1762 2203 | 13 | 10 | 14 | 82% |

| 1761 2201 | 11 | 15 | 12 | 84% |

| 1761 2201 | 15 | 13 | 10 | 84% |

| 1761 2201 | 13 | 14 | 11 | 84% |

| 1761 2201 | 13 | 14 | 11 | 84% |

| 1761 2201 | 10 | 12 | 15 | 82% |

| 1761 2201 | 14 | 10 | 13 | 82% |

| 1761 2201 | 12 | 11 | 14 | 82% | 1760 2200 | 12 | 15 | 11 | 82% |

| 1760 2200 | 14 | 14 | 10 | 84% |

| 1760 2200 | 11 | 12 | 14 | 82% |

| 1760 2200 | 13 | 11 | 13 | 82% |

| 1760 2200 | 15 | 10 | 12 | 82% |

| 1759 2199 | 13 | 15 | 10 | 84% |

| 1759 2199 | 10 | 13 | 14 | 82% |

| 1759 2199 | 12 | 12 | 13 | 82% |

| 1759 2199 | 14 | 11 | 12 | 82% |

| 1758 2198 9 0013 | 13 | 12 | 12 | 82% |

| 1758 2198 | 11 | 13 | 13 | 82% |

| 1758 2197 | 15 | 11 | 11 | 82% |

| 1757 2197 | 12 | 13 | 12 | 82% |

| 1757 2196 | 10 | 14 | 13 | 82% |

| 1757 2196 | 14 | 12 | 11 | 82% |

| 1757 2195 | 11 | 14 | 12 | 82% |

| 1756 2195 | 15 | 12 | 10 | 82% |

| 1756 2195 | 13 | 13 | 11 | 82% |

| 1756 2195 | 10 | 11 | 15 | 80% |

| 1756 2195 | 12 | 10 | 14 | 80% |

| 1755 2194 | 12 | 14 | 11 | 82% |

| 1755 2194 | 10 | 15 | 12 | 82% |

| 1755 2194 | 14 | 13 | 10 | 82% |

| 1755 2194 | 13 | 10 | 13 | 80% |

| 1755 2194 | 11 | 11 | 14 | 80% |

| 1754 2193 | 11 | 15 | 11 | 82% |

| 1754 2193 | 13 | 14 | 10 | 82% |

| 1754 2193 | 10 | 12 | 14 | 90 010 80%|

| 1754 2193 | 12 | 11 | 13 | 80% |

| 1754 2193 | 14 | 10 | 12 | 80% |

| 1753 2191 | 12 | 15 | 10 | 82% |

| 1753 2192 | 13 | 11 | 12 | 80% |

| 1753 2192 | 11 | 12 | 13 | 80% |

| 1753 2191 | 15 | 10 | 11 | 80% |

| 1752 2190 | 12 | 12 | 12 | 80% |

| 1752 2190 | 10 | 13 | 13 | 80% |

| 1752 2190 | 14 | 11 | 11 | 80% |

| 1751 2189 | 11 | 13 | 12 | 80% |

| 1751 2189 | 13 | 12 | 11 | 80% |

| 1751 2189 | 15 | 11 | 10 | 80% |

| 1751 2189 | 10 | 10 | 15 | 78% |

| 1750 2188 | 12 | 13 | 11 | 80% |

| 1750 2188 | 10 | 14 | 12 | 80% |

| 1750 2188 | 14 | 12 | 10 | 80% |

| 1750 2188 | 11 | 10 | 14 | 78% |

| 1749 2187 | 13 | 13 | 10 | 80% |

| 1749 2187 | 10 | 11 | 14 | 78% |

| 1749 2187 | 12 | 10 | 13 | 78% |

| 1748 2185 | 10 | 15 | 11 | 80% |

| 1748 2185 | 12 | 14 | 10 | 80% |

| 1748 2186 | 11 | 11 | 13 | 78% |

| 1748 2185 | 13 | 10 | 12 | 78% |

| 1747 2184 | 11 | 15 | 10 | 80% |

| 1747 2184 | 12 | 11 | 12 | 78% |

| 1747 2184 | 10 | 12 | 13 | 78% |

| 1747 2184 | 14 | 10 9 0013 | 11 | 78% |

| 1746 2183 | 11 | 12 | 12 | 78% |

| 1746 2183 | 13 | 11 | 11 | 78% |

| 1746 2183 | 15 | 10 | 10 | 78% |

| 1745 2182 | 10 | 13 | 12 | 78% |

| 1745 2182 | 14 | 11 | 10 | 78% |

| 1745 2182 | 12 | 12 | 11 | 78% |

| 1744 2181 | 11 | 13 | 11 | 78% |

| 1744 2180 | 13 | 12 | 10 | 78% |

| 1744 2180 | 10 | 10 | 14 | 76% |

| 1743 2179 | 10 | 14 | 11 | 78% |

| 1743 2179 | 12 | 13 | 10 | 78% |

| 1743 2179 | 11 | 10 | 13 | 76% |

| 1742 2178 | 11 | 14 | 10 | 78% |

| 1742 2178 | 12 | 10 | 12 | 76% |

| 1742 2178 | 10 | 11 | 13 | 76% |

| 1741 2177 | 10 | 15 | 10 | 78% |

| 1741 2177 | 11 | 11 | 12 | 76% |

| 1741 2177 | 13 | 10 | 11 | 76% |

| 10 | 12 | 12 | 76% | |

| 1740 2175 | 14 | 10 | 10 | 76% |

| 1740 2175 | 12 | 11 | 11 | 76% |

| 1739 2174 | 11 | 12 | 11 | 76% |

| 1739 2174 | 13 | 11 | 10 | 76% |

| 1738 2173 | 12 | 12 | 10 | 76% |

| 1737 2172 | 11 | 13 | 10 | 76% |

| 1737 2172 | 10 | 10 | 13 | 73% |

| 1736 2171 | 10 | 14 | 10 | 76% |

| 1736 2171 | 90 010 1110 | 12 | 73% | |

| 1735 2170 | 10 | 11 | 12 | 73% |

| 1735 2170 | 12 | 10 | 11 | 73% |

| 1734 2168 | 11 | 11 | 11 | 73% |

| 1734 2168 | 13 | 10 | 10 | 73% |

| 1733 2167 | 10 | 12 | 11 | 73% |

| 1733 2167 | 12 | 11 | 10 | 73% |

| 1732 2166 | 11 | 12 | 10 | 73% |

| 1731 2165 | 10 | 13 | 10 | 73% |

| 1731 2163 | 10 | 10 | 12 | 71% |

| 1730 2162 | 11 | 10 | 11 | 71% |

| 1729 2161 | 10 | 11 | 11 | 71% |

| 1729 2161 | 12 | 10 | 10 | 71% |

| 1728 2160 | 11 | 11 | 10 | 71% |

| 1727 2158 | 10 | 12 | 10 | 71% |

| 1724 2155 | 10 | 10 | 11 | 69% |

| 1723 2154 | 11 | 10 | 10 | 69% |

| 1722 2152 | 10 | 11 | 10 | 69% |

| 1717 2146 | 10 | 10 | 10 | 67% |

CP нормальной формы, когда IV равен 100%

| Нормальный CP | Погода | Усиленный CP |

|---|---|---|

| 1806 | Windy | 2257 |

Индивидуальное значение 100% в CP 1806

Максимум CP Деоксиса (нормальная форма), когда он был захвачен после рейдовой битвы, составляет 1806.Это означает, что Деоксис (нормальная форма) с CP 1806 будет иметь 100% IV.

Максимальное усиление CP составляет 2257

Максимальное количество CP Deoxys будет увеличиваться при ветреной погоде. При усилении Deoxys (нормальная форма) со 100% IV будет иметь максимальную CP 2257.

Pokemon Go Связанная статья

База данных Pokemon

Pokedex Pokedex |  Tier List Tier List |

Raid Battle Guide Raid Battle Guide |  EX Raid Battle Guide EX Raid Battle Guide |

Последние новости и обновления

Последние новости и обновленияСоветы и руководства

| Руководство для новичков | Руководство для вернувшихся игроков |

| Как поймать покемонов | Как поднять CP |

| Торговые покемоны | Как получить Lucky Pokemon |

| Полевые исследования | Прорыв в исследованиях |

| Специальные исследования | Adventure Sync |

| Особые события | Как отправлять и получать подарки |

| Что вы можете делать с друзьями? | Что такое камни Синно? |

| Как использовать Pokemon Go Plus | Как использовать Poke Ball Plus |

Инструкции по заполнению формы SS-4 (12/2019)

Заявление на получение идентификационного номера работодателя (EIN)

Если не указано иное, ссылки на разделотносятся к Налоговому кодексу.

Используйте эти инструкции для заполнения формы SS-4, Заявление на получение идентификационного номера работодателя (EIN). Также см. Нужен ли мне EIN? на странице 2 формы SS-4.

Будущие разработки

Для получения последней информации о форме SS-4 и инструкциях к ней, например о законодательстве, принятом после их публикации, обращайтесь в IRS.gov / FormSS4.

Что нового

Строка 14. Заменено 4000 долларов на 5000 долларов в обсуждении, где указаны параметры того, когда работодатель может выбрать заполнение формы 944.

Назначение формы

Используйте форму SS-4 для подачи заявления на EIN. EIN — это 9-значный номер (например, 12-3456789), присваиваемый индивидуальным предпринимателям, корпорациям, товариществам, имениям, трастам и другим организациям для целей налоговой отчетности и отчетности. Информация, которую вы предоставите в этой форме, будет способствовать созданию вашего налогового счета.

См. Форму SS-4PR (для Пуэрто-Рико), где представлена испанская версия формы SS-4.

EIN используется только в связи с вашей деловой деятельностью. Не используйте свой EIN вместо номера социального страхования (SSN) или индивидуального идентификационного номера налогоплательщика (ITIN).

Напоминания

Подайте заявление на получение EIN онлайн.

Для поступающих в США.S. или США, вы можете подать заявку и получить EIN бесплатно на IRS.gov. См. Как подать заявку на EIN ниже.

Подайте только одну форму SS-4.

Как правило, индивидуальный предприниматель должен подавать только одну форму SS-4 и ему нужен только один EIN, независимо от количества предприятий, действующих как индивидуальное предприятие, или торговых наименований, под которыми работает бизнес. Однако, если индивидуальное предприятие объединяется или вступает в партнерство, требуется новый EIN.Кроме того, каждая корпорация в аффилированной группе должна иметь собственный EIN.

EIN подана, но не получена.

Если у вас нет EIN к моменту срока возврата, напишите «Подана заявка» и дату, когда вы подали заявку, в поле, указанном для номера. Не указывайте свой SSN в качестве EIN при возврате. Если к моменту уплаты налогового депозита у вас не будет EIN, отправьте платеж в Налоговый центр вашего регистрационного округа, как показано в инструкциях к форме, которую вы заполняете.Сделайте чек или денежный перевод подлежащим оплате в «Казначейство США» и укажите свое имя (как показано в форме SS-4), адрес, тип налога, охватываемый период и дату, когда вы подали заявление на EIN.

Информацию о EIN и федеральных налоговых депозитах см. В Pub. 15, паб. 51 и Pub. 80.

Для обеспечения справедливого и равноправного отношения ко всем налогоплательщикам, выдача EIN ограничена одним для каждой ответственной стороны в день.Для трастов ограничение применяется к доверителю, владельцу или доверительному управляющему. В отношении наследственного имущества ограничение распространяется на наследника (наследственное имущество) или должника (наследственное имущество). Это ограничение применяется ко всем запросам EIN через Интернет, по телефону, факсу или по почте.

Как подать заявку на EIN

Вы можете подать заявку на получение EIN онлайн (только для заявителей в США или владениях США), по телефону (только для заявителей за пределами США или владений США), по факсу или по почте, в зависимости от того, как скоро вам нужно использовать EIN.Используйте только один метод для каждого объекта, чтобы вы не получили более одного EIN для объекта.

Подайте заявление на получение EIN онлайн.

Если у вас есть юридическое место жительства, основное место деятельности, главный офис или агентство в США или владениях США, вы можете получить EIN онлайн и сразу же использовать его для подачи возврата или осуществления платежа. Перейдите на веб-сайт IRS по адресу IRS.gov/Busshops и нажмите Идентификационный номер работодателя (EIN) .

Главное должностное лицо, генеральный партнер, концедент, собственник, доверитель и т. Д., должен иметь действительный идентификационный номер налогоплательщика (SSN, EIN или ITIN), чтобы использовать онлайн-приложение. Налогоплательщики, подающие онлайн-заявку, могут просмотреть, распечатать и сохранить свое уведомление о присвоении EIN в конце сессии. Уполномоченные сторонние представители, см. Инструкции в строке , строка 18, .

Если у вас НЕТ законного места жительства, основного места деятельности, главного офиса или агентства в США или в собственности США, вы не можете использовать онлайн-приложение для получения EIN.Воспользуйтесь одним из других способов подачи заявки.

Подать заявку по телефону — опция доступна только международным заявителям.

Если у вас НЕТ законного места жительства, основного места деятельности, главного офиса или агентства в США или владениях в США, вы можете позвонить по телефону 267-941-1099 (не бесплатный номер) с 6:00 до 11:00. вечера (Восточное время) с понедельника по пятницу, чтобы получить EIN.

Лицо, совершающее звонок, должно быть уполномочено на получение EIN и ответы на вопросы, касающиеся формы SS-4.Заполняйте раздел «Сторонний представитель» только в том случае, если вы хотите разрешить указанному лицу получать EIN юридического лица и отвечать на вопросы о заполнении формы SS-4. Полномочия уполномоченного прекращаются в момент присвоения EIN и выдачи уполномоченному лицу. Вы должны заполнить область для подписи, чтобы авторизация была действительной.

Примечание.

Перед обращением в IRS будет полезно заполнить форму SS-4. Представитель IRS будет использовать информацию из формы SS-4 для создания вашей учетной записи и присвоения вам EIN.Напишите число, которое вам дали, в правом верхнем углу формы, подпишите его и поставьте дату. Сохраните эту копию для своих записей.

По запросу представителя IRS, отправьте по почте или факсу подписанную форму SS-4 (включая любое стороннее разрешение уполномоченного лица) в течение 24 часов на адрес IRS, предоставленный представителем IRS.

IRS больше не выдает EIN по телефону местным налогоплательщикам. Только международные заявители могут получить EIN по телефону.

Подать заявку по факсу.

В рамках программы Fax-TIN вы можете получить свой EIN по факсу, как правило, в течение 4 рабочих дней. Заполните и отправьте по факсу форму SS-4 в IRS, используя соответствующий номер факса, указанный в Куда подавать или по факсу , позже. Плата за междугородние звонки будет взиматься с вызывающих абонентов за пределами местной зоны разговора. Номера Fax-TIN могут использоваться только для подачи заявки на EIN. Цифры могут быть изменены без предварительного уведомления. Факс-ИНН доступен 24 часа в сутки, 7 дней в неделю.

Обязательно укажите номер вашего факса, чтобы IRS смог отправить вам EIN по факсу.

Заявить по почте.

Заполните форму SS-4 как минимум за 4–5 недель до того, как вам понадобится EIN. Подпишите и поставьте дату на заявлении и отправьте его по почте на соответствующий адрес, указанный в разделе «Куда подавать » или «Факс » позже. Вы получите свой EIN по почте примерно через 4 недели. Также см. Third-Party Designee , далее.

Позвоните по телефону 800-829-4933, чтобы подтвердить номер или узнать о статусе заявки по почте.

Форма SS-4, загруженная с IRS.gov, представляет собой заполняемую форму, и после заполнения ее можно отправить по факсу или по почте в IRS.

Куда подать или по факсу

| Если у вас есть основное место ведения бизнеса, офис или агентство, или юридическое место жительства в случае физического лица, расположенное по адресу: | Файл или факс: |

| Один из 50 штатов или округ Колумбия | Налоговая служба Attn: EIN Operation Cincinnati, OH 45999 Факс: 855-641-6935 |

| Если у вас нет законного места жительства, главного офиса или главного агентства в каком-либо штате или округе Колумбия (международный / U.С. владения) | Internal Revenue Service Attn: EIN International Operation Cincinnati, OH 45999 Факс: 855-215-1627 (в США) |

Как получить налоговую помощь, формы и публикации

Налоговую помощь для вашего бизнеса можно получить на IRS.gov/Busshops.

Вы можете загрузить или распечатать все формы и публикации, которые могут вам понадобиться в IRS.gov / FormsPubs. В противном случае вы можете перейти на IRS.gov/OrderForms, чтобы разместить заказ и отправить вам формы по почте. Вы получите заказ в течение 10 рабочих дней.

Связанные формы и публикации

Следующие формы и инструкции могут быть полезны подателям формы SS-4.

Форма 11-C, Налоговая и регистрационная декларация для заключения пари.

Форма 637, Заявление о регистрации (для определенных видов деятельности по акцизному налогу).

Форма 720, квартальная налоговая декларация по федеральным акцизам.

Форма 730, Ежемесячная налоговая декларация для ставок.

Форма 941, Ежеквартальная федеральная налоговая декларация работодателя.

Форма 944, ЕЖЕГОДНАЯ федеральная налоговая декларация работодателя.

Форма 990-T, Налоговая декларация освобожденной организации.

Инструкции по заполнению формы 990-T «Налоговая декларация освобожденной организации».

Форма 1023, Заявление о признании освобождения в соответствии с разделом 501 (c) (3) Налогового кодекса.

Форма 1024, Заявление о признании исключения согласно Разделу 501 (а).

Приложение C (Форма 1040 или 1040-SR), Прибыль или убыток от бизнеса (Индивидуальное предпринимательство).

Таблица F (Форма 1040 или 1040-SR), Прибыль или убыток от сельского хозяйства.

Инструкции для формы 1041 и приложений A, B, G, J и K-1, U.S. Налоговая декларация о доходах от имущества и трастов.

Форма 1042, Годовая налоговая декларация о доходах иностранных лиц в США.

Форма 1042-S, Доход иностранного лица в США, подлежащий удержанию.

Инструкции по заполнению формы 1065 «Возврат партнерского дохода в США».

Инструкции по заполнению формы 1066, налоговой декларации по ипотечным инвестициям в недвижимость США (REMIC).

Инструкции по заполнению формы 1120, U.S. Налоговая декларация корпорации.

Форма 1120-S, Налоговая декларация США для корпорации S.

Форма 2290, Налоговая декларация за использование большегрузных транспортных средств.

Форма 2553, Выборы корпорацией малого бизнеса.

Форма 2848, доверенность и заявление представителя.

Форма 8821, Разрешение на получение налоговой информации.

Форма 8822-B, Смена адреса или ответственного лица — Бизнес.

Форма 8832, Выборы по классификации юридических лиц.

Форма 8849 «Заявление о возврате акцизов».

Для получения дополнительной информации о заполнении формы SS-4 и связанных вопросах см .:

Паб. 15, Налоговый справочник работодателя.

Паб. 51, Справочник по налогам для сельскохозяйственных работодателей.

Паб. 80, Федеральное налоговое руководство для работодателей Виргинских островов США, Гуама, Американского Самоа и Содружества Северных Марианских островов.

Паб. 538, Отчетные периоды и методы.

Паб. 542, Корпорации.

Паб. 557, статус вашей организации, освобожденный от налогов.

Паб. 583, «Открытие бизнеса и ведение записей».

Паб. 966, Электронные способы оплаты всех ваших федеральных налогов.

Паб. 1635, Понимание вашего EIN.

Следуйте инструкциям для каждой строки, чтобы ускорить обработку и избежать ненужных запросов IRS для получения дополнительной информации.Как правило, вводите «N / A» в неприменимых строках.

Строка 1. Юридическое название юридического (или физического) лица, для которого запрашивается EIN.

Введите юридическое имя юридического лица (или физического лица), подающего заявку на EIN, точно так, как оно указано в карточке социального страхования, уставе или другом применимом юридическом документе. Запись обязательна.

Физические лица.

Введите свое имя, отчество и фамилию. Если вы являетесь индивидуальным предпринимателем, укажите свое имя, а не название компании.Введите название своей компании в строке 2. Не используйте аббревиатуры и псевдонимы в строке 1.

Трастов.

Введите имя траста, как оно отображается в трастовом инструменте.

Наследие умершего.

Введите название поместья. Для поместья, которое не имеет официального названия, введите имя умершего, а затем «Поместье».

Партнерство.

Введите юридическое название партнерства, как оно указано в соглашении о партнерстве.

Корпорации.

Введите название компании, как оно указано в уставе или другом юридическом документе, в котором оно создано.

Администраторы плана.

Введите имя администратора плана. Администратор плана, у которого уже есть EIN, должен использовать этот номер.

Строка 2. Фирменное наименование бизнеса.

Введите торговое название компании, если оно отличается от официального названия. Торговое наименование — это название «ведение бизнеса как» (DBA).

Используйте полное юридическое название, указанное в строке 1, во всех налоговых декларациях, поданных для организации. (Однако, если вы вводите торговое наименование в строке 2 и решаете использовать торговое наименование вместо юридического наименования, вводите торговое наименование во всех декларациях, которые вы подаете.) Чтобы предотвратить задержки и ошибки обработки, используйте только официальное название (или торговое наименование) во всех налоговых декларациях.

Строка 3. Исполнитель, администратор, попечитель, наименование «опекуна».

Для трастов введите имя доверительного управляющего.Для имений введите имя исполнителя, администратора, личного представителя или другого доверенного лица. Если у организации, подающей заявку, есть назначенное лицо для получения налоговой информации, введите имя этого человека в качестве лица, «обслуживающего». Введите имя, отчество и фамилию человека.

Строки 4a – 4b. Почтовый адрес.

Введите почтовый адрес для корреспонденции организации. Если адрес организации находится за пределами Соединенных Штатов или их владений, вы должны ввести город, провинцию или штат, почтовый индекс и название страны.Не сокращайте название страны. Если строка 3 заполнена, введите адрес исполнителя, попечителя или лица, осуществляющего уход. Как правило, этот адрес будет использоваться во всех налоговых декларациях.

Если организация подает форму SS-4 только для получения EIN для формы 8832, используйте тот же адрес, по которому вы хотели бы получить письмо о принятии или непринятии.

Подайте форму 8822-B, чтобы сообщить о любых последующих изменениях почтового адреса организации.

Строки 5a – 5b. Адрес улицы.

Укажите физический адрес объекта, только если он отличается от его почтового адреса, указанного в строках 4a – 4b. Не вводите P.O. номер коробки здесь. Если адрес организации находится за пределами Соединенных Штатов или их владений, вы должны ввести город, провинцию или штат, почтовый индекс и название страны. Не сокращайте название страны.

Строка 6. Округ и штат, в которых расположен основной бизнес.

Введите основное физическое местонахождение объекта.

Строки 7a – 7b. Имя ответственной стороны.

Введите полное имя (имя, отчество, фамилия, если применимо) и SSN, ITIN или EIN ответственной стороны организации.

Ответственная сторона определена.

«Ответственная сторона» — это лицо, которое в конечном итоге владеет организацией или контролирует ее, или которое осуществляет окончательный эффективный контроль над организацией. Лицо, определенное в качестве ответственной стороны, должно иметь такой уровень контроля или права на средства или активы в организации, который на практике позволяет этому лицу прямо или косвенно контролировать, управлять или направлять организацию. и распоряжение своими средствами и активами. Если заявитель не является государственным учреждением, ответственной стороной должно быть физическое лицо (то есть физическое лицо), а не юридическое лицо .

Для организаций, акции или доли которых торгуются на публичной бирже, или которые зарегистрированы в Комиссии по ценным бумагам и биржам, «ответственная сторона» является (а) главным должностным лицом, если организация является корпорацией; или (b) генеральный партнер, если партнерство. К этим организациям применяется общее требование о том, чтобы ответственная сторона была физическим лицом.Например, если корпорация является генеральным партнером публично торгуемого партнерства, для которого подана форма SS-4, то ответственной стороной партнерства является главное должностное лицо корпорации.

Для организаций, освобожденных от уплаты налогов, ответственная сторона обычно такая же, как «главное должностное лицо», как это определено в инструкциях по форме 990.

Для государственных организаций ответственной стороной обычно является агентство или представитель агентства, имеющий право юридически связать конкретное государственное учреждение.

Для трастов ответственной стороной является доверитель, владелец или доверитель.

Для наследственных имуществ ответственной стороной является исполнитель, администратор, личный представитель или другое доверительное лицо.

Подайте форму 8822-B, чтобы сообщить о любых последующих изменениях информации об ответственной стороне.

Если вы подаете заявку на получение EIN для государственного учреждения, вы можете ввести EIN для ответственной стороны в строке 7b.В противном случае вы должны ввести SSN или ITIN в строке 7b. Но оставьте строку 7b пустой или введите «Н / Д», «иностранный» или аналогичный язык, если ответственная сторона не имеет и не имеет права на получение SSN или ITIN.

Строки 8a – 8c. Информация об обществах с ограниченной ответственностью (ООО).

ООО — это организация, учрежденная в соответствии с законодательством государства или иностранного государства как компания с ограниченной ответственностью. Для целей федерального налогообложения LLC может рассматриваться как партнерство или корпорация или не рассматриваться как организация, отдельная от ее владельца.

По умолчанию внутренняя LLC, состоящая только из одного участника, не рассматривается как организация, отдельная от ее владельца, и должна включать все свои доходы и расходы в налоговую декларацию владельца (например, Приложение C (Форма 1040 или 1040-SR)). Для получения дополнительной информации об однопользовательских LLC см. Неучтенные организации , далее.

Кроме того, по умолчанию отечественное ООО с двумя или более участниками рассматривается как партнерство. Внутреннее LLC может подать форму 8832, чтобы избежать классификации по умолчанию и выбрать классификацию ассоциации, облагаемой налогом как корпорация.Для получения дополнительной информации о классификации юридических лиц (включая правила для иностранных организаций) см. Форму 8832 и инструкции к ней.

Если ответ на строку 8a — «Да», введите количество участников LLC. Если LLC принадлежит исключительно физическому лицу и его или ее супруге, находящимся в государственной собственности, и они решают рассматривать эту организацию как неучтенную организацию, введите «1» в строке 8b.

Не подавайте форму 8832, если LLC принимает приведенные выше классификации по умолчанию.Если LLC своевременно подает форму 2553, она будет рассматриваться как корпорация на дату вступления в силу выборов корпорации S. LLC не нужно подавать форму 8832 в дополнение к форме 2553. См. Инструкции к форме 2553.

Строка 9а. Тип юридического лица.

Установите флажок, который лучше всего описывает тип лица, подающего заявку на EIN. Если вы иностранец, у которого ранее был назначен номер ITIN, введите его вместо запрошенного SSN.

Это не выбор для налоговой классификации организации. См. Далее «Забытые сущности».

ИП.

Установите этот флажок, если вы подаете Приложение C или Приложение F (Форма 1040 или 1040-SR) и имеете соответствующий план, или вам требуется подавать декларации по акцизам, занятости, алкоголю, табаку или огнестрельному оружию, или если вы платите выигрыш в азартных играх. . Введите свой SSN или ITIN в отведенное место. Если вы иностранец-нерезидент и не имеете реального дохода из источников в Соединенных Штатах, введите «N / A».»Вам не нужно вводить SSN или ITIN.

Corporation.

Эта коробка предназначена для любой корпорации, кроме корпорации по оказанию личных услуг. Если вы установите этот флажок, введите номер налоговой декларации, которую должна подать организация, в отведенное для этого поле.

Если вы ввели «1120-S» после флажка «Корпорация», корпорация должна подать форму 2553 не позднее 15-го числа 3-го месяца налогового года, в котором выборы вступят в силу.Пока форма 2553 не будет получена и одобрена, вы будете считаться подателем формы 1120. См. Инструкции к форме 2553.

Корпорация персональных услуг.

Установите этот флажок, если организация является корпорацией по оказанию личных услуг. Организация является корпорацией по оказанию личных услуг в течение налогового года, только если:

Основным видом деятельности предприятия в течение периода тестирования (как правило, предыдущего налогового года) в течение налогового года является оказание личных услуг в основном сотрудниками-владельцами, а

Сотрудникам-владельцам принадлежит не менее 10% справедливой рыночной стоимости находящихся в обращении акций предприятия на последний день периода тестирования.

Персональные услуги включают оказание услуг в таких областях, как бухгалтерский учет, актуарная наука, архитектура, консалтинг, инженерия, здравоохранение (включая ветеринарные услуги), право и исполнительское искусство. Для получения дополнительной информации о корпорациях, предоставляющих личные услуги, см. Инструкции к форме 1120 и Pub. 542.

Если корпорация была создана недавно, период тестирования начинается в первый день ее налогового года и заканчивается раньше из последнего дня ее налогового года или последнего дня календарного года, в котором начинается ее налоговый год.

Прочая некоммерческая организация.

Отметьте поле Другая некоммерческая организация , если некоммерческая организация не является церковью или контролируемой церковью организацией, и укажите тип некоммерческой организации (например, образовательная организация).

Если организация также хочет получить статус освобожденной от уплаты налогов, вы должны подать либо форму 1023 (или форму 1023-EZ), либо форму 1024. См. Pub. 557 для получения дополнительной информации.

Если на организацию распространяется групповое письмо об исключении, введите четырехзначный номер группового исключения (GEN) в последней записи. (Не путайте GEN с 9-значным EIN.) Если вы не знаете GEN, обратитесь в головную организацию. См. Паб. 557 для получения дополнительной информации о письмах об освобождении от уплаты налогов.

Если организация является политической организацией раздела 527, отметьте Другая некоммерческая организация и укажите «Организация раздела 527» в поле справа.Чтобы быть признанной освобожденной от уплаты налогов, политическая организация по разделу 527 должна подать в электронном виде форму 8871 «Уведомление о статусе политической организации по разделу 527» в течение 24 часов с даты создания организации. Организации также может потребоваться заполнить форму 8872 «Отчет политической организации о взносах и расходах». Посетите IRS.gov/PolOrgs для получения дополнительной информации.

Estate.

Имущество — это юридическое лицо, созданное в результате смерти человека.Введите SSN или ITIN умершего в отведенное для этого поле.

Администратор плана.

Если администратор плана является физическим лицом, введите идентификационный номер налогоплательщика (ИНН) администратора плана в отведенное для этого поле.

REMIC.

Установите этот флажок, если организация решила рассматривать ее как канал инвестиций в ипотеку недвижимости (REMIC). См. Инструкции к форме 1066 для получения дополнительной информации.

Государственное / местное самоуправление.

Государственные и местные органы власти обычно имеют характеристики правительства, такие как налоговые, правоохранительные и гражданские полномочия. Если вы не уверены, является ли ваша организация правительством, введите поисковый запрос «Что такое государственные учреждения?» на IRS.gov для уточнения.

Федеральное правительство.

Федеральное правительство состоит из исполнительной, законодательной и судебной ветвей власти, а также независимых федеральных агентств. Профсоюзы, организации VFW и политические организации не являются федеральными агентствами.

Другое.

Если не указано иное, отметьте поле Другое и введите тип юридического лица и тип декларации, если таковая имеется, которая будет подана (например, «Общий трастовый фонд, Форма 1065» или «Создал пенсионный план»). ). Не вводите «N / A». Если вы иностранец, подающий заявку на EIN, см. Инструкции для , строки 7a – 7b .

Домашний работодатель. Если вы являетесь физическим лицом, которое будет нанимать кого-то для оказания услуг в вашей семье, отметьте поле Other и введите «Домашний работодатель» и ваш SSN.Если вы являетесь трастом, который квалифицируется как домашний работодатель, вам не нужен отдельный EIN для представления налоговой информации, касающейся домашних работников; используйте EIN траста.

Агент домашнего работодателя. Если вы являетесь агентом домашнего работодателя, который является инвалидом или другим получателем социального обеспечения, получающим услуги по уходу на дому в рамках государственной или местной программы, отметьте поле Другое и введите «Агент домашнего работодателя». Для получения дополнительной информации см. Rev.Proc. 84-33 и Rev. Proc. 2013-39. Если вы являетесь правительством штата или местного самоуправления, также отметьте поле правительства штата / местного самоуправления.

QSub. Для квалифицированной дочерней компании подраздела S (QSub) отметьте поле Other и укажите «QSub». См. Преподобный Рул. 2008-18, 2008-13 I.R.B. 674, если выбор QSub производится в соответствии с реорганизацией в соответствии с разделом 368 (a) (1) (F), и Неучтенные лица ниже.

Налоговый агент. Если вы налоговый агент, который должен подавать форму 1042, отметьте поле Другое, и введите «Налоговый агент».

Неучтенные лица.

Неучтенная организация — это правомочная организация, которая не учитывается как отдельная от своего владельца для целей федерального подоходного налога. Неучтенные организации включают компании с ограниченной ответственностью (LLC) с одним участником и некоторые квалифицированные иностранные организации. См. Инструкции к формам 8832 и 8869 и раздел 301 правил.7701-3 для получения дополнительной информации о внутренних и иностранных неучтенных юридических лицах.

Организация, не являющаяся юридическим лицом, должна использовать свое имя и EIN для отчетности и уплаты налогов на трудоустройство: для регистрации деятельности по акцизному налогу по форме 637; для уплаты и отчетности по акцизам, указанным в формах 720, 730, 2290 и 11-C; требовать возмещения, кредитов и платежей по форме 8849; и если юридическое лицо, не являющееся юридическим лицом в США, полностью принадлежит иностранному лицу, подавать информационные отчеты по форме 5472. См. инструкции по заполнению налоговой декларации и акцизного налога и форму 5472 для получения дополнительной информации.

Заполните форму SS-4 для лиц, не являющихся юридическими лицами, следующим образом.

Если юридическое лицо, не являющееся юридическим лицом, подает форму SS-4 для получения EIN, поскольку оно требуется для отчетности и уплаты налогов на трудоустройство и акцизных сборов, или для нефедеральных целей, таких как требование штата, отметьте поле Other для строки 9a и напишите «Незарегистрированное юридическое лицо» (или «Незарегистрированное юридическое лицо — единоличное предприятие», если владельцем юридического лица, не являющегося юридическим лицом, является физическое лицо).

Если неучтенное лицо запрашивает EIN для целей подачи формы 5472, как требуется в соответствии с разделом 6038A для U.Незарегистрированное юридическое лицо S., которое полностью принадлежит иностранному лицу, отметьте поле Другое в строке 9a и напишите «Иностранное юридическое лицо в США, не являющееся юридическим лицом — форма 5472».

Если неучтенная организация запрашивает EIN для целей подачи формы 8832 для выбора классификации в качестве ассоциации, облагаемой налогом как корпорация, или формы 2553 для выбора статуса корпорации S, отметьте поле Corporation в строке 9a и напишите «Единоличный участник. «и номер формы декларации, которая будет подана (Форма 1120 или 1120-S).

Если неучтенное лицо запрашивает EIN, потому что оно приобрело одного или нескольких дополнительных владельцев и его классификация изменилась на партнерство в соответствии с правилами по умолчанию раздела 301.7701-3 (f) Регламента, отметьте Партнерство в строке 9a.

Если иностранное правомочное юридическое лицо запрашивает EIN для целей подачи формы 8832 для выбора классификации в качестве неучтенного юридического лица, отметьте поле Другое в строке 9a и напишите «иностранное неучтенное юридическое лицо».«

Строка 10. Причина обращения.

Отметьте только один квадратик. Не вводите «N / A». Требуется выбор.

Начато новое дело.

Установите этот флажок, если вы начинаете новый бизнес, требующий EIN. Если вы установите этот флажок, введите тип бизнеса, который вы открываете. Не подавайте заявку, если у вас уже есть EIN и вы только добавляете другое место деятельности.

Наемные сотрудники.

Установите этот флажок, если существующее предприятие запрашивает EIN, потому что оно наняло или нанимает сотрудников и, следовательно, должно подавать налоговые декларации о занятости. Не подавайте заявку, если у вас уже есть EIN и вы только нанимаете сотрудников. Для получения информации о налогах на трудоустройство (например, для членов семьи) см. Pub. 15, паб. 51 или Pub. 80.

Вы должны внести в электронном виде все депозитарные налоги (например, налог на заработную плату, акцизный налог и налог на прибыль) с помощью EFTPS.См. Паб. 15, паб. 51, Pub. 80 и Pub. 966.

Банковское назначение.

Установите этот флажок, если вы запрашиваете EIN только для банковских целей, и укажите банковскую цель (например, лига боулинга для внесения взносов или инвестиционный клуб для отчетности по дивидендам и процентам).

Изменен тип организации.

Установите этот флажок, если компания меняет тип организации. Например, предприятие было индивидуальным предпринимателем и было зарегистрировано или стало партнерством.Если вы установите этот флажок, укажите в отведенном для этого месте (включая доступное пространство непосредственно под ним) тип внесенного изменения. Например, «От ИП к партнерству».

Купленный действующий бизнес.

Установите этот флажок, если вы приобрели существующий бизнес. Не используйте EIN бывшего владельца, если только вы не стали «владельцем» корпорации, приобретя ее акции.

Создал траст.

Установите этот флажок, если вы создали доверие, и введите тип созданного доверия.Например, укажите, является ли траст беспроигрышным благотворительным трастом или трастом с разделенными интересами.

Исключение.

Не подавайте эту форму для некоторых трастов доверительного управления. Доверительному управляющему не нужен EIN для траста, если доверительный управляющий предоставляет имя и ИНН доверителя / владельца и адрес траста всем плательщикам. Однако трасты доверителя, которые не подаются с использованием необязательного метода 1, и трасты IRA, необходимые для подачи формы 990-T, должны иметь EIN. Для получения дополнительной информации о трастах доверителя см. Инструкции к форме 1041.

Не устанавливайте этот флажок, если вы подаете заявление на получение EIN траста при создании нового пенсионного плана. Установите флажок Создан пенсионный план.

Создал пенсионный план.

Установите этот флажок, если вы создали пенсионный план и вам нужен EIN для отчетности. Также укажите тип плана в отведенном для этого месте. Для получения дополнительной информации о пенсионных планах посетите IRS.gov и введите «Типы пенсионных планов» в поле поиска.

Установите этот флажок, если вы подаете заявку на EIN траста при создании нового пенсионного плана. Кроме того, отметьте поле Другое в строке 9а и напишите «Создал пенсионный план» в отведенном для этого месте.

Другое.

Установите этот флажок, если вы запрашиваете EIN по какой-либо другой причине, и укажите причину. Например, вновь сформированный орган государственного управления должен указать «Недавно созданный орган государственного управления» в отведенном месте.Юридическое лицо, находящееся в иностранной собственности в США и не являющееся юридическим лицом, которое должно подавать форму 5472, должно указать «Иностранное лицо, не являющееся юридическим лицом США, заполняющее форму 5472» в отведенном для этого месте.

Строка 11. Дата начала или приобретения бизнеса.

Если вы начинаете новый бизнес, введите дату начала бизнеса. Если бизнес, который вы приобрели, уже работает, укажите дату, когда вы приобрели бизнес. Для иностранных заявителей это дата, когда вы начали или приобрели бизнес в Соединенных Штатах.Если вы меняете форму собственности своего бизнеса, введите дату начала нового владения. Трасты должны указывать дату финансирования траста или дату, когда трасту требовалось получить EIN в соответствии с разделом 301.6109-1 (а) (2) Регламента. В поместье следует указать дату смерти умершего, имя которого указано в строке 1, или дату, когда имущество было законно финансировано.

Строка 12. Месяц закрытия отчетного года.

Введите последний месяц отчетного или налогового года.Отчетный или налоговый год обычно составляет 12 последовательных месяцев, будь то календарный год или финансовый год (включая период 52 или 53 недели). Календарный год — это 12 последовательных месяцев, заканчивающихся 31 декабря. Финансовый год — это либо 12 последовательных месяцев, заканчивающихся в последний день любого месяца, кроме декабря, либо год с 52-53 неделями. Для получения дополнительной информации об отчетных периодах см. Pub. 538.

Физические лица.

Ваш налоговый год обычно будет календарным годом.

Партнерство.

Партнерства должны применять один из следующих налоговых лет.

Налоговый год большинства партнеров.

Налоговый год, общий для всех основных партнеров.

Налоговый год, при котором совокупная отсрочка выплаты дохода наименьшая.

В некоторых случаях — другой налоговый год.

Дополнительные сведения см. В инструкциях к форме 1065.

REMIC.

REMIC должны иметь календарный год в качестве налогового года.

Корпорации индивидуальных услуг.

Корпорация, оказывающая личные услуги, обычно должна установить календарный год, если он не соответствует одному из следующих требований.

Трастов.

Как правило, траст должен принимать календарный год, за исключением следующих трастов.

Трасты, освобожденные от налогов.

Благотворительные фонды.

Трасты, принадлежащие доверителю.

Строка 13. Наибольшее количество сотрудников ожидается в следующие 12 месяцев.

Заполните каждую графу, указав номер (включая ноль (-0-)) Сельское хозяйство , Дом или Другие сотрудников, которых заявитель ожидает в ближайшие 12 месяцев.

Если сотрудников не ожидается, пропустите строку 14.

Строка 14. Вы хотите подать форму 944?

Если вы ожидаете, что ваше обязательство по налогу на трудоустройство составит 1000 долларов или меньше в течение полного календарного года, вы имеете право подавать форму 944 ежегодно (один раз в год) вместо подачи формы 941 ежеквартально (каждые 3 месяца). Ваше обязательство по подоходному налогу обычно составляет 1000 долларов или меньше, если вы планируете платить 5000 долларов или меньше в общей сумме заработной платы с учетом налогов на социальное обеспечение, Medicare и федерального подоходного налога. Если вы соответствуете требованиям и хотите подать форму 944 вместо формы 941, установите флажок в строке 14.Если вы не поставили галочку, вы должны подавать форму 941 за каждый квартал.

После установки флажка вы должны продолжать подавать форму 944, независимо от суммы налога, указанной в вашей декларации, до тех пор, пока IRS не проинструктирует вас подать форму 941.

Для работодателей в собственности в США, как правило, если вы платите 6536 долларов или меньше в качестве заработной платы с учетом налогов на социальное обеспечение и Medicare, вы, вероятно, заплатите 1000 долларов или меньше в качестве налогов на трудоустройство.

Дополнительную информацию о налогах на занятость см. В Pub. 15, паб. 51 или

.Заявление на получение проездного документа | USCIS

Предупреждение: USCIS предоставит предварительное условно-досрочное освобождение только для поездок за пределы Соединенных Штатов получателям DACA в соответствии с новым руководством, которое предусматривает определение того, что условно-досрочное освобождение иностранца осуществляется по неотложным гуманитарным причинам или для значительной общественной пользы в соответствии с регулирующими органами. статут. Агентство не аннулирует любые ранее предоставленные документы об условно-досрочном освобождении, если для этого нет другой законной причины. Однако, как всегда, условно-досрочное освобождение в США не гарантируется.Во всех случаях иностранцы по-прежнему подлежат иммиграционной инспекции в пункте въезда, чтобы определить, имеют ли они право на въезд в Соединенные Штаты.

Решение об условно-досрочном освобождении иностранца полностью находится на усмотрении USCIS и должно приниматься в каждом конкретном случае. USCIS рассмотрит все факторы, представленные в отдельных случаях, прежде чем принимать решение об утверждении предварительного условно-досрочного освобождения для получателя DACA на основе нового руководства. Некоторые примеры обстоятельств, которые могут потребовать утверждения, включают, помимо прочего, такие ситуации, как:

- Путешествие в поддержку интересов национальной безопасности США;

- Путешествие в поддержку U.S. федеральные правоохранительные интересы;

- Путешествовать для получения жизнеобеспечивающего лечения, недоступного для иностранца в Соединенных Штатах; или

- Путешествие, необходимое для обеспечения немедленной безопасности, благополучия или заботы о ближайшем родственнике, особенно несовершеннолетних детях иностранца.

Даже если запрашивающий устанавливает, что его ситуация соответствует одному из приведенных выше примеров, USCIS может по своему усмотрению отклонить запрос на досрочное условно-досрочное освобождение с учетом совокупности обстоятельств.

См. Объявление и меморандум исполняющего обязанности министра внутренней безопасности Чада Вольфа. См. Также меморандум (PDF, 1,7 МБ), выпущенный заместителем директора USCIS по политике Джозефом Эдлоу.