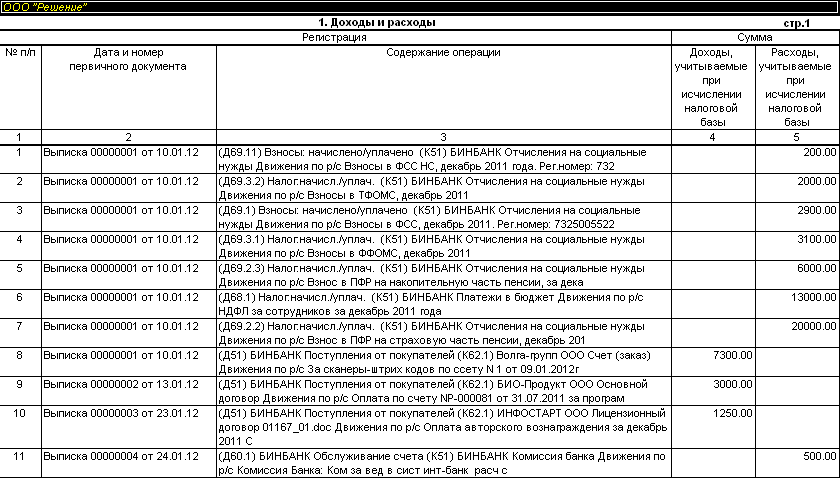

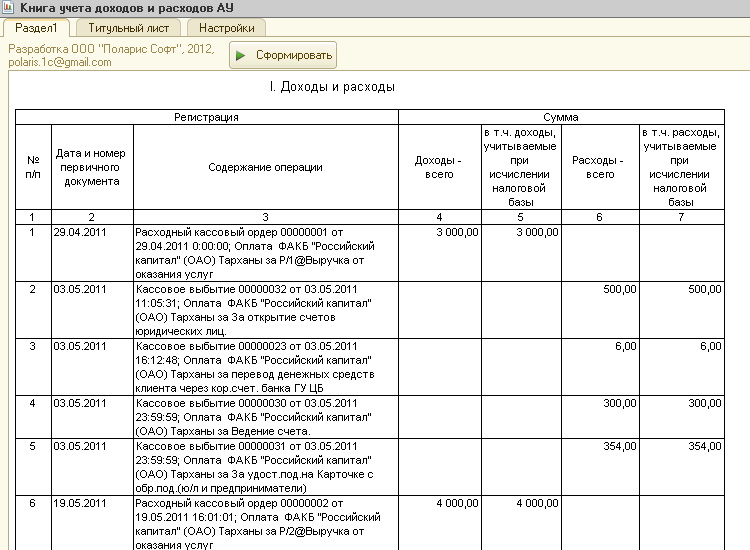

Книга доходов расходов: Книга учёта доходов и расходов (КУДиР) в 2021 году — «Моё дело»

Сформировать книгу УСН | СБИС Помощь

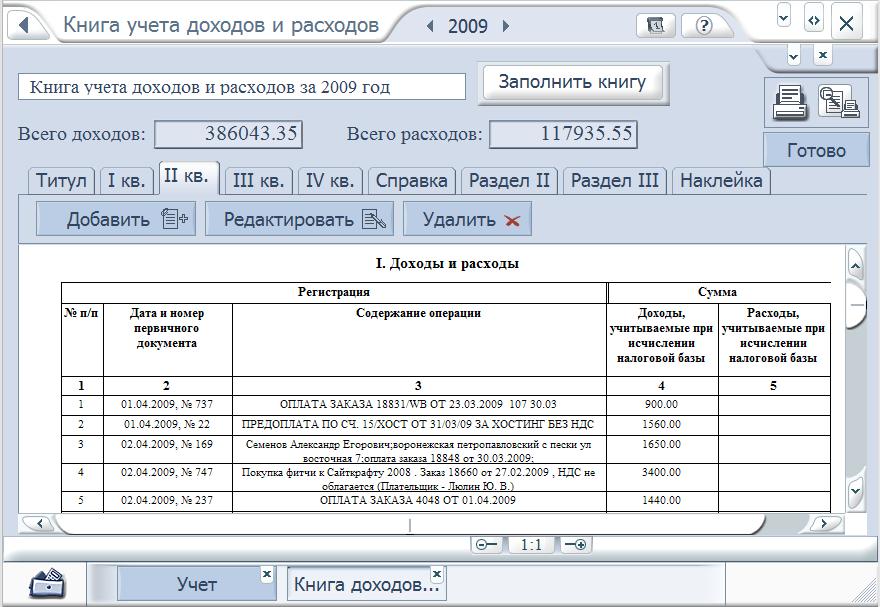

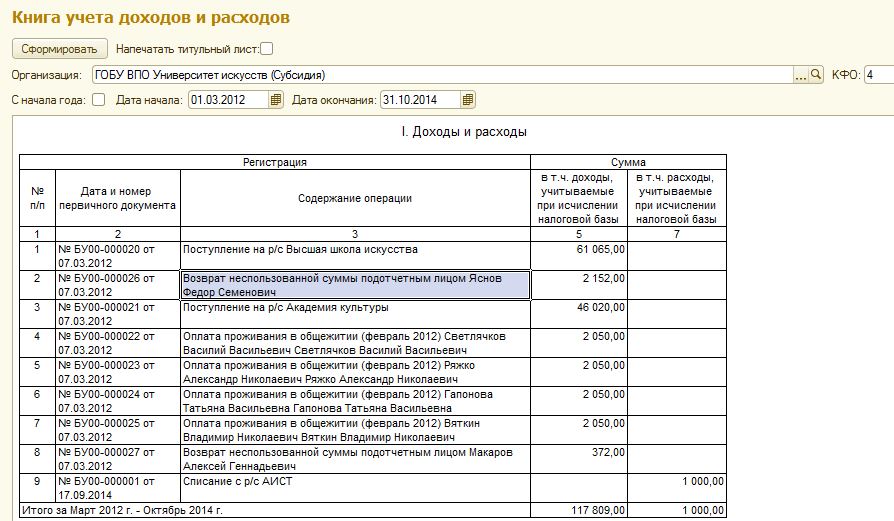

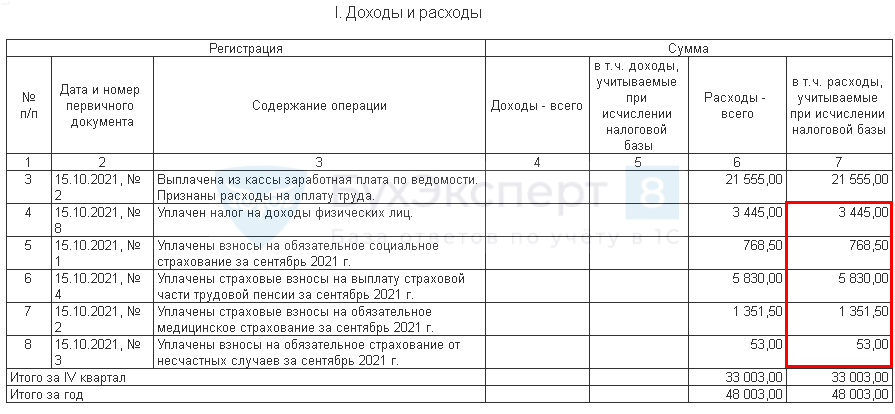

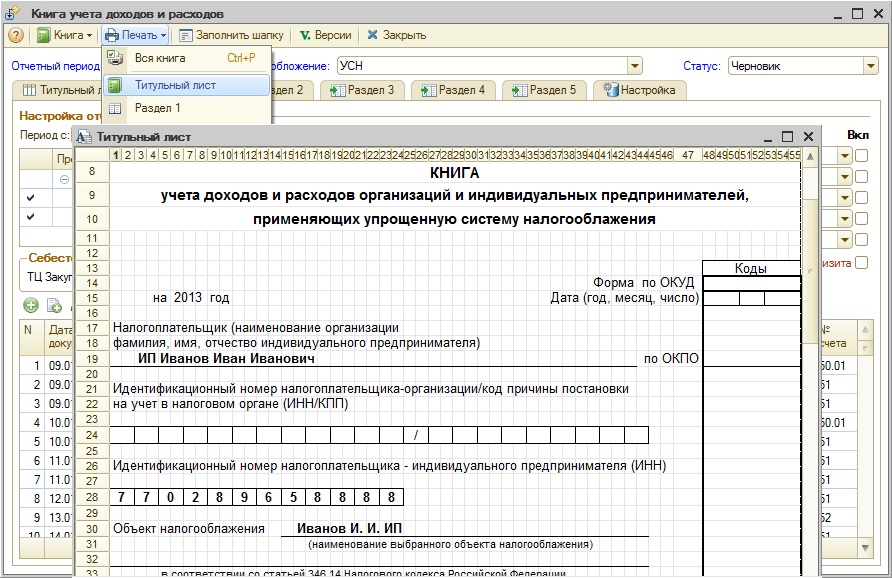

Сформировать книгу УСНОрганизации на упрощенной системе налогообложения обязаны вести книгу учета доходов и расходов (КУДИР). В СБИС она называется книгой УСН.

КУДИР формируется по итогам года и должна храниться в бумажном варианте не менее пяти лет.

Вы можете создать и распечатать книгу в разделе «Учет/Отчетность», в календаре бухгалтера или расчете УСН за 4 квартал. Также из расчета в любой момент можно распечатать реестр всех доходов и расходов с начала года или за квартал.

Из раздела «Учет/Отчетность»

Из календаря бухгалтера

Из расчета УСН

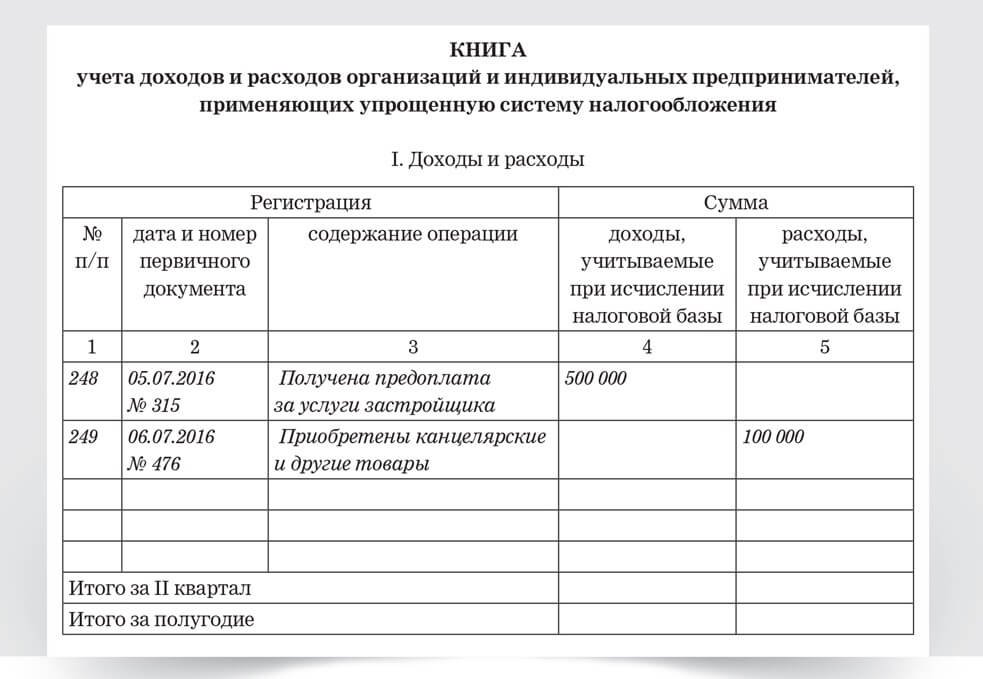

- В разделе «Учет/Отчетность» нажмите «Создать» и выберите «Отчет/Книга УСН».

- Укажите организацию, отчетный период и получателя — налоговую инспекцию по месту вашего учета.

- В строке «Заполнение» выберите «По данным учета».

- Нажмите Создать.

- Книга сформирована, ознакомьтесь с данными.

Чтобы изменить данные в книге УСН, откройте ее, нажмите строку, которую хотите отредактировать, внесите правки и кликните «Сохранить».

Если все указано верно, распечатайте книгу, прошейте, пронумеруйте, скрепите печатью. На случай проверки храните не менее пяти лет.

- Перейдите в раздел «Учет/Бухгалтерия» на вкладку «Отчеты».

- Нажмите «Книга УСН».

- Укажите организацию, отчетный период и получателя — налоговую инспекцию по месту вашего учета.

- В строке «Заполнение» выберите «По данным учета».

- Кликните Создать.

- Книга сформирована, ознакомьтесь с данными.

Чтобы изменить данные в книге УСН, откройте ее, нажмите строку, которую хотите отредактировать, внесите правки и кликните «Сохранить».

Если все указано верно, распечатайте книгу, прошейте, пронумеруйте, скрепите печатью. На случай проверки храните не менее пяти лет.

- В разделе «Учет/Налоги» откройте расчет УСН за год (4 квартал).

- Нажмите « Книга УСН». СБИС заполнит ее по данным учета.

- Книга сформирована, ознакомьтесь с содержанием и заполнением книги.

Чтобы изменить данные в книге УСН, откройте ее, нажмите строку, которую хотите отредактировать, внесите правки и кликните «Сохранить».

Если все указано верно, распечатайте книгу, прошейте, пронумеруйте, скрепите печатью. На случай проверки храните не менее пяти лет.

Вы можете распечатать реестр доходов и расходов за любой квартал. Для этого откройте расчет УСН за нужный квартал, нажмите и выберите «Доходы и расходы с начала года» или «Доходы и расходы за квартал».

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

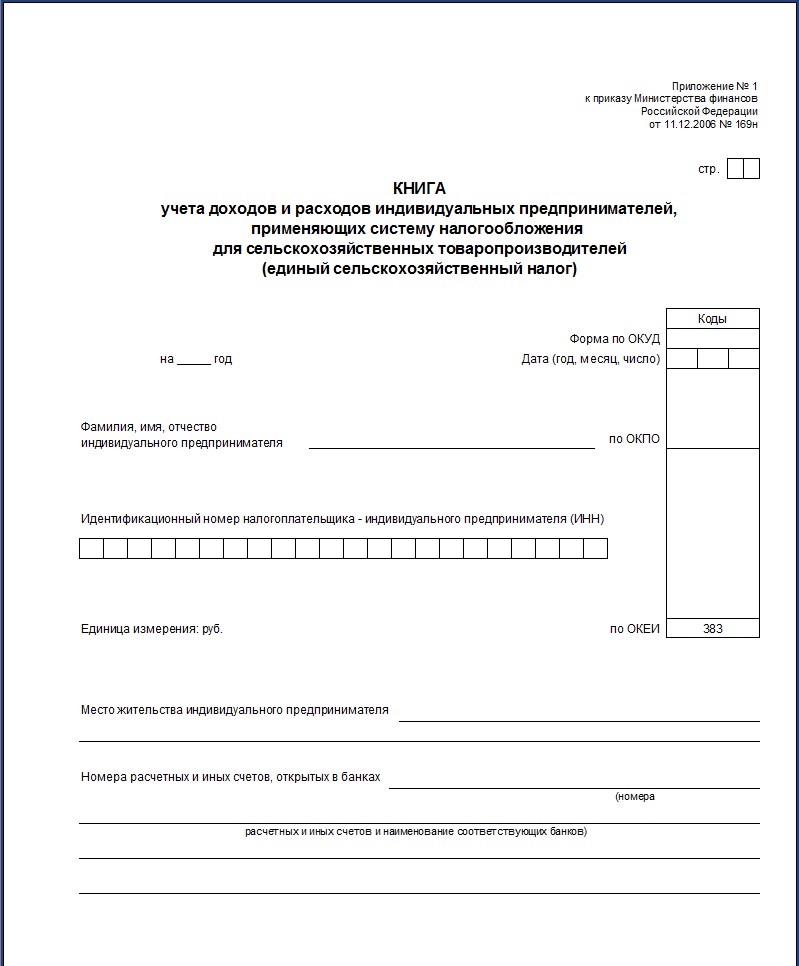

Есхн расходы перечень | Современный предприниматель

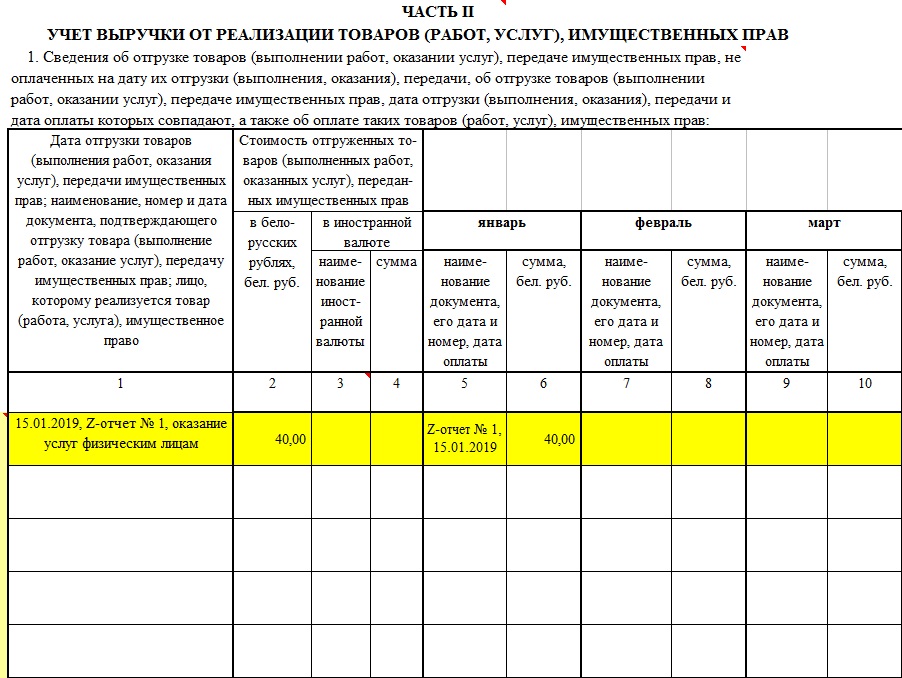

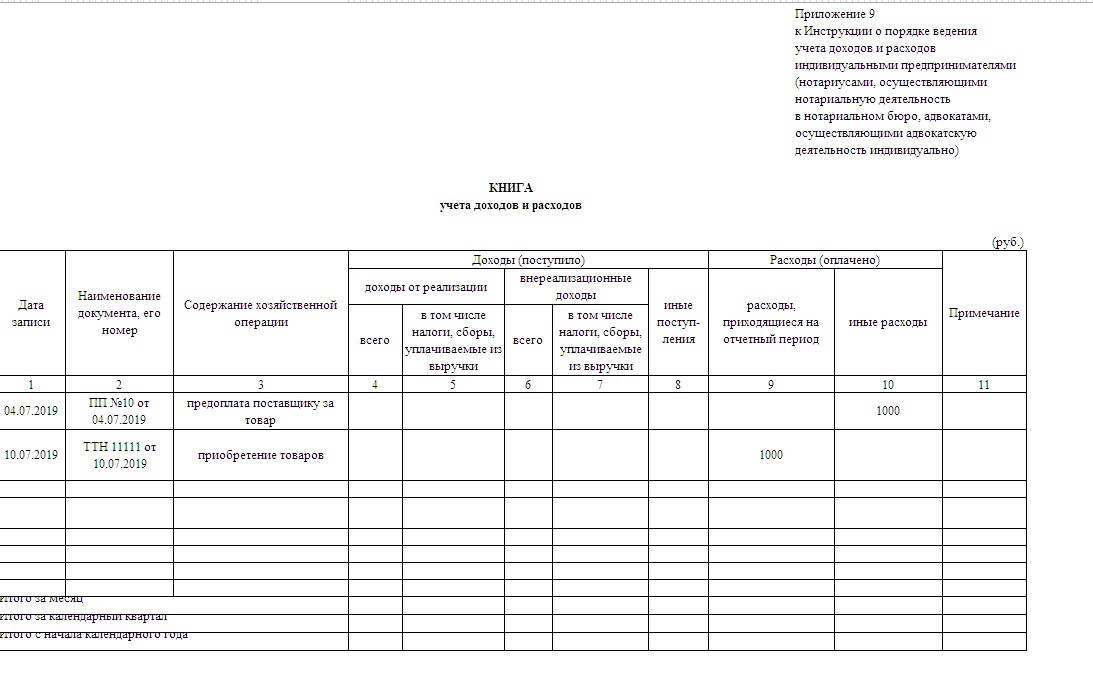

Применение сельскохозяйственного спецрежима и уплата ЕСХН, предполагает отражение в налоговой базе строго определенных доходов и расходов. Для организаций, которые помимо налогового, обязаны вести бухгалтерский учет, обычно не составляет труда выделить в общем потоке операций те поступления и траты, которые имеют значение для определения суммы налога. Однако индивидуальные предприниматели бухучет не ведут, и в этой связи расчеты, необходимые для определения налоговой базы, они вынуждены вести целенаправленно. В рамках ЕСХН для этого используется книга учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей.

В рамках ЕСХН для этого используется книга учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей.

Принципы заполнения книги доходов и расходов на ЕСХН

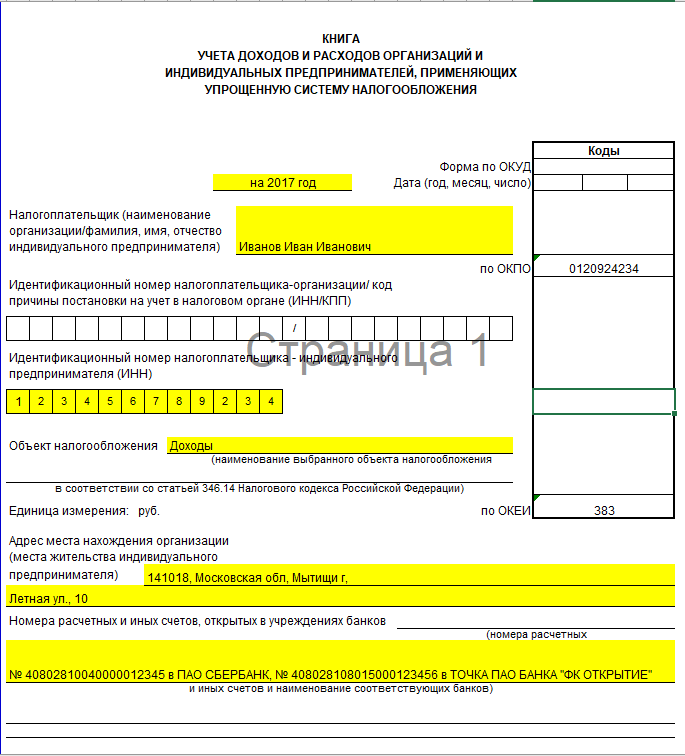

Форма книги доходов и расходов при ЕСХН, которую обязаны вести индивидуальные предприниматели, а также порядок ее заполнения, утверждены приказом Минфина от 11декабря 2006 года № 169н. Напомним, что для упрощенцев применяется иная форма КУДиР.

Общие принципы заполнения данного документа предполагают фиксацию в ней операций в хронологическом порядке на основании первичных документов. Разумеется, основополагающим моментом в данном случае является полнота отражения фактов хозяйственной жизни в рамках отчетного или налогового периода в целях расчета сельскохозяйственного налога. Вести книгу доходов и расходов при ЕСХН можно как в бумажном, так и в электронном виде. В последнем случае по итогам полугодия и года документ необходимо распечатывать, прошнуровать и подписать, то есть в конечном счете книга также должна быть оформлена на бумаге. Разница в первоначальном оформлении Книги учета доходов и расходов – в бумажном или электронном виде — заключатся в порядке ее заверения в налоговой инспекции. Бумажную книгу необходимо предоставить в налоговый орган до начала ее ведения. В электронном виде необходимо заверять по итогам года – в срок до 1 апреля следующего года. Об этом говорится в пункте 1.5. выше упомянутого Порядка заполнения.

Разница в первоначальном оформлении Книги учета доходов и расходов – в бумажном или электронном виде — заключатся в порядке ее заверения в налоговой инспекции. Бумажную книгу необходимо предоставить в налоговый орган до начала ее ведения. В электронном виде необходимо заверять по итогам года – в срок до 1 апреля следующего года. Об этом говорится в пункте 1.5. выше упомянутого Порядка заполнения.

Ошибки, допущенные при заполнении книги и требующее исправления, должны быть обоснованны. Каждая такая корректировка подтверждается подписью ИП, печатью, в случае ее наличия, и с указанием даты (п. 1.6. Порядка).

Состав книги доходов и расходов при ЕСХН

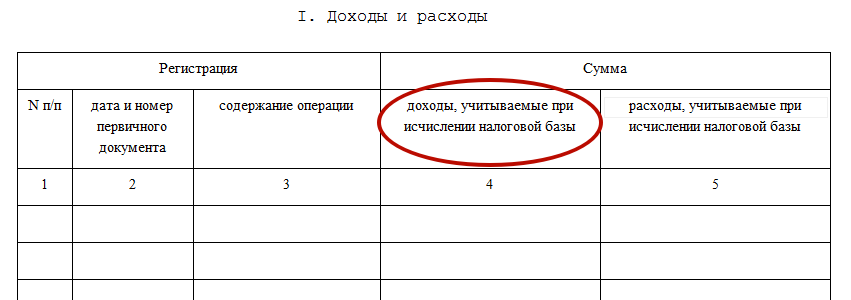

Состоит книга доходов и расходов из трех частей: титульного листа, раздела I «Доходы и расходы» и раздела II «Расходы по ОС и НМА».

На титульном листе указывается основная информация о налогоплательщике: ФИО предпринимателя, его ИНН, место жительства, номер расчетного счета. Также указывается календарный год, к которому относится книга, и валюта (рубль), в которой отражаются операции.

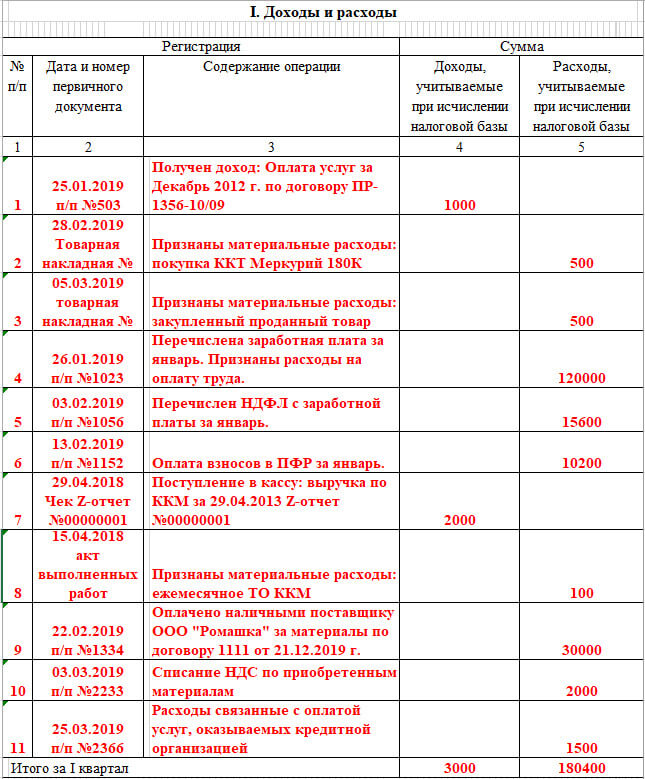

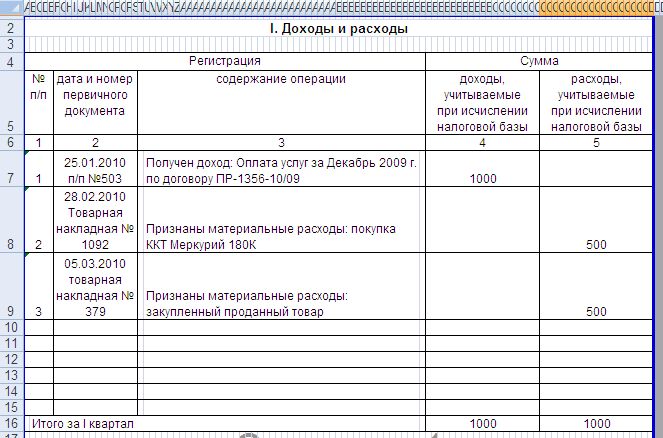

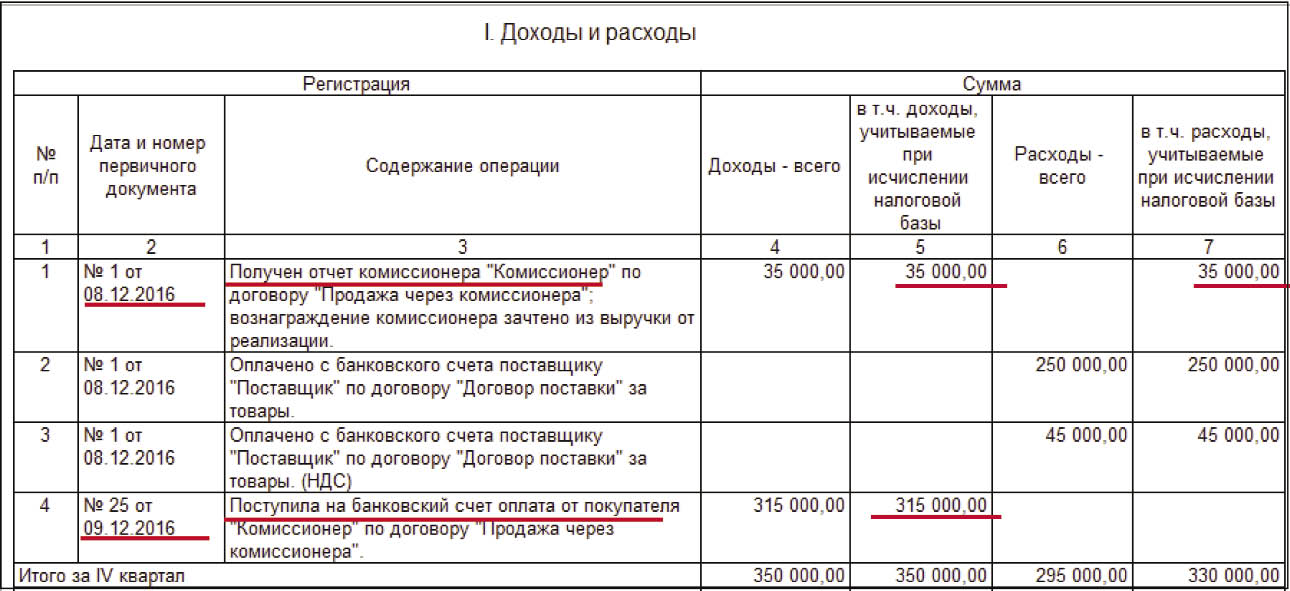

В первом разделе, как следует из самого его названия, указываются в табличной форме основные доходные и расходные операции ИП. В графах 1-3 указывается основная учетная информация о хозяйственном факте: порядковый номер, дата и номер первичного документа и содержание. Далее доходный показатель проставляется в графе 4 Книги доходов и расходов на ЕСХН. Расходы, перечень которых указан в пункте 2 статьи 346.5 Налогового кодекса, попадают в графу 5. В конце таблицы подводятся итоги по общим суммам доходов и расходов по итогам полугодий и года.

Во втором разделе книги отражаются расходы на приобретение, сооружение и изготовление новых основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение уже имеющихся ОС. Здесь же отражаются сведения о затратах на приобретение и создание нематериальных активов самим налогоплательщиком ЕСХН. Перечень расходов подобного типа предусмотрен подпунктами 1 и 2 пункта 2 статьи 346.5 Кодекса.

Традиционно в графе 1 указывается порядковый номер операции.

В следующей графе проставляется дата подачи документов на госрегистрацию объекта, после чего — число, месяц, год ввода в эксплуатацию ОС или принятия к учету НМА. Графа 6 содержит информацию о первоначальной стоимости основного средства или нематериального актива, приобретение или создание которого пришлось на период применении ЕСХН. В следующей графе отражается срок полезного использования объекта.

Особое внимание следует обратить на графу 8 книги учета расходов и доходов при ЕСХН. В ней прописывается остаточная стоимость ОС или НМА, или же расходы на достройку, реконструкцию, модернизацию и перевооружение объекта, полученного до начала применения ЕСХН. Данная информация отражается по наиболее позднему по времени событию: вводу ОС в эксплуатацию (принятию к учету НМА), подаче документов на госрегистрацию или оплате расходов по данному объекту.

Далее, графа 9 Раздела 2 Книги учета доходов и расходов содержит данные о количестве полугодий в течение которых эксплуатировался оплаченный и введенный в эксплуатацию объект ОС или НМА. В 10-й графе необходимо определить долю стоимости объекта, которую ИП вправе учесть в составе «сельскохозяйственных» расходов согласно подпункту 2 пункта 4 статьи 346.5 Налогового кодекса. В графе 11 из предыдущего значения выделяется доля стоимости объекта, попадающая в расходы, учитываемые в каждом полугодии. Конкретная сумма расходов по ОС или НМА, учитываемая в налоговой базе, отражается в графе 12. Значение определяется на последний день полугодия. Аналогичная сумма расходов, только на конец налогового года, отражается в графе 13. Ранее же учтенные расходы на создание или приобретение ОС или НМА учитываются в графе 14.

В графе 15 указывается оставшаяся часть расходов, которые не учитывались в текущем или предыдущих налоговых периодах, и которую предстоит списать в следующие годы. Дата выбытия объекта отражается в последней графе 16.

В итоговой строке в нижней части таблицы отражается сумма значений по графам 6,8,12,13,14 и 15.

Большинство показателей по графам второго раздела Книги доходов и расходов при ЕСХН взаимосвязаны между собой, и их можно проверить с помощью простейших арифметических правил. Конкретные формулы расчета приведены в названиях самих граф. Поэтому, если налогоплательщик – индивидуальный предприниматель изначально внимательно относится к учетной обязанности, хранит документы, на основании которых приобретал ОС или НМА либо же осуществлял дополнительные действия с такими объектами, то проблем с заполнением Книги учета доходов и расходов, в том числе и с более сложным на первый взгляд разделом 2, у него не возникнет.

Нулевая КУДиР для ООО и ИП

Доброго времени суток! Сегодня у меня очередная статья, которую попросили написать в моей группе ВК “ Секреты бизнеса для новичка”.

Темой будет нулевая КУДиР (книга учета доходов и расходов) для:

Тема довольно простая, но давайте обо всем по порядку:

Нулевая КУДиР

Нулевая книга учета доходов и расходов – это ни что иное как обычная книга КУДиР, просто заполненная с нулевыми значениями.

Нулевая КУДиР заполняется, в случае если у Вас не велась деятельность и все значения по нулям.

Нулевая КУДиР для систем налогообложения

Вы должны знать, что КУДиР ведут при следующих системах налогообложения:

- ЕНВД – КУДиР не ведется и сдавать нулевую отчетность в случае если Вы не работали нет необходимости;

- ПСН (только для ИП) – КУДиР необходимо готовить даже если Вы не вели деятельность, то есть с нулевыми значениями;

- УСН (упрощенка) – в случае если Вы не вели деятельность, то помимо нулевой декларации УСН придется готовить и нулевую книгу доходов и расходов;

- ЕСХН (сельскохозяйственный налог) – так же как и при УСН в случае, когда деятельность не ведется, то обязательно необходимо делать нулевую КУДиР;

- ОСНО (общая система) – ну тут вообще без разговоров, не было движений по счетам и деятельности, в общем – то конечно помимо всей остальной отчетности заполняете нулевую КУДиР.

Как Вы заметили из всех систем налогообложения, от ведения КУДиР освобождается только ЕНВД, так как на этом налоге КУДиР вообще не ведется.

Регистрировать, а так же сдавать в налоговую нулевую КУДиР не надо. Разве что в случае камеральной проверки могут затребовать, и Вы по закону обязаны ее предоставить.

Скачать бесплатно образец заполнения нулевой КУДиР

Бесплатно заполненный образец книги доходов и расходов Вы можете с моего Яндекс Диска по ссылке: скачать образец заполнения нулевой КУДиР.

Образец КУДиР заполнен для налога УСН, но тут большой роли не играет, так как бланки книги учета доходов и расходов для других систем налогообложения отличаются не сильно.

Нулевая книга учета доходов и расходов для ИП и ООО должна храниться по месту регистрации ИП или по юридическому адресу ООО, так как ее могут запросить при налоговой проверке (в случае если налоговики посетят Ваш офис). Срок хранения нулевой КУДиР — 4 года.

Срок хранения нулевой КУДиР — 4 года.

Изменения в КУДиР 2017 года можно посмотреть: здесь.

В настоящее время многие предприниматели для ведения КУДиР, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Вот в общем-то и все! Тема простейшая, Вы просто все значения обнуляете и все. Вопросы задаем в мою группу в контакте (ссылка в начале), либо в комментариях к статье.

Создание документа для отслеживания доходов и расходов

Page 1

Создание документа для отслеживания доходов и расходов

Итак, у вас есть все квитанции. Что теперь с ними делать? Даже если вы используете такое программное обеспечение, как Quicken от Intuit или Microsoft Money, вам может быть полезно вести отдельный документ для отслеживания доходов и расходов. Вы можете создавать отчеты в своей программе управления капиталом, которые покажут вам, как вы справляетесь со своими финансовыми целями, но запись от руки или ввод цифр в отдельный документ может помочь вам легче увидеть общую картину.Я использую QuickBooks (бизнес-версию Quicken) для записи всех моих транзакций и электронного баланса всех моих счетов, но я также использую другую электронную таблицу для перечисления всех данных, которые я хочу видеть вместе, не все из которых можно найти в QuickBooks где его можно ввести. Я попытался создать правильный настраиваемый отчет в QuickBooks, чтобы исключить необходимость в этой электронной таблице, но пока ничто не работает так же хорошо, как мой надежный документ Excel.

Вы можете создавать отчеты в своей программе управления капиталом, которые покажут вам, как вы справляетесь со своими финансовыми целями, но запись от руки или ввод цифр в отдельный документ может помочь вам легче увидеть общую картину.Я использую QuickBooks (бизнес-версию Quicken) для записи всех моих транзакций и электронного баланса всех моих счетов, но я также использую другую электронную таблицу для перечисления всех данных, которые я хочу видеть вместе, не все из которых можно найти в QuickBooks где его можно ввести. Я попытался создать правильный настраиваемый отчет в QuickBooks, чтобы исключить необходимость в этой электронной таблице, но пока ничто не работает так же хорошо, как мой надежный документ Excel.

Вы можете создать свою электронную таблицу вручную на миллиметровой бумаге, в бухгалтерской книге, купленной в магазине канцелярских товаров, или на компьютере, используя программу базы данных, такую как Microsoft Excel или Access (или даже программу обработки текста, которая позволяет вам создавать таблицы, например Microsoft Word). Программа базы данных может выполнять вычисления за вас, что позволяет сэкономить время, если вы достаточно хорошо знаете программу, чтобы задавать формулы.

Программа базы данных может выполнять вычисления за вас, что позволяет сэкономить время, если вы достаточно хорошо знаете программу, чтобы задавать формулы.

Вам понадобится список

- Бумага и ручка или карандаш (для рисованной электронной таблицы) или программное обеспечение (Excel, другая программа для работы с базами данных или программа обработки текста) для компьютерной электронной таблицы.

- Квитанции, собранные вами в предыдущем разделе.

Ваша электронная таблица должна иметь несколько компонентов, независимо от того, как вы ее создаете.Это

- Раздел доходов и Раздел расходов

- Категории для разделения расходов, а также для доходов, если вы получаете платежи из более чем одного источника

- Регулярно повторяющиеся приращения времени, будь то ежемесячно, еженедельно или ежеквартально

- Пространства для обоих ожидаемые и фактические суммы

- Пространства для общих доходов и общих расходов по периодам времени

Я создал это в Microsoft Excel, мой первый выбор, потому что я могу изменять его по своему усмотрению, вставлять или удалять строки, прикреплять встроенные заметки к каждому полю и заставлять программу автоматически выполнять вычисления за меня. Я также могу сделать электронную таблицу любого размера, потому что я работаю на компьютере, а не над распечаткой, размер которой ограничен размером бумаги.

Я создал это в Microsoft Excel, мой первый выбор, потому что я могу изменять его по своему усмотрению, вставлять или удалять строки, прикреплять встроенные заметки к каждому полю и заставлять программу автоматически выполнять вычисления за меня. Я также могу сделать электронную таблицу любого размера, потому что я работаю на компьютере, а не над распечаткой, размер которой ограничен размером бумаги.Расходы по счетам — определение, порядок учета, типы

Что такое расходы по счетам?

Расходы в бухгалтерском учете — это деньги, потраченные или понесенные предприятием в его усилиях по получению доходов.По сути, расходы по счетам представляют собой затраты на ведение бизнеса; они представляют собой сумму всех видов деятельности, которые, как мы надеемся, приносят прибыль.

Важно понимать разницу между «стоимостью» и «расходом», поскольку каждая из них имеет особое значение в бухгалтерском учете. Стоимость — это денежная мера (денежные средства), от которой отказались, чтобы купить актив. Расход — это затраты, срок действия которых истек или которые были покрыты деятельностью, которая помогает генерировать доход. Доход Доход — это стоимость всех продаж товаров и услуг, признанных компанией за период.Выручка (также называемая продажами или доходом). Следовательно, все расходы являются расходами, но не все расходы являются расходами.

Стоимость — это денежная мера (денежные средства), от которой отказались, чтобы купить актив. Расход — это затраты, срок действия которых истек или которые были покрыты деятельностью, которая помогает генерировать доход. Доход Доход — это стоимость всех продаж товаров и услуг, признанных компанией за период.Выручка (также называемая продажами или доходом). Следовательно, все расходы являются расходами, но не все расходы являются расходами.

Что такое расходы?

Расход определяется следующим образом:

- Канцелярские товары используют денежные средства (актив)

- Амортизационные расходы, которые представляют собой расходы на уменьшение балансовой стоимости основного оборудования. , Установки и оборудование) является одним из основных внеоборотных активов, отражаемых в балансе.На основные средства и средства влияют капитальные затраты (например, машина или здание), чтобы отразить их использование в течение определенного периода.

- Предоплаченные расходы, такие как предоплата аренды, — это актив, который превращается в денежные расходы по мере того, как арендная плата расходуется каждый месяц

Сводная информация обо всех расходах включена в отчет о прибылях и убытках Отчет о прибылях и убытках основная финансовая отчетность компании, которая показывает их прибыль и убыток за определенный период времени. Прибыль или как отчисления от общей выручки.Выручка за вычетом расходов равна общей чистой прибыли компании за определенный период.

В системе бухгалтерского учета с двойной записью расходы являются одной из пяти основных групп, по которым классифицируются финансовые операции. Другие категории включают собственный капитал. Собственный капитал. Собственный капитал определяется как доля от общей стоимости активов компании, на которую могут претендовать владельцы (индивидуальное предприятие или товарищество) и акционеры (если это корпорация). Он рассчитывается путем вычитания всех обязательств из общей стоимости актива (Капитал = Активы — Обязательства). , активы, обязательства и выручка. В бухгалтерском учете с двойной записью расходы учитываются как дебет конкретного расходного счета. Делается соответствующая кредитная запись, которая уменьшает актив или увеличивает обязательство.

, активы, обязательства и выручка. В бухгалтерском учете с двойной записью расходы учитываются как дебет конкретного расходного счета. Делается соответствующая кредитная запись, которая уменьшает актив или увеличивает обязательство.

Покупка актива, такого как земля или оборудование, считается не простыми расходами, а скорее капитальными затратами. Активы списываются на расходы в течение всего срока их полезного использования через амортизацию и амортизацию Амортизация Амортизация относится к процессу погашения долга запланированными заранее определенными платежами, которые включают основную сумму долга и проценты.

Расходы в кассовом учете и учете по методу начисления

Расходы регистрируются в книгах на основе системы бухгалтерского учета, выбранной предприятием, либо методом начисления, либо кассовым методом. Согласно методу начисления Принцип начисления Принцип начисления — это концепция учета, которая требует, чтобы операции регистрировались в том периоде времени, в котором они происходят, независимо от того, учитываются ли расходы на товар или услугу, когда юридическое обязательство выполнено; то есть, когда товар был получен или услуга была оказана.

При кассовом учете расходы учитываются только после выплаты фактически наличных денег. Например, расходы на коммунальные услуги, понесенные в апреле, но оплаченные в мае, будут отражаться как расходы в апреле по методу начисления, но учитываться как расходы в мае по кассовому методу, поскольку именно тогда наличные деньги фактически выплачиваются.

Учет по методу начисления основан на принципе сопоставления, который обеспечивает точное отражение прибыли для каждого отчетного периода. Выручка за каждый период сопоставляется с расходами, понесенными при получении этой выручки в течение того же отчетного периода.Например, комиссионные расходы по продаже будут регистрироваться в том периоде, в котором сообщается о соответствующих продажах, независимо от того, когда фактически была выплачена комиссия.

Виды расходов

Расходы влияют на всю финансовую бухгалтерскую отчетность, но оказывают наибольшее влияние на отчет о прибылях и убытках. Они появляются в отчете о прибылях и убытках под пятью основными заголовками, как указано ниже:

1.

Стоимость проданных товаров (COGS)

Стоимость проданных товаров (COGS)Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) ) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Сюда входят затраты на материалы, прямые — это затраты на приобретение сырья и превращение его в готовую продукцию. Он не включает коммерческие и административные расходы, понесенные всей компанией, а также процентные расходы или убытки по чрезвычайным статьям.

- Для производственных фирм COGS включает прямые затраты на оплату труда, прямые материалы и производственные накладные расходы.

- Для сервисной компании это называется стоимостью услуг, а не COGS.

- Для компании, которая продает как товары, так и услуги, это называется себестоимостью реализации.

Примеры COGS включают прямые затраты на материалы, прямые затраты и производственные накладные расходы.

2. Операционные расходы — продажи / общие и административные

Операционные расходы связаны с продажей товаров и услуг и включают заработную плату с продаж, рекламу и аренду магазина.

Общие и административные расходы включают расходы, понесенные при ведении основного направления бизнеса, и включают заработную плату руководящего состава, НИОКР, командировки и обучение, а также расходы на ИТ.

3. Финансовые расходы

Это затраты, понесенные в результате займов у кредиторов или кредиторов. Это расходы вне основного бизнеса компании. Примеры включают комиссию за выдачу кредита и проценты по заемным средствам.

4. Чрезвычайные расходы

Чрезвычайные расходы — это расходы, понесенные в связи с крупными разовыми событиями или операциями, выходящими за рамки обычной хозяйственной деятельности фирмы. Они включают увольнение сотрудников, продажу земли или продажу значительного актива.

5. Неоперационные расходы

Это затраты, которые не могут быть обратно связаны с операционными доходами. Процентные расходы Процентные расходы Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть наиболее распространенными внереализационными расходами. Проценты — это стоимость заимствования денег. Ссуды от банков обычно требуют выплаты процентов, но такие выплаты не приносят операционного дохода. Следовательно, они классифицируются как внереализационные расходы.

Проценты указаны в отчете о прибылях и убытках, но также могут быть наиболее распространенными внереализационными расходами. Проценты — это стоимость заимствования денег. Ссуды от банков обычно требуют выплаты процентов, но такие выплаты не приносят операционного дохода. Следовательно, они классифицируются как внереализационные расходы.

Неденежные расходы

Согласно методу начисления, неденежные расходы — это те расходы, которые отражаются в отчете о прибылях и убытках, но не связаны с фактическими кассовыми операциями. Амортизация является наиболее распространенным видом неденежных расходов, поскольку снижает чистую прибыль, но не является результатом оттока денежных средств. Учетная операция и ее влияние на финансовую отчетность описаны ниже:

- Дебетование счета амортизационных отчислений и кредит на счет встречного актива, называемые накопленной амортизацией Накопленная амортизация Накопленная амортизация — это общая сумма амортизационных расходов, отнесенных к конкретному активу.

с момента ввода актива в эксплуатацию.

с момента ввода актива в эксплуатацию. - На балансе балансовая стоимость актива уменьшается на накопленную амортизацию.

Расходы — это счета отчета о прибылях и убытках, которые дебетуются по счету, и соответствующий кредит записывается на счет контраактивов или обязательств.

Дополнительные ресурсы

Спасибо за то, что прочитали руководство CFI по расходам на счета. CFI является официальным поставщиком услуг по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в своих финансах. карьера.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Капитальные расходы Капитальные расходы Капитальные расходы относятся к средствам, которые используются компанией для покупки, улучшения или поддержания долгосрочного активы для улучшения

- Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания генерировала и использовала в течение определенного периода.

- Капитализация расходов на НИОКРКапитализация расходов на НИОКРСправочник по капитализации НИОКР по сравнению с расходами на НИОКР. Согласно GAAP, фирмы должны оплачивать исследования и разработки (НИОКР) в том году, в котором они составляют

- Деловая репутация Гудвилл В бухгалтерском учете гудвил является нематериальным активом. Концепция доброжелательности вступает в игру, когда компания хочет приобрести другую компанию.

Закройте свои книги в QuickBooks Desktop

Узнайте, как закрыть свои книги в QuickBooks Desktop.

В QuickBooks Desktop вам не нужно беспокоиться о закрытии книг в конце каждого финансового года. QuickBooks создает автоматические корректировки при подготовке к наступающему году.

Корректировки на конец года QuickBooks выполняет автоматически

QuickBooks выполняет определенные корректировки на конец года в зависимости от месяца начала финансового года.

- QuickBooks корректирует ваши счета доходов и расходов в конце года, чтобы обнулить их, чтобы вы начали новый финансовый год с нулевой чистой прибылью.

- QuickBooks вносит корректировки в ваш чистый доход. Например, если ваша прибыль за год составила 12 000 долларов, в разделе баланса вашего баланса отображается строка с чистой прибылью в 12 000 долларов в последний день финансового года.

- В первый день нового финансового года QuickBooks увеличивает ваш счет капитала нераспределенной прибыли на чистую прибыль предыдущего года (12 000 долларов в этом примере) и уменьшает вашу чистую прибыль на ту же сумму. Таким образом, вы начинаете каждый новый финансовый год с нулевой чистой прибылью.

Прежде чем закрыть свои книги, примите во внимание следующие важные моменты:

| Преимущества закрытия книг |

|

| Преимущества отказа от закрытия книг |

|

Заключительные записи

- Заключительные записи — это записи, сделанные в конце финансового года для переноса сальдо со счетов доходов и расходов в нераспределенную прибыль.

Цель состоит в том, чтобы обнулить ваши счета доходов и расходов, а затем добавить чистый доход финансового года к нераспределенной прибыли.

Цель состоит в том, чтобы обнулить ваши счета доходов и расходов, а затем добавить чистый доход финансового года к нераспределенной прибыли. - Заключительные записи делаются после того, как вы записываете все корректировочные записи.После того, как книги «закрыты», вы не должны вводить какие-либо записи за этот финансовый год. Некоторые программы запрещают вам делать какие-либо записи, даже если они исправляют или делают ваши книги более точными. QuickBooks Desktop позволяет вам вводить транзакции, которые влияют на баланс за закрытый финансовый год, но либо сообщает вам, что это не рекомендуется, либо запрашивает пароль даты закрытия, если вы его настроили.

- QuickBooks Desktop не имеет фактических транзакций для закрытия записей, которые он создает автоматически.Программа вычисляет корректировки, когда вы запускаете отчет (например, QuickReport of Retained Earnings), но вы не можете использовать QuickZoom для этих транзакций, в отличие от ручных корректировок, которые вы записали.

В QuickBooks Desktop для Mac вы можете выбрать отчет, затем «Компания и финансы». Стандарт баланса будет отображать счет нераспределенной прибыли в разделе «Капитал».

В QuickBooks Desktop для Mac вы можете выбрать отчет, затем «Компания и финансы». Стандарт баланса будет отображать счет нераспределенной прибыли в разделе «Капитал».

| Продажи / выручка | 386,064 | 280,522 | 232,887 | 177,866 | 135,987 | |||||||||||

| Рост продаж | 37.62% | 20,45% | 30,93% | 30,80% | — | |||||||||||

| Стоимость проданных товаров (COGS), вкл. D&A | 233,307 | 165,536 | 139,156 | 111,934 | 88,265 | |||||||||||

| COGS за исключением D&A | 216,559 | 149,821 | 126,543 102,239 | 149,821 | 126,543 102,239 9019 | 16,748 | 15,715 | 12,613 | 9,197 | 6,053 | ||||||

| Амортизация | 16,239 | 15,150 | 12,138 | 8,831 | 5,793 | 8,831 | 565 | 475 | 366 | 287 | ||||||

| Амортизация отсроченных платежей | — | — | — | — | — | |||||||||||

| COG Grow й | 40. 94% 94% | 18,96% | 24,32% | 26,82% | — | |||||||||||

| Валовой доход | 152,757 | 114,986 | 93,731 | 65,932 | 47,7223 | 65,932 | 47,7223 | 32,85% | 22,68% | 42,16% | 38,16% | — | ||||

| Маржа валовой прибыли | 39,57% | — | — | — | — | 9019A3 900&39 SGS Расходы129,933 | 100,244 | 81,014 | 61,612 | 43,369 | ||||||

| Исследования и разработки | 42,740 | 35,931 | 28,837 | 22,620 | 28,837 | 22,620 | 87 193 | 64 313 | 52,177 | 38,992 | 27,284 | |||||

| Рост SGA | 29.62% | 23,74% | 31,49% | 42,06% | — | |||||||||||

| Прочие операционные расходы | — | — | — | — | — | |||||||||||

| — | ||||||||||||||||

| — | ||||||||||||||||

| 22,824 | 14,742 | 12,717 | — | 4,353 | ||||||||||||

| Необычные расходы | (1,500) | (11) | 131 | (109) | (67) | (109) | (67) | Неоперационные доходы / расходы | 946 | (9) | (348) | 23 | (144) | |||

| Внеоперационные процентные доходы | 555 | 832 | 440 | 202 | 100 | |||||||||||

| Доля в аффилированных компаниях (до налогообложения) | — | — | — | 901 93 —— | ||||||||||||

| Процентные расходы | 1,647 | 1,600 | 1,417 | 848 | 484 | |||||||||||

| Рост процентных расходов | 2. 94% 94% | 12,91% | 67,10% | 75,21% | — | |||||||||||

| Процентные расходы брутто | 1,647 | 1,600 | 1,417 | 848 | 484 | 33 | — | — | — | — | — | |||||

| Прибыль до налогообложения | 24,178 | 13,976 | 11,261 | 3,806 | 3,892 | 24,11% | 195,87% | -2,21% | — | |||||||

| Маржа до налогообложения | 6,26% | — | — | — | — | |||||||||||

| 2,863 | 2,374 | 1,197 | 769 | 1,425 | ||||||||||||

| Подоходный налог — текущий внутренний | 2,461 | 438 | 193 | 74 | 1,344 | Налог Текущий иностранный | 956 | 1,140 | 563 | 724 | 327 | |||||

| Налог на прибыль — отложенный внутренний | (341) | 922 | 570 | (228 | )(228) | |||||||||||

| Налог на прибыль — отложенный иностранный | (213) | (126) | (129) | 199 | (331) | |||||||||||

| Налоговые льготы | — | — | — | — | — | |||||||||||

| Акции в аффилированных компаниях | 16193 16193 (14) | 9 | (4) | (96) | ||||||||||||

| Прочие доходы (расходы) после налогообложения | — | — | — | — | — | |||||||||||

| Консолидированная чистая прибыль | 21,331 | 11588 | 10,073 | 3,033 | 2,371 | |||||||||||

| Процентные расходы меньшинства | — | — | — | — | — | — | — | — | — | 21,331 | 11,588 | 10,073 | 3,033 | 2,371 | ||

| Рост чистой прибыли | 84. 08% 08% | 15,04% | 232,11% | 27,92% | — | |||||||||||

| Чистая маржа | 5,53% | — | — | — | — | |||||||||||

| Операции | — | — | — | — | — | |||||||||||

| Дополнительные статьи и прибыль / убыток от продажи активов | — | — | — | — | — | |||||||||||

| Совокупный эффект — Бухгалтерский учет | — | — | — | — | — | |||||||||||

| Прекращенные операции | — | — | — | — | — | Чистая прибыль после экстраординарных операций | 21,331 | 11,588 | 10,073 9 0038 | 3,033 | 2,371 | |||||

| Привилегированные дивиденды | — | — | — | — | — | |||||||||||

| Чистая прибыль, доступная для обыкновенных клиентов | 21,331 | 903821,331 | 3033 | 2371 | ||||||||||||

| EPS (базовый) | 41. 83 83 | 22,99 | 20,15 | 6,15 | 4,90 | |||||||||||

| EPS (базовый) рост | 81,91% | 14,13% | 227,58% | 25,51% | — | |||||||||||

| 500 | 494 | 487 | 480 | 474 | ||||||||||||

| прибыль на акцию (разводненная) | 41,83 | 22,99 | 20.15 | 6,15 | 4,90 | |||||||||||

| Рост прибыли на акцию (разводненный) | 81,91% | 14,13% | 227,46% | 25,59% | — | |||||||||||

| 10 В обращении | Акции в обращении504 | 500 | 493 | 484 | ||||||||||||

| EBITDA | 39,572 | 30,457 | 25,330 | 13,517 | 10,406 | 10,406 | ||||||||||

| EBITDA93% | 20,24% | 87,39% | 29,90% | — | ||||||||||||

| Маржа EBITDA | 10,25% | — | — | — | — | 3 | ||||||||||

| — | 3 | |||||||||||||||

| 14,742 | 12717 | — | 4,353 |

Сводка о ваших деньгах или жизни

10 фев.

Сводка о деньгах или жизни

Сводка о деньгах или жизниОбобщено (с осторожностью и преданностью) редактором Клэр Мосс и Лоуренсом Тольцем для ознакомления людей с программой из девяти шагов в «Ваши деньги или ваша жизнь» .Он основан на оригинальной книге, поэтому

Как появилась эта книга

Эта книга не основана на теории, хороших идеях или новой философии. Это результат 50-летнего совместного опыта (30 лет для Джо Домингеса, 20 лет для Вики Робин) в реализации принципов, представленных здесь. Этой книги просто не было, она эволюционировала.

Джо Домингес был успешным финансовым аналитиком на Уолл-стрит, прежде чем уйти на пенсию в возрасте 31 года, чтобы никогда больше не принимать деньги за свою работу.

Вики Робин с отличием окончила Брауновский университет, а затем оставила многообещающую карьеру в кино и театре в Нью-Йорке. Ее непредвзятость позволила ей признать ценность новой дорожной карты Джо в отношении денег и применить ее в своей жизни.

Он и Вики Робин были основателями фонда «Новая дорожная карта» — добровольной некоммерческой организации, которая продвигает человеческое и устойчивое будущее для нашего мира.

Джо Домингес умер 11 января 1997 года. Его работа и послание живут в изменившейся жизни последователей программы по всему миру.

Ваши деньги или ваша жизнь полна примеров, историй и опыта многих людей, которые следовали их девятиступенчатой программе на пути к финансовой независимости.

Задайте себе следующие вопросы:

- Денег хватает?

- Вы проводите достаточно времени с семьей и друзьями?

- Вы приходите домой с работы полным жизни?

- У вас есть время, чтобы участвовать в делах, которые, по вашему мнению, стоят того?

- Если бы вас уволили с работы, вы бы увидели в этом возможность?

- Удовлетворены ли вы тем вкладом, который вы внесли в мир?

- С деньгами мир ли?

- Отражает ли ваша работа ваши ценности?

- Достаточно ли у вас сбережений, чтобы прожить шесть месяцев с нормальными расходами на жизнь?

- Ваша жизнь цела? Все ли части — ваша работа, ваши расходы, ваши отношения, ваши ценности — сочетаются друг с другом?

Если вы ответили «нет» хотя бы на один из этих вопросов, читайте дальше.

Цель «Ваши деньги или ваша жизнь» — изменить ваше отношение к деньгам. Эти отношения охватывают не только ваши заработки, расходы, долги и сбережения; сюда также входит время, которое эти функции занимают в вашей жизни. Кроме того, ваше отношение к деньгам отражается в чувстве удовлетворения и удовлетворения, которое вы можете получить от своей связи со своей семьей, своим сообществом и планетой.

После того, как вы измените характер и функцию своего взаимодействия с деньгами, следуя инструкциям, ваше отношение к деньгам изменится — вы достигнете новых уровней комфорта, компетентности и осознанности в отношении денег.

Сегодня доступно множество книг о деньгах. Общее у этих книг то, что они предполагают, что ваша финансовая жизнь функционирует отдельно от остальной части вашей жизни. Эта книга о том, как собрать все воедино. Речь идет об интеграции, о «целостном системном» подходе к вашей жизни. Это вернет вас к основам — основам превращения ваших расходов (и, надеюсь, ваших сбережений) денег в явное зеркало ваших жизненных ценностей и целей. Речь идет о самой основной из свобод — о свободе думать самостоятельно.

Речь идет о самой основной из свобод — о свободе думать самостоятельно.

Чего можно ожидать от этой книги

Из сотен полученных писем мы знаем, как жизнь людей улучшилась, следуя программе, описанной в этой книге.

- Они наконец поняли основы денег.

- Они воссоединяются со старыми мечтами и находят способы их реализовать.

- Обладая огромным чувством свободы и облегчения, они учатся различать самое главное и лишнее во всех сферах своей жизни и как избавиться от бремени.

- Они обнаруживают, что их отношения с друзьями и детьми улучшаются.

- Их новая финансовая целостность разрешает многие внутренние конфликты между их ценностями и образом жизни.

- Деньги перестают быть проблемой в их жизни, и у них наконец появляется интеллектуальное и эмоциональное пространство для решения более важных вопросов.

- На материальном уровне они погашают свои долги, увеличивают свои сбережения и могут жить счастливо по средствам.

- Они увеличивают количество своего «свободного времени» за счет сокращения расходов и количества времени на работе.

- Они перестают покупать свой способ решения проблем и вместо этого используют такие вызовы, как возможность получить новые навыки.

- В целом, они устраняют разрыв между деньгами и жизнью — и жизнь становится единым целым.

Старая дорожная карта за деньги загнала нас в ловушку того самого автомобиля, который должен был освободить нас от тяжелого труда. Ориентиры на старой дорожной карте были четкими: «с девяти до пяти, пока вам не исполнится шестьдесят пять»; «Обязаны своей душой магазину компании», стремясь к более высокому «уровню жизни» независимо от моральных, этических, эмоциональных, культурных, духовных, семейных, экологических и политических последствий.

И это доставило — но только до тех пор, пока людям действительно нужно было больше материальных ценностей. Когда мы не забываем о себе на работе, нас идентифицируют как потребителей. Согласно словарю, потреблять означает «разрушать, растрачивать, израсходовать». Мы считаем, что шоппинг — это развлечение, поэтому мы «делаем покупки до упаду». Мы хотим хорошего будущего для наших детей, поэтому мы работаем усерднее или становимся семья с двумя доходами и делегат, воспитывающий детей в детские сады или нянек. Мы покупаем им новейшие игрушки, чтобы доказать свою любовь.Мы тратим так много своего драгоценного времени на то, чтобы его тратить, поэтому у нас нет времени на то, чтобы проанализировать свои приоритеты.

Согласно словарю, потреблять означает «разрушать, растрачивать, израсходовать». Мы считаем, что шоппинг — это развлечение, поэтому мы «делаем покупки до упаду». Мы хотим хорошего будущего для наших детей, поэтому мы работаем усерднее или становимся семья с двумя доходами и делегат, воспитывающий детей в детские сады или нянек. Мы покупаем им новейшие игрушки, чтобы доказать свою любовь.Мы тратим так много своего драгоценного времени на то, чтобы его тратить, поэтому у нас нет времени на то, чтобы проанализировать свои приоритеты.

Наша старая финансовая карта вместо того, чтобы сделать нас более независимыми и полноценными людьми, привела нас к сети финансовых зависимостей. От рождения до смерти мы становимся финансово зависимыми — от наших родителей для нашей первой финансовой поддержки, от « экономики », чтобы получить хорошую работу, от « работы » для нашего выживания, от пособий по безработице, чтобы поддержать нас. между работой, на нашу пенсию для оплаты труда в старости и на Medicare, если мы заболеем перед смертью..png) Материальный прогресс, который должен был нас освободить, сделал нас еще более порабощенными.

Материальный прогресс, который должен был нас освободить, сделал нас еще более порабощенными.

Однако в какой-то момент за последние сорок лет условия начали меняться. Для многих людей материальные блага превратились из удовлетворения потребностей в повышение комфорта, в создание роскоши — и даже за ее пределы. В отличие от прошлого, начали появляться проблемы, которые нельзя было решить за счет предоставления большего количества материальных благ. Сама планета начала демонстрировать признаки приближения к своей способности справляться с результатами нашего экономического роста и потребления — нехватка воды, потеря верхнего слоя почвы, глобальное потепление, озоновые дыры, исчезновение видов, деградация и истощение природных ресурсов, загрязнение воздуха и накопление мусора — все это признаки что наше выживание находится под вопросом.Несмотря на то, что мы «выиграли» промышленную революцию, военные трофеи выглядят все более и более испорченными. Нужны новые инструменты для навигации. Нам нужна новая финансовая дорожная карта, основанная на текущих глобальных условиях и предлагающая нам выход.

Нам нужна новая финансовая дорожная карта, основанная на текущих глобальных условиях и предлагающая нам выход.

СОЗДАНИЕ НОВОЙ ДОРОЖНОЙ КАРТЫ — ФИНАНСОВО-НЕЗАВИСИМОЕ МЫШЛЕНИЕ

Как найти новую дорожную карту за деньги? Это требует нового мышления. Один из ключей к созданию вашей новой дорожной карты — это то, что мы называем финансово-независимым мышлением.Это процесс изучения тех основных допущений, которые вы неосознанно приняли, оценки вашей собственной дорожной карты. Пока вы не сможете сознательно и беспристрастно подвергнуть сомнению свою внутреннюю дорожную карту денег, вы застрянете в классических финансовых тупиках, таких как:

- Тратить больше, чем зарабатывать.

- Покупка по высокой цене и продажа по низкой цене.

- Не нравится твоя работа, но у нее нет выхода.

- Нужны два чека, чтобы сводить концы с концами.

- Деньги настолько сбивают вас с толку, что вы предоставляете их экспертам, которые, в свою очередь, питаются вашим невежеством.

Изучение следующих концепций изменит ваши отношения с деньгами и приведет вас к FI — финансовая разведка, финансовая целостность и даже финансовая независимость.

Финансовая разведка

Чтобы получить финансовую разведку, вам сначала нужно знать, сколько денег вы уже заработали, что вы должны показать за это, сколько денег приходит в вашу жизнь и сколько выходит.

Но этого недостаточно.Вам также необходимо знать, что такое деньги на самом деле и чем вы торгуете за деньги в своей жизни.

Один из ощутимых результатов финансовой разведки — это расплатиться с долгами и иметь как минимум шесть месяцев основных расходов на жизнь в банке. Если вы будете следовать программе, которую мы представляем, это приведет к финансовой разведке.

Финансовая честность

Финансовая честность достигается путем изучения истинного влияния ваших доходов и расходов как на ваших ближайших родственников, так и на планету. Это знание того, что достаточно денег и материальных благ, чтобы держать вас на пике удовлетворения, а что является просто избытком и беспорядком.

Это знание того, что достаточно денег и материальных благ, чтобы держать вас на пике удовлетворения, а что является просто избытком и беспорядком.

Финансовая независимость

Финансовая независимость определяется как получение дохода, достаточного для удовлетворения ваших основных потребностей и комфорта, из источника, отличного от оплачиваемой работы. Это также независимость от пагубных финансовых убеждений, от непосильного долга и от ужасающей неспособности управлять современными «удобствами» — от ремонта машины до ремонта центрального отопления.Финансовая независимость — это переживание свободы на психологическом уровне.

Вы свободны от вины, обиды, зависти, разочарования и отчаяния, которые вы испытывали по поводу денежных проблем.

Финансовая независимость не имеет ничего общего с богатыми. Финансовая независимость — это опыт того, чтобы иметь достаточно — и еще немного. Старое представление о финансовой независимости как о вечном богатстве недостижимо. Хватит. Достаточно для вас может отличаться от вашего соседа, но это будет фигура, которая для вас реальна и находится в пределах вашей досягаемости.

Хватит. Достаточно для вас может отличаться от вашего соседа, но это будет фигура, которая для вас реальна и находится в пределах вашей досягаемости.

Ваши деньги или ваша жизнь

Если бы кто-то воткнул пистолет вам в ребра и произнес эту фразу, что бы вы сделали? Большинство из нас сдало бы свои кошельки. Угроза работает, потому что мы ценим свою жизнь больше, чем деньги. Или мы?

Где вся жизнь, которую мы предположительно зарабатываем на работе? Разве для многих из нас правда не ближе к «умерщвлению»? Разве мы не убиваем себя — свое здоровье, отношения, чувство радости и удивления — ради своей работы? Мы жертвуем своей жизнью ради денег — но это происходит так медленно, что мы почти не замечаем.В конце концов, у нас могут появиться все удобства и даже предметы роскоши, которые мы когда-либо хотели, но инерция сама по себе удерживает нас в рамках модели с девяти до пяти.

Психотерапевт Дуглас Лабье задокументировал этот «социальный недуг» в своей книге Современное безумие. Он обнаружил, что сосредоточение внимания на деньгах / положении / успехе за счет личной самореализации и смысла привело к тому, что 60 процентов его выборки из нескольких сотен человек страдали от депрессии, беспокойства и других расстройств, связанных с работой, включая вездесущий «стресс».’

Он обнаружил, что сосредоточение внимания на деньгах / положении / успехе за счет личной самореализации и смысла привело к тому, что 60 процентов его выборки из нескольких сотен человек страдали от депрессии, беспокойства и других расстройств, связанных с работой, включая вездесущий «стресс».’

Что мы должны показать для этого?

Если бы ежедневная рутина делала нас счастливыми, то раздражение и неудобства были бы небольшой платой. Наш уровень долга и недостаток сбережений делают распорядок дня с девяти до пяти обязательным. Участники наших семинаров, независимо от размера их доходов, всегда говорили, что для счастья им нужно «больше». Мы попросили людей оценить себя по шкале счастья от 1 (несчастный) до 5 (радостный), где 3 — «не могу жаловаться», и сопоставили их показатели с их доходами.В выборке из более чем 1000 человек, как из США, так и из Канады, средний балл счастья постоянно составлял от 2,6 до 2,8 (даже не три), независимо от того, был ли доход человека менее 1000 долларов в месяц или более 4000 долларов в месяц.

Если бы это был просто частный ад, этого было бы достаточно. Но это не так. Наш изобильный образ жизни оказывает на нашу планету все более разрушительные последствия.

Создание потребителей

Возможно, мы цепляемся за свое богатство — даже если оно не работает для нас или для нашей планеты — из-за самой природы наших отношений с деньгами.Мы проецируем на деньги способность реализовать наши фантазии, развеять наши страхи, успокоить нашу боль и отправить нас к вершинам. Фактически, мы удовлетворяем большинство наших потребностей, желаний и желаний с помощью денег. Мы покупаем все, от надежды до счастья. Мы больше не живем жизнью, мы ее потребляем.

Мы глубоко поверили, что это наше право потреблять. Если у нас есть деньги, мы можем покупать все, что захотим, независимо от того, нужно это нам или нет, использовать их или даже наслаждаться этим. А если у нас нет денег … черт возьми, для чего нужны кредитные карты? Мы приняли наше право потреблять близко к сердцу и, возможно, поставили его выше других прав, привилегий и обязанностей свободного общества.

В то же время, наши телевизоры, радио и газеты сообщают плохие новости об окружающей среде. Упаковка продукта забивает свалки. Производство продукции загрязняет грунтовые воды, вырубает лес на Амазонке, загрязняет реки, снижает уровень грунтовых вод, истощает озоновый слой и меняет погоду.

Преобразование наших отношений с деньгами и переоценка нашей расходной деятельности может вернуть нас и нашу планету в нужное русло. Нам нужно извлечь уроки из своего прошлого, определить нашу настоящую реальность и создать новые, основанные на реальности отношения с деньгами, отбросив предположения и мифы, которые не работают.

Начало новой дорожной карты за деньги

Есть слово, которое дает основу для преобразования ваших отношений с деньгами. Это слово мы используем каждый день, но мы практически не в состоянии распознать его, когда он смотрит нам в глаза.

Слово «достаточно». Достаточно для нашего выживания. Достаточно удобств. И даже достаточно маленькой «роскоши». У нас есть все, что нам нужно; нет ничего лишнего, что нас угнетало. Он ценит и полностью наслаждается тем, что деньги приносят в вашу жизнь, и при этом никогда не покупает ничего, что не нужно или не нужно.

И даже достаточно маленькой «роскоши». У нас есть все, что нам нужно; нет ничего лишнего, что нас угнетало. Он ценит и полностью наслаждается тем, что деньги приносят в вашу жизнь, и при этом никогда не покупает ничего, что не нужно или не нужно.

Так что же это за хрень? Все, что у вас есть, не служит вам, но занимает место в вашем мире. Беспорядок! Отпустить беспорядок , тогда — это не лишение, это осветление и открытие пространства для чего-то нового. Достаточно широкого и стабильного плато. Это место бдительности, творчества и свободы. Из этого места, задохнувшись под горой беспорядка, который нужно хранить, убирать, перемещать, избавляться и вовремя оплачивать.

ДЕВЯТЬ МАГИЧЕСКИХ ШАГОВ ДЛЯ СОЗДАНИЯ НОВОЙ ДОРОЖНОЙ КАРТЫ

Эти шаги являются простыми, здравыми методами.

Совершенно необходимо, чтобы вы усердно выполняли каждые шагов. Шаги дополняют друг друга, создавая «волшебную» часть синергии — целое больше, чем сумма его частей. Вы можете не увидеть этого эффекта, пока не будете следовать инструкциям в течение нескольких месяцев.

Вы можете не увидеть этого эффекта, пока не будете следовать инструкциям в течение нескольких месяцев.

Осознанное выполнение всех шагов автоматически сделает ваши личные финансы единым целым.

Шаг 1. Примирение с прошлым

Цель этого упражнения — повысить вашу осведомленность.Он служит для определения вашего местоположения во времени и пространстве и анализа ваших прошлых доходов и расходов.

A: Сколько вы заработали в своей жизни? Узнайте свой общий заработок за всю жизнь — общую сумму вашего валового дохода, от первого заработанного вами цента до последнего платежного чека.

Как:

- Управление социального обеспечения — «Запрос о доходах».

- Копии федеральных налоговых деклараций или налоговых деклараций штата.

- квитанции о зарплате; записи работодателей.

Почему:

- Дает четкое представление о том, насколько вы способны вносить деньги в свою жизнь.

- Устраняет неопределенность или самообман на этой арене.

- Призывает уверенность, облегчает постановку целей.

Этот шаг — один из краеугольных камней программы. Поскольку точность и ответственность требуются на каждом этапе программы, безупречный старт — хороший пример, которому нужно соответствовать. Не только это, но и безупречное выполнение этого шага может даже дать вам лучшую работу с более высокой оплатой.Так что проверьте еще раз. Вы действительно добросовестно сделали этот шаг? Люди, которые делают половинчатую работу, часто получают соответствующую жизнь.

За пределами США может быть сложно или невозможно получить прошлую историю ваших доходов. Если эта информация недоступна, мы предлагаем вам перечислить все свои предыдущие места работы, которые вы можете запомнить, и оценить, сколько, по вашему мнению, вы зарабатывали каждый год после уплаты налогов.

B: Что у вас есть для этого? Узнайте свою чистую стоимость, составив личный баланс активов и пассивов — всего, что у вас есть, и всего, что вы должны.

Как:

- Перечислите и дайте текущую рыночную стоимость всего, что у вас есть.

- Перечислите все, что вы должны.

- Вычтите ваши обязательства из активов, чтобы получить чистую стоимость.

Почему:

- Никогда не знаешь, чего достаточно, если не знаешь, что имеешь. Вы можете обнаружить, что есть много материальных ценностей, которые не приносят вам удовлетворения, и вы можете захотеть обменять их на деньги.

- Это очень базовая, фундаментальная практика для любого бизнеса — а вы бизнес.

Может показаться, что это не так, но этот пункт программы очень обнадеживает. До сих пор ваша финансовая жизнь имела очень мало направления или осознанности. Теперь у вас есть обзор своего финансового состояния и вы можете объективно выбрать, конвертировать ли некоторые из ваших основных средств в наличные, тем самым увеличивая свои сбережения — или немного выбраться из долгов.

И помните, Ни стыда, ни вины. При создании вашего баланса могут возникнуть многие чувства, связанные с вашей материальной вселенной: печаль, горе, ностальгия, надежда, вина, стыд, смущение, гнев.Беспристрастное и сострадательное отношение может иметь большое значение для того, чтобы сделать этот шаг поистине поучительным и помочь вам облегчить физические и эмоциональные нагрузки, с которыми вы возились в течение многих лет.

При создании вашего баланса могут возникнуть многие чувства, связанные с вашей материальной вселенной: печаль, горе, ностальгия, надежда, вина, стыд, смущение, гнев.Беспристрастное и сострадательное отношение может иметь большое значение для того, чтобы сделать этот шаг поистине поучительным и помочь вам облегчить физические и эмоциональные нагрузки, с которыми вы возились в течение многих лет.

Шаг 2: Пребывание в настоящем — отслеживание своей жизненной энергии

Какое одно неизменно верное заявление, которое мы можем сделать о деньгах, позволит нам быть ясными, властными и сильными в наших отношениях с ними?

Деньги — это то, на что мы предпочитаем торговать своей жизненной энергией.

Наша жизненная энергия — это время, отведенное нам здесь, на Земле, часы драгоценной жизни, доступные нам. Когда мы идем на работу, мы обмениваем свою жизненную энергию на деньги. Можно даже сказать, что деньги равняются нашей жизненной энергии. Итак, хотя деньги не имеют внутренней реальности, наша жизненная энергия имеет — по крайней мере, для нас. Это осязаемо и конечно. Это драгоценно, потому что оно ограничено и безвозвратно, а также потому, что наш выбор в отношении того, как мы его использовать, выражает смысл и цель нашего времени здесь, на Земле.Деньги — это то, что вы считаете достаточно ценным, чтобы легко потратить четверть отведенного вам времени здесь, на земле, на получение, трату, беспокойство, фантазию или реакцию на что-то еще.

Итак, хотя деньги не имеют внутренней реальности, наша жизненная энергия имеет — по крайней мере, для нас. Это осязаемо и конечно. Это драгоценно, потому что оно ограничено и безвозвратно, а также потому, что наш выбор в отношении того, как мы его использовать, выражает смысл и цель нашего времени здесь, на Земле.Деньги — это то, что вы считаете достаточно ценным, чтобы легко потратить четверть отведенного вам времени здесь, на земле, на получение, трату, беспокойство, фантазию или реакцию на что-то еще.

A: На сколько вы продаете свою жизненную энергию? Определите фактические затраты времени и денег, необходимых для поддержания вашей работы, и вычислите свою реальную почасовую заработную плату.

Как:

- Вычтите из вашего еженедельного дохода расходы на дорогу на работу и обратно; стоимость одежды, которую вы покупаете для работы; дополнительные расходы на питание на работе; сумма, потраченная на расслабление и расслабление после напряженного рабочего дня; болезни, связанные с работой; и все другие расходы, связанные с поддержанием вас на работе.

- Добавьте к своей рабочей неделе часы, потраченные на подготовку к работе, поездки на работу и с работы, время, затраченное на то, чтобы расслабиться дома после работы, потребность в отдыхе после работы как средство расслабления, покупки, чтобы почувствовать себя лучше. ваша работа кажется паршивой, и все остальные часы связаны с поддержанием вашей работы.

- Разделите новое уменьшенное недельное значение в долларах на новое увеличенное недельное значение в часах; это ваша реальная почасовая оплата.

- Люди с переменным доходом могут проявить творческий подход — взять среднемесячные значения, обычную неделю, все, что вам подходит.

Большинство людей смотрят на это соотношение жизненной энергии / заработка нереалистично: «Я могу зарабатывать 440 долларов в неделю, я работаю 40 часов в неделю, поэтому я променяю один час своей жизненной энергии на 11 долларов». быть таким простым. Подумайте обо всех денежных расходах, которые напрямую связаны с вашей работой. Другими словами, если бы вам не понадобилась эта доходная работа, какие временные и денежные затраты исчезли бы из вашей жизни.

Другими словами, если бы вам не понадобилась эта доходная работа, какие временные и денежные затраты исчезли бы из вашей жизни.

Почему:

- Это очень базовая, фундаментальная практика для любого бизнеса — а вы бизнес.

- Вы занимаетесь продажей самого ценного из существующих ресурсов — своей жизненной энергии. Вам лучше знать, за сколько вы его продаете.

- Число, полученное на этом этапе — ваша реальная почасовая оплата — станет жизненно важным ингредиентом в преобразовании ваших отношений с деньгами.

В книге приведены примеры затрат и часов, которые мы тратим непосредственно на работу:

- Поездка на работу и обратно может стоить 50 долларов в неделю, а у вас — 7 долларов.5 часов.

- Годовая стоимость рабочей одежды, разделенная на 50 недель, 15 долларов в неделю.

- Время в неделю на одевание и подготовку к работе 1,5 часа.

- Стоимость рабочего питания, кофе-брейков, обедов 20 долларов в неделю.

- Время в неделю приема пищи и перерывов в работе 5 часов.

- Многие люди приходят домой уставшими и истощенными, многим людям требуется около часа в день, чтобы расслабиться после того, как они вернутся домой, поэтому в неделю — 5 часов.

Кроме того, сюда входят расходы на развлечения, связанные с работой болезни, а также отпуск для восстановления после работы.

Книга предлагает следующий пример, показывающий влияние рабочих расходов на обычную 40-часовую / 440-долларовую неделю.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

5

5 На этой диаграмме показано, как 40-часовая рабочая неделя может занимать 70 часов рабочего времени.![]() А также, как можно уменьшить заработную плату в 440 долларов за счет связанных с работой расходов в 160 долларов, чтобы оставить только 280 долларов на 70 часов рабочего времени, или 4 доллара в час, или 1 доллар каждые 15 минут.

А также, как можно уменьшить заработную плату в 440 долларов за счет связанных с работой расходов в 160 долларов, чтобы оставить только 280 долларов на 70 часов рабочего времени, или 4 доллара в час, или 1 доллар каждые 15 минут.

Итак, теперь вы можете понять, что, помимо расходов, связанных с работой, каждый потраченный доллар может представлять 15 минут жизненной энергии для человека в этом примере.

B: Следите за каждым центом, который приходит в вашу жизнь или из нее.

На данный момент мы установили, что деньги равны жизненной энергии, и научились вычислять, сколько часов жизненной энергии мы обмениваем на каждый доллар.Теперь нам нужно осознавать движение той формы энергии, которая называется деньгами, в каждый момент нашей жизни — нам нужно отслеживать свой доход, ведя ежедневный денежный журнал.

Религии, древние и современные, а также семинары по личностному росту движения за человеческий потенциал — все имеют методы тренировки ума, чтобы быть здесь и сейчас, «в данный момент». Эти техники принимают множество форм и включают такие, казалось бы, разнообразные техники, как подсчет вдохов, удерживание внимания на каждом входящем или исходящем дыхании, повторение фразы снова и снова, чтобы сосредоточить блуждающий ум.

Эти техники принимают множество форм и включают такие, казалось бы, разнообразные техники, как подсчет вдохов, удерживание внимания на каждом входящем или исходящем дыхании, повторение фразы снова и снова, чтобы сосредоточить блуждающий ум.

К этому списку мы добавляем еще одну дисциплину для повышения осведомленности — ту, которая необходима для финансовой программы и, возможно, более легко принимаемая нашим обоснованным материалистическим западным менталитетом, чем некоторые из более «эзотерических» практик. Вместо того чтобы следить за своим дыханием, вы следите за своими деньгами. Это простая практика:

Следите за каждым центом, который приходит или уходит из вашей жизни.

Как:

- Разработайте систему учета, которая будет работать на вас (например, записную книжку карманного размера).Точно фиксируйте ежедневные расходы. Запишите все доходы.

Почему:

- Потому что это лучший способ понять, сколько денег на самом деле приходит и уходит в вашей жизни, а не то, как вы думаете, что они приходят и уходят.

Здесь действительно проверяется ваше стремление наладить отношения с деньгами. У большинства из нас есть склонность давать себе свободу действий и свободу действий. Один из ключей к успеху в этой программе (и в жизни) — это изменение отношения от небрежности и свободы действий к точности, точности и безупречности.

Шаг 3. Куда все идет? (Ежемесячная таблица)

Не волнуйтесь. Расслабиться. Это программа , а не о бюджетировании. Бюджеты, как и диеты, не работают. Они не работают, потому что устраняют симптомы, а не причину. Причина ожирения на самом деле не в калориях в пище, а в наших желаниях.

- Каждый месяц создавайте таблицу всех доходов и всех расходов в рамках категорий, созданную вашим собственным уникальным шаблоном расходов.

- Подберите баланс между вашими ежемесячными доходами и расходами.

- Преобразуйте «доллары», потраченные в каждой категории, в «часы жизненной энергии», используя реальную почасовую заработную плату, рассчитанную на шаге 2.

Как:

- Простая арифметика. Может быть полезна компьютерная программа для домашнего учета.

(Компьютер не является обязательным, поскольку оба автора достигли финансовой независимости без использования компьютеров.)

Почему:

- Эта ежемесячная таблица будет точным описанием того, как вы живете на самом деле, и обеспечит основу для остальной части программы.

Книга предлагает примеры категорий расходов и образцы рабочих листов.

Шаг 4: Три вопроса, которые изменят вашу жизнь

В ежемесячной таблице задайте три вопроса о каждой из ваших категорий, выраженных в часах жизненной энергии, и запишите свои ответы:

- Получил ли я удовлетворение, удовлетворение и ценность, пропорциональную потраченной жизненной энергии?

- Соответствует ли эта трата жизненной энергии моим ценностям и жизненной цели?

- Как бы изменились эти расходы, если бы мне не приходилось зарабатывать себе на жизнь.

В конце каждой категории поставьте одну из следующих отметок:

Отметьте минус [-] или стрелку вниз, если вы не получили удовлетворения, пропорционального количеству часов жизненной энергии, которые вы потратили на приобретение товаров и услуг в этой категории, или если эти расходы не полностью соответствовали вашим ценностям и цель или если вы можете увидеть, что расходы в этой категории уменьшатся после финансовой независимости.

Отметьте знак плюса [+] или стрелку вверх, если вы считаете, что увеличение этих расходов повысит удовлетворенность, продемонстрирует большее личное согласование или увеличится после финансовой независимости.

Отметьте ноль [0], если эта категория подходит по всем пунктам.

Как:

Почему:

- Это ядро программы.

- Эти вопросы прояснят и объединят ваши доходы, ваши расходы, ваши ценности, вашу цель, ваше чувство удовлетворения и вашу честность.

- Это поможет вам узнать, чего вам достаточно.

Если вы из месяца в месяц спрашиваете себя, действительно ли вы получили удовлетворение, пропорционально затраченной жизненной энергии в каждой подкатегории, пробуждает естественное чувство знания, когда достаточно.

Просто скажите «да» сознательности.

Эта программа построена на сознании, выполнении и выборе, а не на бюджете и лишениях. Речь идет о том, чтобы определить для себя, что вам нужно, а не то, что вы хотите, какие покупки или типы покупок действительно приносят вам удовлетворение, что для вас «достаточно» и на что вы фактически тратите деньги.

Вы учитесь делать свой финансовый выбор независимо от того, какая реклама и отрасль решили, что будет хорошо для их бизнеса.Вы свободны от унижения, когда вами манипулируют, и вы тратите свою жизненную энергию на то, что не приносит вам удовлетворения. Это форма финансовой независимости — просто сказать нет бессознательным расходам. И Дао Дэ Цзин, древняя китайская книга мудрости, говорит об этом так: «Тот, кто знает, что у него достаточно, богат».

Служба финансовой разведки знает, что если вы тратите свою жизненную энергию на вещи, которые приносят лишь мимолетное удовлетворение и не поддерживают ваши ценности, у вас в конечном итоге остается меньше жизни.Этот шаг не о составлении бюджета, не о самоосуждении и не о лишении себя. Речь идет о почитании и оценке того ограниченного ресурса, который называется вашей жизненной энергией. Речь идет об использовании этой высокой самооценки для достижения большего удовлетворения, большего удовлетворения и большего чувства целостности, согласованности и целостности. Вы делаете это, безболезненно осознавая свои неизученные и неблагодарные модели расходов.

Шаг 5: Делаем жизненную энергию видимой

Создайте большую настенную диаграмму, отображающую ваш общий ежемесячный доход и общие ежемесячные расходы на основе вашей ежемесячной таблицы.Положите его туда, где вы будете видеть его каждый день.

Как:

- Возьмите большой лист миллиметровой бумаги и выберите масштаб, который позволяет много места выше ваших самых высоких прогнозируемых ежемесячных расходов или ежемесячного дохода. Используйте разноцветные линии для ежемесячных расходов и ежемесячного дохода.

Почему:

- Это покажет вам тенденцию в вашем финансовом положении и даст вам ощущение прогресса с течением времени, и трансформация ваших отношений с деньгами будет очевидна.

- Вы увидите, что ваша строка расходов идет на вниз, на , а выполнение идет на на — результат «инстинктивного» автоматического снижения расходов в тех категориях, которые вы пометили минусом.

- Эта настенная диаграмма станет изображением вашего продвижения к полной финансовой независимости, и вы будете использовать ее для остальной части программы. Это даст вам вдохновение, стимул, поддержку и нежный упрек.

Когда вы проделаете этот шаг в первый месяц, у вас будет моментальный снимок — очень показательный — ваших привычек в отношении денег.Но настоящее обучение и настоящее удовольствие приходит, когда вы строите цифры месяц за месяцем, год за годом. Ваша настенная диаграмма возьмет двумерный мир вашей ежемесячной таблицы и добавит динамическое измерение времени. Это напоминает нам о том, что преобразование нашего отношения к деньгам требует времени и терпения. Нетерпение, отрицание и жадность на самом деле являются частью того, что меняется.

Книга содержит образцы настенных диаграмм и рекомендации по созданию собственных.

Шаг 6: Цените свою жизненную энергию — минимизируйте расходы

Научитесь и практикуйте разумное использование своей жизненной энергии (денег), что приведет к снижению ваших расходов и увеличению ваших сбережений.Это создаст большую удовлетворенность, целостность и согласованность в вашей жизни.

Как:

- Каждый месяц задавайте три вопроса в шаге 4.

- Научитесь определять свои истинные потребности.

- Будьте осторожны в своих расходах.

- Овладейте техникой разумных покупок. Исследовательская ценность, качество и долговечность.

Почему:

- Вы тратите свое самое ценное достояние — свою жизненную энергию. У вас осталось только конечное количество.

- «Качество жизни» часто снижается по мере повышения «уровня жизни».

Богатство, которым мы наслаждаемся сегодня, является результатом многовековой бережливости большинства наших граждан. Бережливость означает, что мы должны наслаждаться тем, что у нас есть. Если у вас есть десять платьев, но вы все еще чувствуете, что вам нечего надеть, вы, вероятно, расточитель. Но если у вас есть десять платьев и вы любите их носить в течение многих лет, вы экономны. Расточительность заключается не в количестве вещей, а в нежелании ими пользоваться.

Шаг 7: Цените свою жизненную энергию — максимизируйте доход

Уважайте жизненную энергию, которую вы вкладываете в свою работу.Деньги — это просто то, ради чего вы торгуете своей жизненной энергией. Целенаправленно и честно торгуйте им для увеличения заработка.

Насколько хорошо вы расходуете энергию на работе и вне ее? Ваша работа «поглощает» (израсходует, разрушает, растрачивает) вашу жизнь? Любите ли вы свою жизнь, используя каждый час — на работе и вне ее — с осторожностью?

Наша реализация как человеческих существ заключается не в нашей работе, а во всей картине нашей жизни — в нашем внутреннем понимании того, что такое жизнь, в нашей связи с другими и в нашем стремлении к смыслу и цели.

Вы можете любить свою оплачиваемую работу или ненавидеть ее; это не имеет значения. Но вы не хотите осознавать, что цель вашей оплачиваемой работы — получение оплаты, и ваша настоящая «работа» может быть намного больше, чем эта работа.

В вашей жизни нет ничего более ценного, чем ваше время.

| ||||||||||||||||||||||||||||||||||||||||||||||||

Как:

- Задайте себе вопрос: зарабатываю ли я на жизнь или умираю?

- Изучите ваши цели в отношении оплачиваемой работы.

Почему:

- В вашей жизни осталось только X часов. Определите, как вы хотите провести оставшиеся часы.

- Разрыв связи между , кем вы являетесь, и тем, чем вы «зарабатываете на жизнь» , освободит вас, чтобы вы могли сделать более полноценный выбор.

Контрольный список: подумайте, прежде чем тратить

|

Шаг 8: Капитал и точка пересечения

Выполнив шаги с 1 по 7, вы переместитесь в сторону FI. Шаг 8 открывает возможность финансовой независимости. Шаг 8 показывает вам, как вы, возможно, можете уволиться с оплачиваемой работы намного раньше, чем вы когда-либо думали.

То, что вы должны начать видеть на своей настенной диаграмме, — это растущий разрыв между доходами и расходами, то есть сбережениями. До того, как на смену возьмется мышление ФИ, «нормальный» человек может посчитать эти сбережения направленными на пустую трату денег. Но мышление ФИ рассматривает эту экономию в ином свете. Философское мышление называет этот разрыв «капиталом».

Капитал — это деньги, которые делают больше денег. Он продолжает работать на вас и приносит доход так же, как ваша работа приносит доход. Когда вы вкладываете капитал в банк или другой процентный инструмент , это инвестиции.Инвестиции — это преобразование капитала в какую-либо форму богатства, отличную от наличных денег, с ожиданием получения дохода.

Доход, который вы получаете от своего капитала иного характера, чем доход от работы. Все зависит от того, пойдете вы на работу или нет. Вместо того, чтобы просто объединять его с вашим общим ежемесячным доходом, вы будете вводить его отдельно на своей настенной диаграмме в соответствии с формулой, приведенной ниже.

Каждый месяц применяйте следующее уравнение к общему накопленному капиталу и проводите ежемесячный доход от независимости отдельной строкой на настенной диаграмме:

| капитал X текущая долгосрочная процентная ставка 12 месяцев | = | Ежемесячный инвестиционный доход |

Как:

- Найдите долгосрочную процентную ставку, посмотрев процентную ставку по 30-летним казначейским облигациям в таблице казначейских облигаций The Wall Street Journal или в городской газете.По прошествии нескольких месяцев в программе ваша линия общих ежемесячных расходов установит гораздо меньший зигзагообразный узор на гораздо более низком уровне, чем когда вы начали. Спроецируйте на графике линию общих ежемесячных расходов в будущее.

За пределами США эту информацию можно найти в ежедневных национальных газетах и на финансовых веб-сайтах. Чтобы узнать об этом конкретном разделе программы и получить дополнительную информацию, обратитесь к книге.

- Через несколько месяцев в программе линия вашего ежемесячного инвестиционного дохода начнет двигаться вверх от нижнего края графика. (Если вы на самом деле инвестировали эти деньги, как описано в шаге 9, линия будет иметь вид , изгибающуюся вверх — результат магии сложных процентов.) С помощью легкой линии карандаша спроецируйте ежемесячный инвестиционный доход в будущее. В какой-то момент в будущем он выйдет за линию общих ежемесячных расходов. Это Crossover Point.

Почему:

- В Crossover Point вы будете финансово независимы. Ежемесячный доход от вашего инвестиционного капитала будет равен вашим фактическим ежемесячным расходам.

- Хватит.

- Ваши возможности будут широко открыты.

- Празднуйте.

Шаг 9: Управляйте своими финансами

Последний шаг к финансовой независимости: научитесь разбираться в долгосрочных инвестициях, приносящих доход.Вложите свой капитал таким образом, чтобы обеспечить абсолютно безопасный доход, достаточный для удовлетворения ваших основных потребностей на всю оставшуюся жизнь.

Шаг 9 примерно дает вам возможность делать разумный финансовый выбор, и ваш первый урок включает в себя самообразование, чтобы не стать жертвой недобросовестных брокеров, специалистов по финансовому планированию и продавцов, которые хотят предоставить вам всевозможные инвестиционные инструменты, которые приносят прибыль. красивые комиссии.

Определяем ли мы «финансовую независимость» как отсутствие долгов, наличие достаточных сбережений, чтобы противостоять экономическим спадам, или как полноценный «досрочный выход на пенсию», который позволяет полностью посвятить себя тому, что для вас наиболее важно , следующие критерии, разработанные Джо Домингесом, применимы к тому, что вы делаете со своей душой (хотя каждый человек будет взвешивать каждый критерий по-разному) l:

- Ваш капитал должен приносить доход.

- Ваш капитал должен быть в полной безопасности.

- Ваш капитал должен быть полностью ликвидным. вы должны иметь возможность в любой момент обменять их на наличные на случай чрезвычайных ситуаций.

- Ваш капитал не должен уменьшаться во время инвестирования из-за ненужных комиссий или других расходов.

- Ваш доход должен быть абсолютно безопасным.

- Ваш доход не должен колебаться. Вы должны точно знать, каким будет ваш доход в следующем месяце, следующем году и через 20 лет.

- Ваш доход должен выплачиваться вам наличными через регулярные промежутки времени.

- Ваш доход не должен уменьшаться из-за сборов, управленческих сборов или сборов за выкуп.

- Инвестиция должна приносить этот регулярный, фиксированный известный доход без какого-либо дальнейшего участия или расходов с вашей стороны. Он не должен требовать обслуживания, управления, географического присутствия или внимания из-за «стихийных бедствий».

Как:

- Позвольте себе принимать собственные инвестиционные решения, сузив фокус до самых безопасных неспекулятивных ценных бумаг с фиксированным доходом с длительным сроком погашения, таких как казначейские облигации США и облигации правительственных агентств США (или другие консервативные инвестиции).Умерьте преобладающие иррациональные страхи перед инфляцией с помощью ясного мышления и повышенного сознания.

- Шаг девятый в обновленном и исправленном для 21-го века критериях инвестирования расширяется и включает очень консервативное и сбалансированное использование паевых инвестиционных фондов, недвижимости и других инвестиционных инструментов, хотя оригинальный ультраконсервативный подход Джо все еще актуален. Действительно, люди, которые следили за ней, в значительной степени не пострадали от нынешней рецессии.

- За пределами США существует несколько аналогичных возможностей для долгосрочного инвестирования, которые соответствуют принципам этой программы.

- Избавьтесь от высоких расходов, сборов и комиссий посредников и популярных инвестиционных продуктов.

- Составьте финансовый план с использованием трех столпов:

Капитал: Основа вашей финансовой независимости, приносящая доход.

Cushion: Достаточно наличных денег, приносящих банковский процент, для покрытия шести месяцев расходов.

Кэш: Избыточные средства, полученные в результате того, что вы продолжаете практиковать девять шагов.Может использоваться для финансирования вашей работы по обслуживанию, реинвестировать для создания фонда пожертвований, использовать для замены дорогостоящих статей, использовать для компенсации случайных набегов инфляции, раздавать и т. Д.

Почему:

- Жизнь — это больше, чем с девяти до пяти.

ЗАКЛЮЧЕНИЕ