Книга кассира операциониста образец: Журнал кассира-операциониста — образец заполнения (2022-2023)

Книга кассира-операциониста торгового предприятия. Специализированная форма № 20-ОН: бланк, образец 2023

Бланки и образцы документов / Книга /

Документ относится к группе «Книга». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате.

Специализированная форма N 20-ОН ---------------------------------- Утверждена Приказом Минторга СССР от 20.08.1986 N 201 --------- Код по ОКУД ¦0903021¦ --------- КАССОВЫЙ АППАРАТ N _______ (указывается заводской номер) -------------------------------------------------------------------------------------------------------------------------------- ¦Дата¦Номер¦ ПОКАЗАНИЯ ¦ Сдано директору (ст. ¦Денеж- ¦Возвращено ¦Результат¦ Подписи ¦ ¦ ¦счет-¦ ¦ кассиру) ¦ный ¦денежных ¦ ¦ ¦ ¦ ¦чика +------------------------------------------+----------------------+остаток¦сумм поку- +---------+-------------------+ ¦ ¦ ¦контроль- ¦На начало рабочего¦на ¦сумма ¦на- ¦оплаченными¦всего¦на ко- ¦пателям по ¦не- ¦из- ¦кас-¦адми-¦Лица, ¦ ¦ ¦ ¦ного счет-¦ дня (смены) ¦конец¦выруч-¦лич-¦документами¦ ¦нец дня¦неиспользо-¦до- ¦лиш-¦сира¦нист-¦приняв- ¦ ¦ ¦ ¦чика, ре- +------------------+рабо-¦ки за ¦ными+-----------+ ¦в кассе¦ванным кас-¦ста-¦ки ¦ ¦рато-¦шего ¦ ¦ ¦ ¦гистрирую-¦сумма¦ подписи ¦чего ¦день ¦ ¦коли-¦сумма¦ ¦ ¦совым чекам¦ча ¦ ¦ ¦ра ¦деньги ¦ ¦ ¦ ¦щего пере-¦ +------------+дня ¦(сме- ¦ ¦чест-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦с опла- ¦ ¦ ¦ ¦вод сумми-¦ ¦кас-¦адми- +-----+ну) ¦ ¦во ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ченными ¦ ¦ ¦ ¦рующих де-¦ ¦сира¦нистра-¦сумма¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦докумен-¦ ¦ ¦ ¦нежных ¦ ¦ ¦тора ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦тами ¦ ¦ ¦ ¦счетчиков ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦на нули ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +----+-----+----------+-----+----+-------+-----+------+----+-----+-----+-----+-------+-----------+----+----+----+-----+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Организация __________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Предприятие __________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ КНИГА КАССИРА - ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ОПЕРАЦИОНИСТА ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ТОРГОВОГО ПРЕДПРИЯТИЯ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Кассовый аппарат N____¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Начата _______ 19__ г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Окончена _____ 19__ г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ -----+-----+----------+-----+----+-------+-----+------+----------------------+-------+-----------+----+----+----+-----+---------

Источник — Приказ Минторга РСФСР от 28.11.1988 № 229 (с изменениями и дополнениями на 1991 год)

Журнал кассира — операциониста (форма N АП-28) ПРИКАЗ Минздрава СССР от 08.01.88 N 14 «ОБ УТВЕРЖДЕНИИ СПЕЦИАЛИЗИРОВАННЫХ (ВНУТРИВЕДОМСТВЕННЫХ) ФОРМ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ХОЗРАСЧЕТНЫХ АПТЕЧНЫХ УЧРЕЖДЕНИЙ»

Журнал кассира — операциониста (форма N АП-28)

Журнал кассира — операциониста ведется в каждой операционной кассе, оснащенной механическим кассовым аппаратом.

Журнал открывается администрацией при вводе в эксплуатацию кассового аппарата. Листы журнала до начала записей должны быть пронумерованы, прошнурованы и опечатаны сургучной печатью. Количество листов в журнале заверяется подписями руководителя аптечного учреждения и главного бухгалтера централизованной бухгалтерии (бухгалтерии).

Листы журнала до начала записей должны быть пронумерованы, прошнурованы и опечатаны сургучной печатью. Количество листов в журнале заверяется подписями руководителя аптечного учреждения и главного бухгалтера централизованной бухгалтерии (бухгалтерии).

Записи в журнале производятся ежедневно (в дни работы аптеки) в начале и в конце дня (смены), строго в хронологическом порядке, чернилами или пастой шариковых ручек без помарок. Исправления должны быть оговорены и заверены подписями кассира, руководителя аптечного учреждения или старшего кассира.

Показатели счетчиков бездействующих аппаратов повторяются в журнале ежедневно с указанием причин бездействия (в запасе, в ремонте и т.д.)

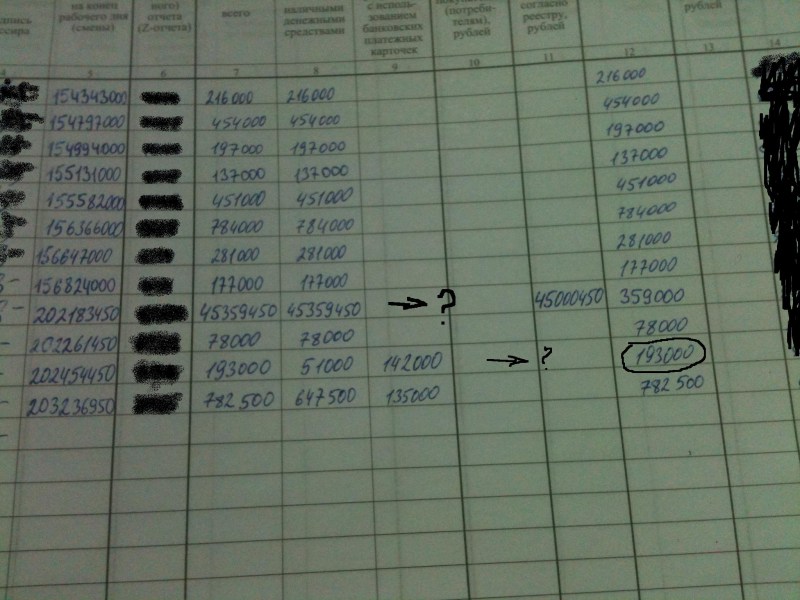

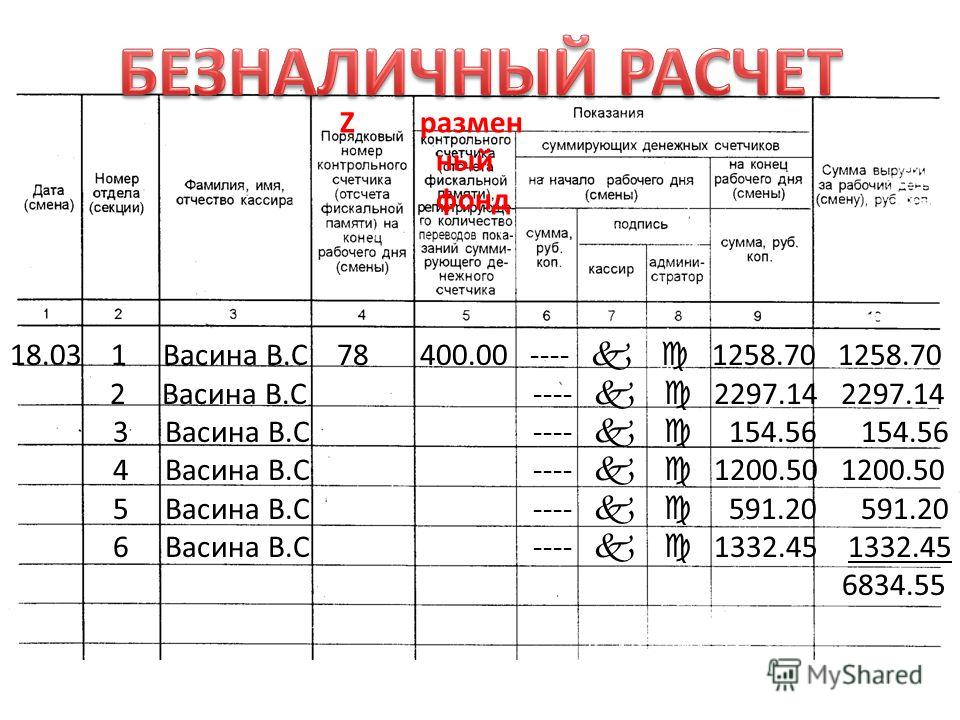

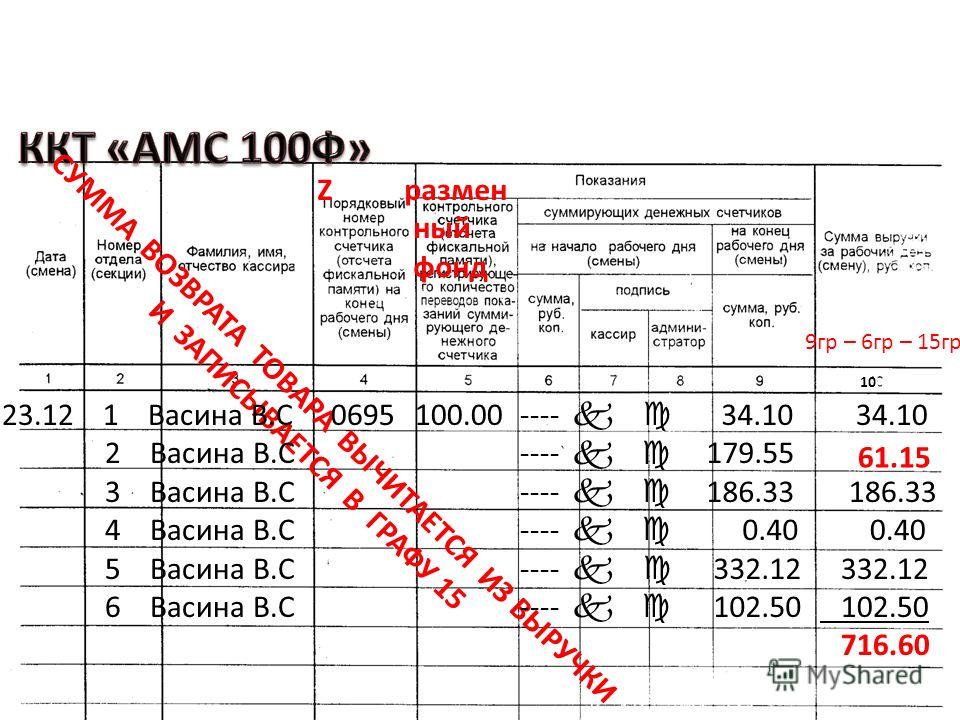

Журнал кассира — операциониста ведется в каждой опера — аптечного учреждения или старшего бухгалтера. Перед началом рабочего дня (смены) старший кассир, руководитель аптечного учреждения или уполномоченное им лицо проверяет по каждому аппарату показания денежных и контрольных счетчиков, сверяет их с данными на конец предыдущего дня (смены), записывает в журнале (графа 4) и подтверждает запись своей подписью (графа 6). Одновременно эти же данные подтверждаются кассиром — операционистом, приступающим к работе (графа 5). Показания каждого денежного счетчика многосчетчикового кассового аппарата записываются по отдельной строке. В последней строке приводятся данные итогового денежного счетчика. Данные по графам 10-15 заполняются только по этой итоговой строке. Показания бездействующих счетчиков, приведенные по соответствующим строкам, также подтверждаются подписями кассира, руководителя аптечного учреждения или старшего кассира.

Одновременно эти же данные подтверждаются кассиром — операционистом, приступающим к работе (графа 5). Показания каждого денежного счетчика многосчетчикового кассового аппарата записываются по отдельной строке. В последней строке приводятся данные итогового денежного счетчика. Данные по графам 10-15 заполняются только по этой итоговой строке. Показания бездействующих счетчиков, приведенные по соответствующим строкам, также подтверждаются подписями кассира, руководителя аптечного учреждения или старшего кассира.

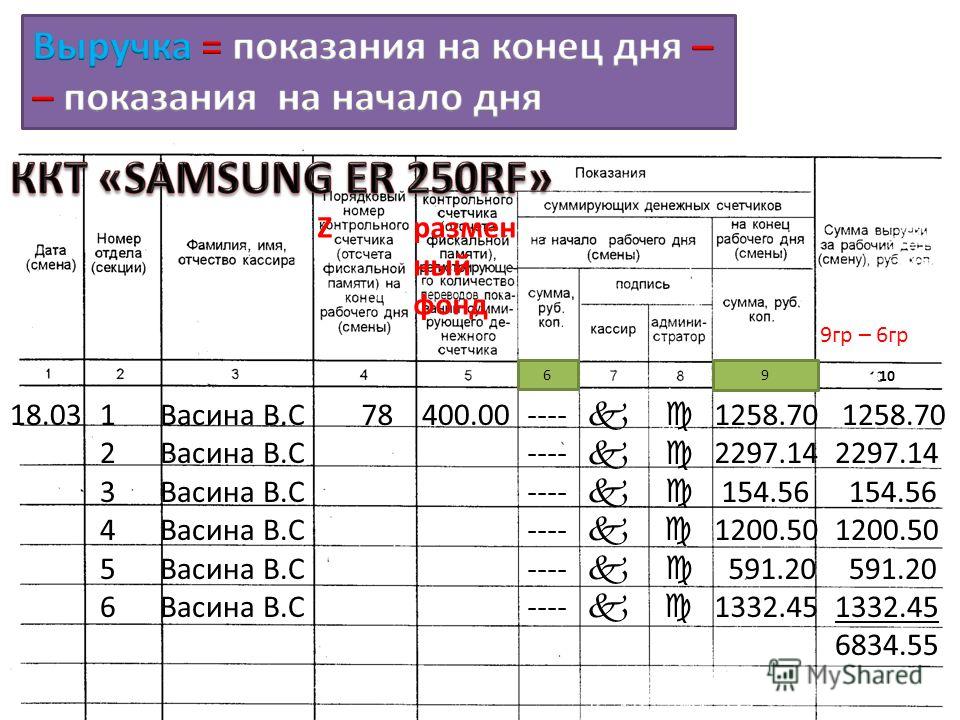

В конце дня (смены) показания денежных кассовых счетчиков записываются по соответствующим строкам графы 7. Затем вычитанием показателей графы 4 из данных графы 7 определяется сумма выручки по каждому денежному счетчику (включая итоговый), которая записывается в графу 8.

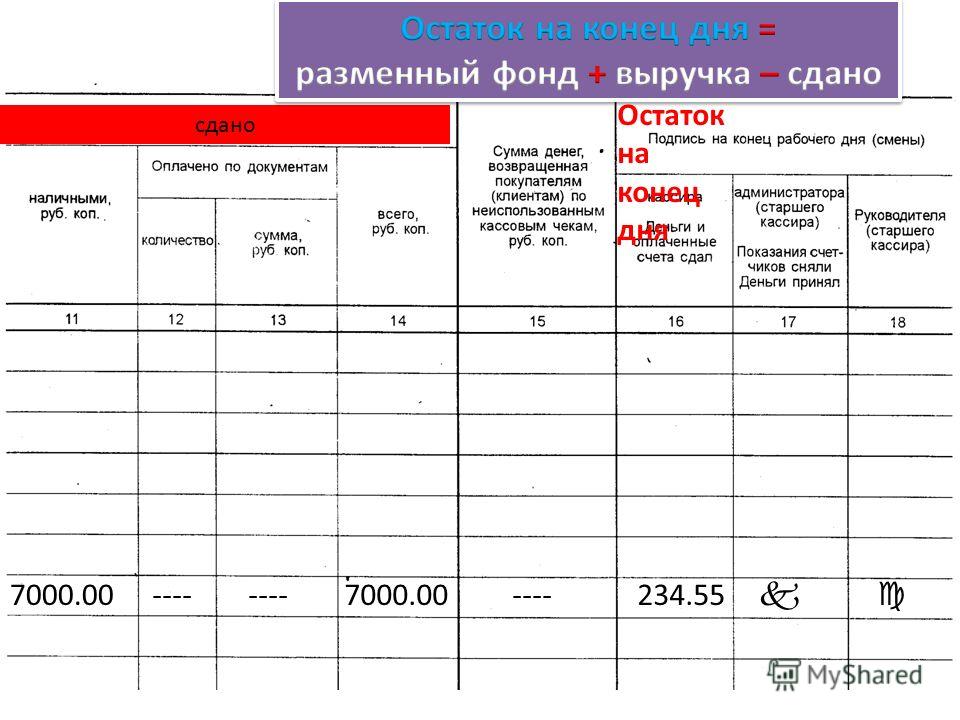

Одновременно кассир сдает старшему кассиру (руководителю аптечного учреждения) наличные деньги, сумма которых указывается в графе 10, и оплаченные документы (графы 11 и 12). На общую сумму, записываемую в графу 13, кассиру выдается квитанция приходного кассового ордера.

До начала записей в отдельной строке в графе 14 указывается принятый кассиром на начало дня (смены) остаток наличных денег в кассе, подтвержденный подписью в графе 16. В конце дня (смены) в графе 14 указывается остаток денег на конец рабочего дня.

Сумма денежной выручки (графа 13 плюс остаток денег в кассе на конец дня, указанный в графе 14, минус остаток наличных денег в кассе на начало дня — первая запись в графе 14) должна соответствовать сумме, исчисленной на основании показаний денежных счетчиков (графа 8). Расхождения фиксируются в графе 15.

При расхождении суммы денежной выручки с показаниями суммирующих денежных счетчиков руководитель аптечного учреждения или его заместитель устанавливает совместно с кассиром причину расхождений, для чего подсчитывается сумма выручки по контрольной ленте и по кассовым чекам.

Если обнаружена разница между показаниями суммирующих денежных счетчиков и итогом, подсчитанным по контрольной ленте, то вызывается для проверки аппарата механик, который участвует в составлении акта, фиксирующего разницу. Для подтверждения выручки за основу принимаются данные контрольной кассовой ленты. Факт составления акта отмечается в журнале кассира — операциониста.

Для подтверждения выручки за основу принимаются данные контрольной кассовой ленты. Факт составления акта отмечается в журнале кассира — операциониста.

Сдача кассиром наличных денег и оплаченных документов заверяется подписями должностных лиц в графах 16 и 17.

Мелкая кассовая книга — пояснение, формат, пример, обычная и авансовая система

Помимо ведения основной или общей кассовой книги, многие компании также ведут небольшую кассовую книгу, известную как мелкая кассовая книга , для регистрации мелких повседневных расходов бизнес.

Мелкая кассовая книга — это разновидность кассовой книги, которая используется для регистрации незначительных регулярных расходов, таких как чаепитие в офисе, проезд на автобусе, топливо, газеты, уборка, булавки, причиненный труд и т. д. Эти небольшие расходы обычно оплачиваются монетами и валютой. ноты, а не чеки. Лицо, ответственное за трату мелкой наличности и регистрацию ее в книге мелкой кассы, называется 9. 0007 мелкий кассир .

0007 мелкий кассир .

Главный кассир (также известный как главный или главный кассир) несет большую ответственность за ведение общей кассовой книги компании, в которой он ежедневно регистрирует поступления и платежи на сумму в сотни и даже тысячи долларов. Поэтому он обычно делегирует ответственность за обработку мелких повседневных кассовых операций бухгалтеру, регистратору или другому надежному сотруднику. Как и общая кассовая книга, мелкая кассовая книга имеет дебетовую и кредитовую стороны. Все поступления регистрируются по дебету, а все платежи регистрируются по кредиту мелкой кассовой книги мелким кассиром.

Мелкокассовые системы

Денежные средства, выделенные на мелкие расходы за определенный период, заносятся в кредит общей кассовой книги и в дебет мелкокассовой книги.

Наличные деньги выдаются мелкому кассиру либо по обычной системе, либо по авансовой системе, краткое описание которых приведено ниже:

1. Обычная система

При обычной системе единовременная сумма наличных денег выдается мелкому кассиру. Когда вся сумма израсходована, кассир представляет сведения о мелких расходах, зафиксированные в книге кассовых операций, на рассмотрение начальнику или старшему кассиру.

Когда вся сумма израсходована, кассир представляет сведения о мелких расходах, зафиксированные в книге кассовых операций, на рассмотрение начальнику или старшему кассиру.

2. Система подотчетных сумм

При системе подотчетных сумм фиксированная сумма денег, известная как float , выдается мелкому кассиру для покрытия мелких расходов на согласованный период, который обычно состоит из недели или месяца. По истечении оговоренного срока мелкий кассир представляет реквизиты всех понесенных им расходов главному кассиру. Общая сумма денежных средств, потраченных мелким кассиром в течение периода, возмещается ему, а общая сумма денежных средств, доступных для расходования в начале следующего периода, становится равной исходной сумме (т. е. плавающей). В любое время всего остаток мелкой кассы и все расходы, которые не были возмещены мелкой кассе, равен согласованному плавающему положению.

Преимущества системы авансовых платежей:

Система авансовых платежей на мелкие суммы используется большинством компаний из-за следующих преимуществ: оказывается более чем достаточным для оговоренного периода.

Формат мелкой кассовой книги

Ниже приведен простой формат мелкой кассовой книги:

Пример

Мелкий кассир компании John and James Company заплатил наличными за следующие расходы в течение марта 2018 года.

- 01 марта: Переходящий остаток; мелкая наличность 50 долларов.

- 01 марта: Сумма мелких расходов за предыдущий месяц, возмещенная главным кассиром $200.

- 05 марта: Купил жидкий материал для очистки за 25 долларов.

- 10 марта: Заплатил 20 долларов за мойку фургона.

- 13 марта: Купил ручки и карандаши на 15 долларов.

- 17 марта: Заплачено за топливо 35 долларов.

- 20 марта: 55 долларов за временную работу.

- 22 марта: Пожертвовал 10 долларов SBA — благотворительной организации.

- 30 марта: Купила метлу для офиса 5 долларов

Требуется: Зарегистрируйте вышеуказанные операции в кассовой книге мелких сумм, предполагая, что компания John and James использует систему авансовых платежей по мелким денежным средствам.

Решение

Дополнительная информация из Кассовой книги (пояснения):

Мелкая кассовая книга — формат и пример

В дополнение к ведению основной или обычной кассовой книги некоторые предприятия также ведут меньшую кассовую книгу, называемую мелкой кассовой книгой, для отслеживания ежедневные небольшие расходы компании. Для всех денежных переводов в фирме большие и малые предприятия ведут два разных типа мелких кассовых книг.

Для всех денежных переводов в фирме большие и малые предприятия ведут два разных типа мелких кассовых книг.

Они следят за этим, чтобы все финансовые операции можно было легко, быстро и точно регистрировать. Это зависит от типа, количества и необходимости операций коммерческой фирмы. Финансовые операции могут включать чеки или наличные деньги.

Знаете ли вы?

Слово «мелкая наличность» происходит непосредственно от слова «мелкая», что означает «незначительный»; ‘второстепенное значение. «Мелкая наличность» — это небольшая сумма наличных, которая откладывается для мелких покупок, слишком маленьких для выписки и обналичивания чека.

Что такое кассовая книга? Начнем со значения мелкой кассовой книги. Мелкая кассовая книга — это своего рода кассовый счет, используемый для учета мелких рутинных расходов, таких как чай на рабочем месте, билеты на автобус, бензин, газетная бумага, средства гигиены, крепежные изделия, подработка и т. д. Вместо использования чеков эти мелкие покупки обычно сделано с монетами и наличными. Мелкий кассир относится к лицу, отвечающему за обработку мелкой наличности и отслеживание ее в печатной плате. Главный бухгалтер, часто известный как ведущий или основной кассир, отвечает за тяжелую работу по отслеживанию ежедневных поступлений и выплат на общую сумму огромного количества рупий в центральной кассовой книге организации.

д. Вместо использования чеков эти мелкие покупки обычно сделано с монетами и наличными. Мелкий кассир относится к лицу, отвечающему за обработку мелкой наличности и отслеживание ее в печатной плате. Главный бухгалтер, часто известный как ведущий или основной кассир, отвечает за тяжелую работу по отслеживанию ежедневных поступлений и выплат на общую сумму огромного количества рупий в центральной кассовой книге организации.

Поэтому он обычно назначает бухгалтера, клерка или другого надежного сотрудника для управления мелкими ежедневными финансовыми операциями. Мелкая кассовая книга имеет дебетовую и кредитную стороны, как и стандартная кассовая книга. Мелкий бухгалтер записывает все покупки в дебетовую колонку КПБ, а все остальные расходы в кредитную колонку.

Формат мелкой кассовой книгиНиже приведен формат мелкой кассовой книги для справки.

Читайте также: Узнайте о бухгалтерском учете: определение, типы и важность

Типы мелкой кассовой книгиОбычно существует два типа мелкой кассовой книги:

Столбцовая мелкокассовая книгаПриведенные ниже утверждения помогут вам лучше понять Столбцовую кассовую книгу 90 подробнее:

- Они используют многочисленные денежные разделы в CPSB для учета повседневных расходов.

У этой печатной платы есть 2 стороны: конец дебета и запись кредита.

У этой печатной платы есть 2 стороны: конец дебета и запись кредита. - Детали денежных доходов и расходов они записывают в один столбец, называемый специальным столбцом, а даты, включая записи по дебету и кредиту, они записывают в другой столбец.

- В поле сумма дебета проставляется сумма денежных средств, полученных от главного бухгалтера.

- В соответствии со спецификацией документирования расходов, кредитовая колонка также включает в себя множество кассовых колонок. После этого документируют расходы по определенной категории и последовательно заказывают.

- В поле «Общие деньги» в столбце «Кредит» необходимо указать все расходы для расчета общей потраченной суммы.

Читайте также: Отчет о прибылях и убытках

Аналитическая кассовая книгаВ следующих пунктах представлена информация об Аналитической кассовой книге:

- кредитная часть, одно кассовое поле в дебетовом поле, определенный столбец и поле даты, которые аналогично сопоставимы с столбцами, как было описано ранее.

- Следуя этому методу мелкой кассовой книги, главный бухгалтер заранее дает мелкому казначею определенные суммы наличных денег для завершения расходов за определенный период.

- Главный кассир получает отчет от младшего казначея с подробным описанием его расходов после окончания срока.

Давайте рассмотрим один пример мелкой кассовой книги.

Старшина компании Джона и Джеймса завершает оплату платежей за март 2018 года.

- 1 марта: Мелкая наличность ₹50 ; остаток переносится вперед.

- 1 марта: Главный кассир вернул ₹200 мелких расходов за предыдущий месяц.

- 5 марта: Потратил ₹ 25 на жидкость для чистки.

- 10 мар: ₹20 потрачено на мойку фургона.

- 13 марта: Потрачено ₹15 на карандаши и ручки..

- 17 марта: ₹35 было потрачено на топливо

- 20 марта: ₹55 оплата спорадической работы

- 22 марта: ₹10 пожертвования некоммерческой организации SBA.

- 30 марта: Потратил ₹ 5 на метлу для офиса.

Предположим, что кассир компании John and James использует систему авансовых платежей на мелкие суммы для документирования всех вышеуказанных расходов.

Преимущества мелкой кассовой книги- С помощью этой системы мелкой наличности можно успешно удовлетворить потребность в реальных деньгах. Он выдает первоначальные денежные средства в соответствующий орган, а также может быть быстро увеличен или уменьшен после изучения сроков и частоты расходов, например, когда ₹ 2 000 на самом деле тратится только на эти вещи ежемесячно.

- Так как его регулярно проверяет главный бухгалтер, это также снижает вероятность каких-либо бухгалтерских ошибок.

- Это проверенный и быстрый подход.

- С помощью этой стратегии компания может сэкономить деньги. Чтобы определить, сколько денег им требуется и где бизнес может сократить расточительные расходы на мелкие покупки, они тщательно изучают понесенную сумму мелких денежных расходов, а также регулярно пересматривают их.

- Система мелкой кассы Imprest также позволяет сотрудникам умело сбалансировать бюджет, чтобы они могли продемонстрировать свою ценность своему начальству и повысить шансы потенциальных администраторов кассы в будущем.

- Хотя при таком подходе часто используются ресурсы, которые могут использоваться для выполнения некоторых других эффективных и ценных действий, иногда он является громоздким, трудоемким и ресурсоемким.

- Обязательны плановые проверки технического обслуживания. Каждая сумма, которую документ должен сопоставить с каждым расходом; это может занять некоторое время, если у компании много транзакций.

Читайте также: Все, что вам нужно знать о кассовом чеке

Работа с наличными Главный кассир выписывает чек мелкому бухгалтеру, когда ему требуются наличные. Они документируют этот чек в разделе транзакций основной кассовой книги. Мелкий бухгалтер собирает деньги в обмен на банковский чек и вводит чек в колонку платежей PCB. Мелкий бухгалтер создает кассовый чек всякий раз, когда возникает потребность в транзакции со счета мелкой наличности. Еще до того, как мелкий бухгалтер оплатит счет, этот билет должен быть одобрен ответственным должностным лицом. Мелкий кассир вводит дату расчета, информацию о платеже (в специальном столбце), код PCV и стоимость билета перед тем, как разблокировать платеж.

Мелкий бухгалтер собирает деньги в обмен на банковский чек и вводит чек в колонку платежей PCB. Мелкий бухгалтер создает кассовый чек всякий раз, когда возникает потребность в транзакции со счета мелкой наличности. Еще до того, как мелкий бухгалтер оплатит счет, этот билет должен быть одобрен ответственным должностным лицом. Мелкий кассир вводит дату расчета, информацию о платеже (в специальном столбце), код PCV и стоимость билета перед тем, как разблокировать платеж.

Номер месяца пишут после буквы «1» на маркировке самого первого ПКВ. Например, нумерация самого первого июньского купона начинается с 1/6, за ней следуют 2/6, 3/6 и так далее.

Отправка кассовой книги в Ledger,Главный кассир создает чековые ваучеры всякий раз, когда мелкий бухгалтер запрашивает погашение в конце каждого месяца. Они упоминают список сумм различных столбцов оценки платежей из

PCB на чековых чеках. Например, подумайте о следующем:

. Зарплата | ₹ 115,20 |

Транспортное средство | ₹ 42,30 |

Стационарный | ₹ 90,20 |

Чай сотрудников | ₹ 25,30 |

Телефон | ₹ 150.00 |

Итого | ₹ 423,00 |

Кассир вносит следующую запись в основную кассовую книгу всякий раз, когда чек (на 423,00 ₹ ) выдается мелкому кассиру банка:

- В этом кредитном поле денежной книги (банковская колонка) сумма 423,00 ₹ отображается как платеж.

- Они вычитают счет заработной платы в журнале на 115,20 ₹ , за которым следуют транспортные счета ( 42,30 ₹ ), канцелярский счет ( 90,20 ₹ ), чай для сотрудников ( 25,30 ₹ 03 ) и телефон 900.

150.00 ).

150.00 ).

В результате общее уравнение бухгалтерского учета соответствует действительности. Другими словами, двойная бухгалтерия не включает ПХД. PCB занимает положение, похожее на дополнительную книгу. Люди обычно предполагают, что у мелкого бухгалтера есть реальные наличные деньги или уже выплаченные PCV, эквивалентные сумме авансовых счетов.

Читайте также: Пробный баланс: правила, поясненные на примерах

Вывод: PCB — это ручной процесс отслеживания расходов, который часто сопровождается ошибками. Кроме того, особенно в крупных компаниях, ведение счетов и регистрация каждой транзакции может стать утомительным занятием. Чтобы бороться с этим, некоторые предприятия отказываются от устаревшей методологии бухгалтерского учета. Современные методы бухгалтерского учета, такие как банковские карты компании или инструменты подсчета, которые являются чрезвычайно эффективными методами документирования небольших и значительных коммерческих операций, в настоящее время заменяют традиционные. Подводя итог, можно сказать, что мелкая касса документального оформления за этот период стала менее значимой. Тем не менее, это все еще может быть полезным инструментом для документирования предприятий в местах, где они не используют современные технологии.

Подводя итог, можно сказать, что мелкая касса документального оформления за этот период стала менее значимой. Тем не менее, это все еще может быть полезным инструментом для документирования предприятий в местах, где они не используют современные технологии.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), деловые советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены. Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту.

Об авторе