Книга покупок образец заполнения 2018: Полная информация для работы бухгалтера

Как заполнять и вести книгу покупок в 2023 году

Иллюстрация: freepik/freepikПонятие книги покупок и область применения

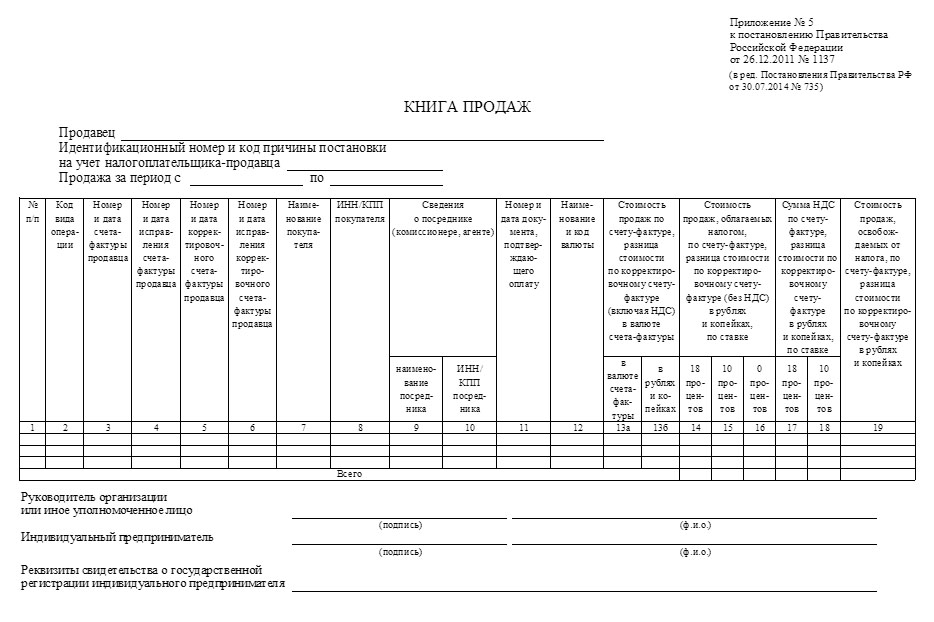

Форма книги покупок утверждена постановлением Правительства от 26.12.2011 № 1137 (Приложение 4).

Сегодня действует форма в редакции постановления Правительства от 02.04.2021 № 534, включающая в себя сведения об операциях с прослеживаемыми товарами.

Данные из книги покупок формируют вычет по НДС, который отражается в декларации. Причем сведения из раздела 8 книги покупок указываются в декларации по НДС построчно.

Ведут книгу покупок плательщики НДС, так как только они имеют право на вычет (п. 3 ст. 169 НК).

Записи из книги покупок служат основанием для отражения принятия НДС к вычету в бухгалтерском учете. Формируется проводка:

Дт 68 – Кт 19.

Что включают в книгу покупок

В книгу покупок попадают:

Счета-фактуры, а именно – от продавцов, авансовые и корректировочные.

Документы, равноценные счетам-фактурам, которые принимаются в качестве основания для вычета – БСО, таможенная декларация вместе с платежными документами, заявление о ввозе товаров и уплате косвенных налогов.

В книгу покупок заносятся счета-фактуры, представленные в бумажном или электронном формате. Также можно принять к регистрации счет-фактуру, заполненный частично на ПК, а частично вручную.

Существует три вида счетов-фактур, попадающих в книгу покупок:

обычные счета-фактуры;

корректировочные счета-фактуры;

исправленные счета-фактуры.

Контрагент.рф обеспечит выявление налоговых рисков при сотрудничестве с недобросовестными контрагентами в режиме онлайн. Диагностика книг покупок с точностью результата более 97%.

Пройти регистрацию

Что не подлежит включению в книгу покупок

В книге покупок не регистрируются счета-фактуры, которые не соответствуют требованиям статьи 169 НК или установленным формам.

Также в книгу покупок не нужно включать счета-фактуры, если они получены:

при безвозмездной передаче товаров, работ, услуг;

на сумму авансов за товары, которые приобрели для необлагаемых НДС операций;

от принципала на товары, переданные для реализации;

от продавцов по товарам, приобретенным для принципала;

от продавцов при поступлении авансов в счет предстоящих поставок;

по перечисленным авансам продавцам товаров.

Структура книги покупок состоит из шапки и табличной части.

Шапка документа содержит информацию о покупателе-плательщике и налоговом периоде, а именно, датах его начала и окончания.

В табличную часть документа вносят счета-фактуры, служащие основанием для вычета НДС, а также его суммы.

Если счет-фактура оформлен на покупку, часть которой предназначена для облагаемых операций, а часть – нет, тогда в табличной части книги покупок отражаем счет-фактуру только в сумме, подлежащей включению в вычеты, с учетом пропорции раздельного учета.

Регистрационные записи в книге покупок осуществляются по мере поступления подлежащих внесению документов.

Книгу покупок можно вести в бумажном и электронном формате. Электронную книгу необходимо заверить усиленной электронной подписью руководителя.

Бумажную книгу покупок прошивают, проставляют порядковые номера на все страницы и заверяют подписью руководителя.

Устали отвечать на «письма счастья», которые сыпятся из налоговой, опасаетесь предпроверочных мероприятий – проверяйте своих контрагентов на платформе Контрагент.рф. Минимизируйте риски доначислений, сотрудничайте только с благонадежными контрагентами.

Зарегистрироваться на платформе

Заполнение книги покупокПорядок заполнения книги покупок регламентирован Правилами, утвержденными постановлением Правительства № 1137.

Регистрируем и храним счета-фактуры по-новому

Конечно, тонкости регистрации в Журнале учета полученных и выставленных счетов-фактур, а также отражение этих документов в Книгах покупок и продаж – удел бухгалтеров. Но нам важно понимать, какие значимые изменения произошли в этой сфере, сколько хранить счета-фактуры, Журнал и Книги.

Но нам важно понимать, какие значимые изменения произошли в этой сфере, сколько хранить счета-фактуры, Журнал и Книги.

Напомним, что 26.12.2011 было принято постановление Правительства РФ № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137). Ранее эта сфера регулировалась постановлением Правительства РФ от 02.12.2000 № 914, которое мы будем именовать «Постановление № 914».

Журнал учета полученных и выставленных счетов-фактур

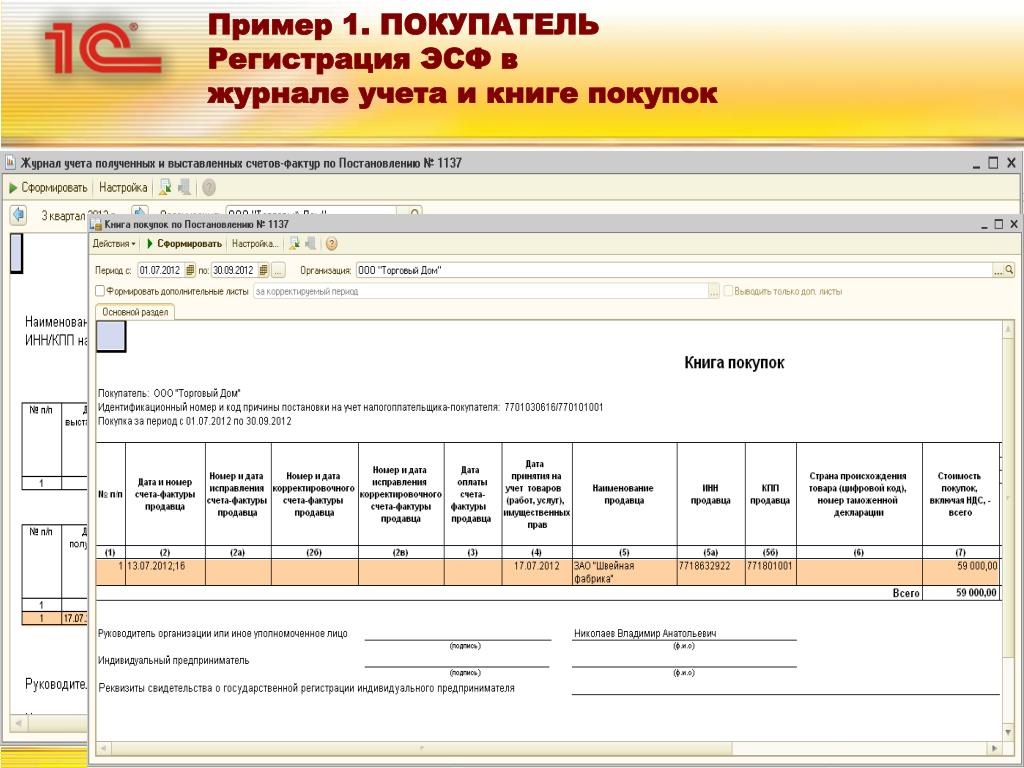

Постановлением № 1137 впервые утверждена форма Журнала учета полученных и выставленных счетов-фактур (далее – Журнал) (приложение № 3 к Постановлению № 1137). Журнал состоит из двух частей: части 1 – «Выставленные счета-фактуры» и части 2 – «Полученные счета-фактуры». Раньше для этих целей применялись два самостоятельных Журнала. См. Пример 1.

Пример 1. Заполнение продавцом части 1 Журнала учета полученных и выставленных счетов-фактур

Теперь счета-фактуры можно выставлять не только в бумажном виде, но и в электронном. Кроме «обычного» счета-фактуры, мы сейчас имеем еще «корректировочный», причем их формы предусматривают возможность вносить исправления путем составления новых экземпляров счетов-фактур. Так вот, все перечисленные в этом абзаце разновидности счета-фактуры, как на бумажном носителе, так и в электронном виде, подлежат единой регистрации в хронологическом порядке в новом Журнале

Кроме «обычного» счета-фактуры, мы сейчас имеем еще «корректировочный», причем их формы предусматривают возможность вносить исправления путем составления новых экземпляров счетов-фактур. Так вот, все перечисленные в этом абзаце разновидности счета-фактуры, как на бумажном носителе, так и в электронном виде, подлежат единой регистрации в хронологическом порядке в новом Журнале

В «шапке» Журнала указывается полное или сокращенное наименование налогоплательщика согласно учредительным документам, его ИНН и КПП, а также налоговый период, за который составлен Журнал. Раньше Журнал составлялся за год в целом, а теперь – за каждый налоговый период (для НДС налоговым периодом является квартал). Таким образом, за год необходимо будет составить 4 Журнала.

Журнал, составленный на бумажном носителе, подписывается личной подписью руководителя организации / индивидуального предпринимателя (или уполномоченным им лицом), прошнуровывается, страницы нумеруются. Причем это делается по истечении каждого налогового периода (квартала), до 20-го числа следующего за ним месяца. Страницы Журнала скрепляются печатью организации.

Страницы Журнала скрепляются печатью организации.

Когда Журнал ведется в электронном виде с помощью бухгалтерской программы и у вас нет ЭЦП, его необходимо распечатывать по окончании каждого квартала для оформления в вышеуказанном порядке.

Журнал, составленный в электронном виде, подписывается электронной цифровой подписью (ЭЦП) руководителя организации (или ИП, или уполномоченного лица). Такой порядок оформления потребуется при передаче Журнала в налоговую инспекцию, в случаях, предусмотренных в НК РФ (например, в порядке ст. 93 НК РФ).

Журнал следует хранить в течение не менее 4 лет с даты последней записи (п. 13 «Правил ведения журнала учета полученных и выставленных счетов-фактур…», утвержденных Постановлением № 1137).

При регистрации счетов-фактур в Журнале предусмотрен код способа выставления счетов-фактур (графа 3). Для документов на бумажном носителе этот код – 1, в электронном виде – 2.

Продавец должен регистрировать счета-фактуры по дате их выставления, а покупатель – по дате получения.

В регистрации электронных счетов-фактур есть особенность. При использовании услуг спецоператора для обмена электронными документами в качестве даты регистрации выставленного счета-фактуры в Журнале указывается дата поступления файла счета-фактуры спецоператору, которая берется из его подтверждения. А казус состоит в том, что если продавец не получил извещения от покупателя о получении им счета-фактуры, то такой документ не может быть зарегистрирован в Журнале (даже если продавец имеет подтверждение спецоператора с указанием даты и времени).

При повторном направлении одного и того же счета-фактуры в электронном виде указывается дата того направления, по которому получено извещение покупателя о получении счета-фактуры

Мнение эксперта

Наталья Храмцовская, к.и.н., ведущий эксперт по управлению документацией компании «ЭОС», эксперт ИСО, член Международного совета архивов

С одной стороны, при выставлении счета-фактуры ему должен быть присвоен конкретный регистрационный номер, и он должен быть зарегистрирован по дате выставления.

Учитывая, что процесс передачи счета-фактуры покупателю и получения подтверждения от него может занять до 2 дней (согласно пп. 2.6 – 2.7 «Порядка выставления и получения счетов-фактур…», утвержденного приказом Минфина РФ от 25.04.2011 № 50н), то получается, что зарегистрировать электронный счет-фактуру в Журнале в момент выставления нельзя – информация о нем должна где-то «зависнуть» до тех пор, пока не будут получены 2 квитанции (от оператора и от покупателя). На практике это означает, что придется вести отдельный учет выставленных, но еще не подтвержденных счетов фактур в каком-то «неофициальном» журнале или базе данных.

Обратите внимание и на то, что в Постановлении № 1137 постоянно упоминается «электронная цифровая подпись», несмотря на то, что по Закону об электронной подписи от 06.04.2011 № 63-ФЗ жить ей осталось несколько месяцев (если, конечно, срок ее жизни не будет продлен, поскольку государственные органы, скорее всего, не успеют к июлю 2012 года привести свои нормативные документы в соответствие этому Закону).

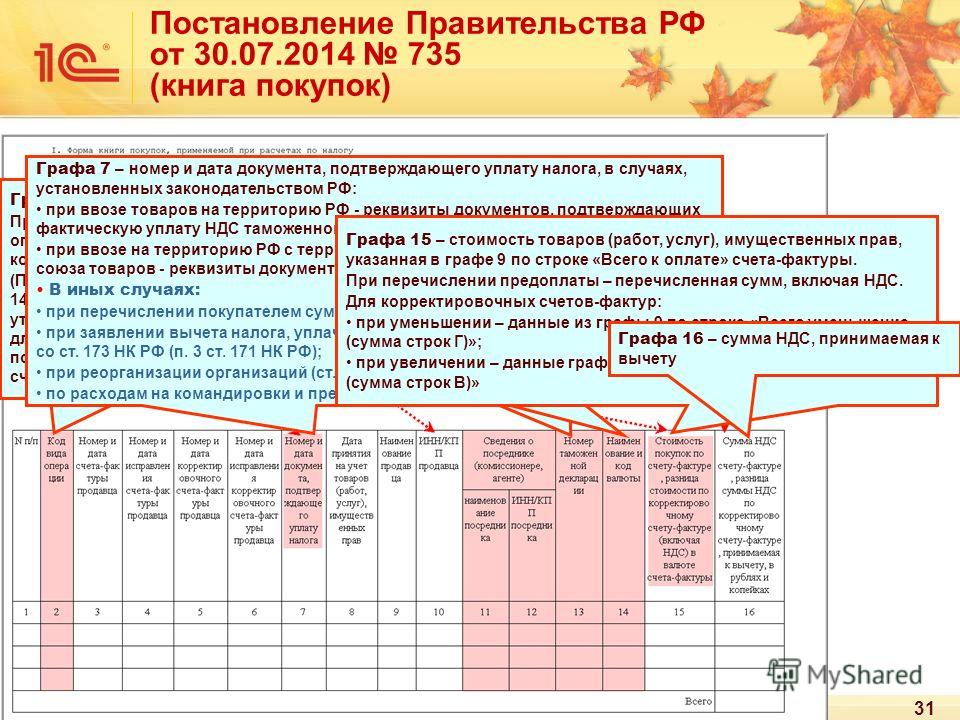

Книга покупок и Книга продаж

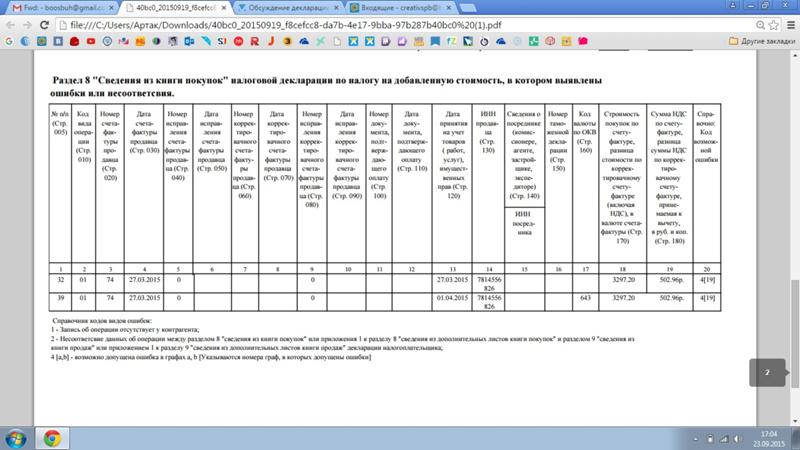

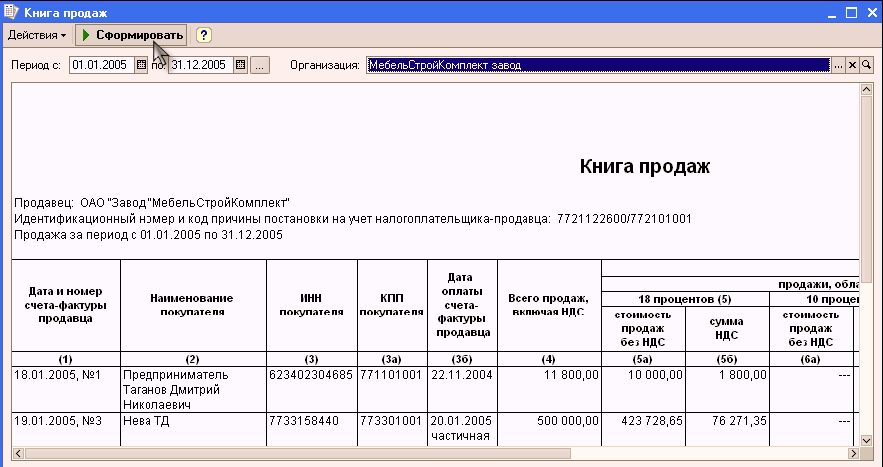

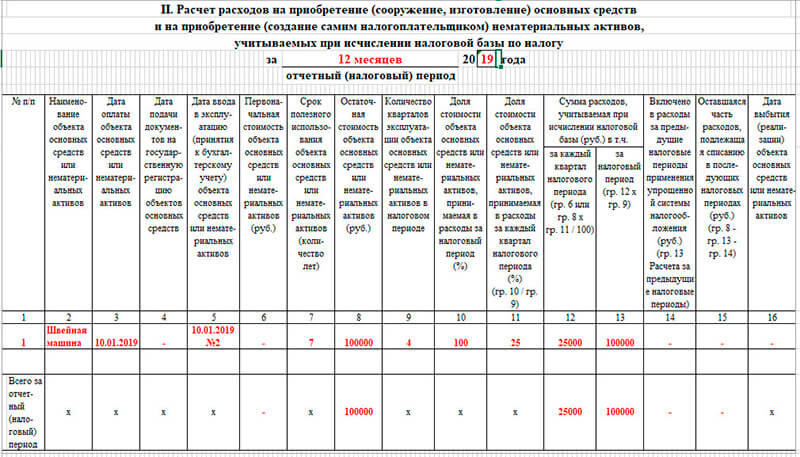

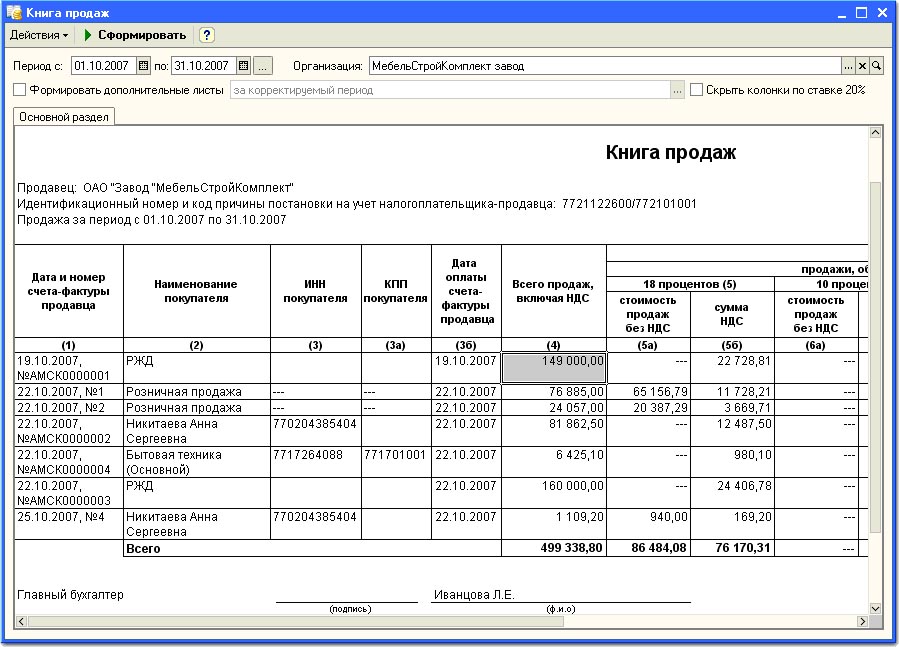

В новой форме Книги покупок (Приложение № 4 к Постановлению № 1137) состав показателей почти не изменился. В табличную часть Книги дополнительно внесены три графы (2а, 2б и 2в), в которые заносятся номер и дата исправлений и корректировочных счетов-фактур, в том числе их исправлений. Еще несколько изменились названия граф 6–12. Существенно это только для графы 6: теперь из ее названия следует, что страну происхождения нужно указывать в виде цифрового кода. См. образцы заполнения этих документов в Примерах 2 и 3.

Пример 2. Книга продаж

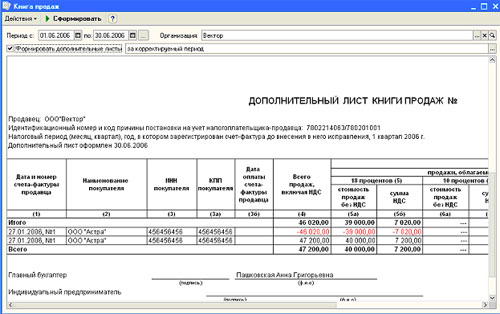

Пример 3. Книга покупок

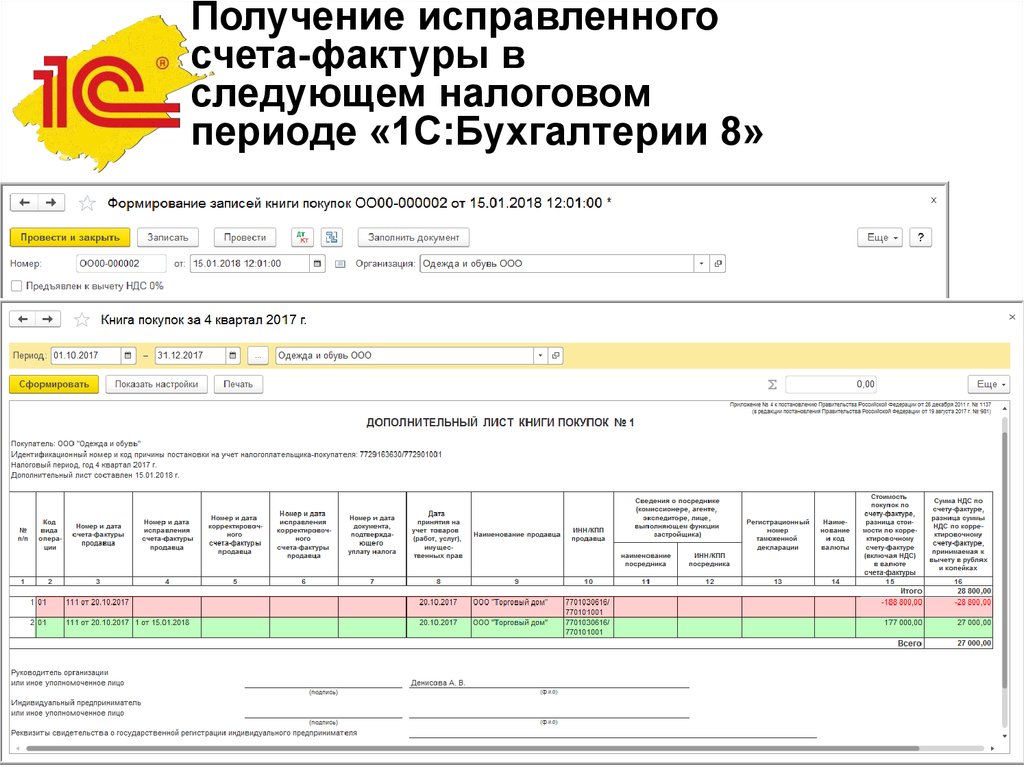

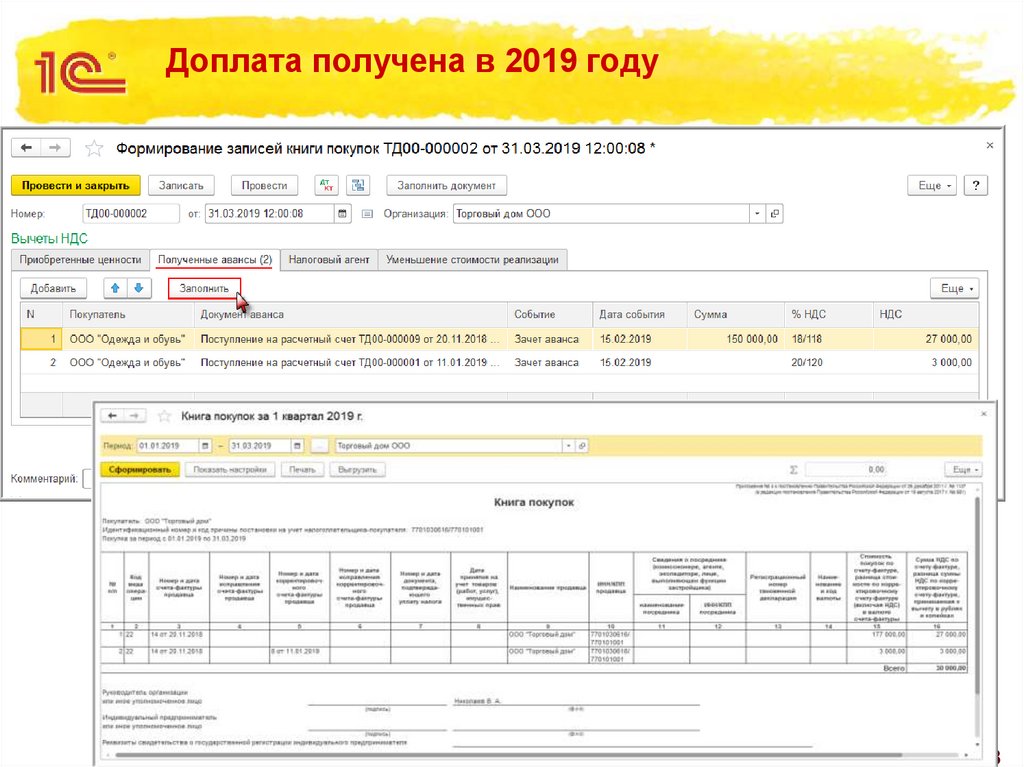

Счета-фактуры, полученные от продавцов и зарегистрированные в части 2 Журнала, подлежат регистрации в Книге покупок по мере возникновения права на налоговые вычеты по НДС. Это касается всех разновидностей счетов-фактур: «обычных», исправленных и корректировочных, оформленных как на бумажном носителе, так и в электронном виде.

Если продавец повторно направил ранее составленный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, то такой счет-фактура, с указанием номера и даты исправления, по мере возникновения права на налоговые вычеты регистрируется покупателем в Книге покупок. А первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, в Книге покупок покупателя не регистрируется.

Интересен вопрос о регистрации счетов-фактур, операции по которым облагаются по различным ставкам НДС или не подлежат налогообложению. В этом случае регистрация счета-фактуры в Книге покупок производится на ту сумму, на которую налогоплательщик получает право на вычет (п. 13 Правил ведения Книги покупок).

Не менее важный момент касается регистрации корректировочных счетов-фактур. Если происходит снижение стоимости товара, то этот документ в Книге покупок регистрирует поставщик. Если рост стоимости, то – покупатель.

Если рост стоимости, то – покупатель.

Правила для ведения Книги продаж в основном аналогичны правилам ведения Книги покупок, поэтому не будем на них останавливаться подробно.

Однако обратите внимание: составленные счета-фактуры (в т.ч. электронные) подлежат регистрации в Книге продаж вне зависимости от даты их получения покупателями.

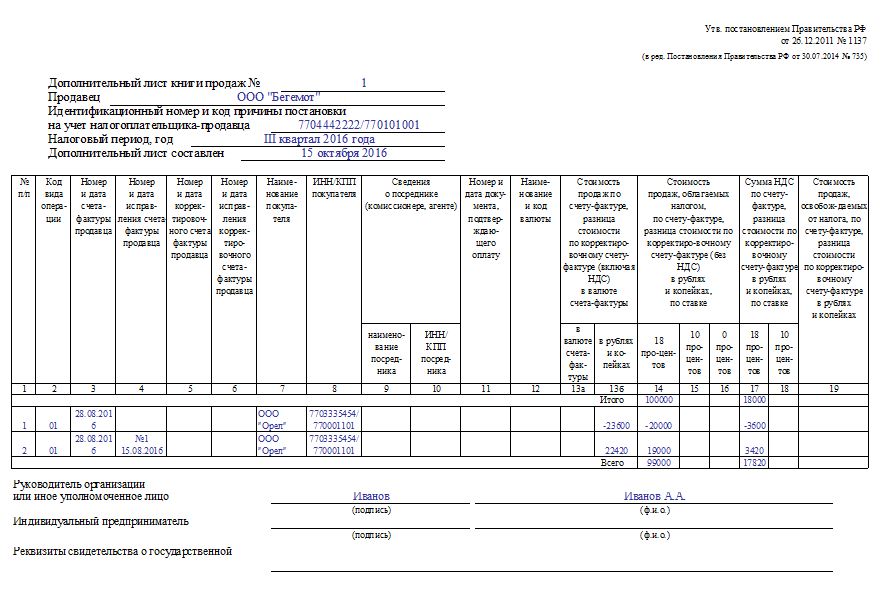

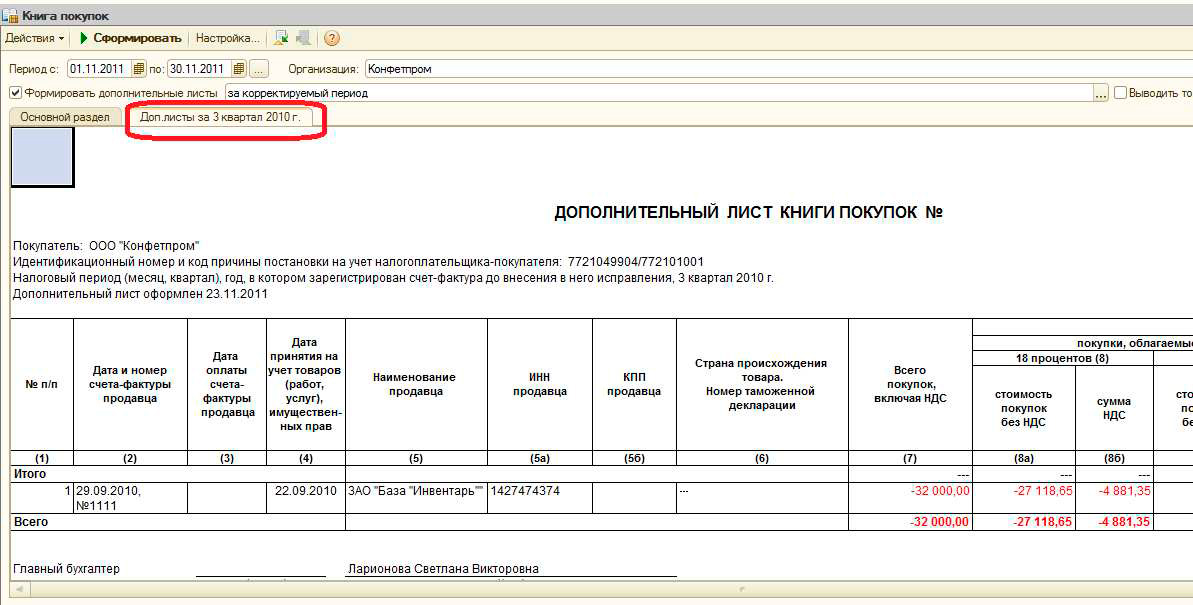

В Постановлении № 914 не был четко прописан порядок внесения корректировок в Книгу покупок и Книгу продаж в ситуациях, когда счета-фактуры исправляются в том же налоговом периоде, в котором они зарегистрированы в соответствующей Книге. Теперь дополнительные листы оформляются только в случае необходимости внесения изменений в Книгу за прошедшие налоговые периоды (п. 4 Правил ведения Книги покупок и п. 3 Правил ведения Книги продаж, утвержденных Постановлением № 1137). Корректировка Книги за текущий период производится непосредственно в ней, а не на дополнительном листе.

Оформление Книги покупок и Книги продаж. Составленные на бумажном носителе, они подписываются личной подписью руководителя организации (или уполномоченного им лица), прошнуровываются, страницы пронумеровываются. При этом страницы скрепляются печатью организации. Оформлять документ необходимо по истечении налогового периода (каждого квартала), до 20-го числа следующего за ним месяца.

При этом страницы скрепляются печатью организации. Оформлять документ необходимо по истечении налогового периода (каждого квартала), до 20-го числа следующего за ним месяца.

Дополнительные листы Книг, составленных на бумажном носителе, также подписываются руководителем и прикладываются к той Книге, в которой был зарегистрирован исправленный счет-фактура.

Если Книги ведутся в электронном виде, то они и дополнительные листы к ним должны подписываться электронной цифровой подписью руководителя организации (или ИП, или уполномоченного представителя). Данный порядок установлен для передачи их в налоговый орган в случаях, предусмотренных НК РФ.

Книгу продаж и Книгу покупок, составленные как на бумажном носителе, так и в электронном виде, а также дополнительные листы к ним следует хранить не менее 4 лет с даты последней записи (п. 22 Правил ведения Книги продаж, п. 24 Правил ведения Книги покупок). Данный порядок, в отличие от ранее действовавшего, соответствует требованиям подп.

Срок хранения счетов-фактур, Журнала и Книг

Раньше покупатели вели Журнал учета полученных от продавцов счетов-фактур, в котором они хранились, а продавцы вели Журнал учета выставленных счетов-фактур, где хранили их вторые экземпляры. При этом в старом Постановлении № 914 указан срок хранения Книги покупок и Книги продаж, предназначенных для регистрации счетов-фактур, который составлял 5 лет с даты последней записи (п.п. 15, 27 Постановлении № 914). Соответственно, и срок хранения счетов-фактур должен был быть таким же.

Но данный порядок не соответствовал требованиям подп. 8 п. 1 ст. 23 НК РФ, где установлена обязанность налогоплательщиков обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих уплату (удержание) налогов в течение 4 лет.

С вступлением в силу Постановления № 1137 это противоречие устранено. Книгу продаж (Книгу покупок), составленную как на бумажном носителе, так и в электронном виде, а также дополнительные листы к ней следует хранить не менее 4 лет с даты последней записи (п. 22 Правил ведения книги продаж, п. 24 Правил ведения Книги покупок Постановления № 1137). Соответственно, и счета-фактуры, зарегистрированные в Книге, подлежат хранению в течение такого же срока.

Причем счета-фактуры, подтверждения оператора электронного документооборота, извещения покупателей о получении счета-фактуры, должны храниться в хронологическом порядке по мере их выставления/получения за соответствующий налоговый период.

Обратите внимание: в Постановлении № 1137 все сроки хранения указаны только для Журнала учета полученных и выставленных счетов-фактур, а также Книги покупок и Книги продаж – не менее 4 лет с даты последней записи. На этом основании мы и делаем вывод, что счета-фактуры должны иметь этот же срок хранения. Хотя напрямую Постановление № 1137 о надлежащем сроке хранения счетов-фактур не говорит! Зато есть прямое указание о правилах учета и хранении (также в течение 4 лет) документов, не регистрируемых в Журнале учета, таких, как таможенная декларация, заявление о ввозе товара и об уплате косвенных налогов и т.д.

Хотя напрямую Постановление № 1137 о надлежащем сроке хранения счетов-фактур не говорит! Зато есть прямое указание о правилах учета и хранении (также в течение 4 лет) документов, не регистрируемых в Журнале учета, таких, как таможенная декларация, заявление о ввозе товара и об уплате косвенных налогов и т.д.

Связанный материал

Новые формы счетов-фактур

№ 03 / 2012

См. статью «Новые формы счетов-фактур» на стр. 40 журнала № 3’ 2012

Торговая революция, обновленная и расширенная

Как ритейлеры добиваются успеха в эпоху бесконечных потрясений, ускоренных пандемией COVID-19

Барбара Э. Кан

— это «живая и наводящая на размышления анатомия шоппинга в 21 веке» ( Kirkus Reviews ).Розничная торговля уже переживала беспрецедентные потрясения. Потом пришел COVID-19.

В полностью обновленном и расширенном издании Революция в шопинге: как ритейлеры добиваются успеха в эпоху бесконечных потрясений, ускоренных COVID-19 , профессор Уортона Барбара Э. Кан, ведущий эксперт в области розничной торговли, исследует компании, которые были наиболее успешным во время цунами перемен в отрасли. Она предлагает свежий взгляд на то, что мы можем извлечь из восхождения и продолжающейся трансформации этих компаний перед лицом беспрецедентных проблем.

Кан, ведущий эксперт в области розничной торговли, исследует компании, которые были наиболее успешным во время цунами перемен в отрасли. Она предлагает свежий взгляд на то, что мы можем извлечь из восхождения и продолжающейся трансформации этих компаний перед лицом беспрецедентных проблем.

Кан, также автор Глобальная сила бренда: использование брендинга для долгосрочного роста , исследует:

- В совершенно новой главе рассказывается о том, как китайские компании, такие как Alibaba, JD.com и Pinduoduo, изменили правила игры;

- Как Amazon стал предпочтительным ритейлером для значительной части населения США, и как другие компании решили работать с ними или конкурировать с ними;

- Как Walmart обошел других бакалейщиков в конце 1990-х годов, чтобы стать лидером в розничной торговле продуктами питания, и как они должны измениться, чтобы сохранить свое лидерство сегодня;

- Как Warby Parker осмелилась конкурировать с Luxottica в прибыльном бизнесе по производству очков и что это может сказать стартапам о том, как занять нишу против Голиафа;

- Как Sephora переманила покупателей из когда-то доминирующих универмагов, чтобы стать популярными розничными продавцами косметических товаров.

Кан утверждает, что мы только наблюдаем начало радикальных изменений в розничной торговле, которые были ускорены пандемией и произведут революцию в шопинге во всех отношениях. Опираясь на эти идеи, Кан предлагает структуру, которую любая компания может использовать для создания конкурентной стратегии, чтобы выжить и процветать в сегодняшней и завтрашней среде розничной торговли.

подробнее +

Об авторе

Барбара Э. Кан — профессор маркетинга Пэтти и Джея Х. Бейкеров в Уортонской школе Пенсильванского университета. Два срока она проработала директором Jay H. Baker Retailing…

Похвала

Революция в шоппинге, обновленная и расширенная«Блестящий анализ разрушительного воздействия, которое Amazon оказывает на розничную торговлю, и того, как магазины могут дать отпор, чтобы выжить».

— Уолтер Леб, Forbes

«Живая и наводящая на размышления анатомия покупок в 21 веке».

— Kirkus Reviews

«Барбара Кан уловила, что поставлено на карту для тех из нас, кто обслуживает клиентов: по мере того, как розничные продавцы конкурируют за их внимание, их ожидания будут продолжать расти и удовлетворять — не говоря уже о превышении — их ожидания станут еще более высокой планкой, которую многим не удастся достичь. К счастью, в Торговая революция , Кан рассказывает о том, что позволило самым успешным ритейлерам процветать перед лицом этих проблем. Важное чтение для всех, кто хочет идти в ногу со своими клиентами, и для всех, кто хочет понять масштабные изменения, происходящие в розничной торговле».

— Нил Блюменталь, со-генеральный директор и соучредитель Warby Parker

«В The Shopping Revolution Барбара Кан концентрируется на том, как несколько крупных ритейлеров добились успеха, и дает советы ритейлерам о том, как развиваться собственные выигрышные стратегии. Это актуально для всех, кто хочет конкурировать с современными супердержавами розничной торговли и зарабатывать лояльных клиентов. То, как ритейлеры и бренды взаимодействуют с покупателями, претерпевает глубокие изменения.0007 Торговая революция предлагает продуманную основу для инноваций в новом мире розничной торговли».

То, как ритейлеры и бренды взаимодействуют с покупателями, претерпевает глубокие изменения.0007 Торговая революция предлагает продуманную основу для инноваций в новом мире розничной торговли».

— Оливер Чен, управляющий директор, Cowen and Company

«Как убедительно доказывает Барбара Кан, в эпоху быстро меняющегося покупательского поведения можно конкурировать. В The Shopping Revolution Кан анализирует стратегии ведущих розничных продавцов и предлагает убедительные примеры того, как можно добиться успеха. Обязательна к прочтению всем, кто стремится привлечь клиентов сегодня и завтра».

— Марк Лор, бывший генеральный директор Walmart eCommerce US

«Виртуозный рассказчик, Барбара Кан мастерски раскрывает стратегии сегодняшних, казалось бы, непревзойденных ритейлеров. В процессе она делится их успехами и неудачами и предлагает простые в реализации выводы. The Shopping Revolution — незаменимый помощник для всех, у кого есть продукт для продажи в розничной торговле».

— Стюарт Вайцман, основатель Stuart Weitzman LLC

» The Shopping Revolution — это всестороннее и увлекательное чтение о проблемах, с которыми сталкиваются розничные торговцы в эти разрушительные времена. Делясь историями успешных компаний, Барбара Кан предлагает основу для структурирования стратегического мышления и определения пути к успеху. Настоятельно рекомендуется всем, кто хочет понять, как конкурировать в розничной торговле — сейчас и в будущем».

— Пьер-Ив Руссель, член исполнительного комитета LVMH (Louis Vuitton — Moët Hennessy)

“ Торговая революция идеально подходит для тех, кто хочет получить представление о динамично меняющейся индустрии розничной торговли. Это замечательное чтение прямо описывает механику игры и поможет читателям понять, в каком направлении должны двигаться ритейлеры, чтобы добиться успеха».

— Эл Самбар, управляющий директор Kurt Salmon, подразделение Accenture Strategy

«Подрывные силы, обрушившиеся на розничных продавцов, не оставляют места для ошибок. Тем не менее, именно эти силы создали динамичный рынок, полный возможностей. В своей новой книге Революция в сфере шоппинга , Барбара Э. Кан рассказывает о том, как ведущие ритейлеры обеспечивают уверенный рост, и предлагает стратегии для конкуренции на постоянно меняющемся рынке. Я настоятельно рекомендую The Shopping Revolution всем, кто хочет понять изменения в розничной торговле и узнать, как превзойти конкурентов».

Тем не менее, именно эти силы создали динамичный рынок, полный возможностей. В своей новой книге Революция в сфере шоппинга , Барбара Э. Кан рассказывает о том, как ведущие ритейлеры обеспечивают уверенный рост, и предлагает стратегии для конкуренции на постоянно меняющемся рынке. Я настоятельно рекомендую The Shopping Revolution всем, кто хочет понять изменения в розничной торговле и узнать, как превзойти конкурентов».

— Томас Кингсбери, генеральный директор Burlington Stores

подробнее +

Из блога

Еще

Из СМИ

Подробнее

В поисках книги, если вы забыли ее название

Автор Гвен Глейзер, библиотекарь

22 ноября 2017 г.

Это обновление предыдущего поста Шэрон Риксон.

Может быть трудно вспомнить название и автора книги, которую вы читали давным-давно, даже если это была действительно важная для вас книга. Художественная литература классифицируется по автору и названию, а не по теме или сюжетной линии, что затрудняет идентификацию книг только по их сюжетной линии.

Художественная литература классифицируется по автору и названию, а не по теме или сюжетной линии, что затрудняет идентификацию книг только по их сюжетной линии.

Читатели часто обращаются к библиотекарям за помощью в поиске таких книг. И мы не можем каждый раз разгадывать тайну, но у нас есть несколько приемов, которые помогут найти ответ.

Во-первых, запишите все, что вы можете вспомнить о книге, сюжете, именах персонажей, периоде времени, когда книга могла быть опубликована, жанре и т. д. Все эти детали являются подсказками для определения названия и автора книги.

Интернет-ресурсы могут помочь вам в поиске полузабытой книги, даже если все, что у вас есть, это основная сюжетная линия. Поиск себя — хорошее место для начала; затем вы можете отправить сообщение в рассылку или на дискуссионный форум, где кто-то может его узнать. Или, что не менее важно, оставьте комментарий к этому посту!

Прежде чем начать

Попробуйте Google! Введите все, что вы можете вспомнить о книге — например, «книга с картинками, раввин, животные, совет идиш» — и пролистайте результаты. (Это реальный пример книги, которую просил клиент: Всегда могло быть хуже Марго Земах.)

(Это реальный пример книги, которую просил клиент: Всегда могло быть хуже Марго Земах.)

Вы также можете попробовать поискать в Google одну ключевую деталь, которую вы помните из книги. Один из наших библиотекарей разгадал загадку книги, набрав «USS You-Know-Who» — название лодки в рассказе, которое посетитель вспомнил. (Еще один пример из жизни: She Flew No Flags Джоан Мэнли.)

Краудсорсинг

Как называется эта книга?

Группа Goodreads с дискуссионными записями с возможностью поиска и тысячами вопросов и ответов.Назовите эту книгу

Группа LibraryThing, насчитывающая около 3 тыс. участников, многие из которых являются библиотекарями или работают в библиотеке, помогает разгадывать загадки книг с помощью дискуссий.Список рассылки Fiction_L

Тупые! Ищите в архивах предыдущие вопросы, на которые ответило интенсивное книжное сообщество, или подпишитесь и опубликуйте новый.

Тема whatsthatbook на Reddit

Почти бесконечная цепочка пользователей, пытающихся помочь другим пользователям запомнить названия книг, включая несколько часто запрашиваемых книг. Особенно хорош для научной фантастики и фэнтези.Блог «Stump the Bookseller»

Классный независимый книжный магазин в Огайо, который поддерживает обширные архивы с возможностью поиска и предлагает персональную помощь за 4 доллара. Здесь много детских книг.Поиск большой книги

Если вы можете только вспомнить, как выглядит обложка, попробуйте этот инструмент поиска обложек.

Библиотечные базы данных (войдите с помощью читательского билета)

Как двигаться дальше

Иногда этого просто не происходит, и вы не можете найти ту неуловимую книгу, которую искали. Все нормально! Отличные новости: мир полон замечательных книг! Вот несколько способов найти больше…

- Ознакомьтесь с рекомендациями наших книжных экспертов здесь, в NYPL.

Мы предлагаем предложения через сообщения в блогах, поиск книг Staff Picks, подкаст The Librarian Is In и многое другое.

Мы предлагаем предложения через сообщения в блогах, поиск книг Staff Picks, подкаст The Librarian Is In и многое другое.

- Если вы хотите получить персональную рекомендацию, найдите нас в Твиттере или заполните форму «Что мне читать дальше?». форма электронной почты.

- Хотите новое чтение? Ознакомьтесь с нашими любимыми новыми и заслуживающими внимания названиями.

Не стесняйтесь оставлять комментарии и рассказывать нам о книге, которую вы пытаетесь вспомнить! Сотрудники нашей библиотеки будут периодически заходить и проверять его, а читатели этого поста могут высказать свои предположения и предложения.

Больше предложений

Если вы можете вспомнить только одно слово, используйте функцию поиска на Goodreads или Library Thing, чтобы найти длинные списки заголовков с определенным словом.

Просматриваемые списки заголовков Goodreads, которые читатели отложили в уникальные категории, такие как профессии авторов или десятилетия публикации, также могут быть полезными.

Об авторе