Книга учета бланков строгой отчетности: Книга учета бланков строгой отчетности по форме 0504045. Образец

Книга учета бланков строгой отчетности по форме 0504045. Образец

Наличие книги (или, как ее еще иногда называют, журнала) учета бланков строгой отчетности необходимо на тех предприятиях, которые осуществляют прием финансовых средств от клиентов без применения контрольно-кассовой техники. Этот документ является своего рода учетным регистром, который имеет хождение как в государственных учреждениях, так и на предприятиях коммерческого сектора.

ФАЙЛЫ

Скачать пустой бланк книги учета бланков строгой отчетности .xlsСкачать образец заполнения книги учета бланков строгой отчетности .doc

Кто имеет право вести работу без применения кассы

Законодательство ограничивает круг организаций, которые имеют право работать без применения контрольно-кассовой техники, но при этом он все равно достаточно широк. В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.п.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности.

Что это такое бланки и для чего они нужны

Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц. Каждый бланк всегда имеет два экземпляра:

- один после заполнения отдается клиенту,

- второй остается в организации.

Бланки актуальны только при наличных расчетах, при безналичных перечислениях использование таких бланков невозможно, как в отношениях между юридическими лицами.

По своей сути бланки являются альтернативой кассовому чеку. При этом использование бланков наиболее интересно небольшим компаниям, поскольку они позволяют экономить средства, которые затрачиваются на покупку и обслуживание контрольно-кассовой техники.

Бланки обычно покупаются в специализированных магазинах, разрабатываются организациями самостоятельно или печатаются в типографиях определенными тиражами. Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

С какой периодичностью нужно менять книгу

Норма о сроке действия устанавливается в индивидуальном порядке директором предприятия.

После того, как текущая книга будет закрыта, создается новый документ.

Что будет, если обойтись без книги

Если компания применяет бланки строгой отчетности, то она в обязательном порядке должна вести и книгу их учета. Отсутствие этого документа в случае проверки налоговыми инспекторами может привести к крупным штрафным санкциям в отношении предприятия и должностных лиц – директора и главного бухгалтера.

Составление книги учета

Единой, обязательной к применению, формы книги учета бланков строгой отчетности на сегодняшний день не существует. Организации вправе разрабатывать ее самостоятельно или пользоваться унифицированным шаблоном, ранее рекомендованным к использованию (форма 0504045). Второй вариант хорош тем, что не нужно ломать голову над структурой и содержанием книги – все необходимые данные в неё уже включены.

Заполнение книги учёта бланков строгой отчетности

- В документ по порядку вносятся:

- дата открытия книги и закрытия (в нужное время),

- наименование организации,

- ее код по ОКПО,

- название бланка (квитанция, товарный чек и т.п.),

- условная цена за единицу в рублях,

- номер счета, по которому проходят средства,

- код формы.

- Далее идет основная часть, в которой расположена таблица из нескольких столбцов и строк. В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

![]()

Оформление книги

Книга учета бланков обычно содержит большое количество листов. Их нужно скреплять степлером или прочной суровой нитью и пронумеровывать, таким образом, чтобы получился журнал или брошюра.

Заверять документ при помощи печати или штампа нужно только в том случае, если применение штемпельных изделий закреплено в локальных нормативно-правовых актах фирмы.

Допустимы ли ошибки и исправления

При внесении сведений о бланках в книгу учета не рекомендуется допускать ошибки и исправления, а уж тем более нельзя вносить в форму заведомо ложную или недостоверную информацию.

Если при заполнении книги всё же были допущены какие-то неточности, их следует аккуратно зачеркнуть, внести скорректированные данные, написать фразу «исправленному верить», поставить печать организации, дату и подпись ответственного за ведение книги сотрудника.

Как и сколько времени хранить документ

В период действия книга должна находиться под рукой специалиста отдела бухгалтерии. После того, как в нее будет внесена последняя запись, ее необходимо хранить не менее пяти лет или период, установленный внутренними нормативными актами компании (но не меньше законодательно установленного срока).

Книга учета бланков строгой отчетности (БСО)

В строке «Учреждение» указывается полное наименование организации или ИП в соответствии с учредительными документами. Например, «Индивидуальный предприниматель Петров И.А.» или «Общество с ограниченной ответственностью «Компания»».

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Дата открытия» указывается дата начала ведения книги учета (как правило, совпадает с датой получения первой партии БСО).

В поле

В поле «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается забалансовый счет «006»).

В поле «Наименование формы строгой отчетности» указывается форма БСО (квитанция, туристическая путевка, билет, абонемент и т.д.).

В поле «Код формы» указывается код формы БСО (БО-1, БО-2 и т.д.). Если на бланке строгой отчетности данный код не указан, то в этом поле можете поставить прочерк.

Таблица:

В столбце «Дата» построчно указываются даты (число месяц и год):

- получения БСО из типографии;

- выдачи БСО материально ответственным лицам;

- списания БСО.

В столбце «От кого получено (кому отпущено)»

построчно указывается:- В случае получения БСО – наименование организации, от которой бланки были получены (например, «ООО «Типография»»).

- В случае выдачи БСО – ФИО материально ответственного лица (МОТ) которому бланки были выданы.

В столбце «Основание» указывается наименование, номер и дата документа, на основании которого были получены или выданы БСО (например, «Накладная № 10 от 01.05.2016 г.»).

Столбец «Приход» заполняется при получении БСО (как правило, из типографии). В нем указывается количество полученных бланков, серия, а также номера первого и последнего бланков. Например, «Серия 01 (номер с 000001 по 000100)».

Столбец «Расход» заполняется при выдаче БСО материально ответственным лицам (МОТ). В нем указывается количество выданных бланков, серия, а также номера первого и последнего бланков. Работник, получивший бланки должен поставить свою подпись (при получении БСО из типографии подпись ставит лицо ответственное за их получение).

В столбце «Остаток» указывается количество БСО, которые хранятся в организации (у ИП) за вычетом бланков выданных материально ответственным лицам.

Внизу каждой страницы книги учета БСО в графе «Итого» выводится общее количество полученных, выданных и оставшихся бланков строгой отчетности.

Журнал учета бланков строгой отчетности 2020: образец заполнения

Все операции с наличностью организации должны проводить через контрольно-кассовую технику. Бланки строгой отчетности (БСО) необходимы для тех учреждений, которые осуществляют прием наличных средств напрямую, без использования ККТ (ст. 2 54-ФЗ от 22.05.2003). Бюджетные учреждения в этом вопросе — не исключение. Все движения наличности, производимые без применения ККТ, в обязательном порядке отражаются в специальной книге — журнале учета бланков строгой отчетности, образец заполнения которого мы и рассмотрим по шагам.

Когда нужно использовать БСО

Они применяются в следующих случаях:

- услуги по предоставлению питания в учреждениях образования;

- реализация в розницу периодических печатных изданий и сопутствующих товаров в киосках;

- продажа проездных билетов;

- реализация ценных бумаг;

- оказание различных услуг населению и проч.

Где взять бланк журнала учета БСО

Действующим законодательством не предусмотрен единый формат ведения журнала, поэтому организации имеют возможность самостоятельно составлять такой регистр. Однако бюджетным учреждениям рекомендуется применять унифицированную форму 0504045, в которой проработаны структурная и содержательная части, четко отражающие движение бланков строгой отчетности (Приказ Минфина РФ № 52н от 30.03.2015). Унифицированный журнал учета бланков строгой отчетности скачать бесплатно можно на нашем сайте.

Бланк по форме ОКУД 0504045

Как заполнять

Необходимо следовать определенным правилам, которые установлены на законодательном уровне:

- Все разделы подписывает руководитель и главный бухгалтер учреждения.

- При заполнении указывается не только название БСО, но также его серия и номер.

Шаг 1. В первую очередь заполняется титульный лист или шапка документа. Здесь необходимо указать название регистра — журнал учета бланков строгой отчетности, а также отчетный период. Далее вносится полное (краткое) наименование учреждения, необходимые реквизиты и структурное подразделение, ответственное за ведение книги.

Шаг 2. После оформления титульного листа заполняется табличная часть. В таблицу в обязательном порядке вносятся следующие сведения:

- дата получения или выдачи БСО;

- наименование контрагента;

- реквизиты документа — основания выдачи бланка;

- количество, серия и номер БСО по приходу;

- количество, серия и номер БСО по расходу;

- количество, серия и номер листов, оставшихся в учреждении;

- итоговые значения по приходу, расходу и остатку.

Неточности, исправления и искажения сведений при заполнении книги не допускаются. В случае, если ответственный сотрудник допустил ошибку, то исправления вносятся следующим образом: неверная информация зачеркивается, затем указываются корректные данные и фраза «Исправленному верить», ставится подпись ответственного лица, печать и дата.

Шаг 3. Заполненный журнал учета БСО (образец скачать вы сможете бесплатно в конце статьи) нумеруется и прошивается, заверяется подписью руководителя и печатью (в случае использования ее в организации).

Кто ведет книгу учета

Учетные регистры заполняются как в бумажной форме, так и электронно, с применением специализированных бухгалтерских программ. Ведет журнал учета БСО, образец заполнения которого мы рассматриваем, ответственный сотрудник бухгалтерии. Его назначает приказом руководитель организации. Также в приказе нужно определить место и срок хранения формуляра.

Сколько хранить

Срок действия журнала — отчетный или налоговый период. В течение всего промежутка применения книга хранится в бухгалтерии. После завершения использования регистра его необходимо передать в архив и хранить в течение срока, определенного приказом и локальными нормативами, но не менее 5 лет.

Образец заполнения книги учета БСО

Скачать

Книга учета бланков строгой отчетности

Предприниматели и организации, которые продают товары или оказывают услуги населению, принимая к оплате наличные деньги или банковские карты, обязаны осуществлять расчеты только через кассовый аппарат. Все случаи, когда кассовый аппарат допускается не использовать, специально перечислены в законе.

Одним из таких случаев является оказание услуг населению. В такой ситуации как индивидуальный предприниматель, так и организация имеет право (а иногда и обязаны) использовать БСО. Часть этих бланков имеет утвержденные формы, а в остальных случаях организация может разработать собственную форму БСО, используя обязательные реквизиты.

Помимо обязательных реквизитов, которые должен содержать бланк, основным требованием к ним является их изготовление типографским способом, с использованием специального оборудования, обеспечивающего непрерывную нумерацию бланков. Приобретая такие бланки (типовой или самостоятельно разработанной формы), организация или предприниматель обязаны обеспечить их учет, для чего используется книга учета БСО.

Что это такое?

Журнал учета бланков строгой отчетности образец скачать предлагаем, перейдя по ссылке. Многие предприниматели ищут форму книги учета БСО, но на сегодняшний день утвержденной и единственно правильной формы такой книги не существует. Есть книги, отпечатанные типографским способом, но они не всегда имеются в продаже и не всегда будут удобны любой организации. Поэтому в качестве книги учета можно использовать любую «амбарную книгу» и даже обычную школьную тетрадь.

Журнал учета бланков строгой отчетности позволяет задокументировать поступление и использование бланков, относящихся к строгой отчетности. Обычно на левой стороне книги отмечают поступление бланков, которые закупаются в типографии, указывая при этом их номера. А на правой стороне по мере использования бланков их списывают.

Причиной списания бланков, помимо их использования, может быть порча, о чем также делается соответствующая запись. Возможно также списание неиспользованных бланков, которые по какой-либо причине не будут дальше использоваться.

Таким образом, проверив книгу учета БСО, контролирующая организация может установить «судьбу» каждого конкретного бланка.

Кто заполняет книгу учета БСО и сколько хранится?

Порядок оформления и ведения книги учета должен быть утвержден локальным актом организации или предпринимателя. В этом документе должно быть названо конкретное должностное лицо, которое принимает на себя ответственность за получение, надлежащее хранение, учет и выдачу для использования в организации бланков строгой отчетности. С этим должностным лицом заключают договор о полной материальной ответственности. Именно это должностное лицо и делает записи в книге учета по мере поступления и выбытия бланков.

Срок хранения книги учета законодательно нигде не зафиксирован. Однако из срока хранения корешков, испорченных и списанных бланков, который составляет 5 лет, можно сделать вывод, что книга учета должна храниться, соответственно, не меньше, чем последние бланки, записи о которых в ней содержатся.

Таким образом, в приказе об учете и использовании бланков можно установить срок хранения книги учета как 5 лет со дня последней записи в ней. После этого срока книга вместе с корешками и испорченными и списанными бланками подлежит уничтожению. Кроме того, уничтожение книги возможно не ранее месяца после последней инвентаризации.

Как заполнить?

Заполнение книги, предназначенной для учета БСО, часто вызывает трудности именно потому, что типовой ее формы не существует. Закон содержит только наиболее общие требования. Так в Положении №359, регламентирующем правила ведения расчетов без использования кассовой техники, написано, что книга учета должна быть прошита и полностью пронумерована, каждый лист должен быть подписан руководителем (предпринимателем) и главным бухгалтером и иметь оттиск печати организации (предпринимателя).

Что касается ведения записей в книге учета, то они могут выполнять в достаточно свободной форме. При поступлении бланков выполняется запись, которая должна содержать сведения об организации, откуда поступили бланки, дату, а также в обязательном порядке, номера поступивших бланков. Если бланки (как это бывает чаще всего) скреплены в книжки, то достаточно записать номер первого и последнего бланка в блоке.

В книге учета совершенно не обязательно делать записи о каждом блоке, выданном покупателю. Обычно бланки выдаются лицу, ведущему непосредственный расчет с населением в количестве, достаточном для работы в течение определенного периода. Если это отдельные бланки, то можно выдавать и каждый день, если скрепленный блок, то выдается целый блок. При этом опять же фиксируется дата, номера выданных бланков, обязательны подписи лица, ответственного за правильное ведение книги учета, и лица, получившего бланки.

Далее бланки могут либо использоваться по прямому назначению, тогда ответственное лицо сдает заполненные корешки. Бланки могут быть испорчены. В таком случае в книге учета делается соответствующая запись с указание причины и номера испорченного бланка, а сам испорченный бланк также должен сохраняться.

Иногда возникает вопрос, что делать предпринимателю, который работает один, каким образом вести книгу учета? Кто и кому будет выдавать бланки? Чаще всего советуют все равно иметь две графы, для выдавшего и для получившего БСО, в которых предприниматель расписывается сам. Таким образом, об выдает БСО сам себе, но при этом не нарушается порядок учета и можно наглядно увидеть все операции по движению БСО.

Инвентаризация

Инвентаризация БСО осуществляется одновременно с инвентаризацией наличности в кассе в предусмотренные законом сроки, которые составляют не реже одного раза в год, перед подготовкой годовой отчетности. Также инвентаризация может быть назначена приказом руководителя с различными целями и в сроки, им определенные. Обязательным является проведение инвентаризации при смене лиц, несущих материальную ответственность.

В процессе инвентаризации производится сверка записей в книге учета и номеров использованных и испорченных бланков.

Таким образом, книга учета БСО – важный инструмент учета и контроля движения бланков, относящихся к строгой отчетности. Ее правильное ведение позволяет с честью выдержать любую внешнюю проверку и поддерживать дисциплину внутри организации.

Приглашаем посмотреть видео, в котором рассматривается, что такое БСО и правила их учета.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-59-45Это быстро и бесплатно!

Как вести и заполнять книгу учета бланков строгой отчетности

Организации или ИП при расчетах с физическими лицами могут использовать бланки строгой отчетности (БСО). Операции предприятий по договорам с юридическими лицами или ИП таким образом не оформляются. Используют БСО преимущественно в сфере услуг, оказываемых населению. Бланки выдают при оплате туристических путевок, билетов на транспортные перевозки, квитанций ломбарда, иных квитанций, при оформлении которых законодательно разрешено не применять ККТ.

Документ заменяет кассовый чек и оформляется в строгом соответствии с требованиями законодательства. Заполненная форма должна содержать обязательные реквизиты, позволяющие идентифицировать компанию, вид услуги, ее стоимость, ответственное лицо и дату составления.

Учет БСО осуществляется с применением книги специальной формы. Предприятия могут использовать форму 0504045, утвержденную для бюджетных учреждений. Бланк принят приказом Минфина РФ от 15.12.2010г. за № 173н. Допускается самостоятельная разработка книги с обязательным утверждением ее формы в учетной политике. В ИФНС заверять журнал не требуется.

Для чего нужна данная книга на предприятии

Обязанность по ведению книги учета БСО установлена законодательством. Требование утверждено Постановлением Правительства от 06.05.2008г. за № 359. В п. 13 Постановления четко указано, что обязанность распространяется только на формы, изготовленные типографским способом.

Журнал подлежит постраничной нумерации. Форма прошивается и подписывается руководителем с последующим заверением печатью. Начиная с 07 апреля 2015 года печать в организации может не использоваться. При внесении соответствующих изменений в Устав об отказе от применения печати компания может удостоверять книгу только подписью. Для ИП обязанность применения печати на документах всегда реализовывалась на усмотрение предпринимателя.

Предприятие может применять БСО:

- Заказанные в типографии. Книга учета ведется в обязательном порядке.

- Самостоятельно разработанные компанией. Требование по ведению журнала отсутствует.

Предприятие, самостоятельно разрабатывающее БСО, ведет учет движения документов в автоматическом режиме. Документооборот формируется в разрезе аналитики. В случае самостоятельной разработки формы бланка организацией учет ведется по номерам, принятым в компании для БСО. Собственные бланки необходимо утвердить в учетной политике. Учет ведется в автоматическом режиме. Обязанности по ведению книги в данном случае не возникает.

Внутренний контроль за ведением учета осуществляется в период инвентаризации одновременно с проверкой кассовых остатков. Внешняя проверка инициируется ИФНС. Результат отражается в акте. Отказ от обязанности по ведению книги предусматривает наложение штрафа в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП.

Кто ее ведет

Ведение книги учета поручается назначенному руководителем работнику компании. Порядок внесения записи и ответственное лицо закрепляются в учетной политике предприятия, утвержденной приказом руководителя. Традиционно ведение формы поручается работнику бухгалтерии – кассиру. Ответственный работник включается в состав подотчетных лиц. ИП при отсутствии сотрудников ведет книгу самостоятельно.

Руководитель предприятия заключает с сотрудником договор материальной ответственности. Он предусматривает:

- оприходование, хранение БСО;

- прием наличных денег от населения и выдачу бланка;

- внесение записей в книгу учета.

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

Утеря незаполненных бланков строгого учета не влечет наказания ответственному сотруднику. Руководитель может применить меры дисциплинарного характера и взыскать с работника стоимость бланков. Если нарушение выявит инспектор ИФНС при проверке, на ответственное лицо может быть наложен штраф за нарушение правил хранения документов.

Порядок заполнения

Систематизация данных осуществляется по наименованию, номерам, сериям бланков, присвоенных им при заказе в типографии или полученных от отраслевого ведомства. Записи в БСО и журнале при ручном способе заполнения ведутся без помарок и подчисток.

В журнале отражаются данные о приеме БСО и выдаче их ответственному лицу. Записи о приеме денежных средств в форму не вносятся. Операции ведутся в разрезе движения документов:

- Поступления. Указывается дата приема бланков, их наименование, номер, серия и количество, а также данные и подпись ответственного лица.

- Выбытия. Операция имеет документооборот, аналогичный приему.

- Списания. Заносятся сведения о причинах списания, документе (акте), на основании которого осуществляется операция.

Операция списания производится в отношении бракованных бумаг, числящихся на приходе. Ошибочно составленные бланки не выбрасываются, а прилагаются к книге учета. Списанию подлежат также формы, не используемые в деятельности, и копии БСО с истекшим сроком архивации. По окончании срока хранения бракованные документы уничтожаются по акту. Для процедуры выбирается комиссия, состав которой утверждается приказом по предприятию.

Процесс формирования книги в программе 1С вы можете посмотреть на следующем видео:

Сколько она хранится

Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Срок хранения журнала законодательством четко не установлен. Предприятие может самостоятельно определить период хранения и закрепить его в учетной политике. Время архивации не может быть меньше срока, установленного для БСО. Первичные документы бухгалтерского учета подлежат сохранности не менее 5-ти лет.

Порядок учета и хранения бланков строгой отчетности

Основные правила хранения бланков строгой отчетности

Правила, в соответствии с которыми российские организации должны хранить БСО, зафиксированы в Положении о денежных расчетах без применения ККТ (далее — Положение), утвержденном постановлением Правительства РФ № 359 от 06.05.2008.

Подробнее о других важных положениях постановления № 359 читайте в статье «Что относится к бланкам строгой отчетности (требования)».

Традиционный способ изготовления БСО — обращение в типографию (п. 4 Положения). Законодательство РФ также допускает выпуск бланков при задействовании автоматизированных систем (п. 11 Положения).

Что касается БСО, изготовленных типографскими методами, их следует размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежит опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все три действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

О заполнении книги вы можете узнать из статьи «Как заполняется книга учета бланков строгой отчетности».

Хранение бланков с помощью автоматизированных систем

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение пяти лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

- приемка БСО от сторонней организации не осуществляется;

- копии БСО остаются в памяти компьютера и иных устройств в составе АС;

- поставщики современных АС для организации оборота БСО, как правило, включают в комплект ПО решения, позволяющие вести книгу учета бланков строгой отчетности в электронном виде.

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Внимание! В связи с переходом на онлайн-кассы налогоплательщик обязан с 01.07.2018, а в некоторых ситуациях с 01.07.2019 формировать БСО с помощью автоматизированных систем для бланков строгой отчетности, способных передавать сведения о взаиморасчетах в ФНС в режиме онлайн. Подробнее см. в материале «Закон об онлайн-кассах — как применять БСО (нюансы)». БСО выдается покупателю на бумажном носителе или отправляется по электронной почте или на телефонный номер клиента.

Контроль за полнотой учета выручки осуществляют налоговики. Какие права они имеют при проверке остатка денежных средств в кассе, аппарата для БСО и формируемых бланков, узнайте из материалов экспертов «КонсультантПлюс», получив пробный доступ бесплатно.

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09.08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении пяти лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

Подробнее об акте см. «Акт о списании бланков строгой отчетности – образец».

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Итоги

БСО приравнены к кассовым чекам и должны формироваться с использованием автоматизированных систем, способных передавать сведения в ФНС в режиме онлайн. Учет бланков в таком случае ведется также с использованием таких систем. Некоторым налогоплательщикам законодательно разрешено перейти на использование онлайн устройств с 01.07.2019. До этого они вправе применять типографские бланки. Приобретение таких бланков ведется на счетах учета затрат (25, 26, 44 — в зависимости от подразделения), а последующий учет с использованием звабалансового счета 006.

Источники:

- Постановление Правительства РФ № 359 от 06.05.2008

- протокол заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001

Полный и бесплатный доступ к системе на 2 дня.

Книга учета бланков строгой отчетности

В случае того, если компания применяет в качестве наличных расчетов бланки строгой отчётности, то необходимо учитывать этот факт в специальной учетной книге. При этом имеется полное право на:

- Пользование специальной формой (ОКУД 0504045)

- Пользование собственно созданным бланком книги.

Где можно скачать типовой бланк формы?

Здесь можно найти и скачать бланк по ОКУД 0504045. Помимо этого здесь можно найти образец того, как заполнять учетную книгу БСО.

Что необходимо учитывать?

- Все лица, которые используют БСО, должны заполнять данную книгу.

- Отсутствие обязанности регистрации учетной книги БСО в налоговой службе.

- Ее ведение осуществляется вручную, при этом необходимо нумеровать и прошивать каждую страницу.

- Должна присутствовать печать компании, инициалы главного лица.

Этот и другие виды документации участвуют в образовании правильной системы документооборота, улучшая доступность и структуру.

Пример того, как необходимо заполнять книгу учета бланков строгой отчетности (БСО)

Что необходимо знать и учитывать (по ОКУД 0504045)?

- В этой книге фиксируется информация о поступлении БСО в компанию, и производится печать на специальных станках, или создаются самостоятельно.

- Фиксация записи производится при каждой выдаче БСО человек, приобретающим.

- Таблица фиксирует дату вручения БСО или их выдачи. В обязательном порядке необходимо указать документацию на основе, которой производятся процедуры с БСО.

- Шестая и седьмая графа фиксирует количество врученных БСО, номерной знак и серия.

- Восьмая, девятая и десятая графа фиксирует данные по выдаче БСО, где указывается количество, номерной знак, серия и заверяется человеком, которому был вручен бланк.

- 11 и 12 графы фиксируют данные по остатку БСО.

Не знаете где скачать бланк формы по ОКУД 0504045?

Здесь можно найти и скачать соответствующие документы.

Финансовая отчетность: значение, цели и важность

В любой отрасли, будь то производство или обслуживание, у нас есть несколько отделов, которые ежедневно работают для достижения целей организации. Функционирование этих отделов может быть, а может и не быть взаимозависимым, но в конечном итоге они связаны одной общей нитью — бухгалтерским и финансовым отделом. Бухгалтерские и финансовые аспекты каждого отдела регистрируются и сообщаются различным заинтересованным сторонам.Существует два разных типа отчетности — Финансовая отчетность для различных заинтересованных сторон и Управленческая отчетность для внутренняя Управленческая организации. Обе эти отчеты важны и являются неотъемлемой частью системы бухгалтерского учета и отчетности организации. Но, учитывая количество заинтересованных сторон, а также законодательные и другие нормативные требования, финансовая отчетность является очень важной и важной задачей для организации.Это жизненно важная часть корпоративного управления. Давайте обсудим различные аспекты финансовой отчетности в следующих параграфах.

Стать экспертом в области финансовой отчетностиОпределение финансового моделирования

Финансовая отчетность включает раскрытие финансовой информации различным заинтересованным сторонам о финансовых результатах и финансовом положении организации за определенный период время. Эти заинтересованные стороны включают инвесторов, кредиторов, общественность, поставщиков долговых обязательств, правительства и правительственные учреждения.В случае листинговых компаний периодичность финансовой отчетности ежеквартальная и годовая.

Финансовая отчетность обычно считается конечным продуктом бухгалтерского учета. Типичные компоненты финансовой отчетности:

Финансовая отчетность — Баланс , Отчет о прибылях и убытках , Отчет о движении денежных средств и Отчет об изменениях в собственном капитале

Примечания – финансовая отчетность

Ежеквартальные и годовые отчеты (в случае листинговых компаний)

Проспект (в случае компаний, выходящих на IPO)

Управленческое обсуждение Анализ (В случае публичных компаний)

Правительство и Институт дипломированных счетов Индии (ICAI) выпустили различные стандарты бухгалтерского учета и инструкции, которые применяются для целей финансовой отчетности.Это обеспечивает единообразие в различных диверсифицированных отраслях при подготовке и представлении финансовой отчетности. Теперь давайте обсудим цели и задачи финансовой отчетности.

Цели финансовой отчетности

Согласно International Accounting Standard Board (IASB) , цель финансовой отчетности заключается в том, чтобы « предоставлять информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении предприятия, которое полезен широкому кругу пользователей при принятии экономических решений. ”

Следующие пункты суммируют цели и задачи финансовой отчетности —

Предоставление информации руководству организации, которая используется для целей планирования, анализа, сравнительного анализа и принятия решений.

Предоставление информации инвесторам, учредителям, поставщикам долговых обязательств и кредиторам, которая используется для того, чтобы они могли принимать рациональные и осмотрительные решения относительно инвестиций, кредита и т. Д.

Предоставление информации акционерам и широкой общественности в случае листинговых компаний о различных аспектах организации.

Предоставление информации об экономических ресурсах организации, требованиях к этим ресурсам (обязательства и собственный капитал) и о том, как эти ресурсы и требования претерпевали изменения с течением времени.

Предоставление информации о том, как организация закупает и использует различные ресурсы.

Предоставление информации различным заинтересованным сторонам в отношении управления эффективностью организации относительно того, насколько старательно и этично они выполняют свои фидуциарные обязанности и ответственность.

Предоставление информации внешним аудиторам, что, в свою очередь, облегчает аудит.

Повышение социального благосостояния за счет учета интересов сотрудников, профсоюзов и правительства.

Теперь давайте обсудим несколько аспектов важности финансовой отчетности.

Важность финансовой отчетности

Важность финансовой отчетности невозможно переоценить. Это требуется каждой заинтересованной стороной по разным причинам и целям.Следующие пункты подчеркивают важность концепции подготовки финансовой отчетности —

В помощи и организации для соблюдения различных законодательных и нормативных требований. Организации обязаны подавать финансовую отчетность в ОКР, государственные органы. В случае листинговых компаний квартальные и годовые результаты должны быть поданы на фондовые биржи и опубликованы.

Облегчает обязательный аудит. Внешние аудиторы обязаны проводить аудит финансовой отчетности организации, чтобы выразить свое мнение.

Финансовые отчеты составляют основу финансового планирования, анализа, сравнительного анализа и принятия решений. Они используются для вышеуказанных целей различными заинтересованными сторонами.

Финансовая отчетность помогает организациям привлекать капитал как внутри страны, так и за рубежом.

На основе финансовых показателей общественность в целом может анализировать деятельность организации, а также ее руководства.

Для проведения торгов, заключения трудового договора, государственных поставок и т. Д., организации обязаны предоставлять свои финансовые отчеты и отчеты.

Заключение

Итак, на основании вышеизложенного можно сделать вывод, что финансовая отчетность очень важна с точки зрения различных заинтересованных сторон. Иногда для крупных организаций это становится очень сложным, но выгоды намного больше, чем такие сложности. Можно сказать, что финансовая отчетность содержит достоверную и актуальную информацию, которая используется множеством заинтересованных сторон для различных целей.Надежная и надежная система финансовой отчетности во всех отраслях способствует хорошей конкуренции, а также способствует притоку капитала. Это, в свою очередь, способствует экономическому развитию.

.Строгая отчетность ▷ испанский перевод

уведомление уведомление отчет

жалоба жалоба жалоба

презентацийподача введения

.ИСТОРИЯ УЧЕТА

:

|

Бухгалтерский учет называют языком бизнеса. Возможно, лучший термин — это язык финансовых решений. Чем лучше вы понимаете язык. Тем лучше вы сможете управлять финансовыми аспектами жизни.

Бухгалтерский учет имеет долгую историю. Некоторые ученые утверждают, что письменность возникла для записи бухгалтерской информации.Учетные записи относятся к древним цивилизациям Китая, Вавилонии, Греции и Египта. Правители этих цивилизаций использовали бухгалтерский учет для учета стоимости рабочей силы и материалов, используемых при строительстве таких сооружений, как великие пирамиды.

Бухгалтерский учет получил дальнейшее развитие благодаря информационным потребностям торговцев в городах-государствах Италии в 1400-х годах. В этом коммерческом климате монах Лука Пачоли, математик и друг Леонардо да Винчи, опубликовал первое известное описание двойной бухгалтерии в 1494 году.

Система бухгалтерского учета с двойной записью , в которой для каждого дебетового отмели есть дебет-хабере, эволюционировала до такой степени, что очень похожа на нынешнюю систему. Debet dare и debet habere — латинские термины, означающие, соответственно, должны давать и должны иметь.

Темпы развития бухгалтерского учета увеличились во время промышленной революции, когда экономики развитых стран начали массовое производство товаров. До этого времени цены на товары определялись на основе предположений менеджеров о стоимости, но усиление конкуренции потребовало от торговцев внедрения более сложных систем бухгалтерского учета.

В девятнадцатом веке рост корпораций, особенно в железнодорожной и сталелитейной промышленности, стимулировал развитие бухгалтерского учета. Владельцы корпораций и акционеры больше не обязательно были руководителями своего бизнеса. Менеджерам приходилось создавать системы бухгалтерского учета, чтобы сообщать владельцам о том, насколько хорошо работает их бизнес.

Роль правительства привела к еще большему развитию бухгалтерского учета. Когда федеральное правительство ввело налог на прибыль, бухгалтерский учет представил концепцию « дохода .«Кроме того, правительство на всех уровнях взяло на себя более широкие роли в сфере здравоохранения, образования, труда и экономического планирования. Чтобы гарантировать, что информация, которую оно использует для принятия решений, является надежной, правительство требует строгой отчетности и соблюдения стандартов в бизнес-сообществе.

Стандарты бухгалтерского учета можно определить как … единые правила внешней финансовой отчетности, применимые либо ко всем, либо к определенному классу предприятий. Стандарты бухгалтерского учета можно рассматривать как метод разрешения потенциальных конфликтов интересов между различными группами пользователей, которые имеют доступ к счетам компании.Различные группы имеют разные цели, информационные потребности и возможности для генерации и интерпретации информации, поэтому конфликты могут возникать между группами за пределами организации. Задача стандартов бухгалтерского учета — попытаться урегулировать конфликты. Здесь следует упомянуть ряд важных вопросов для бухгалтерской профессии. Это следующие проблемы:

— Надежность . Бухгалтерская информация должна быть надежной в использовании.

— Однородность .Необходимость стандартизации методов бухгалтерского учета заключается в обеспечении единообразия обработки данных и, следовательно, идентичности значения информации.

— Сопоставимость . Надежность и единообразие объединены в понятие сопоставимости.

— Решение. Бухгалтеры говорят, что им нужно разрешить выносить суждения при интерпретации данных. Это означает, что необходимо допустить некоторое разнообразие в доступных процедурах преобразования данных в информацию.

Практика бухгалтерского учета и регулирование финансовой отчетности показали большое разнообразие на международном уровне. В последние годы растет интерес к гармонизации международного учета. Факторы, которые стимулировали движение к гармонизации, включают растущую интернационализацию бизнеса, важность транснациональных компаний в мировой экономике и развитие международных рынков капитала. В 1973 году был создан Комитет по международным стандартам бухгалтерского учета (IASC) с целью координации разработки стандартов бухгалтерского учета на международном уровне.

Т Е Х Т 2

ЧТО ТАКОЕ УЧЕТ?

Изучение бухгалтерского учета начинается с понимания того, как бухгалтеры видят коммерческое предприятие. Бухгалтеры часто называют коммерческую организацию бухгалтерской единицей или коммерческой организацией. Бизнес-объект — это любая бизнес-организация, такая как хозяйственный или продуктовый магазин, которая существует как экономическая единица. Как экономическая единица, коммерческое предприятие приобретает, организует и трансформирует факторы производства в своей деятельности по производству товаров и услуг.Эту деятельность можно представить в следующем виде.

входные факторы объединяются с выходным потоком

(земля, здания, оборудование, —— и переданные ——- товары и услуги

материала, труда) в

Бухгалтерская интерпретация — это абстракция реальности, изображенной выше. Деловое предприятие рассматривается как система денежных потоков, а не как система физических потоков. В бухгалтерском учете хозяйственная деятельность связана с транзакциями, и, действительно, ограничивается транзакциями.Таким образом, если нет транзакции, нет наблюдаемой деловой активности.

Операция происходит всякий раз, когда фирма заключает юридический договор на приобретение средств производства или продажу товаров и услуг. Деловые операции, которые не приводят к операциям, остаются в бухгалтерском учете. Операции, связанные с приобретением факторов производства, приводят либо к оттоку денежных средств немедленно, либо к обязательству выплатить деньги позднее.Сделки, посредством которых фирма продает товары или услуги, приводят к притоку денег или праву на получение денег в будущем. Бухгалтерская интерпретация хозяйственной деятельности приводит к дальнейшему анализу этих операций.

Во-первых, операции между фирмой и ее рынками, как рынками поставок, так и рынками сбыта, определяются как внешние операции . Совокупность внешних операций составляет предмет финансового учета .Общая цель финансовой отчетности (отчетов) — предоставить большую часть информации, необходимой внешним пользователям финансового учета. Настоящая финансовая отчетность представляет собой официальные отчеты, содержащие информацию о финансовом положении хозяйствующих субъектов (платежеспособность , ), денежных поступлениях и оттоках, а также результатах операций ( прибыльность ). Информация финансового учета имеет исторический характер и отражает то, что произошло в прошлом. Следовательно, внешние пользователи полагаются на актуальную и надежную финансовую отчетность для принятия текущих решений о будущих событиях.

Во-вторых, транзакции внутри фирмы, состоящие из обменов, которые происходят между различными отделами, определяются как внутренние транзакции . Совокупность внутренних операций составляет предмет управленческого или управленческого учета . Информация управленческого учета предоставляет специальную информацию для руководителей хозяйствующего субъекта. Информация, используемая менеджерами, может варьироваться от очень общих данных долгосрочного планирования до подробного объяснения того, почему фактические затраты отличаются от оценок затрат.Целью управленческого учета является получение информации, которую менеджер может использовать для принятия обоснованных внутренних решений.

1. С чего начинается изучение бухгалтерского учета?

2. Как можно представить деятельность организации?

3. С чем связана хозяйственная деятельность в бухгалтерском учете?

4. Когда происходит транзакция?

5. Какие виды хозяйственной деятельности признаются в бухгалтерском учете?

6.Как можно классифицировать транзакции?

7. Что такое финансовый учет?

8. Что такое управленческий учет?

Т Е Х Т 3

Прочтите следующий текст. Из скольких частей он состоит? Дайте название тексту и его частям. Определите ключевое предложение каждого абзаца.

Бухгалтерский учет определяется средой, в которой он работает. Подобно тому, как страны имеют разную историю, ценности и политические системы, у них также есть разные модели развития финансового учета.В ряде стран бухгалтерская информация направлена в первую очередь на нужды инвесторов и кредиторов, и полезность решений является главным критерием оценки ее качества. Финансовый учет в США и Великобритании уже много лет имеет такую ориентацию. Кроме того, в этих странах есть крупные и развитые фондовые биржи и рынки облигаций. В результате в финансовых отчетах компаний раскрывается большой объем информации; а определение рентабельности является целью финансового учета.Однако в других странах финансовый учет имеет другую направленность и выполняет другие функции. Например, в некоторых странах финансовый учет предназначен в первую очередь для обеспечения сбора надлежащей суммы подоходного налога национальным правительством. Так обстоит дело в большинстве стран Южной Америки. В других странах финансовый учет предназначен для помощи в реализации макроэкономической политики, например, в достижении заданных темпов роста национальной экономики. Не имеет значения, полезна ли информация о подоходном налоге и экономической политике также для индивидуальных инвесторов и кредиторов.В таких странах, как Швейцария, Германия и Япония, среда характеризуется наличием нескольких очень крупных банков, которые удовлетворяют большую часть потребностей бизнеса в капитале. Собственность также имеет тенденцию к концентрации. Информационные потребности удовлетворяются относительно просто через личные контакты и прямые посещения. Неудивительно, что финансовые отчеты, как правило, не содержат столько информации, сколько отчеты компаний США. А поскольку банки являются основным источником капитала, финансовый учет ориентирован на защиту кредиторов.Франция и Швеция предлагают еще одну ориентацию финансового учета. Национальное правительство играет важную роль в управлении ресурсами страны. Правительства также активно следят за тем, чтобы у предприятий был достаточный капитал, и при необходимости будут предоставлять ссуды или даже инвестировать в компании. Финансовый учет ориентирован на принятие решений государственными плановиками.

Т Е Х Т 4

: 2015-09-13; : 19;

.

типов финансовой отчетности — примеры | Шаблоны

Что такое финансовая отчетность?

Финансовая отчетность — это отчеты, подготовленные и выпущенные руководством компании для предоставления инвесторам и кредиторам дополнительной информации о результатах деятельности и финансовом положении компании. Четыре финансовых отчета общего назначения включают:

Данные отчеты составляются в указанном порядке и публикуются в виде полного набора отчетов. Это означает, что они не только публикуются вместе, но они также разработаны и предназначены для чтения и использования вместе.Поскольку каждый отчет дает информацию только о конкретных аспектах финансового положения компании, важно, чтобы эти отчеты использовались вместе.

Например, баланс показывает уровень долга компании, но не может показать, сколько стоит покрытие долга. Как балансовый отчет, так и отчет о прибылях и убытках необходимы для расчета коэффициента покрытия долга, чтобы инвесторы и кредиторы могли увидеть истинную картину долгового бремени компании.

Цель этих отчетов — предоставить полезную финансовую информацию пользователям за пределами компании.По сути, эти отчеты выполняют основную задачу финансового учета, предоставляя информацию, которая полезна в процессе принятия финансовых решений.

Понимание этой финансовой отчетности — это первый важный шаг для инвесторов и кредиторов, и вы можете сделать это, чтобы узнать о доходах, прибыльности, управлении активами, финансовом рычаге, движении денежных средств и текущих долях акционеров компании. Как только вы поймете все эти аспекты компании, вы сможете оценить ее относительное финансовое состояние и определить, стоит ли инвестировать в нее или давать ей взаймы.

Вот все финансовые отчеты, подготовленные компаниями:

Кто выпускает финансовую отчетность?

Компании выпускают различные типы финансовой отчетности по разным причинам в разное время в течение года. Публичные компании обязаны выпускать аудированную финансовую отчетность для общественности не реже одного раза в квартал. Эти регулируемые отчеты должны соответствовать директивам SEC и PCAOB и часто должны представляться в консолидированной форме.

Негосударственные или частные компании обычно выдают финансовые отчеты банкам и другим кредиторам для целей финансирования.Многие кредиторы не согласятся предоставить ссуду, если компания не докажет, что она достаточно финансово стабильна, чтобы производить выплаты по долгам в будущем.

Как государственные, так и частные компании выпускают не менее 4 финансовых отчетов для привлечения новых инвесторов и сбора средств для расширения.

Различные типы финансовой отчетности

Промежуточные отчеты

Финансовые ведомости, выпускаемые на периоды меньше одного года, называются промежуточными отчетами, поскольку они используются в качестве временных отчетов для оценки финансового положения компании до выпуска полных годовых отчетов.

Промежуточная финансовая отчетность чаще всего выпускается ежеквартально или раз в полгода, но компании нередко выпускают ежемесячные отчеты перед кредиторами в рамках своих кредитных соглашений. Квартальные отчеты, как следует из названия, выпускаются каждый квартал и включают только финансовые данные за этот трехмесячный промежуток времени. Аналогичным образом, полугодовые отчеты включают данные за шесть месяцев.

Поскольку эти промежуточные отчеты охватывают меньший период времени, они также отслеживают меньшую финансовую историю.Вот почему годовая финансовая отчетность, как правило, более надежна и лучше отражает истинное финансовое положение компании.

Годовая отчетность

Форма годового финансового отчета составляется один раз в год и охватывает 12-месячный период финансовых результатов. Как правило, эти отчеты публикуются в конце финансового года компании, а не за календарный год. Компания с июнем на конец года выпустит годовую отчетность в июле или августе; где, как, компания с декабрем на конец года будет выпускать отчетность в январе или феврале.

SEC и PCAOB требуют от публичных компаний выпускать промежуточные и годовые отчеты. Фирма CPA всегда должна проверять годовые отчеты, но некоторые промежуточные отчеты могут просто проверяться квалифицированной фирмой.

Анализ финансовой отчетности

Кто использует финансовую отчетность и для чего она используется?

Финансовая отчетность в основном готовится для внешних пользователей. Пользователи — это люди, которые находятся за пределами компании или организации и нуждаются в информации о ней для принятия своих финансовых решений.Эти внешние пользователи обычно делятся на четыре основные категории:

- Инвесторы

- Кредиторы

- Конкуренты

- Регуляторы

Инвесторы и кредиторы анализируют этот набор отчетов для принятия своих финансовых решений. Они также просматривают дополнительные финансовые отчеты, такие как примечания к финансовым отчетам и обсуждения руководства.

Отчет о прибылях и убытках и балансовый отчет сравниваются друг с другом, чтобы увидеть, насколько эффективно компания использует свои активы для получения прибыли.Уровень долга и капитала компании также может быть исследован, чтобы определить, правильно ли компании финансируют операции и расширения.

Большинство инвесторов и кредиторов используют финансовые коэффициенты для анализа этих сравнений. Практически нет ограничений на количество соотношений, которые можно комбинировать для целей анализа.

Эти коэффициенты сами по себе редко дают внешним пользователям и лицам, принимающим решения, достаточно информации, чтобы судить о том, является ли компания устойчивой с финансовой точки зрения. Инвесторы и кредиторы обычно сравнивают коэффициенты различных компаний, чтобы разработать отраслевой стандарт или эталон для оценки результатов деятельности компании.

Шаблон и форма финансового отчета

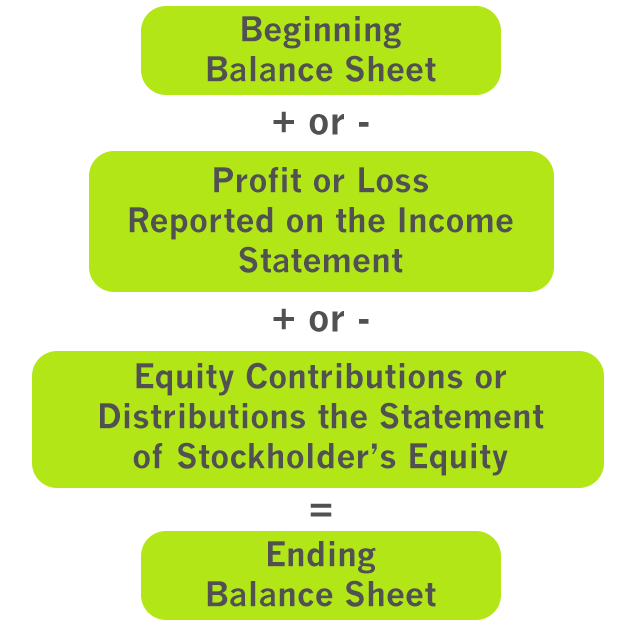

Вот образец шаблона финансового отчета, который показывает порядок того, как каждый отчет работает вместе, чтобы показать полное экономическое положение компании, начиная с баланса.

Как видите, все начинается с баланса предыдущего периода. Это отправная точка для всех отчетов, поскольку в них показаны счета активов, пассивов и капитала на начало периода. С этой отправной точки мы можем добавить или вычесть операционную деятельность, указанную в отчете о прибылях и убытках.Сюда входят все доходы и расходы, понесенные компанией в течение года.

Нам также необходимо добавить или вычесть сумму денег, которую инвесторы вложили или сняли с компании в течение года. Эта информация указывается в отчете о собственном капитале для корпораций или в отчете о капитале партнера для партнерств. После того, как вся операционная, финансовая и инвестиционная деятельность добавлена в начальный баланс, инвесторы, кредиторы и руководство могут проанализировать конечный баланс и увидеть, насколько хорошо компания работала в течение периода.

Вот основные финансовые отчеты, которые готовит большинство компаний. Эти примеры должны ответить на вопрос: «Что такое финансовый отчет?» Мы также поговорим о некоторых дополнительных стилях заявлений и других часто выпускаемых отчетах. Вот список самых популярных.

.

Об авторе