Книга учета фактов хозяйственной деятельности: Книга (журнал) учета фактов хозяйственной деятельности. Форма К-1 | Образец — бланк — форма

Заполняем книгу учета фактов хозяйственной деятельности

Книга учета фактов хозяйственной деятельности предназначена для регистрации в ней хозяйственных операций малыми предприятиями. В нашей статье мы рассмотрим, на что обратить внимание при ее заполнении.

Кто использует книгу учета фактов хозяйственной деятельности

Малое предпринимательство в РФ набирает обороты. С каждым годом людей, желающих отделиться от больших компаний-работодателей и начать свой бизнес, становится больше. Государство поощряет такие начинания и дает малым предприятиям (МП) не только налоговые льготы, но и возможность вести бухучет более простым способом, чем это делают крупные предприятия.

Например, МП с количеством ежемесячных хозяйственных операций не более 30, не занимающиеся производством и не выполняющие затратные работы, имеют право вести учет, используя книгу учета фактов хозяйственной деятельности. Она сочетает в себе синтетический и аналитический учет счетов, используемых МП, дает возможность учитывать операции на каждом из них.

По данным, собранным в книге, есть возможность узнать, имеет ли МП имущество, природу его появления, составить бухгалтерскую отчетность.

Вместе с формой № К-1 МП необходимо заполнять ведомость учета зарплаты (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н).

Пример заполнения книги учета хозяйственных операций

Форма книги учета для малого бизнеса (№ К-1) представлена в приложении № 1 к приказу Минфина РФ «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 № 64н.

МП может заполнять книгу ежемесячно, т. е. заводить отдельную книгу на каждый месяц, или вести одну в течение всего отчетного периода. Если книга будет одна на весь период, то ее нужно пронумеровать, прошить, на последней странице проставить количество листов. Руководитель и ответственный за ведение учета заверяют эти данные своими подписями и печатью МП (если она есть).

Первой строкой в книге учета фактов хозяйственной деятельности вписывают суммы остатков на начало отчетного периода по каждому имеющемуся обязательству.

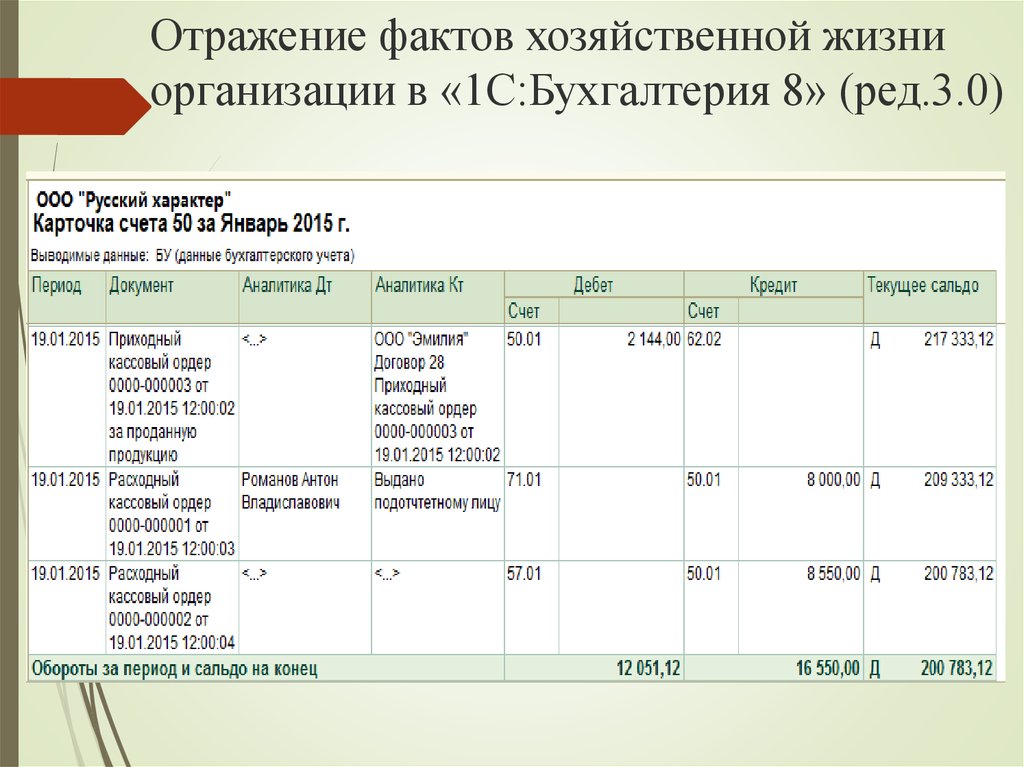

Все документы, подтверждающие факты деятельности МП, собирают и в хронологическом порядке вносят в книгу. Все суммы по каждой операции отражаются с помощью двойной записи в графах «дебет» и «кредит» счета, соответствующего виду операции, и эта же сумма ставится в графе 4 «сумма». Чтобы было несложно обосновать содержание статей баланса, нужно все занесенные данные подробно расписывать, заполняя графы 2 и 3.

В конце месяца нужно подвести итоги по Дт и Кт каждого счета. Как только это будет сделано, можно по каждому из них выводить конечное сальдо.

Центр обучения «Клерка» приглашает вас на бесплатный вебинар о способах взыскания дебиторской задолженности 25 августа. Записаться можно прямо сейчас.

Итоги

Для МП существует немало льгот, и одна из них — право вести упрощенный бухучет. Но не нужно забывать о том, что он так же, как и обычный, требует кропотливого сбора первичных документов и их хронологического отражения на страницах книги учета фактов хозяйственной деятельности.

Но не нужно забывать о том, что он так же, как и обычный, требует кропотливого сбора первичных документов и их хронологического отражения на страницах книги учета фактов хозяйственной деятельности.

Журнал хозяйственных операций: проводки и образец заполнения

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. В нашей статье вы узнаете, как заполнить и вести книгу учета хозопераций, а также сможете скачать образец и бланк этого документа.

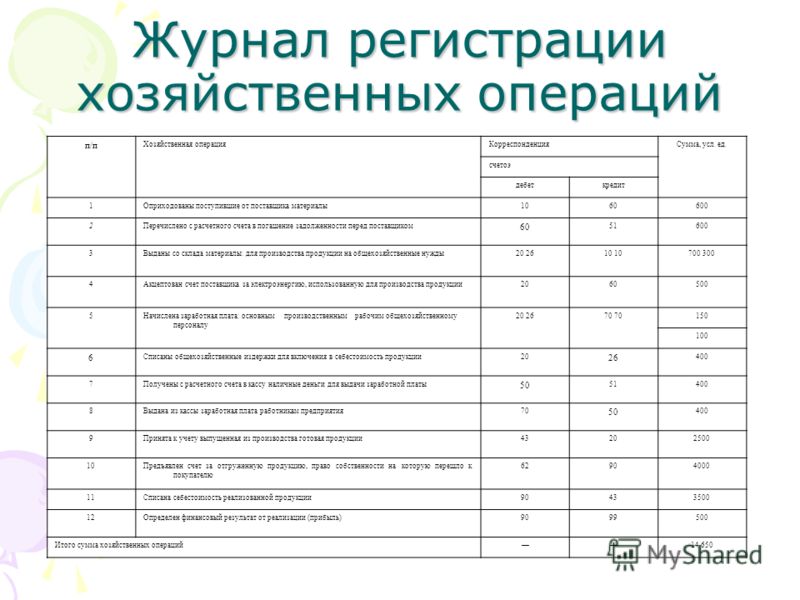

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Данный документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций. Чаще всего используют книгу по форме К-1МП, поэтому далее мы рассмотрим порядок ее составления.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

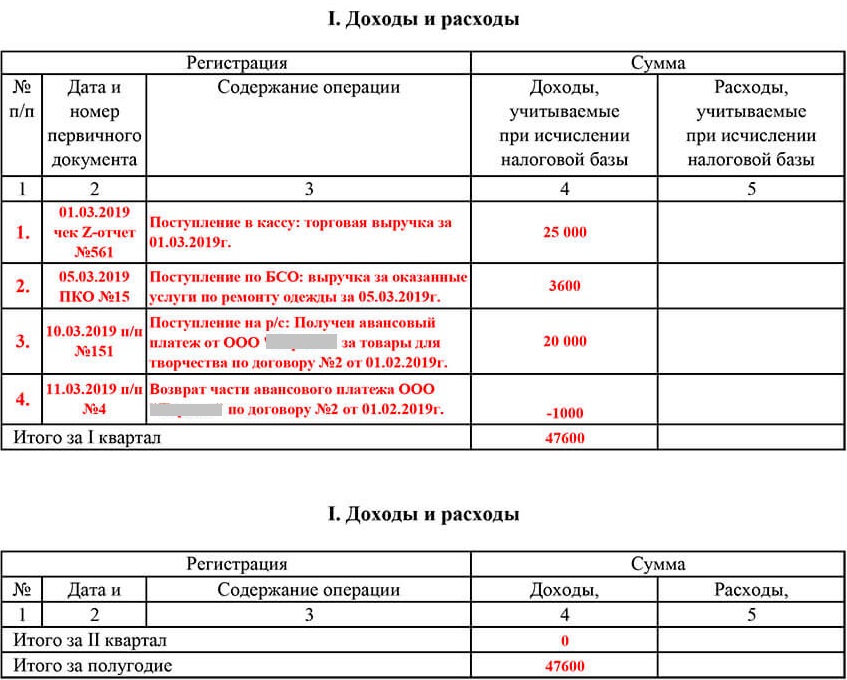

Образец заполнения журнала хозяйственных операций

Мы подготовили наглядный образец оформления книги учета фактов хоздеятельности по форме № К-1МП. Скачайте его по ссылке: образец заполненного книги хозяйственных операций.

Бланк журнала хозяйственных операций

Здесь вы сможете скачать пустую форму книги учета фактов хоздеятельности № К-1МП в формате Excel. Скачайте ее по ссылке: бланк книги хозяйственных операций.

Скачайте ее по ссылке: бланк книги хозяйственных операций.

Автор: Максим Безбородов

Что такое учет национального дохода? Как это работает и примеры

Что такое учет национального дохода?

Учет национального дохода — это система бухгалтерского учета, которую правительство использует для измерения уровня экономической активности страны в определенный период времени. Бухгалтерские записи такого рода включают данные об общих доходах, полученных отечественными корпорациями, заработной плате, выплаченной иностранным и домашним работникам, а также суммах, потраченных на налоги с продаж и подоходный налог корпораций и физических лиц, проживающих в стране.

Ключевые выводы

- Учет национального дохода — это государственная система бухгалтерского учета, которая измеряет экономическую деятельность страны и дает представление о том, как работает экономика.

- Такая система будет включать общие доходы отечественных корпораций, выплаченную заработную плату, а также данные о налоге с продаж и подоходном налоге для компаний.

- Национальные системы учета доходов позволяют странам оценивать текущий уровень жизни или распределение доходов среди населения, а также оценивать влияние различных экономических политик.

- Однако точность анализа учета национального дохода зависит от точности собранных данных.

Учет национального дохода

Понимание учета национального дохода

Хотя учет национального дохода не является точной наукой, он дает полезную информацию о том, насколько хорошо функционирует экономика и где генерируются и тратятся деньги. В сочетании с информацией о соответствующем населении данные о доходе на душу населения и росте могут быть изучены за определенный период времени.

Некоторые показатели, рассчитываемые с использованием учета национального дохода, включают валовой внутренний продукт (ВВП), валовой национальный продукт (ВНП) и валовой национальный доход (ВНД). ВВП широко используется для экономического анализа на национальном уровне и представляет собой общую рыночную стоимость товаров и услуг, произведенных в конкретной стране за выбранный период времени.

В США Бюро экономического анализа (БЭА) готовит и публикует данные по счетам национального дохода. Примеры счетов национального дохода, публикуемых БЭА, включают внутренний продукт и доход, личный продукт и доход, сбережения и инвестиции, а также зарубежные операции.

Особые указания

Информация, собранная с помощью учета национального дохода, может использоваться для различных целей, таких как оценка текущего уровня жизни или распределения дохода среди населения.

Кроме того, учет национального дохода обеспечивает метод сравнения деятельности в различных секторах экономики, а также изменений в этих секторах с течением времени. Тщательный анализ может помочь в определении общей экономической стабильности в стране.

Например, США используют информацию о текущем ВВП при формировании различных политик. Широко используемая формула для расчета ВВП — расходный подход — также известна как уравнение учета национального дохода. Формула:

ВВП = C + G + I + NX

где:

- C = потребление;

- G = государственные расходы;

- I = инвестиции

- NX = чистый экспорт (экспорт-импорт)

Учет национального дохода и экономическая политика

Количественная информация, связанная с подсчетом национального дохода, может быть использована для определения результатов различных экономических политик.![]() Рассматривая совокупность экономической деятельности в стране, учет национального дохода предоставляет экономистам и статистикам подробную информацию, которую можно использовать для отслеживания состояния экономики и прогнозирования будущего роста и развития.

Рассматривая совокупность экономической деятельности в стране, учет национального дохода предоставляет экономистам и статистикам подробную информацию, которую можно использовать для отслеживания состояния экономики и прогнозирования будущего роста и развития.

Эти данные могут служить ориентиром в отношении инфляционной политики и могут быть особенно полезны в развивающихся странах с переходной экономикой, а также в качестве статистических данных об уровнях производства в связи с перемещением рабочей силы.

Эти данные также используются центральными банками для установления и корректировки денежно-кредитной политики и воздействия на устанавливаемую ими безрисковую процентную ставку. Правительства также обращают внимание на такие показатели, как рост ВВП и безработица, для определения фискальной политики с точки зрения налоговых ставок и расходов на инфраструктуру. В глобальном масштабе Международный валютный фонд (МВФ), Всемирный банк и Организация экономического сотрудничества и развития (ОЭСР) собирают воедино информацию о национальном доходе и публикуют ее.

Критика учета национального дохода

Точность анализа, относящегося к учету национального дохода, зависит от точности собранных данных. Несвоевременное предоставление данных может сделать их бесполезными для анализа и создания политик.

Кроме того, некоторые данные не рассматриваются, например, влияние теневой экономики и незаконного производства. Это означает, что эти виды деятельности не отражаются в анализе, даже если их влияние на экономику сильно. В результате можно утверждать, что некоторые национальные счета, такие как ВВП или индекс потребительских цен (ИПЦ), используемые для измерения инфляции, не точно отражают реальный экономический выпуск экономики.

Что является основным использованием для учета национального дохода?

Учет национального дохода используется для измерения экономического роста и активности. Он также может быть полезен при отслеживании тенденций и управлении денежно-кредитной политикой, например при установлении налоговой ставки.

Каковы проблемы учета национального дохода?

Ключевыми проблемами учета национального дохода являются исключение товаров или услуг, не имеющих денежной стоимости, и возможный двойной учет товаров. Другие проблемы включают тот факт, что товары черного рынка исключены, а надежные и адекватные данные, как правило, отсутствуют.

Какие государственные закупки включаются в учет национального дохода?

Учет национального дохода включает государственные закупки, такие как любые расходы федерального правительства, штата или местного правительства. Государственные закупки включают расходы на инфраструктуру, такие как покупка стали для проекта и оплата труда сотрудников. Однако трансфертные платежи, такие как выплаты по социальному обеспечению, не включены.

Взгляд на экономику США

Взгляд со счета BEA

BEA производит некоторые из наиболее тщательно отслеживаемых экономических статистических данных, которые влияют на решения государственных чиновников, деловых людей и частных лиц. Эти статистические данные дают полную и актуальную картину экономики США. Данные на этой странице взяты из популярных экономических счетов БЭА.

Эти статистические данные дают полную и актуальную картину экономики США. Данные на этой странице взяты из популярных экономических счетов БЭА.

Обзор экономики США Таблица

Национальные экономические счета

Валовой внутренний продукт, первый квартал 2023 г. (предварительная оценка)

Q1 2023 (Расширенный) | +1,1% |

4 квартал 2022 г. (3-й) | +2,6% |

Согласно «предварительной» оценке, реальный валовой внутренний продукт (ВВП) увеличился в годовом исчислении на 1,1 процента в первом квартале 2023 года. В четвертом квартале 2022 года реальный ВВП увеличился на 2,6 процента. Увеличение в первом квартале в основном отражало увеличение потребительских расходов, которое было частично компенсировано снижением инвестиций в товарно-материальные запасы.

Увеличение в первом квартале в основном отражало увеличение потребительских расходов, которое было частично компенсировано снижением инвестиций в товарно-материальные запасы.

Текущая версия

Краткое руководство: выпуски GDP

- Текущая версия: 27 апреля 2023 г.

- Следующий выпуск: 25 мая 2023 г.

Реальный ВВП: процентное изменение по сравнению с предыдущим кварталом, 1 кв. 23 г. (расширение) Диаграмма

Личные доходы и расходы, февраль 2023 г.

февраль 2023 | +0,3% |

Январь 2023 | +0,6% |

Личный доход увеличился на 72,9 млрд долларов, или на 0,3% в месячном исчислении, а потребительские расходы выросли на 27,9 млрд долларов, или на 0,2%, в феврале.

Текущая версия

Краткое руководство: отчеты о личных доходах и расходах

- Текущая версия: 31 марта 2023 г.

- Следующий выпуск: 28 апреля 2023 г.

ДИАГРАММА личных доходов и расходов, февраль 23 г.

Отраслевые экономические счета

Международные экономические счета

Международные операции США, 4 квартал и 2022 год

4 кв. 2022 г. | -$206,8 B |

3 кв. 2022 г. 2022 г. | -$219,0 Б |

Согласно статистическим данным, опубликованным сегодня Бюро экономического анализа США, дефицит счета текущих операций США сократился на 12,2 млрд долларов, или 5,6 процента, до 206,8 млрд долларов в четвертом квартале 2022 года. Пересмотренный дефицит за третий квартал составил 219 долларов.0,0 млрд. Дефицит четвертого квартала составил 3,2 процента от валового внутреннего продукта в текущих долларах по сравнению с 3,4 процента в третьем квартале.

Текущая версия

- Текущая версия: 23 марта 2023 г.

- Следующая версия: 22 июня 2023 г.

ДИАГРАММА Международных операций США, 4 квартал и 2022 год

Международная инвестиционная позиция США, 4 квартал и 2022 год

Конец 4 квартала 2022 года: | -$16,12 трлн |

Конец 3 квартала 2022 года: | -$16,84 трлн |

Конец 2022 года: | -$16,12 трлн |

Конец 2021 года: | -$18,12 трлн |

Согласно статистике, опубликованной сегодня Бюро экономического анализа США, чистая международная инвестиционная позиция США, разница между иностранными финансовыми активами и обязательствами резидентов США, составила -16,12 трлн долларов на конец четвертого квартала 2022 года. Активы составили 31,68 трлн долларов, а обязательства — 47,80 трлн долларов. На конец третьего квартала чистая инвестиционная позиция составила -16,84 трлн долларов (пересмотрено).

Активы составили 31,68 трлн долларов, а обязательства — 47,80 трлн долларов. На конец третьего квартала чистая инвестиционная позиция составила -16,84 трлн долларов (пересмотрено).

Текущая версия

- Текущая версия: 29 марта 2023 г.

- Следующая версия: 28 июня 2023 г.

Международная инвестиционная позиция США, 4 квартал и 2022 год — ДИАГРАММА HP

Международная торговля товарами и услугами США, февраль 2023 г.

февраль 2023 | -$70,5 В |

Январь 2023 | -$68,7 B |

По данным Бюро экономического анализа США и Бюро переписи населения США, ежемесячный дефицит внешней торговли США увеличился в феврале 2023 года. Дефицит увеличился с 68,7 млрд долларов в январе (пересмотрено) до 70,5 млрд долларов в феврале, поскольку экспорт сократился больше, чем импорт. Дефицит товаров увеличился на $2,7 млрд в феврале до $93,0 млрд. Профицит услуг увеличился в феврале на 0,8 млрд долларов до 22,4 млрд долларов.

Дефицит увеличился с 68,7 млрд долларов в январе (пересмотрено) до 70,5 млрд долларов в феврале, поскольку экспорт сократился больше, чем импорт. Дефицит товаров увеличился на $2,7 млрд в феврале до $93,0 млрд. Профицит услуг увеличился в феврале на 0,8 млрд долларов до 22,4 млрд долларов.

Текущая версия

- Текущая версия: 5 апреля 2023 г.

- Следующий выпуск: 4 мая 2023 г.

Международная торговля товарами и услугами США, ДИАГРАММА за февраль 23 г.

Новые прямые иностранные инвестиции в США, 2021 г.

Новые инвестиции прямых иностранных инвесторов: | 333,6 миллиарда долларов (предварительно) |

Расходы прямых иностранных инвесторов на приобретение, создание или расширение предприятий в США в 2021 году составили 333,6 млрд долларов (предварительно).

Текущая версия

- Текущая версия: 6 июля 2022 г.

- Следующий выпуск: июль 2023 г.

Новые прямые иностранные инвестиции в США, диаграмма 2021 г.

Региональные экономические счета

Валовой внутренний продукт по штатам и личные доходы по штатам, 4 квартал 2022 года и 2022 год

Реальный валовой внутренний продукт (ВВП) увеличился в 46 штатах и округе Колумбия в четвертом квартале 2022 года, при этом процентное изменение реального ВВП колеблется от 7,0 процента в Техасе до –4,3 процента в Южной Дакоте.

Личный доход увеличился в 48 штатах и округе Колумбия в четвертом квартале, при этом процентное изменение колеблется от 15,3 процента в Массачусетсе до -2,5 процента в Колорадо.

Текущая версия

- Текущая версия: 31 марта 2023 г.

- Следующая версия: 30 июня 2023 г.

Валовой внутренний продукт по штатам и личные доходы по штатам, 4 квартал 2022 г. и 2022 г. ДИАГРАММА

Личный доход по округам и городским округам, 2021 г.

В 2021 году личный доход увеличился в 3075 округах, снизился в 36 и не изменился в 3. Личный доход увеличился на 7,4 процента в столичной части Соединенных Штатов и на 7,7 процента в неметропольной части.

Текущая версия

Примечание о личном доходе на душу населения

- Текущая версия: 16 ноября 2022 г.

- Следующая версия: 16 ноября 2023 г.

Личный доход по округам и городским округам, ДИАГРАММА 2021 г.

Расходы на личное потребление по штатам, 2021 г.

Об авторе