Книга учета хозяйственных операций: Регистр Книга хозяйственных операций — Энциклопедия по экономике

Книги учета текущих хозяйственных операций

КНИГИ УЧЕТА ТЕКУЩИХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ [c.176]Каждой операции соответствует оригинал документа, детали которого вносятся в книгу первичных записей. Книги учета текущих хозяйственных операций представляют собой книги первичных записей и включают все операции (закупки и продажи), произведенные в кредит. Существуют четыре вида книг учета текущих хозяйственных операций [c.176]

Каждой операции соответствует оригинал документа, детали которого вносятся в книгу первичных записей. Виды книг учета текущих хозяйственных операций [c.29]

Затем мемориальные ордера записывают в шахматную контрольную ведомость, представляющую собой Главную книгу, в которой хозяйственные операции систематизируются по синтетическим счетам текущего бухгалтерского учета. Форма шахматной контрольной ведомости приведена в табл. 1.28. [c.55]

В сфере предприятий малого бизнеса непроизводственной сферы, где количество хозяйственных операций может быть незначительным и отсутствует собственное имущество, контрольное и информационное значение полноты и достоверности записей текущего бухгалтерского учета устанавливается по данным Книги (журнала) учета фактов хозяйственной деятельности.

Здесь каждая запись книги учета хозяйственных операций представляет собой одну проводку, содержащую дату операции, номер документа, комментарий к проводке, коды корреспондирующих счетов и сумму проводки. Внизу экрана приведена дополнительная информация, входящая в структуру выделенной в текущий момент записи книги учета хозяйственных операций. [c.152]

В результате текущего учета хозяйственные операции оказываются отраженными по большому числу Синтетических и аналитических счетов, которые необходимо обобщить. Это обобщение осуществляют записями в Главной книге. [c.34]

АЖУР — соответствие данных аналитического и синтетического учета, складского и бухгалтерского учета, остатков и оборотов по счетам синтетического учета, выведенных в Главной книге, балансовым остаткам. В общем виде — полное соответствие данных текущего бухгалтерского учета и отчетности, т.е. состояние бухгалтерского учета, когда все счетные записи делаются в день совершения хозяйственных операций в более широком смысле — когда учетно-вычислительные операции выполняются в установленные сроки. [c.14]

[c.14]

Счета представляют собой таблицу т-образной формы, левая сторона которой называется дебет и обозначается буквой Д , а правая — кредит и обозначается буквой К -. Счет ведут в особых таблицах (на карточках или в книгах). Записываемые на счете хозяйственные операции вызывают увеличение или уменьшение данной группы средств, для которой открыт счет. Поэтому для удобства записей и подсчетов счет имеет две части или стороны. На одну сторону записывается увеличение, а на другую — уменьшение. Являясь способом непрерывного текущего учета хозяйственных операций, счета накапливают и подготавливают учетные данные для периодического обобщения их в балансе. [c.28]

Журналы-ордера служат хронологическими регистрами, являются регистрами синтетического учета (хозяйственные операции группируются в них по соответствующим счетам) и сводными (за месяц) мемориальными ордерами. В дополнение к некоторым журналам-ордерам ведут вспомогательные ведомости. Подсчитанные по журналам-ордерам итоги за месяц переносят в Главную книгу. Журналы ордера и Главная книга дополняют друг друга и дают развернутую корреспонденцию счетов как по дебету, так и по кредиту каждого счета. Аналитический учет при этой форме ведется в основном на карточках. Преимущество журнально-ордерной формы учета заключается в устранении такой громоздкой технической работы, как составление множества мемориальных ордеров, их регистрация, ведение оборотной ведомости по синтетическим счетам, обеспечение своевременной записи операций, получение отчетных данных непосредственно из регистров текущего учета без дополнительной работы и т.д.

[c.65]

Журналы ордера и Главная книга дополняют друг друга и дают развернутую корреспонденцию счетов как по дебету, так и по кредиту каждого счета. Аналитический учет при этой форме ведется в основном на карточках. Преимущество журнально-ордерной формы учета заключается в устранении такой громоздкой технической работы, как составление множества мемориальных ордеров, их регистрация, ведение оборотной ведомости по синтетическим счетам, обеспечение своевременной записи операций, получение отчетных данных непосредственно из регистров текущего учета без дополнительной работы и т.д.

[c.65]

На счетах Главной книги учитываются только текущие обороты за отчетный период, поэтому по ее данным составляется оборотная ведомость по счетам синтетического учета. При этом проверяется полнота и правильность записей хозяйственных операций итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу. В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

Оперативный (текущий) учет ведется, как правило, непосредственно на месте совершения какого-то хозяйственного события (операции) — в бригаде, в цехе, в отделе, в офисе, на складе. Объект его текущего наблюдения — сам ход осуществления хозяйственных процессов (например, движение деталей на потоке, перемещение полуфабрикатов между производственными участками, цехами, регистрация и контроль выполнения договоров на поступление материалов, сбыт товаров и продукции, размещение товаров на складе, ведение реестров акционеров, книг регистрации векселей, сертификатов, акций и т.п.). [c.18]

Сводная (общая) группа учитывает и контролирует такие хозяйственные операции, которые не отражаются вышеуказанными группами (учет основных средств, малоценных и быстроизнашивающихся предметов, издержек обращения, фондов, финансовых результатов и некоторых других), ведет сводные учетные регистры (главную книгу, ряд журналов-ордеров и др.), составляет баланс и другие формы отчетности, анализирует показатели текущего учета, отчетности и внеучетные данные, что оформляется обычно в виде объяснительной записки.

Ежедневное отражение информации о совершенных хозяйственных операциях на счетах бухгалтерского учета — метод ежедневного учета и контроля состояния и текущих изменений состава имущества (средств) предприятия и источников их образования (обязательств предприятия). На предприятии в начале года на каждый вид средств (имущества) и источников (обязательств предприятия) открывают счета в форме книг (например, кассовая книга), карточек (количественно-суммовой, контокоррентной и многоколончатой форм) и отдельных листов (ведомости, журналы-ордера). В них записывают данные об остатках (сальдо) на начало месяца, отражают все изменения (поступление, выбытие, перемещение), которые происходят ежедневно в течение месяца, и выводят остатки на конец месяца. [c.30]

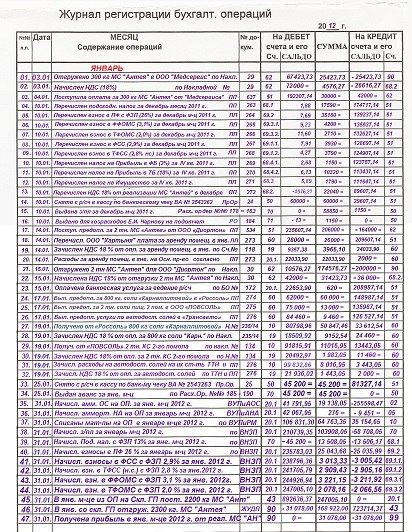

Книга учета хозяйственных операций

| № | Регистрация операций | Наличие и движение средств предприятия | ||||||||||||||||||||||

| Дата и № документа | содержание операции | сумма | затраты на производство | касса | расчетный счет | реализация | расчеты по оплате труда | расчеты с пр. дебит. и кредит. дебит. и кредит.

| расчеты с бюджетом | расчеты по страхованию | прибыль и ее использование | и др. | ||||||||||||

| дебет (приход) | кредит (расход) | дебет (приход) | кредит (расход) | дебет (приход) | кредит (расход) | дебет (задолженность) | кредит (оплачено) | дебет (выдано) | кредит (начислено) | дебет | кредит | дебет (перечислено) | кредит (задолженность) | дебет (перечислено) | кредит (задолженность) | дебет (использовано) | кредит | |||||||

Типовая форма № В-8

Ведомость учета оплаты труда за200г.

| № п/п | Ф.И.О. | Должность | Остаток зарплаты на начало месяца (задолженность работникам) | Кредит (начислено) счета 70 | Дебет (удержано) счета 70 | К выдаче | Расписка в получении | Отчисление на социальное страхование | ||||||||||

| в дебет счетов | итого по кредиту счета 70 | с кредита счетов | итого по дебету счета 70 | |||||||||||||||

| выдан аванс (счет 50) | налоги (счет 68) | |||||||||||||||||

Мемориальный ордер № .

первичные документы по бухучету за __ 200г.

| № документа, содержание операции | Корреспондирующие счета | Сумма | |

| Д | К | ||

Регистрационный журнал

за _____________ 200 __ г.

| Порядковый № мемориального ордера | Дата составления ордера | Сумма по мемориальному ордеру |

Главная книга. Счет___________

Счет___________

| Дата | № мемориального ордера | С кредита счетов | Итого по дебету | Дата | № мемориального ордера | В дебет счетов | Итого по кредиту | ||||||

Схема мемориально-ордерной формы учета

Оборотная ведомость по синтетическим счетам

| Наименование (№ счетов) | Сальдо на _____________ (начало месяца) | Оборот за _____________ (месяц) | Сальдо на _____________ (конец месяца) | |||

| Д | К | Д | К | Д | К | |

Схема журнально-ордерной формы учета

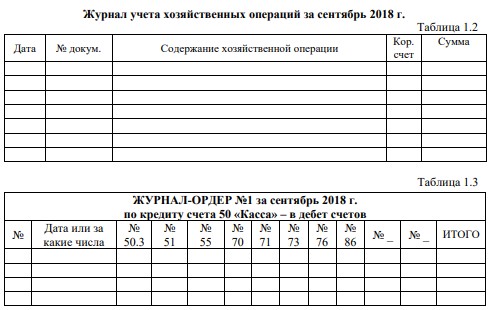

Журнал-ордер № 1

по кредиту счета № 50 «Касса» в дебет счетов

| Строка № | Дата кассового отчета (или за какие числа) | и т. д. д.

| Итого | ||||

| Итого |

Главная книга. Счет №_____________

| Месяц | Обороты по дебету | Оборот по кредиту | Сальдо | |||

| с кредита сч. № _______ журнала-ордера № ________ | Итого по дебету | Д | К | |||

Автоматизированная форма бухгалтерского учета

=

Унифицированная форма № ИНВ-22

Утверждена Постановлением Госкомстата России от 18. 08.98№ 88

08.98№ 88

Форма по ОКУД

по ОКПО

| Номер документа | Дата составления |

ПРИКАЗ

(ПОСТАНОВЛЕНИЕ, РАСПОРЯЖЕНИЕ) О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

Для проведения инвентаризации_____________________________________________________________________________________________________________________________________________________________

назначается рабочая инвентаризационная комиссия в составе:

Председатель комиссии________________________________________________________________________

должность фамилия, имя, отчество

Члены комиссии:_____________________________________________________________________________

должность фамилия, имя, отчество

______________________________________________________________________________

должность фамилия, имя, отчество

______________________________________________________________________________

должность фамилия, имя, отчество

Инвентаризации подлежит_____________________________________________________________________

наименование имущества, обязательства

К инвентаризации приступить «____» _______________ ______г.

и окончить «____»_______________ ______г.

Причина инвентаризации______________________________________________________________________

контрольная проверка, смена материально

____________________________________________________________________________________________

ответственных лиц, переоценка и т.д.

Материалы по инвентаризации сдать в бухгалтерию________________________________________________

____________________________________________________________________________________________

не позднее «____» _______________ ______г.

Руководитель________________________________________________________________________

должность подпись расшифровка подписи

Унифицированная форма № ИНВ-23

Утверждена Постановлением Госкомстата России от 18.08.98 № 88

Форма по ОКУД

по ОКПО

ЖУРНАЛ УЧЕТА КОНТРОЛЯ

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Оформление журнала хозяйственных операций в бухучете организации

Журнал хозяйственных операций — это учетный регистр, который ведется при использовании журнально-ордерной формы бухучета. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, и он должен быть зарегистрирован в специальном регистре бухгалтерского учета. Рассмотрим, как действует эта система, на примерах.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, и он должен быть зарегистрирован в специальном регистре бухгалтерского учета. Рассмотрим, как действует эта система, на примерах.

Все бухгалтеры знают о том, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, как это предусмотрено в пункте 1 статьи 9 . Но для составления бухгалтерской отчетности и определения, с каким финансовым результатом «сработала» организация в конкретном периоде, данные, которые содержатся в первичных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Что такое регистры бухучета и как с ними работать

Регистры бухгалтерского учета — это не что иное, как таблицы определенной формы, которые утверждаются руководителем организации. Как для организаций государственного сектора, так и для предприятий малого бизнеса, формы регистров бухгалтерского учета устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

В ч. 4 ст. 10 закона № 402-ФЗ перечислены обязательные реквизиты регистра бухгалтерского учета:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и(или) период, за который составлен регистр;

- хронологическая и(или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Совокупность применяемых организацией бухгалтерских регистров, а также установленный порядок и способы их заполнения и определяет форму бухгалтерского учета организации. Выбранную форму бухгалтерского учета организация должна закрепить в учетной политике для целей бухгалтерского учета.

В настоящее время наиболее популярной формой бухгалтерского учета является автоматизированная, когда регистрация первичных документов производится с помощью специальной бухгалтерской программы, где учитываются все проводки. В этой статье речь пойдет еще об одной распространенной форме — журнально-ордерная форма бухгалтерского учета.

Хотя она предполагает отражение первичных документов в регистрах бухгалтерского учета «вручную», знание и понимание порядка построения журнально-ордерной формы бухгалтерского учета будет полезно любому бухгалтеру. Именно на ее основе разработаны различные бухгалтерские программы, в которых регистры бухгалтерского учета формируются в электронном виде с возможностью последующей печати на бумаге.

Ведение регистров бухучета

При разработке и утверждении форм регистров бухгалтерского учета организация может руководствоваться Письмами Минфина СССР от 08.03.1960 № 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства» и от 06. 06.1960 № 176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций», а также Письмом Минфина России от 24.07.1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях».

06.1960 № 176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций», а также Письмом Минфина России от 24.07.1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях».

В журнально-ордерной форме применяются два вида бухгалтерских регистров: журналы-ордеры и вспомогательные ведомости. Журналы-ордеры являются основными регистрами, а вспомогательные ведомости применяются только в тех случаях, когда данные первичных документов сложно сразу отразить в журналах-ордерах. Тогда данные первичных документов сначала группируются в ведомости, а потом переносятся в журналы-ордеры. Иными словами, журналы-ордеры, например, журнал регистрации приходных и расходных кассовых ордеров, ведутся по кредиту счетов в корреспонденции с дебетуемыми счетами. А во вспомогательных ведомостях отражается расшифровка хозяйственных операций по этим дебетуемым счетам.

Каждая организация самостоятельно разрабатывает и утверждает формы регистров бухгалтерского учета. Количество этих регистров зависит от особенностей осуществляемой организацией деятельности и видов хозяйственных операций, подлежащих отражению в учете. Например, если организация все расчеты с поставщиками и покупателями производит в безналичном порядке, заработная плата и подотчетные суммы перечисляются работникам на банковские карты, в таком случае у организации нет кассовых операций и ей нет необходимости вести соответствующий регистр этих операций — журнал-ордер № 1.

Количество этих регистров зависит от особенностей осуществляемой организацией деятельности и видов хозяйственных операций, подлежащих отражению в учете. Например, если организация все расчеты с поставщиками и покупателями производит в безналичном порядке, заработная плата и подотчетные суммы перечисляются работникам на банковские карты, в таком случае у организации нет кассовых операций и ей нет необходимости вести соответствующий регистр этих операций — журнал-ордер № 1.

Далее приведем примеры порядка ведения и заполнения нескольких основных регистров бухгалтерского учета, которые обязана вести практически каждая организация, осуществляющая хозяйственную деятельность.

Журнал-ордер 2

В этом регистре учитываются операции, отражаемые на счете № 51 «Расчетный счет». Ведомость к счету «Расчетный счет» также имеет № 2.

Записи в журнале-ордере № 2 и ведомости к нему производятся на основании выписок банка по расчетному счету и приложенных к ним документов. При этом остаток средств на расчетном счете в банке приводится в ведомости только на начало и конец месяца. Для получения актуальной информации на протяжении месяца используются данные об остатках средств, показанные в выписках банка.

Для получения актуальной информации на протяжении месяца используются данные об остатках средств, показанные в выписках банка.

Журнал-ордер 6

Журнал хозяйственных операций № 6 применяется для учета проводок по счетам с поставщиками и подрядчиками. В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н, для расчетов с поставщиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками».

При ведении данного регистра следует учитывать следующее:

- учет расчетов с поставщиками и подрядчиками ведется по каждому отдельному документу (счету-фактуре, расче

Заполняем книгу учета фактов хозяйственной деятельности

Бухгалтерский учет при УСН

Из этой статьи вы узнаете:

- Какие варианты организации бухгалтерского учета могут использовать плательщики УСН

- В каких регистрах фиксировать хозяйственные операции

- Как вести учет без двойной записи и стоит ли это делать

Минфин России представил Рекомендации по применению упрощенных способов ведения бухучета и составления бухотчетности (далее — Рекомендации). Этот документ разработал Институт профессиональных бухгалтеров и аудиторов России специально для субъектов малого бизнеса.

Этот документ разработал Институт профессиональных бухгалтеров и аудиторов России специально для субъектов малого бизнеса.

Кто относится к малому бизнесу в 2015 году

Нормативным документом Рекомендации не являются. Поэтому вы сами решаете, целесообразно пользоваться ими или нет. В статье мы как раз познакомим вас с основными приемами упрощенного учета, рекомендованными Минфином России. И вы сможете выбрать для себя те рекомендации, которые посчитаете полезными. Сразу скажем, Минфин предлагает три возможных способа организации упрощенного учета:

- полная форма упрощенного учета;

- сокращенный вариант;

- простая система.

Их сравнительную характеристику мы представили в таблице.

Таблица. Сравнительная характеристика упрощенных способов ведения бухучета

| Полная форма | Бухучет ведется методом двойной записи. То есть все операции фиксируются по дебету и кредиту одновременно с использованием регистров:— ведомостей учета основных средств и начисленной амортизации, материально-производственных запасов, денежных средств, расчетов с поставщиками и персоналом и пр. ;— сводной (шахматной) ведомости — она обобщает информацию по вышеперечисленным документам.На основании «шахматки» составляется оборотная ведомость и выводятся остатки на последний день отчетного периода (месяца, квартала, года и пр.) ;— сводной (шахматной) ведомости — она обобщает информацию по вышеперечисленным документам.На основании «шахматки» составляется оборотная ведомость и выводятся остатки на последний день отчетного периода (месяца, квартала, года и пр.) | Бланки ведомостей (формы № 1 — 9 МП) приведены в приложениях 2 — 10 к Рекомендациям; образец оборотной ведомости представлен в разделе Рекомендаций «Полная форма ведения бухгалтерского учета» |

| Сокращенная форма | Хозяйственные операции фиксируются посредством двойной записи в Книге (журнале) учета фактов хозяйственной жизни. Наряду с Книгой следует применять ведомость учета оплаты труда для расчетов с персоналом по зарплате. Остальные ведомости (формы № 1 — 9 МП) можно использовать по желанию, если перечисленных бланков недостаточно | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-1 МП) приведен в приложении 11 к Рекомендациям; форма ведомости учета расчетов с персоналом по оплате труда (форма № 8 МП) — в приложении 9 |

| Простая система | Простой учет ведется без двойной записи, то есть без отражения сумм по дебету и кредиту одновременно. Все операции регистрируются в специальной Книге (журнале) учета фактов хозяйственной жизни по группам статей бухгалтерского баланса и отчета о финансовых результатах Все операции регистрируются в специальной Книге (журнале) учета фактов хозяйственной жизни по группам статей бухгалтерского баланса и отчета о финансовых результатах | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП) приведен в приложении 12 к Рекомендациям |

Полная форма упрощенного учета

Кому подойдет: малым организациям с разнообразными хозяйственными операциями. Полная форма упрощенного бухучета фактически напоминает обычный бухучет.

Поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Но есть и послабления в сторону упрощенного учета (врезка ниже).

Причем эти послабления характерны для всех способов учета, приведенных в Рекомендациях.

Первое отличие — сокращенный план счетов. То есть вместо универсального плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н, малые предприятия могут разработать свой рабочий план, объединив в нем схожие счета учета. Советы о том, как сократить общий план счетов, приведены в пунктах 3 — 3.2 информации Минфина России № ПЗ-3/2012.Второе отличие Советы о том, как сократить общий план счетов, приведены в пунктах 3 — 3.2 информации Минфина России № ПЗ-3/2012.Второе отличие |

Источник: https://www.26-2.ru/art/178357-red-buhgalterskiy-uchet-pri-usn

Книга учета хозяйственных операций — Энциклопедия по экономике

Книга учета хозяйственных операций

Предприятия, совершающие незначительное количество хозяйственных операций, не имеющих в собственности имущества, организуют ведение бухгалтерского учета по сокращенной форме с использованием Книги учета хозяйственных операций. [c.

159]

При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная.

Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера- [c.185]

Возможно использование комбинированного варианта в виде шахматной оборотной ведомости (табл. 5.7).

5.7).

Для ее заполнения также используем содержание хозяйственных операций, приведенных в Книге учета хозяйственных операций. [c.185]

Простая форма бухгалтерского учета.

Ее сущность заключается в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, которые являются регистром аналитического и синтетического учета, а также определение себестоимости продукции (работ, услуг) и финансового результата производятся в одном бухгалтерском регистре — Книге учета хозяйственных операций ф. № К-1 (табл. 8.3). Форма книги по объему применяемых счетов не фиксирована, каждое малое предприятие самостоятельно определяет необходимое количество счетов, которые используются в учете и показываются в этой книге. Кроме этого, малое предприятие для учета расчетов [c.204]

КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ [c.205]

Малое предприятие может вести Книгу учета хозяйственных операций в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги (журнала), в которой учет операций совершается в течение всего отчетного года. В этом случае она должна быть прошнурована и пронумерована.

В этом случае она должна быть прошнурована и пронумерована.

На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя и главного бухгалтера, а также оттиском печати малого предприятия.

Ведение Книги не исключает использования в установленном порядке и других форм учета кассовой книги, журнала регистрации приходных и расходных кассовых документов лицевых счетов по заработной плате и др. [c.206]

Какую упрощенную форму бухгалтерского учета имущества малого предприятия использует бухгалтерский регистр — Книга учета хозяйственных операций (ф. № К-1). [c.304]

Предприятия, не имеющие собственного имущества и не производящие продукции, могут вести учет всех операций путем их регистрации в Книге учета хозяйственных операций по форме К-1 (табл. 7.8). [c.175]

Книга учета хозяйственных операций является регистром синтетического и аналитического учета, на основании которого можно проследить наличие средств и их источников у предприятия на определенную дату и составить бухгалтерскую отчетность.

Рассматриваемая книга является комбинированным регистром, который содержит все применяемые предприятием бухгалтерские счета, что позволяет вести учет хозяйственных операций на каждом из них.

При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей баланса. [c.175]

| Таблица 7.8 КНИГА учета хозяйственных операций |

Книга учета хозяйственных операций открывается записями сумм остатков на начало года по каждому счету. [c.175]

Кроме Книги учета хозяйственных операций для учета расчетов по заработной плате с работниками, а также с бюджетом по налогам предприятие должно вести Ведомость учета заработной платы (форма В-8). [c.176]

Данные этого массива отражаются в хронологических регистрах — журналах (книгах) учета хозяйственных, операций. В них бухгалтер может просматривать все записи о введенных в систему операциях. [c.150]

При данном способе представления сведений о хозяйственных операциях каждая строка журнала (книги) учета хозяйственных операций представляет собой проводку и включает все ее реквизиты. Расширенные проводки вводятся непосредственно в журнал. [c.151]

Расширенные проводки вводятся непосредственно в журнал. [c.151]

Здесь каждая запись книги учета хозяйственных операций представляет собой одну проводку, содержащую дату операции, номер документа, комментарий к проводке, коды корреспондирующих счетов и сумму проводки. Внизу экрана приведена дополнительная информация, входящая в структуру выделенной в текущий момент записи книги учета хозяйственных операций. [c.152]

Книга учета хозяйственных операций [c.76]

Книга учета хозяйственных операций (типовая форма № К-1) 0720316 6 Ведомость учета реализации (типовая форма № В-6 (отгрузка)) [c.97]

Книгу учета хозяйственных операций заполняют либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной книги и ведомостей, если они ведутся, используют для составления баланса и других форм бухгалтерской отчетности. [c.39]

Если количество совершаемых операций незначительно, то их вначале записывают в книгу учета хозяйственных операций, а уже затем — в соответствующие ведомости.

Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе Сумма , по дебету счета 50 Касса , кредиту счета 51 Расчетный счет книги учета хозяйственных операций, а затем в ведомостях по учету операции по кассе и расчетному счету [c.39]

Книга учета хозяйственных операций за 1998 год [c.39]

Если на предприятии совершается значительное количество хозяйственных операций, то их можно записывать вначале по соответствующим ведомостям, а итоговые данные ведомостей за месяц записывать в книгу учета хозяйственных операций. Для правильного переноса данных из ведомостей в книгу в соответствую- [c.39]

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе Сумма книги учета хозяйственных операций записывают общую сумму по разделу расхода ведомости, а затем. расшифровывают ее частными суммами по соответствующим счетам книги. [c.40]

[c.40]

Сущность простой формы учета на малом предприятии состоит в том, что регистрация первичных учетных документов, определение себестоимости продукции и финансового результата производятся в одном бухгалтерском регистре — книге учета хозяйственных операций (форма № К-1). [c.145]

Книга учета хозяйственных операций является комбинированным учетным регистром, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом форма должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса. [c.145]

Книга учета хозяйственных операций открывается записями сумм остатков на начало года или на начало деятельности малого предприятия по каждому виду имеющихся средств и источников. [c.145]

Объясните порядок записей в книгу учета хозяйственных операций на малом предприятии. [c.161]

Выбор учетных регистров и последовательность записей в них предполагает, что предприятие может применять одну из форм бухгалтерского учета мемориально-ордерную журнально-ордер-ную автоматизированную сокращенную систему учета на ведомостях (ф. № В-1 — № В-9), в книге учета хозяйственных операций (ф. № К-1), книге учёта доходов и расходов и др. с использованием определенного программного продукта. [c.241]

№ В-1 — № В-9), в книге учета хозяйственных операций (ф. № К-1), книге учёта доходов и расходов и др. с использованием определенного программного продукта. [c.241]

Типовая форма № К-1 Книга учета хозяйственных операции [c.41]

Указанную форму используют малые предприятия с простым процессом производства и работ, и имеющие имущество.

Что касается малых предприятий непроизводственной сферы, совершающих незначительное количество хозяйственных операций, не имеющих в собственности имущества, то им разрешается организация ведения бухгалтерского учета по сокращенной форме с использованием Книги учета хозяйственных операций. [c.19]

Небольшие предприятия, где совершается незначительное количество хозяйственных операций, процесс производства в которых не связан с большими затратами материальных ресурсов, могут вести учет в Книге учета хозяйственных операций по форме № К-1. Это комбинированный регистр, который содержит все применяемые предприятием бухгалтерские счета. Книга учета хозяйственных операций должна быть оформлена так, как положено оформлять бухгалтерские книги. [c.49]

Книга учета хозяйственных операций должна быть оформлена так, как положено оформлять бухгалтерские книги. [c.49]

На каких предприятиях целесообразно вести учет в книге учета хозяйственных операций, формы № К-1 [c.51]

В большинстве кооперативов по рекомендациям министерств и ведомств введена форма счетоводства Журнал-Главная, называемая также американской. В этой форме журнал и Главная книга соединяются, и разноска документов по счетам производится одновременно с их регистрацией. Журнал — Главная книга в таких кооперативах получила название книги учета хозяйственных операций. [c.34]

Каждый документ, за исключением кассовых, регистрируется в книге учета хозяйственных операций, затем в различных вспомогательных книгах (ведомостях). Кассовые документы до записи по книге учета должны быть отражены в ведомости учета кассовых операций. Допускается также проведение по книге учета всей ведомости одной статьей без отражения каждого документа в отдельности. [c.

34]

Проведена по книге учета хозяйственных операций № 57 [c.37]

Все документы подшивают в папки в порядке проведения их по книге учета хозяйственных операций, т. е. по номерам ее статей, указанным на документах. Вместе с документами подшивают и приложения к ним.

Если документы до проведения по книге учета регистрируются в различных ведомостях (например, кассовые документы), то их подшивают в отдельную папку, на которой пишут К ведомости такой-то .

Все кассовые, банковские, расчетные документы должны быть не просто помещены в скоросшиватели, но обязательно переплетены. За сохранность документов до их сдачи в архив отвечает бухгалтер. [c.38]

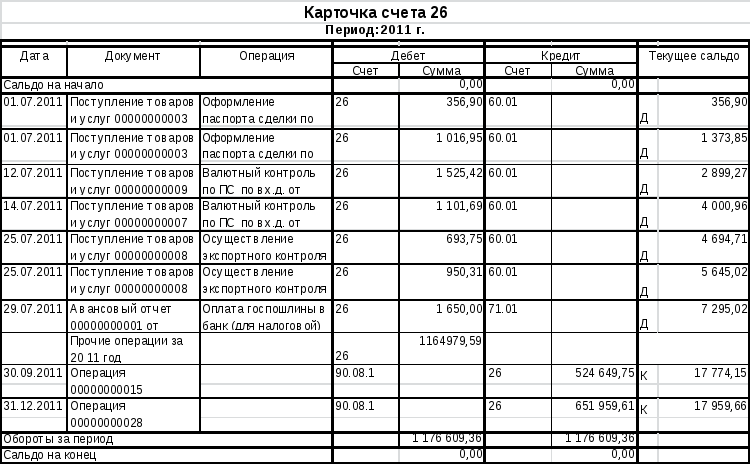

Факты хозяйственной деятельности отражаются в бухгалтерском учете путем их группировки на счетах, открываемых в Главной книге или книге учета хозяйственных операций.

Каждый счет разделен на две части—дебет (левая часть) и кредит (правая).

В типовой форме № К-1 дебет и кредит заменены на приход и расход , что теоретически неправильно, хотя это, может быть, и облегчает чтение книги учета. [c.40]

[c.40]

При ведении упрощенной формы бухгалтерского учета, в рабочем документе аудитора формы РД-3 (ОТ) по реквизиту «Регистр синтетического учета» приводится наименование соответствующего регистра (напримео «Книга учета хозяйственных операций», «ведомость №»). [c.245]

Соответствие показателей налоговой и бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета.

В этих целях указанные показатели сверяются с остатками и оборотами по счетам бухгалтерского учета Главной книги, с аналогичными показателями регистров синтетического учета (при журнально-ордерной форме счетоводства — журналов-ордеров, ведомостей (карточек) аналитического учета к соответствующему синтетическому счету при использовании вычислительной техники — машинограмм-ведомостей синтетического и аналитического учета при упрощенной форме учета — книг учета хозяйственных операций, оборотных ведомостей аналитического учета к соответствующему синтетическому счету, карточек (журналов, книг) аналитического учета).

[c.194]

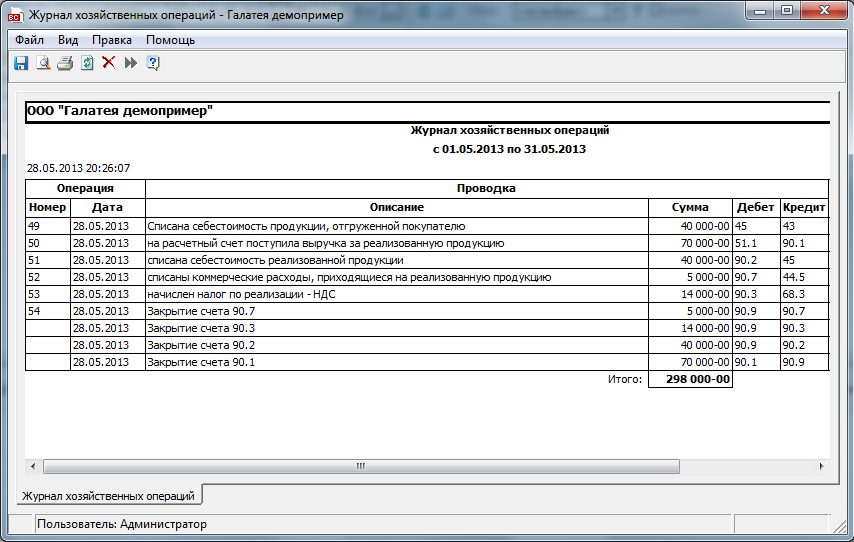

На рис. 4.10 приведено представление данных в книге учета хозяйственных операций АРМ главного бухгалтера системы БЭСТ-4 фирмы Интеллект-Сервис . [c.152]

| Рис. 4.10. Книга учета хозяйственных операций в программе БЭСТ-4 |

Книга учета хозяйственных операций открывается записями сумм остатков на начало года (начало деятельности предатриятия) по каждому вицу имущества, обязательств и иных средств, по которым они имеются. [c.41]

Статьи баланса арендного предприятия (форма № 1-камп) должны быть обоснованы тщательно проведенной инвентаризацией активов и пассивов.

При этом до представления годового отчета должны быть отрегулированы выявленные в ходе инвентаризации расхождения фактического наличия ценностей против данных бухгалтерского учета.

До составления баланса обязательна сверка оборотов и остатков по аналитическим счетам с оборотами и остатками по счетам главной книги (книги учета хозяйственных операций) на конец отчетного года. Заполнение отдельных граф и статей следующее1 [c.80]

Заполнение отдельных граф и статей следующее1 [c.80]

Если документы проводятся по журналу или книге учета хозяйственных операций в день их оформления, то такой порядок ведения книг называется ажуром (от французского d jour — на день). При отсутствии ажура документы предварительно накапливаются, группируются по типам фактов и затем общими итогами проводятся по книге учета. [c.36]

Источник: http://economy-ru.info/info/157940/

Книга доходов и расходов ИП в 2018 году: как вести учет

Предприниматели, которые применяют УСН, должны вести налоговый учет показателей своей деятельности. Это необходимо для определения суммы налога и остальных платежей. Согласно ст.346.24 НК РФ, налоговый учет ведется в Книге учета доходов и расходов (далее – Книга).

Что из себя представляет

Форма Книги и порядок отражения в ней хозяйственных операций для индивидуальных предпринимателей, применяющих УСН, приведены в приложениях № 1, 2 к Приказу №135н Минфина РФ №135н от 22. 10.2012 г.

10.2012 г.

На титульном листе Книги указывают данные о налогоплательщике:

- фамилия, имя, отчество ИП;

- ИНН предпринимателя;

- выбранный объект налогообложения, доходы либо доходы, которые уменьшены на величину расходов;

- единица измерения;

- адрес места жительства предпринимателя;

- номера расчетных и иных счетов;

- наименование банка.

Регистрация Книги в налоговых органах не предусмотрена.

Перед началом ведения Книга должна быть пронумерована и прошнурована. На последней странице прошнурованной и пронумерованной налогоплательщиком Книги указывается число страниц, которое подтверждается подписью ИП и, при наличии, его печатью.

К содержанию

Как ведется

Учет доходов и расходов индивидуального предпринимателя и хозяйственных операций ведется на основе первичных документов путем фиксирования в Книге операций, принесших доход, и сведений о произведенных расходах в момент их совершения.

Учет ведется только в валюте Российской Федерации – в рублях. Записи по валютным счетам и по операциям в иностранной валюте производятся в рублях в суммах, которые определяются путем пересчета валюты по курсу Центрального банка РФ на дату фактического получения дохода.

Документирование фактов предпринимательской деятельности и ведение Книги осуществляется только на русском языке. Первичные учетные документы, которые составлены на иных языках народов РФ, должны иметь построчный перевод на русский язык. Учет ведется раздельно по каждому из видов осуществляемой деятельности в одной Книге.

К содержанию

Ведение учета в электронном виде

Сегодня налогоплательщикам можно вести Книгу также и в электронном виде. В таком случае по окончании отчетного (налогового) периода документ нужно распечатывать.

Страницы должны быть пронумерованы и прошнурованы, в конце указывается число содержащихся страниц, Книга скрепляется печатью (при наличии) и заверяется подписью индивидуального предпринимателя.

Если в Книге возникли ошибки, они должны быть исправлены и подтверждены подписью предпринимателя с указанием даты исправления.

Разъяснения, как правильно вносить исправления, если применяется УСН, приведены в Письме Минфина РФ от 15.12.2003 года №04-02-05/1/108. Там сказано, что, если ИП ведет учет в электронном виде, то ему, чтобы осуществлять исправления, нужно внести в программу неправильную запись со знаком «минус», а потом правильную операцию.

При ведении Книги в бумажном виде нужно зачеркнуть неправильный показатель и записать правильное значение. Исправление должно быть заверено, и указана его дата.

К содержанию

Основные правила при заполнении

Заполняя Книгу учета доходов и расходов по УСН, необходимо следовать следующим правилам:

- Нужно вносить только те доходы, которые облагаются налогом при этом налогообложении. К ним относятся суммы за реализованные товары, работы, услуги, а также предоплата, которая получена в счет предстоящих поставок товара.

Также к этим доходам относятся и внереализационные доходы, которые перечислены в ст.250 НК РФ.

Также к этим доходам относятся и внереализационные доходы, которые перечислены в ст.250 НК РФ. - Предпринимателям, выбравшим в качестве объекта налогообложения доходы минус расходы, необходимо учитывать только облагаемые доходы и принимаемые к учету расходы. Перечень расходов при применении УСН перечислен в ст.346.16 НК РФ. (Все о налогах по УСН здесь)

- Если предприниматель выбрал в качестве объекта налогообложения по УСН доходы, то в Книге отражаются затраты, уменьшающие сумму налога: страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования. Для этого в Книге существует отдельный раздел (IV).

- Авансы, которые получены от покупателей, включаются в Книгу и облагаются налогом. Если сумма полученного аванса возвращена покупателю, то эту сумму также отражают в записях. Авансы, которые возвращаются покупателям, уменьшают налогооблагаемые доходы. Их учитывают в графе 4 со знаком минус.

- ИП на УСН сумму уплаченного минимального налога и авансовых платежей по единому налогу не включают в Книгу.

- Если по итогам прошлого года сумма минимального налога оказалась больше суммы единого налога, разницу включают в расходы текущего года. Этот расход указывается не в разделе №1, а в Приложении к этому разделу.

- Предприниматели, которые оказывают посреднические и агентские услуги, в доходах отражают не всю сумму, полученную от заказчиков и покупателей, а только сумму посреднического вознаграждения.

- Чтобы расходы были признаны, у тех, кто применяет УСН доходы-расходы, последние должны быть не только оплачены, но еще и подтверждены поставщиками. То есть, должны быть не только платежные документы, например, БСО, квитанции, платежные поручения, но и документы на приход – накладные, акты выполненных работ и т. д. Если, например, вносится арендная плата авансом за месяц, то необходимо сделать запись на последнее число следующего месяца. Это же касается расходов на мобильную связь, и других затрат, которые принимаются при УСН, оплаченных авансом.

- ИП, которые находятся на упрощенке, получив от поставщика счет-фактуру с выделенным НДС, могут включать сумму НДС в расходы на момент оплаты поставщику, не дожидаясь момента принятия товара, работы или услуги.

К содержанию

Как заполнить книгу доходов и расходов: Видео

Источник: http://IPinform.ru/otchetnost-i-uchet/buxgalteriya-ip/kniga-doxodov-i-raxodov-ip-individualnogo-predpreinimatelya.html

Регистрация фактов хозяйственной деятельности с помощью документов

1С:Бухгалтерия 8 Принципы ведения учета

Главным способом ведения учета в «1С:Бухгалтерии 8» является оформление фактов хозяйственной деятельности с помощью документов.

Для повышения удобства работы с документами есть журналы документов по основным разделам учета: документы покупателей, документы поставщиков, складские документы и др. Для быстрого перехода к нужному разделу учета используется Панель функций.

«1С:Бухгалтерия 8» содержит средства, позволяющие ускорить процесс заполнения документов и регистрации хозяйственных операций:

Персональные настройки

В персональных настройках можно задать ряд значений, которые бухгалтер использует чаще всего: организацию, склад, и др.

Эти значения будут автоматически подставляться в документах при их создании или заполнении.

Быстрое заполнение табличной части документа

Для быстрого заполнения новых документов используется механизм ввода на основании. При вводе на основании все возможные реквизиты нового документа будут автоматически заполнены из уже введенного документа.

Табличную часть документа возможно быстро заполнитьподбором значений из справочника. При оформлении реализации бухгалтер может видеть количество и цену выбираемых товарно-материальных ценностей (ТМЦ).

Автоматическая подстановка счетов учета

При создании документов предусмотрено автоматическое заполнение:

- счетов учета номенклатуры,

- счетов расчетов с контрагентами.

Благодаря возможностям автоматической подстановки значений в документы, можно разделить работу по учету движения товарно-материальных ценностей и расчетов с контрагентами между бухгалтерами и другими сотрудниками организации.

Бухгалтеры выполняют общий контроль и методическое руководство. Другие сотрудники, например сотрудники отдела материально-технического обеспечения, вводят и заполняют документы.

Проводки и прочие учетные записи делаются автоматически по правилам, заданным бухгалтерами.

Для пользователей «1С:Бухгалтерии 8», которые не являются бухгалтерами, можно отключить показ счетов в формах документах.

Пользователи, которым при оформлении документов неудобно автоматически заполнять счета учета, могут сами выбрать счет учета непосредственно в документе. Например, для выбора счета «41.01» достаточно ввести в поле выбора счета «4101».

Рекомендуем ознакомиться с разделами

| Подготовка к работе с 1С Бухгалтерия |

| О курсе… Чему посвящен самоучитель 1С:бухгалтерии и как с ним работать. |

| Закрытие периода в 1С Бухгалтерия |

| Стандартные бухгалтерские отчеты в 1С Бухгалтерия |

Источник: https://www.1sbuhgalteria.ru/index/registracija_faktov_khozjajstvennoj_dejatelnosti_s_pomoshhju_dokumentov/0-14

Дата и № документа | содержание операции | сумма | затраты на производство | касса | расчетный счет | реализация | расчеты по оплате труда | расчеты с пр. дебит. и кредит. | расчеты с бюджетом | расчеты по страхованию | прибыль и ее использование | и др. | дебет (приход) | кредит (расход) | дебет (приход) | кредит (расход) | дебет (приход) | кредит (расход) | дебет (задолженность) | кредит (оплачено) | дебет (выдано) | кредит (начислено) | дебет | кредит | дебет (перечислено) | кредит (задолженность) | дебет (перечислено) | кредит (задолженность) | дебет (использовано) | кредит |

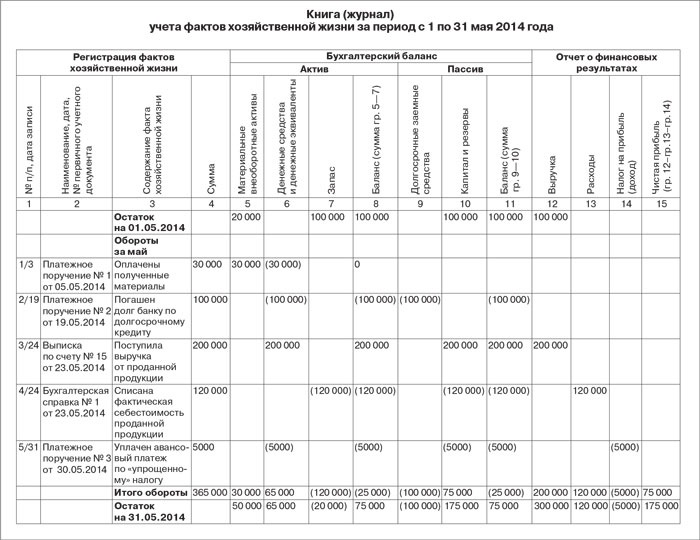

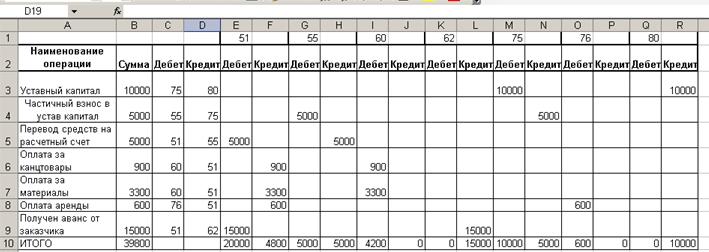

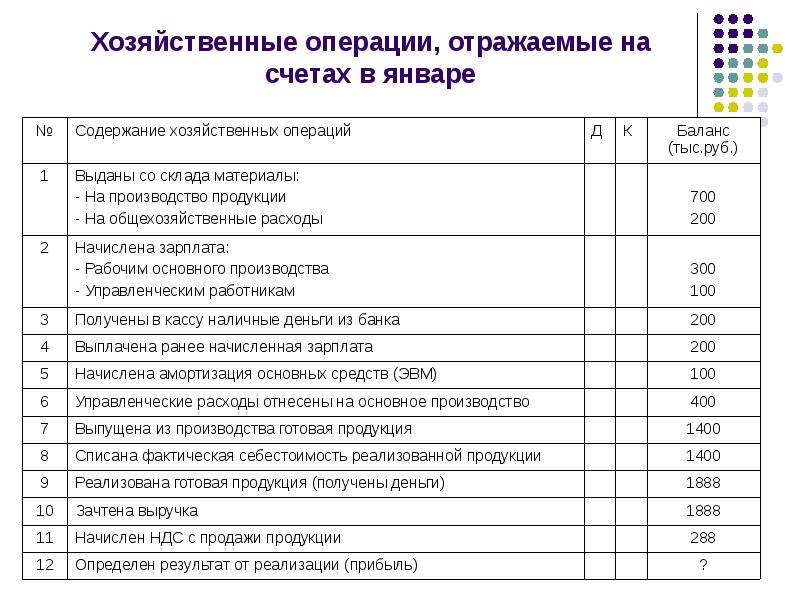

Глава 2. Простая форма бухгалтерского учета в книге учета хозяйственных операций

2.1. Простая форма бухгалтерского учета на малом предприятии

Если упрощенная форма бухгалтерского учета рекомендуется малым предприятиям, использующим простой технологический процесс производства продукции (выполнения работ, оказания услуг), а также имеющим незначительное количество хозяйственных операций — не более 100 в месяц, то малые предприятия, совершающие не более тридцати хозяйственных операций в месяц и не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности (в дальнейшем — Книга) по форме № К-1, которая предложена Типовыми рекомендациями.

Наряду с Книгой для учета расчетов по оплате труда с работниками по налогу на доходы с физических лиц с бюджетом малое предприятие должно вести также ведомость учета заработной платы по форме № В-8.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга учета фактов хозяйственной деятельности является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Малое предприятие может вести Книгу в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги, в которой учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя мало- го предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия.

Началом записей является регистрация остатков (сальдо) на начало отчетного периода — года (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются. Затем в графе З «Содержание операций» записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца. При этом суммы по каждой операции, зарегистрированной в Книге в графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и. источников их приобретения. Предварительно документ должен обрабатываться бухгалтером с указанием проводки (корреспонденции счетов). Следует напомнить, что к учету принимаются только правильно оформленные документы.

В течение месяца на счете 20 «Основное производство» в графе «Затраты на производство — дебет» собираются затраты на производство продукции (работ, услуг). По окончании месяца после отражения всех хозяйственных операций выявляется финансовый результат хозяйственной деятельности малого предприятия, для этого по данным дебета счета 20 «Основное производство» подсчитывается итог расходов (дебетовый оборот), направленных на изготовление продукции (работ, услуг), т. е. определяется фактическая себестоимость произведенной продукции. Данные затраты в сумме, приходящейся на реализованную в течение месяца продукцию (работы, услуги), списываются в дебет счета 90 «Продажи» с отражением, соответственно, в графах Книги «Затраты на производство — кредит» и «Реализация — дебет», при этом в графе З Книги «Содержание операции» делается запись «Списаны затраты на производство реализованной продукции». Финансовый результат от реализации продукции (работ, услуг) выявляется как разница между оборотом, показанным по графе «Реализация — кредит», и оборотом по графе «Реализация — дебет».

Выявленный результат отражается в Книге отдельной строкой: в графе З делается запись «Финансовый результат за месяц»; в графах «Сумма», «Реализация — дебет» (если получена прибыль) и «Прибыль и ее использование — кредит» или «Реализация — кредит» (если получен убыток) и «Прибыль и ее использование — дебет» показывается сумма финансового результата за месяц. По окончании месяца в книге подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов. Они должны быть равны не только между собой, но и итогу по графе 4 «Сумма».

Заключительный этап работы бухгалтера состоит в выведении сальдо по каждому счету на 1-е число следующего месяца.

Скачайте бесплатные электронные книги для студентов и читайте книги по бизнесу для профессионалов в Интернете

Добро пожаловать в Bookboon

Для предоставления наших услуг мы используем ряд важных файлов cookie для доступа к нашим функциям.

Мы также используем набор сторонних файлов cookie, которые позволяют нам улучшить работу.

Пожалуйста, прочтите наш Страница Политики конфиденциальности , и если вы согласны, нажмите кнопку ниже, чтобы не входить на сайт.

Принять и продолжить

Быстрое обучение навыкам с помощью аудиообучения, электронных книг и онлайн-курсов

В университете

Бесплатные учебники, написанные профессорами ведущих университетов мира, на одной удобной онлайн-платформе для электронных книг.

Самый популярный

Цифровизация и ИТ

Экономика и финансы

Инженерное дело

На работе

Библиотека небольших бизнес-электронных книг по коммуникативным навыкам и личному развитию от ведущих экспертов в рамках одной подписки.

Самый популярный

Личное развитие

Управление

Общение и презентация

Готовы ли вы начать учиться?

Являясь крупнейшим в мире издателем электронных книг, мы демократизируем обучение, предоставляя студентам и бизнес-профессионалам возможность добиться успеха с помощью высококачественных бизнес-электронных книг и бесплатных учебников для студентов от ведущих экспертов и профессоров.

Выучите менее чем за два часа

Повысьте квалификацию всего за один-два часа с помощью нашего практического формата для укуса. Наши электронные книги, написанные для учащихся, испытывающих нехватку времени, позволяют отточить навыки сегодня и применить их завтра.

Электронные книги только самого высокого качества

Воспользуйтесь многолетним практическим опытом.Каждый из наших авторов является проверенным отраслевым экспертом, и наши электронные книги рецензируются коллегами и Калифорнийским государственным университетом.

Ник ван Дам

Партнер McKinsey | Global CLO | Профессор | Основатель фонда электронного обучения для детей.

Прочитайте большеШелли Фишел

Владелец и основатель VA завтрашнего дня — обучающего онлайн-портала с курсами в Microsoft Office.

Прочитайте большеДжейсон Аллан Скотт

Serial Entrepreneur, основной докладчик, автор бестселлеров и подкастер.

Прочитайте большеШерил Т. Смикл

Профессор образования, лайф-коуч и разработчик электронного обучения.

Прочитайте большеГде угодно и когда угодно.

Загружайте электронные книги через невероятно простую в использовании онлайн-платформу, оптимизированную для настольных компьютеров, планшетов и мобильных устройств. Как и в случае с популярными сервисами потокового видео, продолжайте читать с того места, где остановились.

Тарифы на нашу электронную книгу

Наша миссия — сделать обучение максимально доступным для всех, от студентов в университете до профессионалов на работе. Наши тарифные планы структурированы в соответствии с типом контента, к которому у вас будет доступ, с целью поддерживать демократичный уровень затрат для всех.

студента

- Скачать 1 000 электронных книг в формате PDF

- Авторы ведущих профессоров университетов

- Легкая и доступная читалка

- Инструменты для создания закладок и заметок

- Установка не требуется, доступ через облако

- объявлений (менее 15% каждой книги)

- Бесплатные электронные книги и учебники навсегда

бизнес

- 1700+ электронных книг для бизнеса

- Написано ведущими экспертами отрасли

- Легкая и доступная читалка

- Инструменты для создания закладок и заметок

- Установка не требуется, доступ через облако

- Без рекламы

Корпоративная электронная библиотека

- 1700+ электронных книг для бизнеса

- Написано ведущими экспертами отрасли

- Рекордные показатели использования

- Индивидуальный брендинг

- LMS или интеграция с интранет

- Установка за считанные минуты

Надежный и безопасный денежный перевод с нашим партнером

Вдохновение гарантировано, каждую неделю

Повысьте свою профессиональную эффективность и продуктивность с помощью наших многочисленных электронных книг по мягким навыкам и личностному развитию, которые добавляются каждую неделю.

Нам доверяют ведущие бренды

компаний по всему миру используют Bookboon, чтобы помочь своим сотрудникам улучшить навыки общения и повысить личную эффективность.

Внедрение eLibrary заняло очень короткое время, что было фантастически. Он прост в использовании и прекрасно реализован в нашей LMS. Мы получили хорошую обратную связь: контент смешанный и ценный для наших пользователей.

SAP UK Поль Магуайр

Есть много разных книг, каждый найдет что-то для себя. Продукт также очень прост в использовании. Книги легко скачать, и вы можете взять их домой и прочитать в удобное для вас время.

shl.nl Нидерланды Эстер Лаурейс

Мы очень довольны электронной библиотекой Bookboon. Его внедрили быстро, и наши сотрудники получили отличные отзывы.

SimCorp Клаус Хёвельт

The Personal MBA Рекомендуемый список литературы

Личный MBA

Овладейте искусством бизнеса

Джоша Кауфмана, автора бестселлеров № 1

Бизнес-образование мирового уровня в одном томе.Изучите универсальные принципы, лежащие в основе каждого успешного бизнеса, а затем используйте эти идеи, чтобы зарабатывать больше денег, делать больше и получать больше удовольствия от жизни и работы.

Купить книгу:

Программы«Вы потратили 150 000 долларов на образование, которое можно было бы получить за пятьдесят долларов в связи с поздней оплатой в публичной библиотеке».

Уилл Хантинг (играет Мэтт Дэймон), Гуд Уилл Хантинг

MBA не имеют монополии на передовые бизнес-знания: вы можете научить себя всему, что вам нужно знать, чтобы добиться успеха в жизни и на работе.Персональный MBA включает в себя самые лучшие доступные книги по бизнесу, основанные на более чем десяти годах и тысячах часов исследований. Так что пропустите бизнес-школу и ссуду в размере 150 000 долларов: вы можете получить бизнес-образование мирового уровня самостоятельно по очень низкой цене, прочитав лучшие книги по бизнесу.

На этой странице перечислены все Personal MBA рекомендуемые книги и ресурсы для простая печать, создание закладок и справочная информация. Для получения дополнительной информации о Персональный MBA и критерии отбора книг читайте в манифесте.

Вот 99 книг по бизнесу The Personal MBA официально рекомендует… нажмите на название каждой книги, чтобы прочитать подробное описание каждой книги и почему это важно, или кнопки справа для дополнительных обзоров.

Книги, приобретенные через этот веб-сайт, поддерживают текущие исследования Personal MBA.

Прочтите это в первую очередь для достижения наилучших результатов …

The Personal MBA: Master the Art of Business — это исчерпывающий обзор всего, что вы узнаете, читая книги из этого списка.В книге собраны самые важные идеи в области бизнеса, психологии и теории систем в одном томе.

Я настоятельно рекомендую сначала прочитать эту книгу — вы получите много больше из книг в этом списке, если вы узнаете самые важные концепции в первую очередь.

Купить книгу:

Создание бизнеса

Создание ценности и тестирование

Маркетинг

Продажа

Стоимость доставки

в Бизнесбуке.com — παγγελματικός οδηγός Ελλάδος

Συμπληρώστε την παρακάτω φόρμα για να σας καλέσουμε άμεσσα προκειμένου να καταχωρηθείτε στον επαγγελματικό μας οδηγό

α στοιχεία που θα συμπληρώσετε δέν είναι απαραίτητο να είναι αυτά που θελετε να εμφανίζονται στόν! Α εκπρόσωπος μας θα σας καλέσει ώστε να γίνει η επαλήθευση των στοιχείων σας!

1Βασικές πληροφορίες

2 ресторана (ов)

** ν δεν υπάρχει η πόλη ή το χωριό τότε συμπληρώστε το στο τέλος του πεδίου Διεύθυνση (πλ.χ. Αναπανση)

3 номера λογαριασμού

4Πληρωμή με

Деловых книг — Профессиональная печать, Корпоративные книги на заказ

Печать и публикация деловых книг профессионального качества

Параметры печати

Печатайте по одной деловой книге за раз или печатайте в большом количестве со смещением для более значительных скидок и гораздо более низких удельных затрат.Творческий контроль

Выведите свою книгу на рынок за несколько недель. Кроме того, вы владеете всеми правами на свою книгу; опубликуйте его здесь и отправляйтесь куда угодно.

Продайте свою книгу

Продвигайте себя и свой бизнес, продавая книгу через Blurb, Amazon и не только.

Книжный магазин качественной деловой книги

Выбирайте из целого ряда форматов профессионального качества для любого проекта.

- Печатайте журналы, стандартные твердые и мягкие обложки, а также большие и жирные книги с льняными тканями и великолепными вариантами бумаги могавк

- Лучшая в отрасли печать HP® Indigo, переплет PUR и превосходное воспроизведение изображений

При заказе от 300 и более мы предлагаем печать книг на заказ, которая может включать тиснение фольгой, тиснение, повязки на голову, ленты и торцевые листы на заказ.

Изучите книги о бизнесе от других букмекеров

Заказать оптом

При заказе от 100 единиц мы выясним, что лучше всего подходит для вашего проекта — цифровая HP или офсетная печать — и предоставим вам индивидуальное предложение, чтобы сэкономить вам как можно больше денег.

Истории успеха Business Book

Развитие бизнеса

FUEL Creative Group

Чем FUEL выделялся из толпы рекламных агентств? Они сделали действительно отличную книгу Blurb, чтобы продемонстрировать свой талант. Это сработало — и продолжает работать — чтобы принести им отличный бизнес.Срок годности книги — конкурентное преимущество FUEL.

Подробнее

CATT Architects

CATT пользуется преимуществами оптовых скидок Blurb и печатает несколько копий каждого издания портфолио. Они выставляют копии в офисе, раздают копии консультантам и клиентам, а директора фирм приносят книгу — печатную или электронную — на все встречи с потенциальными клиентами.

Подробнее

Оттенки зеленого

Айв Хогеланд, директор компании Shades of Green Landscape Architecture, искал решение для портфолио. Книга позволяет Хогеланду обсуждать идеи с клиентами в контексте и быстрее принимать решения. Книга даже принесла фирме много новых проектов.

Подробнее

«Это отличный способ передать нашу работу буквально в руки клиента и позволить им изучить.«

— Стив Уорт, FUEL Creative Group

Реклама и продвижение

Гудификация

Додеро и его партнеры чувствовали, что они хотят действовать по-другому, но в то же время они очень экономно относились к затратам.Формат журнала Blurb был идеальным решением. Это краеугольный камень их всесторонней рекламы и продвижения, и он получает восторженные отзывы от потенциальных клиентов.

Подробнее

Фотограф Рой Ричи

Для фотографа из Детройта это было задание мечты: печатать и транслировать кампанию GMC о связи между грузовиком и водителем.Он сделал фотокнигу Blurb в рекламных целях и электронную книгу с работами, чтобы носить ее с собой куда угодно.

Подробнее

«Возможность создавать, изменять и загружать книги и электронные книги в кратчайшие сроки… огромна. Это позволяет мне заботиться о других элементах моего бизнеса».

— Рой Ричи, Фотография Роя Ричи

Сбор средств

Проект «Удивительные девушки масаи»

Первоначальной целью их книги Blurb было создание воспоминаний о гонке 2011 года для участников.Но книга взлетела. Гонщики и волонтеры купили книгу для себя, своих семей и друзей на 10 долларов с каждой продажи книги, поступающей в стипендиальный фонд.

Подробнее

Лапы на благотворительность

Сто процентов маркетинга книги было сделано в социальных сетях с использованием бесплатных инструментов цифрового продвижения Blurb. Инструмент предварительного просмотра книг Blurb позволял покупателям оценить качество книги, что является ключевым фактором увеличения продаж.

Подробнее

«Blurb позволяет нам предлагать книгу в различных форматах, в том числе в виде электронной книги. Из 20 четырехлетних стипендий, которые мы предоставили девушкам масаи после гонки 2011 года, одна была почти полностью профинансирована за счет доходов от нашей первой книги Blurb».

— Пол Арк, Проект удивительных масаи

Поддержка продаж

Bella Notte

Книга является прекрасным дополнением насыщенных цветов и манящих фактур Bella Notte.Качество книги — важный фактор в представлении бренда Bella Notte. Маккой также берет с собой электронную книгу на своем iPad на торговые выставки. Отклик был настолько велик, что Маккой теперь делает книгу после каждой фотосессии.

Подробнее

Deus Ex-Machina

Возможность рассказать историю Deus ex Machina в редакционном контексте является ключевым отличием на переполненном рынке брендов одежды, ориентированных на стиль жизни.Недавно компания Nordstrom стала продавцом линии одежды Deus для серфинга и скейтбординга. Книги Blurb — ключевая часть стратегии обеспечения международного распространения.

Подробнее

«Наши агенты по продажам берут наши печатные книги с собой по телефонным звонкам. Возможность представить переплетенное издание вашей работы и бренда имеет бесспорную добавочную стоимость.В нашей отрасли жизнь лучше с книгой в твердом переплете ».

— Карби Таквелл, Deus Ex-Machina

Корпоративные подарки

Эмирейтс

Чтобы упростить производство, команда пошла с ежегодником — большим с фотографиями и коротким текстом.Помесячная компиляция контента помогала избежать спешки в конце года. Команда сделала книгу в мягком переплете в качестве корректуры, откорректировала несколько разворотов, а затем создала книгу в твердом переплете, чтобы раздать ее спонсорам. Результаты были звездными.

Подробнее

«Веб-сайт недолговечен и скоро забывается, но хорошо подготовленная книга — это нечто другое. Она ценится, уникальна и относительно недорога, но очень ценится… книга соответствовала всем нашим критериям: цене, качеству печати и общему ощущению.«

— Крис Кэмерон, Emirates Team New Zealand 2011

«Книга, безусловно, помогает нам обеспечить работу. Приятно видеть чье-то лицо, когда вы передаете ему книгу в конце интервью».

— Эндрю Талл

Как указано в

Готовы превратить свой бизнес в книгу?

электронных книг по управлению бизнесом — Бесплатная онлайн-библиотека

Наши бесплатные электронные книги по менеджменту охватывают все, от принципов бухгалтерского учета до бизнес-стратегии.Каждый из них был написан, чтобы дать вам практические навыки, необходимые для достижения успеха в качестве профессионала в области управления.

Почему бы не скачать его сейчас для своего ПК, Mac, ноутбука, планшета, Kindle, устройства чтения электронных книг или смартфона.

Как занятый менеджер, вам нужно выжать максимум из рабочего дня. Наши электронные книги по навыкам продуктивности помогут вам максимально эффективно использовать свое время, а также убедиться, что вы извлекаете максимум из своей команды.

Эта электронная книга объясняет, как использовать теорию постановки целей для постановки практических целей для вас и членов вашей команды.

ISBN 978-1-62620-980-0 (32 страницы) PDF

Просмотрите наш обширный список бесплатных ресурсов по управлению временем.

Электронные книги, журналы, официальные документы и подкасты

Эта электронная книга объясняет десять правил успешного делегирования, которые будут мотивировать и расширять возможности вашей команды.

ISBN 978-1-62620-982-4 (31 страниц) PDF

Эта электронная книга объясняет, как защитить себя от перебоев и при этом сохранить хорошие отношения с коллегами.

ISBN 978-1-62620-983-1 (38 страниц) PDF

Эта электронная книга объясняет, как преодолевать препятствия, мешающие вам начать сложные высокоприоритетные задачи.

ISBN 978-1-62620-984-8 (38 страниц) PDF

В этой электронной книге объясняется, как довести рабочую нагрузку до приемлемого уровня и не попасть в снегопад.

ISBN 978-1-62620-981-7 (25 страниц) PDF

Эта электронная книга объясняет, как выбрать лучшие инструменты для повышения производительности, и описывает, как их использовать для выполнения большего количества работы.

ISBN 978-1-62620-985-5 (42 страницы) PDF

Успешное руководство на работе — это успех команды, которую вам дали. Наши электронные книги о лидерских качествах помогут вам понять динамику команды, выбрать лучший стиль руководства и исправить проблемы с производительностью команды.

Эта электронная книга представляет собой практическое руководство по пониманию командного развития, которое поможет вам в повседневной жизни команды.

ISBN 978-1-62620-986-2 (25 страниц) PDF

Просмотрите наш обширный список бесплатных ресурсов для руководства командой.

Электронные книги, журналы, официальные документы и подкасты

В этой электронной книге объясняются основные принципы построения команды, которые помогут вам извлечь максимальную пользу из любой команды, которой вы управляете.

ISBN 978-1-62620-987-9 (38 страниц) PDF

В этой электронной книге используются три реальных примера, чтобы проиллюстрировать, как разные стили лидерства могут применяться к разным типам команд.

ISBN 978-1-62620-988-6 (38 страниц) PDF

Эта электронная книга описывает пять самых популярных современных теорий мотивации команды.

ISBN 921-4-86397-922-3 (36 страниц) PDF

В этой электронной книге объясняется, почему команды работают недостаточно эффективно, и даются практические советы по выявлению и устранению проблем с производительностью.

ISBN 978-1-62620-989-3 (31 страниц) PDF

Эта электронная книга объясняет академические теории, лежащие в основе современного лидерства.

ISBN 978-1-62620-778-4 (48 страниц) PDF

Эта электронная книга описывает десять самых популярных современных моделей лидерства.

ISBN 978-1-62620-779-3 (49 страниц) PDF

Эти бесплатные электронные книги содержат практические советы по сбору и оценке данных о производительности, проведению встреч по оценке, заполнению заключительных отчетов об оценке и развитию компетенций.

Эта электронная книга объясняет принципы управления эффективностью и описывает каждый этап процесса оценки.

ISBN 978-1-62620-990-9 (31 страниц) PDF

В этой электронной книге описывается, как собирать, оценивать и записывать исчерпывающие высококачественные данные о производительности в течение цикла оценки.

ISBN 978-1-62620-991-6 (35 страниц) PDF

Эта электронная книга дает вам практические советы о том, как подготовиться и провести продуктивную и свободную от стресса оценочную встречу.

ISBN 978-1-62620-992-3 (33 страницы) PDF

Эта электронная книга объясняет, как развить компетенции члена вашей команды и повысить ценность всей организации.

ISBN 978-1-62620-993-0 (29 страниц) PDF

Наши электронные книги по коммуникативным навыкам помогут вам улучшить коммуникацию на рабочем месте и донести свое сообщение, чтобы добиться максимального воздействия и желаемых результатов.

Эта электронная книга объясняет основные принципы общения, чтобы вы могли создать открытую и честную коммуникационную среду в любой ситуации.

ISBN 978-1-62620-962-6 (45 страниц) PDF

Эта электронная книга описывает, что такое активное слушание и как оно может сделать вас более эффективным менеджером.

ISBN 978-1-62620-963-3 (30 страниц) PDF

В этой электронной книге описан простой четырехэтапный процесс, который можно использовать для создания плана презентации.

ISBN 978-1-62620-964-0 (41 страниц) PDF

Эта электронная книга объясняет, как создать полную презентацию на основе вашей цели, аудитории, ключевого заявления и ключевых моментов, которые вы определили.

ISBN 978-1-62620-965-7 (47 страниц) PDF

Эта электронная книга объясняет, как представить вашу презентацию таким образом, чтобы заинтересовать аудиторию от начала до окончательного заключения.

ISBN 978-1-62620-966-4 (46 страниц) PDF

Наши электронные книги по навыкам проведения встреч, от разработки повестки дня до записи протоколов, могут помочь вам и вашей команде добиться максимальной эффективности на заметном форуме деловой встречи.

Эта электронная книга объясняет, как делать заметки во время встречи и как превратить их в профессионально оформленные протоколы.

ISBN 978-1-62620-994-7 (29 страниц) PDF

Эта электронная книга объясняет, как хорошо составленная повестка дня будет держать вашу встречу в нужном русле и обеспечивать надлежащую подготовку участников.

ISBN 978-1-62620-995-4 (22 страницы) PDF

В этой электронной книге объясняется, как председательствовать на каждом этапе собрания, чтобы ваши собрания были продуктивными и популярными.

ISBN 978-1-62620-996-1 (27 страниц) PDF

В этой электронной книге объясняется, как преодолеть проблемы, связанные с конференц-связью, одной из наиболее часто цитируемых домашних ненавистников сотрудников.

ISBN 978-1-62620-997-8 (34 страницы) PDF

Успешное управление проектами означает выполнение ваших проектов в срок и в рамках бюджета. Наши электронные книги, шаблоны и контрольные списки помогут вам точно знать, что делать на каждом этапе, чтобы ваш проект был успешным.

Эта электронная книга поможет вам понять принципы управления проектами.

ISBN 978-1-62620-958-9 (42 страницы)

Эта электронная книга поможет вам определить подходящий процесс управления проектами, который можно применить на любом этапе вашего собственного проекта.

ISBN 978-1-62620-959-6 (49 страниц)

Эта электронная книга объясняет, что отличает управление людьми в проектной среде от управления ими в отделе.

ISBN 978-1-62620-984-2 (62 страницы)

Эта бесплатная электронная книга объясняет, как решить, что входит, а что не входит в объем проекта.

ISBN 978-1-62620-980-7 (48 страниц)

В этой электронной книге объясняется, как определять действия, последовательность их и оценивать время и ресурсы, необходимые для их выполнения.

ISBN 978-1-62620-981-3 (54 страницы)

В этой электронной книге объясняется, как установить бюджет на основе оценки затрат, а затем управлять расходами так, чтобы они оставались в пределах установленного бюджета.

ISBN 978-1-62620-982-9 (57 страниц)

Эта электронная книга объясняет, как определить политику качества, цели и обязанности, чтобы проект удовлетворял потребности, ради которых он был предпринят.

ISBN 978-1-62620-983-5 (52 страницы)

В этой электронной книге объясняются ключевые концепции, задействованные в управлении рисками, обеспечивая комплексный подход, применимый ко всем размерам проектов.

ISBN 978-1-62620-986-4 (39 страниц)

Способность разбираться в финансах имеет решающее значение для любого менеджера, который хочет сделать карьеру. Наши электронные книги по финансовым навыкам помогут вам разобраться в финансовых отчетах, чтобы вы могли принимать обоснованные и разумные решения.

Эта электронная книга объясняет все основные концепции бухгалтерского учета и терминологию, которые вам понадобятся для понимания финансовой отчетности.

ISBN 978-1-62620-953-4 (32 страницы) PDF

Эта электронная книга объясняет, как читать балансовый отчет и какую роль он играет в представлении картины финансового состояния компании.

ISBN 978-1-62620-954-1 (35 страниц) PDF

Эта электронная книга даст вам полное представление о отчете о прибылях и убытках, это мощный инструмент для принятия решений.

ISBN 978-1-62620-955-8 (38 страниц) PDF

Эта электронная книга поможет вам понять, как генерируются денежные потоки и как это может помочь вам принимать правильные финансовые решения.

ISBN 978-1-62620-956-5 (38 страниц) PDF

В этой электронной книге объясняется, как использовать ключевые финансовые коэффициенты, чтобы помочь вам принимать обоснованные управленческие решения о финансовом состоянии других организаций.

ISBN 978-1-62620-957-2 (40 страниц) PDF

Эти электронные книги дадут вам хорошее представление о методах бизнес-анализа и терминологии, которые помогут вам внести свой вклад в процесс принятия стратегических решений.

В этой электронной книге описаны пять основных инструментов бизнес-стратегии, которые помогут вам в принятии решений и навыках бизнес-стратегии.

ISBN 978-1-62620-977-6 (38 страниц) PDF

В этой электронной книге описаны пять инструментов, доступных менеджерам, которые помогают им получить конкурентное преимущество в своем секторе рынка.

ISBN 978-1-62828-933-6 (40 страниц) PDF

В этой электронной книге описаны пять основных инструментов разработки бизнес-стратегии, которые помогут вам разработать стратегию для вашего бизнес-подразделения или организации.

ISBN 978-1-88821-734-9 (44 страницы) PDF

В этой электронной книге описывается анализ PESTLE, метод, который вы можете использовать для определения внешних факторов, влияющих на организацию.

ISBN 978-1-62620-998-5 (26 страниц) PDF

Эта электронная книга описывает SWOT-анализ, метод, который вы можете использовать при выборе наилучшей стратегии для достижения будущего роста.

ISBN 978-1-62620-951-0 (33 страницы) PDF

В этой электронной книге описывается этот инструмент стратегического планирования, который помогает менеджерам разрабатывать стратегии роста продукта и рынка.

ISBN 978-1-62620-950-3 (28 страниц) PDF

В этой электронной книге описывается Бостонская матрица, подход к планированию портфеля продуктов, основанный на относительной доле и росте рынка.

ISBN 978-1-62620-952-7 (30 страниц) PDF

В этой электронной книге описывается концепция пяти сил Портера, которая предоставляет модель для отраслевого анализа и разработки стратегии.

ISBN 978-1-62620-999-2 (33 страницы) PDF

Эти электронные книги помогут вам развить свои коучинговые навыки, поскольку они дадут вам понимание принципов коучинга, а также популярных моделей, которые вы можете использовать.

Эта электронная книга даст вам понимание принципов успешной коучинговой программы.

ISBN 978-1-62620-960-2 (35 страниц) PDF

В этой электронной книге описаны семь ключевых навыков, необходимых для успешного коучинга. В нем также объясняются популярные модели коучинга, включая коучинг, основанный на росте и ориентированный на решения.

ISBN 978-1-62620-961-9 (48 страниц) PDF

Эти электронные книги помогут вам развить навыки, необходимые для построения профессиональных отношений, которые лежат в основе как индивидуального успеха, так и производительности команды.

В этой электронной книге рассказывается об эмоционально-интеллектуальном лидерстве — идее, которая сейчас регулярно используется почти во всех предприятиях и программах профессионального обучения.

ISBN 978-1-62620-967-1 (50 страниц) PDF

Эта электронная книга поможет вам развить собственные навыки совместной работы и навыки совместной работы вашей команды.

ISBN 978-1-62620-969-5 (57 страниц) PDF

В этой электронной книге объясняется, как можно измерить эмоциональный интеллект, что может помочь вам решить, какие его аспекты предлагают больше всего возможностей для улучшения.

ISBN 978-1-62620-968-8 (26 страниц) PDF

Эти электронные книги по навыкам мышления помогут вам решать проблемы, принимать решения и оценивать идеи для продуктов и услуг, независимо от того, работаете ли вы в одиночку или в составе команды.

Эта бесплатная электронная книга описывает пять самых популярных методов мозгового штурма.

ISBN 966-1-52521-928-3 (38 страниц) PDF

В этой бесплатной электронной книге описаны пять инструментов для решения проблем, каждый из которых может использоваться для взгляда на конкретную проблему с другой точки зрения.

ISBN 923-6-818140-317-9 (40 страниц) PDF

Эта бесплатная электронная книга описывает шесть ключевых методов принятия решений, которые структурируют процесс принятия решений.

ISBN 978-1-65522-277-8 (43 страниц) PDF

Эта бесплатная электронная книга описывает некоторые популярные методы творческого мышления, способствующие инновациям.

ISBN 965-1-63324-741-3 (37 страниц) PDF