Ко 5: Книга учета принятых и выданных кассиром денежных средств (форма КО-5), скачать бланк и образец заполнения

Книга учета принятых и выданных кассиром денежных средств по форме КО-5. Бланк и образец 2021-2022 года

Если компания имеет большое число подразделений (например, отделов, секций, подотделов и т.д.), в каждом из которых есть свой кассир, то в работе используют документ по форме КО-5. В ней старший кассир фиксирует выдачу средств рядовым кассирам хозяйствующего субъекта или возврат от них. Как правильно заполнить книгу учета принятых и выданных сотрудником-кассиром денежных средств, расскажем в статье.

ФАЙЛЫ

Скачать пустой бланк книги учета по форме КО-5 .xlsСкачать образец книги учета по форме КО-5 .xls

Цели и порядок использования документа

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

Заполняем бланк КО-5

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

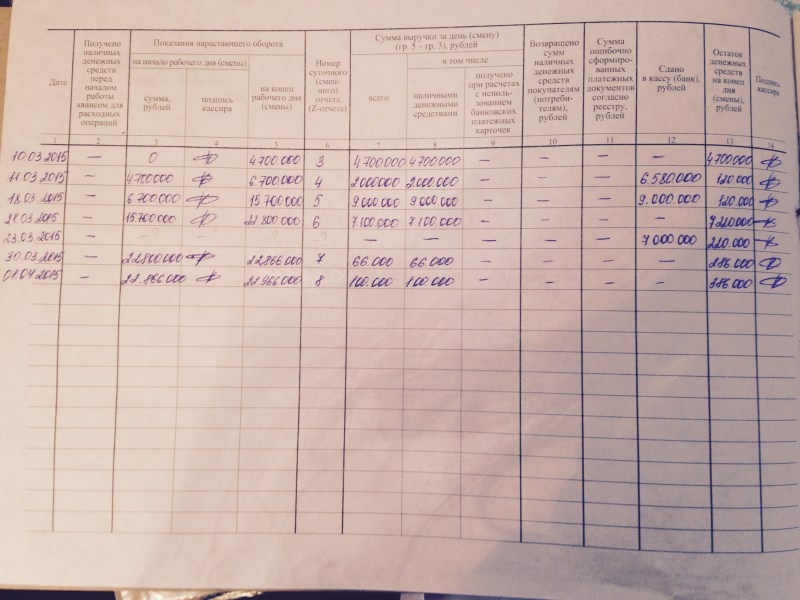

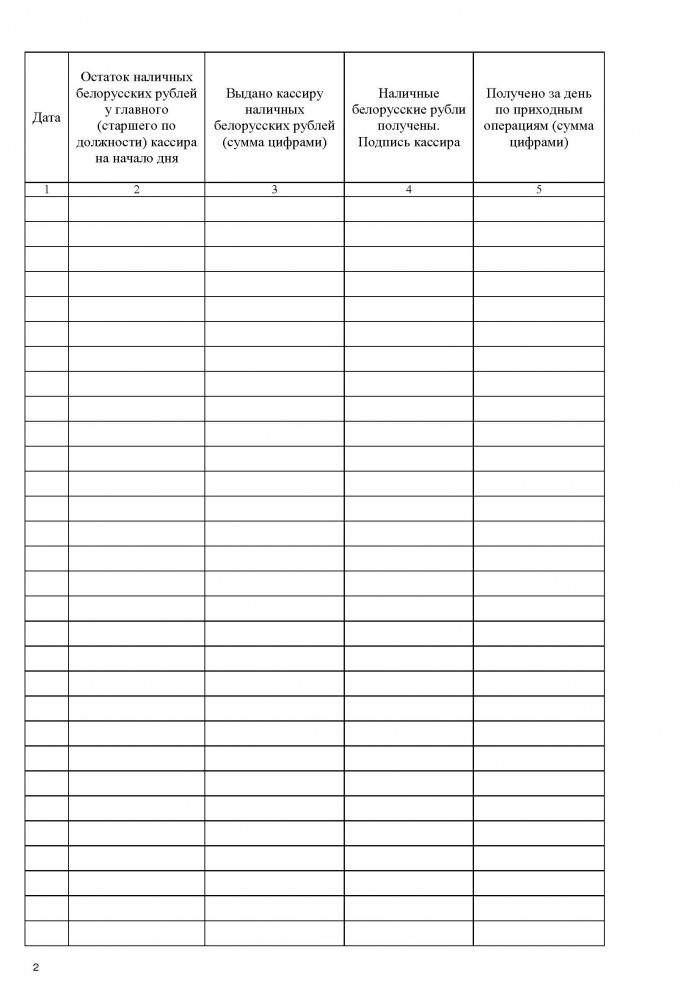

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

- Текущая дата.

- Сколько средств числилось в начале рабочего дня в главной кассе.

- Сколько денег было выдано рядовому кассиру. Данная сумма записывается прописью и цифрами.

- Подпись сотрудника, которому были выданы денежные средства.

- Сколько денег было получено рядовым кассиром за весь день по приходным операциям.

Заполняем нечетные страницы

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

- Сколько денег сдано старшему кассиру.

- Подпись старшего кассира в подтверждение получения денежных средств.

- Сколько наличных зафиксировано в кассе в конце дня. Эта же сумма записывается на следующий день в графу №2 таблицы на четной странице (остаток на начало дня).

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

Скачать документна сайте Ассистентус

Форма КО-5 | Образец заполнения 2022

Книга учета принятых и выданных кассиром денежных средств – это унифицированный документ, обязательный для применения организациями (ИП), имеющими большое количество подразделений (отделов, павильонов, секций и пр.), которые обслуживаются несколькими кассирами.

В этом случае один из кассовых работников назначается старшим кассиром, и на него возлагается обязанность по ведению книги учета.

Форма КО-5 служит для контроля перемещения наличных денег между главной кассой организации и кассами отделений. Благодаря ежедневной фиксации операций с наличностью этот документ позволяет вести учет:

- принятых и выданных наличных денег;

- остатка неиспользованных средств;

- кассовых документов;

- выручки, полученной за смену.

Прием и выдача наличности

В качестве первичных документов, согласно которым производятся выдача и возврат денежных средств, выступают приходный и расходный кассовые ордеры.

1) Ежедневно, в начале рабочей смены, старший кассир выдает наличные деньги доверенным работникам в объеме, достаточном для совершения необходимых хозяйственных операций.

Выдача наличных осуществляется под роспись ответственного лица в книге учета денежных средств.

Деньги из главной кассы могут выдаваться на руки как ответственным кассирам отделений, так и доверенным лицам (раздатчикам).

2) По окончании смены суммы неиспользованных средств возвращаются в главную кассу компании. В книге учета фиксируется сумма возврата и проставляется подпись ответственного сотрудника, сдающего наличность.

В книге учета фиксируется сумма возврата и проставляется подпись ответственного сотрудника, сдающего наличность.

Наличные деньги, подлежащие возврату в главную кассу, должны быть упакованы в сумки (мешки, пакеты), предназначенные для монет и банкнот.

В ситуациях, когда денежная наличность направляется на выплату заработной платы, кассовый работник отделения обязан отчитаться по расходованию таких денег в срок, зафиксированный в платежной ведомости.

Если деньги по ведомости не были выплачены в течение одной смены, то остаток суммы невыданных средств ежедневно сдается в главную кассу под роспись кассира (раздатчика), но в книгу учета данные о таких суммах не заносятся.

И только после истечения срока выплат по ведомости суммы депонированных средств, возвращенных в основную кассу организации, фиксируются в книге учета.

3) Следует отметить, что в обособленных подразделениях компании на конец рабочего дня могут оставаться денежные средства в пределах установленного лимита.

Обязанность по ежедневной сдаче наличных в кассу головной организации с последующим получением на утро денег на размен – законодательно не установлена.

Такое решение юридическое лицо принимает самостоятельно путем оформления локального распорядительного документа.

Инструкция по заполнению книги учета

Книга учета действует в течение одного календарного года.

В целях структурирования и быстрого поиска нужной информации, отражение операций осуществляется следующим образом:

- на четных страницах ведутся записи о приходе средств;

- на нечетных страницах фиксируются расходные операции.

При ведении книги желательно не допускать ошибок.

Если внесена некорректная запись или допущена помарка, исправления вносятся следующим образом: ошибочные данные аккуратно зачеркиваются, рядом записывается верная информация, и проставляется Ф.И.О. и подпись ответственного лица (старшего кассира).

Титульный лист

Строка «Организация»

Вносится полное наименование организации (фамилия и инициалы индивидуального предпринимателя) с обязательным указанием правовой формы в соответствии с учредительными документами.

Код ОКПО

Сюда заносится код ОКПО, указанный в уведомлении Росстата.

Это показатель, отражающий вид деятельности организации или ИП, он присваивается на основании порядкового номера компании. Но оставление данного поля пустым не будет являться грубой ошибкой.

Структурное подразделение

Если таких подразделений у компании нет – ставится прочерк.

Под наименованием бланка указывается текущий год и Ф.И.О. старшего кассового работника.

Листы книги учета

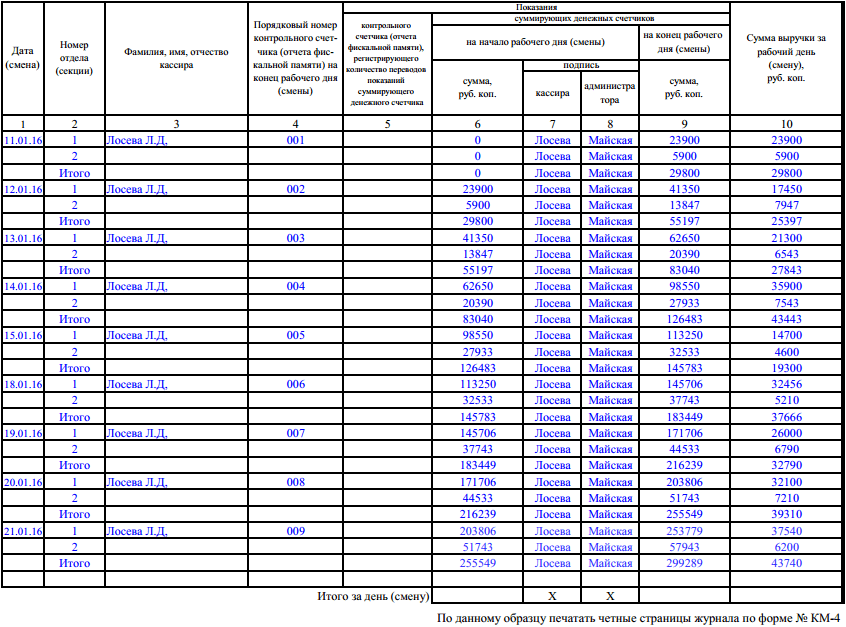

Каждый отдельный лист бланка содержит таблицу, состоящую из 5 столбцов (всего 10), в которые заносится следующая информация:

| Порядковый номер столбца | Содержание |

| 1 | Дата передачи денег старшим кассиром кассовому работнику отделения (раздатчику) |

| 2 | Сумма остатка наличности у ответственного работника на начало смены |

| 3 | Сумма денег, выданных доверенному сотруднику (в числовом выражении и прописью) |

| 4 | Подпись кассового работника отделения (раздатчика) |

| 5 | Сумма наличности, поступившая в кассу в течение смены по приходным операциям |

| 6 | Сумма денежных средств, переданная в главную кассу |

| 7 | Сумма средств документами (при оплате банковскими картами и пр. ), переданная старшему кассиру ), переданная старшему кассиру |

| 8 | Общая сумма внесенной наличности |

| 9 | Подпись старшего кассира, подтверждающая внесение денег |

| 10 |

Понравилась статья? Поделитесь в соц. сетях:

Пакет ТО-5

Пакет ТО-5

| |||||||||||||||

Свойства типичного пакета TO-5 с тремя отведениями

Свойства типичного пакета TO-5 с тремя отведениями  Пример пакета TO-5

Пример пакета TO-5ТО5, ТО-5, ТО 5, Т05, Т0-5, Т0 5, ТО-5, ТО-05, ТО-5, ЖАТКА Т0-5-3Л, ЖАТКА Т0-5-4Л, Т0-5-5Л ЖАТКА, ТО-5-3Л, ТО-5-4Л, ТО-5-6Л, ТО-5-8Л, ТО-5-10Л, ЖАТКА Т0-5-6Л, ЖАТКА Т0-5-8Л, Т0-5- ГОЛОВКА 10L, TO-5-GOLD, TO-5 GOLD, TO-5 STANDOFF , TO5 TRANSISTOR , TO5 (G) , TO5(G)-TRAY 3 PIN PLATING GOLD , 150550 , манекен TopLine для обучения, практики и оценка машины.

ТО5, ТО-5, ТО 5, Т05, Т0-5, Т0 5 , ТО-5, ТО-05, ТО-5 , ЖАТКА Т0-5-3Л, ЖАТКА Т0-5-4Л, Т0-5-5Л ЖАТКА, ТО-5-3Л, ТО-5-4Л, ТО-5-6Л, ТО-5-8Л, ТО-5-10Л, ЖАТКА Т0-5-6Л, ЖАТКА Т0-5-8Л, Т0-5- ГОЛОВКА 10L, TO-5-GOLD, TO-5 GOLD, TO-5 STANDOFF , TO5 TRANSISTOR , TO5 (G) , TO5(G)-TRAY 3 PIN PLATING GOLD , 150550 , манекен TopLine для обучения, практики и оценка машины.

ТО5, ТО-5, ТО 5, Т05, Т0-5, Т0 5 , ТО-5, ТО-05, ТО-5 , ЖАТКА Т0-5-3Л, ЖАТКА Т0-5-4Л, Т0-5-5Л ЖАТКА, ТО-5-3Л, ТО-5-4Л, ТО-5-6Л, ТО-5-8Л, ТО-5-10Л, ЖАТКА Т0-5-6Л, ЖАТКА Т0-5-8Л, Т0-5- ГОЛОВКА 10L, TO-5-GOLD, TO-5 GOLD, TO-5 STANDOFF , TO5 TRANSISTOR , TO5 (G) , TO5(G)-TRAY 3 PIN PLATING GOLD , 150550 , манекен TopLine для обучения, практики и оценка машины.| TO5 | ||

| JEDEC TO-5 Пакет | ||

| Компонент-манекен TopLine | ||

| Для обучения, практики и оценки | ||

|

| Система нумерации деталей | ||||||||

| ТО5 | — | Опция | ||||||

| Серия Jedec | — | Покрытие | ||||||

| Запечатанный металлический корпус ЗАГОЛОВОК TO5 = открытая упаковка, приклеиваемая под давлением | — | Бланк = SnPb TIN = Sn100 ЗОЛОТО = Au STANDOFF | ||||||

| Варианты: открытый Коллекторы и банки доступны для упаковки живых штампов. Укажите требуемый размер штампа. | ||||||||

TO5 = крышка/крышка

TO5 = крышка/крышка

Об авторе