Код 2019 2ндфл что означает: Полная информация для работы бухгалтера

Ошибки при заполнении 2-НДФЛ в 1С

- Опубликовано 11.02.2019 18:15

- Автор: Administrator

- Просмотров: 40792

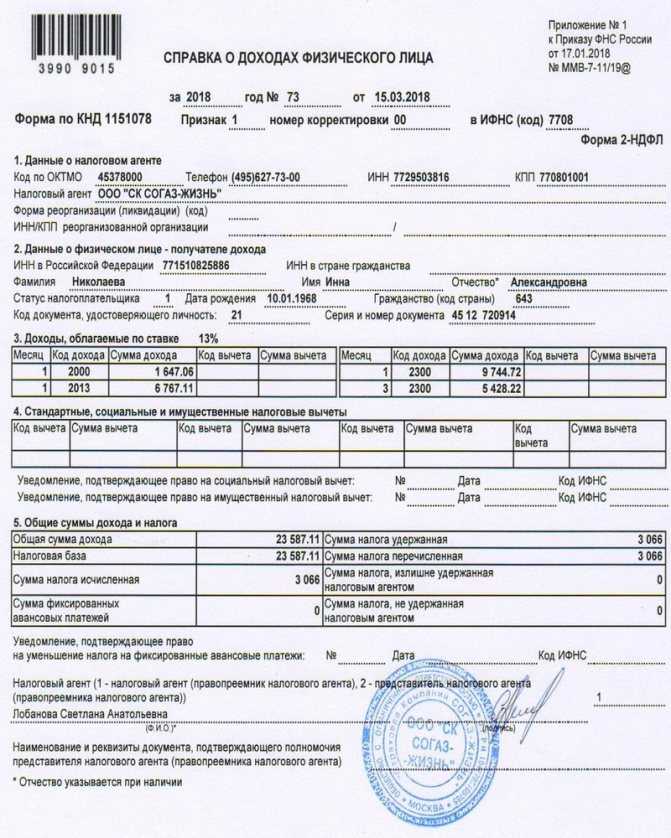

До 1 апреля 2019 года работодатели обязаны отчитаться о доходах, которые они выплатили физическим лицам, а также об удержанном НДФЛ с этих сумм. Если юридическое лицо или индивидуальный предприниматель воспользовались трудом наемных работников и/или осуществляли в течение отчетного года другие виды выплат физическим лицам (например, дивиденды, аренда имущества у физического лица, выплаты по договору гражданско-правового характера), то они обязаны предоставить этот отчет в налоговую.

Напомним, что индивидуальные предприниматели не сдают 2-НДФЛ на самого себя.

Способ подачи 2-НДФЛ в налоговую напрямую зависит от количества справок, которые входят в отчет. Если их число не превышает двадцати пяти справок (одна справка равна одному физическому лицу, которое получало доход на вашем предприятии), то можно подать 2-НДФЛ на бумажном носители, отправив его по почте или предоставить лично в налоговую.

Если для расчета и учета заработной платы, вы используете продукты фирмы 1С (Зарплата и управление персоналом, Зарплата и кадры государственного учреждения, Бухгалтерия предприятия и др.), то формирование сведений о доходах физических лиц в этих программах происходит автоматически. Для корректного заполнения необходимо

— отразить все доходы, выданные физическим лицам в отчетном периоде;

— занести информацию о праве на вычеты сотрудников и об их предоставлении;

— рассчитать и учесть все суммы исчисленного, удержанного и перечисленного НДФЛ.

В этой статье рассмотрим самые популярные ошибки при заполнении 2-НДФЛ в программных продуктах 1С, а также способы их исправления.

1. Старая форма отчета

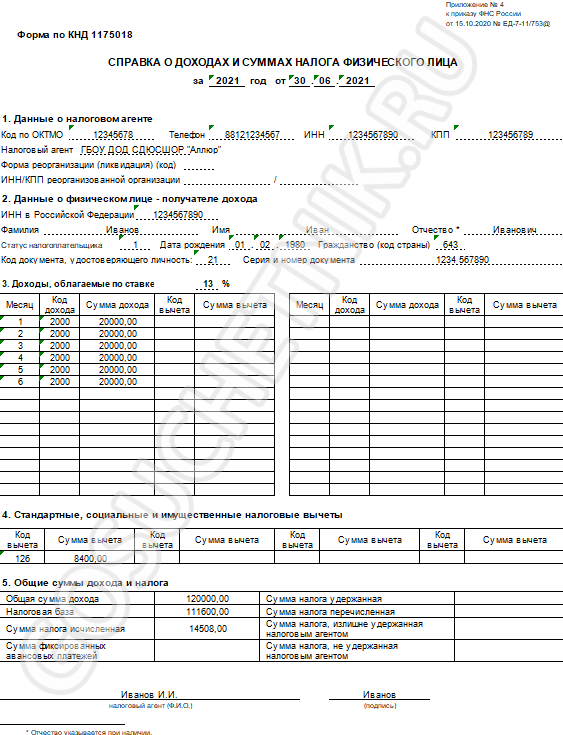

Каким бы ни был банальным вопрос, но он является самым популярным в период с января по март, потому что налоговая ежегодно публикует приказы об утверждении форм справок, порядка заполнения и предоставления. В этом году с 1 января 2019 года вступил приказ ФНС РФ от 02.10.2018 года № ММВ-7-11/566@, который распространяется на отчетность за 2018 год.

Напоминаем, что для программных продуктов 1С: Зарплата и кадры бюджетного учреждения, редакция 1.0 и 1С: Зарплата и Управление Персоналом, редакция 2.5 (базовые и проф версии) с марта 2018 года не выпускались обновления в связи со снятием этих программ с поддержки, поэтому ни о какой новой форме в этих конфигурациях речи не идет.

В конфигурации 1С: Зарплата и Управление Персоналом, редакция 3 новая форма 2-НДФЛ появляется в релизах 3. 1.8.214 и 3.1.5.379.

1.8.214 и 3.1.5.379.

В конфигурации 1С: Зарплата и кадры государственного учреждения, редакция 3 форма 2-НДФЛ приводится в соответствие с приказом ФНС РФ в релизах 3.1.8.214 и 3.1.5.379.

Перед заполнением отчета проверьте релиз. Сделать это можно, нажав на кнопку информация о программе .

После обновления программы создайте отчет 2-НДФЛ, НЕ копируя предыдущий, укажите дату создания отчета 31.03.2019 г. (независимо от даты формирования) и нажмите “Заполнить”.

2. Сумма дохода меньше, чем в полном своде / анализе / ОСВ / расчетном листке

Для начала следует отметить, что такая ситуация не обязательно будет ошибкой. В первую очередь необходимо проанализировать начисления декабря, которые попадают в общую сумму дохода в своде, анализах и т.д., и найти суммы, которые не нашли отражение в 2-НДФЛ. Чаще всего это годовые премии, больничные листы и выплаты по договору гражданско-правового характера, начисленные в декабре 2018 года, но выплаченные в январе 2019 года.

В этой ситуации мы можем наглядно посмотреть различия налогового и бухгалтерского учета НДФЛ. Для целей бухгалтерского учета большое значение имеет дата начисления дохода, в то время, как для налогового учета в приоритете дата выплаты, так называемая дата фактического получения дохода, которая определяется в зависимости от кода дохода, присвоенного начислению.

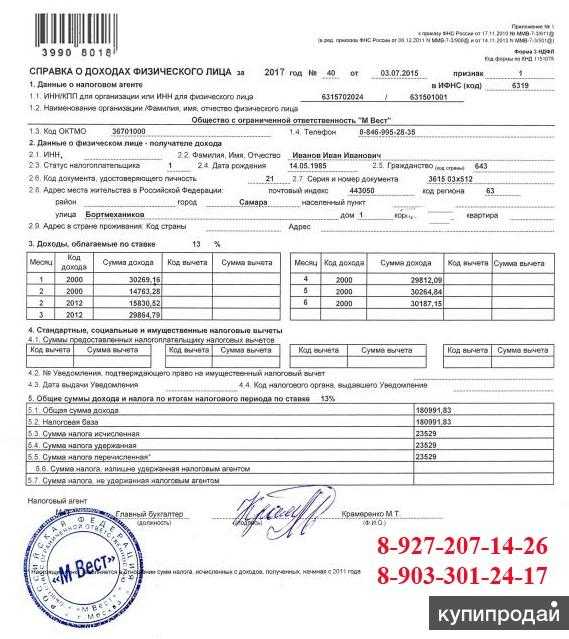

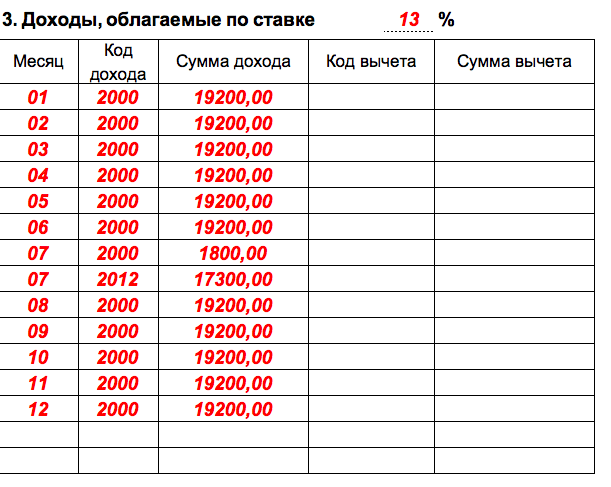

Если у начисления код дохода 2000 “Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним” (который используется для начислений оплаты труда), то дата фактического получения дохода во всех регистрах налогового учета равна последнему дню месяца.

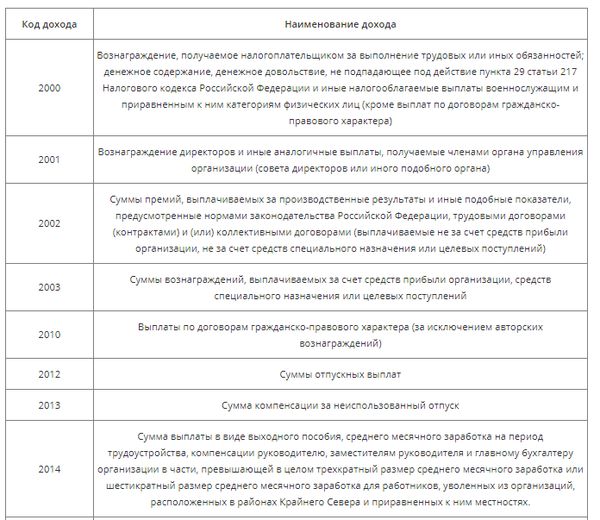

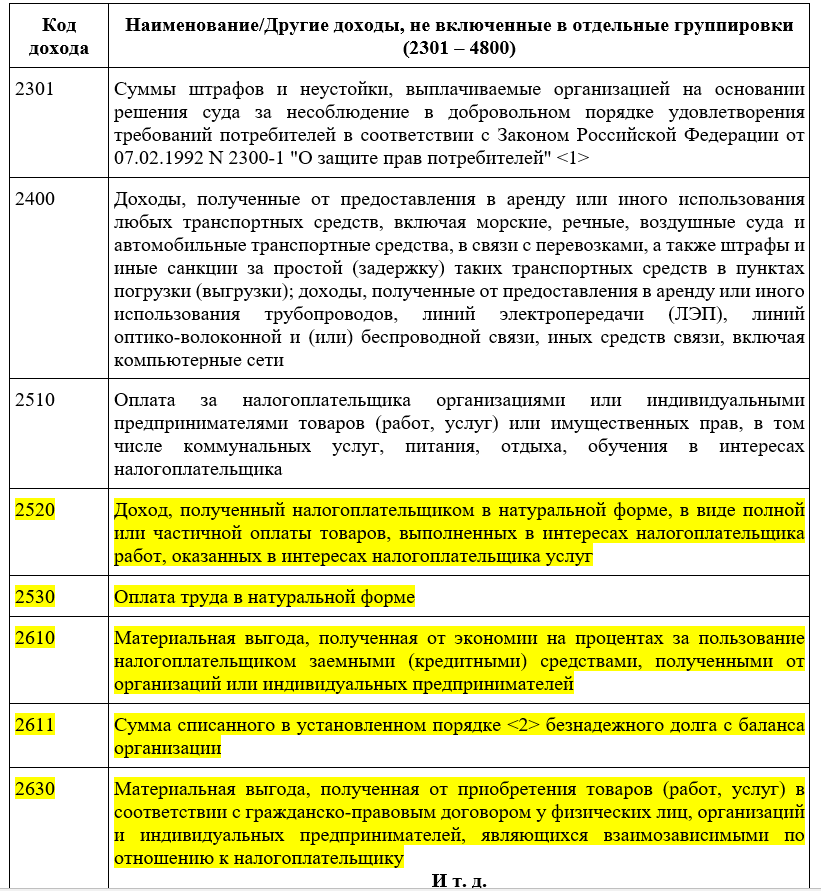

Для других кодов (например, код дохода 2012 обозначаются суммы отпускных выплат, 2002 — премии, а 2013 — больничные листы и т.д., подробнее о кодах дохода смотрите в приказе ФНС РФ от 10.09.2015 N ММВ-7-11/387@) дата фактического получения дохода во всех регистрах налогового учета равно дню выплаты.

Поэтому если премия начислена 20 декабря 2018 года, а выплачена 10 января 2019 года, то в бухгалтерском учете — это доход 2018 года, в то время, как для налогового учета — это доход января 2019, который не будет попадать в 2-НДФЛ, так как дата фактического получения находится за границами отчетного периода.

Вы также можете столкнуться с такой ситуацией в течение года, когда, например, премия или отпускные начислены в одном месяцев, а в 2-НДФЛ попадают в тот месяц, когда была выплата. Но стоит обратить внимание, что такое поведение нормально для кодов дохода, отличных от 2000-ного.

Если же начисления и выплаты были в пределах одного месяца, а программа все равно переносит это начисление в другой период, то смотрим пункт 3 этой статьи.

3. Сумма попадает в 2-НДФЛ со знаком минус или не в тот месяц

Рассмотрим эту ситуацию и пути ее исправления на демо-организации ООО “Крон-Ц” и сотруднике Булатов Игорь Виленович. В мае 2018 года начисляем и выплачиваем ему отпускные полностью, однако в 2-НДФЛ эта сумма попадает в июнь.

В мае 2018 года начисляем и выплачиваем ему отпускные полностью, однако в 2-НДФЛ эта сумма попадает в июнь.

Для быстрого обнаружения ошибки лучше всего использовать регистры накопления, в которых хранится вся информация. Для этого необходимо для начала зайти в Главное меню — Сервис — Параметры и включить функцию “Отображать команду Все функции”.

Далее заходим в Главное меню — Все функции — Регистры накопления — Учет доходов для исчисления НДФЛ и в строке поиск вводим ФИО необходимого сотрудника.

Если вы работаете в облачной версии программы с помощью сервиса 1C fresh, то доступ к разделу Все функции у Вас закрыт. Для того, чтобы добраться до регистра необходимо нажать “Перейти по ссылке” и вставить в строку e1cib/list/РегистрНакопления.СведенияОДоходахНДФЛ.

Также функционал программы позволяет позволяет установить период, сделать отбор и отсортировать данные для удобства пользователя. На скриншоте у меня регистр с отбором по сотруднику, установленным периодом — 2018 год, а также дополнительно настроен отбор по коду дохода 2012.

Напомню, что главной в учете НДФЛ является дата получения дохода, поэтому неудивительно, что записи регистров по учету НДФЛ формируются из ведомостей на выплату (обратите внимание на колонку Регистратор).

С виду ничем не примечательная ведомость, которая была заполнена автоматически без ручного вмешательства, внутри имеет вот такой вид (открывается по нажатию на кнопку “Изменить зарплату”):

По какой-то причине в эту ведомость подтягивается документ-основание для выплаты Отпуск, хотя у нас есть отдельная ведомость 14.05.2018, которой был выплачен отпуск в полном размере. Такое происходит, когда бухгалтером при начислении и выплате нарушена хронологическая последовательность.

Для исправления этой ошибки нужно удалить записи, которые имеют отношения к отпускным. В данной ситуации мы оставляем только одну строку с заработной платой и нажимаем ОК.

В данной ситуации мы оставляем только одну строку с заработной платой и нажимаем ОК.

После этих действий ошибка уходит.

4. Не заполнено «Перечислено»

При формировании 2-НДФЛ в табличной части документа в столбце “Перечислено” не отражаются суммы НДФЛ, или указаны неверные значения, которые отличаются от сумм в столбцах “Налог” и “Удержано”.

Такое происходит, если в ведомости на выплату заработной платы не стоит галочка “Налог перечислен вместе с зарплатой”, которая появляется при нажатии на гиперссылку “Выплата зарплаты и НЛФЛ”.

Не рекомендую использовать документ “Перечисление НДФЛ в бюджет”, который находится в разделе Налоги и взносы, так как программа не корректно распределяет суммы перечисленного НДФЛ между сотрудниками.

5. Суммы «Налог», «Удержано» и «Перечислено» не равны

Если вы уверены, что у вас нет задолженность перед бюджетом по НДФЛ, а программа все равно ставит цифры в графу “Не перечислено” или “Излишне перечислено”, то для исправления этой ошибки воспользуйтесь отчетом “Анализ НДФЛ по месяцам”, который находится в разделе Налоги и взносы — Отчеты по налогам и взносам.

В этом отчете есть возможность сделать отбор по конкретному сотруднику в разделе настройки и сформировать по месяцам.

Анализируя данные в колонках “Исчислено”, “Удержано” и “Перечислено” можно увидеть в каком месяце эти суммы не равны.

Нажав правой кнопкой на сумму, выбираем расшифровать и указываем поле Регистратор. Появляется список документов, которые создавали движения по регистрам учета НДФЛ.

При анализе расшифровки мы обнаруживаем, что в одной из ведомостей некорректно подтянулась сумма налога. Заходим в эту ведомость, выделяем строку с сотрудником и нажимаем Обновить налог.

Сумма в графе НДФЛ к перечислению должна измениться. Для проверки сформируем снова отчет Анализ НДФЛ по месяцам.

Автор статьи: Наталья Кутыгина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Ошибки в налоговой декларации 3-НДФЛ. Корректировка в декларации на налоговый вычет

В статье мы поделимся ответами на самые популярные вопросы

клиентов сервиса НДФЛка. ру. Расскажем как приложить недостающие

документы к декларации, что значит строка

040 в декларации, какие ошибки бывают при подаче декларации за

ребенка. Если у вас останутся вопросы,

зарегистрируйтесь на сайте НДФЛка.ру, оформите услугу вычет под

ключ и наши эксперты подготовят и подадут декларацию за

вас!

ру. Расскажем как приложить недостающие

документы к декларации, что значит строка

040 в декларации, какие ошибки бывают при подаче декларации за

ребенка. Если у вас останутся вопросы,

зарегистрируйтесь на сайте НДФЛка.ру, оформите услугу вычет под

ключ и наши эксперты подготовят и подадут декларацию за

вас!

Сформировала в ЛК Декларацию 3-НДФЛ и забыла добавить сканы документов оплаты и скан договора. Каким образом через ЛК отправить данные документы или платежи будет проверены по реквизитам договора?

После того как декларация зарегистрирована и ей присвоен номер, необходимо в Личном кабинете налогоплательщика зайти в раздел «Жизненные ситуации» — декларация 3-НДФЛ. Опускаетесь в самый низ страницы. Там отображаются «Мои декларации». Нажимаете на номер декларации, после чего открывается декларация. Далее необходимо нажать на «Направить дополнительные документы» и загружаете Ваши документы.

Подана декларация с корректировкой три, после чего образовалась задолженность , но инспекция пишет что нужно подать декларацию корректировка четыре и указать сумму ранее заявленного социального налога вычета по расходам на лечение.

Вопрос , где это указать

?

Вопрос , где это указать

?В декларации нужно указать все вычеты, заявленные за налоговый период. Таким образом, если вы ранее заявляли вычет на лечение, в корректирующей декларации тоже нужно его указать.

При заполнении декларации 3-НДФЛ возникла следующая проблема: в справке 2-НДФЛ указана сумма налога, не удержанная налоговым агентом. Соответственно на эту сумму уменьшается и возврат налогового вычета. Дело в том, что я уже оплатил этот остаток через личный кабинет налогоплательщика. Вопрос: нужно ли вручную добавлять в декларацию сумму, уплаченную через кабинет, с предоставлением документов, это подтверждающих?

Нужно заполнять в соответствии со справкой по ф. 2-НДФЛ. Для более точного ответа на вопрос нужно ознакомится с Вашими документами. Предлагаем воспользоваться услугами нашего сервиса, в который входит проверка всех документов, информационная поддержка личного налогового консультанта, заполнение декларации 3-НДФЛ.

При заполнении декларации выскакивает код 040, что он значит?

Строка 040 в разделе 2 заполняется в том случае, если у вас была

продажа имущества, которым вы владели менее 3 или 5 лет и вы

указываете вычет при продаже для уменьшения налогооблагаемой

базы.

При заполнении декларации сумма возврата меньше, чем должна быть, почему?

Возможно, какие-то данные внесены неверно. Вычет предоставляется в пределах удержанного НДФЛ за год.

Работодатель указал неверный ОКТМО. Налоговая сказала переделать декларацию. Чтобы было два листа Раздела 1. Лист с неверным ОКТМО обнулить, а другой лист с верным ОКТМО и необходимой суммой к возврату. Как этого добиться?

Обнуление ОКТМО и добавление второго Раздела 1 возможно только в специализированных программах. Программное обеспечение на сайте налог. ру не имеет такой функции.

Налоговая прислала уведомление об отказе в приеме налоговой декларации и о том, что расчет считается непредставленным со ссылкой на п.28 Административного регламента ФНС России: 0100500000-неправильное указание (отсутствие)сведений по доверенности; 0100500006-отсутствует сообщение о доверенности. Какую доверенность и в какой форме я должна предоставить, если я подаю декларацию за ребенка и являюсь его законным представителем.

Если декларацию подаете не вы сами, а ваш представитель (например, супруг), то он обязан иметь при себе нотариальную доверенность. Исключением являются лишь законные представители (например, родители несовершеннолетних детей).В случае сдачи декларации родителем за несовершеннолетнего ребенка нотариальная доверенность не нужна. Вы подаете декларацию на основании документа, подтверждающего родство. Копию такого документа нужно прикрепить к декларации. Вам нужно обратиться в вашу налоговую с вопросом о неправомерности отказа в приеме, если все необходимые документы, подтверждающие ваше родство, были вами предоставлены в налоговую и указаны в декларации.

Наступил 2023 год. За 2019 год была подана налоговая декларация 3-НДФЛ (вычет на лечение). Необходимо было еще отразить в декларации учебу сына, но его не было в стране, не все документы были собраны. В декабре он приехал, но мы не успели сделать уточненную декларацию. Могу ли я в этом, 2023 году, подать уточненную декларацию?

В этом году за 2019 год декларацию подать могут только

пенсионеры.

В 2020 году приобрела квартиру в новом доме. Организация выдала пакет документов. При подаче декларации на возврат НДФЛ в налоговую инспекцию мне сказали, что отсутствуют платежные документы, должны быть либо квитанция к ПКО либо банковский ордер. Правомерно ли мне отказали? В договоре прописано, что регистрация происходит после получения денежных средств-квартиру, как говорится, передали в собственность, зарегистрировали.

Платежные документы необходимо хранить, потому что важно доказать факт несения вами расходов. Но если в договоре четко указано о том, что квартира передается по акту приема-передачи после уплаты денежных средств, то в таком случае надо обратить внимание налогового инспектора на конкретный пункт договора. Чтобы не возникали споры в инспекцией, я советую вам снять с платежного документа копию и предоставить ее.

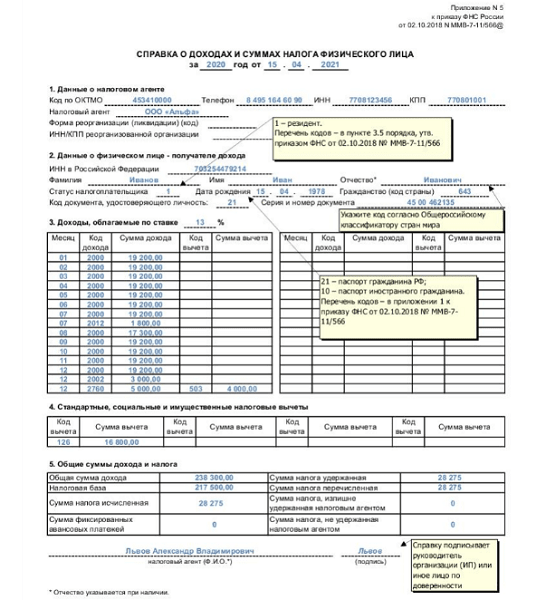

В 2020 году организация, в которой я работаю, была реорганизована в форме преобразования (код 1). Соответственно, мной были получены 2 справки по форме 2-НДФЛ: для новой организации и для нее же до преобразования.

В справке, которая относится к

организации до преобразования, указано два набора ИНН/КПП: 1. В

пункте ИНН/КПП указаны данные организации на настоящий момент. 2. В

пункте ИНН/КПП реорганизованной организации указаны данные

организации до преобразования. При подготовке декларации по форме

3-НДФЛ в разделе «источники дохода», какой из наборов данных

следует указывать?

В справке, которая относится к

организации до преобразования, указано два набора ИНН/КПП: 1. В

пункте ИНН/КПП указаны данные организации на настоящий момент. 2. В

пункте ИНН/КПП реорганизованной организации указаны данные

организации до преобразования. При подготовке декларации по форме

3-НДФЛ в разделе «источники дохода», какой из наборов данных

следует указывать?Данные по каждой справке 2-НДФЛ вносятся отдельно. Мы с удовольствием поможем вам составить налоговую декларацию 3-НДФЛ и снимем все спорные вопросы.

Я подавала налоговую декларацию за 2021 год на получение имущественного вычета. Также проходила лечение в течение 2021-2022гг. Документы из мед. учреждения получила в конце 2022 г. (на тот момент возврат по имущественному вычету от налоговой уже получила). Могу ли я теперь подать корректировку 3-НДФЛ по суммам на лечение, уплаченным в 2021 г.? Если да, то как туда включить уже полученный имущественный вычет?

Вы вправе подать корректирующие данные за 2021 год. Вам надо

будет повторить данные с первоначальной декларации и дополнить

данные по вычету на лечение в листе Ж2. При этом, так как вам уже

вычет на жилье был предоставлен, сумма вычета по покупке жилья

после корректировки уменьшится на сумму вычета на лечение. И у вас

изменится остаток переходящего имущественного вычета на следующий

год. Остальные данные остаются неизменными.

Вам надо

будет повторить данные с первоначальной декларации и дополнить

данные по вычету на лечение в листе Ж2. При этом, так как вам уже

вычет на жилье был предоставлен, сумма вычета по покупке жилья

после корректировки уменьшится на сумму вычета на лечение. И у вас

изменится остаток переходящего имущественного вычета на следующий

год. Остальные данные остаются неизменными.

Подводим итоги:

- В корректирующей декларации нужно указать все вычеты, заявленные за налоговый период.

- Строка 040 в разделе 2 заполняется в том случае, если у вас была продажа имущества, которым вы владели менее 3 или 5 лет и вы указываете вычет при продаже для уменьшения налогооблагаемой базы.

- В случае сдачи декларации родителем за несовершеннолетнего ребенка нотариальная доверенность не нужна. Вы подаете декларацию на основании документа, подтверждающего родство. Копию такого документа нужно прикрепить к декларации.

- В 2023 году за 2019 год декларацию могут подать только

пенсионеры.

- Чтобы получить помощь по налоговому вычету и декларированию доходов обращайтесь к нашим налоговым консультантам.

Происхождение и распределение Техас против Единого кодекса наследства

В соответствии с Единым кодексом наследства потомки, претендующие на то, чтобы быть наследниками умершего без завещания, берут на себя представительство. Когда наследство наследодателя, оставшегося без завещания, переходит к потомкам по представлению, наследство делится на столько равных долей, сколько оставшихся в живых потомков в поколении, ближайшем к наследодателю, которое содержит одного или нескольких оставшихся в живых потомков, и умерших потомков в том же поколении, которое оставило выжившие потомки, если таковые имеются. Затем каждому оставшемуся в живых потомку в поколении, ближайшем к умершему, выделяется одна доля. Оставшиеся доли объединяются, а затем делятся в равных долях между оставшимися в живых потомками умерших потомков, как если бы оставшиеся в живых потомки, которым была выделена доля, и их оставшиеся в живых потомки умерли раньше умершего.

Единый кодекс наследования принимает подход на душу населения в каждом поколении к распределению оставшегося завещания среди потомков, поскольку основная предпосылка такого подхода заключается в том, что те, кто в равной степени связаны с умершим, получают равную долю. Кроме того, исследование предпочтений клиентов, проведенное Fellows of ACTEC, показало, что наиболее предпочтительный для клиентов план распределения без завещания позволяет представителям одного поколения наследовать равные доли. Следующие штаты приняли Единый кодекс о завещании: Аляска, Аризона, Колорадо, Гавайи, Айдахо, Мэн, Массачусетс, Мичиган, Миннесота, Монтана, Небраска, Нью-Джерси, Нью-Мексико, Северная Дакота, Пенсильвания, Южная Каролина, Южная Дакота и Юта.

Важно отметить, что потомок не может отказаться от своей доли в имуществе умершего для того, чтобы ветвь генеалогического древа такого потомка получила расширенную часть. В Едином кодексе наследования ясно указывается, что отказ от прав на долю считается так, как если бы лицо, отказавшееся от ответственности, умерло непосредственно перед моментом распределения, если потомки лица, отказавшегося от ответственности, разделили бы отказ от права участия при любом способе представительства, если бы заявление об отказе умерло до Во время распределения проценты, от которых отказываются, переходят только к потомкам отказника, которые выжили на момент распределения.

В штате Техас, если некоторые из детей умерли раньше и хотя бы один ребенок пережил умершего, оставшегося без завещания, то каждый потомок ребенка (детей), который умер раньше умершего умершего, оставшегося без завещания, имеет право на распределение имущества умершего, оставшегося без завещания. Каждый такой потомок наследует только ту часть имущества, на которую родитель, через которого наследует потомок, имел бы право, если бы этот родитель был жив. Если все дети наследодателя, оставшегося без завещания, умерли раньше него, то внуки наследодателя получают равные доли. План распределения, принятый в Техасе, упоминается как на душу населения с учетом представительства.

на душу населения с планом распределения представительства делит имущество без завещания на равные доли на уровне первого поколения, где есть живые получатели. Знаменатель такой дробной доли определяется путем прибавления числа живущих на таком уровне к числу тех, кто на этом уровне умер раньше умершего, но оставил потомков, переживших умершего. Те, кто находится на таком уровне, получают такую дробную долю. Дробная доля, которая в противном случае перешла бы к лицу такого уровня, если бы такое лицо выжило после наследодателя, переходит к его или ее потомкам.

Те, кто находится на таком уровне, получают такую дробную долю. Дробная доля, которая в противном случае перешла бы к лицу такого уровня, если бы такое лицо выжило после наследодателя, переходит к его или ее потомкам.

Около половины штатов США следуют схеме распределения без завещания, известной как на душу населения с представительством. Некоторые из таких штатов включают: Калифорнию, Орегон и Айдахо. Узнать больше . .

Оценочная управляющая компания | Государственный департамент

Что такое компания по управлению оценками (AMC)?

Закон штата Нью-Йорк (статья 6-H Исполнительного закона) определяет компанию по управлению оценкой как физическое или юридическое лицо, которое предоставляет услуги по управлению оценкой кредиторам или участникам вторичного ипотечного рынка, включая аффилированные лица, предоставляет такие услуги в связи с с оценкой недвижимого имущества потребителя в качестве обеспечения сделок потребительского кредита, обеспеченных основным жилищем потребителя, и в течение определенного года наблюдает за комиссией по оценке, состоящей из более чем пятнадцати оценщиков, работающих в штате Нью-Йорк, или двадцати пяти или более оценщиков, работающих в двух или больше штатов. Предприятие, которое нанимает как оценщиков в качестве сотрудников, так и оценщиков в качестве независимых подрядчиков, должно включать независимых подрядчиков только во время количественного расчета, чтобы определить, соответствуют ли они определению КУА для целей государственной регистрации.

Предприятие, которое нанимает как оценщиков в качестве сотрудников, так и оценщиков в качестве независимых подрядчиков, должно включать независимых подрядчиков только во время количественного расчета, чтобы определить, соответствуют ли они определению КУА для целей государственной регистрации.

Кто исключен из этого закона?

КУА не должен включать отдел или подразделение организации, которые предоставляют услуги по управлению оценкой только этой организации. Физическое лицо, привлекающее оценщика исключительно для своих собственных целей, не считается управляющей оценочной компанией.

Что такое контролирующее лицо?

Контролирующее лицо означает владельца, должностное лицо или директора КУА или физическое лицо, которому принадлежит доля участия в такой компании; физическое лицо, нанятое, назначенное или уполномоченное Управляющей компанией по оценке, имеющее полномочия вступать в договорные отношения с другими лицами для оказания услуг КУА и имеющее полномочия заключать соглашения с оценщиками на выполнение оценок; или физическое лицо, которое прямо или косвенно обладает властью направлять или определять направление управления или политики КУА. Все контролирующие лица должны быть указаны в этом приложении.

Все контролирующие лица должны быть указаны в этом приложении.

Кто является назначенным контролирующим лицом (заявителем)?

Назначенное контролирующее лицо соответствует определению контролирующего лица, которое будет основным контактным лицом для всех коммуникаций между отделом и управляющей компанией по оценке.

Что такое AMC, регулируемый на федеральном уровне?

КУА, регулируемая на федеральном уровне, означает КУА, которая принадлежит и контролируется застрахованным депозитным учреждением, как это определено в 12 U.S.C. 1813 г. и регулируется Управлением финансового контролера, Советом управляющих Федеральной резервной системы или Федеральной корпорацией страхования депозитов.

Каковы требования AMC, регулируемого на федеральном уровне?

КУА, регулируемая федеральным агентством по регулированию финансовых учреждений, исключена из требований о регистрации, но обязана ежегодно отчитываться перед департаментом о количестве членов комиссии оценщиков, проводивших оценку в Нью-Йорке для КУА. См. «Каковы требования к отчетности Национального реестра ASC» в этих инструкциях.

См. «Каковы требования к отчетности Национального реестра ASC» в этих инструкциях.

Что такое Группа оценщиков?

Группа оценщиков представляет собой сеть, список или реестр лицензированных или сертифицированных оценщиков, утвержденных управляющей компанией по оценке для проведения оценок в Нью-Йорке в качестве независимых подрядчиков для управляющей компании по оценке. За каждого оценщика, указанного в вашей панели оценщиков, взимается плата в размере 25 долларов США.

Как добавить или удалить члена панели из нашего списка после получения регистрации?

Добавление или удаление участника из вашей панели может быть завершено онлайн с использованием вашей установленной учетной записи, выбрав соответствующий вариант изменения или отправив форму уведомления об изменении панели оценочной управляющей компании вместе с соответствующей оплатой.

Может ли AMC нанять человека, не имеющего лицензии или сертификата?

Раздел 160-jjjj(3) запрещает AMC: «нанимать, нанимать или нанимать или каким-либо образом заключать контракты или платить с лицом, которое не имеет лицензии или сертификата департамента в качестве оценщика недвижимости». в соответствии со статьей шесть-Е настоящей главы, за исключением случаев, когда выполняемая работа представляет собой сравнительный анализ рынка с целью или намерением выставить на продажу или продать недвижимость». Департамент широко интерпретирует этот раздел, но при этом придерживается первоначальной цели устава.

в соответствии со статьей шесть-Е настоящей главы, за исключением случаев, когда выполняемая работа представляет собой сравнительный анализ рынка с целью или намерением выставить на продажу или продать недвижимость». Департамент широко интерпретирует этот раздел, но при этом придерживается первоначальной цели устава.

Этот раздел не означает, что AMC запрещается нанимать нелицензированных или несертифицированных оценщиков для выполнения задач, косвенно связанных с оценкой основного жилища потребителя, включая заключения брокеров о ценах (a/k/a BPO). Однако, если оценщику недвижимости потребуется полагаться на информацию для проведения оценки, КУА должен будет нанять лицензированного или сертифицированного оценщика.

Например, AMC будет запрещено нанимать нелицензированного или несертифицированного оценщика для фотографирования имущества , если на такие фотографии, вероятно, будет в значительной степени полагаться оценщик, нанятый AMC в связи с оценкой имущества потребителя.

Для получения дополнительной информации о трудоустройстве в AMC, в том числе для ознакомления со списком приемлемых методов найма, ознакомьтесь с нашим Руководством для компаний по управлению оценкой, доступным здесь.

Должны ли AMC раскрывать информацию о вознаграждении оценщика?

Да, КУА обязаны раскрывать информацию о вознаграждении, причитающемся или выплачиваемом оценщику, выполняющему оценочное задание.

Раздел 160-oooo требует, чтобы «копия счета-фактуры оценщика с копией любого отчета об оценке [была] представлена клиенту или представителю клиента». Этот раздел закона требует, чтобы счет-фактура оценщика был предоставлен одновременно с представлением клиенту отчета об оценке; однако это не требует, чтобы счет-фактура оценщика был представлен в отчете об оценке. Оценщик может включать эту информацию в фактический отчет по своему усмотрению, и КУА запрещается ограничивать права оценщика на это.

Департамент вольно интерпретирует «счет-фактуру» как любой подобный счету документ или выписку, независимо от того, был ли он первоначально подготовлен оценщиком или КУА, точно перечисляя перечень предоставленных услуг и детализируя сумму, непосредственно уплаченную или причитающуюся оценщику за его/ее услуги.

Если оценщик является сотрудником КУА и не имеет контракта/оплаты за отчет об оценке, КУА должен раскрыть при подаче отчета об оценке клиенту, что все сборы за услуги были удержаны КУА, а также сумма, «выставленная в счете» за конкретный задание оценщика может быть раскрыто как «оплачиваемое».

Как КУА должны платить оценщикам?

КУА не обязан платить оценщику за услуги каким-либо конкретным методом. Оценщик может принимать оплату за услуги любым способом (например, наличными, чеком, прямым депозитом и т. д.), согласованным обеими сторонами. Однако КУА обязаны «оплачивать» оценщику в течение 30 дней. Раздел 160-oooo(1)(g) гласит: «[e]каждая управляющая компания по оценке, работающая в этом штате, должна произвести оплату оценщику за выполнение оценки или задания по оценке в течение тридцати дней с даты, когда такой оценщик передает или иным образом предоставляет завершенные услуги по оценке или оценке компании по управлению оценками или ее правопреемнику». Департамент интерпретирует «осуществить платеж» как предоставление средств оценщику в течение 30 дней посредством любой принятой формы оплаты.

Департамент интерпретирует «осуществить платеж» как предоставление средств оценщику в течение 30 дней посредством любой принятой формы оплаты.

Должны ли AMC раскрывать свои сборы?

Да, AMC обязаны сообщать своим клиентам комиссию, которую они взимают за услуги AMC. В разделе 160-oooo(e) говорится, что для AMC является незаконным «[k]в настоящее время не указывать отдельно сборы, уплачиваемые оценщику за услуги по оценке, и сборы, взимаемые управляющей компанией по оценке за услуги, связанные с управлением процесс оценки клиенту, заемщику и любому другому плательщику». Соответственно, вознаграждение за услуги КУА должно указываться отдельно от вознаграждения, уплачиваемого оценщику. Ничто в этом разделе не требует, чтобы КУА раскрывал оценщику, сколько КУА взимает с клиента, заемщика и любого другого плательщика.

Каковы требования к отчетности Национального реестра ASC?

AMC будет обязан ежегодно представлять список оценщиков из своей группы оценщиков, которые выполняли оценку в Нью-Йорке в качестве независимых подрядчиков для AMC в связи с покрываемой сделкой, а также плату в размере 25 долларов США за каждого оценщика, указанного в отчете. в Национальном реестре ASC.

в Национальном реестре ASC.

Первоначальным годовым отчетным периодом является 12-месячный период, начинающийся за 15 месяцев, непосредственно предшествующих подаче заявления. Это будет ваш годовой отчетный период за последующие годы.

Пример:

Дата подачи заявки = 01.01.2019.

Первоначальный отчетный период в Национальном реестре будет с 01.10.2017 по 30.09.2018.

Последующие годовые отчетные периоды будут с 1 октября по 30 сентября каждого года.

Как подать заявку на регистрацию?

Отдел лицензирования рекомендует заявителям подавать заявки онлайн. Использование онлайн-сервисов обеспечивает более быструю обработку вашего заявления и позволяет вам просматривать статус вашего заявления через свою учетную запись в Интернете. Кроме того, вы можете вносить изменения в свою лицензионную запись, подавать годовые отчеты и более эффективно продлевать лицензию. Чтобы подать заявку через Интернет, создайте бизнес-аккаунт NY.gov и следуйте инструкциям по подаче заявки, нажмите здесь.

Об авторе