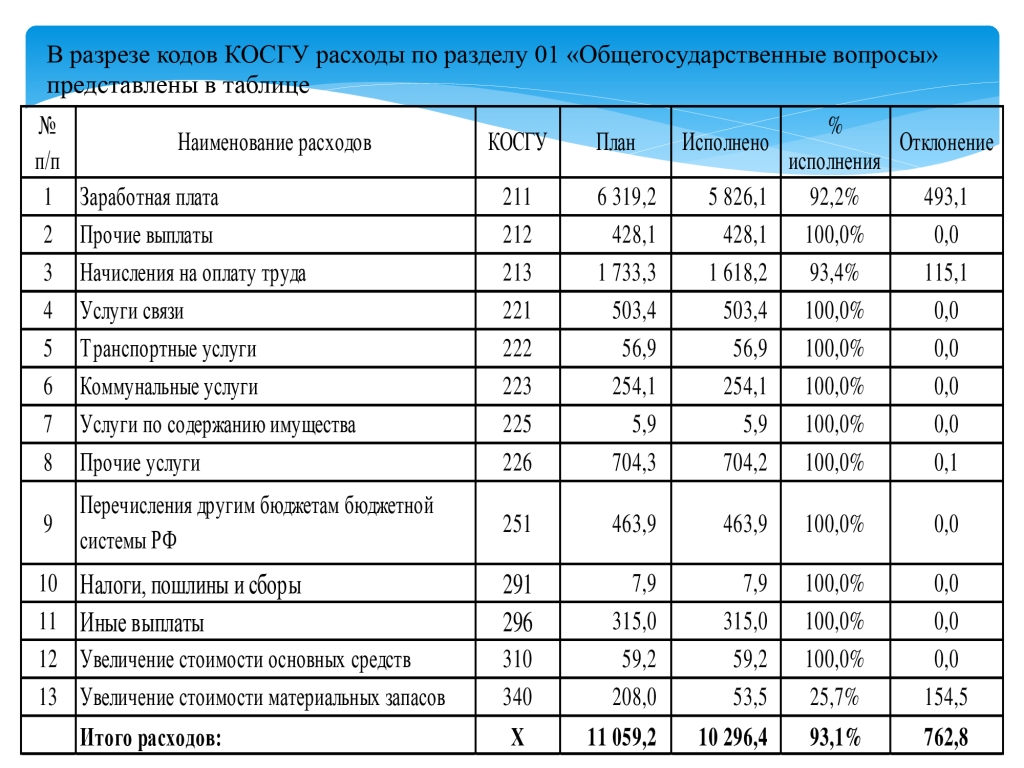

Код классификации операций сектора государственного управления: 29.11.2017 N 209 » » ( ) |

Как отражать расходы по КОСГУ с 2019 года

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии с 2019 года

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ. Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение. Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем с 2019 года следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

По каким статьям КОСГУ отражать командировочные расходы

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Как оплачивать ремонтные и строительные работы

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

С 2019 года расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Как учитывать некоторые виды материальных запасов

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349. Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков). Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой с 2019 года не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

КОСГУ 2018 (65н) | Код КОСГУ 2018 | Код КОСГУ 2019 | КОСГУ 2019 (209н) | Примеры | Изме— нение наимено— вания | Изме— нение кода | Новый элемент | Изме— нение содер— жания |

ДОХОДЫ | 100 | 100 | ДОХОДЫ | Группировочный | ||||

«Налоговые доходы» | Гр. | 110 | «Налоговые доходы, таможенные платежи и страховые взносы на обязательное социальное страхование» | Группировочный | + | + | ||

«Налоговые доходы» | 110 | 111 | «Налоги» | Налоги на прибыль организаций | + | + | ||

«Налоговые доходы» | 110 | 112 | «Государственная пошлина, сборы» | Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | + | + | ||

«Прочие доходы» | 180 | 113 | «Таможенные платежи» | Таможенные пошлины, уплачиваемые физическими лицами по единым ставкам таможенных пошлин или в виде совокупного таможенного платежа | + | + | + | |

«Страховые взносы на обязательное социальное страхование» | 160 | 114 | «Обязательные страховые взносы» | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | + | + | ||

«Доходы от собственности» | 120 | 120 | «Доходы от собственности» | Группировочный | + | |||

«Доходы от операционной аренды» | 121 | 121 | «Доходы от операционной аренды» | Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) | + | |||

«Доходы от финансовой аренды» | 122 | 122 | «Доходы от финансовой аренды» | Доходы, возникающие по договору аренды, предусматривающему предоставление арендодателем рассрочки по оплате арендных платежей (арендной платы и (или) выкупной стоимости арендованного имущества) | ||||

«Платежи при пользовании природными ресурсами» | 123 | 123 | «Платежи при пользовании природными ресурсами» | Плата за геологическую информацию о недрах, разведки и (или) добычи полезных ископаемых (нефти, природного газа, иных аналогичных невозобновляемых ресурсов) | + | |||

«Проценты по депозитам, остаткам денежных средств» | 124 | 124 | «Проценты по депозитам, остаткам денежных средств» | Доходы от размещения временно свободных средств бюджетов городских поселений | ||||

«Проценты по предоставленным заимствованиям» | 125 | 125 | «Проценты по предоставленным заимствованиям» | Проценты, полученные от предоставления бюджетных кредитов внутри страны | + | |||

«Проценты по иным финансовым инструментам» | 126 | 126 | «Проценты по иным финансовым инструментам» | Доходы Пенсионного фонда Российской Федерации от инвестирования средств резерва по обязательному пенсионному страхованию | + | |||

«Дивиденды от объектов инвестирования» | 127 | 127 | «Дивиденды от объектов инвестирования» | Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации | ||||

«Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации» | 128 | 128 | «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации» (было 129) | Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и (или) средства индивидуализации | + | + | + | + |

«Иные доходы от собственности» | 129 | 129 | «Иные доходы от собственности» (было 12А) | Целевые отчисления от государственных лотерей | + | |||

— | — | 12А | «Доли в прибылях (убытках) объектов инвестирования» (было 129) | Операции, отражающие финансовый результат по итогам изменений в собственном капитале объекта инвестиций, которые не были включены в отчет о прибылях и убытках (например, изменения, возникающие в результате переоценки основных средств и инвестиций, в результате курсовых разниц при пересчете отчетности в иностранной валюте и в результате корректировок, учитывающих разницы, появляющиеся при объединении компаний). | + | |||

— | — | 12К | «Доходы от концессионной платы» | Доходы концедента от концессионной платы, возникающие в рамках реализации концессионного соглашения | + | |||

— | — | 12Т | «Доходы от простого товарищества» | Доходы по операциям, осуществляемым в процессе совместной деятельности по договору простого товарищества | + | |||

«Доходы от оказания платных услуг (работ), компенсаций затрат» | 130 | 130 | «Доходы от оказания платных услуг (работ), компенсаций затрат» | Группировочный | + | |||

«Доходы от оказания платных услуг (работ)» | 131 | 131 | «Доходы от оказания платных услуг (работ)» | Прочие доходы бюджета Фонда социального страхования Российской Федерации от оказания платных услуг (работ) | ||||

«Доходы от оказания услуг (работ) по программе обязательного медицинского страхования» | 132 | 132 | «Доходы от оказания услуг по программе обязательного медицинского страхования» | Доходы от оказания медицинских услуг, предоставляемых получателями средств федерального бюджета застрахованным лицам в системе обязательного медицинского страхования | + | |||

«Плата за предоставление информации из государственных источников (реестров)» | 133 | 133 | «Плата за предоставление информации из государственных источников (реестров)» | Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей | + | |||

«Доходы от компенсации затрат» | 134 | 134 | «Доходы от компенсации затрат» | Средства, возмещаемые юридическими лицами и индивидуальными предпринимателями за проведение контрольных мероприятий, контрольных покупок и проведение экспертиз, испытаний образцов товаров | + | |||

«Доходы по условным арендным платежам» | 135 | 135 | «Доходы по условным арендным платежам» | Доходы от компенсации затрат (расходов) по оплате коммунальных услуг, а также услуг по эксплуатации и хозяйственному обслуживанию арендуемого здания (помещения) | + | |||

«Доходы бюджета от возврата дебиторской задолженности прошлых лет» | 136 | 136 | «Доходы бюджета от возврата дебиторской задолженности прошлых лет» | Доходы от возврата дебиторской задолженности прошлых лет по государственным контрактам или иным договорам, финансирование которых осуществлялось за счет ассигнований Федерального дорожного фонда, расторгнутым в связи с нарушением исполнителем (подрядчиком) условий государственного контракта или иного договора | + | |||

— | — | 137 | «Доходы от предстоящей компенсации затрат» | Доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва | + | |||

— | — | 13S | «Доходы по выполненным этапам работ по договору строительного подряда» | Доходы, возникающие при выполнении работ по договорам строительного подряда | + | |||

«Штрафы, пени, неустойки, возмещения ущерба» | 140 | 140 | «Штрафы, пени, неустойки, возмещения ущерба» | Группировочный | ||||

«Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» | 141 | 141 | «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» | Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для нужд Российской Федерации | ||||

«Доходы от штрафных санкций по долговым обязательствам» | 142 | 142 | «Доходы от штрафных санкций по долговым обязательствам» | Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о кредитных историях | ||||

«Страховые возмещения» | 143 | 143 | «Страховые возмещения» | Доходы от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета | ||||

«Возмещение ущерба имуществу (за исключением страховых возмещений)» | 144 | 144 | «Возмещение ущерба имуществу (за исключением страховых возмещений)» | Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу | ||||

«Прочие доходы от сумм принудительного изъятия» | 145 | 145 | «Прочие доходы от сумм принудительного изъятия» | Денежные взыскания (штрафы), налагаемые в возмещение ущерба, причиненного в результате незаконного или нецелевого использования бюджетных средств | ||||

«Безвозмездные поступления от бюджетов» | Гр.150, 183, 189 | 150 | «Безвозмездные денежные поступления текущего характера» | Группировочный | + | + | ||

«Поступления от других бюджетов бюджетной системы Российской Федерации» | 151 | 151 | «Поступления текущего характера от других бюджетов бюджетной системы Российской Федерации» | Доходы бюджетов бюджетной системы Российской Федерации в результате предоставления дотаций, субсидий, субвенций и иных межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации текущего характера, а также возврат неиспользованных межбюджетных трансфертов | + | + | ||

«Доходы от субсидии на иные цели» | 183 | 152 | «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» | Субсидии государственным (муниципальным) бюджетным учреждениям, предусматривающие осуществление расходов текущего характера на иные цели | + | + | + | + |

«Иные доходы» | 189 | 152 | «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» | Иные трансферты текущего характора | + | + | + | + |

«Иные доходы» | 189 | 153 | «Поступления текущего характера в бюджеты бюджетной системы Российской Федерации от бюджетных и автономных учреждений» | Возврат остатков субсидий на финансовое обеспечение мероприятий федеральной целевой программы развития образования на 2016 — 2020 годы из бюджетов городских поселений | + | + | + | + |

«Иные доходы» | 189 | 154 | «Поступления текущего характера от организаций государственного сектора» | Доходы бюджетов бюджетной системы Российской Федерации от возврата организациями остатков субсидий прошлых лет | + | + | + | + |

«Иные доходы» | 189 | 155 | «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)» | Средства самообложения граждан, зачисляемые в бюджеты городских округов | + | + | + | + |

«Поступления от наднациональных организаций и правительств иностранных государств» | 152 | 156 | «Поступления текущего характера от наднациональных организаций и правительств иностранных государств» | Безвозмездные поступления в бюджет Пенсионного фонда Российской Федерации от Эстонской Республики | + | + | + | + |

«Поступления от международных финансовых организаций» | 153 | 157 | «Поступления текущего характера от международных организаций» | Доходы от получения безвозмездных и безвозвратных трансфертов текущего характера, предоставленных международными организациями | + | + | + | + |

«Иные доходы» | 189 | 158 | «Поступления текущего характера от нерезидентов (за исключением наднациональных организаций и правительств иностранных государств, международных финансовых организаций») | Безвозмездные поступления от нерезидентов в бюджет Пенсионного фонда Российской Федерации | + | + | + | + |

«Иные доходы» | 189 | 159 | «Поступления (перечиления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации по распределенным доходам и безвозмездные поступления» | Перечисления из бюджетов субъектов Российской Федерации по решениям о взыскании средств, предоставленных из иных бюджетов бюджетной системы Российской Федерации | + | + | + | + |

— | Гр.151, 152, 153, 183, 189 | 160 | «Безвозмездные денежные поступления капитального характера» | Группировочный | + | + | + | + |

«Поступления от других бюджетов бюджетной системы Российской Федерации» | 151 | 161 | «Поступления капитального характера от других бюджетов бюджетной системы Российской Федерации» | Субсидии бюджетам городских округов Красноярского края на софинансирование строительства объектов капитального строительства, необходимых для подготовки и проведения XXIX Всемирной зимней универсиады 2019 года в г. Красноярске | + | + | + | + |

«Доходы от субсидии на иные цели» | 183 | 162 | «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» | Иные перечисления, направленные на строительство, реконструкцию, в том числе с элементами реставрации, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к объектам основным средствам, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ | + | + | + | + |

«Доходы от субсидии на осуществление капитальных вложений» | 184 | 162 | «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» | Перечисления, направленные на строительство, реконструкцию, в том числе с элементами реставрации, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к объектам основным средствам, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ | + | + | + | + |

«Иные доходы» | 189 | 163 | «Поступления капитального характера в бюджеты бюджетной системы Российской Федерации от бюджетных и автономных учреждений» | Возврат остатков целевых субсидий капитального характера | + | + | + | + |

«Иные доходы» | 189 | 164 | «Поступления капитального характера от организаций государственного сектора» | Безвозмездные поступления в бюджеты субъектов Российской Федерации от государственной корпорации — Фонда содействия реформированию жилищно-коммунального хозяйства на обеспечение мероприятий по переселению граждан из аварийного жилищного фонда, в том числе переселению граждан из аварийного жилищного фонда с учетом необходимости развития малоэтажного жилищного строительства | + | + | + | + |

«Иные доходы» | 189 | 165 | «Поступления капитального характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)» | Поступления от коммерческой организации в бюджеты Российской Федерации на строительство и (или) реконструкцию объектов инфраструктуры, находящихся в государственной (муниципальной) собственности | + | + | + | + |

«Поступления от наднациональных организаций и правительств иностранных государств» | 152 | 166 | «Поступления капитального характера от наднациональных организаций и правительств иностранных государств» | Доходы от получения безвозмездных и безвозвратных трансфертов капитального характера, предоставленных наднациональными организациями и правительствами иностранных государств | + | + | + | + |

«Поступления от международных финансовых организаций» | 153 | 167 | «Поступления капитального характера от международных организаций» | Доходы от получения безвозмездных и безвозвратных трансфертов капитального характера, предоставленных международными финансовыми организациями | + | + | + | + |

«Иные доходы» | 189 | 168 | «Поступления капитального характера от нерезидентов (за исключением наднациональных организаций и правительств иностранных государств, международных организаций)» | Безвозмездные поступления от нерезидентов в бюджеты городских поселений | + | + | + | + |

«Доходы от операций с активами» | 170 | 170 | «Доходы от операций с активами» | Группировочный | ||||

«Доходы от переоценки активов» | 171 | 171 | «Курсовые разницы» | Операции, отражающие финансовый результат от переоценок средств в иностранной валюте в виде положительной либо отрицательной курсовой разницы | ||||

«Доходы от реализации активов» | 172 | 172 | «Доходы от выбытия активов» | Операции, отражающие финансовый результат от реализации активов (основных средств, нематериальных активов, непроизведенных активов, материальных запасов, иных операций) | ||||

«Чрезвычайные доходы от операций с активами» | 173 | 173 | «Чрезвычайные доходы от операций с активами» | Операции, отражающие финансовый результат от операций по списанию в порядке, установленном бюджетным законодательством, дебиторской задолженности нереальной к взысканию (по доходам, источникам финансирования дефицита бюджета, предоставленным займам, ссудам), а также по списанию с балансового учета задолженности по принятым обязательствам, невостребованной кредиторами, прощение долга, иные операции | ||||

«Выпадающие доходы» | 174 | 174 | «Выпадающие доходы» | Операции, отражающие финансовый результат от операций по уменьшению (списанию) суммы начисленных доходов, в том числе денежных взысканий (штрафов, пеней, неустоек), при принятии решения об их уменьшении в соответствии с законодательством Российской Федерации (выпадающие доходы) | ||||

«Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений» | 175 | 175 | «Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений» | Курсовые разницы по результатам пересчета показателей бухгалтерской (финансовой) отчетности загранучреждений | ||||

«Доходы от оценки активов и обязательств» | 176 | 176 | «Доходы от оценки активов и обязательств» | Операции, отражающие финансовый результат от оценки финансовых и нефинансовых активов и обязательств, в том числе: основных средств, нематериальных активов, непроизведенных активов, материальных запасов;ценных бумаг и др. | ||||

— | — | 177 | «Изменения в капитале объекта инвестирования» | Операции по признанию доли инвестора в изменениях капитала объекта инвестирования, которые не отражаются последним в составе своей прибыли (убытка), при отражении инвестиций в бухгалтерской (финансовой) отчетности с использованием метода долевого участия | + | |||

— | — | 17T | «Доходы (убытки) от деятельности простого товарищества» | Операции, отражающие распределение финансового результата при прекращении деятельности простого товарищества, в том числе распределение убытков простого товарищества за счет уменьшения вкладов участников простого товарищества, поступление имущества при распределении доходов за счет имеющихся активов простого товарищества, поступление имущества при возврате вкладов участников простого товарищества | + | |||

— | — | 17Z | «Результат инфляционной корректировки активов и обязательств» | Операции, отражающие результаты пересчета данных бухгалтерского учета с использованием инфляционных коэффициентов, характеризующих изменение уровня инфляции за отчетный год (за период с даты принятия к учету объекта бухгалтерского учета в отчетном году до отчетной даты), в том числе: сальдо по счетам учета объектов немонетарных активов и немонетарных обязательств на отчетную дату, сальдо по счетам учета расчетов по вкладам с собственником (учредителем) на отчетную дату и др. | + | |||

«Прочие доходы» | 180 | Гр.180, 162 | «Прочие доходы» | Группировочный | + | |||

«Невыясненные поступления» | 181 | 181 | «Невыясненные поступления» | Невыясненные поступления, зачисляемые в бюджеты городских округов | ||||

«Доходы от безвозмездного права пользования» | 182 | 182 | «Доходы от безвозмездного права пользования активом, предоставленным организациями (за исключением сектора государственного управления и организаций государственного сектора)» | Доходы в виде разницы между суммой арендных платежей по соглашению о безвозмездном пользовании (об аренде на льготных условиях) и суммой справедливой стоимости арендных платежей | + | + | ||

«Доходы от субсидии на иные цели» | 183 | 162 | «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» | Иные перечисления, направленные на строительство, реконструкцию, в том числе с элементами реставрации, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к объектам основным средствам, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ | + | + | + | + |

«Доходы от субсидии на осуществление капитальных вложений» | 184 | 162 | «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» | Перечисления, направленные на строительство, реконструкцию, в том числе с элементами реставрации, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к объектам основным средствам, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ | + | + | + | |

«Доходы от безвозмездного права пользования» | 182 | 185 | «Доходы от безвозмездного права пользования активом, предоставленным организациями государственного сектора» | Доходы в виде разницы между суммой арендных платежей по соглашению с организациями государственного сектора о безвозмездном пользовании (об аренде на льготных условиях) и суммой справедливой стоимости арендных платежей. | + | + | + | |

«Доходы от безвозмездного права пользования» | 182 | 186 | «Доходы от безвозмездного права пользования активом, предоставленным сектором государственного управления» | Доходы в виде разницы между суммой арендных платежей по соглашению с организациями сектора государственного управления о безвозмездном пользовании (об аренде на льготных условиях) и суммой справедливой стоимости арендных платежей | + | + | + | |

«Доходы от безвозмездного права пользования» | 182 | 187 | «Доходы от безвозмездного права пользования активом, предоставленным иными лицами» | Доходы в виде разницы между суммой арендных платежей по соглашению с иными лицами о безвозмездном пользовании (об аренде на льготных условиях) и суммой справедливой стоимости арендных платежей | + | + | + | |

«Иные доходы» | 189 | 189 | «Иные доходы» | Доходы от реализации задержанных или изъятых товаров | + | |||

— | — | 18K | «Прочие доходы от увеличения стоимости имущества концедента» | Операции по начислению предстоящих доходов от увеличения стоимости имущества концедента при принятии к учету созданного (реконструированного) объекта концессионного соглашения на сумму, превышающую размер предусмотренных концессионным соглашением обязательств концедента по финансированию расходов на создание и (или) реконструкцию объекта концессионного соглашения, а также операции по отнесению начисленных предстоящих доходов на финансовый результат отчетного периода в течение срока действия концессионного соглашения | + | |||

— | — | 18T | «Прочие доходы (убытки) от деятельности простого товарищества» | Операции по начислению задолженности по доходам от деятельности простого товарищества, подлежащим распределению | + | |||

«Иные доходы» | 189 | 190 | «Безвозмездные неденежные поступления в сектор государственного управления» | Группировочный | + | + | + | + |

«Иные доходы» | 189 | 191 | «Безвозмездные неденежные поступления текущего характера от сектора государственного управления и организаций государственного сектора» | Безвозмездные поступления лекарственных препаратов и мягкого инвентаря от иного бюджетного медицинского учреждения | + | + | + | + |

«Иные доходы» | 189 | 192 | «Безвозмездные неденежные поступления текущего характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)» | Безвозмездные поступления продуктов питания от предприятий пищевой промышленности (ПАО, АО, ООО) | + | + | + | + |

«Иные доходы» | 189 | 193 | «Безвозмездные неденежные поступления текущего характера от физических лиц» | Безвозмездные поступления различных матераильных запасов от физических лиц в виде добровольных пожертвований | + | + | + | + |

«Иные доходы» | 189 | 194 | «Безвозмездные неденежные поступления текущего характера от нерезидентов» | Гуманитарная помощь от специализированных организаций ООН | + | + | + | + |

«Иные доходы» | 189 | 195 | «Безвозмездные неденежные поступления капитального характера от сектора государственного управления и организаций государственного сектора» | Поступление объектов недвижимого имущества на безвозмзедной основе от иного бюджетного учреждения (унитарного предприятия) | + | + | + | + |

«Иные доходы» | 189 | 196 | «Безвозмездные неденежные поступления капитального характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)» | Безвозмездное поступление объектов транспортных средств в виде автомобилей от ПАО | + | + | + | + |

«Иные доходы» | 189 | 197 | «Безвозмездные неденежные поступления капитального характера от физических лиц» | Безвозмзедное поступление в библиотеку книжной и периодической литературы в виде добровольного пожертвования физического лица | + | + | + | + |

«Иные доходы» | 189 | 198 | «Безвозмездные неденежные поступления в сектор государственного управления капитального характера от нерезидентов» | Безвозмездное поступление научного оборудования, предоставленного правительствами иностранных государств, в рамках реализации международного научного проекта | + | + | + | + |

«Иные доходы» | 189 | 199 | «Прочие неденежные безвозмездные поступления» | Поступление выморочного имущества, конфискованного и иного имущества, обращенного в доход Российской Федерации | + | + | + | + |

РАСХОДЫ | 200 | 200 | РАСХОДЫ | Группировочный | + | |||

«Оплата труда и начисления на выплаты по оплате труда» | 210 | Гр.210, 222, 226, 266, 267 | «Оплата труда и начисления на выплаты по оплате труда» |

110, 180, 160

110, 180, 160Коды КОСГУ: расшифровка термина, определение

В данной статье мы рассмотрим коды КОСГУ. Узнаем об определениях из нормативных актов и разберем наиболее распространенные ошибки.

Не секрет, что ведение учета операций в государственных учреждениях отличается от коммерческих организаций. Это обусловлено тем, что помимо стандартных законодательных актов в части бухгалтерского и налогового учета для государственных организаций, особенно это касается бюджетных учреждений, существует целый ряд законов, которые максимально контролируют их деятельность и регламентируют определение каждой операции посредством применения специальных кодов для быстрой идентификации ее в соответствующей контролирующей службе.

Коды КОСГУ: раскрытие термина и понятия

КОСГУ является аббревиатурой и расшифровывается как классификатор операций сектора государственного управления. В его основе лежит таблица с кодами, каждый из которых содержит в себе достаточно полную информацию о совершенной операции. Код содержит двадцать знаков, но государственные учреждения должны обращать внимание только на три последних знака. Читайте также статью: → “Коды заболеваний в больничном листе”

Данные коды являются классификатором доходов и расходов государственных организации и до недавнего времени они использовались при оплате для идентификации расходов. Но уже больше года для целей оплаты и проведения процедуры закупок их не используют, но государственные учреждения их применяют в рамках внутреннего учета, в том числе бухгалтерского, а также при составлении отчетности.

Порядок применения классификатора операций

В бухгалтерии любого государственного учреждения можно найти таблицу с кодами операций, которые применяются практически ко всем бухгалтерским проводкам, связанным непосредственно с основной деятельностью предприятия. В классификаторе все операции сгруппированы по единому принципу в зависимости от экономического содержания. При этом каждая группа имеет более детальную классификацию (разбита на подстатьи) для доходов, расходов и бюджетного финансирования. Это упрощает процесс ведения учета и составления отчетности.

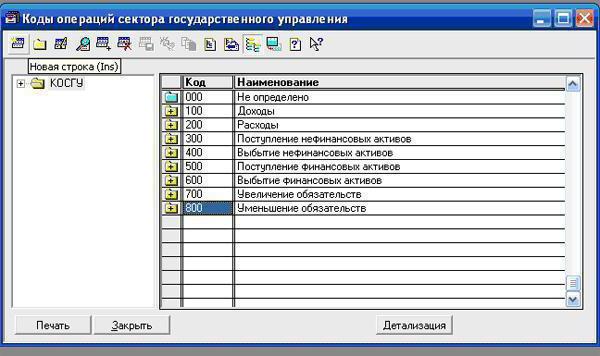

На законодательном уровне утверждены восемь основных групп, они представляют собой очень укрупненные статьи, которые дают общее понимание совершенной или планируемой операции. Значение таких групп определяются первой цифрой их трех.

| Код | Наименование | Описание |

| 100 | Доходы | В данной группе отражаются все доходы, связанные с непосредственной деятельностью учреждения |

| 200 | Расходы | В данной группе отражаются все расходы, связанные с непосредственной деятельностью учреждения |

| 300 | Увеличение нефинансовых активов | В данной группе отражаются операции, связанные с поступлением активов, несвязанных с производственной деятельностью |

| 400 | Уменьшение нефинансовых активов | В данной группе отражаются операции, связанные с выбытием активов, несвязанных с производственной деятельностью |

| 500 | Увеличение финансовых активов | В данной группе отражаются операции, связанные с поступлением активов, таких как вклады, чеки, наличные деньги, обязательства других организаций перед данным учреждением и т.д. |

| 600 | Уменьшение финансовых активов | В данной группе отражаются операции, связанные с выбытием активов, таких как вклады, чеки, наличные деньги, обязательства других организаций перед данным учреждением и т.д. |

| 700 | Увеличение обязательств | В данной группе отражаются операции, связанные с увеличением обязательств учреждения |

| 800 | Уменьшение обязательств | В данной группе отражаются операции, связанные с погашением обязательств учреждения |

Детализация кодов классификаций операций

Перечисленные выше статьи имеют достаточно укрупненное значение, поэтому на практике для удобства планирования используют более детализированный список статей. Данная детализация происходит уже по второму знаку из последних трех в коде. Детализация происходит по основным направлениям ведения деятельности для доходов (также существует статья для учета прочих доходов), при этом данные статьи могут детализироваться при необходимости и по третьему знаку, чтобы разделить виды доходов:

110 – Группа, определенная для налоговых доходов бюджетной организации, которые перечисляются налоговыми агентами в установленные сроки и в размере, исчисленном в рамках налогового законодательства;

130 – Группа доходов от платных услуг, оказываемых государственным учреждением населению и другими организациям;

160 – Группа доходов от перечисления страховых взносов, установленных налоговым законодательством;

180 – Группа прочих расходов, определенная для всех расходов которые не попали в предыдущие статьи.

Аналогичная детализация предусмотрена и по остальным группам, в том числе и расходам государственного учреждения. До недавнего времени данные коды в части определения расходов использовались при формировании плана по закупкам:

210 – Группа, определенная для всех расходов, связанных с заработной платой сотрудников данного государственного учреждения, при этом данная статья также имеет детализацию по третьему знаку;

211 – Расходы, связанные с оплатой труда сотрудников, где учитываются все расходы, которые, так или иначе, связанны с данным направлением расходования средств государственного учреждения, кроме страховых взносов и все прочих расходов определенных налоговым законодательством;

213 – Расходы, связанные с оплатой труда сотрудников, которые не попали в предыдущую статью, которые включают все перечисления в бюджетные фонды и налоговые обязательства;

220 – Группа предназначена для учета всех расходов по приобретенным работам, услугам, аренде и т.д. При этом, как и остальные группы, данная группа расходов имеет детализацию по третьему знаку;

260 – Расходы на социальное обеспечение населения, которые включают пенсии, медицинские, страховые и прочие пособия, а также прочие обязательства бюджетных учреждений перед населением;

290 – Группа прочих расходов, которые по объективным причинам не попали в предыдущие статьи, при этом данная статья расходов должна быть не больше десяти процентов от общей суммы расходов.

Нормативно-правовые акты, регулирующие КОСГУ

В таблице рассмотрены правовые акты:

| Наименование законодательного акта | Номер | Описание |

| Бюджетный кодекс | Статьи 18 – 23.1 | Данные статьи регулируют применение классификаторов в государственных организациях |

| Приказ Министерства Финансов от 01.07.2013 | 65 | Данный законодательный акт разъясняет применение классификаторов государственными учреждениями |

Применение классификатора операций в работе государственных учреждений

Как уже говорилось выше, данный классификатор применяется в государственных учреждениях в нескольких случаях:

- В бухгалтерском учете и отчетности для ведения и контроля всей внутренней деятельности учреждения, а также для статистики государственных финансов;

- При оплате, в процессе заполнения платежного поручения указывается соответствующий код операции и назначения платежа;

- В плане закупок, при формировании плана по закупкам по каждой позиции расходов присваивается конкретный код из классификатора.

При этом необходимо уточнить, что два последних пункта уже больше года не актуальны, для них используются классификатор расходов. При этом все учреждения получили необходимую таблицу соответствия старых кодов и новых, чтобы упростить переход. Читайте также статью: → “Форма КС-11 Акт приемки законченного строительством объекта”

Коды видов расходов как альтернатива КОСГУ

В начале 2016 года произошли изменения инициированные Министерством финансов, которое определило новую систему классификации для указания назначения платежа в платежном поручении и составлении плана по закупкам в целях формирования планового бюджета для организаций, занятых в государственном секторе. В настоящее для данных целей применяется коды видов расходов. При этом данная новая система предусматривает более развернутую детализацию по некоторым статьям.

| Код КВР | Описания | Код КОСГУ | Описания |

| 110 | Группа, определенная для всех расходов, связанных с заработной платой сотрудников казенных учреждений | 210 | Группа, определенная для всех расходов, связанных с заработной платой и другими выплатами персоналу |

| 120 | Группа, определенная для всех расходов, связанных с заработной платой сотрудников государственных (муниципальных) учреждений | ||

| 130 | Группа, определенная для всех расходов, связанных с заработной платой сотрудников в сфере национальной безопасности, правоохранительной деятельности и обороны | ||

| 140 | Группа, определенная для всех расходов, связанных с заработной платой сотрудников государственных внебюджетных фондов | ||

| 244 | Прочее приобретение различных товаров, работ, услуг | 221 | Расходы на услуги связи и телекоммуникаций |

| 222 | Расходы на услуги связанные с перевозками | ||

| 223 | Расходы на услуги коммунальных служб | ||

| 290 | Прочие расходы |

КОСГУ в платежном поручении

При перечислении сумм по налоговым обязательствам и страховым взносам налоговый плательщик обязан указывать в платежном поручении корректный код КОСГУ, который привязан к каждому отдельному виду налога и конкретной бюджетной организации, которая является получателем данной суммы в качестве дохода. Это также важно, как и другие данные, которые необходимо внести в платежное поручение. Данные коды используются для ведения учета, это значит, что сам по себе код не окажет влияние на время и процесс перечисления, но займет время в самой бюджетной организации для корректной идентификации платежа. Читайте также статью: → “Буквенные обозначения в табеле учета рабочего времени”

Типовые ошибки применения КОСГУ

Ошибка № 1. Искажение статистических данных

Неправильный код из классификатора в конечном итоге приведет к ошибкам отражения операций в бухгалтерском учете организации, а также к искажению статистических данных при составлении отчетности. Существующая система классификации достаточно проста и прозрачна, поэтому если у плательщика есть какие вопросы с определением кода, то его всегда можно уточнить непосредственно в структурном отделении учреждения, в которое должны быть перечислены средства.

Ошибка № 2. Формирование плана закупок

Составления плана закупок – это, наверное, сама непростая и кропотливая работа для любого государственного учреждения. Это обусловлено жестким контролем со стороны проверяющих органов власти именно данного аспекта деятельности учреждений. Любая ошибка в сформированном плане (некорректный код операций) может привести к тому, что он не будет согласован, а это может повлечь за собой множество проблем, главная из которых неполучение своевременно бюджетных средств на погашение существующих обязательств.

Ошибка № 3. Оплата посредством применения онлайн систем

В наше время активно уменьшается необходимость покидать офис или дом для погашения своих обязательств, для этого необходимо просто воспользоваться онлайн порталом государственной службы и совершать оплату через онлайн приложение банка. Но никогда нельзя забывать о том, что даже в этом случае всегда надо проверять корректность всех реквизитов и кодов из классификатора для предотвращения возможных ошибок, а также задержек перечисления денежных средств и идентификации платежа.

Распространенные вопросы и ответы на них

Вопрос № 1. По какому коду КОСГУ необходимо платить НДС?

Ответ: При формировании платежного поручения все реквизиты назначения платежа в первую очередь необходимо уточнить в соответствующей налоговой службе, чтобы избежать возможности совершения ошибок. Для налоговых платежей предусмотрен код 130 – это налоговые доходы бюджетных организаций.

Вопрос № 2. Существуют ли штрафные санкции за некорректную увязку кодов КОСГУ и КВР?

Ответ: Все возможные комбинации соответствии двух классификацией, утверждены на законодательном уровне. Необходимо четко понимать, что данные коды применяются в бухгалтерском учете каждого конкретного государственного учреждения, а это значит, что некорректный код может привести к искажению данных учета. Такие нарушения, безусловно, могут привести к применению штрафных санкций.

Вопрос № 3. Существуют ли ограничения по применению кодов?

Ответ: Да, некоторые коды являются достаточно специфичными и соответственно актуальны только для конкретных учреждений. Любые изменения или пояснения по применению классификаторов регулярно на своем официальном сайте публикует Министерство Финансов, поэтому за всеми уточнениями лучше обращаться туда.

расшифровка и соответствие статьям КОСГУ

с изменениями от 11.03.2019

Смотрите также статью «КВР 2018 – применяем без ошибок»

Зачастую в учреждениях госсектора возникает вопрос об отнесении тех или иных расходов к сфере информационно-коммуникационных технологий, которые в свою очередь подлежат оплате за счет КВР 242. Порядок отнесения расходов к КВР 242 или 244 рассмотрим в данной статье.

Что такое КВР 242 и 244?

Описание КВР 242 и 244 содержится в Порядке, утв. Приказом Минфина России от 08.06.2018 № 132н (далее — Порядок № 132н):

- КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» (пп. 51.2.4.2 п. 51 Порядка № 132н)

По данному виду расходов подлежат отражению расходы федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации на реализацию мероприятий по созданию, с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры, а также расходы по использованию информационно-коммуникационных технологий в деятельности федеральных государственных органов, в том числе находящихся в их ведении федеральных государственных казенных учреждений, и органов управления государственными внебюджетными фондами Российской Федерации.

Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

- 244 «Прочая закупка товаров, работ и услуг» (пп. 51.2.4.4 п. 51 Порядка № 132н)

На данный КВР относится, в частности, закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий для нужд субъектов Российской Федерации (муниципальных образований), органов управления территориальных государственных внебюджетных фондов, если иное не установлено актом финансового органа субъекта Российской Федерации (муниципального образования), а также расходы государственных (муниципальных) бюджетных и автономных учреждений по аналогичным закупкам.

Какие расходы относятся к сфере ИКТ?

В соответствии со ст. 2 Федерального закона от 27.07.2006 № 149-ФЗ информационные технологии – это процессы, методы поиска, сбора, хранения, обработки, предоставления, распространения информации и способы осуществления таких процессов и методов.

В соответствии с Порядком № 209н отнесение расходов бюджетов к сфере ИКТ осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере.

Предоставление разъяснений по вопросам отнесения товаров, работ, услуг к сфере информационно-коммуникационных технологий относится к компетенции Минкомсвязи России, за которым в соответствии с Постановлением Правительства РФ от 02.06.2008 № 418 «О Министерстве связи и массовых коммуникаций Российской Федерации» закреплены функции по нормативно-правовому регулированию в сфере информационных технологий.

Как правильно применять КВР 242 и 244?

Анализируя описания рассматриваемых кодов видов расходов можно сделать вывод, что применять КВР 242 могут только получатели средств федерального бюджета, а также иные получатели средств бюджета, при принятии соответствующим финансовым органом решения о применении данного элемента видов расходов. Бюджетные и автономные учреждения КВР 242 применять не могут.

В общем случае возможность применения КВР 242 предусматривается соответствующим планом информатизации. Аналогичное мнение изложено в п. 2 Представления Счетной палаты РФ от 25.11.2016 № ПР 10-322/10-03, письмах Минфина России от 15.09.2017 № 02-05-10/59626, от 18.07.2017 № 02-05-10/45717, письме Минфина России и Федерального казначейства от 17.05.2017 № 09-01-08/30262/07-04-05/03-425.

Общие вопросы подготовки планов информатизации и правила подготовки заключений об оценке мероприятий по информатизации регулируются Постановлением Правительства РФ от 24.05.2010 № 365. При этом в первую очередь государственному органу необходимо обеспечить согласование с Минкомсвязи мероприятий, относящихся к эксплуатации информационных систем и информационно-телекоммуникационной инфраструктуры.

Таким образом, если конкретные расходы, оплату которых планируется осуществлять по КВР 242, предусмотрены планом информатизации, то такие расходы могут быть отнесены на данный элемент видов расходов. Если соответствующие расходы планом информатизации не предусмотрены, то расходы относятся на КВР 244.

Отвечаем на Ваши вопросы

>Вопрос: Помогите пожалуйста правильно отнести закупку фотоаппарата, веб камеры, микрофона, диктофона . Какой КВР применять в казенном учреждении?

Ответ: Казенное учреждение закупку фотоаппарата, веб камеры, микрофона, диктофона могут отнести на КВР 242 либо 244. Выбор того или иного КВР будет зависеть от показателей Бюджетной сметы казенного учреждения и от наличия данных видов закупок в перечне расходов по Плану информатизации.

Опубликовано

Детализация статей 560, 660, 730 и 830 КОСГУ

- Опубликовано 28.03.2019 15:12

- Просмотров: 66213

Как уже стало традиционным для государственных и муниципальных учреждений – первый день очередного года знаменуется нововведениями. Чем же «отличился» 2019 год? Одним из наиболее ярких и актуальных изменений стало вступление в силу нового порядка использования кодов КОСГУ. В частности, были детализированы статьи 560, 660, 730 и 830 КОСГУ. Для бухгалтеров это обернулось тем, что теперь перед отражением в учете любой проводки по расчетам с контрагентами нужно думать, к какому типу его отнести. На что в такой ситуации важно обратить внимание и где найти подсказки, расскажем в статье.

Как связаны коды КОСГУ и бухгалтерские записи?

В 24-26 разрядах номеров счетов бюджетные и казенные учреждения отражают коды КОСГУ. На это указывалось и ранее, и в настоящее время такая норма есть в Инструкции № 157н. А для автономных учреждений Инструкция № 157н предусматривала указание в этих разрядах аналитического кода, отражающего поступления или выбытия. При этом его структура утверждается в учетной политике и должна обеспечивать полную информацию о поступлениях и выбытиях в отчетности. Исключения составляют счета затрат на изготовление готовой продукции, выполнение работ, оказание услуг, внутриведомственных расчетов — для них в 24-26 разрядах указываются коды КОСГУ. Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений. То есть если для бюджетных и казенных учреждений планы счетов утверждены с указанием 24-26 разрядов, то для автономных учреждений на месте 24-26 разрядов указаны нули (кроме счетов-исключений).

На первый взгляд, такая информация должна была хотя бы немного успокоить бухгалтеров автономных учреждений — не придется им перед каждой проводкой думать о типе контрагента. Но в противопоставление Инструкции № 157н в п. 3 Инструкции № 183н прямо сказано, что в 24-26 разрядах номеров счетов отражается код КОСГУ. Более того, в Инструкции № 183н в описании практически каждого счета, в 24-26 разрядах которого в прошлом году отражались коды 560, 660, 730 или 830 КОСГУ, теперь зафиксировано указание подстатьи КОСГУ согласно экономической сути операции. Это и счет 302 00, и счета 206 00, 208 00, 205 00 и другие.

Таким образом, вне зависимости от типа учреждения бухгалтер должен детализировать статьи КОСГУ подстатьями при составлении проводок.

Принцип детализации статей 560, 660, 730 и 830 КОСГУ

Чтобы понять, по какому принципу детализированы рассматриваемые статьи КОСГУ, достаточно прочитать их перечень в любой из статей 560, 660, 730 или 830 КОСГУ Порядка № 209н. Очевидно: чтобы корректно выбрать подстатью КОСГУ, нам нужно знать, что входит в понятия:

— участников бюджетного процесса;

— бюджетных и автономных учреждений;

— финансовых и нефинансовых организаций;

— некоммерческих организаций и физических лиц — производителей товаров, работ, услуг;

— физических лиц;

— наднациональных организаций и правительств иностранных государств;

— нерезидентов.

Обратите внимание: применять подстатьи 569, 669, 739, 839 КОСГУ, по которым отражаются расчеты с нерезидентами, можно будет не ранее 2021 года (п. 2 Приказа Минфина России от 29.11.2017 № 209н). Поэтому пока на них останавливаться не будем.

Таким образом, главный принцип детализации — это тип контрагента, его организационно-правовая форма (далее — ОПФ). Вместе с этим, нужно определить принадлежность контрагента к «государственной» или «негосударственной» группе, так как одни и те же ОПФ могут в рамках Порядка № 209н относиться и к государственному, и к частному сектору. Иными словами, теперь бухгалтер каждый раз при составлении бухгалтерской записи должен оценить, с кем ведет расчеты, и отнести контрагента к конкретной группе.

С первого взгляда никаких сложностей при выборе конкретных подстатей КОСГУ в части расчетов с контрагентами возникнуть не должно. Однако на практике при попытке отнести того или иного контрагента к конкретной группе появляются вопросы. Рассмотрим далее, чем можно руководствоваться при выборе подстатей КОСГУ в различных случаях.

Основные нормы и понятия

Сам Порядок № 209н содержит некоторые понятия, позволяющие относить контрагентов к конкретным группам. Однако в Порядке № 209н они не вынесены в отдельный раздел, как в иных нормативных правовых документах, например, в БК РФ или федеральных стандартах. Поэтому приведем перечень ссылок на пункты Порядка № 209н, где можно найти понятия, так необходимые для выбора подстатей статей 560, 660, 730, 830 КОСГУ.

Начнем с понятий сектора государственного управления (п. 2 Порядка № 209н) и организаций сектора государственного управления (пп. 9.5 п. 9 Порядка № 209н). В целях применения Порядка № 209н это разные понятия, состав данных групп различен.

Финансовые организации перечислены в пп. 10.4 п. 10 Порядка № 209н. Это, к примеру, банки, организации, оказывающие услуги страхования.

К нефинансовым организациям относятся организации, занимающиеся производством товаров и оказанием нефинансовых услуг, работ (пп. 10.4 п. 10 Порядка № 209н).

На этом определения, которые можно почерпнуть из Порядка № 209н, заканчиваются. При этом он не содержит перечня участников бюджетного процесса, определений бюджетных и автономных учреждений, а также некоммерческих организаций и физических лиц — производителей товаров, работ, услуг. Значит, такую информацию нужно будет брать из иных нормативных правовых актов.

Откуда еще можно взять информацию?

Раз Порядок № 209н не дает полного перечня информации, необходимой для отнесения расходов на тот или иной код КОСГУ, придется ее искать в другом месте. Приведем несколько рекомендаций.

Так, участники бюджетного процесса перечислены в п. 1 ст. 152 БК РФ.

Понятие бюджетного учреждения приводится в п. 1 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ.

За определением автономного учреждения придется обратиться к ч. 1 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ.

Чтобы идентифицировать ОПФ стороны расчетов можно воспользоваться Общероссийским классификатором организационно-правовых форм ОК 028-2012 (ОКОПФ). Также для достижения этой цели можно «вооружиться» ГК РФ и нормативными правовыми актами, определяющими порядок создания контрагентов.

ОПФ, в которых могут создаваться некоммерческие организации, перечислены в п. 3 ст. 50 ГК РФ.

А определения физических лиц — производителей товаров, работ, услуг и кто к ним относится, действующее законодательство не содержит. Данный термин применяется только в БК РФ: согласно ст. 78 БК РФ им выдаются субсидии. В связи с этим можно прийти к выводу, что подстатьи 566, 666, 736, 836 КОСГУ в части физических лиц — производителей товаров, работ, услуг применяются, когда необходимо показать в учете предоставление указанных субсидий.

Физические лица, при расчетах с которыми применяются подстатьи 567, 667, 737, 837 КОСГУ — это сотрудники, подотчетные лица, и другие физические лица, с которыми необходимо вести расчеты.

Итак, определения даны. И тут начинается самое интересное: применить теорию на практике. В большинстве случаев выбор подстатей КОСГУ проходит без проблем. Однако иногда Порядок № 209н и некоторые нормативные правовые документы начинают вступать в противоречие… К примеру, в Порядке № 209н прямо указано, что ГУП и МУП относятся к организациям государственного сектора, а ст. 50 ГК РФ говорит, что такие организации являются коммерческими. Конечно, при таком раскладе следует придерживаться мнения, что ГУП и МУП — это организации госсектора, так как понятия, данные в Порядке № 209н — основополагающие именно для применения бюджетной классификации, нежели нормы ГК РФ.

Еще одна сложная ситуация — ИП. Порядок № 209н не содержит оптимального описания, позволяющего отнести ИП к конкретной подстатье КОСГУ. С одной стороны ИП рассматривается согласно ст. 23 ГК РФ как гражданин. При регистрации гражданина в качестве ИП юридического лица не образуется. С другой стороны ИП — субъект предпринимательской деятельности согласно ОКОПФ. Поэтому в настоящее время четкого ответа на вопрос выбора подстатьи для расчетов с ИП нет. Кроме того, отсутствуют соответствующие разъяснения уполномоченных органов (Минфина России). Поэтому пока приходится стоять на перепутье между подстатьями 564, 664, 734, 834 КОСГУ и 566, 666, 736, 836 КОСГУ.

Подчеркнем: расчеты не со всеми контрагентами могут однозначно относиться на ту или иную подстатью КОСГУ в зависимости от их ОПФ. В ст. 65.1 ГК РФ приведен перечень корпоративных юридических лиц, то есть юридических лиц, право участия в которых имеют учредители (участники). Таким образом, если учреждение сталкивается с контрагентом, являющимся корпорацией, необходимо проверить долю участия государства. Если она более 50%, то расчеты со стороной договора будут осуществляться не по подстатьям 564, 664, 734, 834 КОСГУ, а по подстатьям 563, 663, 733, 833 КОСГУ. Яркий пример корпорации — общества. То есть ООО может относиться и к организациям госсектора (при доле участия государства более 50%), и к иным нефинансовым организациям.

Подсказки в инструкциях по учету

Кроме Порядка № 209н «подсказки» по выбору конкретной подстатьи КОСГУ для некоторых счетов и определенных операций можно найти в самих Планах счетов, а также в Инструкциях по их применению*(1). Вот несколько примеров.

Согласно Плану счетов бюджетного учета:

— в 24-26 разрядах номера счета 206 81 указываются только подстатьи 562/662 КОСГУ;

— в 24-26 разрядах номера счета 208 00 указываются только подстатьи 567/667 КОСГУ.

План счетов, используемый бюджетными учреждениями, определяет, что:

— в 24-26 разрядах номера счета 303 00 отражается только подстатья 731/831 КОСГУ;

— в 24-26 разрядах номера счета 304 02 указывается только подстатья 737/837 КОСГУ.

Также некоторые бухгалтерские записи в Инструкциях по бухгалтерскому (бюджетному) учету приведены с указанием счетов, содержащих в 24-26 разрядах конкретные подстатьи КОСГУ*(2).

Примеры отнесения расчетов на подстатьи КОСГУ

Подстатьи 561, 661, 731, 831 КОСГУ: расчеты с учредителями, казенными учреждениями, расчеты по перечислению налоговых платежей, страховых взносов, иных платежей в бюджет, госпошлин непосредственно в Росреестр или Роспатент, штрафы в ГИБДД.

Подстатьи 562, 662, 732, 832 КОСГУ: расчеты с бюджетными и автономными учреждениями, в частности, расчеты с бюджетными учреждениями, подведомственными Росреестру или Роспатенту.

Подстатьи 563, 663, 733, 833 КОСГУ: расчеты с контрагентами, ОПФ которых являются перечисленные в пп. 9.5 п. 9 Порядка № 209н, однако следует не забыть проверить долю участия государства в корпорациях. К примеру, в ОАО «Газпром» государство контролирует более 50% акций. А в ПАО «Сбербанк» доля участия Центробанка составляет 50% и одну голосующую акцию.

Подстатьи 564, 664, 734, 834 КОСГУ: ОАО, ООО, АО, если доля участия государства менее 50%.

Подстатьи 565, 665, 735, 835 КОСГУ: страховые организации, банки, НПФ, управляющая компания инвестиционных фондов, ломбарды (финансовая организация, поднадзорная Центральному банку Российской Федерации), лизинговая компания.

Подстатьи 566, 666, 736, 836 КОСГУ: профсоюзная организация, являющаяся некоммерческой, расчеты по субсидиям, которые доводятся согласно ст. 78 БК РФ.

Подстатьи 567, 667, 737, 837 КОСГУ: сотрудники учреждения (с учетом подотчетных лиц), работники, принятые по ГПД, иные физические лица.

Подстатьи 568, 668, 738, 838 КОСГУ: Европейский союз, Всемирная торговая организация.

___________________

*(1) Имеются в виду Инструкция № 162н в части бюджетного учета, Инструкция № 174н в части бухгалтерского учета бюджетных учреждений, Инструкция № 183н в части бухгалтерского учета автономных учреждений.

*(2) Смотрите, к примеру, п. п. 96, 161 Инструкции № 183н, п. п. 72, 73, 93, 116, 128, 131, 132, 133 Инструкции № 174н, п. 80 Инструкции № 162н.

Статья подготовлена экспертами компании «Учёт в БГУ».

С 1996 года мы специализируемся на оказании профессиональных услуг в сфере бухгалтерского учета и отчетности для учреждений государственного сектора.

Наш блог www.grnt.ru/blog/

Наш сайт www.ubgu.ru

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

изменения в расходных кодах согласно Приказу № 69н

Только мы привыкли к новым понятиям и требованиям в Порядка № 209н, введенным с начала 2019 года, как в него снова планируется внести коррективы. На этот раз изменяющим приказом является Приказ Минфина России от 13.05.2019 № 69н. О нем и о том, как изменится порядок применения бюджетной классификации расскажут в статье эксперты компании «Учет в БГУ».

Компания «Учёт в БГУ» с 1996 года специализируется на оказании профессиональных услуг в сфере бухгалтерского учета и отчетности для учреждений государственного сектора.

Наш блог www.grnt.ru/blog/, наш сайт www.ubgu.ru.

Приказ № 69н: коротко о главном

Приказ № 69н размещен 05.07.2019 на официальном сайте Минфина России (www.minfin.ru). На момент написания статьи этот приказ находится на государственной регистрации в Минюсте России. В то же время специалисты финансового ведомства России в письмах об особенностях составления и представления отчетности указывают на ее составление с учетом положений Приказа № 69н(1). Поэтому даже до официального внесения Приказом № 69н изменений в Порядок № 209н мы решили осветить основные его положения.

К примеру, изменения коснулись уже преамбулы Приказа № 209н. Редакция, действующая в настоящее время, предусматривает применение ряда кодов, поименованных в Порядке № 209н, с 2021 года. Это коды КОСГУ:

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности»;

- 549/649 «Увеличение/уменьшение задолженности по предоставленным заимствованиям нерезидентам»;

- 569/669 «Увеличение/уменьшение прочей дебиторской задолженности по расчетам с нерезидентами»;

- 739/839 «Увеличение/уменьшение прочей кредиторской задолженности по расчетам с нерезидентами».

Приказ № 69н устанавливает иные сроки применения названных кодов КОСГУ. Использование подстатей КОСГУ, касающихся отнесения расходов в части неисключительных прав на результаты интеллектуальной деятельности(2), так же отложено до 2021 года. До этого времени при приобретении неисключительных прав на результаты интеллектуальной деятельности применяем подстатью 226 «Прочие работы, услуги» КОСГУ(3). А подстатьи КОСГУ, касающиеся расчетов с нерезидентами(4), будут применяться уже с 2020 года.

Изменения в расчетах с контрагентами

Начнем разговор об изменениях с приятной новости. С учетом корректировок согласно положениям Приказа № 69н меняется перечень лиц, относящихся к организациям государственного сектора (пп. 9.5 п. 9 Порядка № 209н). Теперь это:

- государственные (муниципальные) унитарные предприятия;

- государственные корпорации и компании;

- публично-правовые компании.

На этом перечень заканчивается. Корпоративные юридические лица, владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения более к организациям государственного сектора не относятся. Соответственно, сталкиваясь с корпоративным юрлицом, больше не нужно будет выяснять долю участия в нем государства.

Кроме того, Приказ № 69н прямо указывает на отнесение расчетов с индивидуальными предпринимателями на коды:

- 566/666 «Увеличение/уменьшение прочей дебиторской задолженности по расчетам с некоммерческими организациями и физическими лицами — производителями товаров, работ, услуг» КОСГУ;

- 736/836 «Увеличение/уменьшение прочей кредиторской задолженности по расчетам с некоммерческими организациями и физическими лицами — производителями товаров, работ, услуг».

Изменения при отнесении расходов на выплаты сотрудникам, оплату работ, услуг

Согласно Приказу № 69н приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также на компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов, официально будет отнесено на подстатью 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ. Ранее применение кода 214 КОСГУ в такой ситуации было поименовано только в системных письмах Минфина России(5).

Кроме того, перечень расходов, относимых на подстатью 214 КОСГУ, был расширен. В частности, на код 214 КОСГУ относятся:

- ежемесячные денежные выплаты работодателем медицинским и фармацевтическим работникам, проживающим и работающим в сельских населенных пунктах, рабочих поселках (поселках городского типа), по оплате жилого помещения и коммунальных услуг(6);

- оплата проезда и услуг по перевозке личного имущества при переезде к избранному месту жительства военнослужащим и приравненным к ним лицам при увольнении.

В описании подстатьи 222 «Транспортные услуги» КОСГУ дополнительно разъяснено, что на нее не относятся расходы по обеспечению должностных лиц проездными документами в служебных целях на все виды общественного транспорта, а также соответствующая компенсация, если речь идет о служебных командировках.

В настоящее время согласно пп. 10.2.3 п. 10 Порядка № 209н расходы по предоставлению твердого топлива при наличии печного отопления относятся на подстатью 223 «Коммунальные услуги» КОСГУ. А расходы по оплате договоров на приобретение всех видов топлива (в том числе, дрова, уголь) относятся на подстатью 343 «Увеличение стоимости горюче-смазочных материалов» КОСГУ (пп. 11.4.3 п. 11 Порядка № 209н). То есть у бухгалтеров с 1 января 2019 года периодически вставал резонный вопрос о коде КОСГУ, на который нужно отнести расходы по приобретению дров. Исходя из экономического смысла расхода можно было предположить, что если приобретается топливо по договору оказания коммунальных услуг, то следует применять подстатью 223 КОСГУ, а если по договору поставки, то подстатья 343 КОСГУ(6). Приказ № 69н расставляет акценты при приобретении учреждением топлива при наличии системы печного отопления:

- подстатья 223 КОСГУ выбирается в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- подстатья 343 КОСГУ выбирается в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Изменения в части монтажных работ

Все мы помним, что в прошлые годы работы по оборудованию, требующему монтажа, относились на подстатью 226 «Прочие работы, услуги» КОСГУ. В Порядке № 209н появилась новая подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ, на которую относятся расходы по монтажным работам по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами на строительство, реконструкцию, техническое перевооружение, дооборудование объектов. В связи с этим долгое время не было понятно, куда же относить расходы по монтажу в отношении не смонтированного сразу оборудования, которые не приводят к капитальным вложениям.

Этот вопрос должен урегулировать Приказ № 69н. Его нормы говорят нам о следующем:

- Монтажные работы по оборудованию, требующему монтажа, в случае если данные работы производятся не для целей капитальных вложений в объекты капитального строительства и не включаются в объемы капитальных вложений, формирующих стоимость основных средств, относятся на подстатью 226 КОСГУ. То есть если не идет речи о капитальных вложениях, то при монтаже оборудования следует применять подстатью 226 КОСГУ.

- В подстатье 228 КОСГУ будет дано более детальное понятие капитальных вложений. А именно, капитальные вложения в нефинансовые активы (за исключением материальных запасов).

- И вообще, подстатья 228 КОСГУ будет применяться в отношении иных расходов, кроме прямо поименованных в ней, по приобретению работ (услуг), формирующих объем капитальных вложений в нефинансовые активы (за исключением материальных запасов).

Кроме того, в описаниях подстатей по безвозмездной передаче текущего характера нефинансовых активов появится уточнение, что они относятся к нефинансовым активам, за исключением основных средств, нематериальных активов, непроизведенных активов. Что еще раз указывает, что капитальный характер относится только к основным средствам, нематериальным и непроизведенным активам.

Изменения при выборе кодов КОСГУ по материальным запасам

В пп. 11.4 п. 11 Порядка № 209н согласно изменениям Приказа № 69н появится общая норма по отнесению к материальным запасам, сформулированная следующим образом. Отнесение материальных запасов на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ осуществляется по целевому (функциональному) назначению материального запаса. Что это означает? То, что при выборе кода КОСГУ при обретении того или иного материального запаса необходимо исходить не только из того, «что» мы приобрели, но и из того, «зачем» мы это приобрели.