Код классификации расходов бюджета: Министерство финансов Ставропольского края

Бюджетная классификация 2023

Главная

›

Программные комплексы

›

Бюджетная классификация

| № п/п | Справочник/Основание | Ссылка на файл обновления* | Дата обновления | Дата публикации |

|---|---|---|---|---|

| 1. | Коды ведомств: — главных распорядителей средств федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации; — главных администраторов доходов бюджетов бюджетной системы Российской Федерации; — главных администраторов источников финансирования дефицита федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации.  | |||

| 1.1 | Приказ Минфина России от 17.05.2022 № 75н | Скачать файл | 01.01.2023 | 27.07.2022 |

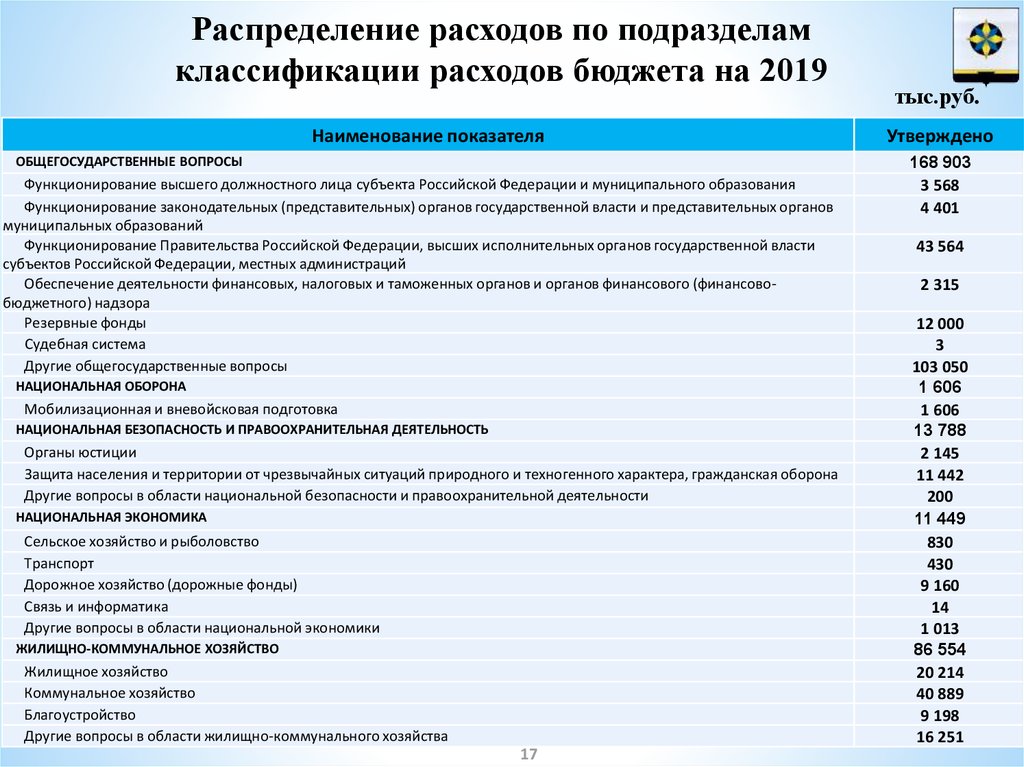

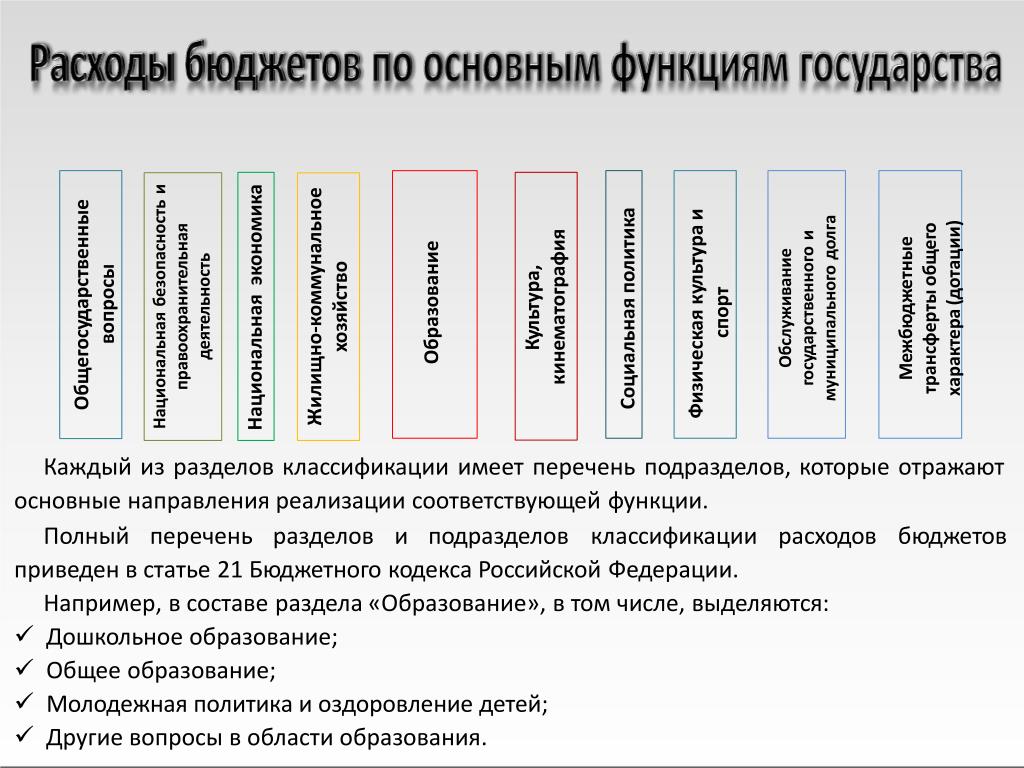

| 2. | Коды разделов и подразделов классификации расходов бюджетов бюджетной системы Российской Федерации | |||

| 2.1 | Приказ Минфина России от 24.05.2022 № 82н | Скачать файл | 01.01.2023 | 27.07.2022 |

| 3. | Коды целевых статей классификации расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации | |||

| 3.1 | Приказ Минфина России от 17.05.2022 № 75н | Скачать файл | 01.01.2023 | 27.07.2022 |

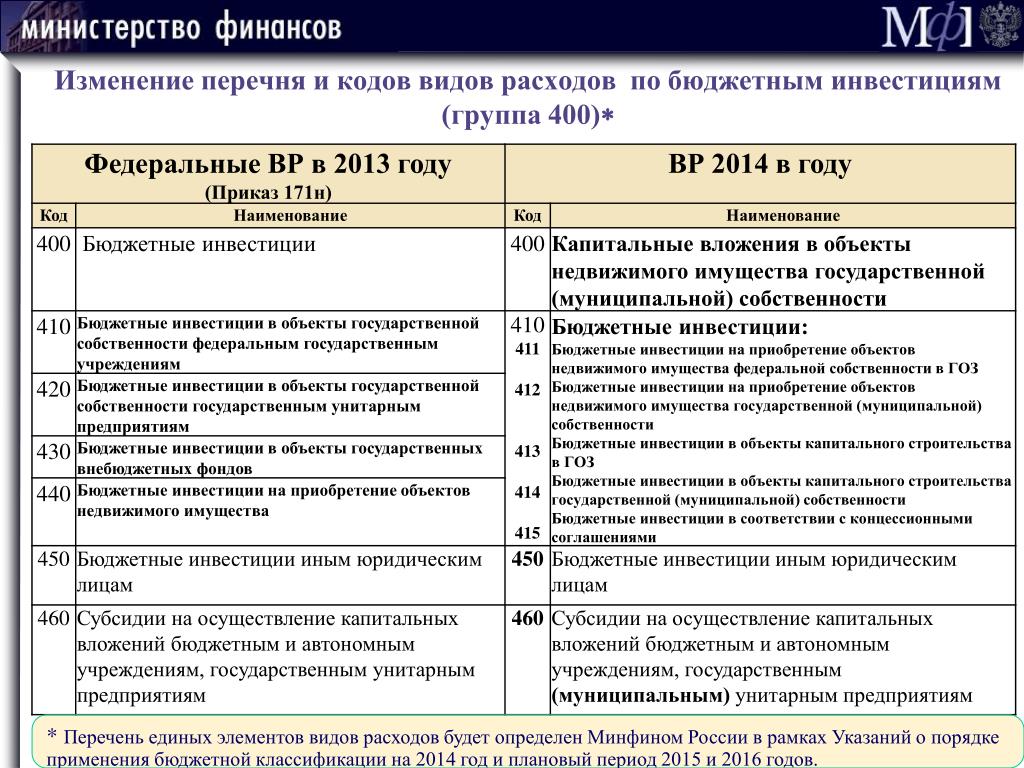

4. | Коды видов расходов классификации расходов бюджетов бюджетной системы Российской Федерации | |||

| 4.1 | Приказ Минфина России от 24.05.2022 № 82н | Скачать файл | 01.01.2023 | 27.07.2022 |

| 5. | Классификация операций сектора государственного управления (КОСГУ) | |||

| 5.1 | Приказ Минфина России от 08.09.2022 № 137н | Скачать файл | 01.01.2023 | 25.10.2022 |

| 6. | Классификация источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации | |||

| 6.1 | Приказ Минфина России от 17.05.2022 № 75н | Скачать файл | 01. 01.2023 01.2023 | 27.07.2022 |

| 7. | Классификация доходов бюджетов бюджетной системы Российской Федерации | |||

| 7.1 | Приказ Минфина России от 17.05.2022 № 75н | Скачать файл | 01.01.2023 | 27.07.2022 |

| 8. | Коды целей, присваиваемые Федеральным казначейством субсидиям, субвенциям и иным межбюджетным трансфертам, имеющим целевое назначение, предоставляемым из федерального бюджета бюджетам субъектов Российской Федерации, в том числе их остаткам, не использованным по состоянию на 1 января 2023 года | |||

| 9. | Таблицы соответствия кодов бюджетной классификации | |||

| 9.1 | Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяемых при составлении и исполнении бюджетов субъектов Российской Федерации, от 09. 08.2022 08.2022 | Скачать файл | 09.08.2022 | 15.08.2022 |

| 9.2 | Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов от 26.05.2022 | Скачать файл | 26.05.2022 | 08.08.2022 |

* Все файлы для приема содержат полные справочники бюджетной классификации указанного типа на дату соответствующего документа-основания.

Полное соответствие действующему законодательству, регламентирующему все этапы исполнения бюджета в программном комплексе «Бюджет-СМАРТ Про»

Семинары, вебинары, курсы –

в мобильном приложении

Keysystems

Events

Для улучшения работы сайта и его взаимодействия с пользователями мы используем файлы cookie и другие сервисы

обработки данных в соответствии с принятой Политикой в отношении обработки персональных данных. Продолжая работу с сайтом, вы соглашаетесь с этим. Вы всегда можете отключить файлы cookie в настройках браузера.

Продолжая работу с сайтом, вы соглашаетесь с этим. Вы всегда можете отключить файлы cookie в настройках браузера.

ОК

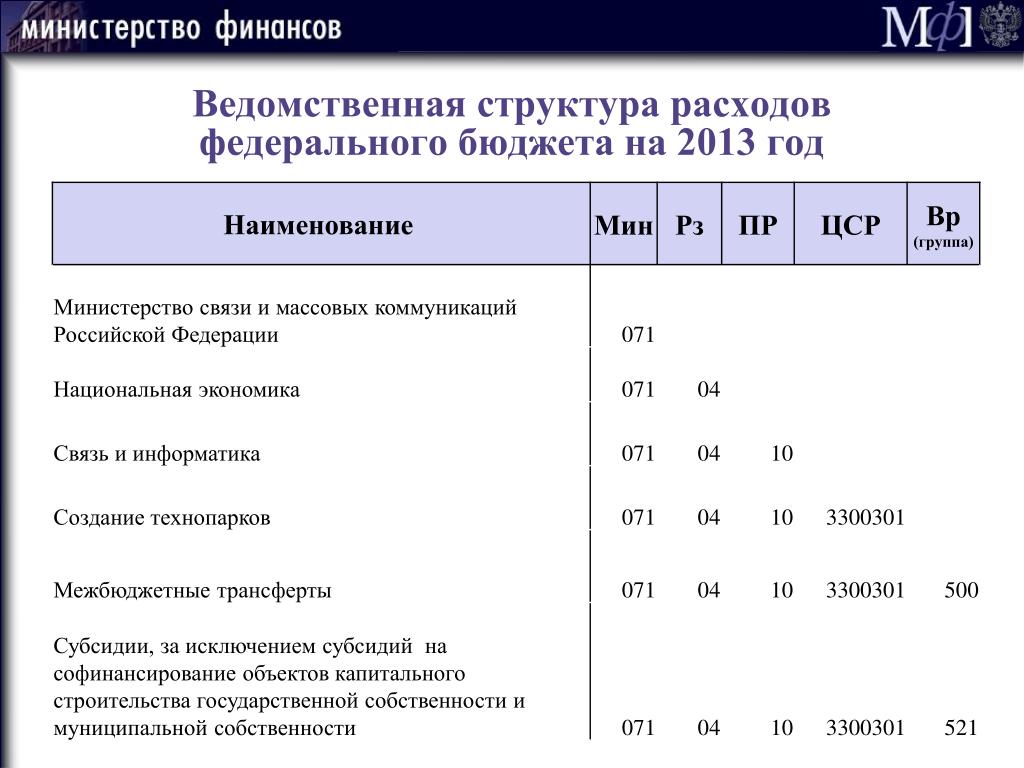

Формирование программной классификации расходов — компания БФТ

- Стратегическое планирование и управление

- Разработка документов стратегического планирования

- Внедрение инструментов проектного управления

- Развитие программно-целевых методов планирования и управления. Программный бюджет

- Цифровая трансформация

- Управление бюджетом

- Формирование программной классификации расходов

- Повышение эффективности бюджетных расходов

- Внутренний финансовый контроль

- Открытый бюджет. Инициативное бюджетирование

- Управление учреждениями

- Повышение качества управления учреждениями

- Правовой консалтинг

- Управление закупками

- Управление имуществом

- Управление имуществом

- Бюджетный учет

- Налоговый анализ и прогнозирование

- Юридически значимый электронный документооборот

- Комплексная система защиты информации

- Обучение

БуклетОбучениеПрактика успехаОставить сообщениеСвяжитесь со мнойЗаказать презентацию

/ Формирование программной классификации расходов

Развитие программно-целевых методов планирования и управления, необходимость достижения национальных приоритетов и целей усиливает потребность в построении бюджетной классификации, обеспечивающей взаимосвязь структуры и динамики расходов бюджетов с целями и задачами государственной и муниципальной политики.

Формирование программной классификации расходов позволяет обеспечить:

- Прозрачность и обоснованность бюджетных ассигнований в условиях формирования бюджетов на основе государственных (муниципальных) программ, синхронизированных с параметрами федеральных проектов, реализуемых в рамках национальных проектов.

- Взаимосвязь бюджетных расходов с целями и планируемыми результатами государственной политики.

- Согласованность информации на всех уровнях государственного управления.

- Единство форм бюджетной документации.

- Возможность осуществления оперативного контроля при исполнении соответствующих бюджетов.

- Возможность формирования инструментов государственного финансового контроля и аудита при осуществлении бюджетного процесса.

Преимущества:

Комплексное консультационное сопровождение Заказчика на всех этапах перехода к программному бюджету

Пакет модельных документов, позволяющих транслировать успешный опыт региона на муниципалитеты

Учет потребностей в автоматизации процесса формирования и управления программами

Апробированная методика формирования программной классификации расходов бюджета

Успешный опыт обеспечения прямой взаимосвязи государственных (муниципальных) программ с бюджетом

Заказать презентацию

МЕТОДОЛОГИЧЕСКОЕ И КОНСУЛЬТАЦИОННОЕ СОПРОВОЖДЕНИЕ БФТ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ УСЛУГИ:

Взаимосвязь программ с бюджетом Экспертиза правовых документов Программная классификация расходов бюджета Проведение семинаров и вебинаров

Разработка и обоснование вариантов взаимосвязи государственных (муниципальных) программ с бюджетом с учетом специфики региона (муниципального образования).

Заказать онлайн-демонстрацию

Наши результаты

Целевые статьи расходов бюджета

Разработана методика формирования структуры и содержания целевых статей расходов бюджета по государственным (муниципальным) программам, подпрограммам и основным мероприятиям

100% взаимосвязь программ

Обеспечена 100% прямая взаимосвязь государственных (муниципальных) программ, подпрограмм и основных мероприятий с бюджетом

Изменения параметров бюджета

Обеспечена возможность изменения параметров бюджета в зависимости от достижения ГРБС конечных и непосредственных результатов государственной (муниципальной) программы

Прозрачность бюджета

Обеспечено прозрачное и доступное распределение бюджета по государственным (муниципальным) программам, подпрограммам и основным мероприятиям

Дополнительные коды классификации расходов

Разработан унифицированный перечень дополнительных кодов классификации расходов для планирования отдельных мероприятий и направлений государственных (муниципальных) программ и детализации расходов бюджета в программной структуре

Проекты приказов финансовых органов

Разработаны проекты приказов финансовых органов «О порядке применения и ведения перечня целевых статей расходов бюджета», «О порядке применения и ведения перечня дополнительных кодов классификации расходов бюджета»

С Компанией БФТ скорая

методологическая помощь гарантирована!

Заказать презентацию

Наталья Зейтениди Коммерческий директор

Рекомендуем для комплексного решения задачи:

Региональный сегмент «Электронный бюджет»

Регион Онлайн

Портал «БФТ. Регион Онлайн»

Автоматизация закупочной деятельности

АЦК-Госзаказ

Нормирование закупок

Контроль в сфере закупок

Управление закупками по 223-ФЗ

БФТ.

Регион Онлайн»

Автоматизация закупочной деятельности

АЦК-Госзаказ

Нормирование закупок

Контроль в сфере закупок

Управление закупками по 223-ФЗ

БФТ. Закупки

Мониторинг и анализ деятельности

АЦК-Мониторинг КПЭ

Мониторинг капитальных вложений

БФТ.

Закупки

Мониторинг и анализ деятельности

АЦК-Мониторинг КПЭ

Мониторинг капитальных вложений

БФТ. Капвложения

Бухгалтерский учет

АЦК-Бюджетный учет

Бюджетное планирование

АЦК-Планирование

Исполнение бюджета

АЦК-Финансы/ АСУ БП АЦК-Финансы

Бюджет для граждан

Портал «БФТ.

Капвложения

Бухгалтерский учет

АЦК-Бюджетный учет

Бюджетное планирование

АЦК-Планирование

Исполнение бюджета

АЦК-Финансы/ АСУ БП АЦК-Финансы

Бюджет для граждан

Портал «БФТ. Бюджет для граждан»

Взаимодействие с ГИС ГМП

АЦК-Администратор

Финансовый контроль

БФТ.

Бюджет для граждан»

Взаимодействие с ГИС ГМП

АЦК-Администратор

Финансовый контроль

БФТ. Бюджетный контроль

Электронный документооборот

СЭД

Бюджетный контроль

Электронный документооборот

СЭД

Заказать звонок

Заказать презентацию

Задать вопрос

Онлайн-чат

Поиск

Продолжая использовать наш сайт, вы даете согласие на обработку файлов cookie, которые обеспечивают правильную работу сайта. Принять Подробнее…

Коды объектов бюджетных расходов | Офис спонсируемых программ

План счетов (CoA) позволяет университету и местным подразделениям точно записывать, анализировать и сообщать финансовые данные, чтобы помочь в управлении финансами присуждения. Коды объектов — это один из сегментов плана счетов, который помогает классифицировать транзакции в главной книге, например расходы. Бюджетирование и проведение транзакций с использованием правильных кодов объекта помогает контролировать расходы, чтобы обеспечить соответствие требованиям спонсора.

Коды объектов — это один из сегментов плана счетов, который помогает классифицировать транзакции в главной книге, например расходы. Бюджетирование и проведение транзакций с использованием правильных кодов объекта помогает контролировать расходы, чтобы обеспечить соответствие требованиям спонсора.

Полный список всех объектных кодов находится на веб-сайте Административных технологических служб HUIT.

Запись бюджета и коды объектов

Управляющий отдел департамента/местного уровня может вводить спонсируемые бюджеты непосредственно в GMAS по коду объекта. Эти бюджеты поступают непосредственно в главную бухгалтерскую книгу, чтобы помочь в мониторинге и отчетности. Настоятельно рекомендуется вводить бюджет, так как это помогает в финансовом надзоре за спонсируемыми наградами, что может:

- Помощь в отслеживании расходов по спонсорским бюджетам

- Помощь в упреждающем управлении и выявлении потребности в запросах на изменение бюджета

- Сокращение требований соответствия, связанных с допустимостью расходов

- Контролируйте уровень расходов и минимизируйте перерасходы

- Обеспечьте точность и детализацию отчетов в OBI и PI Dashboard.

Подробные инструкции доступны на веб-сайте GMAS для отправки бюджетов GL через GMAS.

Коды объектов расходов

Управляющий отдел департамента/местного уровня отвечает за проверку, утверждение и размещение спонсируемых транзакций в главной бухгалтерской книге. При учете транзакций в главной книге важно, чтобы выбранный код объекта помогал идентифицировать характер и классификацию транзакции.

Операции с прямыми затратами следует проводить в главной книге с использованием кодов объектов, введенных при вводе бюджета в GMAS и в главную книгу.

Мониторинг бюджета до фактов

Благодаря последовательному и точному обновлению бюджетов в GMAS и главной бухгалтерской книге, а также проводке транзакций с использованием соответствующих кодов объектов доступны дополнительные инструменты отчетности, помогающие контролировать спонсируемые расходы. Инструмент Harvard Analytics and Reporting Tool (HART) и PI Dashboard позволяют анализировать данные, предусмотренные бюджетом, в сравнении с фактическими расходами в главной книге.

- Финансовая панель HART Grants — предоставляет балансы по коду объекта и подвиду деятельности для сравнения фактических расходов с спонсируемым бюджетом в главной книге.

- Информационная панель «Финансовые гранты» с возможностью печати HART — аналогична информационной панели «Финансовые гранты», но данные представлены в формате PDF для использования в качестве проверяемой записи или дополнительной поддержки.

- Спонсируемые учетные записи HART — идентифицирует спонсируемые учетные записи, бюджет которых еще не введен в главную бухгалтерскую книгу, а также любые расхождения между суммами бюджета и выделенными суммами в GMAS.

- PI Dashboard — предоставляет прогноз того, когда спонсируемые расходы будут исчерпаны, путем сравнения бюджетов главной книги с фактическими и прогнозируемыми расходами.

Прямые расходы

Прямые затраты — это расходы, которые могут быть непосредственно связаны с конкретным товаром или услугой, которые приносят пользу спонсируемому проекту. Прямые затраты должны соответствовать кодам объектов, заложенным в бюджет в главной книге. При начислении прямых затрат расходы должны быть:

Прямые затраты должны соответствовать кодам объектов, заложенным в бюджет в главной книге. При начислении прямых затрат расходы должны быть:

- Допустимо и разрешено в качестве расходов в соответствии с федеральными указаниями и в соответствии с условиями контракта.

- Распределяется на спонсируемую награду с использованием разумного метода распределения и оценки выгоды от расходов на спонсируемую награду

- Разумные с точки зрения характера товара или услуги и цены, которую предусмотрительный человек заплатил бы в аналогичных обстоятельствах.

- Последовательно учитываются как аналогичные расходы, понесенные с той же целью и в аналогичных обстоятельствах.

В дополнение к вышеуказанным принципам все расходы должны соответствовать условиям премии, политике спонсоров и политике Гарварда. Преобладают самые строгие условия. Например, если политика спонсора не требует одобрения перераспределения расходов между категориями расходов, но условия гранта требуют перераспределения бюджета, то необходимо получить одобрение перераспределения бюджета.

Косвенные расходы

Косвенные затраты (IDC) — это расходы, которые относятся к спонсируемому проекту, но не могут быть прямо и точно связаны с отдельными проектами. Эти расходы рассчитаны на покрытие расходов, связанных с поддержкой исследовательской инфраструктуры Гарвардского университета. В зависимости от типа исследования, места проведения исследования и источника финансирования ставки косвенных затрат и суммы, отчисляемые на грант, будут различаться. Косвенные расходы также могут называться накладными расходами (OH) или расходами на оборудование и администрирование (F&A). Дополнительную информацию о косвенных расходах можно найти на странице «Расценки F&A и дополнительных льгот». Определенные коды объектов расходов оценивают IDC на основе ставки IDC и основы вознаграждения IDC:

- Модифицированная общая сумма прямых затрат (MTDC) – определенные коды объектов расходов исключаются из общей суммы прямых затрат, а IDC оценивается только по кодам объектов, на которые распространяется IDC.

- Общие прямые затраты (TDC) – все коды объектов расходов включаются в общую сумму прямых затрат, и IDC оценивается по всем прямым затратам.

- Примечание. Некоторые объектные коды никогда не оценивают IDC, даже если они основаны на TDC. Просмотрите полный список кодов объектов бюджета и расходов, используемых в спонсируемых исследовательских проектах на основе IDC.

Отнесение косвенных затрат к прямым затратам

Отнесение косвенных затрат в качестве прямых затрат должно быть одобрено спонсором и разрешено в соответствии с положениями и условиями гранта. В отношении федеральных грантов это наиболее распространено, когда характер проекта требует дополнительных административных товаров или услуг, которые обычно считаются частью накладных или косвенных расходов проекта. Например, местные телефонные звонки, как правило, недопустимы в качестве прямых расходов, но если проект требует телефонного опроса местных жителей, спонсор может разрешить взимать эти расходы напрямую.

Отнесение накладных расходов, связанных с проектом, на нефедеральных спонсоров

Два кода объекта расходов доступны для Tubs для прямого начисления «F & A Fees» (косвенные расходы) в качестве прямых расходов на нефедеральные вознаграждения в диапазонах фондов NE (200000-249999) и NG (250000-299999), но только если все применяются следующие:

- У награды NE / NG ставка косвенных затрат ниже, чем ставка косвенных затрат Tub, согласованная на федеральном уровне.

- Расходы предусмотрены в бюджете условиями премии и одобрены спонсором.

Tubs может взимать «Вознаграждения и расходы» в виде единовременных затрат на определенные статьи расходов или для возмещения дополнительных расходов в связи с более низкой ставкой косвенных затрат на вознаграждение (обычно называемое «Недостача IDC». Объект «Вознаграждения и вознаграждения» коды не оценивают накладные расходы, и их можно использовать только для дебетования фонда NE/NG и зачисления нефинансируемого фонда Два кода объекта «F&A Fee» перечислены в таблице ниже и включают один для объектов, а другой для библиотеки и сетевые расходы. 9Ванна Ovhd Chgs для Spon Grts+Cntrct

9Ванна Ovhd Chgs для Spon Grts+Cntrct

Табс может оценивать накладные расходы, связанные с проектом, по категориям и представлять бюджеты предложений, которые включают «Вознаграждения и расходы» по позициям. По усмотрению каждого бака можно настроить отдельное значение «8800 подактивности» для отслеживания «[IDC ниже минимальной ставки]» (также известного как дефицит IDC) в GMAS, чтобы бак мог отслеживать и анализировать.

По усмотрению каждого бака можно настроить отдельное значение «8800 подактивности» для отслеживания «[IDC ниже минимальной ставки]» (также известного как дефицит IDC) в GMAS, чтобы бак мог отслеживать и анализировать.

Коды объектов субподряда

Три кода объекта субподряда доступны в главной книге для подразделений управления на уровне департамента/местного уровня для отслеживания расходов по субподряду и связанных с ними косвенных затрат. Важно точно регистрировать расходы по субподряду в главной бухгалтерской книге, поскольку эти операции влияют на спонсируемую базу для расчета косвенных затрат. Три кода объекта субподряда:

- 8190 — регистрирует первоначальные расходы по субподряду в размере 25 000 долларов США (оценивает OH)

- 8191 — регистрирует расходы выше максимального порога для оценки накладных расходов, обычно 25 000 долларов, но может варьироваться в зависимости от нефедерального спонсора (не оценивает OH)

- 8192 — регистрирует расходы сверх первоначальных 25 000 долларов, но ниже порога, при котором накладные расходы перестают оцениваться спонсором (оценка OH)

Внутренние коды объекта выставления счетов

При управлении вознаграждением одному подразделению в Гарварде может потребоваться выставить счет другому подразделению за товары или услуги. Важно, чтобы подразделение департамента/местного уровня правильно регистрировало эти операции, используя соответствующие коды объектов и методы учета. В Политике внутренних расчетных транзакций Управления контролера излагаются политики и процедуры для этих типов внутренних переводов.

Важно, чтобы подразделение департамента/местного уровня правильно регистрировало эти операции, используя соответствующие коды объектов и методы учета. В Политике внутренних расчетных транзакций Управления контролера излагаются политики и процедуры для этих типов внутренних переводов.

Страница 38 тома II: Полевое руководство по оценке ГРФП (второе издание)

— Navigate -Abbreviations and AcronymsPreface68910111213141516171819202122232425262728293031323334353637383940414243444546474849505152535455565758596061626364656667686970717273747576777879808182838485868788899091929394959697989910010110210310410510610710810911011111211311411511611711811912012112212312412512612712812913013113213313413513613713813914014114214314414514614714814915015115215315415515615715815916016116216316416516616716816917017117217317417517617717817918018181831841851871888189тели. У этого индикатора есть одно измерение – измерение 4.1. Бюджетная классификация.

ВЛИЯНИЕ НА РЕЗУЛЬТАТЫ БЮДЖЕТА

Надежная система классификации позволяет отслеживать транзакции на протяжении всего цикла составления, исполнения и представления бюджета в соответствии с административная единица , экономическая категория , функция/подфункция или программа . Это необходимо для распределения и мониторинга расходов в целях поддержания общей бюджетной дисциплины, распределения ресурсов по стратегическим приоритетам и эффективного предоставления услуг.

Это необходимо для распределения и мониторинга расходов в целях поддержания общей бюджетной дисциплины, распределения ресурсов по стратегическим приоритетам и эффективного предоставления услуг.

Параметр 4.1. Бюджетная классификация

РАЗМЕР ИЗМЕРЕНИЯ РУКОВОДСТВО

4.1:1. Бюджет должен быть представлен в формате, отражающем наиболее важные классификации. Классификация должна быть встроена в план счетов правительства (классификация бухгалтерского учета), чтобы гарантировать, что каждая операция может быть отражена в отчетности в соответствии с любой из используемых классификаций. Бюджетная и бухгалтерская классификации должны быть надежными и последовательно применяться, обеспечивая пользователям уверенность в том, что информация, зарегистрированная по одной классификации, будет отражена в отчетах по другой классификации.

4.1:2. GFS классификация 1 обеспечивает признанную международную основу для экономической и функциональной классификации 2 операций: доходы и расходы разбиты на четыре и три уровня классификации соответственно. Хотя международного стандарта для программной классификации не существует, этот тип классификации

Хотя международного стандарта для программной классификации не существует, этот тип классификации

Измерение 4.1. Подсчет очков

| Оценка | Минимальные требования к баллам |

|---|---|

| А | Составление бюджета, его исполнение и отчетность основаны на всех уровнях административной, экономической и функциональной классификации с использованием стандартов GFS/COFOG или классификации, которая позволяет создавать согласованную документацию, сопоставимую с этими стандартами. Программная классификация может заменить подфункциональную классификацию, если она применяется с уровнем детализации, по крайней мере, соответствующим подфункциональной классификации. |

| Б | Составление бюджета, его исполнение и отчетность основаны на административной, экономической (по крайней мере, «Групповой» уровень стандарта GFS — 3 цифры) и функциональной/субфункциональной классификации с использованием стандартов GFS/COFOG или классификации, которая может обеспечить согласованную документацию, сопоставимую с этими стандартами. |

| С | Составление, исполнение и отчетность по бюджету основаны на административной и экономической классификации с использованием стандартов СГФ (по крайней мере, уровень 2 стандарта СГФ — 2 цифры) или классификации, которая может обеспечить согласованную документацию, сопоставимую с этими стандартами. |

| Д | Производительность ниже требуемой для оценки C. |

1 Руководство по СГФ 2014 года определяет концепцию и описывает порядок классификации доходов и расходов в главе 5 (стр. 84) и главе 6 (стр. 114). Приложение 8 (стр. 385) содержит все классификационные коды, используемые в СГФ.

2 «Классификация расходов в соответствии с функциями правительства» (Руководство по СГФ 2014 г., стр. 142) описывает классификацию расходов в соответствии с функциями правительства, включая классификационные коды.

1 Руководство по СГФ 2014 года определяет концепцию и описывает порядок классификации доходов и расходов в главе 5 (стр.

Об авторе