Код получателя статистической отчетности тогс: В настройках организации не задан код ФСГС | Ошибки

Годовая отчетность, подготовка и сдача годовой и квартальной отчетности — Контур.Экстерн — Контур.Экстерн

В одном месте собрана самая необходимая информация для подготовки и представления годовой и квартальной отчетности в контролирующие органы: новые формы, актуальные требования, сроки представления, технология подготовки и передачи электронной отчетности.

Информация о сроках представления отчетности в ФНС, ПФР и ФСС обобщена в налоговом календаре.

Представление данных в ФНС

Налоговая отчетность

В течение прошлого года были утверждены формы и форматы:

- Уведомление о переходе на УСН;

- Уведомление о переходе на ЕСХН;

- Уведомление об отказе от ЕСХН;

- Сообщение об утрате права на ЕСНХ;

- Уведомление о прекращении деятельности ЕСХН;

- Сообщение об утрате права на УСН;

- Уведомление об отказе от УСН,

Все актуальные формы уже реализованы в «Контур.

Бухгалтерская отчетность

С 1 января 2013 года у организаций на УСН появилась обязанность по ведению бухучета. Соответственно, все организации, начиная с отчетности за 2013 год, должны представлять годовую бухгалтерскую отчетность в налоговые органы и Росстат (пп. 1 ч. 1 ст. 2, ч. 1 ст. 6, ст. 32 Закона N 402-ФЗ, пп. 5 п. 1 ст. 23 НК РФ, Письмо Минфина России от 26.03.2012 N 03-11-06/2/46).

Рекомендации по заполнению бухгалтерской отчетности дают эксперты «Бухгалтерии Онлайн»

Налоговую и бухгалтерскую отчетность для спецрежимников теперь проще формировать и отправлять. Появился специальный тариф «Малый бизнес» от «Контур.Экстерн». В сервисе можно подготовить отчеты: 2-НДФЛ, сведения о среднесписочной численности, декларации по УСН и ЕНВД.

Передача сведений в ФСС

Новая форма 4-ФСС

Приказ уже зарегистрирован в Минюсте. Поэтому отчетность за 1 квартал этого года будет оформляться по новому формату.

Основные изменения:

- Исчез ОКАТО;

- Добавлена строка в Таблицу 3;

- Новая таблица для сведениях о патентах;

- Изменения в Таблице 10, которая стала обязательной для сдачи;

- При сдаче отчетности в электронном виде теперь можно указать, что страхователь имеет право на льготу 60% к страховому тарифу на все выплаты. При этом часть финансирования идет из бюджета.

Все изменения реализованы в системе «Контур.Экстерн».

Обновленный сервис «Пособия ФСС»

Сервис доступен для регионов, участвующих в пилотном проекте Фонда социального страхования «Прямые выплаты».

С развитием пилота стало очевидно, что необходимо внести некоторые изменения и в сервис:

- ошибки видны уже на стадии заполнения, поэтому их можно оперативно исправить;

- не нужно заполнять лишние поля: сервис просит внести лишь ту информацию, которую нужно предоставить в ФСС, чтобы сотрудник получил пособие;

- заполненные данные автоматически сохранятся и будут доступны для дальнейшей работы в сервисе «Пособия ФСС», а также в «Контур-Отчет ПФ»;

- сервис загружает файлы в формате хml с любым именем;

- при отправке документа на шлюз ФСС пользователь получит квитанцию по каждому сотруднику по отдельности, а не оптом.

Подробнее обо всех нововведениях

Участникам пилотного проекта

Изменение отчетности в ПФР

Единая форма РСВ-1

Новая форма утверждена Постановлением Правления ПФРФ от 16.01.2014 №2п. Она существенно отличается от предыдущей:

- на титульном листе появилось новое поле «Тип корректировки», в котором следует указывать код причины предоставления уточненного расчета;

- в Разделе 1 выделены специальные графы для отражения начисленных и уплаченных взносов за отчетные периоды с 2014 года и для отражения уплаченных взносов на страховую и накопительную части за периоды 2010-2013 гг.

- в Разделе 2 появились новые подразделы;

- в Разделе 3 больше не надо заполнять список работников-инвалидов, на выплаты которых начислены взносы по пониженному тарифу;

- в Разделе 4 выделены графы для отражения доначисленных взносов на ОПС за отчетные периоды;

- появился раздел 6 с информацией, которая ранее указывалась в форме СЗВ.

Подробнее о нюансах заполнения единой формы и сроках сдачи рассказывает эксперт по работе с ПФР Елена Кулакова.

Не будет двухнедельного срока на представление исправлений

Ранее порядок представления индивидуальных сведений регламентировался приказом Минздравсоцразвития от 14.12.2009 № 987н. Согласно ему в случае обнаружения ошибок в переданных документах компания могла в течение двух недель представить исправленный вариант.

В противном случае есть вероятность получить штраф, предусмотренный ст. 46 Федерального закона от 24.07.2009 №212-ФЗ. Подробности рассказывает Елена Кулакова.

46 Федерального закона от 24.07.2009 №212-ФЗ. Подробности рассказывает Елена Кулакова.

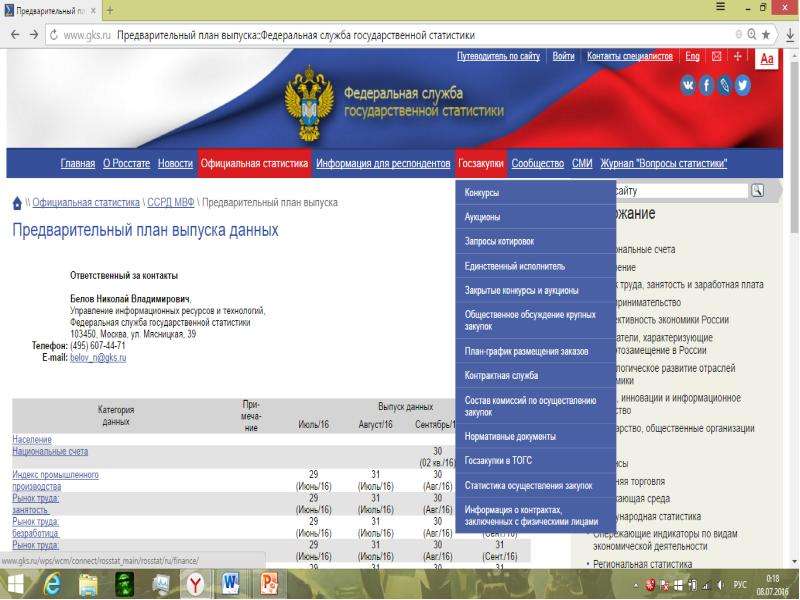

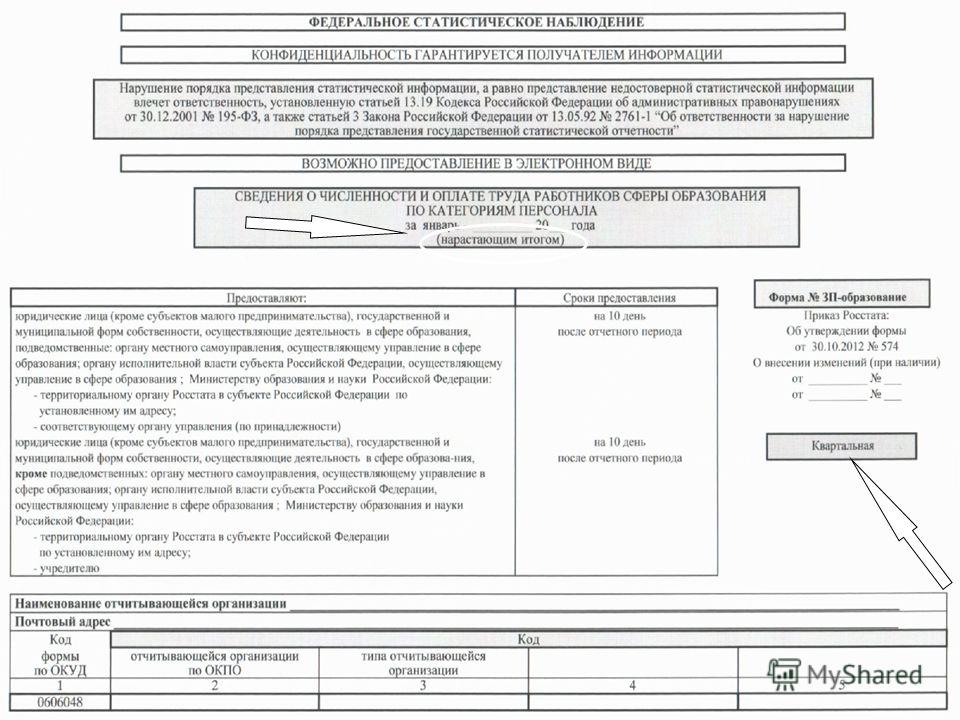

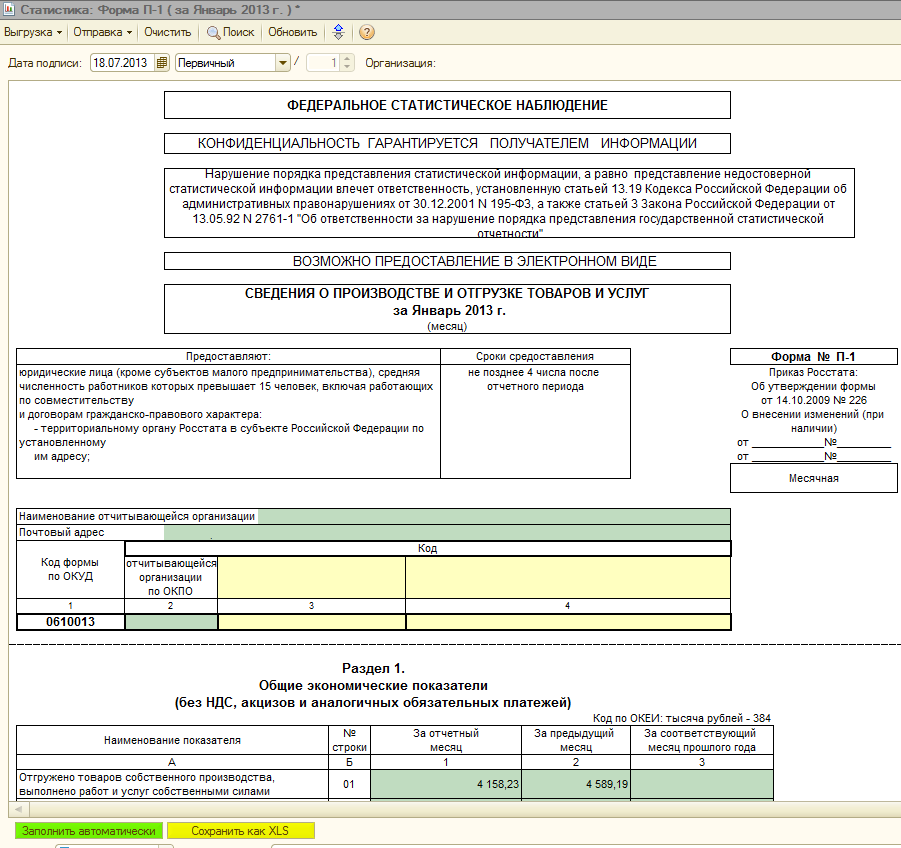

Документооборот с Росстатом

Бухгалтерская отчетность

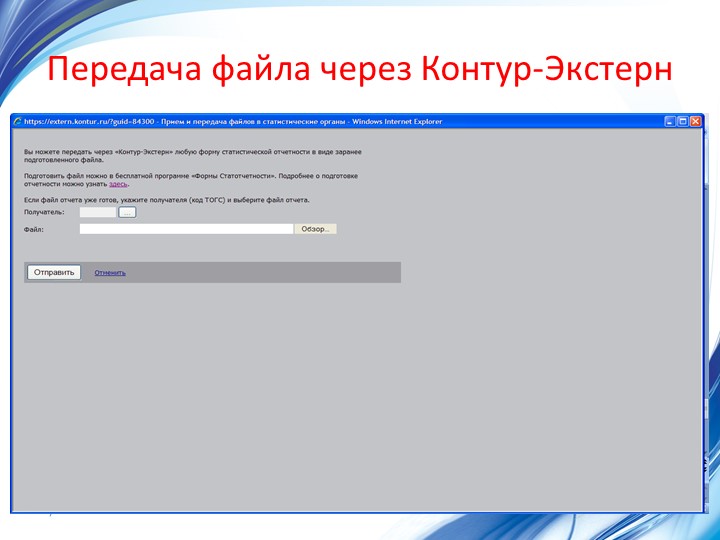

В Росстат представляются те же формы бухгалтерской отчетности, что и в налоговые органы. Для передачи данных достаточно войти в «Контур.Экстерн», выбрать вкладку «Росстат» и нажать на кнопку «Отправить бухгалтерскую статистическую отчетность», проставить галочки напротив нужных форм, выбрать получателя (ваш ТОГС) и нажать «Отправить».

Теперь в сервисе для удобства пользователей есть все самые популярные и востребованные формы, которые оперативно обновляются.

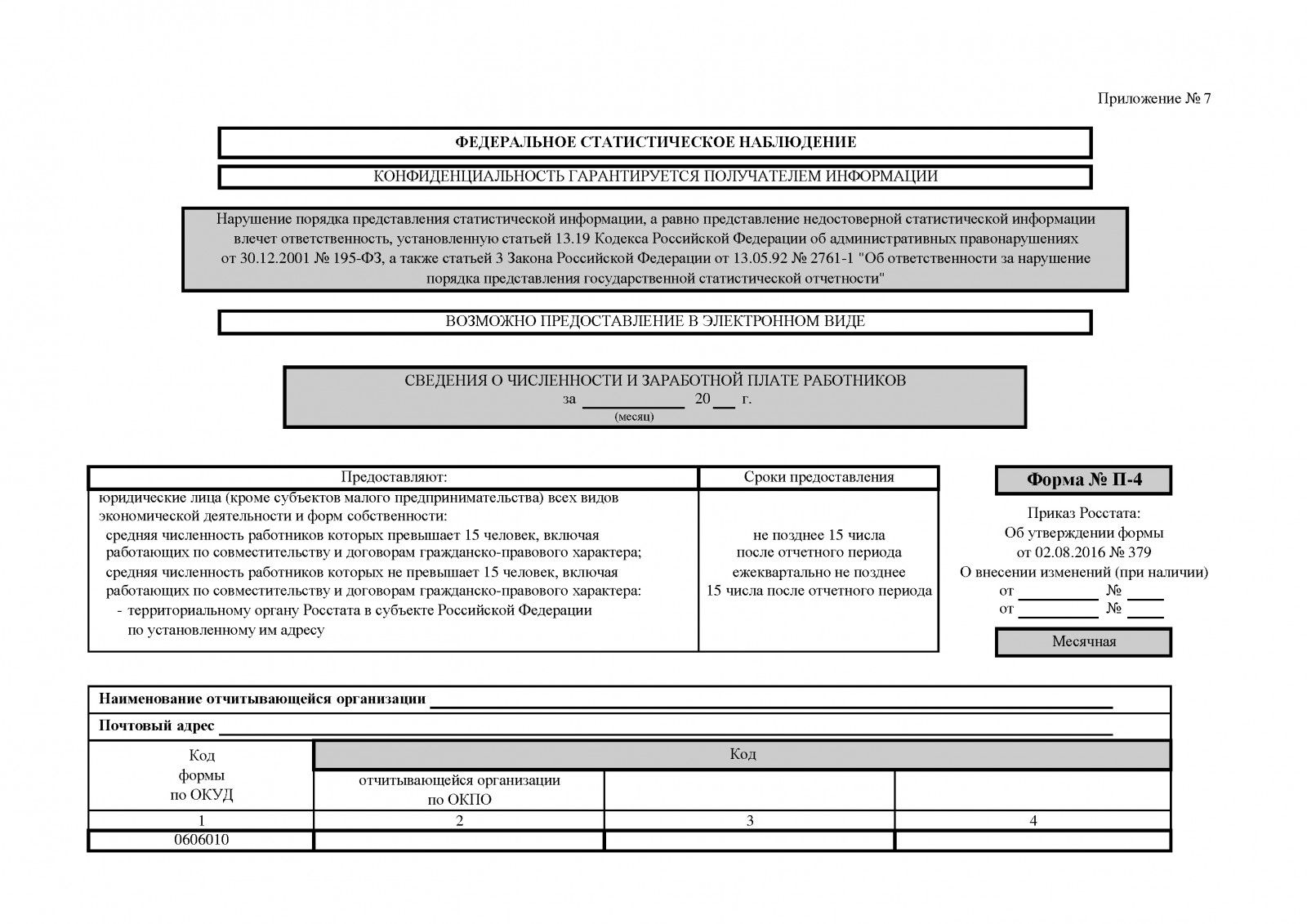

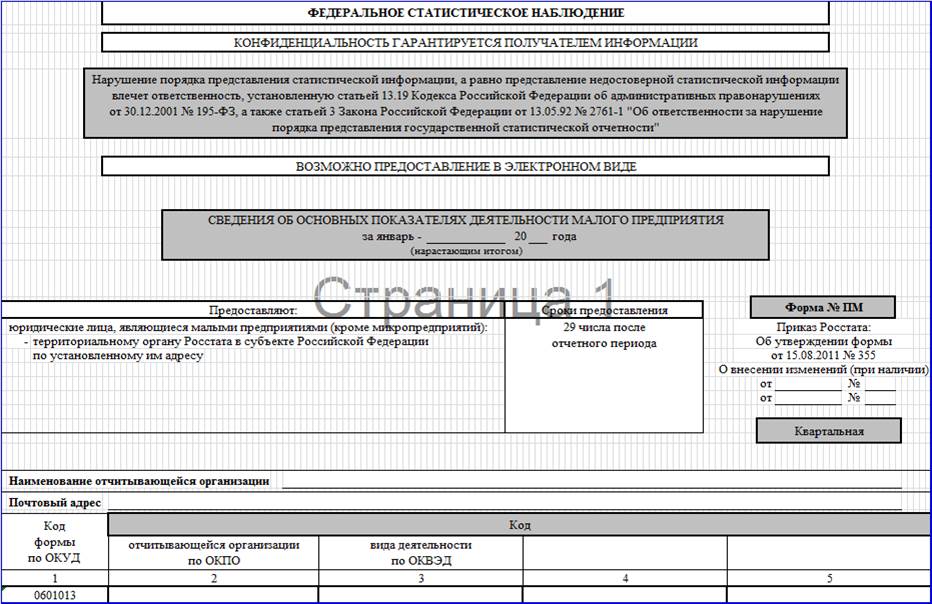

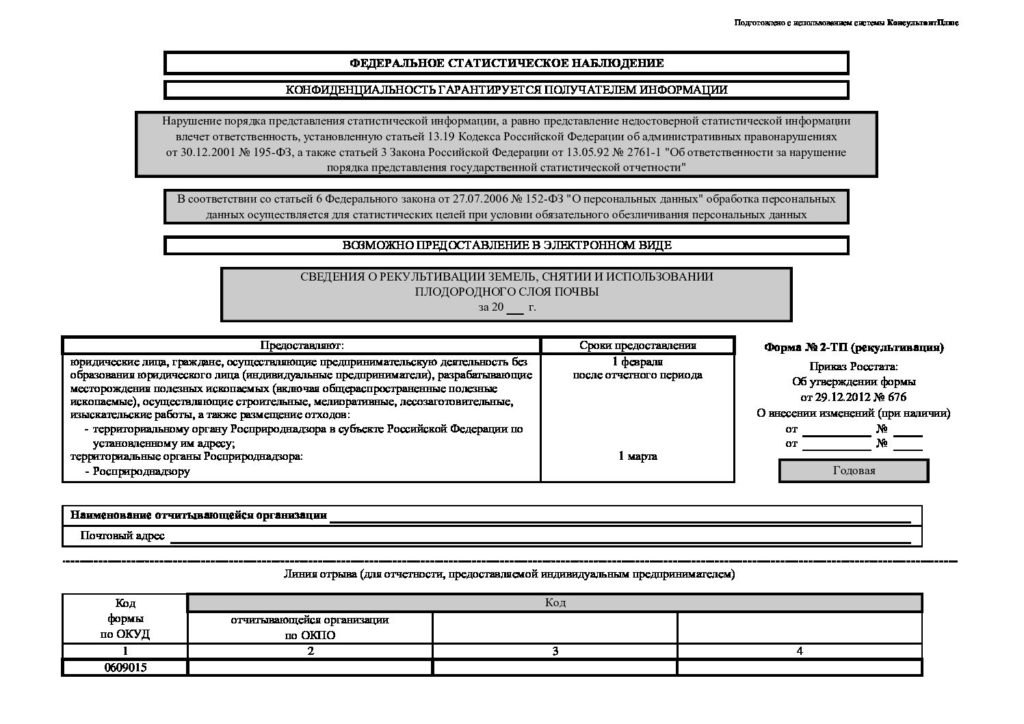

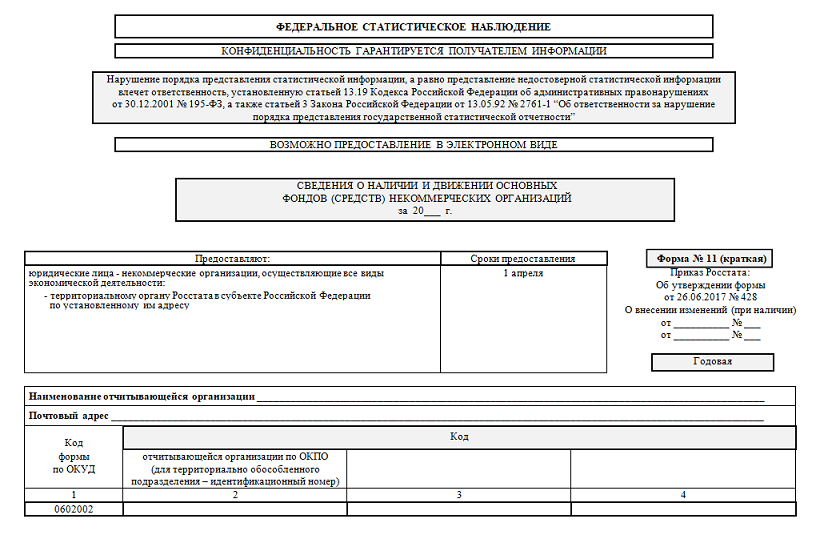

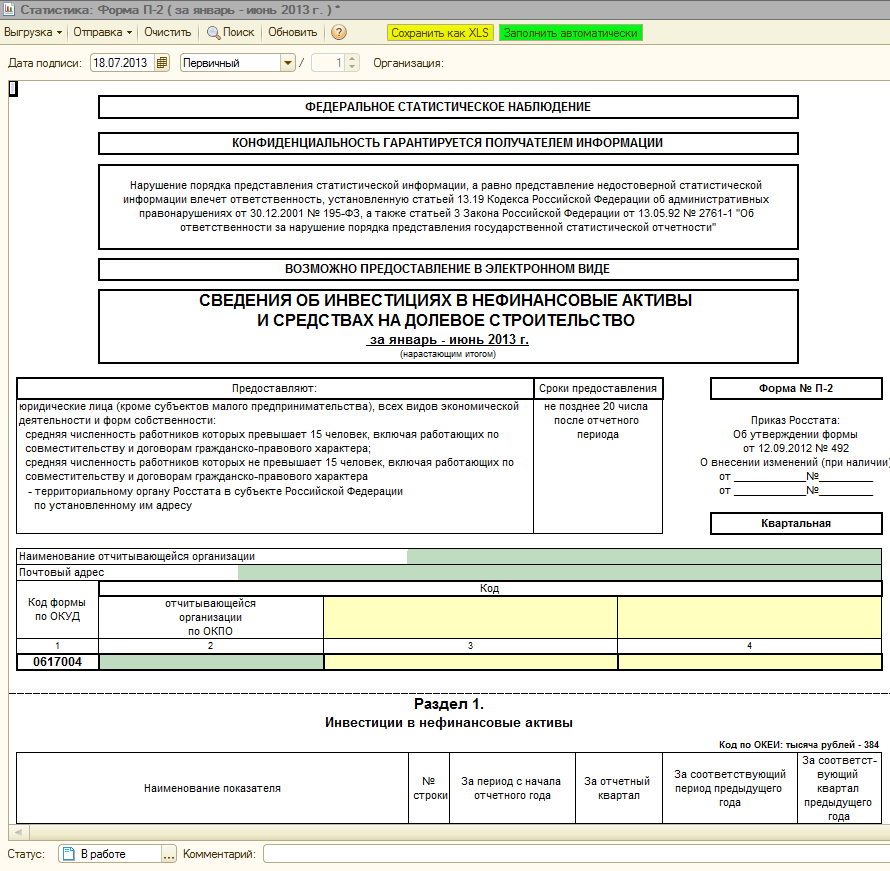

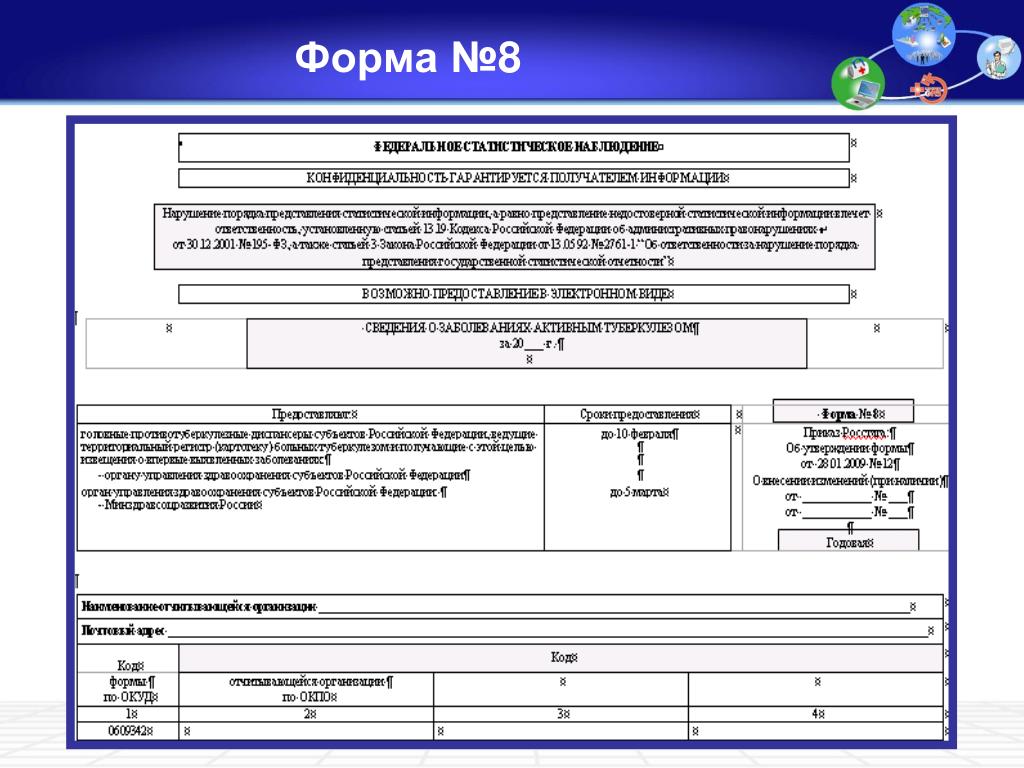

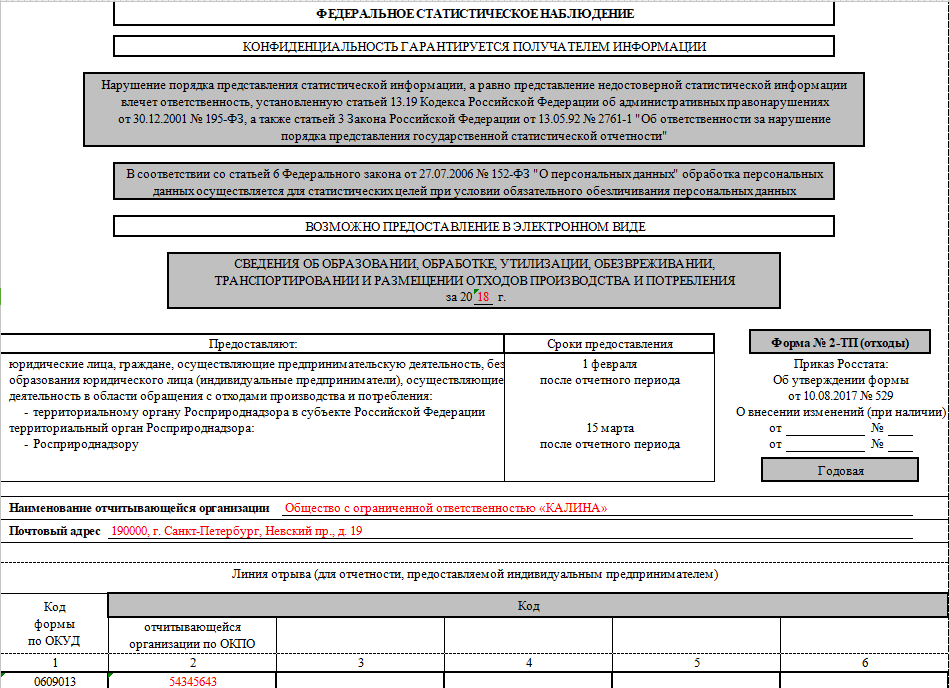

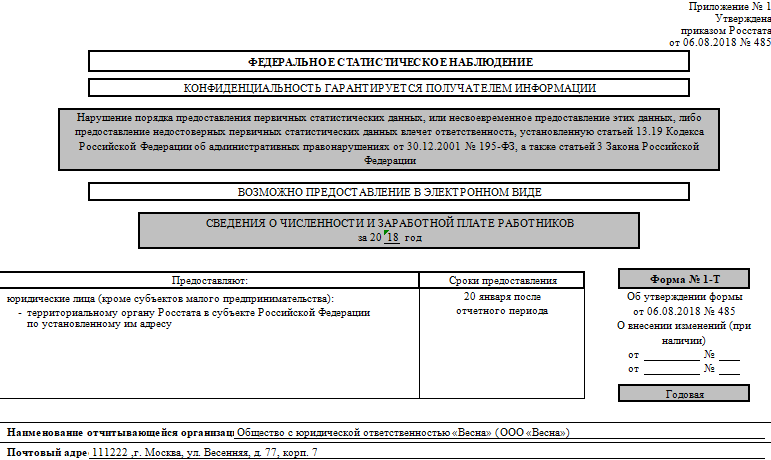

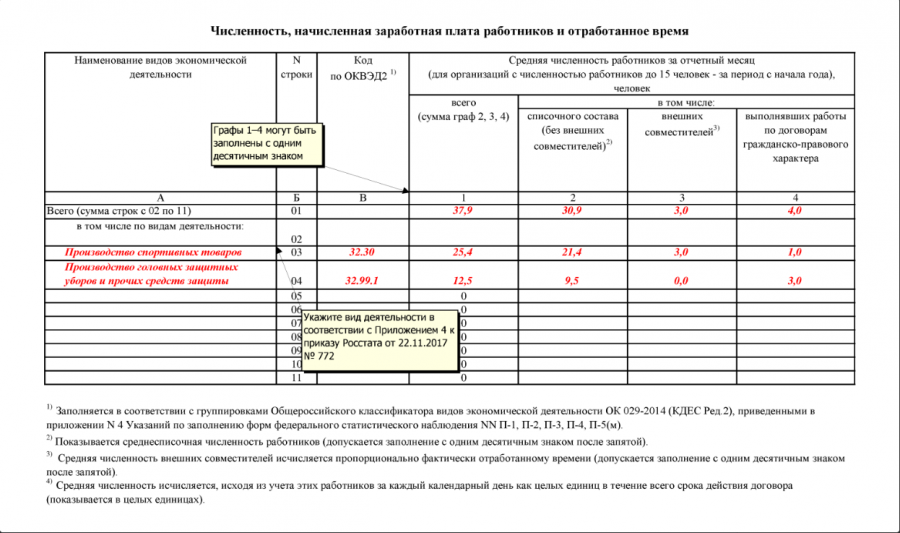

Статистическая отчетность

Более 100 самых востребованных статистических месячных, квартальных и годовых форм появились в прошлом году для годовой и квартальной отчетности в сервисе «Контур.Экстерн». В частности, из годовых форм: МП(микро), МП(микро)-сх, ПМ, №11, 11 (краткую), 1-предприятие, 1-ТР(автотранспорт), 1-натура-БМ, 12-Ф, 1-услуги, 1-учет, 3-информ и т д.

Сроки представления можно посмотреть в Статистическом календаре. Подробности — в статье.

Если вы не помните, какие именно формы Вам нужно сдавать, обратитесь в территориальный орган статистики по месту регистрации вашей организации. Составить ориентировочный перечень форм поможет специальный сервис.

Подробнее о нововведениях в отчетности в Росстат

Отчетность в РАР

С 1 января 2014 года отчетность принимается по новым правилам, т.к. вступило в силу Постановление Правительства РФ № 1024 от 15.11.2013.

Сроки сдачи декларации

Отчитываться теперь необходимо не позднее 20-го числа месяца, следующего за отчетным кварталом (ранее это нужно было делать не позднее 10 числа, за исключением 4-го квартала).

Корректировки нужно подавать до конца квартала, следующего за отчетным, а не до окончания отчетного года.

Кому нужно представлять декларацию

Юрлицам и индивидуальным предпринимателям, осуществляющими розничную продажу алкогольной продукции — согласно приложению № 12.

Также с этого года декларации по формам из приложений № 11 и 12 должны будут представлять индивидуальные предприниматели, осуществляющие розничную продажу сидра, пуаре и медовухи. Подробнее обо всех нововведениях читайте в новости.

Возможность сверки с партнерами

Сверять данные алкогольной декларации с контрагентами, чтобы избежать штрафов, приостановления и отзыва лицензии, можно с помощью нового удобного сервиса Алкосверка.Контур.

Заполнить отчет в ТОГС по организации с обособленными подразделениями

Заполнить отчет в ТОГС по организации с обособленными подразделениямиКомпании с обособленными подразделениями должны отправлять отчеты в отделение статистики как за головную организацию, так и за филиалы. Некоторые формы нужно сдавать в целом по юридическому лицу — например, «1-предприятие». Другие нужно заполнять по каждому подразделению и отправлять в ТОГС по месту их нахождения.

Как сформировать

В СБИС в одном окне можно сформировать отчеты за головную организацию и все ее филиалы. Заполните сведения о подразделениях с помощью мастера или в разделе «Обособки».

Заполните сведения о подразделениях с помощью мастера или в разделе «Обособки».

Также вы можете сформировать отчет за один филиал.

С помощью мастера

В разделе «Обособки»

За один филиал

- Убедитесь, что филиалы добавлены в карточку юридического лица.

- Создайте отчет.

- Наведите курсор на строку, которую нужно заполнить за головную организацию и филиалы. Нажмите «Заполнить за ОП».

- В открывшемся окне нажмите , отметьте подразделения и кликните «Выбрать».

- Заполните поля для каждого филиала и нажмите .

- Убедитесь, что все строки заполнены. Для этого проверьте статус:

- — поле не заполнено;

- — поле заполнено не за все ОП. Например, вы добавили 3 филиала, а заполнили показатель только для двух;

- — поле заполнено для всех подразделений.

- Когда все поля будут заполнены, перейдите в раздел «Обособки».

- Убедитесь, что отчеты за филиалы сформированы, и проверьте их.

- Отправьте отчеты.

СБИС разошлет их в территориальные органы статистики по месту нахождения юридического лица и его подразделений.

СБИС разошлет их в территориальные органы статистики по месту нахождения юридического лица и его подразделений. - Дождитесь ответа. Чтобы узнать, кто из ответственных еще не отправил свой отчет или получил отказ, используйте фильтры в разделе «Обособки».

- Убедитесь, что филиалы добавлены в карточку юридического лица.

- Создайте отчет и заполните данные головной организации.

- Перейдите в раздел «Обособки».

- Нажмите название подразделения и заполните отчет. Повторите для каждого филиала.

- Проверьте отчеты.

- Отправьте отчеты. СБИС разошлет их в территориальные органы статистики по месту нахождения юридического лица и его подразделений.

- Дождитесь ответа. Чтобы узнать, кто из ответственных еще не отправил свой отчет или получил отказ, используйте фильтры в разделе «Обособки».

- Перейдите в раздел «Отчетность/Статистика»» или «Учет/Отчетность/Статистика»» (в зависимости от конфигурации).

- Создайте отчет и выберите форму.

- Укажите филиал и отделение статистики. Кликните «Создать».

- Заполните данные и отправьте отчет.

Если вы сформировали отчеты за обособленные подразделения в другой учетной системе, вы можете загрузить их в СБИС для отправки в госорган.

- Создайте или загрузите отчет за головную организацию.

- Нажмите и выберите «Загрузить файлы в отчет». Отметьте флагами отчеты за обособленные подразделения и кликните «Загрузить».

- Перейдите в раздел «Обособки» и убедитесь, что отчеты за филиалы добавлены.

- Проверьте и отправьте отчеты. СБИС разошлет их в территориальные органы статистики по месту нахождения юридического лица и его подразделений.

Отчеты будут приняты, когда ТОГС пришлет положительные протоколы.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

УНИФИЦИРОВАННЫЙ ФОРМАТ ТРАНСПОРТНОГО СООБЩЕНИЯ ПРИ ОБМЕНЕ ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ МЕЖДУ ТЕРРИТОРИАЛЬНЫМИ ОРГАНАМИ РОССТАТА И РЕСПОНДЕНТАМИ | АННОТАЦИЯ — последняя редакция

Утвержден

приказом Росстата

от 7 июля 2011 г. N 313

УНИФИЦИРОВАННЫЙ ФОРМАТ

ТРАНСПОРТНОГО СООБЩЕНИЯ ПРИ ОБМЕНЕ ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ

МЕЖДУ ТЕРРИТОРИАЛЬНЫМИ ОРГАНАМИ РОССТАТА И РЕСПОНДЕНТАМИ

АННОТАЦИЯ

В настоящем документе приводится описание Унифицированного формата транспортного сообщения при обмене электронными документами между территориальными органами Федеральной службы государственной статистики (ТОГС) и Респондентами через систему сбора статистической отчетности (ССО), а также при обмене электронными документами через Специализированных операторов связи.

Данный формат разработан в рамках проекта «Создание Электронного архива электронных версий форм статистической отчетности, полученной от предприятий с электронной подписью, и развитию Единой системы сбора, обработки, хранения и представления статистических данных (ЕССО) в части электронного сбора данных».

ПЕРЕЧЕНЬ ТЕРМИНОВ

Ключ проверки электронной подписи — уникальная последовательность символов, однозначно связанная с ключом электронной подписи и предназначенная для проверки подлинности электронной подписи (далее — проверка электронной подписи).

Открытый ключ электронной подписи — уникальная последовательность символов, соответствующая ключу проверки электронной подписи, доступная любому пользователю информационной системы и предназначенная для подтверждения с использованием средств электронной подписи подлинности электронной подписи в электронном документе.

Отпечаток сертификата (thumbprint) — цепочка из 20 байт (хэш-код), уникально идентифицирующая тот или иной сертификат. Отпечаток сертификата предназначен для упрощения идентификации сертификатов отправителя, получателя, подписанта в программных продуктах, использующих СКЗИ. Для упрощения визуальной идентификации сертификатов можно заменить сравнение ФИО и должности владельца, организации, срока действия и т.д. на сравнение отпечатков.

Подтверждение оператора — электронный документ, формируемый Спецоператором связи, в котором указана дата представления Респондентом первичных статистических данных по формам федерального статистического наблюдения, подписанный электронной подписью Спецоператора связи.

Пользователь — ТОГС или Респондент, осуществляющий информационный обмен в рамках Системы.

Квалифицированный сертификат — сертификат ключа проверки электронной подписи, выданный аккредитованным удостоверяющим центром или доверенным лицом аккредитованного удостоверяющего центра либо федеральным органом исполнительной власти, уполномоченным в сфере использования электронной подписи (далее — уполномоченный федеральный орган).

Средства электронной подписи — шифровальные (криптографические) средства, используемые для реализации хотя бы одной из следующих функций — создание электронной подписи, проверка электронной подписи, создание ключа электронной подписи и ключа проверки электронной подписи.

Транзакция — неделимое действие по передаче от отправителя к получателю контейнера с фиксированным набором документов в согласованном с органами государственной статистики формате вместе с подписями под этими документами, сделанными от имени определенных участников документооборота.

Транспортный контейнер — объединенный в один файл набор логически связанных документов и относящихся к ним электронных подписей, сопровождаемый сопутствующей транспортной информацией.

Уведомление о приеме в обработку (Квитанция) — электронный документ, формируемый ТОГС, подписанный электронной подписью ТОГС и подтверждающий, что первичные статистические данные по формам федерального статистического наблюдения приняты в обработку.

Уведомление об ошибке — электронный документ, формируемый ТОГС, подписанный электронной подписью ТОГС и содержащий информацию об ошибке (ошибках) в предоставленных первичных статистических данных по форме федерального статистического наблюдения.

Уведомление о несоответствии формату — электронный документ, формируемый ТОГС, подписанный электронной подписью ТОГС и содержащий информацию о несоответствии предоставленных первичных статистических данных по форме федерального статистического наблюдения установленному формату.

Электронный документ (ЭД, документ) с электронной подписью — документ, содержащий электронную подпись, в котором информация представлена в электронно-цифровой форме.

Электронный документооборот (документооборот) — регламентированное информационное взаимодействие по телекоммуникационным каналам связи между Территориальными органами государственной статистики и Респондентами по обмену электронными документами с применением электронной подписи.

Электронная подпись — информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и которая используется для определения лица, подписывающего информацию.

Электронная подпись территориального органа государственной статистики (электронная подпись ТОГС) — электронная подпись, владельцем квалифицированного сертификата которой является сотрудник ТОГС, уполномоченный использовать средства электронной подписи в рамках системы представления статистической информации в электронном виде по каналам связи. Электронная подпись ТОГС используется для подписания сообщений, отправляемых от ТОГС Респонденту.

Электронная подпись Респондента (электронная подпись Респондента) — электронная подпись, владельцем квалифицированного сертификата которой является должностное лицо Респондента, уполномоченное использовать средства электронной подписи в рамках системы представления статистической информации в электронном виде по каналам связи.

Электронная подпись Спецоператора связи (электронная подпись Спецоператора связи) — электронная подпись, владельцем квалифицированного сертификата которой является должностное лицо Спецоператора связи, уполномоченное использовать средства электронной подписи при представлении первичных статистических данных по формам федерального статистического наблюдения в электронном виде по телекоммуникационным каналам связи.

Коды статистики Свердловская область получить онлайн и распечатать Уведомление.

Сформировать и распечатать уведомление с кодами статистики общероссийских классификаторов:

Юридическим лицам

Индивидуальным предпринимателям

В открывшейся вкладке можно узнать коды статистики по ИНН, ОГРН или ОКПО. После нажатия кнопки Искать должны отобразиться Ваши коды статистики Росстат, а также кнопка Получить уведомление об учёте в статистическом регистре. Нажав данную кнопку загрузится автоматически сформированное Уведомление в формате Word, которое и необходимо распечатать. Сервис также позволяет скачать и распечатать расшифровку кодов ОК ТЭИ.

Адреса и контактные телефоны районных отделов территориального органа Федеральной службы государственной статистики по Свердловской области для личного обращения:

Районные отделы статистики по Свердловской области

Официальный сайт статистики по Свердловской области

Что делать, если по моему запросу ничего не найдено?

После государственной регистрации информация поступает из налоговых органов в территориальный орган Федеральной службы государственной статистики, где вносится в базы данных. Информация в базах обновляется несколько раз в месяц, как правило, это происходит после 15 и 30-31 числа каждого месяца. Поэтому, если данных о Вас в базе ещё нет, а Уведомление нужно срочно, Вы можете лично с выпиской из ЕГРЮЛ или ЕГРИП обратиться в территориальную статистику по месту Вашей регистрации. Адреса и телефоны районных отделов статистики представлены выше.

С 1 августа 2018 года осуществляется переход на единую базу Росстата, которая доступна по ссылке:

Получить Уведомление с кодами ОК ТЭИ

Сервис может не работать в выходные и праздничные дни. Возможно некорректное отображение в браузере Internet Explorer, работоспособность подтверждена в браузерах Chrome, Opera и Firefox. Если по каким-то причинам страница сервиса не открылась, обновите её, нажав клавишу F5, или попробуйте зайти позже. Мы будем признательны, если Вы сообщите о нерабочей ссылке, для этого выделите её мышкой и нажмите Ctrl + Enter.

Инструкции по заполнению формы 1042-S (2021)

Что нового

Код исключения 02.

Глава 3 Код исключения 02 был изменен и читается следующим образом: «Исключено согласно IRC». Новая сноска 7 была добавлена, чтобы уточнить, что код исключения 02 «должен использоваться только в том случае, если не применяется другой конкретный код исключения главы 3». В результате добавления сноски 7 нумерация всех последующих сносок была изменена.

Код исключения 24.

Добавлен новый код исключения 24 главы 3 (освобождение согласно разделу 892).

Запросы на продление времени для предоставления выписок получателям.

IRS изменил способ подачи запросов на продление времени для предоставления отчетов получателям. Подробнее см. Получатель копирует позже.

Напоминания

Опора на предлагаемые правила, снижающие бремя согласно FATCA и Главе 3.

18 декабря 2018 года Налоговая служба и Казначейство выпустили предлагаемые нормативные акты (REG-132881-17) для снижения нагрузки на налогоплательщиков в отношении определенных требований глав 3 и 4 Кодекса. Предлагаемые правила предусматривают, что в соответствии с разделом 7805 (b) (1) (C) налогоплательщики, как правило, могут полагаться на предлагаемые правила до тех пор, пока не будут опубликованы окончательные правила. В частности, для целей этих инструкций налоговый агент может полагаться на следующие положения в связи с заполнением формы 1042-S.

Предлагаемые правила предусматривают, что в соответствии с разделом 7805 (b) (1) (C) налогоплательщики, как правило, могут полагаться на предлагаемые правила до тех пор, пока не будут опубликованы окончательные правила. В частности, для целей этих инструкций налоговый агент может полагаться на следующие положения в связи с заполнением формы 1042-S.

Удержание и отчетность в следующем году. Партнерство или траст, которому разрешено удерживать в следующем году в отношении доли дохода иностранного партнера или бенефициара за предыдущий год, может назначить депозит удержания как относящийся к предыдущему году, и в некоторых случаях предоставляется партнерство продленный срок подачи и предоставления Формы 1042-S.См. Инструкции для Box 7c позже.

Корректировки избыточного удержания в рамках процедур возмещения и зачета. Налоговый агент может вносить корректировки в избыточное удержание, используя процедуры возмещения или зачета до продленного срока подачи формы 1042-S (если форма 1042-S уже не была подана или предоставлена).

Кроме того, налоговый агент может использовать продленный срок для подачи формы 1042, чтобы потребовать кредит для любых корректировок, внесенных в чрезмерное удержание.См. Инструкции для Box 9 позже.

Кроме того, налоговый агент может использовать продленный срок для подачи формы 1042, чтобы потребовать кредит для любых корректировок, внесенных в чрезмерное удержание.См. Инструкции для Box 9 позже.

Поле 12f (код страны).

Если налоговым агентом является лицо из США или иностранное отделение лица из США, заявители должны теперь указать «США» в поле 12f (даже если «США» не является кодом в списке на IRS.gov/CountryCodes). Подробнее см. В инструкциях для Box 12f, код страны , далее.

Ставки удержания.

Ставка удержания в соответствии с разделом 1446 публично торгуемым партнерством по распределению дохода, фактически связанного с U.S. trade or business составляет 21% для корпоративных партнеров и 37% для всех остальных партнеров.

Ставка удержания квалифицированной инвестиционной организацией при распределении в пользу иностранца-нерезидента или иностранной корпорации, которая рассматривается как прибыль от продажи или обмена доли в недвижимости в США акционером, составляет 21%.

Закон о налогообложении иностранных счетов (FATCA).

Форма 1042-S сообщает о платежах и удержанных суммах в соответствии с положениями, широко известными как FATCA или главой 4 Налогового кодекса (глава 4), в дополнение к тем суммам, которые необходимо сообщать в соответствии с главой 3 Налогового кодекса (глава 3). .Форма 1042-S требует отчетности о применимом освобождении в той степени, в которой удержание в соответствии с главой 4 не применялось к выплате фиксированного или определяемого годового или периодического (FDAP) дохода из источника в США (включая проценты по депозиту), которые подлежат отчетности по форме 1042-S . Для платежей посредникам, сквозным организациям и получателям форма 1042-S требует, чтобы в форме указывались статус (или классификация) по главе 3 и, если указанный платеж является платежом, подлежащим удержанию, статус по главе 4 должны быть указаны в форме в соответствии с коды, приведенные в этих инструкциях.Требования к налоговому агенту о подаче формы 1042-S для целей главы 4 см. В разделе 1.1474-1 (d) Правил.

В разделе 1.1474-1 (d) Правил.

Проценты по вкладам.

Проценты по депозиту, описанные в разделе 871 (i) (2) (A), в совокупности 10 долларов или более, выплаченные определенным иностранным физическим лицам-нерезидентам в отношении депозита, находящегося в офисе в Соединенных Штатах и принадлежащего резиденту определенных стран. по форме 1042-S. Для получения дополнительной информации см. Проценты по депозитам, выплаченным определенным иностранцам-нерезидентам в маркированном списке под Суммы, подлежащие отчетности по форме 1042-S , далее.

Замещающие формы.

Запасная форма, предоставляемая получателю, должна соответствовать по формату и размеру официальной форме IRS и содержать ту же информацию, что и копия, поданная в IRS. Однако размер формы можно отрегулировать, если замещающая форма представлена на странице с альбомной ориентацией, а не с книжной ориентацией. На каждой странице может быть отправлена только одна форма 1042-S, независимо от ориентации. Налоговые агенты, которые предоставляют заменяющую форму 1042-S (копия B, C или D) получателю, должны предоставить отдельную заменяющую форму 1042-S для каждого типа выплаты дохода (как определено кодом дохода в графе 1).Налоговым агентам больше не разрешается объединять все выплаты дохода в одной заменяющей форме 1042-S. Для получения дополнительной информации см. Формы замены , далее.

Налоговые агенты, которые предоставляют заменяющую форму 1042-S (копия B, C или D) получателю, должны предоставить отдельную заменяющую форму 1042-S для каждого типа выплаты дохода (как определено кодом дохода в графе 1).Налоговым агентам больше не разрешается объединять все выплаты дохода в одной заменяющей форме 1042-S. Для получения дополнительной информации см. Формы замены , далее.

Отчетность по счетам финансовых учреждений США.

Финансовое учреждение США или филиал иностранного финансового учреждения в США, имеющий счет в Соединенных Штатах, должен сообщать о платежах одного и того же типа дохода (как определено кодом дохода во вставке 1), произведенных на несколько финансовых счетов, принадлежащих один и тот же бенефициарный владелец в отдельных Формах 1042-S для каждого счета.См. Отчетность по счетам в некоторых финансовых учреждениях ниже.

Код страны получателя.

Если получатель неизвестен, оставьте поле 13b, Код страны получателя, пустым и введите «Неизвестный получатель» в поле 13a, Имя получателя.

Договорные требования и ограничения по статьям льгот.

Налоговые агенты, которые осуществляют удержание по сниженной ставке на основании договорного требования со стороны юридического лица, должны указать код ограничения по льготам (код LOB) в поле 13j для получателя, когда они получают документацию, устанавливающую применимое ограничение по положению о льготах в соответствии с соглашением по соглашению. которому предприятие соответствует.Однако налоговые агенты не обязаны получать новую документацию, если иное не требуется для обновления такой документации. См. Box 13j, LOB Code , далее.

Индикатор главы.

Налоговые агенты должны указать «3» или «4» в графе 3, чтобы указать главу, в отношении которой подается форма 1042-S. Для получения дополнительной информации см. Индикатор раздела под заголовком , вставка 3 , далее.

Подача информации в систему электронного возврата (FIRE).

Для файлов, представленных в системе FIRE, податель заявки должен проверить статус в течение 5 рабочих дней для проверки результатов передачи. IRS не будет отправлять отчеты об ошибках для плохих файлов. См. Паб. 1187, Требования к электронной подаче формы 1042-S, Источник дохода иностранного лица в США, подлежащий удержанию.

Уникальный идентификатор формы.

Налоговые агенты должны присвоить уникальный идентификационный номер каждой форме 1042-S, которую они подают.Этот идентификационный номер используется, например, для идентификации того, какой информационный возврат корректируется или изменяется, когда налоговый агент подает несколько информационных возвратов в отношении одного и того же получателя. Уникальный идентификационный номер не может быть ИНН получателя в США или за рубежом. Уникальный идентификационный номер должен быть числовым. Длина данного идентификационного номера должна составлять ровно 10 цифр. Идентификационный номер должен быть уникальным для каждой исходной формы 1042-S, поданной за текущий год. Идентификационный номер может быть использован в новом оригинальном бланке в следующем году.

Идентификационный номер может быть использован в новом оригинальном бланке в следующем году.

Измененные формы.

Налоговые агенты, заполняющие измененную форму, должны указать номер поправки (см. Верхнюю часть формы под заголовком, справа от флажка «Изменено»). Номер поправки должен быть числовым, а его длина должна составлять ровно одна цифра . Любая измененная форма должна иметь тот же уникальный идентификатор формы, что и исходная форма, в которую вносятся изменения. Каждый раз, когда вы вносите поправки в одну и ту же форму (что определяется уникальным идентификатором формы), вы должны указать номер поправки в поле, предусмотренном в форме (используя «1» для первой поправки и последовательно увеличиваясь для каждой последующей поправки).См. Формы с поправками , позже, для получения дополнительной информации.

Список кодов зарубежных стран.

Заявители формы 1042-S должны использовать тот же список кодов стран, что и в других формах IRS (например, формы 926, 1118, 3520 и 8805). Этот список кодов зарубежных стран можно найти на IRS.gov/CountryCodes.

Этот список кодов зарубежных стран можно найти на IRS.gov/CountryCodes.

Примечание.

Хотя список кодов стран поддерживается Модернизированным электронным файлом, лица, подающие форму 1042-S, подающие в электронном виде, будут продолжать использовать систему FIRE.См. Инструкции для Электронная отчетность , далее. Кроме того, если применимо, по-прежнему доступна возможность подачи формы 1042-S на бумаге.

Регистрационный номер налогоплательщика и дата рождения.

Финансовое учреждение, которое подает форму 1042-S в отношении платежа по обязательству, которое оно выполняет в своем офисе или филиале в США, должно сообщить иностранный идентификационный номер налогоплательщика (FTIN) и дату рождения получателя (если получатель является физическое лицо).См. Графу , поле 13i, идентификационный номер иностранного налогоплательщика получателя и графу , графу 13l, дату рождения получателя , далее, для получения дополнительной информации относительно этого требования.

Назначение формы

Используйте форму 1042-S для отчета о доходах, описанных в разделе Суммы, подлежащие отчетности в форме 1042-S , более поздней версии, а также для отчета о суммах, удержанных в соответствии с главой 3 или главой 4.

Используйте форму 1042-S, чтобы сообщить об определенных платежах за государственные закупки, выплаченных иностранным лицам, которые подлежат удержанию в соответствии с разделом 5000C.

Используйте форму 1042-S, чтобы сообщить о выплатах соответствующих критериям отсроченных компенсационных выплат или распределении от трастов, не являющихся правовыми лицами, застрахованным экспатриантам, которые подлежат удержанию в соответствии с разделом 877A. См. Вставку , Код дохода , далее.

Используйте форму 1042-S, чтобы сообщить о некоторых распределениях, которые производятся публично торгуемыми трастами и квалифицированными инвестиционными организациями (как определено в разделе 897 (h) (4) (A)). См. Раздел «Распределение , относящийся к отчуждению долей недвижимого имущества в США публично торгуемыми трастами и квалифицированными инвестиционными организациями» , далее.

См. Раздел «Распределение , относящийся к отчуждению долей недвижимого имущества в США публично торгуемыми трастами и квалифицированными инвестиционными организациями» , далее.

Также используйте форму 1042-S для отчета о распределении эффективно связанного дохода публично торгуемым партнерством или номинальным держателем. См. публично торгуемые партнерства (раздел 1446 подоходный налог) ниже.

. Каждое лицо, обязанное вычитать и удерживать любой налог в соответствии с главой 3 или 4, несет ответственность за уплату такого налога. .

Не используйте форму 1042-S для сообщения элемента, который необходимо указать в любой из следующих форм.

Форма W-2 (заработная плата и другие компенсации, выплачиваемые работникам (кроме компенсации за зависимые личные услуги, за которые бенефициарный владелец требует льгот по соглашению), включая заработную плату в форме группового срочного страхования жизни).

Форма 1099.

Форма 8288-A, Заявление об удержании удержания при отчуждении иностранными лицами имущественных прав в США, или Форма 8805, Информационное заявление иностранного партнера по подоходному налогу в соответствии с разделом 1446. Налоговые агенты, которые в противном случае обязаны сообщать о распределении частично в форме 8288-A или форме 8805 и частично в форме 1042-S, могут вместо этого указать всю сумму в форме 8288-A или форме 8805.

Форма 8966, Отчет FATCA.Иностранные финансовые учреждения (ИФИ), спонсирующие организации некоторых ИФИ и другие иностранные организации, а также налоговые агенты должны сообщать по форме 8966 определенных владельцев счетов и получателей платежей. От FFI или налогового агента также может потребоваться заполнить форму 1042-S, чтобы сообщить о выплатах доходов FDAP из США, произведенных таким лицам, а также о вычтенных и удержанных налогах, если таковые имеются.

Кто должен подавать

Каждый налоговый агент (определенный в определениях , далее) должен подать информационный отчет по форме 1042-S, чтобы сообщить о суммах, выплаченных в течение предшествующего календарного года, которые описаны в Суммы, подлежащие отчетности по форме 1042-S , позже. Тем не менее, налоговые агенты, являющиеся физическими лицами, не обязаны сообщать о платеже в форме 1042-S, если они не производят платеж в рамках своей коммерческой или коммерческой деятельности и при этом удержание не требуется. Например, физическое лицо, производящее выплату процентов, отвечающих критериям исключения процентов по портфелю из удержания, не обязано сообщать о платеже, если проценты по портфелю выплачиваются по ссуде, не связанной с торговлей или бизнесом данного лица. Однако физическое лицо, которое является налоговым агентом, выплачивающим сумму, которая фактически подлежала удержанию, обязано сообщить о платеже.Кроме того, физическое лицо, выплачивающее сумму, с которой требуется удержание, должно сообщить о платеже независимо от того, действительно ли это лицо удерживает удержание. См. Правило о множественных налоговых агентах ниже, чтобы узнать об исключениях из отчетности, когда другое лицо сообщило о том же платеже получателю.

Тем не менее, налоговые агенты, являющиеся физическими лицами, не обязаны сообщать о платеже в форме 1042-S, если они не производят платеж в рамках своей коммерческой или коммерческой деятельности и при этом удержание не требуется. Например, физическое лицо, производящее выплату процентов, отвечающих критериям исключения процентов по портфелю из удержания, не обязано сообщать о платеже, если проценты по портфелю выплачиваются по ссуде, не связанной с торговлей или бизнесом данного лица. Однако физическое лицо, которое является налоговым агентом, выплачивающим сумму, которая фактически подлежала удержанию, обязано сообщить о платеже.Кроме того, физическое лицо, выплачивающее сумму, с которой требуется удержание, должно сообщить о платеже независимо от того, действительно ли это лицо удерживает удержание. См. Правило о множественных налоговых агентах ниже, чтобы узнать об исключениях из отчетности, когда другое лицо сообщило о том же платеже получателю.

Вы должны подать форму 1042-S, даже если вы не удерживали налог в соответствии с главой 3, потому что доход был освобожден от налога в соответствии с налоговым соглашением США или Кодексом, включая освобождение от налога на доход, который фактически связан с ведением торговли. или ведете бизнес в Соединенных Штатах, или вы освободили удержанный налог получателю.Для исключений см. Суммы, которые не подлежат отчетности в Форме 1042-S , далее.

или ведете бизнес в Соединенных Штатах, или вы освободили удержанный налог получателю.Для исключений см. Суммы, которые не подлежат отчетности в Форме 1042-S , далее.

Суммы, выплачиваемые физическому лицу, которое является добросовестным резидентом владения или территории США, не подлежат отчетности по форме 1042-S, если бенефициарным владельцем дохода является гражданин США, гражданин США или иностранец-резидент (такие суммы могут быть при условии отчетности по форме 1099).

. Если вы подаете форму 1042-S, вы также должны подать форму 1042, Годовая налоговая декларация у источника для U.S. Источник доходов иностранных лиц. См. Форму 1042 и инструкции к ней для получения дополнительной информации. .

Куда, когда и как подавать

Формы 1042-S, поданные на бумаге или в электронном виде, должны быть поданы в IRS до 15 марта 2022 г. Вы также должны предоставить форму 1042-S получателю дохода до 15 марта 2022 г.

Копия А подана в IRS. Отправьте все бумажные формы 1042-S с формой 1042-T, Ежегодное резюме и пересылка форм 1042-S по адресу, указанному в инструкциях к форме 1042-T.Вы должны использовать форму 1042-T для передачи бумажной формы 1042-S. Используйте отдельную форму 1042-T для передачи каждого типа формы 1042-S. См. Раздел «Платежи налоговыми агентами США» , более поздняя версия и инструкции по форме 1042-T для получения дополнительной информации.

Требования к электронной регистрации.

Финансовые учреждения должны подавать форму 1042-S в электронном виде. IRS призывает всех остальных подателей формы 1042-S подавать их в электронном виде; однако они не обязаны этого делать, если количество форм, которые они должны заполнить, не превышает определенного порогового значения.См. Электронная отчетность , позже, для более подробной информации.

. Приложите только копию A к форме 1042-T. Раздайте копии B, C и D получателю дохода. Налоговый агент должен хранить копию E. Все копии должны соответствовать копии, поданной в IRS. Любые различия между копией формы, выданной получателям, и копией, поданной в IRS, приведут к задержкам в обработке налоговой декларации получателя. IRS может отклонить требования о возмещении или зачислении удержанных сумм, указанных в форме 1042-S, если форма, приложенная к таким требованиям, отличается от копии, которая была подана в IRS..

Налоговый агент должен хранить копию E. Все копии должны соответствовать копии, поданной в IRS. Любые различия между копией формы, выданной получателям, и копией, поданной в IRS, приведут к задержкам в обработке налоговой декларации получателя. IRS может отклонить требования о возмещении или зачислении удержанных сумм, указанных в форме 1042-S, если форма, приложенная к таким требованиям, отличается от копии, которая была подана в IRS..

Что касается платежа, подлежащего удержанию, копия получателя должна быть предоставлена посреднику или сквозной организации, названной в качестве получателя в отношении пула отчетности по главе 4, если применимо.

Продление времени для файла.

Для запроса продления срока подачи файлов Формы 1042-S, Формы 8809, Заявления на продление времени для возврата информации из файла. См. Инструкции к форме 8809, чтобы узнать, где ее хранить. Вам следует запросить продление, как только вы узнаете, что продление необходимо, но не позднее срока подачи формы 1042-S. Заполнив форму 8809, вы получите автоматическое 30-дневное продление для формы 1042-S. Если вам нужно больше времени, вы можете отправить вторую форму 8809 до истечения первоначального продленного срока. См. Форму 8809 для получения дополнительной информации.

Заполнив форму 8809, вы получите автоматическое 30-дневное продление для формы 1042-S. Если вам нужно больше времени, вы можете отправить вторую форму 8809 до истечения первоначального продленного срока. См. Форму 8809 для получения дополнительной информации.

Копии получателя.

Вы можете запросить продление времени для предоставления выписок получателям, отправив письмо по факсу:

Internal Revenue ServiceTechnical Services Operation

Attn: Extension of Time Coordinator

Fax: 877-477-0572

(International 304-579-4105) Письмо должно включать следующее:

Ваше имя,

Ваш ИНН,

Ваш адрес,

Тип возврата (Форма 1042-S),

Заявление о том, что ваш запрос на продление предназначен для предоставления выписок получателям,

Причина задержки и

Подпись плательщика или уполномоченного агента.

. См. Pub. 1187 для получения дополнительной информации о подаче запросов на продление в электронном виде, а не на бумажной форме 8809..

Электронная отчетность

Формы 1042-S, поданные за 2021 налоговый год, должны быть поданы в электронном виде, если:

Вы — физическое лицо (включая корпорацию, товарищество, физическое лицо, доверительное управление или имущество), которое должно подать 250 или более форм 1042-S.

Вы являетесь финансовым учреждением (будь то американское или иностранное) независимо от количества форм 1042-S, которые необходимо подать.

.Раздел Раздел 6011 (e), в который совсем недавно были внесены поправки Первым законом о налогоплательщиках 2019 года, вступившим в силу 1 июля 2019 года, уполномочивает IRS и Казначейство издавать нормативные акты, которые могут изменить некоторые из вышеупомянутых правил. Если эти правила будут выпущены и вступят в силу для налоговых деклараций за 2021 год, мы опубликуем статью по адресу IRS.gov/Form1042S с объяснением изменений. .

Электронные заявки подаются с использованием системы FIRE. Система FIRE работает 24 часа в сутки, 7 дней в неделю, при пожаре.irs.gov. Для получения дополнительной информации см. Pub. 1187.

Требование электронной подачи применяется отдельно к оригинальной и измененной декларации. Для налогового агента, не являющегося финансовым учреждением, требование о регистрации применяется индивидуально к каждой отчитывающейся организации в соответствии с ее отдельным идентификационным номером налогоплательщика (ИНН). Например, если у вас есть 300 оригиналов Формы 1042-S, они должны быть поданы в электронном виде. Однако, если 200 из этих форм содержали ошибочную информацию, исправленные декларации могут быть поданы на бумажных формах, потому что количество измененных форм 1042-S меньше, чем требование к подаче 250 или более.

Например, если у вас есть 300 оригиналов Формы 1042-S, они должны быть поданы в электронном виде. Однако, если 200 из этих форм содержали ошибочную информацию, исправленные декларации могут быть поданы на бумажных формах, потому что количество измененных форм 1042-S меньше, чем требование к подаче 250 или более.

. Если вы подаете в электронном виде, не подавайте те же декларации на бумаге. Повторная подача документов может привести к формированию извещений о штрафных санкциях. .

Примечание.

Несмотря на то, что 249 форм 1042-S могут быть представлены на бумаге, IRS поощряет подателей заявок передавать формы в электронном виде.

Hardship waiver.

Чтобы получить отказ от подачи формы 1042-S в электронном виде, отправьте форму 8508 «Запрос об отказе от подачи информации в электронном виде».Запросы об отказе от прав должны быть поданы как минимум за 45 дней до установленной даты возврата. См. Форму 8508 для получения дополнительной информации.

Усечение правил ИНН

Налоговые агенты могут усекать ИНН получателя (номер социального страхования (SSN), индивидуальный идентификационный номер налогоплательщика (ITIN) или идентификационный номер работодателя (EIN)) в копии формы 1042-S получателя (то есть копий B, C, и D), включая заменяющую форму. Чтобы обрезать ИНН получателя, должны отображаться только последние четыре цифры ИНН, а оставшиеся цифры необходимо заменить звездочками (*) или крестиками.Например, SSN или ITIN на копии получателя должны быть усечены как XXX ‐ XX ‐ nnnn. EIN должен быть усечен как XX ‐ XXXnnnn.

Налоговые агенты могут также сократить FTIN получателя в копии формы 1042-S получателя (копии B, C и D), включая заменяющую форму. При усечении номера FTIN получателя необходимо соблюдать те же правила, что и для усечения ИНН в США получателя.

Примечание.

ИНН и ИНН получателя не должны сокращаться в копии А, поданной в IRS.EIN налогового агента не может быть сокращен ни на одной из копий.

Нужна помощь?

Для получения дополнительной информации и инструкций по заполнению формы 1042-S в электронном виде, продлению времени подачи заявки (форма 8809) и освобождению от трудностей (форма 8508) см. Pub. 1187. Вы также можете позвонить в Программу информирования по телефону 866-455-7438 (бесплатно) или 304-263-8700 (не бесплатно). Не звоните в Программу информирования по вопросам налогового права. С Программой представления информации также можно связаться по факсу 877-477-0572 (звонок бесплатный) и по международному факсу 304-579-4105 (звонок платный).

Если у вас есть вопросы по налоговому законодательству, касающиеся формы 1042-S, звоните по телефону 267-941-1000 (это не бесплатный номер).

Дополнительная информация

Для получения дополнительной информации об удержании налога см. Pub. 515. Чтобы заказать эту публикацию и другие публикации и формы, позвоните по телефону 800-TAX-FORM (800-829-3676). Вы можете загрузить или распечатать некоторые формы и публикации, которые могут вам понадобиться, на IRS.gov/Forms. В противном случае вы можете перейти на IRS.gov/OrderForms, чтобы разместить заказ и отправить вам формы по почте.Вы получите свой заказ в течение 10 рабочих дней.

Вы можете загрузить или распечатать некоторые формы и публикации, которые могут вам понадобиться, на IRS.gov/Forms. В противном случае вы можете перейти на IRS.gov/OrderForms, чтобы разместить заказ и отправить вам формы по почте.Вы получите свой заказ в течение 10 рабочих дней.

Сохранение записей

Налоговые агенты должны хранить копию деклараций с информацией, поданных в IRS, или иметь возможность восстанавливать данные в течение как минимум 3 лет после даты подачи отчетности.

Заменяющие формы

Официальная форма 1042-S является стандартом для замещающих форм. Все замещающие формы должны соответствовать правилам, изложенным в Pub. 1179, Общие правила и спецификации для замещающих форм 1096, 1098, 1099, 5498 и возврата некоторой другой информации.Замена формы 1042-S, которая предоставляется получателю (копия B, C или D), должна соответствовать по формату и размеру официальной форме IRS и должна содержать ту же информацию, что и копия, поданная в IRS. Однако размер формы можно отрегулировать, если замещающая форма представлена на странице с альбомной ориентацией, а не с книжной ориентацией. На каждой странице может быть отправлена только одна форма 1042-S, независимо от ориентации. Вы можете быть подвергнуты штрафу за непредоставление верной информации.См. Penalties ниже.

Однако размер формы можно отрегулировать, если замещающая форма представлена на странице с альбомной ориентацией, а не с книжной ориентацией. На каждой странице может быть отправлена только одна форма 1042-S, независимо от ориентации. Вы можете быть подвергнуты штрафу за непредоставление верной информации.См. Penalties ниже.

Примечание.

Налоговый агент должен предоставить получателю отдельную заменяющую форму 1042-S для каждого типа выплаты дохода (в соответствии с кодом дохода в графе 1).

. Все поля в форме замены должны соответствовать копии, поданной в IRS, и должны соответствовать стандартам IRS (см. Pub. 1179 ). Любые различия между заменяющей формой, выданной получателям, и копией, поданной в IRS, приведут к задержкам в обработке налоговой декларации получателя.IRS может отклонить требования о возмещении или зачислении удержанных сумм, указанных в форме 1042-S, если замещающая форма, приложенная к таким требованиям, отличается от копии, которая была подана в IRS. .

.

Штраф за заполнение неправильной формы замены.

Заменяющие формы 1042-S, напечатанные в частном порядке, должны быть точными копиями как формата, так и содержания официальной формы 1042-S. Если вы подадите в IRS замену формы 1042-S, копия A, которая не является точной копией официальной формы 1042-S, копия A, вы можете быть подвергнуты штрафу за непредоставление правильной информации.См. Penalties ниже.

Отчетность по счетам отдельными финансовыми учреждениями

Финансовое учреждение в США или филиал иностранного финансового учреждения в США, имеющий счет в США, должен сообщать о платежах одного и того же типа дохода (как определено кодом дохода во вставке 1), произведенных на несколько финансовых счетов, принадлежащих один и тот же получатель в отдельной форме 1042-S для каждой учетной записи. Для этой цели финансовый счет — это счет, описанный в разделе 1 Правил.1471-5 (б) (1). См. Инструкции для Box 13k, Номер счета получателя , далее, для получения информации о присвоении каждому счету отдельного номера счета.

Комбинированные процедуры отчетности

Ред. Proc. 99-50 предусматривает специальные процедуры для компаний-правопреемников по использованию комбинированной информационной отчетности в соответствии с главой 3 в определенных ситуациях после слияния или поглощения. Налоговый агент также может использовать эти процедуры для целей отчетности в соответствии с главой 4.

Требования к депозиту

Для получения информации и правил, касающихся депозитов федерального налога, см. Депонирование удержанных налогов в Pub. 515 или Требования к депозиту в инструкциях к форме 1042.

Определения

Налоговый агент.

Налоговый агент — это любое лицо, американское или иностранное, которое имеет контроль, получение или хранение суммы, подлежащей удержанию в соответствии с главой 3, которое может выплачивать или производить платежи на сумму, подлежащую удержанию, или которое производит подлежащий удержанию платеж в соответствии с главой 4. Налоговым агентом может быть физическое лицо, корпорация, товарищество, траст, ассоциация или любое другое юридическое лицо. Термин «налоговый агент» также включает, помимо прочего, квалифицированного посредника (QI), неквалифицированного посредника (NQI), иностранное партнерство, удерживающее налог (WP), удерживающий иностранный траст (WT), сквозное юридическое лицо. , филиал в США, который рассматривается как лицо США в соответствии с разделом 1.1441-1 (b) (2) (iv) (A) Правил, территориальный FI, кандидат в соответствии с разделом 1446 и уполномоченный агент.Лицо может быть налоговым агентом, даже если нет требования удерживать из платежа или если другое лицо уже удержало требуемую сумму из платежа.

Налоговым агентом может быть физическое лицо, корпорация, товарищество, траст, ассоциация или любое другое юридическое лицо. Термин «налоговый агент» также включает, помимо прочего, квалифицированного посредника (QI), неквалифицированного посредника (NQI), иностранное партнерство, удерживающее налог (WP), удерживающий иностранный траст (WT), сквозное юридическое лицо. , филиал в США, который рассматривается как лицо США в соответствии с разделом 1.1441-1 (b) (2) (iv) (A) Правил, территориальный FI, кандидат в соответствии с разделом 1446 и уполномоченный агент.Лицо может быть налоговым агентом, даже если нет требования удерживать из платежа или если другое лицо уже удержало требуемую сумму из платежа.

В большинстве случаев лицо из США, которое платит (или вызывает выплату) часть дохода из источника в США иностранному лицу (или его агенту), должно удерживать. Однако от других лиц может потребоваться отказ. Например, если платеж осуществляется QI (независимо от того, принимает он на себя основную ответственность по удержанию или нет) и QI знает, что удержание не производилось лицом, от которого он получил платеж, то этот QI должен выполнить соответствующее удержание.![]() .Кроме того, удержание должно производиться любым QI, который принимает на себя основную ответственность по удержанию в соответствии с главами 3 и 4, WP, WT, филиалом в США, который соглашается считаться лицом США в соответствии с разделом 1.1441-1 (b) (2) ) (iv) (A), или уполномоченный агент. Наконец, если платеж осуществляется NQI или сквозной организацией, которая знает или имеет основания знать, что удержание не производилось, эта NQI или сквозная организация должна удержать, поскольку она также подпадает под определение налоговый агент.

.Кроме того, удержание должно производиться любым QI, который принимает на себя основную ответственность по удержанию в соответствии с главами 3 и 4, WP, WT, филиалом в США, который соглашается считаться лицом США в соответствии с разделом 1.1441-1 (b) (2) ) (iv) (A), или уполномоченный агент. Наконец, если платеж осуществляется NQI или сквозной организацией, которая знает или имеет основания знать, что удержание не производилось, эта NQI или сквозная организация должна удержать, поскольку она также подпадает под определение налоговый агент.

Владелец счета.

Как правило, владелец счета — это лицо, которое держит счет. См. Раздел 1.1471-5 (a) Правил.

Сумма, подлежащая удержанию.

Как правило, сумма, подлежащая удержанию у источника согласно главе 3, представляет собой сумму из источников в Соединенных Штатах, которая представляет собой фиксированный или определяемый годовой или периодический (FDAP) доход. Доход FDAP — это весь доход, включенный в валовой доход, включая проценты (а также OID), дивиденды, арендную плату, роялти и компенсацию.Суммы, подлежащие удержанию в соответствии с главой 3, не включают суммы, не относящиеся к FDAP, такие как большая часть прибыли от продажи собственности (включая рыночный дисконт и опционные премии), а также другие конкретные статьи дохода (например, проценты по банковским депозитам и короткие позиции). -term OID). См. Раздел 1.1441-2 Правил.

Доход FDAP — это весь доход, включенный в валовой доход, включая проценты (а также OID), дивиденды, арендную плату, роялти и компенсацию.Суммы, подлежащие удержанию в соответствии с главой 3, не включают суммы, не относящиеся к FDAP, такие как большая часть прибыли от продажи собственности (включая рыночный дисконт и опционные премии), а также другие конкретные статьи дохода (например, проценты по банковским депозитам и короткие позиции). -term OID). См. Раздел 1.1441-2 Правил.

Уполномоченный агент.

Агент является уполномоченным агентом для целей подачи формы 1042 или внесения налоговых депозитов и платежей от имени своего принципала (плательщика) только в том случае, если применяются все пять из следующих условий.

Между плательщиком и лицом, действующим в качестве агента, существует письменное соглашение.

Форма 8655 «Авторизация подотчетного агента» подается в IRS, если агент подает форму 1042 (от своего имени) от имени плательщика.

Бухгалтерские книги, записи и соответствующий персонал агента доступны плательщику.

Плательщик сохраняет полную ответственность за действия своего агента и не заявляет никаких возражений, которые в противном случае могут быть доступны.

Если агент подает форму 1042 (от своего имени) от имени плательщика, агент указывается как налоговый агент в полях с 12a по 12i, а информация о плательщике указывается в полях с 16a по 16e формы 1042- С.

Спонсирующая организация является отчитывающимся агентом в отношении удерживаемых платежей и должна выполнять вышеуказанные условия, чтобы быть уполномоченным агентом.

Подробнее об этих условиях см. В разделе 1 Правил.1441-7 (c) и 1.1474-1 (a) (3) (ii).

Бенефициарный собственник.

Для платежей, кроме тех, для которых в соответствии с соглашением о подоходном налоге требуется пониженная ставка удержания, бенефициарным владельцем дохода в большинстве случаев является лицо, которое согласно налоговым принципам США должно включать доход в валовой доход в налоговой декларации. . Однако лицо не является бенефициарным владельцем дохода в той степени, в которой оно получает доход в качестве номинального держателя, агента или хранителя, или в той степени, в которой это лицо является каналом, участие которого в сделке не принимается во внимание.В случае выплаченных сумм, которые не составляют доход, бенефициарное право собственности определяется так, как если бы платеж являлся доходом.

. Однако лицо не является бенефициарным владельцем дохода в той степени, в которой оно получает доход в качестве номинального держателя, агента или хранителя, или в той степени, в которой это лицо является каналом, участие которого в сделке не принимается во внимание.В случае выплаченных сумм, которые не составляют доход, бенефициарное право собственности определяется так, как если бы платеж являлся доходом.

Иностранные партнерства, иностранные простые трасты и иностранные трасты доверителей не являются бенефициарными владельцами доходов, выплачиваемых партнерству или трасту. Бенефициарные владельцы дохода, выплачиваемого иностранному партнерству, в большинстве случаев являются партнерами в партнерстве, при условии, что партнер сам не является партнерством, иностранным простым доверительным фондом или доверительным фондом, номинальным держателем или другим агентом.Бенефициарный владелец дохода, выплачиваемого иностранному простому трасту (иностранный траст, описанный в разделе 651 (а)), в большинстве случаев является бенефициаром траста, если бенефициар не является иностранным партнерством, иностранным простым трастом или трастом доверителя, номинальный держатель или другой агент. Бенефициарный владелец иностранного траста доверителя (иностранный траст в той степени, в которой весь или часть дохода траста рассматривается как собственность доверителя или другого лица в соответствии с разделами 671-679) — это лицо, рассматриваемое как собственник доверие.Бенефициарным владельцем дохода, выплачиваемого иностранному сложному трасту (иностранному трасту, который не является иностранным простым трастом или иностранным трастом доверителя), является сам траст.

Бенефициарный владелец иностранного траста доверителя (иностранный траст в той степени, в которой весь или часть дохода траста рассматривается как собственность доверителя или другого лица в соответствии с разделами 671-679) — это лицо, рассматриваемое как собственник доверие.Бенефициарным владельцем дохода, выплачиваемого иностранному сложному трасту (иностранному трасту, который не является иностранным простым трастом или иностранным трастом доверителя), является сам траст.

Бенефициарным владельцем дохода, выплачиваемого иностранной недвижимости, является сама недвижимость.

Платеж американскому партнерству, трасту США или имущественному комплексу США не подлежит удержанию в соответствии с главой 3 или 4. Партнерство, траст или имущество в США должны предоставить налоговому агенту форму W-9, запрос на идентификационный номер налогоплательщика. и Сертификация.В большинстве случаев эти правила бенефициарного собственника применяются для целей раздела 1446; однако бывают исключения.

Пул налоговых ставок по главе 3. Выплата одного вида дохода, определенного в соответствии с кодами дохода, используемыми для заполнения формы 1042-S, которая подлежит единой ставке удержания и единому коду освобождения по главе 4.

Пул налоговых ставок по главе 4. Группа владельцев счетов или получателей платежей, указанная в заявлении FFI об удержании (или в заявлении об удержании налога согласно главе 4), которое описано в разделе 1 Правил.1471-1 (б) (20).

Лицо, не являющееся юридическим лицом.

Хозяйственная организация, имеющая единственного собственника и не являющаяся корпорацией в соответствии с разделом 301.7701-2 (b) Регламента, не рассматривается как организация, отдельная от своего владельца.

Дивидендный эквивалент.

В пределах, указанных в разделе 871 (m) и соответствующих правилах, дивидендный эквивалент — это платеж (в значении раздела 1. 871-15 (i) правил), который прямо или косвенно зависит от или определяется со ссылкой на, о выплате дивидендов от У.Источники С. Выплаты, эквивалентные дивидендам, включают следующие выплаты.

871-15 (i) правил), который прямо или косвенно зависит от или определяется со ссылкой на, о выплате дивидендов от У.Источники С. Выплаты, эквивалентные дивидендам, включают следующие выплаты.

Заменяющий дивиденд, полученный в рамках сделки по кредитованию ценными бумагами или сделке обратного выкупа акций США.

Платеж, произведенный по контракту с условной условной основной суммой или по определенному инструменту, связанному с долевыми инструментами.

Освобожденный бенефициарный собственник.

Бенефициарный владелец, освобожденный от уплаты налогов, означает лицо, описанное в разделе 1 Правил.1471-6, и включает иностранное правительство, политическое подразделение иностранного правительства, полностью принадлежащий инструмент или агентство иностранного правительства или правительств, международную организацию, полностью принадлежащее агентство или инструмент международной организации, иностранный центральный банк выпуск, государство, принадлежащее США, определенные пенсионные фонды и определенные организации, полностью принадлежащие одному или нескольким освобожденным бенефициарным владельцам. Кроме того, освобожденный бенефициарный владелец включает любое лицо, которое рассматривается как освобожденный бенефициарный владелец в соответствии с применимым IGA Модели 1 или Модели 2.

Кроме того, освобожденный бенефициарный владелец включает любое лицо, которое рассматривается как освобожденный бенефициарный владелец в соответствии с применимым IGA Модели 1 или Модели 2.

Получатель, освобожденный от уплаты налогов.

Получатель, освобожденный от уплаты налогов, — это любой получатель, освобожденный от требований к отчетности по форме 1099.

. Получатели освобожденных от уплаты налогов не освобождаются от удержания в соответствии с главой 3 Налогового кодекса США, если они не являются гражданами США или иностранными лицами, имеющими право на освобождение от удержания в соответствии с главой 3. .

Экспатриант.

Человек считается экспатриантом, если он отказывается от U.S. гражданство или, в случае долгосрочного резидента США, перестает быть законным постоянным резидентом, как это определено в разделе 7701 (b) (6).

Фискально прозрачная организация.

Предприятие считается фискально прозрачным в отношении статьи дохода, по которой требуются льготы по соглашению, в той степени, в которой держатели долей в предприятии должны на текущей основе отдельно учитывать свои доли в выплачиваемой статье дохода. субъекту, независимо от того, распределены они или нет, и должен определять характер статей дохода, как если бы они были реализованы непосредственно из источников, из которых реализованы предприятием.Например, партнерства, общие доверительные фонды и простые трасты или доверительные фонды в большинстве случаев считаются финансово прозрачными в отношении получаемых ими статей дохода.

Проточный объект.

Транзитная организация — это иностранное партнерство (кроме иностранного партнерства, удерживающего налог), иностранный простой траст или траст доверителя (кроме иностранного траста, удерживающего налог), или для любых платежей, для которых снижена ставка удержания по налогу на прибыль договора, любое юридическое лицо считается фискально прозрачным в соответствии с разделом 894 в отношении платежей, осуществляемых юрисдикцией держателя долей.

Финансовое учреждение.

Финансовое учреждение обычно означает организацию, которая является депозитным учреждением, кастодиальным учреждением, инвестиционной организацией или страховой компанией (или холдинговой компанией страховой компании), которая выпускает договоры страхования денежной стоимости или аннуитетные договоры. См. Раздел 1.1471-5 (e) Правил.

Иностранное финансовое учреждение (ИФИ).

ИФИ — это организация, описанная в разделе 1.1471-5 (d) Правил, или организация, рассматриваемая как финансовое учреждение в соответствии с Межправительственным соглашением (МПС).

ИФИ, признанное соответствующим требованиям.

В соответствии с разделом 1471 (b) (2), считается, что некоторые FFI соблюдают правила главы 4 без необходимости заключать соглашение FFI с IRS. Тем не менее, определенные FFI, которые считаются соответствующими требованиям, должны зарегистрироваться в IRS и получить GIIN. Эти FFI называются зарегистрированными условно-соответствующими FFI . См. Раздел 1.1471-5 (f) (1) Правил. Зарегистрированные условно соблюдающие FFI также включают определенные FFI, которые удовлетворяют требованиям применимого IGA.

Эти FFI называются зарегистрированными условно-соответствующими FFI . См. Раздел 1.1471-5 (f) (1) Правил. Зарегистрированные условно соблюдающие FFI также включают определенные FFI, которые удовлетворяют требованиям применимого IGA.

Неучаствующий FFI.

Неучаствующее ИФИ — это ИФИ, которое не является участвующим ИФИ, условно соблюдающим ИФИ или освобожденным бенефициарным владельцем.

Участвующий ИФИ.

Участвующее FFI — это FFI, которое согласилось соблюдать условия соглашения FFI в отношении всех филиалов FFI, кроме филиала, который является подотчетным FFI по Модели 1 или филиала в США. Термин «участвующий FFI» также включает в себя FFI, подотчетный по Модели 2, и QI-филиал U.S. финансовое учреждение, если такое отделение не является подотчетным FFI по Модели 1.

Иностранное лицо.

Иностранное лицо включает иностранное физическое лицо-нерезидент, иностранную корпорацию, иностранное партнерство, иностранный траст, иностранное имущество и любое другое лицо, не являющееся лицом США. Этот термин также включает иностранный филиал или офис финансового учреждения США или клиринговой организации США, если иностранный филиал является QI. Платеж филиалу иностранного лица в США рассматривается как платеж иностранному лицу для целей формы 1042-S.

Этот термин также включает иностранный филиал или офис финансового учреждения США или клиринговой организации США, если иностранный филиал является QI. Платеж филиалу иностранного лица в США рассматривается как платеж иностранному лицу для целей формы 1042-S.

Глобальный идентификационный номер посредника (GIIN).

GIIN — это идентификационный номер, который присваивается участвующему FFI (включая подотчетное FFI по Модели 2), зарегистрированному условно отвечающему FFI (включая подотчетное FFI по Модели 1) или другой организации для целей отчетности по главе 4.

Посредник.

Посредник — это лицо, которое действует в качестве хранителя, брокера, номинального держателя или иным образом в качестве агента другого лица, независимо от того, является ли это другое лицо бенефициарным владельцем выплаченной суммы, сквозной организацией или другим посредником.

Квалифицированный посредник (QI).

QI — это посредник или правомочная организация, которая является стороной соглашения об удержании налогов с IRS. QI, являющееся финансовым учреждением, должно иметь статус согласно главе 4, описанный в разделе 1.1441-1 (e) (5) (ii) Правил. Организация должна указать свой статус QI в форме W-8IMY, представленной налоговому агенту. Для получения информации о соглашении об удержании QI см. Rev. Proc. 2017-15, и IRS.gov/QualifiedIntermediary.

QI, являющееся финансовым учреждением, должно иметь статус согласно главе 4, описанный в разделе 1.1441-1 (e) (5) (ii) Правил. Организация должна указать свой статус QI в форме W-8IMY, представленной налоговому агенту. Для получения информации о соглашении об удержании QI см. Rev. Proc. 2017-15, и IRS.gov/QualifiedIntermediary.

Филиал финансового учреждения не может выступать в качестве QI в стране, в которой нет утвержденных правил «знай своего клиента» (KYC).Страны, одобрившие правила KYC, перечислены на IRS.gov/busshops/international-busshops/list-of-approved-kyc-rules. Филиалы, которые работают в юрисдикциях, не одобренных KYC, в качестве посредников, должны действовать как неквалифицированные посредники. См. Инструкции к форме W-8IMY для получения дополнительной информации об определении QI.

Неквалифицированный посредник (NQI).

NQI — это любой посредник, который не является гражданином США и не является QI.

Частный посредник (PAI).

QI, которая является FFI, может заключить договорное соглашение с другим посредником, в соответствии с которым другой посредник обычно соглашается выполнять все обязательства QI в отношении счетов, которые ведет непосредственно другой посредник. См. В соглашении QI требования к PAI и соглашение QI с PAI.

Нефинансовая иностранная организация (NFFE).

NFFE — это иностранное юридическое лицо или юридическое лицо, зарегистрированное или организованное в соответствии с законодательством любой страны.S. территория, не являющаяся финансовым учреждением.

Исключенная NFFE.

Термин «освобожденная NFFE» означает NFFE, которая описана в разделе 1.1472-1 (c) (1) Регламента и обычно включает публично торгуемую корпорацию, определенные аффилированные организации, связанные с публично торгуемой корпорацией, определенные территориальные организации, активные NFFE, и организации, исключенные из определения FFI (исключенные FFI), описанные в разделе 1. 1471-5 (e) (5) Правил.

1471-5 (e) (5) Правил.

Не освобожденный получатель.

Неплатежеспособный получатель — это любое лицо, которое не является освобожденным получателем согласно главе 61 Кодекса.

Иностранное физическое лицо-нерезидент.

Любое физическое лицо, которое не является гражданином или резидентом США, является иностранным физическим лицом-нерезидентом. Иностранец, прошедший либо тест на получение грин-карты, либо тест на существенное присутствие на календарный год, является иностранцем-резидентом. Любое лицо, не отвечающее ни одному из критериев, является иностранцем-нерезидентом.Кроме того, иностранное физическое лицо, которое рассматривается как иностранец-нерезидент в соответствии с разделами 301.7701 (b) — (7) Правил для целей выяснения налоговых обязательств физического лица в США, или иностранное физическое лицо, которое является добросовестным резидентом Пуэрто-Рико, Гуам , Содружество Северных Марианских островов, Виргинские острова США или Американское Самоа является иностранным физическим лицом, не проживающим в стране. Физическое лицо не будет рассматриваться как лицо США в течение налогового года или любой части налогового года, когда это физическое лицо является налогоплательщиком с двойным резидентом, который рассматривается как иностранец-нерезидент для целей расчета его или ее U.С. налоговые обязательства. См. Паб. 519, Налоговое руководство США для иностранцев, для получения дополнительной информации о статусе иностранца-резидента и нерезидента.

Физическое лицо не будет рассматриваться как лицо США в течение налогового года или любой части налогового года, когда это физическое лицо является налогоплательщиком с двойным резидентом, который рассматривается как иностранец-нерезидент для целей расчета его или ее U.С. налоговые обязательства. См. Паб. 519, Налоговое руководство США для иностранцев, для получения дополнительной информации о статусе иностранца-резидента и нерезидента.

. Даже если иностранное физическое лицо-нерезидент, состоящее в браке с гражданином США или иностранцем-резидентом, может выбрать, чтобы его рассматривали как иностранца-резидента для определенных целей (например, подачи совместной налоговой декларации), такое физическое лицо по-прежнему рассматривается как иностранец-нерезидент для удержания. налоговые цели. .

Получатель.

Если не указано иное, получателем платежа является лицо, которому производится платеж, независимо от того, является ли такое лицо фактическим владельцем суммы или рассматривается как получатель платежа для целей отчетности по форме 1042-S. См. Раздел 1.1471-3 (a) Правил.

См. Раздел 1.1471-3 (a) Правил.

Правила презумпции.

Для подлежащих удержанию платежей и для сумм, подлежащих удержанию в соответствии с главой 3, правила презумпции — это те правила, которым налоговый агент должен следовать для определения статуса бенефициарного собственника или получателя (например, как лицо США или иностранное лицо), когда он не может надежно связать платеж с действующей документацией. См., Например, разделы Правил 1.1441-1 (b) (3), 1.1441-4 (a), 1.1441-5 (d) и (e), 1.1441-9 (b) (3), 1.1446-1 (c) (3) и 1.6049-5 (d). Также см. Pub. 515. Для удерживаемого платежа (определенного в разделе 1.1473-1 (a) Регламента) налоговый агент должен также следовать правилам презумпции в соответствии с разделами 1.1471-3 (f) Регламента, а для ИФИ — 1.1471-4 (c) ( 4) (i) для определения статуса получателя платежа согласно главе 4, когда он не может надежно связать платеж с действующей документацией.

Открытое акционерное общество (PTP).

PTP — это любое партнерство, доли в котором регулярно торгуются на установленном рынке ценных бумаг или легко торгуются на вторичном рынке (независимо от количества его партнеров).Однако он не включает PTP, рассматриваемый как корпорация в соответствии с разделом 7704.

Квалифицированный дилер по деривативам (QDD).

QDD — это квалифицированный посредник, который является правомочной организацией, которая соглашается выполнять требования раздела 1.1441-1 (e) (6) (i) Правил и Соглашения о QI. Приемлемая организация определяется в разделе 1.1441-1 (e) (6) (ii) Правил.

Чтобы действовать в качестве QDD, головной офис или филиал, в зависимости от обстоятельств, должен соответствовать требованиям и быть одобрен для получения статуса QDD и должен представлять себя в качестве QDD в своей Форме W-8IMY и отдельно указывать головной офис или филиал в качестве получателя в заявление об удержании (если требуется).Каждый домашний офис или филиал, получивший статус QDD, рассматривается как отдельный QDD. См. Раздел Правил 1.1441-1 (e) (6) и Rev. Proc. 2017-15 для получения дополнительной информации.

См. Раздел Правил 1.1441-1 (e) (6) и Rev. Proc. 2017-15 для получения дополнительной информации.

Квалифицированный кредитор ценных бумаг (QSL).

QSL — это иностранное финансовое учреждение, которое удовлетворяет всем следующим требованиям.

Это банк, хранитель, брокер-дилер или клиринговая организация, деятельность которой регулируется государством в своей юрисдикции и которая регулярно заимствует и ссужает ценные бумаги U.S. корпорации посторонним клиентам.

Он подлежит аудиту со стороны IRS в соответствии с разделом 7602 или внешнего аудитора, если это QI.

Он предоставляет налоговому агенту ежегодную сертификацию его статуса QSL.

Он отвечает требованиям для квалификации QSL, указанным в Уведомлении 2010-46 на переходный период и до тех пор, пока не будут выпущены дополнительные опубликованные инструкции. См. Уведомление 2010-46 на IRS.gov/irb/2010-24_IRB#NOT-2010-46.

См. Также Уведомление 2020-2 (2020-3 I.R.B. 327).

См. Также Уведомление 2020-2 (2020-3 I.R.B. 327).

Непокорный владелец счета.

Как правило, непокорный владелец счета — это владелец счета участвующего или зарегистрированного условно-совместимого FFI, который не предоставил документацию, требуемую в соответствии с главой 4, для определения статуса владельца счета или для сообщения счета как счета в США. См. Раздел 1.1471-5 (g) Правил.

Получатель.

Для целей главы 3 получатель включает любое из следующего.

Бенефициарный собственник дохода.

A QI.

WP или WT.

Филиал в США, который рассматривается как лицо США в соответствии с разделом 1.1441-1 (b) (2) (iv) (A) Правил.

Иностранное партнерство или иностранный траст (кроме WP или WT), но только в той степени, в которой доход фактически связан с его ведением торговли или бизнеса в Соединенных Штатах.

Получатель, который, как известно, не является бенефициарным владельцем, но считается иностранным лицом в соответствии с правилами презумпции.

A PAI.

Партнер, получающий распределение эффективно связанного дохода от PTP или номинального держателя.

А QSL.

Для целей главы 3 получатель не включает ничего из следующего.

NQI.

Необлагаемое иностранное партнерство, если доход не связан напрямую с ведением торговли или бизнеса в Соединенных Штатах.

Организация, не являющаяся юридическим лицом, за исключением гибридной организации, претендующей на льготы по соглашению.

Иностранный траст, описанный в разделе 651 (а) (иностранный простой траст), если доход не связан эффективно с ведением торговли или бизнеса в Соединенных Штатах.

Иностранный траст в той мере, в какой траст полностью или частично считается собственностью лица, предоставившего право, в соответствии с разделами 671–679 (траст иностранного доверителя).

Филиал в США, который не рассматривается как лицо США, если только доход не связан или не рассматривается как связанный с ведением торговли или бизнеса в Соединенных Штатах.

Для целей главы 4 получатель также включает любое из следующего.

Непокорный владелец счета, не включенный в пул отчетности по главе 4.

A QI.

WP или WT.

A PAI.

Участвующий FFI или зарегистрированный условно-соответствующий FFI, который является NQI, NWP или NWT и предоставляет информацию о пуле ставок удержания в соответствии с главой 4, насколько это допустимо.

Участвующее ИФИ или ИФИ, считающееся соответствующим требованиям, которое является бенефициарным владельцем, включая ИФИ, не отчитывающееся в соответствии с IGA Модели 1 или Модели 2.

Филиал в США или территория FI, рассматриваемая как лицо США в соответствии с разделом 1 Правил.

1441-1 (b) (2) (iv) (A).

1441-1 (b) (2) (iv) (A).NFFE, которая не является сквозной организацией и не выступает в качестве посредника.

Иностранное партнерство или иностранный траст (кроме WP или WT), но только в той степени, в которой доход фактически связан с его ведением торговли или бизнеса в Соединенных Штатах.

Партнер или бенефициар сквозной организации, которая является NFFE (кроме WP или WT).

Неучаствующее ИФИ, которое является бенефициарным владельцем.

Освобожденный бенефициарный собственник, который не является сквозным предприятием или не выступает в качестве посредника.

Для целей главы 4 получателем обычно является то же лицо, которое является получателем для целей главы 3.

Договор с оговоренной условной основной суммой (SNPC).

SNPC — это любой условно основной контракт, удовлетворяющий одному или более из следующих.

В связи с заключением контракта любая длинная сторона контракта передает базовое обеспечение любой короткой стороне контракта.

В связи с расторжением контракта любая короткая сторона контракта передает базовое обеспечение любой длинной стороне контракта.

Базовая ценная бумага не может свободно продаваться на устоявшемся рынке ценных бумаг.

В связи с заключением контракта базовая ценная бумага проводится в качестве обеспечения любой короткой стороной по контракту с любой длинной стороной по контракту.

IRS идентифицирует контракт как SNPC.

Указанное лицо из США.

Указанное лицо США — это любое лицо США, кроме лица, указанного в разделе 1.1473-1 (c) Правил.

Существенный собственник в США.