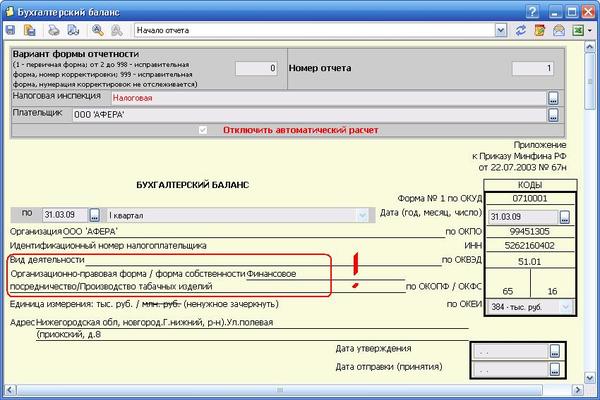

Код собственности по окфс: ОКФС, код 10 — Российская собственность

Форма собственности по ОКФС для ООО

Что такое ОКФС и для чего применяется

Что такое ОКФС? Большинство коммерческих организаций и государственных учреждений владеют имуществом. Чаще всего это недвижимость, транспорт и средства производства. Чтобы контролировать собственность компаний и следить за уплатой налогов, собирать статистические данные и оценивать рынок, создан общероссийский классификатор форм собственности или, проще говоря, ОКФС. Законодательная база этой классификации представлена в ГК РФ.

Объектами классификации являются формы собственности организации:

- государственная;

- муниципальная;

- частная;

- иностранная;

- крестьянских хозяйств;

- религиозных организаций.

Для каждого вида владения — отдельный код формы собственности по ОКФС. Использование позволяет оценивать структуру рынка и собирать статистические данные. Например, комитет статистики может собрать информацию и выяснить, какой вид собственности преобладает в сельском хозяйстве — частный или государственный.

Коды ОКФС используются для сбора статистических данных о формах собственности

Что включает

Такой код индивидуального предпринимателя или юридического лица состоит ил двух цифр, которыми обозначаются разные формы владения. Зная код или воспользовавшись специальным классификатором, можно узнать некоторые данные о компании.

Например, код «16» укажет, что компания имеет частную собственность и работает в России.

Аналогичную информацию отображает ОКОПФ — классификатор форм собственности. Оно показывает кто владеет компанией — государство, ИП, ООО или КФХ. ОКОПФ и ОКФС не следует путать.

Когда и кем присваивается код

Определять значение самостоятельно не нужно — организация получает его во время регистрации в отделении государственной службы статистики. Многие предприниматели не уделяют ему внимания. Действительно, это значение требуется не так часто, но иногда необходимо при заполнении документов.

Служба статистики присваивает ОКФС ООО автоматически при регистрации организации. Писать заявлений с просьбой присвоить это значение или заполнять формы не требуется. Процедура не представляет никакой сложности.

Где найти ОКФС

Как узнать ОКФС? Самый удобный способ — воспользоваться специальным онлайн-классификатором. Принцип их работы очень прост. Достаточно ввести номер в специальное поле и можно будет узнать значение любого кода. Доступны и обратные операции: зная форму собственности (частная, муниципальная и т.д.) можно узнать её код. Лучший классификатор — classifikators.ru.

Расшифровка и особенности кодов

Итак, коды используют службы статистики для сбора данных о собственности организаций и предприятий. На основе этих данных они могут анализировать состояние рынка, выделять области, где преобладает государственный или частный капитал. Правительство страны может использовать эти сведения при подготовке федеральных программ. Рассмотрим, какие есть коды и что о них нужно знать.

Некоторые коды состоят из нескольких пар чисел: верхней и нижней. Например, имущество субъектов федерации обозначается как государственная собственность — 11 — и 13 — непосредственно имущество региона.

Расшифровка ОКФС

ОКФС 12

Вся государственная федеральная собственность обозначается как ОКФС 12. Это имущество, которое принадлежит федеральным органам власти — министерствам, федеральным службам и агентствам, судам, Центральному банку.

ОКФС 13

Имущество регионов и органов власти субъектов федерации — департаментов, администраций, министерств, служб и агентств — обозначается ОКФС 13. В большинстве случаев это земля и недвижимость.

ОКФС 14

ОКФС 14 обозначает владения муниципалитетов.

ОКФС 16

Частная собственность идентифицируется по коду 16. Это недвижимость и земля частных предпринимателей, обществ с ограниченной ответственностью, производственных кооперативов, крестьянских хозяйств, акционерных обществ. То есть, фактически любых негосударственных частных предприятий.

Заключение

Код формы собственности — один из кодов, которые государственная служба статистики применяет для сбора сведений о деятельности учреждений и организаций. Они присваиваются при регистрации, поэтому сам предприниматель не должен определять код и тем более писать заявление с просьбой присвоить его. На практике требуются крайне редко — только при заполнении некоторых отчётных документов.

ОКФС: классификатор с расшифровкой

- Что такое ОКФС?

- Зачем он нужен?

- Где найти актуальную официальную версию ОКФС?

- Расшифровка кодов ОКФС

Расшифровка ОКФС — Общероссийский Классификатор Форм Собственности.

ОКФС нужен для: решения аналитических задач в области статистики, налогообложения и экономики; формирования информационных ресурсов, содержащих сведения о субъектах гражданского права; проведения автоматизированной обработки технико-экономической и социальной информации; анализа и прогнозирования социально-экономических процессов; разработки рекомендаций по регулированию экономики.

На момент написания заметки действуют следующие коды ОКФС:

- Российская собственность — код 10

- Государственная собственность — код 11

- Федеральная собственность — код 12

- Собственность субъектов РФ — код 13

- Муниципальная собственность — код 14

- Собственность общественных и религиозных организаций — код 15

- Частная собственность — код 16

- Смешанная российская собственность — код 17

- Собственность российских граждан, постоянно проживающих за границей — код 18

- Собственность потребительской кооперации — код 19

- Собственность благотворительных организаций — код 50

- Собственность политических общественных объединений — код 51

- Собственность профессиональных союзов — код 52

- Собственность общественных объединений — код 53

- Собственность религиозных объединений — код 54

- Иностранная собственность — код 20

- Собственность международных организаций — код 21

- Собственность иностранных государств — код 22

- Собственность иностранных юридических лиц — код 23

- Собственность иностранных граждан и лиц без гражданства — код 24

- Смешанная иностранная собственность — код 27

- Совместная российская и иностранная собственность — код 30

- Совместная федеральная и иностранная собственность — код 31

- Совместная собственность субъектов РФ и иностранная собственность — код 32

- Совместная муниципальная и иностранная собственность — код 33

- Совместная частная и иностранная собственность — код 34

- Совместная собственность общественных и религиозных организаций и иностранная собственность — код 35

- Смешанная российская собственность с долей государственной собственности — код 40

- Смешанная российская собственность с долей федеральной собственности — код 41

- Смешанная российская собственность с долей собственности субъектов РФ — код 42

- Смешанная российская собственность с долями федеральной собственности и собственности субъектов РФ — код 43

- Иная смешанная российская собственность — код 49

- Собственность госкорпораций — код 61

Посмотреть актуальную официальную версию кодов ОКФС можно:

- в системе классификаторов СПб ИАЦ — (здесь также можно скачать классификатор)

- на странице сайта Консультанта

Как узнать свой код по классификатору ОКФС

Свой код по классификатору ОКФС можно узнать с помощью официального сервиса Росстата (там же можно узнать код любого другого ИП или организации по ИНН).

Другие коды статистики для бизнеса: ОКОГУ, ОКОПФ, ОКПО, ОКТМО, ОКАТО, ОКВЭД.

Аббревиатура ОКФС расшифровывается как «общероссийский классификатор форм собственности», который входит в состав Единой системы кодирования и классификации технико-экономической и социальной информации (ЕСКК) Российской Федерации.

ОКФС создан в соответствии с нормами Гражданского Кодекса Российской Федерации и Федеральных Законов, с учетом ранее использованного Классификатора форм собственности (КФС), поэтому в нем сохранились все кодовые наименования форм собственности по КФС.

Шифр ОКФС присваивается всем организациям, предприятиям и учреждениям, которые работают на территории страны. Классификатор для удобства содержит три справочных приложения:

- А: пояснения к позициям кодов ОКФС.

- Б: коды, которые приведены в алфавитном порядке.

- В: коды, которые приведены в порядке числового возрастания.

Для чего необходим ОКФС

ОКФС создан для упрощения порядка сбора статистической и аналитической информации по юридическим лицам различных сфер деятельности. На базе классификатора государственные органы создают различные кадастры, реестры и другие информационные ресурсы, в которых находится вся информация об организациях и предприятиях России. На основе этой системы проводится анализ каждого юридического лица касательно принадлежности фирмы к определенной категории форм собственности.

На базе классификатора государственные органы создают различные кадастры, реестры и другие информационные ресурсы, в которых находится вся информация об организациях и предприятиях России. На основе этой системы проводится анализ каждого юридического лица касательно принадлежности фирмы к определенной категории форм собственности.

Классификатор позволяет решить вопросы аналитического характера, которые направлены на выполнение заданий по распоряжению и управлению имуществом в различных сферах экономики. На основе полученных статистических данных выполняется мониторинг социально-экономических процессов, по результатам которого составляются рекомендации по урегулированию и прогнозированию экономической ситуации в стране.

ОКФС совмещен с другими действующими информационными системами, которые применяются для обработки статистической информации социального и технико-экономического характера.

Коды классификатора ОКФС

В качестве объектов классификации по ОКФС используются формы собственности, которые приняты Конституцией, Гражданским Кодексом, а также следующими Федеральными Законами:

- «О потребительской кооперации в Российской Федерации».

- «Об иностранных инвестициях в РСФСР».

- «Об общественных объединениях».

- «О профессиональных союзах, их правах и гарантиях деятельности».

- «О свободе совести и о религиозных объединениях».

При этом под формой собственности подразумеваются законодательно урегулированные имущественные отношения, которые характеризуют закрепление имущества за юридическими и физическими лицами, муниципальными образованиями, субъектами России (республика, край, города федерального значения, области, автономная область, городские и сельские поселения, автономные округа) или самим государством (иностранным в том числе) на праве собственности.

Все виды собственности в классификаторе поделены на группы, каждая из которых пронумерована по порядку. Внутри групп также имеется своя собственная нумерация. Таким образом, классификация по формам собственности содержит две цифры:

- Первая цифра: содержит номер группы.

- Вторая цифра: указывает на порядковый номер внутри группы.

Согласно положениям Гражданского кодекса, выделяют следующие виды форм собственности:

- 1 группа — российская собственность.

- 2 группа — собственность иностранных государств, осуществляющих деятельность на территории Российской Федерации.

- 3 группа — смешанная собственность, которой владеют собственники организаций различных стран, в том числе и России.

- 4 группа — принадлежат объекты собственности, которые относятся к частному бизнесу и государству в разных пропорциях:

| Наименование ФС | Код ОКФС |

| РОССИЙСКАЯ СОБСТВЕННОСТЬ | 10 |

| Государственная собственность. Управление объектом собственности осуществляется через уполномоченные государственные органы. | 11 |

| Федеральная собственность | 12 |

| Собственность субъектов Российской Федерации | 13 |

Муниципальная собственность. Предполагает управление объектами собственности (имуществом и кооперативными средствами) субъектами в лице: сельских и городских поселений, а также других муниципальных образований (предприятия, учреждения и организации). Предполагает управление объектами собственности (имуществом и кооперативными средствами) субъектами в лице: сельских и городских поселений, а также других муниципальных образований (предприятия, учреждения и организации). | 14 |

| Частная собственность. Предполагает право владеть, эксплуатировать и распоряжаться объектом собственности (недвижимое имущество), при этом все риски лежат на самом собственнике: юридическое лицо (управление осуществляется через предприятие, организацию, учреждение), физическое лицо (гражданин государства сам управляет имуществом). | 16 |

| Собственность российских граждан, постоянно проживающих за границей | 18 |

| Собственность потребительской кооперации | 19 |

| Собственность общественных и религиозных организаций (объединений) | 15 |

| Собственность благотворительных организаций | 50 |

| Собственность политических общественных объединений | 51 |

| Собственность профессиональных союзов | 52 |

| Собственность общественных объединений | 53 |

| Собственность религиозных объединений | 54 |

Смешанная российская собственность. Объекты собственности принадлежат юридическому лицу, при этом они сформированы путем объединения сразу нескольких видов форм собственности. Объекты собственности принадлежат юридическому лицу, при этом они сформированы путем объединения сразу нескольких видов форм собственности. | 17 |

| СМЕШАННАЯ РОССИЙСКАЯ СОБСТВЕННОСТЬ С ДОЛЕЙ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ | 40 |

| Смешанная российская собственность с долей федеральной собственности. Обозначает принадлежность имущества юридическому лицу России, при этом в состав этой собственности включены объекты различных форм собственности, в том числе федеральной и государственной. | 41 |

| Смешанная российская собственность с долей собственности субъектов Российской Федерации | 42 |

| Смешанная российская собственность с долями федеральной собственности и собственности субъектов Российской Федерации | 43 |

| Иная смешанная российская собственность | 49 |

ИНОСТРАННАЯ СОБСТВЕННОСТЬ. Обозначает объекты имущества, которые расположены на территории Российской Федерации, а собственник на постоянной основе проживает на территории другой страны. | 20 |

| Собственность международных организаций | 21 |

| Собственность иностранных государств | 22 |

| Собственность иностранных юридических лиц | 23 |

| Собственность иностранных граждан и лиц без гражданства | 24 |

| Смешанная иностранная собственность. Подразумевает принадлежность объекта собственности к субъекту – гражданину России, при этом собственность сформирована путем объединения сразу нескольких объектов различных форм собственности, принадлежащих иностранному субъекту. | 27 |

| СОВМЕСТНАЯ РОССИЙСКАЯ И ИНОСТРАННАЯ СОБСТВЕННОСТЬ | 30 |

| Совместная федеральная и иностранная собственность. Предполагает имущество, принадлежащее Российской Федерации и иностранным физическим, и юридическим лицам. | 31 |

| Совместная собственность субъектов Российской Федерации и иностранная собственность | 32 |

| Совместная муниципальная и иностранная собственность | 33 |

Совместная частная и иностранная собственность. Обозначает частное имущество, принадлежащее российским и иностранным физическим, и юридическим лицам на правах общего пользования. Обозначает частное имущество, принадлежащее российским и иностранным физическим, и юридическим лицам на правах общего пользования. | 34 |

| Совместная собственность общественных и религиозных организаций (объединений) и иностранная собственность | 35 |

| Собственность государственных корпораций | 61 |

ОКФС для ООО и ИП

Определение ОКФС для ООО начинается с проведения анализа состава участников и учредителей организации с позиции гражданства физических лиц, и страны регистрации юридических. Под учредителями понимаются физические и юридические лица, принимающие первоначальное решение о создании компании, а после регистрации ООО они уже становятся участниками, то есть термин «учредитель» используется только при регистрации.

Участники ООО могут меняться в ходе деятельности компании, учредители – не могут. Эту особенность следует учитывать при выборе шифра ОКФС.

Если первоначально учредителями организации были иностранные граждане или иностранные юридические лица, то в отчетности ООО будут использоваться составляющие алгоритма создания кода двадцать «Иностранная собственность», а если ООО будет частично пребывать в собственности российских юридических лиц или граждан – будут применяться коды классификатора с тридцатого по тридцать пятый, соответственно компания, которая принадлежит исключительно российским физическим или юридическим лицам должна иметь шифр шестнадцать или восемнадцать (если частные лица постоянного проживают за пределами страны).

Индивидуальные предприниматели каждый год должны предоставлять информацию о своей деятельности в государственные органы статистики. В соответствии с видом хозяйственной деятельности ИП должен заполнить форму государственного образца: если у предпринимателя присутствует сразу несколько различных видов деятельности, то форма заполняется согласно тем направлениям, которые приносят максимальный доход.

Расшифровка кода ОКФС выдается физическому или юридическому лицу в процессе регистрации ООО или ИП органами статистики, в комплекте с другими статистическими кодами. Данные предоставляются в форме информационного листа, в котором указаны все статистические расшифровки, которые необходимы для полноценной работы ООО или ИП. Если информация по каким-либо причинам отсутствует или утеряна, то государственные органы статистики могут предоставить ОКФС для ООО или ИП повторно в платном порядке.

Необходимо учитывать то, что в классификаторе, кроме зашифровки организаций по формам собственности в виде двухзначных кодов, применяются также специальные алгоритмы сбора. Эти алгоритмы необходимы для того, чтобы подробно охарактеризовать содержание понятий различных форм собственности, которые входят в конкретную группу.

Эти алгоритмы необходимы для того, чтобы подробно охарактеризовать содержание понятий различных форм собственности, которые входят в конкретную группу.

Для этого коды в каждой группе указываются с использованием знака суммирования, например, 14 + 15 (муниципальная собственность и собственность религиозных организаций).

Общероссийский классификатор форм собственности (ОКФС), расшифровка, основные понятия и сфера применения

Итак, тема – общероссийский классификатор форм собственности и следующие вопросы:

- Структура и общие положения.

- Расшифровка классификационных кодов.

- Что такое форма собственности, как ее определить?

Не переживайте, на самом деле тема простая. Нужно уметь пользоваться справочными материалами и проявить внимательность. Выпишите для себя основные тезисы, так будет проще понять суть темы. Давайте побеждать страхи, за дело!

Общероссийский классификатор форм собственности является частью Единой системы кодирования ЕСКК РФ.

Объекты классификации: государственная, муниципальная, частная и иная формы собственности; принцип классификации – наименование типа собственника.

Код ОКФС обеспечивает совместимость статистической информации, автоматизацию процесса ее обработки и предоставления на ее основе аналитических рекомендаций по управлению экономической и социальными сферами.

Классификатор содержит 3 справочных приложения:

- А – пояснения к каждой позиции кодов ОКФС.

- Б – коды, приведенные в алфавитном порядке.

- В – коды, приведенные в порядке числового возрастания.

Общероссийский классификатор форм собственности (ОКФС) формирует информационные обобщенные ресурсы (регистры) о субъектах гражданского права всех форм собственности.

Они используются в различных сферах экономики, деятельность которых напрямую или частично связана с управлением имуществом, с их помощью решаются аналитические задачи социального и экономического характера.

Код ОКФС 16 расшифровка

Код 16 ОКФС «Частная собственность» присваивается имуществу граждан и юридических лиц, чьи права на собственность защищены законами РФ. Кроме того, идентификационный код «16» может использоваться для некоторых некоммерческих организаций, благотворительных фондов, хозяйственных организаций – учредителей юридических лиц.

Кроме того, идентификационный код «16» может использоваться для некоторых некоммерческих организаций, благотворительных фондов, хозяйственных организаций – учредителей юридических лиц.

Наименование ОКФС 16

Код ОКФС 16 имеет наименование «Частная собственность». Отметим некоторые особенности этого кода.

- В процессе приватизации государственных и муниципальных предприятий в собственность гражданам и юридическим лицам передается их имущество и устанавливается соответствующая организационно-правовая форма, в этом случае такие предприятия учитываются по коду «16» Общероссийского классификатора.

- Кодом ОКФС «16» учитываются коммандитные товарищества, то есть хозяйствующие субъекты, объединение которых не подразумевает слияния капиталов.

Однако, если физические лица, учредители открытых/закрытых акционерных обществ или обществ с ограниченной ответственностью, являются гражданами Российской Федерации, но постоянно проживают за границей, то в своих статистических отчетах они обязаны использовать код ОКФС «18».

Форма собственности по ОКФС 16

ОКФС 16 «Частная собственность» может идентифицировать любые юридические лица, в учреждении которых принимали участие физические лица.

К коду «16» также относят частные индивидуальные предприятия, производственные кооперативы, фермерские и коллективные сельхозпредприятия (в том числе созданные после реорганизации колхозов и совхозов), семейные предприятия, ООО и АО, а также артели, кооперативы и товарищества владельцев жилья.

К частной собственности классификатор относит и различные авторские студии, мастерские, студии членов Союзов архитекторов, художников, кинематографистов и т.д.

Расшифровка кодов ОКФС

Классификатор ОКФС содержит полную расшифровку всех позиций, перечисленных в наименованиях кодов: справочное приложение А.

Пояснения начинаются с категорий, включенных в понятие «Российской собственности», далее описываются государственная и муниципальная собственность, а также собственность субъектов Российской Федерации, частная, иностранная, смешанная и совместная собственность.

Каждая расшифровка имеет ссылку на статью Гражданского Кодекса РФ либо на соответствующий Федеральный Закон («Об общественных объединениях», «Об общественных организациях» и т.д.). Например, для ОКФС «23» расшифровка будет включать разъяснения к понятию собственности иностранных юридических лиц согласно действующему законодательству и т.д.

Расшифровка ОКФС 13

Код ОКФС 13 «Собственность субъектов Российской Федерации» в соответствии со статьей 214 ГК РФ присваивается имуществу, которое на правах собственности принадлежит республикам, областям, краям, автономной области, городам федерального значения и автономным округам.

Алгоритм сбора классификатора включает код «13» в состав кода 11 «Государственная собственность» и кода 10 «Российская собственность».

Расшифровка ОКФС 34

Код ОКФС 34 «Совместная частная и иностранная собственность» присваивается имуществу предприятий частных форм собственности (например, организаций с ограниченной ответственностью или акционерных обществ), учредителями которых являются российские и иностранные граждане или юридические лица.

Код 34 по алгоритму сбора включается в сумму кода 30 «Совместная российская и иностранная собственность» наравне с федеральной, муниципальной и собственностью субъектов РФ.

Расшифровка ОКФС 14

Код ОКФС 14 «Муниципальная собственность» присваивается имуществу, права на которое согласно законодательству принадлежат муниципальным образованиям: городским и сельским поселениям, частям поселений или группам их объединений, всем территориям, имеющим местное самоуправление, бюджет и выборную систему органов власти. Расшифровка кода регулируется статьей 215 ГК РФ.

Код формы собственности по ОКФС

Код формы собственности по ОКФС имеет двухразрядное цифровое выражение и наименование. Некоторые группировочные позиции классификатора также имеют алгоритм сбора – сумму кодов, которые входят в данный вид собственности.

Например, код 17 «Смешанная российская собственность» складывается из суммы кода 40 «Смешанная российская собственность с долей государственной собственности» и кода 49 «Иная смешанная российская собственность», код 40 в свою очередь также имеет алгоритм сбора и т. д.

д.

С целью совместимости информации различных периодов наименование кодов классификатора ОКФС в большинстве совпадают с наименованиями кодов КФС, действие которого он приостановил с 30 марта 1999 года.

Классификатор ОКФС 2015

Для достоверности определения ОКФС необходимо использовать данные статистических органов по состоянию на текущий год. В 2015 году классификатор публиковался на официальных сайтах статистических служб, в федеральных и муниципальных периодических изданиях.

ОКФС для ООО

Общероссийский классификатор форм собственности

Порядок определения ОКФС для Общества с ограниченной ответственностью (далее – ООО) начинается с анализа состава учредителей и участников с точки зрения гражданства физических лиц или страны регистрации юридических. Учредители – это физические и юридические лица, которые принимают первоначальное решение о создании ООО, после регистрации они становятся его участниками, то есть понятие «учредитель» используют только в процессе регистрации.

Участники могут меняться в ходе деятельности организации, учредители – нет. Эту особенность необходимо учитывать при выборе кода ОКФС. Если изначально учредителями ООО были иностранные граждане или юридические лица в отчетности используются составляющие алгоритма сбора кода 20 «Иностранная собственность», если предприятие будет частично переходить в собственность российских граждан или юридических лиц – будут использоваться коды с 30 по 35, соответственно ООО, принадлежащие исключительно российским гражданам или юридическим лицам должны иметь код 16 или 18 (в случае постоянного проживания частных лиц за пределами страны).

ОКОПФ ОКФС

В единую систему кодирования ЕККС также входит ОКОПФ – классификатор организационно-правовых форм.

По своей структуре и сфере применения он аналогичен ОКФС: имеет двухразрядные позиции, наименования и алгоритм сбора некоторых форм; содержит справочные приложения с пояснениями, расшифровками и алфавитным указателем кодов; служит для сбора, обобщения, систематизации и анализа экономической и социальной информации, для совместимости этой информации и практического подхода к ее обработке.

Объектами ОКОПФ являются формы хозяйствующих субъектов – физические и юридические лица, осуществляющие предпринимательскую деятельность.

Для корректного заполнения статистической и налоговой отчетности необходимо указывать код вашего предприятия согласно общероссийскому классификатору форм собственности. В официальных источниках ознакомьтесь с расшифровками наименований кодов на предмет соответствия вашей форме собственности.

Согласно ОКФС все предприятия делятся на:

- государственные

- муниципальные

- частные

- иные

Отдельно выделяются:

- российская

- смешанная

- иностранная формы собственности

В свою очередь государственное имущество делят на федеральное и принадлежащие субъектам РФ, а частное – на имущество граждан (физических лиц) и организованных юридических лиц.

Скачать ОКФС

Объектами классификации ОКФС являются формы собственности, установленные Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, а также федеральными законами. Коды ОКФС представлены двумя символами.

Коды ОКФС представлены двумя символами.

Общероссийский классификатор форм собственности входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации.

Каждая позиция в классификаторе содержит:

- двухразрядный цифровой код;

- наименование формы собственности;

- алгоритм сбора.

Назначение: ОКФС используется в статистике, налогообложении и экономике, применяется в задачах по прогнозированию социально-экономических процессов, проведению автоматизированно обработки социальной информации и др.

Во всех файлах содержание документа одинаковое. Выберите тот формат, который будет удобен вам для просмотра на вашем компьютере.

MS Word 2007, 28 Кб — СКАЧАТЬ ОКФС (Word)

MS Word 2003, 97 Кб — СКАЧАТЬ ОКФС (Word)

PDF, 293Кб — СКАЧАТЬ ОКФС (pdf)

Общероссийский классификатор форм собственности (далее — ОКФС) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (далее — ЕСКК) Российской Федерации.

ОКФС разработан в соответствии с Гражданским Кодексом Российской Федерации и федеральными законами с учетом практического использования Классификатора форм собственности (КФС), утвержденного постановлением Госкомстата России от 20 апреля 1993 г. № 47.

ОКФС предназначен для:

- формирования информационных ресурсов, регистров, реестров и кадастров, содержащих сведения о субъектах гражданского права;

- решения аналитических задач в области статистики, в системе налогообложения и других сферах экономики, связанных с управлением и распоряжением имуществом;

- обеспечения совместимости информационных систем, проведения автоматизированной обработки технико-экономической и социальной информации;

- анализа и прогнозирования социально-экономических процессов, разработки рекомендаций по регулированию экономики.

Объектами классификации ОКФС являются формы собственности, установленные Конституцией Российской Федерации, Гражданским Кодексом Российской Федерации, а также следующими федеральными законами:

- «Об иностранных инвестициях в РСФСР» от 4 июля 1991 г.

;

; - «О потребительской кооперации в Российской Федерации» от 19 июня 1992 г.;

- «Об общественных объединениях» от 19 мая 1995 г. № 82-ФЗ;

- «О благотворительной деятельности и благотворительных организациях» от 11 августа 1995 г. № 135-ФЗ;

- «О профессиональных союзах, их правах и гарантиях деятельности» от 12 января 1996 г. № 10-ФЗ;

- «О внесении изменений и дополнений в Закон Российской Федерации «О потребительской кооперации в Российской Федерации» от 11 июля 1997 г. № 97-ФЗ;

- «О свободе совести и о религиозных объединениях» от 26 сентября 1997 г. № 125-ФЗ;

- «О внесении изменений и дополнений в Федеральный закон «Об общественных объединениях» от 19 июля 1998 г. № 112-ФЗ.

Под формой собственности понимаются законодательно урегулированные имущественные отношения, характеризующие закрепление имущества за определенным собственником на праве собственности.

Собственниками имущества могут быть граждане и юридические лица, а также Российская Федерация, субъекты Российской Федерации — республики, края, области, города федерального значения, автономная область, автономные округа, городские и сельские поселения и другие муниципальные образования.

В Российской Федерации признаются частная, государственная, муниципальная и иные формы собственности. С учетом изложенного в ОКФС формы собственности классифицируются в зависимости от типа собственника.

Например, имущество, принадлежащее на праве собственности Российской Федерации, является федеральной собственностью; имущество, принадлежащее на праве собственности муниципальному образованию, является муниципальной собственностью и т.п. В целях сохранения преемственности с кодами широко внедренного в сфере экономики КФС, отменяемого с введением в действие настоящего классификатора, в ОКФС сохранены кодовые обозначения форм собственности, ранее использованные в КФС.

Для раскрытия содержания понятий некоторых форм собственности (группировочных позиций) в классификаторе приведены алгоритмы сбора, каждый из которых представляет собой сумму кодов позиций, входящих в данную форму собственности. В ОКФС введены позиции форм собственности «Смешанная российская собственность», «Смешанная иностранная собственность», «Собственность с совместным российским и иностранным участием», не установленные законодательством, но необходимые для обработки статистической информации.

К позициям ОКФС даны соответствующие пояснения. Для удобства использования данного классификатора в практических целях позиции ОКФС приведены в алфавитном порядке и в порядке возрастания кодов. Ведение ОКФС осуществляет ГМЦ Госкомстата России во взаимодействии с ВНИИКИ Госстандарта России.

ПОЯСНЕНИЯ К ПОЗИЦИЯМ КЛАССИФИКАТОРА

Пояснения к позициям ОКФС

- Российской собственностью является имущество, принадлежащее на праве собственности гражданам и юридическим лицам России, Российской Федерации, субъектам Российской Федерации (республикам, краям, областям, городам федерального значения, автономной области, автономным округам), городским и сельским поселениям, другим муниципальным образованиям и находящееся на территории Российской Федерации и за ее пределами.

- Государственной собственностью является имущество, принадлежащее на праве собственности Российской Федерации, и имущество, принадлежащее на праве собственности субъектам Российской Федерации — республикам, краям, областям, городам федерального значения, автономной области, автономным округам (ГК РФ, ст. 214).

- Федеральной собственностью является имущество, принадлежащее на праве собственности Российской Федерации (ГК РФ, ст. 214).

- Собственностью субъектов Российской Федерации является имущество, принадлежащее на праве собственности субъектам Российской Федерации — республикам, краям, областям, городам федерального значения, автономной области, автономным округам (ГК РФ, ст. 214).

- Муниципальной собственностью является имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям (ГК РФ, ст. 215).

- Частной собственностью является имущество, принадлежащее на праве собственности гражданам или юридическим лицам, за исключением отдельных видов имущества, которое в соответствии с законом не может принадлежать гражданам или юридическим лицам.

- Собственностью российских граждан, имеющих постоянное местожительство за границей, является имущество, принадлежащее на праве собственности гражданам Российской Федерации, имеющим постоянное местожительство за границей, за исключением отдельных видов имущества, которое в соответствии с законом не может принадлежать гражданам.

- Собственностью потребительской кооперации, представляющей собой систему потребительских обществ и их союзов, является имущество, принадлежащее на праве собственности потребительским обществам, их союзам и образуемое за счет взносов пайщиков, дохода, получаемого в результате хозяйственной деятельности, и иных источников, не запрещенных законодательством Российской Федерации и республик в составе Российской Федерации (ФЗ «О потребительской кооперации в Российской Федерации», ст. 5; ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «О потребительской кооперации в Российской Федерации», ст. 1).

- Собственностью общественных и религиозных организаций (объединений) является имущество, принадлежащее на праве собственности общественным и религиозным организациям (объединениям).

- Собственностью благотворительных организаций является имущество, принадлежащее на праве собственности благотворительным организациям (ФЗ «О благотворительной деятельности и благотворительных организациях», ст. 16).

- Собственностью политических общественных объединений является имущество, принадлежащее на праве собственности политическим общественным объединениям (политическим организациям, в том числе политическим партиям, а также политическим движениям) (ФЗ «О внесении изменений и дополнений в Федеральный закон «Об общественных объединениях», ст. 1).

- Собственностью профессиональных союзов является имущество, в том числе денежные средства, принадлежащие на праве собственности союзам, их объединениям (ассоциациям), первичным профсоюзным организациям и необходимые для выполнения своих уставных целей и задач (ФЗ «О профессиональных союзах, их правах и гарантиях деятельности», ст. 24).

- Собственностью общественных объединений является имущество, принадлежащее на праве собственности общественным объединениям и необходимое для материального обеспечения их деятельности (ФЗ «Об общественных объединениях», ст. 30).

- Собственностью религиозных объединений является имущество, принадлежащее религиозным организациям на праве собственности и необходимое для обеспечения их деятельности (ФЗ «О свободе совести и о религиозных объединениях», ст. 21).

- Смешанной российской собственностью является имущество, принадлежащее на праве собственности российскому юридическому лицу и основанное на объединении имущества различных форм российской собственности.

- Смешанной российской собственностью с долей государственной собственности является имущество, принадлежащее на праве собственности российскому юридическому лицу и основанное на объединении имущества различных форм российской собственности с наличием доли государственной собственности.

- Смешанной российской собственностью с долей федеральной собственности является имущество, принадлежащее на праве собственности российскому юридическому лицу и основанное на объединении имущества различных форм российской собственности с наличием доли федеральной собственности и отсутствием доли собственности субъектов Российской Федерации.

- Смешанной российской собственностью с долей собственности субъектов Российской Федерации является имущество, принадлежащее на праве собственности российскому юридическому лицу и основанное на объединении имущества различных форм российской собственности с наличием доли собственности субъектов Российской Федерации и отсутствием доли федеральной собственности.

- Смешанной российской собственностью с долями федеральной собственности и собственности субъектов Российской Федерации является имущество, принадлежащее на праве собственности российскому юридическому лицу и основанное на объединении имущества различных форм российской собственности с наличием долей федеральной собственности и собственности субъектов Российской Федерации.

- Иной смешанной российской собственностью является имущество, принадлежащее на праве собственности российскому юридическому лицу и основанное на объединении имущества различных форм российской собственности и отсутствием доли государственной собственности.

- Иностранной собственностью на территории Российской Федерации является имущество, принадлежащее на праве собственности международным организациям, иностранным государствам, иностранным юридическим лицам, иностранным гражданам, а также российским гражданам, имеющим постоянное местожительство за границей.

- Собственностью международных организаций является имущество, принадлежащее на праве собственности международным организациям.

- Собственностью иностранных государств является имущество, принадлежащее на праве собственности иностранным государствам.

- Собственностью иностранных юридических лиц является имущество, принадлежащее на праве собственности иностранным юридическим лицам.

- Собственностью иностранных граждан, лиц без гражданства является имущество, принадлежащее на праве собственности иностранным гражданам, лицам без гражданства.

- Смешанной иностранной собственностью является имущество, принадлежащее на праве собственности российскому юридическому лицу и основанное на объединении имущества иностранных собственников различных форм собственности.

- Совместной российской и иностранной собственностью является имущество, принадлежащее на праве собственности российскому юридическому лицу и основанное на объединении имущества российских и иностранных собственников.

- Совместной федеральной и иностранной собственностью является имущество, принадлежащее на праве общей собственности Российской Федерации и иностранным юридическим лицам, иностранным гражданам.

- Совместной собственностью субъектов Российской Федерации и иностранной собственностью является имущество, принадлежащее на праве общей собственности субъектам Российской Федерации и иностранным юридическим лицам, иностранным гражданам.

- Совместной муниципальной и иностранной собственностью является имущество, принадлежащее на праве общей собственности муниципальным образованиям и иностранным юридическим лицам, иностранным гражданам.

- Совместной частной и иностранной собственностью является имущество частной формы собственности, принадлежащее на праве общей собственности российским гражданам, российским юридическим лицам и иностранным юридическим лицам, иностранным гражданам.

- Совместной собственностью общественных и религиозных организаций (объединений) и иностранной собственностью является имущество, принадлежащее на праве общей собственности российским общественным или религиозным организациям (объединениям) и иностранным юридическим лицам, иностранным гражданам.

ПЕРЕЧЕНЬ ПОЗИЦИЙ КЛАССИФИКАТОРА ПО ВОЗРАСТАНИЮ КОДОВ

Код Наименование

———————————————————

10 Российская собственность

11 Государственная собственность

12 Федеральная собственность

13 Собственность субъектов Российской Федерации

14 Муниципальная собственность

15 Собственность общественных и религиозных организаций (объединений)

16 Частная собственность

17 Смешанная российская собственность

18 Собственность российских граждан, постоянно проживающих за границей

19 Собственность потребительской кооперации

20 Иностранная собственность

21 Собственность международных организаций

22 Собственность иностранных государств

23 Собственность иностранных юридических лиц

24 Собственность иностранных граждан и лиц без гражданства

27 Смешанная иностранная собственность

30 Совместная российская и иностранная собственность

31 Совместная федеральная и иностранная собственность

32 Совместная собственность субъектов Российской Федерации и иностранная собственность

33 Совместная муниципальная и иностранная собственность

34 Совместная частная и иностранная собственность

35 Совместная собственность общественных и религиозных организаций (объединений) и иностранная собственность

40 Смешанная российская собственность с долей государственной собственности

41 Смешанная российская собственность с долей федеральной собственности

42 Смешанная российская собственность с долей собственности субъектов Российской Федерации

43 Смешанная российская собственность с долями федеральной собственности и собственности субъектов Российской Федерации

49 Иная смешанная российская собственность

50 Собственность благотворительных организаций

51 Собственность политических общественных объединений

52 Собственность профессиональных союзов

53 Собственность общественных объединений

54 Собственность религиозных объединений

4.6. Правила присвоения кода формы собственности (ОКФС) (поле 07 Карточки учета объекта Регистра) «ИНСТРУКЦИЯ О ПОРЯДКЕ УЧЕТА ЮРИДИЧЕСКИХ ЛИЦ, ИХ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ В ЕДИНОМ ГОСУДАРСТВЕННОМ РЕГИСТРЕ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ. ЧАСТЬ I» (утв. Госкомстатом РФ 22.12.99 N АС-1-24/6483)

не действует Редакция от 22.12.1999 Подробная информация| Наименование документ | «ИНСТРУКЦИЯ О ПОРЯДКЕ УЧЕТА ЮРИДИЧЕСКИХ ЛИЦ, ИХ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ В ЕДИНОМ ГОСУДАРСТВЕННОМ РЕГИСТРЕ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ. ЧАСТЬ I» (утв. Госкомстатом РФ 22.12.99 N АС-1-24/6483) |

| Вид документа | инструкция, перечень, порядок, правила, соглашение, указания |

| Принявший орган | госкомстат рф |

| Номер документа | АС-1-24/6483 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 22.12.1999 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | не действует |

| Публикация |

|

| Навигатор | Примечания |

4.6. Правила присвоения кода формы собственности (ОКФС) (поле 07 Карточки учета объекта Регистра)

Признаком идентификации формы собственности объекта Регистра является принадлежность имущества, переданного учредителем (участником) в уставный капитал объекта, или вклада, вносимого владельцами акций, в счет их оплаты.

4.6.1. В Российской Федерации признаются частная, государственная, муниципальная и иные формы собственности. Форма собственности юридических лиц, их обособленных подразделений идентифицируется на основании Общероссийского классификатора форм собственности.

4.6.2. Государственной собственностью в Российской Федерации является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам Российской Федерации (собственность субъекта Российской Федерации).

При этом, в соответствии с Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. N 3020-1, объекты государственной собственности, такие как:

— объекты, составляющие основу национального богатства страны;

— объекты, необходимые для обеспечения функционирования федеральных органов власти и управления и решения общероссийских задач;

— объекты оборонного производства;

— прочие объекты,

независимо от того, на чьем балансе они находятся, и от ведомственной подчиненности организаций относятся исключительно к федеральной собственности.

4.6.3. Муниципальной собственностью является имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям.

4.6.4. Собственник закрепляет имущество на праве хозяйственного ведения за государственными и муниципальными унитарными предприятиями, на праве оперативного управления — за казенными предприятиями и за государственными и муниципальными учреждениями.

4.6.5. Отнесение юридического лица как субъекта права к определенной форме собственности осуществляется на основании и в соответствии с его учредительными документами, прошедшими государственную регистрацию в установленном порядке.

При этом должен быть использован конкретный идентификационный код формы собственности. Использование собирательных группировок классификатора (коды ОКФС «10», «17», «20», «40») не допускается.

4.6.6. Государственные и муниципальные предприятия, созданные в соответствии с Законом РСФСР «О предприятиях и предпринимательской деятельности» (01.01.91 — 08.12.94) и находящиеся в федеральной собственности, или собственности субъекта Российской Федерации, или муниципальной собственности, о чем свидетельствует соответствующая запись в зарегистрированных учредительных документах предприятия (либо документ Мингосимущества России или его территориального органа об установлении формы собственности), учитываются в составе ЕГРПО с кодами ОКФС «12», «13» или «14».

4.6.7. Государственные унитарные предприятия, созданные в порядке, определенном Гражданским кодексом Российской Федерации, идентифицируются кодом ОКФС «12» или «13», в зависимости от собственника, передающего предприятию имущество на праве хозяйственного ведения.

4.6.8. Казенным предприятиям присваивается код ОКФС «12».

4.6.9. Муниципальные унитарные предприятия учитываются в составе ЕГРПО с кодом ОКФС «14».

4.6.10. Дочерние унитарные предприятия, созданные унитарным предприятием путем передачи ему в установленном порядке части своего имущества в хозяйственное ведение, идентифицируются кодом ОКФС «12», «13» или «14», в зависимости от формы собственности учредителя.

4.6.11. Государственные и муниципальные учреждения, созданные собственником для осуществления управленческих, социально — культурных или иных функций некоммерческого характера и финансируемые им полностью или частично, учитываются в составе ЕГРПО с кодом ОКФС «12», или «13», или «14», в зависимости от формы собственности учредителя.

4.6.12. Государственные предприятия, по которым в настоящее время отсутствует информация о разграничении государственной собственности и нет данных об указании формы собственности в их учредительных документах, идентифицируются кодом ОКФС «12» — федеральная собственность. Как правило, это предприятия государственного сектора экономики, созданные до 1 января 1991 года соответствующими распорядительными актами органов государственной власти.

4.6.13. Объединения государственных предприятий, созданные на основании соответствующих организационно — распорядительных актов в любой установленной законодательством организационно — правовой форме, могут быть отнесены к государственной форме собственности и учитываться с кодами ОКФС «12» или «13» в зависимости от состава учредителей, каждый из которых, в данном случае, должен иметь одну и ту же форму собственности — «12» или «13», в противном случае такое объединение будет отнесено к коду ОКФС «11» — государственная собственность.

| государственное предприятие | государственное учреждение | государственное унитарное предприятие | |||||||||||||

| ОКФС — «12» | ОКФС — «13» | ОКФС — «12» | ОКФС — «13» | ОКФС — «12» | ОКФС — «13» | ||||||||||

| > | Акционерное общество | < | |||||||||||||

| ОКФС — «12» | ОКФС — «13» | ||||||||||||||

4.6.14. К государственной форме собственности, до приведения своей организационно — правовой формы в соответствие с гражданским законодательством, будут относиться малые предприятия, созданные учредителями государственной формы собственности. При этом код формы собственности указанных субъектов хозяйственной деятельности совпадает с кодом формы собственности учредителя.

4.6.15. Государственные корпорации учитываются в ЕГРПО с кодом ОКФС «12».

4.6.16. Благотворительные организации, созданные в соответствии с Федеральным законом «О благотворительной деятельности», их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «50» — собственность благотворительных организаций.

Собственность благотворительных организаций, созданных в соответствии с Федеральным законом «О некоммерческих организациях», идентифицируется кодом ОКФС «16».

Политические общественные объединения, их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «51» — собственность политических общественных объединений.

Профессиональные союзы, их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «52» — собственность профессиональных союзов.

Общественные объединения, их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «53» — собственность общественных объединений.

Религиозные объединения, их региональные отделения учитываются в составе ЕГРПО с идентификационным кодом ОКФС «54» — собственность религиозных объединений.

Некоммерческие фонды, созданные в соответствии с ФЗ «О некоммерческих организациях», учитываются в составе ЕГРПО с идентификационным кодом ОКФС «16» — частная собственность.

Исключением являются государственные фонды, созданные соответствующими нормативными правовыми актами Российской Федерации, в положениях о которых их собственность определена как государственная. Данные организации учитываются в составе ЕГРПО с кодом ОКФС «12» — федеральная собственность, а их региональные отделения, в положениях которых их собственность определена как собственность субъекта Российской Федерации, идентифицируются кодом ОКФС «13» — собственность субъектов Российской Федерации.

4.6.17. Предприятия общественных объединений, созданные до введения в действие 4 главы части первой ГК РФ, учитываются в ЕГРПО с соответствующими кодами ОКФС «50», «51», «52», «53», в зависимости от того, какое общественное объединение (организация) является учредителем предприятия.

4.6.18. Общественные объединения и религиозные организации, а также благотворительные и иные фонды для осуществления предпринимательской деятельности, служащей для достижения уставных целей, ради которых они созданы, могут создавать хозяйственные товарищества, общества и иные хозяйственные организации.

Хозяйственным организациям, единственным учредителем которых является общественное объединение или религиозная организация, благотворительный или иной фонд, присваивается соответствующий код ОКФС «53», «54», 50″.

Если такая хозяйственная организация, в свою очередь, является единственным учредителем другого юридического лица, данному юридическому лицу присваивается код ОКФС «16».

Например:

| Общественная организация | ОКФС — «53» | |

| v | ||

| Хозяйственная организация | ОКФС — «53» | |

| v | ||

| Хозяйственная организация | ОКФС — «16» | |

4.6.19. Производственные кооперативы, гарантом которых явились общественные объединения, учитываются с кодом ОКОГУ «49006», с кодом частной формы собственности ОКФС «16».

4.6.20. Юридические лица, учрежденные физическими лицами в любой установленной законодательством организационно — правовой форме (кроме упомянутых в п. п. 4.6.16, 4.6.37), относятся к частной форме собственности и учитываются в ЕГРПО с идентификационным кодом ОКФС «16» или «18» (если учредителями организации являются российские граждане, постоянно проживающие за границей).

К данной форме собственности отнесены индивидуальные частные предприятия, семейные предприятия (созданные до 1 января 1995 года), фермерские хозяйства, производственные кооперативы, артели, товарищества собственников жилья, а также коллективные сельскохозяйственные предприятия, общества с ограниченной ответственностью, акционерные общества, созданные в процессе реорганизации совхозов и колхозов.

К частной форме собственности относятся также различного рода мастерские, студии членов Союза художников, Союза архитекторов, Союза кинематографистов и т.п.

4.6.21. Хозяйственные товарищества, определенные нормами ГК РФ как полные товарищества и товарищества на вере (коммандитные) и являющиеся объединением лиц (в отличие от обществ, где объединяются капиталы), учитываются в составе ЕГРПО с кодом ОКФС «16» или «18».

4.6.22. Юридические лица, учредителями которых являются физические и юридические лица, созданные в свою очередь также физическими лицами, идентифицируются кодом ОКФС «16».

Например:

| физические лица | |||||||

| v | |||||||

| Общество с ограниченное ответственностью | + | граждане | = | Закрытое акционерное общество | |||

| ОКФС — «16» | ОКФС — «16» | ||||||

| физические лица | физические лица | физические лица | |||||

| v | v | v | |||||

| Закрытое акционерное общество | Общество с ограниченной ответственностью | Производственный кооператив | |||||

| ОКФС — «16» | ОКФС — «16» | ОКФС — «16» | |||||

| v | v | v | |||||

| Закрытое акционерное общество | |||||||

| ОКФС — «16» | |||||||

4.6.23. Государственные и муниципальные предприятия, имущество которых было передано собственником в результате приватизации в собственность граждан и юридических лиц, и установившие при этом предусмотренную законами о приватизации организационно — правовую форму, учитываются в составе ЕГРПО с кодом ОКФС «16», или «18», или «49» или с кодом ОКФС «23», «24», «27», «34».

Схема изменения формы собственности в процессе приватизации государственных предприятий приведена ниже.

| собственник государственного имущества | ||||||

| v | ||||||

| государственное предприятие | передача | > | Акционерное общество открытого типа или Открытое акционерное общество | |||

| имущества | ||||||

| ОКФС — «12» («13») | ||||||

| учредители на момент создания АООТ, ОАО | ||||||

| v | ||||||

| 1) Мингосимущество России (или комитеты по управлению имуществом) Уставный капитал — 100 % | процесс | > | 1) Мингосимущество России (или комитеты по управлению имуществом), доля в % 2) Трудовой коллектив, доля в % | |||

| приватизации | ||||||

| ОКФС — «12» («13») | ||||||

| ОКФС — «41», или «42», или «43», или «31», или «32» | ||||||

| v | ||||||

| приватизация | ||||||

| (среди учредителей, государственных и | участников, акционеров нет муниципальных структур) | |||||

| v | ||||||

| АООТ, ОАО | ||||||

| ОКФС — «16», или «18», или «49», или «34», или «23» — «27» | ||||||

Производственные кооперативы, образованные ранее в соответствии с Законом о кооперации при гарантах — государственных предприятиях, изменяющих в настоящее время в процессе приватизации свою организационно — правовую форму, учитываются с кодом формы собственности ОКФС «16» в группировке ОКОГУ «49006».

Малые предприятия, учредителями которых являлись, в соответствии с ранее действовавшим законодательством, государственные предприятия, прошедшие в настоящее время акционирование, учитываются в ЕГРПО с кодом ОКФС «16» в группировке ОКОГУ «49014».

4.6.24. Юридические лица, учредителями которых одновременно выступают субъекты хозяйственной деятельности различных форм российской собственности (государственной, муниципальной, общественной и частной), независимо от их долей в уставном капитале вновь создаваемого юридического лица, учитываются в составе ЕГРПО с идентификационным кодом ОКФС «41, «42», «43», «49» (кроме случаев, предусмотренных в п. п. 4.6.13, 4.6.30 и 4.6.31).

Определение смешанной собственности относится в этом случае к экономическому понятию. Конструкции образования юридических лиц с разновидностью смешанной формы собственности, в качестве примера, приведены ниже.

а)

| Муниципальное унитарное предприятие | Закрытое акционерное общество | Государственное унитарное предприятие | Благотворительный фонд Всероссийского общества инвалидов | |||||||||||

| ОКФС — «14» муниципальная | ОКФС — «16» частная | ОКФС — «12» федеральная | ОКФС — «50» собственность благотворительных организаций | |||||||||||

| v | v | v | v | |||||||||||

| юридическое лицо | ||||||||||||||

| ОКФС — «41» смешанная российская собственность с долей федеральной собственности | ||||||||||||||

Вновь созданное юридическое лицо учитывается с кодом ОКОГУ «49014».

б)

| Муниципальное унитарное предприятие | Закрытое акционерное общество | Автономная некоммерческая организация | Общественная организация | |||||||||||

| ОКФС — «14» муниципальная | ОКФС — «18» собственность российских граждан, постоянно проживающих за границей | ОКФС — «16» частная | ОКФС — «53» собственность общественных объединений | |||||||||||

| v | v | v | v | |||||||||||

| юридическое лицо | ||||||||||||||

| ОКФС — «49» иная смешанная российская собственность | ||||||||||||||

Вновь созданное юридическое лицо учитывается с кодом ОКОГУ «49014».

Юридические лица, учредителями которых выступают субъекты хозяйственной деятельности с любой разновидностью смешанной формы собственности (ОКФС — «41», «42», «43», «49»), идентифицируются в составе ЕГРПО с кодом ОКФС «16» или «49».

Примеры, иллюстрирующие данное правило, приведены ниже.

а)

| юридическое лицо | юридическое лицо | ||||

| ОКФС — «49» иная смешанная российская собственность | ОКФС — «49» иная смешанная российская собственность | ||||

| v | v | ||||

| юридическое лицо | |||||

| ОКФС — «16» | |||||

б)

| юридическое лицо | юридическое лицо | юридическое лицо | ||||||

| ОКФС — «41» | ОКФС — «49» | ОКФС — «49» | ||||||

| v | v | v | ||||||

| юридическое лицо | ||||||||

| ОКФС — «49» | ||||||||

Если в вышеуказанные конструкции ввести иностранного инвестора, то форма собственности вновь образованного юридического лица, независимо от доли иностранного инвестора в уставном капитале созданного предприятия, идентифицируется кодом ОКФС «34», при этом данному юридическому лицу присваивается код ОКОГУ «49011», т.е.:

| юридическое лицо | юридическое лицо | юридическое лицо | иностранный инвестор | |||||||||

| ОКФС — «21» — «27» | ||||||||||||

| ОКФС — «41» | ОКФС — «43» | ОКФС — «49» | ||||||||||

| v | v | v | ||||||||||

| юридическое лицо | < | |||||||||||

| ОКФС — «34» | ||||||||||||

Вновь созданное юридическое лицо учитывается с кодом ОКОГУ «49011».

Если же в данную конструкцию создания юридического лица в состав учредителей ввести государственное унитарное предприятие (ОКФС «12» или «13»), то вновь образованное юридическое лицо будет учитываться в ЕГРПО, соответственно, с кодом ОКФС «31» или «32», т.е.:

| юридическое лицо | юридическое лицо | юридическое лицо | юридическое лицо | иностранный инвестор | |||||||||

| ОКФС — «41» | ОКФС — «42» | ОКФС — «49» | ОКФС — «12» («13») | ОКФС — «21» — «27» | |||||||||

| v | v | v | |||||||||||

| > | юридическое лицо | < | |||||||||||

| ОКФС — «31» («32») | |||||||||||||

При исключении из состава учредителей иностранного инвестора схема идентификации формы собственности объекта учета ЕГРПО следующая:

| юридическое лицо | юридическое лицо | юридическое лицо | Государственное унитарное предприятие | |||||||

| ОКФС — «41» | ОКФС — «42» | ОКФС — «49» | ОКФС — «12» («13») | |||||||

| v | v | |||||||||

| > | юридическое лицо | < | ||||||||

| ОКФС — «41» («42»), ОКОГУ — «49014» | ||||||||||

Если в данной схеме из состава учредителей исключить участие государственного предприятия и ввести юридическое лицо или юридические лица с иной формой собственности, то вновь созданное юридическое лицо будет учитываться в ЕГРПО с кодом ОКФС «49», т.е.:

| юридическое лицо | юридическое лицо | юридическое лицо | юридическое лицо | |||||||

| ОКФС — «41» | ОКФС — «42» | ОКФС — «49» | ОКФС — «14», «16», «18», «19», «51» — «54» | |||||||

| v | v | |||||||||

| > | юридическое лицо | < | ||||||||

| ОКФС — «49» | ||||||||||

4.6.25. Филиалам, представительствам, отделениям российских юридических лиц, наделенным имуществом создавших их юридических лиц и действующим на основании утвержденных ими положений, устанавливается тот же код формы собственности, что и у самих юридических лиц.

4.6.26. Юридические лица, созданные на территории Российской Федерации в соответствии с ее гражданским законодательством, но полностью принадлежащие иностранным учредителям в лице международных организаций, или иностранных государств, или иностранных юридических лиц, граждан и лиц без гражданства, учитываются в составе ЕГРПО, соответственно, с кодами ОКФС «21», «22», «23», «24», «27».

4.6.27. Российскому юридическому лицу, в составе учредителей которого в долевом участии присутствуют только иностранные инвесторы различных форм собственности, присваивается код ОКФС «27» — смешанная иностранная собственность.

4.6.28. Представительства иностранных фирм, компаний, банков и иных юридических лиц иностранного государства, прошедших аккредитацию в Российской Федерации в установленном порядке, идентифицируются кодом ОКФС «23».

Постоянные представительства иностранных юридических лиц в Российской Федерации, а также филиалы, отделения, бюро, конторы, агентства, любые другие постоянные места, регулярно осуществляющие деятельность, связанную с разработкой природных ресурсов, проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию оборудования, а также эксплуатацией игровых автоматов, продажей продукции со складов и т.п., идентифицируются кодом ОКФС «23».

Дипломатическим и приравненным к ним представительствам иностранных государств, международных организаций присваивается, соответственно, код ОКФС «22», «21».

4.6.29. Юридические лица, созданные на территории Российской Федерации с долевым участием российских и иностранных юридических или физических лиц (совместные предприятия), учитываются в составе ЕГРПО с кодом ОКФС «31» — «35», «30».

К коду «30» относятся юридические лица, которые, исходя из состава учредителей с российской стороны, не могут быть отнесены к кодам формы собственности «31» — «35».

4.6.30. Юридические лица, единственным учредителем которых является коммерческая организация с иностранными инвестициями, учтенная в ЕГРПО с кодом ОКОГУ «49011», включаются в группировку ОКОГУ «49014» с кодом формы собственности ОКФС «16».

Например:

| иностранный инвестор | иностранный инвестор | российский инвестор | ||||||||

| v | v | v | ||||||||

| юридическое лицо | юридическое лицо | |||||||||

| ОКФС — «21» — «27» — 100% иностранная собственность, ОКОГУ — «49011» | ОКФС — «31» — «35» — совместная российская и иностранная собственность, ОКОГУ — «49011» | |||||||||

| v | v | |||||||||

| юридическое лицо | юридическое лицо | |||||||||

| ОКФС — «16», ОКОГУ — «49014» | ОКФС — «16», ОКОГУ — «49014» | |||||||||

4.6.31. Юридические лица, среди учредителей которых есть предприятия, созданные и действующие по российскому законодательству и являющиеся коммерческими организациями с иностранными инвестициями (100%-ным или долевыми), учитываются в составе ЕГРПО в группировке ОКОГУ с кодами формы собственности ОКФС «16», «41» — «49».

Например:

а)

| Российская собственность | совместная российская и иностранная собственность или иностранная собственность юр. лица, созданного по российскому законодательству | |||||||||||||

| v | v | |||||||||||||

| > | юридическое лицо | юридическое лицо | юридическое лицо | < | юридическое лицо ОКОГУ «49011» | |||||||||

| ОКФС — «16», или «18», или «19» | ОКФС — «49» | ОКФС — «13» | ОКФС — «31» — «35» или «21» — «27» | |||||||||||

| v | v | |||||||||||||

| > | юридическое лицо | < | ||||||||||||

| ОКФС — «42», ОКОГУ — «49014» | ||||||||||||||

Например:

б)

| Российская собственность | совместная российская и иностранная собственность или иностранная собственность юр. лица, созданного по российскому законодательству | |||||||||||||

| v | v | |||||||||||||

| > | юридическое лицо | юридическое лицо | юридическое лицо | < | юридическое лицо ОКОГУ «49011» | |||||||||

| ОКФС — «16», или «18», или «19» | ОКФС — «49» | ОКФС — «50» — «54» | ОКФС — «31» — «35» или «21» — «27» | |||||||||||

| v | v | |||||||||||||

| > | юридическое лицо | < | ||||||||||||

| ОКФС — «49», ОКОГУ — «49014» | ||||||||||||||

4.6.32. Арендные предприятия, учрежденные трудовым коллективом, организационно — правовая форма которых не приведена в соответствие с ГК РФ, учитываются в ЕГРПО с кодом формы собственности ОКФС «16».

4.6.33. Коллегиям адвокатов и созданным ими юридическим консультациям присваивается код формы собственности ОКФС «16».

4.6.34. Ассоциациям (союзам), созданным путем объединения как коммерческих, так и некоммерческих организаций и являющимся в свою очередь некоммерческими организациями, присваивается код ОКФС в зависимости от состава учредителей.

4.6.35. Некоммерческим партнерствам присваивается код ОКФС в зависимости от состава учредителей.

4.6.36. Автономным некоммерческим организациям присваивается код ОКФС «16».

4.6.37. Общественным движениям присваиваются коды ОКФС «50», «51», «52», «53».

4.6.38. Органам общественной самодеятельности присваивается код ОКФС «53».

4.6.39. Учреждениям, созданным собственником для осуществления управленческих, социально — культурных или иных функций некоммерческого характера и финансируемым полностью или частично этим собственником, присваивается тот же код формы собственности, что и у собственника.

Хозяйственные общества, единственным учредителем которых является учреждение, учитываются с тем же кодом ОКФС, что и у создавшего его учреждения.

4.6.40. Суды общей юрисдикции учитываются в составе ЕГРПО соответственно с кодом ОКФС «12» независимо от того, являются ли они судами первой или второй инстанции.

4.6.41. Юридические лица, созданные на территории Российской Федерации, учредителями которых являются религиозные объединения, находящиеся в каноническом подчинении иностранным религиозным объединениям, учитываются в группировке ОКОГУ — «62000» с кодом ОКФС «21», «23».

4.6.42. Простому товариществу присваивается код ОКФС в зависимости от состава товарищей.

4.6.43. Общественным казачьим объединениям, а также казачьим органам общественного самоуправления, прошедшим государственную регистрацию в Министерстве юстиции Российской Федерации или в его территориальных органах, присваивается код ОКФС «53».

Казачьим обществам (войсковым, окружным (отдельским), станичным, хуторским, городским), члены которых в установленном порядке взяли на себя обязательства по несению государственной и иной службы, и внесенным в Государственный реестр казачьих обществ в Российской Федерации, присваивается код ОКФС «49».

4.6.44. Органам местного самоуправления присваивается код формы собственности «14».

Органам территориального общественного самоуправления присваивается код формы собственности «53».

4.6.45. Службам судебных приставов присваивается код ОКФС «12».

4.6.46. Кооперативам, членами (участниками) которых являются как физические, так и юридические лица с различной формой собственности, присваивается код формы собственности в зависимости от состава его членов.

Отнесение недвижимого имущества, принадлежащего МВД, ГУВД, УВД субъектов Российской Федерации и их подразделениям на праве оперативного управления, к федеральной собственности или к собственности субъекта Российской Федерации осуществляется соответствующими органами по управлению имуществом субъектов Российской Федерации.

В связи с этим форма собственности для каждого конкретного подразделения органа внутренних дел устанавливается в индивидуальном порядке исходя из предоставляемой этим подразделением информации, его учредительных документов, а также сведений, получаемых от соответствующего органа по управлению имуществом субъекта Российской Федерации.

Перечень кодов ОКФС, которые могут быть присвоены субъектам хозяйственной деятельности, приведен в Приложении 13.

Кто присваивает окфс. Что такое окфс: расшифровка кодов

Аббревиатуру ОКФС можно встретить достаточно часто, но только непонятно – как она расшифровывается? Что могут обозначать эти буквы? Узнать, что такое скрывается под ними, можно из этой статьи.

Для чего нужен классификатор?

Расшифровкой ОКФС считается название – Общероссийский классификатор форм собственности. Опирается классификатор на законодательные акты РФ. В каких случаях его применяют?- Сборник используют, если требуется информация для имущественных реестров, кадастров, регистраторов, а также для наполнения соответствующих по тематике ресурсов.

- Требуется заглянуть в ОКФС для регулирования экономических процессов, составления прогнозов в экономике и рекомендаций относительно дальнейших действий.

- Чтобы провести обработку различных данных связанных с экономикой, социальной и технической сферой автоматизированным способом.

- Для обеспечения нужной информацией при поиске решения на задачи, связанные с имуществом, управлением и распоряжением им.

Как формируется классификатор собственности ОКФС

ОКФС является сборником специальных кодов, представленным для удобства в виде следующей таблицы.Выбрав любую строчку из сборника, мы увидим, что в первом столбце она содержит некий код, представляющий собой две цифры. Во втором прописывается название формы собственности, а в третьем присутствует алгоритм сбора. В ОКФС встречаются не только самые распространенные, такие как «частная», «государственная», но и более редкие, как «смешанная российская», «смешанная иностранная» и т.п. Они не отражены законодательным путем, но могут потребоваться, если требуется обработать данные, собранные статистикой.

Для наглядности приведем пример позиции из классификатора.

Выберем строчку под номером 17, где:

- 17 – код собственности;

- Смешанная российская собственность – наименование группы классификации;

- 40+49 – алгоритм сбора собственности, который состоит из Смешанной российской собственности с долей государственной собственности и 49 – иной смешанной российской собственности.

Как видно из таблицы, формы собственности достаточно разнообразны. Поэтому для удобства их распределения по группам и был создан ОКФС.

Чтобы было более понятно, к какой группе относится собственность в ОКФС, которую нужно определить в некую группу, приведены пояснения к позициям сборника.

Код ОКФС 16

Данные классификатора могут потребоваться, чтобы заполнить статистическую отчетность ИП. Чтобы правильно выбрать подходящий код обратимся к пояснениям сборника и прочтем, что граждане РФ могут иметь частную собственность постановлением закона, т.е. по официальному праву. Соответственно, для предпринимателя нужно выбрать код 16 под названием «Частная собственность».Именно этот код присваивается владению имущественного характера физических и юр.лиц, расположенному на территории РФ и подлежащие действию ее законов. К ОФКС 16 требуется отнести небольшие предприятия частного характера; кооперативы производства; предприятия, принадлежащие одной семье; предприятия, созданные на основе бывших колхозов и совхозов, а также их самих; ООО и Акционерные общества; жилищные товарищества, кооперативные образования и артели.

Частные студии различных творческих направлений (художественные, кинематографические и пр.), архитекторские бюро и разные Союзы также попадают в эту группу.

Прочие коды ОКФС

Приведем наиболее распространенные случаи употребления классификатора и того, что могут в нем искать. К примеру:- ОКФС 12 – к этой группе относится вся федеральная собственность;

- ОКФС 13 – собственность субъектов РФ;

- ОКФС 14 – муниципальная собственность;

- ОКФС 23 – собственность иностранных юр.лиц;

- ОКФС 24 – собственность иностранных граждан и лиц без гражданства;

- ОКФС 34 – совместная частная и иностранная собственность.

Первая цифра относится к номеру какой-либо группы, вторая означает номер по порядку внутри этой группы.

Что касается индивидуального предпринимателя

Учитывая множество информации, выделим то, что имеет отношение конкретно к ИП. По закону они ежегодно отправляют сведения касательно деятельности своего предприятия в органы статистики и заполняют определенную форму. Часто предприниматели ведут не одно направление своей деятельности. В этом случае нужно заполнить форму по приносящему наибольший доход.После заполнения формы органы государственной статистики предоставляют лист с информацией в виде пояснений, используемых для дальнейшей работы предпринимателя.

Как только организация проходит регистрацию в налоговом органе, ей присваивается большое число кодов, каждый из которых обязателен, поскольку служит идентификацией налогоплательщика по какому-либо признаку.

И, когда считают символы ОКФС не существенными для обозначения в отчетности, то нарушают обязанность о предоставлении достоверных сведений о себе.

Что же такого важного в этом коде? Об этом мы и поговорим в данной статье.

Что такое ОКФС и зачем он нужен?

– код, который входит в группу обязательных и общепринятых кодов, служащих для идентификации налогоплательщика по конкретному признаку.

В частности, ОКФС – это обозначение форм собственности. С его помощью:

- устанавливаются для целей налогообложения, статистики и иных сфер любые имущественные и денежные изменения, происходящие с субъектами, которые относятся к той или иной форме собственности;

- обеспечивается автоматизированная обработка получаемых сведений;

- обеспечивается принятие решений, которые направлены на изменения в сфере налогообложения и иных сферах.

Проставляя этот код в отчетности, налогоплательщик способствует формированию достоверных и актуальных сведений, дающих представление об экономической ситуации в целом по стране. Вот почему применение этого кода так важно!

Как применяется ОКФС?

Несмотря на то, что ОКФС чаще всего связывают только с частной собственностью, этот код используется и представителями государственной, региональной и муниципальной власти при оформлении соответствующей документации.

Дело в том, что ОКФС – это коды собственности частной, муниципальной, государственной, федеральной, смешанной, и т.д. Поэтому даже органы власти, а не только представители бизнеса, используют этот код при оформлении отчетных и контрольных форм.

Но из представителей бизнеса ОКФС чаще всего приходится использовать только юридическим лицам, хотя частная собственность согласно Общероссийскому классификатору форм собственности – это имущество, которое принадлежит и гражданам, и юридическим лицам.

Организации сталкиваются с обязанностью проставлять данный код при заполнении всех форм бухгалтерской отчетности, начиная с балансовой формы, и отдельных форм по статистическому наблюдению. Если и в других формах предусмотрена одноименная строчка ОКФС, то код обязательно проставляется.

Что представляет собой ОКФС?

В общем виде ОКФС – двузначная цифра, которая присваивается конкретному виду собственности.

Например, для частной формы собственности предусмотрен код 16. Причем, этот код не меняет своего значения у каждого конкретного налогоплательщика: он для всех организаций и предпринимателей един!

Числовой символ кода ОКФС утвержден в Общероссийском классификаторе форм собственности.

В этом же документе даны разъяснения, что представляет собой конкретный вид собственности. Однако одновременно с видом собственности ОКФС обозначает и тип собственника.

Например, то имущество, которое является собственностью Российской Федерации, относится к федеральной собственности. И в таблице кодов такая принадлежность обозначена цифрой 12. Т.е. 12 указывает на федеральную собственность и на того, кому она принадлежит.

Где можно найти код ОКФС?

Прежде всего, предпринимателям и юридическим лицам данный код присваивается Ростатом РФ: сведения об ОКФС предоставляются после государственной регистрации указанных лиц.

Территориальный орган Ростата РФ присылает уведомление по почте, в котором указаны все присвоенные конкретному лицу коды, в т.ч. и ОКФС. Данное уведомление может быть получено и непосредственно при обращении в территориальный орган Ростата РФ или же получено на официальном сайте данной структуры.

Для самостоятельного получения кодов налогоплательщику понадобятся ОГРН (или ОГРНИП) или ИНН.

Найти все коды ОКФС можно в утвержденном Госстандартом России Постановлении №97 от 30.03.99 «Общероссийский классификатор форм собственности». В этом документе представлены все действующие коды и разъяснения к ним.

Код ОКФС 16: наименование, форма собственности и расшифровка

Все представители бизнеса – и юридические лица, и предприниматели – знакомы, прежде всего, с кодом ОКФС 16, которым обозначается частная форма собственности.