Код вычета 126 127 128: где проставить и как расшифровать — Контур.Экстерн

Мои комментарии | Инфо-Бухгалтер

| Заголовок | Comment | Дата публикации | Дата обновления |

|---|---|---|---|

| Спасибо | Спасибо! | 16.03.2018 16:52 | 18.03.2018 14:14 |

| Спасибо сегодня попробую,… | Спасибо сегодня попробую! | 16. 03.2018 15:14 03.2018 15:14 | 18.03.2018 14:13 |

| Появилось разъяснение, что… |

Ольга, если не сложно, укажите ссылку на разъяснения. | 22.02.2018 16:44 | 22.02.2018 21:18 |

| Спасибо за то, что… | Спасибо за то, что отреагировали на мой вопрос. Руководителю приспичило, чтобы эти цифры с наклеек были в документе на отгрузку и мои объяснения, что для этого надо технически подготовиться воспринялось как-то болезненно. Решила в плане счетов внести изменения в 43-й счет — в наименования каждой позиции через пробел ввела цифирки. Получилось, что в УПД каждая позиция помимо наименования указана со штрих-кодом. Ну время, конечно. Надеюсь, что в этой ситуации приняла правильное решение. | 19.02.2018 17:23 | 22. 02.2018 21:09 02.2018 21:09 |

| Подскажите, можно ли… | Подскажите, можно ли добавить в унифицированную форму УПД дополнительный столбец штрихкод товара, возможно индивидуально за доп плату, начальство требует (покупатели настаивают). | 19.02.2018 14:13 | 19.02.2018 14:13 |

| Виктор Федорович, ДЛОТПУСК-… | Виктор Федорович! ДЛОТПУСК- пребывание в оплачиваемом отпуске, то есть ежегодный в т. | 19.02.2018 11:18 | 22.02.2018 21:17 |

| Создала в ИНФО8 ОРН СЗВ-СТАЖ… | Создала в ИНФО-8 ОРН СЗВ-СТАЖ С ОДВ. Что бы это значило и как избежать подобного? | 15. 02.2018 18:44 02.2018 18:44 | 16.02.2018 09:10 |

| Вопрос наверное немного по | Вопрос, наверное, немного по другой теме, но поскольку он так или иначе здесь фигурирует. Вообще, надо ли отображать возмещение ФСС, относящийся к периоду до 01.01.2017 в декларации за 2017 г, ведь графы строки 80 приложения 2 относятся к взносам администр. уже ИФНС?! | 11.04.2017 17:25 | 12.04.2017 09:53 |

| Все то же: кроме 1-го | Все то же: кроме 1-го сотрудника у всех ж/м, и такая же описанная выше ситуация с возмещением от ФСС. | 11.04.2017 14:51 | 11.04.2017 16:53 |

| п.1 Обн 07032017 не помог | 1. Обновление 07032017 не помогло. | 23. 03.2017 21:11 03.2017 21:11 | |

| Поддерживаю. Пришлось сдавать | Поддерживаю. Пришлось сдавать уточненку на некоторых сотрудников, т.к. обнаружила, что начисленный больничный лист отражался в п. 3 справки 2-НДФЛ в поле месяц — месяце выплаты, а не начисления, как требует законодательство. | 23.03.2017 17:17 | 24.03.2017 09:40 |

| Версия обн 07032017 с | Версия обновления 7 марта 2017 года с исправлениями, ОРН. Действительно, в бланке в настройках появилась настройка Что — вручную?! | 23.03.2017 17:03 | 24.03.2017 09:47 |

| С заменой кодов строк | С заменой кодов строк разобралась. А в моей сетевой — нет! | 16.03.2017 17:54 | 16.03.2017 18:19 |

| Спасибо, ждем | Спасибо, ждем | 31.01.2017 16:46 | 31. 01.2017 16:46 01.2017 16:46 |

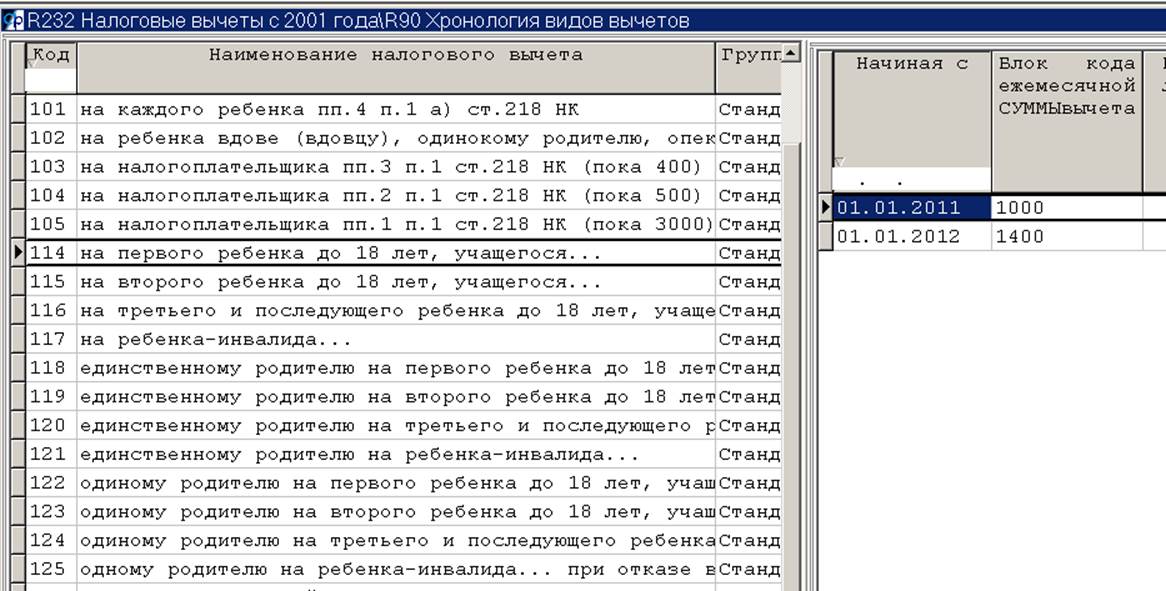

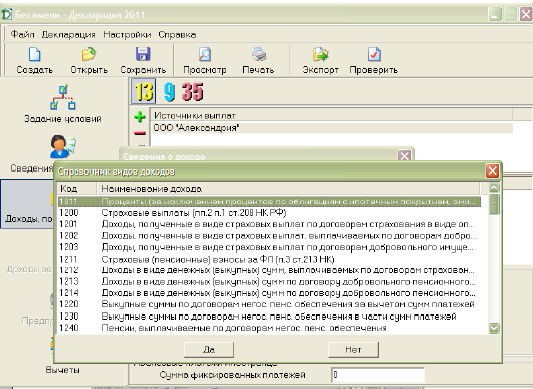

| По смыслу с 26.12.2016 код | По смыслу с 26.12.2016 код 114 не применяется, а применяется 126. Источник — Консультант + | 19.01.2017 21:36 | 20.01.2017 18:34 |

| Должно и … ПОМОГЛО Спасибо | Должно и помогло! | 30. 12.2016 13:44 12.2016 13:44 | 12.01.2017 08:36 |

| Евгений, Проверила шкалу по | Евгений, Проверила шкалу по вычетам- | 27.12.2016 19:34 | 27.12.2016 19:34 |

| ПРИКАЗом от 22 ноября 2016 г. | ПРИКАЗом от 22 ноября 2016 г. После обновления программы, при входе мне было предложено заменить вычеты на действующие (бланк х13), выбрав 70/ШТ и период 01-12 2016. Ну, а какие проблемы возникли, я написала выше. | 22.12.2016 14:40 | 22.12.2016 16:30 |

| Понятно,вручную ввести | Понятно: | 22.11.2016 17:38 | 23.11.2016 20:24 |

| Сталкивался с подобным при | Да, хотелось бы, чтобы разработчики вернули, ведь ранее так было! | 06.10.2016 14:46 | 06. 10.2016 17:38 10.2016 17:38 |

Но для себя я его снимаю. Дело в том, что на складе существует совершенно отдельный принтер, печатающий штрих-коды, который никак не привязан к моей программе ИНФО (без склада). Работник наклеивает их на изделия при формировании партии отгрузки (шрих-кодирование мы ввели гораздо позже, чем сформировалась номенклатура).

Но для себя я его снимаю. Дело в том, что на складе существует совершенно отдельный принтер, печатающий штрих-коды, который никак не привязан к моей программе ИНФО (без склада). Работник наклеивает их на изделия при формировании партии отгрузки (шрих-кодирование мы ввели гораздо позже, чем сформировалась номенклатура). ч.

ч.

Корректировку по строке 1260 будем ждать. Спасибо!

Корректировку по строке 1260 будем ждать. Спасибо! N ММВ-7-11/633@ исключены стандартные вычеты 114-116.

N ММВ-7-11/633@ исключены стандартные вычеты 114-116.

2- НДФЛ Коды Доходов и Вычетов

2 НДФЛ 3 НДФЛ 6 НДФЛ Налоговые декларации Налоговые Проверки

2 — НДФЛ Коды Видов Доходов и Вычетов

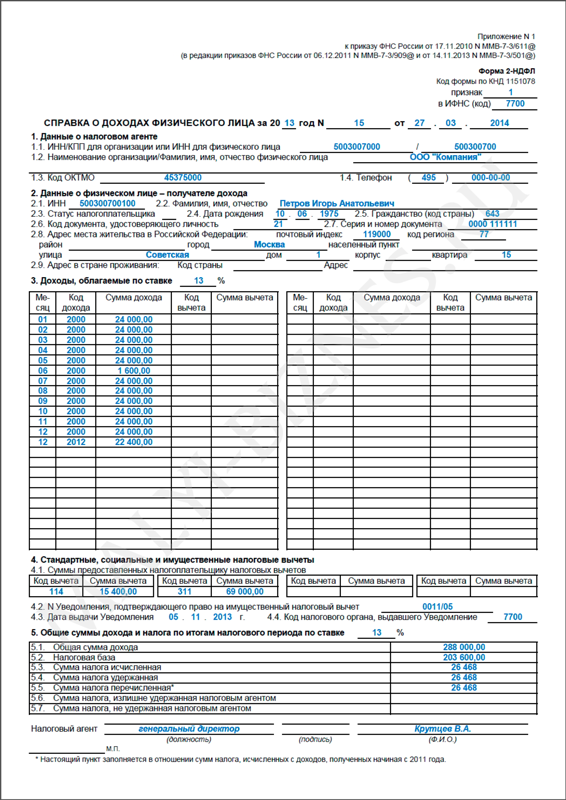

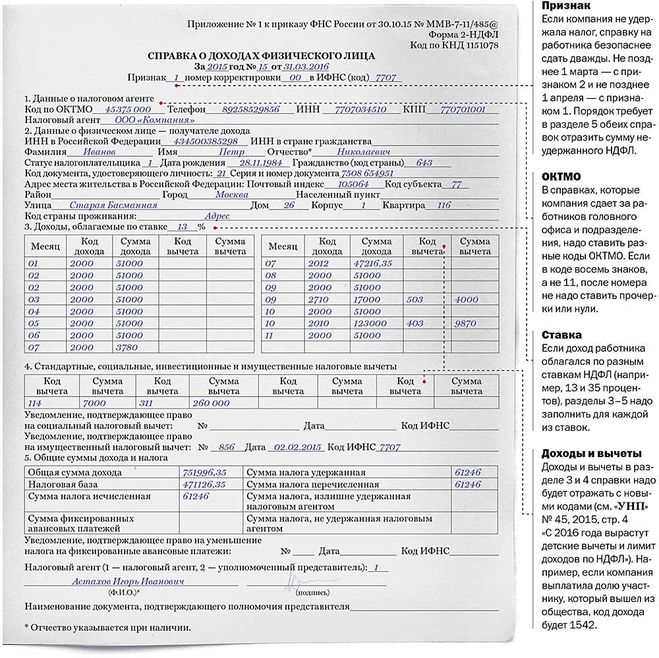

(Образцы заполнения Справки 2-НДФЛ внизу страницы)

Коды Доходов. docx (Часто применяемые) Коды Вычетов.docx

Коды Доходов и Вычетов Скачать.docx (Все)

Новые Коды Вычетов для Справок 2-НДФЛ

Появились дополнительные коды для справок 2-НДФЛ

Дополнен перечень кодов доходов и вычетов. Коды применяются с 1 января, в том числе при оформлении справок за прошлые годы.

Это следующие коды доходов:

— 2013 — компенсация за неиспользованный отпуск;

— 2014 — облагаемая НДФЛ часть выходного пособия и иных выплат при увольнении;

— 2301 — штраф и неустойка по Закону о защите прав потребителей;

— 2611 — списанный с баланса безнадежный долг;

— 3023 — процент или купон по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Новый код вычетов один — 619.

Им обозначается положительный финансовый результат от операций на индивидуальном инвестиционном счете.

КБК НДФЛ

.

.

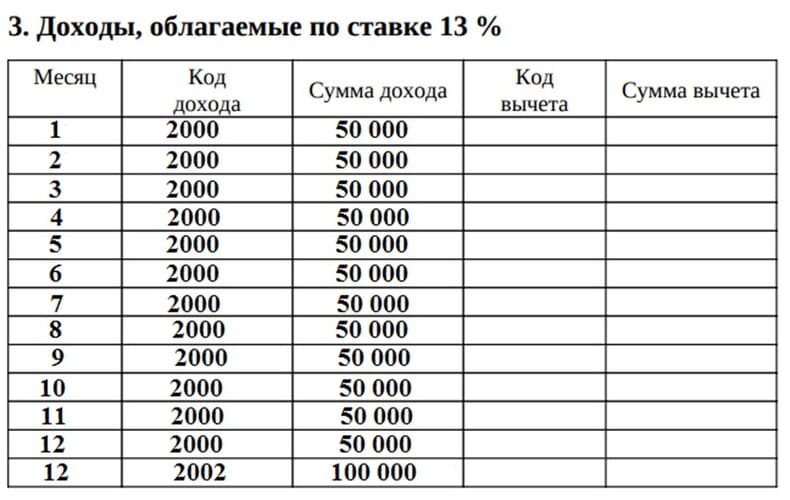

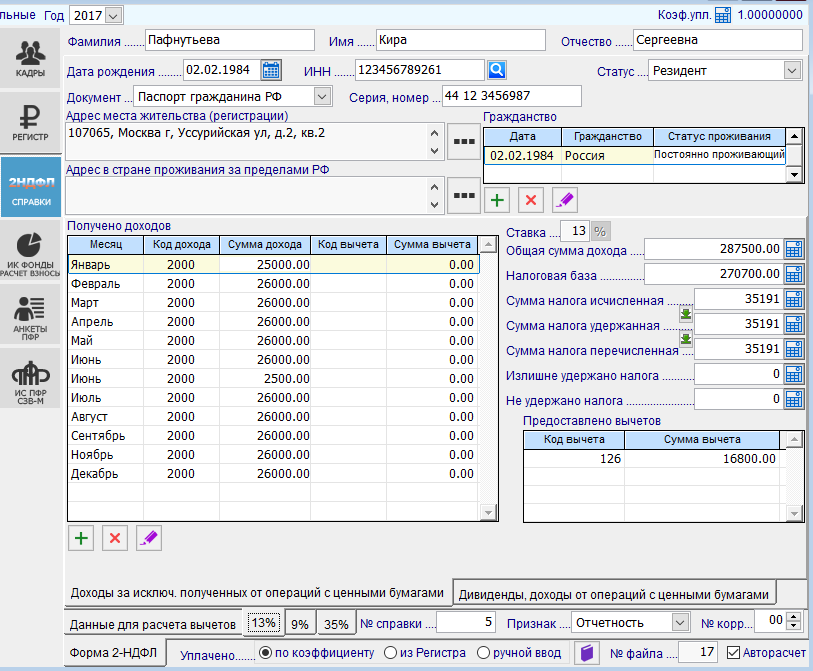

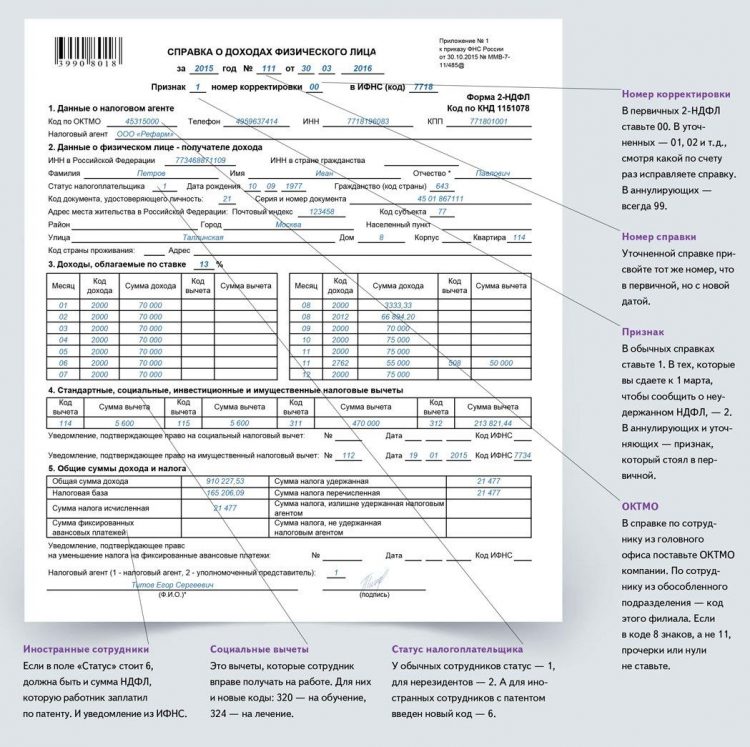

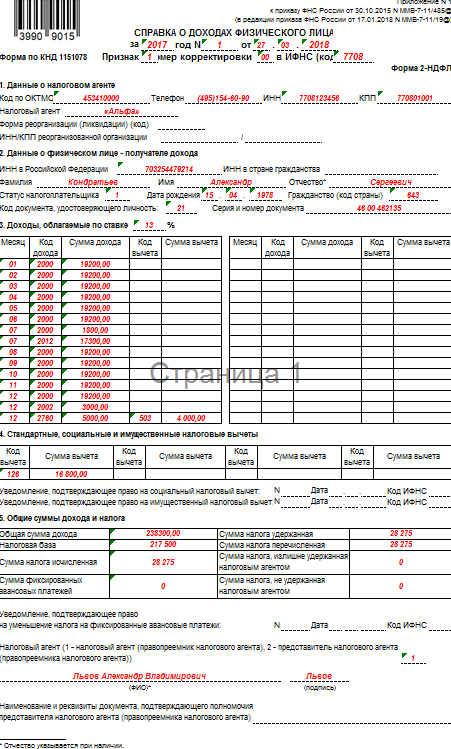

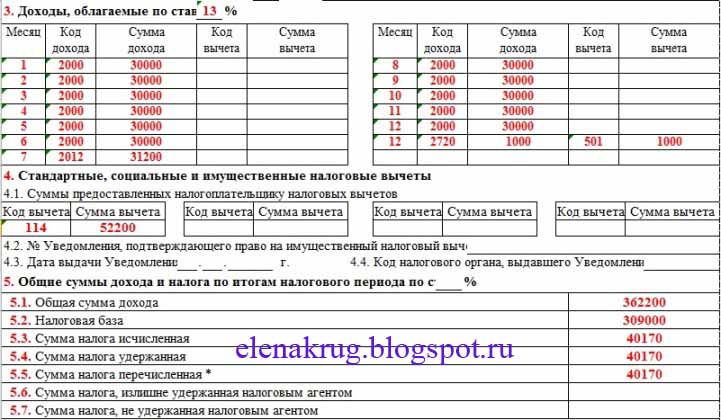

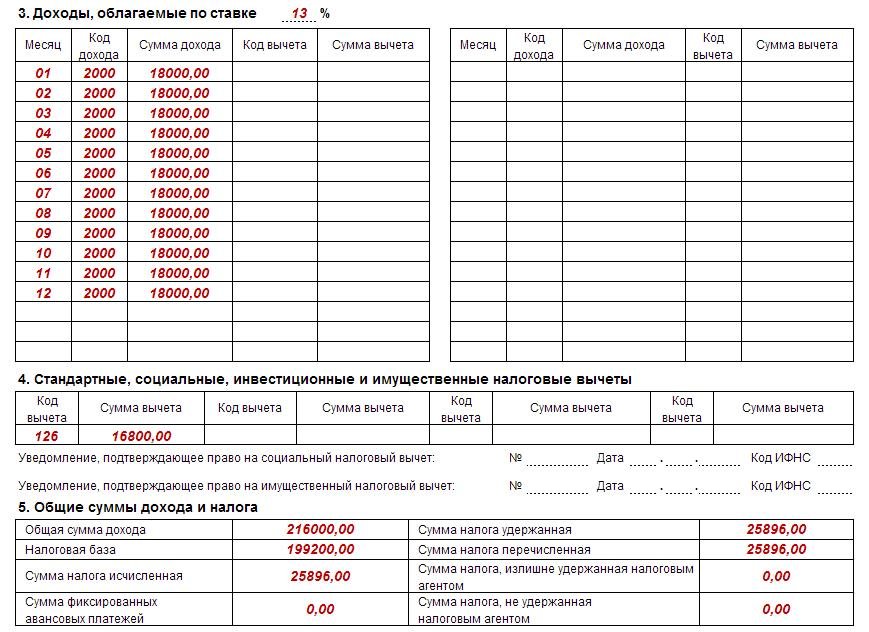

Коды для стандартных вычетов на детей

Коды на детей:

на первого ребенка – «126»;

на второго ребенка – «127»;

на третьего и последующих детей – «128».

Для родителей детей инвалидов установлен отдельный код вычета по НДФЛ – «129».

В пользу второго родителя:

По закону один из родителей может отказаться от получения стандартного вычета на ребенка в пользу второго родителя.

Для этого случая установлены такие коды вычетов:

- на первого ребенка в случае отказа второго родителя от права на стандартный вычет – «142»;

- на второго ребенка – «144»:

- на третьего и последующих детей – «146».

Изменения внесены приказом от 22.11.2016 № ММВ-7-11/633@ и вычеты применяются с 2017 года

при заполнении справок 2-НДФЛ за 2016 год.

Детские вычеты Детские Пособия Налоговые Вычеты

Коды доходов, которых не было до 2016 года:

1215 «Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения…»;

1219 «Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет…»;

1542 «Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации»;

1543 «Доходы по операциям, учитываемым на индивидуальном инвестиционном счете».

Коды доходов с 2017 года (в справках 2-НДФЛ за 2016 год):

коды 2002 или 2003 — премии за производственные результаты или за счет чистой прибыли;

коды 1532-1532, 1544 — 1549, 1551 — 1554 и 2641 — доходы от операций с финансовыми инструментами.

Коды вычетов 2016 года:

- на дорогостоящее лечение: 326;

- на обучение: 320, 321;

- по операциям с ценными бумагами: 218 — 222;

- инвестиционные вычеты — 617, 618.

Вычеты на лечение Вычеты на обучение

Коды Доходов.docx Коды Вычетов.docx

Коды Доходов и Вычетов Скачать.docx (Все)

Бланк 2-НДФЛ.xls

Образец заполнения 2 НДФЛ.xls

2 НДФЛ Заполнение 3 НДФЛ Налоговые Вычеты 6 НДФЛ Декларации

26 Кодекс США § 179 — Выбор в расход определенных амортизируемых бизнес-активов | Кодекс США | Закон США

Поправки

2018 — пп. (г)(1)(В)(ii). Паб. L. 115–141, §401(b)(15)(B), заменено «подраздел (e)» на «подраздел (f)».

Подсек. (д), (е). Паб. L. 115–141, §401(b)(15)(A), переименованный в пп. (f) как (e) и вычеркнул прежний подраздел. (e) которые связаны со специальными правилами для квалифицированной помощи при стихийных бедствиях.

(e) которые связаны со специальными правилами для квалифицированной помощи при стихийных бедствиях.

2017 — пп. (б)(1). Паб. Л. 115–97, §13101(a)(1), вместо «500 000 долларов» заменено «1 000 000 долларов».

Подразд. (Би 2). Паб. L. 115–97, §13101(a)(2), вместо «2 000 000 долларов» заменено «2 500 000 долларов».

Подразд. (б)(6)(А). Паб. L. 115–97, §13101(a)(3)(B)(i), заменены «пункты (1), (2) и (5)(A)» на «пункты (1) и (2) » во вводных положениях.

Опубл. L. 115–97, §13101(a)(3)(A)(i), «2015» заменено на «2018» во вводных положениях.

Подразд. (б)(6)(А)(ii). Паб. L. 115–97, §13101(a)(3)(A)(ii), «2014 календарный год» заменен на «2017 календарный год».

Опубл. L. 115–97, §11002(d)(1)(R), вместо «2016 календарного года» в подпункте (A)(ii)» на «1992 календарного года» в подпункте (B)».

Подразд. (б)(6)(Б). Паб. L. 115–97, §13101(a)(3)(B)(ii), добавлено «(100 долларов США в случае любого увеличения суммы в соответствии с пунктом (5)(A))» после «10 000 долларов США».

Подразд. (г)(1). Паб. L. 115–97, §13101(c), добавлено «(кроме параграфа (2))» после «раздела 50(b)» в заключительных положениях.

Подразд. (г)(1)(Б). Паб. Л. 115–97, §13101(b)(1), измененный пп. (Б) вообще. До внесения поправок в пп. (B) читается следующим образом: «которая является собственностью согласно разделу 1245 (как определено в разделе 1245(a)(3)), и».

Подразд. (е). Паб. L. 115–97, §13101(b)(2), с поправками в пп. (е) в целом. До внесения поправок в пп. (f) состоял из пп. (1) и (2), определяющие «имущество согласно статье 179» и «квалифицированное недвижимое имущество» соответственно.

2015 — пп. (б)(1). Паб. L. 114–113, §124(a)(1) с заменой «не должен превышать 500 000 долларов США». ибо «не должно превышать—

«(A) 250 000 долларов США в случае налоговых лет, начинающихся после 2007 и до 2010 года,

» (B) 500 000 долларов США в случае налоговых лет, начинающихся после 2009 года и до 2015 года, и

«(C) 25 000 долларов США в в случае налоговых лет, начинающихся после 2014 года».

Подразд. (Би 2). Паб. L. 114–113, §124(a)(2), заменено «превышает 2 000 000 долларов США». для «превышает —

» (A) 800 000 долларов США в случае налоговых лет, начинающихся после 2007 и до 2010 года,

«(B) 2 000 000 долларов США в случае налоговых лет, начинающихся после 2009 годаи до 2015 года, и

«(C) 200 000 долларов США в случае налоговых лет, начинающихся после 2014 года».

Подразд. (б)(6). Паб. L. 114–113, §124(f), добавлен пар. (6).

Подразд. (с)(2). Паб. Законодательство L. 114–113, §124(d), слово «безотзывный» после слова «Выборы» в заголовке вычеркнуто и «не может быть отменено, кроме как с согласия Секретаря. Любой такой выбор или спецификация в отношении любого налогового года, начинающегося после 2002 г. и до 2015 г.» после «такой выбор» в тексте.

Подразд. (г)(1). Паб. L. 114–113, §124(e), вычеркнуты слова «и не включают кондиционеры или обогреватели» после «раздела 50(b)» в заключительных положениях.

Подразд. (г)(1)(А)(ii). Паб. L. 114–113, §124(b), слова «и к которым применяется раздел 167» заменены на «, к которым применяется раздел 167 и который введен в эксплуатацию в налоговом году, начинающемся после 2002 и до 2015 года».

(г)(1)(А)(ii). Паб. L. 114–113, §124(b), слова «и к которым применяется раздел 167» заменены на «, к которым применяется раздел 167 и который введен в эксплуатацию в налоговом году, начинающемся после 2002 и до 2015 года».

Подразд. (е)(1). Паб. L. 114–113, §124(c)(2)(A), слова «начиная после 2009 г. и до 2016 г.» после «любого налогового года» во вводных положениях исключены.

Опубл. L. 114–113, §124(c)(1)(A), во вводных положениях заменено «2016» на «2015».

Подразд. (е)(3). Паб. L. 114–113, §124(c)(2)(B), вычеркнут абз. (3). Текст гласил: «Для целей применения ограничения в соответствии с подразделом (b)(1)(B) не более 250 000 долларов США совокупной стоимости, учитываемой в соответствии с подразделом (a) за любой налоговый год, может быть отнесено к квалифицированное недвижимое имущество».

Подразд. (е)(4). Паб. L. 114–113, §124(c)(2)(B), вычеркнут абз. (4) которые касались ограничения переноса сумм, относящихся к квалифицированному недвижимому имуществу.

Опубл. L. 114–113, §124(c)(1)(B), где «2014» заменено на «2015».

Подразд. (е)(4)(С). Паб. L. 114–113, §124(c)(1)(C), слова «2013 и 2014» заменены на «и 2013» в заголовке.

2014 — пп. (б)(1)(Б). Паб. L. 113–295, §127(a)(1)(A), слова «начиная с 2010, 2011, 2012 или 2013» заменены словами «начиная с 2009 г. и до 2015 г.».

Подразд. (б)(1)(С). Паб. L. 113–295, §127(a)(1)(B), «2013» заменено на «2014».

Подразд. (б)(2)(Б). Паб. Л. 113–295, §127(a)(2)(A), «начиная с 2010, 2011, 2012 или 2013» заменены «начиная с 2009 г. и до 2015 г.».

Подразд. (б)(2)(С). Паб. L. 113–295, §127(a)(2)(B), «2013» заменено на «2014».

Подразд. (с)(2). Паб. L. 113–295, §127(c), «2014» заменено на «2015».

Подразд. (г)(1)(А)(ii). Паб. L. 113–295, §127(b), «2014» заменено на «2015».

Подразд. (е)(1). Паб. L. 113–295, §127(d)(1), во вступительных положениях заменены слова «начиная с 2009 г. и до 2015 г.» на «начиная с 2010 г., 2011 г., 2012 г. или 2013 г.».

или 2013 г.».

Подразд. (е)(4). Паб. L. 113–295, §127(d)(2)(A), где «2013» заменено на «2014».

Подразд. (е)(4)(С). Паб. L. 113–295, §127(d)(2)(B), «2011, 2012 и 2013» заменены на «2011 и 2012» в заголовке.

2013 — пп. (б)(1)(Б). Паб. L. 112–240, §315(a)(1)(A), заменено «2010, 2011, 2012 или 2013 и» на «2010 или 2011».

Подразд. (б)(1)(С), (Г). Паб. L. 112–240, §315(a)(1)(B)–(D), переименованный пп. (D) на (C), заменил «2013» на «2012» и вычеркнул прежний подпункт. (C), который гласил: «125 000 долларов США в случае налоговых лет, начинающихся в 2012 году, и».

Подразд. (б)(2)(Б). Паб. L. 112–240, §315(a)(2)(A), заменено «2010, 2011, 2012 или 2013 и» на «2010 или 2011».

Подразд. (б)(2)(С), (Г). Паб. L. 112–240, §315(a)(2)(B)–(D), переименованный пп. (D) на (C), заменил «2013» на «2012» и вычеркнул прежний подпункт. (C), который гласил: «500 000 долларов США в случае налоговых лет, начинающихся в 2012 году, и».

Подразд. (б)(6). Паб. L. 112–240, §315(a)(3), вычеркнут абз. (6) которые связаны с поправкой на инфляцию.

L. 112–240, §315(a)(3), вычеркнут абз. (6) которые связаны с поправкой на инфляцию.

Подразд. (с)(2). Паб. L. 112–240, §315(c), «2013» заменено на «2014».

Подразд. (г)(1)(А)(ii). Паб. L. 112–240, §315(b), «2013» заменено на «2014».

Подразд. (е)(1). Паб. L. 112–240, §315(d)(1), слова «2010 или 2011» заменены на «2010, 2011, 2012 или 2013» во вводных положениях.

Подразд. (е)(4)(А), (Б). Паб. L. 112–240, §315(d)(2)(A), «2011» заменено на «2013».

Подразд. (е)(4)(С). Паб. L. 112–240, §315(d)(2)(B), заменить «2010, 2011 и 2012» на «2010» в заголовке и добавить в конце «За последний налоговый год, начинающийся в 2013 году, сумма, определенная в соответствии с подраздел (b)(3)(A) для такого налогового года определяется без учета настоящего параграфа».

Опубл. L. 112–240, §315(d)(2)(A), «2011» заменено на «2013» в двух местах.

2010 — пп. (б)(1). Паб. L. 111–240, §2021(a)(1), «не должен превышать—» на «не должен превышать 25 000 долларов (250 000 долларов в случае налоговых лет, начинающихся после 2007 и до 2011)». и добавлены подп. (А) — (С).

и добавлены подп. (А) — (С).

Опубл. L. 111–147, §201(a)(1), вместо «(250 000 долларов США в случае налоговых лет, начинающихся после 2007 г. и до 2011 г.)» на «(125 000 долларов США в случае налоговых лет, начинающихся после 2006 г. и до 2011 г.) ».

Подразд. (б)(1)(С), (Г). Паб. L. 111–312, §402(a), добавлены пп. (C) и (D) и вычеркнули прежний подпункт. (C), который гласил: «25 000 долларов США в случае налоговых лет, начинающихся после 2011 года».

Подразд. (Би 2). Паб. L. 111–240, §2021(a)(2), «превышает—» заменено на «превышает 200 000 долларов США (800 000 долларов США в случае налоговых лет, начинающихся после 2007 года и до 2011 года)». и добавлены подп. (А) — (С).

Опубл. L. 111–147, §201(a)(2), заменено «(800 000 долларов США в случае налоговых лет, начинающихся после 2007 г. и до 2011 г.)» на «(500 000 долларов США в случае налоговых лет, начинающихся после 2006 г. и до 2011 г.) ».

Подразд. (б)(2)(С), (Г). Паб. L. 111–312, §402(b), добавлены пп. (C) и (D) и вычеркнули прежний подпункт. (C), который гласил: «200 000 долларов США в случае налоговых лет, начинающихся после 2011 года».

(C) и (D) и вычеркнули прежний подпункт. (C), который гласил: «200 000 долларов США в случае налоговых лет, начинающихся после 2011 года».

Подразд. (б)(5). Паб. L. 111–147, §201 (a) (3), (4), переименованный пункт. (6) как (5) и вычеркнут прежний пункт. (5) которые связаны с поправками на инфляцию.

Подразд. (б)(6). Паб. L. 111–312, §402(c), добавлен пар. (6).

Опубл. L. 111–147, §201(a)(4), переименованный пункт. (6) как (5).

Подразд. (б)(7). Паб. L. 111–147, §201(a)(3), вычеркнут абз. (7) в связи с увеличением ограничений на 2008 и 2009 годы.

Подразд. (с)(2). Паб. L. 111–312, §402(e), «2012» заменено на «2013».

Опубл. L. 111–240, §2021(c), «2011» заменено на «2012».

Подразд. (г)(1)(А)(ii). Паб. L. 111–312, §402(d), «2012» заменено на «2013».

Опубл. L. 111–240, §2021(d), «2011» заменено на «2012».

Подразд. (е). Паб. L. 111–240, §2021(b), добавлен пп. (е).

Подразд. (е)(2)(В). Паб. L. 111–312, §737(b)(3)(A), вычеркнуто «(без учета дат, указанных в подпункте (A)(i) этого пункта)» после «раздела 168(e)(7)». .

.

Подразд. (е)(2)(С). Паб. L. 111–312, §737(b)(3)(B), вычеркнуто «(без учета подпункта (E))» после «раздела 168(e)(8)».

2009 — пп. (б)(7). Паб. L. 111–5 заменил «2008 и 2009» на «2008» в заголовке и «2008 или 2009» на «2008» во вводных положениях.

2008 — пп. (б)(7). Паб. L. 110–185 добавлен пар. (7).

Подразд. (е). Паб. Л. 110–343 добавлен пп. (е).

2007 — пп. (б)(1). Паб. L. 110–28, §8212(a), (b)(1), вместо «125 000 долларов в случае налоговых лет, начинающихся после 2006 г.» вместо «100 000 долларов в случае налоговых лет, начинающихся после 2002 г.» и «2011» вместо «2010».

Подразд. (Би 2). Паб. L. 110–28, §8212(a), (b)(2), вместо «500 000 долларов США в случае налоговых лет, начинающихся после 2006 года» вместо «400 000 долларов США в случае налоговых лет, начинающихся после 2002 года» и «2011» для «2010».

Подразд. (б)(5)(А). Паб. Законодательство L. 110–28, §8212(a), (c)(1), (2), во вводных положениях «2003» заменено на «2007», «2010» на «2011» и «125 000 и 500 000 долларов» за «100 000 долларов и 400 000 долларов».

Подразд. (б)(5)(А)(ii). Паб. L. 110–28, §8212(c)(3), «2002» заменено на «2006».

Подсек. (c)(2), (d)(1)(A)(ii). Паб. L. 110–28, §8212(a), «2010» заменено на «2011».

2006 — пп. (б)(1), (2), (5)(А), (в)(2), (г)(1)(А)(ii). Паб. L. 109–222 заменил «2010» на «2008».

2004 — Подразд. (б)(1), (2), (5)(А). Паб. L. 108–357, §201, «2006» заменено на «2008».

Подразд. (б)(6). Паб. L. 108–357, §910(a), добавлен пар. (6).

Подсек. (c)(2), (d)(1)(A)(ii). Паб. L. 108–357, §201, «2006» заменено на «2008».

2003 — пп. (б)(1). Паб. L. 108–27, §202 (a), воспроизведенный заголовок без изменений и измененный текст в целом. До внесения поправок в абз. (1) содержит таблицу с указанием максимальных сумм за налоговые годы с 1997 по 2003 год и впоследствии, которые могут быть приняты во внимание как совокупные расходы в соответствии с подразд. (а).

Подразд. (Би 2). Паб. L. 108–27, §202(b), добавлено «(400 000 долларов США в случае налоговых лет, начинающихся после 2002 г. и до 2006 г.)» после «200 000 долларов США».

и до 2006 г.)» после «200 000 долларов США».

Подразд. (б)(5). Паб. L. 108–27, §202 (d), добавлен пар. (5).

Подразд. (с)(2). Паб. L. 108–27, §202(e), вставленный в конце: «Любое такое избрание или уточнение в отношении любого налогового года, начинающегося после 2002 г. и до 2006 г., может быть отменено налогоплательщиком в отношении любого имущества, и такая отмена, как только сделано, будет безотзывным».

Подразд. (г)(1). Паб. L. 108–27, §202(c), воспроизведенный заголовок без изменений и измененный текст в целом. До внесения поправок текст гласил следующее: «Для целей настоящего раздела термин «имущество согласно разделу 179» означает любое материальное имущество (к которому применяется раздел 168), которое является имуществом согласно разделу 1245 (согласно определению в разделе 1245(a)(3). )) и который приобретается путем покупки для использования в активном ведении торговли или бизнеса. Такой термин не включает какое-либо имущество, описанное в разделе 50(b), и не включает кондиционеры или обогреватели».

1996 — Подразд. (б)(1). Паб. L. 104–188, §1111 (a), воспроизведенный заголовок без изменений и измененный текст в целом. До внесения поправки текст гласил: «Совокупная стоимость, которая может учитываться в соответствии с подразделом (а) за любой налоговый год, не должна превышать 17 500 долларов США».

Подразд. (г)(1). Паб. L. 104–188, §1702(h)(10), зачеркнуто «в» перед «торговля или бизнес».

Опубл. L. 104–188, §1702(h)(19), вставленный в конце: «Этот термин не включает какое-либо имущество, описанное в разделе 50(b), и не включает кондиционеры или обогреватели».

1993 — Подразд. (б)(1). Паб. L. 103–66 заменил «17 500 долларов» на «10 000 долларов».

1990 — Подразд. (г)(1). Паб. Законодательство L. 101–508, §11813(b)(11)(A) заменило «имущество согласно разделу 1245 (как определено в разделе 1245(a)(3))» на «имущество согласно разделу 38».

Подразд. (г)(5). Паб. L. 101–508, §11813(b)(11)(B), измененный пар. (5) в целом. До внесения поправок в абз. (5) гласит следующее: «Настоящий раздел не применяется к любому имуществу согласно разделу 179, приобретенному любым лицом, описанным в разделе 46(e)(3), за исключением случаев, когда кредит в соответствии с разделом 38 разрешен в отношении такого лица для такого имущества (определяемого безотносительно к этому разделу).

(5) гласит следующее: «Настоящий раздел не применяется к любому имуществу согласно разделу 179, приобретенному любым лицом, описанным в разделе 46(e)(3), за исключением случаев, когда кредит в соответствии с разделом 38 разрешен в отношении такого лица для такого имущества (определяемого безотносительно к этому разделу).

1988 — Подразд. (б)(3). Паб. L. 100–647, §1002(b)(1), с поправками в абз. (3) в целом. До внесения поправок в абз. (3) читать следующим образом:

«(A) В целом. — Совокупная стоимость имущества согласно разделу 179, учитываемая в соответствии с подразделом (a) за любой налоговый год, не должна превышать совокупную сумму налогооблагаемого дохода налогоплательщика за такой налогового года, который вытекает из активного ведения налогоплательщиком какой-либо торговли или бизнеса в течение такого налогового года.

«(B) Перенос неиспользованных затрат. Сумма любых затрат, которые (за исключением подпункта (A)) были бы разрешены в качестве вычета в соответствии с подразделом (a) для любого налогового года, должны быть перенесены на следующий налоговый год. и добавляется к сумме, разрешенной в качестве вычета в соответствии с подразделом (а) за такой последующий налоговый год.

и добавляется к сумме, разрешенной в качестве вычета в соответствии с подразделом (а) за такой последующий налоговый год.

«(C) Расчет налогооблагаемого дохода. — Для целей настоящего параграфа налогооблагаемый доход, полученный от ведения торговли или бизнеса, рассчитывается без учета стоимости любого имущества согласно разделу 179».

Подразд. (г)(1). Паб. Законодательство L. 100–647, §1002(a)(19) заменило «материальное имущество (к которому применяется раздел 168)» на «восстановленное имущество».

1986 — пп. (б). Паб. L. 99–514, §202(a), внося изменения в пп. (b) как правило, заменить «Ограничения» на «Ограничение в долларах» в заголовке в пар. (1) заменить в качестве заголовка «Ограничение в долларах» на «В целом» и в тексте «не должно превышать 10 000 долларов США» на «не должно превышать следующую применимую сумму:», а также таблицу с указанием сумм на конкретные годы, добавленные пп. (2) до (4), и вычеркнули прежний пункт. (2) следующего содержания: «В случае подачи мужем и женой отдельных деклараций за налоговый год применимая сумма в соответствии с параграфом (1) должна быть равна 50 процентам суммы, определенной в ином случае в соответствии с параграфом (1). ”

”

Подразд. (г)(1). Паб. L. 99–514, §202(b), добавлено «при активном проведении».

Подразд. (г)(8). Паб. Законодательство L. 99–514, §201(d)(3), в заголовке и измененном тексте в целом заменено «Обработка» на «Ограничение в долларах в случае». До внесения поправок текст гласил: «В случае партнерства ограничение в долларах, содержащееся в подразделе (b)(1), применяется в отношении партнерства и в отношении каждого партнера. Аналогичное правило применяется в случае корпорации S и ее акционеров».

Подразд. (г)(10). Паб. L. 99–514, §202(c), вычеркнуто «до закрытия второго налогового года, следующего за налоговым годом, в котором он введен в эксплуатацию налогоплательщиком» после «в любое время».

1984 — Подразд. (б)(1). Паб. L. 98–369 внес поправки в таблицу, исключив пункты, устанавливающие применимые суммы в размере 0 долларов США для 1981 г. и 5000 долларов США для 1982 года, заменив применимую сумму в размере 5000 долларов США для 1983, 1984, 1985, 1986 и 1987 годов на бывшие элементы таблицы, для которых были установлены применимые суммы в размере 5000 долларов США. на 1983, 7500 долларов на 1984 год, 7500 долларов на 1985 год и 10000 долларов на 1986 год или позже, а также добавлены пункты, устанавливающие применимые суммы в размере 7500 долларов на 1988 или 1989 год и 10000 долларов на 1990 год или позже.

на 1983, 7500 долларов на 1984 год, 7500 долларов на 1985 год и 10000 долларов на 1986 год или позже, а также добавлены пункты, устанавливающие применимые суммы в размере 7500 долларов на 1988 или 1989 год и 10000 долларов на 1990 год или позже.

1983 — Подразд. (г)(10). Паб. L. 97–448 добавлен пар. (10).

1982 — Подразд. (г)(8). Паб. L. 97–354 заменил «товарищества и корпорации S» на «товарищества» в заголовке и добавил: «Аналогичное правило применяется в случае корпорации S и ее акционеров».

1981—Пуб. Законодательство L. 97–34 в целом внесло поправки в раздел, изменив его содержание с положений, которые ранее предоставляли дополнительную амортизационную скидку в первый год для малых предприятий, на положения, позволяющие налогоплательщику выбирать для учета расходов по разделу 179.имущество как расход, который не подлежит отнесению на счет операций с капиталом, при этом любая стоимость, учитываемая таким образом, может быть разрешена в качестве вычета за налоговый год, в котором имущество по разделу 179 введено в эксплуатацию.

1976 — пп. (в)(1), (2), (г)(6)(Б). Паб. L. 94–455, §1906(b)(13)(A), зачеркнуто «или его представитель» после «Секретарь».

Подразд. (г) (8), (9). Паб. L. 94–455, §213(a), добавлен пар. (8) и переименованный в прежний пар. (8) как пар. (9).

Подразд. (е). Паб. L. 94–455, §1906(b)(13)(A), зачеркнуто «или его представитель» после «Секретарь».

1969 — Подразд. (г). Паб. L. 91–172 заменил ссылку на составных членов контролируемой группы ссылкой на членов аффилированной группы в пп. (2)(B) и (b), а также заменили определение контролируемой группы на определение аффилированной группы в пар. (7).

1962 — Подразд. (г)(5). Паб. L. 87–834, §13(c)(2)(A), заменено «раздел 167(h)» на «раздел 167(g)».

Подразд. (г)(8). Паб. Законодательство L. 87–834, §13(c)(2)(B), вместо «раздел 167(f)» используется «раздел 167(g)».

Дата вступления в силу поправки 2018 г.

Опубл. Л. 115–141, разд. U, раздел IV, §401(b)(15)(C), 23 марта 2018 г. , 132 Stat. 1202, при условии, что:

, 132 Stat. 1202, при условии, что:

«Изменения, внесенные настоящим пунктом [вносящие изменения в этот раздел], не распространяются на имущество, введенное в эксплуатацию до даты вступления в силу настоящего Закона [март. 23, 2018].

Дата вступления в силу поправки 2017 г.

Поправка к разделу 11002(d)(1)(R) Публик. L. 115–97, применимый к налоговым годам, начинающимся после 31 декабря 2017 г., см. раздел 11002 (e) Pub. Л. 115–97, изложенное в качестве примечания к разделу 1 настоящего раздела.

Опубл. L. 115–97, раздел I, §13101(d), 22 декабря 2017 г., 131 Stat. 2102, при условии, что:

«Изменения, внесенные настоящим разделом [внесение изменений в этот раздел], применяются к имуществу, введенному в эксплуатацию в налоговые годы, начинающиеся после 31 декабря 2017 года».

Дата вступления в силу 2015 г. Поправка

Опубл. Л. 114–113, разд. Q, раздел I, §124(g), 18 декабря 2015 г. , 129 Stat. 3053 при условии, что:

, 129 Stat. 3053 при условии, что:

«(1) Расширение.—

За исключением случаев, предусмотренных в параграфе (2), поправки, внесенные в соответствии с настоящим разделом [вносящие поправки в этот раздел], применяются к налоговым периодам, начинающимся после 31 декабря 2014 г.

«(2) Модификации.—

Поправки, внесенные подразделами (c)(2) и (e) [вносящие поправки в настоящий раздел], применяются к налоговым годам, начинающимся после 31 декабря 2015 года».

Дата вступления в силу 2014 г. Поправка

Опубл. Л. 113–295, разд. A, раздел I, §127(e), 19 декабря 2014 г., 128 Stat. 4018 при условии, что:

«Поправки, внесенные настоящим разделом [внесение изменений в этот раздел], применяются к налоговым годам, начинающимся после 31 декабря 2013 года».

Дата вступления в силу 2013 г. Поправка

Опубл. L. 112–240, раздел III, §315(e), 2 января 2013 г. , 126 Stat. 2331, при условии, что:

, 126 Stat. 2331, при условии, что:

«Поправки, внесенные данным разделом [изменяющие этот раздел], применяются к налоговым годам, начинающимся после 31 декабря 2011 года».

Дата вступления в силу 2010 г. Поправка

Опубл. L. 111–312, раздел IV, §402(f), 17 декабря 2010 г., 124 Stat. 3307, при условии, что:

«Поправки, внесенные настоящим разделом [внесение изменений в этот раздел], применяются к налоговым годам, начинающимся после 31 декабря 2011 года».

Поправка к разделу 737(b)(3) Pub. L. 111–312, применимый к имуществу, введенному в эксплуатацию после 31 декабря 2009 г., см. раздел 737 (c) Pub. L. 111–312, изложенное в виде примечания к разделу 168 этого раздела.

Опубл. L. 111–240, раздел II, §2021(e), 27 сентября 2010 г., 124 Stat. 2558, при условии, что:

«(1) В целом.—

За исключением случаев, предусмотренных в пункте (2), поправки, внесенные в соответствии с настоящим разделом [внесение изменений в настоящий раздел], применяются к имуществу, введенному в эксплуатацию после 31 декабря 2009 г. , в налоговых годах, начинающихся после такой даты.

, в налоговых годах, начинающихся после такой даты.

«(2) Расширения.—

Поправки, внесенные подразделами (c) и (d), применяются к налоговым годам, начинающимся после 31 декабря 2010 г.».

Опубл. L. 111–147, раздел II, §201(b), 18 марта 2010 г., 124 Stat. 77, при условии, что:

«Поправки, внесенные данным разделом [изменяющие этот раздел], применяются к налоговым годам, начинающимся после 31 декабря 2009 года».

Дата вступления в силу 2009 г. Поправка

Опубл. Л. 111–5, отд. B, раздел I, §1202(b), 17 февраля 2009 г., 123 стат. 335, при условии, что:

«Поправки, внесенные данным разделом [вносящие поправки в этот раздел], применяются к налоговым годам, начинающимся после 31 декабря 2008 года».

Дата вступления в силу 2008 г. Поправка

Опубл. Л. 110–343, разд. C, раздел VII, §711(b), 3 октября 2008 г., 122 Stat. 3929, при условии, что:

«Поправка, внесенная данным разделом [изменяющая этот раздел], применяется к имуществу, введенному в эксплуатацию после 31 декабря 2007 г. , в отношении [к] бедствиям, объявленным после этой даты».

, в отношении [к] бедствиям, объявленным после этой даты».

Опубл. L. 110–185, раздел I, §102(b), 13 февраля 2008 г., 122 Stat. 618, при условии, что:

«Поправка, внесенная данным разделом [вносящая поправки в этот раздел], применяется к налоговым годам, начинающимся после 31 декабря 2007 года».

Дата вступления в силу 2007 г. Поправка

Опубл. L. 110–28, раздел VIII, §8212(d), 25 мая 2007 г., 121 Stat. 193, при условии, что:

«Поправки, внесенные данным разделом [изменяющие этот раздел], применяются к налоговым годам, начинающимся после 31 декабря 2006 года».

Дата вступления в силу поправки 2004 г.

Опубл. L. 108–357, раздел VIII, §910(b), 22 октября 2004 г., 118 Stat. 1660, при условии, что:

«Поправка, внесенная настоящим разделом [изменяющий этот раздел], применяется к имуществу, введенному в эксплуатацию после даты вступления в силу настоящего Закона [октябрь 2008 г. ]. 22, 2004].

]. 22, 2004].

Дата вступления в силу поправки 2003 г.

Опубл. L. 108–27, раздел II, §202(f), 28 мая 2003 г., 117 Stat. 758, при условии, что:

«Поправки, внесенные данным разделом [изменяющие этот раздел], применяются к налоговым годам, начинающимся после 31 декабря 2002 года».

Дата вступления в силу Поправки 1996 г.

Опубл. L. 104–188, раздел I, §1111(b), 20 августа 1996 г., 110 Stat. 1758, при условии, что:

«Поправка, внесенная в соответствии с подразделом (а) [изменяющая данный раздел], применяется к налоговым периодам, начинающимся после 31 декабря 1996 г.».

Поправка к разделу 1702(h)(10), (19) Публик. L. 104–188 вступает в силу, если иное прямо не предусмотрено, как если бы оно было включено в положение Закона о сверке доходов от 1990 г., Pub. L. 101–508, раздел XI, к которому относится такая поправка, см. раздел 1702(i) Pub. L. 104–188, изложенное в качестве примечания к разделу 38 этого раздела.

Дата вступления в силу Поправки 1993 г.

Опубл. L. 103–66, раздел XIII, §13116(b), 10 августа 1993 г., 107 Stat. 432, при условии, что:

«Поправка, внесенная в соответствии с подразделом (a) [изменяющая данный раздел], применяется к налоговым периодам, начинающимся после 31 декабря 1992 г.».

Дата вступления в силу Поправки 1990 г.

Поправка, внесенная публикацией. L. 101–508, применимый к имуществу, введенному в эксплуатацию после 31 декабря 1990 г., но не применимый к любому переходному имуществу (как определено в разделе 49).(e) настоящего раздела), любое имущество, в отношении которого ранее учитывались квалифицированные расходы на выполнение работ в соответствии с разделом 46(d) настоящего раздела, и любое имущество, описанное в разделе 46(b)(2)(C) настоящего название, поскольку такие разделы действовали 4 ноября 1990 г., см. раздел 11813 (c) Pub. L. 101–508, изложенное в виде примечания к разделу 45K этого титула.

Дата вступления в силу Поправки 1988 г.

Поправка, внесенная публикацией. L. 100–647 вступает в силу, если не предусмотрено иное, как если бы оно было включено в положение Закона о налоговой реформе от 19 г.86, паб. L. 99–514, к которому относится такая поправка, см. раздел 1019(a) Pub. L. 100–647, изложенное в виде примечания к разделу 1 настоящего заголовка.

Дата вступления в силу Поправки 1986 г.

Поправка к разделу 201(d)(3) Публик. L. 99–514, применимый к имуществу, введенному в эксплуатацию после 31 декабря 1986 г., в налоговых годах, заканчивающихся после этой даты, с исключениями, см. разделы 203 и 204 Pub. L. 99–514, изложенное в качестве примечания к разделу 168 этого раздела.

Поправка к разделу 201(d)(3) Публик. Л. 99–514, не применяется к любому имуществу, введенному в эксплуатацию до 1 января 1994 г., если такое имущество введено в эксплуатацию в рамках определенной реабилитации, и не применяется к некоторым дополнительным реконструкциям, см. раздел 251(d)(2), (3). ) из паб. L. 99–514, изложенное в качестве примечания к разделу 46 этого раздела.

раздел 251(d)(2), (3). ) из паб. L. 99–514, изложенное в качестве примечания к разделу 46 этого раздела.

Дата вступления в силу Поправки 1984 г.

Поправка, внесенная публикацией. L. 98–369, применимый к налоговым годам, заканчивающимся после 31 декабря 1983 г., см. раздел 18 (a) Pub. L. 98–369, изложенное в виде примечания к разделу 48 этого раздела.

Дата вступления в силу Поправки 1983 г.

Поправка, внесенная публикацией. L. 97–448 действует, если не предусмотрено иное, как если бы оно было включено в положение Закона о налоге на восстановление экономики 1981 г., Pub. L. 97–34, к которому относится такая поправка, см. раздел 109 Pub. L. 97–448, изложенное в виде примечания к разделу 1 настоящего заголовка.

Дата вступления в силу Поправки 1982 г.

Поправка, внесенная публикацией. L. 97–354, применимый к налоговым годам, начинающимся после 31 декабря 1982 г. , см. раздел 6 (a) Pub. Л. 97–354, изложенное в качестве примечания о дате вступления в силу в соответствии с разделом 1361 настоящего раздела.

, см. раздел 6 (a) Pub. Л. 97–354, изложенное в качестве примечания о дате вступления в силу в соответствии с разделом 1361 настоящего раздела.

Дата вступления в силу Поправки 1981 г.

Поправка, внесенная публикацией. L. 97–34, применимый к имуществу, введенному в эксплуатацию после 31 декабря 1980 г., в налоговые годы, заканчивающиеся после этой даты, см. раздел 209 (a) Pub. L. 97–34, изложенное в качестве примечания о дате вступления в силу в соответствии с разделом 168 настоящего раздела.

Дата вступления в силу Поправки 1976 г.

Поправка к разделу 213(a) Pub. L. 94–455, применимый в случае налоговых лет партнерства, начинающихся после 31 декабря 19.75, см. раздел 213(f) Pub. L. 94–455, изложенное в качестве примечания о дате вступления в силу в соответствии с разделом 709 настоящего раздела.

Дата вступления в силу Поправки 1969 г.

Поправка, внесенная публикацией. L. 91–172, применимый в отношении налоговых лет, заканчивающихся 31 декабря 1970 г. или после этой даты, см. раздел 401(h)(3) Pub. L. 91–172, изложенное в виде примечания к разделу 1561 этого раздела.

L. 91–172, применимый в отношении налоговых лет, заканчивающихся 31 декабря 1970 г. или после этой даты, см. раздел 401(h)(3) Pub. L. 91–172, изложенное в виде примечания к разделу 1561 этого раздела.

Дата вступления в силу Поправки 1962 г.

Поправка, внесенная публикацией. L. 87–834, применимый к налоговым годам, начинающимся после 31 декабря 19 года.61 и заканчивающийся после 16 октября 1962 г., см. раздел 13(g) Pub. L. 87–834, изложенное в качестве примечания о дате вступления в силу в соответствии с разделом 1245 настоящего раздела.

Дата вступления в силу

Опубл. L. 85–866, раздел II, §204 (c), 2 сентября 1958 г., 72 Stat. 1680, при условии, что:

«Поправки, внесенные данным разделом [вводящим в действие этот раздел], применяются в отношении налоговых лет, заканчивающихся после 30 июня 1958 года».

Сберегательный резерв

Для положений о том, что ничто в поправках к Pub. L. 115–141 может быть истолкован как влияющий на учет определенных операций, приобретенного имущества или статей дохода, убытка, вычета или кредита, принятых во внимание до 23 марта 2018 г., для целей определения обязательства по уплате налога за периоды, заканчивающиеся после 23 марта 2018 г., см. раздел 401(e) Pub. L. 115–141, изложенное в виде примечания к разделу 23 этого раздела.

L. 115–141 может быть истолкован как влияющий на учет определенных операций, приобретенного имущества или статей дохода, убытка, вычета или кредита, принятых во внимание до 23 марта 2018 г., для целей определения обязательства по уплате налога за периоды, заканчивающиеся после 23 марта 2018 г., см. раздел 401(e) Pub. L. 115–141, изложенное в виде примечания к разделу 23 этого раздела.

Для положений о том, что ничто в поправках к Pub. L. 101–508 может быть истолкован как влияющий на учет определенных операций, приобретенного имущества или статей доходов, убытков, вычетов или кредитов, принятых во внимание до 5 ноября 1990 г., для целей определения обязательства по уплате налога за периоды, заканчивающиеся после 5 ноября 1990 г., см. раздел 11821(b) Pub. L. 101–508, изложенное в виде примечания к разделу 45K этого титула.

Конгресс.гов | Библиотека Конгресса

перейти к основному содержанию

Предупреждение: для более удобной работы с Congress. gov включите JavaScript в

ваш браузер.

gov включите JavaScript в

ваш браузер.

Справка

- Как выбрать страницу поиска

- Знакомство с поиском

- Инструменты поиска

- Глоссарий

- Часто задаваемые вопросы (FAQ)

Другие полезные инструменты

- Просмотр законодательства по номеру

- Просмотрите отчеты комитета по номеру

- Спросите библиотекаря по юридическим вопросам

- Обучение на сайте Congress.gov

- Свяжитесь с нами

Или попробуйте поискать в Справочном центре

Контент сайта

- Законодательство

- Отчеты комитетов

- Заседания комитета

- Публикации Комитета

- Протокол Конгресса

- Индекс записей Конгресса

- Участников

- Номинации

- Договорные документы

- Домовые коммуникации

- Связь Сената

- Законодательный процесс

- О Конгресс.

гов

гов

Справка

- Справка | Обратная связь | Свяжитесь с нами

- Глоссарий

- Инструменты поиска

- Спросите библиотекаря по юридическим вопросам

- Вебинары

Способы подключения

- Twitter (внешняя ссылка)

- YouTube (внешняя ссылка)

- Видео

- Получать оповещения и обновления по электронной почте

- Блог – In Custodia Legis: Юридические библиотекари Конгресса

Ресурсы

- Веб-архив Конгресса

- Отчеты CRS

- Код США

- GPO govinfo

- Юридическая библиотека Конгресса

- Путеводитель по закону онлайн

- План урока учителя

- Веб-сайты законодательного собрания штата

- Массовые данные статуса счета

- Конгресс.

Об авторе