Код вычета 129: что это и какие используются — Контур.Экстерн

Коды налоговых вычетов в справке 2-НДФЛ и их расшифровка

В статье разберем, что такое коды вычетов в справке 2-НДФЛ в 2023 году, как указать правильные значения, и для чего они нужны. Несмотря на то, что данные о доходах заполняет бухгалтер предприятия, понятная расшифровка информации о вычетах и размерах льгот в первую очередь полезна самому налогоплательщику.

Что такое код налогового вычета

Код вычета подоходного налога необходим для правильного заполнения справки о доходах по форме 2-НДФЛ. По сути, это зашифрованная информация, обозначающая вид налоговой льготы.

Коды обозначают виды налоговых вычетов и указывают при заполнении справки о полученных доходах и удержанном налоге по форме 2-НДФЛ.

Налоговый вычет уменьшает налогооблагаемую базу по подоходному налогу — сумму, с которой рассчитывается налог к уплате. Льгота позволяет заплатить меньше налога или вернуть подоходный налог, уплаченный ранее.

Обычно справку заполняет работодатель по запросу сотрудника. Если человек уже не работает, то справку 2-НДФЛ он может получить через личный кабинет на официальном сайте ФНС РФ.

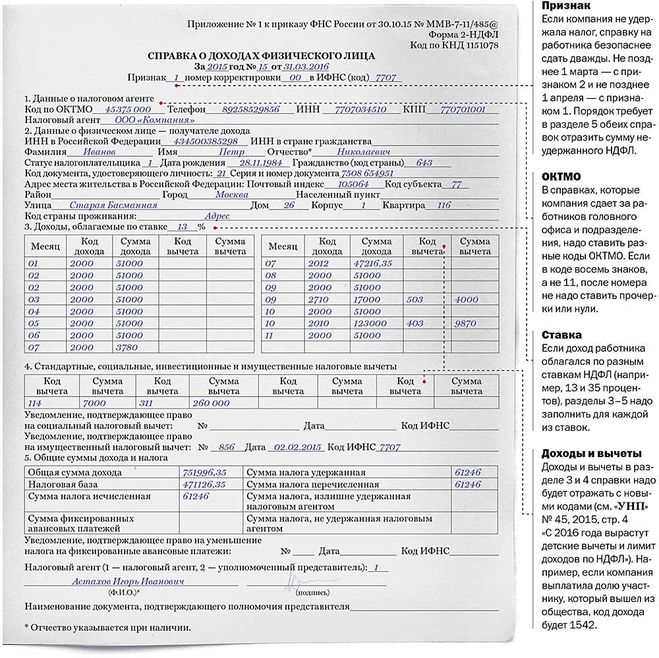

Фото: Данные в справке 2-НДФЛ

Справка о доходах понадобится в следующих ситуациях:

- при оформлении налоговой льготы через ИФНС;

- при трудоустройстве на новую работу;

- при оформлении кредита в банке;

- при оформлении пособия в органах соцзащиты;

- в иных случаях.

Важно! 2-НДФЛ оформляется за один календарный год. Запросить же ее возможно за любое требуемое количество лет — в этом случае у вас будет несколько справок — за каждый год соответственно.

Читайте также Что такое налоговый вычет и как его получить

Список кодов вычетов по НДФЛ

На каждую льготу по НДФЛ есть свое определенное значение. Напомним, что в Налоговом кодексе предусмотрено 5 видов налоговых вычетов с разными кодами:

- стандартные на детей и на самого работника;

- социальные;

- имущественные;

- инвестиционные;

- профессиональные.

Пример

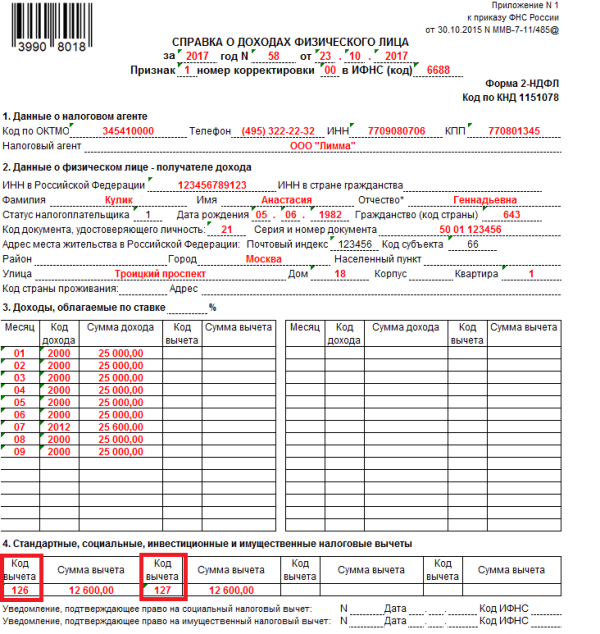

Сидоров в 2023 г. купил квартиру и оформляет имущественный вычет на работе. В справке за 2023 год бухгалтером будет указан код 311 — предоставление льготы при покупке жилой недвижимости.

Самый популярный возврат налога, которым чаще всего пользуются — это налоговые льготы по НДФЛ на детей, а также по социальным расходам и имущественные при покупке жилья.

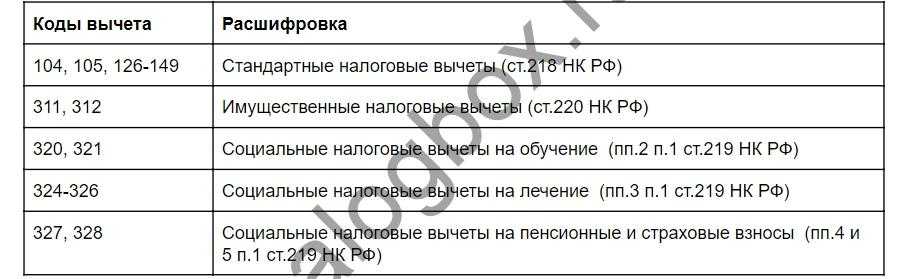

Для примера приведем некоторые виды льгот, по которым доступен возврат 13%, и укажем, какой шифр им соответствует.

|

Значение в справке |

Что означает |

|

Коды стандартных налоговых вычетов |

|

|

105 |

Льгота чернобыльцам, ликвидаторам, инвалидам из числа военнослужащих и др. категориям лиц. |

|

128 |

Льгота каждому из родителей, в том числе разведенных, состоящих в законном или гражданском браке, никогда не состоявших в браке; супругу (отчиму) или супруге (мачехе) родителя; усыновителю на третьего и последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет. |

|

129 |

Льгота каждому из родителей, в том числе разведенных, состоящих в законном или гражданском браке, никогда не состоявших в браке; супругу (отчиму) или супруге (мачехе) родителя; усыновителю на ребенка-инвалида до 18 лет или студента в возрасте до 24 лет, являющегося инвалидом I–II группы. |

|

|

|

|

311 |

Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них. |

|

312 |

Сумма, направленная на погашение процентов по целевым займам (кредитам), и фактически израсходованная налогоплательщиком на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, домов и т.д. |

Важно! С полной кодировкой доходов и на возврат подоходного налога можно ознакомиться в Приказе ФНС России от 10.09.2015 г. № ММВ-7-11/387@.

Образец заявления

Виды налоговых вычетов

Скачать

Частые вопросы

Как расшифровывается код вычета 405?

+

Это сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства. Относится к профессиональной налоговой льготе по НДФЛ.

Относится к профессиональной налоговой льготе по НДФЛ.

Код вычета 201 и 222 каким расходам соответствуют?

+

«201» — это расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг. «222» — это сумма убытка по операциям РЕПО по операциям с обращающимися ценными бумагами.

Что такое код вычета 2300 и 2720?

+

Эти цифры обозначают не вычеты, это источники дохода. Например, работодатель указывает определенный код в справке 2-НДФЛ по общепринятой кодировке. Так обозначается весь доход, который он вам выплачивал. В данном случае «2300» — сумма выплаты работнику пособия по временной нетрудоспособности (по больничному листу). «2720» — это сумма подарка, выданного физлицу, в денежном эквиваленте.

Где указана расшифровка кодов на лечение и имущественный вычет по НДФЛ?

+

Все обозначения кодов вместе с расшифровкой указаны в Приказе ФНС России от 10.

Заключение эксперта

Коды налоговых вычетов позволяют кратко указать, какой налоговый вычет получал налогоплательщик и в каком объеме. Справка 2-НДФЛ отражает информацию по данным от работодателя. Самому работнику нет необходимости запоминать расшифровку, чтобы вернуть налог. Специалисты на местах чаще всего делают это в автоматическом режиме и сверяются с расшифровкой из Приказа ФНС.

Публикуем только проверенную информацию

Автор статьи

Стаж 3 года

Консультаций 1900

Cтатей 25

Составляет налоговые декларации 3-НДФЛ для физлиц, сопровождает клиентов на камеральных проверках, проводит экспертизу документов для налоговых вычетов, решает спорные вопросы с ИФНС, отслеживает новые законопроекты, консультирует клиентов по НДФЛ

Возврат НДФЛ 2-НДФЛ Код вычета

Коды вычетов в 2-НДФЛ

16 мая 2019

Поделиться:

Помимо кодов доходов в справках ф. 2-НДФЛ нужно указывать коды вычетов. Такие льготы предусмотрены нормами налогового законодательства РФ и регламентируются в стат. 217-221, 214-214.4, 214.9. Разберемся, как заполнять коды вычета в справке 2-НДФЛ 2019 года.

2-НДФЛ нужно указывать коды вычетов. Такие льготы предусмотрены нормами налогового законодательства РФ и регламентируются в стат. 217-221, 214-214.4, 214.9. Разберемся, как заполнять коды вычета в справке 2-НДФЛ 2019 года.

Содержание

Что такое код налогового вычета в справке 2-НДФЛ

В процессе формирования 2-НДФЛ налоговые агенты должны обосновать снижение облагаемой базы по подоходному налогу. Уменьшение начислений выполняется на суммы налоговых вычетов, которые используются физлицами в соответствии с законодательными нормами.

Все предоставляемые работникам виды вычетов отражаются в справке в закодированном виде. Действующие значения показателей утверждены ФНС в Приказе № ММВ-7-11/387@ от 10.09.15 г. (ред. – от 24.10.17 г.). Здесь приведены коды доходов, вычетов 2-НДФЛ. Если сотрудник одновременно применяет несколько видов льгот, работодатель обязан последовательно указать сведения по каждой из них. Разбивка данных приводится в приложении по месяцам календарного года.

Код дохода в 2-НДФЛ

Новые коды вычетов 2-НДФЛ

Последние изменения в Приказ ФНС № ММВ-7-11/387@ внесены 24.10.17 г. Приказом ФНС № ММВ-7-11/820@. Согласно этому НПА в перечень добавили новый код налогового вычета 2-НДФЛ «619». Это значение предназначено для внесения в документ сведений по положительному результату от сделок на индивидуальном инвестиционном счете физлица. Предыдущие корректировки носили более масштабный характер (Приказ ФНС № ММВ-7-11/633@ от 22.11.16 г.).

Справка 2-НДФЛ – расшифровка кодов вычетов

Нужный код вычета налогоплательщика в 2-НДФЛ выбирается по Приложению 2 Приказа N ММВ-7-11/387@. Разбивка значений выполняется в зависимости от вида льготы – стандартная, социальная, имущественная, профессиональная и т.д. Основные коды собраны в таблице ниже.

Таблица. Коды вычетов по НДФЛ в 2019 году с расшифровкой:

| Кодировка вычета | Наименование вычета |

«Детские» стандартные по стат. 218 НК (подп. 4 п. 1) 218 НК (подп. 4 п. 1) | |

| Льгота, которая предоставляется работодателем родителю (супругу/супруге родителя) или усыновителю на ребенка возрастом младше 18 лет, а также на ребенка-учащегося по очной системе обучения младше 24 лет | |

| 126 | Полагается на 1-ого ребенка |

| 127 | Полагается на 2-ого ребенка |

| 128 | Полагается на 3-ого ребенка и всех последующих |

| 129 | Полагается на ребенка с инвалидностью I группы или II |

| Льгота, которая предоставляется работодателем опекуну, приемному родителю (супругу/супруге) или попечителю на ребенка возрастом младше 18 лет, а также на ребенка-учащегося по очной системе обучения младше 24 лет | |

| 130 | Полагается на 1-ого ребенка |

| 131 | Полагается на 2-ого ребенка |

| 132 | Полагается на 3-ого ребенка и всех последующих |

| 133 | Полагается на ребенка с инвалидностью I группы или II |

| Двойная льгота, которая предоставляется работодателем усыновителю или единственному родителю на ребенка возрастом младше 18 лет, а также на ребенка-учащегося по очной системе обучения младше 24 лет | |

| 134 | Полагается на 1-ого ребенка |

| 136 | Полагается на 2-ого ребенка |

| 138 | Полагается на 3-ого ребенка и всех последующих |

| 140 | Полагается на ребенка с инвалидностью I группы или II |

Имущественные по стат. 220 НК – код имущественный вычет в 2-НДФЛ вносится в зависимости от характера затрат 220 НК – код имущественный вычет в 2-НДФЛ вносится в зависимости от характера затрат | |

| 311 | По тратам на строительство нового жилья или его покупку, а также приобретение земельных участков под ИЖС |

| 312 | По тратам на % по займам под строительство жилья, его покупку или приобретение земельных участков под ИЖС |

| Профессиональные по стат. 221 НК | |

| 403 | Затраты, которые возникли при исполнении договоров ГПХ и имеют документальное подтверждение |

| 404 | Затраты, которые возникли при исполнении авторских договоров и имеют документальное подтверждение |

| Предусмотренные в стат. 217 НК | |

| 501 | Из стоимости полученных от работодателей подарков |

| 503, 506, 508 | При отражении материальной помощи в 2-НДФЛ код вычета зависит от вида выплаты |

Обратите внимание! Нередко работодателей интересует вопрос: Какой код вычета больничного листа в 2-НДФЛ? По таким доходам действует код 2300, который нужно использовать в 2019 году при отражении сумм за 2018 г.

26 U.S.C. § 129 — Раздел 26 Кодекса США. Налоговый кодекс § 129

Актуально на 01 января 2018 г. | Обновлено FindLaw Staff

Добро пожаловать в FindLaw’s Cases & Codes, бесплатный источник решений государственных и федеральных судов, законов штата и Кодекса США. Для получения дополнительной информации о правовых концепциях, рассматриваемых в этих делах и законодательных актах, посетите страницу «Узнай о законе» FindLaw.

Поиск по коду США

- Поиск по ключевому слову или цитате

Поиск по ключевому слову или цитате

Отмена(a) Исключение.—

(1) В целом. — Валовой доход работника не включает суммы, выплаченные или понесенные работодателем.

за помощь по уходу за иждивенцами, предоставленную такому работнику, если помощь предоставляется

в соответствии с программой, описанной в подразделе (d).

(2) Ограничение исключения.—

(А) В общем. — Сумма, которая может быть исключена в соответствии с параграфом (1) для помощи по уходу за иждивенцами в отношении услуг по уходу за иждивенцами, оказанных в течение налогового года, не должен превышать 5000 долларов США (2500 долларов США в случае отдельного возврата женатым лицом).

(К) Семейное положение. — Для целей настоящего параграфа семейное положение определяется по правилам параграфов (3) и (4) раздела 21(е).

(b) Ограничение трудового дохода. —

—

(1) В целом. — Сумма, исключенная из дохода работника в соответствии с подразделом (а) для любого налоговый год не должен превышать—

(A) в случае работника, который не состоит в браке на конец такого налогового года, заработанный доход такого работника за такой налоговый год, или

(B) в случае работника, состоящего в браке в конце такого налогового года, меньшее из—

(i) заработанный доход такого работника за такой налоговый год, или

(ii) заработанный доход супруга/супруги такого работника за такой налоговый год.

(2) Особое правило для некоторых супругов. — Для целей пункта (1) положения раздела 21(d)(2) применяются при определении заработанного дохода супруга, который является студентом или недееспособным

заботы о себе.

(c) Платежи связанным лицам. — Никакая сумма, выплаченная или понесенная в течение налогового года работника работодателем при оказании помощи такому работнику по уходу на иждивении исключается в соответствии с подразделом (a) если такая сумма была выплачена или понесена физическому лицу—

(1) в отношении которого за такой налоговый год допускается вычет в соответствии с разделом 151(c) (в отношении личных льгот для иждивенцев) такому сотруднику или супруге такой работник, или

(2) ребенок такого работника (по смыслу раздела 152(f)(1)) моложе 19 лет на конец такого налогового года.

(d) Программа помощи иждивенцам.—

(1) Общая информация. —Для целей настоящего раздела программа помощи иждивенцам – это отдельная письменная форма.

план работодателя исключительно в интересах своих работников по предоставлению таких работников

с иждивенцами, которые отвечают требованиям параграфов (2) через

(8) настоящего подраздела. Если какой-либо план может квалифицироваться как программа помощи иждивенцам, но в случае неудачи

для удовлетворения требований настоящего подраздела, то, несмотря на такой отказ, такой

план должен рассматриваться как программа помощи иждивенцам в случае сотрудников

которые не являются высокооплачиваемыми работниками.

Если какой-либо план может квалифицироваться как программа помощи иждивенцам, но в случае неудачи

для удовлетворения требований настоящего подраздела, то, несмотря на такой отказ, такой

план должен рассматриваться как программа помощи иждивенцам в случае сотрудников

которые не являются высокооплачиваемыми работниками.

(2) Дискриминация. — Взносы или льготы, предоставляемые в рамках плана, не должны дискриминировать в пользу высокооплачиваемых сотрудников (по смыслу статьи 414(q)) или их иждивенцев.

(3) Соответствие требованиям. — Программа предназначена для сотрудников, которые соответствуют классификации, установленной работодателем и признан секретарем не дискриминационным в пользу сотрудников описанные в пункте (2), или их иждивенцы.

(4) Основные акционеры или владельцы. — Не более 25 процентов сумм, выплаченных или понесенных работодателем за иждивенцев. помощь по уходу в течение года может предоставляться категории лиц,

акционеры или владельцы (или их супруги или иждивенцы), каждый из которых (в любой день

года) владеет более чем 5 процентами акций или капитала или доли прибыли

у работодателя.

помощь по уходу в течение года может предоставляться категории лиц,

акционеры или владельцы (или их супруги или иждивенцы), каждый из которых (в любой день

года) владеет более чем 5 процентами акций или капитала или доли прибыли

у работодателя.

(5) Финансирование не требуется. — Программа, указанная в пункте (1), не требует финансирования.

(6) Уведомление правомочных сотрудников. —Должно быть предоставлено разумное уведомление о доступности и условиях программы правомочным работникам.

(7) Отчет о расходах. — План должен предоставить работнику письменное заявление не позднее 31 января. с указанием выплаченных сумм или расходов, понесенных работодателем при обеспечении иждивенцев помощи по уходу за таким работником в течение предыдущего календарного года.

(8) Льготы.—

(A) Общие. — План соответствует требованиям настоящего параграфа, если средний размер предоставляемых пособий

работникам, которые не являются высокооплачиваемыми работниками по всем планам работодателя

составляет не менее 55 процентов от средней суммы пособий, предоставляемых высокооплачиваемым работникам.

по всем планам работодателя.

— План соответствует требованиям настоящего параграфа, если средний размер предоставляемых пособий

работникам, которые не являются высокооплачиваемыми работниками по всем планам работодателя

составляет не менее 55 процентов от средней суммы пособий, предоставляемых высокооплачиваемым работникам.

по всем планам работодателя.

(B) Соглашения о сокращении заработной платы. — Для целей подпункта (А), в случае любых льгот, предоставляемых через

соглашение о снижении заработной платы, план может не учитывать любых сотрудников, чья компенсация

составляет менее 25 000 долларов США. Для целей настоящего подпункта термин «компенсация» имеет значение, данное

такой срок в соответствии с разделом 414 (q) (4), за исключением того, что в соответствии с правилами, установленными секретарем, работодатель может решить определить

компенсация на любом другом основании, не допускающем дискриминации в пользу высокооплачиваемых

сотрудники.

(9) Исключенные сотрудники. —Для целей параграфов (3) и (8) должны быть исключены из рассмотрения—

(A) с учетом правил, аналогичных правилам раздела 410(b)(4), сотрудники, которые не достигли 21 года и отработали 1 год службы (как определено в разделе 410(a)(3)), и

(B) сотрудников, не включенных в программу помощи иждивенцам, которые включены в единица сотрудников, на которую распространяется соглашение, которое Секретарь считает коллективным соглашение о заключении сделки между представителями работников и 1 или более работниками, если есть свидетельства того, что пособия по уходу за иждивенцами были предметом добросовестных переговоров между такими представителями работников и таким работодателем или работодателями.

(e) Определения и специальные правила. —Для целей данного раздела—

(1) Помощь по уходу. —Термин «помощь по уходу за иждивенцами» означает оплату или предоставление тех услуг, которые в случае оплаты работником

будут считаться расходами, связанными с занятостью, в соответствии с разделом 21(b)(2) (относящимся к расходам на услуги по уходу за домашним хозяйством и иждивенцами, необходимые для получения дохода).

работа).

—Термин «помощь по уходу за иждивенцами» означает оплату или предоставление тех услуг, которые в случае оплаты работником

будут считаться расходами, связанными с занятостью, в соответствии с разделом 21(b)(2) (относящимся к расходам на услуги по уходу за домашним хозяйством и иждивенцами, необходимые для получения дохода).

работа).

(2) Заработанный доход. — Термин «заработанный доход» имеет значение, данное этому термину в разделе 32(c)(2), но такой термин не включает любые суммы, выплаченные или понесенные работодателем за помощь по уходу за работником.

(3) Сотрудник. —Термин «сотрудник» включает в любой год физическое лицо, которое является сотрудником в течение значение раздела 401(c)(1) (касающегося самозанятых лиц).

(4) Работодатель. — Физическое лицо, которому принадлежит вся доля в некорпоративной торговле или бизнесе.

должен рассматриваться как его собственный работодатель. Партнерство должно рассматриваться как работодатель каждого партнера, который является наемным работником.

по смыслу пункта (3).

Партнерство должно рассматриваться как работодатель каждого партнера, который является наемным работником.

по смыслу пункта (3).

(5) Правила атрибуции.—

(A) Владение акциями. — Право собственности на акции корпорации определяется в соответствии с правилами предусмотренные подразделами (d) и (e) статьи 1563 (без учета статьи 1563(e)(3)(C)).

(B) Участие в некорпоративной торговле или бизнесе. — Заинтересованность работника в торговле или бизнесе, который не зарегистрирован, определяется в соответствии с правилами, установленными Секретарем, которые должны основываться на принципах, аналогичных принципам, которые применяются в случае подпункта (А).

(6) Испытание на использование не применимо. — Программа помощи иждивенцам не должна проводиться или считаться несоответствующей

любые требования подраздела (d) (кроме пунктов (4) и (8) этого пункта) просто

из-за коэффициентов использования различных видов помощи, предоставляемой

под программу.

(7) Отклонение исключенных сумм в качестве кредита или вычета. — Никакие вычеты или кредиты не могут быть разрешены работнику в соответствии с любым другим разделом настоящей главы на любую сумму, исключенную из валового дохода работника по причине этого раздела.

(8) Обработка объектов на месте. — В случае объекта на территории, обслуживаемого работодателем, за исключением случаев, когда предусмотренный в правилах, размер помощи по уходу за иждивенцем, предоставляемой работнику исключение в отношении любого иждивенца должно основываться на:

(A) использовании объекта иждивенцем работника и

(B) стоимости услуг, оказанных в отношении такого иждивенца.

(9) Идентифицирующая информация, необходимая в отношении поставщика услуг. — Никакая сумма, выплаченная или понесенная работодателем за предоставленную помощь по уходу за иждивенцами работнику, исключаются из валового дохода такого работника, за исключением:

(A) имя, адрес и идентификационный номер налогоплательщика лица, осуществляющего услуги включаются в декларацию, к которой относится исключение, или

(B) , если такое лицо является организацией, описанной в разделе 501(c)(3) и освобожденной от налога в соответствии с разделом 501(a), название и адрес такого лица включается в декларацию, в отношении которой исключение

относится.

В случае непредоставления информации, требуемой в соответствии с предыдущим предложением, Предыдущее предложение не применяется, если доказано, что налогоплательщик осуществлял должной осмотрительности при попытке предоставить требуемую информацию.

Процитируйте эту статью: FindLaw.com — 26 U.S.C. § 129 — Свод законов США — без аннотаций Раздел 26. Налоговый кодекс § 129. Программы помощи иждивенцам — последнее обновление 01 января 2018 г. | https://codes.findlaw.com/us/title-26-internal-revenue-code/26-usc-sect-129.html

Прочесть полностью 26 U.S.C. § 129 — Свод законов США — без аннотаций Раздел 26. Налоговый кодекс § 129. Программы помощи иждивенцам в соответствии с кодами Westlaw

FindLaw могут не отражать самую последнюю версию закона в вашей юрисдикции. Пожалуйста, проверьте статус кода, который вы исследуете, в законодательном собрании штата или через Westlaw, прежде чем полагаться на него для своих юридических нужд.

, как это работает и пример

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 26 июля 2022 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет по финансовому обзору

Факт проверен

Тимоти Ли

Факт проверен Тимоти Ли

Полная биография

Тимоти Ли — консультант, бухгалтер и финансовый менеджер со степенью магистра делового администрирования Университета Южной Калифорнии и более чем 15-летним опытом работы в сфере корпоративных финансов. Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Узнайте о нашем редакционная политика

Инвестопедия / Мира Нориан

Что такое Раздел 179?

Раздел 179 Кодекса внутренних доходов США представляет собой немедленный вычет расходов, который владельцы бизнеса могут использовать для покупки амортизируемого бизнес-оборудования вместо того, чтобы капитализировать и амортизировать актив в течение определенного периода времени. Вычет по Разделу 179 может быть сделан, если часть оборудования куплена или профинансирована, и полная сумма покупной цены имеет право на вычет.

Вычет по Разделу 179 может быть сделан, если часть оборудования куплена или профинансирована, и полная сумма покупной цены имеет право на вычет.

Ключевые выводы

- Раздел 179IRC позволяет предприятиям немедленно вычитать коммерческие расходы, связанные с амортизируемыми активами, такими как оборудование, транспортные средства и программное обеспечение.

- Это позволяет предприятиям снизить свои налоговые обязательства за текущий год, а не капитализировать актив и амортизировать его с течением времени в будущих налоговых годах.

- Раздел 179 ограничен максимальным вычетом в размере 1 080 000 долларов США и стоимостью приобретенного имущества до 2 700 000 долларов США на 2022 год.

Раздел 179 Пояснение

Принятие стоимости оборудования в качестве вычета немедленных расходов позволяет бизнесу получить немедленное облегчение своего налогового бремени, в то время как капитализация, а затем амортизация актива позволяет делать меньшие вычеты в течение более длительного периода времени. Метод расходов по разделу 179 предлагается в качестве стимула для владельцев малого бизнеса развивать свой бизнес за счет покупки нового оборудования.

Метод расходов по разделу 179 предлагается в качестве стимула для владельцев малого бизнеса развивать свой бизнес за счет покупки нового оборудования.

Вычет расходов по разделу 179 ограничен такими позициями, как автомобили, офисное оборудование, бизнес-техника и компьютеры. Этот быстрый вычет может обеспечить существенные налоговые льготы для владельцев бизнеса, которые покупают стартовое оборудование. Оборудование должно иметь право на вычет в соответствии со спецификациями в Разделе 179.налогового кодекса, а покупная цена должна быть в пределах диапазона суммы в долларах, разрешенного кодом. Имущество должно быть введено в эксплуатацию в течение налогового года, за который испрашивается вычет. Оборудование, охватываемое вычетом по Разделу 179, также может претендовать на амортизационную премию, что еще больше снижает налоговый счет владельца бизнеса.

Раздел 179 Детали

По данным Налоговой службы (IRS), максимальная сумма, которую вы можете выбрать для вычета большей части имущества по разделу 179, которое вы вводили в эксплуатацию в налоговые годы, начинающиеся в 2022 году, составляет 1 080 000 долларов США, что также ограничивает общую сумму приобретенного оборудования до максимума. $2,700,000, чтобы пройти квалификацию.

$2,700,000, чтобы пройти квалификацию.

Оборудование, транспортные средства и/или программное обеспечение, приобретенные в соответствии с Разделом 179, должны использоваться в коммерческих целях более 50% времени, чтобы иметь право на вычет. Просто умножьте стоимость оборудования, транспортных средств и/или программного обеспечения на процент коммерческого использования, чтобы получить денежную сумму, подпадающую под действие Раздела 179.

Пример

Представьте себе, что компания приобрела новую единицу оборудования, используемую на 100% в коммерческих целях, по цене 50 000 долларов США и с нулевой ликвидационной стоимостью. Компания может взять этот актив и амортизировать его в течение 5 лет на сумму 10 000 долларов в год. Раздел 179вместо этого позволит компании списать все 50 000 долларов в текущем году.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами.

Об авторе