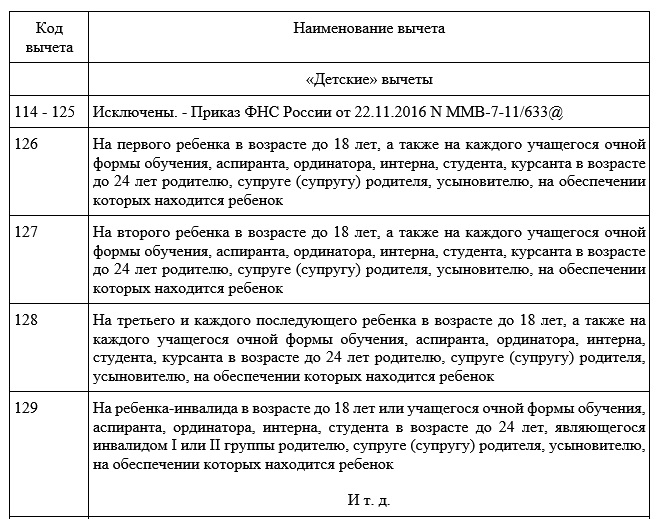

Коды налоговых вычетов по ндфл: что это и какие используются — Контур.Экстерн

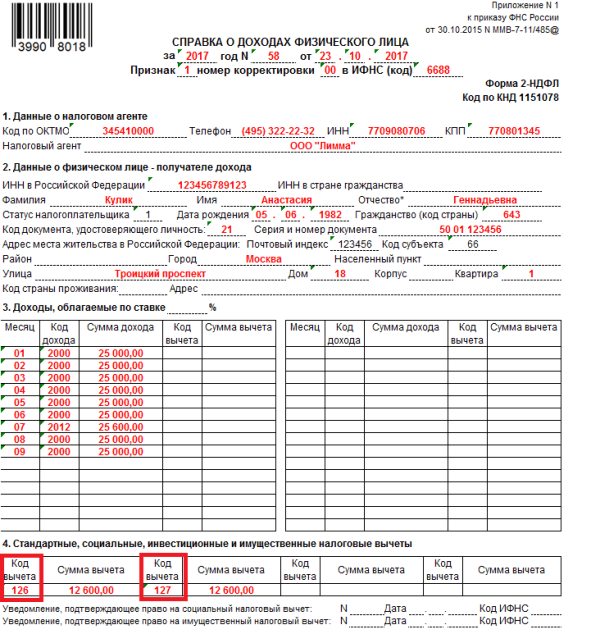

Вычеты по НДФЛ — 1С бухгалтерия

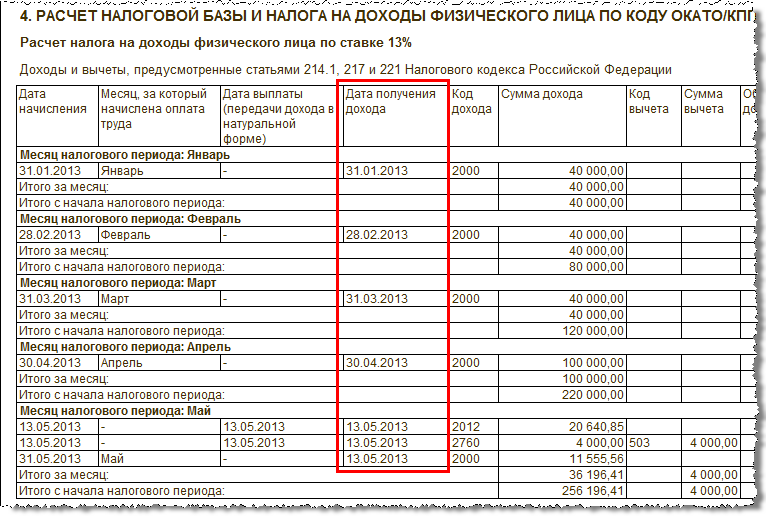

В программах 1С Бухгалтерия 8 и 1С Зарплата и Управление Персоналом 8, начиная соответственно с версий 1.6.14.4 и 2.5.13.5, учтены изменения кодов и размеров стандартных налоговых вычетов в соответствии с поправками в главе 23 Налогового кодекса РФ. В справочнике Вычеты по НДФЛ (меню Зарплата – Учет НДФЛ и ЕСН – Вычеты по НДФЛ) обновлены и дополнены коды вычетов по НДФЛ на детей (рис.1).

Рисунок 1.

Причем, для того, чтобы при обновлении программы старые коды автоматически заменялись на новые, в этом справочнике была изменена и дополнена информация непосредственно в строчках, имеющих отношение к старым кодам. Так, например, вместо кода вычета 101 появился код вычета 108/101. Причем поясняется, что в отчетности при работе с данным вычетом до 2009 года будет проставляться старый код – 101, а при работе, начиная с 01.01.2009, — новый код 108. Если в данном справочнике нажать на кнопку Перейти, то можно получить информацию о размере указанного вычета (101/108) и ограничении доходов в зависимости от даты предоставления этого вычета (рис. 2).

2).

Рисунок 2.

При обновлении программы замена кодов произойдет автоматически в момент начисления зарплаты. Пусть до обновления программы в регистр Стандартные вычеты по НДФЛ была внесена следующая информация (рис. 3).

Рисунок 3.

После обновления в программе автоматически был изменен порядок регистрации стандартных вычетов (рис.4). Право на стандартные вычеты на детей теперь стало регистрироваться отдельно от личных стандартных вычетов. Соответственно появился новый регистр сведений Стандартные вычеты физических лиц на детей отдельно от регистра НДФЛ стандартные вычеты физических лиц, где регистрируется информация о личных вычетах.

Рисунок 4.

Сведения о стандартных вычетах на детей пользователю рекомендуется проверить и при необходимости скорректировать вручную. Дело в том, что вычет, ранее имевший код 102, в справочнике Коды вычетов теперь разделен на два вида вычетов в соответствии с приказом ФНС России от 30. 12.2008 № ММ-3-3/694) (см. Рис. 1):

12.2008 № ММ-3-3/694) (см. Рис. 1):

— 110/102 –двойной вычет на каждого ребенка единственному родителю;

— 111 — двойной вычет на каждого ребенка родителю при условии отказа второго родителя от получения вычета в отношении этого ребенка.

При обновлении программы вычет, до 01.01.2009 г имевший код 102, автоматически заменяется на код 110/102. Поэтому если работнику полагается вычет с кодом 111, то эти данные требуется скорректировать в программе вручную.

Аналогичные действия требуются от расчетчика зарплаты по отношению к стандартным вычетам на детей-инвалидов. При обновлении программы код 107 автоматически заменяется на код 112. В случае необходимости код 112 вручную корректируется на 113.

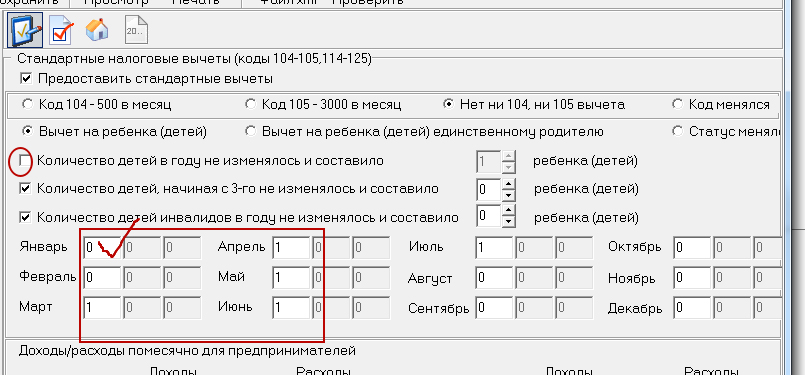

Хотелось бы обратить внимание на тот факт, что при внесении информации о праве на стандартный вычет на детей появилась возможность указать не только дату начала, но и дату окончания применения этого вычета. Многие пользователи восприняли это, как возможность внесения сведений о дате рождения и дате прекращения использования вычета по каждому ребенку в отдельности. Однако в случае, когда количество детей два и более, это неверно. Как же в этом случае правильно внести соответствующую информацию? Допустим, у сотрудника двое детей. В декабре 2009 года старшему ребенку исполняется 18 лет. Если ребенок не является учащимся очной формы обучения, то с января 2010 года сотруднику полагается вычет лишь на одного ребенка. В этом случае расчетчик зарплаты должен внести информацию в программу следующим образом (рис.5):

Однако в случае, когда количество детей два и более, это неверно. Как же в этом случае правильно внести соответствующую информацию? Допустим, у сотрудника двое детей. В декабре 2009 года старшему ребенку исполняется 18 лет. Если ребенок не является учащимся очной формы обучения, то с января 2010 года сотруднику полагается вычет лишь на одного ребенка. В этом случае расчетчик зарплаты должен внести информацию в программу следующим образом (рис.5):

— с 01.01.2009 по 31.12.2009 сотруднику предоставляется вычет на 2 детей;

— с 01.01.2010 по 31.12.2012 сотруднику предоставляется вычет на 1 ребенка.

Рисунок 5.

Указывать дату окончания применения вычета необязательно, однако в этом случае расчетчик зарплаты должен будет сам контролировать момент прекращения предоставления этого вычета.

Настройка стандартных вычетов — Самоучитель 1С от компании SCLOUD

В учетной политике можно настроить способы исчисления стандартных вычетов. Для настройки вычетов необходимо в разделе Настройка

— Реквизиты организации — Учетная политика и другие настройки нажать на ссылку Учетная политика.

Установить применение налоговых вычетов в 1С ЗУП 8.3 можно по одному из вариантов.

- Нарастающим итогом – анализируются все вычеты и доходы за год. Если в течение некоторого периода у сотрудника нет дохода, но при этом не прекращаются трудовые отношения, то в момент появления дохода за все предыдущие периоды, в которых доход был нулевым, вычеты будут предоставлены. Но не более суммы появившегося дохода

- В пределах месячного дохода – анализируется доход за месяц, если нет дохода, нет и вычета.

Регистрация права на вычет в 1С ЗУП

Зарегистрировать право на вычет в 1С ЗУП 8.3 можно в разделе Налоги и взносы, далее Заявление на вычеты и выбрать Заявление на вычет по НДФЛ.

А также можно из карточки сотрудника перейти по гиперссылке Налог на доходы и выбрать ссылку Ввести новое заявление на стандартные вычеты.

Заполнение документа

- Сотрудник – заполняется автоматически, если вводить документ из справочника Сотрудники. Важно! Невозможно ввести несколько одинаковых вычетов на один период для одного человека, даже если он работает на нескольких должностях. Это контролируется в разрезе физических лиц.

- Месяц – месяц, с которого применяются вычеты

- Заполнить полагающиеся вычеты . В документе возможно оформить сразу вычет на детей в совокупности с личным вычетом или один из типов вычета.

Вычеты на детей

При оформлении вычетов на детей в 1С ЗУП 8.3, необходимо в документе установить флаг в поле Изменить вычеты на детей.

Заполнение документа

- Вычет – выбираем необходимый вычет из предложенного перечня. В таблице отображается по строке код, а соседняя колонка автоматически заполняется расшифровкой вычета

- Предоставляется по – указывается последний месяц года окончания вычета.

Допустим, когда ребёнку исполняется 18 лет

Допустим, когда ребёнку исполняется 18 лет - Документы – документ-основание для предоставления вычета, например, справка об обучении или свидетельство о рождении, а также заявление сотрудника.

- Размеры вычетов НДФЛ, предел доходов, а также дату, начиная с которой они действуют, можно посмотреть в регистре сведений Размер вычетов НДФЛ, воспользовавшись пунктом меню Все функции.

Личный вычет

Для оформления личного вычета в 1С ЗУП 8.3 необходимо установить галочку Изменить личный вычет и выбрать необходимый код вычета.

Важно! Льготные вычеты не зависят от доходов. И предоставляется только один максимальный вычет.

Также необходимо занести документы-подтверждения в поле Документ, подтверждающий право на личный вычет.

Стандартные вычеты при трудоустройстве не с начала года

Для правильного расчёта вычетов в 1С ЗУП 8. 3 при трудоустройстве в середине или конце года, необходимо занести доходы с прежнего места работы.

3 при трудоустройстве в середине или конце года, необходимо занести доходы с прежнего места работы.

Данные доходы вводятся из карточки сотрудника. Кадры – Сотрудники

– Налог на доходы – Доходы с предыдущего места работы.

Для каждого месяца с начала года и до трудоустройства внести налогооблагаемый доход по справке 2-НДФЛ.

Расчет НДФЛ с учетом стандартных вычетов в 1С ЗУП

При начислении заработной платы в 1С ЗУП 8.3 на вкладке НДФЛ автоматически отображаются все налоговые вычеты, которые применяются в месяце начисления. Более подробную информацию по расчёту можно посмотреть через ссылку Подробнее см. Регистр налогового учета по НДФЛ.

В данном регистре описывается какие стандартные вычеты положены сотруднику.

А также расчёт налоговой базы с учетом вычетов.

При превышении налогооблагаемой базы вычет на детей не применяется.

Важно! Сумму налогооблагаемого дохода можно посмотреть в реестре по НДФЛ, но при этом необходимо учитывать, что хотя в расчете не отображаются доходы с предыдущих мест работы, при расчёте вычетов, они участвуют и указываются в пункте 3.

Прекращение стандартных вычетов в 1С ЗУП 8.3

При увольнении работника в 1С ЗУП 8.3 необходимо ввести специальный документ Отмена стандартных вычетов НДФЛ. Данный документ можно создать из раздела Налоги и взносы – Заявление на вычеты или из карточки сотрудника аналогично регистрации вычетов, только выбрав ссылку Прекратить предоставление всех стандартных вычетов.

Важно! Также документ Отмена стандартных вычетов НДФЛ необходимо ввести, если сотрудник написал заявление о прекращение вычетов, в связи с получением их на другом предприятии.

Заполнение документа

- При выборе сотрудника документ автоматически заполняется всеми имеющимися стандартными вычетами по сотруднику. Если создаётся из карточки сотрудника, документ автоматически полностью заполнен

- Необходимо установить только месяц, с которого прекращаются все стандартные вычеты.

26 Кодекс США § 164 — Налоги | Кодекс США | Закон США

(a) Общее правило Если иное не предусмотрено в данном разделе, следующие налоги допускаются в качестве вычета за налоговый год, в котором они уплачены или начислены:

(1)

Государственные, местные и иностранные налоги на недвижимость.

(2)

Государственные и местные налоги на личное имущество.

(3)

Государственные, местные и иностранные подоходные, военные и сверхприбыльные налоги.

(4)

Налог на товары и услуги, взимаемый с распределения доходов.

Кроме того, допускается вычет государственных, местных и иностранных налогов, не указанных в предыдущем предложении, которые уплачиваются или начисляются в течение налогового года при ведении торговли или бизнеса или деятельности, описанной в статье 212 ( относящиеся к расходам на получение дохода). Несмотря на предыдущее предложение, любой налог (не указанный в первом предложении настоящего подраздела), который уплачивается или начисляется налогоплательщиком в связи с приобретением или распоряжением имуществом, рассматривается как часть стоимости приобретенного имущества или, в в случае распоряжения, как уменьшение суммы, реализованной по распоряжению.

(b) Определения и специальные правила Для целей настоящего раздела —

(1) Налоги на имущество физических лиц

Термин «налог на личное имущество» означает адвалорный налог, взимаемый на ежегодной основе в отношении личного имущества.

(2) Государственные или местные налоги

Налог штата или местный налог включает только налог, взимаемый штатом, владением Соединенных Штатов или политическим подразделением любого из вышеперечисленных или округом Колумбия.

(3) Иностранные налоги

Иностранный налог включает только налог, установленный властями иностранного государства.

(4) Особые правила налога на товары и услуги

(A) В целом налог на товары и услуги, взимаемый с распределения доходов, составляет—

(и)

налог, взимаемый разделом 2601, и

(ii)

любой налог штата, указанный в статье 2604 (действовавший до его отмены),

, но только в той мере, в какой такой налог взимается с передачи, которая включается в валовой доход распределяемого лица и к которой статья 666 не применяется. .

(B) Специальное правило для налога, уплаченного досрочно

Любой налог, указанный в подпункте (А), взимаемый в отношении передачи, происходящей в течение налогового года дистрибьютора (или, в случае налогооблагаемого прекращения, траста), который уплачивается не позднее срока, установленного законом (включая продления) для подачи декларации в отношении такой передачи, считается уплаченной в последний день налогового года, в котором была осуществлена передача.

(5) Общие налоги с продаж Для целей подраздела (а)—

(A) Решение об удержании государственных и местных налогов с продаж вместо государственных и местных подоходных налогов При выборе налогоплательщика в налоговом году применяется подраздел (а)—

(и)

без учета государственного и местного подоходного налога и

(ii)

, как если бы государственные и местные общие налоги с продаж упоминались в параграфе этого документа.

(B) Определение общего налога с продаж

Термин «общий налог с продаж» означает налог, взимаемый по единой ставке в отношении розничной продажи широкого спектра товаров.

(C) Особые правила для продуктов питания и т. д. В отношении продуктов питания, одежды, предметов медицинского назначения и транспортных средств—

(и)

тот факт, что налог не применяется в отношении некоторых или всех таких предметов, не должен приниматься во внимание при определении того, применяется ли налог в отношении широкого круга предметов, и

(ii)

Тот факт, что ставка налога, применяемая в отношении некоторых или всех таких статей, ниже общей ставки налога, не принимается во внимание при определении того, взимается ли налог по одной ставке.

(D) Товары, облагаемые налогом по разным ставкам

За исключением случаев применения более низкой ставки налога в отношении предмета, описанного в подпункте (C), в соответствии с настоящим параграфом не допускается вычет любого общего налога с продаж, взимаемого в отношении предмета по ставке, отличной от общая ставка налога.

(E) Компенсационные налоги на использование Компенсационный налог на использование в отношении объекта рассматривается как общий налог с продаж. Для целей предыдущего предложения термин «компенсирующий налог на использование» означает в отношении любого предмета налог, который:

(и)

применяется к использованию, хранению или потреблению такого предмета, и

(ii)

является дополнением к общему налогу с продаж, но только в том случае, если в соответствии с данным параграфом допускается вычет в отношении товаров, продаваемых в розницу в налоговой юрисдикции, которые аналогичны таким товарам.

(F) Специальное правило для автомобилей

В случае автотранспортных средств, если ставка налога превышает общую ставку, такое превышение не принимается во внимание, а общая ставка рассматривается как ставка налога.

(G) Отдельно указанные общие налоги с продаж

Если сумма какого-либо общего налога с продаж указана отдельно, то в той мере, в какой указанная сумма уплачивается потребителем (кроме как в связи с торговлей или бизнесом потребителя) продавцу, такая сумма считается в качестве налога, взимаемого с такого потребителя и уплачиваемого им.

(H) Сумма вычета может быть определена по таблицам

(i) В целом При выборе налогоплательщика для налогового года сумма вычета, разрешенная в соответствии с настоящим параграфом для такого года, составляет—

(Я)

сумма, определенная в соответствии с настоящим пунктом (без учета настоящего подпункта) в отношении автомобилей, лодок и других предметов, указанных секретарем, и

(II)

сумма, определенная в соответствии с таблицами, предписанными Секретарем в отношении предметов, к которым подпункт (I) не применяется.

(ii) Требования к таблицамТаблицы, предписанные пунктом (i)—

(Я)

должны отражать положения настоящего пункта,

(II)

основывается на среднем потреблении налогоплательщиками по штатам (по определению Секретаря) товаров, к которым пункт (i)(I) не применяется, с учетом статуса подачи, количества иждивенцев. , скорректированный валовой доход и ставки государственного и местного налога с продаж, а также

(III)

необходимо определять только в отношении скорректированного валового дохода до применимой суммы (как определено в разделе 68(b)).

(6) Ограничение индивидуальных вычетов за налоговые годы с 2018 по 2025 г. В случае физического лица и налогового года, начинающегося после 31 декабря 2017 г. и до 1 января 2026 г.—

(А)

налоги на иностранную недвижимость не должны учитываться в соответствии с подразделом (a)(1) и

(B)

совокупная сумма налогов, учитываемая в соответствии с пунктами (1), (2) и (3) подраздела (а) и пунктом (5) настоящего подраздела за любой налоговый год, не должна превышать 10 000 долларов США (5 000 долларов США в случае лица, состоящего в браке, подающего отдельную декларацию).

Предыдущее предложение не применяется к любым иностранным налогам, указанным в подразделе (а)(3), или к любым налогам, указанным в пунктах (1) и (2) подраздела (а), которые уплачиваются или начисляются при ведении торговли. или бизнес или деятельность, описанная в разделе 212. Для целей подпункта (B) сумма, уплаченная в налоговом году, начинающемся до 1 января 2018 г., в отношении государственного или местного подоходного налога, взимаемого за налоговый год, начинающийся после 31 декабря. , 2017, считается уплаченным в последний день налогового года, за который такой налог взимается.

(c) Отказ в вычете в отношении определенных налогов Вычет не допускается в отношении следующих налогов:

(1)

Налоги, начисляемые в счет местных пособий, способные увеличить стоимость оцениваемого имущества; но этот параграф не препятствует вычету таких налогов, которые должным образом относятся на содержание или процентные платежи.

(2)

Налоги на недвижимое имущество в той мере, в какой подраздел (d) требует, чтобы такие налоги рассматривались как налагаемые на другого налогоплательщика.

(d) Распределение налогов на недвижимое имущество между продавцом и покупателем

(1) Общее правило Для целей подраздела (а), если недвижимое имущество продается в течение любого налогового года, то—

(А)

часть налога на недвижимое имущество, которая надлежащим образом распределяется на ту часть года, которая заканчивается за день до даты продажи, считается налогом, взимаемым с продавца, и

та часть такого налога, которая надлежащим образом относится к той части года, которая начинается с даты продажи, считается налогом, взимаемым с покупателя.

(2) Особые правила

(A) В случае любой продажи недвижимого имущества, если—

(и)

налогоплательщик не может в силу своего метода учета вычитать какие-либо суммы налогов, если они не уплачены, и

(ii)

другая сторона продажи несет (в соответствии с законом, устанавливающим налог на недвижимое имущество) ответственность за уплату налога на недвижимое имущество за налоговый год на недвижимое имущество,

, тогда для целей подраздела (а) налогоплательщик считается уплатившим , на дату продажи такая сумма налога, которая в соответствии с пунктом (1) настоящего подраздела считается возложенной на налогоплательщика. Для целей предыдущего предложения, если ни одна из сторон не несет ответственности за уплату налога, то сторона, владеющая имуществом в момент, когда налог становится залоговым имуществом, считается ответственной за уплату налога на недвижимое имущество за налоговый год на недвижимое имущество.

Для целей предыдущего предложения, если ни одна из сторон не несет ответственности за уплату налога, то сторона, владеющая имуществом в момент, когда налог становится залоговым имуществом, считается ответственной за уплату налога на недвижимое имущество за налоговый год на недвижимое имущество.

(B) В случае любой продажи недвижимого имущества, если налогооблагаемый доход налогоплательщика за налоговый год, в течение которого происходит продажа, рассчитывается по методу начисления, и если нет выбора в соответствии с разделом 461(c) (относящимся к к начислению налогов на недвижимое имущество) применяется, то для целей подраздела (а), та часть такого налога, которая—

(и)

рассматривается в соответствии с пунктом (1) настоящего подраздела как возложенная на налогоплательщика, а

(ii)

не может, по причине метода учета налогоплательщика, быть вычтенным налогоплательщиком за любой налоговый год,

считается начисленным на дату продажи.

(e) Налоги акционера, уплачиваемые корпорациейЕсли корпорация платит налог, взимаемый с акционера с его доли в качестве акционера, и если акционер не возмещает корпорации, тогда—

(1)

вычет, разрешенный подразделом (а), должен быть разрешен корпорации; и

(2)

акционеру не разрешается вычитать такой налог.

(f) Вычет половины налога на самозанятость

(1) В целом

В случае физического лица, в дополнение к налогам, указанным в подразделе (а), допускается в качестве вычета за налоговый год сумма, равная половине налогов, взимаемых в соответствии с разделом 1401 (кроме налоги, взимаемые в соответствии с разделом 1401(b)(2)) за такой налоговый год.

(2) Вычет, относящийся к торговле или бизнесу

Для целей настоящей главы вычет, разрешенный пунктом (1), должен рассматриваться как относящийся к торговле или бизнесу, осуществляемому налогоплательщиком, который не состоит из оказания услуг налогоплательщиком в качестве наемного работника.

(g) Перекрестные ссылки

(1)

Положения, запрещающие любые вычеты по определенным налогам, см. в разделе 275.

(2)

В отношении налогов, взимаемых правительствами индейских племен (или их подразделениями), см. раздел 7871.

(16 августа 1954 г., гл. 736, 68A, стат. 47; Pub. L. 85–866, раздел I, §6 (a), 2 сентября 1958 г., 72 Stat. 1608; Pub. L. 88–272, раздел II, §207(a), (b)(1), (2), 26 февраля 1964 г., 78, закон 40–42, Pub. L. 92–580, §4(a) , 27 октября 1972 г., 86, закон 1277, публикация L. 94–455, раздел XIX, §§1901(a)(25), 1951(b)(3)(A), 4 октября 1976 г., 90 Stat. 1767, 1837; Pub. L. 95–600, раздел I, §111 (a), (b), 6 ноября 1978 г., 92 Stat. 2777; Pub. L. 96–223, раздел I, §101(b), 2 апреля 1980 г., 94, закон 250, публикация L. 97–473, раздел II, §202(b)(3), 14 января, 1983, 96 Стат. 2609; Паб. L. 98–21, раздел I, §124(c)(1), 20 апреля 1983 г. , 97 Stat. 90; Паб. Л. 98–369, разд. A, раздел IV, §474(r)(29)(F), 18 июля 1984 г., 98 Stat. 844; Паб. L. 99–499, раздел V, §516(b)(2)(A), 17 октября 1986 г., 100 Stat. 1771 г.; Паб. L. 99–514, раздел I, §134, раздел XIV, §1432(a)(1), (2), 22 октября 1986 г., 100 Stat. 2116, 2729; Паб. L. 100–418, раздел I, §1941(b)(2)(A), 23 августа 1988 г., 102 Stat. 1323; Паб. L. 100–647, раздел I, §1018(u)(11), 10 ноября 1988 г., 102 Stat. 3590; Паб. Л. 104–188, раздел I, §1704 (т) (79), 20 августа 1996 г., 110 Stat. 1891 г.; Паб. L. 108–357, раздел V, §501(a), 22 октября 2004 г., 118 Stat. 1520; Паб. L. 109–135, раздел IV, §403(r)(1), 21 декабря 2005 г., 119 Stat. 2628; Паб. Л. 109–432, разд. A, раздел I, §103(a), 20 декабря 2006 г., 120 Stat. 2934; Паб. Л. 110–343, разд. C, раздел II, §201(a), 3 октября 2008 г., 122 Stat. 3864; Паб. Л. 111–5, отд. B, раздел I, §1008(a), (b), 17 февраля 2009 г., 123 Stat. 317; Паб. L. 111–148, раздел IX, §9015(b)(2)(A), 23 марта 2010 г., 124 Stat. 871; Паб. L. 111–312, раздел VII, §722(a), 17 декабря 2010 г.

, 97 Stat. 90; Паб. Л. 98–369, разд. A, раздел IV, §474(r)(29)(F), 18 июля 1984 г., 98 Stat. 844; Паб. L. 99–499, раздел V, §516(b)(2)(A), 17 октября 1986 г., 100 Stat. 1771 г.; Паб. L. 99–514, раздел I, §134, раздел XIV, §1432(a)(1), (2), 22 октября 1986 г., 100 Stat. 2116, 2729; Паб. L. 100–418, раздел I, §1941(b)(2)(A), 23 августа 1988 г., 102 Stat. 1323; Паб. L. 100–647, раздел I, §1018(u)(11), 10 ноября 1988 г., 102 Stat. 3590; Паб. Л. 104–188, раздел I, §1704 (т) (79), 20 августа 1996 г., 110 Stat. 1891 г.; Паб. L. 108–357, раздел V, §501(a), 22 октября 2004 г., 118 Stat. 1520; Паб. L. 109–135, раздел IV, §403(r)(1), 21 декабря 2005 г., 119 Stat. 2628; Паб. Л. 109–432, разд. A, раздел I, §103(a), 20 декабря 2006 г., 120 Stat. 2934; Паб. Л. 110–343, разд. C, раздел II, §201(a), 3 октября 2008 г., 122 Stat. 3864; Паб. Л. 111–5, отд. B, раздел I, §1008(a), (b), 17 февраля 2009 г., 123 Stat. 317; Паб. L. 111–148, раздел IX, §9015(b)(2)(A), 23 марта 2010 г., 124 Stat. 871; Паб. L. 111–312, раздел VII, §722(a), 17 декабря 2010 г. , 124 Stat. 3316; Паб. L. 112–240, раздел II, §205(a), 2 января 2013 г., 126 Stat. 2323; Паб. Л. 113–295, разд. A, раздел I, §105(a), раздел II, §§209(c), 221(a)(12)(D), (26), (95)(B)(ii), 19 декабря, 2014, 128 стат. 4013, 4028, 4038, 4040, 4051; Паб. Л. 114–113, разд. Q, раздел I, §106(a), 18 декабря 2015 г., 129 Stat. 3046; Паб. L. 115–97, раздел I, §11042(a), 22 декабря 2017 г., 131 Stat. 2085; Паб. L. 117–169, раздел I, §§13903(a)(1), 13904(b)(1), 16 августа 2022 г., 136 Stat. 2014, 2015.)

, 124 Stat. 3316; Паб. L. 112–240, раздел II, §205(a), 2 января 2013 г., 126 Stat. 2323; Паб. Л. 113–295, разд. A, раздел I, §105(a), раздел II, §§209(c), 221(a)(12)(D), (26), (95)(B)(ii), 19 декабря, 2014, 128 стат. 4013, 4028, 4038, 4040, 4051; Паб. Л. 114–113, разд. Q, раздел I, §106(a), 18 декабря 2015 г., 129 Stat. 3046; Паб. L. 115–97, раздел I, §11042(a), 22 декабря 2017 г., 131 Stat. 2085; Паб. L. 117–169, раздел I, §§13903(a)(1), 13904(b)(1), 16 августа 2022 г., 136 Stat. 2014, 2015.)

DOR: Индиана Вычеты из дохода

- ДОР

- Индивидуальные подоходные налоги

- Подача моих налогов

- Текущий: Индиана Вычеты из дохода

Вычеты штата Индиана используются для уменьшения суммы налогооблагаемого дохода. Во-первых, проверьте приведенный ниже список, чтобы узнать, имеете ли вы право претендовать на какие-либо вычеты. Если да, вы потребуете их при подаче годовой налоговой декларации штата Индиана по форме IT-40 или IT-40PNR.

Во-первых, проверьте приведенный ниже список, чтобы узнать, имеете ли вы право претендовать на какие-либо вычеты. Если да, вы потребуете их при подаче годовой налоговой декларации штата Индиана по форме IT-40 или IT-40PNR.

Важно : Некоторые вычеты, доступные за более ранние налоговые годы, могут не быть перечислены ниже. Найдите информацию о вычетах за предыдущий налоговый год на соответствующих веб-страницах.

Найти налоговые формы за текущий год

Обновлено за 2023 год

- Аннуитетный вычет государственной службы

Подробная информация

Если вы получали пенсию государственной службы (невоенная * ) и вам не менее 62 лет, вы можете иметь право на вычет до 16 000 долларов США.

Начиная с налогового 2015 года, оставшийся в живых супруг (без требований к минимальному возрасту) может иметь право претендовать на вычет.

Начиная с налогового 2015 года, оставшийся в живых супруг (без требований к минимальному возрасту) может иметь право претендовать на вычет.

Для каждого лица, отвечающего требованиям, вычет ограничен:- (меньшее из двух значений: сумма налогооблагаемого аннуитетного дохода государственной службы, включенного в федеральный скорректированный валовой доход, или 16 000 долларов США, и

- за вычетом всех сумм социального обеспечения и пенсионного дохода 1-го уровня железнодорожников) (выданный Железнодорожным пенсионным советом), полученный соответствующим лицом (согласно форме 1040, строка 20а, или форме 1040А, строка 14а).

Пример: Налогооблагаемая сумма ренты государственной службы составляет 6000 долларов США. Вы получили 1200 долларов в качестве дохода от социального обеспечения. Вам 67 лет.

* См. Вычеты за военную службу: действующее, резервное и пенсионное вознаграждение для получения информации о налогообложении дохода военной пенсии.

Как рассчитать вычет

Как рассчитать ваш вычет Сумма Меньшая из налогооблагаемой суммы аннуитета или 16 долларов США, 000 6000 долларов Итого социального обеспечения/уровень 1 Пенсионный доход железной дороги -1 200 долл. США Допустимый вычет 4800 долларов США Кто имеет право?

Вы можете соответствовать требованиям, если ваша федеральная форма включает аннуитетный доход федеральной гражданской службы и вам не менее 62 лет на конец налогового года или если вы являетесь пережившим супругом.

Дополнительные формы

Приложение 2, Приложение C

- Вычет при выходе на пенсию по инвалидности

Чтобы иметь право на этот вычет, вы должны иметь:

- На момент выхода на пенсию вы были полностью и навсегда нетрудоспособны;

- Вышел на пенсию по инвалидности до конца года; и

- Полученный пенсионный доход по инвалидности в налоговом году.

Если вы соответствуете этим требованиям, просмотрите расписание IT-2440.

- Удержание сотрудников в зоне предприятия

Подробная информация

Некоторые районы в Индиане были определены как зоны предприятия. Эти зоны созданы для поощрения инвестиций и роста рабочих мест в бедствующих городских районах.

Если вы жили и работали в одной из этих зон и работали на квалифицированного работодателя в этой зоне, вы можете иметь право на вычет. Ваш работодатель предоставит вам форму IT-40QEC, если вы имеете право претендовать на этот вычет.

Если ваш работодатель предоставил вам форму IT-40QEC, ваш вычет будет составлять половину заработанного дохода, указанного в этой форме, или 7500 долларов США, в зависимости от того, что меньше. Обязательно сохраните форму IT-40QEC вместе с записями, так как отдел может запросить ее позже.

Кто имеет право?

Ваш работодатель предоставит вам форму IT-40QEC, если вы работаете в корпоративной зоне.

Вы должны жить и работать в корпоративной зоне, чтобы иметь право на участие.

Вы должны жить и работать в корпоративной зоне, чтобы иметь право на участие.Дополнительные формы

Приложение 2, Приложение C

- Налоговый вычет по социальным услугам

Подробная информация

Вы можете воспользоваться этим вычетом, если проживали в Индиане и:

- Получали выплаты по программе Medicaid ;

- Не жили дома; и

- Получали помощь в больнице, учреждении квалифицированного сестринского ухода, учреждении промежуточного ухода, лицензированном окружном доме, лицензированном доме-интернате или доме-интернате или сертифицированном учреждении христианской науки.*

Если вы соответствуете вышеперечисленным требованиям, см. инструкции к Приложению 2, строка 11 в буклете по индивидуальному подоходному налогу, чтобы узнать, имеете ли вы право претендовать на вычет, и помочь вам рассчитать его.

*Участвующее учреждение христианской науки должно быть внесено в список и сертифицировано Комиссией по аккредитации сестринских организаций/учреждений христианской науки, Inc.

Кто имеет право?

Любые получатели Medicaid, проживающие в больнице, учреждении квалифицированного сестринского ухода, учреждении промежуточного ухода, лицензированном окружном доме, лицензированном доме-интернате или доме-интернате или сертифицированном учреждении христианской науки.

Дополнительные формы

Приложение 2, Приложение C

- Вычет чистых операционных убытков штата Индиана

Подробная информация

Вы можете получить вычет части штата Индиана из федеральных чистых операционных убытков вычет (NOL), который вы добавили обратно строка 2 Приложения 1 (это будет чистый вычет операционных убытков за предыдущий год (годы), перенесенный на 2017 г.). Запишите сумму, которую вы вычитаете, как положительную цифру.

Примечание: Можно иметь NOL штата Индиана без федерального NOL. Дополнительную информацию см. в расписании IT-40NOL.

Кто имеет право?

Вы можете воспользоваться этим вычетом в отношении доли штата Индиана в вычете федеральных чистых операционных убытков (чистый операционный убыток за предыдущий год, перенесенный на следующий год) или в случае чистого операционного убытка только штата.

Дополнительные формы

IT-40NOL

- Партнерство штата Индиана по страхованию долгосрочного ухода Вычет страховых взносов

Подробная информация

В штате Индиана действует Программа страхования долгосрочного ухода, которая представляет собой новаторское партнерство между штатом Индиана и частными компаниями по страхованию долгосрочного ухода. Премии, уплаченные по этому полису, имеют право на вычет. Политика партнерства в Индиане будет иметь следующее информационное поле в плане покрытия, приложении или на первой странице политики:

Этот полис соответствует требованиям Программы долгосрочного ухода штата Индиана для защиты активов Medicaid.

Эта политика может предоставлять льготы сверх защиты активов, предусмотренной в Программе долгосрочного ухода Индианы.

Эта политика может предоставлять льготы сверх защиты активов, предусмотренной в Программе долгосрочного ухода Индианы.Узнайте больше о программе долгосрочного страхования автомобилей.

Заявите о вычете в форме IT-40, Приложение 2 или IT-40PNR, Приложение C.

Кто имеет право?

Любой, кто платит страховые взносы по страхованию долгосрочного ухода при партнерстве в Индиане.

Дополнительные формы

IT-40

- Вычет процентов по обязательствам правительства США

Подробная информация

Если вы включили какие-либо проценты по обязательствам правительства США на ваш счет в штате Индиана налоговая декларация, вы имеете право на вычет . Примеры государственных обязательств США включают сберегательные облигации США, казначейские векселя США и государственные сертификаты США. Эти проценты обычно указываются в федеральном Приложении B. Также вычитаются процентные доходы, указанные в трастах, поместьях, товариществах или корпорациях типа S, которые относятся к обязательствам правительства США.

Кто имеет право?

Любой доход, являющийся прямым обязательством правительства США, например, сберегательные облигации США, векселя и сертификаты Казначейства США.

Дополнительные формы

Приложение 2, Приложение C

- Вычет пенсионных доходов и/или пособий в связи с потерей кормильца

Подробная информация

Для 2022 года и позже вычет равен всей сумме военного пенсионного дохода и/или пособий в связи с потерей кормильца. Дополнительную информацию об этих вычетах см. в буклете с инструкциями по IT-40. Дополнительную информацию об этих вычетах см. в буклете с инструкциями по IT-40.Кто имеет право?

Любой, кто сообщает о военном пенсионном доходе и/или о пособии в связи с потерей кормильца, имеет право на участие в программе.Дополнительные формы

Приложение 2, Приложение C - Вычет за военную службу

Подробная информация

Вы имеете право на вычет, если доход, указанный в декларации о подоходном налоге, включает активное или резервное военное жалованье.

Кроме того, если вы уволились с военной службы или являетесь пережившим супругом человека, который служил в армии, вы можете получить этот вычет, если:- К концу года вам исполнилось 60 лет;

- В течение года вы получали военную пенсию или пособие по случаю потери кормильца; AND

- Общая сумма пособий, полученных в качестве пенсионного дохода, была указана в вашей федеральной декларации.

Этот вычет равен фактической сумме полученного военного дохода (т. е. военного жалования, пенсии и/или пособия в связи с потерей кормильца) или 5 000 долларов США, в зависимости от того, что меньше меньше . Если и вы, и ваш супруг получили военный доход, каждый из вас может потребовать вычета в размере не более 10 000 долларов США.

Примечание: Военный доход, полученный в зоне боевых действий , может не облагаться налогом в вашей федеральной налоговой декларации. Если этот доход освобожден от уплаты федерального подоходного налога, то он также будет освобожден (не обложен налогом) для целей подоходного налога в штате Индиана. Поскольку в Индиане этот доход не облагается налогом, ваш доход в зоне боевых действий не подлежит вычету.

Поскольку в Индиане этот доход не облагается налогом, ваш доход в зоне боевых действий не подлежит вычету.Кто имеет право?

Любой, кто имеет доход, который может включать действующее или резервное военное жалованье.

Дополнительные формы

Приложение 2, Приложение C

- Вычет членов Национальной гвардии и резерва

Подробная информация

Для некоторых членов резерва армии предусмотрены вычеты , ВМС, ВВС, Побережье Гвардия, корпус морской пехоты или торговый флот, или член Национальной гвардии армии Индианы или Национальной гвардии ВВС Индианы.

Вычет доступен для дохода, полученного в результате службы по принудительному приказу в период, когда вышеуказанные члены были развернуты и мобилизованы на полную ставку, или в течение периода, когда подразделение Национальной гвардии Индианы, принадлежащее вышеупомянутому члену, было федерализовано. Для получения дополнительной информации см.

инструкции в буклете с инструкциями по IT-40.

инструкции в буклете с инструкциями по IT-40.Кто имеет право?

Член резерва сухопутных войск, военно-морского флота, военно-воздушных сил, береговой охраны, корпуса морской пехоты или торгового флота или член Национальной гвардии армии Индианы или Национальной гвардии ВВС Индианы может иметь право на участие.

Дополнительные формы

Приложение 2, Приложение C

- Работодатель Вычет процентов по студенческому кредиту

Подробная информация

быть добавленным обратно в Индиане скорректированный валовой доход.Кто имеет право?

Определенные лица, которые обязаны добавить назад платежи по студенческому кредиту, уплаченные работодателем.Дополнительные формы

Графики 2 и C - Индиана по учетной записи. Вычеты. налог.

Кто имеет право?

Лица, получившие ежегодную сумму гранта, распределенную на их счет образовательной стипендии в Индиане, которая используется для оплаты соответствующих расходов.

Дополнительные формы

Приложение 2, Приложение C - Вычет со счета стипендии штата Индиана

Подробная информация

Вы можете вычесть сумму, выплаченную со счетов стипендий штата Индиана для покрытия квалификационных расходов, но только в той степени, в которой платежи включены в федеральный валовой доход.Кто имеет право?

Лица, получившие ежегодную сумму гранта, распределенную на их счет стипендии

в штате Индиана, который используется для оплаты квалифицированных расходов.Дополнительные формы

Приложение 2, Приложение C

- Вычеты победителей Олимпийских/Паралимпийских медалей

Подробная информация

Вы имеете право на вычет, если вы выиграли золотую, серебряную и/или бронзовую медаль за участие в Олимпийских/Паралимпийских играх.

Вычет равен стоимости выигранной(ых) медали(ей) плюс сумма дохода, полученного в течение налогового года от Олимпийского комитета США в качестве призовых денег за завоевание олимпийской(ых) медали(ей).

Вычет равен стоимости выигранной(ых) медали(ей) плюс сумма дохода, полученного в течение налогового года от Олимпийского комитета США в качестве призовых денег за завоевание олимпийской(ых) медали(ей).Кто имеет право?

Любой, кто выиграл золотую, серебряную и/или бронзовую медаль за участие в Олимпийских/Паралимпийских играх.

Дополнительные формы

Приложение 2, Приложение C

- Вычет из частной школы/домашнего обучения

Подробная информация

Вы можете иметь право на вычет, основанный на расходах на образование, выплаченных за каждого ребенка-иждивенца, который зачислен в частную школу или обучается на дому.

- Ваш ребенок-иждивенец должен иметь право на получение бесплатного начального или среднего образования в школьной корпорации штата Индиана;

- Вы должны иметь право указать ребенка как иждивенца в своей федеральной налоговой декларации; и

- Ребенок должен быть вашим родным или усыновленным ребенком, в противном случае вы должны быть наделены опекой над ребенком в судебном порядке, что делает вас назначенным судом опекуном или попечителем ребенка.

Кто имеет право?

Если у вас есть расходы на образование для каждого ребенка-иждивенца, который зачислен в частную школу или обучается на дому, вы можете иметь право на вычет в размере 1000 долларов США на ребенка, отвечающего требованиям.

Дополнительные формы

Приложение 2, Приложение C

- Соответствующие патенты Вычет за освобождение от дохода

Details

Некоторая часть дохода от квалифицированных патентов, включенных в федеральный налогооблагаемый доход, может быть освобождена от скорректированного налога на валовой доход штата Индиана. Квалифицированный патент — это патент на полезную модель или патент на растение, выданный после 31 декабря 2007 г. на изобретение, полученное в результате процесса разработки, проведенного в Индиане. Термин не включает патент на промышленный образец. Вы должны сохранить заполненное расписание IN-PAT вместе со своими записями, так как отдел может потребовать от вас предоставить его позднее.

Кто имеет право?

Любое лицо, имеющее квалифицированный патент и получающее федеральный налогооблагаемый доход от квалифицированного патента, может быть освобождено от скорректированного налога на валовой доход штата Индиана.

Дополнительные формы

IN-PAT

- Вычет пособия по безработице и болезни на железнодорожном транспорте

Подробная информация

Пособия, выдаваемые Советом по пенсионному обеспечению железных дорог США, не облагаются налогом в штате Индиана. Вычтите пособия по безработице и/или по болезни, выданные Советом по пенсионному обеспечению железных дорог США, в этой строке, если:

- Вы включили эти пособия в качестве налогооблагаемого дохода в свою федеральную налоговую декларацию, и

- Вы еще не вычли эти пособия в Приложении 2, строки 5 и/или 6.

Не указывайте в этой строке никаких дополнительных пособий по болезни.

Обязательно сохраните выписки (например, форму 109).9G), выданные Пенсионным советом железных дорог США, поскольку департамент может запросить их позднее.

Обязательно сохраните выписки (например, форму 109).9G), выданные Пенсионным советом железных дорог США, поскольку департамент может запросить их позднее.Кто имеет право?

Если вам было выдано пособие Пенсионным советом железных дорог США, вы можете иметь на это право.

Дополнительные формы

Приложение 2, Приложение C

- Взыскание постатейных вычетов, включая возврат государственной пошлины

Подробная информация

Если вы включили «возмещенные» детализированные вычеты в качестве другого дохода в свою федеральную налоговую декларацию, то эта сумма должна быть вычтена из вашей налоговой декларации штата Индиана.

Возврат налога штата должен быть указан в отдельной строке под названием «Возмещение налога штата, указанное в федеральной декларации» в таблице вычетов (IT-40, Приложение 2 или IT-40PNR, Приложение C).Все остальные восстановленные постатейные вычеты должны быть указаны в строке «Возмещение вычетов» в таблице вычетов (IT-40, Приложение 2 или IT-40PNR, Приложение C).

Кто имеет право?

Любой, кто заполнил строку «другой доход» в федеральной форме 1040/1040-SR.

Дополнительные формы. 500, если вы состоите в браке и подаете заявление отдельно) от арендной платы, уплаченной за ваш дом в Индиане.

Вы можете получить этот вычет, если:- Вы платили арендную плату за свое основное место жительства, и

- Арендованное вами помещение облагалось налогом на имущество штата Индиана.

Ваше «основное место жительства» — это место, где у вас есть ваш настоящий, постоянный, постоянный дом и куда вы собираетесь вернуться после отсутствия.

Арендная плата, уплачиваемая за летние дома или дома для отдыха, составляет , а не , подлежащая вычету.

Вы не можете претендовать на вычет арендатора, если сдаваемое в аренду имущество было освобождено от налога на имущество штата Индиана. Примеры этого типа недвижимости:- Государственное жилье;

- Имущество, принадлежащее некоммерческой организации;

- Студенческое общежитие;

- Собственность кооператива; и

- Собственность, расположенная за пределами Индианы.

Сколько арендной платы я могу снять? Вы можете вычесть до 3000 долларов или сумму уплаченной арендной платы, в зависимости от того, что меньше.

Пример: Эмили заплатила 4800 долларов за аренду своего основного дома. Она потребует вычет арендатора в размере 3000 долларов.

Пример: Билл заплатил 400 долларов за аренду своей первой квартиры, переехал в другое место и заплатил 3300 долларов за оставшуюся часть года. Его вычет будет ограничен 3000 долларов, хотя он заплатил всего 3700 долларов.Кто имеет право?

Любое лицо, платившее арендную плату за ваше основное место жительства И арендовавшее помещение, облагаемое налогом на имущество штата Индиана.

Дополнительные формы

Приложение 2, Приложение C

- Возврат вычета из ранее облагаемого налогом дохода

Подробная информация

Вы можете потребовать вычет в счет возврата ранее облагаемого налогом дохода, также известного как «правовое требование», если:

- Вы сообщили о доходах в Индиану в предыдущем году,

- Вы частично или полностью погасили его в этом году, и

- Для целей федерального налогообложения вы имеете право:

- требовать возмещения в виде постатейного вычета или

- требовать зачета на основе суммы погашения.

Пример : В 2018 году Райан проживал в Индиане целый год и в этом году получил пособие по безработице в размере 1700 долларов. Он указал полную сумму в своих декларациях по федеральному налогу и подоходному налогу штата Индиана за 2018 год. В начале 2019 года Райан узнал, что ему нужно выплатить 345 долларов этой компенсации; он погасил его в июне того же года. На 2019 годВ целях федерального налогообложения он имеет право требовать постатейный вычет* на основе возвращенной суммы в размере 345 долларов США. Райан имеет право требовать сумму в 345 долларов в качестве возмещения ранее облагаемого налогом дохода в качестве вычета из его налоговой декларации штата за 2019 год.

*В этом примере Райан не обязан требовать постатейных вычетов при расчете своего федерального налогооблагаемого дохода; вместо этого он мог предпочесть использовать стандартный вычет. Несмотря на это, он по-прежнему имеет право требовать вычета из своей государственной налоговой декларации.

Важно: Индиана не облагает налогом доход социального обеспечения. Таким образом, если в течение года вы выплатили часть дохода Social Security, он не имеет права на вычет на основании выплаты (поскольку штат Индиана ранее не облагал этот доход налогом).

Дополнительную информацию о возврате ранее облагаемого налогом дохода см. в буклете с инструкциями IT-40.Кто имеет право?

Любой, кто:

- сообщил о доходах Индиане в предыдущем году

- частично или полностью погасил их в этом году И

- для целей федерального налогообложения имеет право требовать возмещения в виде постатейного вычета или требовать кредита на основе суммы погашения

Дополнительные формы

Приложение 2, Приложение C

Детали

Вы можете вычесть до 2 500 долларов США (1 250 долларов США, если вы состоите в браке, подающем заявление отдельно) из налогов на недвижимость штата Индиана, уплаченных по вашему основному месту жительства.

Кто имеет право?

Любой, кто платит налоги на имущество по своему основному месту жительства в Индиане.

Дополнительные формы

Приложение 2, Приложение C

- Социальное обеспечение и пенсионные пособия для железнодорожников

Подробная информация

Индиана не облагает налогом пенсионные пособия по социальному обеспечению и железнодорожникам, выдаваемые Советом по пенсионному обеспечению железных дорог. Все пособия по социальному обеспечению и/или пенсионные пособия для железнодорожников (выдаваемые Советом по пенсионному обеспечению железных дорог), включенные в доход, облагаемый налогом в вашей федеральной налоговой декларации, должны быть вычтены из вашей налоговой декларации штата Индиана.

Кто имеет право?

Любой, кто получал доход от социального обеспечения и/или пенсионное пособие для железнодорожников, выдаваемое Советом по пенсионному обеспечению железнодорожников США и включенное в федеральный скорректированный валовой доход.

Об авторе