Коэф абсолютной ликвидности: Коэффициент абсолютной ликвидности — как и зачем считать, формула, норма

Формула ликвидности и примеры применения

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Понятие ликвидности

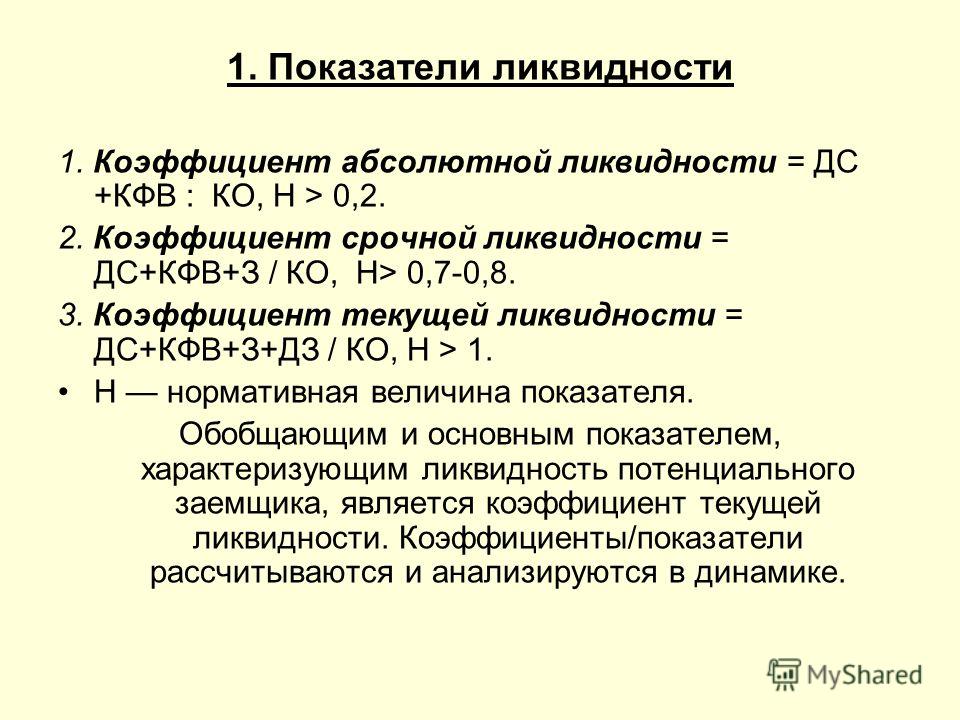

Формула ликвидности рассчитывается путем отношения высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых и наиболее срочных обязательств и среднесрочных обязательств.

Бывает 3 вида коэффициентов ликвидности:

- Текущей ликвидности,

- Быстрой (срочной) ликвидности,

- Абсолютной ликвидности.

Само понятие ликвидность означает способность активов предприятия к быстрой трансформации в денежные средства, которые могут быть направлены:

- Выплата заработной платы,

- Уплата налогов и других обязательных платежей в бюджеты,

- Выплата дивидендов,

- Выплата задолженности кредиторам, контрагентам и др.

Ликвидность часто приравнивают к платежеспособности, то есть возможности предприятия к реализации собственных активов по рыночной цене. Сам термин ликвидность происходит от слова ликвидировать (продать или реализовать). Ликвидность – базовое понятие финансового анализа, которое отражает скорость перехода активов компании в деньги.

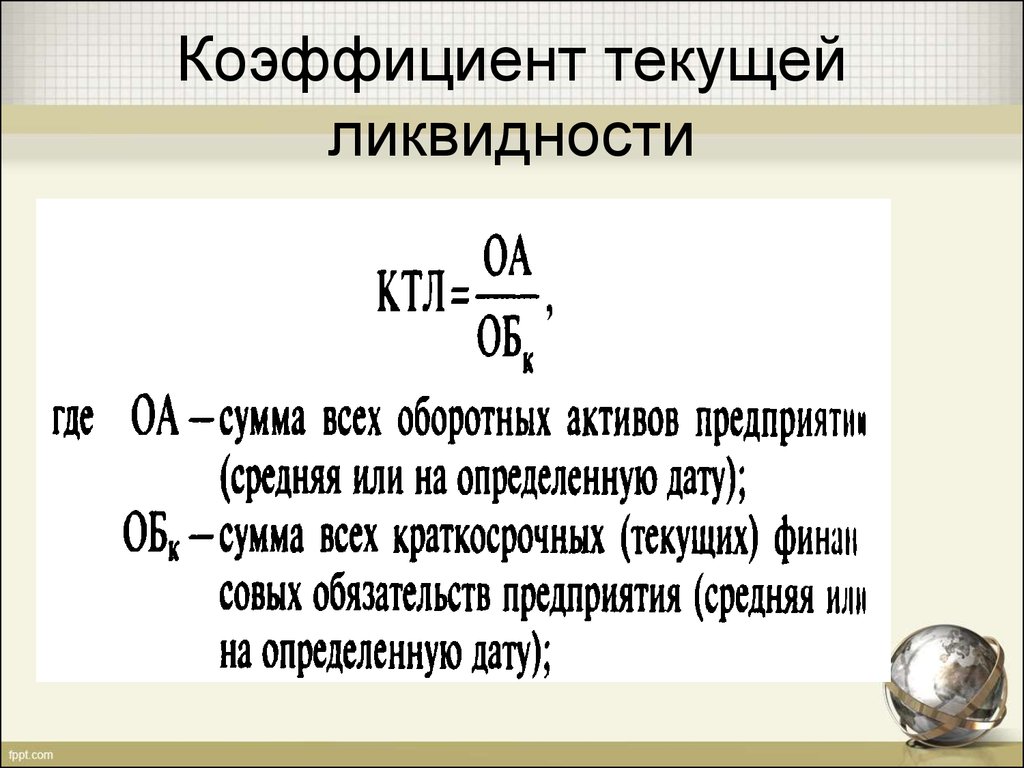

Формула текущей ликвидности

Коэффициент текущей ликвидности является одним из трех основных критериев, характеризующих ликвидность предприятия.

Текущая ликвидность представляет собой ключевой индикатор финансового состояния любых предприятий, его необходимо постоянно контролировать.

Рост коэффициента делает предприятия более инвестиционно привлекательным для инвесторов и кредиторов, что дает ему большее количество дополнительных рычагов и денежных ресурсов при увеличении рыночной стоимости, в том числе рентабельности.

Выделяют несколько видов активов и пассивов компании, из которых состоит формула ликвидности.

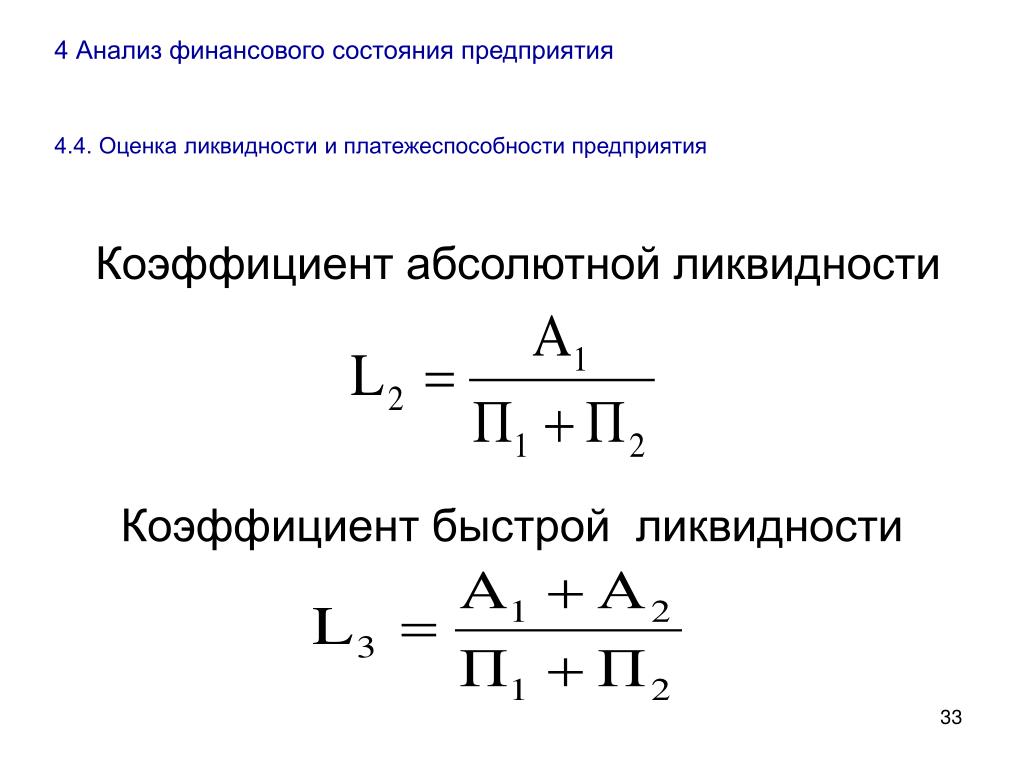

Классификация активов:

- А1– Высоколиквидные активы (стр. 1250),

- А2– Быстрореализуемые активы (стр.1230),

- А3 — Медленно конвертируемые активы (стр.1220).

Пассивы при этом классифицируются следующим образом:

- П1 — Самые срочные пассивы (стр.1520),

- П2 — Среднесрочные пассивы (стр.1510).

При учете данной классификации формулаликвидности (текущей) имеет следующий вид:

К текущ. =(A1+A2+A3)/(П1+П2)

Если брать в расчет строки баланса, то формула примет следующий вид:

К текущ. =стр. 1200 / (стр.1510+стр.1520+стр.1550)

Формула быстрой (срочной) ликвидности

Коэффициент быстрой ликвидности представляет собой показатель, который характеризует платежеспособность компании в среднесрочной перспективе. С помощью данного показателя можно определить, сможет ли компания погасить краткосрочные обязательства, если будет использовать ликвидные активы.

Формула ликвидности (быстрой) в общем виде:

К быстр. = (ДС + КВ + КЗ) / ТО

Здесь ДС – сумма денежных средств,

КВ – сумма краткосрочных финансовых вложений,

КЗ – краткосрочная дебиторская задолженности,

ТО – сумма текущих обязательств.

Еще один вариант формулы ликвидности:

К быстр. = ОА-З / ТО

Здесь ОА – сумма оборотных активов,

З – запасы,

ТО – текущие обязательства.

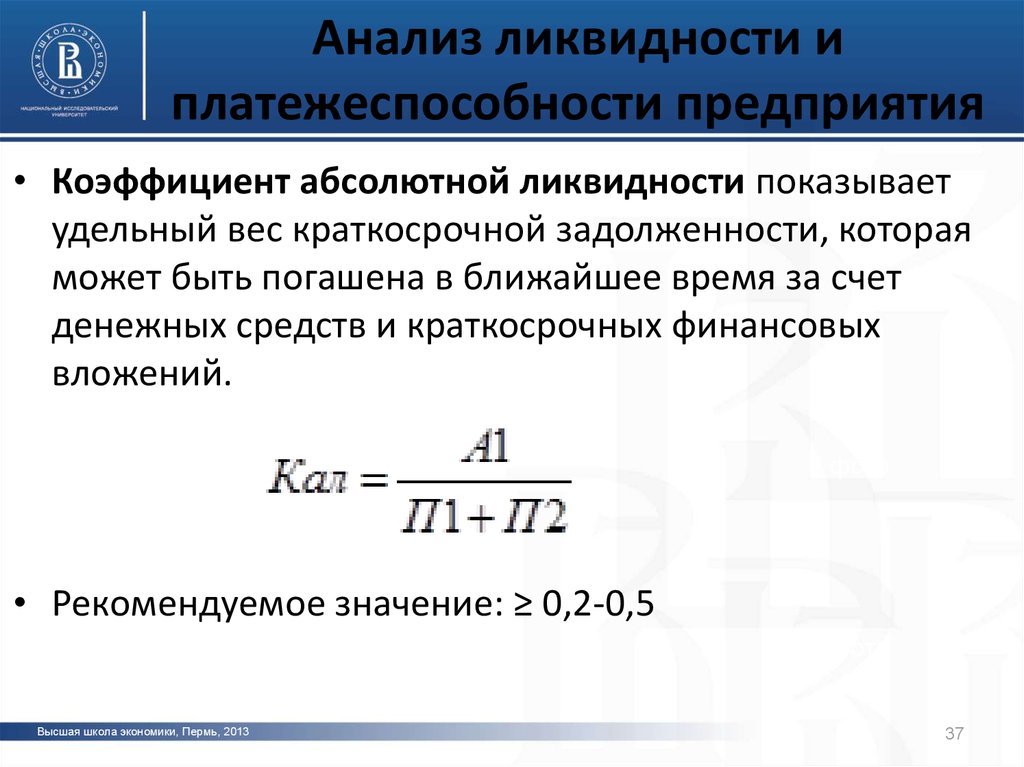

Формула абсолютной ликвидности

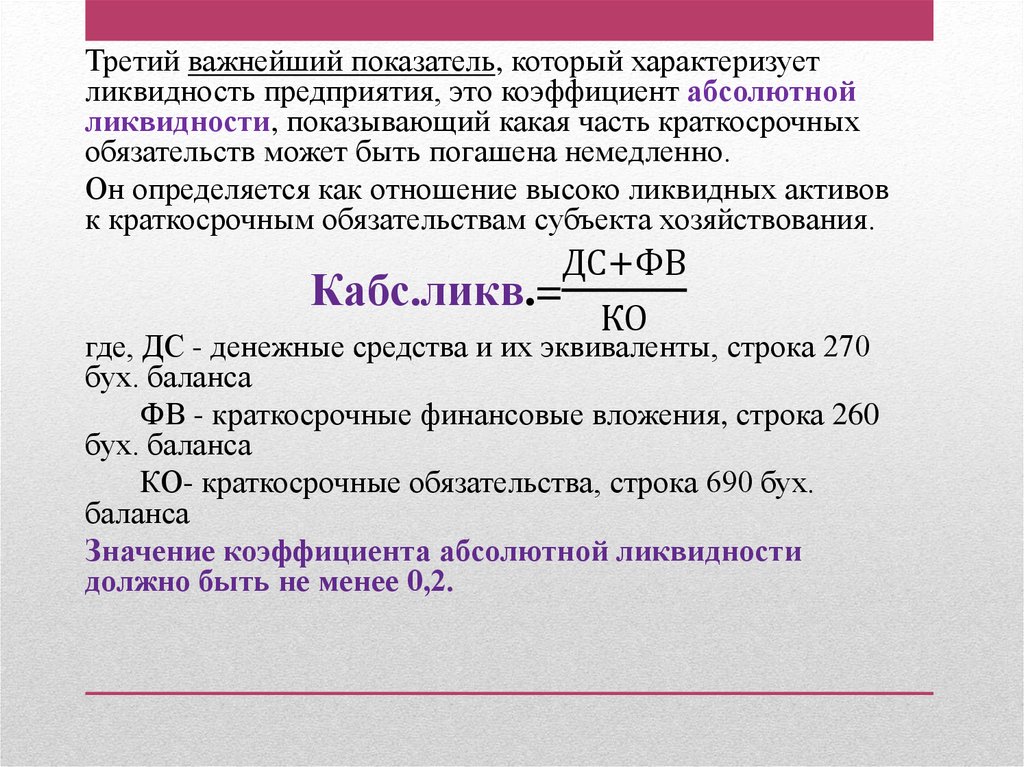

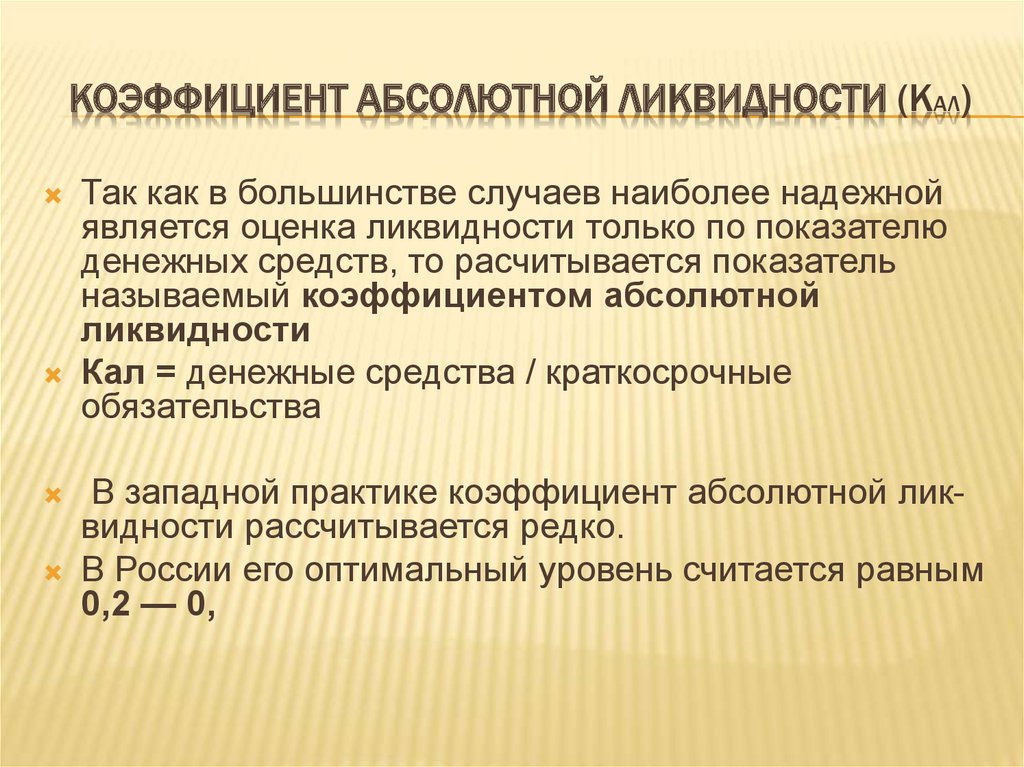

Коэффициент абсолютной ликвидности показывает долю краткосрочной задолженности, которую можно погасить при использовании наиболее реализуемого имущества компании в краткие сроки.

Формула ликвидности (абсолютной) определятся путем отношения суммы легко реализуемого имущества к сумме краткосрочной задолженности:

К абс. = (ДС + КФВ) / КО

Здесь ДС – сумма денежных средств,

КФВ – краткосрочные финансовые вложения,

КО – краткосрочные обязательства.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

Коэффициенты ликвидности

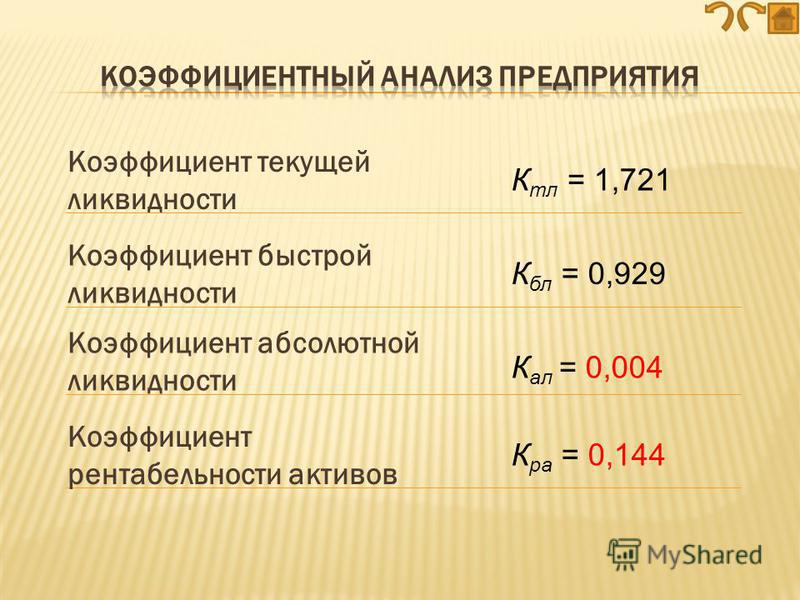

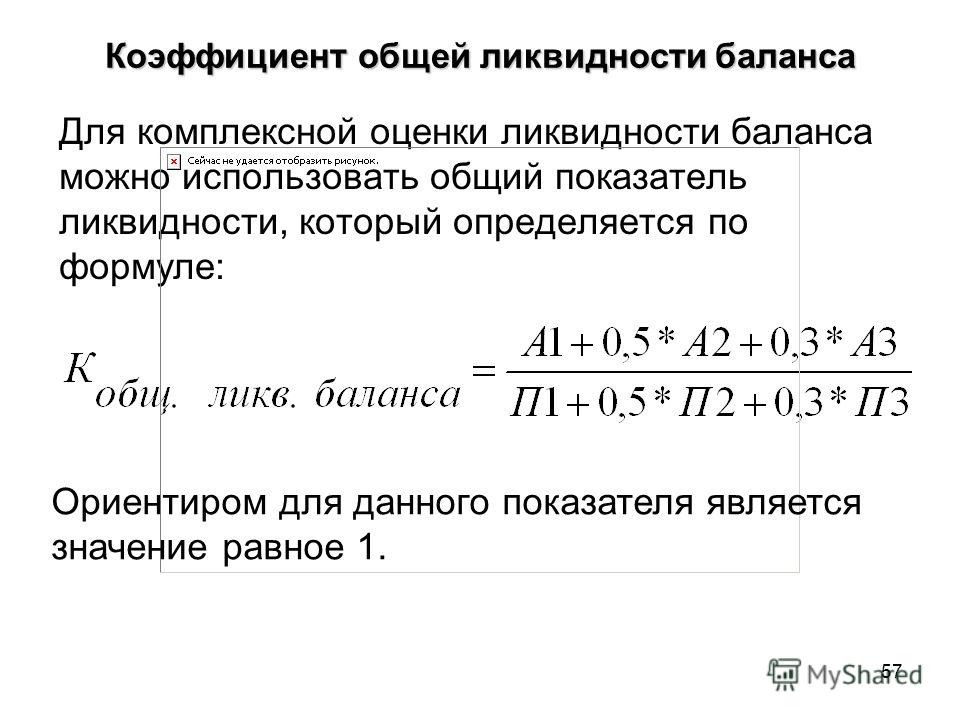

Коэффициент общей ликвидности

Коэффициент общей ликвидности рассчитывается по формуле:

Кол=(А1+А2+А3)/(П1+П2),

где А1 – наиболее ликвидные активы;

А2 – средне ликвидные активы;

А3 – низко ликвидные активы;

П1 – текущие обязательства по расчетам;

П2 – краткосрочные кредиты банков.

Коэффициент общей ликвидности (в зарубежных источниках данный коэффициент называется коэффициентом текущей ликвидности) показывает, в какой степени имеющиеся оборотные активы достаточны для удовлетворения текущих обязательств. Логика, стоящая за расчетом данного коэффициента, заключается в том, что оборотные активы должны быть полностью переведены в денежные средства в течение одного года, а текущие обязательства также необходимо оплатить в течение года.

Согласно общепринятым стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение краткосрочных средств над обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нарушении структуры капитала, а также о нерациональном вложении средств и неэффективном их вложении.

Данный коэффициент применяется в том случае, когда необходимо оценить изменения финансовой ситуации на предприятии с точки зрения ликвидности, а также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Для роста коэффициента общей ликвидности и обеспечения минимально необходимой его величины требуется:

- обеспечить прибыльность деятельности предприятия и ее рост;

- соблюдать финансовое правило: финансирование инвестиционной программы (вложений в необоротные активы) за сет долгосрочных, а не краткосрочных кредитов;

- стремиться к разумной минимизации запасов, незавершенного производства, т.е. наименее ликвидных оборотных активов.

Нормальная ликвидность, равная 2, возможна для предприятий, работающих в условиях стабильного рынка, но не в условиях кризиса неплатежей и российской налоговой системы. Существует мнение отечественных финансистов, что стандартом текущей ликвидности может быть значение между 1 и 2.

Величина данного коэффициента зависит от оборачиваемости оборотных средств, длительности производственного цикла, структуры запасов и затрат, отраслевых и иных особенностей предприятия и ряда других факторов.

Коэффициент оценки ликвидности по показателям первой группы

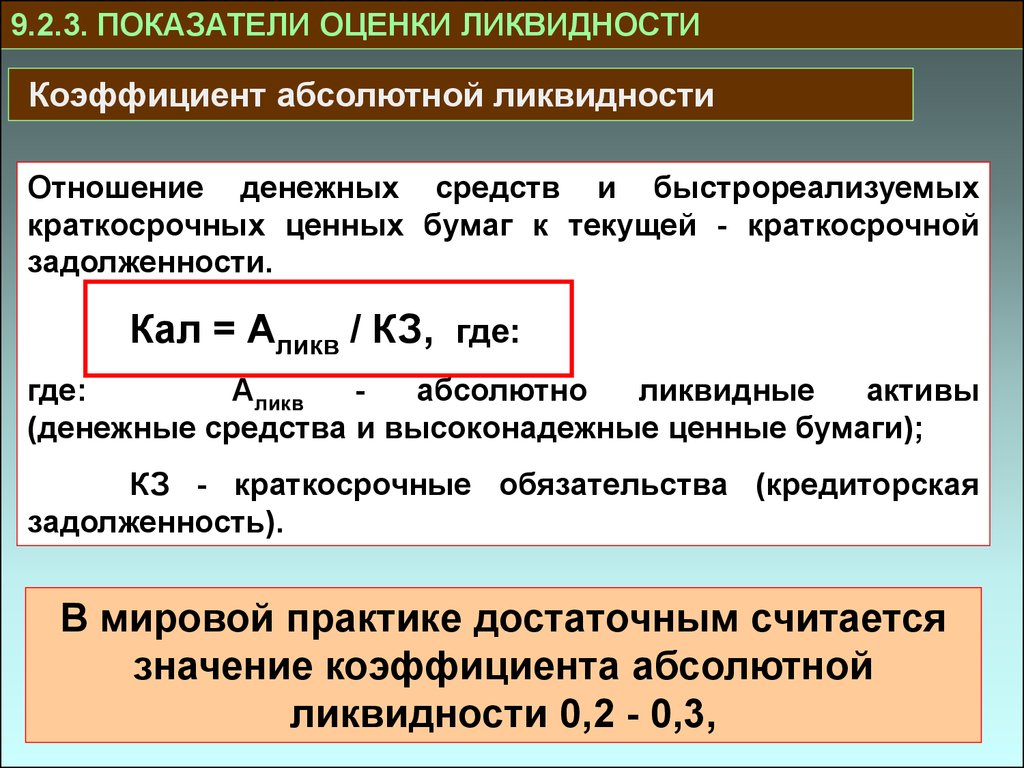

Коэффициент оценки ликвидности по показателям первой группы активов называется коэффициентом абсолютной ликвидности. В западной практике коэффициент абсолютной ликвидности рассчитывается редко. В странах с переходной экономикой его оптимальное значение признается на уровне 0,2-0,35. Однако значение выше 0,35 не всегда требуется, так как излишек денежных средств свидетельствует о неэффективном их использовании.

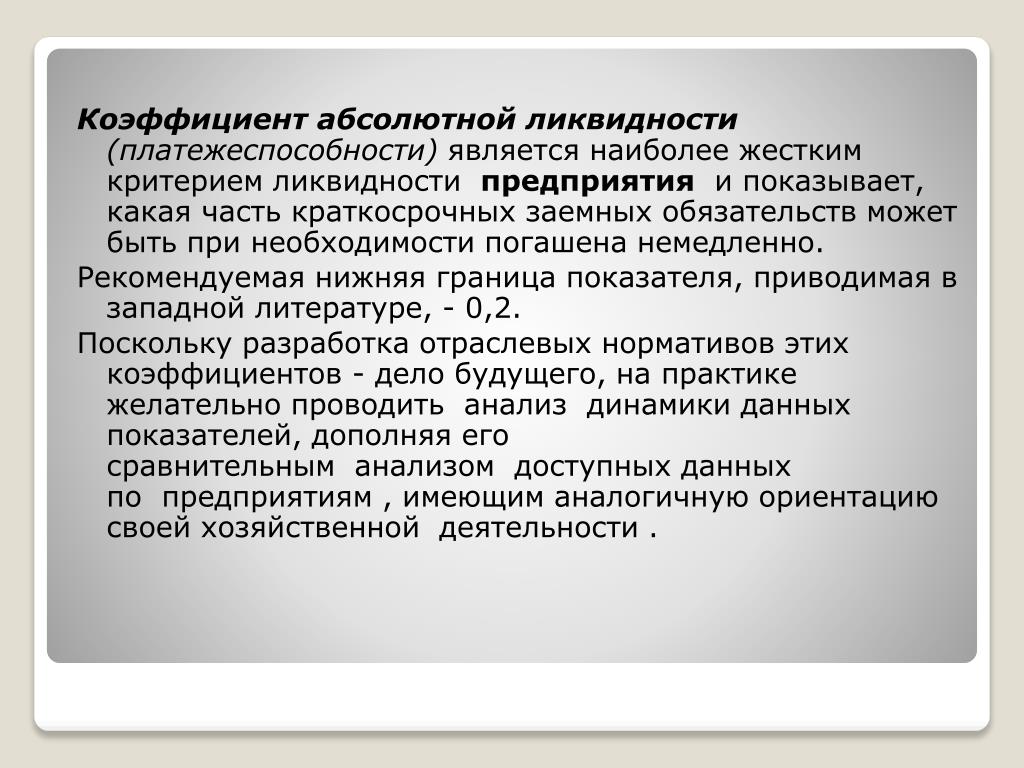

Большинство отечественных предприятий имеют значения показателей ниже оптимальных, но это не дает основания сделать вывод о невозможности расчетов, так как все кредиторы одновременно не обращаются с требованиями о возврате долгов.

Данный коэффициент представляет интерес для поставщиков сырья и материалов.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности предприятия может быть погашена немедленно на дату составления отчетности.

Коэффициент ликвидности денежного потока

Коэффициент ликвидности денежного потока – это соотношение между суммой входящего и исходящего денежного потока предприятия. Для обеспечения ликвидности денежного потока значение этого показателя должно быть больше единицы.

Коэффициент ликвидности запасов

Коэффициент ликвидности запасов показывает, в какой степени материальные ценности покрывают текущие обязательства предприятия.

Коэффициент ликвидности средств в расчетах

Коэффициент ликвидности средств в расчетах показывает, а какой мере ожидаемые поступления от дебиторов будут использованы для погашения текущих обязательств предприятия.

Индекс критической оценки

Индекс критической оценки — это отношение суммы ликвидных активов к сумме долговых обязательств фирмы; такие активы состоят из наличных денежных средств, ценных бумаг, которые можно реализовать, и дебиторской задолженности.

Что такое коэффициент ликвидности? — Определение, типы, формулы, примеры

Хотите знать, что такое коэффициент ликвидности?

Проще говоря, это показатель, который помогает понять способность компании погасить краткосрочный долг. Полезно оценить, могут ли текущие активы компании покрыть ее обязательства. Он в основном используется банками и другими финансовыми учреждениями, чтобы определить, могут ли они предоставить кредит бизнесу.

Важность коэффициента ликвидности

Коэффициент ликвидности может помочь компаниям определить их способность погашать долги и помочь им лучше планировать. Кроме того, он играет существенную роль и в других ситуациях.

Помогает определить, могут ли быть выполнены краткосрочные обязательства.

Инвесторы и кредиторы, вероятно, внимательно следят за коэффициентом ликвидности бизнеса, потому что это помогает им убедиться в целесообразности предоставления кредита.

Соотношение единиц хорошо, но не всегда идеально. Банки предпочитают видеть более высокий коэффициент, возможно, два или три, потому что это означает, что бизнес может достаточно хорошо покрыть свои обязательства.

Банки предпочитают видеть более высокий коэффициент, возможно, два или три, потому что это означает, что бизнес может достаточно хорошо покрыть свои обязательства.

Помогает оценить кредитоспособность компании

При кредитовании компании кредиторы рассматривают ее коэффициент ликвидности как символ ее кредитоспособности.

Крайне важно, чтобы компания могла обеспечить долг, который она занимает, и коэффициент ликвидности является хорошим критерием для этого.

Помогает понять, можно ли вкладывать средства в компанию

Компания с хорошим коэффициентом ликвидности более единицы считается здоровой и достойной инвестиций. Однако высокий коэффициент ликвидности, скажем, 9%, является проблемой, поскольку это означает, что у компании слишком много свободных денежных средств, которые можно использовать в другом месте.

В конце концов, компания должна иметь возможность покрывать обязательства и другие счета и в то же время распределять свой капитал таким образом, чтобы увеличить его стоимость для акционеров.

Помогает определить операционную эффективность компании

Если вы хотите понять оборачиваемость запасов компании, этот коэффициент может служить хорошим эталоном.

Он помогает оценить, насколько хорошо компания продает свои запасы за наличные, и помогает компаниям планировать производство товаров, хранение запасов и подготовку к любым накладным расходам.

Помогает оптимизировать управление

Руководство компании играет важную роль в ее финансовом состоянии. Таким образом, финансовый показатель, такой как коэффициент ликвидности, может помочь компаниям повысить эффективность управления, чтобы не отставать от кредиторов.

Типы коэффициентов ликвидности

Как вы уже знаете, коэффициент ликвидности больше единицы означает хорошее финансовое состояние.

Давайте рассмотрим различные типы коэффициентов ликвидности. Для каждого из них существует формула коэффициента ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности также называется коэффициентом кислотности и, возможно, является лучшим способом измерения ликвидности компании. Объяснение этому кроется в формуле, используемой для расчета коэффициента быстрой ликвидности.

Объяснение этому кроется в формуле, используемой для расчета коэффициента быстрой ликвидности.

При расчете коэффициента быстрой ликвидности учитываются только краткосрочные активы, которые могут быть легко конвертированы в денежные средства менее чем за 90 дней или уже хранятся в качестве денежных средств. Соотношение 1:1 (активы к обязательствам) обычно считается идеальным быстрым соотношением.

Формула коэффициента быстрой ликвидности: Коэффициент быстрой ликвидности = Быстрые активы/Текущие обязательства, где

Быстрые активы = Оборотные активы – Товарно-материальные запасы – Предоплаченные расходы или

Коэффициент быстрой ликвидности = (Рыночные ценные бумаги + Доступные денежные средства и/или эквивалент денежных средств + Дебиторская задолженность ) / Текущие обязательства

Пример

Сведения | Сумма (крор) |

Биржевые ценные бумаги | 12 000 |

Денежные средства и их эквивалент | 68 000 |

Дебиторская задолженность | 7 500 |

Инвентарь | 20 000 |

Текущие активы | 1 07 500 |

Краткосрочные обязательства | 55 000 |

Коэффициент быстрой ликвидности | (12 000+68 000+7 500)/55 000 = 1,6 или (1 07 500-20 000)/55 000 = 1,6 |

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности также известен как коэффициент оборотного капитала. Он измеряет ваши текущие активы, такие как денежные средства, дебиторская задолженность, предоплаченные расходы и другие, по сравнению с вашими текущими обязательствами, такими как краткосрочные кредиты, чтобы определить, может ли компания погасить их.

Он измеряет ваши текущие активы, такие как денежные средства, дебиторская задолженность, предоплаченные расходы и другие, по сравнению с вашими текущими обязательствами, такими как краткосрочные кредиты, чтобы определить, может ли компания погасить их.

Формула коэффициента текущей ликвидности: Коэффициент текущей ликвидности = Текущие активы/Текущие обязательства

Пример

Текущие активы = 420 крор

Текущие обязательства = 210 крор

Коэффициент текущей ликвидности = 420 крор/210 крор = 2

3 9000 1 считается здоровым для компании.

Денежный коэффициент

Денежный коэффициент показывает, насколько хорошо компания может погасить свои текущие обязательства, используя денежные средства и другие эквивалентные инструменты (казначейские векселя, рыночные инструменты и другие).

Другие активы, которые не хранятся в виде денежных средств, не должны включаться в расчет этого коэффициента.

Формула соотношения денежных средств: Соотношение денежных средств = Денежные средства и их эквиваленты/Текущие обязательства

Пример

Денежные средства и их эквиваленты = 900 крор

Текущие обязательства = 470 крор Коэффициент ликвидности

Кредиторы используют этот коэффициент для понимания общей ликвидности компании. Для целей данного коэффициента могут быть включены только денежные средства и ликвидные ценные бумаги компании.

Для целей данного коэффициента могут быть включены только денежные средства и ликвидные ценные бумаги компании.

Коэффициент абсолютной ликвидности Формула: Коэффициент абсолютной ликвидности = (Денежные средства + рыночные ценные бумаги)/ Краткосрочные обязательства крор + 1500 крор / 2000 крор = 1,05

Базовый коэффициент защиты

С помощью этого коэффициента кредитор может определить, насколько компания может справиться со своими денежными расходами без финансовой помощи извне. Он также известен под названием защитный интервальный период.

Базовый коэффициент защиты Формула:

Базовый коэффициент защиты = Денежные средства и их эквивалент + обращающиеся ценные бумаги + дебиторская задолженность/ ежедневные операционные расходы

Ежедневные операционные расходы = (годовые операционные расходы – неденежные расходы)/365

Сведения

Сумма (в крорах)

Денежные средства и их эквивалент

1 15 000

Товарные ценные бумаги

45 000

Дебиторская задолженность

70 000

Текущие ликвидные активы

2 30 000

Ежедневные операционные расходы

Сумма

Годовые эксплуатационные расходы

6 00 000

Неденежные расходы

80 000

Ежедневные операционные расходы

6 00 000-80 000/365 = 1 424

Базовый коэффициент защиты

2 30 000/1 424 = 161

Базовый коэффициент ликвидности

В отличие от других коэффициентов ликвидности, базовый коэффициент ликвидности не относится к компании.

Вместо этого, это коэффициент личных финансов, который определяет продолжительность времени, в течение которого член семьи может позаботиться о себе своими ликвидными активами.

Базовый коэффициент ликвидности Формула: Базовый коэффициент ликвидности = Денежные активы/Ежемесячные расходы

Пример

Денежные активы = 500000

Ежемесячные расходы = 250000

Базовый коэффициент ликвидности = 500000/2500900 =0003

Кроме того, существует коэффициент покрытия ликвидности, который отражает долю высоколиквидных активов, которыми держат финансовые учреждения, такие как банки и другие, для обеспечения их способности выполнять краткосрочные обязательства.

Понимание хорошего коэффициента ликвидности

Понимание различных формул и примеров коэффициента ликвидности может иметь несколько преимуществ.

Он не только поможет вам определить текущее финансовое состояние вашей компании, но и послужит хорошей мерой того, что нужно сделать, чтобы компенсировать дефицит, если таковой имеется.

Как мы обсуждали ранее, хороший коэффициент ликвидности — это все, что больше единицы. Однако в большинстве случаев недостаточно доказать кредитоспособность и инвестиционную привлекательность вашего бизнеса.

Некоторые кредиторы и инвесторы ищут коэффициент бухгалтерской ликвидности, который колеблется около двух или трех.

Естественно, чем выше коэффициент ликвидности, тем выше запас прочности в том, что касается вашей способности погасить долги и другие обязательства.

Однако это не всегда хорошо. Например, если ваш коэффициент ликвидности слишком высок, инвесторы могут задаться вопросом, что вы делаете с избыточными денежными средствами. Это ставит под сомнение намерения компании расти и ее нацеленность на получение прибыли.

Вместо того, чтобы держать слишком много наличных денег, выгоднее направить свой капитал на другие инициативы и инвестиции.

Полная картина может быть не представлена, если рассматривать отдельно только коэффициент ликвидности. Его необходимо сочетать с другими финансовыми показателями и сравнивать с коэффициентами за период, чтобы понять тенденцию, которой следует ваша компания с точки зрения финансового здоровья.

Его необходимо сочетать с другими финансовыми показателями и сравнивать с коэффициентами за период, чтобы понять тенденцию, которой следует ваша компания с точки зрения финансового здоровья.

Если ваши коэффициенты ликвидности нестабильны, то ваша компания может рассматриваться как рискованная и финансово нестабильная.

Часто задаваемые вопросы (FAQ)

Платежеспособность и ликвидность — одно и то же? Если нет, то чем они отличаются?

Нет, это не одно и то же. Ликвидность — это мера, которая оценивает активы компании для покрытия ее краткосрочной задолженности.

С другой стороны, платежеспособность — это способность компании погасить весь свой долг, продолжая вести бизнес. Чтобы понять платежеспособность компании, необходимо рассмотреть ее ликвидность.

Каков идеальный коэффициент текущей ликвидности?

Идеальный коэффициент текущей ликвидности больше единицы. Более высокий коэффициент текущей ликвидности является показателем хорошего финансового положения.

Тем не менее, обратите внимание, что высокий коэффициент бухгалтерской ликвидности не обязательно является хорошим показателем.

Что означает SLR?

Согласно определенным правилам, установленным RBI, бизнес (коммерческий банк) должен владеть минимальным процентом определенных активов, таких как государственные ценные бумаги, наличные деньги, золото и другие.

Этот процент называется установленным законом коэффициентом ликвидности или SLR.

Какой самый ликвидный актив?

Самый ликвидный актив в мире — наличные деньги. Если бизнес или компания имеет хороший резерв денежных средств, коэффициенты ликвидности, следовательно, выше.

Другими словами, бизнес находится в хорошем положении, чтобы погасить краткосрочный финансовый долг без поддержки извне.

Однако очень высокий резерв денежных средств означает, что бизнес плохо распределяет капитал, и это может вызвать опасения у некоторых кредиторов.

5 способов улучшить коэффициент ликвидности

Кредиторы и инвесторы часто используют этот показатель для оценки финансового состояния компании.

Вот что владельцы должны знать (и делать) об этом.

Вот что владельцы должны знать (и делать) об этом.Постоянный поток наличных денег — ключ к успешному бизнесу, но это лишь часть всей финансовой картины. Также важно поддерживать сильный коэффициент ликвидности , который указывает на то, что бизнес может погасить свои существующие долги за счет существующих активов.

Чем легче быстро получить доступ к активу, тем он более ликвиден. Наличные, как правило, являются наиболее ликвидным активом, потому что они доступны при нажатии нескольких кнопок на панели банкомата или в цифровом приложении, а иногда и в вашем кошельке. Чем лучше коэффициент ликвидности бизнеса, тем более привлекательным он будет для кредиторов и инвесторов, что может быть чрезвычайно важно для роста.

Одним из наиболее распространенных типов коэффициентов ликвидности, используемых для определения финансового состояния компании, является коэффициент текущей ликвидности. Это сравнивает все текущие активы бизнеса со всеми его текущими обязательствами.

Это сравнивает все текущие активы бизнеса со всеми его текущими обязательствами.

Иногда кредиторы и инвесторы также обращают внимание на ваш коэффициент быстрой ликвидности или ваш коэффициент ликвидности . Первые учитывают только деловые активы, к которым можно получить относительно быстрый доступ, а вторые фокусируются еще более узко, сравнивая обязательства только с денежными средствами и их эквивалентами.

Чтобы рассчитать коэффициент ликвидности вашего бизнеса, вы будете делить активы (оборотные, быстродействующие или денежные средства) на деловые обязательства (долги/обязательства).

Что означают цифры Кредиторы и инвесторы могут использовать расчет коэффициента ликвидности, чтобы определить, насколько здоров ваш бизнес. Как правило, они хотят знать, что у вас под контролем денежный поток, вы ответственно тратите деньги и выплачиваете свои долги. Вот что считается здоровым, высоким или низким.

- Здоровый коэффициент текущей ликвидности : Бизнес со здоровым коэффициентом текущей ликвидности обычно может удовлетворить свои краткосрочные потребности и при этом иметь достаточно денежных средств для инвестиций или расширения. Как правило, коэффициент текущей ликвидности 1,0 означает, что обязательства компании не превышают ее ликвидных активов, хотя это может варьироваться в зависимости от отрасли. Цифры ниже 1,0 могут быть приемлемы в отраслях, где оборот продукции быстрее и/или платежные циклы короче. В этом случае кредиторы могут сравнить показатель ликвидности бизнеса со средним показателем по отрасли, чтобы определить его статус. 904:30

- Высокий коэффициент текущей ликвидности : Это относится к коэффициенту выше 1,0 и возникает, когда предприятие удерживает слишком много денежных средств, которые можно использовать или инвестировать другими способами.

- Низкий коэффициент текущей ликвидности : Коэффициент ниже 1,0 может привести к тому, что у предприятия возникнут проблемы с выплатой краткосрочных обязательств. Таким образом, это может сделать бизнес более рискованным для кредиторов и инвесторов.

Таким образом, это может сделать бизнес более рискованным для кредиторов и инвесторов.

Таким образом, это может сделать бизнес более рискованным для кредиторов и инвесторов.Вот пять способов улучшить коэффициент ликвидности, если он находится на низком уровне:

- Контроль накладных расходов . Есть много видов накладных расходов, которые вы можете уменьшить, например, арендная плата, коммунальные услуги и страховка, путем переговоров или поиска по магазинам. Вы также можете посмотреть, на что вы тратите время и энергию. Один пример: если у вашей компании есть документальный след, переход на цифровые технологии может сэкономить вам время и деньги, которые сейчас тратятся на отправку и получение бумажных чеков.

- Продать ненужные активы . Устранение таких предметов, как избыточное бизнес-оборудование, может обеспечить небольшую сумму капитала и снизить среднюю стоимость обслуживания оборудования. 904:30

- Изменить платежный цикл . Поговорите со своими поставщиками о возможностях скидок, если вы заплатите раньше, что может сэкономить вам от сотен до тысяч долларов. С другой стороны, вы можете предложить своим клиентам скидки за отправку платежей досрочно.

- Посмотрите кредитную линию . Кредитная линия может помочь вам покрыть пробелы в денежных потоках из-за графиков платежей. Некоторые бизнес-линии предлагают доступ к до 100 000 долларов США в год без ежегодной платы в течение первого года. Если вы рассматриваете это, сравните условия, прежде чем выбирать кредитора для работы. 904:30

- Пересмотрите свои долговые обязательства . Если у вас есть краткосрочная задолженность, переход на долгосрочную задолженность может потребовать меньших ежемесячных платежей и даст вам больше времени для выплаты суммы. С другой стороны, переключение долгосрочного долга на краткосрочный может означать более высокие ежемесячные платежи, но это также может означать, что ваш долг будет погашен быстрее.

Поговорите со своими поставщиками о возможностях скидок, если вы заплатите раньше, что может сэкономить вам от сотен до тысяч долларов. С другой стороны, вы можете предложить своим клиентам скидки за отправку платежей досрочно.

Поговорите со своими поставщиками о возможностях скидок, если вы заплатите раньше, что может сэкономить вам от сотен до тысяч долларов. С другой стороны, вы можете предложить своим клиентам скидки за отправку платежей досрочно.

Об авторе