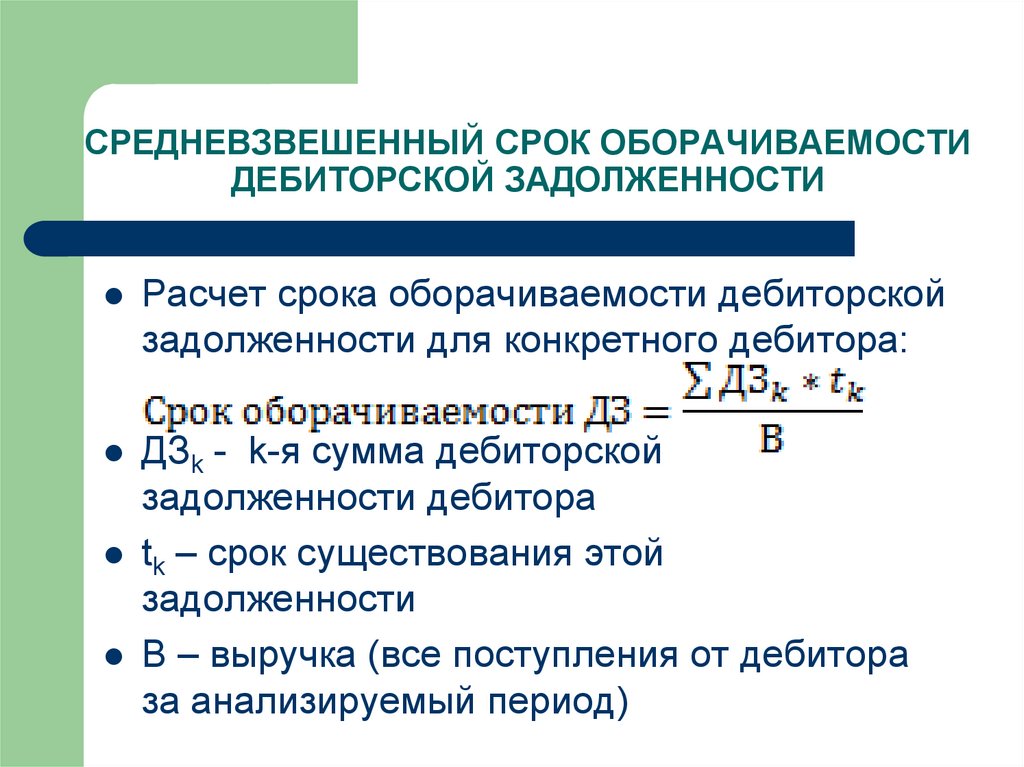

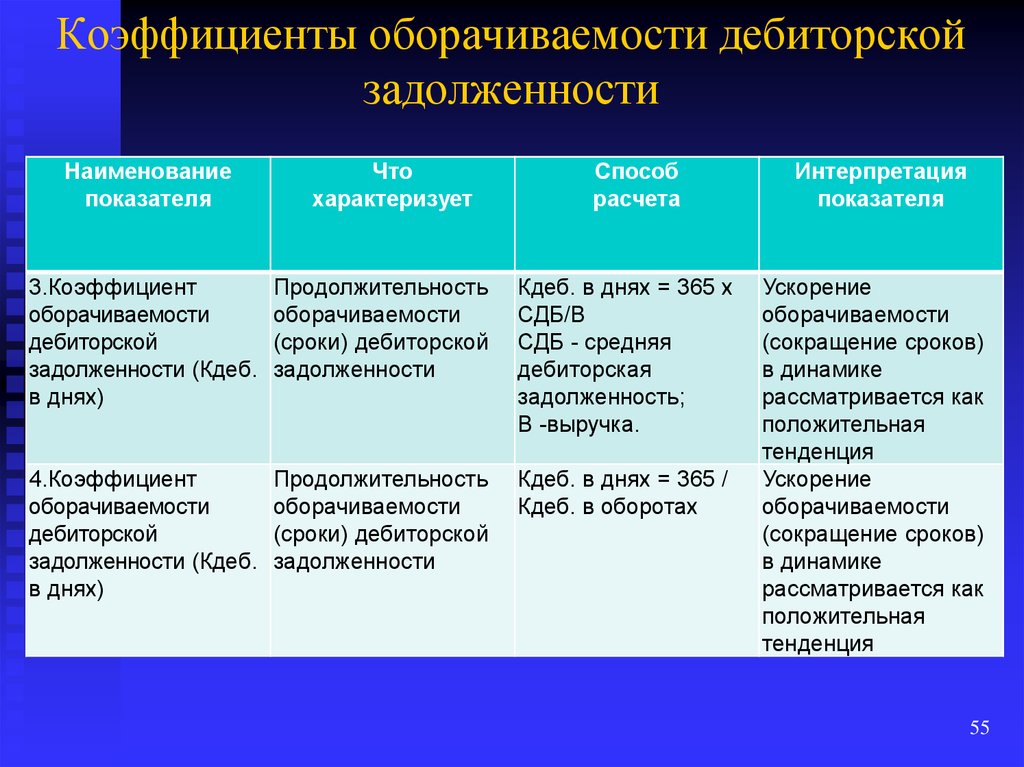

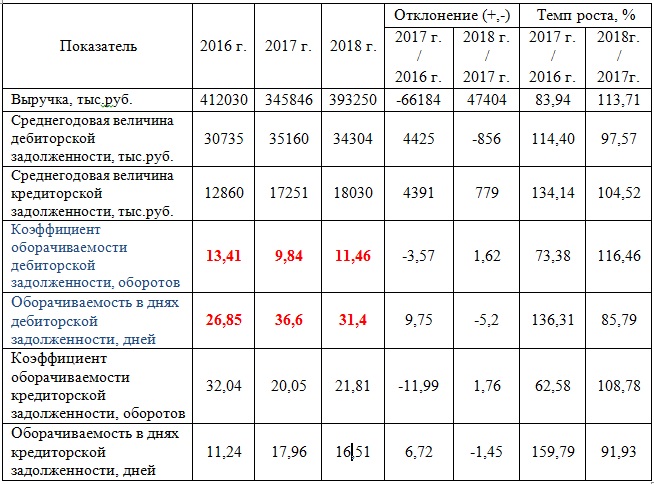

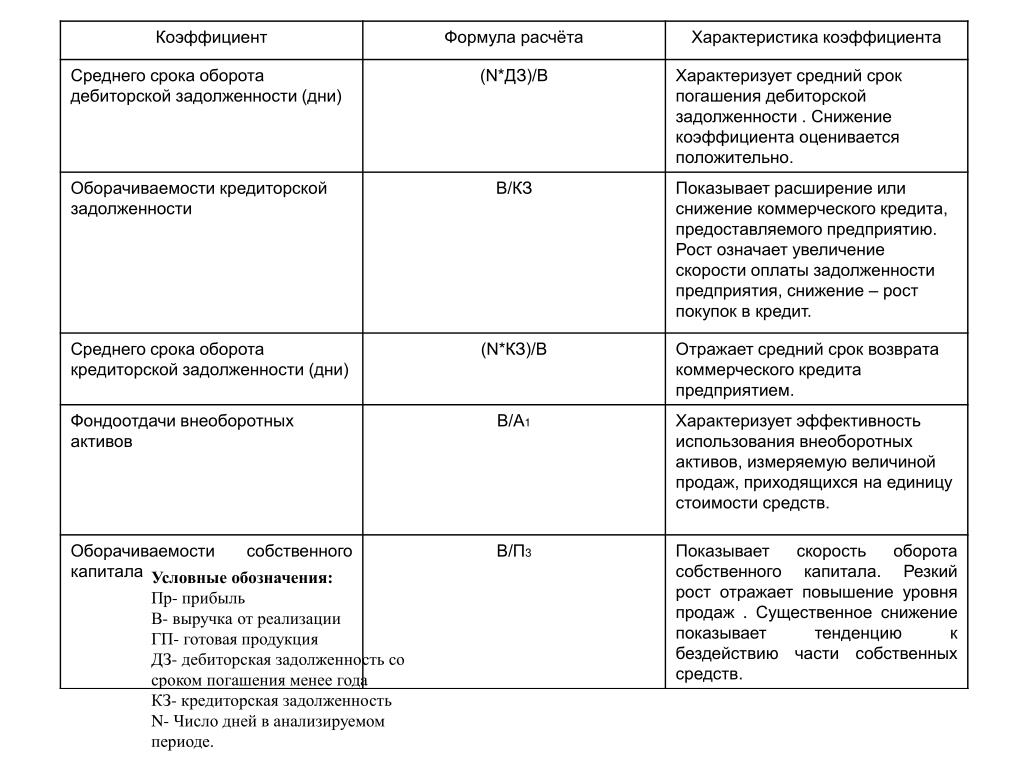

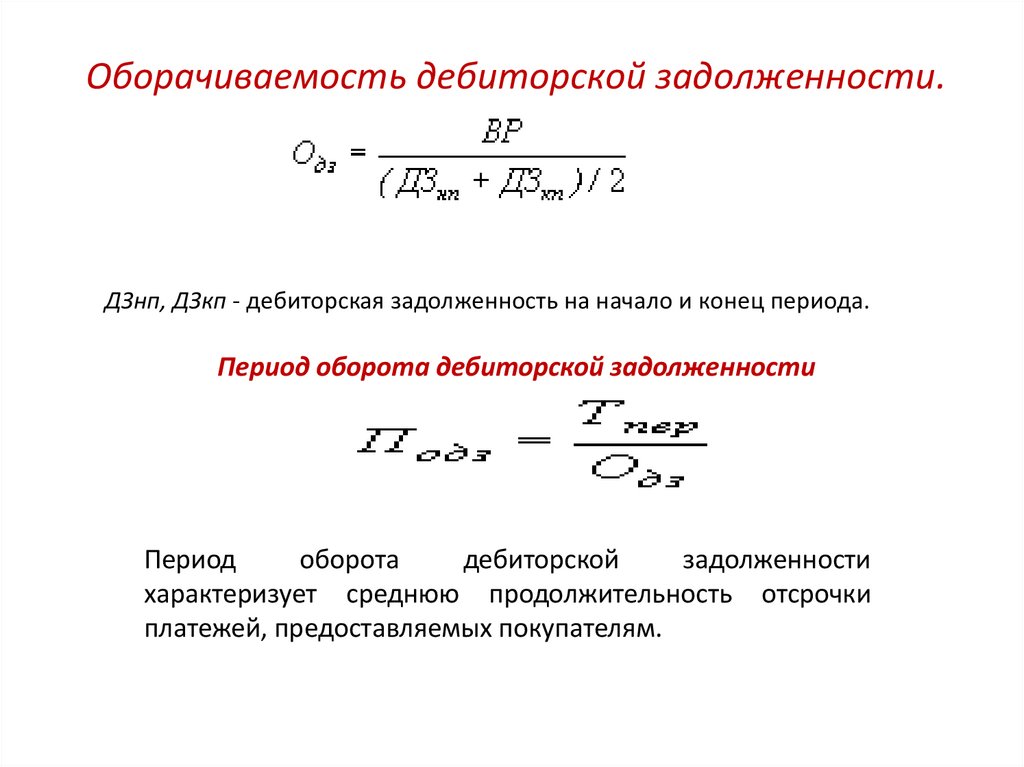

Коэф оборачиваемости дебиторской задолженности: (Receivable turnover).

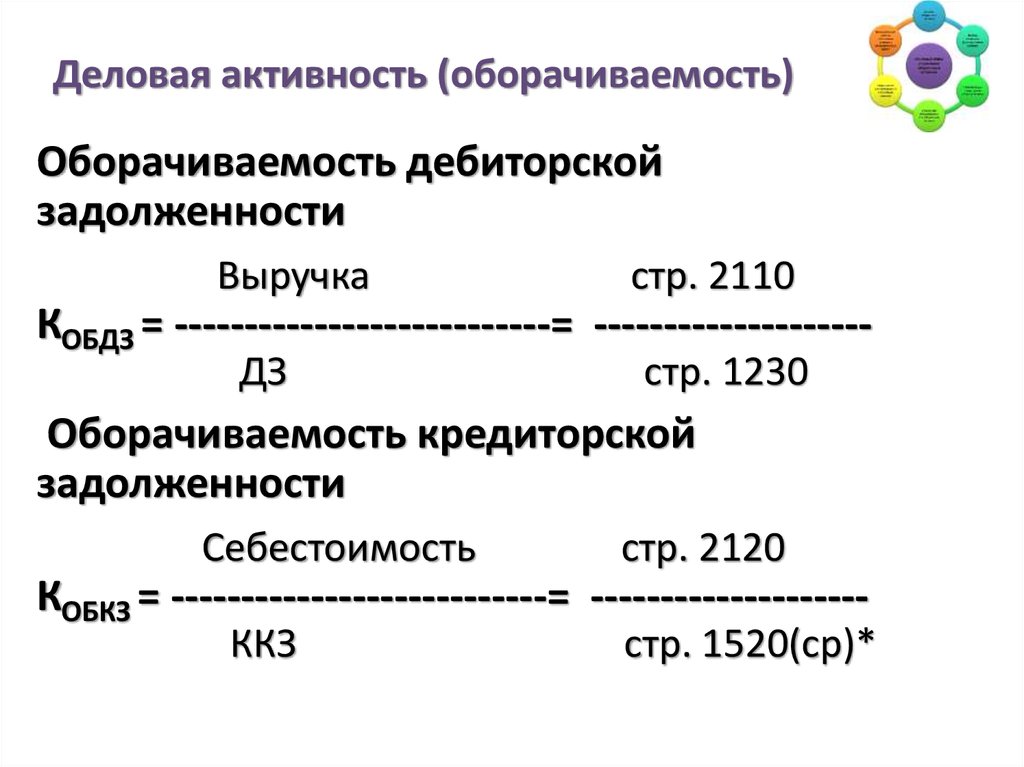

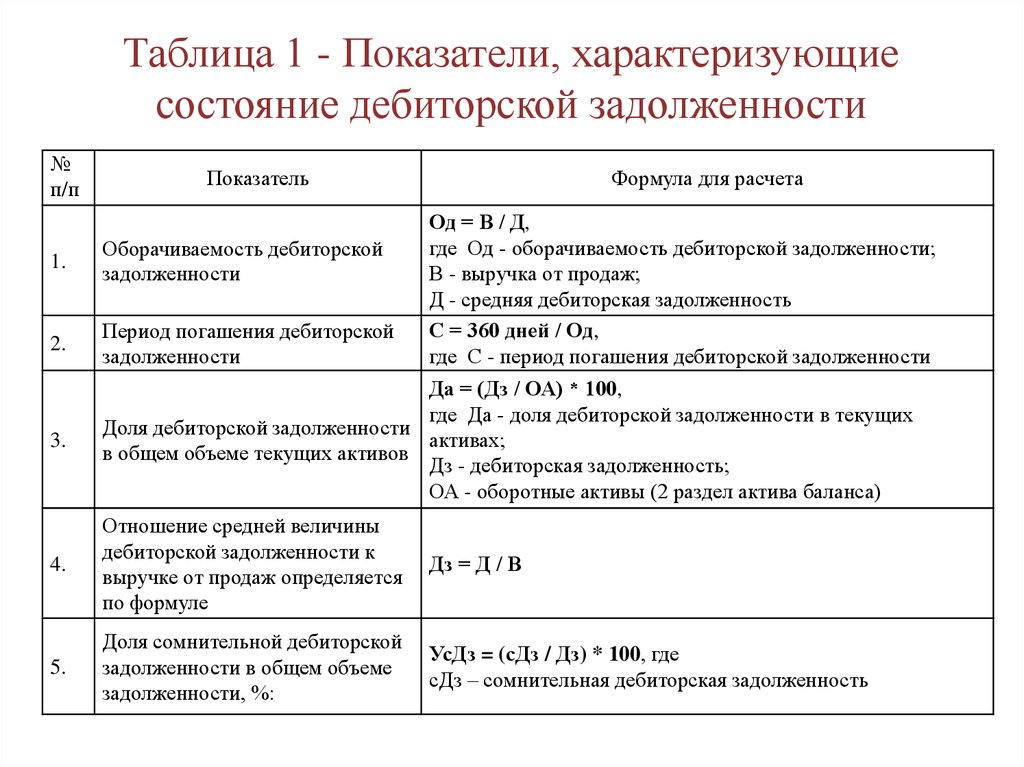

Коэффициент оборачиваемости дебиторской

от Счет:Учет

Формула расчета коэффициента оборачиваемости дебиторской задолженности

Содержание

- 1 Что показывает коэффициент оборачиваемости дебиторской задолженности?

- 2 Формула расчета коэффициента оборачиваемости дебиторской задолженности

- 3 Что означает изменение коэффициента оборачиваемости дебиторской задолженности?

- 4 Период оборачиваемости дебиторской задолженности

- 5 Нормативное значение коэффициента оборачиваемости дебиторской задолженности.

- 6 Рассчитать коэффициент оборачиваемости дебиторской задолженности онлайн

- 7 Факторный анализ оборачиваемости дебиторской задолженности — формула

Что показывает коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности имеет аббревиатуру (Коб.дз) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершила дебиторская задолженность в компании. Данный коэффициент показывает эффективность использования

Данный коэффициент показывает эффективность использования

дебиторской задолженности на предприятия, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления дебиторской задолженностью.

Формула расчета коэффициента оборачиваемости

дебиторской задолженности

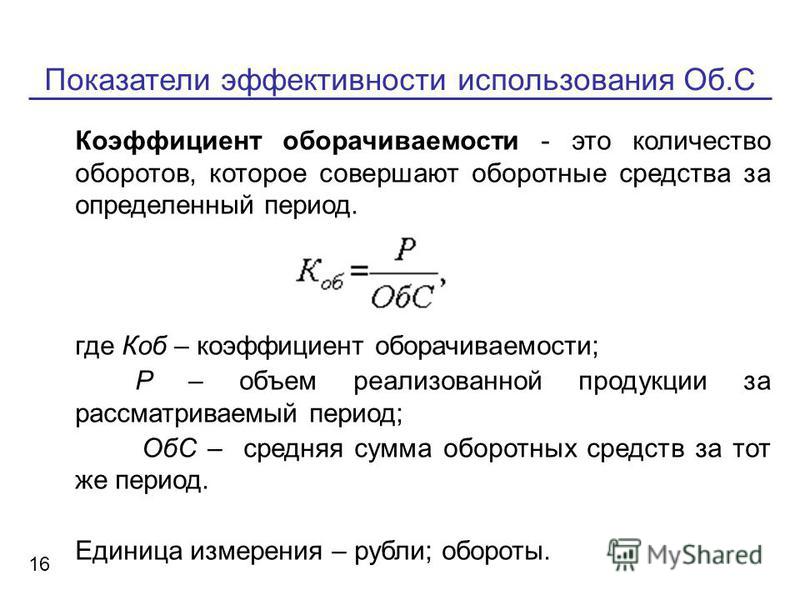

Коэффициент оборачиваемости дебиторской задолженности — это отношение выручки от продаж к среднегодовой величине дебиторской задолженности компании

Существует 2 способа расчета оборачиваемости ДЗ, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.дз = Выручка (В) / Среднегодовая величина дебиторской задолженности (ДЗ)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб.дз = строка 2110 (отч. о фин.рез.) / (стр. 1230 на начало периода «ББ» + стр. 1230 на конец периода «ББ»)/2

о фин.рез.) / (стр. 1230 на начало периода «ББ» + стр. 1230 на конец периода «ББ»)/2

[flat_ab id=»5″]

Коэффициент оборачиваемости дебиторской задолженности всегда рассчитывается помощью среднегодовой величины дебиторской задолженности, т.е. (дз нач. + дз кон.)/2, расчет по остаткам дебиторской задолженности на конец периода является НЕ верным!!!

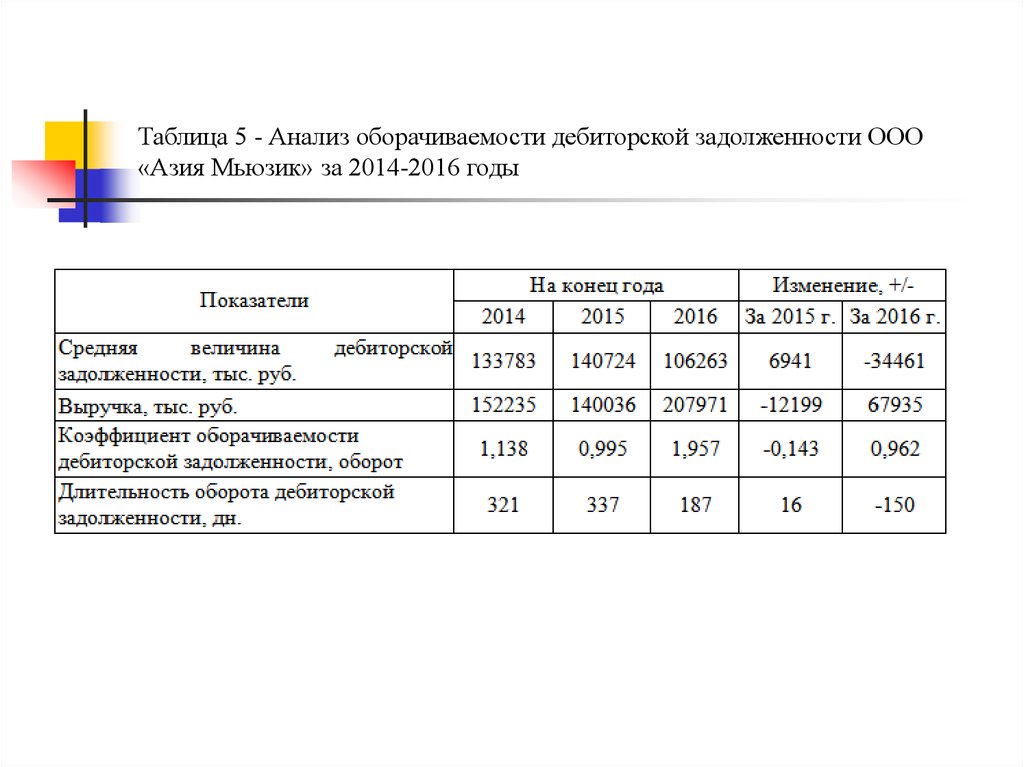

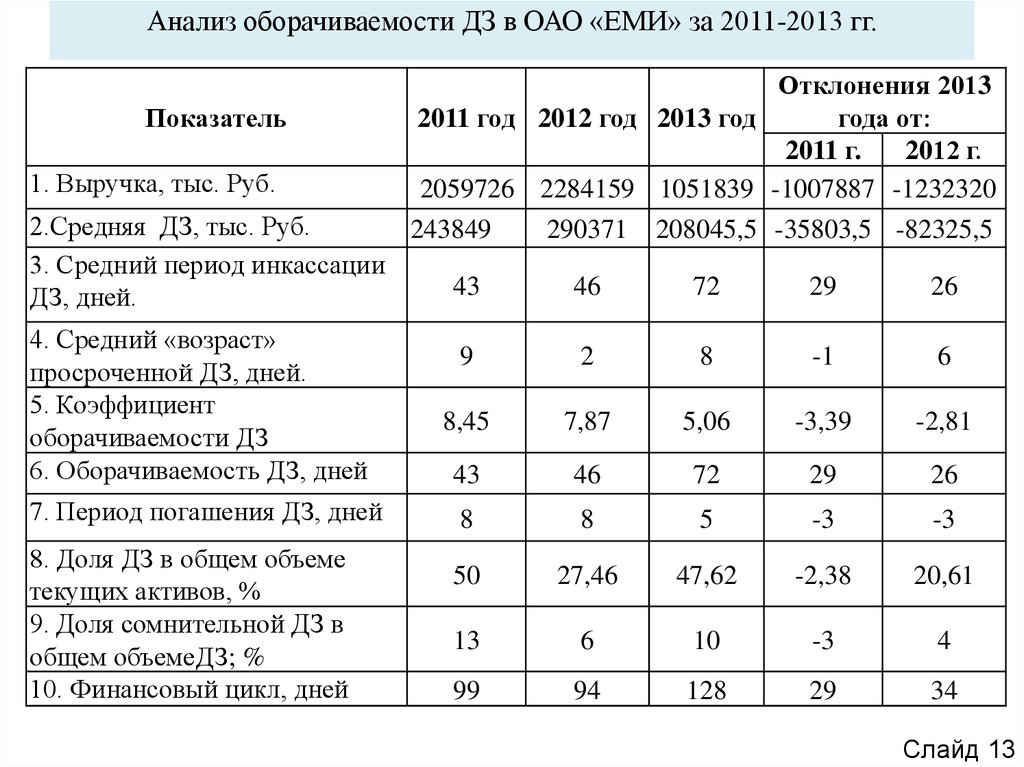

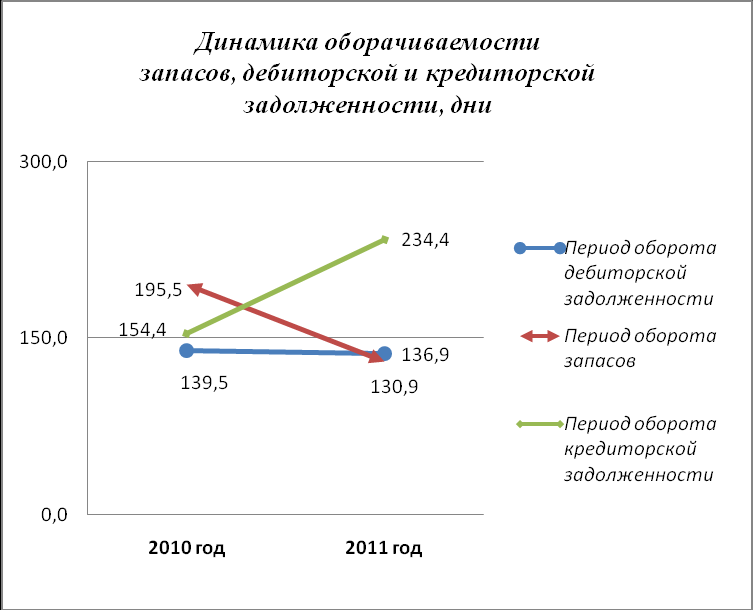

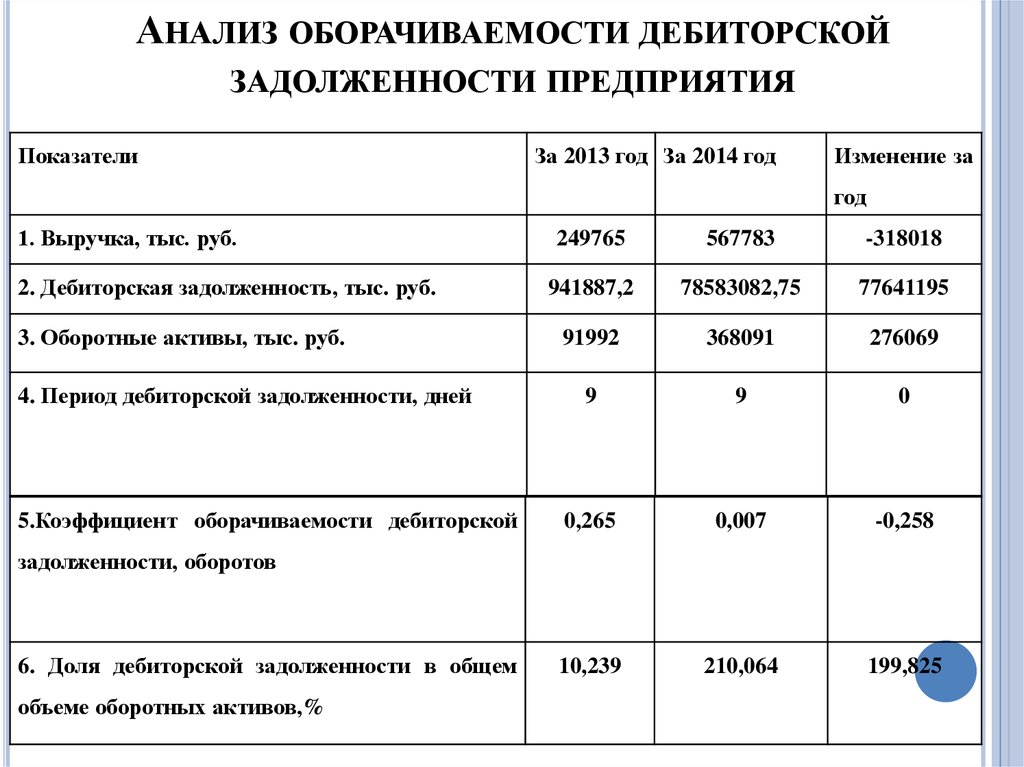

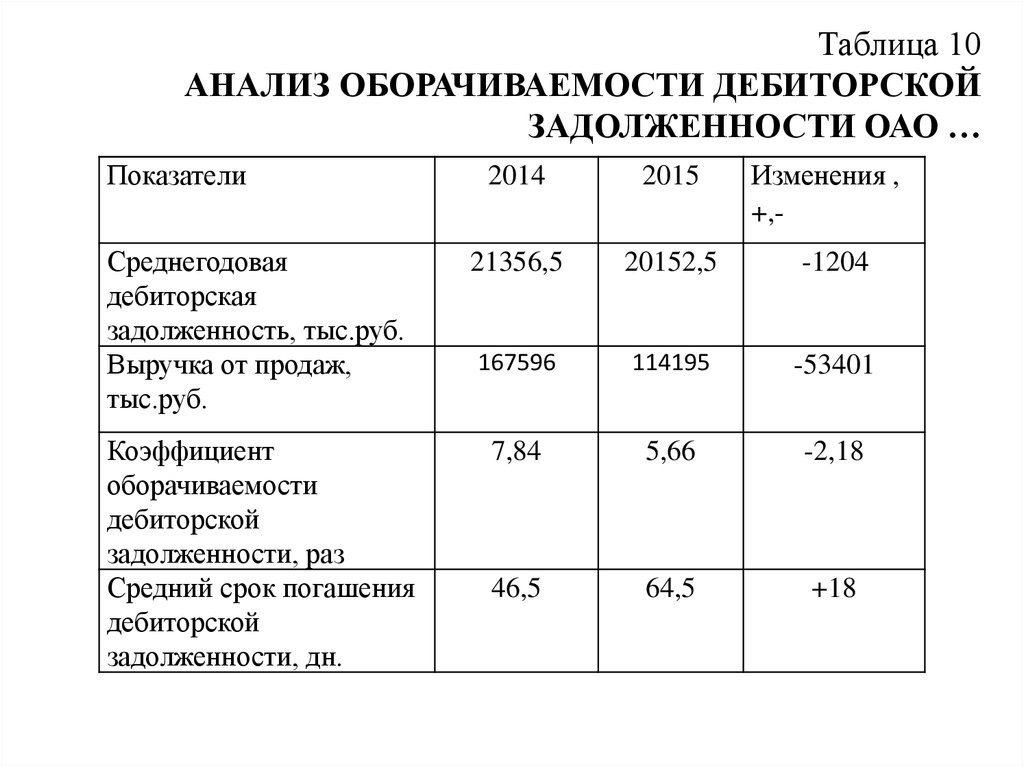

Приведем пример расчета коэффициента оборачиваемости дебиторской задолженности

Пример анализа оборачиваемости дебиторской задолженностиЧто означает изменение коэффициента оборачиваемости дебиторской задолженности?

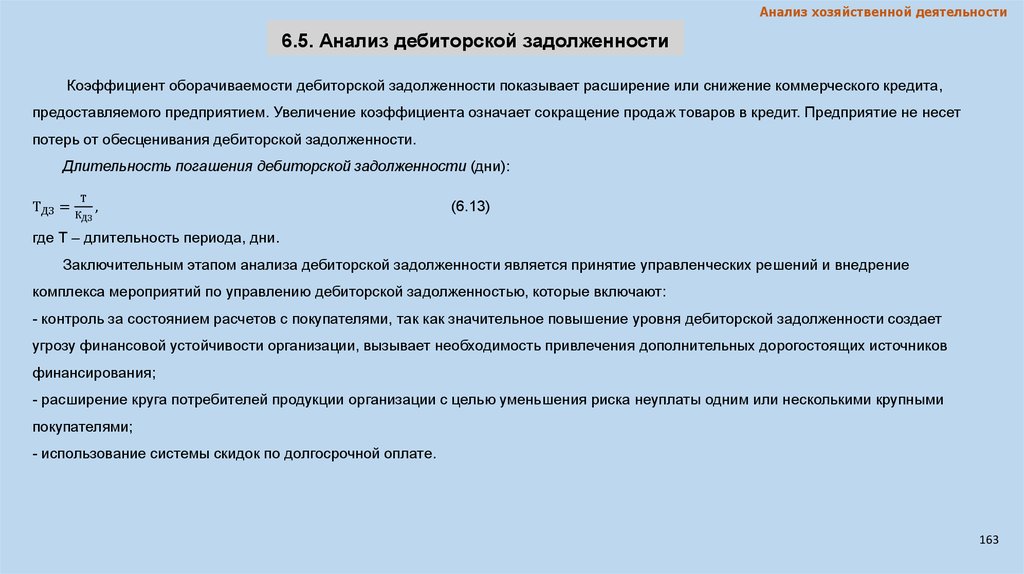

Снижение оборачиваемости означает о замедлении дебиторской задолженности в обороте, что отрицательно влияет на деятельность предприятия, т.к. дебиторская задолженность оборачивается медленно и долги от покупателей возвращаются с задержками.

Повышение оборачиваемости ДЗ означает то, что предприятие работает более ритмично, его дебиторка более быстро оборачивается, происходит быстрый обмен Д-Т-Д, а следовательно предприятие осуществляет деятельность более ритмично.

Период оборачиваемости дебиторской задолженности

Период оборачиваемости дебиторской задолженности показывает за какой срок дебиторская задолженность предприятия совершают 1 оборот, формула данного показателя выглядит следующим образом

Поб.дз. = 360 дней / Коб.дз

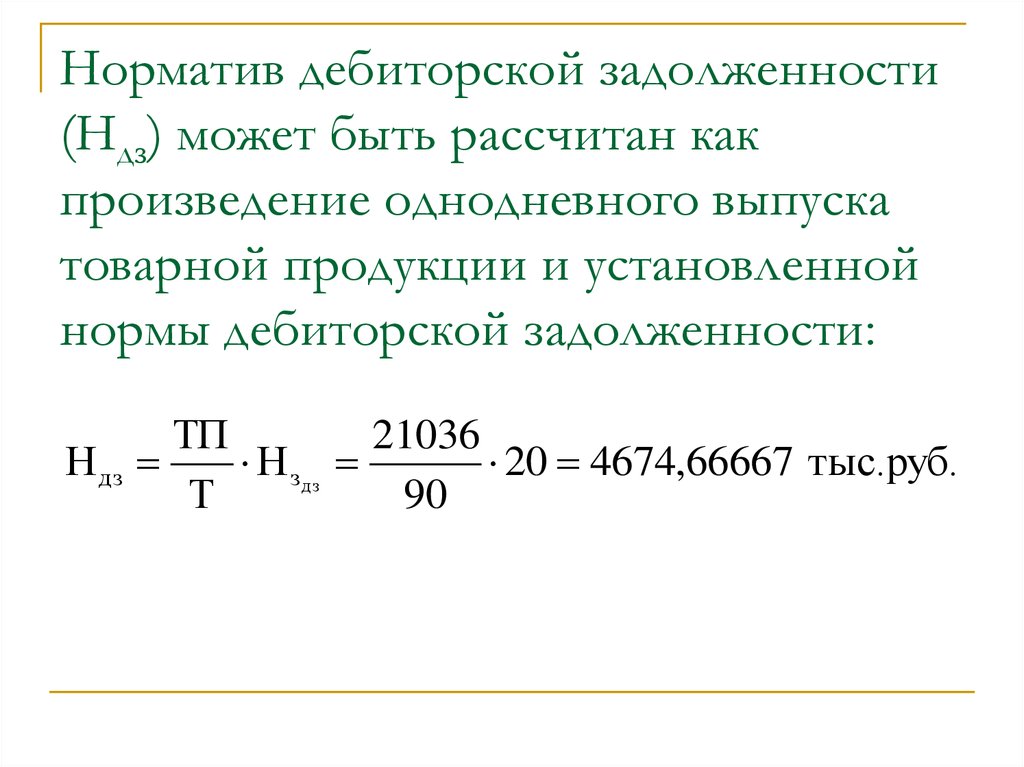

Нормативное значение коэффициента оборачиваемости дебиторской задолженности.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия. Если показатель оборачиваемости ДЗ равен 0, значит на предприятии либо нет задолженности дебиторов, либо оно вообще не осуществляет деятельности и не получает выручку от продаж.

Рассчитать коэффициент оборачиваемости дебиторской задолженности онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости ДЗ: просто внесите свои данные и получите расчет и графики с динамикой.

Коэффициент оборачиваемости дебиторской задолженностиСкачать программу для расчета

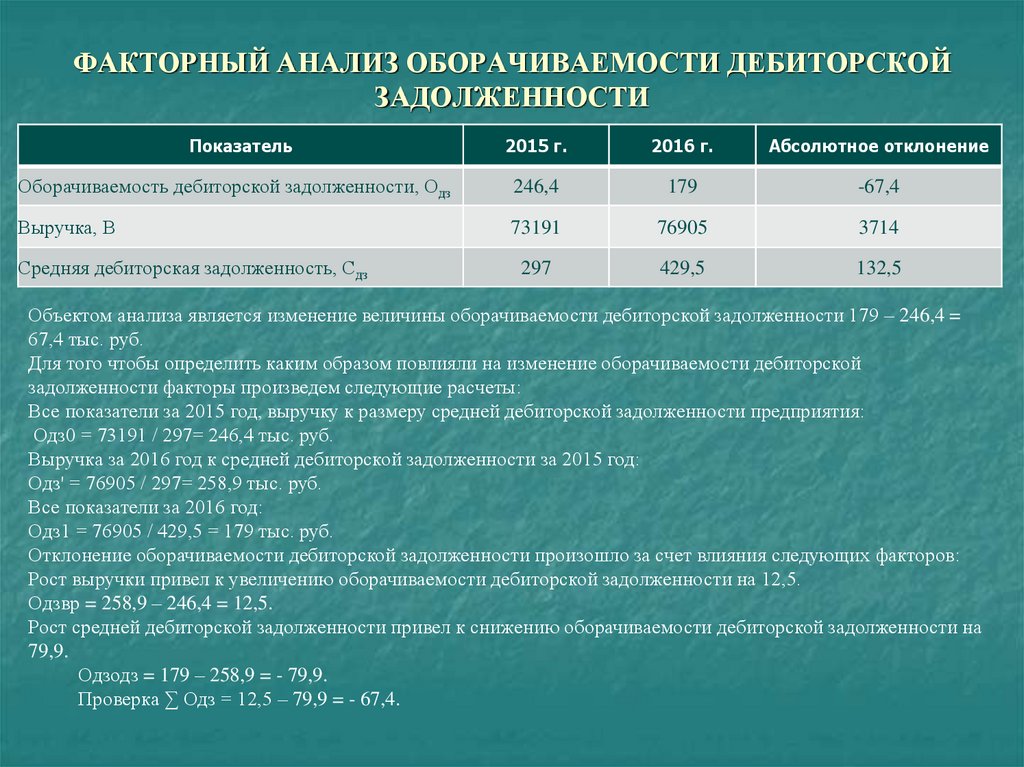

Факторный анализ оборачиваемости дебиторской задолженности — формула

Прямые факторы, влияющие на оборачиваемость ДЗ (Выручка и Среднегодовая величина ДЗ)[flat_ab id=»5″]

Общая факторная модель оборачиваемости дебиторской задолженности выглядит следующим образом:

Коб.

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб.дз1 = Вр0/ДЗ0

Коб.дз2 = Вр1/ДЗ0

∆Коб.дз (Вр) = Коб.дз2 — Коб.дз1

Расчет влияния изменения среднегодовой величины дебиторской задолженности на оборачиваемость производится по формулам:

Коб.дз3 = Вр1/ДЗ0

Коб.дз4 = Вр1/ДЗ1

∆Коб (ДЗ) = Коб.дз4 — Коб.дз3

Совокупное влияние факторов определяется по формуле:

∆Коб.дз = ∆Коб.дз(Вр) + ∆Коб.дз(ДЗ)

Просмотров 21 974

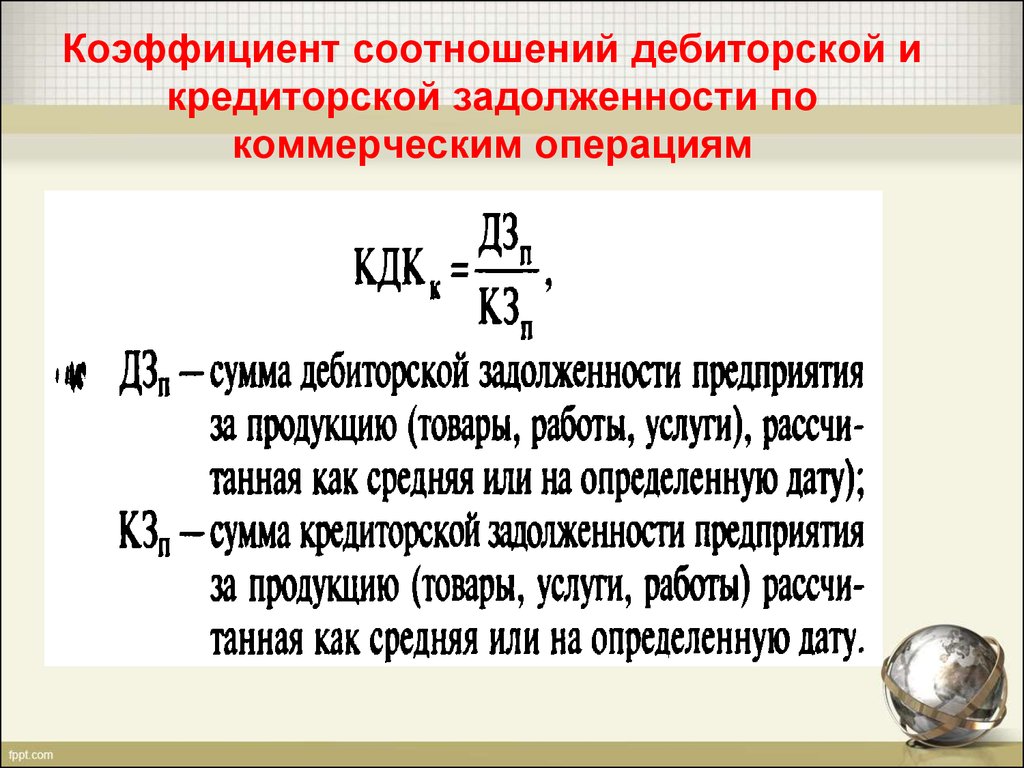

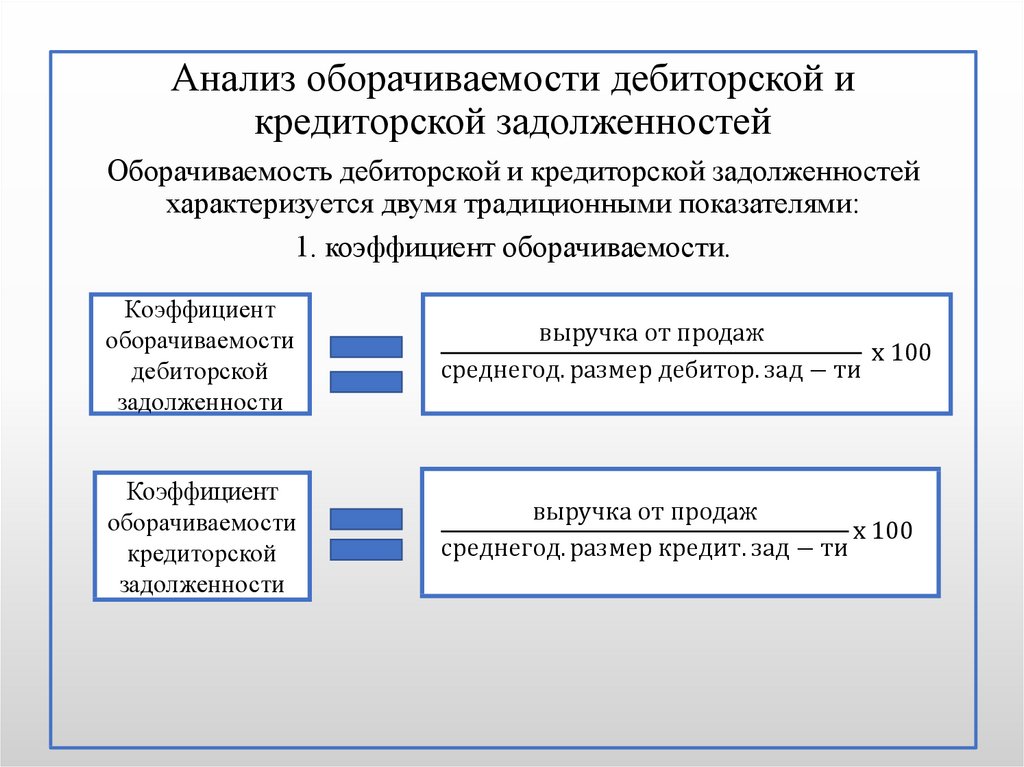

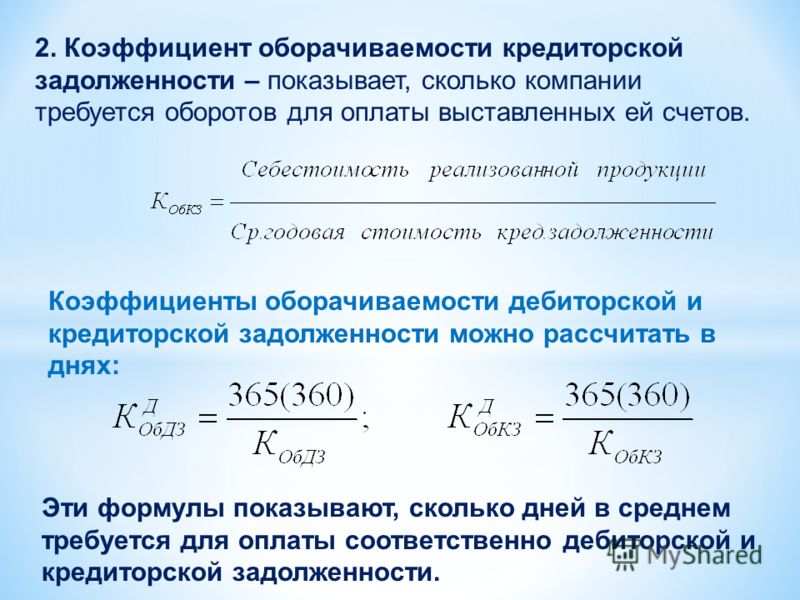

Оборачиваемость дебиторской и кредиторской задолженности

Открыть эту статью в PDF

Формула расчета оборачиваемостиПринцип расчета оборачиваемости достаточно прост — все коэффициенты основаны на соотношении объема деятельности («оборота») и среднего остатка средств, которые задействованы в этом обороте. Однако конкретные варианты формул расчета могут меняться.

Формула расчета для оборачиваемости дебиторской задолженности (Receivables Turnover

) выглядит так:где:

Revenue — годовая выручка компании

Accounts Receivable — дебиторская задолженность покупателей. Может использоваться как среднее значение за отчетный год, так и просто значение на конец года.

Может использоваться как среднее значение за отчетный год, так и просто значение на конец года.

Такая формула дает результат в виде коэффициента. Но этот же показатель можно записать и в другом виде, чтобы получить значение в днях, которые в среднем требуются на получение денег за проданную продукцию. Тогда оборачиваемость дебиторской задолженности называют еще «Период сбора денег» (Collection Period, CP) или «Число дней на завершение продажи» (Days of Sales Outstanding, DSO):

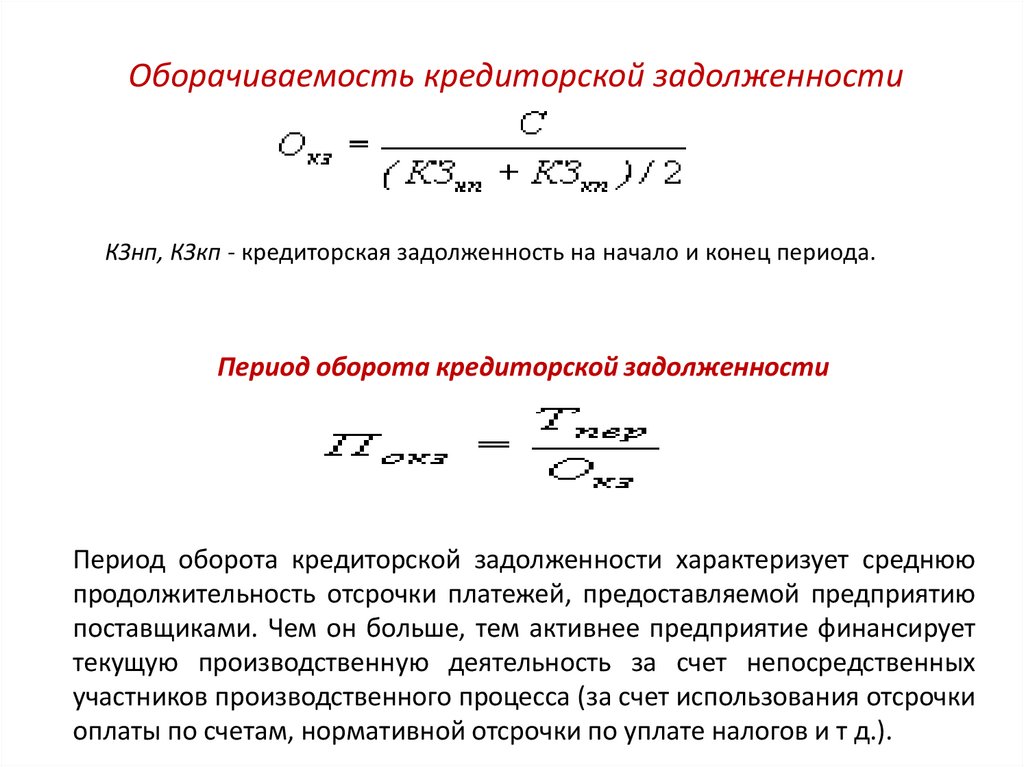

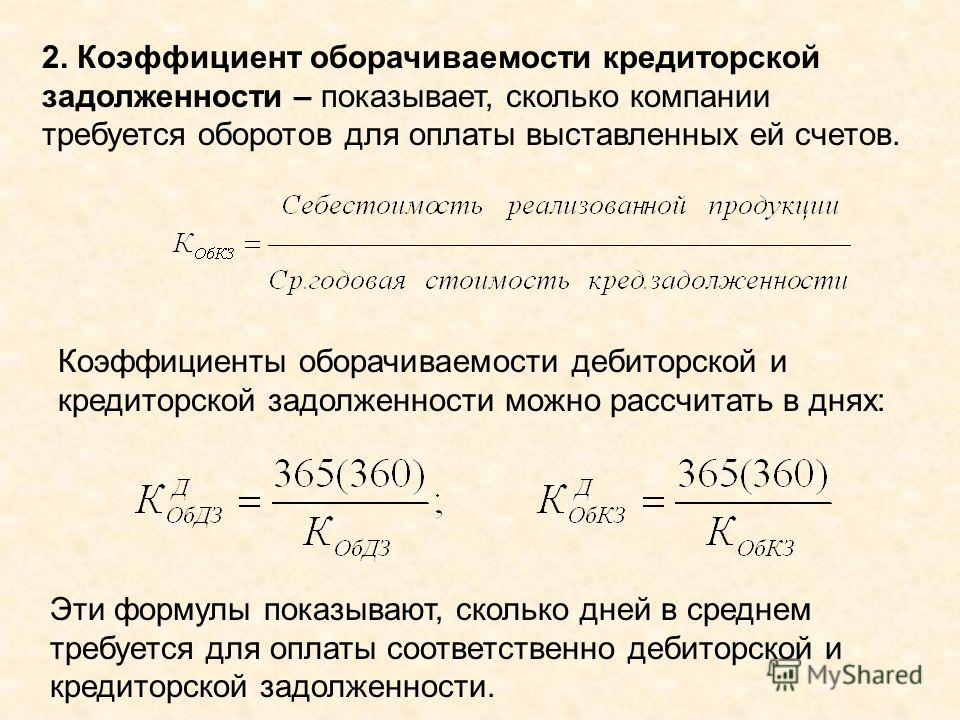

Аналогично выглядят и формулы для оборачиваемости кредиторской задолженности (

где:

Purchases — годовые затраты компании на закупку товаров и услуг

Accounts Payable — кредиторская задолженность, среднегодовая или на конец года

Выбор конкретной формулы (в виде коэффициента или в днях) обычно не влияет на выводы, которые будут сделаны по итогам анализа. А вот то, как именно из отчетности компании формируются числитель и знаменатель показателей, может иметь большое значение для корректности выводов. Об этом подробнее сказано в следующем разделе.

А вот то, как именно из отчетности компании формируются числитель и знаменатель показателей, может иметь большое значение для корректности выводов. Об этом подробнее сказано в следующем разделе.

Выбор базы для расчета

Смысл показателей оборачиваемости в том, чтобы оценить, насколько велики средние задержки оплаты при организации продаж и закупок. Между тем, значения дебиторской и кредиторской задолженности в отчетности многих компаний содержат не только суммы, интересующие нас в коэффициентах оборачиваемости. В частности:

- Дебиторская задолженность часто состоит из задолженности покупателей и авансов, выплаченных по расходам компании — в этом случае надо исключить авансы и оставить только задолженность покупателей.

- Кредиторская задолженность может содержать несколько видов задолженности. Для целей расчета оборачиваемости обычно интересна только задолженность перед поставщиками.

- Помимо «рабочей» задолженности баланс компании может содержать и потерявшие актуальность безнадежные долги или аналогичные записи.

Их желательно исключить из учета, но на практике сделать это бывает трудно.

Их желательно исключить из учета, но на практике сделать это бывает трудно.

При расчете оборачиваемости кредиторской задолженности встречается еще одно отклонение в выборе исходных данных. Хотя логика показателя требует использовать в числителе суммарные расходы компании, его иногда рассчитывают относительно выручки, как и оборачиваемость дебиторской задолженности.

Причина такого выбора —желание сделать базу для расчета всех коэффициентов оборачиваемости одинаковой. А погрешность, создаваемая таким отклонением от основной формулы, не насколько велика, чтобы мешать в работе.

Применение показателей оборачиваемости

Универсальных рекомендованных значений оборачиваемости не существует — они зависят от отрасли, состояния рынка и даже стратегии компании. Для одной компании период сбора платежей выше 15 дней уже означает проблему, в то время как для другого бизнеса значение в 90 дней будет нормальным.

Тем не менее, показатели оборачиваемости могут многое рассказать о том, что происходит в компании. Использование этих показателей основано на двух подходах:

Использование этих показателей основано на двух подходах:

- Сравнение с конкурентами. Если у ваших конкурентов период сбора платежей составляет 10 дней, а у вас — 50, то их бизнес, вероятнее всего, будет более гибким и устойчивым к изменениям рыночной конъюнктуры.

- Анализ динамики — значительные изменения оборачиваемости указывают на то, что условия расчетов компании с покупателями или поставщиками меняются. Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Анализ динамики и сравнение с конкурентами дает полезные сведения о том, что происходило с компанией в недавнем прошлом. Другое применение оборачиваемости — планирование потребности в оборотном капитале для будущих планов.

При планировании новых проектов часто бывает так, что из общих сведений о бизнесе или из анализа похожих проектов можно предположить, какие значения оборачиваемости будут нормальными для подобной деятельности.

Вот, например, как это выглядит в программе Альт-Инвест:

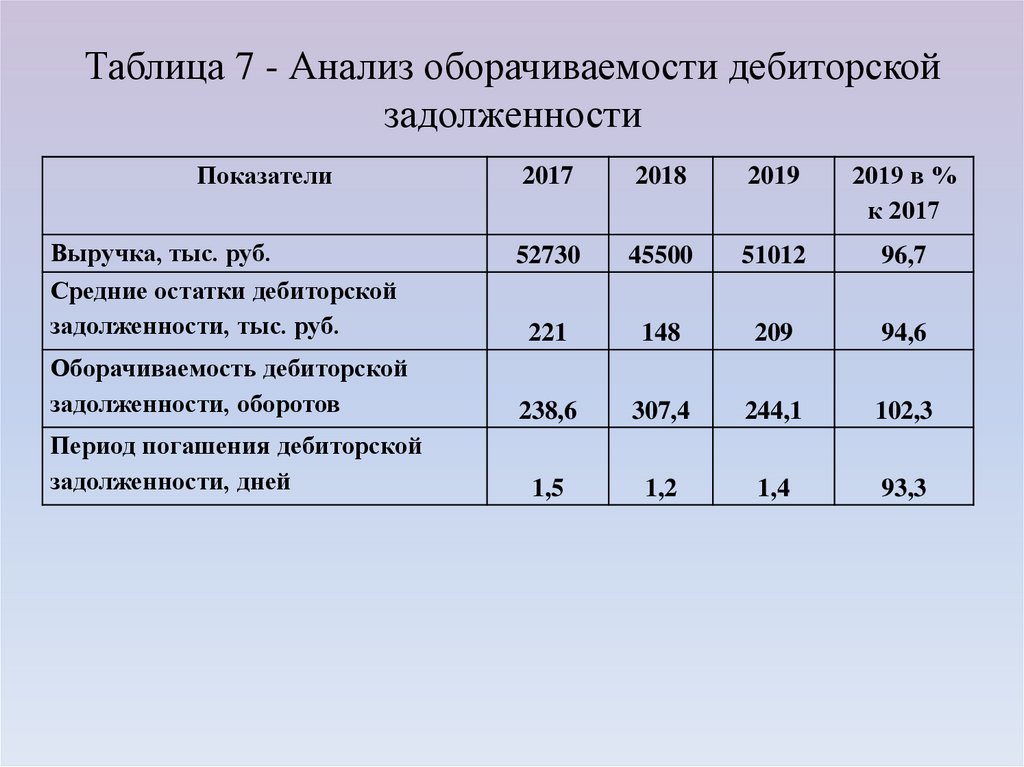

Пример расчета

Ниже даны фрагменты финансовой отчетности и расчет показателей оборачиваемости для этого отчета:

В этом примере можно обратить внимание на то, что у компании очень короткий цикл получения денег от покупателей, всего 7 дней. Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими. Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Определение коэффициента оборачиваемости дебиторской задолженности: формула, важность, примеры, ограничения

Что такое коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности измеряет количество раз, когда компания получает свой средний остаток дебиторской задолженности. Это количественная оценка эффективности компании в сборе непогашенных остатков от клиентов и управлении процессом кредитной линии.

Это количественная оценка эффективности компании в сборе непогашенных остатков от клиентов и управлении процессом кредитной линии.

Эффективная компания имеет более высокий коэффициент оборачиваемости дебиторской задолженности, в то время как неэффективная компания имеет более низкий коэффициент. Этот показатель обычно используется для сравнения компаний в одной отрасли, чтобы определить, находятся ли они на одном уровне со своими конкурентами.

Ключевые выводы

- Коэффициент оборачиваемости дебиторской задолженности — это учетная мера, используемая для количественной оценки того, насколько эффективно компания собирает дебиторскую задолженность со своих клиентов.

- Коэффициент измеряет количество раз, когда дебиторская задолженность конвертируется в денежные средства в течение определенного периода времени.

- Высокий коэффициент может указывать на то, что корпоративная практика взыскания долгов эффективна в отношении надежных клиентов, которые быстро выплачивают свои долги.

- Низкий коэффициент может быть результатом неэффективных процессов сбора, неадекватной кредитной политики или клиентов, которые не являются финансово жизнеспособными или кредитоспособными.

- Инвесторы должны помнить, что некоторые компании используют общий объем продаж, а не чистый объем продаж для расчета коэффициентов, что может привести к завышению результатов.

Коэффициент оборачиваемости дебиторской задолженности

Понимание коэффициентов оборачиваемости дебиторской задолженности

Дебиторская задолженность представляет собой фактически беспроцентные кредиты, которые носят краткосрочный характер и предоставляются компаниями своим клиентам. Если компания производит продажу клиенту, она может продлить сроки на 30 или 60 дней, что означает, что у клиента есть от 30 до 60 дней для оплаты продукта.

Коэффициент оборачиваемости дебиторской задолженности измеряет эффективность, с которой компания может взыскать свою дебиторскую задолженность или кредит, который она предоставляет клиентам. Коэффициент также измеряет, сколько раз дебиторская задолженность компании конвертируется в денежные средства за определенный период времени. Коэффициент оборачиваемости дебиторской задолженности рассчитывается на годовой, квартальной или ежемесячной основе.

Коэффициент также измеряет, сколько раз дебиторская задолженность компании конвертируется в денежные средства за определенный период времени. Коэффициент оборачиваемости дебиторской задолженности рассчитывается на годовой, квартальной или ежемесячной основе.

Дебиторская задолженность отображается в разделе текущих активов баланса компании.

Формула и расчет коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности представляет собой отношение между чистыми продажами в кредит и средней дебиторской задолженностью:

Оборачиваемость дебиторской задолженности.WallStreetMojo

Чистые продажи в кредит

Числитель коэффициента оборачиваемости дебиторской задолженности — это чистые продажи в кредит, сумма дохода, полученного компанией, выплаченного в кредит. Эта цифра включает продажи за наличные, поскольку продажи за наличные не связаны с дебиторской задолженностью. Чистые продажи в кредит также включают скидки с продаж или возвраты от клиентов и рассчитываются как валовые продажи в кредит за вычетом этих остаточных сокращений.

Важно, чтобы при расчете использовались согласованные временные рамки. Следовательно, чистые продажи в кредит должны включать только определенный период (т. е. чистые продажи в кредит только за второй квартал). Если возврат произойдет в будущем периоде, эта цифра должна быть включена в расчет, поскольку она относится к анализируемой деятельности.

Средняя дебиторская задолженность

Знаменатель коэффициента оборачиваемости дебиторской задолженности представляет собой средний остаток дебиторской задолженности. Обычно это рассчитывается как среднее между начальным балансом дебиторской задолженности компании и конечным балансом дебиторской задолженности.

Компании с более сложными информационными системами бухгалтерского учета могут легко получить средний остаток дебиторской задолженности на конец каждого дня. Затем компания может взять среднее значение этих остатков; однако следует помнить о том, как ежедневные записи могут изменить среднее значение. Подобно расчету чистых продаж в кредит, средний остаток дебиторской задолженности должен охватывать только очень определенный период времени.

Высокие и низкие коэффициенты оборачиваемости дебиторской задолженности

Высокие коэффициенты

Высокий коэффициент оборачиваемости дебиторской задолженности может указывать на то, что компания эффективно собирает дебиторскую задолженность и что у нее высокая доля качественных клиентов, которые быстро выплачивают свои долги. Высокий коэффициент оборачиваемости дебиторской задолженности также может указывать на то, что компания работает на основе наличных расчетов.

Высокий коэффициент также может указывать на то, что компания консервативна, когда речь идет о кредитовании своих клиентов. Консервативная кредитная политика может быть полезной, поскольку она может помочь компаниям избежать предоставления кредита клиентам, которые могут быть не в состоянии платить вовремя.

С другой стороны, слишком консервативная кредитная политика может оттолкнуть потенциальных клиентов. Эти клиенты могут затем вести дела с конкурентами, которые могут предложить и продлить им кредит, в котором они нуждаются. Если компания теряет клиентов или страдает от медленного роста, ей может быть выгоднее ослабить свою кредитную политику, чтобы улучшить продажи, даже если это может привести к более низкому коэффициенту оборачиваемости дебиторской задолженности.

Если компания теряет клиентов или страдает от медленного роста, ей может быть выгоднее ослабить свою кредитную политику, чтобы улучшить продажи, даже если это может привести к более низкому коэффициенту оборачиваемости дебиторской задолженности.

Низкие коэффициенты

Низкий коэффициент оборачиваемости дебиторской задолженности не является хорошей вещью. Это потому, что это может быть связано с неадекватным процессом сбора, плохой кредитной политикой или клиентами, которые не являются финансово жизнеспособными или кредитоспособными. Низкий коэффициент оборачиваемости обычно означает, что компания должна пересмотреть свою кредитную политику, чтобы обеспечить своевременное взыскание своей дебиторской задолженности. Однако, если компания с низким коэффициентом улучшит процесс сбора, это может привести к притоку денежных средств за счет сбора старых кредитов или дебиторской задолженности.

Однако в некоторых случаях низкие коэффициенты не всегда плохи. Например, если дистрибьюторское подразделение компании работает плохо, оно может быть не в состоянии своевременно доставлять нужные товары клиентам. В результате клиенты могут задержать оплату своей дебиторской задолженности, что снизит коэффициент оборачиваемости дебиторской задолженности компании.

В результате клиенты могут задержать оплату своей дебиторской задолженности, что снизит коэффициент оборачиваемости дебиторской задолженности компании.

Еще одним важным показателем является коэффициент оборачиваемости активов. Он измеряет стоимость продаж или доходов компании по отношению к стоимости ее активов и показывает, насколько эффективно компания использует свои активы для получения дохода. Более высокий коэффициент означает, что компания более эффективна. Низкий коэффициент оборачиваемости активов указывает на то, что компания неэффективно использует свои активы для увеличения продаж.

Значимость коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности сообщает компании разнообразную полезную информацию. Соотношение говорит компании:

- Насколько хорошо компания собирает данные о продажах в кредит. Чем быстрее компания обрабатывает дебиторскую задолженность, тем быстрее она получает доступ к капиталу.

- Какие дополнительные возможности могут быть у компании . Некоторые кредиторы могут использовать дебиторскую задолженность в качестве обеспечения; при сильной исторической активности дебиторской задолженности компания может иметь больше возможностей для заимствования средств.

- Когда можно будет сделать крупные капиталовложения. Компания может спрогнозировать, какие денежные средства будут у нее в наличии в будущем, если лучше понять, насколько быстро она будет конвертировать дебиторскую задолженность в денежные средства.

- Насколько компания оценивает кредитоспособность клиентов. Если коэффициент оборачиваемости дебиторской задолженности компании низкий, это может быть показателем того, что компания недостаточно проверяет кредитоспособность своих клиентов. Медленный оборот дебиторской задолженности может в конечном итоге привести к тому, что клиенты станут неплатежеспособными и неспособными платить.

- Как это работает с течением времени . При анализе финансовых показателей отдельной компании с течением времени эта компания может лучше понять траекторию оборота своей дебиторской задолженности.

- Каковы его результаты по сравнению с конкурентами. Анализируя финансовые показатели нескольких разных, но похожих компаний, компания может лучше понять, является ли она лидером отрасли или отстает.

Полезность дебиторской задолженности Коэффициент оборачиваемости

Как и другие финансовые коэффициенты, коэффициент оборачиваемости дебиторской задолженности наиболее полезен при сравнении периодов времени или разных компаний. Например, компания может сравнить коэффициенты оборачиваемости дебиторской задолженности компаний, работающих в одной отрасли. В этом примере компания может лучше понять, соответствует ли обработка ее продаж в кредит конкурентам или они отстают от своих конкурентов.

При сравнении идеально смотреть на предприятия, которые имеют схожие бизнес-модели. Опять же, результаты могут быть искажены, если есть явные различия между сравниваемыми компаниями. Это связано с тем, что компании разного размера часто имеют очень разную структуру капитала, что может сильно повлиять на расчет оборота, и то же самое часто справедливо для компаний в разных отраслях.

Опять же, результаты могут быть искажены, если есть явные различия между сравниваемыми компаниями. Это связано с тем, что компании разного размера часто имеют очень разную структуру капитала, что может сильно повлиять на расчет оборота, и то же самое часто справедливо для компаний в разных отраслях.

Другим примером является сравнение коэффициента оборачиваемости дебиторской задолженности одной компании с течением времени. Компания может отслеживать коэффициент оборачиваемости дебиторской задолженности каждые 30 дней или в конце каждого квартала. Таким образом, компания может лучше понять, как продвигается ее план сбора и улучшается ли он в своих сборах.

Ограничения коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности, как и любой другой показатель, который пытается измерить эффективность бизнеса, имеет определенные ограничения, которые важно учитывать любому инвестору.

Некоторые компании используют общий объем продаж вместо чистого объема продаж при расчете коэффициента оборачиваемости. Эта неточность искажает результаты, поскольку делает расчеты компании выше. При оценке коэффициента, рассчитанного извне, убедитесь, что вы понимаете, как этот коэффициент был рассчитан.

Эта неточность искажает результаты, поскольку делает расчеты компании выше. При оценке коэффициента, рассчитанного извне, убедитесь, что вы понимаете, как этот коэффициент был рассчитан.

Еще одним ограничением является то, что дебиторская задолженность резко меняется в течение года. Это часто случается с сезонными компаниями. У этих организаций, вероятно, есть периоды с высокой дебиторской задолженностью наряду с низким коэффициентом оборачиваемости и периоды, когда дебиторская задолженность меньше и ее легче контролировать и собирать.

Таким образом, начальное и конечное значения, выбранные при расчете средней дебиторской задолженности, должны быть тщательно выбраны, чтобы точно отражать результаты деятельности компании. Инвесторы могут брать среднее значение дебиторской задолженности за каждый месяц в течение 12-месячного периода, чтобы сгладить любые сезонные разрывы.

Пример коэффициента оборачиваемости дебиторской задолженности

Предположим, компания А имеет следующие финансовые результаты за год:

- Чистая сумма продаж в кредит на сумму 800 000 долларов США.

- Дебиторская задолженность на сумму 64 000 долларов на 1 января или начало года.

- Дебиторская задолженность на сумму 72 000 долларов США на 31 декабря или на конец года.

Коэффициент оборачиваемости дебиторской задолженности можно рассчитать следующим образом:

ACR знак равно $ 64 , 000 + $ 72 , 000 2 знак равно $ 68 , 000 АРТР знак равно $ 800 , 000 $ 68 , 000 знак равно 11,76 куда: ACR = Средняя дебиторская задолженность ARTR = коэффициент оборачиваемости дебиторской задолженности \begin{align} &\text{ACR}=\frac{\$64,000+\$72,000}{2}=\$68,000\\ &\text{ARTR}=\frac{\$800,000}{\$68,000}=11,76\\ &\textbf{где:}\\ &\text{ACR = средняя дебиторская задолженность}\\ &\text{ARTR = коэффициент оборачиваемости дебиторской задолженности}\\ \end{выровнено} ACR=264 000 долларов США+72 000 долларов = 68 000 долларов США ARTR=68 000 долларов США 800 000 долларов США=11,76, где: ACR = средняя дебиторская задолженностьARTR = коэффициент оборота дебиторской задолженности

Мы можем интерпретировать соотношение как означающее, что компания А собирала свою дебиторскую задолженность в среднем 11,76 раз в этом году. Другими словами, в этом году компания конвертировала дебиторскую задолженность в денежные средства 11,76 раза. Компания может сравнить несколько лет, чтобы определить, является ли показатель 11,76 улучшением или показателем более медленного процесса сбора.

Другими словами, в этом году компания конвертировала дебиторскую задолженность в денежные средства 11,76 раза. Компания может сравнить несколько лет, чтобы определить, является ли показатель 11,76 улучшением или показателем более медленного процесса сбора.

Компания также может определить среднюю продолжительность дебиторской задолженности или количество дней, необходимых для ее сбора в течение года. В нашем примере выше мы разделим 365 на 11,76, чтобы получить среднюю продолжительность. Средняя оборачиваемость дебиторской задолженности в днях составит 365/11,76, что составляет 31,04 дня.

Для компании А клиентам в среднем требуется 31 день, чтобы погасить свою дебиторскую задолженность. Если бы у компании была 30-дневная политика платежей для своих клиентов, средний оборот дебиторской задолженности показывает, что в среднем клиенты платят с опозданием на один день.

Компания может улучшить коэффициент оборачиваемости, внеся изменения в процесс сбора платежей. Компания также может предложить своим клиентам скидки за досрочную оплату. Компаниям необходимо знать оборачиваемость своей дебиторской задолженности, поскольку она напрямую связана с тем, сколько денежных средств у них есть для погашения краткосрочных обязательств.

Компания также может предложить своим клиентам скидки за досрочную оплату. Компаниям необходимо знать оборачиваемость своей дебиторской задолженности, поскольку она напрямую связана с тем, сколько денежных средств у них есть для погашения краткосрочных обязательств.

Что такое хороший коэффициент оборачиваемости дебиторской задолженности?

Расчеты коэффициента оборачиваемости дебиторской задолженности сильно различаются в зависимости от отрасли. Кроме того, более крупные компании могут охотнее предлагать более длительные периоды кредита, поскольку они меньше зависят от продаж в кредит. В целом, более высокий коэффициент оборачиваемости дебиторской задолженности является благоприятным, и компании должны стремиться к коэффициенту не менее 1,0, чтобы обеспечить получение полной суммы средней дебиторской задолженности хотя бы один раз в течение периода.

Должен ли коэффициент оборачиваемости дебиторской задолженности быть высоким или низким?

Высокие коэффициенты оборачиваемости дебиторской задолженности более благоприятны, чем низкие коэффициенты, поскольку это означает, что компания быстрее конвертирует дебиторскую задолженность в денежные средства. Это позволяет компании быстрее иметь больше денежных средств для стратегического развертывания для использования в своих операциях или для роста.

Это позволяет компании быстрее иметь больше денежных средств для стратегического развертывания для использования в своих операциях или для роста.

Что влияет на коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности состоит из чистых продаж в кредит и дебиторской задолженности. Компания может улучшить расчет своего коэффициента, лучше осознавая, кому она предлагает продажи в кредит, в дополнение к использованию внутренних ресурсов для сбора непогашенных долгов.

Почему важен коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности говорит компании, насколько эффективен процесс ее взыскания. Это важно, потому что это напрямую коррелирует с тем, сколько денежных средств может иметь компания в дополнение к тому, сколько денежных средств она может получить в краткосрочной перспективе. Не контролируя процесс инкассации или не управляя им, компания может не получать платежи или неэффективно контролировать процесс управления денежными средствами.

Итог

Коэффициент оборачиваемости дебиторской задолженности измеряет, сколько раз дебиторская задолженность компании взыскивается за определенный период. Высокий коэффициент означает, что компания лучше конвертирует продажи в кредит в наличные деньги. Однако важно понимать, что факторы, влияющие на коэффициент, такие как непостоянные остатки дебиторской задолженности, могут случайно повлиять на расчет коэффициента.

Коэффициент оборачиваемости дебиторской задолженности: что это значит и как его рассчитать

- Библиотека ресурсов

- AR Automation

- AR Dashboards, Reporting and Analytics

Опубликовано • 9 мин. чтения

Расчеты с клиентами измеряют коэффициент оборачиваемости вашей дебиторской задолженности. В этом блоге мы обсуждаем, как его рассчитать, его сильные стороны и ограничения для отчетности, а также советы по улучшению коэффициента.

Способность эффективно собирать долги важна для любого бизнеса, который предлагает условия кредита. Когда клиенты не платят вовремя, это может быстро привести к проблемам с денежными потоками со значительными последствиями для последующих стадий. Часто поставщик не может освободить запасы до тех пор, пока не будет получен платеж, или увеличить продажи с клиентом, пока его кредит не будет пополнен

Проблемы с инкассацией часто являются результатом неэффективности процесса учета дебиторской задолженности (AR). Коэффициент оборачиваемости дебиторской задолженности является важным показателем для определения эффективности ваших усилий по сбору так что вы можете сделать любые необходимые корректировки курса.

Из этого блога вы узнаете:

- Что такое коэффициент оборачиваемости дебиторской задолженности

- Как его рассчитать

- Что означает высокий или низкий коэффициент оборачиваемости дебиторской задолженности

- Что вы можете сделать, чтобы улучшить коэффициент оборачиваемости AR

Что такое коэффициент оборачиваемости дебиторской задолженности и почему он важен?

Коэффициент оборачиваемости дебиторской задолженности , также известный как коэффициент оборачиваемости дебиторской задолженности или коэффициент оборачиваемости дебитора, является мерой эффективности. Это относится к количеству раз, когда в течение определенного периода (например, месяца, квартала или года) компания собирала свою среднюю дебиторскую задолженность .

Это относится к количеству раз, когда в течение определенного периода (например, месяца, квартала или года) компания собирала свою среднюю дебиторскую задолженность .

Отслеживание коэффициента оборачиваемости дебиторской задолженности показывает, насколько быстро компания в среднем конвертирует дебиторскую задолженность в денежные средства. Финансовые группы могут использовать коэффициент оборачиваемости AR при составлении прогнозов баланса, поскольку он дает общее представление о том, когда будет выплачена дебиторская задолженность. Это позволяет компаниям прогнозировать, сколько денег у них будет в наличии, чтобы лучше планировать свои расходы.

Некоторые корпоративные кредиторы также обращают внимание на коэффициент оборачиваемости дебиторской задолженности предприятий, чтобы оценить их финансовое состояние. Предприятия, надеющиеся обеспечить финансирование или получить кредит, захотят убедиться, что оборот их дебиторской задолженности находится в здоровом месте.

Коэффициент оборачиваемости дебиторской задолженности также дает компаниям быстрое представление о том, насколько хорошо их команда по сбору платежей отслеживает просроченные платежи, насколько эффективна их кредитная политика и кредитоспособность их клиентской базы.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Вот три шага для расчета коэффициента оборачиваемости дебиторской задолженности:

Шаг 1: Определите чистые продажи в кредит

Во-первых, важно отметить, что при измерении оборачиваемости дебиторской задолженности мы Интересует только продажа в кредит. Продажа за наличные приводит к авансовому платежу, поэтому они не создают дебиторскую задолженность.

Чтобы рассчитать оборачиваемость дебиторской задолженности, вам необходимо определить чистые продажи в кредит. Для этого возьмите общий объем продаж, сделанных в кредит, и вычтите все возвраты и надбавки за продажи. Вы должны быть в состоянии найти эту информацию в своем отчете о прибылях и убытках или балансе.

Шаг 2: Рассчитайте среднюю дебиторскую задолженность

Далее вам необходимо рассчитать среднюю дебиторскую задолженность. Здесь рассматривается средняя стоимость неоплаченных счетов, оплаченных за определенный период.

Для этого возьмите сумму, которая была у вас в AR на начало отчетного периода, и прибавьте ее к сумме, которая была у вас в AR на конец этого периода. Затем разделите сумму на два, чтобы получить среднее значение.

Шаг 3: Разделите чистую сумму продаж в кредит на среднюю дебиторскую задолженность

Наконец, вы разделите чистую сумму продаж в кредит на среднюю дебиторскую задолженность за тот же период. Это даст вам коэффициент оборачиваемости дебиторской задолженности.

Вот окончательная формула коэффициента оборачиваемости дебиторской задолженности:

Расчет оборачиваемости дебиторской задолженности в днях

Зная коэффициент оборачиваемости дебиторской задолженности, вы можете использовать его для определения того, сколько дней в среднем требуется клиентам для оплаты своих счетов (за продажи в кредит). Это также известно как ваш средний период инкассации .

Это также известно как ваш средний период инкассации .

Вот как его можно рассчитать:

- 365 ÷ Коэффициент оборота AR = Оборот AR в днях

Расчет оборота дебиторской задолженности в днях поможет вам увидеть, как среднее время платежа клиентов соотносится с вашими условиями кредита. Например, если ваш средний период сбора составляет 41 день, но ваши условия оплаты составляют 30 дней, вы можете увидеть, что клиенты, как правило, склонны платить с опозданием.

При выполнении финансового моделирования предприятия также используют оборачиваемость дебиторской задолженности в днях для прогнозирования баланса своей дебиторской задолженности. Они сделают это, умножив свой доход за каждый период на количество дней оборота, а затем разделив результат на количество дней в периоде.

Хотите узнать больше о панелях дополненной реальности, отчетности и аналитике?

Идентифицируйте и интерпретируйте данные, которые действительно имеют значение.

Узнать больше

Пример коэффициента оборачиваемости дебиторской задолженности

Вот пример, иллюстрирующий, как компания рассчитывает коэффициент оборачиваемости дебиторской задолженности.

Годовой объем продаж Owl Wholesales в кредит составляет 90 миллионов долларов (100 миллионов долларов — 10 миллионов долларов прибыли). Их начальная и конечная дебиторская задолженность составляет 10 миллионов долларов и 14 миллионов долларов, что означает, что их средний остаток дебиторской задолженности составляет 12 миллионов долларов. Это означает, что коэффициент оборачиваемости дебиторской задолженности Owl Wholesales составляет 7,5.

Математика выглядит следующим образом:

- Продажи в кредит на 100 миллионов долларов – Возврат на 10 миллионов долларов = Чистый годовой объем продаж в кредит на 90 миллионов долларов Дебиторская задолженность

- 90 миллионов долларов ÷ 12 миллионов долларов = 7,5

Коэффициент оборачиваемости 7,5 будет означать, что за этот период (в данном случае за год) Owl Wholesales собрала свою среднюю дебиторскую задолженность 7,5 раз. Это означает, что в среднем их клиентам требуется около 48 дней для оплаты счетов (365 ÷ 7,5 = 48).

Это означает, что в среднем их клиентам требуется около 48 дней для оплаты счетов (365 ÷ 7,5 = 48).

45 дней и меньше считается идеальным для вашего среднего периода сбора. Но, поскольку коллекции могут значительно различаться в зависимости от типа бизнеса, всегда важно смотреть на коэффициент оборачиваемости в контексте вашей отрасли и на то, как он меняется с течением времени.

Каков хороший коэффициент оборачиваемости дебиторской задолженности?

Высокий коэффициент оборачиваемости дебиторской задолженности, как правило, предпочтительнее, поскольку это означает, что вы более эффективно собираете свои долги. Не существует стандартного числа, которое отличает «хороший» коэффициент оборачиваемости AR от «плохого», поскольку оборачиваемость дебиторской задолженности может сильно различаться в зависимости от вида вашего бизнеса.

Существуют также факторы, которые могут исказить значение высокого или низкого коэффициента оборачиваемости AR, которые мы рассмотрим при обсуждении ограничений коэффициента оборачиваемости дебиторской задолженности как ключевого показателя эффективности .

Что означает высокий коэффициент оборачиваемости дебиторской задолженности

Высокий коэффициент оборачиваемости дебиторской задолженности обычно означает, что компания эффективно собирает свои долги и находится в хорошем финансовом положении.

Это говорит о том, что ваша команда по сбору платежей эффективно отслеживает проблемы клиентов с просроченными платежами. Высокий коэффициент также указывает на то, что у компании в целом сильная клиентская база, поскольку клиенты, как правило, своевременно оплачивают свои счета.

Высокий оборот дебиторской задолженности также может означать, что ваша компания применяет строгую кредитную политику. Хотя это означает, что вы быстрее собираете дебиторскую задолженность, это может произойти за счет упущенных продаж, если клиенты сочтут ваши условия оплаты слишком ограничивающими.

Если вы обнаружите, что ваши строгие условия оплаты начинают отталкивать клиентов, рассмотрите возможность пересмотра своей кредитной политики, даже если это означает, что ваш коэффициент оборачиваемости AR снизится.

Что означает низкий коэффициент оборачиваемости дебиторской задолженности

И наоборот, низкий коэффициент оборачиваемости AR может означать, что компания не очень разборчива в том, кому она предоставляет кредит, создавая более высокий риск безнадежных долгов .

Низкий коэффициент может также означать наличие барьеров, препятствующих процессу сбора. Ваша команда AR может быть недоукомплектована персоналом или не иметь нужных знаний и инструментов, чтобы преуспеть в коллекциях.

Если вы используете методы выставления счетов на бумаге , это может привести к задержке получения клиентами своих счетов. Опираясь на разрозненные методы связи, такие как телефонные звонки и электронная почта для общения с клиентами, также могут помешать персоналу дополненной реальности добиться прогресса в сборе платежей.

Автоматизируя рабочие процессы по сбору платежей с помощью программного обеспечения для автоматизации AR , вы повышаете свои шансы на своевременное получение оплаты, существенно улучшая оборачиваемость дебиторской задолженности.

Средние показатели коэффициента оборачиваемости дебиторской задолженности по отрасли

Чтобы понять, что означает ваш коэффициент оборачиваемости AR, вы всегда должны сравнивать его с тем, что считается нормальным в вашей отрасли. Экономические колебания также будут играть роль.

Такие отрасли, как производство и строительство, как правило, имеют более длительные кредитные циклы (например, 90-дневные сроки), что делает более низкие коэффициенты оборачиваемости AR нормальными для компаний в этих секторах.

В таких отраслях, как розничная торговля, где оплата обычно требуется авансом или в течение очень короткого цикла инкассации, компании обычно имеют высокий коэффициент оборачиваемости.

Согласно исследованию, проведенному CSIMarket , одними из отраслей с лучшим коэффициентом оборота AR в первом квартале 2022 года были розничные продажи (1090,34), потребительские нециклические (товары первой необходимости) (12,63) и энергетические (9,55).

На другом конце списка отраслями с самыми низкими показателями были финансовые услуги (0,34), технологии (4,73) и потребительские товары (4,8).

Ограничения коэффициента оборачиваемости дебиторской задолженности

Несмотря на то, что коэффициент оборачиваемости дебиторской задолженности обеспечивает отличный способ быстро измерить эффективность сбора платежей, он имеет свои ограничения.

Во-первых, поскольку коэффициент оборачиваемости AR представляет собой среднее значение, любые клиенты, которые либо платят необычно рано, либо необычно поздно, могут исказить результат.

И, поскольку коэффициент оборачиваемости дебиторской задолженности представляет собой среднее значение по всей вашей клиентской базе, он не позволяет вам сосредоточиться на конкретных счетах, которым может угрожать дефолт. Чтобы получить этот уровень понимания, вам нужно создать отчет о сроках погашения дебиторской задолженности . Коэффициент оборачиваемости

AR также не особенно полезен для предприятий с высокой степенью сезонности. В этих случаях полезнее обратить внимание на старение дебиторской задолженности.

В этих случаях полезнее обратить внимание на старение дебиторской задолженности.

3 способа, с помощью которых программное обеспечение для автоматизации дополненной реальности помогает повысить коэффициент текучести кадров

Так как отделы AR исторически сталкивались с большим количеством ручной работы, оптимизация процессов инкассации — самый простой способ улучшить оборачиваемость дебиторской задолженности.

Совместная автоматизация работы с дебиторской задолженностью Программное обеспечение может помочь предприятиям быстрее выставлять счета, проактивно управлять просроченными платежами (и предотвращать их) и решать то, что часто является основной причиной просроченных платежей, — споры.

Вот три способа, которыми автоматизация дополненной реальности может помочь улучшить коэффициент оборачиваемости дебиторской задолженности:

1. Автоматическая доставка счетов

Низкая скорость сбора может быть результатом неэффективной практики выставления счетов. Время, затрачиваемое вашей командой на подготовку и отправку счетов , продлевает время, необходимое для того, чтобы этот счет дошел до вашего клиента и чтобы он его оплатил.

Время, затрачиваемое вашей командой на подготовку и отправку счетов , продлевает время, необходимое для того, чтобы этот счет дошел до вашего клиента и чтобы он его оплатил.

С помощью решения автоматизации AR, которое напрямую интегрируется с вашей системой планирования ресурсов предприятия (ERP), вы можете создавать счета в своей основной системе учета и автоматически доставлять их своим клиентам.

Платформа, такая как Versapay, которая поддерживает многоканальное выставление счетов , позволяет вашим клиентам получать доступ к своим платежным данным в любом удобном для них формате — будь то электронная почта, клиентский портал, EDI, портал счетов к оплате или даже бумага. Доставка счетов в более удобном формате также увеличивает вероятность того, что клиенты будут платить вам быстрее, что повысит эффективность сбора платежей.

2. Напоминания, отправленные до наступления срока оплаты счета

С помощью программного обеспечения для автоматизации дополненной реальности вы можете автоматически предлагать клиентам оплатить по мере приближения даты платежа.

Заблаговременно уведомляя своих клиентов об их оплате с помощью персонализированных сообщений, вы повышаете свои шансы на получение оплаты до того, как дебиторская задолженность станет просроченной, и ускорите оборот дебиторской задолженности. С Versapay вы можете автоматически доставлять настраиваемые уведомления и направлять клиентов для оплаты онлайн , что устраняет большую часть потребности вашей команды в звонках .

3. Более быстрое разрешение споров

Обычными причинами просроченных платежей являются ошибки в счетах и платежах споры . Если клиентам сложно связаться с вашей командой дополненной реальности для исправления ошибок выставления счетов до оплаты, вам будет сложно быстро получить доход.

Решение Versapay для автоматизации дополненной реальности позволяет вашим клиентам сообщать о любых проблемах по номеру , оставляя комментарий непосредственно к счету . Это позволяет членам вашей команды решать проблемы в режиме реального времени. Предоставление клиентам возможности самообслуживания также снижает количество запросов, поступающих в ваш отдел дополненной реальности , что способствует более быстрому сбору документов.

Предоставление клиентам возможности самообслуживания также снижает количество запросов, поступающих в ваш отдел дополненной реальности , что способствует более быстрому сбору документов.

Основные выводы

- Коэффициент оборачиваемости дебиторской задолженности — это мера эффективности ваших сборов, относящаяся к тому, сколько раз ваша компания собирает свою среднюю дебиторскую задолженность за определенный период

- Коэффициент оборачиваемости AR рассчитывается путем деления вашего чистого кредита продаж по средней дебиторской задолженности за период

- Коэффициент оборачиваемости AR используется финансовыми группами для прогнозирования баланса, а корпоративными кредиторами для оценки финансового состояния бизнеса

- Высокий коэффициент оборачиваемости AR, как правило, лучше всего, если кредитная политика компании не является слишком строгой

- Программное обеспечение для автоматизации AR может устранить распространенные причины медленных сборов и улучшить коэффициент оборачиваемости AR

Узнайте больше об основных показателях эффективности дебиторской задолженности, которые вам следует знать отслеживать здесь .

Об авторе