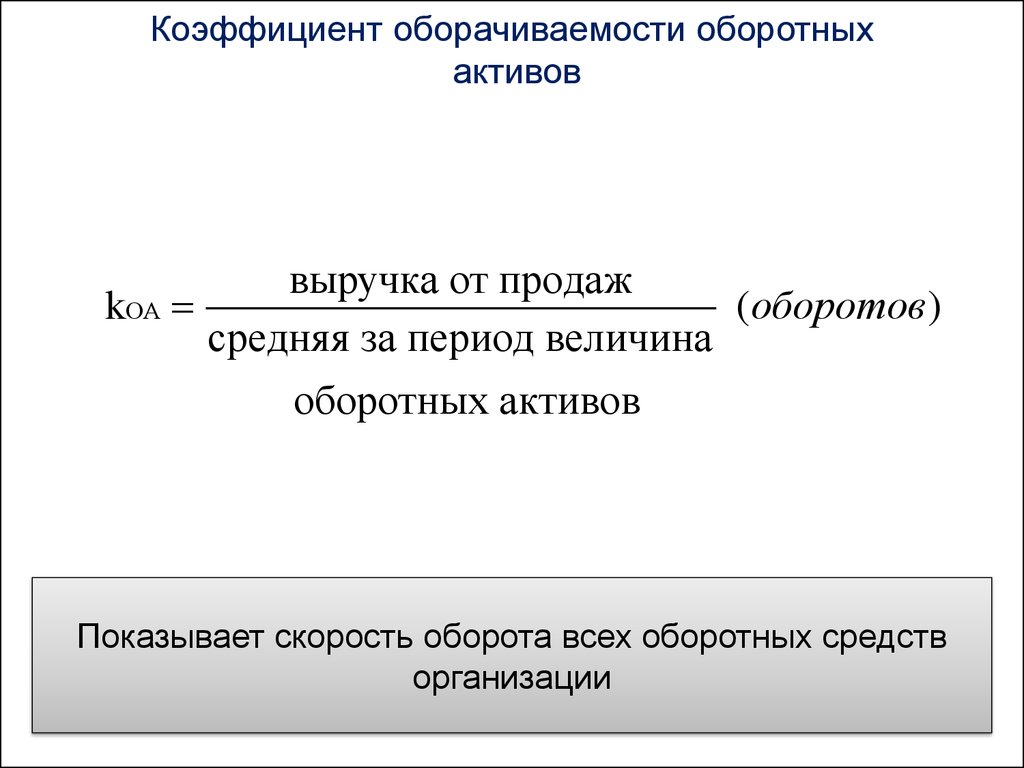

Коэф оборачиваемости оборотных активов: Коэффициент оборачиваемости оборотных активов: понятие, применение — Оренбург

Упрощенная система показателей деловой активности

В статье дано определение сущности деловой активности, рассмотрены количественные и качественные показатели деловой активности. Количественные показатели определены оборачиваемостью средств предприятия. Качественные показатели позволяют оценить деловую активность предприятия с позиции субъекта рыночных отношений. Рассмотренная в данной статье система показателей деловой активности позволяет получить необходимую информацию для принятия решений заинтересованными лицами.

Ключевые слова: деловая активность, показатели оборачиваемости, качественные показатели деловой активности

The definition of the essence of economic activity, quantitative and qualitative indices of the activity evaluation are given and examined in this article. In the present article the quantitativeindices are determined by the turnover of enterprise assets.

Keywords: economic activity, turnover ratio, qualitative indices of the activity evaluation

Деловая активность субъекта рыночных отношений является одним из важнейших факторов, определяющих конкурентоспособность. В настоящее время не существует единого определения термина деловая активность. Различные авторы в экономической литературе дают свое определение термину, вкладывая наиболее значимые факторы на их взгляд, характеризующие данное понятие. Так, например, О. В. Мясникова определяет деловую активность как «совокупность усилий работников предприятия, направленных на увеличение оборачиваемости оборотных активов» [4].

Если рассматривать предприятие с позиции рыночных отношений, то деловая активность — это совокупность действий, направленных на продвижение фирмой товаров или услуг.

Так как нет четкого критерия определения сущности деловой активности, то существует в экономической науке множество подходов и систем, включающих различные показатели оценки деловой активности. Рассмотрим упрощенную систему показателей, включающую качественные и количественные критерии, анализ которых позволит руководителю предприятия получить упрощенную картину о функционировании предприятия для последующего анализа и принятия соответствующих решений.

Рассмотрим упрощенную систему показателей, включающую качественные и количественные критерии, анализ которых позволит руководителю предприятия получить упрощенную картину о функционировании предприятия для последующего анализа и принятия соответствующих решений.

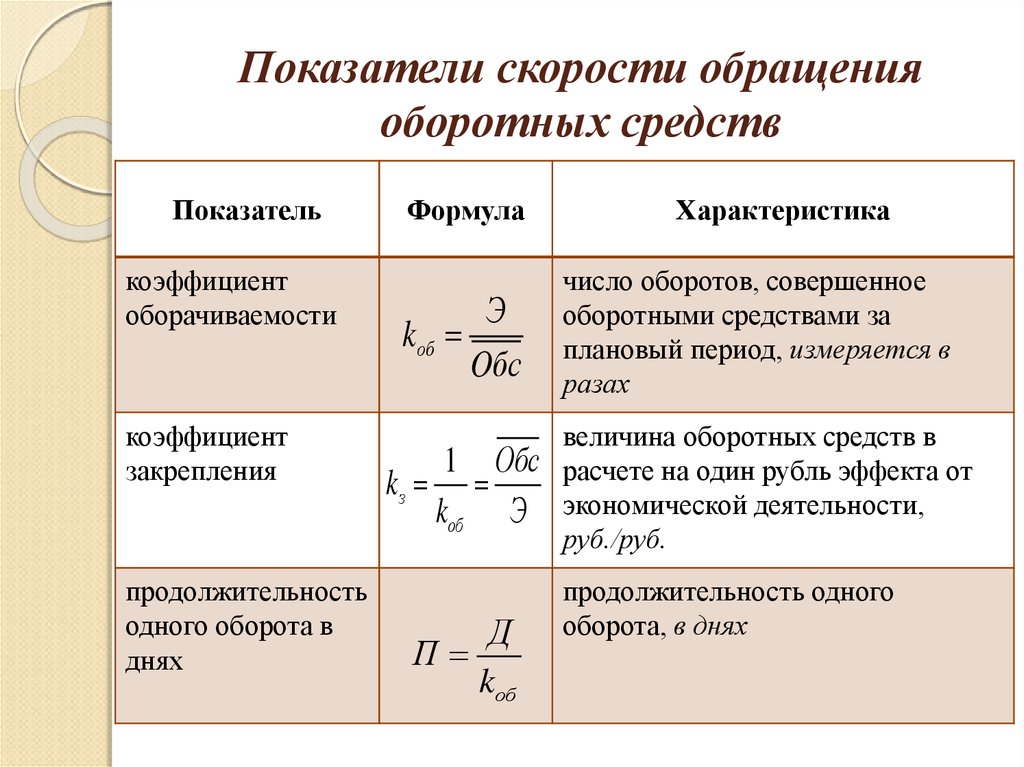

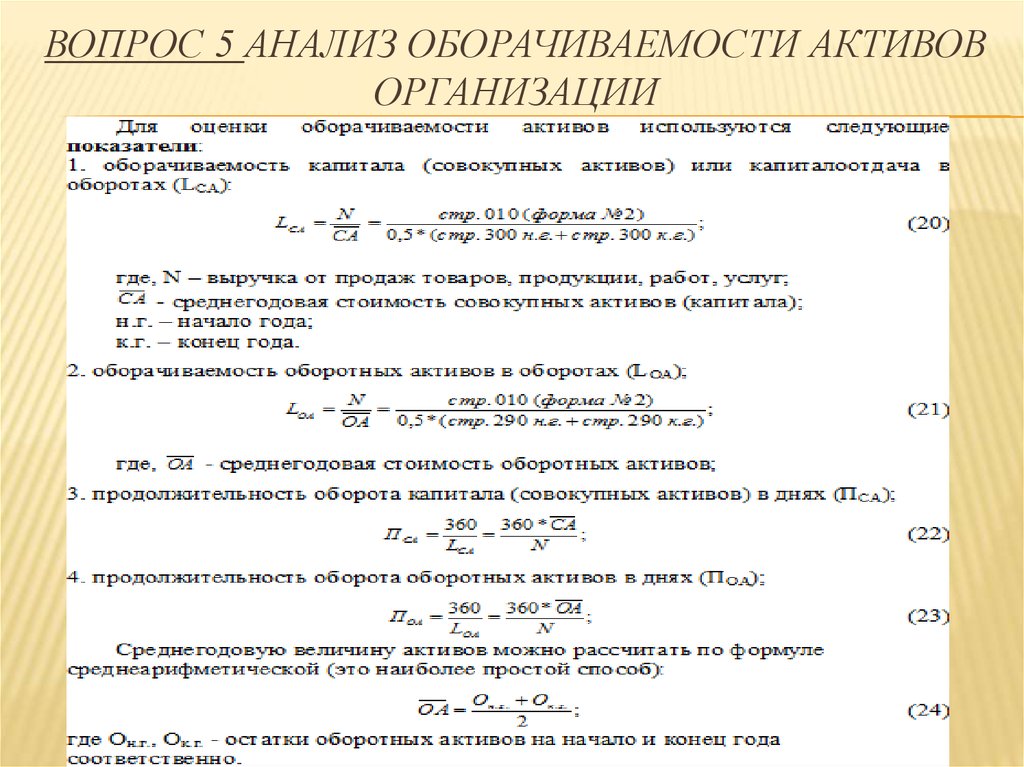

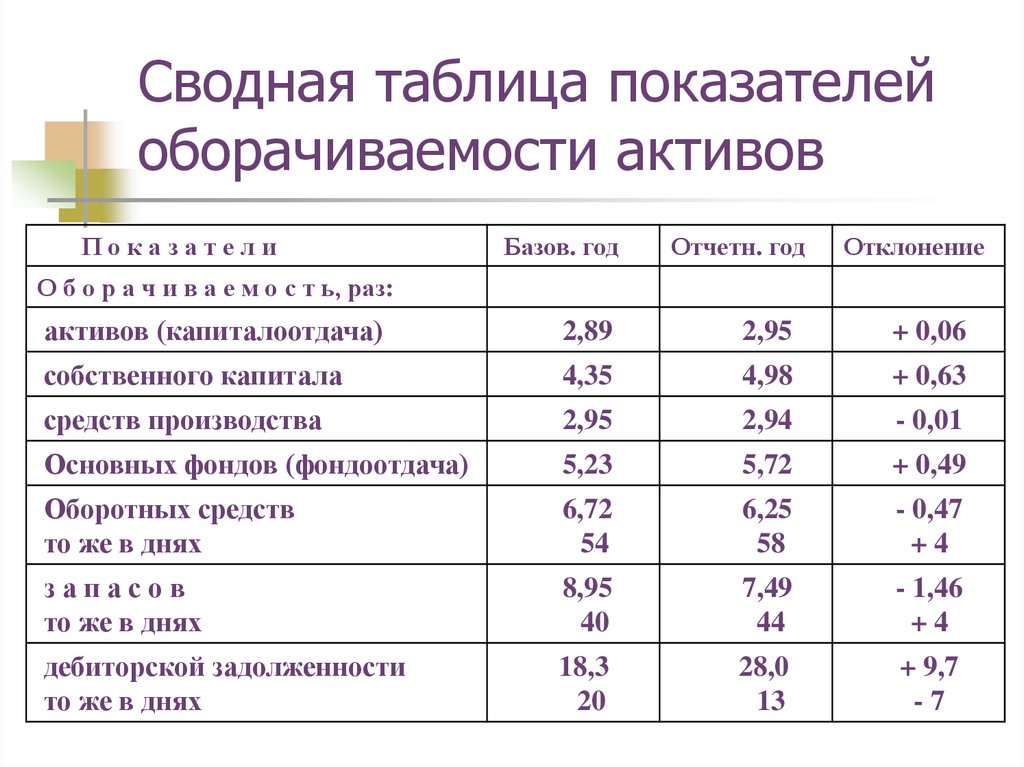

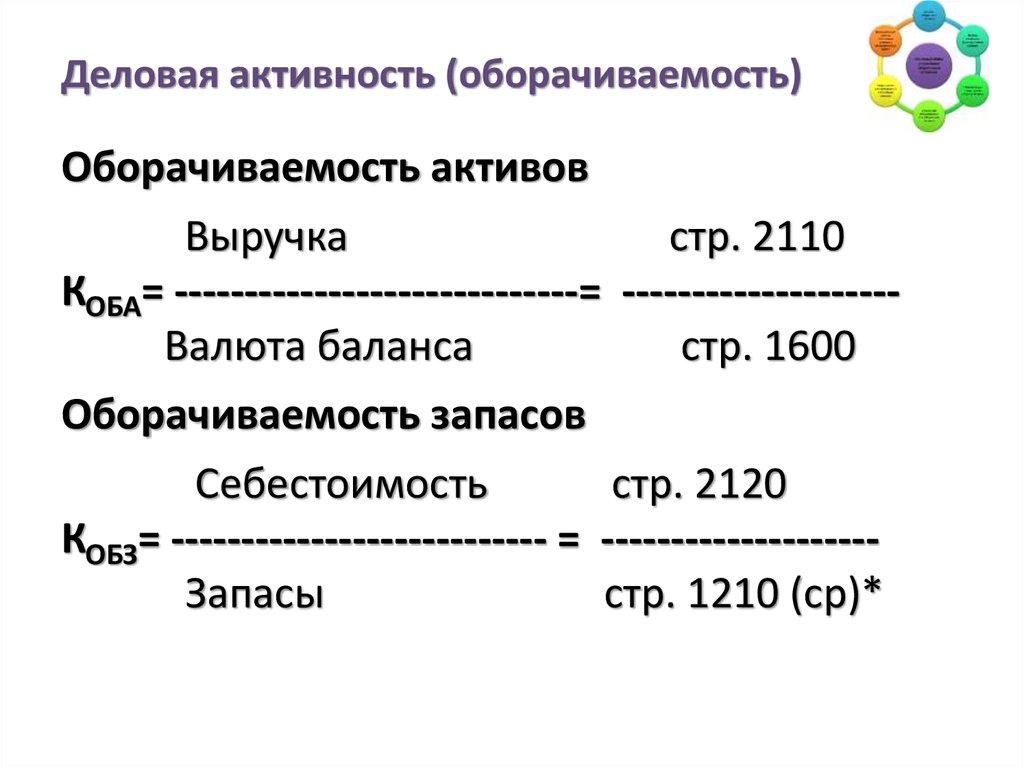

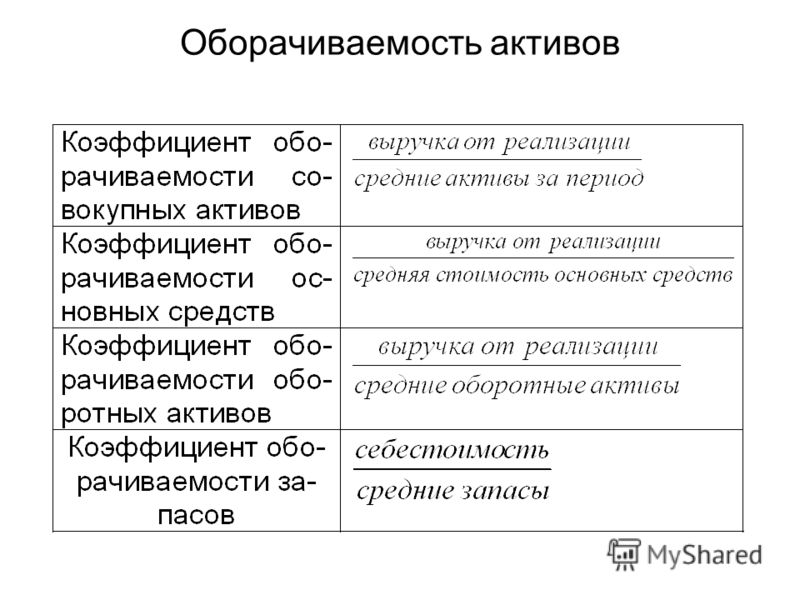

Основой многих количественных методик оценки деловой активности выступают показатели оборачиваемости. Показатели деловой активности позволяют проанализировать, насколько предприятие эффективно использует свои средства. Рассмотрим следующие показатели оборачиваемости:

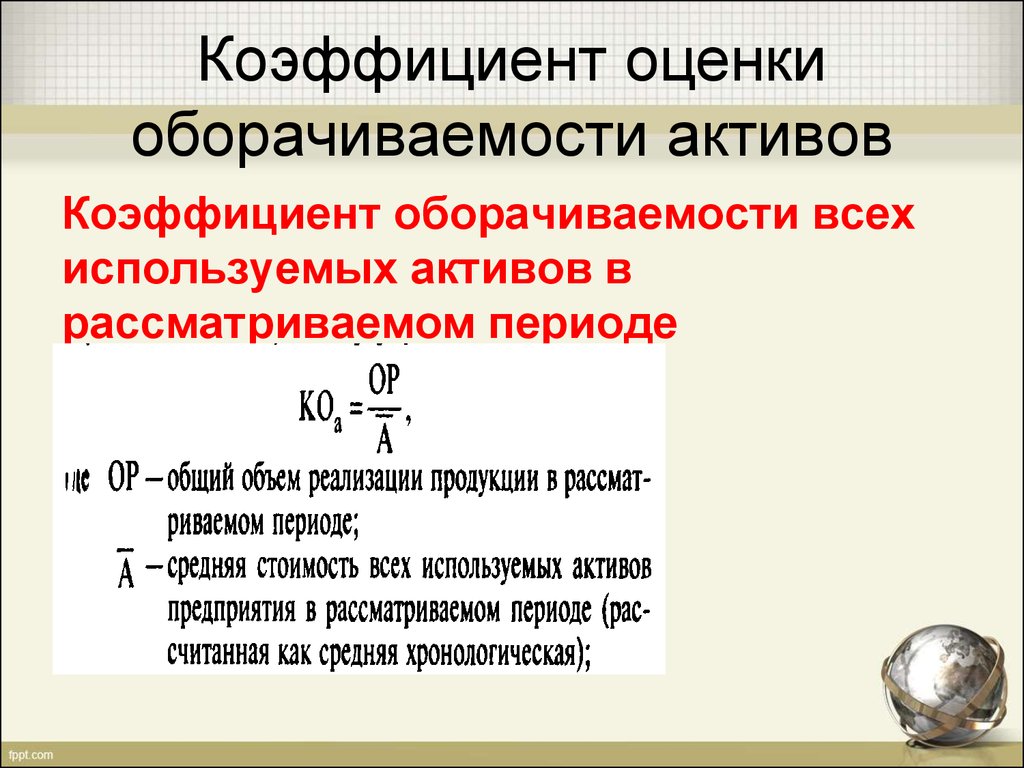

- Коэффициент общей оборачиваемости капитала (Коок)=

Коок показывает количество полных циклов производства и обращения за анализируемый период. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждая единица актива организации.

- Коэффициент оборачиваемости готовой продукции (Когп)=

Когп показывает скорость оборота готовой продукции. Чем выше значение коэффициента, тем выше спрос на продукцию.

Чем выше значение коэффициента, тем выше спрос на продукцию.

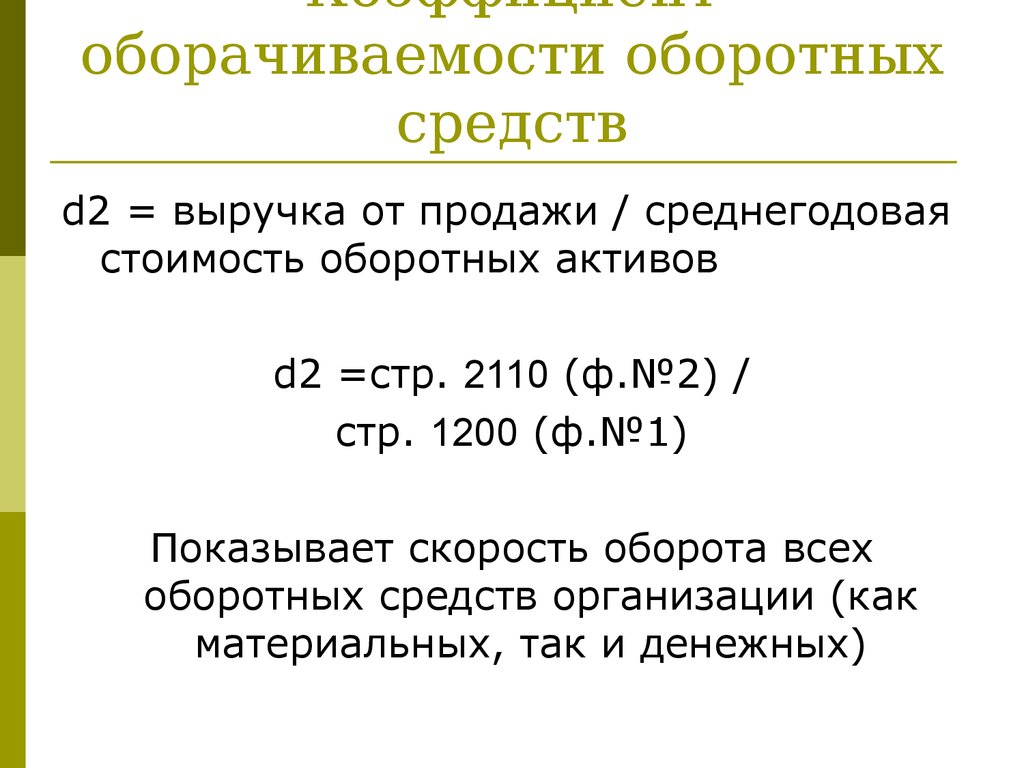

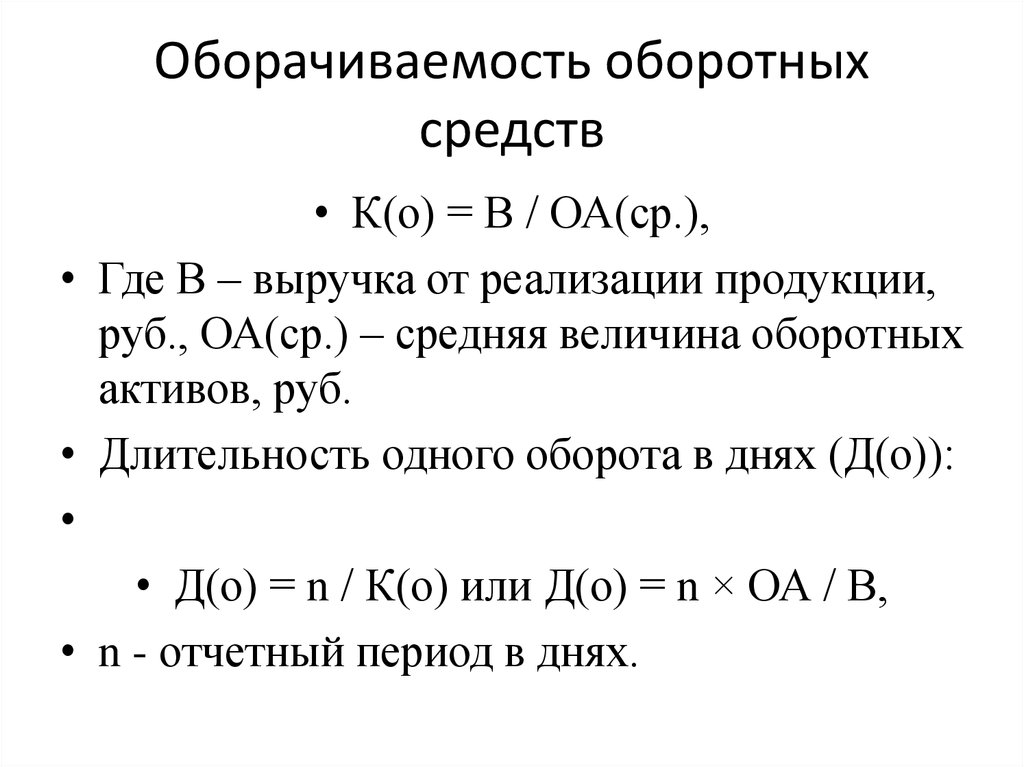

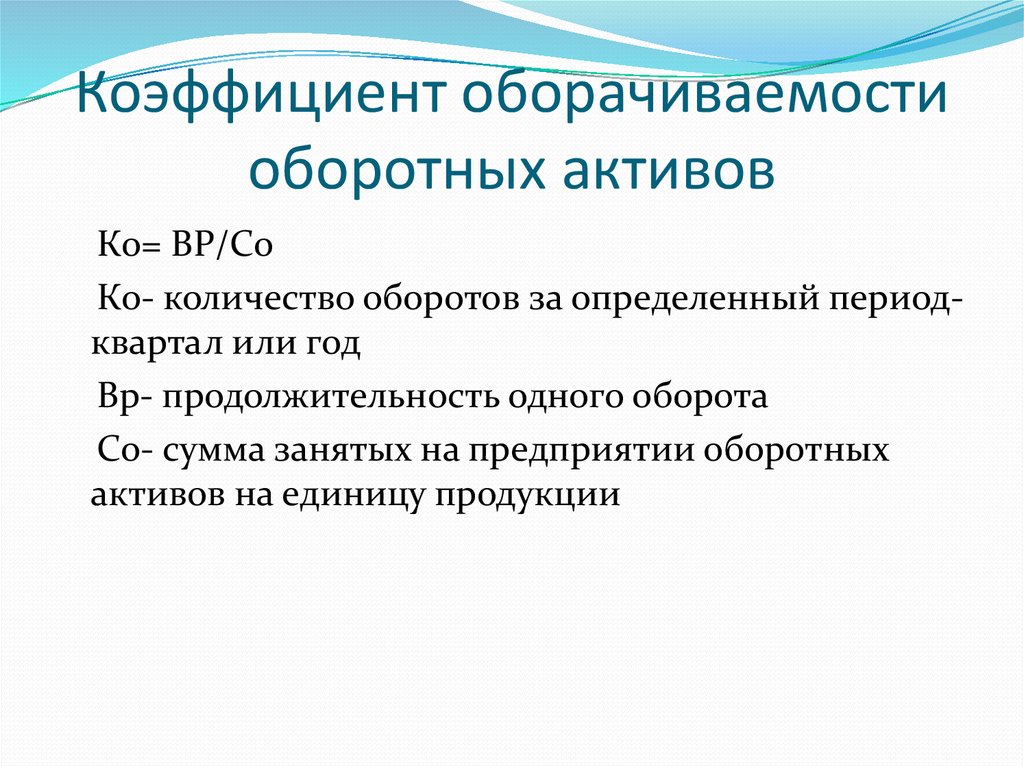

- Коэффициент оборачиваемости оборотных средств Коос =

Коос показывает, сколько оборотов совершили оборотные средства за анализируемый период. Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

- Коэффициент оборачиваемости дебиторской и кредиторской задолженности

Кодз =; Содз =

Кодз показывает, сколько раз за период организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Чем выше коэффициент, т. е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации.

Кокз=; Содз=

Кокз показывает, сколько раз в отчетном периоде предприятие погасило свои долги перед кредиторами. Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятия. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной задолженности в качестве источника финансирования своей текущей деятельности.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной задолженности в качестве источника финансирования своей текущей деятельности.

- Коэффициент оборачиваемости запасов Коз=

Коз показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Увеличение значения данного коэффициента свидетельствует о том, что у предприятия увеличились объемы продаж. Чем быстрее увеличивается оборачиваемость складских запасов, тем быстрее денежные средства возвращаются на предприятие в форме выручки от продажи готовой продукции. Высокий показатель может свидетельствовать об истощении складских запасов, низкий показатель свидетельствует о накоплении избыточных запасов.

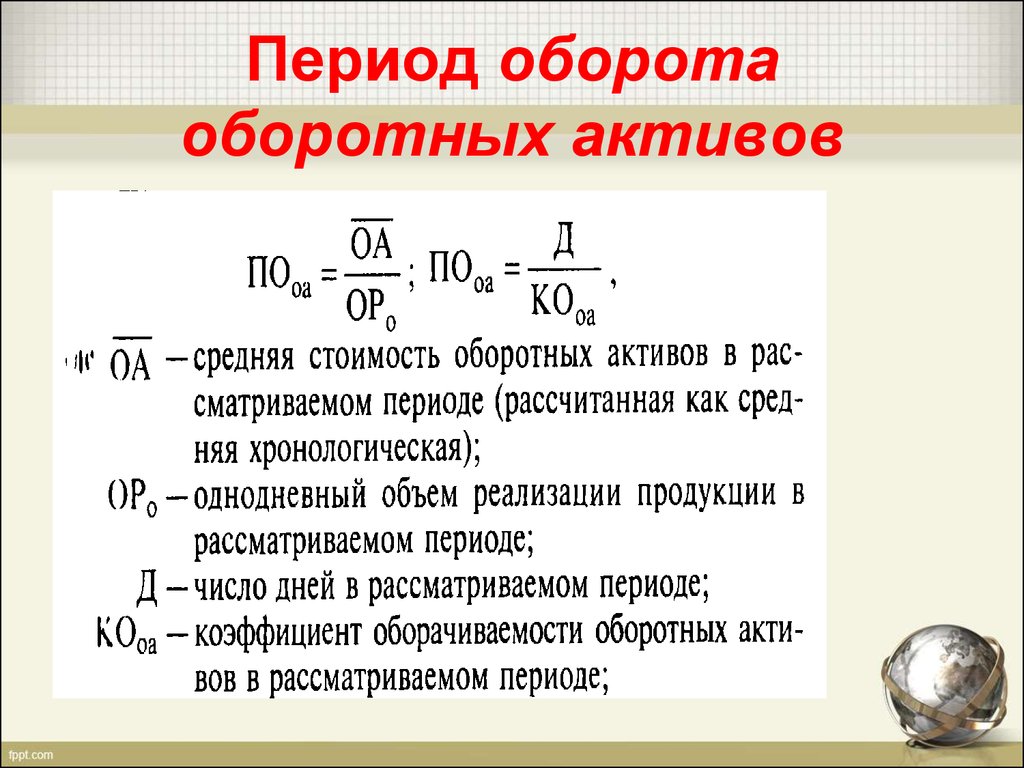

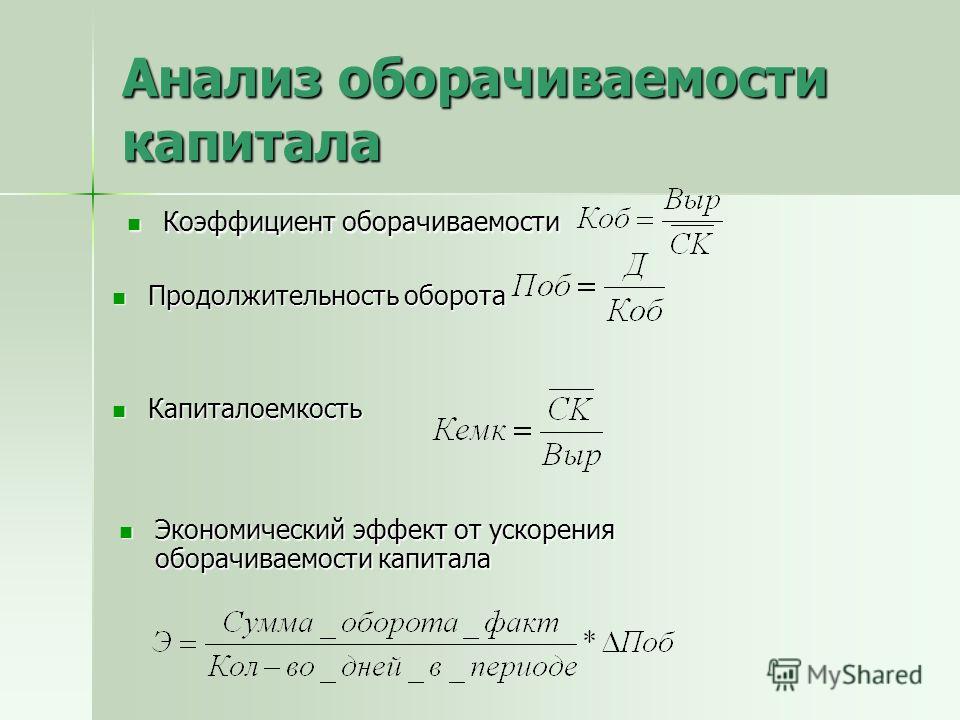

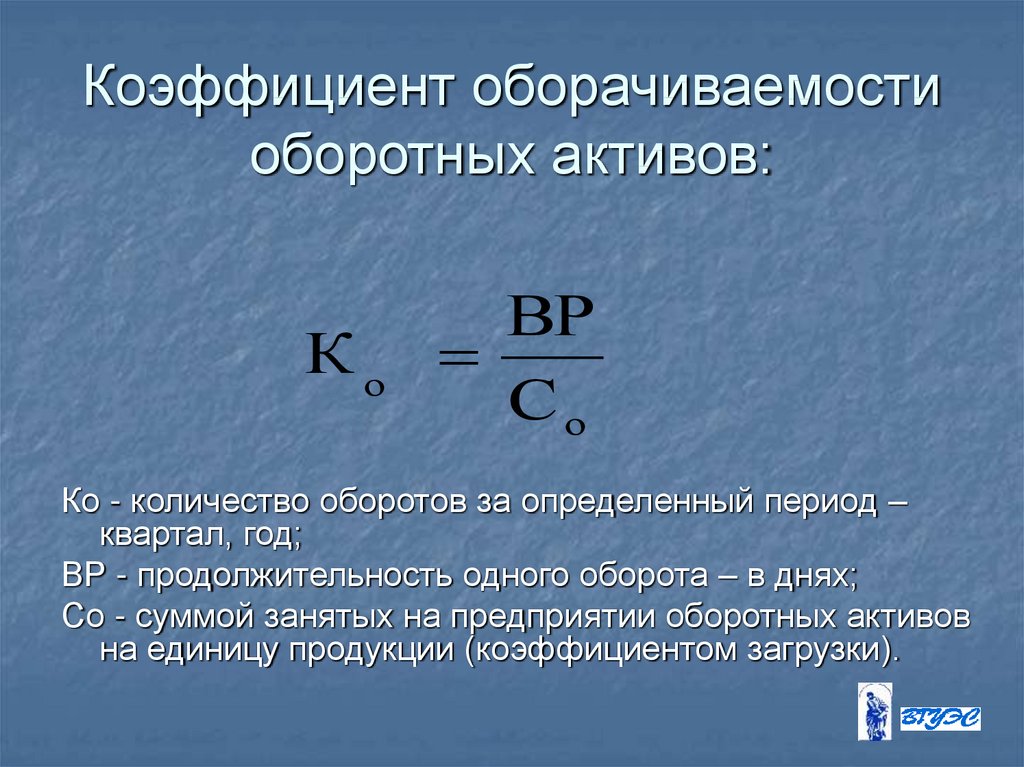

Для каждого вышеперечисленного показателя рассчитывается дополнительно продолжительность оборота (длительность оборота), который показывает длительность одного оборота в днях и рассчитывается следующим образом:

Т=, где Т – продолжительность рассматриваемого периода, Ко — коэффициент оборачиваемости.

Для показателей оборачиваемости нормативов не существует, поэтому для получения более достоверной информации руководителю предприятия необходимо просмотреть и проанализировать показатели оборачиваемости в динамике для конкретного предприятия.

Данные показатели важны для организации, так как чем больше скорость оборота, тем меньше на каждый оборот приходится издержек. Это связано с тем, что финансовое положение организации зависит от того, насколько быстро средства, вложенные в активы, превращаются в денежные средства.

Однако, для получения более полной картины при оценке деловой активности целесообразно наряду с показателями оборачиваемости совершить экспресс обзор качественных критериев (т. е. не формализуемых), которые во многих случаях подвержены субъективизму:

- SWOT анализ. Позволяет определить причины эффективной или неэффективной работы компании на рынке. Это сжатый анализ маркетинговой информации в каком направлении организация должна развивать свой бизнес.

Оценивается внутренняя и внешняя среда организации путем сопоставления сильных и слабых сторон организации, преимуществ и недостатков.

Оценивается внутренняя и внешняя среда организации путем сопоставления сильных и слабых сторон организации, преимуществ и недостатков. - оценка имиджа предприятия определяет лояльность покупателей к рассматриваемой организации. Лояльность покупателей определяется приверженностью к рассматриваемой организации, то есть соотношение количества постоянных покупателей к общему объему продаж данной фирмы. Имидж — это лицо компании, которое создается в сознании общества посредством рекламы, репутации, общественной деятельности.

- доля рынка сбыта продукции. Доля рынка рассчитывается за определенный период и позволяет определить роль фирмы на рынке.

Д=, где Аi — объем предложения рассматриваемого предприятия; Е — емкость рынка. Емкость рынка отражает фактический объем сбыта на рынке всех его участников в денежном или натуральном выражении. Рассчитывается по следующей формуле:

Е=, где Аi — объем продаж i-го предприятия, n — количество предприятий.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения данного предприятия с родственными предприятиями по выбранным критериям.

В повышении значений показателей, которые рассмотрены выше, заинтересованы лица, которые имеют отношение к деятельности предприятия. К ним относятся:

- кредиторы

- персонал

- покупатели

- налоговые органы

- поставщики.

Между рассмотренными количественными и качественными показателями можно провести логическую взаимосвязь, что обуславливает их включение в систему показателей деловой активности в данной статье. Рассмотрим некоторые из них.

Например:

- коэффициент оборачиваемости готовой продукции и имидж предприятия. В указанных показателях можно провести следующую логическую взаимосвязь: чем выше имидж предприятия, который определяется лояльностью потребителей, тем выше коэффициент оборачиваемости готовой продукции, а следовательно, выше коэффициент оборачиваемости запасов.

- доля рынка и коэффициент оборачиваемости готовой продукции. Чем выше коэффициент оборачиваемости готовой продукции, что свидетельствует об увеличении объема продаж, тем больше доля рынка сбыта продукции предприятия.

Как видно из приведенных примеров, между рассмотренными показателями можно провести логическую взаимосвязь не только сопоставляя межу собой качественные и количественные показатели — это одна логическая цепочка, но и количественные показатели между собой, а также качественные показатели друг с другом — это другая логическая цепочка. Из приведенных умозаключений можно сделать вывод о системном характере показателей, которые рассмотрены в данной статье.

Рассматривая в совокупности данные показатели, мы оцениваем деловую активность не только с позиции финансовых показателей, в данном случае показатели оборачиваемости, но и с позиции взаимодействия предприятия с внешней средой (конкуренты, покупатели, рынок и т. д.), выделяя не формализуемые показатели, так как любая организация существует и функционирует как живой организм.

Таким образом, из анализа системы показателей деловой активности можно прийти к выводу, что руководитель организации заинтересован в изменении данных показателей в сторону увеличения коэффициентов оборачиваемости.

Литература:

- Вылегжанина Е. В. Анализ количественных показателей деловой активности российских предприятий [Текст] // Вестник УГАЭС. Наука. Образование. Экономика. № 2, 2012. С. 85–93.

- Егиян К. А., Погорельская Т. А. Качественные критерии оценки деловой активности предприятия // КANT № 1 (4), апрель 2012. С. 84–87.

- Котлер Ф. Маркетинг Менеджмент: учебник. – СПб.: Питер, 2003. – 800 с.

- Мясникова О. В. Статистическое изучение деловой активности предприятий: автореф. дис. канд. экон. наук. СПб, 2007. 23 с.

- Ромащенко Е. С. Теоретические аспекты и пути повышения деловой активности предприятия [Текст] // КANT № 3 (6), декабрь 2012. С. 30–32.

Основные термины (генерируются автоматически): деловая активность, коэффициент оборачиваемости, готовая продукция, показатель оборачиваемости, показатель, предприятие, анализируемый период, логическая взаимосвязь, логическая цепочка, внешняя среда.

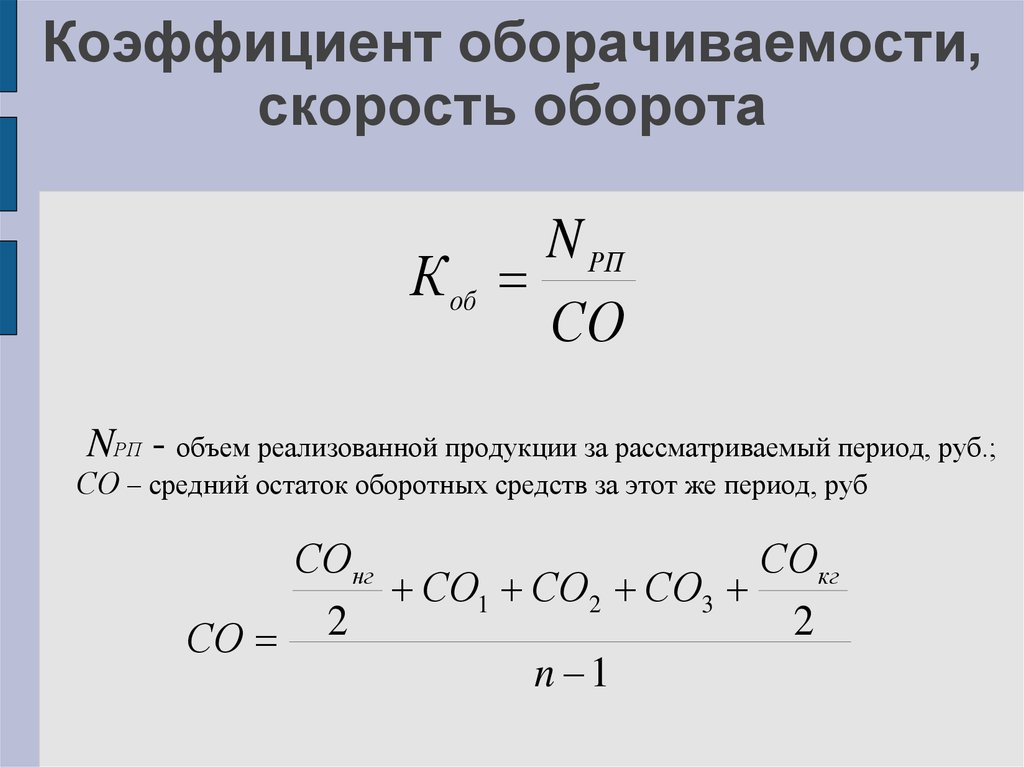

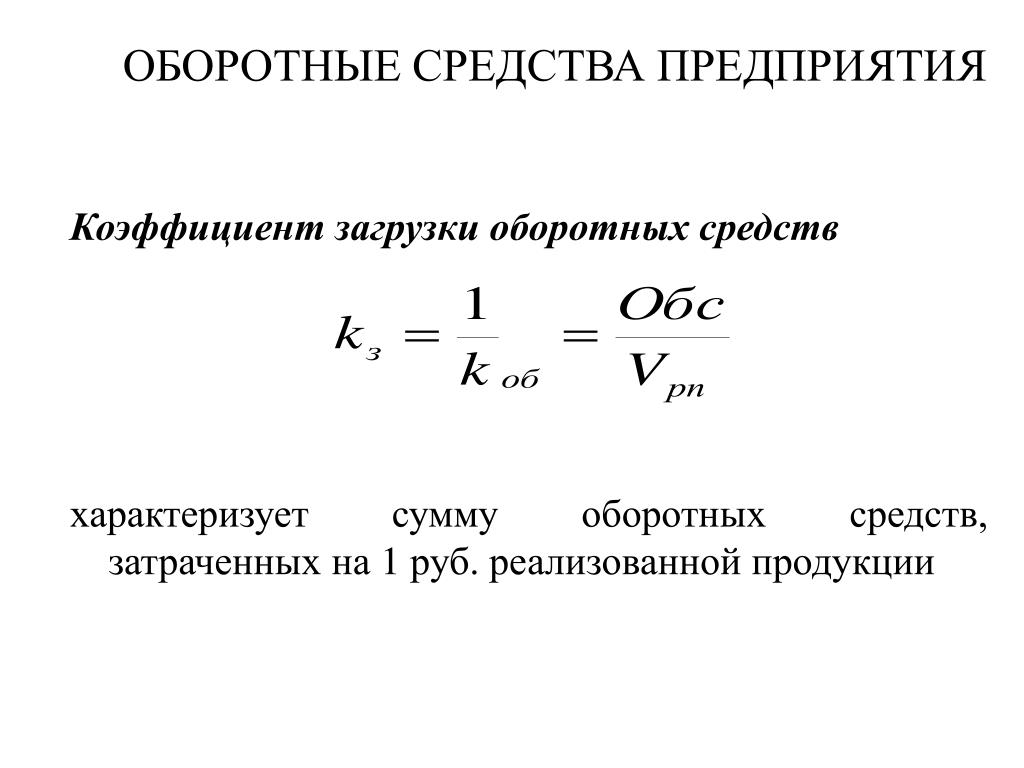

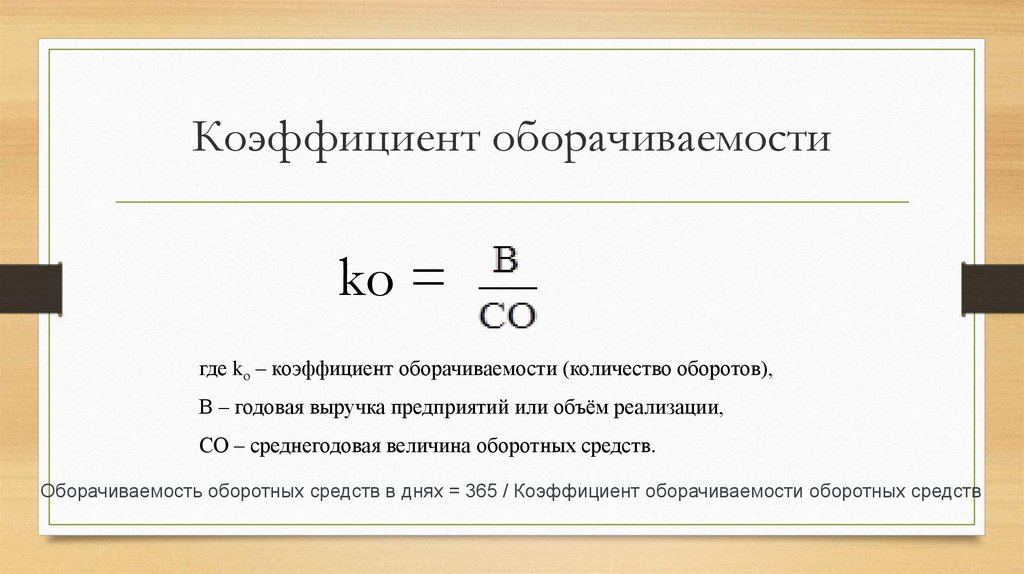

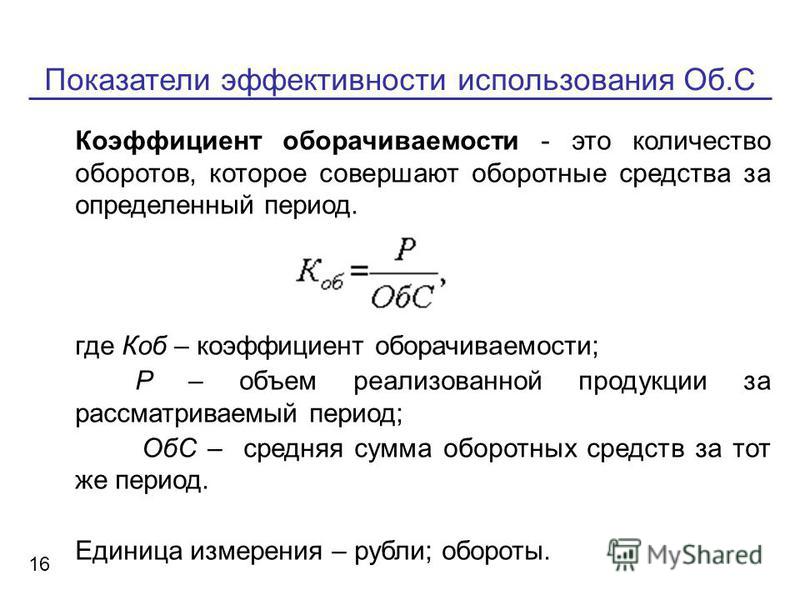

Коэффициент оборачиваемости оборотных фондов

Представляет собой отношение стоимости реальзованной продукции за данный период на средний остаток оборотных фондов за тот же период:

К оборачиваемости = Стоимость реализованной продукции за период / Средний остаток оборотных средств за период

Коэффициент оборачиваемости показывает сколько раз обернулся средний остаток оборотного капитала за рассматриваемый период. По экономическому содержанию эквивалентен показателю фондоотдачи.

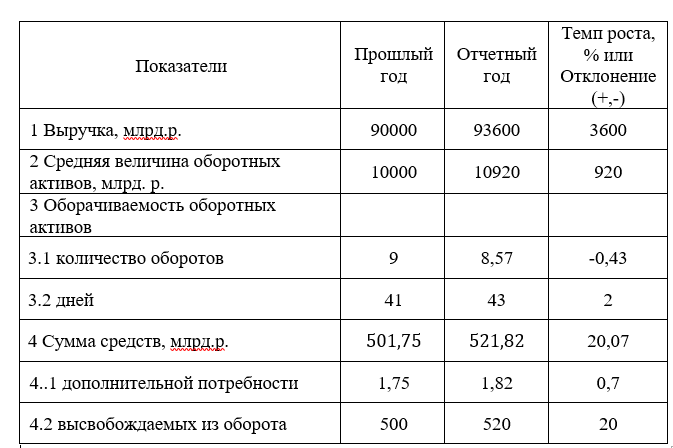

Средняя продолжительность оборота

Определяется из коэффициента оборачиваемости и анализируемого периода времени

Средняя продолжительность одного оборота = Продолжительность периода измерения за который определяется показатель / Коэффициент оборачиваемости оборотных средств

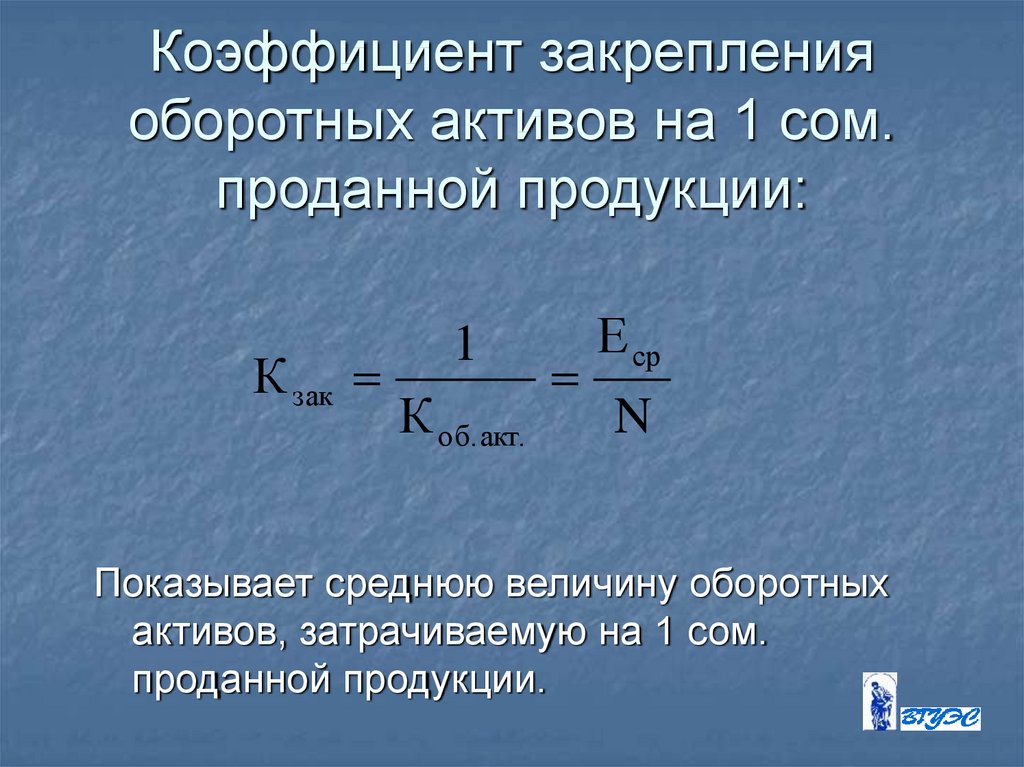

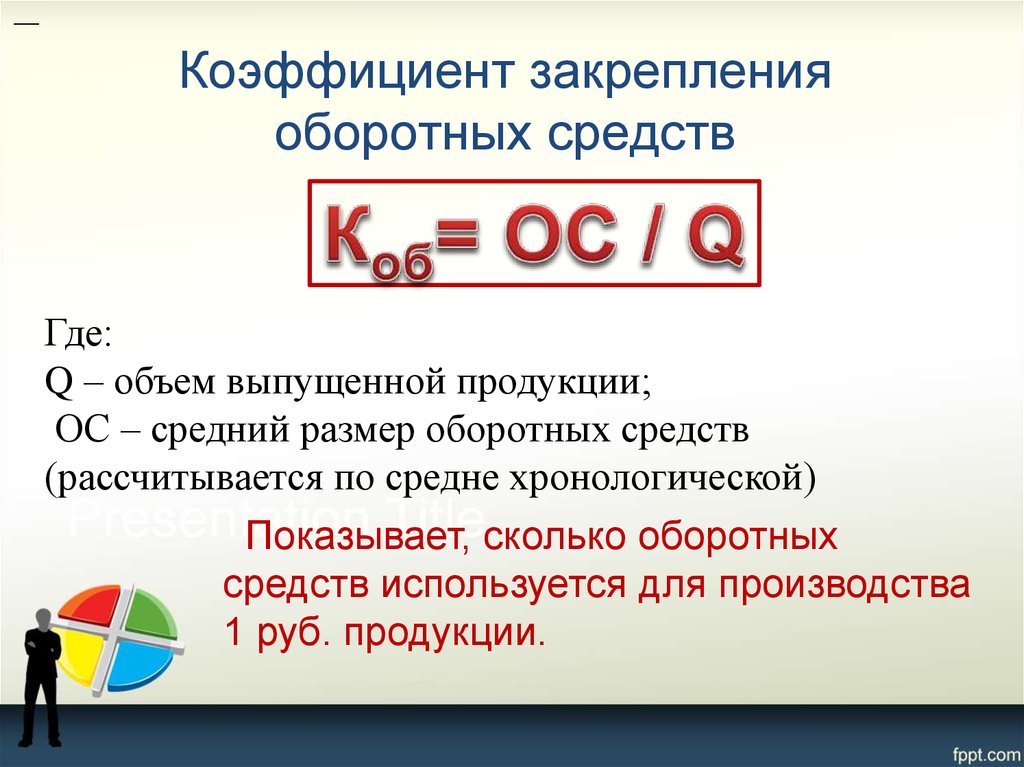

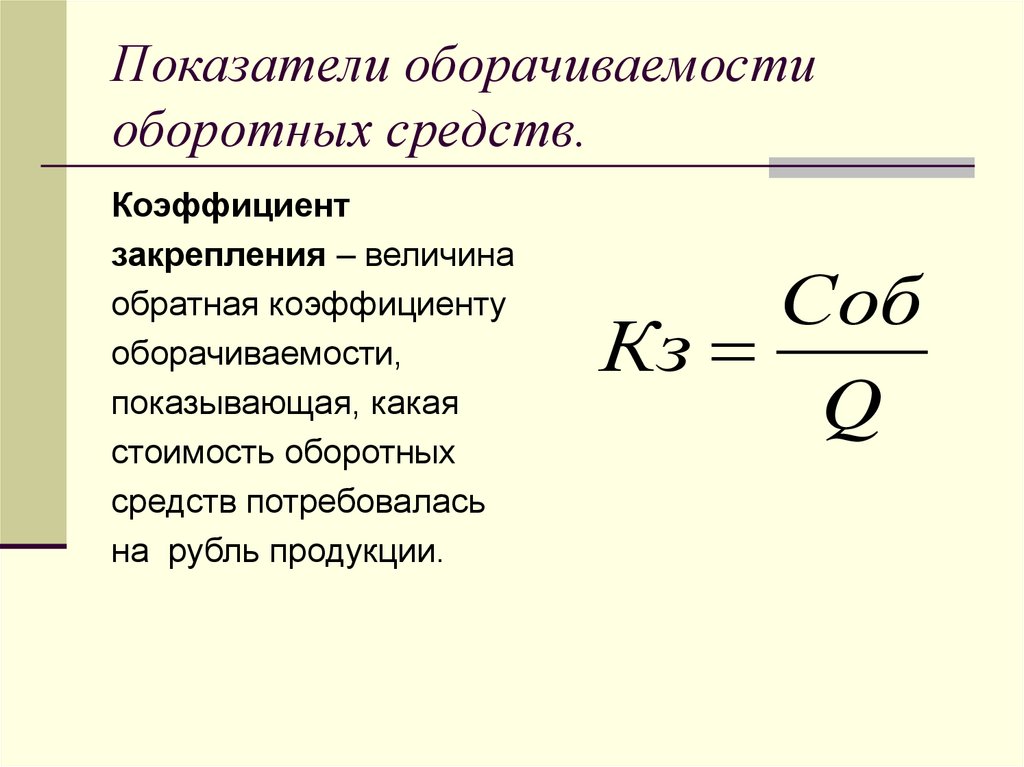

Коэффициент закрепления оборотных фондов

Величина обратно пропорциональная коэффициенту оборачиваемости:

К закрепления = 1 / К оборачиваемости

Коэффициент закрепления = средний остаток оборотного капитала за период / стоимость реализованной продукции за этот же период

По

экономическому содержанию эквивалентен

показателю фондоемкости. Коэффициент

закрепления характеризует средний

размер стоимости оборотных средств,

приходящихся на 1 рубль объема

реализованной продукции.

Коэффициент

закрепления характеризует средний

размер стоимости оборотных средств,

приходящихся на 1 рубль объема

реализованной продукции.

Потребность в оборотном капитале

Потребность предприятия в оборотном капитале рассчитывается на основе коэффициента закрепления оборотного капитала и планируемого объема реализации продукции путем перемножения этих показателей.

Обеспеченность производства оборотным капиталом

Рассчитывается как отношение фактического запаса оборотных средств к среднесуточному расходу или среднесуточной потребности в нем.

Ускорение оборачиваемости оборотных фондов способствует повышению эффективности деятельности предприятия.

12. Государственное регулирование рыночного процесса

· Непосредственное

государственное управление рядом

отраслей, объектов полностью или

частично применяется по отношению к

предприятиям, организациям, имеющим

жизненно важное значение для экономики

и общества, представляющим общественную

опасность, нуждающимся в значительной

государственной поддержке. К таким

объектам относят военные, оборонные,

энергетические, заповедники, музеи,

парки и т.д.

К таким

объектам относят военные, оборонные,

энергетические, заповедники, музеи,

парки и т.д.

· Налоговое регулирование осуществляется путем установления тех или иных объектов налогообложения, назначения и дифференциации налоговых ставок, введения налоговых льгот, освобождение от налогов.В том же направлении воздействует и введение пошлин, таможенных сборов. Изменяя в ту или иную сторону налоговое бремя, государство может ускорять или замедлять экономические процессы. В то же время взимание налогов есть главный источник доходов государственного бюджет, финансовая база социальной политики

· Денежно-кредитное

регулирование состоит в воздействии

государства на денежное обращение и

объем денежной массы. Государство через

центральный банк способно

регулировать эмиссию

и общую денежную массу , устанавливать

предельные ставки банковского ссудного

процента и влиять на них через учетную

ставку, норму резервирования и др.

нормативы, устанавливаемые центральным

банком, предоставлять льготные займы,

выкупать облигации и другие ценные

бумаги. Такое регулирование способно

изменить денежные потоки и накопления

и тем самым оказывать воздействие на

экономические процессы, бороться с

высоким уровнем инфляции.

Такое регулирование способно

изменить денежные потоки и накопления

и тем самым оказывать воздействие на

экономические процессы, бороться с

высоким уровнем инфляции.

· Бюджетное регулирование заключается в том, что государственные органы обладают возможностью распределять средства государственного бюджета по различным направлениям их расходования. При этом одним отраслям, сферам, социальным группам населения могут быть выделены большие бюджетные ассигнования, а другим – меньшие. Кроме того, государство обладает возможностью устанавливать дополнительные, кроме налоговых, платежи в бюджет, регулирование затрагивает и установление предельно допустимого дефицита государственного бюджета;

· Ценовое

регулирование в условиях рыночной

экономики заключается в том, что

государство может устанавливать

предельный уровень цен, запрещая их

повышение сверх этого уровня. Ущерб,

наносимый продавцам, может быть

компенсирован государственными

дотациями. В условиях централизованной

экономики государство в праве само

назначать цены. Иногда ценовое

регулирование проявляется в форме

установления предельных уровней

рентабельности для предприятий

монополистов;

В условиях централизованной

экономики государство в праве само

назначать цены. Иногда ценовое

регулирование проявляется в форме

установления предельных уровней

рентабельности для предприятий

монополистов;

· Социальное регулирование со стороны государства направлено на обеспечение социальной справедливости, поддержку социально незащищенных или слабо защищенных слоев населения, создание социальных гарантий, поддержание уровня условий жизни, достойных человека. Социальное регулирование, включая государственное социальное страхование, предусматривает меры, создающие возможность пенсионного обеспечения, помощи инвалидам, детям, другим нуждающимся группам населения, страхование здоровья и жизни людей. Государство устанавливает минимальный уровень пенсий, пособий стипендий. Это одно из самых тяжелых и сложных функций регулирования экономики государством;

· Регулирование

условий труда, трудовых отношений,

оплаты труда обычно осуществляется

посредством государственного

законодательства о труде и занятости. Такое законодательство призвано

обеспечить охрану труда, соблюдение

трудовых контрактов, минимальную

заработную плату, выплату пособий по

безработице. Государство также вправе

устанавливать тарифы оплаты труда. Оно

принимает на себя обучение безработных.

Способы и инструменты государственного

регулирования труда и занятости

рассмотрены в пункте 2.3;

Такое законодательство призвано

обеспечить охрану труда, соблюдение

трудовых контрактов, минимальную

заработную плату, выплату пособий по

безработице. Государство также вправе

устанавливать тарифы оплаты труда. Оно

принимает на себя обучение безработных.

Способы и инструменты государственного

регулирования труда и занятости

рассмотрены в пункте 2.3;

· Государственное регулирование охраны и восстановления окружающей среды – меры по защите природы в виде штрафов и санкций за загрязнение, а также предписаний по осуществлению обязательных природозащитных и природоохранных мероприятий. Государственные органы уста вливают нормы выделения предприятиями средств на восстановление окружающей среды;

· Государственное

антимонопольное регулирование направлено

на ограничение или даже запрет

деятельности предприятий-монополистов,

за исключением области естественной

монополии. Государственное антимонопольное

законодательство предусматривает

санкции против монополистов, предотвращает

создание условий, способствующих

развитию монополизма. В России введен

специальный государственный реестр

предприятий монополистов;

В России введен

специальный государственный реестр

предприятий монополистов;

· Государственное внешнеэкономическое регулирование – это обширный спектр мер и инструментов государственного воздействия на структуру экспорта и импорта, процессы внешней торговли, контроль над товарными потоками, пересекающими государственную границу, движение капитала в страну и из страны, валютный обмен. Такое регулирование преследует цели отстаивания экономических интересов страны, повышение эффективности внешнеэкономических связей ,обеспечение экономической безопасности.(3)

Чтобы проанализировать методы государственного регулирования рыночной экономики, необходимо первоначально раскрыть экономические функции государства. Их можно довольно легко классифицировать, выделив два омновных направления.

Первое – обеспечение сохранности рыночного

механизма, условий его нормальной

работы. К таким условиям относится

регулярная демонополизация экономики,

её эффективная антиинфляционная

профилактика, поддержание системы

государственных финансов в нужных

размерах и бездефицитном состоянии,

гашение спадов производства и некоторые

другие.

Второе направление – решение экологических и социальных проблем, перед лицом которых рыночный механизм обнаруживает либо свою несостоятельность, либо недостаточную эффективность. Без государства никогда нельзя сделать рыночную экономику экологически безопасной, гарантировать осуществление социально-экономических прав человека, сгладить структурные и региональные диспропорции и т.д.

Поскольку рынок представляет собой во многом самонастраивающуюся систему, влиять на него можно в основном лишь косвенными экономическими методами. Отсюда однако не следует, что развитом рыночном хозяйстве административные методы вообще не имеют право на существование. В целом ряде случаев их применение не только допустимо, ни и абсолютно необходимо.

Жестокое

разграничение экономических и

административных методов несостоятельно.

С одной стороны элементы администрирования

несёт в себе, вообще говоря, любой

экономический регулятор. Хотя бы потому,

что контролируется той или иной

государственной службой, которая

переключает его после принятия

соответствующего политического решения. С другой стороны, в каждом административном

регуляторе есть нечто экономическое в

том смысле, что он косвенно сказывается

на поведение участников экономического

процесса.

С другой стороны, в каждом административном

регуляторе есть нечто экономическое в

том смысле, что он косвенно сказывается

на поведение участников экономического

процесса.

Хотя экономические и административные методы имеют некоторое сходство, они существенно отличаются друг от друга. В частности, административные приемы заметно сужают свободу экономического выбора, а порой вообще сводят её к нулю. Такое случается там, где администрирование экономически не обосновано, запредельно, обретает черты тотальности, перерождается в командно-распределительную систему. В этих условиях государственный контроль становится всеобъемлющим, охватывая размеры производства, его структуру, цены, потребительные качества продукции, издержки, заработную плату, прибыль и ее распределение, связи с поставщиками и потребителями, словом весь хозяйственный процесс.

Экономические

методы нисколько не ограничивают

свободу выбора, а иной раз даже расширяют

ее. Появляется стимул, на который субъект

может либо отреагировать, либо не

обращать ни малейшего внимания, в любом

случае оставляя за собой право на

свободное принятие рыночного решения.

В последние годы, когда в России ускорился распад тоталитарного строя, произошло обвальное разрушение системы административного управления экономикой. Далеко не вовсем этот процесс был оправдан. Система создавалась десятилетиями, и едва ли разумно разом отказываться от всего, что наработано. Просматривается по крайней мере шесть областей, где административные приёмы достаточно эффективны, а порой даже имеют явное преимущество по сравнению с другими способами государственного регулирования рыночного хозяйства.

Настоятельно необходим прямой государственный контроль над монопольными рынками. Монополиста трудно обуздать с помощью регуляторов косвенного воздействия и здесь допустимо даже государственное регулирование цен.

Вторая

область преимущественно административного

регулирования – побочные эффекты

рыночных процессов. И в этой сфере

экономические регуляторы недостаточны,

а иногда вообще неэффективны. Необходимы

жесткие стандарты хозяйственной

деятельности, гарантирующие населению

экологическую безопасность.

Кроме экологических есть немало и других стандартов. Разработка таковых, контроль над их соблюдением всеми, кто участвует в функционировании экономической системы образуют еще одну, третью область административного регулирования. Четвертая область – определение и поддержание минимально допустимых параметров жизни населения. Имеется в виду пособия по безработице, выплаты многодетным семьям, гарантированный минимум заработной платы и т.п. Административные приемы оказываются полезными и тогда, когда направлены на защиту национальных интересов в системе мирохозяйственных связей. К их числу можно отнести, например лицензирование экспорта или государственный контроль над импортом капитала. Такова пятая область, где применение административных регуляторов экономически оправдано. Шестая и последняя область – реализация, целевых программ, предусматривающих элементы администрирования в отношении предприятий государственного сектора.

Экономическое

пространство на которое распространяются

административные методы, как видно

весьма обширно. Они давно стали

неотъемлемой частью хозяйственного

механизма и ничуть и ничуть не мешают

повышению эффективности производства

и благосостояния населения. Мировая

практика свидетельствует о том , что

администрирование опасно не само по

себе. Оно наносит ущерб лишь тогда,

когда не имеет экономического обоснования.

Они давно стали

неотъемлемой частью хозяйственного

механизма и ничуть и ничуть не мешают

повышению эффективности производства

и благосостояния населения. Мировая

практика свидетельствует о том , что

администрирование опасно не само по

себе. Оно наносит ущерб лишь тогда,

когда не имеет экономического обоснования.

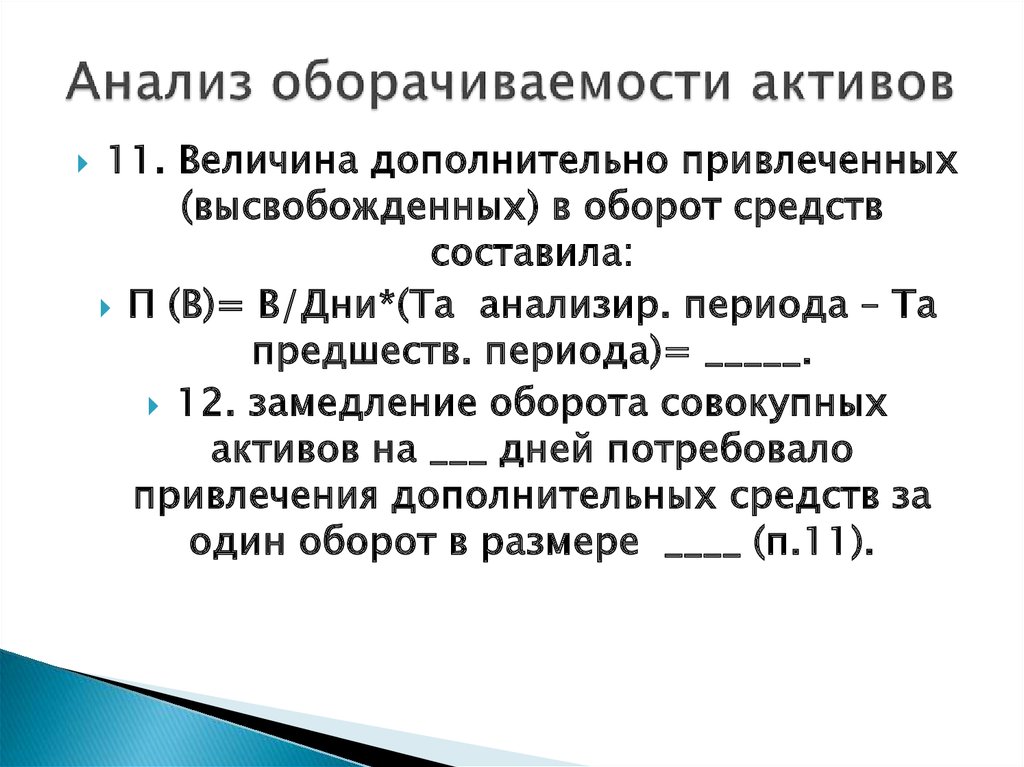

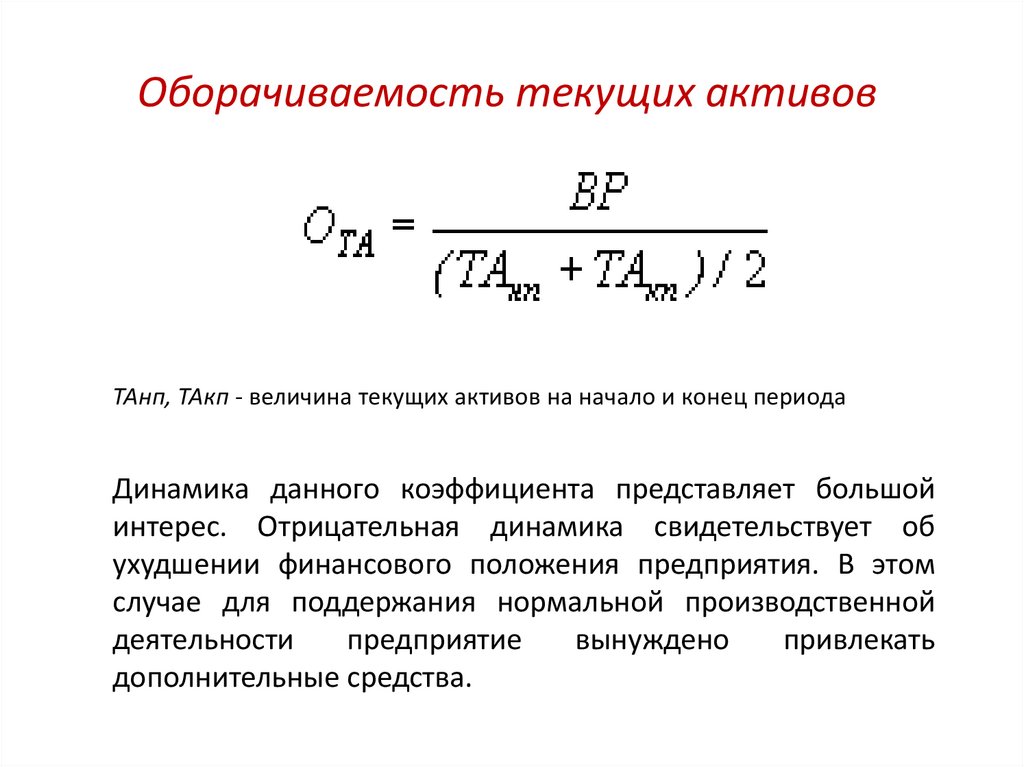

Текущий оборот активов

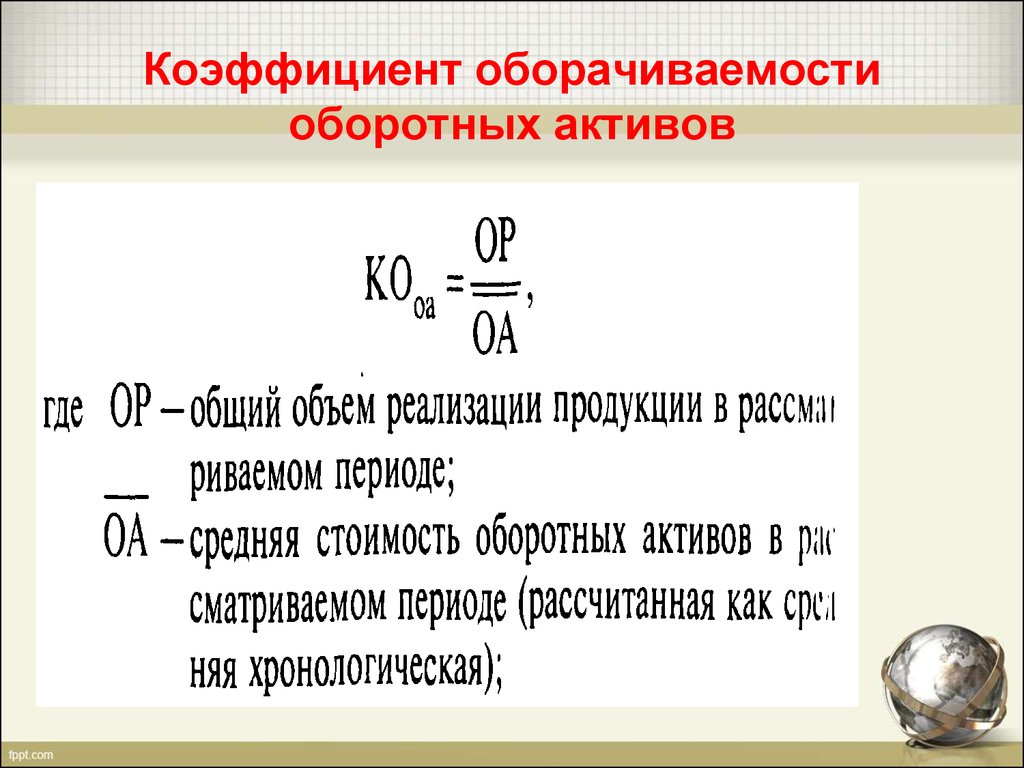

Текущий оборот активов — коэффициент активности, измеряющий способность фирмы генерировать продажи за счет своих оборотных активов (денежных средств, товарно-материальных запасов, дебиторской задолженности и т. д.). Его можно рассчитать, разделив чистый объем продаж фирмы на ее средние оборотные средства, и он показывает количество оборотов, сделанных оборотными средствами предприятия.

Значения могут различаться между предприятиями и отраслями, нормативное значение отсутствует. Однако более высокая оборачиваемость оборотных средств по сравнению с конкурентами будет свидетельствовать о высокой интенсивности использования оборотных средств. Тенденция к увеличению этого коэффициента является хорошим признаком, поскольку это означает, что компания работает над постоянным улучшением своей политики в области управления запасами, дебиторской задолженностью, денежными средствами и другими оборотными активами. Фактически увеличение оборачиваемости оборотных средств приводит к уменьшению объема финансовых ресурсов, необходимых для поддержания деятельности компании. Это означает, что большая часть финансовых ресурсов может быть использована для интенсификации текущих операций или осуществления инвестиций. Снижение оборачиваемости оборотных средств свидетельствует о возрастающей потребности фирмы в источниках финансирования. Если доступ к источникам финансирования будет ограничен, это приведет к увеличению финансовых расходов компании.

Тенденция к увеличению этого коэффициента является хорошим признаком, поскольку это означает, что компания работает над постоянным улучшением своей политики в области управления запасами, дебиторской задолженностью, денежными средствами и другими оборотными активами. Фактически увеличение оборачиваемости оборотных средств приводит к уменьшению объема финансовых ресурсов, необходимых для поддержания деятельности компании. Это означает, что большая часть финансовых ресурсов может быть использована для интенсификации текущих операций или осуществления инвестиций. Снижение оборачиваемости оборотных средств свидетельствует о возрастающей потребности фирмы в источниках финансирования. Если доступ к источникам финансирования будет ограничен, это приведет к увеличению финансовых расходов компании.

В случае, если значение текущей оборачиваемости активов низкое, есть следующие способы его увеличения:

- уменьшение складских запасов до минимального уровня, обеспечивающего непрерывный рабочий процесс;

- стимулирование сбыта и уменьшение запасов готовой продукции;

- активация процесса взыскания дебиторской задолженности и др.

Текущий оборот активов = Чистый объем продаж ÷ Средний оборотный капитал

Пример:Как и в случае с общей оборачиваемостью активов, существует несколько способов расчета средних оборотных средств. Если для доступа доступен внутренний отчет компании, то расчет средней суммы общих активов должен производиться с учетом стоимости оборотных средств на конец каждого рабочего дня. Для месячных данных значения следует брать с конца каждого месяца. Наконец, для годовых отчетов следует брать для расчетов среднее значение суммы оборотных средств с начала и на конец года.

Текущий оборот активов (год 1) = 3351 ÷ 656 = 5,10

Текущий оборот активов (год 2) = 3854 ÷ 766 = 5,03

Во 2-м году наблюдалось небольшое снижение коэффициента оборачиваемости оборотных средств фирмы с 5,10 до 5,03 по сравнению с 1-м годом. Это указывает на небольшое снижение способности фирмы генерировать продажи за счет своих оборотных активов, таких как денежные средства, товарно-материальные запасы, дебиторская задолженность. и т. д. Другими словами, в 1-м году фирма произвела 5,10 долларов продаж на каждый доллар оборотных активов, а во 2-м году она начала генерировать в 5,03 раза больше продаж, чем ее оборотные активы. Одной из причин, повлиявших на это снижение, стал рост дебиторской задолженности. Для увеличения оборачиваемости оборотных средств необходимо принять меры по возврату средств компании. Во избежание риска повторного возникновения той же проблемы в будущем следует разработать комплексную стратегию предоставления клиентам коммерческого кредита. В рамках этой стратегии все клиенты должны быть разбиты на группы в зависимости от истории сотрудничества с ними, их финансового состояния и значимости для компании. Основная доля потребительских и коммерческих кредитов должна принадлежать наиболее надежным и важным клиентам.

Это указывает на небольшое снижение способности фирмы генерировать продажи за счет своих оборотных активов, таких как денежные средства, товарно-материальные запасы, дебиторская задолженность. и т. д. Другими словами, в 1-м году фирма произвела 5,10 долларов продаж на каждый доллар оборотных активов, а во 2-м году она начала генерировать в 5,03 раза больше продаж, чем ее оборотные активы. Одной из причин, повлиявших на это снижение, стал рост дебиторской задолженности. Для увеличения оборачиваемости оборотных средств необходимо принять меры по возврату средств компании. Во избежание риска повторного возникновения той же проблемы в будущем следует разработать комплексную стратегию предоставления клиентам коммерческого кредита. В рамках этой стратегии все клиенты должны быть разбиты на группы в зависимости от истории сотрудничества с ними, их финансового состояния и значимости для компании. Основная доля потребительских и коммерческих кредитов должна принадлежать наиболее надежным и важным клиентам.

Оборачиваемость текущих активов отражает, сколько раз оборачиваются текущие активы в течение финансового года. Этот показатель показывает, сколько денег было сгенерировано долларом использованных оборотных средств. Положительным является тенденция увеличения оборачиваемости текущих активов за анализируемый период.

Формула коэффициента оборачиваемости активов | Калькулятор (шаблон Excel)

Формула коэффициента оборачиваемости активов (Содержание)

- Формула коэффициента оборачиваемости активов

- Калькулятор коэффициента оборачиваемости активов

- Формула коэффициента оборачиваемости активов в Excel (с шаблоном Excel)

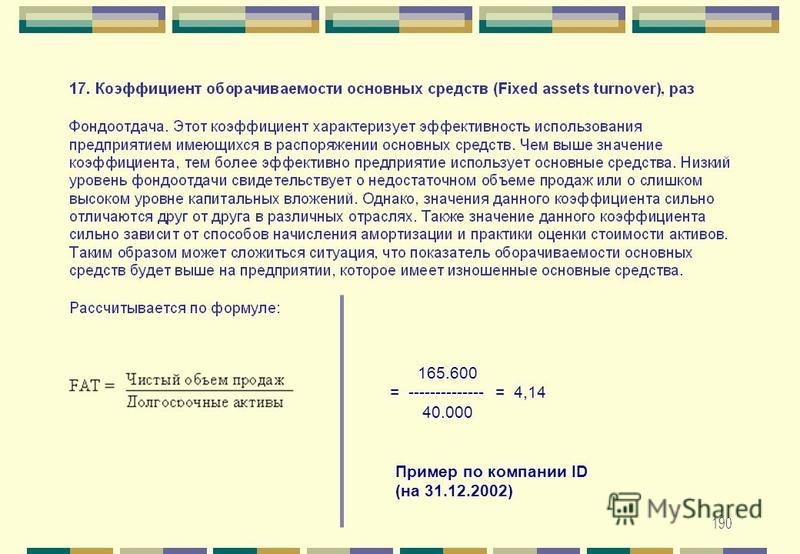

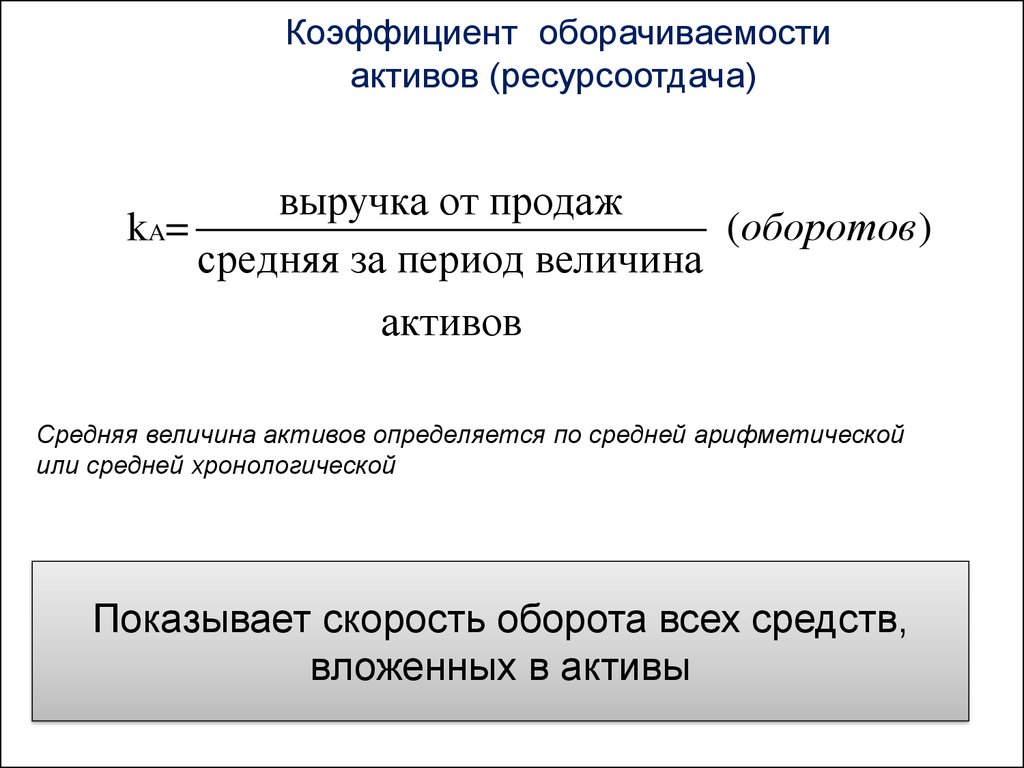

Коэффициент оборачиваемости активов — это один из коэффициентов, измеряющих эффективность компании путем нахождения суммы дохода, полученного от ее активов.

Вот формула коэффициента оборачиваемости активов:0007

Вы можете скачать этот шаблон Excel с формулой коэффициента оборачиваемости активов здесь — Формула коэффициента оборачиваемости активов Шаблон Excel

Формула коэффициента оборачиваемости активов — пример № 1

Давайте рассмотрим пример для фирмы X: = $100000

Средняя сумма активов Рассчитывается как:

- Средняя сумма активов = (20 000 долл.

США + 30 000 долл. США) / 2

США + 30 000 долл. США) / 2 - Средняя сумма активов = $25000

Коэффициент оборачиваемости активов рассчитывается как:

- Коэффициент оборачиваемости активов = Чистый объем продаж / Средняя сумма активов

- Коэффициент оборачиваемости активов = 100 000 долл. США / 25 000 долл. США

- Коэффициент оборачиваемости активов = $4

Это означает, что для компании X каждый доллар, вложенный в активы, приносит 4 долларов продаж.

Формула коэффициента оборачиваемости активов – пример № 2

Возьмем практический пример компаний, работающих в нефтехимической промышленности, для которых коэффициент оборачиваемости активов важен, поскольку они должны инвестировать большие суммы в капитальные затраты.

В качестве примера возьмем индийские нефтехимические компании Indian Oil Corporation (IOCL), Hindustan Petrochemicals (HPCL) и Bharat Petroleum (BPCL).

| Компания | ИОКЛ | HPCL | БКЛ |

| Чистый объем продаж (в рупиях, кронах) | 500 767,14 | 218 474,14 | 276 400,89 |

| Всего активов (2018) (в рупиях Cr) | 280 739,91 | 86 807,22 | 100 222,54 |

| Всего активов (2017) (в рупиях Cr) | 259 213,27 | 78 469,85 | 91 989,63 |

| Средняя сумма активов | 269 976,59 | 82 638,54 | 96 106,09 |

| Коэффициент оборачиваемости активов | 1,85 | 2,64 | 2,87 |

Из приведенной выше таблицы видно, что BPCL имеет самый высокий коэффициент оборачиваемости активов 2,87, что означает, что на каждую 1 рупию, вложенную в активы, приходится 2,87 рупий продаж. У IOCL самый низкий коэффициент оборачиваемости активов среди трех компаний, но, по крайней мере, он больше 1, что является хорошим признаком.

У IOCL самый низкий коэффициент оборачиваемости активов среди трех компаний, но, по крайней мере, он больше 1, что является хорошим признаком.

Формула коэффициента оборачиваемости активов — пример № 3

Коэффициент оборачиваемости активов используется несколькими способами, один из которых — его использование в анализе DuPont. Анализ DuPont рассчитывает рентабельность собственного капитала фирмы и использует маржу прибыли, коэффициент оборачиваемости активов и финансовый леверидж для расчета RoE.

RoE = Маржа прибыли x Оборачиваемость активов x Финансовый леверидж

Например, для BPCL, если маржа прибыли = 10% и Финансовый рычаг равен 1,5

Использование формулы

- RoE = Маржа прибыли x Оборачиваемость активов x Финансовый рычаг

- RoE= 0,1 х 2,87 х 1,5

- RoE= 0,4305 или 43,05%

Объяснение формулы коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов — это показатель, который используется для определения того, насколько эффективно компания получает доходы от своих активов. Следовательно, более высокий коэффициент оборачиваемости активов является хорошим признаком того, что компания эффективно использует свои активы. И наоборот, если коэффициент ниже, это указывает на то, что компания неэффективно использует свои активы. Существуют различные причины, по которым коэффициент оборачиваемости активов может быть ниже для компании. Некоторыми из причин являются плохое управление запасами и методы сбора или из-за избыточных производственных мощностей.

Следовательно, более высокий коэффициент оборачиваемости активов является хорошим признаком того, что компания эффективно использует свои активы. И наоборот, если коэффициент ниже, это указывает на то, что компания неэффективно использует свои активы. Существуют различные причины, по которым коэффициент оборачиваемости активов может быть ниже для компании. Некоторыми из причин являются плохое управление запасами и методы сбора или из-за избыточных производственных мощностей.

Кроме того, следует учитывать еще один фактор: для компаний, работающих в той же отрасли, иногда компания со старыми активами будет иметь более высокие коэффициенты оборачиваемости активов, поскольку накопленная амортизация будет больше. Следовательно, при сравнении коэффициентов оборачиваемости активов для компаний, работающих в одной отрасли, это должно быть одним из факторов, которые необходимо учитывать.

Значение и использование

Как и ожидалось, компании с низкой маржой будут иметь более высокие коэффициенты оборачиваемости активов, поскольку они должны компенсировать более низкую прибыль более высокими продажами. Точно так же для высококапиталоемких отраслей, таких как нефтехимия, коммунальные услуги, энергетика и т. д., коэффициенты оборачиваемости активов будут ниже, поскольку их активы будут намного выше. Следовательно, сравнение коэффициентов оборачиваемости активов между компаниями является более существенным, когда оно проводится между компаниями, работающими в сходных отраслях. Бессмысленно сравнивать коэффициенты оборачиваемости активов телекоммуникационной компании и компании, предоставляющей ИТ-услуги.

Точно так же для высококапиталоемких отраслей, таких как нефтехимия, коммунальные услуги, энергетика и т. д., коэффициенты оборачиваемости активов будут ниже, поскольку их активы будут намного выше. Следовательно, сравнение коэффициентов оборачиваемости активов между компаниями является более существенным, когда оно проводится между компаниями, работающими в сходных отраслях. Бессмысленно сравнивать коэффициенты оборачиваемости активов телекоммуникационной компании и компании, предоставляющей ИТ-услуги.

Еще один момент, о котором следует помнить, заключается в том, что недостаточно просто сравнить коэффициенты оборачиваемости активов компаний за один год или пару лет. Вполне вероятно, что коэффициент оборачиваемости активов компании за любой данный год может быть выше из-за различных факторов, таких как распродажа активов и т. д. Коэффициент оборачиваемости активов может в любой данный период быть ниже из-за покупки активов.

Калькулятор коэффициента оборачиваемости активов

Вы можете использовать следующий калькулятор коэффициента оборачиваемости активов

| Net Sales | |

| Average Total Assets | |

| Asset Turnover Ratio Formula = | |

| Asset Turnover Ratio Formula = | = |

|

|

Формула коэффициента оборачиваемости активов в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы коэффициента оборачиваемости активов в Excel. Это очень легко и просто. Вам нужно предоставить два входа, т. е. Чистый объем продаж и Средняя сумма активов

Это очень легко и просто. Вам нужно предоставить два входа, т. е. Чистый объем продаж и Средняя сумма активов

Коэффициент оборачиваемости активов можно легко рассчитать, используя формулу в предоставленном шаблоне.

Сначала мы вычисляем средние общие активы

Затем мы вычисляем коэффициент оборачиваемости активов по формуле

Заключение

Коэффициент оборачиваемости активов — это коэффициент эффективности, который измеряет, насколько компания эффективно использует свои активы для увеличения продаж. Как и все коэффициенты, этот коэффициент также следует использовать при сравнении компаний в аналогичных отраслях. Более высокий коэффициент оборачиваемости активов указывает на то, что компания эффективно использует свои активы, а более низкий коэффициент указывает на то, что компания использует свои активы неэффективно. Коэффициент оборачиваемости активов также используется в анализе DuPont для расчета рентабельности собственного капитала компании.

Об авторе