Коэффициент абсолютной ликвидности это: Коэффициент абсолютной ликвидности

Что показывает коэффициент абсолютной ликвидности предприятия?

Коэффициент абсолютной (денежной) ликвидности

Решили с мужем приобрести новую кофеварку и отправить нашу «старушку» на заслуженный отдых. Приехали в магазин, прошли в ряды с кофеварками и к нам тут же подскочил резвый продавец. Бойко расписывая только положительные качества товара, он рекомендовал самые дорогие модели.Пришлось признаться, что бюджет ограниченный, на крупную сумму мы не рассчитываем. Находчивый молодой человек предложил нам дорогую модель с 50% скидкой, с одним нюансом – это неликвид. Муж притих, ожидая тираду с моей стороны, а я спокойно поинтересовалась, неликвид или брак? История закончилась в другом магазине, кофеварку мы все же купили.

Вместо лекции на тему ликвидности перед тем, кому это не нужно, я решила подготовить материал для вас. Вы будущие бухгалтеры и должны четко понимать, что такое ликвидность и каковы бывают ее значения.

Сегодня мы разберем понятие, которое в международном формате называют Cash ratio – коэффициент абсолютной ликвидности предприятия. Настраиваемся на работу, кому нужно бежим на кухню за чаем и приступим!

Коэффициент абсолютной (денежной) ликвидности (cash ratio) показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует «мгновенную» платежеспособность организации.

Коэффициент абсолютной ликвидности является вариацией двух других более распространенных коэффициентов ликвидности: коэффициент текущей ликвидности и коэффициент быстрой ликвидности. При этом в расчете данного показателя используют только самые быстро реализуемые (ликвидные) активы.

[direct]

Коэффициент рассчитывается следующим образом:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Все составляющие формулы берутся из бухгалтерского баланса организации.

Нормальное значение

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Чаще всего в качестве ориентира нормального значения показателя используют значение 0,2 и более.

Однако слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

Источник: http://www.audit-it.ru/finanaliz/terms/liquidity/cash_ratio.html

Коэффициент абсолютной ликвидности – финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Если описать смысл коэффициента абсолютной ликвидности «простыми словами», то будет примерно следующее: «сколько денег будет у компании на каждый рубль (доллар, гривну, тугрик) обязательств, если все кредиторы, которым должна компания по текущим обязательствам одновременно предъявят ей требования по оплате».

Каково нормальное значение коэффициента абсолютной ликвидности?

Нормальное значение коэффициента абсолютной ликвидности

Многие источники в литературе считают, что это 0,2 . Однако, стоит учитывать, что фактическое его значение сильно зависит от специфики отрасли, в которой работает конкретное предприятие. Для определения его нормального уровня необходимо принять во внимание скорость оборота текущих активов и скорость оборота текущих обязательств. Если оборачиваемость активов меньше, чем период возможной отсрочки обязательств предприятия, то платежеспособность предприятия (способность погасить свои текущие обязательства) будет нормальной. Слишком высокое значение коэффициента абсолютной ликвидности не следует рассматривать как очень хороший показатель. Ведь деньги, которые просто лежат на расчетном счете или вложены в финансовые инструменты, которые можно превратить в деньги практически немедленно, «не работают» на бизнес.То есть не используются компанией в тех целях, ради которых она создавалась. Поэтому налицо имеется внутренний дуализм — чем больше значение коэффициента абсолютной ликвидности, тем меньшим рискам возникновения трудностей с исполнением текущих обязательств подвержена компания и тем большее количество средств не вложено в развитие бизнеса.

Если Вы проводите анализ структуры баланса предприятия, то Вашей задачей является определить, насколько компания находится между состоянием «низкая ликвидность и наличие угрозы текущей неплатежеспособности» до «высокая ликвидность и нерациональная структура активов».

Источник: http://profmeter.com.ua/Encyclopedia/detail.php?ID=978

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности вычисляется как отношение высоколиквидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Таким образом формула расчета:

Коэффициент абсолютной ликвидности формула

Высоколиквидные текущие активы предприятия:

- Наличные деньги в кассе и на расчетных счетах в банках.

- Краткосрочные финансовые вложения.

Текущие пассивы:

- ссуды ближайших сроков погашения (в пределах года)

- неоплаченные требования (поставщиков, бюджета и т.д.)

- прочие текущие обязательства

Как видно из формулы в коэффициенте в числителе стоят денежные средства. Поэтому коэффициент и называется абсолютная ликвидность (т.к. деньги предприятия – это самый, что ни на есть абсолютный ликвид). Экономическая суть его заключается в том, что как предприятие может покрыть своими имеющимися в данный момент времени денежными средствами свои долги.

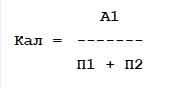

Формула расчета коэффициента абсолютной ликвидности по группам структуры ликвидности активов и пассивов:

Коэффициент абсолютной ликвидности по группам

Рассмотрим, что входит в данные группы, и какие строки баланса отражают обозначенные группы.

Группа Активов (от наиболее ликвидных до менее):

А1 = Высоколиквидные активы (стр. 1250)

Группа Пассивов:

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

Формула расчета коэффициента абсолютной ликвидности по данным баланса (Форма 1):

Коэффициент абсолютной ликвидности = стр. 1250/(стр.1520+стр.1510)

Источник: http://finances-analysis.ru/financial-coefficient/koefficient-absoljutnoj-likvidnosti.htm

Направление использования

Необходимо не только знать, что показывает коэффициент, но и понимать для чего, и где он используется. Ведь, по сути, это самое главное в расчете. И с этого понимания нужно начинать изучение коэффициента.

Кем же используется коэффициент абсолютной ликвидности?

Ответ: коэффициент абсолютной ликвидности представляет интерес для поставщиков. Показывает, то, как предприятие сможет расплатиться с контрагентами-поставщиками. А расплачивается оно, как правило, деньгами. Вот поэтому и в формуле стоят денежные средства.

Для сравнения самый популярный коэффициент текущей ликвидности имеет значение для инвесторов, а менее популярный коэффициент быстрой ликвидности важен для кредиторов.

[direct2]

Норматив

Норматив для коэффициента абсолютной ликвидности: Ка.л. >0,2. Чем больше показатель, тем ликвидность предприятия лучше. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большая масса неработающих денег. Данное значение норматива применяется и в зарубежной практике. В русских источниках встречал приемлемый нормативный диапазон от 0,2 до 0,5 (иногда писалось 0,3). Рекомендую брать западный норматив >0,2 не ошибетесь.

Значение «0.2» говорит о том, что для поддержания нормального уровня ликвидности предприятия величина денежных средств должна покрывать 20% от его обязательств. Другими словами минимум 20% от своих долгов предприятие должно покрывать деньгами.

Значение норматива для коэффициента абсолютной ликвидности обозначено эмпирически, потому что никакого статистического объяснения цифре в 20% и больше я не нашел.

Помимо коэффициента абсолютной ликвидности на практике используются и другие разновидности показателей ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент общей ликвидности. Если вам понравилась статья оставляйте комментарии, лайки и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Источник: http://finzz.ru/koefficient-absolyutnoj-likvidnosti-cash-ratio-formula-rascheta-normativ.html

Анализ значений коэффициента

При определении платежеспособности желательно рассмотреть структуру всего капитала, включая основной. Если авуары (акции, векселя и прочие ценные бумаги) довольно существенные и котируются на бирже, они могут быть проданы с минимальными потерями. Авуары гарантируют лучшую ликвидность, чем некоторые товары. В такой ситуации предприятию не нужен очень высокий коэффициент ликвидности, поскольку оборотный капитал можно стабилизировать продажей части основного капитала.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

В связи с этим заслуживает внимания методика расчета коэффициента текущей ликвидности с использованием нормативов скидок, которая широко применялась в 20-е годы. Сущность ее состоит в том, что на основе среднестатистических оценок ликвидности каждой статьи баланса разрабатывались нормативы скидок и на их основе производилось перераспределение балансовых статей между отдельными группами.

Так, к быстро реализуемым активам рекомендовалось относить 80 % дебиторской задолженности, 70 % готовой продукции и товаров, 50 % производственных запасов и незавершенного производства. Остальная часть этих активов относилась к медленно реализуемым. Аналогичное перераспределение осуществлялось в отношении кредиторской задолженности: часть долгосрочной задолженности относилась к краткосрочной, и наоборот.

Так, к быстро реализуемым активам рекомендовалось относить 80 % дебиторской задолженности, 70 % готовой продукции и товаров, 50 % производственных запасов и незавершенного производства. Остальная часть этих активов относилась к медленно реализуемым. Аналогичное перераспределение осуществлялось в отношении кредиторской задолженности: часть долгосрочной задолженности относилась к краткосрочной, и наоборот.

Кроме того, нужно учитывать и то, что коэффициенты ликвидности дают статичное представление о наличии платежных средств для покрытия обязательств на определенную дату. При нормальной ситуации текущие активы обращаемы: использованные запасы вновь пополняются, погашенная дебиторская задолженность заменяется вновь созданной. Имеющийся резерв денежных средств не имеет причинной связи с будущими денежными потоками, которые зависят от объема реализации продукции, ее себестоимости, прибыли и изменения условий деятельности.

Текущие пассивы, для измерения возможности погашения которых и предназначены коэффициенты ликвидности, также определяются объемом производства и реализации продукции. Пока объем реализации остается неизменным или возрастает, погашение долговых обязательств является по существу операцией реинвестирования.

Таким образом, ни одна статья, которая входит в расчет коэффициентов ликвидности, не включает в себя размеры перспективных выплат. Поэтому, как считает Л.А. Бернстайн, они непригодны для оценки перспективной платежеспособности предприятия, а могут использоваться только в случае ликвидации предприятия или как начальный этап анализа платежеспособности.

Главное их достоинство — простота и наглядность, может обернуться таким недостатком, как поверхностность выводов, если анализ платежеспособности будет сведен только к определению их значений. В нормальной ситуации оценка платежеспособности предприятия, по мнению О.В. Ефимовой, должна проводиться на основании изучения источников притока и оттока денежных средств в краткосрочной и долгосрочной перспективе и способности предприятия стабильно обеспечивать превышение первых над вторыми.

Источник: http://bibliotekar.ru/deyatelnost-predpriyatiya-2/204.htm

формула, по балансу, показывает значение

Коэффициент абсолютной ликвидности показывает, какую долю текущих обязательств компания способна погасить в краткосрочном периоде. Для расчета нужно использовать сведения бухгалтерского баланса: из активов – суммы денежных средств и краткосрочных инвестиций, из пассивов – текущие обязательства. Нормальное значение показателя для российской практики – от 0,2 до 0,5.

Когда поставщики сырья и материалов рассматривают возможность заключения контракта с конкретным производителем, они исследуют динамику его коэффициента быстрой ликвидности. Что дает им такой анализ?

Коэффициент абсолютной ликвидности (Cash ratio – CR) – это финансовый коэффициент, который рассчитывается путем деления суммы денежных средств и краткосрочных финансовых инвестиций на краткосрочные обязательства.

Основанием для определения CR служит бухгалтерский баланс предприятия. Он показывает поставщикам, какую долю своих краткосрочных обязательств производитель сможет покрыть за счет своих абсолютно ликвидных активов.

Справка! К числу абсолютно ликвидных активов относят денежные средства в кассе и на банковском счете, депозиты до востребования, иные краткосрочные финансовые вложения. Главный критерий – возможность быстрого превращения (в течение дня) в наличность.

Cash Ratio показывает, какой процент своих обязательств фирма способна погасить в краткосрочном периоде, то есть демонстрирует ее способность расплатиться за сырье и материалы денежными средствами.

Если коэффициент текущей ликвидности важен для инвесторов, коэффициент быстрой ликвидности – для банков, то CR имеет определяющее значение для поставщиков ресурсов.

Формула расчета коэффициента

Коэффициент абсолютной ликвидности (Кабл) является финансовым показателем, который рассчитывается на базе сведений бухгалтерского баланса предприятия – данных о денежных средствах (ст. 1250), краткосрочных вложениях (ст. 1240) и текущих обязательствах (ст. 1500).

Кабл = (ДС + Кфи) / ТО, где

Кабл – коэффициент абсолютной ликвидности;

Кфи – краткосрочные финансовые инвестиции;

ДС – денежные средства;

ТО – текущие обязательства.

От текущих обязательств аналитики рекомендуют отнимать оценочные обязательства и доходы будущих периодов. В этом случае формула расчета по балансу приобретает следующий вид:

Кабл = (ст. 1240 + ст. 1250) / (ст. 1500 – ст. 1530 – ст. 1540)

Нормальное значение показателя абсолютной ликвидности

Cash ratio демонстрирует способность компании погашать свои текущие обязательства. При этом неверно полагать, что чем больше ее значение, тем стабильнее положение фирмы. Если CR равен единице, то есть фирма может покрыть все краткосрочные долги наличностью, значит, она неэффективно использует свои финансовые ресурсы.

Нормальное значение показателя составляет:

- не менее 0,2 в мировой практике, что говорит о том, что каждый день фирма должна быть готова погасить от 20% своих текущих обязательств;

- от 0,2 до 0,5 в российской практике в связи с тем, что наблюдается неоднородность структуры текущих их обязательств, а сроки их погашения меняются.

Важный момент! Если показатель абсолютной ликвидности становится меньше 0,2, то в компании требутся провести анализ платежеспособности. Когда он превышает отметку в 0,5, важно оценить дополнительные возможности использования капитала.

Компании достаточно иметь сумму абсолютных активов, сставляющую 20% от величины текущих обязательств. Остальные средства могут быть размещены на срочных банковских счетах, направлены в реальные или финансовые инвестиции.

Справка! В России в настоящее время отсутсвует статистическая база нормативных значений коэффициента абсолютной ликвидности для различных отраслей экономики. В связи с этим рекомендуется оценивать нормальное значение Кабл в интервале от 0,2 до 0,5. При этом у торговых компаний показатель будет стремиться к максимальному значению, а у производственных – к минимальному.

Источник: журнал «Финансовый директор»

При оценке краткосрочной платежеспособности предприятия любой отрасли желательно рассчитать CR не только за текущий год, но и за 3-5 предыдущих лет. Существенные колебания коэффициента – тревожный сигнал для инвестора.

Примеры расчета показателя

Чтобы понять, какую роль Кабл играет в деле оценки краткосрочной платежеспособности компании, нужно привести примеры расчета показателя.

Вывод. Компания «Вымпелком» имеет достаточно ликвидных активов для погашения текущих обязательств в краткосрочном периоде. Она способна покрыть до 30-40% выдвинутых кредиторами требований почти сразу. Однако наблюдается тенденция снижения показателя.

Рисунок 1. Динамика Кабл ПАО «Вымпел-коммуникации» в 2014-2016 гг.

Рисунок 1. Динамика Кабл ПАО «Вымпел-коммуникации» в 2014-2016 гг.Проведенные расчеты позволили установить, что ликвидность и платежеспособность публичной корпорации сохраняются на достаточном для стабильного функционирования уровне.

Вывод! Публичное акционерное общество «Новолипецкий металлургический комбинат» неэффективно формирует структуру активов: в кассе, на расчетном счете и в краткосрочных вложениях чрезмерное количество средств, что делает их уязвимыми к инфляционным колебаниям. Особенно неблагоприятное значение наблюдалось в 2015 году: тогда корпорация могла покрыть высоколиквидными средствами 120% своих текущих обязательств.

Рисунок 2. Динамика Кабл ПАО «НЛМК» в 2014-2016 гг.

Рисунок 2. Динамика Кабл ПАО «НЛМК» в 2014-2016 гг.Динамика финансового коэффициента показала, что в 2016 году ситуация стала улучшаться (сумма ликвидных активов сократилась), однако значение еще выходит за пределы оптимального интервала. Для исправления ситуации необходимо пересмотреть структуру текущих активов и обязательств:

- привлечь дополнительные заемные средства;

- инвестировать излишние ликвидные ресурсы в объекты с достаточным уровнем доходности.

В чем измеряется?

Он измеряется в числовом значении либо в процентах.

Отличия от текущей и срочной ликвидности

От упомянутых показателей, коэффициент отличается составом активов, которые могут быть использованы для расчетов по текущим обязательствам.

Ключевое отличие скрыто в слове абсолютной. Он учитывает только самые ликвидные активы.

В отличие от него коэффициент текущей ликвидности равен соотношению всех оборотных активов к сумме задолженности за короткий период.

Расчет значения срочной ликвидности предполагает деление суммы высоко- и средне ликвидных активов на стоимость краткосрочных пассивов.

Отличия между показателями представлены в таблице.

| Коэффициент | Абсолютной ликвидности | Текущей ликвидности | Срочной ликвидности |

| Включаемые активы | Самые ликвидные активы, такие как кратковременные финансовые вложения, депозиты и наличные деньги | Все оборотные активы | Все активы с высокой и средней ликвидностью |

В каких случаях требуется?

Коэффициент применяют для оценки платежеспособности в кратковременной перспективе.

Например, его могут использовать поставщики или кредиторы по текущим займам или для выяснения возможности срочного расчета.

Стратегические инвесторы пользуются им реже.

Факторы, влияющие на динамику показателя

Предприятие представляет собой сложную структуру, которая состоит из отдельных элементов. Оно постоянно развивается под воздействием внутренних и внешних факторов.

Исследуемый показатель оценивает соотношение высоколиквидных активов и краткосрочных пассивов. Из этого следует вывод, что на его величину влияет все, что определяет их стоимость.

Оборот денежной наличности определяется следующим:

- продолжительностью цикла операций;

- сезонностью бизнеса;

- сроками инвестиционных программ;

- показателями операционного левериджа;

- финансовым мышлением владельцев;

- ситуацией на товарном рынке;

- налогообложением;

- кредитованием поставщиков и получателей;

- особенностями расчетов;

- доступностью кредитов и безвозмездного финансирования.

По балансу

Аналогичную формулу можно выразить и с помощью строк бухгалтерского баланса:

Кал= с.1240 + с. 1250/с.1510 +с.1520+с.1530

Строки баланса обозначают следующее:

- 1240- финансовые вложения;

- 1250 – денежные средства;

- 1510- заемные средства;

- 1520- кредиторская задолженность;

- 1530- доходы будущих периодов.

Какие документы потребуются для расчета?

Для расчета коэффициента обычно применяется бухгалтерская отчетность — баланс, составленный по форме-1.

Могут применяться и иные материалы, связанные с операциями бухгалтерского учета.

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов — их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Практический пример расчета

Возьмем за основу отчетность банка на конец 2016 года.

В его случае показатель рассчитывается по формуле:

К аб.ликв. = Денежные и приравненные к ним средства/общая стоимость обязательств =

=2373549/19261404 = 0.12.

В 2015 году он был равен 0.19.

Теперь определим причины изменения величины коэффициента. Посмотрим на значение показателей пассивов и активов.

В данном случае снижение показателя произошло за счет опережающего снижения стоимости денежных средств.

Объем денежных средств уменьшился на 40% при уменьшении объемов обязательств примерно на 8%.

Коэффициент абсолютной ликвидности | BRP ADVICE

Коэффициент абсолютной ликвидности

определение, формула расчета, смысл, рекомендованные значения

Рассказывает Виктор Рыбцев,руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент абсолютной ликвидности?

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств компания способна погасить за счет собственных средств и в кратчайшие сроки.

На условном примере значение коэффициента можно понять так: если кредиторы потребуют погасить всю задолженность прямо сейчас, какую часть обязательств перед ними удастся погасить в кратчайшие сроки. Если компания не сможет исполнить свои обязательства, кредиторы могут попытаться обанкротить компанию. Поэтому коэффициент абсолютной ликвидности используется при оценке финансового положения предприятия.

В расчете используется краткосрочная задолженность перед кредиторами, потому что именно ее нужно погашать в ближайшее время. Требование рассчитаться в кратчайшие сроки означает, что нужно использовать самые ликвидные активы. Наиболее ликвидными активами являются деньги и активы, которые можно очень быстро продать без скидок и дисконтов. Например, краткосрочные финансовые вложения. Но финансовые вложения не всегда абсолютно ликвидны: вексель ООО «Рога и копыта 2014 Плюс» обычно ценится намного меньше чем облигации федерального займа.

Определение коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть погашена в кратчайшие сроки, то есть за счет использования абсолютно ликвидных инструментов: денежных средств и их эквивалентов, краткосрочных финансовых вложений.

Что понадобится для расчета коэффициента абсолютной ликвидности?

Для расчета коэффициента абсолютной ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Коэффициент абсолютной ликвидности, формула

Рассчитывается коэффициент абсолютной ликвидности так: общая сумма денежных средств и сумма краткосрочных финансовых вложений, указанных в балансе, делится на общую сумму краткосрочных обязательств.

То есть для расчета коэффициента абсолютной ликвидности используется следующая формула:$$\style{color:#4e525d}{\text{Коэффициент абсолютной ликвидности} = {\text{Наиболее ликвидные оборотные активы} \over \text{Текущие обязательства предприятия}}.}$$

Или то же самое подробнее:$$\style{color:#4e525d}{\text{Коэффициент абсолютной ликвидности} = {\text{Денежные средства, их эквиваленты + Краткосрочные финансовые вложения} \over \text{Текущие обязательства предприятия}}.}$$

$$\style{display:none}{\text{ Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам. }}$$

Нормативное значение коэффициента абсолютной ликвидности

Финансовое положение компании признается хорошим, когда коэффициент абсолютной ликвидности получается 0,15 и больше. Иными словами не менее 15% краткосрочных обязательств должно быть обеспечено денежными средствами, их эквивалентами, и другими абсолютно ликвидными активами.

Когда значение коэффициента составляет менее 0,01, то положение предприятия, скорее всего, критическое или тяжелое.

Анализ коэффициента абсолютной ликвидности

Несмотря на кажущуюся легкость анализа (чем коэффициент больше, тем лучше), он не так прост. С одной стороны, конечно, чем большую долю краткосрочных обязательств вы можете мгновенно погасить, тем более устойчив ваш бизнес. С другой стороны, большие остатки денежных средств – это свидетельство их неэффективного использования. Если в бизнесе есть постоянно растущий остаток денежных средств, их целесообразно либо реинвестировать в этот бизнес (раз он такой успешный), либо инвестировать в другие отрасли (раз такая квалифицированная команда), либо вознаграждать сотрудников, топов, акционеров.

Чаще всего рост коэффициента абсолютной ликвидности говорит об улучшении финансового положения предприятия. В такой ситуации оно становится более финансово-устойчивым и платежеспособным. Снижение коэффициента обычно означает противоположное: финансовое положение компании ухудшается.

Иногда снижение коэффициента абсолютной ликвидности может не столько говорить об ухудшении платежеспособности и ликвидности компании, сколько о повышении эффективности использования активов. Чаще всего это происходит тогда, когда значение коэффициента значительно больше норматива.

Кроме расчета текущего значения коэффициента полезно провести анализ динамики его изменения. Для этого нужно рассчитать коэффициент абсолютной ликвидности за предыдущие периоды.

При анализе динамики изменения коэффициента можно использовать методы факторного анализа, чтобы выявить основные причины улучшения или ухудшения финансового положения предприятия.

Значение коэффициента абсолютной ликвидности в финансовом анализе

Коэффициент абсолютной ликвидности — один из ключевых показателей, характеризующих финансовое положение компании. Он используется, в том числе, при проведении финансового анализа при банкротстве. Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента абсолютной ликвидности

Значения коэффициента абсолютной ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются, а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу. Но технически коэффициент может вырасти и по другим причинам.

Коэффициент абсолютной ликвидности обычно рассчитывается по балансу. Поэтому для его расчета используются остатки денежных средств, их эквивалентов и краткосрочных финансовых вложений на отчетную дату.

Некоторые компании, чтобы улучшить значение коэффициента, переносят платежи с последнего дня отчетного периода на первый день следующего. Это несколько повышает остатки денежных средств и, следовательно, ведет к росту коэффициента (в тех случаях, когда он меньше 1). Кроме того, могут использоваться краткосрочные финансовые вложения в контролируемые компании как сравнительно простой способ наращивания наиболее ликвидных активов.

Что еще полезно знать?

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции (ссылка открывается в новом окне).

Посмотрите нашу статью про коэффициент текущей ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Коэффициент абсолютной ликвидности

Определение

Коэффициент абсолютной ликвидности — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих денежных средств и краткосрочных финансовых вложений.

Или, если упростить, какую часть краткосрочных долгов предприятие может погасить сразу же.

Есть разные варианты расчёта показателя, поскольку под краткосрочными обязательствами могут пониматься либо данные раздела 5 баланса, либо эти же данные, но без статьи доходов будущих периодов.

Новости Новороссии.

Итог, тем не менее, скорее всего, будет один и тот же, поскольку практически всегда эти доходы будущих периодов равны нулю, а даже если и не равны, то обычно они довольно малы, по сравнению со всем остальным разделом 5 баланса.

В сервисах anfin.ru расчёт ведётся без статьи доходов будущих периодов.

Формула расчёта (по отчётности)

(Строка 1240 плюс строка 1250) / итог раздела 5 бухгалтерского баланса

или

(Строка 1240 плюс строка 1250) / (итог раздела 5 минус строка 1530) бухгалтерского баланса

Норматив

0,2 — 0,5

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Возможно, у организации слишком много денежных средств, которые «не работают» и могут обесцениваться со временем.

Если показатель ниже нормы

Возможно, организации не хватает денежных средств для осуществления платежей по краткосрочным обязательствам.

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Бывший старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» (2004-2011).

Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений.

Помогаю с подготовкой ВКР по экономике.

Интерпретации коэффициента абсолютной ликвидности предприятия (Interpretation of enterprise’s cash ratio)

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

ученая степень – кандидат экономических наук

адрес электронной почты – [email protected]

Дата публикации: 26.09.2018 г.

Скачать статью в формате pdf (Выпуск журнала 3(11) 2018 г.)

Аннотация. В статье рассматривается коэффициент абсолютной ликвидности предприятия и возможные интерпретации его значений. Анализируются достоинства и недостатки расчета абсолютной ликвидности предприятия в сравнении с текущей и быстрой ликвидностью.

Ключевые слова: коэффициент абсолютной ликвидности, оборотные активы, текущие обязательства, ликвидность.

Abstract. The article considers the cash ratio of the enterprise and different interpretations of values. The advantages and disadvantages of calculating the current liquidity of the enterprise in comparison with the quick and current liquidity are analyzed.

Keywords: cash ratio, current assets, current liabilities, liquidity.

ИНТЕРПРЕТАЦИИ КОЭФФИЦИЕНТА АБСОЛЮТНОЙ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

INTERPRETATION OF ENTERPRISE’S CASH RATIO

Коэффициент абсолютной ликвидности — это отношение общей суммы денежных средств и денежных эквивалентов компании к ее текущим обязательствам. Данное соотношение показывает способность компании погасить свою краткосрочную задолженность за счет только абсолютно краткосрочных активов. Эта информация полезна для потенциальных кредиторов при принятии решения о выдаче кредита. Коэффициент абсолютной ликвидности, как правило, отражает наиболее консервативный взгляд на способность компании покрывать свои обязательства, в отличие от многих других коэффициентов ликвидности, поскольку ни запасы, ни дебиторская задолженность при расчете данного показателя не учитываются. То есть в случае если компания вынуждена немедленно погасить все текущие обязательства, этот показатель показывает способность компании сделать это без продажи или ликвидации других активов. Очевидно, что для продажи на рынке дебиторской задолженности, запасов и пр., могут потребоваться время и усилия. Кроме того, сумма денег, полученная от их продажи, может быть гораздо ниже рыночной стоимости, поэтому в расчет включаются только самые ликвидные оборотные активы предприятия.

Расчет коэффициента абсолютной ликвидности

Везде в мире коэффициент абсолютной ликвидности рассчитывается путем деления денежных средств и денежных эквивалентов на текущие обязательства.

Согласно бухгалтерскому учету разных стран, денежными эквивалентами, как правило, являются инвестиции и другие активы, которые могут быть конвертированы в денежные средства в течение 90 дней.

Текущие обязательства — обязательства, подлежащие погашению в течение 12 месяцев.

Коэффициент абсолютной ликвидности = (Денежные средства и

денежные эквиваленты / Краткосрочные обязательства.

Формула расчета данного коэффициента в зависимости от используемого бухгалтерского баланса будет немного отличаться. Ниже приведены формулы, для расчета коэффициента абсолютной ликвидности исходя из бухгалтерских балансов Российской Федерации, Республики Казахстан и Республики Беларусь.

- Российская бухгалтерская отчетность

, где

Кбл –коэффициент быстрой ликвидности,

стр. 1250 – строка 1250 Бухгалтерского баланса – Денежные средства и денежные эквиваленты,

стр. 1500 – строка 1500 Бухгалтерского баланса – Итого по разделу V (краткосрочные обязательства).

- Бухгалтерская отчетность Республики Казахстан, форма № 1 – Б.

, где

Кбл –коэффициент быстрой ликвидности,

стр. 010 – строка 010 Бухгалтерского баланса РК – Денежные средства и их эквиваленты.

стр. 300 – строка 300 Бухгалтерского баланса РК – Итого краткосрочные обязательства.

- Бухгалтерская отчетность Республики Казахстана, форма согласно Приложению 3 к Национальному стандарту финансовой отчетности]]>[1]]]>.

, где

Кбл –коэффициент быстрой ликвидности,

стр. 01 – строка 01 Бухгалтерского баланса РК (НСФО) – Денежные средства и эквиваленты денежных средств,

стр. 11 – строка 11 Бухгалтерского баланса РК (НСФО) – Краткосрочные финансовые обязательства.

- Бухгалтерская отчетность Республики Беларусь.

, где

Кбл –коэффициент быстрой ликвидности,

стр. 270 – строка 270 Бухгалтерского баланса – Денежные средства и эквиваленты денежных средств,

стр. 690 – строка 690 Бухгалтерского баланса – Краткосрочные обязательства.

Интерпретация коэффициента абсолютной ликвидности

Если коэффициент абсолютной ликвидности компании равен 1, сумма денежных средств равна сумме текущих обязательств.

Если коэффициент абсолютной ликвидности компании составляет менее 1, значит наличных денег недостаточно для погашения краткосрочной задолженности.

Если коэффициент абсолютной ликвидности компании превышает 1, у компании больше денежных средств и их эквивалентов, чем текущих обязательств. В этой ситуации компания имеет возможность покрыть всю краткосрочную задолженность и все еще иметь свободные наличные деньги. Однако это может также указывать на то, что компания использует свой капитал не лучшим образом, поскольку он может быть инвестирован в выгодный проект, с доходом выше, чем банковская процентная ставка.

Коэффициент абсолютной ликвидности может быть полезен, если сравнивать его со средними показателями отрасли и средними показателями конкурентов или рассматривать в динамике с течением времени.

Коэффициент абсолютной ликвидности ниже 1 иногда указывает на то, что компания может испытывать финансовые трудности. Тем не менее, низкий коэффициент абсолютной ликвидности может быть показателем конкретной стратегии компании, при которой компания принудительно держит низкие резервы денежных средств.

Некоторые отрасли, как правило, работают с более высокими текущими обязательствами и более низкими денежными резервами, поэтому коэффициенты абсолютной ликвидности в разных отраслях могут указывать на разные финансовые состояния. Кроме того, более высокий коэффициент абсолютной ликвидности не обязательно отражает высокие результаты деятельности компании. Высокие коэффициенты абсолютной ликвидности могут указывать на то, что компания неэффективна в использовании денежных средств или, для компании важно получение недорогих кредитов.

Ясно, что коэффициент абсолютной ликвидности может быть одним из лучших индикаторов ликвидности для фирмы, но при этом существует и несколько ограничений коэффициента абсолютной ликвидности.

Прежде всего, бывают ситуации, при которых у компании с более низким коэффициентом абсолютной ликвидности, в конце года может образоваться гораздо более высокая текущая и быстрая ликвидность.

Во-вторых, в некоторых странах коэффициент абсолютной ликвидности менее 0,2 является нормальным (что затрудняет интерпретацию коэффициента).

Наконец, поскольку коэффициент абсолютной ликвидности отражает две перспективы, трудно понять, на какую перспективу смотреть. Если коэффициент покрытия наличности компании меньше 1, то это может означать, что компания инвестирует свои денежные средства в другие активы и имеет другие средства для погашения краткосрочной задолженности или находится в затруднительном финансовом положении. Именно поэтому в большинстве финансовых анализов используется коэффициент абсолютной ликвидности наряду с другими коэффициентами, такими как коэффициенты быстрой или текущей ликвидности.

Рекомендуемые значения коэффициента абсолютной ликвидности

Как было уже сказано ранее, при анализе коэффициента необходимо учитывать показатели конкурентов в отрасли.

В целом же кредиторы предпочитают высокий коэффициент денежных средств, поскольку это указывает на то, что компания может легко погасить свой долг. Хотя идеального значения нет, для кредиторов предпочтительнее соотношение не менее 0,5-1. Однако, надо понимать, что показатель абсолютной ликвидности обеспечивает наиболее консервативное понимание ликвидности компании, поскольку учитываются только денежные средства и их эквиваленты. При этом, важно отметить, что такое соотношение не говорит о хорошем финансовом состоянии компании, поскольку компании обычно не удерживают денежные средства и их эквиваленты в той же сумме, что и текущие обязательства. Фактически, считается, что если на счетах компании большое количество денежных средств — компания неэффективно использует свои высоколиквидные активы, поскольку, когда деньги не инвестируются, это не приводит к росту.

В России, нормальное значение коэффициента абсолютной ликвидности – 0,2…0,5, о чем говорят многочисленные источники. Однако, при анализе, необходимо обращать внимание, во-первых, на динамику коэффициента во времени, во-вторых на уровень аналогичного показателя у конкурентов.

Пример расчета коэффициентов

- ПАО «Газпром»

Ниже для примера приведен бухгалтерский баланс ПАО «Газпром»

Рис. 1. Бухгалтерский баланс ПАО «Газпром»

- АО Национальная компания «КазМунайГаз»

Ниже для примера частично приведен бухгалтерский баланс АО Национальная компания «КазМунайГаз».

Рис. 2. Бухгалтерский баланс ПАО «КазМунайГаз» (частично)

- Расчет коэффициентов ликвидности

Для сравнения необходимые данные из бухгалтерских балансов, приведенных выше, были переведены в доллары США. Можно было рассчитать коэффициенты и в валюте каждого предприятия, однако для сравнения активов и пассивов каждого предприятия в абсолютном выражении, удобно было привести значения к одной валюте. Были рассчитаны различные коэффициенты ликвидности для того, чтобы показать место коэффициента абсолютной ликвидности в системе показателей.

Компания | ПАО «Газпром», Россия | АО Национальная компания «КазМунайГаз», Казахстан | ||

Дата | 30.06.2018 | 31.12.2017 | 30.06.2018 | 31.12.2017 |

Коэффициент абсолютной ликвидности | 0,37 | 0,34 | 0,82 | 0,59 |

Коэффициент текущей ликвидности | 1,43 | 1,34 | 1,20 | 1,19 |

Коэффициент быстрой ликвидности | 1,12 | 1,04 | 0,97 | 0,85 |

Краткосрочные активы за вычетом запасов, млрд. долл. | 42,2 | 40,5 | 5,9 | 4,9 |

Краткосрочные активы, млрд. долл. | 53,8 | 52,0 | 7,3 | 6,8 |

Доля денежных средств в краткосрочных активах | 0,26 | 0,25 | 0,68 | 0,50 |

Денежные средства и эквиваленты, млрд. долл. | 14,0 | 13,0 | 5,0 | 3,4 |

Краткосрочные обязательства, млрд. долл. | 37,6 | 38,8 | 6,1 | 5,7 |

Как можно увидеть из примера, коэффициент абсолютной ликвидности казахстанского АО Национальная компания «КазМунайГаз» существенно выше, чем у российского ПАО «Газпром».

Однако, если рассмотреть коэффициенты ликвидности двух предприятий в комплексе, можно наблюдать интересную картину.

Коэффициент быстрой ликвидности АО Национальная компания «КазМунайГаз» — менее 1, из чего, следует, что для покрытия краткосрочных обязательств компании придется продать часть запасов. У ПАО «Газпром» такой проблемы нет. Однако доля денежных средств в общей структуре оборотных активов у АО Национальная компания «КазМунайГаз» существенно больше (в ~2.5 раза).

Что касается текущей ликвидности, то у ПАО «Газпром» она ниже, чем среднестатистическая (для добывающей промышленности средний коэффициент текущей ликвидности составляет 1,75, см. рисунок ниже), но выше, чем у АО Национальная компания «КазМунайГаз».

Рис. 3. Коэффициенты ликвидности в РФ за 2017 г. (официальная статистика)

В связи с этим, можно сделать вывод, что коэффициент абсолютной ликвидности не является основополагающим при анализе ликвидности предприятия, но показывает объем свободных денежных средств у предприятия, и является хорошим дополнением к комплексному анализу ликвидности.

Библиографический список

- ЕМИСС Государственная статистика, режим доступа – URL: https://fedstat.ru/

- Официальный сайт ПАО «Газпром», режим доступа – URL: http://www.gazprom.ru/

- Официальный сайт ПАО «КазМунайГаз», режим доступа – URL: http://www.kmg.kz/

- Приказ Министра финансов Республики Казахстан от «31» января 2013 г. №50.

- Приказ Министра финансов Республики Казахстан от «28» июня 2017 г. №404.

- Постановления Министерства финансов Республики Беларусь от «12» декабря 2016 г. N 104.

]]>[1]]]> Приказ Министра финансов Республики Казахстан от 31 января 2013 года № 50

]]>]]>

коэффициент текущей, показатели баланса и анализ ликвидности активов и банков

Что такое ликвидность? Такой вопрос возникает у людей, далеких от экономических реалий и у опытных бизнесменов. Ликвидность – это возможность быстро превратить активы в их денежный эквивалент по хорошим ценам. Существуют высоко- и низколиквидные ценности, а также неликвиды. Понятие ликвидности может применяться к любым фирмам, ценным бумагам, недвижимости, транспортным средствам и разному имуществу, которым владеет предприятие или частное лицо. Обычно самой высокой ликвидностью обладают деньги, которые вращаются в данной экономической системе.

Содержание

Скрыть- Коэффициент ликвидности

- Текущая ликвидность

- Ликвидность баланса

- Анализ ликвидности

- Абсолютная ликвидность

- Показатели ликвидности

- Ликвидность активов

- Ликвидность банка

- Ликвидность предприятия

- Ликвидность рынка

- Ликвидность ценных бумаг

- Ликвидность денег

Коэффициент ликвидности

Ликвидность любой организации и компании рассчитывают по нескольким финансовым показателям, один из которых – коэффициент ликвидности – рассчитывается по специальным формулам. С помощью этого коэффициента можно сравнить стоимость текущих активов, которые имеют разную степень ликвидности, с суммой текущих обязательств. Существуют коэффициенты:

- общей ликвидности или покрытия, которые показывают, насколько предприятие способно обеспечить свои краткосрочные обязательства;

- текущей или быстрой ликвидности, что показывают, какую часть обязательств фирма может погасить за счет денежных средств, финансовых инвестиций;

- абсолютной ликвидности, позволяющие определить краткосрочные обязательства, задолженность по которым компания может погасить в срочном порядке.

Текущая ликвидность

Чтобы узнать, какую часть текущих обязательств фирма или организация может погасить за счет имеющихся денежных средств или их эквивалентов, инвестиций и дебиторской задолженности, необходимо знать, что такое быстрая или текущая ликвидность. Высчитывается коэффициент быстрой ликвидности по специальной формуле. Показатель этого вида ликвидности указывает на то, насколько платежеспособна организация или фирма, как быстро она сможет погасить текущие обязательства, вовремя рассчитавшись с дебиторами. Обычно коэффициент быстрой ликвидности 0.6 считается приемлемым.

Ликвидность баланса

Финансовый показатель – ликвидность баланса – показывает степень покрытия обязательств компании активами, которые можно обратить в деньги в сроки, соответствующие сроку погашения обязательств. От этого показателя зависит платежеспособность любой фирмы и предприятия. Чтобы узнать, насколько благоприятно финансовое положение предприятия, необходимо знать насколько стоимость оборотных активов превышает краткосрочные пассивы. Чем больше это значение, тем благополучней фирма с точки зрения ликвидности. Особое значение определение ликвидности баланса имеет во время ликвидации при банкротстве предприятия или компании.

Анализ ликвидности

Для проведения анализа ликвидности баланса компании или организации любой формы собственности активы группируются по степени ликвидности – от самых быстрых к активам с медленной ликвидностью. Правильный анализ ликвидности активов проводится в таком порядке:

- наиболее ликвидные активы;

- быстро реализуемые;

- медленно реализуемые;

- трудно реализуемые активы.

Что касается пассивов, вначале анализируются наиболее срочные обязательства, затем краткосрочные пассивы, долгосрочные и в завершение, постоянные пассивы.

Абсолютная ликвидность

Если нужно вычислить надежность компании или быстро ее ликвидировать, необходимо знать ее финансовые показатели. Один из них – абсолютная ликвидность – это коэффициент, показывающий, какую часть краткосрочной задолженности можно погасить сразу. Коэффициент абсолютной ликвидности или Cashratio показывает, насколько фирма или предприятие способно погасить краткосрочный кредит немедленно. Рассчитывается этот показатель как отношение оборотных активов, которые можно сразу же продать, к текущим обязательствам должника.

Показатели ликвидности

Ликвидность – это важнейший показатель эффективности и надежности предприятия. Она показывает, насколько предприятие кредитоспособно. Чтобы точно знать, насколько перспективна та или иная фирма, необходимо провести анализ их работы. Во время анализа деятельности любой компании необходимо учитывать показатели ликвидности баланса. Основными являются коэффициенты:

- абсолютной ликвидности;

- критической оценки;

- маневренности функционирующего капитала;

- текущей ликвидности;

- обеспеченности собственными средствами.

Ликвидность активов

Активы компании, которые можно быстро и выгодно обратить в деньги называются ликвидными. Наиболее высоколиквидный актив – это средства, которые есть у компании в кассе, на счетах, депозитах. Хорошая ликвидность активов у ценных бумаг, которые можно выгодно продать на бирже в любой момент. Наименее ликвидными считаются запасы сырья, материалов, стоимость незавершенного производства. Бухгалтерский анализ ликвидности баланса строится по принципу возрастания ликвидности, наиболее важными при составлении баланса являются три коэффициента:

- абсолютной ликвидности;

- быстрой ликвидности;

- текущей ликвидности.

Ликвидность банка

Любые организации могут рассматриваться с точки зрения ликвидности, в том числе и финансовые. Такое понятие, как ликвидность банка – его способность быстро выполнить обязательства перед вкладчиками, инвесторами, кредиторами – очень важно при выборе банка. Обязательства финансовой организации бывают реальными и потенциальными или условными. Факторы ликвидности банка бывают внешними и внутренними. Внутренние факторы это:

- управление банком и его имидж;

- качество привлеченных денежных средств;

- качество активов банка;

- сопряженность активов и пассивов.

Внешние факторы ликвидности это;

- состояние экономики в стране;

- развитие рынка ценных бумаг;

- эффективность надзора Банка России;

- система рефинансирования.

Ликвидность предприятия

Ликвидность предприятия – возможность погасить его задолженности быстро и выгодно. Степень ликвидности определяется отношением актива баланса и пассива и определяет стабильность предприятия. Ликвидные средства предприятия – это все те активы, которые можно преобразовать в деньги и использовать для погашения долгов. Это деньги в кассе, на счетах и депозитах, ценные бумаги, которые котируются на бирже, оборотные средства, которые можно быстро реализовать.

Есть общая (текущая) и срочная ликвидность предприятия. Общая – это отношение суммы текущих активов и пассивов на начало и конец года. Анализ ликвидности предприятия определяется по коэффициентам. Если коэффициент текущей ликвидности ниже 1 – это означает, что предприятие не имеет стабильности. Нормальный показатель – свыше 1.5.

Ликвидность рынка

Ликвидность – важный показатель любого рынка. Чтобы совершать сделки на фондовом рынке или столь популярном рынке Форекс, необходимо ориентироваться, какие биржевые инструменты можно быстро купить и столь же быстро продать. Ликвидность рынка – это возможность совершить выгодную сделку с акциями, фьючерсами, валютными парами, не потеряв при этом в цене и во времени. Другими словами, участник рынка получит любой актив по лучшей цене рынка настолько быстро, насколько возможно. Самая высокая ликвидность у денег – их можно мгновенно обменять на товар. У недвижимости – низкая ликвидность.

Ликвидность ценных бумаг

Ликвидность ценных бумаг – это возможность превратить их в деньги быстро и выгодно, причем эта возможность постоянна. Именно эта характеристика принимается за основу при понимании, насколько эффективны те или иные ценные бумаги. Высокая ликвидность позволит инвестору мгновенно получить за ценные бумаги наличные средства.

Основная характеристика ликвидности ценных бумаг – это спрэд – разница между ценами на продажу и покупку. Чем спрэд меньше, тем выше ликвидность. На ликвидность оказывает влияние привлекательность ценных бумаг определенного эмитента в инвестиционном плане. Она может быть рассчитана, если известны показатели деятельности предприятия и оценка его ценных бумаг рынком.

Ликвидность денег

Наиболее высокой, можно сказать, совершенной ликвидностью обладают деньги. Ликвидность денег означает, что за них можно в любой момент получить товары или услуги, которые необходимы. Деньги – средство платежа в любой стране мира. Они больше всего защищены от колебаний их ценности. Универсальность, как средства платежа, то есть, ликвидность, делает деньги наиболее востребованным активом. Наибольшую ликвидность имеют наличные деньги, затем – средства на текущем депозите. На последнем месте стоят ценные бумаги, которые нужно еще продать на фондовом рынке.

Коэффициент абсолютной ликвидности — формула по балансу, что показывает, нормативное значение

Большинство предприятий работает постоянно, и у них все время возникают активы или появляются обязательства, долги по которым нужно оперативно погашать.

Чтобы оценить их возможности оперативно осуществить платежи по долгам, применяют коэффициенты ликвидности. С их помощью сравнивают стоимость краткосрочной задолженности со стоимостью оборотных средств, используемых для её погашения.

Что это такое?

Природу рассматриваемого показателя лучшего всего объяснить на основе представлений об абсолютной ликвидности.

Под абсолютной ликвидностью понимают общую стоимость активов, которые организация способна легко и оперативно использовать для текущих выплат.

Наибольшей ликвидностью отличаются денежные средства и краткосрочные финансовые обязательства.

Чем их больше, тем легче решить проблему текущих долгов.

Поэтому нужен показатель для изучения возможностей оперативно погасить текущую задолженность.

Коэффициент абсолютной ликвидности служит данной цели. Под ним понимают соотношение суммы самых легко используемых активов к сумме краткосрочных пассивов.

Он равен отношению стоимости величины денежных средств и краткосрочных инвестиций по отношению к стоимости обязательств.

Что показывает и характеризует?

Теперь необходимо написать, о чем говорит коэффициент.

Этот показатель указывает на долю краткосрочных обязательств, которая покрывается всеми абсолютно ликвидными активами.

С его помощью оценивается следующее:

- способность погасить краткосрочные долги за счет ликвидных активов;

- необходимость детального изучения платежеспособности;

- актуальность подробного анализа использования капитала;

- степень отклонения показателя от оптимального значения;

- потребность в оптимизации краткосрочных активов.

В чем измеряется?

Он измеряется в числовом значении либо в процентах.

Отличия от текущей и срочной ликвидности

От упомянутых показателей, коэффициент отличается составом активов, которые могут быть использованы для расчетов по текущим обязательствам.

Ключевое отличие скрыто в слове абсолютной. Он учитывает только самые ликвидные активы.

В отличие от него коэффициент текущей ликвидности равен соотношению всех оборотных активов к сумме задолженности за короткий период.

Расчет значения срочной ликвидности предполагает деление суммы высоко- и средне ликвидных активов на стоимость краткосрочных пассивов.

Отличия между показателями представлены в таблице.

| Коэффициент | Абсолютной ликвидности | Текущей ликвидности | Срочной ликвидности |

| Включаемые активы | Самые ликвидные активы, такие как кратковременные финансовые вложения, депозиты и наличные деньги | Все оборотные активы | Все активы с высокой и средней ликвидностью |

В каких случаях требуется?

Коэффициент применяют для оценки платежеспособности в кратковременной перспективе.

Например, его могут использовать поставщики или кредиторы по текущим займам или для выяснения возможности срочного расчета.

Стратегические инвесторы пользуются им реже.

Факторы, влияющие на динамику показателя

Предприятие представляет собой сложную структуру, которая состоит из отдельных элементов. Оно постоянно развивается под воздействием внутренних и внешних факторов.

Исследуемый показатель оценивает соотношение высоколиквидных активов и краткосрочных пассивов. Из этого следует вывод, что на его величину влияет все, что определяет их стоимость.

Оборот денежной наличности определяется следующим:

- продолжительностью цикла операций;

- сезонностью бизнеса;

- сроками инвестиционных программ;

- показателями операционного левериджа;

- финансовым мышлением владельцев;

- ситуацией на товарном рынке;

- налогообложением;

- кредитованием поставщиков и получателей;

- особенностями расчетов;

- доступностью кредитов и безвозмездного финансирования.

Как рассчитать коэффициент абсолютной ликвидности?

Как посчитать значение коэффициента понятно из его сути и составляющих.

Формула

Он рассчитывается по формуле, которую можно написать по-разному.

Самый простой способ её выразить выглядит так:

К аб.ликв.= Денежные средства + кратковременные инвестиции/текущие пассивы

Где К аб.ликв. — коэффициент абсолютной ликвидности.

По балансу

Аналогичную формулу можно выразить и с помощью строк бухгалтерского баланса:

Кал= с.1240 + с. 1250/с.1510 +с.1520+с.1530

Строки баланса обозначают следующее:

- 1240- финансовые вложения;

- 1250 – денежные средства;

- 1510- заемные средства;

- 1520- кредиторская задолженность;

- 1530- доходы будущих периодов.

Какие документы потребуются для расчета?

Для расчета коэффициента обычно применяется бухгалтерская отчетность — баланс, составленный по форме-1.

Могут применяться и иные материалы, связанные с операциями бухгалтерского учета.

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов — их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Более детально рассмотрим на примере указанного банка ниже.

Узнайте из нашей статьи, что показывает фондоемкость.Как правильно написать заявление на ежегодный оплачиваемый отпуск? Об этом — тут.

Оплачивается или нет отпуск на свадьбу? Информацию об этом вы найдете здесь.

Влияние на платежеспособность организации и пути его корректировки

На платежеспособность влияют составляющие коэффициента.

Как повысить её? Очевидно, что улучшить её можно либо увеличивая денежную массу и её оборот на предприятии, либо уменьшая обязательства. В упрощенном виде нужно увеличивать объёмы продаж, продавать малоэффективные активы за наличность и т.п.

Чтобы уменьшить обязательства, нужно сокращать расходы. Ответ на вопрос, как найти конкретные пути улучшения, зависит от особенностей бизнеса.

Практический пример расчета

Возьмем за основу отчетность банка на конец 2016 года.

В его случае показатель рассчитывается по формуле:

К аб.ликв. = Денежные и приравненные к ним средства/общая стоимость обязательств =

=2373549/19261404 = 0.12.

В 2015 году он был равен 0.19.

Теперь определим причины изменения величины коэффициента. Посмотрим на значение показателей пассивов и активов.

В данном случае снижение показателя произошло за счет опережающего снижения стоимости денежных средств.

Объем денежных средств уменьшился на 40% при уменьшении объемов обязательств примерно на 8%.

Заключение

Коэффициент абсолютной ликвидности служит главным образом для анализа платежеспособности фирмы.

Отклонение показателя от нормативного значения указывает на проблемы со структурой активов.

Если значение низкое, то есть угроза дефицита средств для своевременных выплат.

При чрезмерно высоких значениях следует обратить внимание на структуру капитала.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Анализ хозяйственной деятельностиПоделиться

Определение и объяснение:Абсолютный коэффициент жидкости расширяет логики и устраняет дебиторскую задолженность (разные дебиторы и векселя дебиторская задолженность) также. Хотя дебиторская задолженность более ликвидна по сравнению с запасами но все же могут быть сомнения, учитывая время и объем реализации. Таким образом, коэффициент абсолютной ликвидности касается денежных средств, банковских и обращающихся ценных бумаг. к текущим обязательствам.Поскольку коэффициент абсолютной ликвидности установлен очень строго и строгий стандарт ликвидности, поэтому приемлемой нормой этого коэффициента является 50 процентов. Это означает, что абсолютные ликвидные активы составляют половину стоимости текущих обязательств достаточно для удовлетворительной ликвидной позиции бизнес. Однако это соотношение не так популярно, как два предыдущих. обсуждали. Формула:Абсолютный коэффициент жидкости рассчитывается с использованием по следующей формуле: Абсолютное соотношение жидкости = Абсолютное ликвидные активы / текущие обязательства Где абсолютные ликвидные активы = Наличные + банк + обращающиеся ценные бумаги. Пример :Из следующего баланса рассчитайте абсолютный коэффициент жидкости:

Решение: Абсолютно ликвидные активы Абсолютно Коэффициент ликвидности = Абсолютные ликвидные активы / Текущие обязательства Абсолютно ликвидные активы рыночные ценные бумаги, наличные деньги и банк.Таким образом, 1 50 000 долларов США + 45 000 долларов США + 30 000 долларов США = 2,25 000 долл. США Краткосрочные обязательства банковские овердрафт, разные кредиторы, векселя к оплате и кредиторы по непогашенным затраты. = 1,00,000 + 1,40,000 + 50,000 + 10,000 = 3,00,000 долларов. Абсолютный коэффициент ликвидности = 2,25,000 / 3,00,000 = 0,75 Абсолютный коэффициент ликвидности в данном случае составляет 0,75. что лучше по сравнению с эмпирическим стандартом, равным 0,50. |

: классификация коэффициента ликвидности

В предыдущем сообщении в блоге мы обсуждали анализ коэффициента. В этом сообщении блога мы объясним классификацию коэффициентов и обсудим коэффициент ликвидности.

Коэффициенты классифицируются по сторонам их использования. Бухгалтерские коэффициенты используются для обозначения финансового положения фирмы. Коэффициенты классифицируются:

На основе баланса

На основе отчета о прибылях и убытках

На основе смешанного отчета

Вышеприведенная классификация далее сгруппирована в:

Коэффициент ликвидности

Коэффициент рентабельности

Коэффициент оборачиваемости

Коэффициент платежеспособности

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ обязательство краткосрочного характера можно назвать ликвидным.Что касается получения показателя способности фирмы выполнять свои текущие обязательства, полезность коэффициентов ликвидности играет важную роль. Однако, как оборотная сторона, он не раскрывает эффективность оптимального управления денежными ресурсами. Он также именуется коэффициентами краткосрочной платежеспособности . Для измерения ликвидности фирмы обычно используются следующие коэффициенты ликвидности: 1) Коэффициент текущей ликвидности:

Связь между оборотными активами и текущими обязательствами устанавливается с помощью коэффициентов текущей ликвидности.. Он пытается измерить способность фирмы выполнять свои текущие обязательства. Текущие активы и краткосрочные обязательства состоят из двух основных компонентов этого коэффициента. Активы, которые можно легко конвертировать в наличные в течение периода менее года, можно назвать текущими активами. К текущим обязательствам, наоборот, относятся те обязательства, которые можно погасить в течение года.

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства |

|---|

Идеальное соотношение текущей ликвидности составляет 2: 1 .Это явный показатель финансовой устойчивости предприятия. Когда текущие активы удваивают текущие обязательства, это считается удовлетворительным. Более высокое значение коэффициента текущей ликвидности указывает на более ликвидную способность фирмы своевременно погасить свои текущие обязательства.

Преимущества коэффициента текущей ликвидности:

Он измеряет ликвидность фирмы

Показывает позицию оборотного капитала фирмы

Показывает ликвидность компании

Представляет запас прочности

Это говорит нам о краткосрочной платежеспособности фирмы.

Недостатки коэффициента текущей ликвидности:

Его точность может быть снижена, так как применительно к разным предприятиям, в зависимости от различных факторов

Завышение стоимости запасов также способствует его точности

Он измеряет ликвидность фирмы на основе количества, а не качества, что является грубым методом.

2) Коэффициент быстрой ликвидности или коэффициент кислотного теста:

Коэффициент кислотного теста — это строгий и тщательный тест способности фирмы погашать свои краткосрочные обязательства «в срок и в срок».Быстрые активы и текущие обязательства могут быть связаны с помощью коэффициента быстрой ликвидности.

Идеальное соотношение быстрой ликвидности составляет 1: 1 и считается подходящим. Показатель High Acid Test Ratio является точным показателем того, что у фирмы относительно лучшее финансовое положение и достаточность для своевременного выполнения своих текущих обязательств.

Коэффициент быстрой ликвидности = ликвидные активы (оборотные активы — запасы и предоплаченные расходы) / текущие обязательства |

|---|

Преимущества коэффициента быстрой ликвидности:

Он показывает позицию ликвидности фирмы

Используется для устранения ошибок коэффициента текущей ликвидности.

Используется как дополнение к коэффициенту текущей ликвидности.

3. Коэффициент абсолютной ликвидности:

Соотношение между абсолютными ликвидными активами и текущими обязательствами устанавливается этим коэффициентом.

Абсолютные ликвидные активы включают в себя наличные деньги в кассе, деньги в банке, а также рыночные ценные бумаги или временные инвестиции. Наиболее благоприятным и оптимальным значением для этого соотношения должно быть 1: 2 . Он указывает на достаточность 50% -ных абсолютных ликвидных активов для своевременного погашения 100% -ных текущих обязательств. Если коэффициент относительно ниже единицы, это плохо отражает повседневное управление денежными средствами компании.Если коэффициент значительно больше единицы, коэффициент абсолютной ликвидности представляет собой достаточно средств в форме денежных средств для своевременного выполнения своих краткосрочных обязательств.

Абсолютный коэффициент ликвидности = Абсолютный коэффициент ликвидности / текущие обязательства |

|---|

Итак, это были 3 важных коэффициента ликвидности, которые необходимо знать, чтобы узнать краткосрочную позицию платежеспособности компании. В нашем следующем блоге мы узнаем о коэффициенте рентабельности.

.Определение, типы, формулы, важность, часто задаваемые вопросы

- БЕСПЛАТНАЯ ЗАПИСЬ КЛАСС

- КОНКУРСНЫЕ ЭКЗАМЕНА

- BNAT

- Классы

- Класс 1-3

- Класс 4-5

- Класс 6-10

- Класс 110003 CBSE

- Книги NCERT

- Книги NCERT для класса 5

- Книги NCERT, класс 6

- Книги NCERT для класса 7

- Книги NCERT для класса 8

- Книги NCERT для класса 9

- Книги NCERT для класса 10

- NCERT Книги для класса 11

- NCERT Книги для класса 12

- NCERT Exemplar

- NCERT Exemplar Class 8

- NCERT Exemplar Class 9

- NCERT Exemplar Class 10

- NCERT Exemplar Class 11

9plar

- Книги NCERT

- RS Aggarwal

- Решения RS Aggarwal Class 12

- RS Aggarwal Class 11 Solutions

- RS Aggarwal Решения класса 10

- Решения RS Aggarwal класса 9

- Решения RS Aggarwal класса 8

- Решения RS Aggarwal класса 7

- Решения RS Aggarwal класса 6

- RD Sharma

- RD Sharma Class 6 Решения

- RD Sharma Class 7 Решения

- Решения RD Sharma класса 8

- Решения RD Sharma класса 9

- Решения RD Sharma класса 10

- Решения RD Sharma класса 11

- Решения RD Sharma Class 12

- PHYSICS

- Механика

- Оптика

- Термодинамика

- Электромагнетизм

- ХИМИЯ

- Органическая химия

- Неорганическая химия

- Периодическая таблица

- MATHS

- Статистика

- 9000 Pro Числа

- Числа

- 9000 Pro Числа Тр Игонометрические функции

- Взаимосвязи и функции

- Последовательности и серии

- Таблицы умножения

- Детерминанты и матрицы

- Прибыль и убытки

- Полиномиальные уравнения

- Деление фракций

- Microology

- 0003000

- FORMULAS

- Математические формулы

- Алгебраические формулы

- Тригонометрические формулы

- Геометрические формулы

- КАЛЬКУЛЯТОРЫ

- Математические калькуляторы

- 0003000

- 000 Калькуляторы

- 000 Физические модели 900 Образцы документов для класса 6

- Образцы документов CBSE для класса 7

- Образцы документов CBSE для класса 8

- Образцы документов CBSE для класса 9

- Образцы документов CBSE для класса 10

- Образцы документов CBSE для класса 1 1

- Образцы документов CBSE для класса 12

- Вопросники предыдущего года CBSE

- Вопросники предыдущего года CBSE, класс 10

- Вопросники предыдущего года CBSE, класс 12

- HC Verma Solutions

- HC Verma Solutions Класс 11 Физика

- HC Verma Solutions Класс 12 Физика

- Решения Лакмира Сингха

- Решения Лахмира Сингха класса 9

- Решения Лахмира Сингха класса 10

- Решения Лакмира Сингха класса 8

9000 Класс

- Дополнительные вопросы по математике класса 8 CBSE

- Дополнительные вопросы по науке 8 класса CBSE

- Дополнительные вопросы по математике класса 9 CBSE

- Дополнительные вопросы по математике класса 9 CBSE Вопросы

- CBSE Class 10 Дополнительные вопросы по математике

- CBSE Class 10 Science Extra questions

- Class 3

- Class 4

- Class 5

- Class 6

- Class 7

- Class 8 Класс 9

- Класс 10

- Класс 11

- Класс 12

- Решения NCERT для класса 11

- Решения NCERT для класса 11 по физике

- Решения NCERT для класса 11 Химия

- Решения NCERT для биологии класса 11

- Решение NCERT s Для класса 11 по математике

- NCERT Solutions Class 11 Accountancy

- NCERT Solutions Class 11 Business Studies

- NCERT Solutions Class 11 Economics

- NCERT Solutions Class 11 Statistics

- NCERT Solutions Class 11 Commerce

- NCERT Solutions for Class 12

- Решения NCERT для физики класса 12

- Решения NCERT для химии класса 12

- Решения NCERT для биологии класса 12

- Решения NCERT для математики класса 12

- Решения NCERT, класс 12, бухгалтерия

- Решения NCERT, класс 12, бизнес-исследования

- NCERT Solutions Class 12 Economics

- NCERT Solutions Class 12 Accountancy Part 1

- NCERT Solutions Class 12 Accountancy Part 2

- NCERT Solutions Class 12 Micro-Economics

- NCERT Solutions Class 12 Commerce

- NCERT Solutions Class 12 Macro-Economics

- NCERT Solut Ионы Для класса 4

- Решения NCERT для математики класса 4

- Решения NCERT для класса 4 EVS

- Решения NCERT для класса 5

- Решения NCERT для математики класса 5

- Решения NCERT для класса 5 EVS

- Решения NCERT для класса 6

- Решения NCERT для математики класса 6

- Решения NCERT для науки класса 6

- Решения NCERT для класса 6 по социальным наукам

- Решения NCERT для класса 6 Английский язык

- Решения NCERT для класса 7

- Решения NCERT для математики класса 7

- Решения NCERT для науки класса 7

- Решения NCERT для социальных наук класса 7

- Решения NCERT для класса 7 Английский язык

- Решения NCERT для класса 8

- Решения NCERT для математики класса 8

- Решения NCERT для науки 8 класса

- Решения NCERT для социальных наук 8 класса ce

- Решения NCERT для класса 8 Английский

- Решения NCERT для класса 9

- Решения NCERT для класса 9 по социальным наукам

- Решения NCERT для математики класса 9

- Решения NCERT для математики класса 9 Глава 1

- Решения NCERT для математики класса 9, глава 2 Решения NCERT

- для математики класса 9, глава 3

- Решения NCERT для математики класса 9, глава 4

- Решения NCERT для математики класса 9, глава 5 Решения NCERT

- для математики класса 9, глава 6

- Решения NCERT для математики класса 9, глава 7 Решения NCERT

- для математики класса 9, глава 8

- Решения NCERT для математики класса 9, глава 9

- Решения NCERT для математики класса 9, глава 10 Решения NCERT

- для математики класса 9, глава 11 Решения

- NCERT для математики класса 9 Глава 12 Решения NCERT

- для математики класса 9 Глава 13

- NCER Решения T для математики класса 9 Глава 14

- Решения NCERT для математики класса 9 Глава 15

- Решения NCERT для науки класса 9

- Решения NCERT для науки класса 9 Глава 1

- Решения NCERT для науки класса 9 Глава 2

- Решения NCERT для науки класса 9 Глава 3

- Решения NCERT для науки класса 9 Глава 4

- Решения NCERT для науки класса 9 Глава 5

- Решения NCERT для науки класса 9 Глава 6

- Решения NCERT для науки класса 9 Глава 7

- Решения NCERT для науки класса 9 Глава 8

- Решения NCERT для науки класса 9 Глава 9

- Решения NCERT для науки класса 9 Глава 10

- Решения NCERT для науки класса 9 Глава 12

- Решения NCERT для науки класса 9 Глава 11

- Решения NCERT для науки класса 9 Глава 13 Решения NCERT

- для науки класса 9 Глава 14

- Решения NCERT для класса 9 по науке Глава 15

- Решения NCERT для класса 10

- Решения NCERT для класса 10 по социальным наукам

- Решения NCERT для математики класса 10

- Решения NCERT для класса 10 по математике Глава 1

- Решения NCERT для математики класса 10, глава 2

- Решения NCERT для математики класса 10, глава 3

- Решения NCERT для математики класса 10, глава 4

- Решения NCERT для математики класса 10, глава 5

- Решения NCERT для математики класса 10, глава 6

- Решения NCERT для математики класса 10, глава 7

- Решения NCERT для математики класса 10, глава 8

- Решения NCERT для математики класса 10, глава 9

- Решения NCERT для математики класса 10, глава 10

- Решения NCERT для математики класса 10 Глава 11

- Решения NCERT для математики класса 10 Глава 12

- Решения NCERT для математики класса 10 Глава ter 13

- Решения NCERT для математики класса 10 Глава 14

- Решения NCERT для математики класса 10 Глава 15

- Решения NCERT для науки класса 10

- Решения NCERT для класса 10 науки Глава 1

- Решения NCERT для класса 10 Наука, глава 2

- Решения NCERT для класса 10, глава 3

- Решения NCERT для класса 10, глава 4

- Решения NCERT для класса 10, глава 5

- Решения NCERT для класса 10, глава 6

- Решения NCERT для класса 10 Наука, глава 7

- Решения NCERT для класса 10, глава 8

- Решения NCERT для класса 10, глава 9

- Решения NCERT для класса 10, глава 10

- Решения NCERT для класса 10, глава 11

- Решения NCERT для класса 10 Наука Глава 12

- Решения NCERT для класса 10 Наука Глава 13

- NCERT S Решения для класса 10 по науке Глава 14

- Решения NCERT для класса 10 по науке Глава 15

- Решения NCERT для класса 10 по науке Глава 16