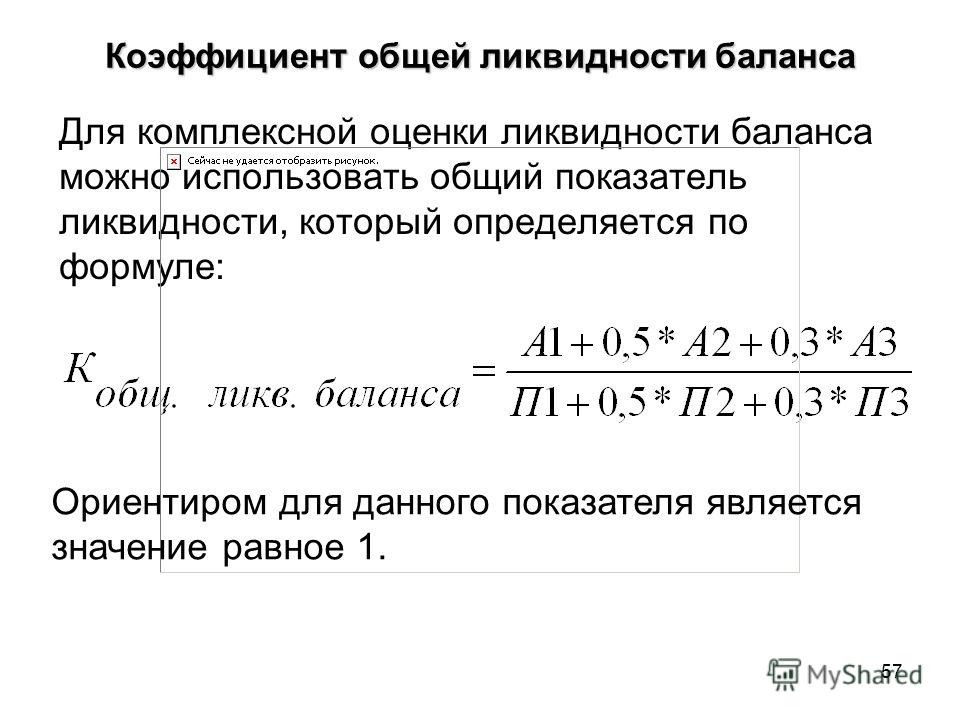

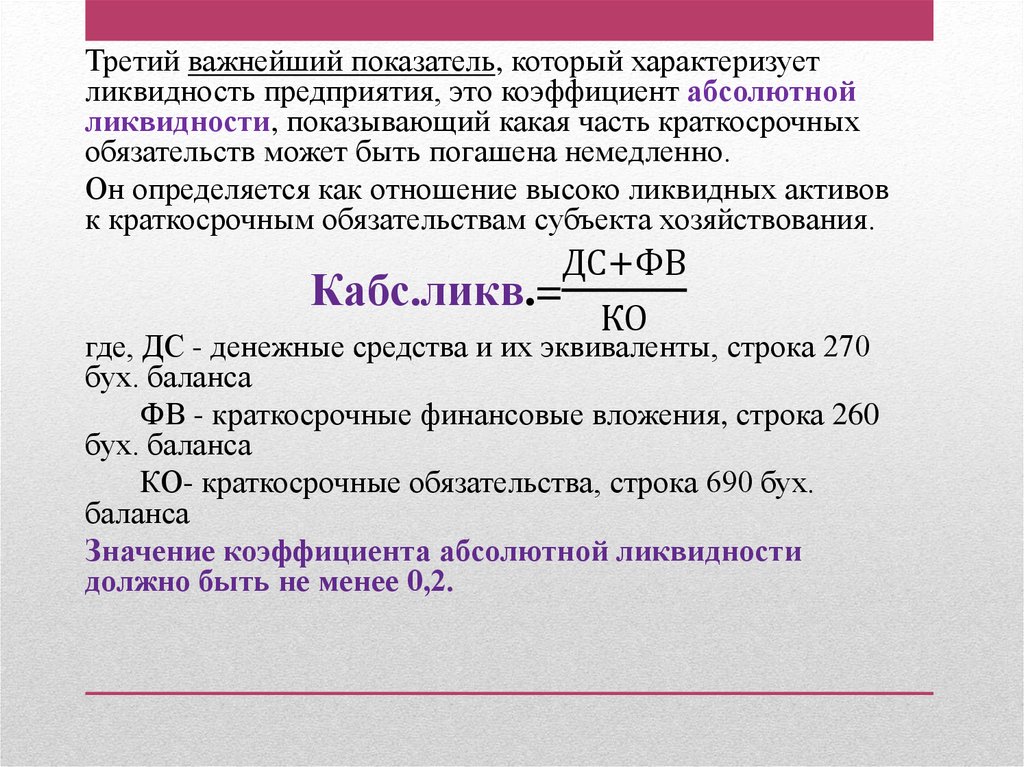

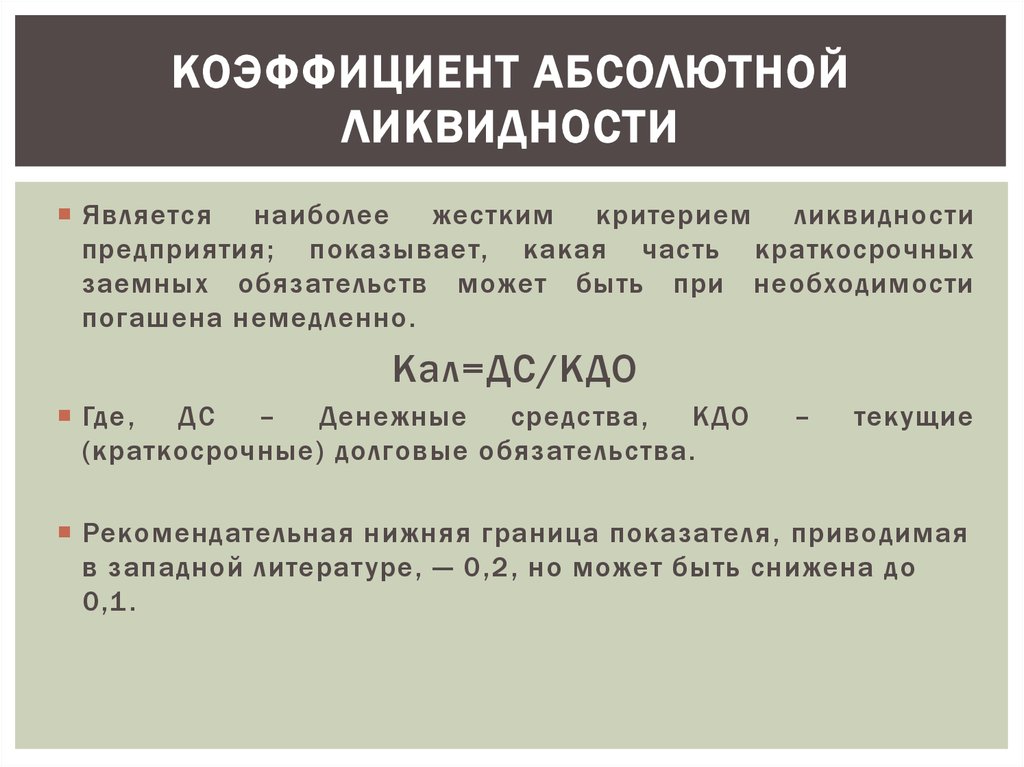

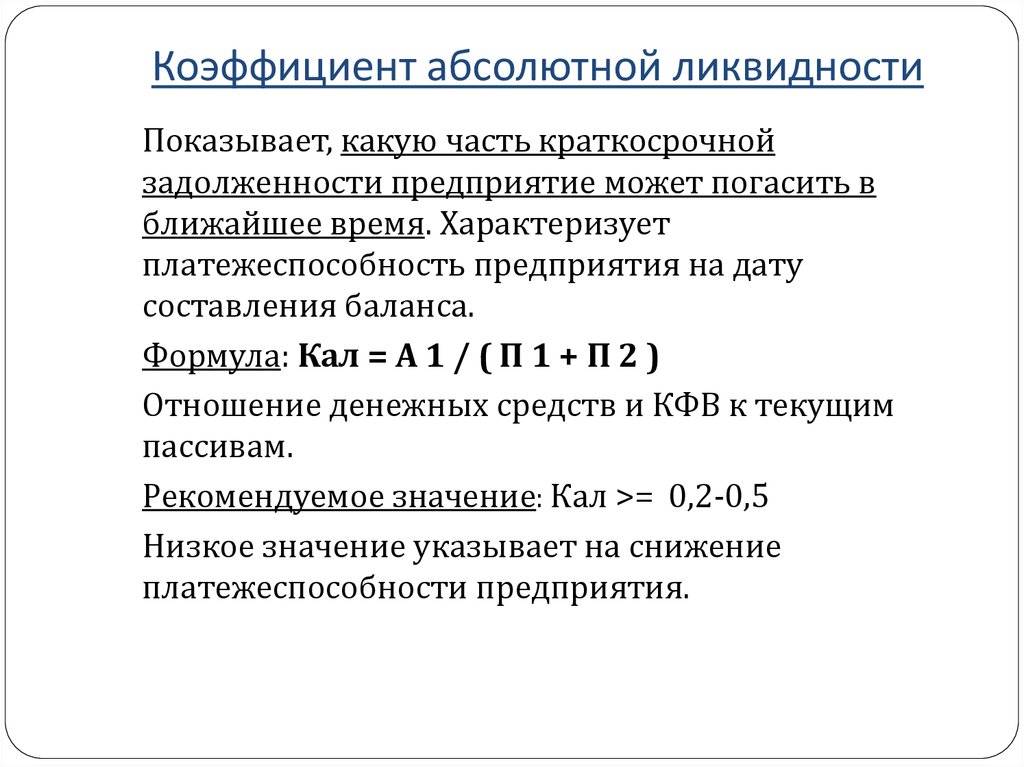

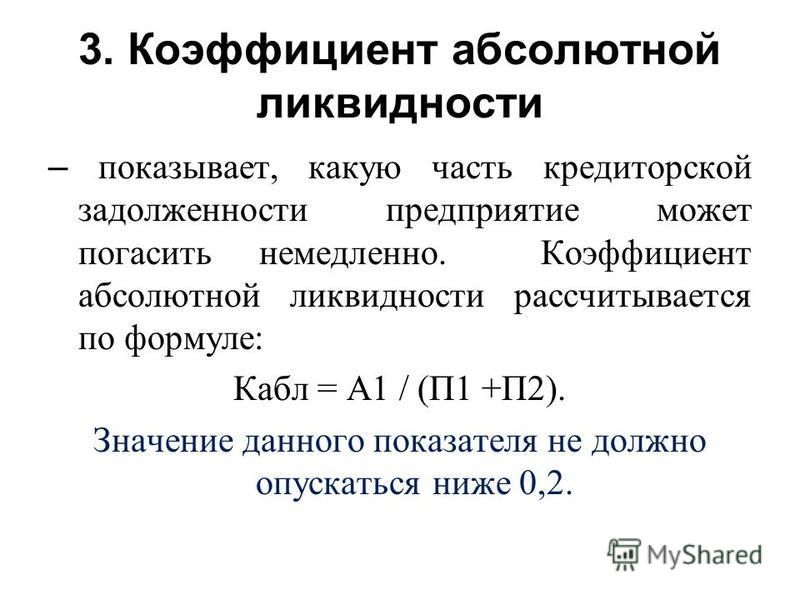

Коэффициент абсолютной ликвидности определяется как: Коэффициент абсолютной ликвидности. Нормативы, значение коэффициента абсолютной ликвидности показывает, формула

Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 01-26-2023 Просмотры: 127

Дата: 01-26-2023 Просмотры: 142

Дата: 01-25-2023 Просмотры: 45

Дата: 01-13-2023 Просмотры: 70

Дата: 12-19-2022 Просмотры: 116

Дата: 12-19-2022 Просмотры: 160

Дата: 01-27-2023 Просмотры: 5

Дата: 01-24-2023 Просмотры: 90

Дата: 12-30-2022 Просмотры: 102

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

Финансовый анализ — тест 12

Главная / Экономика / Финансовый анализ / Тест 12

Упражнение 1:

Номер 1

Медленнореализуемые активы включают в себя

Ответ:

(1)

денежные средства и краткосрочные финансовые вложения  (2) дебиторскую задолженность

(3) запасы и НДС

(4) внеоборотные активы и просроченную дебиторскую задолженность

Номер 2

Труднореализуемые активы включают в себя

Ответ:

(1) дебиторскую задолженность

(2) денежные средства и краткосрочные финансовые вложения

(3) запасы и НДС

(4) внеоборотные активы и просроченную дебиторскую задолженность

Номер 3

Как влияет рост срочных и краткосрочных обязательства на уровень платежеспособности предприятия?

(1) никак не влияет

(2) положительно

(3) отрицательно

Номер 4

Как влияет рост доли текущих обязательств организации в отчетный период на уровень текущей платежеспособности предприятия?

Ответ:

(1) Положительно

(2) Отрицательно

(3) никак не влияет

Номер 5

К какой группе обязательств относится дебиторская задолженность?

Ответ:

(1) к просроченным обязательствам

(2) к наиболее срочным обязательствам

(3) к долгосрочным обязательствам

Номер 6

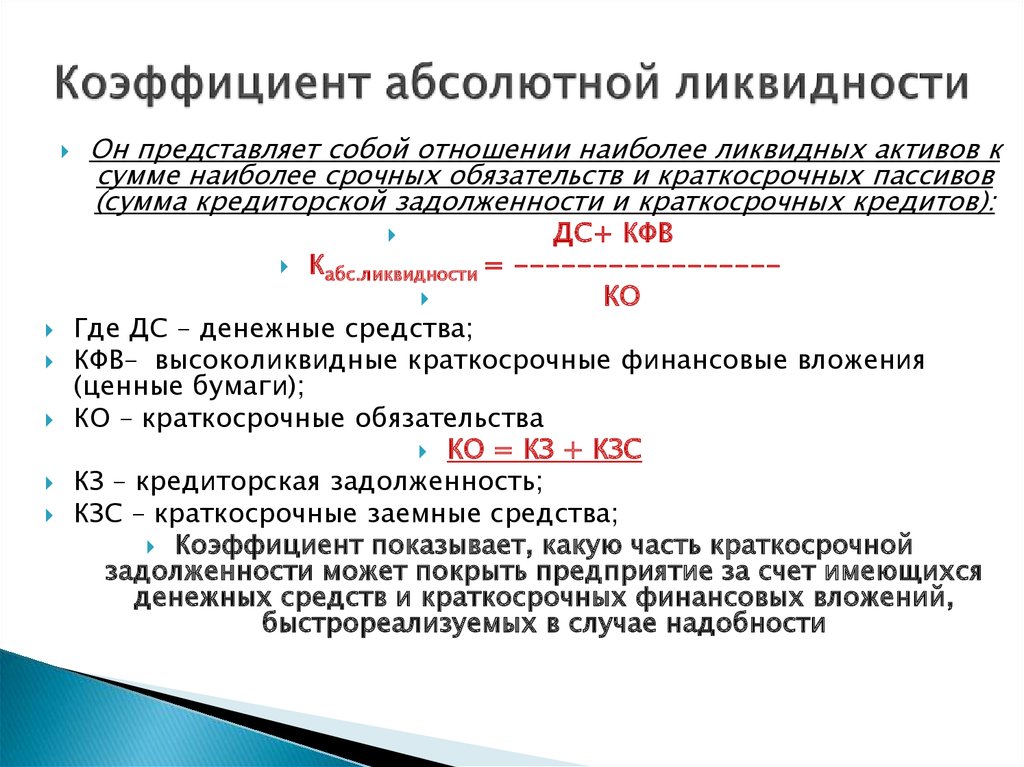

Коэффициент абсолютной ликвидности определяется как отношение

Ответ:

(1) текущих активов к текущим обязательствам

(2) суммы абсолютно и наиболее ликвидных активов к текущим обязательствам

(3) быстрореализуемых активов к текущим обязательствам организации

Номер 7

Коэффициент критической ликвидности определяется как отношение

Ответ:

(1) текущих активов к текущим обязательствам

(2) быстрореализуемых активов к текущим обязательствам организации

(3) суммы абсолютно и наиболее ликвидных активов к текущим обязательствам

Номер 8

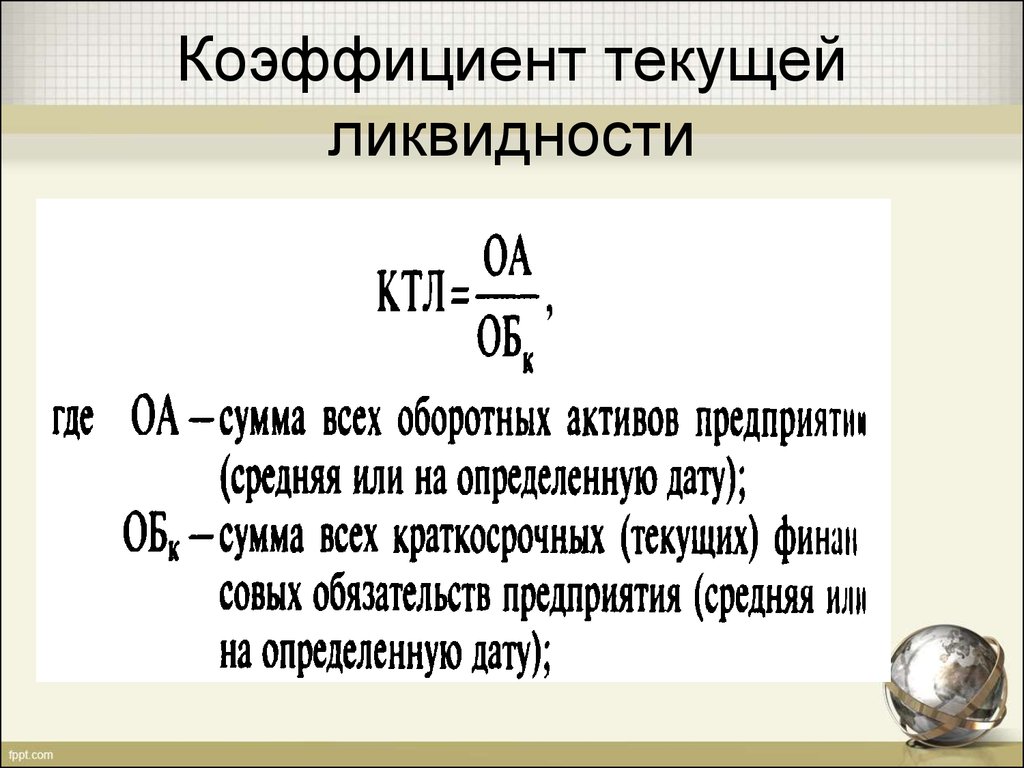

Коэффициент текущей ликвидности определяется как отношение

Ответ:

(1) суммы абсолютно и наиболее ликвидных активов к текущим обязательствам

(2) быстрореализуемых активов к текущим обязательствам организации

(3) текущих активов к текущим обязательствам

Номер 9

Низкий уровень развития применяемой техники для производства является

Ответ:

(1) внешним фактором, предопределяющим банкротство

(2) внутренним фактором, предопределяющим банкротство

Номер 10

Уровень инфляция для производства является

Ответ:

(1) внутренним фактором, предопределяющим банкротство

(2) внешним фактором, предопределяющим банкротство

Упражнение 2:

Номер 1

Что представляет собой коэффициент Бивера?

Ответ:

(1) отношение текущих активов организации к текущим обязательствам

(2) отношение текущих обязательств к текущим активам организации

(3) отношение суммы чистой прибыли, остающейся в распоряжении организации, и амортизационных отчислений к величине заемного капитала

(4) отношение чистой прибыли организации к стоимости активов за период

Номер 2

Что представляет собой коэффициент текущей ликвидности?

Ответ:

(1) отношение текущих активов организации к текущим обязательствам

(2) отношение текущих обязательств к текущим активам организации

(3) отношение суммы чистой прибыли, остающейся в распоряжении организации, и амортизационных отчислений к величине заемного капитала

(4) отношение чистой прибыли организации к стоимости активов за период

Номер 3

Что представляет собой уровень использования активов в финансово-хозяйственной деятельности?

Ответ:

(1) отношение текущих активов организации к текущим обязательствам

(2) отношение текущих обязательств к текущим активам организации

(3) отношение суммы чистой прибыли, остающейся в распоряжении организации, и амортизационных отчислений к величине заемного капитала

(4) отношение чистой прибыли организации к стоимости активов за период

Номер 4

Разность между собственным капиталом и внеоборотными активами — это

Ответ:

(1) коэффициент Бивера

(2) коэффициент текущей ликвидности

(3) коэффициент покрытия активов собственными оборотными средствами

(4) коэффициент финансовой устойчивости предприятия

Номер 5

Экономическая рентабельность организации характеризуется

Ответ:

(1) общим уровнем платежеспособности организации

(2) уровнем использования активов в финансово-хозяйственной деятельности

(3) качеством финансовой структуры организации

Упражнение 3:

Номер 1

В неплатежеспособных организациях финансовый анализ проводится в целях

Ответ:

(1) снижения себестоимости

(2) увеличения себестоимости

(3) повышения прибыльности предприятия

(4) подготовки плана внешнего управления

Номер 2

Что включает в себя углубленный финансовый анализ неплатежеспособных организаций?

Ответ:

(1) анализ источников покрытия имущества

(2) анализ и оценку реальных активов должника и размера его долга

(3) анализ и оценку соответствия финансового состояния организации признакам (критериям) банкротства

(4) все вышеуказанное

Номер 3

Какой коэффициент характеризует деловую активность должника?

Ответ:

(1) коэффициент автономии (финансовой независимости)

(2) рентабельность активов

(3) коэффициент текущей ликвидности

(4) коэффициент безубыточности

Номер 4

Какой коэффициент характеризует финансовую устойчивость должника?

Ответ:

(1) коэффициент автономии (финансовой независимости)

(2) рентабельность активов

(3) коэффициент текущей ликвидности

(4) коэффициент безубыточности

Номер 5

Какой коэффициент характеризует платежеспособность должника?

Ответ:

(1) коэффициент автономии (финансовой независимости)

(2) рентабельность активов

(3) коэффициент текущей ликвидности

(4) коэффициент безубыточности

Упражнение 4:

Номер 1

Что является внутренним фактором, предопределяющим банкротство?

Ответ:

(1) спрос населения на те или иные виды товаров

(2) инфляция

(3) низкий уровень технической оснащенности предприятия

(4) налоговая политика государства

Номер 2

Что является внешним фактором, предопределяющим банкротство?

Ответ:

(1) плохая клиентура предприятия

(2) низкий уровень технической оснащенности предприятия

(3) инфляция

(4) низкий уровень развития производственных сил

Номер 3

Какой размер коэффициента срочной ликвидности должен быть на предприятии, чтобы осуществлялась стабильность финансового состояния?

Ответ:

(1) 10%

(2) 50%

(3) 60%

(4) более 60%

Номер 4

Что может относиться к мерам по восстановлению платежеспособности организации?

Ответ:

(1) ликвидация дебиторской задолженности и перепрофилирование производства

(2) ликвидация кредиторской задолженности и перепрофилирование производства

(3) покупка организации (бизнеса)

(4) продажа организации (бизнеса)

Номер 5

С увеличением производственных запасов связано

Ответ:

(1) уменьшение основного капитала

(2) увеличение основного капитала

(3) увеличение доли оборотных средств

(4) снижение прибыли предприятия

Упражнение 5:

Номер 1

Какие показатели используют для проведения углубленного анализа ликвидности баланса организации?

Ответ:

(1) абсолютные

(2) относительные

(3) интегральные

(4) статистические

Номер 2

Отношение быстрореализуемых активов к текущим обязательствам организации — это

Ответ:

(1) коэффициент абсолютной ликвидности

(2) коэффициент критической ликвидности

(3) коэффициент текущей ликвидности

(4) коэффициент относительной ликвидности

Номер 3

Отношение суммы абсолютно и наиболее ликвидных активов, быстрореализуемых активов к текущим обязательствам — это

Ответ:

(1) коэффициент абсолютной ликвидности

(2) коэффициент критической ликвидности

(3) коэффициент текущей ликвидности

(4) коэффициент относительной ликвидности

Номер 4

Отношение текущих активов к текущим обязательствам — это

Ответ:

(1) коэффициент абсолютной ликвидности

(2) коэффициент критической ликвидности

(3) коэффициент текущей ликвидности

(4) коэффициент относительной ликвидности

Номер 5

Какой коэффициент показывает общие платежные возможности организации?

Ответ:

(1) коэффициент абсолютной ликвидности

(2) коэффициент критической ликвидности

(3) коэффициент текущей ликвидности

(4) коэффициент относительной ликвидности

Упражнение 6:

Номер 1

Что необходимо провести для оценки ликвидности баланса с учетом фактора времени?

Ответ:

(1) пересчет быстрореализуемых активов

(2) изучение структуры пассивов

(3) сопоставление каждой группы актива с соответствующей группой пассива

Номер 2

Сопоставление быстрореализуемых активов и краткосрочных обязательств позволяет выявить

Ответ:

(1) задолженность участникам по выплате доходов

(2) тенденцию изменения текущей ликвидности на ближайший период после даты составления баланса

(3) срок их трансформации в денежные средства

(4) убыточность организации

Номер 3

Если быстрореализуемые активы превышают краткосрочные пассивы, то организация

Ответ:

(1) может быть платежеспособной

(2) не может быть платежеспособной

(3) не может иметь ликвидный баланс

(4) может иметь ликвидный баланс

Номер 4

Какой показатель используется для комплексной оценки ликвидности?

Ответ:

(1) показатель рентабельности

(2) показатель капиталоотдачи

(3) показатель выручки

(4) показатель платежеспособности

Номер 5

Если коэффициент, характеризующий значимость соответствующей группы активов, больше единицы, то баланс считается

Ответ:

(1) ликвидным

(2) неликвидным

Упражнение 7:

Номер 1

Для оценки обязательств предприятия осуществляется группировка статей пассива баланса по

Ответ:

(1) срокам их трансформации в денежные средства

(2) степени срочности их оплаты

(3) стоимости пассивов

Номер 2

К наиболее срочным обязательствам организации относится

Ответ:

(1) дебиторская задолженность

(2) собственный капитал организации

(3) кредиторская задолженность

(4) задолженность участникам по выплате доходов

Номер 3

К устойчивым пассивам относится

Ответ:

(1) дебиторская задолженность

(2) собственный капитал организации

(3) кредиторская задолженность

(4) задолженность участникам по выплате доходов

Номер 4

К наиболее срочным обязательствам организации относится

Ответ:

(1) дебиторская задолженность

(2) собственный капитал организации

(3) кредиторская задолженность

(4) задолженность участникам по выплате доходов

Номер 5

Срочные и краткосрочные обязательства составляют

Ответ:

(1) отложенные обязательства предприятия

(2) текущие обязательства предприятия

(3) устойчивые пассивы

(4) задолженность участникам по выплате доходов

Упражнение 8:

Номер 1

Для оценки ликвидности активов осуществляется группировка статей актива баланса по

Ответ:

(1) стоимости актива

(2) степени срочности их оплаты

(3) срокам их трансформации в денежные средства

Номер 2

Что позволяет оценить качество средств организации, находящихся в обороте?

Ответ:

(1) платежеспособность активов

(2) ликвидность активов

(3) рентабельность активов

(4) капиталоотдача активов

Номер 3

С помощью какого метода экономического анализа производится оценка динамики изменения каждой группы актива?

Ответ:

(1) горизонтального

(2) вертикального

(3) аналитического

(4) статистического

Номер 4

Наиболее ликвидные активы включают в себя

Ответ:

(1) внеоборотные активы и просроченную дебиторскую задолженность

(2) запасы и НДС

(3) дебиторскую задолженность

(4) денежные средства и краткосрочные финансовые вложения

Номер 5

Быстрореализуемые активы включают в себя

Ответ:

(1) запасы и НДС

(2) внеоборотные активы и просроченную дебиторскую задолженность

(3) денежные средства и краткосрочные финансовые вложения

(4) дебиторскую задолженность

Упражнение 9:

Номер 1

Ликвидностью активов называется

Ответ:

(1) способность изыскания платежных средств за счет внутренних источников

(2) способность предприятия своевременно исполнять обязательства по всем видам платежей

(3) способность активов трансформироваться в денежные средства

(4) способность активов оборачиваться

Номер 2

Ликвидностью предприятия называется

Ответ:

(1) способность изыскания платежных средств за счет внутренних источников

(2) способность предприятия своевременно исполнять обязательства по всем видам платежей

(3) способность активов трансформироваться в денежные средства

(4) способность активов оборачиваться

Номер 3

Ликвидностью баланса предприятия называется

Ответ:

(1) способность изыскания платежных средств за счет внутренних источников

(2) способность предприятия своевременно исполнять обязательства по всем видам платежей

(3) способность активов трансформироваться в денежные средства

(4) уровень обеспеченности оборотных активов долгосрочными источниками финансирования

Номер 4

Зависит ли платежеспособность предприятия от степени ликвидности баланса?

Ответ:

(1) зависит лишь в особых случаях

(2) нет, не зависит

(3) да, зависит

Номер 5

Какой показатель используется для оценки имиджа организации?

Ответ:

(1) ликвидность баланса предприятия

(2) ликвидность предприятия

(3) ликвидность активов

(4) ликвидность оборотных средств предприятия

Главная / Экономика / Финансовый анализ / Тест 12

Коэффициент ликвидности — Что такое коэффициенты ликвидности, как они рассчитываются? (с примерами)

Давайте углубимся в то, что такое коэффициент ликвидности. В этом посте мы подробно расскажем о типах коэффициентов ликвидности, способах их расчета и примерах. Давайте начнем!

В этом посте мы подробно расскажем о типах коэффициентов ликвидности, способах их расчета и примерах. Давайте начнем!

Коэффициент ликвидности определяет способность человека погасить долг по мере наступления срока его погашения. Проще говоря, мы можем сказать, что коэффициент ликвидности — это способность компании быстро превращать текущие активы в денежные средства, чтобы своевременно погасить долги. Коэффициент ликвидности используется для определения доверия к компании. В этой статье мы узнаем больше о коэффициенте ликвидности и о том, как он рассчитывается.

Что такое коэффициенты ликвидности? Коэффициенты ликвидности используются для определения способности компании погасить долг по мере необходимости без привлечения внешнего капитала. Некоторые из общих коэффициентов ликвидности включают коэффициент быстрой ликвидности, коэффициент текущей ликвидности и коэффициенты операционных денежных потоков. Коэффициенты ликвидности можно определить как способность компании выполнять краткосрочные обязательства и денежные потоки. Самый простой способ рассчитать коэффициент ликвидности — разделить текущие активы компании на ее текущие обязательства.

Коэффициенты ликвидности можно определить как способность компании выполнять краткосрочные обязательства и денежные потоки. Самый простой способ рассчитать коэффициент ликвидности — разделить текущие активы компании на ее текущие обязательства.

Коэффициент ликвидности является важным финансовым показателем для любого бизнеса. Ниже мы обсудим три вещи, измеряемые коэффициентом ликвидности компании:

- Платежеспособность

Коэффициенты ликвидности — это, по сути, коэффициенты платежеспособности, то есть, если компания не соответствует требованиям идеального коэффициента ликвидности, она может оказаться на грани банкротства.

- Рентабельность

Хорошо зарекомендовавший себя бизнес должен иметь стабильный денежный поток, чтобы оставаться прибыльным. Коэффициент ликвидности определяет, получает компания прибыль или нет.

- Эффективность

Коэффициент ликвидности помогает определить, насколько эффективно компания способна конвертировать запасы в денежные средства и как она работает на рынке.

Читайте также: 25 основных вопросов, которые нужно задать финансовому консультанту | Знай своего советника

Важность коэффициента ликвидности Коэффициенты ликвидности важны для определения того, сможет ли ваша компания погасить свои долги. Когда коэффициент ликвидности компании падает ниже 1:1, это означает, что ей необходимо найти способы увеличения ликвидных активов. Кредитор или инвестор, как правило, предпочитают работать с компанией с коэффициентами ликвидности ближе к 2:1 или 3:1, потому что это означает, что у компании достаточно средств для погашения краткосрочных долгов и все еще остается оборотный капитал для продолжения деятельности. Более низкий коэффициент указывает на более высокий уровень риска. Кредитный рейтинг компании рассчитывается на основе ее коэффициента ликвидности.

Кредитный рейтинг компании рассчитывается на основе ее коэффициента ликвидности.

Существуют различные типы коэффициентов ликвидности, из которых эти три являются довольно распространенными – коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент ликвидности. Каждый из этих коэффициентов ликвидности измеряется путем деления ликвидных активов компании на сумму ее текущих обязательств. О каждом из них мы поговорим ниже.

Коэффициент текущей ликвидностиКоэффициент текущей ликвидности является простейшим показателем ликвидности для измерения финансовой устойчивости компании. Соотношение между 1,5 и 3 считается идеальным, но оно обычно зависит от отрасли к отрасли. Формула для расчета коэффициента текущей ликвидности:

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Коэффициент быстрой ликвидности При расчете коэффициента быстрой ликвидности учитываются более высокие ликвидные активы по сравнению с коэффициентом текущей ликвидности. Как правило, 1:1 считается идеальным быстрым соотношением. Формула для расчета коэффициентов быстрой ликвидности:

Как правило, 1:1 считается идеальным быстрым соотношением. Формула для расчета коэффициентов быстрой ликвидности:

Коэффициент быстрой ликвидности = Активы быстрой ликвидности/текущие обязательства

Активы быстрой ликвидности = Текущие активы – Запасы – Предоплаченные расходы

Коэффициент денежной ликвидностиКоэффициент денежной ликвидности считается самым строгим средством расчета ликвидности компании. Коэффициент денежной ликвидности учитывает только самые ликвидные активы, такие как денежные средства и ликвидные запасы. Формула для расчета коэффициента ликвидности денежных средств:

Коэффициент наличности = (Денежные средства и их эквиваленты) / текущие обязательства

Также читайте: Договор купли-продажи | Все, что вам нужно знать

Формула коэффициента ликвидности Основное правило определения коэффициента ликвидности заключается в том, чтобы поставить текущие активы в числителе и текущие обязательства в знаменателе. Однако формулы коэффициента ликвидности варьируются от одного типа коэффициента ликвидности к другому. Давайте взглянем на каждый из них.

Однако формулы коэффициента ликвидности варьируются от одного типа коэффициента ликвидности к другому. Давайте взглянем на каждый из них.

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Коэффициент быстрой ликвидности или коэффициент кислотности = (оборотные активы — запасы) / текущие обязательства

Соотношение быстрой ликвидности 1:1 представляет идеальное финансовое положение компании обязательства

Базовый коэффициент защиты = оборотные средства / ежедневные операционные расходы

Этапы расчета коэффициентов ликвидностиСуществует несколько этапов расчета коэффициента ликвидности в зависимости от типа коэффициента ликвидности, который вы хотите рассчитать. Несколько шагов, которые остаются общими для любого вида расчета коэффициента ликвидности, включают:

- Создайте список всех активов и пассивов с их соответствующей суммой.

- Расчет стоимости текущих обязательств и текущих активов

Используйте следующие формулы для измерения различных коэффициентов ликвидности:

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Коэффициент быстрой ликвидности = Быстрые активы / Текущие обязательства ) / Краткосрочные обязательства

Читайте также: Соглашение о неприкосновенности | Полное руководство

Примеры коэффициентов ликвидности и реальные примерыСуществует несколько коэффициентов ликвидности, используемых для оценки финансового состояния компании. Расчет коэффициента ликвидности даст четкое представление о краткосрочной платежеспособности компании. В следующем разделе мы рассмотрим примеры коэффициентов ликвидности и соответствующие тематические исследования из реальной жизни, чтобы лучше их понять.

Измерение ликвидности Измерение ликвидности является неотъемлемой частью анализа финансовой отчетности любой компании. Он демонстрирует способность компании преодолевать краткосрочные финансовые обязательства. Чтобы оценить ликвидность компании, руководители компании могут рассчитать коэффициенты на основе информации, содержащейся в балансовых отчетах компании.

Он демонстрирует способность компании преодолевать краткосрочные финансовые обязательства. Чтобы оценить ликвидность компании, руководители компании могут рассчитать коэффициенты на основе информации, содержащейся в балансовых отчетах компании.

Реальный пример можно взять из исследования, проведенного для измерения коэффициента ликвидности Rockwell в период с 2013 по 2016 год. Было обнаружено, что средний коэффициент текущей ликвидности составляет 2,69, что указывает на то, что компания находится в хорошем финансовом состоянии и способна погашение краткосрочных финансовых долгов, которые могут возникнуть.

Примеры коэффициентов ликвидностиРассмотрим пример расчета различных типов коэффициентов ликвидности:

Компания имеет следующие данные:

Инвентаризация: 200000 долл. США

Денежные средства: 50000 долл. США

Рассматриваемые Должники: 300000 долл. США

Счета Джийс: 35000

Кредиторы: 250000

Банк -овердрафт: 50000

. Текущий рейтинг = ток. (разные дебиторы + запасы + денежные средства + дебиторская задолженность) / (кредиторы + банковский овердрафт)

Текущий рейтинг = ток. (разные дебиторы + запасы + денежные средства + дебиторская задолженность) / (кредиторы + банковский овердрафт)

= (300000 + 200000 + 50000 + 35000) / (300000)

= 585000/300000

2 = 1,5 : 1Коэффициент ликвидности = Быстрые активы / Текущие обязательства

= (оборотные активы – запасы) / Текущие обязательства

= (585000 – 200000) / 300000

= 0 085000

= 1,28 : 1

Соотношение денежных средств = Остаток денежных средств / Текущие обязательства

= 50000 / 300000

= 0,16 : 1

:2 | Пути к жизни без долгов

Анализ показателей ликвидностиАнализ коэффициента ликвидности можно определить как измерение краткосрочной платежеспособности компании. Возьмем реальный пример двух компаний ABB и Rockwell.

Соотношение было рассчитано для обеих компаний. В соответствии с исследованием был сделан вывод, что средний коэффициент текущей ликвидности ABB составлял 1,49, а Rockwell — 2,69 за период 2013–2016 гг. Меньший коэффициент ликвидности ABB предполагал кризис ликвидности для компании в краткосрочной перспективе. Точно так же текущий коэффициент Rockwell больше 2, что указывает на плохое финансовое планирование со стороны компании.

Меньший коэффициент ликвидности ABB предполагал кризис ликвидности для компании в краткосрочной перспективе. Точно так же текущий коэффициент Rockwell больше 2, что указывает на плохое финансовое планирование со стороны компании.

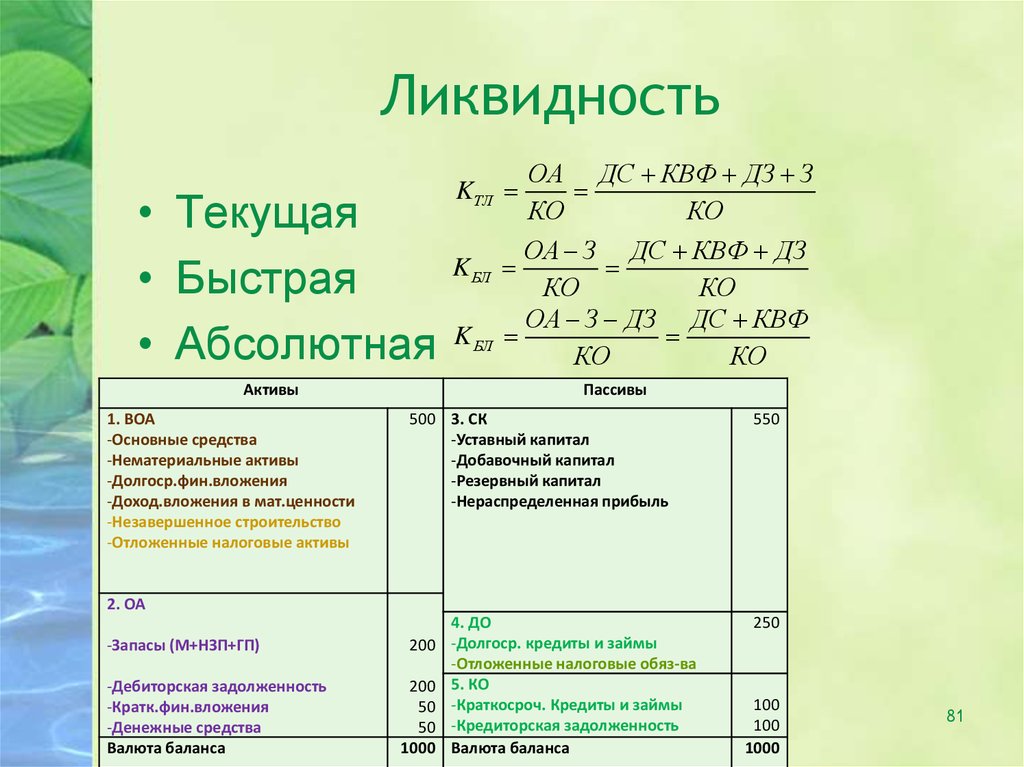

Существует три основных показателя ликвидности – абсолютная ликвидность, срочная ликвидность и текущая ликвидность.

Коэффициент абсолютной ликвидности равен отношению суммы денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам.

Коэффициент срочной ликвидности равен отношению высоколиквидных оборотных активов (денежные средства + краткосрочные финансовые вложения + краткосрочная дебиторская задолженность) к текущим обязательствам.

Коэффициент текущей ликвидности – это финансовое отношение текущих активов к текущим обязательствам.

Определить коэффициент краткосрочной ликвидности Коэффициент краткосрочной ликвидности – это способность компании удовлетворять свои краткосрочные финансовые потребности без привлечения внешнего капитала. Коэффициент краткосрочной ликвидности обычно измеряет баланс между текущими обязательствами и текущими активами компании. Краткосрочные обязательства могут быть в форме торговых кредиторов, НДС, банковских овердрафтов и т. д., а оборотными активами будут акции, денежные средства и т. д. Ключевыми коэффициентами краткосрочной ликвидности являются коэффициент текущей ликвидности и коэффициент кислотности.

Коэффициент краткосрочной ликвидности обычно измеряет баланс между текущими обязательствами и текущими активами компании. Краткосрочные обязательства могут быть в форме торговых кредиторов, НДС, банковских овердрафтов и т. д., а оборотными активами будут акции, денежные средства и т. д. Ключевыми коэффициентами краткосрочной ликвидности являются коэффициент текущей ликвидности и коэффициент кислотности.

Также читайте: Сколько акций мне следует владеть – Объяснение

Определение коэффициента ликвидности активов Коэффициент ликвидности активов помогает компании определить, могут ли они погасить свои текущие обязательства, а также свои будущие обязательства, поскольку они становятся текущими с помощью своих текущих активов. Коэффициент ликвидности активов измеряет не только количество наличных денег у компании, но и то, насколько быстро компания может привлекать денежные средства или конвертировать активы в денежные средства, когда это необходимо. Все активы входят в расчет ликвидности компании.

Все активы входят в расчет ликвидности компании.

Относительная ликвидность — это показатель, который измеряет способность компании оплачивать краткосрочные расходы. Степень относительной ликвидности такая же, как коэффициент текущей ликвидности. Оба они измеряют способность компании использовать денежные потоки или активы для погашения краткосрочных обязательств, которые могут возникнуть в ближайшем будущем. Организация с более низкой степенью относительной ликвидности будет испытывать трудности со своевременным выполнением своих долговых обязательств. Компании с низкой относительной ликвидностью могут столкнуться с долгосрочными финансовыми проблемами.

Определение операционной ликвидности Операционная ликвидность может быть определена как баланс между текущими ресурсами, присутствующими в виде денежных средств или ресурсов, доступных для быстрого преобразования в денежные средства, и текущими обязательствами, для покрытия которых потребуются денежные средства в ближайшие дни. Оборотный капитал и операционная ликвидность чрезвычайно важны для любого бизнеса.

Оборотный капитал и операционная ликвидность чрезвычайно важны для любого бизнеса.

Читайте также: Что такое плавающие акции? | Полное руководство

Определение нормативного коэффициента ликвидностиУстановленный законом коэффициент ликвидности — это минимальное резервное требование, которое должны поддерживать коммерческие банки в стране. Установленный законом коэффициент ликвидности является обязательным и требуется по закону. Эти активы могут быть в форме золота, наличных денег или ценных бумаг, одобренных правительством Индии.

Мегха Гоэл

Мегха — автор контента, обладающая острыми техническими навыками благодаря своему прошлому опыту работы с сетями и телекоммуникациями. Она занимается различными темами, включая производительность, удаленную работу, управление персоналом, технологии, тенденции рынка и совместную работу в рабочем пространстве.

Коэффициент ликвидности – определение, важность, типы, расчеты и примеры

Что такое коэффициент ликвидности? Предприятию нужны средства для выполнения своих обязательств. Коэффициент ликвидности указывает на способность организации к заинтересованным сторонам по мере наступления срока ее погашения. В целом коэффициенты ликвидности измеряют ликвидность, и эти коэффициенты носят краткосрочный характер. Если организация не может выполнить свои обязательства, это отрицательно сказывается на ее авторитете и кредитном рейтинге. Кроме того, это может привести к закрытию или банкротству. Следовательно, понимание коэффициентов ликвидности имеет решающее значение.

Коэффициент ликвидности указывает на способность организации к заинтересованным сторонам по мере наступления срока ее погашения. В целом коэффициенты ликвидности измеряют ликвидность, и эти коэффициенты носят краткосрочный характер. Если организация не может выполнить свои обязательства, это отрицательно сказывается на ее авторитете и кредитном рейтинге. Кроме того, это может привести к закрытию или банкротству. Следовательно, понимание коэффициентов ликвидности имеет решающее значение.

Коэффициенты ликвидности измеряют способность компании выполнять свои долговые обязательства и запас прочности путем расчета таких показателей, как коэффициент операционных денежных потоков, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Недостаточная и избыточная ликвидность неблагоприятна для организации. Коэффициент ликвидности больше 1 указывает на то, что компания находится в хорошем финансовом состоянии и с меньшей вероятностью столкнется с какими-либо трудностями. Более высокий коэффициент указывает на то, что бизнес способен выполнять свои текущие обязательства. Он также показывает, насколько быстро компания может конвертировать свои активы в денежные средства, чтобы своевременно погасить свои обязательства.

Более высокий коэффициент указывает на то, что бизнес способен выполнять свои текущие обязательства. Он также показывает, насколько быстро компания может конвертировать свои активы в денежные средства, чтобы своевременно погасить свои обязательства.

- Коэффициенты ликвидности являются важным показателем, который измеряет способность компании выполнять свои долговые обязательства

- Коэффициенты ликвидности являются результатом разделения ликвидных активов на текущие обязательства и краткосрочные займы

- Чем выше коэффициенты ликвидности, тем выше способность компании выполнять свои текущие обязательства.

Целью коэффициентов ликвидности является помощь в понимании финансового положения компании. Это также поможет вам понять краткосрочное финансовое положение фирмы. Более высокий коэффициент означает, что компания стабильна, в то время как низкий коэффициент несет в себе риск денежных убытков.

Соотношение дает полное представление об операционной системе заинтересованной компании. Он показывает, насколько эффективно и результативно компания продает свои товары и услуги, чтобы конвертировать запасы в денежные средства. Это соотношение может помочь компании улучшить свою производственную систему и спланировать лучшее хранение запасов, чтобы избежать потерь или управлять накладными расходами.

Финансовая устойчивость компании также зависит от ее руководства. Учет этого коэффициента может помочь компании оптимизировать эффективность управления. Руководство может работать над улучшением своих требований к оборотному капиталу.

Типы коэффициентов ликвидности:Обычно используются два основных типа коэффициентов ликвидности, которые поясняются ниже.

- Коэффициент текущей ликвидности : Это один из наиболее часто используемых коэффициентов для измерения ликвидности или краткосрочной платежеспособности фирмы.

Это соотношение текущих активов и обязательств и измеряет, достаточно ли активов для оплаты текущих долгов с запасом прочности потенциальных убытков.

Это соотношение текущих активов и обязательств и измеряет, достаточно ли активов для оплаты текущих долгов с запасом прочности потенциальных убытков. - Коэффициент быстрой ликвидности/коэффициент кислотности : Этот коэффициент измеряет отношение между текущими обязательствами и ликвидными активами. Он показывает, достаточно ли легко конвертируемых средств для погашения текущих долгов. Он лучше коэффициента текущей ликвидности и учитывает только денежные средства и околоденежные активы. Он не принимает во внимание запасы, поскольку они не могут быть легко конвертированы в наличные деньги.

- Коэффициент абсолютной ликвидности : Этот коэффициент измеряет общую ликвидность, доступную для компании. Он рассматривает только денежные средства и ликвидные ценные бумаги для компании.

- Базовый коэффициент защиты : Этот коэффициент измеряет количество дней, в течение которых компания может покрывать свои денежные расходы без необходимости дополнительного финансирования из других источников.

Если вас интересует расчет коэффициента ликвидности, вы можете рассчитать либо коэффициент текущей ликвидности, либо коэффициент быстрой ликвидности в зависимости от того, что вы хотите узнать о компании.

Коэффициент тока:Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства.

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Обе переменные можно получить из баланса компании.

Быстрое соотношение:Коэффициент быстрой ликвидности рассчитывается путем деления ликвидных активов на текущие обязательства.

Коэффициент быстрой ликвидности = (Оборотные активы — Запасы) / Текущие обязательства

Для расчета ликвидных активов необходимо вычесть запасы, поскольку они менее ликвидны по сравнению со всеми оборотными активами. Все эти переменные отражаются в балансе. Вот еще одна более точная формула расчета коэффициента быстрой ликвидности.

Все эти переменные отражаются в балансе. Вот еще одна более точная формула расчета коэффициента быстрой ликвидности.

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Эта формула включает наиболее ликвидные активы и высоколиквидные активы в числителе и, следовательно, имеет тенденцию быть более точной при проведении анализа и интерпретации коэффициента ликвидности .

Коэффициент абсолютной ликвидности:Это соотношение сравнивает денежные средства, их эквиваленты и рыночные ценные бумаги с текущими обязательствами. Компании всегда должны стремиться к достижению коэффициента абсолютной ликвидности 0,5 или выше.

Коэффициент абсолютной ликвидности = (деньги + рыночные ценные бумаги) / текущие обязательства

Базовый коэффициент защиты: Этот бухгалтерский показатель определяет, сколько дней компания может работать на свои денежные расходы без какой-либо внешней финансовой помощи.

Базовый коэффициент защиты = (Денежные средства + Дебиторская задолженность + Рыночные ценные бумаги) / (Операционные расходы + Проценты + Налоги)

Примеры показателей ликвидности:Рассмотрим две гипотетические компании X Inc. и Y Inc. со следующими активами и пассивами на балансе. Предположим, что обе компании работают в секторе FMCG.

Если оборотные активы X Inc. составляют 40 миллионов фунтов стерлингов, товарно-материальные запасы составляют 10 миллионов фунтов стерлингов, а текущие обязательства равны 80 миллионам фунтов стерлингов, денежные средства и их эквиваленты равны 15 миллионам фунтов стерлингов, рыночные ценные бумаги равны 5 миллионам фунтов стерлингов, то

Коэффициент текущей ликвидности = 40 миллионов вон / 80 миллионов вон = 0,5

Коэффициент быстрой ликвидности = (40 миллионов вон — 10 миллионов вон) / 80 миллионов вон = 0,375

Коэффициент абсолютной ликвидности = (15 миллионов вон + 5 миллионов вон) Y0020 миллионов 9 = 03 2,5 Текущие активы Inc.

Об авторе