Коэффициент оборачиваемости дебиторской и кредиторской задолженности: Финансовый анализ. Что еще надо знать главбуху

Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio). Расчет на примере ОАО «НЛМК»

Разберем подробно группу финансовых коэффициентов – «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

Коэффициент оборачиваемости кредиторской задолженности. Экономический смысл

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?

К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?

Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

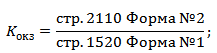

Коэффициент оборачиваемости кредиторской задолженности. Формула расчета по балансу

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности. Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности. Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Коэффициент оборачиваемости кредиторской задолженности. Расчет на примере ОАО «НЛМК»

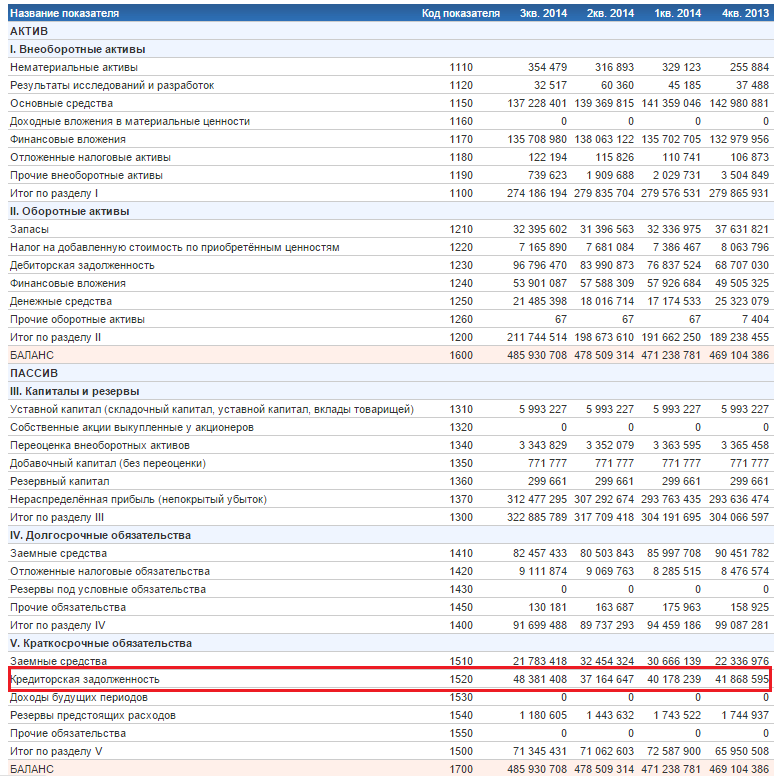

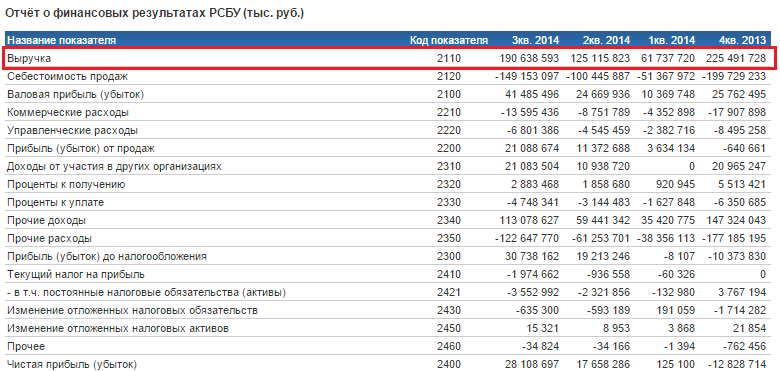

| Переходим к разбору примера. Рассмотрим расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат», которое является крупнейшим в мире металлургическим предприятием. Производит широкий спектр листового и сортового стального проката. |

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Баланс предприятия

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше (<), чем Коэффициент оборачиваемости кредиторской задолженности. Это положительный факт в сторону увеличения рентабельности (доходности) предприятия, который говорит, что у предприятия больше средней дебиторской задолженности, нежели средней кредиторской задолженности. А если помните, то дебиторская задолженность – свободные дополнительные деньги, которые можно пустить в производство.

Коэффициент оборачиваемости кредиторской задолженности. Норматив

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Подведем итоги изучения коэффициента оборачиваемости кредиторской задолженности. Он определяет эффективность работы нашего предприятия с кредиторами. Коэффициент напрямую связан с ликвидностью и платежеспособностью предприятия: чем значение выше, тем, соответственно, ликвидность/платежеспособность больше. Полезно сравнивать значение коэффициента оборачиваемости кредиторской задолженности с коэффициентом дебиторской задолженности. Если Kодз<Кокз, то наше предприятие работает эффективно. Нормативных значений, установленных законодательно, у коэффициента нет. Для анализа производится сравнение со средним значением коэффициента по отрасли и со значением у лидера отрасли. Читайте также статью>> “Топ-12 коэффициентов для финансового анализа“, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Автор: Жданов Василий Юрьевич, к.э.н.

что показывает и для чего используется

Расчет дебиторской задолженности проводится с целью установления финансовой состоятельности компании. Для этого используют специальный коэффициент. Однако классическая формула, по которой работают бухгалтера, иногда в реальных условиях имеет погрешности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (495) 725-58-91. Это быстро и бесплатно!

Поэтому при применении данных коэффициентов следует знать о некоторых нюансах этого показателя.

Что из себя представляет коэффициент

Коэффициент оборачиваемости дебиторской задолженности является показателем того, как быстро способна компания отдавать долги. В результате проведения анализа оборотов по такого вида задолженности, можно определить показатель эффективности работы с тем или иным партнером.

Для того, чтобы определиться с тем, будет ли сделка с контрагентом выгодной и прибыльной, организация должна провести аудит по финансовым расчетам за отдельный временной период. Это может быть месячная, квартальная или годовая отчетность.

То, с какой скоростью оборачиваются активы контрагента, будет влиять на:

- финансовую стабильность;

- способность платить по задолженностям разных категорий;

- наличие пути потенциального развития компании.

Чтобы получить сведения о реальном положении дел контрагента, следует рассчитать оборачиваемость по дебиторской задолженности. В формулу, по которой будет вычислен показатель, необходимо добавить то имущество, которое имеет непосредственное отношение к оборотам.

Что такое кэффициент оборачиваемости дебиторской задолженности? Фото:myshared.ru

Задолженность дебиторов является неотъемлемой частью анализа деятельности предприятий и компаний. Ведь именно с помощью этого показателя становится возможным проведение финансовых расчетов. По своей сути долги по дебету включает в себя оборотные активы компании.

Стоит учитывать, что эти компоненты влияют на то, какой будет потенциальная прибыль организации. Для того, чтобы получить наиболее объективные показатели, следует проводить сравнительный анализ — проводят постоянные подсчеты и сравнивая разные цифры за определенные периоды.

С чем связаны показатели

Главным показателем в характеристике оборачиваемости задолженности по дебету следует считать продолжительность отсрочки по выплатам, которые может себе позволить предоставить клиентам компания.

Дебиторскую задолженность можно представить в виде нескольких компонентов:

- Обязательства, которые взяли на себя покупатели и заказчики.

- Задолженность в плане учредительных фондов.

- Авансы, которые были выданы.

Эти показатели влияют на качество расчетов, а именно — их точность. Существует три вида кредитной политики, которую используют организации:

- Агрессивная. Ее еще называют льготной.

Основная ее цель — увеличить количество кредитов для населения. При этом кредитные риски не учитываются. Одним из ярких примеров подобной политики — Китай. Суть в том, что товара, который они производят много, однако он не всегда получается качественным.

- Консервативная. Это более жесткая позиция, исходя из которой компании занимаются снижением рисков, которые возникают из-за выдачи займов. В таком случае проводится такая стратегия, как увеличение выгоды, но не за счет объемов продукта, который был реализован.

- Умеренная. Данная схема позволяет выбирать наиболее оптимальные пути предоставления кредитов. Поэтому с ее помощью можно избежать кредитных потерь, которые возникают на основе рисков.

Наиболее выгодным способом ведения оборота является умеренная кредитная политика.

Какой формулой руководствуются при расчетах

В большинстве случаев бухгалтеры и финансисты используют классическую для такого расчета формулу. Ее можно найти в стандартных пособиях, которые касаются финансового анализа. Стоит отметить, что в нее входят такие показатели:

- ОДЗ — это значение, которое отражает то количество дней по обороту дебиторской задолженности, которые были взяты для анализа;

- ДЗн и ДЗк — это размер долга на момент начала и конца отчетного периода;

- В — полученная выручка;

- КД — сколько дней в выбранном периоде.

Стоит отметить, что все данные, которые связаны с суммами денег, следует указывать исключительно в рублях. Сама же формула расчета выглядит как: ОДЗ=((ДЗначало : 2 +ДЗконец : 2) : В) КД. Проводя анализ по этому алгоритму, можно получить неточности.

Это связано как с несовершенством формулы, так и с возможными ошибками, которые возникают в ходе вычислений. Наиболее частым недочетом, который случается из-за невнимательности является применение в формуле чистой выручки. Это показатель берут из бухгалтерских документов о прибыли и убытках.

При этом из основной суммы вычитаются косвенные налоги — налог на добавленную стоимость, цену акцизов. Этого делать нельзя. Так как коэффициент по “дебиторке” состоит из разных частей, в которые входят и косвенные налоги. Если же убрать последние показатели, итоговые суммы будет сложно сопоставить и сравнить.

Из-за разницы показателей, оборотный период получится менее эффективным, чем реальная цифра. Особенно такие расчеты влияют на анализ оборота компаний, которые работают по большей части с акцизами. В таком положении дел подсчитать эффективность работы организации становится сложно.

Трудности возникают даже в тех ситуациях, когда значение по выручке было выбрано правильно. Оборот по дебиторской задолженности все равно может быть далеким от реальных показателей в организации. Такое явление имеет свои объяснения. Главная причина подобного искажения — в системе оборота.

Что такое оборачиваемость дебиторской задолженности, расскажет это видео:

Когда компания поставляет товар другой организации, этот процесс уже автоматически включен в выручку. Однако на практике отгруженный товар может быть не оплачен на момент произведения вычислений. Поэтому объективной картины положения дел в компании создать не получится.

За счет отгруженного товара дебиторка растет и увеличивает обороты. Эту схему применяют развивающиеся компании с агрессивной политикой. Посредством отсрочек по платежам растут показатели объемов проданной продукции. Но фактически возрастает количество неоплаченных платежей.

Чтобы избежать подобной оплошности, следует использовать в формуле значения, которые касаются поступивших финансовых средств за отгруженный товар. А вот сам объем поставок учитывать не стоит.

Какими бывают показатели по оборачиваемости

То, каким в итоге получится коэффициент оборачиваемости напрямую зависит от нескольких факторов:

- в какой сфере работает производство, его тип;

- скорость и уровень работы организации;

- каким является рабочий цикл;

- профессионализм сотрудников.

Для разных направлений деятельности идеальный показатель будет разным, хотя и существуют общепринятые рамки значений. В большинстве случаев хорошим и стабильным финансовым положением считается коэффициент, который равен единице или превышает ее.

Такое значение говорит о том, что финансовые обязательства дебиторы выполняют и в компании ведут контроль за возвратом и предоставлением долгов. Этот же показатель может указать на проблемы в организации работы и структуры компании, ее финансовой политики.

Перед тем, как открыть новое направление в работе организации также стоит проанализировать бизнес на предмет оборотности. Это позволит не только получить кредит на деятельность, но и понять, как быстро вернутся долги по дебиторским ссудам.

Как рассчитать коэффициент?

Коэффициент оборачиваемости дебиторской задолженности позволяет узнать скорость продаж, проанализировать рентабельность товаров.

Изменения величины коэффициента

Коэффициент может колебаться — в меньшую или большую сторону. При этом особое влияние на него оказывают решения руководства по поводу кредиторской политики компании. Рост показателей — это знак того, что дебиторская задолженность имеет высокую скорость ликвидации.

Таким образом получается, что займы возвращаются в полном объеме и в установленный период времени. Помочь наладить систему, которая позволить выстроить подобные показатели может только грамотное регулирование со стороны компании.

И первое, что необходимо сделать — разработать четкую и жесткую систему, согласно которой будут проводиться взыскания. Далее нужно наладить работу внутри компании. Проведение повышения профессионализма управляющих и менеджеров помогут увеличить показатель.

Это будет происходить за счет грамотного подхода и переговоров с контрагентами. При этом следует избегать конфликтных ситуаций. Из-за них спрос на товар и продукцию может снизиться и уровень сбыта упадет.

Второй вариант показателя оборотности — это его падение. Данная ситуация возможна в результате того, что количество отгруженного товара превышает оплаченный. Такое явление нередко становится показателем того, что продукция компании:

- имеет низкий уровень спроса;

- соотношение цены и качества не релевантно;

- в условиях рынка не может конкурировать с другими аналогичными товарами.

Что такое ДЗ, смотрите в этом видео:

С другой стороны, нарушение в работе с контрагентами также приводит к тому, что долги не возвращаются. Мягкая политика, неграмотное ведение бизнеса становятся основой снижения коэффициента.

В случае, когда компания занимается расширением своих границ сбыта, может наблюдаться падение коэффициента. Тогда необходимо восстановить баланс путем наращивания оборотного капитала.

Заключение

Коэффициент оборачиваемости дебиторской задолженности помогает руководству компании понимать, с какими организациями можно сотрудничать и регулировать собственный бизнес. Ведь благодаря этому показателю можно с легкостью определить, когда у предприятия есть просроченные дебиторские долги, а когда нет. Это повлияет на эффективность и выгодность заключенной сделки.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (495) 725-58-91 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Оборачиваемость кредиторской задолженности (нюансы) — nalog-nalog.ru

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

где:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Коэффициент оборачиваемости кредиторской

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Что показывает коэффициент оборачиваемости кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности имеет аббревиатуру (Коб.кз) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершила кредиторская задолженность в компании. Данный коэффициент показывает эффективность использования кредиторской задолженности на предприятии, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления кредиторской задолженностью.

Формула расчета коэффициента оборачиваемости

кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности — это отношение выручки от продаж (товарооборота) к среднегодовой величине кредиторской задолженности компании

Существует 2 способа расчета оборачиваемости КЗ, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.кз = Выручка (В) / Среднегодовая величина кредиторской задолженности (КЗ)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб.кз = строка 2110 (отч. о фин.рез.) / (стр. 1520 на начало периода «ББ» + стр. 1520 на конец периода «ББ»)/2

Коэффициент оборачиваемости кредиторской задолженности всегда рассчитывается помощью среднегодовой ее величины, т.е. (кз нач. + кз кон.)/2, расчет по остаткам кредиторской задолженности на конец периода является НЕ верным!!!

Приведем пример расчета коэффициента оборачиваемости кредиторки.

Что означает изменение коэффициента оборачиваемости кредиторской задолженности?

Снижение оборачиваемости означает о замедлении кредиторской задолженности в обороте, что отрицательно влияет на деятельность предприятия, т.к. кредиторская задолженность оборачивается медленно и долги нашего покупателя перед контрагентами платятся не вовремя .

Повышение оборачиваемости КЗ означает то, что предприятие работает более ритмично, его кредиторка более быстро оборачивается, происходит более быстрый расчет по долгам предприятия, а следовательно предприятие осуществляет деятельность более ритмично.

Период оборачиваемости кредиторской задолженности

Период оборачиваемости кредиторской задолженности показывает за какой срок задолженность предприятия совершают 1 оборот, формула данного показателя выглядит следующим образом

Поб.кз. = 360 дней / Коб.кз

Нормативное значение коэффициента оборачиваемости кредиторской задолженности.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия. Если показатель оборачиваемости КЗ равен 0, значит на предприятии либо нет долгов перед кредиторами, либо оно вообще не осуществляет деятельности и не получает выручку от продаж товаров, работ и услуг.

Рассчитать коэффициент оборачиваемости кредиторской задолженности онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости КЗ: просто внесите свои данные и получите расчет и графики с динамикой.

Факторный анализ оборачиваемости кредиторской задолженности — формула

Прямые факторы, влияющие на оборачиваемость КЗ (Выручка и Среднегодовая величина КЗ)

Общая факторная модель оборачиваемости кредиторской задолженности выглядит следующим образом:

Коб.кз = Вр / КЗ

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб.кз1 = Вр0/КЗ0

Коб.кз2 = Вр1/КЗ0

∆Коб.кз (Вр) = Коб.кз2 — Коб.кз1

Расчет влияния изменения среднегодовой величины кредиторской задолженности на оборачиваемость производится по формулам:

Коб.кз3 = Вр1/КЗ0

Коб.кз4 = Вр1/КЗ1

∆Коб (КЗ) = Коб.кз4 — Коб.кз3

Совокупное влияние факторов определяется по формуле:

∆Коб.кз = ∆Коб.кз(Вр) + ∆Коб.кз(КЗ)

Похожие статьи…

Просмотров 7 559

Коэффициент оборачиваемости кредиторской задолженности в Excel

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Чтобы рассчитать показатель, применяют следующую формулу:

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

Оборачиваемость кредиторской задолженности. Формула. Анализ

В данной статье мы разберем формулу расчета и экономический смысл коэффициента оборачиваемости кредиторской задолженности компании или в бизнес-плане.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности (англ. Accounts Payables Turnover) – финансовый показатель, относящий к группе «Деловой активности» (Оборачиваемости) предприятия и характеризующий скорость погашения обязательств перед заемщиками и кредиторами. Коэффициент отражает количество раз, которое предприятие может рассчитаться с размером кредиторской задолженностью за отчетный период (на практике, год или квартал). Данный показатель используется менеджерами для проведения экспресс-диагностики финансового состояния предприятия.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности (Кокз) представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия (см. Пример оценки коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”).

Коэффициент оборачиваемости кредиторской задолженности по балансу организации рассчитывается:

Период оборота кредиторской задолженности

В отечественной практике помимо расчета коэффициента оборачиваемости кредиторской задолженности рассчитывают период оборота (Tокз), который показывает количество дней необходимое для погашения кредиторской задолженности.

Анализ оборачиваемости кредиторской задолженности

Единого нормативного значения для всех показателей оборачиваемости не существует. Каждое предприятие устанавливает собственные допустимые уровни коэффициента. Чем выше оборачиваемость кредиторской задолженности, тем больше активность фирмы в получении доходов от продаж по отношению к заемным средствам. Часто данный показатель сравнивают с оборачиваемостью дебиторской задолженностью (Кодз).

Значение коэффициента | Анализ финансового состояния предприятия |

| Кокз ↗ | Рост показателя оборачиваемости кредиторской задолженности. Финансовое состояние устойчивое |

| Кокз ↘ | Снижение показателя оборачиваемости кредиторской задолженности. Снижение финансовой устойчивости |

| Кокз >> Кодз | Значительное превышение оборачиваемости кредиторской задолженности над дебиторской задолженностью. Предприятие испытывает финансовые трудности |

Для обеспечения финансовой устойчивости организации необходимо разработать механизм взаимодействия с кредиторами и политику управления кредиторской задолженностью. Чрезмерный размер заемного капитала увеличивает риск банкротства, но в тоже время оперирование бизнесом только собственным капиталом приводит к снижению рентабельности, а, следовательно, и конкурентоспособности в долгосрочной перспективе. Более подробно про коэффициенты оборачиваемости читайте в статье: “Коэффициенты оборачиваемости. 6 формул показателей“.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Резюме

Оборачиваемость кредиторской задолженности является важным показателем финансовой устойчивости организации. Менеджменту предприятия необходимо оперативно отслеживать любые негативные изменения данного показателя. Для проведения комплексного финансового анализа необходимо использовать также коэффициенты ликвидности, финансовой устойчивости и рентабельности. Если вам нужен кредит для бизнеса или как физическому лицу, то рекомендую аналитический сайт → “Нужен кредит“.

Автор: к.э.н. Жданов Иван Юрьевич

| Все отрасли РФ | 46 | 39 | 45 | 49 | 52 | 54 | 56 | 60 |

| 01. Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 36 | 32 | 31 | 32 | 35 | 36 | 35 | 41 |

| 02. Лесоводство и лесозаготовки | 63 | 40 | 51 | 57 | 58 | 62 | 59 | 69 |

| 03. Рыболовство и рыбоводство | 69 | 58 | 67 | 63 | 70 | 86 | 86 | 95 |

| 05. Добыча угля | 80 | 78 | 105 | 83 | 95 | 79 | 84 | 88 |

| 06. Добыча сырой нефти и природного газа | 70 | 66 | 68 | 69 | 76 | 64 | 64 | 69 |

| 07. Добыча металлических руд | 62 | 65 | 53 | 46 | 69 | 74 | 61 | 53 |

| 08. Добыча прочих полезных ископаемых | 80 | 73 | 86 | 102 | 103 | 96 | 100 | 103 |

| 09. Предоставление услуг в области добычи полезных ископаемых | 82 | 78 | 90 | 97 | 103 | 105 | 105 | 107 |

| 10. Производство пищевых продуктов | 50 | 39 | 43 | 42 | 44 | 47 | 48 | 50 |

| 11. Производство напитков | 104 | 75 | 78 | 86 | 83 | 90 | 90 | 103 |

| 12. Производство табачных изделий | 169 | 196 | 171 | 95 | 136 | 96 | 136 | 111 |

| 13. Производство текстильных изделий | 41 | 32 | 38 | 39 | 41 | 41 | 45 | 51 |

| 14. Производство одежды | 34 | 26 | 34 | 37 | 40 | 42 | 43 | 48 |

| 15. Производство кожи и изделий из кожи | 44 | 38 | 43 | 46 | 43 | 42 | 46 | 53 |

| 16. Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 50 | 32 | 38 | 42 | 43 | 46 | 47 | 54 |

| 17. Производство бумаги и бумажных изделий | 49 | 45 | 50 | 45 | 45 | 48 | 48 | 49 |

| 18. Деятельность полиграфическая и копирование носителей информации | 35 | 29 | 34 | 35 | 40 | 41 | 43 | 49 |

| 19. Производство кокса и нефтепродуктов | 68 | 51 | 55 | 60 | 64 | 71 | 73 | 82 |

| 20. Производство химических веществ и химических продуктов | 51 | 46 | 51 | 51 | 54 | 57 | 56 | 62 |

| 21. Производство лекарственных средств и материалов, применяемых в медицинских целях | 79 | 64 | 78 | 74 | 73 | 82 | 86 | 90 |

| 22. Производство резиновых и пластмассовых изделий | 40 | 35 | 40 | 42 | 43 | 45 | 46 | 49 |

| 23. Производство прочей неметаллической минеральной продукции | 52 | 45 | 51 | 57 | 60 | 56 | 57 | 58 |

| 24. Производство металлургическое | 53 | 49 | 52 | 52 | 52 | 49 | 49 | 49 |

| 25. Производство готовых металлических изделий, кроме машин и оборудования | 45 | 38 | 45 | 47 | 50 | 52 | 53 | 57 |

| 26. Производство компьютеров, электронных и оптических изделий | 43 | 34 | 39 | 43 | 49 | 55 | 61 | 66 |

| 27. Производство электрического оборудования | 49 | 50 | 56 | 57 | 58 | 58 | 62 | 66 |

| 28. Производство машин и оборудования, не включенных в другие группировки | 55 | 49 | 54 | 56 | 58 | 61 | 64 | 68 |

| 29. Производство автотранспортных средств, прицепов и полуприцепов | 49 | 49 | 57 | 60 | 55 | 57 | 56 | 56 |

| 30. Производство прочих транспортных средств и оборудования | 58 | 57 | 62 | 71 | 76 | 89 | 88 | 85 |

| 31. Производство мебели | 36 | 27 | 32 | 36 | 38 | 40 | 39 | 42 |

| 32. Производство прочих готовых изделий | 54 | 40 | 49 | 50 | 53 | 56 | 58 | 59 |

| 33. Ремонт и монтаж машин и оборудования | 61 | 48 | 57 | 62 | 66 | 70 | 71 | 76 |

| 35. Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 78 | 69 | 79 | 85 | 87 | 90 | 88 | 90 |

| 36. Забор, очистка и распределение воды | 74 | 53 | 66 | 68 | 74 | 76 | 80 | 81 |

| 37. Сбор и обработка сточных вод | 65 | 56 | 69 | 77 | 81 | 85 | 93 | 96 |

| 38. Сбор, обработка и утилизация отходов; обработка вторичного сырья | 46 | 45 | 50 | 51 | 55 | 58 | 57 | 64 |

| 39. Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов | 53 | 46 | 55 | 60 | 73 | 77 | 80 | 73 |

| 41. Строительство зданий | 82 | 69 | 76 | 87 | 89 | 93 | 95 | 96 |

| 42. Строительство инженерных сооружений | 80 | 69 | 84 | 92 | 91 | 87 | 86 | 87 |

| 43. Работы строительные специализированные | 70 | 56 | 64 | 73 | 76 | 77 | 78 | 81 |

| 45. Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 38 | 37 | 42 | 47 | 49 | 40 | 40 | 44 |

| 46. Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 42 | 40 | 44 | 46 | 47 | 51 | 52 | 55 |

| 47. Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 10 | 9 | 11 | 12 | 14 | 15 | 15 | 18 |

| 49. Деятельность сухопутного и трубопроводного транспорта | 52 | 47 | 52 | 57 | 58 | 57 | 58 | 63 |

| 50. Деятельность водного транспорта | 34 | 33 | 36 | 39 | 41 | 55 | 63 | 71 |

| 51. Деятельность воздушного и космического транспорта | 53 | 51 | 55 | 53 | 55 | 69 | 72 | 69 |

| 52. Складское хозяйство и вспомогательная транспортная деятельность | 42 | 41 | 47 | 49 | 48 | 58 | 61 | 64 |

| 53. Деятельность почтовой связи и курьерская деятельность | 47 | 40 | 49 | 52 | 58 | 59 | 61 | 63 |

| 55. Деятельность по предоставлению мест для временного проживания | 23 | 19 | 22 | 24 | 24 | 32 | 33 | 37 |

| 56. Деятельность по предоставлению продуктов питания и напитков | 17 | 14 | 17 | 18 | 19 | 19 | 21 | 24 |

| 58. Деятельность издательская | 49 | 32 | 42 | 49 | 51 | 56 | 58 | 62 |

| 59. Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот | 64 | 42 | 54 | 57 | 55 | 57 | 61 | 69 |

| 60. Деятельность в области телевизионного и радиовещания | 56 | 37 | 49 | 56 | 55 | 54 | 56 | 61 |

| 61. Деятельность в сфере телекоммуникаций | 64 | 49 | 53 | 56 | 58 | 61 | 61 | 64 |

| 62. Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги | 53 | 37 | 46 | 50 | 52 | 54 | 56 | 59 |

| 63. Деятельность в области информационных технологий | 55 | 40 | 47 | 53 | 55 | 55 | 56 | 60 |

| 64. Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению | 279 | 148 | 152 | 157 | 154 | 183 | 198 | 213 |

| 65. Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения | 152 | 104 | 137 | 136 | 149 | 147 | 172 | 151 |

| 66. Деятельность вспомогательная в сфере финансовых услуг и страхования | 139 | 55 | 65 | 74 | 78 | 73 | 78 | 78 |

| 68. Операции с недвижимым имуществом | 104 | 64 | 78 | 84 | 91 | 95 | 99 | 106 |

| 69. Деятельность в области права и бухгалтерского учета | 64 | 44 | 56 | 63 | 66 | 69 | 74 | 79 |

| 70. Деятельность головных офисов; консультирование по вопросам управления | 107 | 65 | 74 | 81 | 84 | 85 | 86 | 90 |

| 71. Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа | 90 | 59 | 75 | 86 | 91 | 92 | 94 | 102 |

| 72. Научные исследования и разработки | 64 | 48 | 60 | 64 | 69 | 74 | 79 | 84 |

| 73. Деятельность рекламная и исследование конъюнктуры рынка | 48 | 36 | 46 | 51 | 54 | 58 | 63 | 67 |

| 74. Деятельность профессиональная научная и техническая прочая | 57 | 38 | 52 | 61 | 67 | 54 | 49 | 54 |

| 75. Деятельность ветеринарная | 14 | 11 | 12 | 13 | 14 | 13 | 15 | 19 |

| 77. Аренда и лизинг | 138 | 102 | 111 | 123 | 127 | 122 | 123 | 126 |

| 78. Деятельность по трудоустройству и подбору персонала | 47 | 39 | 46 | 54 | 58 | 57 | 63 | 68 |

| 79. Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 64 | 33 | 48 | 55 | 61 | 62 | 67 | 77 |

| 80. Деятельность по обеспечению безопасности и проведению расследований | 41 | 36 | 44 | 49 | 52 | 54 | 55 | 55 |

| 81. Деятельность по обслуживанию зданий и территорий | 45 | 39 | 46 | 51 | 54 | 56 | 59 | 59 |

| 82. Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса | 54 | 41 | 48 | 53 | 54 | 59 | 62 | 64 |

| 84. Деятельность органов государственного управления по обеспечению военной безопасности, обязательному социальному обеспечению | 52 | 32 | 41 | 49 | 51 | 47 | 55 | 67 |

| 85. Образование | 34 | 15 | 21 | 22 | 22 | 26 | 26 | 30 |

| 86. Деятельность в области здравоохранения | 27 | 14 | 18 | 19 | 19 | 19 | 20 | 22 |

| 87. Деятельность по уходу с обеспечением проживания | 69 | 27 | 28 | 22 | 23 |

Коэффициент оборачиваемости кредиторской задолженности

Определение

Оборачиваемость кредиторской задолженности Коэффициент — это показатель ликвидности бухгалтерского учета, который оценивает, насколько быстро компания рассчитывается со своими кредиторами (поставщиками). Коэффициент показывает, сколько раз за определенный период (обычно 1 год) компания выплачивает среднюю кредиторскую задолженность. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз компания платит своим поставщикам в течение определенного отчетного периода.

Тенденции оборачиваемости кредиторской задолженности могут помочь компании оценить ситуацию с наличностью. Подобно тому, как коэффициенты дебиторской задолженности можно использовать для оценки состояния поступающих денежных средств компании, этот показатель может продемонстрировать, как компания обрабатывает свои исходящие платежи.

Расчет (формула)

Оборачиваемость кредиторской задолженности рассчитывается путем деления общей суммы покупок, совершенных в кредит, на средний остаток кредиторской задолженности за любой данный период.

Коэффициент оборачиваемости кредиторской задолженности = Всего закупок / Средняя кредиторская задолженность

Не существует единой позиции, которая показывала бы, сколько компания купила за год.Себестоимость продаж в отчете о прибылях и убытках (отчете о совокупном доходе) показывает, что было продано, но компания могла купить больше или меньше, чем в конечном итоге продала. Результатом будет либо увеличение, либо уменьшение запасов. Для расчета произведенных покупок стоимость проданных товаров корректируется на изменение запасов следующим образом:

Покупки = Себестоимость + Конечные запасы — Начальные запасы

Опять же, как и в случае с коэффициентами оборачиваемости дебиторской задолженности, это можно выразить в количестве дней, разделив результат на 365:

.дней непогашенной кредиторской задолженности (DPO) = 365 / коэффициент оборачиваемости кредиторской задолженности

Нормы и ограничения

Платежные требования обычно различаются от поставщика к поставщику в зависимости от его размера и финансовых возможностей.Высокое соотношение означает, что между покупкой товаров и услуг и их оплатой проходит относительно короткий промежуток времени. И наоборот, более низкий коэффициент оборачиваемости кредиторской задолженности обычно означает, что компания медленно платит своим поставщикам.

Но высокий коэффициент оборачиваемости кредиторской задолженности не всегда отвечает интересам компании. Многие компании продлевают период оборачиваемости кредитов (то есть снижают показатели оборачиваемости кредиторской задолженности), получая дополнительную ликвидность.

Точная формула в аналитическом программном обеспечении ReadyRatios

дней к выплате = ((F1 [b] [TradeAndOtherCurrentPayables] + F1 [e] [TradeAndOtherCurrentPayables] + F1 [b] [CurrentProvisionsForEmployeeBenefits] + F1 [e] [CurrentProvisionsForEmployeeBenefits]) / 2) / ((FFepployeeBenefits]) / 2) / ((Ff F1 [e] [Запасы] — F1 [b] [Запасы]) / NUM_DAYS)

Коэффициент оборачиваемости кредиторской задолженности = 365 / Количество дней непогашенной кредиторской задолженности

F2 — Отчет о совокупном доходе (МСФО).

F1 [b], F1 [e] — Отчет о финансовом положении (на [b] начало и [е] число анализируемого периода).

NUM_DAYS — количество дней в анализируемом периоде.

365 — Дней в году.

Примечание : Вознаграждения работникам рассматриваются здесь как часть закупок, поскольку они также являются кредиторской задолженностью и также образуют себестоимость продаж.

.Коэффициент оборачиваемости кредиторской задолженности| Анализ | Формула

Коэффициент оборачиваемости кредиторской задолженности — это коэффициент ликвидности, который показывает способность компании погасить свою кредиторскую задолженность путем сравнения чистых покупок в кредит со средней кредиторской задолженностью в течение периода. Другими словами, коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз компания может погасить свой средний остаток кредиторской задолженности в течение года.

Этот коэффициент помогает кредиторам анализировать ликвидность компании, оценивая, насколько легко компания может рассчитаться со своими текущими поставщиками и продавцами.Компании, которые могут оплачивать поставки часто в течение года, указывают кредитору, что они также смогут регулярно выплачивать проценты и основные выплаты.

Продавцы также используют этот коэффициент, когда рассматривают возможность открытия новой кредитной линии или поэтажного плана для нового покупателя. Например, автосалоны и музыкальные магазины часто оплачивают свои запасы за счет финансирования плана этажа от своих продавцов. Продавцы хотят быть уверенными, что им будут платить вовремя, поэтому они часто анализируют коэффициент оборачиваемости кредиторской задолженности компании.

Формула

Формула оборачиваемости кредиторской задолженности рассчитывается путем деления общей суммы закупок на среднюю кредиторскую задолженность за год.

Общее количество покупок обычно недоступно в каком-либо финансовом отчете общего назначения. Вместо этого общее количество покупок должно быть рассчитано путем добавления конечных запасов к стоимости проданных товаров и вычитания начальных запасов. У большинства компаний есть записи о закупках у поставщиков, поэтому этот расчет, возможно, не потребуется.

Используется средняя кредиторская задолженность, поскольку кредиторская задолженность может меняться в течение года. Конечное сальдо может быть репрезентативным для всего года, поэтому используется среднее значение. Чтобы найти среднюю кредиторскую задолженность, просто сложите начальную и конечную кредиторскую задолженность и разделите их на два.

Анализ

Поскольку коэффициент оборачиваемости кредиторской задолженности показывает, насколько быстро компания рассчитывается со своими поставщиками, он используется поставщиками и кредиторами, чтобы помочь решить, предоставлять или нет кредит бизнесу.Как и в случае с большинством коэффициентов ликвидности, более высокий коэффициент почти всегда более благоприятен, чем более низкий коэффициент.

Более высокий коэффициент показывает поставщикам и кредиторам, что компания оплачивает счета часто и регулярно. Это также означает, что новые поставщики быстро окупятся. Высокий коэффициент оборачиваемости можно использовать для заключения выгодных условий кредитования в будущем.

Как и все коэффициенты, оборачиваемость кредиторской задолженности характерна для разных отраслей. В каждой отрасли свои стандарты.Это соотношение лучше всего использовать для сравнения аналогичных компаний в одной отрасли.

Пример

Bob’s Building Suppliers покупает строительное оборудование и материалы у оптовых торговцев и перепродает этот инвентарь населению в своем розничном магазине. В текущем году Боб купил у своих продавцов строительных материалов на сумму 1 000 000 долларов. Согласно балансовому отчету Боба, его начальная кредиторская задолженность составляла 55 000 долларов, а конечная кредиторская задолженность — 958 000 долларов.

Вот как поставщики Боба рассчитывают его коэффициент оборачиваемости к оплате:

Как видите, средняя кредиторская задолженность Боба за год составила 506 500 долларов (начало плюс окончание, разделенное на 2).По этой формуле коэффициент текучести Боба составляет 1,97. Это означает, что Боб платит своим поставщикам в среднем один раз в шесть месяцев или два раза в год. Это невысокий коэффициент текучести, но его следует сравнивать с другими в отрасли Боба.

.

Коэффициент оборачиваемости дебиторской задолженности

Начало Бухгалтерский учет Финансовые показатели Оборачиваемость дебиторской задолженностиОборачиваемость дебиторской задолженности (или просто оборот дебиторской задолженности) — это отношение чистых продаж предприятия в кредит к средней дебиторской задолженности в течение определенного периода, обычно за год. Это показатель активности или эффективности, который оценивает, сколько раз предприятие собирает средний остаток дебиторской задолженности за период.

Формула

Оборачиваемость дебиторской задолженности рассчитывается по формуле:

$$ \ text {Оборачиваемость дебиторской задолженности} \\ = \ frac {\ text {Чистые продажи в кредит}} {\ text {Средняя дебиторская задолженность}} $$

Мы можем получить чистую сумму продаж в кредит из отчета о прибылях и убытках или из примечаний к финансовой отчетности компании.

Среднее значение дебиторской задолженности можно рассчитать, просто разделив сумму начальной и конечной дебиторской задолженности на 2. Начальную и конечную дебиторскую задолженность можно найти в балансах первого и последнего дня отчетного периода.

Оборачиваемость дебиторской задолженности обычно рассчитывается на годовой основе, однако для целей создания тенденций более целесообразно рассчитывать его на ежемесячной или квартальной основе.

Анализ

Оборачиваемость дебиторской задолженности измеряет эффективность компании в получении продаж в кредит.Как правило, высокий показатель оборачиваемости дебиторской задолженности является благоприятным, а более низкий показатель может указывать на неэффективность сбора непогашенных продаж. Увеличение сверхурочной оборачиваемости дебиторской задолженности в целом свидетельствует об улучшении процесса взыскания наличных при продаже в кредит.

Однако нормальный уровень оборачиваемости дебиторской задолженности различается для разных отраслей. Кроме того, очень высокие значения этого коэффициента могут быть неблагоприятными, если они достигнуты за счет чрезвычайно жестких условий кредитования, поскольку такая политика может отдалить потенциальных покупателей, что приведет к снижению продаж.

Примеры

Пример 1

Чистые кредитные продажи Компании А в течение года, закончившегося 30 июня 20Y0, составили 644 790 долларов США. Его дебиторская задолженность на 1 июля 20X9 года и 30 июня 20Y0 года составляла 43 300 долларов США и 51 730 долларов США соответственно. Рассчитайте коэффициент оборачиваемости дебиторской задолженности.

Решение

Средняя дебиторская задолженность = (43 300 долларов США + 51 730 долларов США) ÷ 2 = 47 515 долларов США

Оборачиваемость дебиторской задолженности = 644 790 долларов США ÷ 47 515 долларов США ≈ 13,57

Пример 2

Общий объем продаж компании Б за год, закончившийся 31 декабря 20X0 года, составил 984 000 долларов.В течение года клиенты возвращали товары по счету на сумму 31 400 долларов. Средняя дебиторская задолженность за отчетный период составила 23 880 долларов США. Рассчитайте коэффициент оборачиваемости дебиторской задолженности.

Решение

Чистые продажи в кредит = 984000 долларов — 31400 долларов = 952 600 долларов

Оборот дебиторской задолженности = 952 600 долларов ÷ 23 880 долларов ≈ 39,89

, автор: Ирфанулла Ян, ACCA, последнее изменение:

.Коэффициент оборачиваемости кредиторской задолженности

Так же, как коэффициент оборачиваемости дебиторской задолженности показывает финансирование, которое фирма предоставляет своим покупателям беспроцентно, коэффициент оборачиваемости кредиторской задолженности показывает финансирование, которое фирма может получить от своих продавцов и поставщиков бесплатно. Поскольку здесь не взимаются проценты и это чисто торговый кредит, цель фирмы в идеале должна заключаться в оплате счетов как можно позже. Поступая таким образом, они используют деньги поставщиков для временного финансирования своего бизнеса без каких-либо дополнительных затрат.Однако следует проявлять должную осторожность, чтобы продавцы не списывали финансовые расходы на более высокие цены на приобретенные продукты. В этом случае фирме может быть выгоднее использовать собственные деньги для покупки товаров по более низкой цене у поставщиков, которые устанавливают более низкую цену.

Формула

Коэффициент оборачиваемости кредиторской задолженности = Чистая кредитная покупка / средняя кредиторская задолженность *

Средняя кредиторская задолженность = (Начальная кредиторская задолженность + Конечная кредиторская задолженность) / 2

Эта формула, преобразованная в процент, показывает среднюю сумму непогашенной кредиторской задолженности.Расчет этого коэффициента аналогичен расчету коэффициента оборачиваемости дебиторской задолженности. Следовательно, мы можем использовать тот же пример, чтобы понять расчет этого отношения. Однако в этом случае мы будем считать, что кредиторская задолженность составляет 40% от всех покупок в кредит

Коэффициент погашения в днях

Расчет коэффициента количества дней просроченной задолженности выглядит следующим образом:

Количество дней непогашенной дебиторской задолженности = (40/100) * 360

* Для расчета коэффициентов бухгалтеры предполагают, что в году 360 дней.

Ответ на предыдущий вопрос — 144 дня. Таким образом, фирма оплачивает счета в среднем каждые 144 дня. Это означает, что старые счета заменяются новым комплектом счетов каждые 144 дня. Таким образом, за 360 дней дебиторская задолженность оборачивается (360/144) 2,5 раза.

Интерпретация

Коэффициент оборачиваемости кредиторской задолженности можно считать обратной величиной коэффициента оборачиваемости дебиторской задолженности. В этом случае цель заключалась в том, чтобы получить выплаты как можно скорее.Здесь цель состоит в том, чтобы максимально отсрочить платежи и использовать этот свободный источник средств для краткосрочного финансирования собственного бизнеса. Торговая сила снова играет большую роль в соотношении кредиторской задолженности. Более низкий коэффициент кредиторской задолженности означает, что у фирмы есть переговорная сила, которая позволяет ей платить продавцу поздно. Тем не менее, COGS компании также должны быть проверены, чтобы убедиться, что больший период оплаты не выдается за высокую цену для фирмы.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team .В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

.

Об авторе