Коэффициент оборачиваемости дебиторской задолженности норматив: (Receivable turnover).

Анализ дебиторской задолженности. Оборачиваемость дебиторской задолженности. Контроль и аудит. Рекомендации.

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Финансовый анализ. Показатели управления активами или оборачиваемости (Asset management ratios) в Budget-Plan Express

Финансовый анализ. Показатели управления активами или оборачиваемости (Asset management ratios) в Budget-Plan ExpressК содержанию

Прошлый раздел

Финансовый анализ

Следующий раздел

Анализ оборачиваемости характеризует интенсивность использования активов или обязательств организации. Показатели оборачиваемости рассчитываются либо как коэффициенты, либо в днях одного оборота. Наиболее популярными в финансовом анализе являются следующие показатели оборачиваемости: оборачиваемость запасов, дебиторской задолженности, активов и оборачиваемость кредиторской задолженности. При разработке бизнес-планов, наряду с другими показателями, всегда рассчитываются коэффициенты оборачиваемости, неудовлетворительные показатели могут привести к серьезным финансовым рискам.

При разработке бизнес-планов, наряду с другими показателями, всегда рассчитываются коэффициенты оборачиваемости, неудовлетворительные показатели могут привести к серьезным финансовым рискам.

Коэффициенты управления активами или оборачиваемости: что это такое?

Коэффициенты управления активами (коэффициенты оборачиваемости) рассчитываются для разных активов. Типичные примеры коэффициентов оборачиваемости активов включают оборачиваемость основных средств, оборачиваемость запасов, коэффициент оборачиваемости кредиторской задолженности, коэффициент оборачиваемости дебиторской задолженности и цикл преобразования денежных средств. Эти коэффициенты дают важную информацию о различных финансовых областях компании и подчеркивают ее сильные и слабые стороны.

Желательны высокие коэффициенты оборачиваемости активов, поскольку это означает, что компания эффективно использует свои активы для увеличения продаж. Чем выше коэффициент оборачиваемости активов, тем больше продаж компания получает от своих активов.

✎ Budget-Plan Express – программный продукт для подготовки бизнес-планов и презентаций в формате Word и Excel.

Постройте таблицу финансовых показателей в новой версии программы (6.02). Подробно…

Как использовать коэффициенты управления активами в анализе финансовых коэффициентов?

Коэффициенты оборачиваемости позволяют анализировать эффективность компании в увеличении продаж. Деловые люди, просматривающие данные на собрании, в первую очередь обращают внимание на следующие показатели:

1. Коэффициент оборачиваемости запасов;

2. Дней продаж на складе;

3. Средний срок погашения;

4. Оборачиваемость дебиторской задолженности;

5. Оборачиваемость основных средств;

6. Чистый оборот оборотного капитала;

7. Общий оборот активов.

Коэффициенты управления активами являются ключом к анализу того, насколько эффективно и действенно ваш малый бизнес управляет своими активами для увеличения продаж. Коэффициенты управления активами также называются коэффициентами оборачиваемости или коэффициентами эффективности.

Если вы владелец своего бизнеса, то должны определить оптимальную сумму для инвестирования в каждый из ваших счетов активов. Вы делаете это, сравнивая свою фирму с другими компаниями в вашей отрасли и видя, сколько они вложили в счета активов. Вы также отслеживаете, сколько вы вкладываете в свои счета активов из года в год, и смотрите, что работает.

При расчете коэффициентов оборачиваемости в числителе всегда стоит финансовый результат в виде выручки, в знаменатели – средняя за период величина актива или обязательства, оборачиваемость которого мы анализируем.

Пример расчета показателей (Budget-Plan Express) ✎ При расчете оборачиваемости в днях, количество дней (360, 90, 30, соответственно – год, квартал, месяц) делят на годовой коэффициент оборачиваемости.

- Коэффициент оборачиваемости запасов (Inventory turnover ratio, IT), дней

- Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover ratio, RT), дней

- Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio, PT), дней

- Коэффициент оборачиваемости активов (Asset turnover ratio, AT), раз

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов). Оборачиваемость запасов рассчитывается как отношение себестоимость продаж к среднегодовому остатку запасов:

- Оборачиваемость запасов (коэффициент) = Материальные издержки / Среднегодовой остаток запасов

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях. В данном случае это означает – на сколько дней работы предприятия хватит имеющихся запасов.

В данном случае это означает – на сколько дней работы предприятия хватит имеющихся запасов.

- Оборачиваемость запасов в днях = 360 / Коэффициент оборачиваемости запасов

Для показателей оборачиваемости общепринятых нормативов не существует, их следует анализировать в рамках одной отрасли и еще лучше – в динамике для конкретного предприятия. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям производственного процесса.

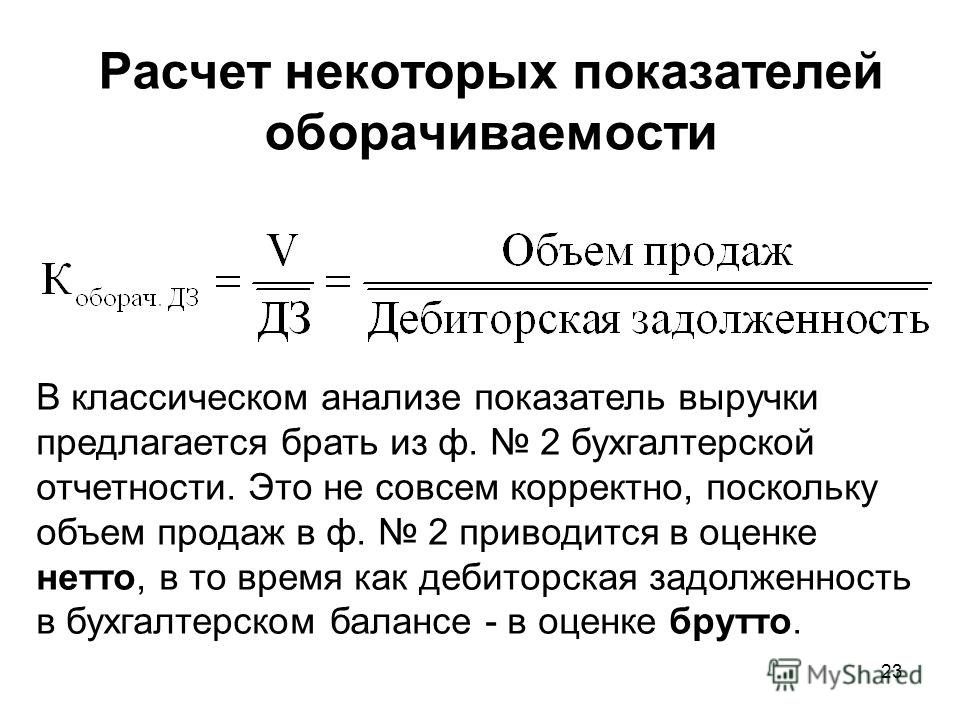

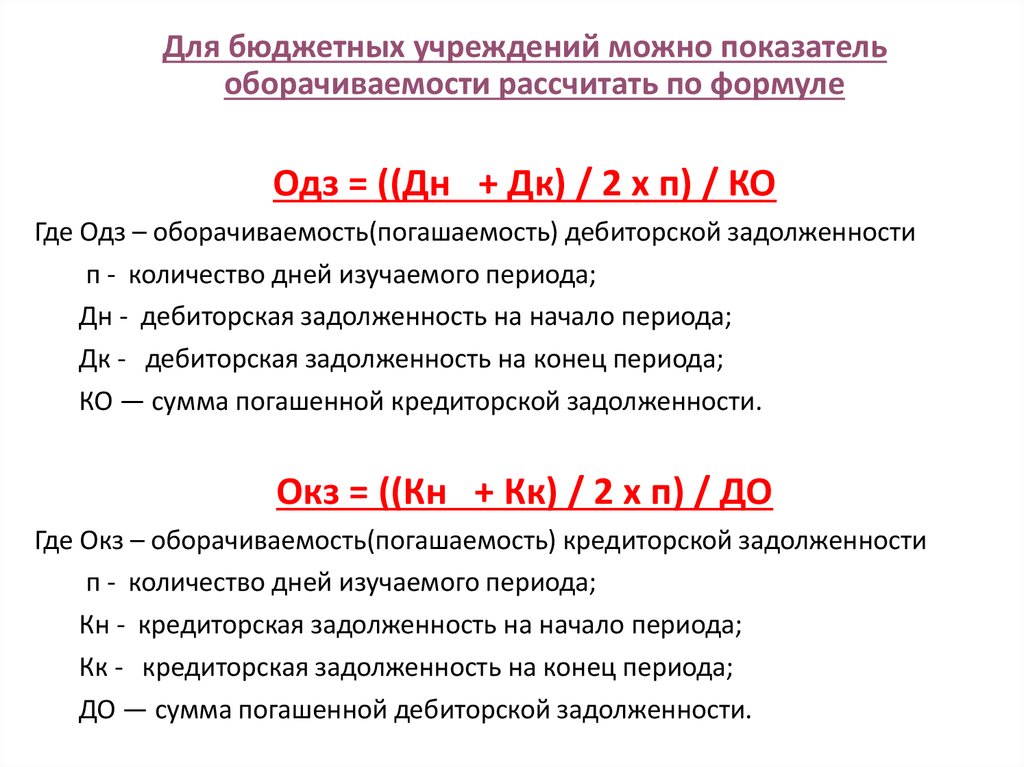

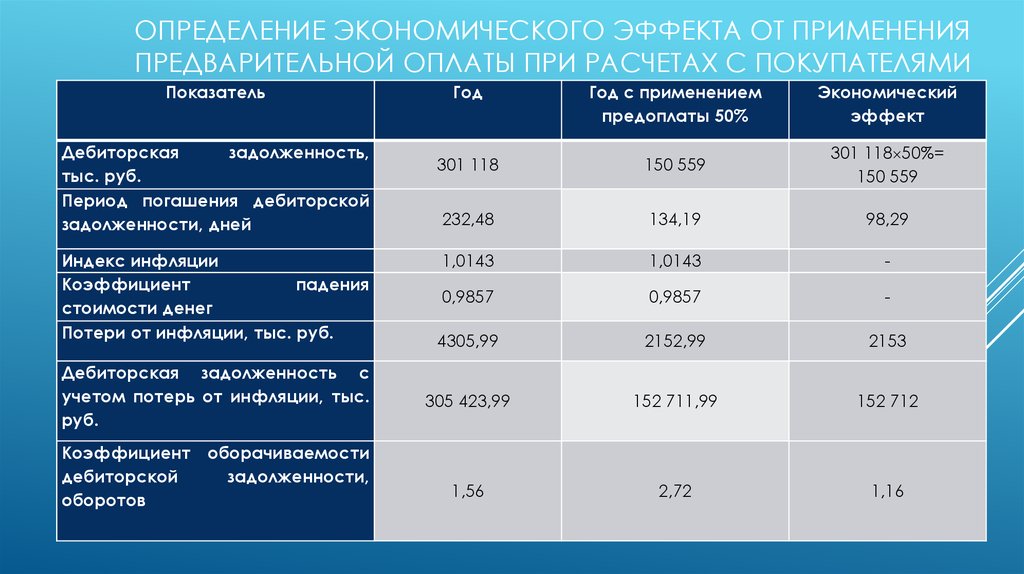

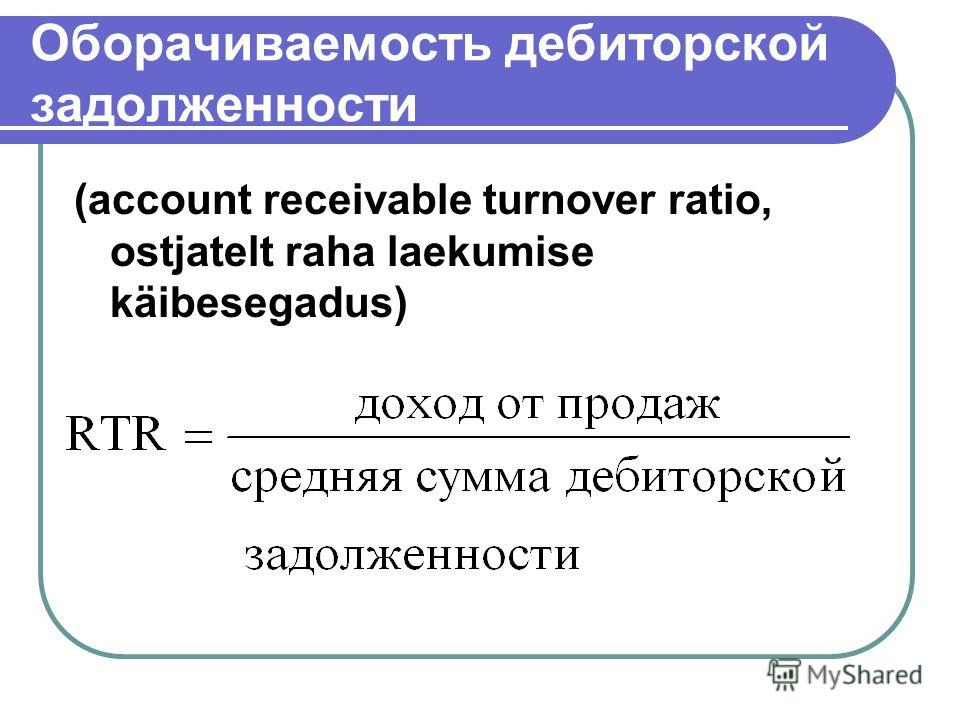

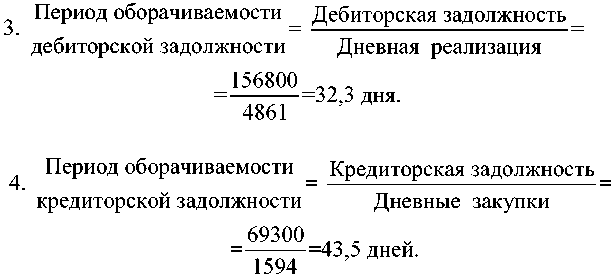

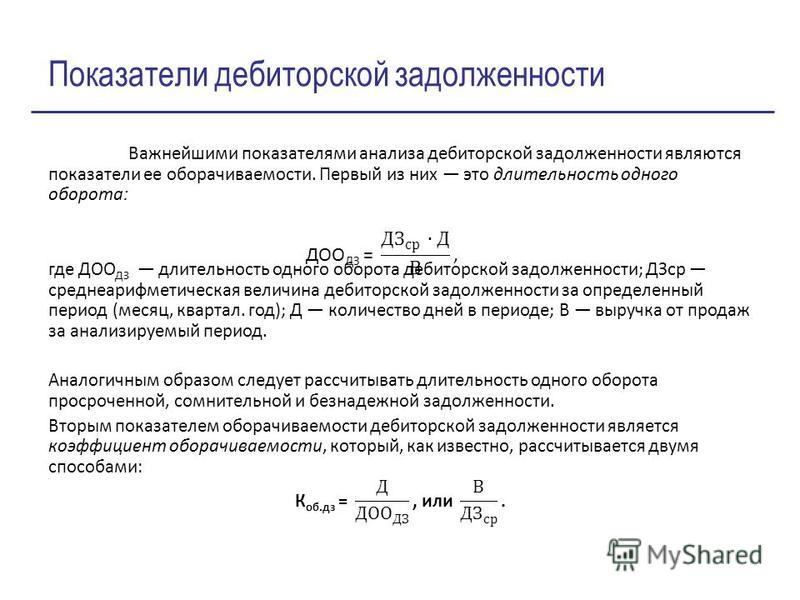

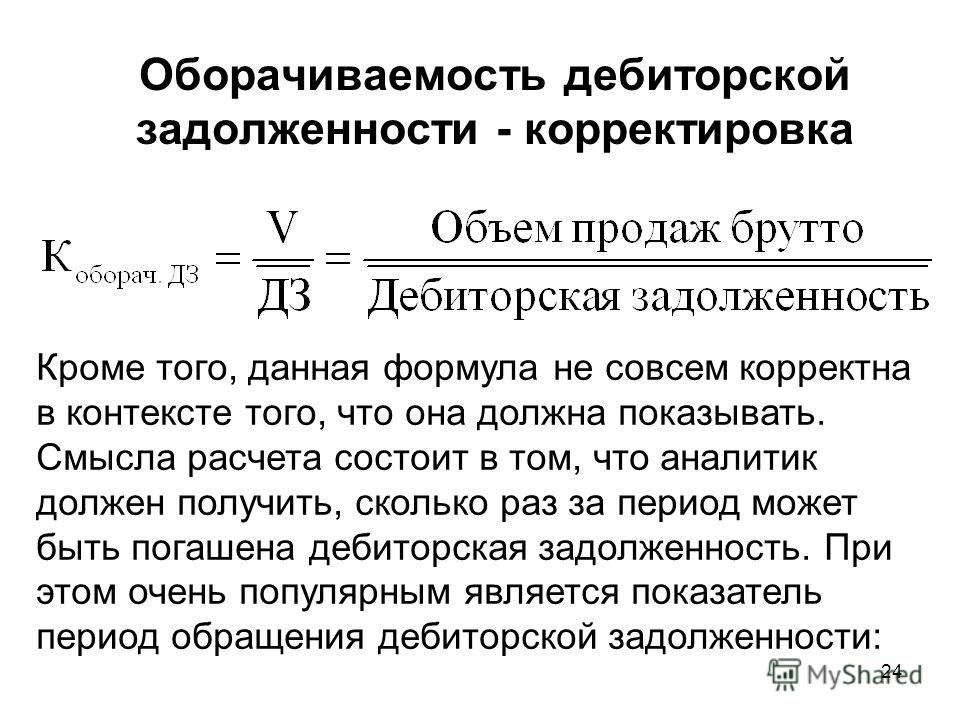

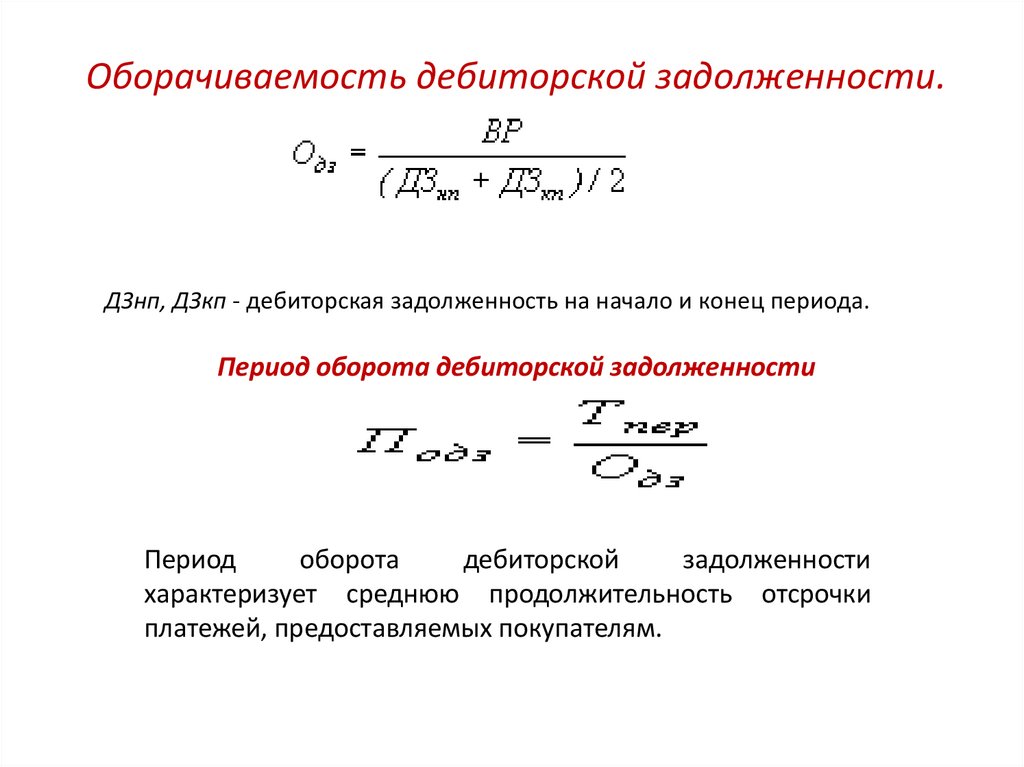

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

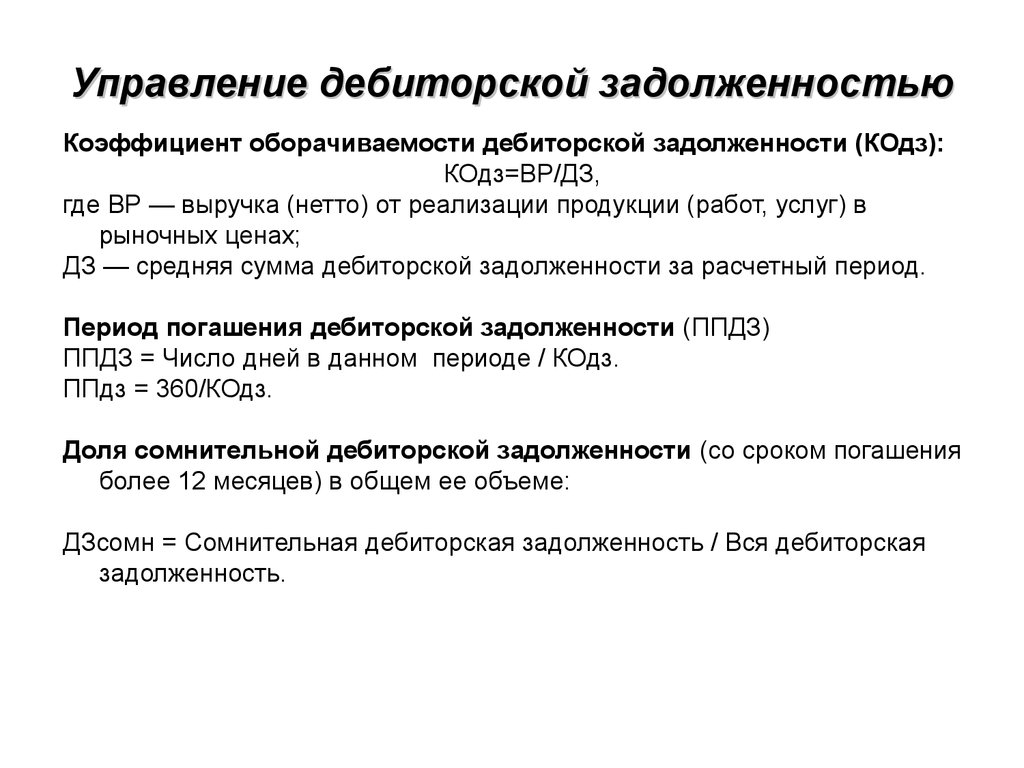

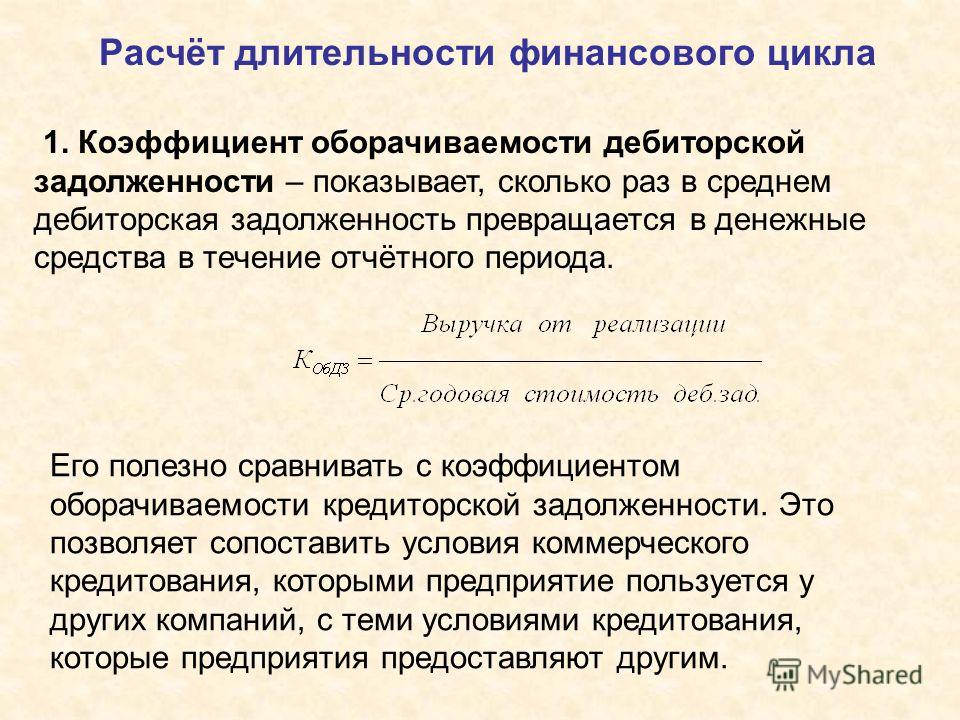

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

- Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности

Также распространен расчет показателя не в виде коэффициента, а в виде количества дней, в течение которой дебиторская задолженность остается неоплаченной:

- Оборачиваемость дебиторской задолженности в днях = 360 / Коэффициент оборачиваемости дебиторской задолженности

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости, не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия. Но в любом случае, чем выше коэффициент, т. е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий.

Но в любом случае, чем выше коэффициент, т. е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий.

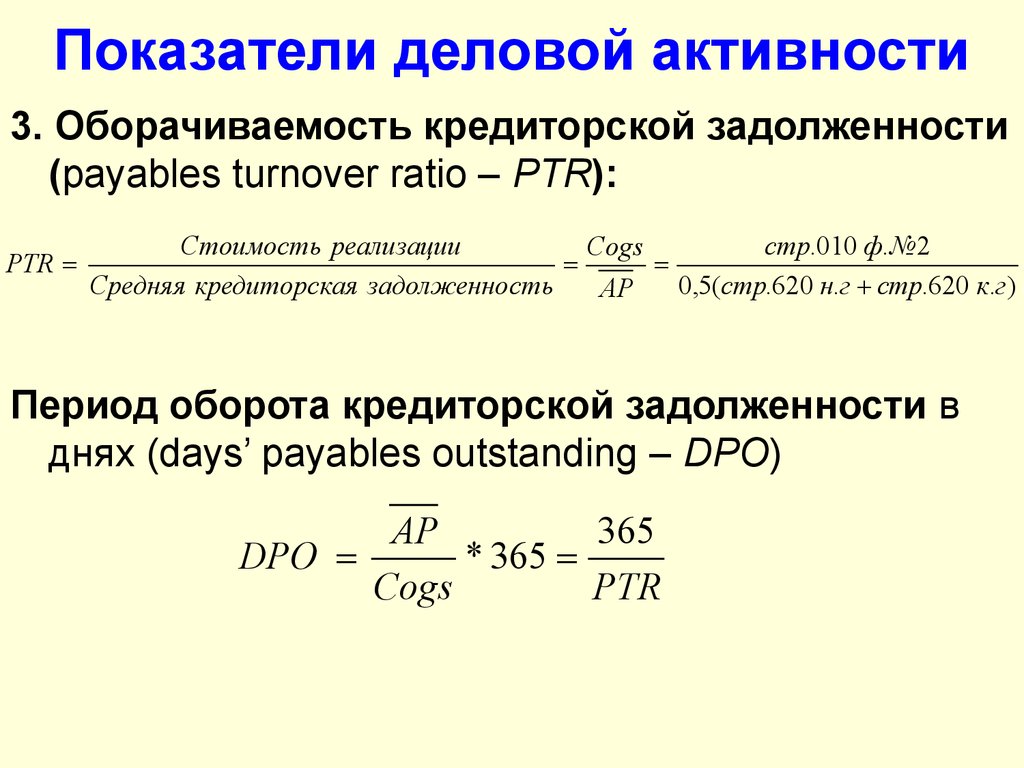

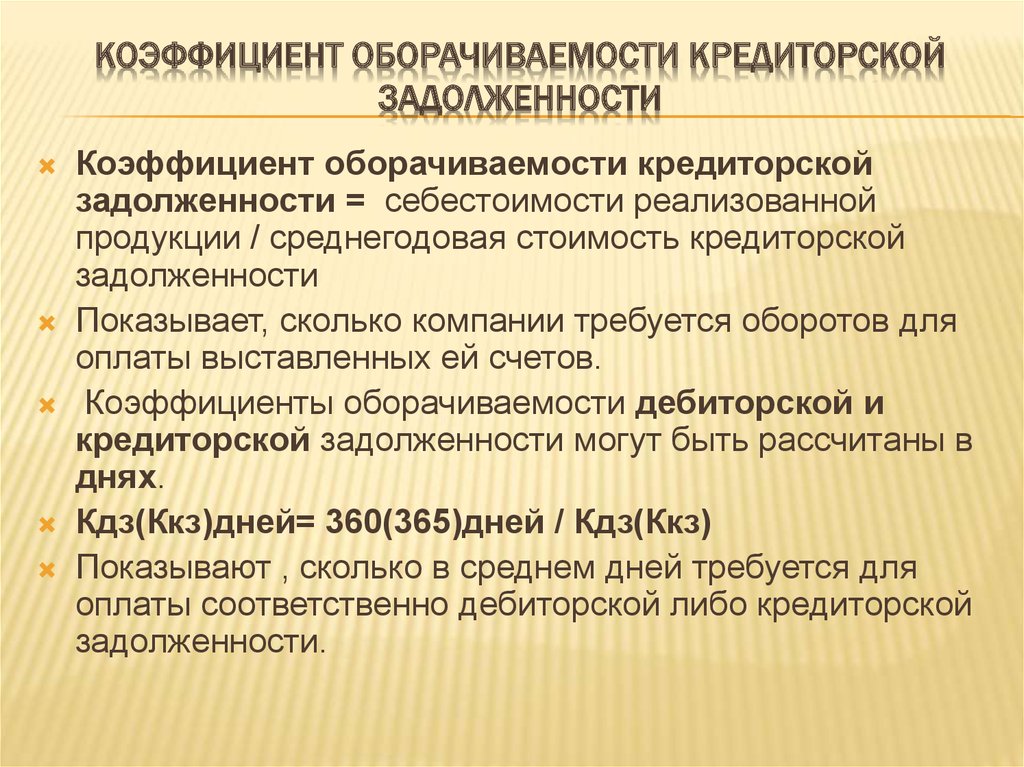

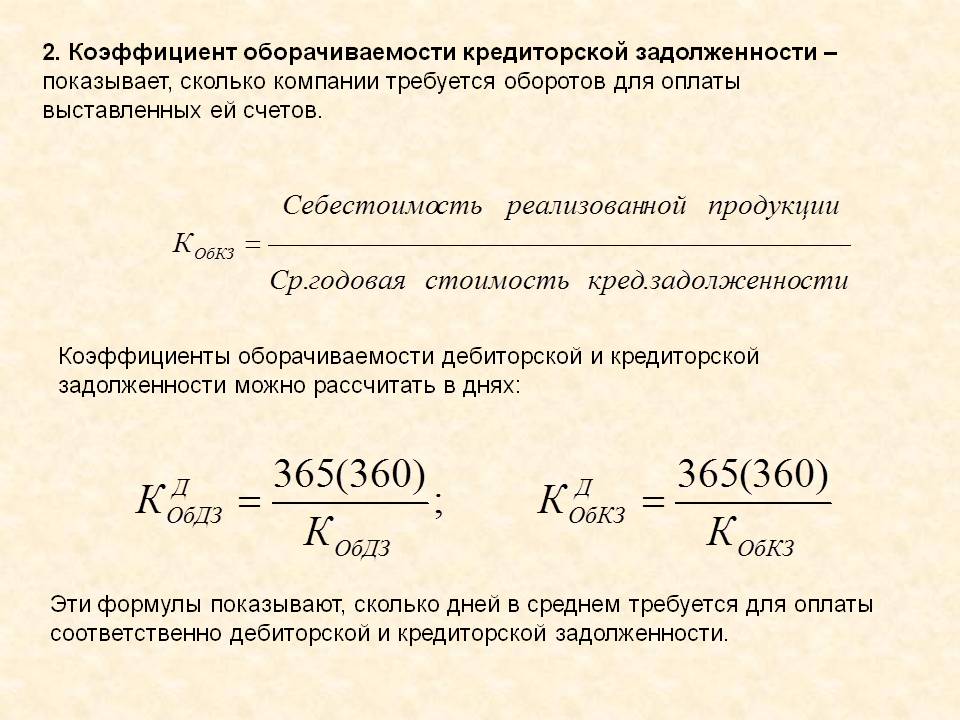

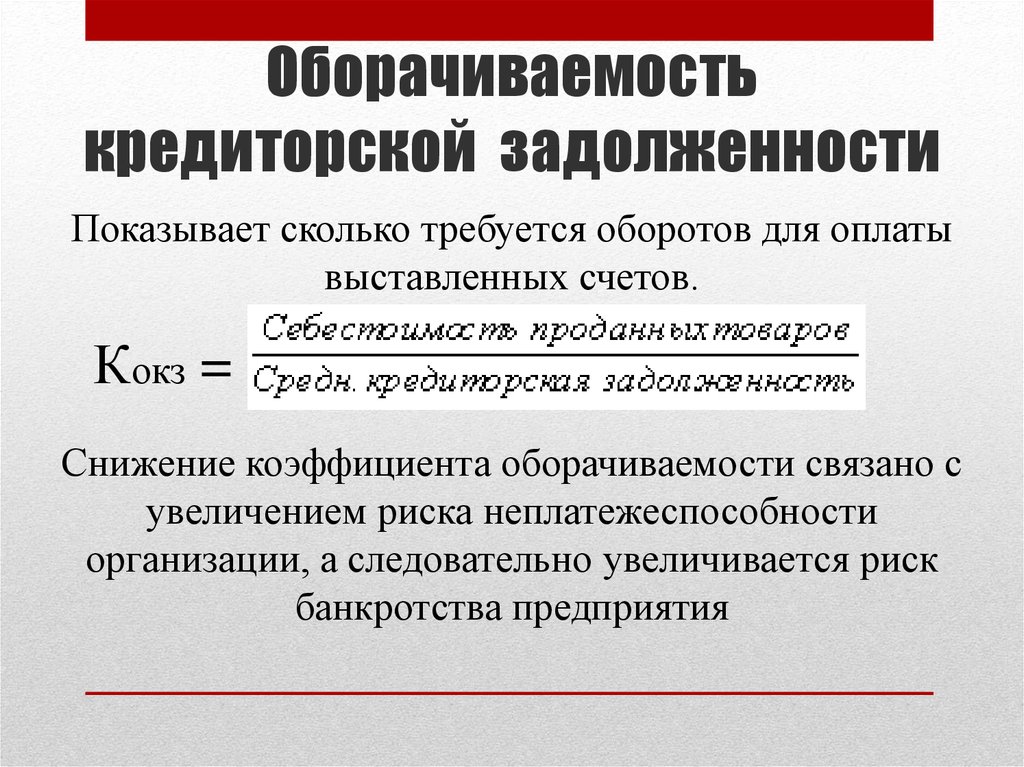

Оборачиваемость кредиторской задолженности – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности (обычно не всей, а только связанной с операционной деятельностью компании).

- Оборачиваемость кредиторской задолженности (коэффициент) = Покупки / Средняя величина кредиторской задолженности

- Покупки = Себестоимость продаж + Запасы на начало период – Запасы на конец периода

В российской практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период.

Помимо расчета коэффициента («количество оборотов»), принято рассчитывать оборачиваемость в днях:

- Оборачиваемость кредиторской задолженности в днях = 360 / Коэффициент оборачиваемости кредиторской задолженности

В результате получается среднее количество дней, в течение которого счета поставщиков остаются неоплаченными.

Оборачиваемость кредиторской задолженности сильно зависит от отрасли и масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость активов – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

- Оборачиваемость активов (коэффициент) = Выручка / Среднегодовая стоимость активов

или

- Оборачиваемость активов (в днях) = 360 / Коэффициент оборачиваемости активов

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства. В капиталоемких отраслях оборачиваемость активов будет ниже, чем в торговле или сфере услуг.

Желательна более высокая оборачиваемость активов. Низкая оборачиваемость может свидетельствовать о недостаточной эффективности использования активов. Кроме того, оборачиваемость зависит от нормы рентабельности продаж. При высокой рентабельности оборачиваемость активов, как правило, ниже, а при низкой норме рентабельности – выше.

Кроме того, оборачиваемость зависит от нормы рентабельности продаж. При высокой рентабельности оборачиваемость активов, как правило, ниже, а при низкой норме рентабельности – выше.

Следует обратить внимание, что в отличие от показателя «рентабельность активов», где в числителе стоит прибыль, оборачиваемость активов не дает представление о прибыльности деятельности (т. е. показатель будет иметь положительное значение и при убытках).

Пояснения к расчетам ежемесячных, квартальных и годовых значений

Пояснения к расчетам ежемесячных, квартальных и годовых значений, с использованием среднегодовых, на примере расчета коэффициентов оборачиваемости запасов:

- Оборачиваемость запасов (коэффициент) = Материальные издержки / Среднегодовой остаток запасов

- Оборачиваемость запасов в днях = 360 / Коэффициент оборачиваемости запасов

Товарооборот рассчитывается в закупочных ценах или ценах себестоимости, в данном случае, это строка в отчете о прибылях и убытках: «Материальные расходы».

Как правило, для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на «2». Однако более корректные и точные расчеты получаются при использовании формулы, которую называют средней хронологической моментного ряда. Для всех коэффициентов, с использованием средних, в расчетах применяется именно эта формула.

Таблица результатов расчета коэффициентов оборачиваемости:

| Период | Год | I Кв | Янв | Фев | Март | II Кв | Апр | Май | Июнь | III Кв | Июль | Авг | Сен | IV Кв | Окт | Ноя | Дек |

| Материальные издержки (ОПУ) | 240 | 50 | 20 | 10 | 20 | 65 | 30 | 20 | 15 | 75 | 25 | 20 | 30 | 50 | 20 | 10 | 20 |

| Запасы (Баланс) | 5 | — | 5 | 4 | 6 | — | 4 | 5 | 4 | — | 8 | 2 | 5 | — | 7 | 6 | 3 |

| Коэффициент, раз | 48 | 10 | 4 | 2 | 4 | 13 | 6 | 4 | 3 | 15 | 5 | 4 | 6 | 10 | 4 | 2 | 4 |

| Коэффициент, дней | 7,5 | 9,0 | 7,5 | 15,0 | 7,5 | 6,9 | 5,0 | 7,5 | 10,0 | 6,0 | 6,0 | 7,5 | 5,0 | 9,0 | 7,5 | 15,0 | 7,5 |

Пример расчета запасов года с применением формулы средней хронологической моментного ряда:

Запасы средние за период (год) = (5/2 + (4+6+4+5+4+8+2+5+7+6) + 3/2) / n-1 = 5

Где:

5/2 + 3/2 – полусумма первого и последнего периода,

(4+6+4+5+4+8+2+5+7+6) – суммы промежуточных периодов,

n-1 = 11 – количество расчетных периодов.

- 360 / Коэффициент оборачиваемости (раз) – для года;

- 90 / Коэффициент оборачиваемости (раз) – для квартала;

- 30 / Коэффициент оборачиваемости (раз) – для месяца.

Коэффициенты, рассчитанные в днях, является более предпочтительными для анализа, так как они «корректно сравнимы» (коррелируется) для любого периода, они как бы находится в одной плоскости измерений – в днях.

При анализе целесообразно оценивать любой финансовый показатель не с точки зрения его соответствия неким нормативам, а скорее в контексте реального состояния дел в компании. При этом, безусловно, полезно сравнивать показатели рассматриваемой организации с показателями его конкурентов и в целом по отрасли.

Кроме того, важно понимать, что стоит за каждым показателем. Например, для какого-нибудь крупного авиационного предприятия с длинным производственным циклом оборачиваемость запасов в 180 дней может быть абсолютно приемлемой, а для торговой сети такое значение может свидетельствовать о серьезных проблемах с реализацией товара.

Например, для какого-нибудь крупного авиационного предприятия с длинным производственным циклом оборачиваемость запасов в 180 дней может быть абсолютно приемлемой, а для торговой сети такое значение может свидетельствовать о серьезных проблемах с реализацией товара.

Выберите свою лицензии Budget-Plan Express и оплатите в личном кабинете – в рублях или другой валютой

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Поделиться:

| © 2007-2022, +7 (925) 409-11-59 (10:00 — 18:00, МСК), [email protected], написать |

Оборачиваемость дебиторской задолженности: какой хороший коэффициент оборачиваемости?

Содержание

- Ключевые выводы

- Что такое коэффициент оборачиваемости дебиторской задолженности?

- Расчет коэффициента оборачиваемости AR

- Как рассчитать коэффициент оборачиваемости AR (шаг за шагом)

- Когда используется коэффициент оборачиваемости AR?

- Примеры коэффициента оборачиваемости дебиторской задолженности

- Что такое хороший коэффициент оборачиваемости AR?

- Для чего нужен коэффициент оборачиваемости AR?

- Ограничения коэффициента оборачиваемости AR

- Советы по улучшению коэффициента оборачиваемости AR

Коэффициент оборачиваемости дебиторской задолженности — это простой показатель, который используется для измерения того, насколько эффективно бизнес справляется со сбором долгов и предоставлением кредитов. Он рассчитывается путем деления чистых продаж в кредит на среднюю дебиторскую задолженность. Чем выше коэффициент, тем лучше бизнес справляется с кредитованием клиентов.

Он рассчитывается путем деления чистых продаж в кредит на среднюю дебиторскую задолженность. Чем выше коэффициент, тем лучше бизнес справляется с кредитованием клиентов.

- Коэффициент оборачиваемости AR — это коэффициент эффективности, который измеряет, сколько раз в год (или за установленный отчетный период) компания собирает свою среднюю дебиторскую задолженность.

- Чтобы рассчитать оборот AR с точностью до дня, разделите коэффициент на 365. Это среднее количество дней, которое требуется клиентам, чтобы погасить свой долг.

- «Хороший» коэффициент оборачиваемости зависит от отрасли, но в целом он должен быть высоким. Это говорит о том, что процесс сбора в компании эффективен, и у них есть качественная клиентская база. Это также указывает на то, что у бизнеса консервативная кредитная политика.

- Необходимо немедленно принять меры в связи с постоянно низкой текучестью кадров. Это говорит о плохом процессе сбора, некредитоспособных клиентах или слишком длинной кредитной политике.

- Бухгалтерское программное обеспечение может помочь бизнесу повысить коэффициент оборачиваемости дебиторской задолженности за счет автоматизации ключевых процессов, которые замедляет ручной труд. Это включает в себя автоматическое выставление счетов, сопоставление заказов на поставку и выверку банковских счетов.

Коэффициент оборачиваемости дебиторской задолженности (также называемый «оборачиваемостью дебиторской задолженности» или «коэффициентом оборачиваемости дебиторов») является коэффициентом эффективности, используемым при анализе финансовой отчетности. Он показывает, насколько быстро и эффективно компания может конвертировать AR в наличные в течение определенного отчетного периода. Это компонент полного бухгалтерского цикла ведения бизнеса.

Коэффициент также используется для количественной оценки того, насколько хорошо компания управляет кредитом, который она предоставляет клиентам, и сколько времени требуется для погашения непогашенной задолженности. Сам коэффициент измеряет, сколько раз компания собирает AR (в среднем) в течение года.

Сам коэффициент измеряет, сколько раз компания собирает AR (в среднем) в течение года.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается путем деления чистых продаж в кредит на среднюю дебиторскую задолженность.

Чистый объем продаж — это все, что остается после вычета возвратов, продаж в кредит и торговых надбавок.

Средняя дебиторская задолженность рассчитывается как сумма начальной и конечной дебиторской задолженности за определенный период времени (обычно месяц, квартал или год). Затем это число делится на 2, чтобы определить точное финансовое соотношение.

Формулы соотношения ARЧистые продажи

Валовые продажи — возврат средств/доходность — Продажи на кредит = чистый продажи

Средняя дебиторская задолженность. ÷ 2 = Средний AR

Оборот дебиторской задолженности

Чистый годовой объем продаж в кредит ÷ Средняя дебиторская задолженность = AR Оборот

Оборот дебиторской задолженности в днях

Коэффициент оборачиваемости дебиторской задолженности ÷ 365 = AR Оборот (в днях)

В финансовом моделировании коэффициент оборачиваемости дебиторской задолженности используется для прогнозирования баланса. Чтобы узнать среднее количество дней, в течение которых клиент расплачивается за продажу в кредит, нужно разделить это соотношение на 365 дней.

Чтобы узнать среднее количество дней, в течение которых клиент расплачивается за продажу в кредит, нужно разделить это соотношение на 365 дней.

Баланс AR основан на среднем количестве дней, в течение которых был получен доход. Доход за каждый период умножается на количество дней оборота и делится на количество дней в периоде.

Как рассчитать Коэффициент оборачиваемости дебиторской задолженности (Шаг за шагом)Чтобы рассчитать коэффициент оборачиваемости дебиторской задолженности, необходимо рассчитать числитель (чистые продажи в кредит) и знаменатель (средняя дебиторская задолженность).

Ниже приведено пошаговое руководство по получению этих цифр и окончательного коэффициента оборота AR.

- Рассчитать Средняя дебиторская задолженность . Добавьте значение AR в начале желаемого периода к значению в конце и разделите на два. Это дает вам знаменатель в уравнении, средняя дебиторская задолженность .

- Расчет чистых продаж в кредит . Это доход, полученный от продаж в кредит, за вычетом любых возвратов. Это число образует числитель в уравнении.

- Рассчитайте коэффициент оборачиваемости дебиторской задолженности . Оба числа должны представлять один и тот же отчетный период. Формула коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = Чистые продажи в кредит / Средняя дебиторская задолженность

- Рассчитайте оборот AR в днях. Если вы хотите узнать более точные данные, разделите коэффициент оборачиваемости AR на 365 дней.

Оборачиваемость дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности обычно рассчитывается в конце года, но может также применяться к месячным и квартальным уравнениям и прогнозам. Малый бизнес должен часто рассчитывать коэффициент текучести, поскольку он приспосабливается к росту и привлекает новых клиентов.

Малый бизнес должен часто рассчитывать коэффициент текучести, поскольку он приспосабливается к росту и привлекает новых клиентов.

Коэффициент оборачиваемости дебиторской задолженности компании чаще всего используется для количественной оценки того, насколько хорошо она может управлять предоставленным кредитом. Это свидетельствует о том, насколько сложны ваши методы работы с дополненной реальностью, над чем нужно поработать и где есть возможности для улучшения.

Коэффициент оборачиваемости должника показывает, насколько эффективен процесс его взыскания и что необходимо сделать для дальнейшего взыскания просроченных платежей. Чем длиннее дни продажи (DSO), тем меньше оборотного капитала у владельца бизнеса. Именно здесь плохое управление AR также может повлиять на ваши функции кредиторской задолженности.

Примеры Коэффициент оборачиваемости дебиторской задолженности Каждое предприятие продает товары и/или услуги, по которым необходимо выставлять счета и получать их в соответствии с условиями, изложенными в договоре купли-продажи. Однако существуют различия в том, как компании управляют своими коллекциями. Есть правильный и неправильный способ сделать это, и чем больше времени вы проводите в качестве «кредитора», тем больше вероятность того, что вы получите безнадежный долг.

Однако существуют различия в том, как компании управляют своими коллекциями. Есть правильный и неправильный способ сделать это, и чем больше времени вы проводите в качестве «кредитора», тем больше вероятность того, что вы получите безнадежный долг.

Вот несколько примеров того, как средний период инкассации может повлиять на бизнес положительным или отрицательным образом.

Высокий коэффициент оборачиваемости дебиторской задолженностиПринимая страховые платежи и платежи наличными от пациентов, местный врачебный кабинет сочетает в себе продажи в кредит и за наличные. Коэффициент оборачиваемости дебиторской задолженности равен 10, что означает, что средняя дебиторская задолженность собирается за 36,5 дней (10% от 365 дней).

Это очень хорошо сулит денежный поток и личные цели в маленьком кабинете врача. Однако, если кредитная политика слишком жесткая, они могут столкнуться с трудностями во время любого экономического спада или если конкуренция примет больше страховки и/или предоставит большие скидки.

Крупная фирма, занимающаяся ландшафтным дизайном, обслуживает весь город, от жилых комплексов до городских парков. Тем не менее, персонал всегда не хватает и перегружен работой. Таким образом, счета доходят до клиентов не сразу, так как команда больше сосредоточена на предоставлении услуги.

Несмотря на то, что клиенты обычно платят вовремя, коэффициент оборачиваемости дебиторской задолженности низкий из-за того, что бизнес выставляет счета слишком поздно. Общий объем продаж мало влияет на этот вопрос, а коэффициент AR находится на низком уровне 3,2 из-за спорадических счетов-фактур и сроков оплаты. Это означает, что AR превращается в наличные только 3 раза в год, или счета оплачиваются в среднем каждые четыре месяца.

Это может привести к нехватке денежного потока, но это также означает, что если бизнес просто наймет больше работников, он будет расти в геометрической прогрессии.

Как вы можете видеть выше, то, что определяет «хороший» коэффициент оборачиваемости дебиторской задолженности, зависит от множества факторов. Слишком сильное удержание вожжей может оказать негативное влияние на бизнес, в то время как слишком небрежное отношение к сбору платежей приводит к ограничению денежного потока.

Как правило, чем выше номер, тем лучше. Это указывает на то, что клиенты платят вовремя, а задолженность взыскивается надлежащим образом. Это может указывать на более жесткий баланс (или отчет о прибылях и убытках), более высокую кредитоспособность вашего бизнеса и более сбалансированный оборот активов.

Какое число является хорошим показателем коэффициента оборачиваемости AR? Все зависит от вашей отрасли. Как мы видели выше, на здравоохранение может влиять скорость, с которой вы устанавливаете сборы. Это может оттолкнуть новых пациентов, которые ожидают сочувствия и терпения, когда дело доходит до оплаты счетов.

Высокий коэффициент оборачиваемости AR означает, что бизнес не только консервативен в отношении предоставления кредита клиентам, но и агрессивен в отношении взыскания долгов. Это может быть хорошо для кармана, но плохо для обслуживания клиентов. Это также может указывать на высокое качество клиентов компании и/или на то, что она работает на основе наличных расчетов.

В некоторых случаях более низкий коэффициент может привлечь больше клиентов. Однако если у вас низкий коэффициент достаточно долго, это более показательно, что AR плохо управляется или компания слишком легко предоставляет кредит. Это также может означать, что бизнес обслуживает финансово более рискованную клиентскую базу (некредитоспособную) или на него влияет более широкое экономическое событие.

Стабильно низкий коэффициент указывает на то, что сроки выставления счетов компанией слишком велики. Необходимо контролировать кредитную политику. Иногда это может происходить при управлении доходами, когда отделы продаж продлевают кредитные периоды для совершения продажи.

Необходимо контролировать кредитную политику. Иногда это может происходить при управлении доходами, когда отделы продаж продлевают кредитные периоды для совершения продажи.

В конечном счете, принцип временной стоимости денег гласит, что чем дольше компания собирает деньги с продаж в кредит, тем больше денег она фактически теряет (т. е. тем менее ценными являются продажи). Поэтому снижение коэффициента оборачиваемости AR рассматривается как наносящий ущерб финансовому благополучию компании.

Полезно периодически сравнивать ваш коэффициент оборота AR с конкурентами в той же отрасли. Это обеспечивает более содержательный анализ производительности, а не отдельное число.

Какова цель Коэффициент оборачиваемости дебиторской задолженности ? Коэффициент оборачиваемости дебиторской задолженности служит больше цели, чем простой бухгалтерский учет. Это позволяет бизнесу иметь полное представление о том, как быстро собираются платежи. Это приводит к увеличению наличности и возможностей для стратегического планирования.

Это приводит к увеличению наличности и возможностей для стратегического планирования.

Изучение этих цифр также помогает определить, обеспечивают ли кредитная политика и практика положительный или отрицательный денежный поток для бизнеса. Если это не способствует дальнейшему росту бизнеса, оно отнимает его, и операции должны быть соответствующим образом скорректированы.

Финансовое моделированиеВозможно, одно из самых полезных применений коэффициента оборачиваемости AR — это то, как он помогает бизнес-плану на будущее. Вы не можете начать настройку прогнозной аналитики без базовых чисел. Коэффициент оборачиваемости дебиторской задолженности является важным допущением для прогнозирования баланса и точных финансовых прогнозов.

Ограничения Коэффициент оборачиваемости дебиторской задолженности Как и любой бизнес-метрик, существует предел полезности коэффициента оборачиваемости AR. Крайне важно, чтобы число использовалось в контексте отрасли. Например, собирать деньги на канцелярские товары намного проще, чем на хирургическую операцию или платеж по ипотеке.

Например, собирать деньги на канцелярские товары намного проще, чем на хирургическую операцию или платеж по ипотеке.

Кроме того, некоторые предприятия имеют более высокий коэффициент наличности, чем другие, например, сравнение продуктового магазина с кабинетом дантиста. Поэтому коэффициент оборачиваемости дебиторской задолженности не всегда является хорошим показателем того, насколько хорошо управляется магазин.

Производство обычно имеет самые низкие коэффициенты оборачиваемости AR из-за необходимых длинных условий оплаты в контрактах. Проекты большие, требуют больше времени и, таким образом, выставляются счета за более длительный отчетный период.

В целом коэффициент оборачиваемости AR точно отражает тенденции платежей клиентов в этой отрасли. Однако он никогда не сможет точно показать, кто ваши лучшие клиенты, поскольку все может произойти неожиданно (например, банкротство, конкуренция и т. д.).

Следует также отметить, что любая бизнес-модель, которая является циклической или основанной на подписке, также может иметь слегка искаженное соотношение. Это связано с тем, что начальная и конечная точки средней дебиторской задолженности могут быстро меняться, влияя на конечный баланс дебиторской задолженности.

Это связано с тем, что начальная и конечная точки средней дебиторской задолженности могут быстро меняться, влияя на конечный баланс дебиторской задолженности.

Если ваш коэффициент оборачиваемости AR низкий, следует внести коррективы в кредитную политику и политику взыскания долгов, которые вступят в силу немедленно. Чем дольше вы отпустите ситуацию, тем сложнее будет положительному денежному потоку бизнеса.

Вот несколько советов, которые помогут вам вернуться на правильный путь, когда коэффициент оборачиваемости AR снижается:

- Регулярно и точно выставляйте счета. Неважно, насколько занят офис, никто не получит зарплату, если счета не выставлены. Просроченные счета равны просроченным платежам. Программное обеспечение для бухгалтерского учета может автоматизировать многие аспекты процесса выставления счетов и защитить от любых ошибок.

- Предлагайте несколько способов оплаты. Точно так же, как некоторые люди предпочитают электронные письма телефонным звонкам, они предпочитают кредитные карты чекам. Чем больше вариантов оплаты вы предоставите клиентам, тем быстрее они заплатят вам.

- Четко указать условия оплаты . Как вы можете применить политику, если она неясна? Во всех соглашениях, контрактах и счетах-фактурах должны быть указаны условия, чтобы клиенты не удивлялись, когда приходит время забирать товары.

- Оставайтесь на связи с напоминаниями. Не оставляйте счет в чьей-либо папке «Входящие», настройте автоматические напоминания и уведомления, чтобы все были в курсе процесса сбора. Будьте активны, но не раздражайте людей. Внутренние триггеры должны активировать усилия по сбору платежей раньше, чем позже, но никогда не должны быть навязчивыми. Так вы теряете клиентов.

- Учитывайте скидки при досрочной оплате.

Ничто так не мотивирует людей, как деньги в бизнесе, и предложение вашим клиентам скидки, позволяющей быстрее получить наличные, является общей стратегией взыскания долгов в любой отрасли. Наличные платежи также могут быть использованы в этом случае для улучшения соотношения.

Ничто так не мотивирует людей, как деньги в бизнесе, и предложение вашим клиентам скидки, позволяющей быстрее получить наличные, является общей стратегией взыскания долгов в любой отрасли. Наличные платежи также могут быть использованы в этом случае для улучшения соотношения.

Коэффициент оборачиваемости дебиторской задолженности: что это такое, как его рассчитать и как его улучшить

Улучшение процессов является неотъемлемой частью поддержания успешного бизнеса, и немногие области предлагают больший потенциал для увеличения стоимости, чем бухгалтерский учет. Здоровый баланс начинается с эффективных и действенных финансовых процессов, особенно с дебиторской задолженностью (AR), когда доходы собираются для предоставления активов, которые поддерживают операции и организационные цели для достижения конкурентоспособности. Благодаря использованию финансовых коэффициентов и показателей эффективности как крупные, так и малые предприятия могут измерять и улучшать показатели дебиторской задолженности с течением времени.

Одним из наиболее часто используемых показателей для определения операционной эффективности и общей эффективности работы с дебиторской задолженностью вашей компании является коэффициент оборачиваемости дебиторской задолженности . Хорошо понимая его функции, вы можете уточнить этот коэффициент, чтобы обеспечить своевременные выплаты вашей компании, эффективное управление кредитами и наличие оборотного капитала, необходимого для финансирования инноваций, инвестиций в рост и покрытия непредвиденных расходов.

Что такое коэффициент оборачиваемости дебиторской задолженности?

В то время как его финансовый брат, кредиторская задолженность (AP), занимается обеспечением товаров и услуг с максимальной эффективностью и минимальными ненужными расходами, отдел дебиторской задолженности отслеживает, управляет и собирает деньги, причитающиеся вашему бизнесу, а также управляет кредитом, предоставленным вашему клиенты.

Как AP, так и AR используют различные показатели и коэффициенты активности (также называемые коэффициентами эффективности ) для измерения производительности и эффективности с целью снижения затрат и обеспечения большей ценности для организаций, которые они обслуживают.

В AR коэффициент оборачиваемости дебиторской задолженности используется для установления и повышения эффективности процесса сбора доходов компании за определенный период времени. Это числовое выражение среднего периода погашения непогашенных продаж в кредит.

Его дополнение в AP известно как коэффициент оборачиваемости кредиторской задолженности.

Хорошо оптимизированный коэффициент оборачиваемости дебиторской задолженности является важной частью бухгалтерского учета. Это важно при подготовке точного отчета о прибылях и убытках и прогноза баланса. Обеспечение соответствия стандартам, определенным кредитной политикой вашей компании, также может помочь вам поддерживать здоровый денежный поток и сохранять позитивные отношения с вашими клиентами.

В AR коэффициент оборачиваемости дебиторской задолженности используется для установления и повышения эффективности процесса сбора доходов компании за определенный период времени.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Также известный как коэффициент оборачиваемости дебиторской задолженности , коэффициент оборачиваемости дебиторской задолженности измеряет, сколько раз за определенный период времени (обычно месяц, квартал или год) компания получает свои средняя дебиторская задолженность.

Выражается простой формулой:

Чистые продажи в кредит ÷ Средняя дебиторская задолженность = Коэффициент оборота дебиторской задолженности

Где

(Продажи в кредит) – (Продажи на возврат) – (Продажи) = Чистый кредит Продажи

и

(Начальная дебиторская задолженность) + (Конечная дебиторская задолженность) ÷ 2 = Средняя дебиторская задолженность

Примечание:

. Другой показатель, полученный из формулы коэффициента оборачиваемости дебиторской задолженности, который измеряет общее количество дней, необходимых среднему покупателю для оплаты продаж, сделанных в кредит, называется оборотом дебиторской задолженности в днях . Выражается по следующей формуле: Количество дней в отчетном периоде ÷ Коэффициент оборачиваемости дебиторской задолженности = Оборачиваемость дебиторской задолженности в днях Давайте рассмотрим, как гипотетический бизнес может использовать формулу оборачиваемости дебиторской задолженности для расчета эффективности собственного процесса взыскания . Компания X продает компьютеры и аксессуары. Они предлагают своим клиентам продажи в кредит, а в финансовом году, заканчивающемся 31 декабря 2019 г., зафиксировала 2 000 000 долларов годовых продаж в кредит с доходом в 50 000 долларов. Начальная дебиторская задолженность за 2019 год составляла 200 000 долларов США, а на конец года конечная дебиторская задолженность составляла 300 000 долларов США. Подставив эти значения в формулу оборачиваемости дебиторской задолженности, мы получим: (2 000 000 – 50 000 долл.) ÷ ((200 000 долл. + 300 000 долл.) ÷ 2) = 7,8 Компания Х собрала свою среднюю дебиторскую задолженность в 78 раз больше, чем в среднем. финансового года, закончившегося 31 декабря 2019 г.. Мы можем определить оборачиваемость дебиторской задолженности в днях, используя эти значения в соответствующей формуле: 365 ÷ 7,8 = 46,79 . долги перед компанией. Определение силы коэффициента оборачиваемости дебиторской задолженности компании — это вопрос не столько «хорошего или плохого», сколько «низкого или высокого». Давайте еще раз взглянем на компанию X. При коэффициенте оборачиваемости 7,8 среднее время получения счета составляет около 47 дней. При рассмотрении общих финансовых показателей компании X мы также должны учитывать несколько других факторов, включая: При всем при этом высокий коэффициент оборачиваемости обычно считается лучше, чем низкий коэффициент оборачиваемости. A высокая оборачиваемость дебиторской задолженности 9Коэффициент 0008 тесно связан с: И наоборот, низкий коэффициент оборачиваемости дебиторской задолженности часто рассматривается как сильный негатив, поскольку он может указывать на: Однако слишком строго придерживаться абсолютов опасно. Компания с высоким коэффициентом оборачиваемости (например, 10) благодаря строгой кредитной политике и агрессивным методам взыскания может оказаться голодной для бизнеса, если экономика пойдет вниз и потенциальные клиенты уведут свои деньги к конкурентам, которые предлагают более мягкие условия или скидки. Возвращаясь к компании X, давайте предположим, что средний коэффициент оборота AR у ее коллег равен 6, а сама компания X предлагает кредит на 45 дней. Они опережают конкурентов с показателем 7,8, но со средним показателем платежей за продажи в кредит за 47 дней они по-прежнему не достигают отметки в отношении сбора доходов, необходимых для обеспечения адекватного денежного потока. Очевидно, что компании X необходимо определить проблемные области и внести необходимые коррективы. Будь то изменение их условий оплаты, переопределение их квалификации для получения кредита или повышение эффективности их процессов в отношении последовательного и точного выставления счетов. В конечном счете, «хороший» коэффициент оборачиваемости дебиторской задолженности — это тот, который позволяет вам эффективно отслеживать и собирать продажи, чтобы вы могли эффективно планировать свой денежный поток, независимо от того, инвестируете ли вы в рост или удерживаете деньги на случай непредвиденных расходов. Улучшение коэффициента оборачиваемости вашей дебиторской задолженности Даже если ваш бизнес уже имеет завидный коэффициент оборачиваемости AR, всегда (или, по крайней мере, обычно) есть возможности для улучшения. Вы можете усилить низкое соотношение, следуя нескольким простым рекомендациям. Коэффициент оборачиваемости дебиторской задолженности Пример

Что такое хороший коэффициент оборачиваемости дебиторской задолженности?

для тех, кто платит наличными.

для тех, кто платит наличными.

Все тоже любят выгодные покупки, поэтому не бойтесь предлагать своим клиентам скидки при оплате вперед или при продаже за наличный расчет. Вы и сами получите выгоду, снизив затраты на дебиторскую задолженность и повысив скорость оборачиваемости дебиторской задолженности.

Установите политики для создания автоматических напоминаний о платежах через регулярные промежутки времени. Установите флажки, чтобы активировать эскалацию, а также тщательно настройте и отслеживайте показатели оплаты и соответствия требованиям клиентов, чтобы выявлять потенциальных просроченных платежей или клиентов без оплаты, которым может потребоваться дополнительное вмешательство или, в крайних случаях, удаление из вашей клиентской базы, чтобы вы не накапливали плохие долг.

Добавив эти инструменты в свои рабочие процессы, вы сможете обеспечить своевременную и точную отправку счетов, отслеживать и оптимизировать критически важные для бизнеса показатели, автоматически создавать счета и напоминания об оплате и всегда предоставлять полную и точную информацию своим клиентам.

Более того, интегрировав его с комплексным программным решением от закупки до оплаты, таким как Planergy, вы сможете использовать эти преимущества во всех своих финансовых процессах для получения еще большей ценности, производительности и экономии.

Об авторе