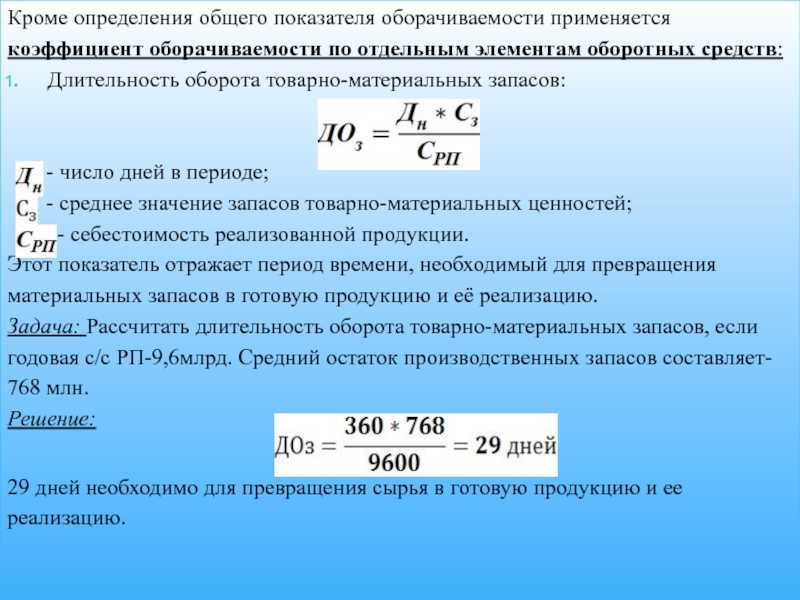

Коэффициент оборачиваемости материальных средств: Коэффициент оборачиваемости материальных запасов — nalog-nalog.ru

Коэффициент оборачиваемости материальных средств

Содержание

- Еще найдено про коэффициент оборачиваемости материальных средств

- 11.3 Оценка деловой активности

- 1. Общие показатели оборачиваемости.

- 2. Показатели оборачиваемости средств

- Интересные статьи:

Еще найдено про коэффициент оборачиваемости материальных средств

- Коэффициент оборачиваемости материальных средств

Коэффициент оборачиваемости материальных средств — коэффициент равный отношению себестоимости проданных товаров к среднегодовой величине запасов Исходные - Анализ деловой активности

Наименование показателя за 2013 за 2014 изменение базис отчет 1 Коэффициент оборачиваемости материальных средств Д9 обороты 2.93 3.495 0.565 2. Продолжительность оборота срок хранения запасов - Направления роста показателей оборачиваемости оборотных средств

В 2012 году коэффициент оборачиваемости материальных оборотных средств составил 48,24, в 2013 году — 61,33 и в 2014 - Пути оптимизации финансирования оборотных средств на предприятии

Неэффективное использование собственных средств Снижение коэффициента оборачиваемости материальных запасов Увеличение периода оборота материальных запасов Увеличение запасов Снижение коэффициента - Коэффициент оборачиваемости запасов

Синонимы коэффициент оборачиваемости товарно-материальных запасов коэффициент оборачиваемости материальных средств рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент - Коэффициент оборачиваемости товарно-материальных запасов

Синонимы коэффициент оборачиваемости запасов коэффициент оборачиваемости материальных средств рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент - Финансовые коэффициенты

Коэффициент оборачиваемости материальных средств Коэффициент интенсивности обновления Коэффициенты рыночной устойчивости Коэффициент капитализации Коэффициент маневренности Коэффициент маневренности - Финансовый анализ предприятия — часть 2

В целом чем выше показатель оборачиваемости запасов тем меньше средств связано в этой наименее ликвидной статье оборотных средств тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение предприятия Коэффициент оборачиваемости материальных оборотных средств определяется по формуле 1. 15 Более точно коэффициент оборачиваемости запасов можно

15 Более точно коэффициент оборачиваемости запасов можно - Анализ финансового состояния в динамике

FFFFC0 >7.233 6.926 6.36 Коэффициент оборачиваемости материальных средств 0.439 0.511 3.994 2.93 3.495 3.056 Продолжительность оборота срок хранения запасов - Анализ дебиторском задолженности коммерческой организации

Анализ операционного цикла на основе коэффициентов оборачиваемости материальных оборотных средств запасов в днях и оборачиваемости дебиторской задолженности в днях помогает - Коэффициент оборачиваемости материальных оборотных активов

Анализ деловой активности как Коэффициента оборачиваемости материальных средств Страница была полезной - Анализ финансовой отчетности, сформированный в соответствии с МСФО

Чем меньшеразмер запасов и чем быстрее они оборачиваются тем меньше денежных средств у компании в них омертвлено Увеличение запасов может означать что какой-либо фактор препятствует реализации … Увеличение запасов может означать что какой-либо фактор препятствует реализации продукции Коэффициент оборачиваемости материальных запасов для предприятия составил 23.

- Анализ деловой активности организации с учетом налогообложения

Указывает на ускорение замедление оборачиваемости средств Коэффициент отдачи нематериальных активов Отношение выручки от реализации к средней стоимости нематериальных активов - Особенности финансового анализа на предприятиях сельскохозяйственной отрасли

В связи с вышесказанным рекомендуем деловую активность животноводческих предприятий оценивать через показатели оборачиваемости скорость оборота материальных оборотных средств скорость оборота дебиторской задолженности коэффициент оборачиваемости активов коэффициент оборачиваемости готовой продукции Следует - Анализ кредитоспособности малых предприятий кредитным экспертом банка

ТМЗ — товарно материальные запасы СР — стоимость реа лизованных товаров — 30 85 16 5,59 — … Р — стоимость реа лизованных товаров — 30 85 16 5,59 — 131 Коэффициент автономии рекомендован ная минималь ная доля — 40-50% КА СК ВБ 100% где СК … СК — собственный капитал задолженности и скорости оборачиваемости оборотных средств связано с низким сезоном отсутствие крупных заказчиков работающих с большой отсрочкой Но - Оборотный капитал и эффективность его использования в деятельности ООО «Элетросвязьстрой»

Коэффициент оборачиваемости 2,15 0,78 1,06 х х Продолжительность оборота оборотного капитала за год дн 167,48 459,25 … Продолжительность оборота оборотного капитала за год дн 167,48 459,25 340,11 в 2 раза 74,06 Коэффициент закрепления 0,47 1,28 0,94 х х Рентабельность оборотного капитала % 39,00 -24,95 1,22 х … Высвобождение привлечение оборотных средств — тыс руб 12 788 16 601 х х Производственные затраты тыс руб 37 … Производственные затраты тыс руб 37 853 21 708 35 286 93,22 162,55 Материальные затраты тыс руб 15 898 12 374 18 702 117,63 151,14 Удельный вес материальных - Анализ финансового состояния с целью определения кредитоспособности организации

К9 Коэффициент оборачиваемости оборотных средств характеризует скорость оборота всех оборотных средств как материальных так и денежных - Оценка влияния факторинга и лизинга на показатели финансового состояния транспортных компаний

ЛИФО приводит к искажению величины остатков материалов в сторону их уменьшения и следовательно к завышению коэффициента оборачиваемости Оценка запасов товарно-материальных ценностей по стоимости первых закупок метод ФИФО приводит к тому … Структура оборотных средств и их источников показана в бухгалтерском балансе Чистый оборотный капитал представляет собой разность между - Совершенствование учетно-аналитического обеспечения управления оборотным капиталом организации

Коэффициент оборачиваемости материальных запасов Стратегия управления финансовыми рисками и обеспечение финансовой устойчивости Прибыль по ее составляющим Маржинальный … Доходы в расчете на одного сотрудника Коэффициент обеспеченности оборотных активов собственными средствами Коэффициент оборачиваемости оборотных активов Продолжительность оборота оборотных активов Коэффициент - Управление оборачиваемостью капитала

Повышается общая оборачиваемость имущества ресурсов в отчетном периоде по сравнению с предыдущем периодом 2 Коэффициент оборачиваемости мобильных средств д2 характеризует скорость оборота всех оборотных средств предприятия как материальных так

15 Более точно коэффициент оборачиваемости запасов можно

15 Более точно коэффициент оборачиваемости запасов можно11.

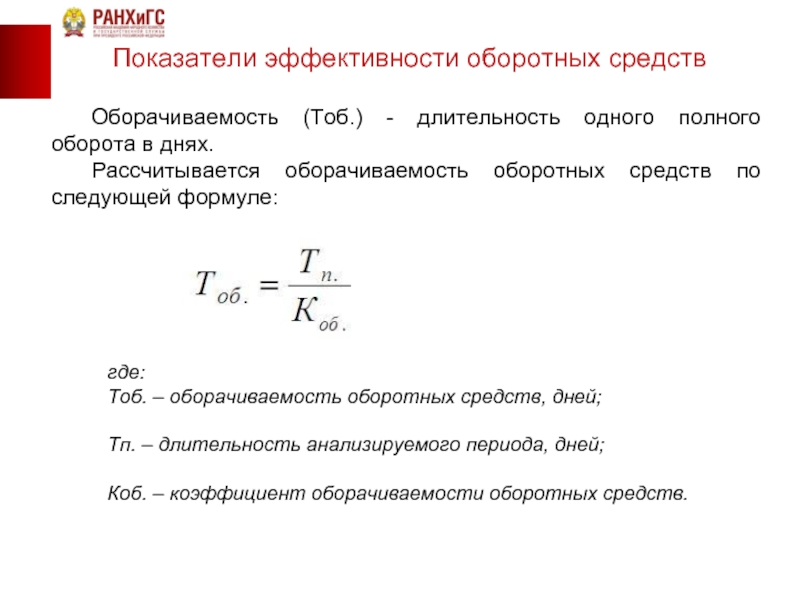

3 Оценка деловой активности

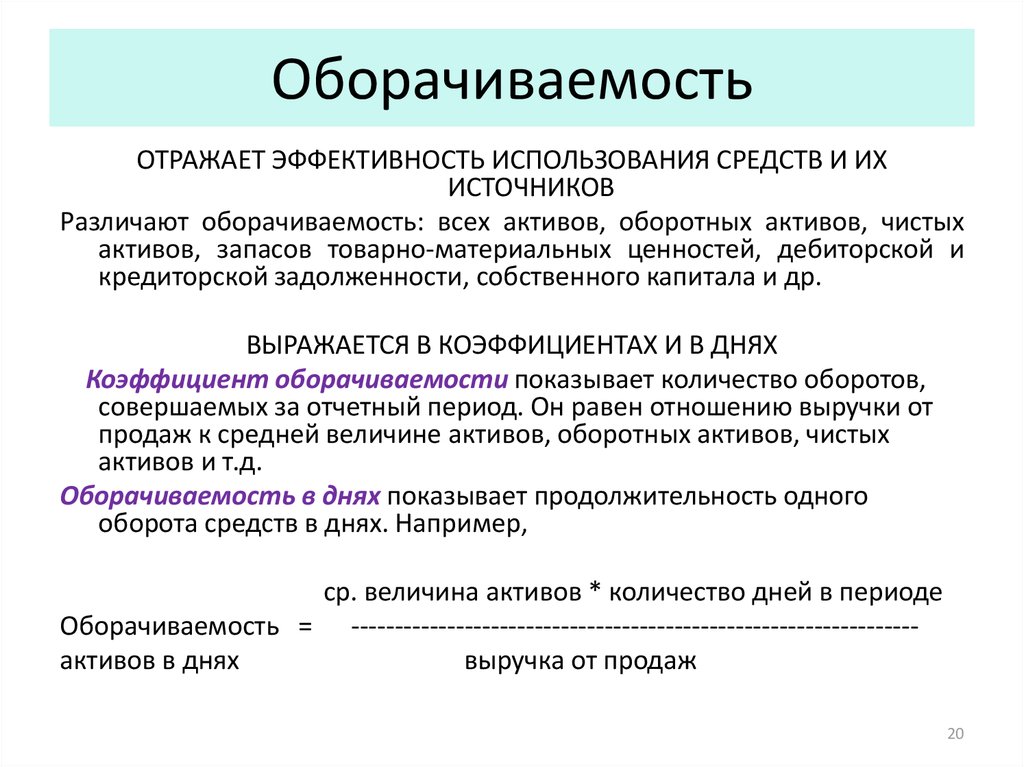

3 Оценка деловой активностиДеловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации, поскольку финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние внешние и внутренние факторы.

К внешним относятся:

— отраслевая принадлежность организации,

— масштабы деятельности,

— влияние инфляционных процессов,

— система налогообложения,

— уровень процентных ставок по заемным средствам кедитных организаций,

— хозяйственные связи с партнерами.

К внутренним факторам относятся:

— эффективность стратегии управления активами,

— ценовая политика организации,

— методика оценки товарно-материальных ценностей и запасов.

Таким образом, для анализа деловой активности используются две группы показателей:

Общие показатели оборачиваемости,

Показатели управления активами.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться скоростью оборота и периодом оборота.

Скорость оборота – количество оборотов, которое делают за анализируемый период объекты анализа.

Период оборота – средний срок, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Информационной базой для расчета показателей служат форма №1 и форма №2. Причем данные бухгалтерского баланса приводятся в среднегодовой оценке.

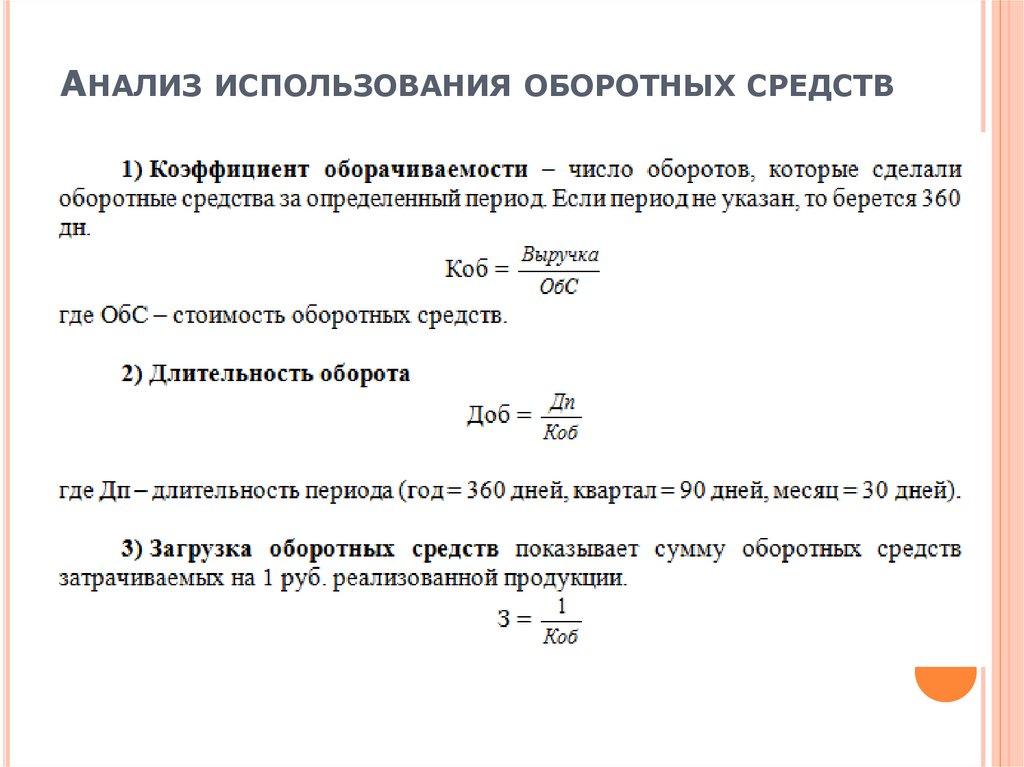

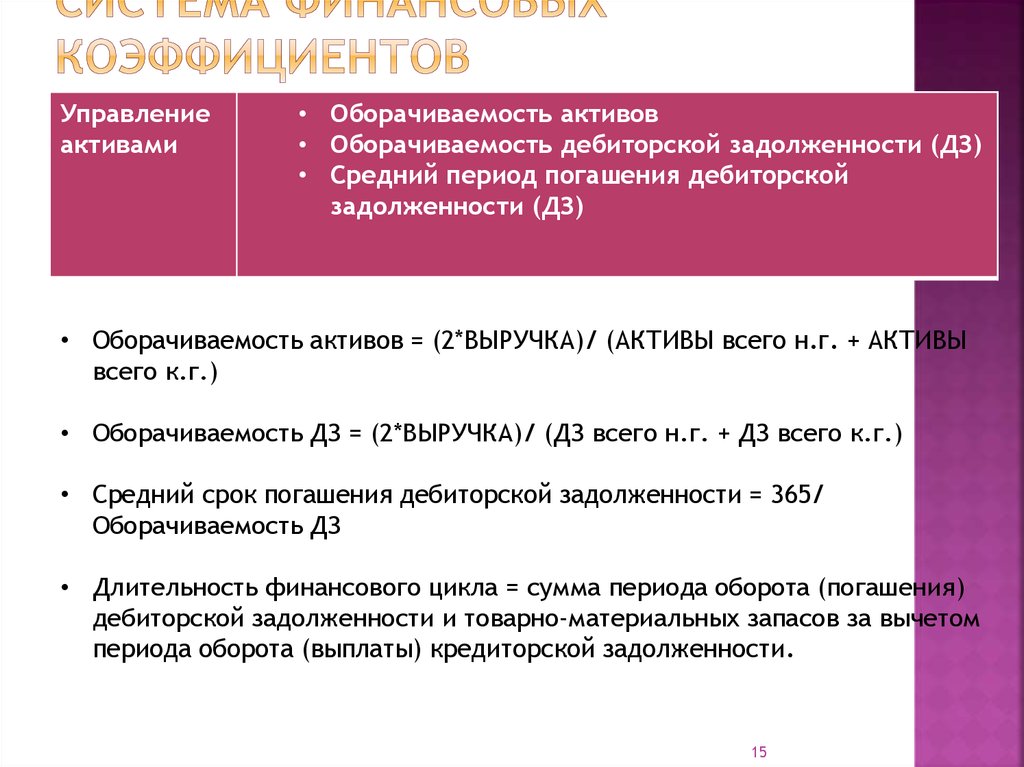

1. Общие показатели оборачиваемости.

Коэффициент общей оборачиваемости капитала или ресурсоотдача. Отражает скорость оборота всего капитала предприятия (в количестве оборотов за период всего капитала компании). Показывает эффективность использования имущества. Рост коэффициента означает ускорение кругооборота средств предприятия, а если он уменьшается, то инфляционный рост цен.

Рост коэффициента означает ускорение кругооборота средств предприятия, а если он уменьшается, то инфляционный рост цен.

,

где – выручка от реализации т.,п.,р.,у.,

– средний за период итог баланса.

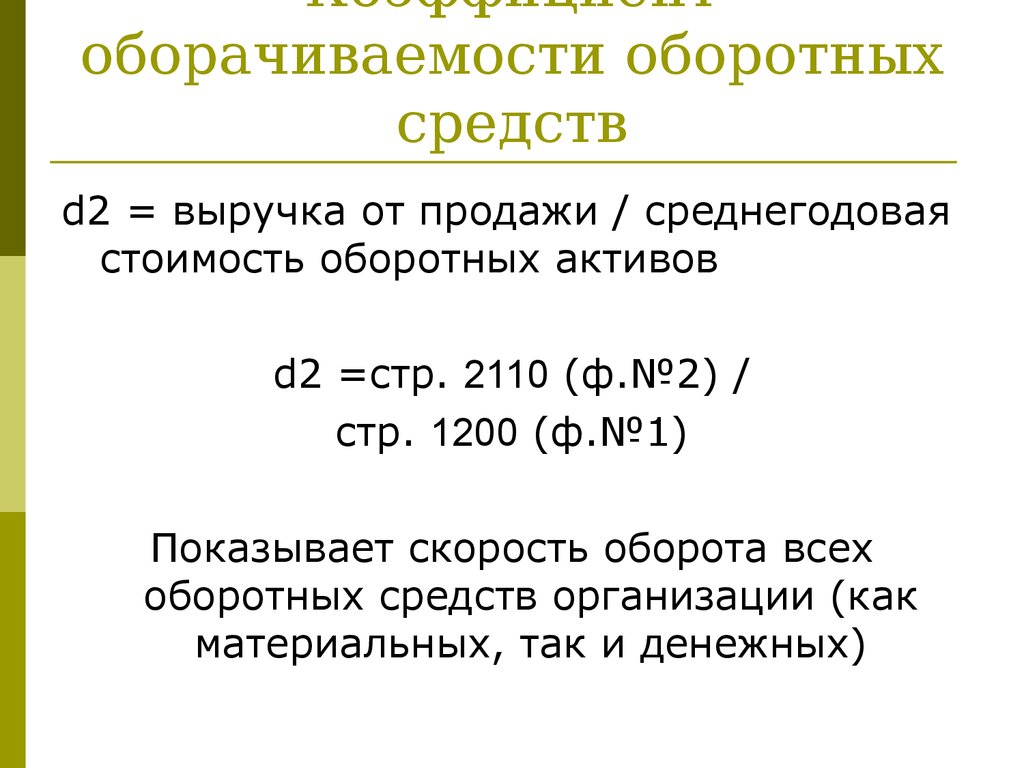

Коэффициент оборачиваемости мобильных средств (оборотных активов). Показывает скорость оборота всех мобильных средств предприятия, как материальных, так и денежных. Рост коэффициента характеризуется положительно, если сочетается с ростом следующего коэффициента.

,

где – средняя за период величина оборотных активов по балансу.

Фондоотдача основных средств и прочих внеоборотных активов. Характеризует эффективность использования основных средств и прочих внеоборотных активов. Рост показателя характеризует эффективное использование основных средств.

,

где – средняя величина стоимости основных средств и прочих внеоборотных активов.

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Резкий рост означает повышение уровня продаж, которое должно в большей степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитале предприятия. Существенное снижение означает тенденцию к бездействию части собственных средств.

Резкий рост означает повышение уровня продаж, которое должно в большей степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитале предприятия. Существенное снижение означает тенденцию к бездействию части собственных средств.

,

где – средняя величина собственного капитала.

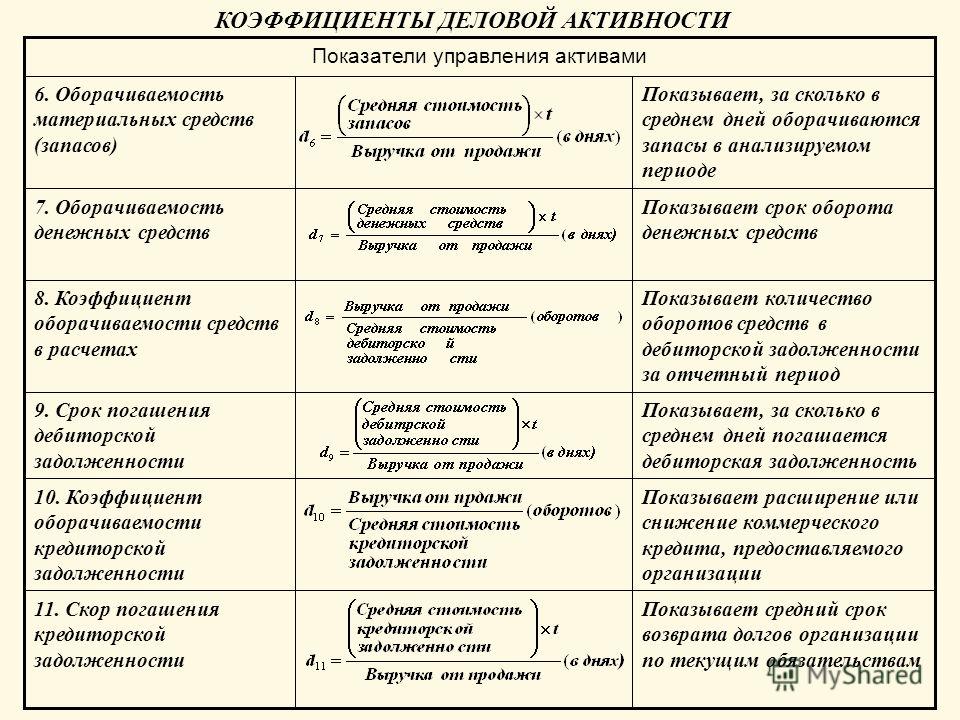

2. Показатели оборачиваемости средств

(Efficienty Ratios). К показателям оборачиваемости средств относятся:

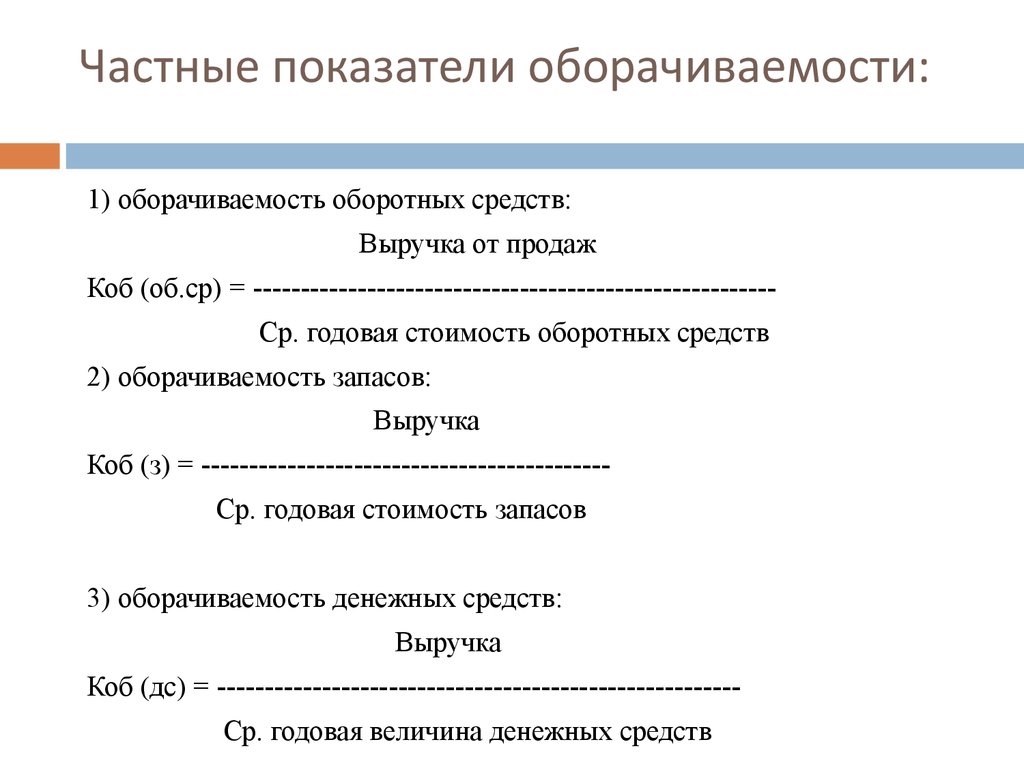

• коэффициент оборачиваемости активов;

• коэффициент оборачиваемости дебиторской задолженности;

• коэффициент оборачиваемости товарно-материальных запасов;

• коэффициент оборачиваемости кредиторской задолженности.

Коэффициент оборачиваемости активов (Return on Assets — ROA)

Показатель 1

Чистые продажи | Net Sales

Среднегодовая стоимость активов | Average Total Assets

Свидетельствует о скорости оборачиваемости оборотного капитала в течение года и характеризует эффективность использования фирмой всех имеющихся ресурсов независимо от источников их привлечения. Коэффициент показывает, сколько раз в год (число оборотов) осуществляется полный цикл производственно-сбытовой деятельности, приносящей прибыль, или сколько денежных единиц реализованной продукции приходится на одну денежную единицу текущих активов. Чем выше число оборотов, тем меньше средств необходимо иметь фирме для оперативной текущей деятельности.

Коэффициент показывает, сколько раз в год (число оборотов) осуществляется полный цикл производственно-сбытовой деятельности, приносящей прибыль, или сколько денежных единиц реализованной продукции приходится на одну денежную единицу текущих активов. Чем выше число оборотов, тем меньше средств необходимо иметь фирме для оперативной текущей деятельности.

Показатель 2

Коэффициент оборачиваемости реального основного капитала

Реальный основной капитал | Total Fixed Assets

Число занятых | Number of Employes

Показывает, какова стоимость материальных активов, приходящаяся на одного занятого. Низкий коэффициент оборачиваемости основного капитала является результатом более высокой капиталовооруженности труда.

Коэффициент оборачиваемости дебиторской задолженности

(Receivables Turnover)

Показатель 1

Чистые продажи | Net Sales

Средняя сумма дебиторской задолженности | Average Accounts Receivable

Показывает, насколько быстро фирма получает платежи по счетам дебиторов, а именно, сколько раз в среднем в год дебиторская задолженность (или только счета к получению) превращалась в денежные средства. Этот показатель может достигать 10.

Этот показатель может достигать 10.

Показатель 2

Средний период получения дебиторской задолженности

(Average Collection Period)

Дебиторская задолженность | Receivables

Продажи: 360 | Sales: 360

Показывает соотношение суммы дебиторской задолженности к однодневной сумме продаж и выражается числом дней.

Показатель 3

Срок погашения дебиторской задолженности

(Days Sales Outstanding — DSO)

Количество дней в отчетном периоде Number of Days in Period

Оборачиваемость дебиторской задолженности Receivables Turnover

Преобразует показатель оборачиваемости дебиторской задолженности в эквивалент, выраженный в днях.

Фирмы, как правило, устанавливают свой нормативный срок погашения счетов, который составляет чаще всего 30 дней. Поэтому реальный срок погашения дебиторской задолженности обычно сравнивается с нормативным сроком и, если он превышает норматив на несколько недель, фирма принимает соответствующие меры по ликвидации дебиторской задолженности.

Для анализа этого коэффициента используются также среднеотраслевые коэффициенты. Кроме того, его обычно сравнивают с коэффициентом кредиторской задолженности.

Коэффициент оборачиваемости товарно-материальных запасов

(Inventory Turnover)

Показатель 1

Себестоимость реализованной продукции | Cost of Goods Sold

Среднегодовая стоимость | Averade Inventory

товарно-материальных запасов |

Показывает эффективность использования оборотных активов и отражает скорость реализации товарно-материальных запасов. Финансовые менеджеры должны принять правильное решение: произвести дополнительные вложения в товарно-материальные запасы или идти на риск возникновения их дефицита. Как правило, фирмы стремятся максимизировать этот показатель, поскольку чем выше показатель оборачиваемости запасов, тем меньше средств вложено в эту статью оборотных активов, которая обладает наиболее низкой ликвидностью. Следовательно, фирма достигает более высокой ликвидности оборотных активов и соответственно более устойчивого финансового положения. Особо важное значение придается повышению оборачиваемости товарно-материальных запасов, когда фирма имеет высокий уровень кредиторской задолженности и возникают требования со стороны кредиторов.

Особо важное значение придается повышению оборачиваемости товарно-материальных запасов, когда фирма имеет высокий уровень кредиторской задолженности и возникают требования со стороны кредиторов.

Для расчета коэффициента оборачиваемости товарно-материальных запасов берется не стоимость продаж, которая включает издер.жки обращения (торговую наценку), а себестоимость реализованной продукции, поскольку она оценивается в оптовых ценах и более точно отражает стоимость товарно-материальных ценностей, реализованных за отчетный год. Этот показатель обычно анализируется в динамике. Считается, что он должен измениться пропорционально росту себестоимости реализованной продукции. Нормальный уровень этого коэффициента обычно колеблется в зависимости от отрасли от 4 до 8. Если расчетный коэффициент значительно превышает среднеотраслевые нормы, немедленно анализируются причины, среди которых может оказаться недостаточное количество запасов, что впоследствии может привести к снижению продаж готовой продукции, а также дефициту наличных денежных средств.

Показатель 2

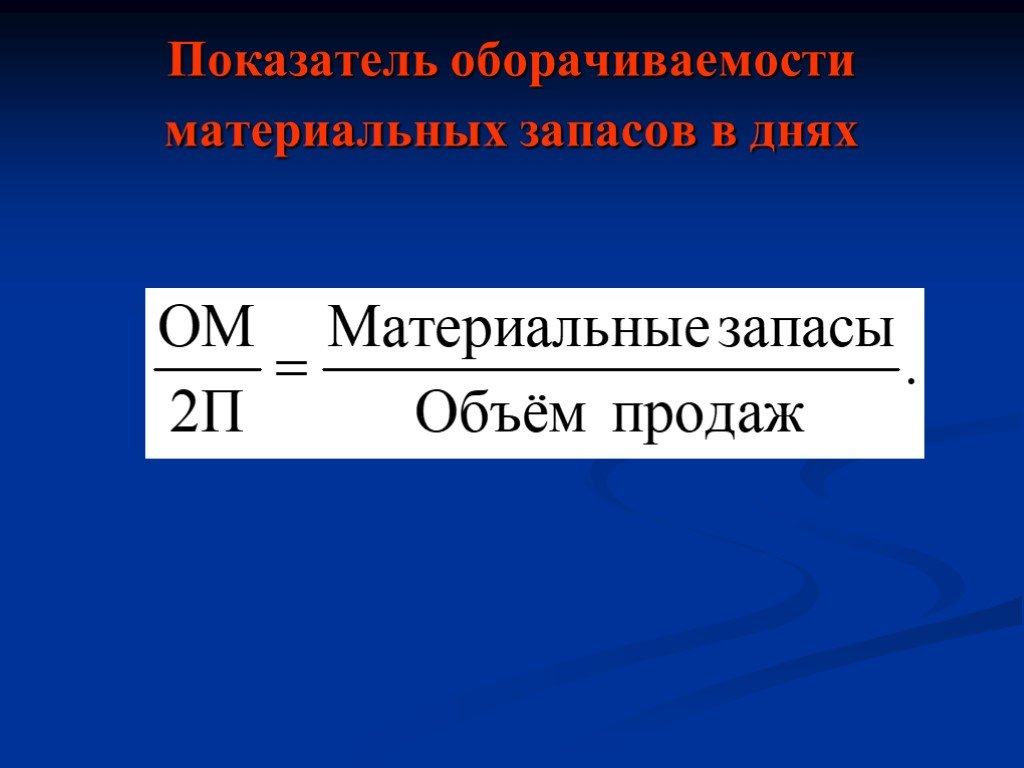

Оборачиваемость товарно-материальных запасов в днях

(Day’s Sales in Inventory)

Товарно-материальные запасы | Inventories

Продажи: 360 | Sales: 360

Это отношение суммы товарно-материальных запасов к однодневному обороту по продажам. Он показывает, сколько дней требуется для реализации (независимо от оплаты) товарно-материальных запасов.

Показатель 3

Период оборачиваемости товарно-материальных запасов (Days Inventory)

365 дней

Число оборотов в год = 1 оборот за n дней

Показывает, какое количество дней приходится на один оборот материальных запасов. Низкий уровень этого показателя свидетельствует о высоком уровне реализации вследствие устойчивого спроса на продукцию фирмы. Высокий уровень показателя может означать наличие избытка материальных запасов либо низкий уровень реализации готовой продукции из-за трудностей сбыта.

Показатель 4

Продолжительность производственного цикла (Operating Cycle)

Период погашения дебиторской Day’s Sales Outstanding(DSO)

задолженности (в днях)

П л ю с A d d

Период оборачиваемости Day’s Inventory

товарно-материальных запасов (в днях)

Дает возможность оценить числом дней продолжительность всего производственного цикла, включающего: приобретение товарноматериальных ценностей; преобразование товарно-материальных запасов в готовую продукцию; реализацию конечной готовой продукции; погашение дебиторской задолженности (получение оплаты за реализованную продукцию). Сокращение продолжительности производственного цикла свидетельствует об улучшении финансового положения фирмы.

Сокращение продолжительности производственного цикла свидетельствует об улучшении финансового положения фирмы.

Коэффициент оборачиваемости кредиторской задолженности

(Accounts Payable Turnover, Payables Turnover)

Показатель 1

Себестоимость реализованной продукции | Cost of Goods Sold

Среднегодовая стоимость счетов к оплате | Average Accounts Payable

Показывает, сколько требуется оборотов для оплаты выставленных фирме счетов и векселей, т.е. как быстро фирма погашает свои обязательства перед кредиторами.

При расчете этого показателя вместо стоимости реализованной продукции в числителе может использоваться общая стоимость произведенных закупок.

Показатель 2

Период погашения кредиторской задолженности (Days Payable)

365 дней

Число оборотов в год = Число дней или 1 оборот за n дней

Показывает оборачиваемость кредиторской задолженности в днях, т.е. рассчитывается, за какое число дней происходит один оборот кредиторской задолженности.

При расчете продолжительности производственного цикла обычно учитывается и оборачиваемость кредиторской задолженности, т.е. сроки ее погашения.

Показатель 3

Срок погашения дебиторской | Day’s Sales Outstanding(DSO)

задолженности (число дней) |

П л ю с | A d d

Период оборотов товарно-материальных | Day’s Inventory

запасов (число дней) |

М и н у с | L e s s

Период погашения кредиторской | Day’s Payable

задолженности (число дней) |

Характерезует цикл оборота рабочего капитала, выраженный числом дней.

45. Коэффициент оборачиваемости материальных оборотных средств

Отражает число оборотов запасов предприятия.

Rозпп=12625/119176, Rозпп=0,106 (раз)

Rозоп=42819/122066, Rозоп=0,351 (раз)

Увеличение

коэффициента свидетельствует об

относительном снижении производственных

запасов и затрат в незавершенном

производстве или об увеличении спроса

на готовую продукцию.

46. Коэффициент оборачиваемости мобильных средств (оборотных активов) Показывает скорость оборота всех мобильных средств.

Rомспп=13212/190409, Rомспп=0,069 (раз)

Rомсоп=45684/193099, Rомсоп=0,237 (раз)

В организации «Школа» данный коэффициент увеличился, это значит, что скорость оборота мобильных средств возросла на 16,8%. Увеличение данного коэффициента оценивается положительно.

47. Коэффициент общей оборачиваемости капитала

Отражает скорость оборота всего капитала предприятия.

Rокпп=13212/318669, Rокпп=0,04146 (раз)

Rокоп=45684/322619, Rокоп=0,14161 (раз)

Рост данного показателя для организации МУП «Школа» означает ускорение кругооборота средств предприятия или инфляционный рост цен.

48. Коэффициент оборачиваемости собственного капитала

Показывает

скорость оборота собственного капитала.

kоскпп=13212/201798, kоскпп=0,0655 (раз)

kоскоп=45684/206190, kоскоп=0,2216 (раз)

Коэффициент оборачиваемости собственного капитала довольно низок, что показывает тенденцию к бездействию части собственных средств. Но к концу отчетного периода произошло увеличение показателя, что говорит о повышении деловой активности МУП «Школа».

49. Период окупаемости собственного капитала

Пон=((201798+206190)/2)/120,

Пок=((201798+206190)/2)/404, Пок=504,9

Произошло снижение данного показателя в отчетном периоде, что является положительной тенденцией для организации.

50. Коэффициент оборачиваемости дебиторской задолженности (со сроком погашения менее года)

kодзпп=13212/61151, kодзпп=0,216 (оборотов)

kодзоп=45684/62731, kодзоп=0,728 (оборотов)

Данный

показатель для организации МУП «Школа»

увеличился на 0,512 оборотов, следовательно

он показывает увеличение оборачиваемости

коммерческого кредита, предоставляемого

предприятию.

51. Коэффициент погашаемости дебиторской задолженности

Kпдзнач=((61151+62731)/2)/13212, Kпдзнач=4,688

Kпдзкон=((61151+62731)/2)/45684, Kпдзкон=1,356

Данный коэффициент в отчетном периоде значительно снизился на 3,332, что является отрицательной тенденцией, т.е. покупатели и поставщики задерживаю выплату дебиторской задолженности.

52. Коэффициент оборачиваемости кредиторской задолженности

kокзпп=13212/25664, kокзпп=0,515

kокзоп=45684/47210, kокзоп=0,968

Рост этого показателя для организации «Школа» означает увеличение скорости оплаты задолженности предприятия.

53.

Коэффициент среднего срока оборота

дебиторской задолженности (в днях) характеризует

средний срок погашения дебиторской

задолженности.

(45)

kссодзпп=(365*61151)/13212, kссодзпп=1689 (дней)

kссодзоп=(365*62731)/45684, kссодзоп=501 (дней)

Значительное снижение коэффициента для организации МУП «Школа» оценивается положительно.

54. Коэффициент среднего срока оборота кредиторской задолженности (в днях) отражает средний срок возврата коммерческого кредита предприятием.

kссокзпп=(365*25664)/13212, kссокзпп=709 (дней)

kссокзоп=(365*47210)/45684, kссокзоп=377 (дней)

Произошло снижение коэффициента в отчетном периоде на 332 дня, что говорит о снижении оборачиваемости кредиторской задолженности, что является положительной тенденцией.

Рентабельность отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Коэффициент оборачиваемости запасов – Значение, формула, расчеты

Коэффициент оборачиваемости запасов показывает, насколько быстро компания заменяет текущую партию запасов и превращает их в продажи.

Более высокий коэффициент указывает на то, что продукт компании пользуется большим спросом и быстро продается, что приводит к снижению затрат на управление запасами и увеличению прибыли.

Коэффициент оборачиваемости запасов варьируется от отрасли к отрасли. Например, оборот компании, занимающейся розничной торговлей одеждой, может составлять от 5 до 8, тогда как оборачиваемость запасов компании, производящей запчасти для автомобилей, может составлять от 45 до 50 9.0007 .

Содержание

- Что такое коэффициент оборачиваемости запасов?

- Коэффициент оборота запасов формула

- Пример

- Пример Colgate

- Интерпретация

- Видео

- Рекомендуемые статьи

Инвентаризация. ОБЩЕСТВЕННОЕ ОБРАЗОВАНИЕ.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкойНапример:

Источник: Коэффициент оборачиваемости запасов (wallstreetmojo.

com)

com)Пример

Давайте рассмотрим простой пример, чтобы проиллюстрировать это.

Вы можете скачать этот Excel-шаблон коэффициента оборачиваемости запасов здесь — Excel-шаблон коэффициента оборачиваемости запасов

Cool Gang Inc. имеет следующую информацию:–

- Стоимость проданных товаров — 600 000 долларов США 3 9000 $110 000

- Конечный запас – $130 000

Узнайте коэффициенты запасов.

Средний запас Cool Gang Inc. будет равен = (начальный запас + конечный запас)/2 = (110 000 долл. США + 130 000 долл. США)/2 = 240 000 долл. США/2 = 120 000 долл. США.

Коэффициент запасов можно получить следующим образом:

- Коэффициент запасов = Стоимость проданных товаров / Средний запас

- Или коэффициент запасов = 600 000 долл. США / 120 000 долл. США = 5. той же отрасли, мы можем сделать вывод о том, выше или ниже коэффициент запасов Cool Gang Inc.

Пример компании Colgate

В этом примере мы используем реальный пример компании Colgate. Ниже приведен снимок расчета оборачиваемости запасов. Вы можете загрузить этот лист Excel из Ratio Analysis Ratio AnalysisRatio Analysis — это количественная интерпретация финансовых показателей компании. Он предоставляет ценную информацию о прибыльности, платежеспособности, операционной эффективности и состоянии ликвидности организации, представленной в финансовой отчетности. Подробнее. Запасы Colgate состоят из трех типов запасов. Типы запасов. Прямые материальные запасы, запасы незавершенного производства и запасы готовой продукции — это три типа запасов. Сырье — это прямые запасы материалов, запасы незавершенного производства — это частично завершенные запасы, а запасы готовой продукции — это запасы, которые завершили все этапы производства. Подробнее — сырье и материалы, незавершенное производство и готовая продукция.

Исторически оборачиваемость запасов Colgate была в диапазоне 5x-6x.

Однако, если мы внимательно посмотрим, оборачиваемость запасов Colgate была немного ниже с 2013 по 2015 год. Это указывает на то, что Colgate требуется немного больше времени, чтобы превратить свои запасы в готовую продукцию. товар. Это конечный продукт компании, готовый к продаже на рынке. читать далее.

Однако, если мы внимательно посмотрим, оборачиваемость запасов Colgate была немного ниже с 2013 по 2015 год. Это указывает на то, что Colgate требуется немного больше времени, чтобы превратить свои запасы в готовую продукцию. товар. Это конечный продукт компании, готовый к продаже на рынке. читать далее.Интерпретация

Оборачиваемость запасов — отличный показатель того, как компания обращается со своими запасами. Если инвестор хочет проверить, насколько хорошо компания управляет своими запасами, он должен посмотреть, насколько выше или ниже коэффициент оборачиваемости запасов компании.

Когда коэффициент оборачиваемости запасов высок — Компания довольно хорошо управляет своими запасами с меньшими затратами на хранение Затраты на хранение Затраты на хранение относятся к затратам, которые организация несет за обработку и хранение непроданных запасов в течение отчетного периода. Он рассчитывается как сумма стоимости хранения, финансовых затрат, страховки и налогов, а также стоимости устаревания и усадки.

Читайте больше и меньше шансов устаревания.

Читайте больше и меньше шансов устаревания.Когда коэффициент оборачиваемости запасов низкий – Если оборачиваемость запасов компании очень низкая, ее продукция часто не продается на рынке. В результате запасы компании становятся малоподвижными, что приводит к более высоким затратам на запасы и снижению прибыли.

Чтобы улучшить свой коэффициент, компания может принять следующие стратегии: –

- Пересмотреть стратегии, касающиеся ценообразования на продукцию.

- Попробуйте увеличить продажи с помощью маркетинговых технологий.

- Проанализируйте запасы с быстрым и медленным оборотом.

- Повышайте торговую силу и регулярно пересматривайте цену покупки.

- Поймите потребности клиентов и постарайтесь получить заказ от клиентов заблаговременно.

Но как понять, выше соотношение или ниже?

Вы бы поняли это, взглянув на соотношение запасов аналогичных компаний в той же отрасли. Вы поймете базу, если возьмете средний коэффициент оборачиваемости запасов.

На этой основе вы можете измерить, выше или ниже коэффициент запасов компании.

На этой основе вы можете измерить, выше или ниже коэффициент запасов компании.Видео

Рекомендуемые статьи

Эта статья представляет собой руководство по коэффициенту оборачиваемости запасов. Здесь мы обсуждаем формулу коэффициента оборачиваемости запасов, примеры и шаблоны Excel. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше о финансовом анализе: –

- Прибыль по сравнению с оборотом

- Коэффициент запасов

- Пример незавершенного производства

- Соотношение в Excel

Оборот запасов: определение и инструкции Рассчитай это

ЦельюRetail является поиск идеального баланса между уровнями запасов и продажами. Чтобы увеличить продажи и, следовательно, прибыль, управляя складскими запасами и запасами, абсолютно необходимо правильно выполнять заказы на складе. Оборачиваемость запасов — важный показатель управления запасами, который поможет вам в этом.

Точное понимание оборачиваемости ваших запасов является ключом к упорядоченному управлению запасами, что позволяет принимать более эффективные решения для вашего бизнеса.

Для этого вам необходимо рассчитать коэффициент оборачиваемости запасов.

Для этого вам необходимо рассчитать коэффициент оборачиваемости запасов.В этой статье мы познакомим вас со всем, что вам нужно знать об оборачиваемости запасов, включая полное определение оборачиваемости запасов и значение коэффициента оборачиваемости запасов. Итак, без лишних слов, давайте рассмотрим концепцию и преимущества ее лучшего понимания.

Что такое оборачиваемость запасов?

Оборачиваемость запасов имеет несколько названий: оборот запасов, оборот запасов или просто «оборачиваемость запасов». Какое бы название вы ни использовали, факт заключается в том, что оборачиваемость запасов является основным критерием управления запасами для омниканальных ритейлеров.

Оборачиваемость товарно-материальных запасов — это показатель количества продаж товарно-материальных запасов предприятия в течение месяца, квартала или (чаще всего) года торговли. Другими словами, оборачиваемость запасов показывает, насколько быстро компания продает.

В большинстве типичных случаев низкие коэффициенты оборачиваемости указывают на слабые продажи (и возможный избыток запасов), в то время как более высокие коэффициенты оборачиваемости указывают на высокие продажи (и возможную нехватку запасов).

По сути, оборачиваемость запасов — это ваш средний годовой запас. Он показывает, сколько раз ваша компания продавала (и заменяла) инвентарь в течение определенного периода времени. Эта цифра важна, потому что она позволяет компаниям определить свои финансовые шаги.

Например, разделив средний месячный, квартальный или годовой баланс запасов на количество дней в этом периоде времени, вы сможете рассчитать, сколько времени потребуется, чтобы увидеть ваши запасы. Это означает, что вы сможете принимать лучшие бизнес-решения, когда речь идет о закупках, выборе производства, ценообразовании и даже ваших маркетинговых методах.

Почему важна оборачиваемость запасов?

Почему так важно понимать оборачиваемость запасов? Для розничных продавцов, особенно имеющих несколько розничных каналов, оптимизация объемов запасов в соответствии с потребительским спросом абсолютно необходима как с точки зрения прибыльности, так и с точки зрения операционной эффективности.

И ваш коэффициент оборачиваемости запасов является ключевым показателем именно этого. Понимание этого центрального показателя является ключом к оптимизации ваших ресурсов раз и навсегда.

И ваш коэффициент оборачиваемости запасов является ключевым показателем именно этого. Понимание этого центрального показателя является ключом к оптимизации ваших ресурсов раз и навсегда.Ни один продавец не хочет тратить деньги и ресурсы на ненужные затраты на хранение. Точно так же ни один ритейлер не хочет недооценивать потребительский спрос. Таким образом, вместо того, чтобы сводить объемы заказов к чистой догадке, розничные продавцы могут стремиться оптимизировать скорость оборачиваемости своих запасов.

Преимуществ много. Понимание коэффициентов оборачиваемости запасов поможет вам увеличить прибыльность и принимать лучшие бизнес-решения в долгосрочной перспективе.

Повышение прибыльности

Понимание оборачиваемости запасов — это билет в один конец к повышению прибыльности. Этот ключевой показатель эффективности (KPI) является одним из наиболее важных показателей роста розничной торговли, поскольку увеличение оборачиваемости ваших запасов увеличивает прибыль.

Предприятия с высокой оборачиваемостью запасов получают снижение затрат на хранение и могут гораздо более гибко реагировать на растущие потребности клиентов. Это беспроигрышный вариант.

Предприятия с высокой оборачиваемостью запасов получают снижение затрат на хранение и могут гораздо более гибко реагировать на растущие потребности клиентов. Это беспроигрышный вариант.Принимайте более взвешенные решения

Понимание оборачиваемости запасов вашей компании также поможет вам принимать более взвешенные и разумные бизнес-решения. Почему? Вы будете точно знать, какие товары нужно заказать или переупорядочить. Вы поймете, какие единицы неэффективны, и сможете придумать стратегии для решения этой проблемы, например, пересмотрев их цену, сделав на них скидку и так далее. И, наконец, вы сможете с большей точностью прогнозировать спрос и заказ, что позволит вам заранее принимать решения о производстве и производстве.

Если мысль о бесконечных вычислениях уже вызывает у вас головную боль, можете расслабиться. Мобилизация оборачиваемости запасов в рамках вашей повседневной практики управления розничной торговлей не должна быть ошеломляющей. Имея под рукой правильную операционную систему для розничной торговли, вы сможете управлять своими запасами без какого-либо стресса, связанного с обработкой чисел в Excel или, что еще хуже, на бумаге.

Например, розничные продавцы, использующие автоматизированное отслеживание запасов Brightpearl в нескольких точках, могут быть уверены, что у них всегда есть достаточно запасов в наличии и в нужных местах, чтобы удовлетворить спрос клиентов, как и когда он возникает.

Пользователи Brightpearl могут получить доступ к централизованному всестороннему обзору всей своей деятельности, включая финансовые отчеты, отчеты о прибылях и убытках и, конечно же, оборачиваемость запасов. Управляя инвентарем, заказами, складами, бухгалтерским учетом, выполнением, отгрузкой и закупками таким образом, розничные продавцы готовы избежать этих проблематичных ручных ошибок или разрозненных систем.

Оборачиваемость запасов: расчеты и примеры

Мы обсудили «что» и «почему», теперь пришло время поговорить о «как». Как ритейлеры могут рассчитать оборачиваемость своих запасов? Используете ли вы специальный инструмент управления запасами или суммируете эти цифры старомодным способом, вот как рассчитать оборачиваемость запасов с помощью двух разных формул:

Формула оборачиваемости запасов А: себестоимость проданных товаров

Сначала определите общую стоимость проданных товаров (COGS) из годового отчета о прибылях и убытках.

Затем рассчитайте среднюю стоимость запасов, сложив начальный и конечный остатки запасов за один месяц и разделив их на два.

Затем рассчитайте среднюю стоимость запасов, сложив начальный и конечный остатки запасов за один месяц и разделив их на два.Оборачиваемость запасов = себестоимость проданных товаров (COGS) / средняя стоимость запасов

Итак, если ваша себестоимость составляет 90 000 долларов, а средняя стоимость запасов — 15 000 долларов, ваш товарооборот равен шести.

Расчет оборачиваемости запасов B: продажи

Оборачиваемость запасов = общий объем продаж/средний запас

Рассчитайте среднюю стоимость запасов, используя тот же метод, что и выше. Затем разделите общий объем продаж на эту цифру.

Итак, если ваш общий объем продаж составляет 40 000 долларов, а средняя стоимость запасов равна 10 000 долларов, ваш оборот будет равен четырем. Сравните это со средней оборачиваемостью запасов в вашей отрасли.

Что такое хороший коэффициент оборачиваемости запасов?

Изучение того, как интерпретировать оборачиваемость запасов, само по себе является навыком.

Вы, наверное, спросите: «Каков хороший коэффициент оборачиваемости запасов?». Ну, нет двух одинаковых компаний или ситуаций. Оптимальный коэффициент оборачиваемости запасов для розничных продавцов составляет от двух до шести.

Вы, наверное, спросите: «Каков хороший коэффициент оборачиваемости запасов?». Ну, нет двух одинаковых компаний или ситуаций. Оптимальный коэффициент оборачиваемости запасов для розничных продавцов составляет от двух до шести.Если ваш коэффициент оборачиваемости запасов находится в этой зоне, это свидетельствует о том, что ваши уровни пополнения запасов и объемы продаж находятся в равновесии. У вас будет ровно столько запасов, сколько необходимо для удовлетворения спроса. У вас не будет слишком много или слишком мало. По словам самой Златовласки — в самый раз.

Что такое плохой коэффициент оборачиваемости запасов?

Коэффициент оборачиваемости запасов ниже двух может указывать на то, что продажи вялые и спрос на продукцию снижается. Это может привести к избыточному инвентарю на складских полках и нерациональному использованию пространства и ресурсов.

С другой стороны, коэффициент оборачиваемости запасов выше шести указывает на то, что потребитель превышает предложение.

Это означает, что ваши уровни закупок инвентаря могут быть на самом деле слишком низкими, что в результате приводит к упущенным возможностям продаж или отрицательному опыту клиентов из-за задержки доставки.

Это означает, что ваши уровни закупок инвентаря могут быть на самом деле слишком низкими, что в результате приводит к упущенным возможностям продаж или отрицательному опыту клиентов из-за задержки доставки.О чем следует помнить при навигации по оборачиваемости запасов

Пришло время для некоторых передовых практик оборачиваемости запасов. Прежде чем вы начнете использовать коэффициенты оборачиваемости запасов как часть процесса управления запасами в розничной торговле, необходимо помнить о нескольких вещах. Давайте посмотрим:

Оборачиваемость запасов и системы открытой продажи

Подумайте, использует ли ваш бизнес систему «открытой покупки» как часть ваших процедур управления запасами. Системы Open-to-Buy — это программные системы бюджетирования для закупки товаров. Эти системы предназначены для повышения эффективности управления запасами и пополнения запасов, помогая розничным торговцам отслеживать товары, контролировать запасы и финансирование.

Например, Brightpearl Inventory Planner Premium позволяет розничным продавцам создавать планы с возможностью покупки в розничной торговле, стоимости и единицах. Планируя расходы на инвентарь с помощью Brightpearl, вы сможете составить очень точный бюджет для каждой из трех вышеупомянутых категорий. Планирование запасов в таких единицах означает, что вы сможете более точно оценить, есть ли у вас вместимость на вашем складе.

Оборачиваемость запасов и мертвый запас

Неликвидный или устаревший товар — это кошмар для любого розничного продавца. Независимо от того, являются ли товары скоропортящимися, сезонными или очень уязвимыми к меняющимся тенденциям, избыточные запасы могут легко стать бременем для вашего денежного потока, если с ними не обращаться осторожно. Переизбыток товаров с низким (или не пользующимся спросом) спросом означает, что деньги выброшены на ветер. Очень важно рассчитать коэффициент оборачиваемости запасов, чтобы избежать развития этой ситуации.

С хорошо сбалансированной цепочкой спроса и предложения ваш бизнес должен быть в состоянии оставаться в чистоте.

С хорошо сбалансированной цепочкой спроса и предложения ваш бизнес должен быть в состоянии оставаться в чистоте.Использование программного обеспечения для управления запасами с интеллектуальными возможностями планирования запасов и спроса — отличный способ снизить риск возникновения мертвых запасов, которые вы не можете переместить. Brightpearl будет использовать ваши исторические данные о производительности, чтобы вкладывать деньги в самые прибыльные продукты и пополнять нужные запасы в нужных количествах в нужное время.

Проблемы при использовании оборачиваемости запасов

Каким бы полезным ни был инструмент, при использовании оборачиваемости запасов возникают некоторые проблемы. Иногда ритейлеры ошибаются в своих расчетах. В других случаях проблема с управлением запасами может негативно повлиять на коэффициент оборачиваемости запасов.

Задача № 1: сравнение

Первая проблема, связанная с оборачиваемостью запасов, — это сравнение. Что именно имелось в виду под этим?

Важно помнить, что каждый раз, когда вы хотите сравнить свой товарооборот с оборотом другого предприятия, это должно быть на равных условиях.

Другими словами, нет смысла сравнивать вашу розничную торговлю с бизнесом, который продает совершенно другие продукты. Коэффициенты оборачиваемости запасов являются относительными. Например, дорогие товары, такие как автомобили, по своей природе могут покидать склад медленнее, тогда как модные товары и скоропортящиеся товары уходят с полок гораздо быстрее.

Другими словами, нет смысла сравнивать вашу розничную торговлю с бизнесом, который продает совершенно другие продукты. Коэффициенты оборачиваемости запасов являются относительными. Например, дорогие товары, такие как автомобили, по своей природе могут покидать склад медленнее, тогда как модные товары и скоропортящиеся товары уходят с полок гораздо быстрее.Задача №2: управление

То, как вы управляете своим складом, может иметь прямое влияние на оборачиваемость ваших запасов. Даже при высоком спросе, если ваш склад неэффективен и с трудом справляется с перемещением товаров с полок достаточно быстро, в результате пострадает коэффициент оборачиваемости ваших запасов.

Brightpearl как операционная система для розничной торговли помогает вам управлять всеми аспектами операций вашего склада и бэк-офиса для максимальной эффективности.

Проблема № 3: сезонность

Для некоторых товаров спрос зависит от времени года. Другими словами, спрос не будет стабильным круглый год.

В зависимости от продукта сезон повышенного спроса может приходиться на зиму, осень, лето или весну. Например, если вы розничный продавец, специализирующийся на рождественских елках, то да, как вы уже догадались, ваши продажи вырастут в декабре. На ваш коэффициент оборачиваемости запасов, несомненно, повлияет сезонный спрос. Таким образом, важно отслеживать и полностью понимать модели сезонного спроса.

В зависимости от продукта сезон повышенного спроса может приходиться на зиму, осень, лето или весну. Например, если вы розничный продавец, специализирующийся на рождественских елках, то да, как вы уже догадались, ваши продажи вырастут в декабре. На ваш коэффициент оборачиваемости запасов, несомненно, повлияет сезонный спрос. Таким образом, важно отслеживать и полностью понимать модели сезонного спроса.Задание №4: дорогостоящие предметы

Как упоминалось выше, более дорогие товары уходят с полок медленнее. Клиенты, как правило, проводят свои исследования и не торопятся инвестировать в дорогостоящие товары, такие как автомобили и электроника. Таким образом, вероятна более низкая оборачиваемость запасов. Вам нужно провести исследование и убедиться, что эти предметы стоят потенциального ожидания на полке склада. В конце концов, никому не нужен дорогой продукт, когда он устарел.

Задача № 5: чрезмерный заказ

Избыточные запасы (затоваривание) — враг прибыли и эффективности.

Если вы покупаете слишком много товаров оптом, коэффициент оборачиваемости ваших запасов будет страдать. Поскольку весь капитал связан с оптовыми запасами, возврат этих денег может занять очень много времени. В целом, розничным торговцам лучше сокращать свои расходы на хранение, сопротивляясь желанию покупать оптом, даже если существует возможность экономии за счет масштаба или скидок. Если эти продукты не собираются меняться, потенциальная экономия производителя может быть бессмысленной.

Если вы покупаете слишком много товаров оптом, коэффициент оборачиваемости ваших запасов будет страдать. Поскольку весь капитал связан с оптовыми запасами, возврат этих денег может занять очень много времени. В целом, розничным торговцам лучше сокращать свои расходы на хранение, сопротивляясь желанию покупать оптом, даже если существует возможность экономии за счет масштаба или скидок. Если эти продукты не собираются меняться, потенциальная экономия производителя может быть бессмысленной.Вызов №6: неточные данные

Если вы не отслеживаете свои запасы точно, коэффициент оборачиваемости запасов также не будет точным. Иметь под рукой точные данные инвентаризации абсолютно необходимо. И лучший и самый простой способ добиться этого — использовать систему управления запасами для отслеживания и анализа всех ваших данных, связанных с запасами, в одном месте.

ПлатформаBrightpearl для розничных операций помогает ритейлерам быть в курсе своих данных. Вы сможете с легкостью управлять многоканальными и многолокальными розничными операциями.

Независимо от того, есть ли у вас несколько местоположений инвентаря или инвентарь по разным каналам продаж, Brightpearl автоматически обновит уровни ваших инвентарей в режиме реального времени, чтобы вы могли точно знать, какие у вас есть запасы, сколько из них готово к продаже, и точное местонахождение каждого продукта. .

Независимо от того, есть ли у вас несколько местоположений инвентаря или инвентарь по разным каналам продаж, Brightpearl автоматически обновит уровни ваших инвентарей в режиме реального времени, чтобы вы могли точно знать, какие у вас есть запасы, сколько из них готово к продаже, и точное местонахождение каждого продукта. .Определение оптимального коэффициента оборачиваемости запасов для вашего бизнеса

Мы уже говорили об идеальном коэффициенте оборачиваемости запасов и о том, как он обычно должен находиться в диапазоне от двух до шести.

А для большинства отраслей коэффициент оборачиваемости запасов между четырьмя и шестью даже ближе, что указывает на то, что вы пополняете свои запасы в среднем примерно раз в два месяца.

Однако на самом деле не существует универсального коэффициента, и ваш идеальный коэффициент оборачиваемости запасов будет зависеть от нескольких факторов, включая отрасль, в которой вы работаете, характер продуктов, которые вы продаете, и рынки, которые вы обслуживаете.

Отрасли с низкой маржой, работающие с быстроходными товарами, такими как бакалейные товары, как правило, должны перемещать свои запасы как можно быстрее для максимальной эффективности. Отрасли с высокими затратами на содержание (например, транспортные средства и крупногабаритная электроника) также будут отдавать предпочтение высокому обороту, чтобы минимизировать затраты и получить как можно больше прибыли. Однако, и здесь все немного по-другому, отрасли роскоши (например, дизайнерские ювелирные изделия), как правило, имеют очень низкую оборачиваемость запасов. Однако в данном случае это не обязательно плохо. Вместо того, чтобы приносить прибыль за счет быстрых оборотов, такие дорогостоящие товары по своей сути имеют очень высокую норму прибыли.

Часто задаваемые вопросы

Как перевести оборачиваемость запасов в дни?

Вы можете рассчитать среднее количество дней в запасах, используя формулу: Дни запасов = (средняя стоимость запасов/себестоимость проданных товаров) x 365

Каков оптимальный уровень запасов?

Не существует универсального оптимального уровня запасов.

Ваш идеальный уровень запасов будет полностью зависеть от вашей отрасли и характера продуктов, которые вы продаете в качестве розничного продавца. Как правило, недорогие товары с высоким оборотом имеют более высокую оборачиваемость запасов, чем товары с высокой стоимостью и низким оборотом, такие как предметы роскоши. Это потому, что дорогие товары имеют гораздо более высокую норму прибыли.

Ваш идеальный уровень запасов будет полностью зависеть от вашей отрасли и характера продуктов, которые вы продаете в качестве розничного продавца. Как правило, недорогие товары с высоким оборотом имеют более высокую оборачиваемость запасов, чем товары с высокой стоимостью и низким оборотом, такие как предметы роскоши. Это потому, что дорогие товары имеют гораздо более высокую норму прибыли.Каков средний период оборачиваемости запасов?

Средний период оборачиваемости запасов составляет один год. Некоторые компании предпочитают измерять оборачиваемость своих запасов в течение месяца или торгового квартала.

Как найти коэффициент оборачиваемости запасов по балансу?

В вашем балансовом отчете будет указана себестоимость, стоимость ваших начальных и конечных запасов, а также данные о ваших годовых продажах. Это числа, необходимые для выполнения вычислений, которые мы описали ранее.

Что означает низкий коэффициент оборачиваемости запасов?

Низкая оборачиваемость запасов означает, что вы недостаточно быстро продаете свою продукцию.

Они связывают наличные деньги, несут затраты на хранение и рискуют ухудшиться. Низкий коэффициент может быть вызван затовариванием или неэффективными продажами.

Они связывают наличные деньги, несут затраты на хранение и рискуют ухудшиться. Низкий коэффициент может быть вызван затовариванием или неэффективными продажами.Что может вызвать снижение оборачиваемости запасов?

Оборот может снизиться из-за спада продаж, потенциально вызванного негативной рекламой, смертью тренда или экономическим кризисом. Если вы не обращаете внимания на производительность продукта, вы можете не удалить товары с медленным оборотом из своего каталога.

Почему оборачиваемость запасов увеличится?

Увеличение товарооборота часто связано с высоким спросом на конкретный товар благодаря мощной маркетинговой кампании, рекламной акции или известности, использующей ваш продукт. Или, может быть, вы перешли на метод «точно в срок», удерживая запасы ровно столько, чтобы удовлетворить спрос.

Может ли оборачиваемость запасов быть слишком высокой?

Очень высокая текучесть кадров на самом деле может быть плохой вещью — это может означать, что у вас слишком мало запасов, что может стать проблемой в случае внезапного скачка спроса.

Следите за ростом текучести кадров и ищите основные проблемы.

Следите за ростом текучести кадров и ищите основные проблемы.Каков средний коэффициент оборачиваемости запасов по отраслям?

Средняя оборачиваемость запасов в розничной торговле составляет около 10,86, хотя этот показатель сильно различается в зависимости от типа розничной торговли. Для продуктовых магазинов это больше похоже на 14, а для автосалонов — всего три. Финансовая индустрия имеет невероятно высокий коэффициент около 48, поскольку у этих фирм не так много материальных запасов.

Отрасли с низкой маржой, как правило, имеют более высокие коэффициенты, чем отрасли с высокой маржой, поэтому всегда сравнивайте себя с брендами в своей вертикали.

Приступить к расчету

Итак, вот оно. Полная осведомленность о коэффициенте оборачиваемости ваших запасов важна для любого многоканального ритейлера, как и понимание того, как этот коэффициент вписывается в нюансы отрасли и рынка, на котором вы работаете.

Об авторе