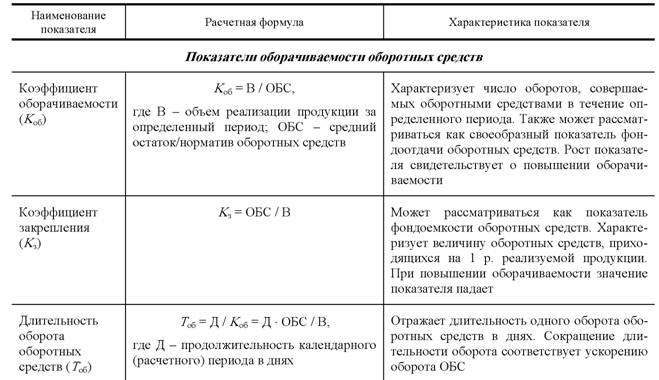

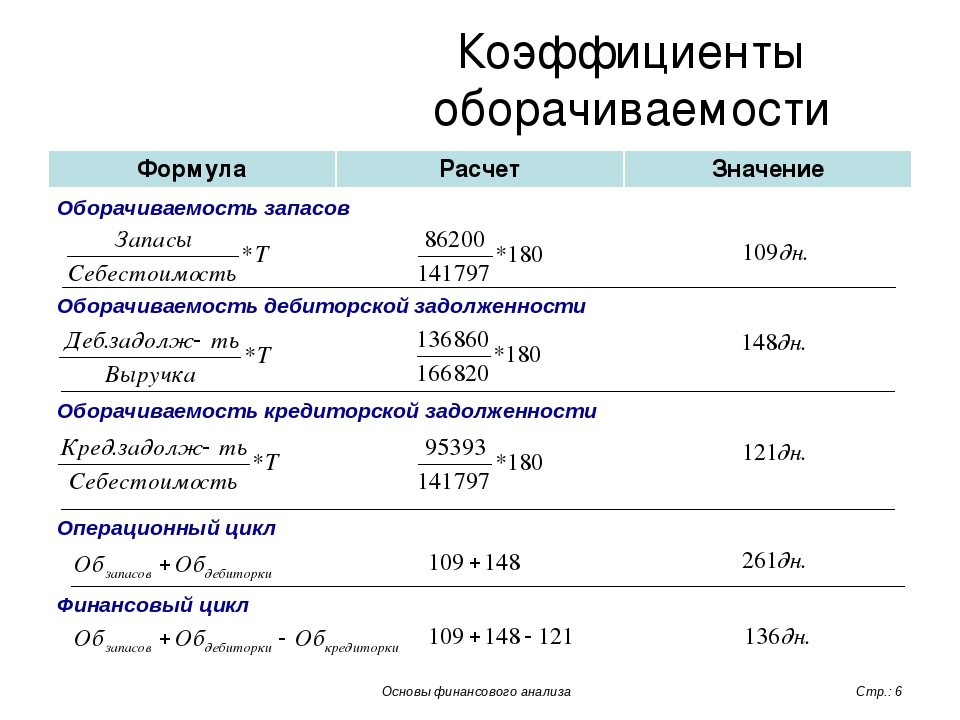

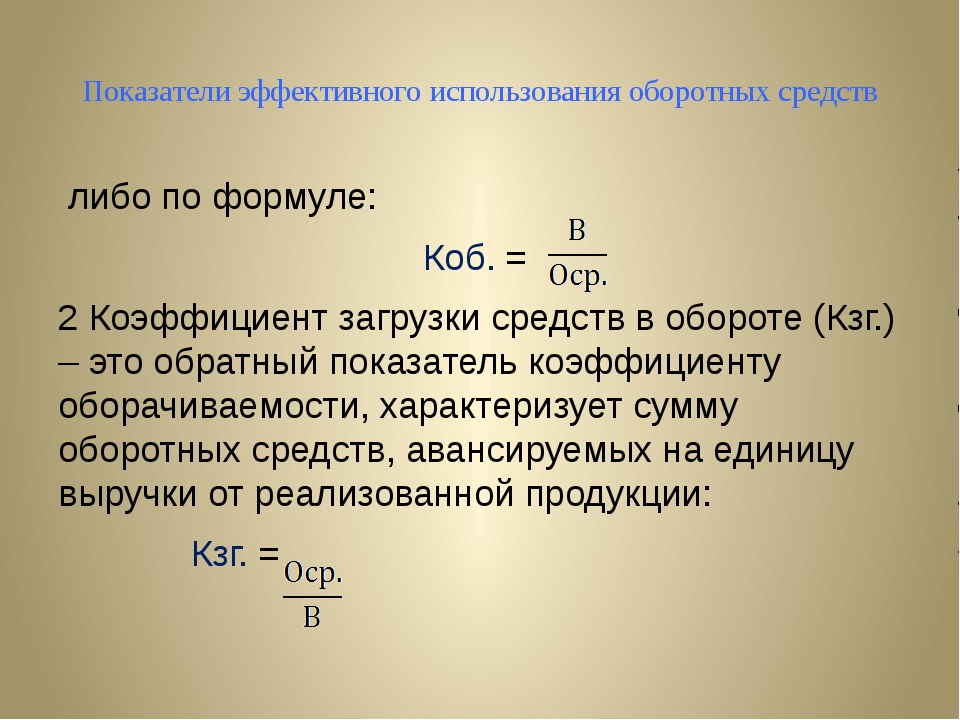

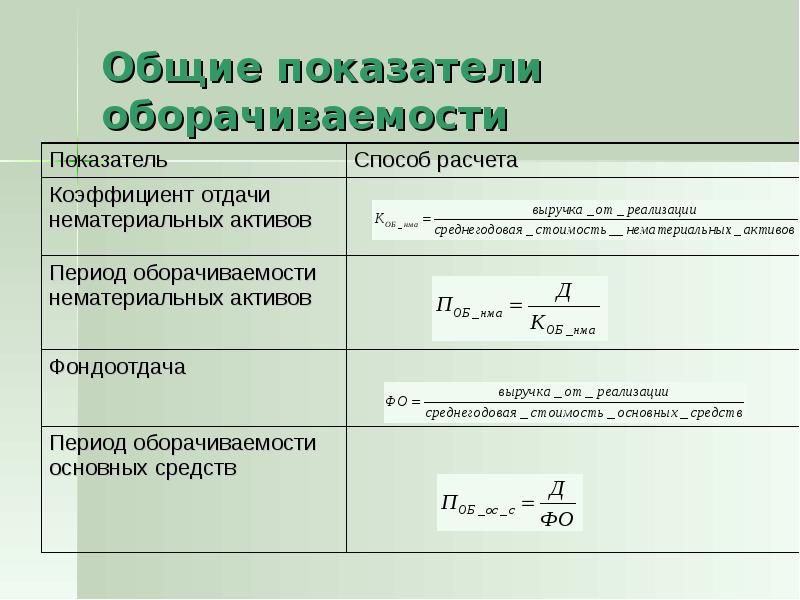

Коэффициент оборачиваемости оборотного капитала формула: Оборачиваемость оборотного капитала. Формула

Чистый оборотный капитал — формула по строкам баланса

Чистый оборотный капитал — формула по строкам баланса применяется для изучения зависимости имеющихся краткосрочных (оборотных) активов от внешних текущих источников финансирования. Иными словами, с помощью показателя определяется наличие у предприятия ликвидных активов, которые не надо направлять на погашение заемных средств.

Чистый оборотный капитал в балансе

Чистый оборотный капитал в балансе не указывается как конкретное значение или строка — он предполагает применение показателей бухгалтерского баланса с целью его расчета. Данный капитал формируется за счет собственных средств или равноценных с ними ресурсов, направленных на приобретение оборотных активов.

Для исчисления чистого оборотного капитала надо из оборотных ресурсов убрать краткосрочные пассивы, на погашение обязательств по которым как раз и может быть направлена часть указанных ресурсов.

Как увеличить чистые активы предприятия, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Подробнее об оборотных средствах вы можете узнать из статьи «Собственные оборотные средства и их оборачиваемость».

Расчет чистого оборотного капитала — формула по балансу

Бухгалтерский баланс используется для расчета данного показателя, и при этом необходимо поступить таким образом:

ЧОК = ОА (стр. 1200) — КП (стр. 1500),

где:

ЧОК — чистый оборотный капитал;

ОА — оборотные активы, величину которых можно в балансе найти по строке 1200;

КП — краткосрочные пассивы, величину которых в балансе можно найти по строке 1500.

Интерпретация полученного значения в анализе

Оценка полученного значения ЧОК производится по следующей логике:

- Если расчет привел к положительному результату (превышению оборотного капитала над обязательствами), мы можем говорить о хорошей финансовой стабильности и платежеспособности предприятия, т.

к. его собственных оборотных средств хватает для полноценного осуществления текущей деятельности без привлечения заемных ресурсов.

к. его собственных оборотных средств хватает для полноценного осуществления текущей деятельности без привлечения заемных ресурсов. - Если расчет привел к отрицательному результату (превышению обязательств над оборотным капиталом), следует отметить финансовую нестабильность, т. к. собственных оборотных средств предприятия не хватает на осуществление текущей деятельности, а потому необходимо привлечение заемных ресурсов.

ВАЖНО! В отдельных случаях слишком высокое значение показателя чистых оборотных активов может говорить о том, что предприятие не использует эффективно имеющиеся в его распоряжении свободные оборотные средства: не вкладывает их в деятельность, не инвестирует, чтобы получить доход, и так далее. Или же такое превышение может указывать на то, что для финансирования оборотных ресурсов используются долгосрочные заемные средства. Этот факт также следует рассматривать как негативный в плане оценки финансовой стабильности предприятия.

Подробнее по данной теме читайте в материале «Что относится к чистым оборотным активам?».

Итоги

Чистый оборотный капитал — показатель, рассчитываемый на основе бухгалтерского баланса. Он характеризует уровень финансовой независимости предприятия от внешних источников финансирования.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Основы финансов

Эффективное использование оборотных средств.

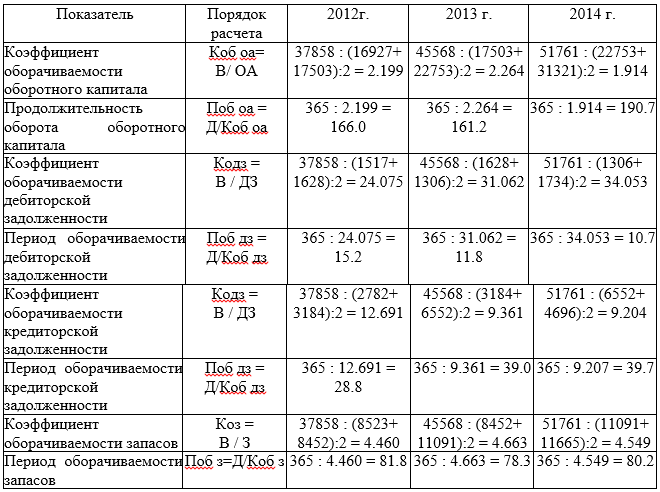

На основе приведенных данных рассчитать основные показатели

использования оборачиваемости оборотных средств и их

влияние на финансовое состояние предприятия ТОО «Мечта».

Базовым

периодом является 2006, отчетным — 2007 год.

Таблица 1. Исходные данные для определения эффективности

использования оборотных средств.

Решение

Средняя величина оборотных активов находится как среднее

арифметическое стоимости оборотных средств на начало

и конец года.

Для оценки оборачиваемости оборотного капитала используются

следующие показатели:

1) оборачиваемость

2) прямой коэффициент оборачиваемости (количество оборотов)

3) обратный коэффициент оборачиваемости (коэффициент

закрепления оборотных средств на 1 тенге реализованной

продукции)

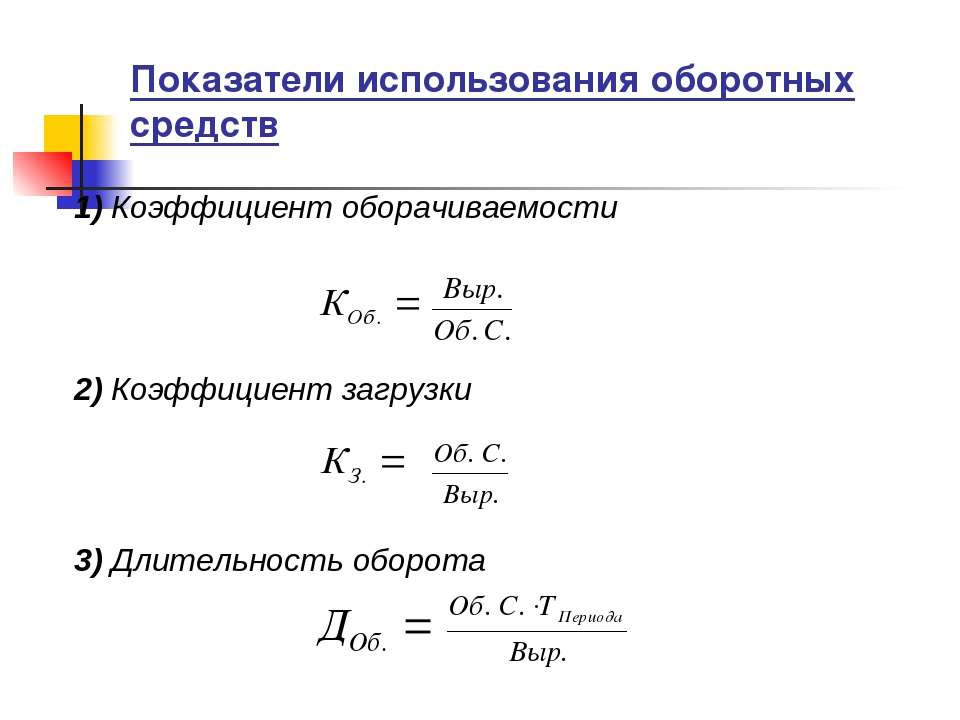

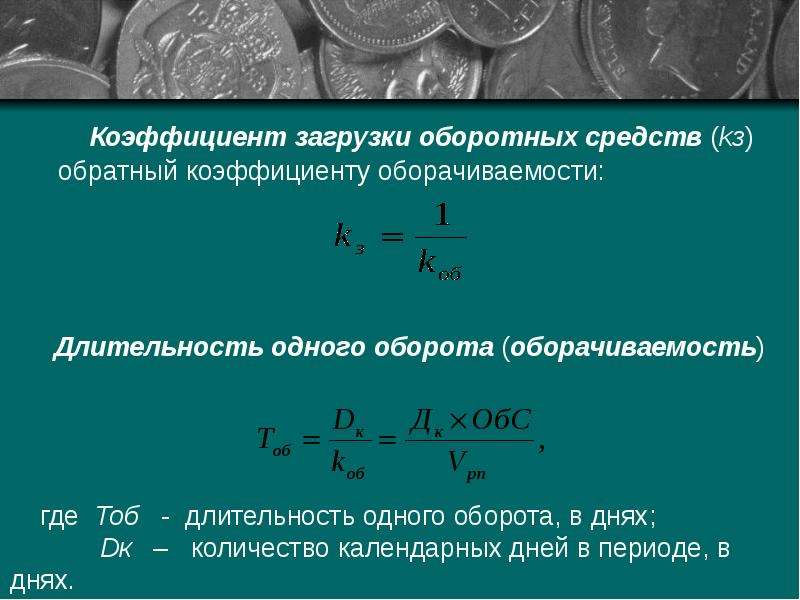

1. Оборачиваемость оборотного капитала в днях рассчитывается по формуле:

Оборачиваемость оборотного капитала в днях рассчитывается по формуле:

2. Прямой коэффициент оборачиваемости (количество оборотов) рассчитывается по формуле:

3. Коэффициент закрепления оборотных средств рассчитывается по формуле

4. Прирост объема реализации за счет ускорения оборотных средств рассчитывается по формуле

5. Приращение прибыли в результате роста оборачиваемости оборотного капитала рассчитывается по формуле

6. Величину абсолютной экономии (привлечения) оборотного капитала можно рассчитать двумя способами

Благодаря ускорению оборачиваемости оборотных средств было сэкономлено 726,42 тыс. тенге.

Результаты расчетов представлены в таблице 2.

Таблица 2. Основные показатели эффективности использования оборотных средств

Сегодняшний

доход — результат решений принятых вчера.

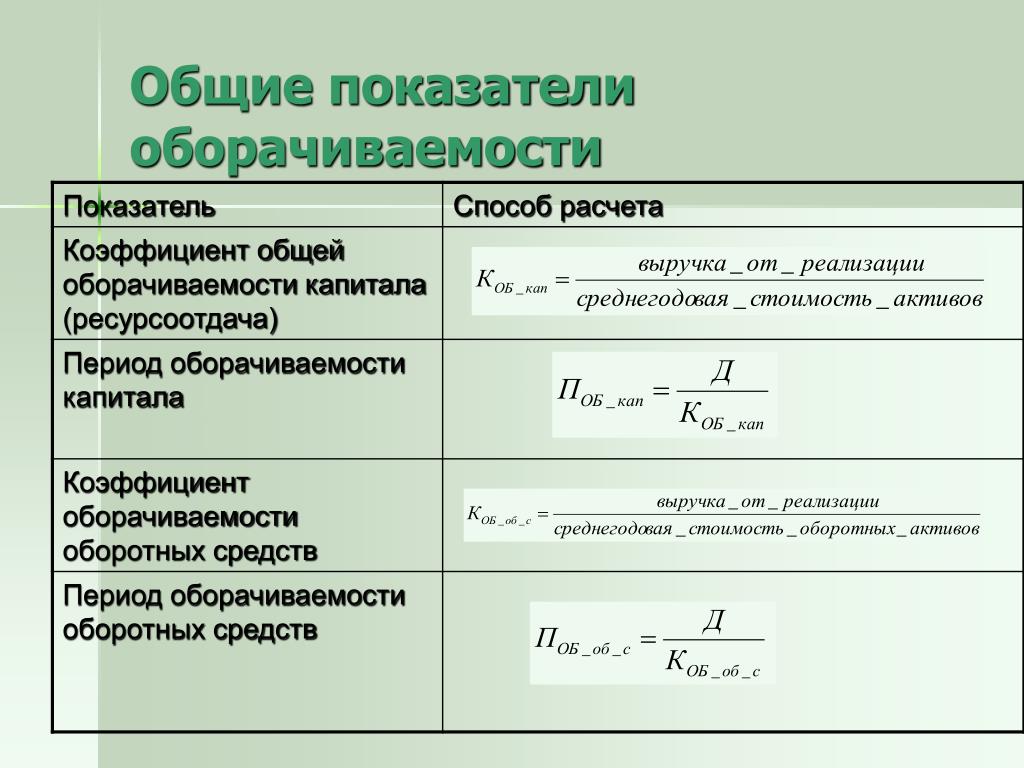

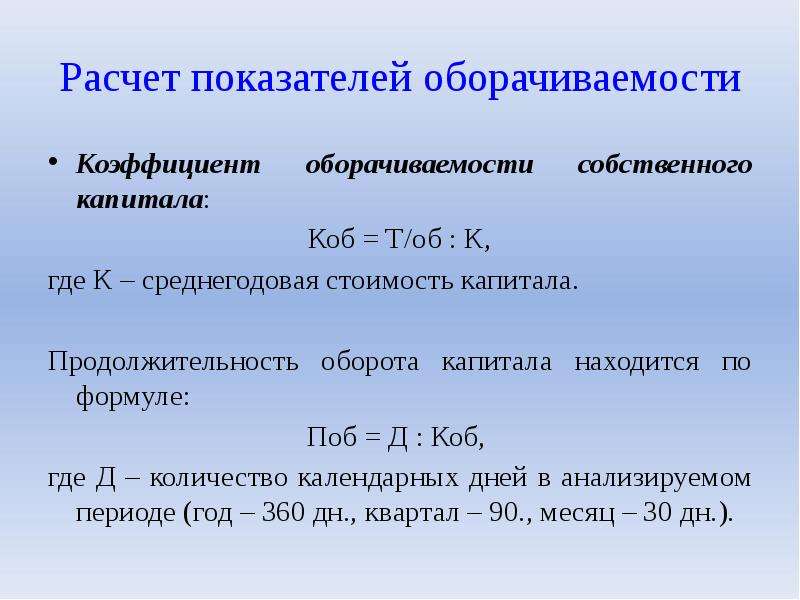

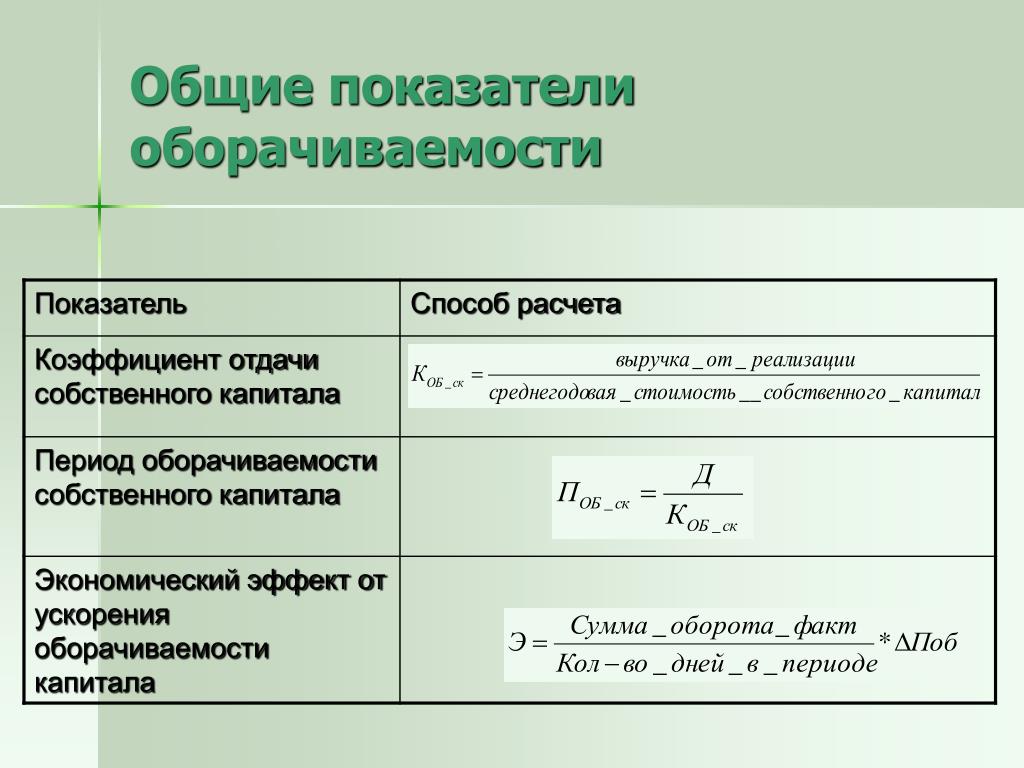

Коэффициент оборачиваемости собственного капитала: формула по балансу

Что показывает коэффициента оборачиваемости капитала

Оборачиваемость капитала является показателем деловой активности компании. Скорость оборота собственного капитала определяется с помощью специального показателя — коэффициента оборачиваемости капитала. По этому показателю производится оценка эффективности управления ресурсами в различных аспектах деятельности организации:

Узнайте, по каким формулам рассчитать показатели эффективности продаж, из наших статей:

Как рассчитать коэффициент оборачиваемости

Формула расчета коэффициента оборачиваемости собственного капитала (КОск):

Для расчета коэффициента оборачиваемости собственного капитала нам понадобятся данные о собственном капитале, которые размещаются в пассиве баланса. Данные о реализации продукции берутся из отчета о финансовых результатах.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Показатель СКср требует дополнительных вычислений — из баланса необходимо взять показатели собственного капитала на начало и конец года, сложить их и поделить пополам. Так исчисляется среднегодовой показатель собственного капитала.

Развернем формулу, включив в нее алгоритм расчета СКср:

Представим ту же формулу, используя коды строк бухгалтерской отчетности:

Подпишитесь на рассылку

В финансовом анализе применяются и другие аналогичные показатели оборачиваемости. К примеру, для расчета коэффициента оборачиваемости оборотного капитала и коэффициента оборачиваемости заемного капитала применяется формула по балансу и ОФД, сходная по структуре с рассмотренной формулой: в числителе выручка за период, а в знаменателе среднегодовая стоимость соответствующего вида капитала (оборотного или заемного).

Как использовать показатель оборачиваемости собственного капитала

При относительной простоте исчисления коэффициента оборачиваемости собственного капитала интерпретировать полученные значения сложно. Здесь не подойдет обычное сравнение с нормативным значением — этот коэффициент относится к группе показателей деловой активности, для которых не существует однозначно принятого норматива.

О значении нормативов в хозяйственной деятельности организаций и обычной жизни граждан рассказываем в статьях:

В ресурсоемких сферах деятельности, например в строительстве, показатель оборачиваемости собственного капитала будет высоким при незначительной рентабельности — в силу больших издержек. В этом случае даже минимальное снижение оборотов может быть критичным для предприятия. А в сфере услуг и выручка, и показатель оборачиваемости капитала могут быть низкими, но в условиях незначительных издержек уровень рентабельности будет оптимальным.

Изменения данного показателя важно постоянно держать под контролем, отслеживая в динамике и сопоставляя со среднеотраслевыми индексами. Также следует мониторить факторы, формирующие его значение.

Также следует мониторить факторы, формирующие его значение.

***

Для расчета коэффициента оборачиваемости собственного капитала необходимо выручку от продаж разделить на среднегодовую стоимость собственного капитала. Показатель выручки берется из отчета о финансовых результатах. Знаменатель формулы вычисляется дополнительно путем сложения взятых из баланса значений по строке 1300 на начало и конец года и деления этой суммы на два.

***

Больше полезной информации по теме — в рубрике «Бизнес».

Коэффициент оборачиваемости Формула | Пример с шаблоном Excel

Формула коэффициента оборачиваемости (Содержание)

- формула

- Примеры

Что такое формула коэффициента оборота?

Коэффициенты оборачиваемости представляют собой инструмент для анализа эффективности управления на основе выручки, где оно делится на различные классы активов, чтобы определить, сколько активов было использовано для получения выручки за определенный период. Он может отображать эффективность различных активов и, соответственно, изменение доходов и активов в соответствии с требованиями, например, коэффициента оборачиваемости запасов, коэффициента оборачиваемости оборотного капитала, коэффициента оборачиваемости дебиторской задолженности, коэффициента оборачиваемости общих активов.

Он может отображать эффективность различных активов и, соответственно, изменение доходов и активов в соответствии с требованиями, например, коэффициента оборачиваемости запасов, коэффициента оборачиваемости оборотного капитала, коэффициента оборачиваемости дебиторской задолженности, коэффициента оборачиваемости общих активов.

Все это финансовые коэффициенты, позволяющие получить представление о различных аспектах и дать оценку эффективности по различным контрольным показателям. Вот некоторые из ключевых коэффициентов оборота:

Формулы,

Inventory Turnover Ratio = Cost of Goods Sold / Average Inventory

Working Capital Turnover Ratio = Net Sales / Working Capital

Accounts Receivable Turnover Ratio = Credit Sales / Average Accounts Receivable

Total Assets Turnover Ratio = Net Sales / Average Total Assets

Давайте рассмотрим пример, чтобы лучше понять расчет коэффициента оборота.

Формула коэффициента оборачиваемости — пример № 1

Давайте возьмем пример для расчета коэффициента товарооборота. Приведенные значения: начальный запас = 2000 долларов, закупки — 16000 долларов, закрытый запас — 6000 долларов. Что такое коэффициент товарооборота?

Решение:

Стоимость проданного товара рассчитывается по формуле, приведенной ниже

Стоимость проданных товаров = начальный запас + закупки — закрытый запас

- Стоимость проданных товаров = 2000+ 16000 — 6000

- Стоимость проданных товаров = $ 12 000

Средний запас рассчитывается по формуле, приведенной ниже

Средняя инвентаризация = (начальная инвентаризация + итоговая инвентаризация) / 2

- Средний запас = (2000 + 6000) / 2

- Средний запас = 4000 долларов

Коэффициент оборачиваемости запасов рассчитывается по приведенной ниже формуле

Коэффициент товарооборота = стоимость проданных товаров / средний запас

- Коэффициент товарооборота = 12 000/4 000

- Коэффициент товарооборота = 3 раза

Это показывает, что коэффициент оборачиваемости запасов в 3 раза, и его следует сравнить с данными за предыдущий год, а также других игроков в отрасли, чтобы лучше понять.

Формула коэффициента оборачиваемости — пример № 2

Давайте возьмем другой пример компании Mobility Inc., чья выручка от операционной деятельности или чистых продаж за период составляет 15 000 долларов США, а ее текущие активы и текущие обязательства за период составляют 10 000 долларов США и 7500 долларов США соответственно. Каков оборот оборотного капитала компании?

Решение:

Оборотный капитал рассчитывается по приведенной ниже формуле

Оборотный капитал = оборотные активы — текущие обязательства

- Оборотный капитал = 10 000 — 7500

- Оборотный капитал = 2500 долларов

Коэффициент оборачиваемости оборотных средств рассчитывается по приведенной ниже формуле

Коэффициент оборачиваемости оборотных средств = Чистый объем продаж / Оборотный капитал

- Коэффициент оборачиваемости оборотных средств = 15000/2500

- Коэффициент оборачиваемости оборотного капитала = 6 раз

Коэффициент оборачиваемости оборотного капитала в шесть раз показывает, что продажи, в 6 раз превышающие продажи занятых активов оборотного капитала, должны быть сопоставлены с данными предыдущего года, а также с другими игроками в отрасли, чтобы лучше понять.

Формула коэффициента оборачиваемости — пример № 3

Давайте возьмем другой пример компании, у которой чистые продажи в кредит на сумму 60 000 долларов США в течение одного финансового года. В начале финансового года дебиторская задолженность составляла 2500 долларов, а в конце дебиторская задолженность — 3500 долларов. Каковы показатели оборачиваемости дебиторской задолженности компании?

Решение:

Средняя дебиторская задолженность рассчитывается по формуле, приведенной ниже

Средняя дебиторская задолженность = Открытие + Закрытие / 2

- Средняя дебиторская задолженность = 2 500 + 3 500/2

- Средняя дебиторская задолженность = 3000 долл. США

Коэффициент оборачиваемости дебиторской задолженности рассчитывается по формуле, приведенной ниже

Коэффициент оборачиваемости дебиторской задолженности = продажи в кредит / средняя дебиторская задолженность

- Коэффициент оборачиваемости дебиторской задолженности = 60 000/3 000

- Коэффициент оборачиваемости дебиторской задолженности = 20 раз

Это показывает, что продажи и, в частности, продажи в кредит в 20 раз превышают дебиторскую задолженность, что является хорошим оборотом, но его следует сравнить с данными предыдущего года, а также с другими игроками в отрасли, чтобы провести полный анализ.

Формула коэффициента оборачиваемости — пример № 4

Давайте возьмем пример для расчета коэффициента оборачиваемости общих активов. Указанные значения: Чистый объем продаж за год = 15 000 долл. США, Общая сумма активов на начало года = 11 500 долл. США и Общая сумма активов на конец года = 12 000 долл. США. Что такое коэффициент оборачиваемости активов?

Решение:

Средние общие активы рассчитываются по формуле, приведенной ниже.

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

- Средние общие активы = 11 500 + 12 000/2

- Средние общие активы = $ 11 750

Коэффициент оборачиваемости активов рассчитывается по формуле, приведенной ниже

Коэффициент оборачиваемости общих активов = Чистые продажи / Средние общие активы

- Коэффициент оборачиваемости активов = 15 000/11 750

- Коэффициент оборачиваемости активов = 1, 28 раза

Коэффициент оборачиваемости общих активов в 1, 28 раза показывает, что чистые продажи превышают средние общие активы, которые всегда выгодно иметь, хотя для полного анализа их необходимо сравнить с данными предыдущего года, а также с другими игроками в отрасли.

объяснение

Формула для коэффициента оборота может быть рассчитана с использованием следующих пунктов:

Коэффициент товарооборота = стоимость проданных товаров / средний запас

Стоимость проданных товаров — это общая стоимость проданных товаров за рассматриваемый период. Средний запас — это количество запасов, сохраняемое в среднем за год, к которому он был получен путем деления начального запаса плюс закрывающего запаса на два

Коэффициент оборачиваемости оборотных средств = Чистый объем продаж / Оборотный капитал

Чистая выручка — это сумма выручки за вычетом выручки от продажи или предлагаемой скидки (это может быть скидка наличными или скидка за оптовую покупку). Оборотный капитал рассчитывается путем вычитания оборотных активов с текущими обязательствами, он показывает сумму, которая инвестируется в предприятие в течение года в ликвидные активы.

Коэффициент оборачиваемости дебиторской задолженности = продажи в кредит / средняя дебиторская задолженность

Продажи в кредит — это продажи, сделанные в кредит, т. е. без получения полной суммы за это немедленно. Средняя дебиторская задолженность — это средняя непогашенная сумма, которая все еще не реализована из дебиторской задолженности. Она рассчитывается с учетом как показателей открытия, так и закрытия, и деления ее на две части. (Средневзвешенное значение также может рассматриваться)

е. без получения полной суммы за это немедленно. Средняя дебиторская задолженность — это средняя непогашенная сумма, которая все еще не реализована из дебиторской задолженности. Она рассчитывается с учетом как показателей открытия, так и закрытия, и деления ее на две части. (Средневзвешенное значение также может рассматриваться)

Коэффициент оборачиваемости общих активов = Чистые продажи / Средние общие активы

Среднее значение общих активов — это среднее значение общих активов, удерживаемых компанией в течение рассматриваемого периода, которое рассчитывается с учетом показателей открытия и закрытия и деления их на два.

Актуальность и использование формулы коэффициента оборачиваемости

- Коэффициент оборачиваемости инвентаря используется для расчета того, какая часть инвентаря конвертируется в денежные средства, и чем выше коэффициент, тем лучше он медленный, и перед тем, как сделать какие-либо выводы, следует учитывать неподвижные элементы в инвентаре.

- Коэффициент оборачиваемости оборотного капитала используется для демонстрации способности использовать оборотный капитал. Это отличная мера сравнения отраслевых фирм, как прошлых, так и настоящих.

- Коэффициент оборачиваемости дебиторской задолженности показывает способность скрывать или собирать дебиторскую задолженность, так как в ее формуле используются только продажи в кредит, а не общие продажи, и ее сравнение с прошлыми данными может помочь понять, как качество дебиторской задолженности хранится в бухгалтерских книгах.,

- Коэффициент оборачиваемости общих активов — это финансовый коэффициент, который показывает способность всех активов, объединенных вместе, собирать продажи за указанный период.

Рекомендуемые статьи

Это руководство по формуле коэффициента оборота. Здесь мы обсудим, как рассчитать формулу коэффициента оборота, а также на практических примерах. Мы также предоставляем калькулятор коэффициента оборота с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Пример формулы прироста капитала

- Коэффициент оборачиваемости оборотных средств (преимущества)

- Как рассчитать формулу инвентаризации?

- Расчет общего коэффициента расходов

Коэффициент оборачиваемости оборотных активов: виды, формула расчета

В статье раскрывается определение коэффициента оборачиваемости запасов, активов, дебиторской и кредиторской задолженности. Также статья содержит формулу расчета оборачиваемости и особенности управления показателем.

Определение и формула расчета коэффициента оборачиваемости оборотных средств

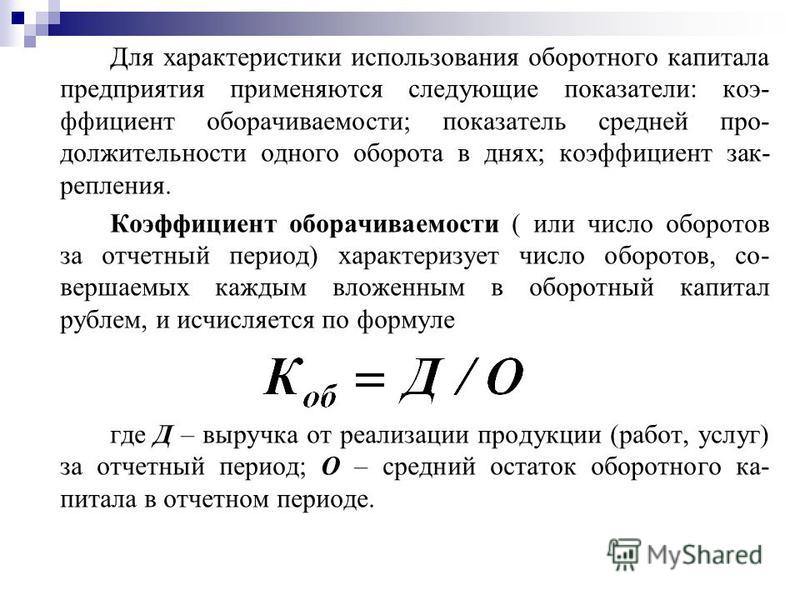

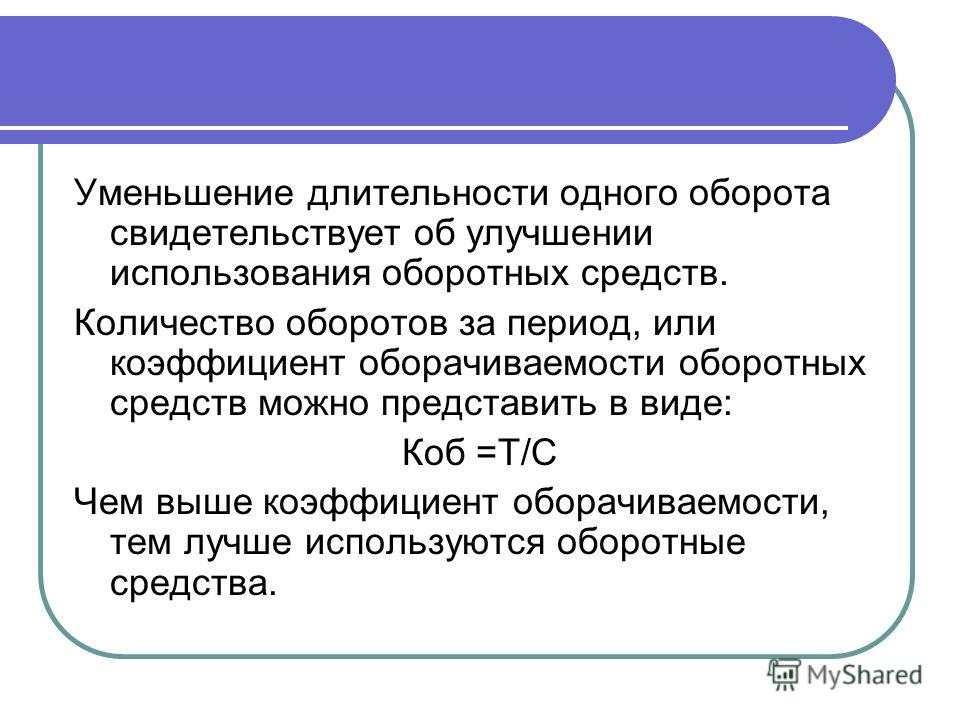

Коэффициент оборачиваемости оборотных средств позволяет определить, какое количество раз в отчетном периоде компания использовала свой остаток оборотных средств.

В соответствии с методологией бухгалтерского учета под оборотными средствами понимаются следующие активы:

- запасы;

- денежные средства;

- краткосрочные финансовые вложения;

- краткосрочную дебиторская задолженность.

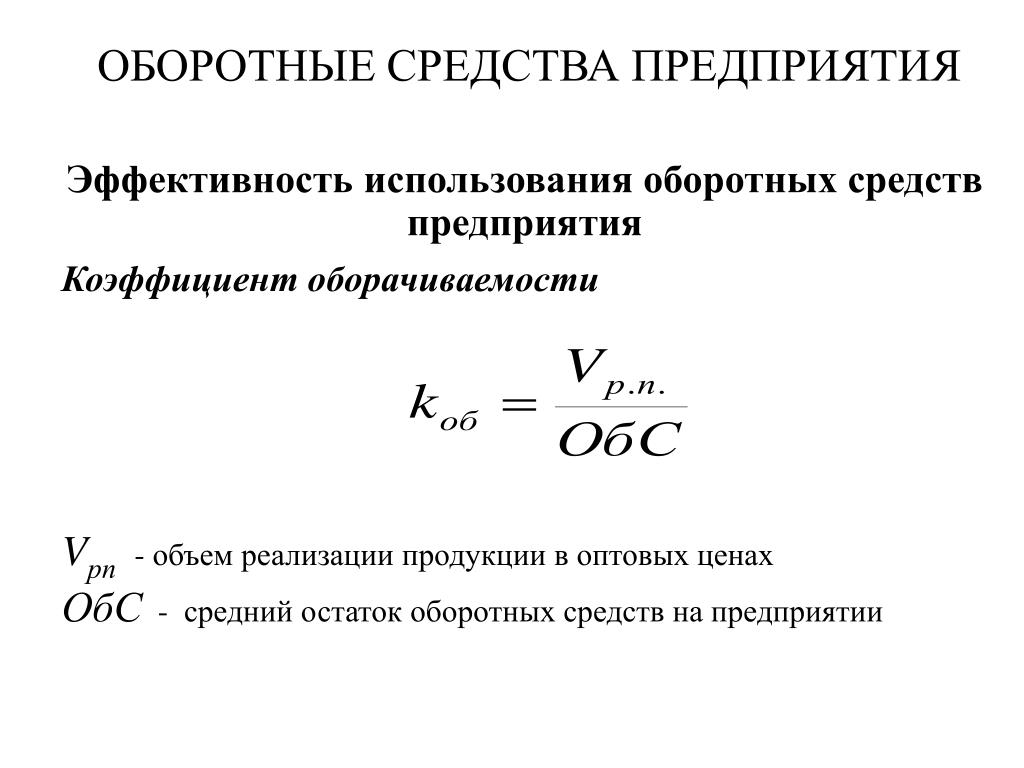

Коэффициент оборачиваемости рассчитывается по следующей формуле:

Коб=В/ОА;

где:

- В – выручка отчетного периода;

- АО – оборотные средства компании.

В расчете следует учитывать, что оборотные средства берутся по среднему значению, то есть сумма остатков на начало и конец период делится на два.

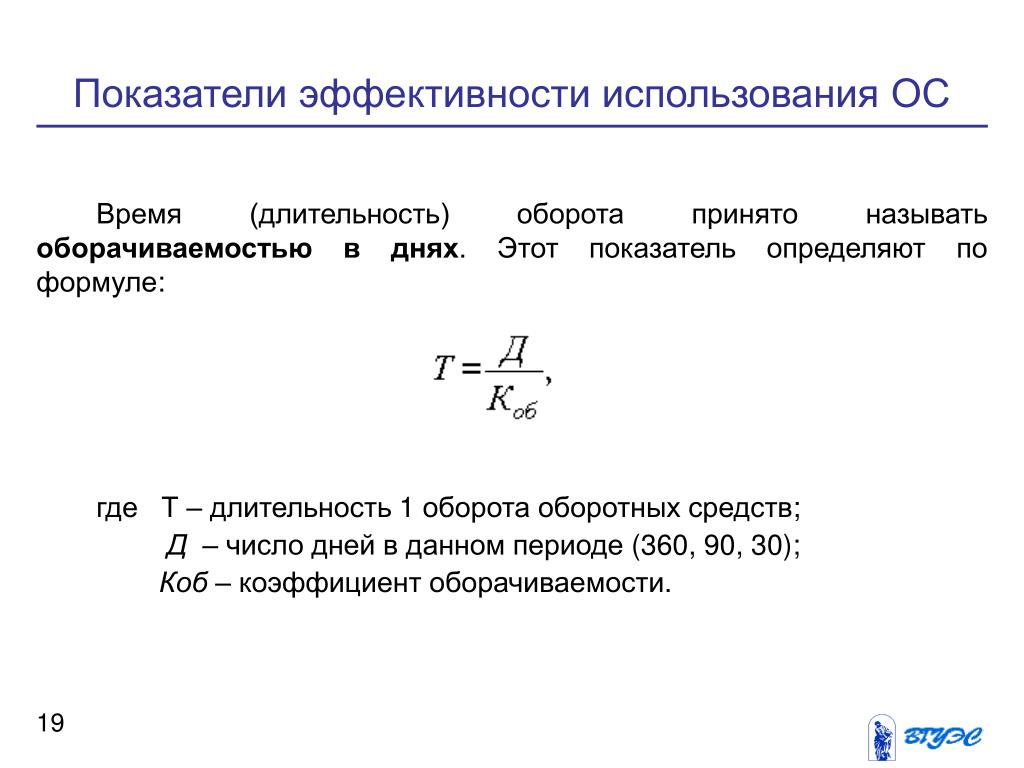

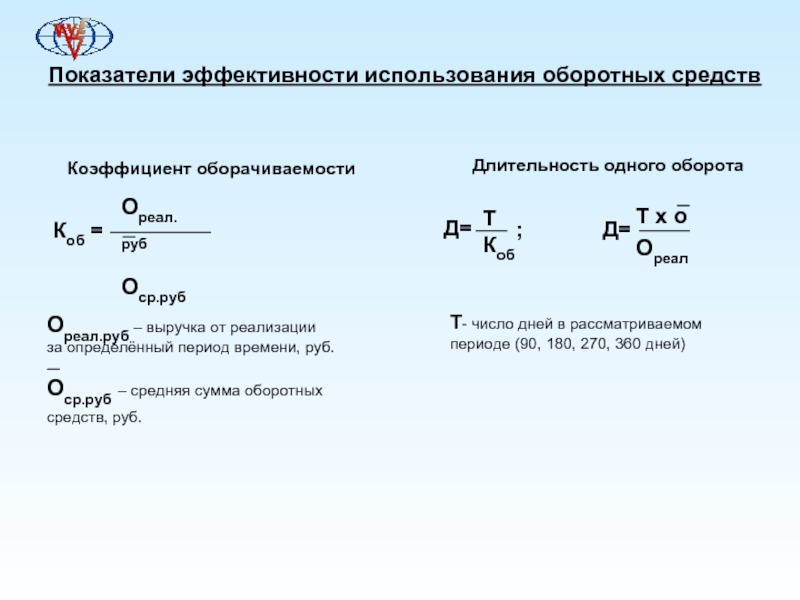

Помимо коэффициента оборачиваемости, рассчитывается оборачиваемость оборотных средств в днях:

ОБд=365/Коб

Полученное значение характеризует количество дней, в течение которого компания зарабатывает выручку, аналогичную среднему значению суммы оборотных средств.

Если говорить о нормах для данных показателей, то общепринятых нормативов не установлено. Поэтому, при проведении анализа коэффициента оборачиваемости используют методы сравнения со среднеотраслевыми значениями. Если полученные значения ниже среднеотраслевых, то оборотные средства накоплены в излишнем количестве и могут стать неликвидными.

Оборотные средства – важная часть операционной деятельности компании, за счет которой обеспечивается исполнение всех текущих операций. Чтобы правильно спланировать расходы на формирование оборотных средств, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых параметров. В качестве альтернативы вы можете заказать индивидуальный бизнес-план «под ключ», в котором будут учтены особенности и основные проблемы, связанные с организацией бизнеса в конкретной сфере коммерческой деятельности.

Оборачиваемость кредиторской и дебиторской задолженности

Помимо общего определения, существуют индивидуальные подвиды описываемого показателя, такие как коэффициент оборачиваемости кредиторской задолженности и аналогичный показатель оборачиваемости дебиторской задолженности.

Рассмотрим их характерные особенности и методы расчета.

- Коэффициент оборачиваемость кредиторской задолженности.

Показатель позволяет исследовать существующую связь между суммой задолженности компании перед поставщиками и подрядчиками и общей стоимостью всех приобретенных в отчетном периоде товаров, работ и услуг.

Показатель позволяет исследовать существующую связь между суммой задолженности компании перед поставщиками и подрядчиками и общей стоимостью всех приобретенных в отчетном периоде товаров, работ и услуг.

Вычисление оборачиваемости кредиторской задолженности показывает, какое количество раз в отчетном периоде было произведено погашение на сумму ее средней величины. Соответственно, чем меньше доля кредиторской задолженности и выше значение коэффициента ее оборачиваемости, тем устойчивее финансовое положение предприятие и тем лучше оно готово к различного рода форс мажорным обстоятельствам, способным временно снизить эффективность деятельности и текущие финансовые результаты.

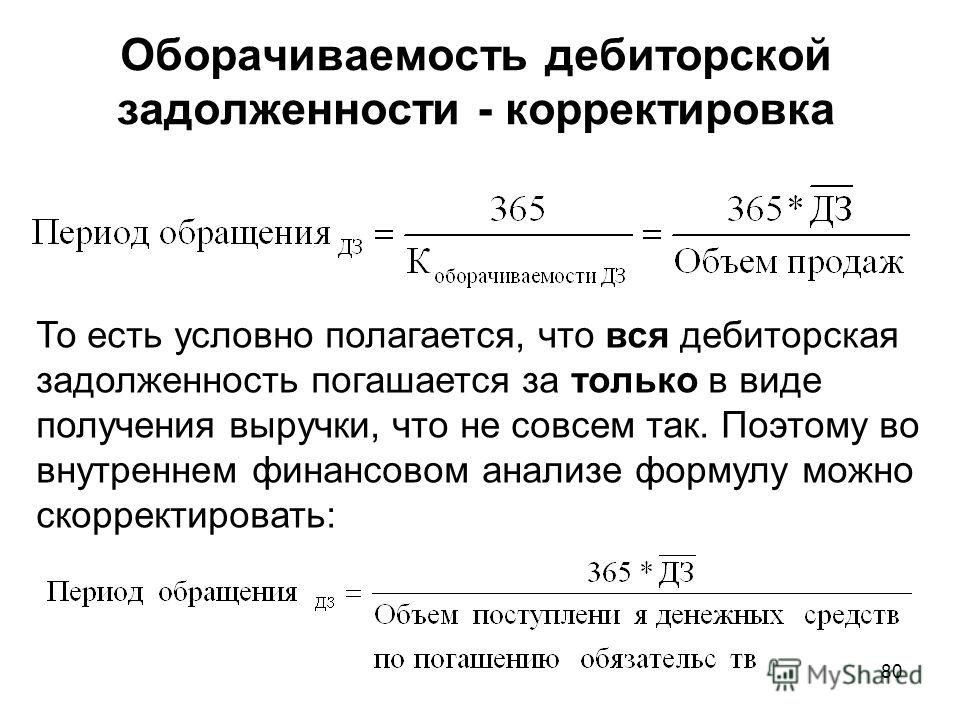

- Коэффициент оборачиваемости дебиторской задолженности. В противоположность предыдущему показателю, он отображает скорость возврата дебиторской задолженности, которая возникает у потребителей услуг и товаров компании, в случае их приобретения без полной или своевременной оплаты.

Наиболее часто используемый период расчета – календарный год. Суть показателя – количество раз, которое компания получила оплату за продукцию в сумме, равной средней величине остатка дебиторской задолженности. С его помощью можно оценить качество работы с клиентами и дать оценку деятельности подразделений, занимающихся возвратом неоплаченных сумм по приобретенным товарам и услугам. Также он дает характеристику политике продажи в кредит и эффективности работы с покупателями, то есть насколько результативно взыскивается дебиторская задолженность.

Для коэффициента оборачиваемости дебиторской задолженности не существует жесткого нормирования и общих принципов оценки его значений. Они специфичны, в зависимости от отрасли, в которой работает компания и типа предприятия. Единственный общий принцип – чем быстрее оборачивается дебиторская задолженность, тем оперативнее и качественнее предприятие работает с клиентами по получению оплаты за реализованную продукцию. Существуют и исключения – когда предприятие активно использует кредитные схемы оплаты за свои услуги и продукцию, тогда коэффициент оборачиваемости дебиторской задолженности не является главным финансовым ориентиром.

Существуют и исключения – когда предприятие активно использует кредитные схемы оплаты за свои услуги и продукцию, тогда коэффициент оборачиваемости дебиторской задолженности не является главным финансовым ориентиром.

Коэффициент оборачиваемость запасов и собственного капитала

Коэффициент оборачиваемости запасов характеризует и позволяет проанализировать бизнес процессы, связанные с обновлением (полным или частичным) запасов компании. Его расчет позволяет определить количество раз, которое были использованы имеющиеся остатки запасов в отчетном периоде.

Почему это важно? Излишние ресурсы, которые не успевают использоваться в процессах создания услуг и продуктов, ведут к увеличению бухгалтерских статей расходов и снижению расчетной прибыли компании. Поэтому опытные руководители стараются соблюдать такое значение коэффициента оборачиваемости запасов, которое отражает быстрое движение имеющихся остатков и оптимальное их использование во всех процессах выпуска продукции.

В процессе анализа показателя, следует учитывать несколько факторов:

- высокий коэффициент оборачиваемости запасов (сравнение идет с показателями прошлых периодов или средними) может сигнализировать о том, что остатки слишком малы для обеспечения эффективности работы.

- в противном случае, имеющиеся запасы не пользуются спросом у производства или их сумма накоплена в избытке, который ухудшит общие финансовые показатели деятельности.

Все просто – чем активнее работает компания, тем меньше должно быть значение показателя, и затраты на приобретение сырья и материалов будут быстрее возвращаться в виде выручки от реализации. Так как нет жестких нормативных значений для конкретных отраслей, то анализ проводится по динамике изменений в ту или иную сторону, в сравнении с прошлыми отчетными периодами.

Коэффициент оборачиваемости собственного капитала используется для расчета скорости использования средств компании в отчетном периоде. Анализ показателя позволяет изучить некоторые аспекты финансовой деятельности компании или предприятия, за счет оценки следующих факторов:

Анализ показателя позволяет изучить некоторые аспекты финансовой деятельности компании или предприятия, за счет оценки следующих факторов:

- с точки зрения экономики — коэффициент оборачиваемости собственного капитала отражает активность денежного оборота вложенного капитала;

- с финансовой – продолжительность периода одного оборота вложенных в компанию средств;

- с точки зрения коммерции – излишнюю активность или недостаточный уровень продаж.

Рассмотрим несколько ситуаций оценки значения коэффициента оборачиваемости собственного капитала и их возможные последствия:

- Высокое значение позволяет сделать вывод о том, что темпы реализации превышают финансовые возможности фирмы и ей потребуется привлечение кредитных средств, что может привести к невозможности исполнения обязательств перед кредиторами и прочим негативным финансовым последствиям.

- Низкая оборачиваемость собственного капитала означает, что имеющиеся финансовые ресурсы используются неэффективно и надо активизировать процессы выпуска или реализации продукции для ускорения процесса использования капитала.

Также важно всесторонне оценить затраты: статьи, классификация, учет приведены в соответствующей статье блока.

Управление оборачиваемостью запасов и прочих оборотных средств

Анализ строится на изучении поведения коэффициент оборачиваемости запасов и активов в течение нескольких отчетных периодов.

Возможные значения:

- 1 и меньше – низкая рентабельность;

- больше 1 – компания рентабельна;

- 1,3 и выше – отличная организация бизнеса и сверхрентабельность.

При изучении показателя в динамике, следует учитывать, что причинами его положительных изменений могут выступать:

- рост реализации;

- увеличение прибыли;

- эффективное использование запасов и ресурсов;

- улучшение качество менеджмента;

- инновации и прогрессивные технологии.

Если же говорить о снижении коэффициента оборачиваемости запасов и активов, то причинами могут быть:

- некорректная стратегия ведения бизнеса;

- уменьшение спроса;

- возросшие кредитные и кредиторские обязательства;

- изменение принципов производства или управление, как явление переходного периода.

Инструменты повышения оборачиваемости:

- растить объемы продаж быстрее, чем оборотные активы;

- снижать потребление материалов и энергии в производственных процессах;

- поднимать уровень качества выпускаемых товаров и оказываемых услуг;

- сокращать время на выпуск.

Показатели оборачиваемости или любые другие могут быть рассчитаны при бизнес-планировании. Например, вам может понадобиться бизнес-план производства мусора, пластика, отходов. Также наша компания может вам предложить любой другой типовой бизнес-план в любой из сфер экономики.

Основное назначение анализа оборачиваемости оборотных средств – оптимизация всех процессов, направленная на повышение производительности, прибыльности и финансовых результатов компании. Чтобы открыть эффективный бизнес, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей деятельности, что позволит качественно описать финансовую модель и привлечь владельцев капитала к финансированию проекта. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором выбранная сфера деятельности раскроется в виде грамотно проработанного инвестиционного проекта с высоким уровнем детализации всех вопросов и нюансов.

Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором выбранная сфера деятельности раскроется в виде грамотно проработанного инвестиционного проекта с высоким уровнем детализации всех вопросов и нюансов.

5 групп коэффициентов для диагностики финансового состояния предприятия|SMB24.ru: Малый и средний бизнес

… Коэффициенты ликвидности

… Коэффициенты платежеспособности

… Коэффициенты рентабельности

… Коэффициенты деловой активности

… Инвестиционные коэффициенты

… Коэффициенты ликвидности

Ликвидность — характеризует способность предприятия выплачивать краткосрочные долговые обязательства или иначе — способность удовлетворять претензии по текущим (краткосрочным, т.е. в срок до 1 года) обязательствам. Эти коэффициенты имеют большое значение при ведении бизнеса, особенно при неблагоприятных коммерческих условиях. Основными показателями ликвидности являются: коэффициент абсолютной ликвидности, коэффициент срочной ликвидности, коэффициент текущей ликвидности, чистый оборотный капитал.

Коэффициент абсолютной ликвидности (LR) — показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидными активами.

Рассчитывается по формуле:

LR = (Денежные средства + Краткосрочные инвестиции)/Текущие обязательства

Рекомендованные значения: 0.2 — 0.5. При расчете показателя используются средние значения переменных за период. Для нормализации значения коэффициента необходимо повышение денежных средств и их эквивалентов при одновременном снижении величины текущих обязательств.

Коэффициент срочной ликвидности — характеризует отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам. Обычно рекомендуется, чтобы значение этого показателя было больше 1. Однако реально значения для российских предприятий редко составляют более 0,7-0,8, что признается допустимым.

Рассчитывается по формуле:

QR = (Денежные средства + Краткосрочные инвестиции + Счета и векселя к получению)/Текущие обязательства

При расчете показателя используются средние значения переменных за период.

Коэффициент текущей ликвидности (CR) — рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства.

Рассчитывается по формуле:

CR = Текущие активы/Текущие обязательства — значение коэффициента, в основном, определяется величиной товарно-материальных запасов, суммы счетов и векселей к получению и счетов и векселей к оплате. При этом надо иметь в виду, что часть оборотных средств возможно не удастся превратить в денежную форму. Это могут быть запасы сырья и материалов, которые утратили свои полезные характеристики (т.н. «мертвые запасы»), или дебиторы, с которых не представляется возможным взыскать их задолженность (т.н. «мертвые дебиторы»).

При этом надо иметь в виду, что часть оборотных средств возможно не удастся превратить в денежную форму. Это могут быть запасы сырья и материалов, которые утратили свои полезные характеристики (т.н. «мертвые запасы»), или дебиторы, с которых не представляется возможным взыскать их задолженность (т.н. «мертвые дебиторы»).

Резервы под обесценение запасов и риски по не возврату дебиторской задолженности должны быть указаны отдельной строкой в отчете, либо в приложении к финансовой отчетности как справочная величина. При расчете показателя используются средние значения переменных за период.

Чистый оборотный капитал (NWC) — разность между оборотными активами и краткосрочными обязательствами. Иногда еще этот показатель называют «квотой оборотных средств». Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности.

Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности.

Рассчитывается по формуле:

NWC = Текущие активы — Текущие обязательства.

При расчете показателя используются средние значения переменных за период.

Использование коэффициентов ликвидности имеют свои недостатки. Поскольку величина краткосрочных активов и обязательств быстро меняется, измерители ликвидности отражают порой устаревшие данные.

вернуться к списку

… Коэффициенты платежеспособности

Данная группа показателей характеризует платежеспособность предприятия и его общую финансовую устойчивость. Платежеспособность предприятия — это прежде всего способность предприятия отвечать по долгосрочным обязательствам без ликвидации долгосрочных активов. Платежеспособные компании обычно наилучшим образом защищены от банкротства.

Суммарные обязательства к активам (TD/TA) — данный показатель демонстрирует, какая доля активов финансируется за счет заемных средств, независимо от источника.

Рассчитывается по формуле:

TD/TA = (Долгосрочные обязательства + текущие обязательства) / Суммарный актив.

Рекомендуемые значения: 0,2 — 0,5

При расчете показателя используются средние значения переменных за период

Долгосрочные обязательства к активам (LTD/TA) — показатель демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Рассчитывается по формуле: LTD/TA = Долгосрочные обязательства / Суммарные активы

При расчете показателя используются средние значения переменных за период

Долгосрочные обязательства к внеоборотным активам (LTD/FA) — демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов. Иногда рассчитывают аналогичный по смыслу обратный коэффициент, показывающий долю собственного капитала в финансировании основных средств.

Рассчитывается по формуле:

LTD/FA = Долгосрочные обязательства / Внеоборотные активы

При расчете показателя используются средние значения переменных за период.

Коэффициент финансовой независимости (TD/EQ) — характеризует независимость фирмы от внешних займов. Чем выше значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Высокое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования.

Высокое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования.

Рассчитывается по формуле:

TD/EQ = Суммарные обязательства /Суммарный акционерный капитал.

Рекомендуемые значения: 0,5 — 0,8

При расчете показателя используются средние значения переменных за период.

Коэффициент покрытия процентов или коэффициент защищенности долга. (TIE) — другим измерителем финансовой независимости служит уровень покрытия процента прибылью до уплаты процентов и налогов плюс амортизация. Показывает сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам.

Рассчитывается по формуле:

TIE = Прибыль до выплаты процентов и налогов + Амортизация /Проценты по кредитам.

Рекомендуемые значения: от 6 до 8 в зависимости от отрасли. Коэффициент покрытия процента показывает, каково расстояние между барьером и тем, кто его преодолевает. Однако, такие общие измерители всегда раскрывают только часть картины. Имеет смысл включить сюда и другие фиксированные платежи, такие как регулярные выплаты по существующим займам и платежи по лизингу. Тогда формула будет иметь вид:

CF(O)/TL = (Прибыль до выплаты процентов и налогов + Амортизация) / (Проценты по кредитам + Выплаты по займам).

Рекомендуемые значения: от 4, в зависимости от отрасли.

Расчет производится для различных периодов времени, при этом используются суммарные величины за период. Данный коэффициент используется банками для определения «Расчетного периода возврата заемных средств». В этом случае формула принимает вид: 1/(CF(O)/TL)

вернуться к списку

.

.. Коэффициенты рентабельности

.. Коэффициенты рентабельностиПервые три показателя оценивают рентабельность оборота при реализации продукции. Для получения значений в процентах необходимо умножить значение коэффициента на 100%.

Рентабельность валовой прибыли (GPM) — другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия.

Рассчитывается по формуле: GP/NS = Валовая прибыль/Суммарная выручка.

Рентабельность операционной прибыли (ОPM) — демонстрирует долю операционной прибыли в объеме продаж.

Рассчитывается по формуле: ОP/NS = Операционная прибыль/Суммарная выручка.

Рентабельность чистой прибыли (NPM) — демонстрирует долю чистой прибыли в объеме продаж.

Рассчитывается по формуле: NI/NS = Чистая прибыль/Суммарная выручка.

Следующие 4 коэффициента оценивают рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность оборотных активов (RCA) — демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рассчитывается по формуле: NI/СА = Чистая прибыль/Оборотные средства.

Рентабельность внеоборотных активов (RFA) — демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рассчитывается по формуле: NI/FА = Чистая прибыль/Основные средства.

Рентабельность активов (Рентабельность инвестиций) (ROI) — в отношении данного показателя возникла небольшая терминологическая путаница. В дословном переводе с английского, название данного показателя звучит как «рентабельность инвестиций», хотя, как следует из формулы, ни о каких инвестициях речи не идет.

Рассчитывается по формуле: NI/ЕА = Чистая прибыль/Суммарные активы.

Рентабельность собственного капитала (ROE) — позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Он показывает, сколько денежных единиц чистой прибыли «заработала» каждая единица, вложенная собственниками компании.

Рассчитывается по формуле: NI/ЕQ = Чистая прибыль/Совокупный собственный капитал.

вернуться к списку

… Коэффициенты деловой активности

Данные коэффициенты позволяют проанализировать, насколько эффективно предприятие использует свои средства.

Коэффициент оборачиваемости материально-производственных запасов (ST) — отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании.

Рассчитывается по формуле:

CGS/I = Стоимость реализованной продукции /Стоимость запасов.

Расчет производится только для годового периода , при этом используется сумма прямых производственных издержек за текущий год и среднее значение суммы запасов за текущий год. В случае проведения расчета за период менее года, значение прямых производственных издержек должно быть умножено на коэффициент, соответственно: для одного месяца — 12, квартала — 4, полугодия — 2. При этом используется среднее значение суммы запасов за расчетный период.

В случае проведения расчета за период менее года, значение прямых производственных издержек должно быть умножено на коэффициент, соответственно: для одного месяца — 12, квартала — 4, полугодия — 2. При этом используется среднее значение суммы запасов за расчетный период.

Коэффициент оборачиваемости дебиторской задолженности (ACP) — показывает среднее число дней, требуемое для взыскания задолженности. Чтобы получить искомую величину (количество дней), необходимо умножить значение коэффициента на 365. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Рассчитывается по формуле:

AR/NS = Среднее значение дебиторской задолженности за год / Суммарная выручка за год.

В случае проведения расчета за период менее одного года, значение выручки от реализации продукции (услуг) должно быть умножено на коэффициент, соответственно: для одного месяца — 12, квартала — 4, полугодия — 2. При этом используется среднее значение дебиторской задолженности за расчетный период.

В случае проведения расчета за период менее одного года, значение выручки от реализации продукции (услуг) должно быть умножено на коэффициент, соответственно: для одного месяца — 12, квартала — 4, полугодия — 2. При этом используется среднее значение дебиторской задолженности за расчетный период.Коэффициент оборачиваемости кредиторской задолженности (СP) — этот показатель представляет собой среднее количество дней, которое требуется компании для оплаты ее счетов. Чтобы получить искомую величину (количество дней), необходимо умножить значение коэффициента на 365. Чем меньше эта величина, тем больше внутренних средств используется для финансирования потребностей компании в оборотном капитале. И наоборот, чем больше дней, тем в большей степени для финансирования бизнеса используется кредиторская задолженность. Лучше всего, когда эти две крайности сочетаются. В идеале, предприятию желательно взыскивать задолженность с дебиторов до того, как нужно выплачивать долги кредиторам. Высокое значение СР может говорить о недостаточном количестве денежных средств для удовлетворения текущих потребностей из-за сокращения объема продаж, увеличения затрат или роста потребности в оборотном капитале.

Высокое значение СР может говорить о недостаточном количестве денежных средств для удовлетворения текущих потребностей из-за сокращения объема продаж, увеличения затрат или роста потребности в оборотном капитале.

Рассчитывается по формуле:

AР/Р = Среднее значение кредиторской задолженности за год/Общая сумма закупок за год.

Расчет производится только для годового периода, при этом используется общая сумма, на которую произведены закупки (прямые производственные издержки: затраты на сырье, материалы и комплектующие изделия, за исключением сдельной заработной платы) за текущий год и среднее значение кредиторской задолженности за тот же период. В случае проведения расчета за период менее года, значение суммы закупок должно быть умножено на коэффициент, соответственно: для одного месяца — 12, квартала — 4, полугодия — 2. При этом используется среднее значение кредиторской задолженности за расчетный период.

Коэффициент оборачиваемости оборотного капитала (NCT) — показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чтобы получить искомое количество дней, необходимо умножить значение коэффициента на 365. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал.

Чтобы получить искомое количество дней, необходимо умножить значение коэффициента на 365. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал.

Рассчитывается по формуле:

NS/NWC = Суммарная выручка за год/Среднее значение чистого оборотного капитала.

Коэффициент оборачиваемости основных средств (FAT) — этот коэффициент аналогичен понятию фондоотдачи. Он характеризует эффективность использования предприятием имеющихся в его распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о неоправданно высоком уровне капитальных вложений. Однако значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом, может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства.

Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о неоправданно высоком уровне капитальных вложений. Однако значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом, может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства.

Рассчитывается по формуле:

NS/FA = Суммарная выручка за год/Среднее значение суммы внеоборотных активов.

Коэффициент оборачиваемости основных средств (TAT) — характеризует эффективность использования компанией всех имеющихся в ее распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент также сильно варьируется в зависимости от отрасли.

Рассчитывается по формуле:

NS/TA = Суммарная выручка за год/Среднее значение суммы всех активов за год.

вернуться к списку

Показатели, характеризующие стоимость и доходность акций предприятия.

Прибыль на обыкновенную акцию (EPOS) — показывает, какая доля чистой прибыли приходится на одну обыкновенную акцию в обращении. Акции в обращении определяются как разница между общим числом выпущенных обыкновенных акций и собственными акциями в портфеле. Если в структуре капитала компании имеются привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по привилегированным акциям. Необходимо отметить, что этот показатель является одним из наиболее важных показателей, влияющих на рыночную стоимость акций компании.

Рассчитывается по формуле:

NI — PD/Nos./ = (Чистая прибыль — Дивиденды по привилегированным акциям)/ Количество обыкновенных акций в обращении. Расчет данного показателя производится только для годового периода.

Дивиденды на обыкновенную акцию (DPS) ( Dividend yield) — показывает сумму дивидендов, распределяемую на каждую обыкновенную акцию.

Рассчитывается по формуле: OD/Nos. = Дивиденды по обыкновенным акциям/ Количество обыкновенных акций в обращении.

Расчет данного показателя также производится только для годового периода.

Коэффициент покрытия дивидендов (ODS) (Dividend payout) — демонстрирует возможности предприятия выплачивать дивиденды из прибыли. Показывает, сколько раз могут быть выплачены дивиденды из чистой прибыли предприятия.

Рассчитывается по формуле: NI — PD/OD. = (Чистая прибыль — дивиденды по привилегированным акциям)/ Дивиденды по обыкновенным акциям.

Расчет данного показателя производится только для годового периода.

Сумма активов на акцию (TAOS) — показывает, какой долей активов предприятия владеет держатель одной обыкновенной акции.

Рассчитывается по формуле: TA/Nos. = Суммарные активы/количество обыкновенных акций.

Соотношение цены акции и прибыли — этот коэффициент показывает соотношение цены и прибыли на акцию компании. Значение рыночной стоимости акции в программе рассчитывается автоматически или вводится пользователем.

Рассчитывается по формуле: P/EPS. = Рыночная цена акции/прибыль на обыкновенную акцию.

вернуться к списку

Коэффициент оборачиваемости оборотного капитала: преимущества, недостатки и примеры

Существует несколько формул, по которым компания может определить, насколько она успешна в различных аспектах бизнеса. Одна из этих формул — коэффициент оборачиваемости оборотных средств организации. Этот коэффициент показывает, насколько эффективно компания использует свой оборотный капитал для увеличения продаж.

В этой статье мы узнаем, что такое коэффициент оборачиваемости оборотного капитала, как рассчитать эту формулу, а также о преимуществах и недостатках использования коэффициента оборачиваемости оборотного капитала в вашем бизнесе.

Что такое коэффициент оборачиваемости оборотных средств?

Коэффициент оборачиваемости оборотного капитала — это формула, которая вычисляет, насколько эффективно компания использует оборотный капитал для увеличения продаж. В этой формуле оборотный капитал относится к оборотному капиталу, который компания использует в повседневных операциях. Этот коэффициент демонстрирует способность компании использовать свой оборотный капитал для получения дохода. Эта формула также может называться чистыми продажами на оборотный капитал.

Оборачиваемость оборотных средств важна для любого бизнеса, но особенно важна для малых предприятий.Эта формула дает компании точное представление о деньгах, которые она может вложить в операции после выполнения всех обязательств (долги, счета и т. Д.). Компании с более высокими коэффициентами оборачиваемости оборотного капитала более эффективны в ведении операций и увеличении продаж. Снижение оборачиваемости оборотного капитала является показателем неэффективности операций.

Коэффициент оборачиваемости оборотного капитала чаще всего используется для определения финансовых показателей компании и анализа ее операций в целом.Его также можно использовать, чтобы узнать, сможет ли компания выплатить долг в установленный период и избежать потери денежных средств в результате увеличения производственных требований.

Связано: Узнайте, как стать финансовым менеджером

Как рассчитать коэффициент оборачиваемости оборотного капитала

Формула для расчета коэффициента оборачиваемости оборотного капитала:

Оборачиваемость оборотного капитала = Чистый годовой объем продаж / оборотный капитал .

В этой формуле оборотный капитал рассчитывается путем вычитания текущих обязательств компании из ее оборотных активов.

Например, если компания выручила 10 миллионов долларов за календарный год на 2 миллиона долларов оборотного капитала, то коэффициент оборачиваемости ее оборотного капитала составит 5 миллионов долларов (10 миллионов долларов чистых годовых продаж, разделенные на 2 миллиона долларов оборотного капитала).

Важно отметить, что определенные факторы могут повлиять на оборот оборотного капитала компании, включая изменения обязательств или активов.

Например, если владелец бизнеса инвестирует 20 000 долларов в свой бизнес, это увеличит текущие активы компании на 20 000 долларов.Это означает, что общий оборотный капитал для бизнеса будет увеличен и повлияет на расчет коэффициента оборачиваемости оборотного капитала.

Коэффициенты оборачиваемости оборотного капитала обычно рассчитываются на основе календарного года. Однако компания может рассчитывать эту формулу, используя чистые продажи и оборотный капитал за определенный период.

Связано: Узнайте, как стать бухгалтером

Преимущества коэффициента оборачиваемости оборотного капитала

Использование коэффициента оборачиваемости оборотного капитала может дать бизнесу несколько преимуществ.Следующие наиболее значимые преимущества могут быть получены, если знать коэффициент оборачиваемости оборотного капитала вашей компании:

- Гарантирует ликвидность

- Улучшает финансовое состояние в целом

- Повышает стоимость компании

- Предотвращает перебои в работе

- Повышает прибыльность

Гарантирует ликвидность

Когда компания не достигает максимальных показателей оборачиваемости оборотного капитала, у нее может быть недостаточно средств для повседневных операций и краткосрочные долги. Включение управления оборотным капиталом в ваш бизнес-план может помочь вам оставаться в курсе состояния кредиторской и дебиторской задолженности вашей компании, а также управления долгом и запасами. Это гарантирует, что вы знаете, куда идут ваши деньги и как правильно их распределить для максимального управления и эффективности.

Включение управления оборотным капиталом в ваш бизнес-план может помочь вам оставаться в курсе состояния кредиторской и дебиторской задолженности вашей компании, а также управления долгом и запасами. Это гарантирует, что вы знаете, куда идут ваши деньги и как правильно их распределить для максимального управления и эффективности.

Улучшает общее финансовое состояние

Использование коэффициента оборачиваемости оборотного капитала в вашем бизнесе может помочь вам лучше управлять оттоком денежных средств и оценивать приток денежных средств.Возможность эффективно определять, как использовать наличные деньги наиболее выгодно, может улучшить общее финансовое состояние вашей компании. Это также помогает предотвратить исчерпание оборотных средств и, следовательно, необходимость обращения к внешним источникам и возникновения долгов. Общий более высокий коэффициент оборачиваемости оборотного капитала приводит к более высокой рентабельности задействованного капитала, что может привлечь инвесторов и увеличить шансы вашей компании на расширение.

Повышает стоимость компании

Подобно улучшению общего финансового состояния, высокий коэффициент оборачиваемости оборотного капитала может повысить общую стоимость компании в ее отрасли.Это может помочь вашему бизнесу выделиться среди конкурентов и привести к уважению и увеличению стоимости вашей компании.

Предотвращает перебои в работе

Информация о коэффициенте оборачиваемости оборотных средств вашей компании может помочь предотвратить любые перебои в повседневных операциях вашей организации, предоставляя менеджерам информацию, которая позволяет им наиболее эффективно использовать средства. Эффективное использование оборотного капитала для поддержания операций может уменьшить потенциальные препятствия в производстве и сохранить максимальную прибыльность вашей компании.

Повышает прибыльность

Управление оборотом оборотного капитала вашей компании может со временем привести к общему повышению прибыльности. За счет сокращения или устранения перерывов в работе и максимального использования оборотного капитала ваш бизнес может сэкономить деньги и наиболее эффективно использовать имеющиеся денежные средства.

За счет сокращения или устранения перерывов в работе и максимального использования оборотного капитала ваш бизнес может сэкономить деньги и наиболее эффективно использовать имеющиеся денежные средства.

Связано: Узнайте о том, как стать старшим бухгалтером

Недостатки коэффициента оборачиваемости оборотного капитала

Хотя расчет коэффициента оборачиваемости оборотного капитала вашей компании может дать несколько преимуществ, важно помнить, что существуют и потенциальные недостатки .При использовании коэффициента оборачиваемости оборотного капитала в финансовом анализе вашей компании могут возникнуть следующие проблемы:

Опирается только на монетарные факторы

Коэффициент оборачиваемости оборотного капитала учитывает только денежные аспекты компании. Хотя денежные факторы, безусловно, важны, немонетарные факторы также могут повлиять на финансовое состояние компании. Например, формула коэффициента оборачиваемости оборотного капитала не учитывает неудовлетворенных сотрудников или периоды спада, которые могут повлиять на финансовое состояние бизнеса.

Высокий коэффициент может быть отрицательным

Хотя высокий коэффициент оборачиваемости оборотного капитала может показаться положительным моментом, это не всегда так. Высокая оборачиваемость капитала может быть признаком того, что у компании недостаточно оборотных средств для поддержания роста продаж, который она испытывает. Это может привести к банкротству компании в будущем, если она не скорректирует соотношение оборотного капитала к продажам.

Если вы рассчитываете коэффициент оборачиваемости оборотного капитала вашей компании и обнаруживаете, что он чрезмерно высок, вам, возможно, придется проанализировать свое финансовое положение и внести соответствующие корректировки, чтобы избежать краха.

Пример коэффициента оборачиваемости оборотного капитала

Ниже приводится пример расчета и интерпретации коэффициента оборачиваемости оборотного капитала предприятия:

* В конце календарного года компания XYZ имеет годовой объем продаж 150 000 долларов США и 75 000 долларов США. в оборотный капитал. Формула для определения коэффициента оборачиваемости оборотного капитала компании выглядит следующим образом: 150 000 долларов разделить на 75 000 долларов = 2. Это означает, что коэффициент оборачиваемости оборотного капитала компании XYZ за календарный год равен 2.

в оборотный капитал. Формула для определения коэффициента оборачиваемости оборотного капитала компании выглядит следующим образом: 150 000 долларов разделить на 75 000 долларов = 2. Это означает, что коэффициент оборачиваемости оборотного капитала компании XYZ за календарный год равен 2.

Соотношение 2 обычно является показателем того, что компания может погасить свои текущие обязательства и при этом поддерживать свою повседневную деятельность. Это означает, что коэффициент оборачиваемости оборотного капитала компании за год был положительным и что компания, скорее всего, находится в хорошем финансовом состоянии. *

Что такое коэффициент оборачиваемости оборотного капитала и как он рассчитывается

Оборотный капитал

коэффициент оборачиваемости компании используется для определения того, как компания генерирует

продажи в отношении его оборотного капитала.Означает количество чистых продаж.

генерируется на каждую единицу оборотного капитала, задействованного в бизнесе.

Высокая сумма оборотного капитала указывает на то, что оборотные активы компании значительно превышают обязательства. Компании проводят различные виды анализа, чтобы определить, правильно ли используется оборотный капитал.

Рабочий капитал

Оборотный капитал — это разница между оборотными активами компании и ее обязательствами.Это мера краткосрочное финансовое благополучие компании. Если дебиторская задолженность компании не превышать кредиторскую задолженность, тогда у него могут возникнуть проблемы с погашением кредиторы и могут привести к банкротству.

Как записаться рассчитать коэффициент оборачиваемости оборотных средств

Оборачиваемость оборотных средств может быть определяется по простым формулам:

Оборот оборотного капитала = чистый годовой продажи / Средний оборотный капитал.

Предположим, компания имеет чистый объем продаж

Rs.10 лакхов за последние 12 месяцев, а средний оборотный капитал составляет рупий. 2

лакх. Тогда соотношение будет рупий. 10, 00000 / руп. 2, 00000 = 5.

2

лакх. Тогда соотношение будет рупий. 10, 00000 / руп. 2, 00000 = 5.

Высокий коэффициент текучести означает, что компания эффективно использует свои краткосрочные активы и обязательства для поддержка продаж. С другой стороны, низкая текучесть кадров указывает на то, что у компании слишком много обязательств, которые в конечном итоге могут увеличить количество безнадежные долги и устаревшие запасы.

Высокая Оборачиваемость оборотных средств

Высокая оборачиваемость оборотного капитала указывает на то, что компания работает нормально и не нуждается в дополнительных финансирование.Это означает, что средства поступают и уходят регулярно. основы, дающие возможность компании расширить бизнес и инвентарь со столицей.

Очень высокий коэффициент, обычно более 80%

может указывать на то, что у компании недостаточно капитала для поддержки продаж

рост. Компании могут взять ссуду на оборотный капитал в разных финансовых учреждениях.

для расширения бизнеса и поддержки роста продаж.

Улучшение коэффициент оборачиваемости за счет управления оборотным капиталом

Высокий коэффициент оборачиваемости оборотного капитала может быть достигнут за счет реализация следующих шагов по управлению оборотным капиталом —

- Предоставление льгот по дебиторской задолженности

Обеспечение стимулы для клиентов, которые платят вовремя, помогут увеличить рабочие капитал.Клиенты с большей вероятностью завершат платежи вовремя, если они получать за это стимулы. Это будет поддерживать непрерывный поток средств и обеспечить достаточный оборотный капитал в случае расширения.

- Надлежащее управление запасами

Чрезмерное

запасы в инвентаре могут засорить излишки средств. Частое перекупление может повлиять

оборотных средств и впоследствии снизить коэффициент оборачиваемости. Это очень

важно проводить ежемесячный или ежеквартальный аудит запасов, чтобы

затоваривается.

Рабочий капиталом можно управлять, вовремя выплачивая долги. Своевременные выплаты будут уменьшить такие сценарии, которые могут повлечь штрафы и уменьшить оборотный капитал.

- Получение ссуд для краткосрочного решения.

Знаю все о нескольких рабочих Часто задаваемые вопросы о ссуде капитала могут быть отличным способом преодолеть любые нехватки средств. Компания может взять такой кредит для расширения своей бизнес, который может увеличить продажи и увеличить коэффициент оборачиваемости.

Давайте теперь посмотрим, что такое важность правильного управления оборотным капиталом и каковы его цели:

Вот несколько важных моментов подчеркните, почему управление оборотным капиталом важно для бизнеса:

- Повышение прибыльности

- Повышение ликвидности

- Обеспечение более высокой доходности капитала

- Повышение платежеспособности и кредитного профиля

- Повышение ценности бизнеса

- Превосходство над конкурентами

- Повышение производительности без перебоев

- Подготовка бизнеса к пиковому спросу

Каковы цели управления оборотным капиталом

Согласно отчету об исследовании управление оборотным капиталом, его основными задачами являются:

- Операционный цикл без усилий: Основная цель управления оборотным капиталом состоит в том, чтобы обеспечить легкий операционный цикл компании.

Это означает, что рабочий цикл никогда не должен останавливаться из-за нехватки ликвидности, будь то зарплата, покупка сырья, налоговые платежи или другие финансы.

Это означает, что рабочий цикл никогда не должен останавливаться из-за нехватки ликвидности, будь то зарплата, покупка сырья, налоговые платежи или другие финансы. - Минимизация стоимости капитала или процентной ставки: Важно понимать, что стоимость процентов на капитал является одной из важных затрат в любой компании. Руководство компании должно вести хорошие переговоры со своими финансовыми учреждениями для выбора правильного режима финансирования при сохранении оптимальной структуры капитала.

- Оптимальная ставка доходности при инвестировании в оборотные активы: При ведении бизнеса необходимо иметь кризис ликвидности с одной стороны и избыточную ликвидность с другой. Во время избыточной ликвидности управление оборотным капиталом должно иметь лучшие краткосрочные инвестиции, чтобы воспользоваться свободными средствами.

- Поддерживайте минимальный оборот оборотного капитала: Чтобы поддерживать коэффициент оборачиваемости оборотного капитала на самом низком уровне, необходимо получить выгодные условия кредитования за счет кредиторской и дебиторской задолженности, эффективного управления запасами, более быстрого производственного цикла и т. Д.

Увеличение оборотного капитала за счет реализации вышеупомянутых методов может помочь достичь высокого коэффициента оборачиваемости оборотного капитала. Очень важно поддерживать высокий коэффициент, чтобы обеспечить бесперебойную работу любого бизнеса. Подробнее здесь

Коэффициент оборачиваемости оборотного капитала| Формула, пример, анализ, калькулятор

Оборачиваемость оборотного капитала, также известная как чистая сумма продаж к оборотному капиталу, — это коэффициент эффективности, используемый для измерения того, как компания использует свой оборотный капитал для поддержания заданного уровня продаж.Этот коэффициент показывает взаимосвязь между средствами, используемыми для финансирования деятельности компании, и доходами, которые компания получает взамен. Оборачиваемость оборотного капитала показывает, насколько эффективно компания использует свой оборотный капитал для достижения определенного уровня продаж.

Другими словами, это соотношение показывает чистые продажи, полученные в результате вложения одного доллара оборотного капитала.

Оборотный капитал играет важную роль в ведении повседневной деятельности предприятия.Это сумма денег, которая гарантирует, что бизнес сможет оплатить свои краткосрочные долги и счета, такие как зарплата сотрудников.

Оборотный капитал — это наличные деньги, превышающие текущие обязательства, которые предприятие может использовать для оплаты своих краткосрочных счетов. Это гарантирует, что все работает без сбоев. Проще говоря, это сумма, превышающая текущие обязательства.

Высокая текучесть кадров является показателем эффективного использования краткосрочных активов и обязательств компании для поддержки продаж.Это означает, что компания во многом зависит от своего оборотного капитала для получения доходов. Высокое соотношение указывает на то, что компания осуществляет продажи с очень небольшими инвестициями.

И наоборот, низкий коэффициент означает, что компания инвестирует в дебиторскую задолженность и запасы для поддержки своей деятельности. Это может быть связано с риском устаревания запасов и риска того, что дебиторская задолженность окажется безнадежной и будет списана.

Формула коэффициента оборачиваемости оборотного капитала Рабочий \: Капитал \: Оборот = \ dfrac {Чистая \: Продажи} {Среднее \: Рабочий \: Капитал}Чистые продажи — это валовые продажи за вычетом возвращенных продаж.Оборотный капитал рассчитывается как оборотные активы за вычетом текущих обязательств, что представляет собой сумму дебиторской и товарно-материальных ценностей за вычетом кредиторской задолженности.

Оборотный капитал, используемый в данном контексте, — это средний показатель за один год для покрытия колебаний и сезонности продаж в течение года. Чтобы рассчитать средний оборотный капитал, вы суммируете начальный оборотный капитал и конечный оборотный капитал, а затем делите на 2:

Среднее значение \: Рабочий \: Капитал = \ dfrac {Открытие \: WC} {Закрытие \: WC} {2}Однако , если известны только конечные сальдо оборотных активов и текущих обязательств, а начальный оборотный капитал неизвестен, то оборотный капитал на конец периода (конечный оборотный капитал) может использоваться вместо среднего оборотного капитала.

В сценариях, где данные о чистых продажах недоступны, стоимость проданных товаров всегда предпочтительнее в качестве прокси для чистых продаж. Аргументом здесь является то, что COGS имеет более прямое отношение к эффективности использования оборотного капитала в бизнесе. Это приводит нас к другой формуле:

WC \: Оборот = \ dfrac {COGS} {Среднее \: WC}. Вы можете рассчитать COGS, вычтя валовую прибыль из чистых продаж. Или вы можете добавить начальный запас и покупки, а затем вычесть конечный запас.

Вся эта информация, необходимая для расчета коэффициента оборачиваемости оборотного капитала, доступна в финансовой отчетности компании.

Коэффициент оборачиваемости оборотного капитала ПримерBGT Co Limited — быстрорастущая розничная компания в Китае, занимающаяся продажей продуктов питания и напитков. В 2017 финансовом году компания опубликовала в своей финансовой отчетности:

- Объем продаж: 350 000 долларов США

- Доходность: 70 000 долларов США

- Чистый объем продаж: 350 000 долларов США — 70 000 долларов США = 280 000 долларов США

- Начальный туалет: 100 000 долларов США

- Закрытый туалет: 180 000 долларов США

Сначала посчитаем средний оборотный капитал:

[Среднее \: WC = \ dfrac {100 {,} 000 + 180 {,} 000} {2} = \ $ 140 {,} 000 [/ latex]

Теперь мы можно рассчитать коэффициент оборачиваемости оборотного капитала:

WC \: Оборачиваемость \: Ratio = \ dfrac {280 {,} 000} {140 {,} 000} = 2Эта компания имеет коэффициент оборачиваемости оборотного капитала 2.Это означает, что на каждый доллар, вложенный в оборотный капитал, компания получает 2 доллара дохода от продаж.

Анализ коэффициента оборачиваемости оборотного капиталаКоэффициент оборачиваемости оборотного капитала — это коэффициент эффективности и активности. Он используется для оценки того, насколько хорошо компания использует свой оборотный капитал для увеличения продаж за счет своего оборотного капитала. Он показывает компании количество чистых продаж, полученных от вложения одного доллара оборотного капитала. Это соотношение можно также интерпретировать как количество раз в году использование оборотного капитала для увеличения продаж.

Как показывает практика, высокий коэффициент показывает, что менеджмент эффективно использует краткосрочные активы компании. Они поддерживают продажи. Между тем, низкий коэффициент является признаком мощности менеджмента бизнеса, в результате чего происходит накопление запасов и дебиторской задолженности. Когда коэффициент низкий, это означает, что товар нельзя торговать. Следовательно, их перевод в наличные, что ведет к продажам в кредит, занимает больше времени. Таким образом, создается слишком много дебиторской задолженности. Это может стать ударом для компании.Товарно-материальные запасы устаревают, а дебиторская задолженность списывается как безнадежная.

Как и другие меры, коэффициент запаса оборотного капитала сильно различается в зависимости от отрасли и компании; поэтому в целях сравнения сравните коэффициент оборачиваемости оборотного капитала компании со средним по отрасли или с их собственными историческими данными.

Коэффициент оборачиваемости оборотного капитала Заключение- Коэффициент оборачиваемости оборотного капитала — это аналитический инструмент, используемый для расчета количества чистых продаж, полученных от инвестирования одного доллара оборотного капитала.

- Высокая оборачиваемость оборотного капитала — показатель эффективного использования краткосрочных активов и обязательств компании для поддержки продаж.

- Низкое соотношение запасов к оборачиваемости оборотного капитала означает, что компания не обеспечивает достаточных продаж за счет имеющегося оборотного капитала.

- Коэффициент оборачиваемости оборотного капитала требует двух переменных: чистых продаж и среднего оборотного капитала.

- Соотношение интерпретируется в долларах или времени.

Вы можете использовать приведенный ниже калькулятор коэффициента оборачиваемости оборотного капитала, чтобы быстро рассчитать количество чистых продаж, полученных в результате инвестирования одного доллара оборотного капитала, путем ввода необходимых чисел.

Что такое коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала — это , который используется для определения взаимосвязи между чистыми продажами и оборотным капиталом предприятия. Показывает количество чистых продаж, произведенных на каждую единицу оборотного капитала, задействованного в бизнесе.

Компании могут выполнять различные типы анализа, такие как анализ тенденций, перекрестный анализ и т. Д., Чтобы определить эффективное использование своих ресурсов, в данном случае оборотного капитала.

В практическом сценарии чистые продажи могут не предоставляться, которые затем можно рассчитать на основе себестоимости выручки от операций или стоимости проданных товаров . Оборотный капитал рассчитывается путем вычитания текущих обязательств из текущих активов .

Формула для расчета коэффициента оборачиваемости оборотного капитала

Чистые продажи = Продажи — Доходы

Оборотный капитал = Текущие активы — Текущие обязательства

(или)

Продажи COGS — Валовая прибыль (или) Начальный запас + закупки — Закрытие

Пример

Вопрос. Рассчитайте коэффициент оборачиваемости оборотного капитала по следующим данным.

| Оборотные активы | 1,00,000 | ||

| Краткосрочные обязательства | 50,000 | ||

| Продажи | 2,00,0009039 | 2,00,00090 | 50,000 |

Ответ. Чистые продажи = Продажи — Доходы от продаж

Чистые продажи = 2,00,000 — 50,000

Чистые продажи = 1,50,000

Оборотный капитал = Текущие активы — Текущие обязательства

WC = 1,00,000 — 50,000

WC = 50,000

Коэффициент оборачиваемости оборотного капитала = чистый объем продаж / оборотный капитал

= 1,50,000 / 50,000 = 3/1 или 3: 1 или 3 раза

Это показывает, что на каждую 1 единицу задействованного оборотного капитала генерируется бизнес 3 единицы чистой продажи.

Высокий и низкий оборот оборотного капитала

Высокий — Желательно высокое соотношение, оно показывает большое количество чистых продаж на каждую единицу оборотного капитала, используемого в бизнесе. Однако — очень высокий коэффициент — нежелателен для , так как это может сигнализировать о том, что компания работает с низким оборотным капиталом по сравнению с доходом от операций.

В случае очень высокого коэффициента также очевидно, что компания не сможет удовлетворить внезапное увеличение спроса из-за ограниченного оборотного капитала.

Низкий — Низкий коэффициент оборачиваемости оборотного капитала означает, что бизнес не производит достаточных продаж относительно задействованного оборотного капитала.

Коэффициент ниже желаемого показывает, что оборотный капитал не используется оптимально для увеличения продаж, и может потребоваться оптимизация.

> Читать Коэффициент операционной прибыли

Отношение оборотного капитала к продажам

Формула

Отношение оборотного капитала к продажам = оборотный капитал / объем продаж

Значение

Вводить оборотный капитал как абсолютную цифру не имеет смысла.Рассмотрим две компании, обе с одинаковым оборотным капиталом в 100 долларов США. В то время как одна компания использует этот оборотный капитал для производства продаж в размере 500 долларов США, другая использует ту же сумму в качестве оборотного капитала для получения 1000 долларов США продаж. Как вы думаете, какой из них будет более прибыльным? Как вы думаете, какой из них более эффективен?