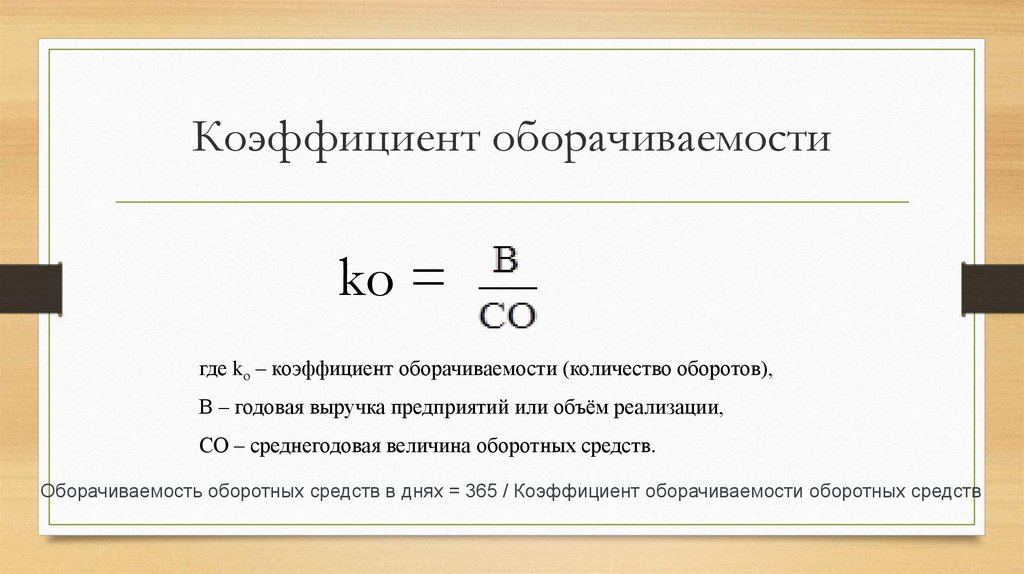

Коэффициент оборачиваемости оборотных средств равен отношению: Коэффициент оборачиваемости оборотных активов: понятие, применение — Оренбург

Задачи по экономике предприятия. Часть 15 (оборотные средства)

Задача №265 (расчет показателей использования оборотных средств)

Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств предприятия по следующим данным:

| Показатели | Значение |

| Предшествующий год по отчету: | |

| — объем реализованной продукции, тыс. ден. ед. | 5240 |

| — средние остатки нормируемых оборотных средств, тыс. ден. ед. | |

| а) на начало года | 950 |

| б) на конец года | 992 |

| План на текущий год: | |

| — объем реализованной продукции, тыс. ден. ед. | 5350 |

| — средние остатки нормируемых оборотных средств, тыс. ден. ед. | |

| а) на начало года | 1002 |

| б) на конец года | 1142 |

| Фактически в текущем году: | |

— объем реализованной продукции, тыс. ден. ед. ден. ед. |

5360 |

| — средние остатки нормируемых оборотных средств, тыс. ден. ед. | |

| а) на начало года | 1014 |

| б) на конец года | 1140 |

Расчеты выполнить отдельно по предшествующему году и по текущему году по плану и фактически. Сделать выводы. Точность расчетов – до одного знака после запятой.

Решение:

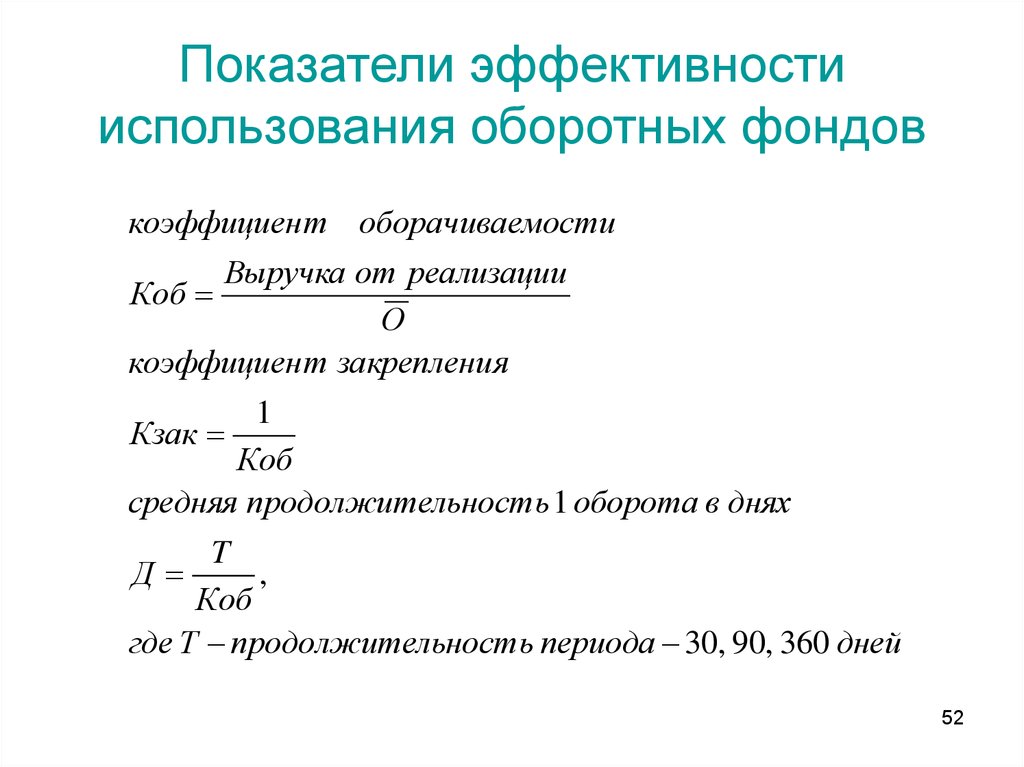

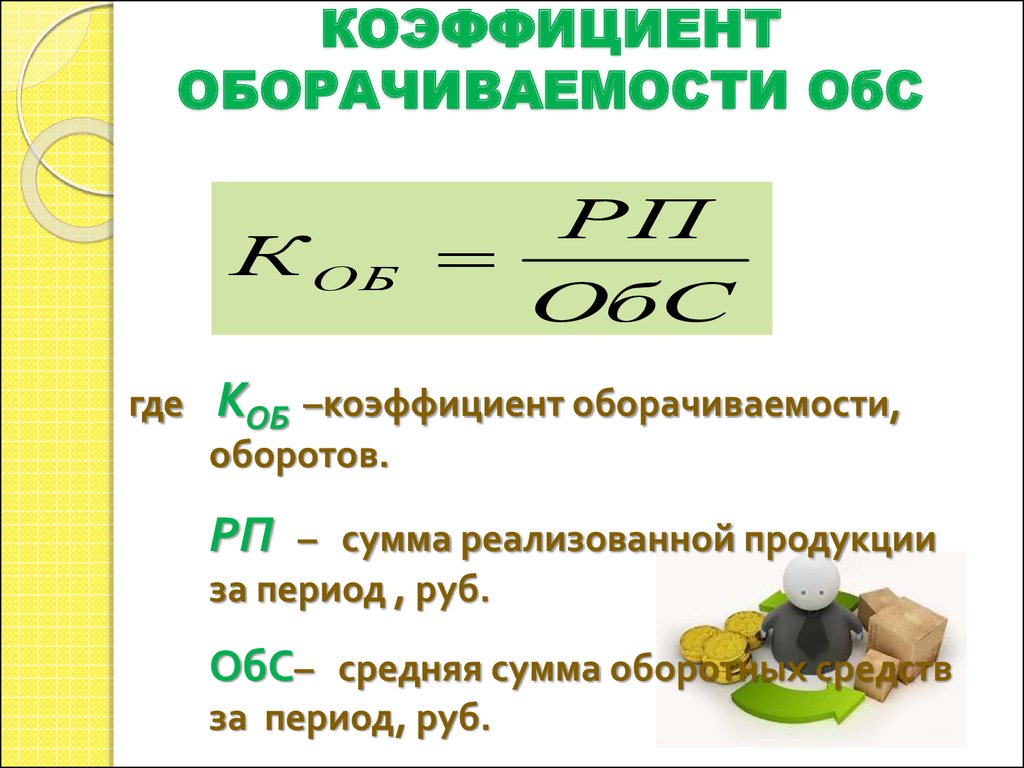

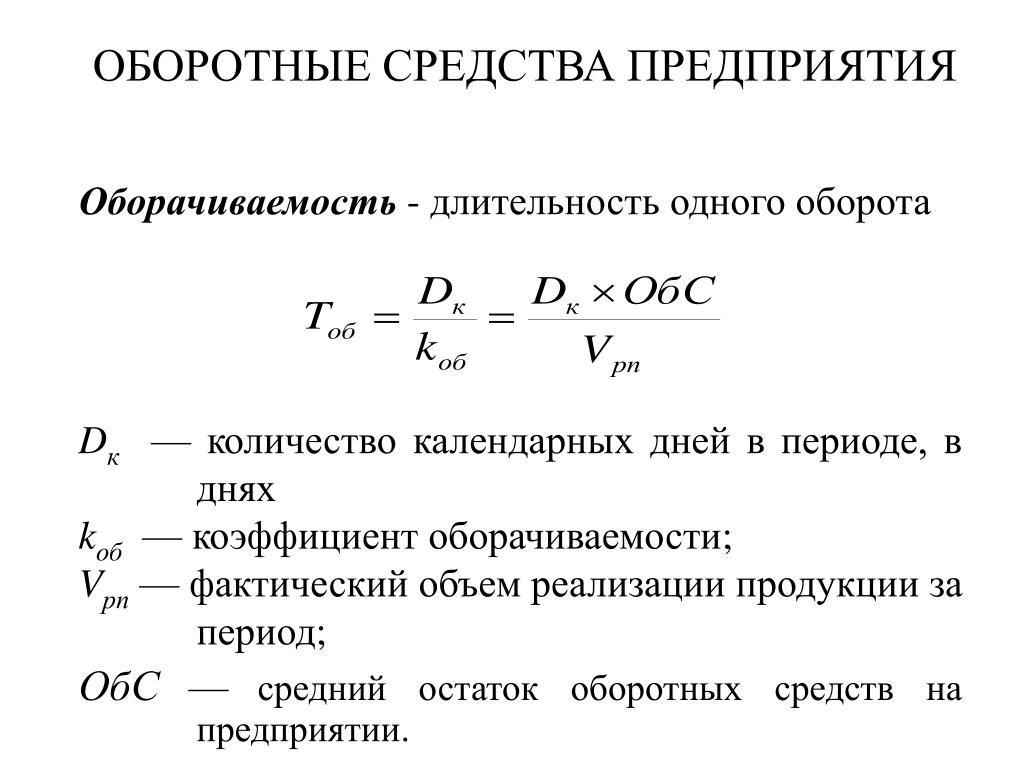

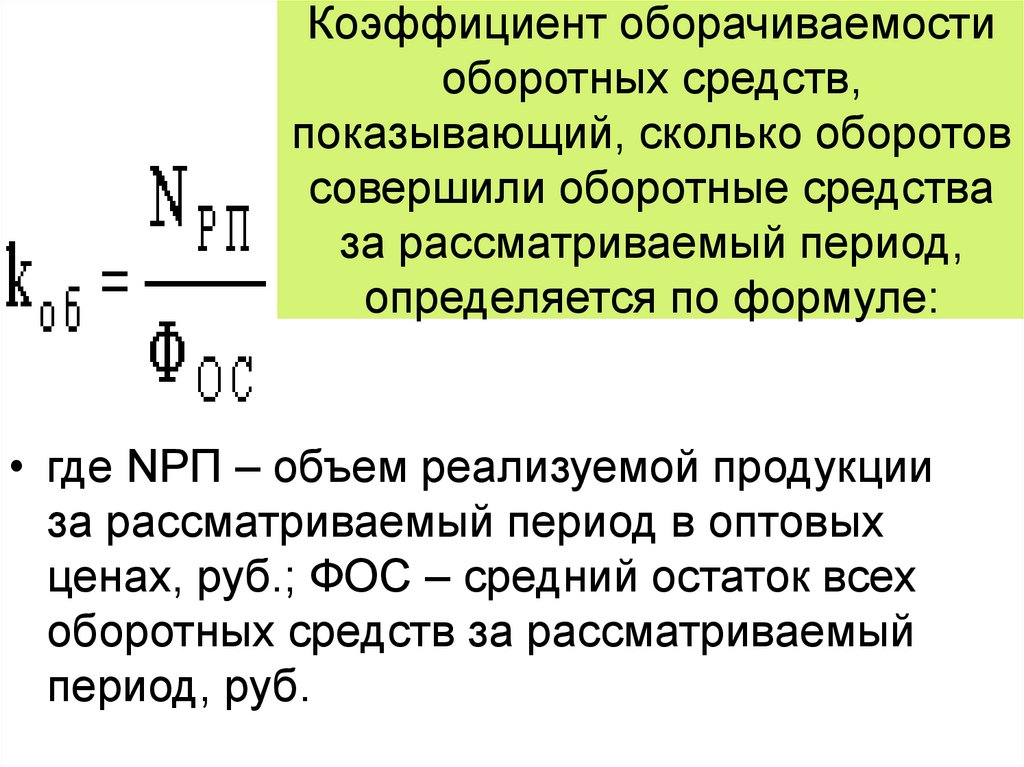

Коэффициент оборачиваемости оборотных средств (КОБ) рассчитывается как частное от деления объема произведенной продукции (П) на среднегодовой остаток оборотных средств предприятия (ОБС):

Коб=П/ОБС.

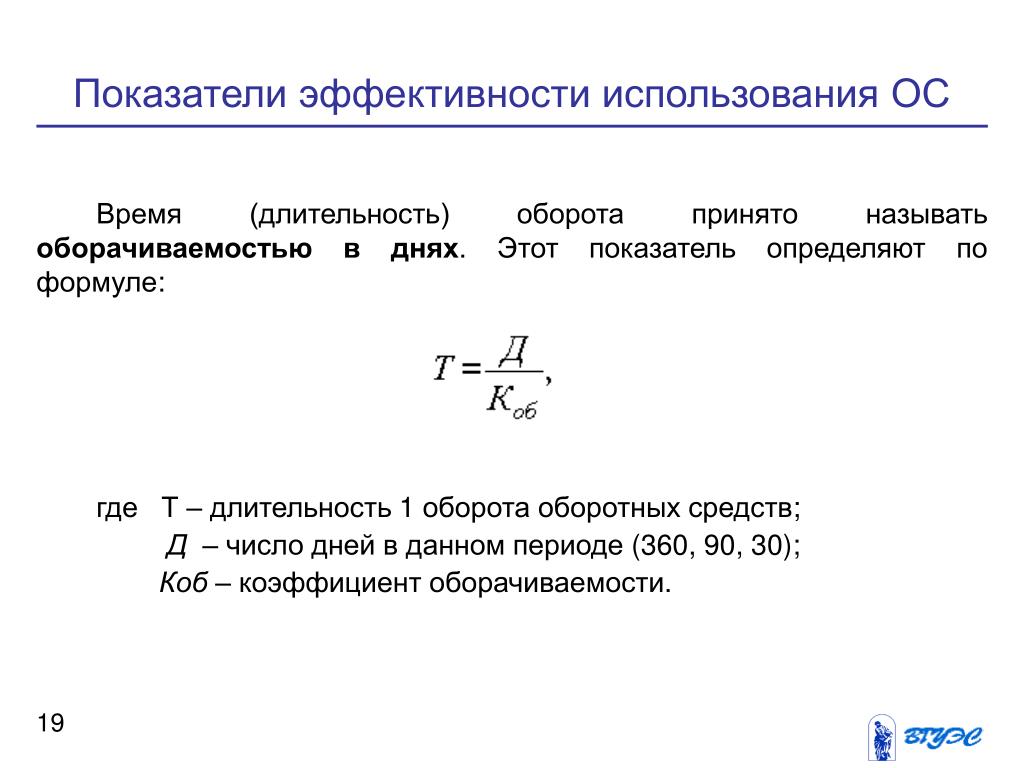

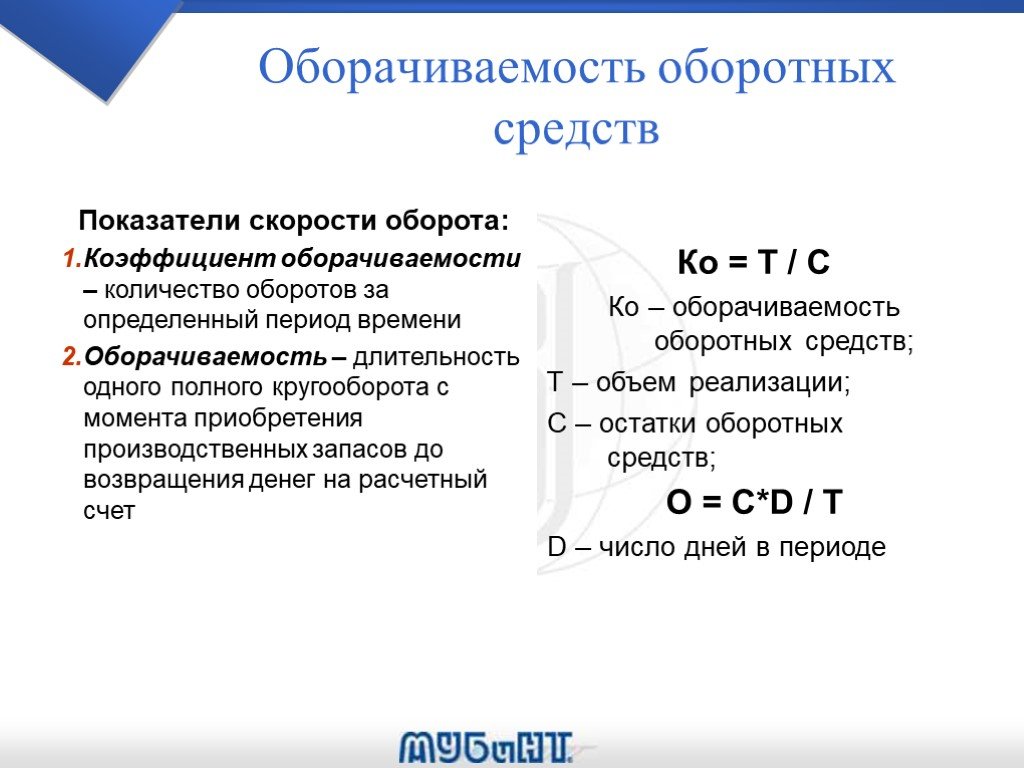

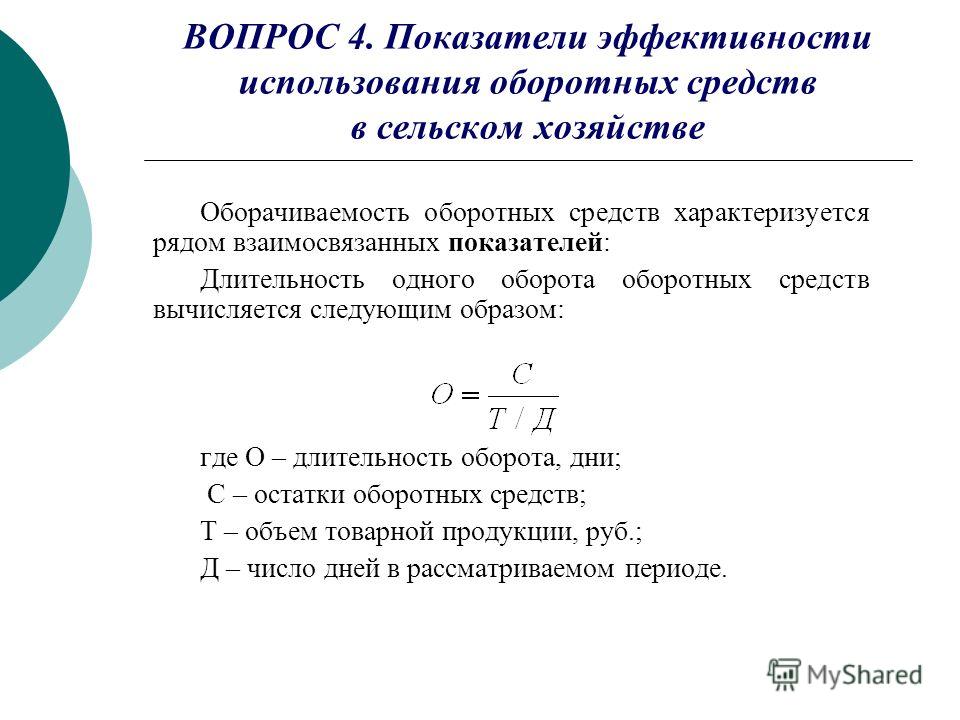

Продолжительность одного оборота оборотных средств рассчитывается как частное от деления продолжительности периода (Т=360 дней) на коэффициент оборачиваемости ОБС (КОБ):

Тоб=Т/Коб.

Кроме того, рассчитываем коэффициенты выполнения планового задания (это отношение плановых данных к данным за предыдущий период, т.е.

В таблице представлен расчет указанных показателей:

| Показатели | Предшествующий год | Отчетный год по плану | Отчетный год по факту |

| 1. Средние остатки нормируемых оборотных средств, тыс. ден. ед. | |||

| а) на начало года | 950 | 1002 | 1014 |

| б) на конец года | 992 | 1142 | 1140 |

| 2. Среднегодовые остатки оборотных средств, тыс. ден. ед. | (1002+1142)/2=1072 | (1014+1140)/2=1077 | |

| 3. Объем реализованной продукции, тыс. ден. ед. | 5240 | 5350 | 5360 |

4. Коэффициент оборачиваемости оборотных средств Коэффициент оборачиваемости оборотных средств |

5240/971=5,396 | 5350/1072=4,991 | 5360/1077=4,977 |

| 5. Продолжительность одного оборота оборотных средств | 360/5,4=66,7 | 360/5,0=72,1 | 360/5,0=72,3 |

Продолжение:

| Показатели | Коэффициент выполнения планового задания | Коэффициент роста в отчетном году по сравнению с предшествующим |

| 1. Средние остатки нормируемых оборотных средств, тыс. ден. ед. | ||

| а) на начало года | 1,012 (1002/950) | 1,067 (1014/950) |

| б) на конец года | 0,998 (1142/992) | 1,149 (1140/992) |

| 2. Среднегодовые остатки оборотных средств, тыс. ден. ед. | 1,005 (1072/971) | 1,109 (1077/971) |

3. Объем реализованной продукции, тыс. ден. ед. Объем реализованной продукции, тыс. ден. ед. |

1,002 (5350/5240) | 1,023 (5360/5240) |

| 4. Коэффициент оборачиваемости оборотных средств | 0,997 (4,991/5,396) | 0,922 (4,977/5,396) |

| 5. Продолжительность одного оборота оборотных средств | 1,003 (72,1/66,7) | 1,084 (72,3/66,7) |

Результаты расчетов свидетельствуют, что предприятие не выполнило планового уровня оборачиваемости оборотных средств на 0,3% (100-99,7). По сравнению с предыдущим годом эффективность использования оборотных средств снизилась на 7,8% (100-92,2). Аналогичная картина наблюдается по показателю продолжительности одного оборота оборотных средств.

Вопрос 60 Расчет и оценка показателей эффективности использования оборотных средств. Экономический анализ

Вопрос 60 Расчет и оценка показателей эффективности использования оборотных средств. Экономический анализВикиЧтение

Экономический анализ

Климова Наталия Владимировна

Содержание

Вопрос 60

Расчет и оценка показателей эффективности использования оборотных средств

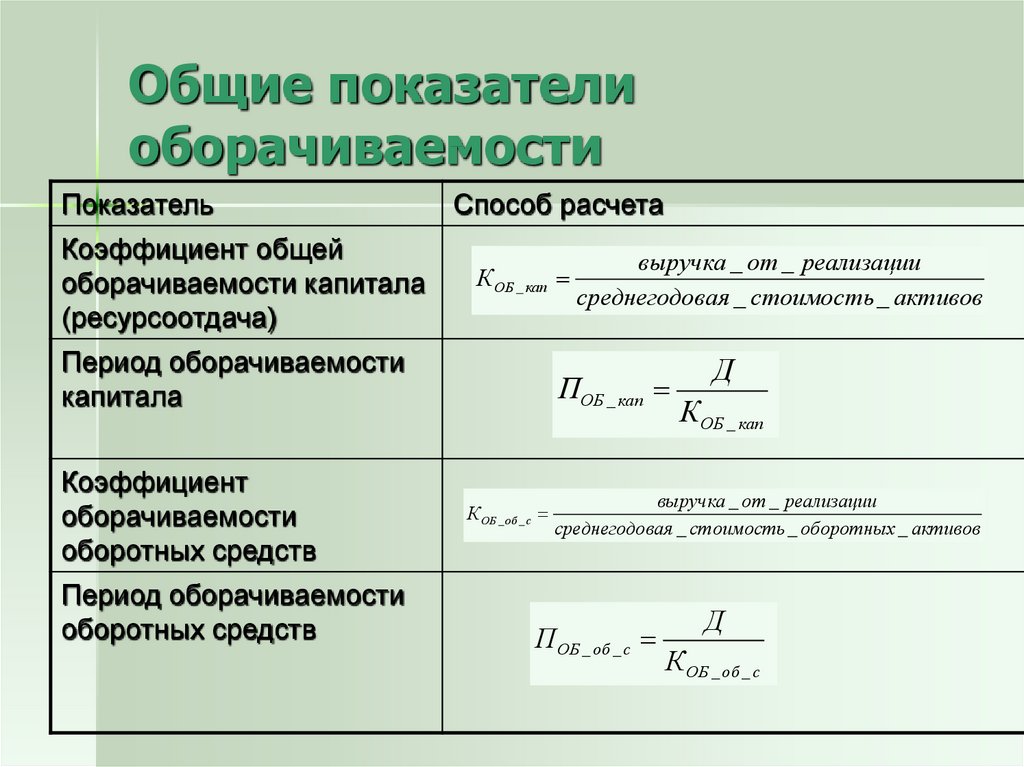

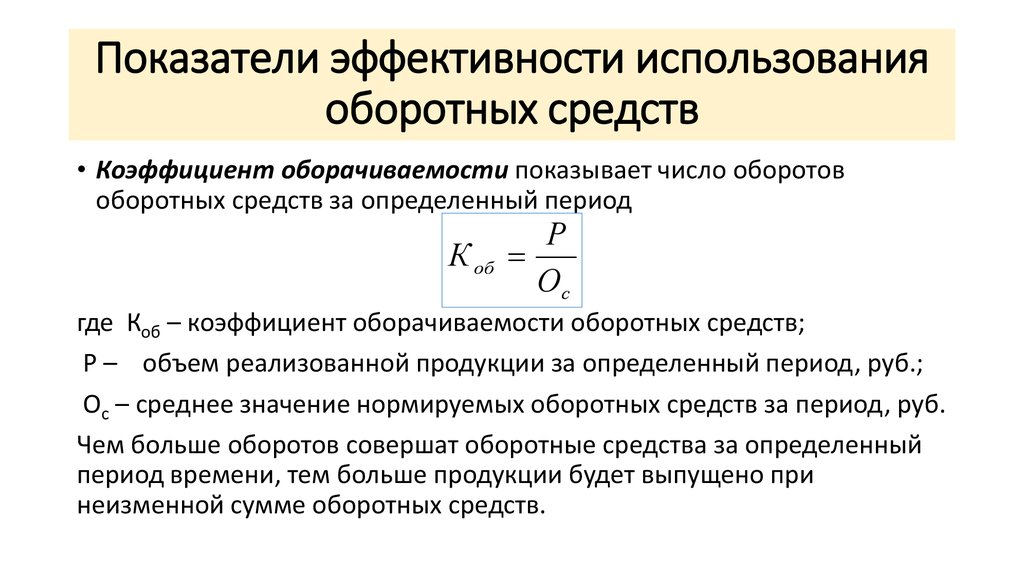

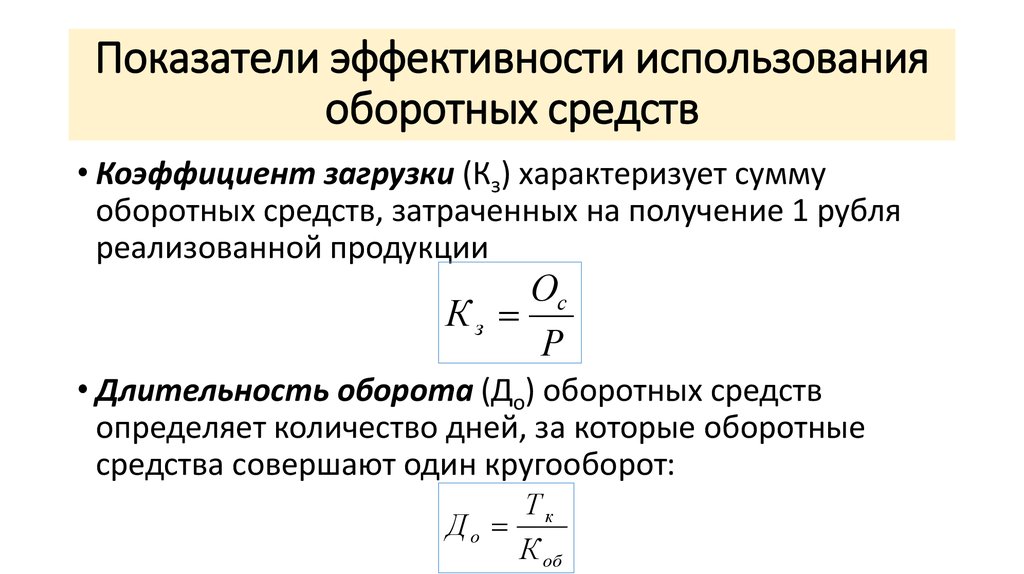

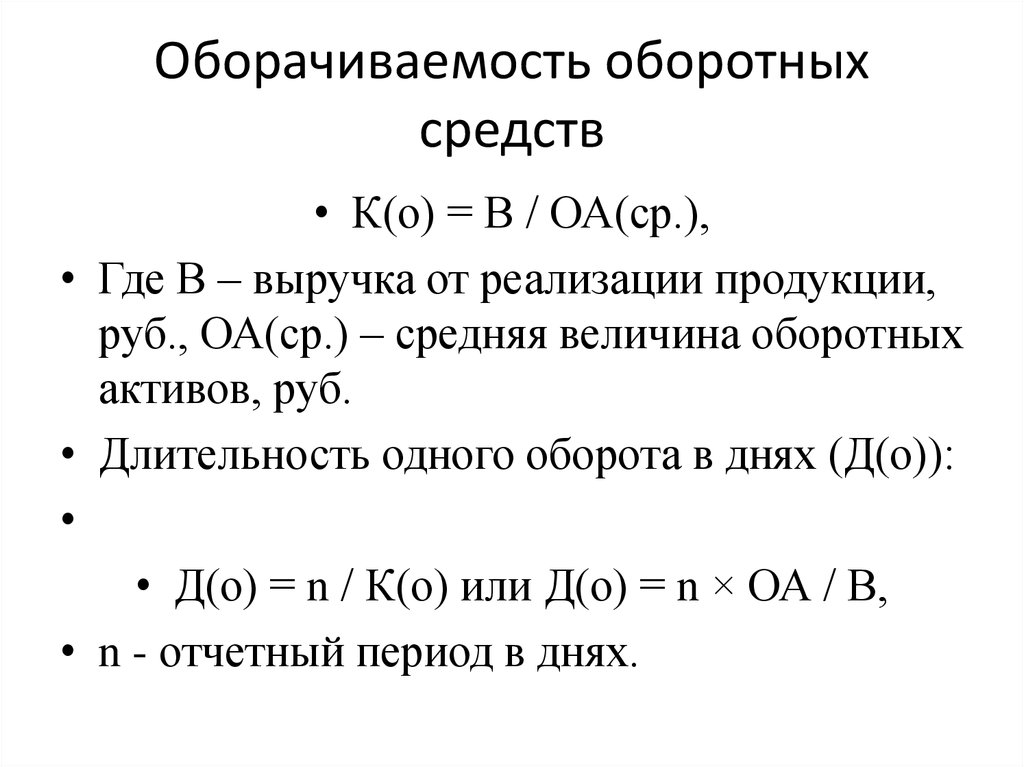

Коэффициент оборачиваемости рассчитывается делением стоимости товарной продукции (выручка) на среднегодовую стоимость оборотных средств. Расчетное значение показывает, сколько раз оборачиваются средства (деньги – товар – деньги) в течение года.

Расчетное значение показывает, сколько раз оборачиваются средства (деньги – товар – деньги) в течение года.

Продолжительность оборачиваемости (период оборачиваемости) определяется делением 365 дней на коэффициент оборачиваемости.

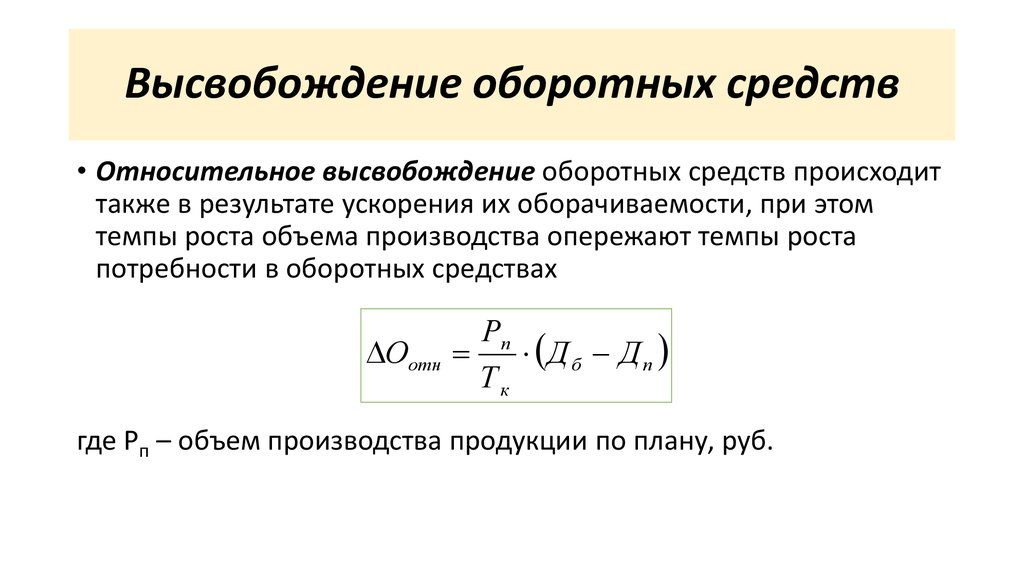

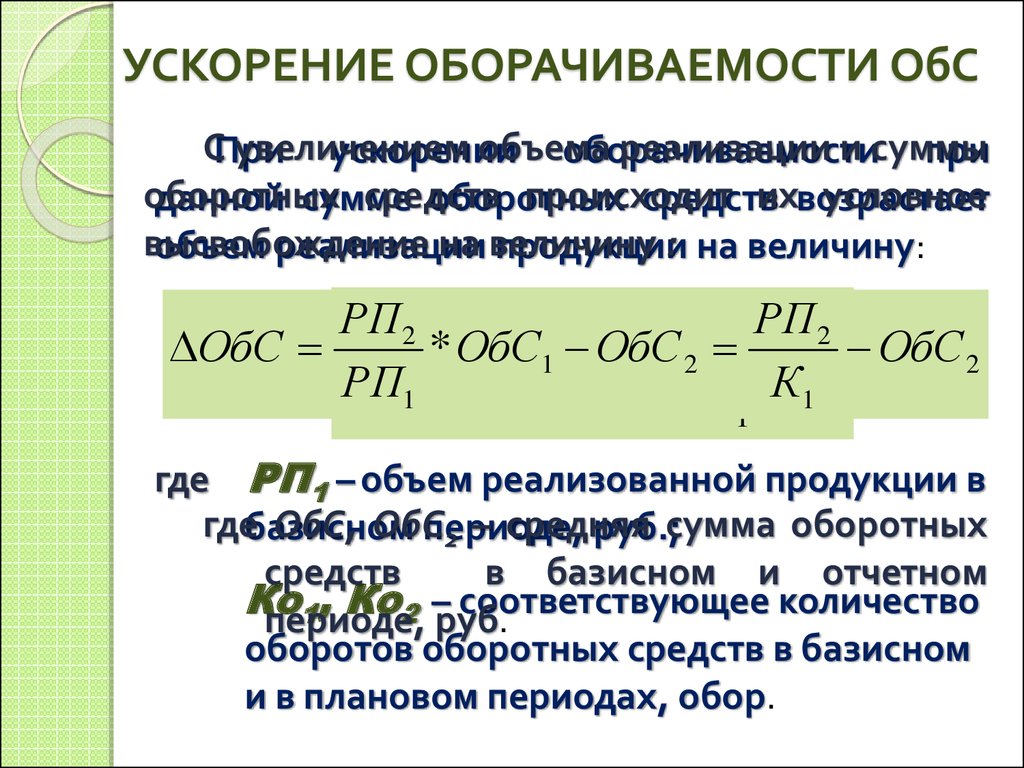

Чем выше коэффициент оборачиваемости, тем меньше продолжительность оборота. В результате ускорения оборачиваемости часть средств высвобождается. Сумма высвожденных средств рассчитывается умножением однодневного оборота за отчетный год на изменение продолжительности оборота за анализируемый период.

Однодневный оборот равен отношению выручки на фактическую продолжительность оборота.

Рост коэффициента оборачиваемости повышает ликвидность активов и финансовую устойчивость организации.

Рентабельность использования оборотных средств определяется делением прибыли до налогообложения на величину оборотных активов. Или если применить метод сокращения (числитель и знаменатель поделить на выручку), то можно использовать следующую факторную модель: рентабельность продаж умножить на коэффициент оборачиваемости.

Коэффициент оборачиваемости, период обращения и рентабельность рассчитываются по видам оборотных средств: запасы, дебиторская задолженность, денежные средства.

Данный текст является ознакомительным фрагментом.

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ряде случаев аудиторская проверка включает оценку эффективности использования объектов основных средств. Задачи аудита эффективности использования основных средств могут быть самыми различными:• определение

80. Показатели эффективности использования оборотных средств

80. Показатели эффективности использования оборотных средств Основными показателями эффективности использования оборотных средств являются: Оборачиваемость оборотных средств: Ооб (раз) = ОП / ОАср. , гдеОоб (раз) –?оборачиваемость оборотных средств, в разах;ОП –?объем

, гдеОоб (раз) –?оборачиваемость оборотных средств, в разах;ОП –?объем11.6. Факторный анализ эффективности использования оборотных активов

11.6. Факторный анализ эффективности использования оборотных активов Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

22. Анализ имущественного положения организации и оценка эффективности использования ее активов

22. Анализ имущественного положения организации и оценка эффективности использования ее активов Одно из приоритетных направлений в оценке финансового состояния – анализ имущественного положения организации и выявление возможностей приумножения капитала,

25.

Анализ основного капитала и оценка эффективности его использования

Анализ основного капитала и оценка эффективности его использования25. Анализ основного капитала и оценка эффективности его использования Основной капитал – это часть финансовых ресурсов (собственного и заемного капитала) организации, инвестированных для приобретения или создания новых основных фондов производственного и

28. Система показателей оценки эффективности использования собственного и заемного капитала

28. Система показателей оценки эффективности использования собственного и заемного капитала Основным методом анализа эффективности использования собственного и заемного капитала является коэффициентный анализ, который объединяет систему показателей:1. Коэффициенты

57. Система показателей эффективности использования материальных ресурсов

57. Система показателей эффективности использования материальных ресурсов

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.

6.2. Анализ эффективности использования оборотных активов

6.2. Анализ эффективности использования оборотных активов Анализ эффективности использования активов с помощью коэффициентов деловой активности рассматривается на примере оборотных активов. Следующие показатели позволяют осуществлять анализ состояния и

4. Расчет норм и нормативов оборотных средств по основным элементам

4. Расчет норм и нормативов оборотных средств по основным элементам Норматив (норма) оборотных средств (Н) в денежном выражении по основным элементам производственных запасов определяется следующим образом: Н = Р ? Д, где Р – среднедневной расход материалов по смете

20. Показатели оборачиваемости оборотных средств. Расчет нормативов

20. Показатели оборачиваемости оборотных средств. Расчет нормативов

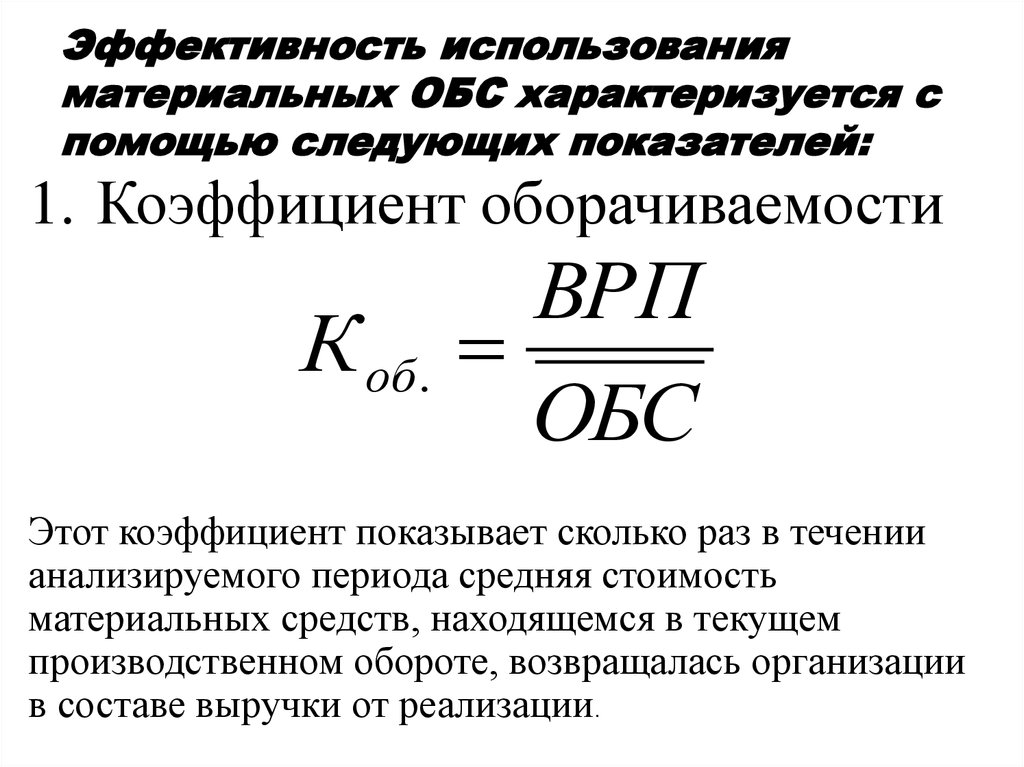

Коэффициент оборачиваемости оборотных средств – это стоимость реализованной продукции (выручка от реализации) за определенный период, деленная на средний остаток оборотных средств за тот же

Показатели оборачиваемости оборотных средств. Расчет нормативов

Коэффициент оборачиваемости оборотных средств – это стоимость реализованной продукции (выручка от реализации) за определенный период, деленная на средний остаток оборотных средств за тот же

Вопрос 43. Статистика материальных оборотных средств

Вопрос 43. Статистика материальных оборотных средств Материальные оборотные средства как элемент национального богатства в соответствии с международными стандартами охватывают:1) все товары и услуги, созданные в текущем или предшествующих периодах и хранимые

Вопрос 44. Показатели статистики материальных оборотных средств

Вопрос 44. Показатели статистики материальных оборотных средств Показатель обеспеченности производственными запасами характеризует наличие материальных оборотных средств у предприятия: Для характеристики использования материальных оборотных средств используются

Вопрос 50.

Расчет ВВП методом конечного использования

Расчет ВВП методом конечного использованияВопрос 50. Расчет ВВП методом конечного использования Валовой внутренний продукт методом конечного использования рассчитывается как сумма трех компонент:1) расходов на конечное потребление товаров и услуг;2) валовое накопление;3) сальдо экспорта и импорта товаров и

Вопрос 22 Анализ эффективности использования нематериальных активов

Вопрос 22 Анализ эффективности использования нематериальных активов Нематериальные активы включают купленные патенты, лицензии, права на товарные знаки, на пользование землей и полезными ископаемыми, ноу-хау, программное обеспечение и прочие активы, не имеющие

Вопрос 29 Резервы повышения эффективности использования трудовых ресурсов

Вопрос 29 Резервы повышения эффективности использования трудовых ресурсов К резервам повышения эффективности использования трудовых ресурсов относятся:• снижение трудоемкости продукции за счет автоматизации и механизации производства, роста квалификации труда,

Коэффициент оборачиваемости оборотного капитала (значение, формула, расчет)

Коэффициент оборачиваемости оборотного капитала помогает определить, насколько эффективно компания использует свой оборотный капитал (оборотные активы – текущие обязательства) в бизнесе и рассчитывается путем деления чистой выручки компании за период на средний оборотный капитал за тот же период.

Содержание

- Что такое коэффициент оборачиваемости оборотного капитала?

- Коэффициент оборачиваемости оборотного капитала Формула

- Интерпретация

- Примеры

- Пример № 1

- Пример № 2

- Пример № 3

- Коэффициент оборота оборота.

Показывает, насколько хорошо компания производит свои продажи в отношении оборотного капитала. Оборотный капитал компании представляет собой разницу между текущими активами и текущими обязательствами компании.

Формула расчета этого коэффициента заключается в делении объема продаж компании на оборотный капитал компании.

Формула коэффициента оборачиваемости оборотного капитала = Продажи / Оборотный капитал например:

Источник: Коэффициент оборачиваемости оборотного капитала (wallstreetmojo.com)Интерпретация

Показывает, насколько хорошо компания производит продажи в отношении оборотного капитала. Двумя переменными для расчета этого коэффициента являются продажи или оборот и оборотный капитал компании.

Примеры Оборотный капитал компании представляет собой разницу между текущими активами и текущими обязательствами компании.

Оборотный капитал компании представляет собой разницу между текущими активами и текущими обязательствами компании.Давайте рассмотрим несколько простых примеров расчета оборотного капитала. Примеры расчета оборотного капитала. Оборотный капитал — это сумма денег, необходимая бизнесу для финансирования своей повседневной деятельности. Например, оборотный капитал производителя в размере 100 000 долларов США рассчитывается путем вычитания текущих обязательств в размере 200 000 долларов США из существующих активов в размере 300 000 долларов США. Прочтите дополнительную формулу коэффициента оборачиваемости, чтобы лучше понять ее.

Пример №1

Давайте попробуем понять, как рассчитать оборотный капитал произвольной компании, приняв переменные, используемые для расчета оборачиваемости оборотного капитала.

Предположим, что для компании А объем продаж конкретной компании составляет 4000 долларов.

Оборотный капитал, представляющий собой текущие активы Оборотные активы Оборотные активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года.

Он включает запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее за вычетом текущих обязательств, является статьей баланса. Текущие обязательства, является статьей баланса. Обычно это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. Вот почему важно учитывать средний показатель оборотного капитала. Для расчета оборотного капитала знаменателем является оборотный капитал. Предположим, что оборотный капитал для двух соответствующих периодов равен 305 и 29.5.

Он включает запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее за вычетом текущих обязательств, является статьей баланса. Текущие обязательства, является статьей баланса. Обычно это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. Вот почему важно учитывать средний показатель оборотного капитала. Для расчета оборотного капитала знаменателем является оборотный капитал. Предположим, что оборотный капитал для двух соответствующих периодов равен 305 и 29.5.Итак, ниже приведен расчет коэффициента оборачиваемости оборотного капитала.

Результат будет –

Пример №2

Попробуем понять, как рассчитать этот коэффициент Tata Steel.

При расчете оборотного капитала знаменателем является оборотный капитал. Оборотный капитал, который представляет собой оборотные активы за вычетом текущих обязательств, представляет собой статью баланса.

Статья баланса. Активы, такие как денежные средства, товарно-материальные запасы, дебиторская задолженность, инвестиции, расходы будущих периодов и основные средства; пассивы, такие как долгосрочная задолженность, краткосрочная задолженность, кредиторская задолженность и т. д., все включены в балансовый отчет. Вот почему важно брать среднее значение оборотного капитала. Оборотный капитал для стали Tata за два соответствующих периода составляет -29.46 и 9036

Статья баланса. Активы, такие как денежные средства, товарно-материальные запасы, дебиторская задолженность, инвестиции, расходы будущих периодов и основные средства; пассивы, такие как долгосрочная задолженность, краткосрочная задолженность, кредиторская задолженность и т. д., все включены в балансовый отчет. Вот почему важно брать среднее значение оборотного капитала. Оборотный капитал для стали Tata за два соответствующих периода составляет -29.46 и 9036Итак, ниже приведен расчет коэффициента оборачиваемости оборотного капитала Tata Steel.

Результат будет –

Коэффициент оборотного капитала для стали Tata составляет 19,83

Для анализа оборотного капитала важно посмотреть на коэффициент оборотного капитала по коэффициентам и сравнить его с отраслью. Более высокий коэффициент обычно сигнализирует о том, что компания получает больший доход от своего оборотного капитала. Когда текущие активы выше текущих обязательств, оборотный капитал будет положительным числом.

Если уровень запасов меньше, чем кредиторская задолженность, то оборотный капитал низкий, что и в данном случае. Это делает коэффициент оборотного капитала очень высоким.

Если уровень запасов меньше, чем кредиторская задолженность, то оборотный капитал низкий, что и в данном случае. Это делает коэффициент оборотного капитала очень высоким.Пример №3

Попробуем понять, как рассчитать оборачиваемость оборотного капитала Hindalco.

Оборотный капитал, который представляет собой текущие активы за вычетом текущих обязательств, является статьей баланса. Статья баланса. пассивы, такие как долгосрочная задолженность, краткосрочная задолженность, кредиторская задолженность и т. д., все включены в балансовый отчет. Вот почему важно брать среднее значение оборотного капитала. Оборотный капитал Hindalco за два соответствующих периода составляет 9634 и 9006. На снимке ниже показаны переменные, используемые для расчета этого отношения.

Результат будет –

Коэффициент оборотного капитала для Hindalco составляет 1,28.

Более низкий коэффициент обычно свидетельствует о том, что компания не получает больше дохода от своего оборотного капитала.

Когда текущие активы выше текущих обязательств, оборотный капитал будет положительным числом. Если уровень запасов ниже кредиторской задолженности, то оборотный капитал высок, что и в данном случае. Это делает оборотный капитал очень низким. Важно смотреть на коэффициент оборотного капитала. компании, и он рассчитывается путем деления общих текущих активов компании на ее общие текущие обязательства. Узнайте больше о коэффициентах и сравните их с отраслью, чтобы хорошо проанализировать формулу.

Когда текущие активы выше текущих обязательств, оборотный капитал будет положительным числом. Если уровень запасов ниже кредиторской задолженности, то оборотный капитал высок, что и в данном случае. Это делает оборотный капитал очень низким. Важно смотреть на коэффициент оборотного капитала. компании, и он рассчитывается путем деления общих текущих активов компании на ее общие текущие обязательства. Узнайте больше о коэффициентах и сравните их с отраслью, чтобы хорошо проанализировать формулу.Калькулятор коэффициента оборачиваемости оборотного капитала

Вы можете использовать этот калькулятор

Sales Working Capital Working Capital Turnover Ratio Formula Working Capital Turnover Ratio Formula = Отдел продаж = Оборотный капитал 0 = 0 0 Актуальность и использование

Более высокий оборотный капитал обычно свидетельствует о том, что компания получает больший доход от своего оборотного капитала.

Когда текущие активы превышают текущие обязательства, оборотный капитал будет положительным. Важно смотреть на все части, которые входят в формулу. Важно проанализировать, является ли соотношение выше или ниже из-за высокого уровня запасов или управления дебиторами или кредитами, у которых компания покупает сырье или продает готовую продукцию. Важно смотреть на коэффициент оборотного капитала по коэффициентам, а также в сравнении с отраслью, чтобы получить хорошие результаты.0004

Когда текущие активы превышают текущие обязательства, оборотный капитал будет положительным. Важно смотреть на все части, которые входят в формулу. Важно проанализировать, является ли соотношение выше или ниже из-за высокого уровня запасов или управления дебиторами или кредитами, у которых компания покупает сырье или продает готовую продукцию. Важно смотреть на коэффициент оборотного капитала по коэффициентам, а также в сравнении с отраслью, чтобы получить хорошие результаты.0004Вы можете скачать этот шаблон Excel здесь – Формула коэффициента оборачиваемости оборотного капитала Шаблон Excel

Рекомендуемые статьи

Эта статья была руководством к тому, что такое коэффициент оборачиваемости оборотного капитала? Здесь мы обсудим, как рассчитать коэффициент оборачиваемости оборотного капитала и его формулу, а также приведем практические примеры и загружаемые листы Excel. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Оборот капитала

- Оборот против прибыли

- Чистый оборотный капитал

- Формула оборотного капитала

- Основной и оборотный капитал

Коэффициент оборачиваемости оборотного капитала: что это такое и как его рассчитать

Коэффициент оборачиваемости оборотного капитала: что это такое и как его рассчитать

Прежде чем мы сможем понять коэффициент оборачиваемости оборотного капитала, мы должны сначала понять, что такое оборотный капитал.

Оборотный капитал относится к деньгам, которые ваш бизнес может потратить на основные платежи, операции и т. Д. После того, как все счета и платежи по долгам были оплачены.

Оборотный капитал относится к деньгам, которые ваш бизнес может потратить на основные платежи, операции и т. Д. После того, как все счета и платежи по долгам были оплачены.Каждому предприятию необходим оборотный капитал, чтобы поддерживать бесперебойную работу между платежами от клиентов или клиентов. Существует множество способов, с помощью которых стартапы могут управлять потребностями в оборотном капитале, например:

- Вложение капитала в бюджет: Хранит деньги на банковском счете, чтобы помочь вашему бизнесу справляться с нормальными приливами и отливами ваших циклов денежных потоков. . Средства часто предоставляются в форме увеличения капитала или долгосрочного венчурного долга. По мере роста стартапов их потребности в оборотном капитале, как правило, растут вместе с ними. Это означает, что вам нужно откладывать постепенно увеличивающуюся подушку капитала.

- Факторинг дебиторской задолженности: факторинг дебиторской задолженности просто означает, что вы продаете свою дебиторскую задолженность банкам или другим поставщикам финансовых услуг, чтобы увеличить свой денежный поток.

Что вы делаете, так это оплачиваете свои счета сейчас, а затем отправляете счет в факторинговую компанию. Имейте в виду, однако, что факторинг стоит дополнительно около 2% каждый месяц плюс сборы. Факторинговая компания обычно связывается с вашими клиентами напрямую, чтобы проверить каждую из основных продаж.

Что вы делаете, так это оплачиваете свои счета сейчас, а затем отправляете счет в факторинговую компанию. Имейте в виду, однако, что факторинг стоит дополнительно около 2% каждый месяц плюс сборы. Факторинговая компания обычно связывается с вашими клиентами напрямую, чтобы проверить каждую из основных продаж. - Получите кредитную линию для стартапа: С помощью кредитной линии предприятия получают подушку капитала, которую можно использовать за счет возобновляемого оборотного капитала. Вы можете снимать средства для оплаты регулярных деловых операций по мере необходимости и платить за капитал только после того, как вы его берете, и только пока вы его берете. Это доступное финансовое решение, которое является гибким и недорогой альтернативой венчурному долгу или акционерному капиталу.

Стоит отметить, что наличие оборотного капитала в вашем распоряжении не гарантирует его эффективного использования. Вот тут-то и появляется коэффициент оборачиваемости оборотного капитала.

Коэффициент оборачиваемости оборотного капитала: определение

Оборачиваемость оборотного капитала представляет собой коэффициент, определяющий долю чистых продаж в оборотном капитале. Он измеряет, насколько эффективно бизнес превращает свой оборотный капитал в увеличение продаж. Коэффициент оборачиваемости оборотного капитала показывает связь между деньгами, используемыми для финансирования бизнес-операций, и доходом, который бизнес получает в результате.

Коэффициент оборотного капитала — это лишь малая часть вашего общего финансового благополучия и прибыльности.

Как рассчитать коэффициент оборачиваемости оборотного капитала

Прежде чем вы сможете рассчитать коэффициент оборачиваемости оборотного капитала, вы должны сначала определить свой оборотный капитал. Чтобы рассчитать свой оборотный капитал, возьмите текущие активы и вычтите общую сумму текущих обязательств. Обе эти цифры должны быть указаны в балансе вашей компании и других финансовых отчетах.

Если ваша организация имеет оборотные активы в размере 500 000 долларов США и общую сумму текущих обязательств в размере 300 000 долларов США, ваш оборотный капитал составляет 200 000 долларов США.

Как только вы узнаете сумму своего оборотного капитала, разделите чистую выручку за год на сумму вашего оборотного капитала за тот же год. Полученное число и есть коэффициент оборачиваемости вашего оборотного капитала. Он показывает, сколько раз в год вы используете этот оборотный капитал для получения показателей продаж за этот год.

Чем выше коэффициент, тем эффективнее ваш бизнес погашает краткосрочные долги. Высокий коэффициент способствует бесперебойной работе вашей компании и ограничивает потребность в дополнительном финансировании.

Коэффициент оборачиваемости оборотного капитала Формула

Коэффициент оборачиваемости оборотного капитала = Чистый годовой объем продаж / (общая сумма активов – общая сумма обязательств)

Примеры коэффициента оборачиваемости оборотного капитала

Чтобы представить контекст и понять, почему этот показатель так важен для измерения эффективности бизнеса , давайте рассмотрим несколько примеров.

Предположим, что чистая выручка Red Company в прошлом году составила 500 000 долларов, а оборотный капитал — 50 000 долларов. Коэффициент оборачиваемости оборотного капитала красной компании равен 10. Это означает, что компания потратила 50 000 долларов 10 раз, чтобы получить свои 500 000 долларов продаж.

Blue Company, с другой стороны, имела 500 000 долларов продаж и 125 000 долларов оборотного капитала. Это означает, что их коэффициент оборачиваемости оборотного капитала равен 4. Синяя компания тратила свой оборотный капитал только четыре раза в течение года, чтобы обеспечить тот же уровень продаж, что и Красная компания.

Оценка коэффициента оборачиваемости оборотного капитала

Неудивительно, что чем выше коэффициент, тем лучше. Чем больше продаж вы можете произвести на доллар рабочего капитала, который вы тратите, тем лучше для вас. Обычно считается хорошей идеей перераспределять свой оборотный капитал несколько раз в год, чтобы получить показатели чистых продаж за год.

Это означает, что деньги легко приходят и уходят из вашего бизнеса и работают на то, чтобы вы зарабатывали больше денег.

Это означает, что деньги легко приходят и уходят из вашего бизнеса и работают на то, чтобы вы зарабатывали больше денег.В нашем примере выше оборотный капитал Red Company делает именно это. Он действительно работает на компанию. Работает на компанию 10 раз в год. Оборотный капитал Blue Company работает всего четыре раза. Глядя на поверхность, обе компании произвели одинаковый объем продаж. Похоже, что деньги Red Company работают тяжелее, чем деньги Bue Company.

Как узнать, высокий ли у вас коэффициент текучести кадров? Коэффициент оборачиваемости вашего оборотного капитала обычно считается высоким, если он превышает коэффициент оборачиваемости аналогичных компаний в той же отрасли. Использование коэффициентов оборачиваемости ваших конкурентов является хорошим эталоном, потому что эти компании обычно продают такие же продукты, как и ваша, и имеют схожую структуру бизнеса.

Если у трех ваших ближайших конкурентов коэффициенты оборачиваемости оборотного капитала равны 5, 4 и 6, а у вас коэффициент 7, ваш коэффициент высок, поскольку он превышает коэффициент ваших конкурентов.

Преимущества высокого коэффициента

Как правило, высокий коэффициент оборачиваемости оборотного капитала может дать вам конкурентное преимущество в вашей отрасли. Поскольку это указывает на то, что вы используете свой оборотный капитал больше раз в год, идея состоит в том, что деньги приходят и уходят из вашего бизнеса довольно хорошо. Из-за этого у вас больше гибкости в расходах, что помогает избежать финансовых проблем. Если вы сталкиваетесь с повышенным спросом на все свои продукты, вы вряд ли столкнетесь с нехваткой запасов, которая иногда сопровождает рост продаж.

Тем не менее, если коэффициент оборачиваемости вашего оборотного капитала слишком высок, это может ввести в заблуждение. На первый взгляд кажется, что вы работаете с очень высокой эффективностью. Но правда может заключаться в том, что ваш оборотный капитал опасно низок. Если вы работаете с очень низкими оборотными средствами, у вас могут закончиться деньги для финансирования вашего бизнеса.

Давайте рассмотрим еще пару примеров:

Предположим, что желтая компания заканчивает год с объемом продаж 2,1 миллиона долларов и оборотным капиталом в размере 200 000 и 400 000 долларов на начало и конец года.

Это означает, что средний оборотный капитал Yellow Company составляет 300 000 долларов. Полученный коэффициент оборачиваемости оборотного капитала равен 7,9.0004

Это означает, что средний оборотный капитал Yellow Company составляет 300 000 долларов. Полученный коэффициент оборачиваемости оборотного капитала равен 7,9.0004Теперь предположим, что компания Green Company также закончила год с объемом продаж 2,1 миллиона долларов, но ее оборотный капитал в среднем составляет 50 000 долларов. Это соответствует соотношению 42, что слишком велико для отрасли. Это подвергает их риску исчерпания денег для финансирования своего бизнеса, даже если соотношение говорит о том, что они работают лучше, чем конкуренты.

Коэффициент оборачиваемости оборотного капитала также может вводить в заблуждение, когда кредиторская задолженность предприятия невероятно высока. Это может указывать на то, что у компании возникают трудности с оплатой счетов по мере их наступления.

На что указывает низкий коэффициент

Если у вашей компании низкий коэффициент, это может быть признаком того, что вы тратите слишком много средств на дебиторскую задолженность и запасы для поддержания продаж.

Таким образом, вы можете получить слишком много безнадежных долгов или кучу устаревшего инвентаря.

Таким образом, вы можете получить слишком много безнадежных долгов или кучу устаревшего инвентаря.Управление оборотным капиталом

Управление оборотным капиталом включает мониторинг денежных потоков, а также текущих активов и текущих обязательств. Он также включает анализ коэффициентов различных элементов операционных расходов, включая оборачиваемость оборотного капитала, коэффициент оборачиваемости запасов и коэффициент сбора.

Управление оборотным капиталом обеспечивает бесперебойную работу вашей компании на протяжении всего чистого операционного цикла, также известного как цикл конвертации денежных средств. Это количество времени, необходимое для преобразования ваших чистых текущих активов и обязательств в денежные средства. Если у компании А недостаточно оборотного капитала для покрытия своих обязательств, нехватка средств может привести к ликвидации активов, потенциальному банкротству и юридическим проблемам.

Компании сосредотачиваются на управлении запасами, а также уделяют пристальное внимание кредиторской и дебиторской задолженностям, чтобы помочь им эффективно управлять своим оборотным капиталом.

Об авторе