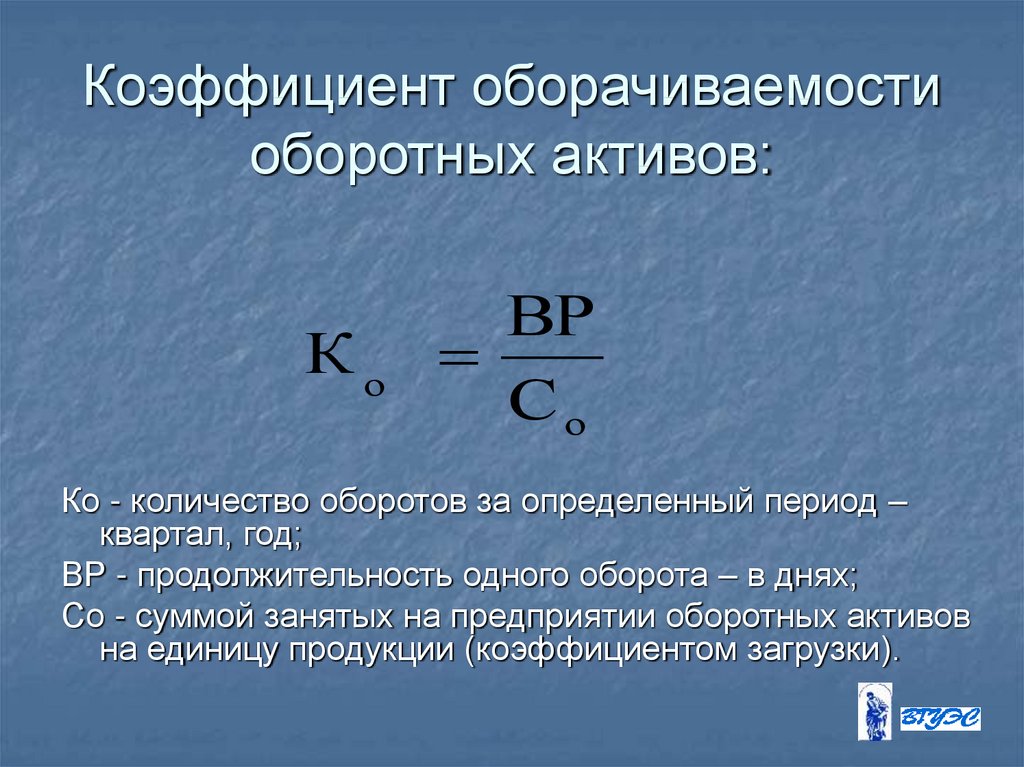

Коэффициент оборачиваемости оборотных средств равен отношению: Коэффициент оборачиваемости оборотных активов: понятие, применение — Оренбург

Вопрос 60 Расчет и оценка показателей эффективности использования оборотных средств. Экономический анализ

Вопрос 60 Расчет и оценка показателей эффективности использования оборотных средств. Экономический анализВикиЧтение

Экономический анализ

Климова Наталия Владимировна

Содержание

Вопрос 60

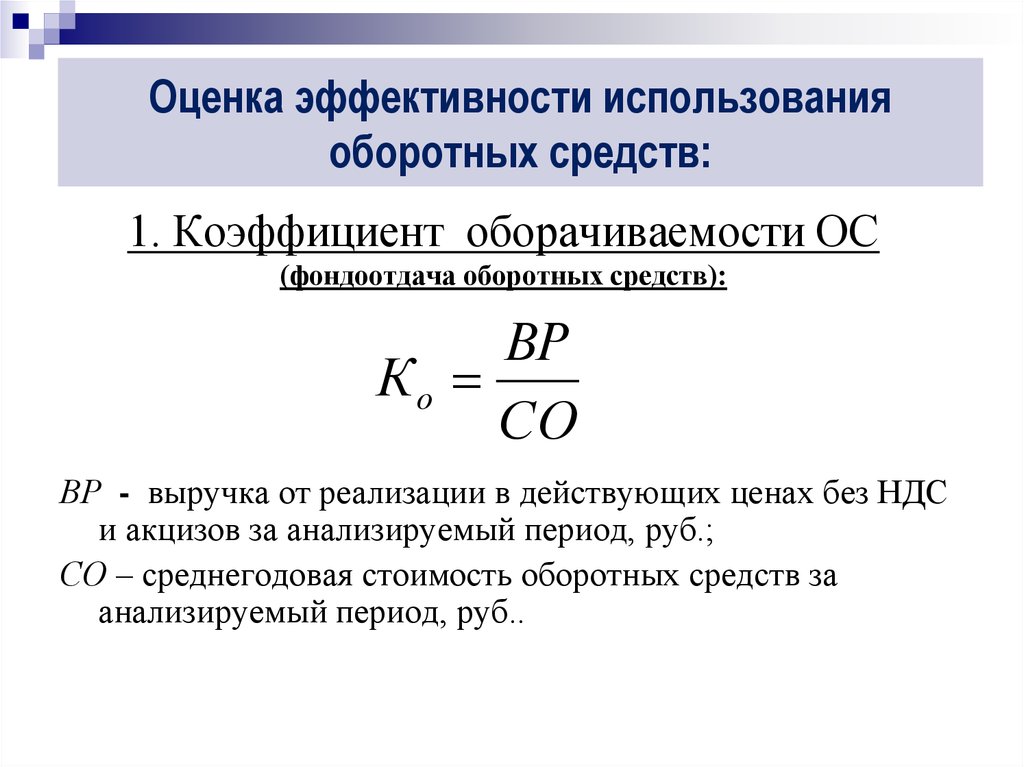

Расчет и оценка показателей эффективности использования оборотных средств

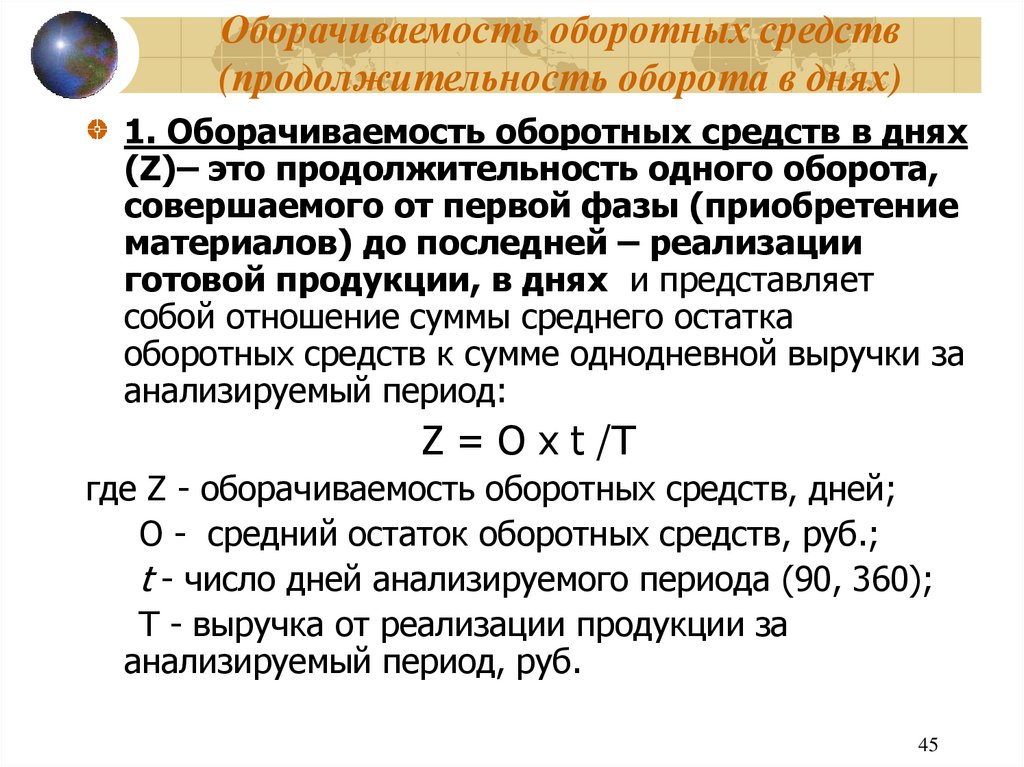

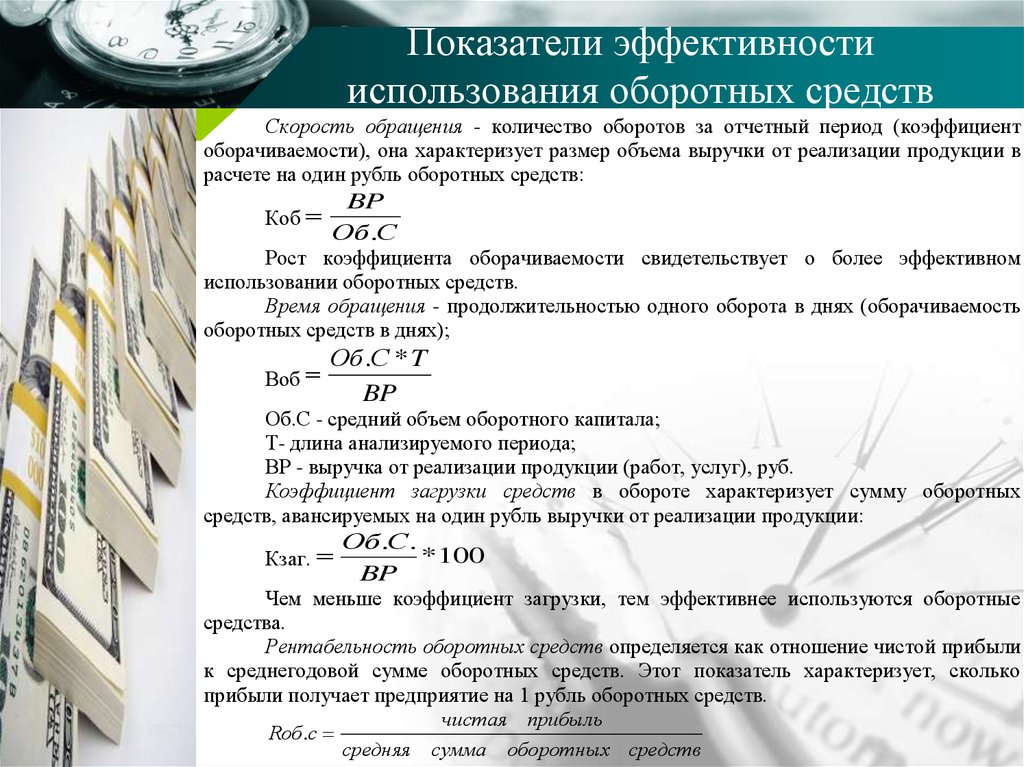

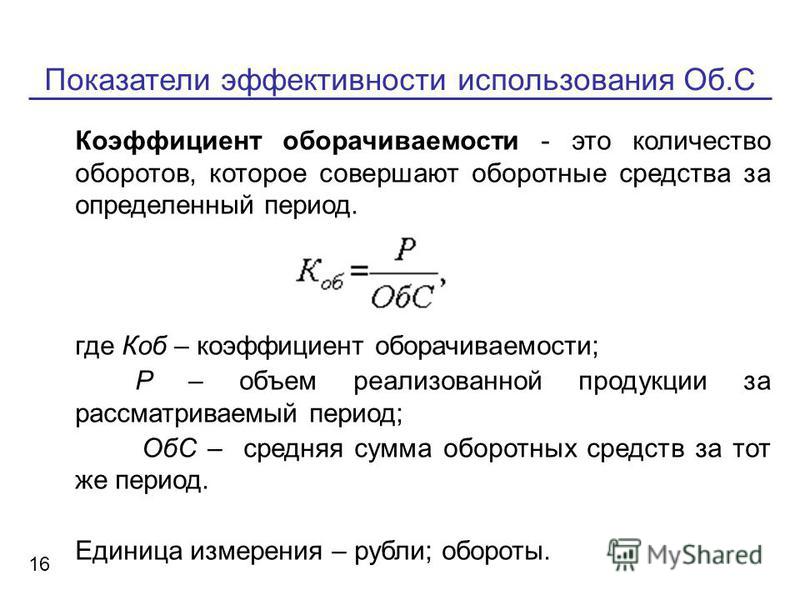

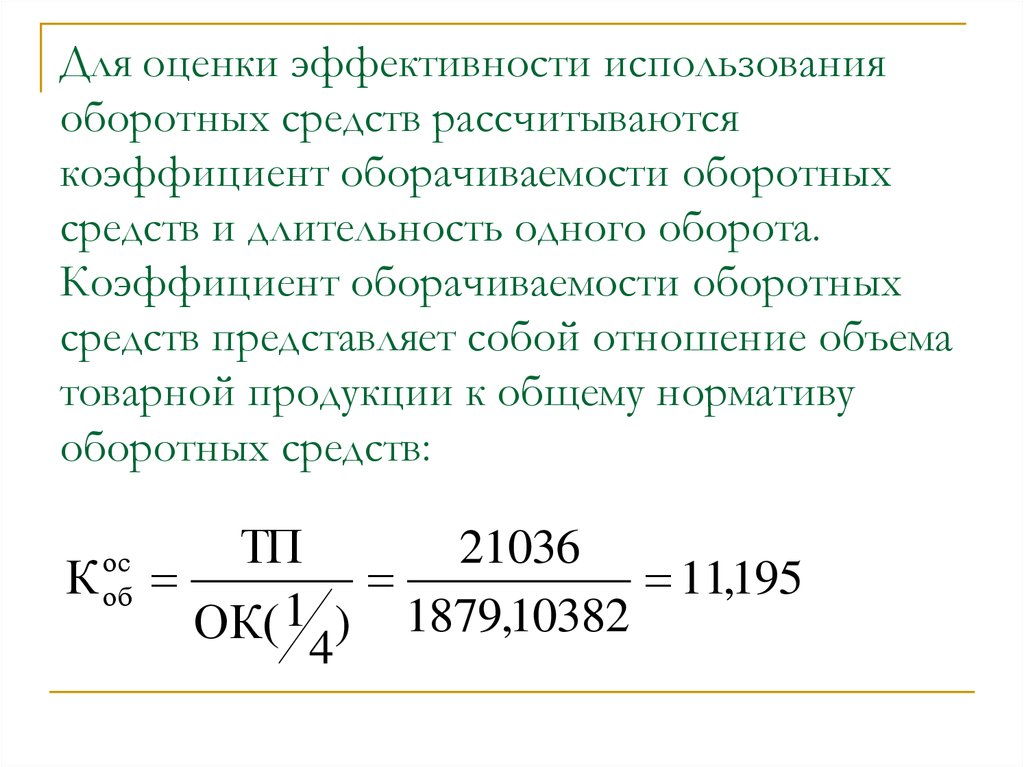

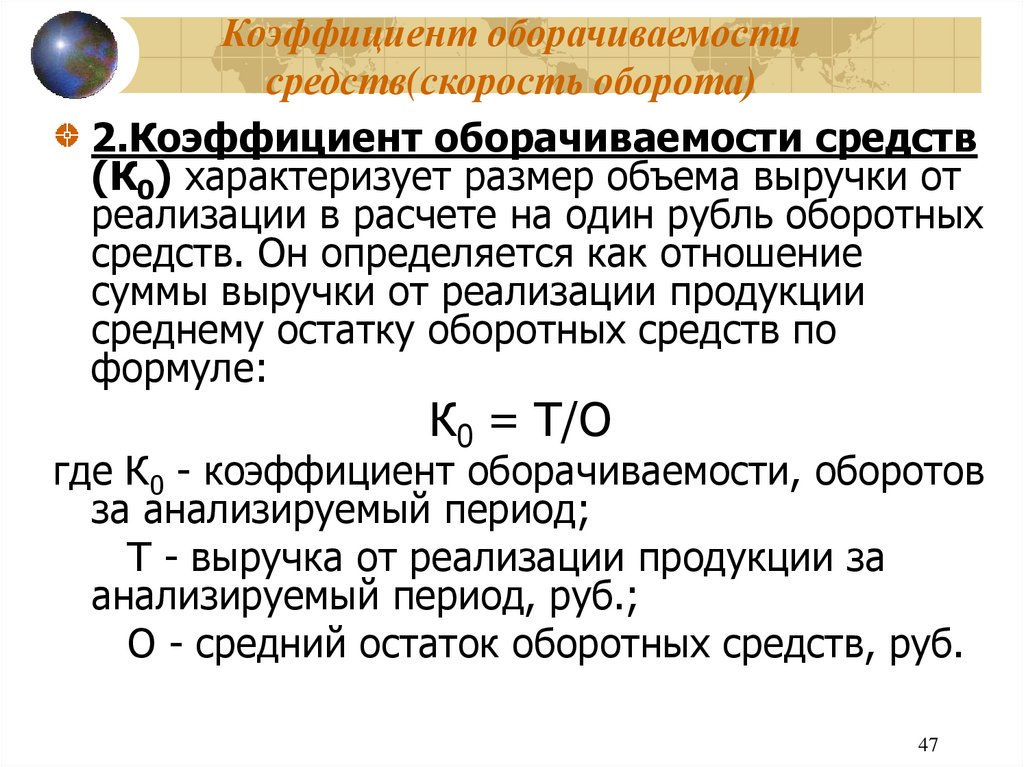

Коэффициент оборачиваемости рассчитывается делением стоимости товарной продукции (выручка) на среднегодовую стоимость оборотных средств. Расчетное значение показывает, сколько раз оборачиваются средства (деньги – товар – деньги) в течение года.

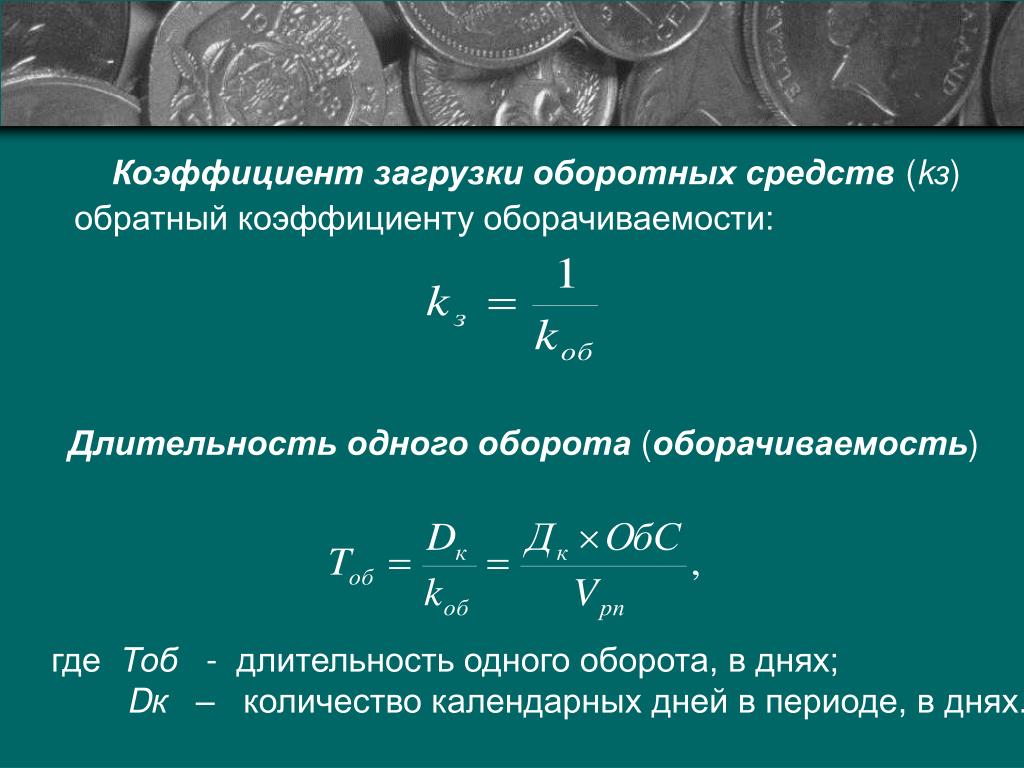

Продолжительность оборачиваемости (период оборачиваемости) определяется делением 365 дней на коэффициент оборачиваемости.

Чем выше коэффициент оборачиваемости, тем меньше продолжительность оборота. В результате ускорения оборачиваемости часть средств высвобождается.

В результате ускорения оборачиваемости часть средств высвобождается.

Однодневный оборот равен отношению выручки на фактическую продолжительность оборота.

Рост коэффициента оборачиваемости повышает ликвидность активов и финансовую устойчивость организации.

Рентабельность использования оборотных средств определяется делением прибыли до налогообложения на величину оборотных активов. Или если применить метод сокращения (числитель и знаменатель поделить на выручку), то можно использовать следующую факторную модель: рентабельность продаж умножить на коэффициент оборачиваемости.

Коэффициент оборачиваемости, период обращения и рентабельность рассчитываются по видам оборотных средств: запасы, дебиторская задолженность, денежные средства.

Данный текст является ознакомительным фрагментом.

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ряде случаев аудиторская проверка включает оценку эффективности использования объектов основных средств. Задачи аудита эффективности использования основных средств могут быть самыми различными:• определение

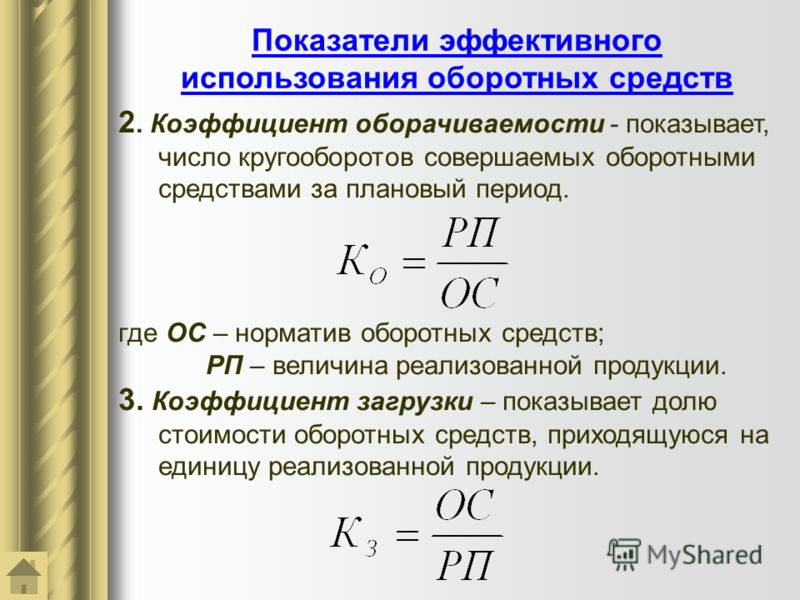

80. Показатели эффективности использования оборотных средств

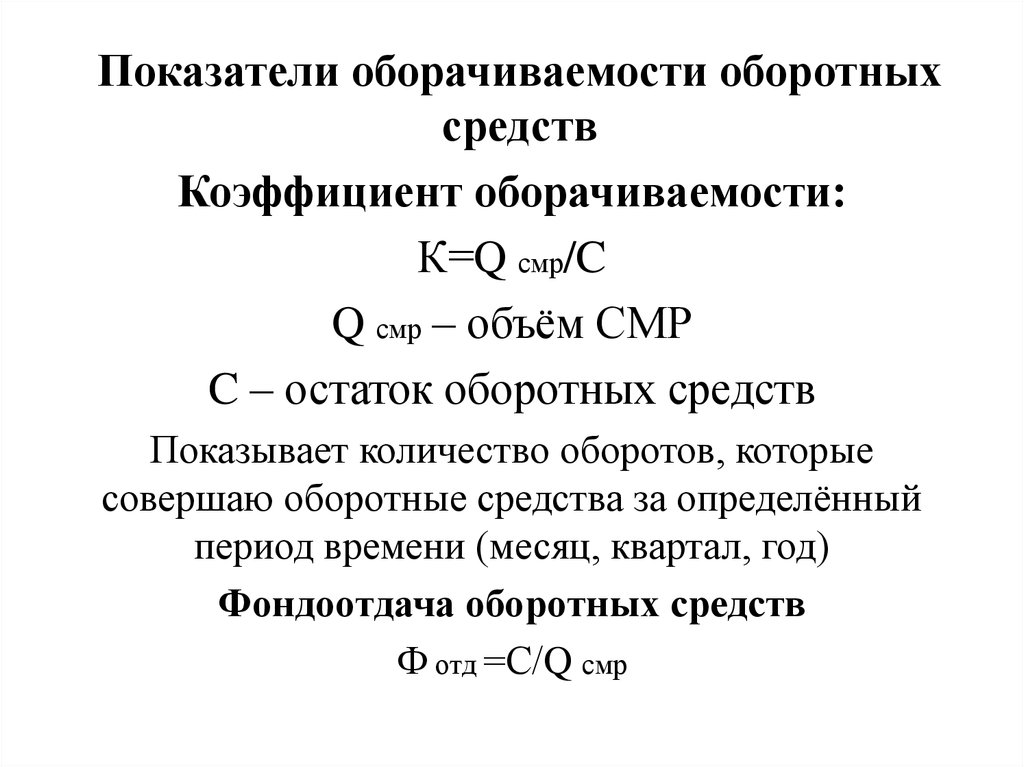

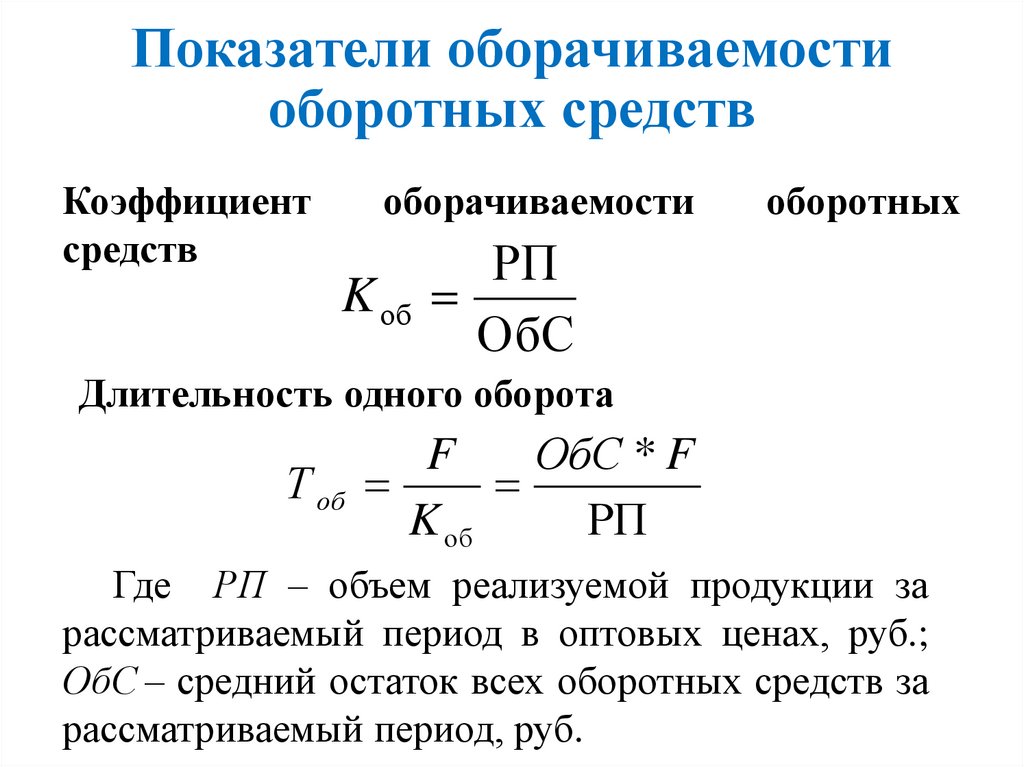

80. Показатели эффективности использования оборотных средств Основными показателями эффективности использования оборотных средств являются: Оборачиваемость оборотных средств: Ооб (раз) = ОП / ОАср., гдеОоб (раз) –?оборачиваемость оборотных средств, в разах;ОП –?объем

11.6. Факторный анализ эффективности использования оборотных активов

6. Факторный анализ эффективности использования оборотных активов

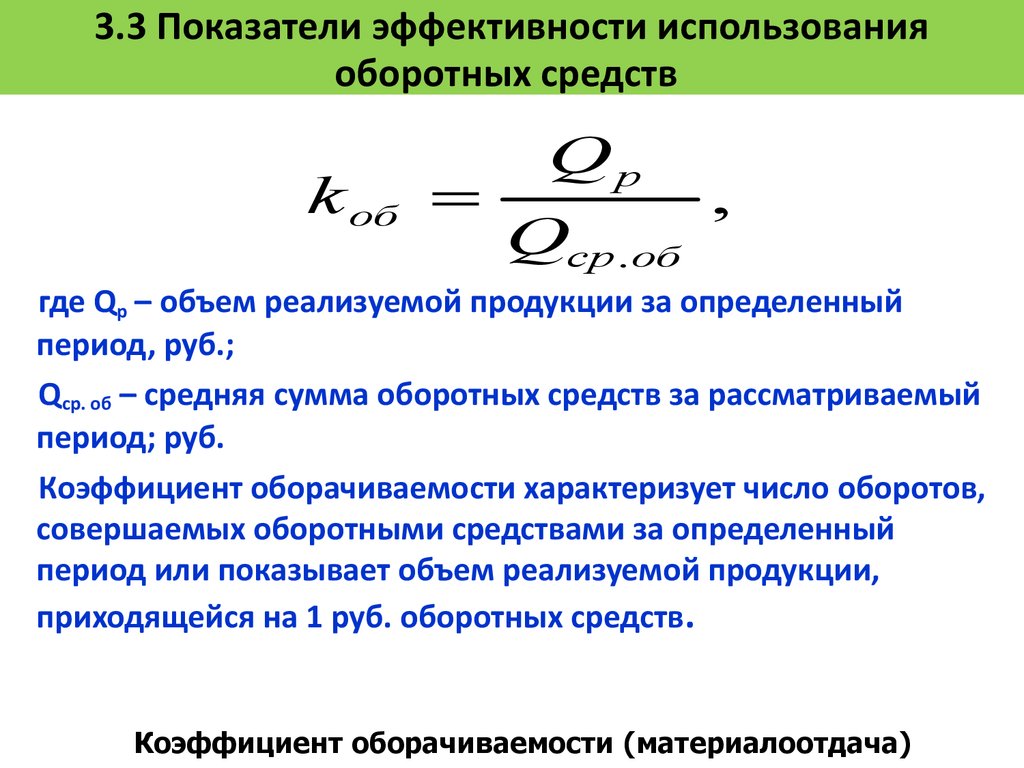

Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

6. Факторный анализ эффективности использования оборотных активов

Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости22. Анализ имущественного положения организации и оценка эффективности использования ее активов

22. Анализ имущественного положения организации и оценка эффективности использования ее активов Одно из приоритетных направлений в оценке финансового состояния – анализ имущественного положения организации и выявление возможностей приумножения капитала,

25. Анализ основного капитала и оценка эффективности его использования

25. Анализ основного капитала и оценка эффективности его использования Основной капитал – это часть финансовых ресурсов (собственного и заемного капитала) организации, инвестированных для приобретения или создания новых основных фондов производственного и

28.

Система показателей оценки эффективности использования собственного и заемного капитала

Система показателей оценки эффективности использования собственного и заемного капитала28. Система показателей оценки эффективности использования собственного и заемного капитала Основным методом анализа эффективности использования собственного и заемного капитала является коэффициентный анализ, который объединяет систему показателей:1. Коэффициенты

57. Система показателей эффективности использования материальных ресурсов

57. Система показателей эффективности использования материальных ресурсов Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе

6.2. Анализ эффективности использования оборотных активов

6.2. Анализ эффективности использования оборотных активов

Анализ эффективности использования активов с помощью коэффициентов деловой активности рассматривается на примере оборотных активов.

4. Расчет норм и нормативов оборотных средств по основным элементам

4. Расчет норм и нормативов оборотных средств по основным элементам Норматив (норма) оборотных средств (Н) в денежном выражении по основным элементам производственных запасов определяется следующим образом: Н = Р ? Д, где Р – среднедневной расход материалов по смете

20. Показатели оборачиваемости оборотных средств. Расчет нормативов

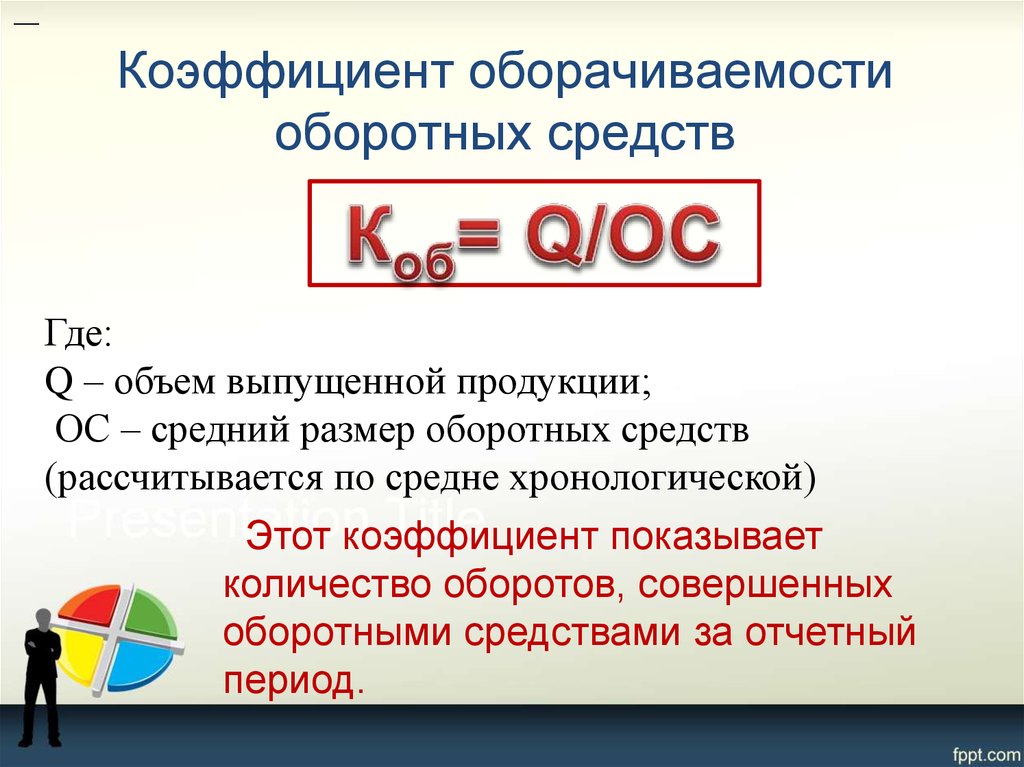

20. Показатели оборачиваемости оборотных средств. Расчет нормативов Коэффициент оборачиваемости оборотных средств – это стоимость реализованной продукции (выручка от реализации) за определенный период, деленная на средний остаток оборотных средств за тот же

Вопрос 43. Статистика материальных оборотных средств

Вопрос 43. Статистика материальных оборотных средств

Материальные оборотные средства как элемент национального богатства в соответствии с международными стандартами охватывают:1) все товары и услуги, созданные в текущем или предшествующих периодах и хранимые

Статистика материальных оборотных средств

Материальные оборотные средства как элемент национального богатства в соответствии с международными стандартами охватывают:1) все товары и услуги, созданные в текущем или предшествующих периодах и хранимые

Вопрос 44. Показатели статистики материальных оборотных средств

Вопрос 44. Показатели статистики материальных оборотных средств Показатель обеспеченности производственными запасами характеризует наличие материальных оборотных средств у предприятия: Для характеристики использования материальных оборотных средств используются

Вопрос 50. Расчет ВВП методом конечного использования

Вопрос 22 Анализ эффективности использования нематериальных активов

Вопрос 22 Анализ эффективности использования нематериальных активов Нематериальные активы включают купленные патенты, лицензии, права на товарные знаки, на пользование землей и полезными ископаемыми, ноу-хау, программное обеспечение и прочие активы, не имеющие

Вопрос 29 Резервы повышения эффективности использования трудовых ресурсов

Вопрос 29 Резервы повышения эффективности использования трудовых ресурсов К резервам повышения эффективности использования трудовых ресурсов относятся:• снижение трудоемкости продукции за счет автоматизации и механизации производства, роста квалификации труда,

Наличие реальной возможности у предприятия восстановить или утратить платежеспособность в течение определенного периода определяется

Итоговым этапом финансового анализа является

(*ответ*) анализ эффективности деятельности предприятия

анализ ликвидности баланса

планирование деятельности предприятия на предстоящий период

принятие управленческих решений

К группе показателей деловой активности предприятия относятся совокупность

(*ответ*) оборачиваемости активов; фондоотдачи; оборачиваемости оборотных средств

оборачиваемости оборотных средств; рентабельности активов; текущей ликвидности

фондоотдачи;оборачиваемости оборотных средств; текущей ликвидности

оборачиваемости активов; оборачиваемости оборотных средств; рентабельности активов

К группе показателей ликвидности и рыночной устойчивости предприятия относятся совокупности

(*ответ*) абсолютной ликвидности; обеспеченности запасов и затрат собственными оборотными средствами; чистой прибыли на 1 акцию

чистой прибыли на 1 акцию; рентабельности реализации продукции; оборачиваемости капитала

обеспеченности запасов и затрат собственными оборотными средствами; чистой прибыли на 1 акцию; оборачиваемости капитала

абсолютной ликвидности; чистой прибыли на 1 акцию; рентабельности реализации продукции;

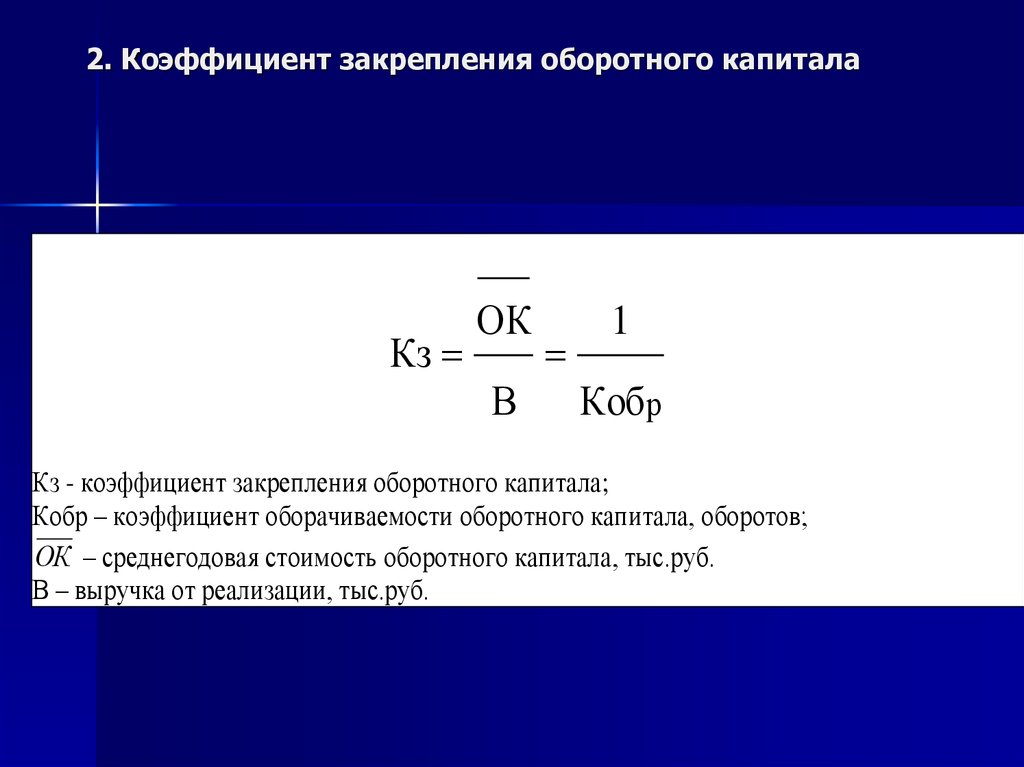

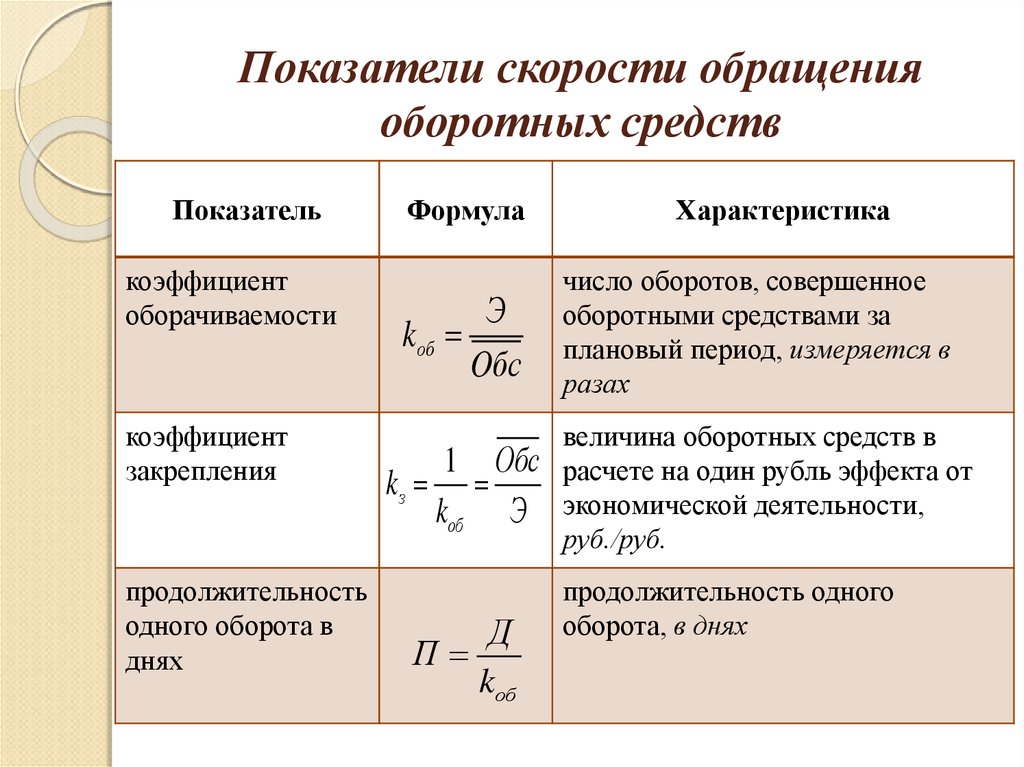

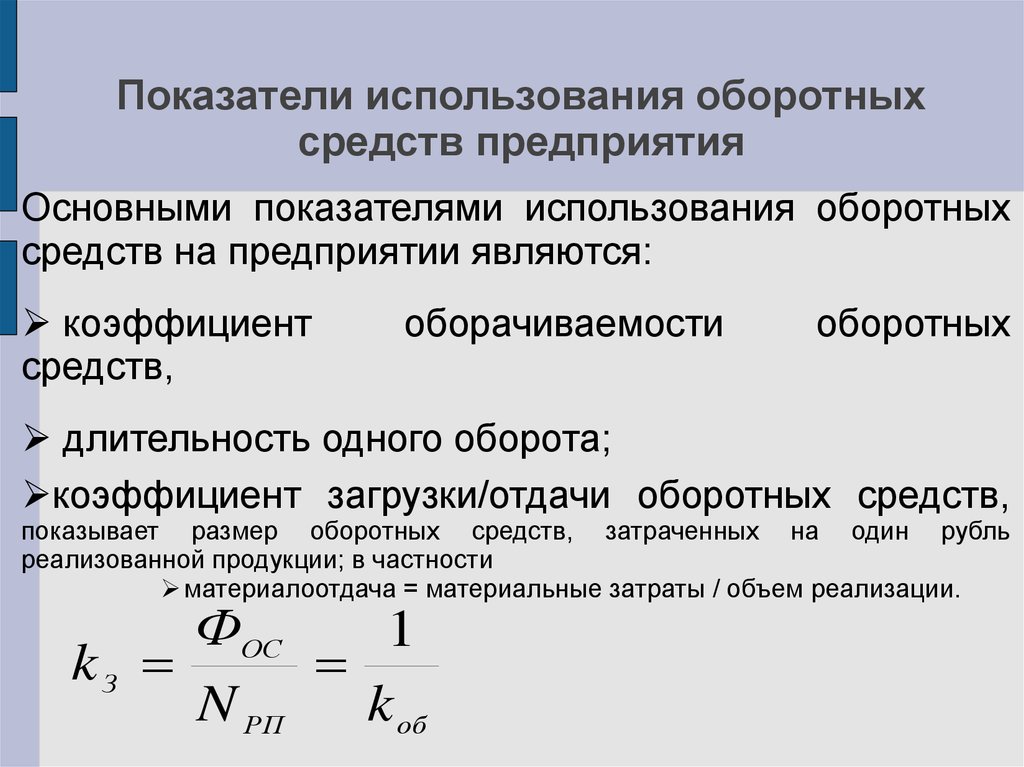

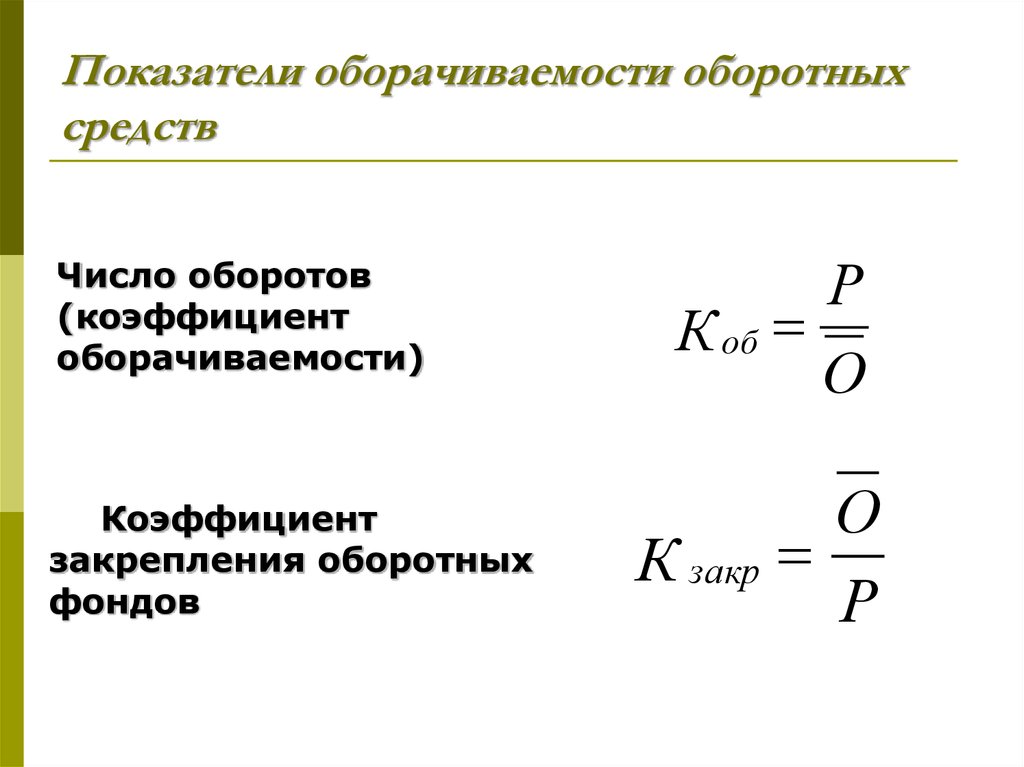

Коэффициент закрепления оборотных средств равен отношению

(*ответ*) средней стоимости оборотных средств к выручке от реализации продукции

средней стоимости оборотных средств к количеству оборотов

выручке от реализации продукции к длительности одного оборота оборотных средств

выручке от реализации продукции к средней стоимости оборотных средств

Коэффициент закрепления оборотных средств характеризует

(*ответ*) сумму оборотных средств, приходящуюся на рубль реализованной продукции

число дней совершения одного оборота.

число оборотов, совершенных оборотными средствами

объем реализации, приходящийся на рубль оборотных средств

Коэффициент обеспеченности собственными средствами определяется как отношение

(*ответ*) разности между объемом собственных средств и стоимостью внеоборотных активов к стоимости оборотных средств

разности между объемом собственных средств и внеоборотных активов к срочным обязательствам

стоимости оборотных средств к срочным обязательствам

объема собственных средств к стоимости оборотных средств

Коэффициент оборачиваемости оборотных средств равен отношению

(*ответ*) выручки от реализации к средней стоимости оборотных средств

выручки от реализации к стоимости запасов и дебиторской задолженности

выручки от реализации к стоимости запасов и затрат

средней стоимости оборотных средств к выручке от реализации

Коэффициент оборачиваемости оборотных средств характеризует

(*ответ*) число оборотов, совершенных оборотными средствами; объем реализации, приходящийся на рубль оборотных средств

число оборотов, совершенных оборотными средствами; объем оборотных средств, приходящихся на рубль реализованной продукции;

объем оборотных средств, приходящихся на рубль реализованной продукции; число дней совершения одного оборота

объем реализации, приходящийся на рубль оборотных средств; объем оборотных средств, приходящихся на рубль реализованной продукции

Коэффициент текущей ликвидности определяется как отношение

(*ответ*) всех оборотных активов к срочным обязательствам

наиболее ликвидных активов ко всем обязательствам

всех оборотных активов ко всем обязательствам

наиболее ликвидных активов к срочным обязательствам

Коэффициент финансовой прочности определяется как отношение

(*ответ*) запаса финансовой прочности к выручке от реализации; единицы к силе воздействия операционного рычага

запаса финансовой прочности к выручке от реализации; выручки от реализации к запасу финансовой прочности

порога рентабельности к выручке от реализации; выручки от реализации к запасу финансовой прочности

единицы к силе воздействия операционного рычага; порога рентабельности к выручке от реализации

Наличие реальной возможности у предприятия восстановить или утратить платежеспособность в течение определенного периода определяется с помощью коэффициента

(*ответ*) утраты (восстановления) платежеспособности

эффективности использования денежных средств

ликвидности

оборачиваемости капитала

Что такое коэффициент оборачиваемости оборотного капитала? Объяснение с помощью формулы и способов ее увеличения

Коэффициент оборачиваемости оборотного капитала показывает скорость использования чистого оборотного капитала. Этот коэффициент показывает, сколько раз оборотный капитал рециркулируется в течение года. Этот показатель показывает, насколько эффективно бизнес использует оборотный капитал. Более высокое значение свидетельствует об эффективном использовании оборотного капитала, а низкое — о неэффективности. Высокий коэффициент оборачиваемости оборотного капитала — не лучшая ситуация для любой компании, поэтому следует проявлять осторожность при рассмотрении этого коэффициента. Соотношение — лучший способ сделать тренд и сравнительный анализ для различных фирм в одной и той же области и в разные промежутки времени.

Этот коэффициент показывает, сколько раз оборотный капитал рециркулируется в течение года. Этот показатель показывает, насколько эффективно бизнес использует оборотный капитал. Более высокое значение свидетельствует об эффективном использовании оборотного капитала, а низкое — о неэффективности. Высокий коэффициент оборачиваемости оборотного капитала — не лучшая ситуация для любой компании, поэтому следует проявлять осторожность при рассмотрении этого коэффициента. Соотношение — лучший способ сделать тренд и сравнительный анализ для различных фирм в одной и той же области и в разные промежутки времени.

Теперь давайте проверим интерпретацию коэффициента оборачиваемости оборотного капитала и тонкостей.

Знаете ли вы?

Коэффициент оборотного капитала организации измеряет ее краткосрочное финансовое состояние и эффективность. Если значение меньше 1, это означает, что у компании отрицательный оборотный капитал (W/C). Если значение больше 2, то компания не инвестирует избыточные активы. Хорошим значением будет от 1,2 до 2,0.

Если значение больше 2, то компания не инвестирует избыточные активы. Хорошим значением будет от 1,2 до 2,0.

Читайте также: Что такое чистый оборотный капитал: см. Определение и значение

Что такое оборотный капитал?Оборотный капитал необходим каждой компании, будь то семейная компания, стартап или хорошо зарекомендовавшая себя транснациональная корпорация. Деньги используются для увеличения продаж после погашения долгов и оплаты счетов. Оборотный капитал состоит из ваших активов в настоящее время за вычетом ваших текущих обязательств. В кратком обзоре активы — это то, чем владеет ваш бизнес, включая наличные деньги и акции. Напротив, обязательства относятся к сумме, которую ваша компания должна кредиторам, такой как кредиторская задолженность и заработная плата.

Таким образом, оборотный капитал — это свободная наличность, которую можно реинвестировать в бизнес для увеличения продаж. Его можно использовать для повышения эффективности внутренних операций и процессов. Или предприятия могут решить предоставить оборотный капитал для нового оборудования или программного обеспечения. Стартапам часто требуется внешнее финансирование для создания достаточного оборотного капитала для поддержки роста продаж. Таким образом, расчет текущих и ожидаемых коэффициентов оборотного капитала может иметь решающее значение для обеспечения этого финансирования.

Или предприятия могут решить предоставить оборотный капитал для нового оборудования или программного обеспечения. Стартапам часто требуется внешнее финансирование для создания достаточного оборотного капитала для поддержки роста продаж. Таким образом, расчет текущих и ожидаемых коэффициентов оборотного капитала может иметь решающее значение для обеспечения этого финансирования.

Оборотный капитал — это капитал, необходимый компании для повседневного ведения бизнеса. Оборотный капитал необходим любому бизнесу для эффективной работы.

При отсутствии эффективного контроля над оборотным капиталом предприятие может понести убытки. Оборотный капитал – это краткосрочная потребность в денежных средствах. Компания должна постоянно проверять состояние своего оборотного капитала и как можно быстрее принимать обязательные корректирующие меры. Положительный оборотный капитал означает, что у компании достаточно краткосрочных средств для покрытия краткосрочных обязательств, что выгодно для бизнеса.

Оборотный капитал – это разница между текущими обязательствами и активами. Формула оборотного капитала:

Оборотный капитал = Текущие активы – Текущие обязательства

Оборот оборотного капиталаОборот оборотного капитала бизнеса – это чистые продажи бизнеса. Оборот является важным фактором при расчете различных коэффициентов.

Чистый объем продаж или оборот = Валовой объем продаж – Скидки – Кредит-нота – Налоги

Как только вы поймете, что означают оборотный капитал и оборот, вам будет легко понять цель идеального коэффициента оборачиваемости оборотного капитала.

Коэффициент оборачиваемости оборотного капиталаЦель состоит в том, чтобы достичь впечатляющей доли оборотного капитала. Более высокий процент указывает на отличное финансовое будущее бизнеса, поскольку потраченные деньги принесут высокий процент чистых продаж.

Однако некоторые стартапы могли рассчитать коэффициент оборачиваемости оборотного капитала по номинальной стоимости. Хотя это и не самое лучшее решение, существует множество вариантов решения этой проблемы и, в конечном итоге, создания впечатляющего коэффициента оборачиваемости.

Хотя это и не самое лучшее решение, существует множество вариантов решения этой проблемы и, в конечном итоге, создания впечатляющего коэффициента оборачиваемости.

Высокая оборачиваемость оборотного капитала имеет решающее значение для демонстрации того, что компания эффективно использует свой капитал.

Формула коэффициента оборачиваемости оборотного капиталаФормула содержит два элемента, а именно средний оборотный капитал и чистый объем продаж. Чистые продажи равны валовым продажам за вычетом возвратов, сделанных покупателями в течение периода. Некоторые аналитики предпочитают использовать себестоимость реализации товаров (COGS) вместо чистых продаж в качестве числителя формулы. Они считают, что стоимость продажи находится в большей прямой зависимости от эффективности использования оборотного капитала в бизнесе.

Коэффициент оборачиваемости оборотного капитала = Чистый годовой объем продаж / Оборотный капитал.

Здесь формула оборотного капитала:

Оборотный капитал = Текущие активы — Текущие обязательства

Полная информация, необходимая для расчета среднего оборотного капитала, доступна из начального/заключительного балансов.

Полезно отслеживать коэффициент оборачиваемости оборотного капитала в течение короткого периода времени, поскольку это позволяет руководству определять улучшения с течением времени.

Но есть определенные шаги, которые вы могли бы предпринять немедленно, чтобы улучшить оборачиваемость оборотного капитала вашего бизнеса. Кроме того, большое значение здесь имеют коммуникативные навыки.

Поощрение за отложенный доходКто-нибудь из ваших клиентов платит вам до того, как воспользуется вашими услугами? Отложенные платежи могут увеличить сумму вашего капитала и обеспечить ваш бизнес авансовым денежным потоком. Однако отсроченный доход будет отображаться как долг в выписках по вашему счету. Кроме того, это может быть эффективным методом создания кредита.

Чтобы побудить клиентов вносить предоплату, предоставлять скидки или устанавливать требования в клиентском соглашении. Управление этим приведет к увеличению оборотного капитала.

Управление этим приведет к увеличению оборотного капитала.

Читайте также: Что означает валовой оборотный капитал?

Количество дней, подлежащих оплате, для увеличения количества днейКоличество дней, затраченных фирмой на погашение задолженности. В начале предпочтительнее тот, у которого высокая задолженность по оплате, поскольку это указывает на то, что вы используете весь срок своего кредита. Это означает, что у вас есть больше оборотного капитала, который поможет стимулировать рост вашего бизнеса.

Каждая отрасль имеет свои операционные требования, когда речь идет о невыплаченных днях. Тем не менее, решение счетов во времени имеет решающее значение. Поэтому убедитесь, что вы оптимизируете условия своей кредиторской задолженности и заключите соглашение, чтобы получить доступ к оборотному капиталу и создать надежную кредитную историю.

Избегайте накопления запасов Хранение запасов вашей продукции имеет решающее значение для любой компании, занимающейся продажей продукции. Тем не менее, передача продукта может быть затруднена, если вы переусердствуете. Хотя это не является серьезной проблемой в долгосрочной перспективе, накопление запасов может вызвать проблемы с денежным потоком в краткосрочной перспективе.

Тем не менее, передача продукта может быть затруднена, если вы переусердствуете. Хотя это не является серьезной проблемой в долгосрочной перспективе, накопление запасов может вызвать проблемы с денежным потоком в краткосрочной перспективе.

Управление запасами может сыграть решающую роль в поддержании большего оборотного капитала. Предприятия, которые могут точно определить, когда необходимы запасы, будут иметь большую эффективность во всех операциях. Это поможет максимизировать оставшийся оборотный капитал после вычета активов из пассивов.

Важные моменты- Коэффициент оборачиваемости оборотного капитала определяет размер дохода, полученного компанией от имеющихся у нее средств оборотного капитала.

- Он помогает бизнесу понять связь между вложениями в оборотный капитал и получением дохода.

- Коэффициент является показателем эффективности управления компанией и того, как руководство обращается с деньгами.

- Более высокий процент указывает на то, что компания хорошо управляется и дает ей конкурентное преимущество перед конкурентами.

- Доля в 80% может быть признаком того, что компания не может собрать достаточно денег для поддержания роста продаж, что еще больше указывает на возможность того, что компания скоро станет неплатежеспособной из-за увеличения суммы кредиторской задолженности.

- Более низкий коэффициент может означать компанию с более высокой кредиторской задолженностью или товарно-материальными запасами.

Заключение

В общем, более высокая скорость оборота капитала более выгодна, а низкий коэффициент является признаком неэффективного использования оборотного капитала с течением времени. Этот коэффициент необходимо сравнить с коэффициентом за последние годы, коэффициентом конкурентов или средним коэффициентом по отрасли, чтобы лучше понять эффективность бизнеса в использовании своего оборотного капитала. Коэффициент оборачиваемости оборотного капитала следует интерпретировать с осторожностью, поскольку высокий коэффициент также может указывать на отсутствие оборотного капитала в компании. Самое главное, что обработка расчетов становится очень сложной для бизнеса. В этом случае такие платформы, как Khatabook, оказываются очень полезными.

Самое главное, что обработка расчетов становится очень сложной для бизнеса. В этом случае такие платформы, как Khatabook, оказываются очень полезными.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо явных или подразумеваемых гарантий или заявлений. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей.

что угодно.

что угодно. Коэффициент оборачиваемости оборотного капитала: значение, формула, значение и примеры

Финансовые отчеты готовятся для определения прибыльности и финансового положения бизнеса на рынке. Затем эти финансовые отчеты анализируются с помощью различных инструментов и методов. Коэффициентный анализ — это один из методов анализа финансовой отчетности. Взаимосвязь между различными финансовыми факторами бизнеса определяется с помощью анализа коэффициентов.

Коэффициент оборачиваемости оборотного капитала устанавливает соотношение между оборотным капиталом и оборотом (продажами) фирмы. Другими словами, этот коэффициент измеряет эффективность использования фирмой своего оборотного капитала для поддержки своего годового оборота. Высокий коэффициент оборачиваемости оборотного капитала означает, что компания очень эффективно использует свои оборотные активы и обязательства для поддержки своих продаж. Другими словами, на каждую рупию, используемую или используемую в бизнесе, можно увеличить объем продаж. Однако более низкий коэффициент оборотного капитала означает, что сумма, используемая в оборотном капитале, выше и что оборот не на должном уровне. Другими словами, оборот ниже минимального уровня в соответствии с данной величиной используемого оборотного капитала.

Однако более низкий коэффициент оборотного капитала означает, что сумма, используемая в оборотном капитале, выше и что оборот не на должном уровне. Другими словами, оборот ниже минимального уровня в соответствии с данной величиной используемого оборотного капитала.

Коэффициент оборачиваемости оборотного капитала является важным коэффициентом активности в теории и практике бухгалтерского учета. Коэффициенты активности можно описать как те финансовые матрицы, которые определяют эффективность фирмы в использовании своих активов для преобразования их в продажи.

Термины чистый объем продаж, себестоимость проданных товаров и оборотный капитал могут быть определены как:

- Чистый объем продаж: Определяется как средний объем продаж, произведенный фирмой в течение ее операционного цикла, исключая все виды возвратов, скидок. и другие надбавки.

- Себестоимость проданных товаров: В практических случаях может быть трудно определить чистый объем продаж фирмы.

В таких случаях коэффициент оборачиваемости оборотных средств рассчитывается с использованием себестоимости проданных товаров.

В таких случаях коэффициент оборачиваемости оборотных средств рассчитывается с использованием себестоимости проданных товаров. - Оборотный капитал: Это сумма, которая может быть легко использована фирмой для управления своей повседневной деятельностью. Другими словами, оборотный капитал отражает способность компании погашать свои краткосрочные обязательства, используя свои текущие активы.

Формула:

или

, где

Чистый продажи = валовой доход — Доход от продаж — скидка — Пособия или

Чистые продажи = стоимость проданных товаров + валовая прибыль

Стоимость проданных товаров. Проданные товары. = Чистый объем продаж – Валовая прибыль или,

Себестоимость проданных товаров = Запасы на начало периода + Закупки – Запасы на конец периода

Оборотный капитал = Оборотные активы – Текущие обязательства

Значение:

помогает им установить способность фирмы использовать свои текущие ресурсы для облегчения своего оборота. Более низкий коэффициент означает, что произведенные продажи ниже, чем они должны быть, учитывая сумму, вложенную в бизнес в виде оборотного капитала. Следовательно, руководство может предпринять необходимые шаги для улучшения своих продаж и содействия росту и развитию.

Более низкий коэффициент означает, что произведенные продажи ниже, чем они должны быть, учитывая сумму, вложенную в бизнес в виде оборотного капитала. Следовательно, руководство может предпринять необходимые шаги для улучшения своих продаж и содействия росту и развитию.

Иллюстрация 1:

Рассчитайте коэффициент оборачиваемости оборотного капитала на основе следующей информации:

Стоимость проданных товаров ₹ 20,00,000; Валовая прибыль — это доход от операций; Текущие активы ₹ 10 00 000; Текущие обязательства ₹ 1,00,000.

Решение:

Пусть чистый объем продаж равен ₹x.

Выручка от операций (чистые продажи) = Стоимость проданных товаров + Валовая прибыль

Оборотный капитал = Текущие активы — Текущие обязательства

= ₹ 10 000 000–1,00 000

= 9 000 000

=

= 3,34: 1 или 3,34 раза

Иллюстрация 2:

.

Об авторе