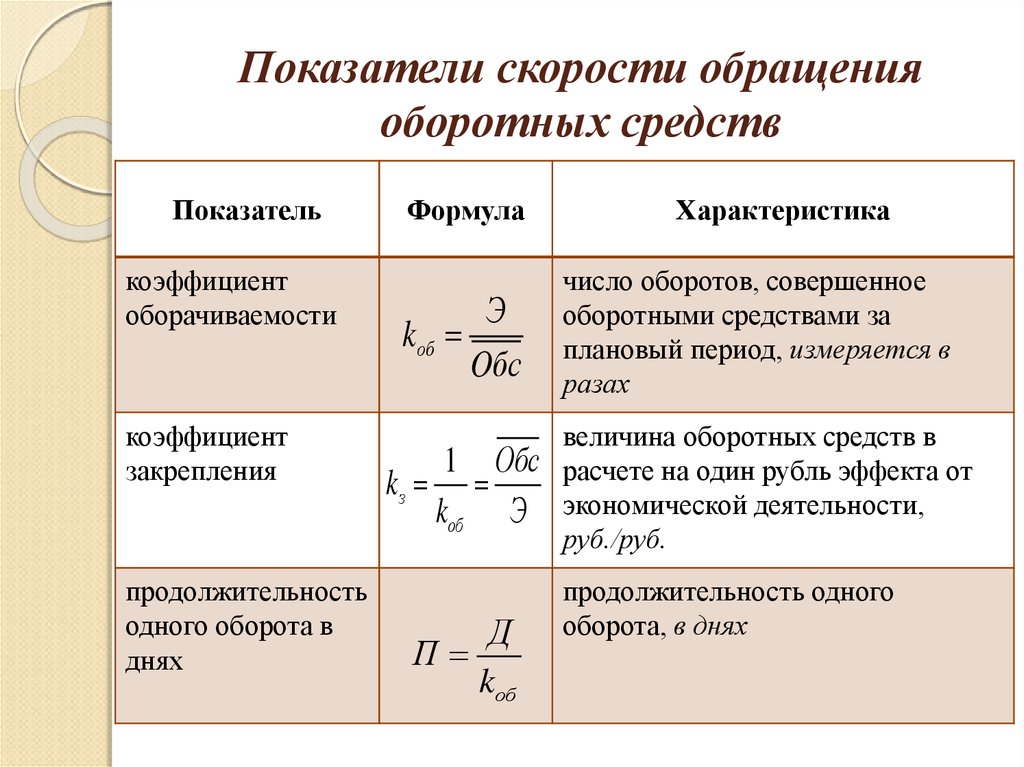

Коэффициент оборачиваемости основного капитала: Коэффициент оборачиваемости собственного капитала — nalog-nalog.ru

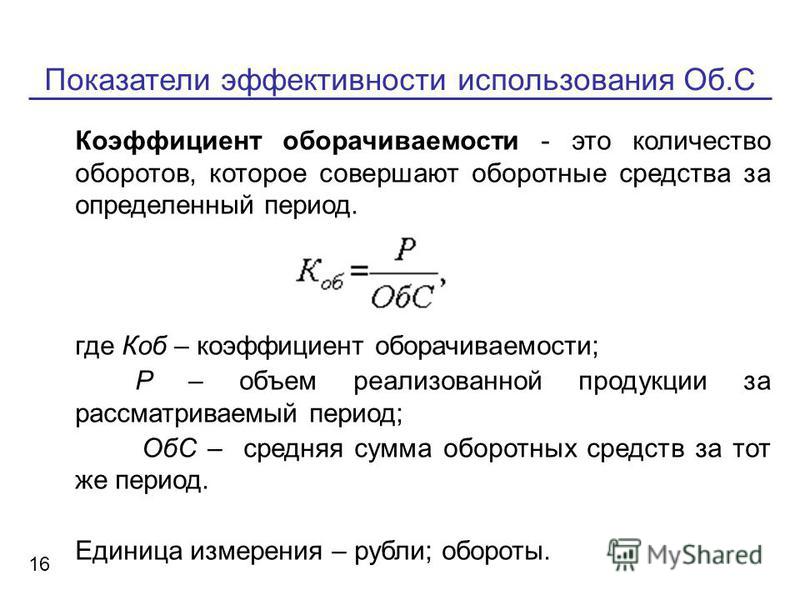

Что показывает оборачиваемость капитала? Формула Capital turnover

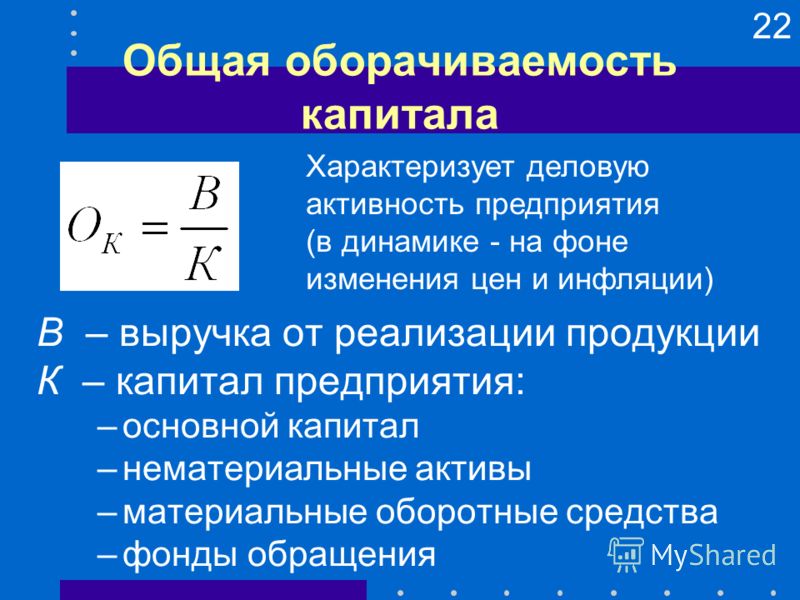

Обучение 22 February 2020 в 17:02

Оборачиваемость капитала (Capital turnover) – показывает интенсивность использования собственного капитала компании для получения выручки. Простыми словами, оборачиваемость капитала – это отношение выручки к средневзвешенной стоимости капитала компании.

Если коэффициент оборачиваемости капитала повышается – скорость обращения капитала увеличивается, повышается деловая активность компании. Если значение коэффициента уменьшается, скорее всего, у компании падают продажи при снижении количества продаваемого товара или падении цены.

Нужно помнить, что все коэффициенты оборачиваемости от отрасли к отрасли имеют разные значения из-за специфики, общих принятых мер не существует. Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций, но лучше оборачиваемость капитала сравнивать в динамике/разрезе нескольких лет одной компании.

Кроме коэффициента оборачиваемости капитала, оборачиваемость можно рассчитать в количестве дней, которое занимает один оборот. Для этого 365 дней нужно разделить на годовой Capital turnover.

Как рассчитать коэффициент оборачиваемости капитала?Оборачиваемость капитала в днях (Capital turnover in days) = 365 / Коэффициент оборачиваемости капитала (Capital turnover)

Для примера расчёта коэффициента оборачиваемости капитала возьмём итоговые финансовые результаты Walmart за 2019 г. в долларах.

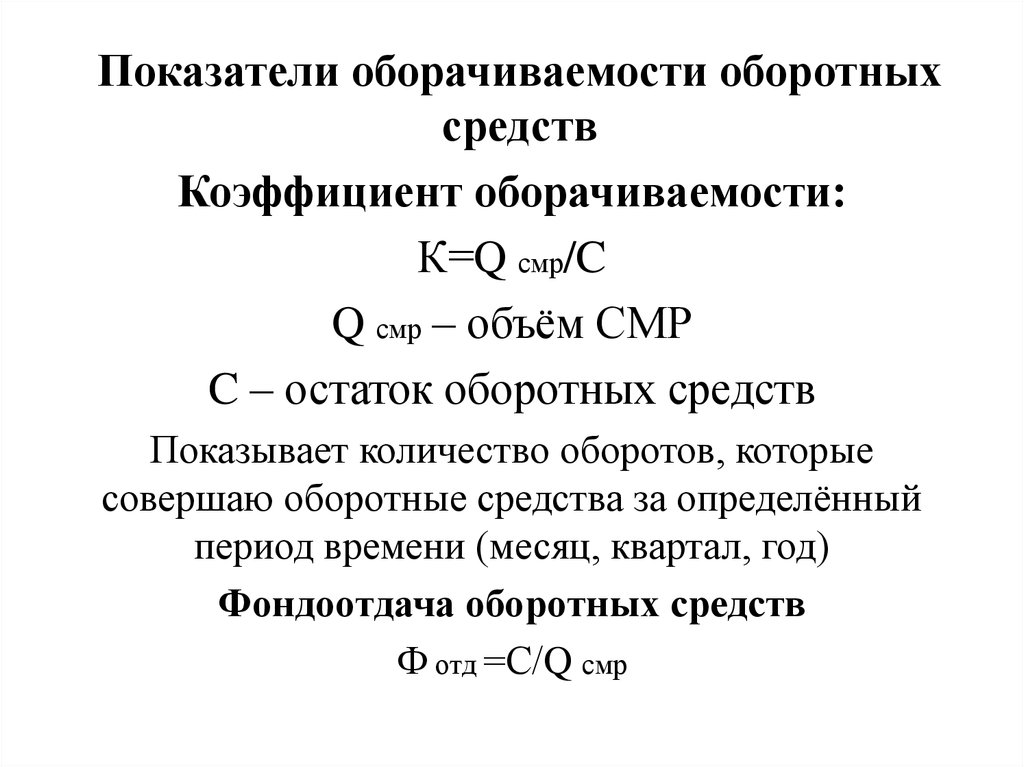

Capital turnover – это отношение выручки к среднегодовой стоимости капитала.

Capital turnover = Выручка (Revenue) / Среднегодовая стоимость капитала (Average annual capital value)

Выручка (Sales, Revenues) – это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

Источник: финансовая отчетность Walmart

Капитал (Capital, equity) или чистые активы – реальная стоимость чистых активов, право собственности, которое принадлежит инвесторам, точнее всё то, что остаётся акционерам после продажи компании и погашении всех обязательств перед кредиторами.

Среднегодовая стоимость капитала (Average annual capital value) – это сумма стоимости капитала на начало периода и конец периода, деленное на два.

Источник: финансовая отчетность Walmart

Таким образом, мы считаем Capital turnover = $514405 млн / (($79634 млн + $80822 млн)/2) = $514405 млн / $80228 = 6,4. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Совместно с коэффициентом оборачиваемости капитала, рассчитываем длительность одного оборота в днях: Оборачиваемость капитала в днях = 365 / 6,4 = 57 дней

Можно самостоятельно рассчитать значения коэффициента Оборачиваемости капитала, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Используйте для сравнения Capital turnover между другими компаниями в отрасли скринер акций, а в данном случае, добавьте показатель «Оборачиваемости капитала» самостоятельно, используя команду «Добавить колонку» в скринере.

Скринер – необходимый инструмент инвестора, который помогает правильно вложить деньги. Из тысяч компаний, представленных на бирже, по заданным параметрам вы отбираете те, которые интересуют вас.

Используйте пузырьковую диаграмму в карточке компании во вкладке «Оценка отрасли» для сравнительного анализа по «Оборачиваемость капитала». С помощью «Отраслевого анализа», вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке «Мультипликаторы», вы можете посмотреть расчёт Capital turnover (CT) в динамике нескольких лет и понять, как компания чувствует себя по отношению к другим годам, а также использовать другие коэффициенты рентабельности.

Плюсы:

● Позволяет измерить скорость получения выручки за счёт собственного капитала;

● Прост в расчётах.

Минусы:

● Не даёт представление о прибыльности компании, в отличие от рентабельности капитала, и не отражает убытки предприятия;

● Не учитывает обязательства компании в отличие от оборачиваемости активов.

Календарь инвестора

Хотите быть в курсе всех событий? Начните прямо сейчас!

Зарегистрироваться

Читайте также

Аналитика

Акции НОВАТЭКа +5%. Почему выросли котировки компании?

Сегодня акции НОВАТЭКа выросли более чем на 5%, пробив нисходящую линии тренда. Разбираемся, какие слова главы компании Леонида Михельсона привели к росту котировок НОВАТЭКа. А также делаем прогноз дивидендов за 2022 г.

PAO NOVATEK

6 February, 22:02

ТОП-5 акций по дивидендной доходности

Коэффициент оборачиваемости собственного капитала. Формула

Главная » ⚡ Финансовый анализ » Деловая активность » Коэффициент оборачиваемости собственного капитала. Формула расчета по балансу

EВ статье мы рассмотрим коэффициент оборачиваемости собственного капитала, формулу и пример анализа его динамики на для предприятия.

Содержание

- Коэффициент оборачиваемости собственного капитала

- Формула расчета коэффициента оборачиваемости собственного капитала

- Пример расчета коэффициент оборачиваемости собственного капитала для ОАО «Аэрофлот»

- Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала (англ. Equity Turnover) – показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

- Коммерческий – эффективность системы продаж;

- Финансовый – зависимость от заемных средств предприятия;

- Экономический – интенсивность использования собственного капитала.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Высокие значения коэффициента оборачиваемости собственного капитала достигаются из-за увеличения выручки от продаж, и как правило, это происходит из-за большой доли прибыли полученной за счет использования заемных средств. В результате, в долгосрочной перспективе это может подорвать финансовую устойчивость и независимость предприятия от внешних источников финансирования. Низкие значения показателя отражают, то что собственный капитал предприятия недостаточно эффективно используется.

В результате, в долгосрочной перспективе это может подорвать финансовую устойчивость и независимость предприятия от внешних источников финансирования. Низкие значения показателя отражают, то что собственный капитал предприятия недостаточно эффективно используется.

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения. Каждое предприятие должно проводить анализ изменения показателя в динамике, сопоставить его со среднеотраслевыми индексами и отслеживать факторы, формирующие его значение.

Пример расчета коэффициент оборачиваемости собственного капитала для ОАО «Аэрофлот»Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Рассмотрим пример анализа показателя оборачиваемости в динамики для предприятия ОАО «Аэрофлот» за период с 2002 по 2010 года и изменение по отрасли «Деятельность воздушного транспорта, подчиняющегося расписанию»(данные компаний объединены по единому коду ОКВЭД). В таблице ниже показано их изменения.

В таблице ниже показано их изменения.

Наименование показателя | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Коэффициент оборачиваемости собственного капитала ОАО «Аэфрофлот» | 6.94 | 5.08 | 4.1 | 3.39 | 3.01 | 2.7 | 2.99 | 2.72 | 3.09 |

| Коэффициент оборачиваемости собственного капитала по отрасли | 3.7 | 3.9 | 4.2 | 4.6 | 4.5 | 5.4 | 9.2 | 16.2 |

На рисунке ниже представлен график динамики уровня оборачиваемости. Можно заметить, что данный показатель, несмотря на снижение до 2006 года, устойчив. Это показывает, что система продаж предприятия стабильна, и позволяет эффективно задействовать собственные средства в формировании выручки от продаж.

Для более глубокого анализа компании необходимо оценить скорость оборачиваемости других параметров предприятия. Одним из важных показателей оборачиваемости является оборачиваемость оборотных активов, более подробно о нем читайте в статье «Коэффициент оборачиваемости оборотных средств (активов). Расчет на пример ОАО «Ростелеком»«.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс « Получить доступ

Получить доступ

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

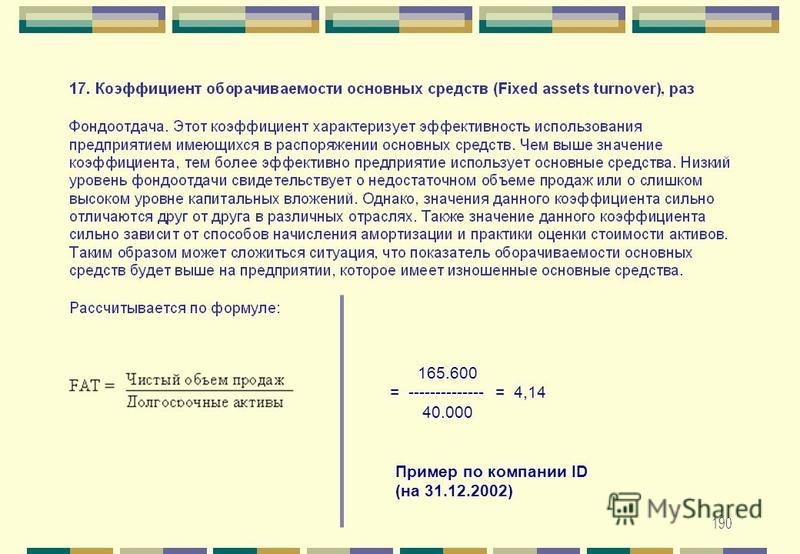

Коэффициент оборачиваемости основных средств | Формула + калькулятор

Что такое коэффициент оборачиваемости основных средств?

Коэффициент оборачиваемости основных средств измеряет эффективность, с которой компания способна использовать свою долгосрочную базу основных средств (основные средства) для получения дохода.

Содержание

- Как рассчитать оборачиваемость основных средств (пошагово)

- Формула коэффициента оборачиваемости основных средств

- Как интерпретировать оборачиваемость основных средств (высокая или низкая)

- Коэффициент оборачиваемости основных средств по отраслям

- Калькулятор коэффициента оборачиваемости основных средств – шаблон Excel

- Пример расчета оборачиваемости основных средств

Как рассчитать оборачиваемость основных средств (шаг за шагом)

Коэффициент оборачиваемости основных средств, как и общий коэффициент оборачиваемости активов, отслеживает, насколько эффективно активы компании используются (и производят продажи).

Однако различие заключается в том, что формула коэффициента оборачиваемости основных средств включает исключительно долгосрочные основные средства, т. е. основные средства, а не все оборотные и внеоборотные активы.

Примеры основных средств, обеспечивающих долгосрочные экономические выгоды (> 1 года), включают следующее:

- Земля и недвижимость

- Здания и офисы

- Машины

- Оборудование

- Транспортные средства

Таким образом, коэффициент оборачиваемости основных средств определяет, эффективно ли расходуются затраты компании на приобретение основных средств, то есть капитальные затраты (CapEx).

Формула коэффициента оборачиваемости основных средств

Формула для расчета коэффициента оборачиваемости основных средств сравнивает чистую выручку компании со средним остатком основных средств.

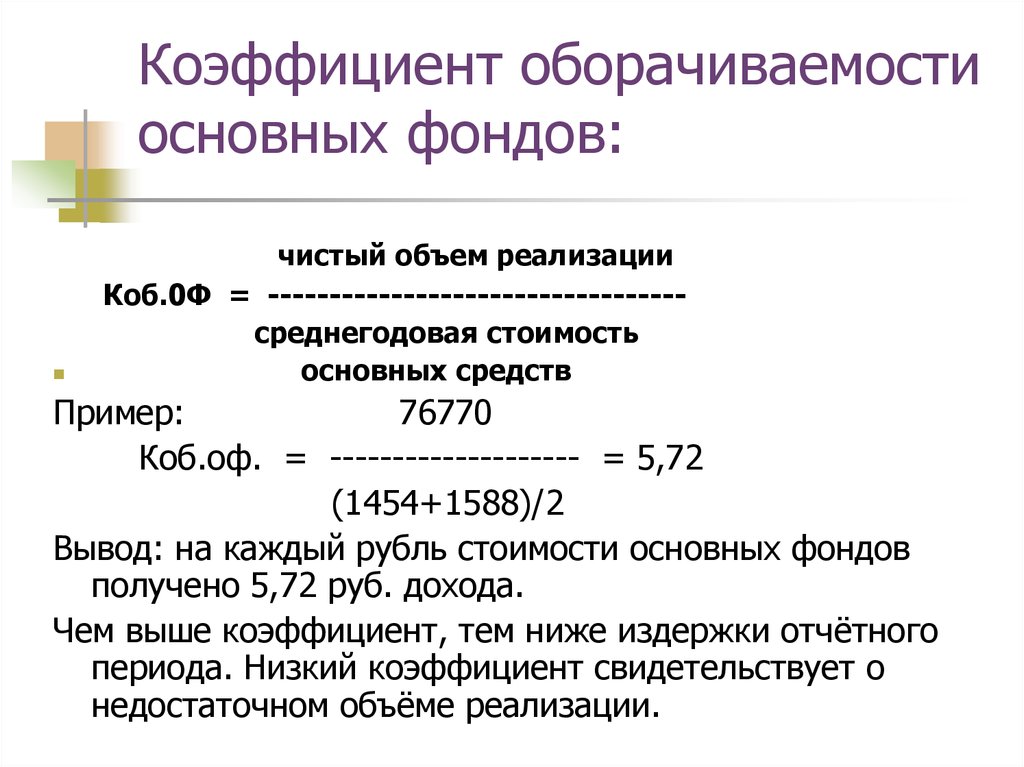

Формула

- Коэффициент оборачиваемости основных средств = чистая выручка / средние основные средства

Как интерпретировать оборот основных средств (высокий или низкий)

Коэффициент оборачиваемости основных средств отвечает:

- «Сколько доходов приходится на доллар принадлежащих основных средств?»

Если оборачиваемость основных средств компании составляет 2,0x, подразумевается, что каждый доллар принадлежащих основных средств приносит 2,00 доллара дохода.

В целом, чем выше коэффициент оборачиваемости основных средств, тем лучше, поскольку предполагается, что компания будет получать больший доход на доллар долгосрочных активов, находящихся в собственности.

- Высокий оборот → Предполагается, что компания эффективно покупает долгосрочные активы.

- Низкий оборот → Компания НЕ получает достаточную стоимость (т.

е. доход) в обмен на свои долгосрочные активы.

е. доход) в обмен на свои долгосрочные активы.

е. доход) в обмен на свои долгосрочные активы.

е. доход) в обмен на свои долгосрочные активы.Учитывая, насколько дорогостоящими могут быть покупки основных средств — на первоначальную дату покупки, а также связанные с этим расходы на техническое обслуживание (или замену) — решения о капитальных затратах должны приниматься осторожно.

В противном случае может возникнуть операционная неэффективность, имеющая серьезные последствия (т. е. долгосрочные последствия) и способная подорвать размер прибыли компании.

Коэффициент оборачиваемости основных средств по отраслям

После расчета коэффициента оборачиваемости основных средств этот показатель можно сравнить за исторические периоды, чтобы оценить тенденции.

Сравнения с коэффициентами отраслевых аналогов могут оценить, насколько компания справляется со своими конкурентами в отношении своих расходов на долгосрочные активы (т. е. является ли она более эффективной или отстает от аналогов).

е. является ли она более эффективной или отстает от аналогов).

Но для того, чтобы коэффициент был полезным, его необходимо сравнивать с отраслевыми сопоставимыми компаниями или компаниями с аналогичными характеристиками, что и целевая компания, такими как аналогичные бизнес-модели, конечные рынки и риски.

Среднее соотношение существенно различается в разных отраслях. Например, сравнения между капиталоемкими («активными») отраслями нельзя проводить с «активными» отраслями, поскольку их бизнес-модели и зависимость от долгосрочных активов слишком различаются.

В частности, при проведении сравнений необходимо понимать структуру капиталовложений в последние периоды, поскольку разовые периодические покупки могут вводить в заблуждение и искажать соотношение.

Калькулятор коэффициента оборачиваемости основных средств— шаблон Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Пример расчета оборачиваемости основных средств

Предположим, что в прошлом году промышленная компания получила 120 миллионов долларов чистой выручки, из которых 40 миллионов долларов поступили от основных средств.

После этого года выручка компании увеличивается на 10 %, а затем темпы роста снижаются на 2 % в год.

Основные средства компании, единственный основной актив на ее балансе, падают на 8% после 0-го года, а затем темпы роста увеличиваются на 1% каждый год в каждом последующем периоде (т.е. до отрицательных 4% к концу прогноза). период).

- Год 0 → Год 1 : 10% Рост выручки; – 8% роста основных средств

- Год 1 → Год 2 : Рост выручки на 8%; – 7% Рост основных средств

- Год 2 → Год 3 : Рост выручки на 6%; – 6% Рост основных средств

- Год 3 → Год 4 : Рост выручки на 4%; – 5% роста основных средств

- Год 4 → Год 5 : Рост выручки на 2%; – 4% Рост основных средств

С 0-го года до конца 5-го года чистая выручка компании увеличивается со 120 миллионов долларов до 160 миллионов долларов, в то время как ее основные средства снизились с 40 миллионов долларов до 29 миллионов долларов.

В нашем гипотетическом сценарии мы можем предположить, что модель доходов компании переходит от преимущественно разовых дорогостоящих покупок к повторяющимся покупкам компонентов и услуг, связанных с техническим обслуживанием.

В отличие от первоначальной продажи оборудования, доход от повторяющихся покупок компонентов и услуг, предоставляемых существующим клиентам, требует меньших затрат на долгосрочные активы.

Например, покупка товарно-материальных запасов или наем технического персонала для обслуживания клиентов обходится дешевле, чем крупные капитальные затраты.

Теперь мы можем рассчитать коэффициент оборачиваемости основных средств, разделив чистую выручку за год на средний остаток основных средств, который равен сумме остатков текущего и предыдущего периодов, деленной на два.

- Оборот основных средств = чистая выручка / среднее значение (текущий остаток основных средств за предыдущий период)

Рассчитанные коэффициенты оборачиваемости с 1-го по 5-й год следующие.

- Год 1 = 3,4x

- Год 2 = 4,0x

- Год 3 = 4,6x

- Год 4 = 5,0x

- Год 5 = 5,4x

Несмотря на снижение капитальных затрат, выручка компании растет — более высокая выручка генерируется при более низких объемах капитальных затрат.

Поскольку рост выручки компании остается высоким в течение прогнозируемого периода, а ее капитальные затраты снижаются, оборачиваемость основных средств имеет тенденцию к увеличению.

Формула коэффициента оборачиваемости основных средств | Пример

Что такое оборот основных средств?

Определение: Коэффициент оборачиваемости основных средств — это коэффициент эффективности, который измеряет рентабельность инвестиций компаний в основные средства путем сравнения чистых продаж с основными средствами. Другими словами, он рассчитывает, насколько эффективно компания производит продажи с помощью своих машин и оборудования.

Инвесторы и кредиторы используют эту формулу, чтобы понять, насколько хорошо компания использует свое оборудование для увеличения продаж. Эта концепция важна для инвесторов, потому что они хотят иметь возможность измерить приблизительную отдачу от своих инвестиций. Это особенно верно в обрабатывающей промышленности, где компании закупают крупное и дорогое оборудование. Кредиторы, с другой стороны, хотят убедиться, что компания может получить достаточный доход от нового оборудования, чтобы погасить кредит, который они использовали для его покупки.

Руководство обычно не использует этот расчет так часто, потому что у них есть инсайдерская информация о цифрах продаж, закупках оборудования и других деталях, которые не всегда доступны внешним пользователям. Они измеряют отдачу от своих покупок, используя более подробную и конкретную информацию.

Давайте посмотрим, как рассчитать оборачиваемость основных средств.

Формула

Формула коэффициента оборачиваемости основных средств рассчитывается путем деления чистых продаж на общую стоимость основных средств за вычетом накопленной амортизации.

Как видите, это довольно простое уравнение. Поскольку использование полной стоимости оборудования может ввести в заблуждение, мы всегда используем чистую стоимость активов, указанную в балансовом отчете , путем вычитания накопленной амортизации из общей суммы.

Предприятия часто покупают и продают оборудование в течение года, поэтому инвесторы и кредиторы обычно используют среднюю величину чистых активов в качестве знаменателя, добавляя начальный остаток к конечному остатку и разделив на два.

Анализ

Что такое хороший оборот основных средств?

Высокая оборачиваемость указывает на то, что активы используются эффективно, а большой объем продаж достигается с использованием небольшого количества активов. Это также может означать, что компания продала свое оборудование и начала передавать свои операции на аутсорсинг. Аутсорсинг позволит сохранить тот же объем продаж и в то же время сократить инвестиции в оборудование.

Низкий оборот, с другой стороны, указывает на то, что компания не использует свои активы в полной мере. Это может быть связано с различными факторами. Например, они могут производить продукты, которые никто не хочет покупать. Кроме того, они могли переоценить спрос на свой продукт и вложить чрезмерные средства в машины для производства продуктов. Он также может быть низким из-за производственных проблем, таких как узкое место в цепочке создания стоимости, которое задерживает производство в течение года и приводит к меньшему, чем ожидалось, объему продаж.

Это может быть связано с различными факторами. Например, они могут производить продукты, которые никто не хочет покупать. Кроме того, они могли переоценить спрос на свой продукт и вложить чрезмерные средства в машины для производства продуктов. Он также может быть низким из-за производственных проблем, таких как узкое место в цепочке создания стоимости, которое задерживает производство в течение года и приводит к меньшему, чем ожидалось, объему продаж.

Имейте в виду, что высокое или низкое соотношение не всегда напрямую связано с производительностью. Есть несколько внешних факторов, которые также могут способствовать этому измерению.

Для чего используется оборот основных средств?

Ускоренная амортизация является одним из основных факторов. Помните, что мы всегда используем чистый PPL, вычитая амортизацию из валового PPL. Если компания использует метод ускоренной амортизации, например, двойное снижение амортизации, балансовая стоимость ее оборудования будет искусственно занижена, и ее производительность будет выглядеть намного лучше, чем она есть на самом деле.

Точно так же, если компания не будет продолжать реинвестировать в новое оборудование, этот показатель будет продолжать расти из года в год, потому что накопленный остаток амортизации продолжает увеличиваться, а знаменатель уменьшаться. Таким образом, если PPL компании полностью амортизированы, их соотношение будет равно их продажам за период. Инвесторы и кредиторы должны осознавать этот факт при оценке того, насколько хорошо компания работает на самом деле.

Давайте рассмотрим пример.

Example

Jeff’s Car Restoration — мастерская по изготовлению нестандартных хот-родов и восстановлению старых автомобилей до их былой славы. Джефф подает заявку на кредит, чтобы построить новый объект и расширить свою деятельность. Его продажи за год составляют 250 000 долларов с использованием оборудования, за которое он заплатил 100 000 долларов. Накопленная амортизация оборудования составляет 50 000 долларов США.

Как рассчитывается коэффициент оборачиваемости основных средств?

Вот как банк рассчитывает оборот Джеффа.

Об авторе