Коэффициент оборачиваемости основных средств: Полная информация для работы бухгалтера

Коэффициент оборачиваемости основных средств – Финансовая энциклопедия

Что такое Коэффициент оборачиваемости основных средств?

Коэффициент оборачиваемости основных средств (FAT), как правило, используется аналитиками для измерения операционных показателей. Этот коэффициент эффективности сравнивает чистые продажи (отчет о прибылях и убытках) с основными активами (баланс) и измеряет способность компании генерировать чистые продажи за счет инвестиций в основные средства, а именно основных средств (ОС).

Остаток основных средств используется за вычетом накопленной амортизации . Более высокий коэффициент оборачиваемости основных средств указывает на то, что компания эффективно использовала инвестиции в основные средства для увеличения продаж.

Ключевые моменты

- Коэффициент оборачиваемости основных средств показывает, насколько эффективно компания генерирует продажи за счет имеющихся основных средств.

- Более высокий коэффициент означает, что руководство более эффективно использует свои основные средства.

- Высокий коэффициент FAT ничего не говорит о способности компании генерировать солидную прибыль или денежные потоки.

Понимание коэффициента оборачиваемости основных средств

Формула коэффициента оборачиваемости основных средств:

FATзнак равноNet SalesАVегаге Ряхедыыеты жчере:Net Salesзнак равноСтоыы ылес,лесстетутны,пдлложвпсйы АVегаге Ряхедыыеты знак равноNABB-Эндинг Баланце2NABBзнак равноNet fixed assets’ beginning balance\ begin {align} & \ text {FAT} = \ frac {\ text {Чистые продажи}} {\ text {Средние основные средства}} \\ & \ textbf {где:} \\ & \ text {Чистые продажи} = \ text {Валовые продажи, меньшая прибыль и скидки} \\ & \ text {Средние основные средства} = \ frac {\ text {NABB} – \ text {Конечный баланс}} {2} \\ & \ text {NABB} = \ text {Начальный баланс чистых основных средств} \\ \ end {выровнен}Взаимодействие с другими людьмиЖИРзнак равноСредние основные средства

Этот коэффициент обычно используется в качестве показателя в обрабатывающих отраслях, которые закупают значительные объемы основных средств для увеличения выпуска. Когда компания совершает такие значительные покупки, мудрые инвесторы внимательно следят за этим соотношением в последующие годы, чтобы увидеть, вознаграждают ли новые основные средства компании увеличением продаж.

Когда компания совершает такие значительные покупки, мудрые инвесторы внимательно следят за этим соотношением в последующие годы, чтобы увидеть, вознаграждают ли новые основные средства компании увеличением продаж.

В целом инвестиции в основной капитал, как правило, составляют самую большую часть общих активов компании. Коэффициент FAT, рассчитываемый ежегодно, рассчитывается таким образом, чтобы отразить, насколько эффективно компания, или, более конкретно, ее руководство использовало эти значительные активы для получения прибыли для фирмы.

Интерпретация коэффициента оборачиваемости основных средств

Более высокий коэффициент оборачиваемости свидетельствует о большей эффективности в управлении инвестициями в основной капитал, но нет точного числа или диапазона, который определяет, была ли компания эффективна в получении дохода от таких инвестиций. По этой причине аналитикам и инвесторам важно сравнивать последний коэффициент компании как с ее собственными историческими коэффициентами, так и со значениями коэффициентов аналогичных компаний и / или средними коэффициентами по отрасли компании в целом.

Хотя коэффициент FAT имеет большое значение в определенных отраслях, инвестор или аналитик должны определить, относится ли исследуемая компания к соответствующему сектору или отрасли, чтобы рассчитать коэффициент, прежде чем придавать ему большое значение.

Основные средства сильно различаются от одного типа компании к другому. В качестве примера рассмотрим разницу между интернет-компанией и производственной компанией. Интернет-компания, такая как Facebook (признана экстремистской организацией, деятельность которой запрещена в Российской Федерации), имеет значительно меньшую базу основных средств, чем производственный гигант, такой как Caterpillar. Очевидно, что в этом примере коэффициент оборачиваемости основных средств Caterpillar более актуален и должен иметь больший вес, чем коэффициент FAT Facebook (признана экстремистской организацией, деятельность которой запрещена в Российской Федерации).

Разница между коэффициентом оборачиваемости основных средств и коэффициентом оборачиваемости активов

Коэффициент оборачиваемости активов использует общие активы вместо сосредоточения внимания только на основных фондах, как это делается в коэффициенте FAT. Использование совокупных активов служит индикатором ряда решений руководства по капитальным затратам и другим активам.

Использование совокупных активов служит индикатором ряда решений руководства по капитальным затратам и другим активам.

Ограничения использования коэффициента основных средств

Компании с циклическими продажами могут иметь худшие отношения в периоды спада, поэтому соотношение следует рассматривать в течение нескольких различных периодов времени. Кроме того, руководство может передать производство на аутсорсинг, чтобы снизить зависимость от активов и улучшить коэффициент FAT, при этом все еще пытаясь сохранить стабильные денежные потоки и другие фундаментальные показатели бизнеса.

Компании с высокими коэффициентами оборачиваемости активов могут по-прежнему терять деньги, потому что объем продаж основных средств ничего не говорит о способности компании генерировать солидную прибыль или здоровый денежный поток.

Что такое коэффициент оборачиваемости основных средств и почему он важен? – Финансовая энциклопедия

Целью любого бизнеса, конечно же, является получение прибыли, поэтому существует множество показателей, которые владельцы бизнеса и инвесторы используют для оценки эффективности бизнес-модели компании. В то время как многие популярные показатели, такие как оборачиваемости основных средств является одним из таких показателей.

В то время как многие популярные показатели, такие как оборачиваемости основных средств является одним из таких показателей.

Формула коэффициента оборачиваемости основных средств выглядит следующим образом:

Для более полного понимания того, как работает этот расчет, важно понимать отдельные компоненты. Проще говоря, чистые продажи – это весь операционный доход, полученный от продажи товаров или услуг, за вычетом любых вычетов на возврат или снижение цен.

Что такое основные средства?

Основные средства обычно относятся к тем активам, которые невозможно легко конвертировать в наличные. Оборотные активы, такие как рыночные ценные бумаги и дебиторская задолженность, не включаются в общую сумму основных средств. Основные основные фонды – это недвижимость, оборудование и транспортные средства. Однако, поскольку основные средства включают в себя все неликвидные активы, которые способствуют повышению операционной эффективности компании в течение длительного периода, общие основные средства компании, отражаемые в балансе, могут включать нематериальные активы, такие как гудвил. Для расчета коэффициента оборачиваемости основных средств эти нематериальные активы вычитаются из общей суммы, в результате чего получается чистая величина основных средств. Это также часто называют основными средствами или ОС, поскольку такие крупные инвестиции обычно составляют основную часть чистой суммы основных средств.

Для расчета коэффициента оборачиваемости основных средств эти нематериальные активы вычитаются из общей суммы, в результате чего получается чистая величина основных средств. Это также часто называют основными средствами или ОС, поскольку такие крупные инвестиции обычно составляют основную часть чистой суммы основных средств.

Общие показатели основных средств некоторых предприятий могут колебаться в течение года из-за продажи или покупки недвижимости или оборудования. В этих случаях в коэффициенте оборачиваемости основных средств используется среднее значение чистых основных средств. Это среднее значение рассчитывается путем сложения общих чистых основных средств с начала и конца расчетного периода и последующего деления на два.

Предположим, что компания ABC имеет общий годовой доход в 150 000 долларов, но потеряла 5000 долларов из-за возвращенного продукта. Общая сумма основных средств составляет 84 000 долларов США, включая нематериальные основные средства на 14 000 долларов США. Так как эти нематериальные активы, которые не включены в PP & E определения, они вычитаются из общей суммы основных средств. Коэффициент оборачиваемости основных средств за данный период составляет (150 000–5 000 долларов США) / (84 000–14 000 долларов США), или 2,07. Это означает, что на каждый доллар, вложенный в основные средства, компания получает 2,07 доллара чистых продаж.

Так как эти нематериальные активы, которые не включены в PP & E определения, они вычитаются из общей суммы основных средств. Коэффициент оборачиваемости основных средств за данный период составляет (150 000–5 000 долларов США) / (84 000–14 000 долларов США), или 2,07. Это означает, что на каждый доллар, вложенный в основные средства, компания получает 2,07 доллара чистых продаж.

Не существует однозначного правила того, что считать хорошим или плохим коэффициентом оборачиваемости основных средств, поэтому этот показатель всегда следует сравнивать с отраслевыми стандартами и коэффициентами других компаний аналогичного размера. Компания с очень тяжелым оборудованием, такая как производитель автомобилей, всегда имеет более высокий общий объем основных средств. Если его коэффициент оборачиваемости основных средств сравнивается вне контекста с компанией с меньшими потребностями в основных средствах, например с интернет-магазином программного обеспечения, результаты могут вводить в заблуждение.

В целом высокий коэффициент указывает на то, что компания эффективно использует свои существующие активы. Низкое соотношение является показателем либо низких продаж, либо того, что компания чрезмерно инвестировала в землю или оборудование, что не приносит прибыли.

Коэффициент оборачиваемости основных средств — AccountingTools

Что такое коэффициент оборачиваемости основных средств?

Коэффициент оборачиваемости основных средств сравнивает чистые продажи с чистыми основными средствами. Он используется для оценки способности руководства генерировать продажи за счет инвестиций в основные средства. Высокий коэффициент указывает на то, что бизнес эффективно выполняет работу по увеличению продаж с относительно небольшим количеством основных средств. Кроме того, это может быть аутсорсинг работы, чтобы избежать инвестиций в основные средства, или распродажа избыточных мощностей основных средств.

Низкий коэффициент оборачиваемости основных средств указывает на то, что бизнес чрезмерно инвестирует в основные средства. Низкий коэффициент также может указывать на то, что бизнесу необходимо выпускать новые продукты для оживления продаж. В качестве альтернативы он мог сделать крупные инвестиции в основные фонды с временной задержкой, прежде чем новые активы начнут генерировать продажи. Другая возможность заключается в том, что руководство вложило средства в области, которые не увеличивают пропускную способность узких мест, что не приводит к увеличению пропускной способности.

Низкий коэффициент также может указывать на то, что бизнесу необходимо выпускать новые продукты для оживления продаж. В качестве альтернативы он мог сделать крупные инвестиции в основные фонды с временной задержкой, прежде чем новые активы начнут генерировать продажи. Другая возможность заключается в том, что руководство вложило средства в области, которые не увеличивают пропускную способность узких мест, что не приводит к увеличению пропускной способности.

Концепция коэффициента оборачиваемости основных средств наиболее полезна для стороннего наблюдателя, который хочет знать, насколько хорошо бизнес использует свои активы для увеличения продаж. Корпоративный инсайдер имеет доступ к более подробной информации об использовании конкретных основных средств и поэтому менее склонен использовать этот коэффициент.

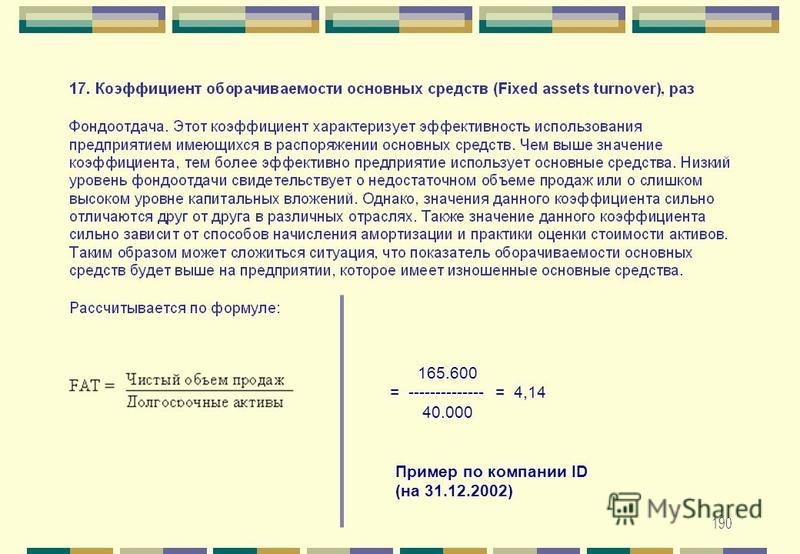

Как рассчитать коэффициент оборачиваемости основных средств

Формула коэффициента состоит в том, чтобы вычесть накопленную амортизацию из валовых основных средств и разделить эту сумму на чистую годовую выручку. Может оказаться необходимым получить среднюю цифру основных средств, если сумма существенно меняется с течением времени. Не включайте нематериальные активы в знаменатель, так как это может исказить результаты. Формула:

Может оказаться необходимым получить среднюю цифру основных средств, если сумма существенно меняется с течением времени. Не включайте нематериальные активы в знаменатель, так как это может исказить результаты. Формула:

Чистый годовой объем продаж ÷ (Валовые основные средства — Накопленная амортизация) = Коэффициент оборачиваемости основных средств

Пример коэффициента оборачиваемости основных средств

Компания ABC имеет валовые основные средства в размере 5 000 000 долларов США и накопленную амортизацию в размере 2 000 000 долларов США. Продажи за последние 12 месяцев составили 9 000 000 долларов США. Расчет коэффициента оборачиваемости основных средств ABC:

$9 000 000 Чистая выручка ÷ ($5 000 000 Валовые основные средства — $2 000 000 Накопленная амортизация)

= 3,0 Оборот в год

Проблемы с коэффициентом оборачиваемости основных средств

Ниже приведены некоторые предостережения относительно использования этого показателя.

Специфический для отрасли

Коэффициент оборачиваемости основных средств наиболее полезен в «тяжелой промышленности», такой как автомобилестроение, где для ведения бизнеса требуются большие капиталовложения. В других отраслях, таких как разработка программного обеспечения, инвестиции в основной капитал настолько скудны, что это соотношение не имеет большого значения.

В других отраслях, таких как разработка программного обеспечения, инвестиции в основной капитал настолько скудны, что это соотношение не имеет большого значения.

Ускоренная амортизация

Потенциальная проблема с этим коэффициентом может возникнуть, если компания использует ускоренную амортизацию, такую как метод двойного уменьшаемого остатка, поскольку это искусственно уменьшает сумму чистых основных средств в знаменателе расчета и делает оборот выше, чем он должен быть быть.

Воздействие реинвестирования

Текущая амортизация неизбежно уменьшит сумму знаменателя, поэтому коэффициент оборачиваемости со временем будет расти, если только компания не инвестирует эквивалентную сумму в новые основные средства для замены старых. Таким образом, предприятие, управленческая команда которого намеренно решает не реинвестировать в свои основные средства, будет испытывать постепенное улучшение соотношения основных средств в течение определенного периода времени, после чего его ветхая база активов не сможет эффективно производить товары. .

.

Аналогичные понятия

Коэффициент оборачиваемости основных средств аналогичен коэффициенту оборачиваемости материальных активов, который не включает в знаменателе чистую стоимость нематериальных активов. Коэффициент также иногда называют коэффициентом основных средств.

Коэффициент оборачиваемости основных средств (FAT)

Коэффициент оборачиваемости основных средств (FAT) — это показатель, измеряющий эффективность бизнеса при использовании основных средств для получения дохода. Коэффициент сравнивает чистый объем продаж со средним значением чистых основных средств, которые представляют собой основные средства (основные средства) за вычетом накопленной амортизации. Выполняя этот расчет, мы можем определить сумму дохода, полученного компанией на доллар, вложенный в чистые основные средства.

Высокий коэффициент FAT показывает, что компания правильно управляет своими основными средствами для увеличения продаж. Однако FAT сам по себе не может быть единственным показателем прибыльности компании. Если бизнес относится к отрасли, в которой нет необходимости вкладывать большие средства в физические активы, FAT может создать неправильное впечатление. Это так, потому что сумма основных средств не так уж и велика. Вот почему жизненно важно использовать другие индикаторы, чтобы иметь более полное представление.

Если бизнес относится к отрасли, в которой нет необходимости вкладывать большие средства в физические активы, FAT может создать неправильное впечатление. Это так, потому что сумма основных средств не так уж и велика. Вот почему жизненно важно использовать другие индикаторы, чтобы иметь более полное представление.

Коэффициент оборачиваемости основных средств Формула

Чистый объем продаж представляет собой сумму валового дохода за вычетом возвратов, надбавок и скидок. Возврат происходит, когда товары, которые купили потребители, возвращаются компании для полного возмещения. Возмещение означает, что компания имеет снижение доходов. Надбавки — это скидки, которые клиенты получают по особым причинам.

Например, если покупатель жалуется, что он принял исправный, но поврежденный продукт, компания может предложить покупателю вариант частичного возмещения для урегулирования дела.

Это отличается от возврата, при котором покупатель должен вернуть товар для полного возмещения расходов. Скидки – это вычеты цены товара из обычной суммы. Проще говоря, чистые продажи — это «реальная» сумма валового дохода, которую получает компания.

Скидки – это вычеты цены товара из обычной суммы. Проще говоря, чистые продажи — это «реальная» сумма валового дохода, которую получает компания.

У людей иногда возникают проблемы с разграничением чистых продаж и чистой прибыли. При чистых продажах валовая прибыль вычитается только из расходов, непосредственно связанных с потребителем. Он не принимает во внимание другие расходы, такие как себестоимость проданных товаров (COGS), операционные расходы и налоги. С другой стороны, чистая прибыль вычитает любые расходы, необходимые для получения дохода для компании. Число чистых продаж часто можно найти в верхней строке отчета о прибылях и убытках компании, в то время как чистая прибыль всегда находится в нижней строке.

Средняя стоимость основных средств — следующая переменная, которая нам понадобится. Чтобы получить значение переменной, нам нужно просуммировать начальное сальдо чистых основных средств с конечным сальдо чистых основных средств, а затем разделить результат на 2. Чтобы лучше понять, взгляните на эту формулу:

Чтобы лучше понять, взгляните на эту формулу:

И начальное, и конечное сальдо относятся к стоимости основных средств за вычетом накопленной амортизации, другими словами, к чистым основным средствам. Начальное сальдо – это стоимость чистых основных средств на начало балансового периода, а конечное сальдо – это стоимость на конец периода. Это означает, что в действительности стоимость средних основных фондов равна стоимости средних чистых основных фондов.

Отношение FAT обычно рассчитывается ежегодно для капиталоемких предприятий. Капиталоемкие корпорации — это корпорации, которым для эффективной работы требуются большие инвестиции в недвижимость и оборудование. Цифра FAT может сказать аналитикам, хорошо ли внутреннее руководство компании использует свои активы.

Коэффициент оборачиваемости основных средств Пример

Аналитик хочет проанализировать деятельность конкретной текстильной компании с точки зрения использования ее основных средств. Изучив отчет о прибылях и убытках компании, она обнаружила, что общая сумма чистых продаж составляет 120 000 долларов. Между тем, из балансового отчета она получает значения NABB и NAEB, равные 16 000 и 18 000 долларов соответственно. Каков коэффициент FAT компании?

Между тем, из балансового отчета она получает значения NABB и NAEB, равные 16 000 и 18 000 долларов соответственно. Каков коэффициент FAT компании?

Давайте разберем его, чтобы определить значение и значение различных переменных в этой задаче.

- Соотношение FAT = неизвестно

- Чистый объем продаж = 120 000

- Средние основные средства = неизвестно

- НАББ = 18 000

- НАЭБ = 16 000

Чтобы получить среднюю стоимость основных средств, нам нужно сложить начальный и конечный остатки, а затем разделить результат на 2:

Теперь воспользуемся нашей формулой FAT:

В этом случае коэффициент оборачиваемости основных средств будет равен 7,06.

Из этого результата мы можем сделать вывод, что текстильная компания зарабатывает около семи долларов на каждый доллар, вложенный в чистые основные средства. В целом можно сказать, что эта компания довольно успешно использует свои активы для получения прибыли. Тем не менее, хороший аналитик сначала сравнит этот результат с другими компаниями в той же отрасли, чтобы получить правильное мнение. Кроме того, другие показатели, которые измеряют прибыльность и риск компании, также необходимы для определения эффективности бизнеса.

Тем не менее, хороший аналитик сначала сравнит этот результат с другими компаниями в той же отрасли, чтобы получить правильное мнение. Кроме того, другие показатели, которые измеряют прибыльность и риск компании, также необходимы для определения эффективности бизнеса.

Анализ коэффициента оборачиваемости основных средств

Коэффициент FAT может быть полезен для оценки эффективности компании. Основные средства представляют собой долгосрочные физические активы в виде инструментов и имущества. Это означает, что, измеряя коэффициент FAT, мы можем определить, использует ли компания свои существующие физические активы для максимизации прибыли.

Естественно, чем выше коэффициент, тем эффективнее и прибыльнее бизнес. Однако идеального числа для этого соотношения для любой компании не существует. Чтобы получить представление о состоянии компании, вы можете сравнить коэффициент бизнеса с его аналогами в той же области или посмотреть значение коэффициента FAT за предыдущие годы, чтобы увидеть, есть ли какие-либо признаки роста.

Как упоминалось ранее, этот показатель лучше всего использовать для компаний, эффективность которых зависит от инвестиций в недвижимость, заводы и оборудование. Он не имеет особого смысла для бизнеса, который не зависит от тяжелых активов. Например, использование коэффициента FAT для технологической компании, такой как Twitter, было бы бессмысленно, поскольку у такой компании гораздо меньшие долгосрочные физические активы по сравнению, скажем, с нефтяной компанией.

Кроме того, коэффициент FAT может быть ненадежным, если корпорация отдает свое производство на аутсорсинг, то есть ее товары производит другая компания. Поскольку они сами не владеют основными средствами, коэффициент FAT может быть очень высоким, даже если чистый объем продаж низкий. Это одна из причин, по которой неразумно полагаться исключительно на коэффициент FAT для оценки прибыльности.

Коэффициент оборачиваемости основных средств Заключение

- Коэффициент оборачиваемости основных средств представляет собой сравнение между чистыми продажами и средними значениями основных средств для определения эффективности бизнеса.

- Для этой формулы требуются две переменные: чистые продажи и средние основные средства.

- В отличие от чистой прибыли, чистые продажи учитывают только расходы, непосредственно связанные с потребителями.

- Хотя более высокий коэффициент означает более высокую эффективность, сам по себе этот показатель не может быть единственным показателем прибыльности компании.

Калькулятор коэффициента оборачиваемости основных средств

Вы можете использовать приведенный ниже калькулятор коэффициента оборачиваемости основных средств, чтобы быстро рассчитать эффективность бизнеса при использовании основных средств для получения дохода, введя необходимые числа.

Средний размер основных средств

Чистый объем продаж

Оборот основных средств (FAT)

Часто задаваемые вопросы

1. Что такое коэффициент оборачиваемости основных средств (FAT)?

Коэффициент оборачиваемости основных средств (FAT) представляет собой сравнение чистого объема продаж и средних основных средств для определения эффективности бизнеса. Выполняя этот расчет, мы можем определить сумму дохода, полученного компанией на доллар, вложенный в чистые основные средства.

Выполняя этот расчет, мы можем определить сумму дохода, полученного компанией на доллар, вложенный в чистые основные средства.

2. Каков идеальный коэффициент оборачиваемости основных средств (FAT)?

В секторе розничной торговли коэффициент оборачиваемости активов 2,5 или выше обычно считается хорошим. Однако у коммунальной компании или производственной компании может быть другое идеальное соотношение. Лучше всего сравнить коэффициент FAT компании с ее аналогами в той же отрасли, чтобы лучше понять, насколько она эффективна.

3. Как вы интерпретируете коэффициент оборачиваемости основных средств (FAT)?

Высокий коэффициент FAT, как правило, хорош, так как он означает, что компания получает больше денег от вложенных активов. Однако важно помнить, что существуют и другие факторы, которые следует учитывать при определении прибыльности компании.

И наоборот, низкий коэффициент FAT может быть признаком того, что компания неэффективно использует свои активы.

Об авторе