Коэффициент оборачиваемости средств: Финансовый анализ. Что еще надо знать главбуху

Коэффициент оборачиваемости оборотных средств | КУБ

← Вернуться в Финансовый словарь

Что такое оборачиваемость основных средств

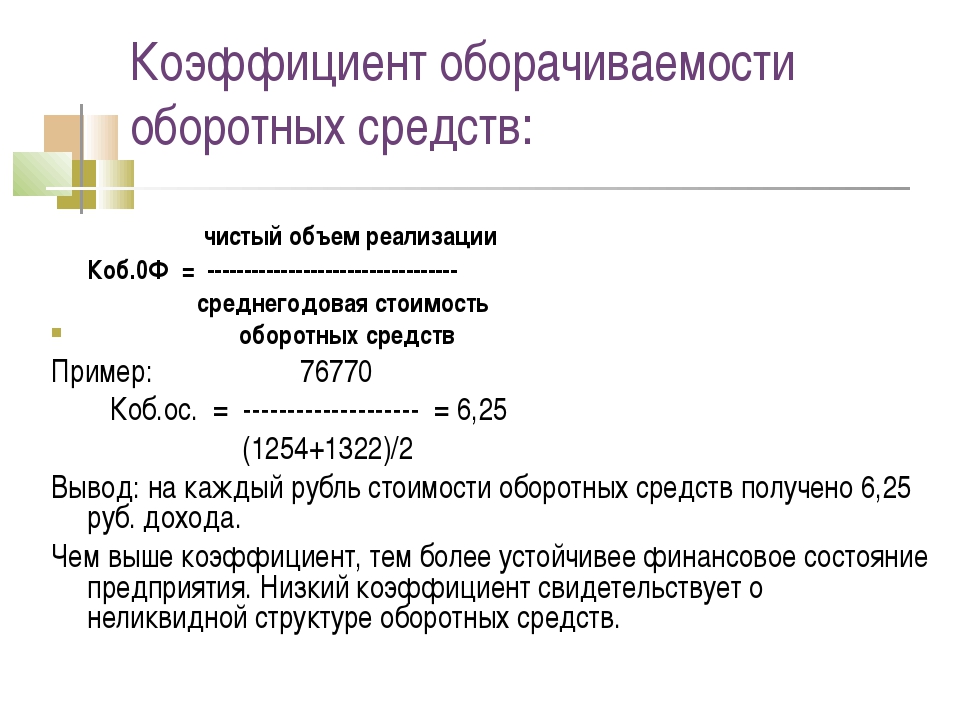

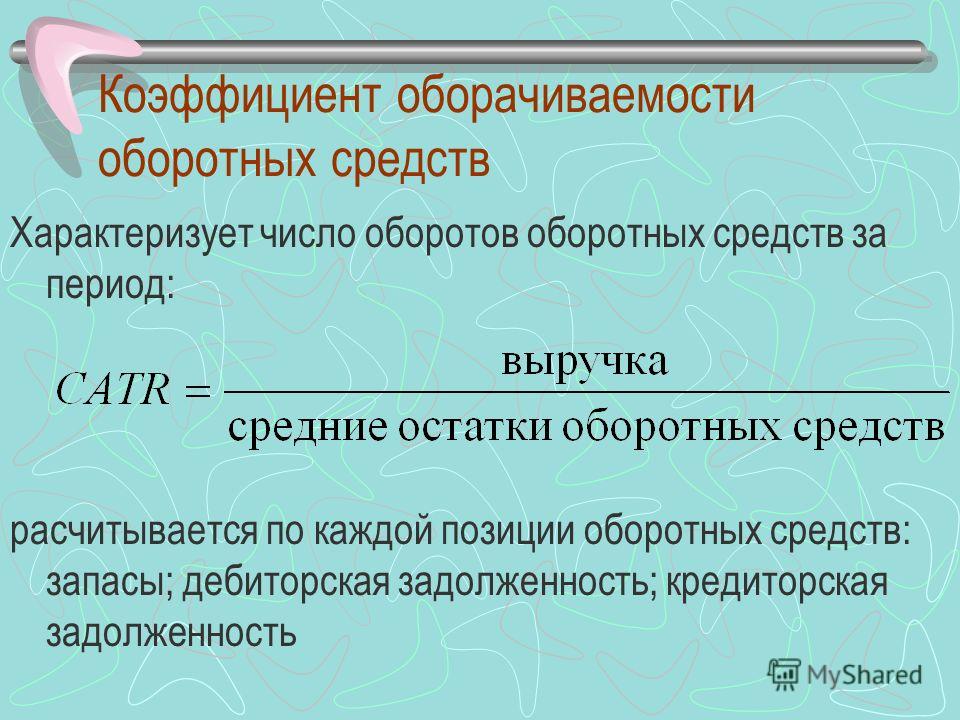

Оборачиваемость оборотных средств (англ.- Current Asset Turnover) – Один из показателей деловой активности, который отражает количество оборотов, совершенных оборотными средствами за рассматриваемый период времени. Он показывает несколько эффективно используются товарные запасы, денежные средства, дебиторская задолженность т.е оборотные активы компании. Коэффициент оборачиваемости оборотных средств рассчитывается как соотношение выручки и средней за период суммы оборотных активов. Увеличение значения данного показателя в динамике свидетельствует о переизбытке ресурсов ввиду чего часть этих ресурсов может быть высвобождена для последующей интенсификации текущей деятельности. Снижение оборачиваемости наоборот, свидетельствует о недостаточности ресурсов для поддержания текущей деятельности компании, в случае отсутствия доступа дешевым финансовым ресурсам это повлечет за собой увеличение финансовых расходов компании.

Нормативное значение оборачиваемости оборотных средств

Ввиду того, что сфера деятельности компании оказывает значительное влияние на значение данного показателя, нормативное значение не определено. Данный показатель необходимо рассматривать в динамике, а также в сравнении с конкурентами. Тенденция к увеличению оборачиваемости оборотных средств говорит о улучшении в управлении запасами, улучшении в работе с дебиторской задолженности, а также другим оборотными активами. Более высокое значение данного показателя относительно конкурентов свидетельствует о более интенсивном использовании оборотных активов чем конкурентами.

Направления решения проблемы нахождения показателя вне нормативных пределов

При относительно низком значении покатая оборачиваемости оборотных средств необходимо снизить сумму производственных запасов до минимально допустимого уровня, способного обеспечить операционный процесс, а также снизить уровень дебиторской задолженности.

Формула расчета оборачиваемости оборотных средств

Оборачиваемость активов (за год) = Выручка (Чистый доход) / Среднегодовой объем оборотных активов

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…78. Показатели оборачиваемости средств. Финансы и кредит

78. Показатели оборачиваемости средств

Показатели оборачиваемости средств

К показателям, характеризующим деловую активность, относятся коэффициенты оборачиваемости.

Коэффициент общей оборачиваемости активов (общая капиталоотдача) (AT) показывает, сколько раз за период совершается полный цикл оборота товара, приносящий соответствующий доход. Рассчитывается путем деления объема выручки от реализации на среднюю за период величину стоимости активов.

Если этот показатель ниже среднего показателя по отрасли, это означает, что объемы экономической деятельности компании не соответствуют вложениям в ее активы. Чтобы повысить общую капиталоотдачу, нужно увеличивать объемы реализации, избавиться от ненужных активов, искать другие способы повышения ресурсоотдачи.

AT = S / A

Оборачиваемость основных средств и нематериальных активов (FAT) представляет собой показатель фондоотдачи. Рассчитывается делением объема выручки от реализации на среднюю за период величину основных средств и нематериальных активов по их остаточной стоимость. При анализе данного коэффициента необходимо учитывать следующее: если сравнивать две разные фирмы или проводить сравнение фирмы со среднеотраслевым показателем, то различие может получиться как из-за разницы в эффективности использования основных средств, так и из-за того, что основные средства приобретены в разные моменты времени и, следовательно, из-за износа и инфляции имеют разную стоимость. Поэтому, естественно, чем выше данный показатель, тем эффективнее предприятие использует основные средства, но при приобретении новых основных средств показатель фондоотдачи может резко упасть. Такое падение фондоотдачи может быть перекрыто лишь ростом товарооборота.

При анализе данного коэффициента необходимо учитывать следующее: если сравнивать две разные фирмы или проводить сравнение фирмы со среднеотраслевым показателем, то различие может получиться как из-за разницы в эффективности использования основных средств, так и из-за того, что основные средства приобретены в разные моменты времени и, следовательно, из-за износа и инфляции имеют разную стоимость. Поэтому, естественно, чем выше данный показатель, тем эффективнее предприятие использует основные средства, но при приобретении новых основных средств показатель фондоотдачи может резко упасть. Такое падение фондоотдачи может быть перекрыто лишь ростом товарооборота.

FAT = S / FA

Оборачиваемость материальных оборотных средств (товарных запасов) (IT) — это показатель, характеризующий скорость реализации товарных запасов. Поскольку оборотные средства находят свое финансовое воплощение в показателе затрат на приобретение и реализацию товаров, расчет коэффициента производится по формуле, где в числителе — объем затрат на приобретение и реализацию товаров, а в знаменателе — средняя за период величина стоимости товарных запасов и затрат.

Первый способ (который будет использоваться далее), являясь, возможно, и более «технологически правильным», имеет, однако, тот недостаток, что он делает показатель оборачиваемости материальных оборотных средств несопоставимым с другими рассчитываемыми коэффициентами оборачиваемости.

IT =TC / I

IT = S / I

Коэффициент оборачиваемости оборотного капитала (CAT) показывает скорость оборота материальных и денежных ресурсов предприятия за период и рассчитывается как отношение объема выручки от реализации к средней за период сумме стоимости:

a. материальных оборотных средств;

материальных оборотных средств;

b. денежных средств;

c. краткосрочных ценных бумаг.

CAT = S / CA

Коэффициент оборачиваемости собственного капитала (TE) рассчитывается по формуле, где числитель — выручка от реализации, знаменатель — средний за период объем собственного капитала.

TE = S / Eq

Оборачиваемость постоянного (перманентного) капитала (TI) представляет собой коэффициент, получаемый делением объема выручки от реализации на среднюю за период величину перманентного капитала.

TI = S / Inv

Оборачиваемость функционирующего капитала (TO) рассчитывается по формуле, в которой числитель — выручка от реализации, а знаменатель — средняя за период величина функционирующего капитала.

TO = S / OC

Оборачиваемость средств в расчетах (TAR) рассчитывается по формуле, где числитель — выручка от реализации продукции, в знаменателе — средняя за период величина дебиторской задолженности товаров отгруженных. В результате получается количество оборотов. Если 360 разделить на количество оборотов, то получится скорость одного оборота в днях.

В результате получается количество оборотов. Если 360 разделить на количество оборотов, то получится скорость одного оборота в днях.

TAR = S / AR

Оборачиваемость кредиторской задолженности (TAP). Рассчитывается аналогично показателю оборачиваемости средств в расчетах, но знаменателем в данном случае является средняя за период величина кредиторской задолженности.

TAP = S / AP

Продолжительность операционного цикла (OCP) представляет собой сумму двух показателей: a) оборачиваемости производственных запасов и b) оборачиваемости средств в расчетах (оба показателя в днях).

OCP = 360 / IT +360 / TAR

Продолжительность финансового цикла (FCP) разность между продолжительностью операционного цикла и оборачиваемостью кредиторской задолженность в днях.

FCP = OCP — 360 / TAP

Оборачиваемость чистых активов (NAT) — это показатель, характеризующий отношение выручки от реализации продукции к величине чистых активов предприятия.

Алгоритмы расчета группы показателей оценки деловой активности предприятия

Наименование показателя

Метод расчета

Коэффициент общей оборачиваемости активов (общая капиталоотдача) (оборотов) ст.010 ф.№2 ст.399-390

Оборачиваемость основных средств и нематериальных активов (оборотов) ст.010 ф.№2 ст.110+120

Оборачиваемость материальных оборотных средств (товарных запасов) (оборотов) ст.020 ф.№2 ст.210

Оборачиваемость материальных оборотных средств (товарных запасов) (дней) 360 показатель 2.28.а

Коэффициент оборачиваемости оборотного капитала (оборотов) ст.010 ф.№ 2 ст.210+250+260

Коэффициент оборачиваемости собственного капитала (оборотов) ст.490–390+640+650+660

Оборачиваемость перманентного капитала (оборотов) ст.010 ф.№ ст.490+640+650+660–390+590

Оборачиваемость функционирующего капитала (оборотов) ст.010 ф.№ ст.399-ст.140-250-390

Оборачиваемость средств в расчетах (оборотов) ст. 010 ф.№ ст.216+230+240

010 ф.№ ст.216+230+240

Оборачиваемость средств в расчетах (дней) 360 показатель 2.33.а

Оборачиваемость кредиторской задолженности (дней) 360 х ст.620 ст.010 ф.№ 2

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеКоэффициент оборачиваемости активов (расчет и анализ)

Значение этого коэффициента является отражением того, как эффективно происходит в компании управление активами, насколько целесообразны текущие инвестиции в них. Это оказывает влияние на объем денежного потока и стоимость ценных бумаг. Чрезмерное инвестирование или, наоборот, недостаточное, может привести к снижению свободного денежного потока и падению стоимости акций эмитента.

Значение этого коэффициента является отражением того, как эффективно происходит в компании управление активами, насколько целесообразны текущие инвестиции в них. Это оказывает влияние на объем денежного потока и стоимость ценных бумаг. Чрезмерное инвестирование или, наоборот, недостаточное, может привести к снижению свободного денежного потока и падению стоимости акций эмитента.Коэффициент оборачиваемости активов – это финансовый показатель в виде соотношения дохода от продаж и средней цены акций. Расчетными данными являются сведения из финансовой отчетности предприятия (баланса). Этот показатель демонстрирует количество оборотов одной денежной единицы акции за рассматриваемый промежуток времени.

Инвесторы применяют коэффициент для того, чтобы оценить эффективность инвестиций. Вычисляется он по формуле:

Оборачиваемость активов лучше всего способствует точной оценке того, насколько эффективно функционирует предприятие. При этом, важным условием является следующее: отчетность должна отображать ее реальное финансовое состояние. Часто управленцы предпочитают руководствоваться быстрым, даже краткосрочным, наращиванием операционной прибыли. Именно этого ожидают от них владельцы акций компании. При этом они не всегда задумываются о том, что этого мало, если только контролировать затраты и оперировать неденежными позициями отчетности. Это позволяет судить о том, что адекватность оцениваемых показателей способствует достоверной оценке зрелости эмитента и возможности его развития в долгосрочной перспективе.

Часто управленцы предпочитают руководствоваться быстрым, даже краткосрочным, наращиванием операционной прибыли. Именно этого ожидают от них владельцы акций компании. При этом они не всегда задумываются о том, что этого мало, если только контролировать затраты и оперировать неденежными позициями отчетности. Это позволяет судить о том, что адекватность оцениваемых показателей способствует достоверной оценке зрелости эмитента и возможности его развития в долгосрочной перспективе.

Анализируя эти показатели, стоит учесть, что процесс оценки состоит из:

- вычислений и оценки коэффициента оборачиваемости;

- оценки взаиморасчетов с покупателями;

- оценки оборачиваемости средств компании и материальных оборотных активов.

Важно заметить, что специфика управления активами обусловлена структурой субъекта хозяйственной деятельности. Например, у компаний торговой отрасли является повышенным показатель удельного веса продукции, у предприятий различных промышленных отраслей высокий удельный вес сырья и материалов, а в корпорациях финансовой сферы приоритетными являются деньги и показатели, эквивалентные им.

Коэффициент оборачиваемости представляет собой соотношение прибыли от продажи товаров/услуг и итоговой средней за год суммы активов баланса. Вычисляется он по вышеуказанной формуле.

Этот коэффициент демонстрирует, насколько грамотно в организации расходуются все существующие ресурсы, независимо от источников их поступления. Другими словами, он является показателем количества полностью совершенного производственного цикла или цикла обращения за какой-либо анализируемый период, которые принесли предприятию прибыль.

КОА показывает рациональность расходования ресурсов, рост этого коэффициента говорит о наибольшей эффективности использования средств. Чтобы узнать, как повысить оборачиваемость активов, стоит учесть, что данный показатель можно повысить искусственным путем, если компания перейдет на эксплуатацию арендованных основных средств.

Значение КОА демонстрирует, насколько эффективно используются все оборотные активы. Если коэффициент динамично растет, это, в свою очередь, говорит о том, что в организации оборотные активы используются более рационально. КОА является показателем, прямо пропорциональным сумме продаж и обратно – сумме используемых активов.

КОА является показателем, прямо пропорциональным сумме продаж и обратно – сумме используемых активов.

Так как составляющей активной части баланса считаются оборотные активы, если их объем уменьшается, это приводит к повышению эффективности их расходования.

Теоретически, они представляют собой собственные средства компании, которые инвестируются в ее деятельность на время каждого цикла хозяйственных операций. Их главными составляющими являются запасы и дебиторская задолженность.

Оборотные активы и объемы реализованной продукции (предоставленных услуг) находятся между собой в некоторой взаимосвязи. Чрезмерно низкая величина первого показателя приводит к ограничению сбыта, а наоборот, чересчур высокая, говорит о том, что оборотный капитал используется с недостаточной эффективностью. Как же оценить, какое соотношение их является оптимальным? Вычислить эту величину поможет показатель оборачиваемости оборотного капитала (КО).

Расчет этого показателя можно характеризовать, как соотношение дохода с реализации без налога на добавленную стоимость и акцизных сборов, а также среднего значения объема за год оборотных средств:

Для каждой компании этот коэффициент определяется в индивидуальном порядке. Если этот показатель определен, нужно стремиться к тому, чтобы он удерживался на оптимальном уровне. Находится он довольно просто. Если компания при определенном показателе постоянно использует заемные средства, это свидетельствует о том, что скорость оборачиваемости оборотных средств не генерирует достаточный объем денег, необходимых для того, чтобы покрыть расходы и расширить деятельность. Точно так же наоборот – если постоянный объем продаж или их рост дает компании достаточно прибыли, можно утверждать, что предприятие достигло оптимальной скорости оборачиваемости капитала.

Если этот показатель определен, нужно стремиться к тому, чтобы он удерживался на оптимальном уровне. Находится он довольно просто. Если компания при определенном показателе постоянно использует заемные средства, это свидетельствует о том, что скорость оборачиваемости оборотных средств не генерирует достаточный объем денег, необходимых для того, чтобы покрыть расходы и расширить деятельность. Точно так же наоборот – если постоянный объем продаж или их рост дает компании достаточно прибыли, можно утверждать, что предприятие достигло оптимальной скорости оборачиваемости капитала.

Лучший прогноз оборачиваемости активов и эффективности использования демонстрируют значения периода оборота средств, выраженные, как число дней, требуемое для того, чтобы перевести их в деньги. Этот показатель считается величиной, обратной КО, умноженному на продолжительность периода.

Чтобы оценить продолжительность одного оборота в днях, необходимо вычислить этот показатель по формуле:

Полученный результат демонстрирует количество дней, через которой капитал, инвестированный в оборотные активы, а также их составляющие, превратятся в деньги. Снижение данного значения в динамике является благоприятным показателем.

Снижение данного значения в динамике является благоприятным показателем.

Повышенное внимание, которое уделяется оборотным активам, можно объяснить довольно просто. Дело в том, что оборотные активы, как правило, являются показателем оборачиваемости всех собственных средств предприятия, а также активности его деятельности. Также особое внимание к ним в процессе выполнения анализа связано со следующими факторами:

- обеспечением непрерывности процесса производства;

- возможности управления финансистами компании оборачиваемостью оборотных активов, а также ее ускорением.

Внеоборотные активы с позиции ускорения оборачиваемости меньше поддаются управлению. Это связано с тем, что они предназначены для использования компанией в продолжении определенного количества лет. Период их использования регламентирует внутренняя учетная политика.

Дополнение анализа оборачиваемости возможно за счет коэффициента закрепления оборотных фондов. Этот показатель демонстрирует стоимость оборотных фондов, которая приходится на рубль реализованных товаров.

Взаиморасчеты с дебиторами

Чтобы проанализировать и оценить, насколько качественными являются взаиморасчеты по дебиторской задолженности, стоит воспользоваться показателем ее оборачиваемости. Он демонстрирует, до какой степени быстро возвращаются деньги за товар/услуги, проданные (предоставленные) в долг. Если этот коэффициент растет в динамике, это говорит о том, что улучшается качество взаиморасчетов с дебиторами, а также свидетельствует о том, что ценовая политика является эффективной.

Показатель оборачиваемости и длительность оборота вычисляются по следующим формулам:

Величина, которая взаимосвязана с оборачиваемостью дебиторской задолженности – это средний период, на который предоставляется кредит покупателям ТО (ДЗ). Он измеряется в днях и демонстрирует среднее количество дней, на которое покупателю предоставлена отсрочка оплаты за продукцию.

Имея информацию о среднедневном доходе и оставшейся дебиторской задолженности, можно с легкостью вычислить какой в среднем период необходим для предоставления кредита покупателю. Эта информация может понадобиться для заключения договора. Эти сроки нужно сравнить с такими же данными, но касающимися кредиторской задолженности. Их можно вычислить по формулам:

Чтобы правильно их рассчитать, значение отсрочки оплаты, которую предоставляет поставщик, должна превышать среднее значение срока кредитования. Если таких показателей достигнут не удалось, предприятие будет испытывать трудности с использованием оборотных фондов.

Определение сроков предоставления кредита покупателям происходит за счет форм взаиморасчетов между ними и продавцами. Их можно ускорить путем использования во взаиморасчетах с покупателями предоплат (авансовых платежей) и специальной формы взаиморасчетов между двумя сторонами, защищающей их обоих, называемой аккредитив. Это своего рода гарантия того, что продавец получит деньги, если выполнит определенные условия. При взаиморасчетах с поставщиками следует использовать инкассо, то есть, посредническую банковскую операцию, связанную с перечислением денег от плательщика к получателю через банк с последующим зачислением их на счет получателя.

Осуществляя анализ, важно уделить особое внимание определению взаимосвязи между двумя видами задолженности — как со стороны дебиторов, так и со стороны кредиторов. Они выявляются с помощью рассмотренных выше значений КО и ТО. Также проводится анализ скорости оборота средств компании. Это наиболее важно для владельцев акций.

Практическое использование КОА

Для данного коэффициента не предусмотрено нормативного значения. В отдельных случаях оно зависит от специфики рассматриваемой компании. Также существует выраженная зависимость его от отрасли деятельности. По мере увеличения показателя увеличивается скорость оборачиваемости капитала и происходит рост прибыли от каждого рубля активов предприятия.

Сам по себе этот показатель несет мало информации. Его использование целесообразно только в целях сравнения:

- при сравнении данных нескольких организаций, в приоритете должна оказаться та, у которой КОА получился больше;

- при сравнении финансовых результатов организации в нескольких интервалах времени следует оценивать динамику коэффициента. Его периодическое увеличение считается благоприятным фактором.

Используя данный показатель при осуществлении оценки того, насколько эффективно происходит управление активами какого-либо предприятия, всегда необходимо проводить сравнительный анализ показателей тех организаций, которые принадлежат к одной отрасли либо приближены к одной сфере деятельности. Это объясняется тем, что оборачиваемость активов неэффективно работающей торговой фирмы может быть намного больше такого же показателя эффективного ресурсодобывающего предприятия.

В заключение следует отметить еще один значимый момент, взаимосвязанный с торговлей на фондовом рынке. Чтобы она была эффективной и приносила стабильный доход, необходимо не только проанализировать эффективность работы эмитента, но и пользоваться фундаментальным анализом рыночной ситуации. Это объясняется тем, что его методы базируются на факторах, создающих ценовое движение. К ним относятся настроение участников рынка, анализ спроса и предложения, денежные потоки, а также взаимосвязь различных рынков друг с другом.

Вконтакте

Google+

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ — это… Что такое КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ?

- КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ

- показатель эффективности использования оборотных активов. Исчисляется как соотношение доходов (Д) и средней величины собственного оборотного капитала (Ко) за год: Коб= Д/Ко, Чем выше оборачиваемость, тем эффективнее действует данное предприятие, получая больший объем дохода на единицу затраченных средств. К.о. характеризует деятельность банка (кредитной организации) с точки зрения состояния текущих активов. Оборачиваемость текущих активов банков оценивается в днях оборота. Средний срок получения дебиторской задолженности определяется как соотношение средней суммы дебиторской задолженности к однодневному обороту по реализации. Замедление оборачиваемости средств в расчетах ведет к снижению доли наиболее ликвидных средств в структуре капитала банка. Следовательно, ускорение оборачиваемости означает экономию кредитных ресурсов, высокое качество банковских активов.

Внешнеэкономический толковый словарь. — М.: ИНФРА–М, Термика. И. П. Фаминский. 2001.

- КОЭФФИЦИЕНТ НАЛИЧНОСТИ

- КОЭФФИЦИЕНТ ОБСЛУЖИВАНИЯ ДОЛГА

Смотреть что такое «КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ» в других словарях:

Коэффициент оборачиваемости — показатель, характеризующий скорость оборота средств или обязательств. По английски: Turnover Синонимы: Коэффициенты деловой активности, Оборачиваемость См. также: Коэффициенты оборачиваемости Финансовые показатели Финансовый словарь Финам … Финансовый словарь

Коэффициент оборачиваемости — показатель, характеризующий скорость оборота средств или обязательств. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

коэффициент оборачиваемости — Отношение средней суммы капиталовложений в запасы для группы материалов на ежегодную общую сумму затрат на содержание запасов для этой группы ТМЦ (товарно материальных ценностей). [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский … Справочник технического переводчика

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ — отношение средней суммы капиталовложений в запасы для группы материалов на ежегодную общую сумму затрат на содержание запасов для этой группы ТМЦ (товарно материальных ценностей) … Большой бухгалтерский словарь

Коэффициент оборачиваемости активов — отношение выручки от реализации продукции к среднегодовой стоимости активов. Этот коэффициент характеризует эффективность использования активов с точки зрения объема продаж. По английски: Asset turnover ratio Синонимы: Коэффициент эффективности… … Финансовый словарь

Коэффициент оборачиваемости товарно-материальных запасов — отношение себестоимости продукции, реализованной за отчетный период, к средней величине запасов в этом периоде. Этот коэффициент показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени. По английски: Inventory… … Финансовый словарь

Коэффициент оборачиваемости дебиторской задолженности — отношение выручки от продаж в кредит к средней за период величине дебиторской задолженности. Оборачиваемость дебиторской задолженности показывает вынужденное или добровольное расширение или снижение коммерческого кредита, предоставляемого… … Финансовый словарь

Коэффициент оборачиваемости кредиторской задолженности — отношение выручки от реализации продукции к средней за период величине кредиторской задолженности. По английски: Accounts payable turnover Синонимы: Оборачиваемость кредиторской задолженности См. также: Коэффициенты оборачиваемости Кредиторская… … Финансовый словарь

Коэффициент оборачиваемости основного капитала — отношение продаж к основному капиталу. По английски: Fixed asset turnover ratio См. также: Коэффициенты оборачиваемости Основной капитал Финансовый словарь Финам … Финансовый словарь

Коэффициент оборачиваемости текущих активов — отношение выручки от реализации продукции к средней за период величине текущих активов предприятия. По английски: Current assets turnover Синонимы: Оборачиваемость текущих активов См. также: Коэффициенты оборачиваемости Оборотные активы… … Финансовый словарь

Коэффициент оборачиваемости оборотных средств — показывает нормативное прямое значение, рассчитывается по формуле, сумма баланса, характеризует количество оборотов, ответ задачи, определяется средняя рентабельность, предприятие, общие дни, равно, пример увеличения, изменение показателей, использование, организация, ускорение, снижение активов, какие позиции

Оборотные средства представляют собой средства, которые используются компанией для ведения ее основной деятельности, и туда входят производственные запасы, незаконченное производство и еще целый ряд других финансовых ресурсов.

При этом многие не знают о том, как рассчитывается значение коэффициента оборачиваемости таких средств и для чего вообще нужно определять данное значение.

Именно поэтому большинству предпринимателей будет полезно узнать о том, что представляет собой коэффициент оборачиваемости оборотных средств и как с ним взаимодействовать.

Центральные замечания

Для того, чтобы понять значение данного показателя и научиться его рассчитывать, стоит разобраться в том, что вообще в него входит и чего можно добиться, получая этот коэффициент.

Необходимые и похожие данные

Данный коэффициент определяется с помощью информации, прописанной в финансовой отчетности компании, и в частности, основные данные находятся в первой и второй формах бухучета.

В общем и целом, объем реализованной продукции определяется в виде прибыли, которую компания получила на протяжении одного цикла, в то время как прибыль за определенный период берется из показателей отчетности по достигнутым финансовым результатом, где она указывается отдельной строкой в виде суммы, полученной организацией за счет продажи товарной продукции, а также предоставления услуг или работ.

Средний остаток оборотных средств рассчитывается на основании второго раздела бухгалтерского баланса путем деления суммы оборотных средств за текущий и предыдущий периоды на 2.

Общие понятия и показатели

Оборачиваемость оборотных средств представляет собой эффективный показатель, с помощью которого руководство организации может распоряжаться финансами компании. С помощью данного показателя можно приблизительно понять общую скорость возврата денежных средств, начиная с момента оплаты товарной продукции или же услуг и заканчивая получением доходов от их продажи.

Коэффициент же позволяет определить точное количество оборотов средств, которые были проведены на протяжении определенного промежутка времени. В преимущественном большинстве случаев в качестве основы берется месяц, год или квартал, в то время как продолжительность оборота будет непосредственно зависеть от используемого периода.

Главной целью таких вычислений является увеличение устойчивости капитала компании. Сумма на счету организации позволяет ей без задержек перечислять какие-либо обязательные платежи или же реализовать срочные нужды, причем часть их них выступает в качестве высоколиквидных активов, гарантирующих наличие независимости компании и, соответственно, ее высокую репутацию и расположение со стороны инвесторов.

Самыми важными показателями эффективности использования средств является продолжительность оборота, сумма имеющихся оборотных средств и, соответственно, коэффициент их оборачиваемости, который непосредственно зависит от типа компании. Лидирующие позиции в этой сфере занимают торговые организации.

Помимо этого, величина данного показателя зависит от следующих факторов:

- общая длительность цикла производства;

- тип используемого сырья;

- скорость производственных процессов;

- производственные объемы;

- квалификация трудовых кадров.

Основные составляющие

Основные составляющие оборотно-производственного фонда компании являются следующими:

- инструменты и различные элементы, которые могут быстро изнашиваться и имеют небольшую стоимость, но при этом являются необходимыми для реализации рабочего процесса;

- материалы, которые требуются для производства конечной единицы товарной продукции, включая всевозможные запчасти, сырье, материалы для комплектации и еще множество других;

- изготовленные элементы уже готовой продукции, то есть всевозможные запчасти, средства для последующей обработки и многое другое;

- затраты, которые запланированы на ближайшее будущее.

Фонды, находящиеся в обращении, представляют собой те ресурсы компании, которые уже были переданы на реализации или же были получены за счет произведенной продукции. Такие технические или материальные ресурсы относятся к числу оборотных активов организации.

От чего он зависит

Значение коэффициента оборачиваемости непосредственно зависит от целого ряда политических, экономических и производственных факторов.

Среди внешних факторов можно выделить следующие:

- масштаб компании;

- особенности той отрасли, в которой ведет свою деятельность данная компания;

- сфера и конкретный вид деятельности организации;

- экономическая ситуация, присутствующая в целом по всей стране;

- всевозможные инфляционные процессы;

- наличие дорогостоящих кредитов;

- регулярное увеличение налогов.

Соответственно, все внутренние факторы находятся в непосредственной зависимости от работы самой компании, и в частности, это касается:

- учетной политики;

- эффективности используемой системы управления;

- ценовой политики;

- методики, использующейся в процессе оценки имеющихся резервов;

- объем реализации и темпы его изменения;

- квалификация персонала;

- модернизация используемой системы расчетов.

Показатель коэффициента оборачиваемости в основном зависит от той сферы, в которой работает компания. Как говорилось выше, наиболее высокими значениями отличаются торговые организации, в то время как научные или культурные учреждения не достигают каких-либо высоких показателей.

Главные уточнения

Определение коэффициента оборачиваемости предусматривает необходимость в использовании достаточно большого количества информации и соотношения ее между собой, в связи с чем приходится обращать свое внимание на целый ряд нюансов.

Положительная и отрицательная динамика

Если значение коэффициента регулярно увеличивается, то данный результат может отмечаться как положительный, а причиной такого явления могут быть самые разнообразные явления, проявляющиеся как по отдельности, так и одновременно, и это:

- увеличение доходов компании;

- расширение объема продаж;

- уменьшение оборотных фондов;

- использование методов оптимизации работы компании;

- более экономное использование ресурсов организации;

- внедрение инновационных методов работы и современных технологий.

Постоянно продвигаясь в том же направлении и не переставая заниматься совершенствованием работы своей компании, можно добиваться достаточно высоких результатов, занимая лидирующие позиции в своей сфере деятельности.

Если же коэффициент падает, то это может стать достаточно тревожным сигналом в работе компании, и это говорит о том, что начинают проявляться серьезные проблемы или же их появление назревает в ближайшем будущем.

Среди факторов, которые могут стать причиной такой отрицательной динамики, можно отметить:

- ошибки, сделанные в процессе разработки стратегического плана компании;

- увеличение имеющейся задолженности;

- сокращение спроса на услуги и товары, предоставляемые данной компанией;

- изменения в характере производства;

- внедрение всевозможных инноваций и новшеств.

Как стало ясно, последний фактор относится к нестабильным, потому что он может одновременно способствовать как положительным, так и отрицательным изменениям. Именно поэтому важно заниматься тестированием нововведений, чтобы в конечном итоге они не приносили компании одни убытки.

Причисление к активам

Причислить к активам можно следующие оборотные средства:

- продукция, которая уже была отгружена для реализации, произведена с вложением некоторых материальных ресурсов, но при этом еще не продана конечному потребителю;

- финансовые средства, которые на данный момент пока еще находятся на стадии проведения расчетов;

- денежные средства, лежащие на данный момент на счету или же в кассе.

То, какое количество активов находятся на этапе производства, непосредственно будет зависеть от длительности каждого цикла, необходимого для производства тех или иных элементов, уровня технического оснащения цеха, использования современных технологий, а также эффективности используемой организационной структуры работы.

Общее количество материальных вложений непосредственно связано с тем. Каким образом реализуется готовая товарная продукция и насколько была отработана система поставки ресурсов или продажи готовой продукции.

Наиболее подвижной частью активов является та, которой формируются непосредственно сами оборотные средства. В процессе их движения через циклический круг изначально они являются денежным эквивалентом, и только через определенное время уже приобретают форму, позволяющую создать продукт, вследствие чего превращаются уже в готовую единицу товара.

Расчет и анализ коэффициента оборачиваемости оборотных средств

Значение данного коэффициента и необходимость взаимодействия следует за предпринимателем с начала ведения его бизнеса, так как только с помощью данного показателя можно максимально точно определить интенсивность и рациональность оборота ресурсов компании.

Полученные данные помогают понять приблизительный объем чистой прибыли, полученной от продаж на каждую единицу оборотных средств. Коэффициент оборачиваемости же в данном случае представляет собой своеобразное зеркало, в котором отражается отдача, полученная от оборота финансов.

Для получения наиболее точного и объективного показателя нужно провести вычисления посредством деления объема проведенной реализации на среднюю стоимость оборотных средств.

При этом стоит отметить, что общую продолжительность каждого оборотного цикла можно определить путем умножения среднего остатка оборотного капитала на общее количество дней в периоде и последующего деления полученного значения на показатель реализации продукции.

Полученная информация в процессе таких расчетов будет представлять собой объективную оценку работы организации и распоряжения ее ресурсами. Подробный анализ позволяет гарантированно увидеть существующие проблемы и способствовать их решению.

После этого уже можно проводить анализ показателей оборачиваемости за текущий и предыдущий периоды для того, чтобы приблизительно оценить их динамику. Видя наглядно наличие положительной или отрицательной динамики, в дальнейшем можно будет определиться со стратегией развития компании и, соответственно, сделать определенные выводы для дальнейшего развития бизнеса.

Возможные изменения в показателях

Если в процессе определения коэффициента была обнаружена тревожная тенденция, при которой фиксируется уменьшение значения данного коэффициента в динамике, руководству организации стоит задуматься над тем, как можно увеличить эффективность применения имеющихся оборотных средств.

К примеру, одной из наиболее распространенных причин, приводящих к низким показателям коэффициента оборачиваемости, является регулярное скопление в компании различных материальных ценностей сверх тех показателей, которые считаются нормой. В такой ситуации приходится сокращать их объемы и направлять имеющиеся средства на дальнейшее производство.

Помимо этого, нужно уделять внимание внедрению в производственные процессы современных технологий и оборудования. Также при необходимости можно рассмотреть возможность предельного приближения изготовителей продукции к ее непосредственным покупателям, а также увеличить скорость документооборота и каким-нибудь образом модернизировать используемую расчетно-платежную систему компании. Это только стандартные меры, которые используются сегодня большинством современных организаций, когда на самом деле их существует намного больше.

На самом деле слабые места в работе организации могут проявляться в самых разных аспектах ее деятельности. В связи с этим не лишним будет провести пересмотр производительности труда и квалификации всех лиц, входящих в рабочий коллектив, а также отдельно проследить за тем, насколько грамотно проводится нормирование и соблюдаются ли строго установленные нормы.

Другими словами, в каждой компании есть свои причины, по которым регистрируется низкая эффективность использования оборотных средств, в связи с чем и стратегию для выхода из такого опасного положения нужно будет разрабатывать индивидуально.

Запас финансовой прочности показывает, какой период предприятие может себя обеспечивать без дополнительных вложений.Для чего обычно создают обособленное подразделение юридического лица — мы поясним в этой статье.

Обязательно ознакомьтесь, какие бывают виды ВВП и чем они отличаются.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Коэффициент оборачиваемости оборотных средств

В условиях рыночной экономики стабильность положения компании в значительной степени обусловлена ее активностью в работе, которая зависит от деловой репутации, эффективного использования ресурсов, широты рынков сбыта, экономической устойчивости.

В финансовом аспекте активность компании проявляется скоростью оборота ее средств, проанализировать которую позволяет коэффициент оборачиваемости оборотных средств и другие показатели.

Важность показателей, характеризующих оборачиваемость средств, объяснима тем, что они показывают прибыльность компании.

Коэффициент оборачиваемости активов (ресурсоотдачи) позволяет увидеть скорость оборота всего капитала фирмы в совокупности. Он показывает, сколько раз осуществляется полный цикл обращения и производства за рассматриваемый период или какое количество денежных единиц дала каждая единица.

Коэффициент оборачиваемости рассчитывают делением чистой выручки, полученной от реализации, на среднегодовую стоимость капитала. Данный показатель позволяет произвести оценку эффективности использования активов независимо от источников их образования. Определение показателя ресурсоотдачи показывает количество прибыли, получаемое с каждого вложенного в активы рубля.

От скорости оборота зависит финансовое состояние фирмы, ее ликвидность и платежеспособность. Важнейшими показателями ресурсоотдачи служат период и скорость оборота. Последняя показывает, сколько оборотов капитала произошло за определенный период времени. Средний срок, за который произойдет возврат вложенных в коммерческие операции или производство средств, называют периодом оборота.

Низкая оборачиваемость (товара, например) свидетельствует о малой эффективности активов фирмы.

Коэффициент оборачиваемости оборотных средств

Характеристикой скорости оборота с момента оплаты до возвращения денег за реализованные материальные ценности на банковский счет выступает оборачиваемость средств (оборотных). Их сумму рассчитывают, исходя из общего их размера, вычитая остаток денежных активов на расчетном счете.

Коэффициент оборачиваемости оборотных средств также рассчитывают отношением валового дохода (выручки) от реализации товара к сумме оборотных средств фирмы. При расчете не учитываются НДС и акцизный сбор. При уменьшении данного показателя можно сказать, что происходит замедление оборота.

Если происходит ускорение оборота при постоянном объеме реализации, то компании придется использовать меньшее количество оборотных средств. При увеличении оборачиваемости предприятие тратит меньшее количество обратных средств, что позволяет ему использовать материальные и денежные ресурсы более эффективно. Оборотные средства, высвобожденные из производства, можно применять в других отраслях. Так, коэффициент оборачиваемости оборотных средств показывает всю совокупность процессов в деятельности компании: снижение фондоемкости, увеличение темпов роста производительности.

Основными факторами, оказывающими влияние на оборачиваемость оборотных активов, выступают сокращение длительности общего технологического цикла, улучшение условий сбыта и снабжения, совершенствование организации производства и технологии, четкая организация расчетных платежных отношений.

Коэффициент оборачиваемости дебиторской задолженности

Предприятиям в процессе работы приходится давать товарные кредиты потребителям, в результате накапливается дебиторская задолженность. Показатель ее оборачиваемости определяет количество оборотов за год средств, вложенных в расчеты.

Получите идеальный коэффициент оборачиваемости запасов для достижения целей вашего бизнеса

Почему так важен коэффициент оборачиваемости товарных запасов?

Это ключевой показатель эффективности, поскольку он вычисляет, сколько бизнес продает в процентах от его общих запасов.

Проще говоря, он показывает, сколько вы продаете, пропорционально тому, что у вас есть на складе.

Этот коэффициент показывает, сколько раз вы полностью пополняете свои запасы за такой период времени, как год.

Например, у компании могут быть огромные средние запасы, но относительно низкие продажи.Если он обновляет свои запасы только один или два раза в год, может ли это оправдать наличие таких больших запасов?

Ответ зависит от нескольких факторов.

Крупные предприятия могут позволить себе поддерживать высокий средний уровень запасов, потому что они продают много и / или у них есть средства для покрытия необходимых затрат.

Это стратегия инвентаризации, используемая производителями, которые производят товары массово каждый день.

Эта стратегия успешна для крупных предприятий, поэтому малым предприятиям следует стремиться ее скопировать, верно?

Что ж, многие люди предполагают, что масштабируемый производственный бизнес — это просто уменьшенная версия большого.Но это предположение могло нанести ущерб бизнесу.

Производители весов обычно производят более дорогие товары. Это означает, что они используют более дорогое сырье с возможными индивидуальными особенностями. Когда дело доходит до такого рода предприятий, отсутствует модель массового производства, поскольку они полагаются на более высокую маржу для небольшого числа продуктов.

Войдите в бережливое производство. Читайте дальше, чтобы узнать, почему коэффициент оборачиваемости запасов является недостающим элементом головоломки.

Если бизнес держит в ожидании тонны запасов, он может терять деньги, не осознавая этого.Коэффициент оборачиваемости запасов может дать им знать, если их мастерская неэффективна.

Анализ оборачиваемости товарных запасов позволяет вам изучить свой бизнес так, как это невозможно сделать невооруженным глазом.

У вас больше запасов, чем вам когда-либо понадобится? Расчет коэффициента оборачиваемости ваших запасов позволяет узнать об этом.

Когда вы это поймете, мы покажем вам, как снизить уровень запасов при сохранении высоких продаж.

Калькулятор оборачиваемости запасов онлайн, Расчет коэффициента оборачиваемости запасов

Ввод

Примечание : Калькулятор коэффициента оборачиваемости запасов использует JavaScript, поэтому вы должны включить его, чтобы использовать этот калькулятор.

Калькулятор коэффициента оборачиваемости запасов измеряет эффективность компании в превращении своих запасов в продажи, количество раз, когда товарные запасы проданы и заменены.

Коэффициент оборачиваемости запасов часто используется вместе с соотношением дней в запасах. Формула коэффициента оборачиваемости запасов :

Калькулятор коэффициента оборачиваемости запасов является частью онлайн-калькуляторов финансовых коэффициентов, дополняющих нашу команду консультантов.

Условия использования

- Дополнительно, чтобы рассчитать коэффициент оборачиваемости запасов для вашего бизнеса, мы бесплатно предлагаем калькулятор.

Вы можете ссылаться на этот калькулятор со своего веб-сайта при условии, что вы должным образом отдаете должное C. C. D. Consultants Inc. и существует видимая ссылка на наш веб-сайт.

Чтобы создать ссылку на наш калькулятор коэффициента оборачиваемости запасов со своего веб-сайта или в блоге, просто скопируйте следующий html-код:Калькулятор и интерпретация коэффициента оборачиваемости запасов

- Хотя персонал C. C. D. Consultants Inc. проверил и утвердил калькулятор коэффициента оборачиваемости запасов, C. C. D. Consultants Inc. не несет ответственности за какие-либо результаты, полученные в результате его использования. Использование калькулятора коэффициента оборачиваемости запасов является исключительной ответственностью пользователя, и результат не предназначен для использования в юридических, налоговых или инвестиционных консультациях.

Что такое коэффициент оборачиваемости запасов

Коэффициент оборачиваемости запасов — это один из коэффициентов эффективности, который измеряет, в среднем, сколько раз товарные запасы продаются и заменяются в течение финансового года.

Формула коэффициента оборачиваемости запасов составляет:

Коэффициент оборачиваемости запасов измеряет эффективность компании в превращении запасов в продажи. Его цель — измерить ликвидность запасов.

Коэффициент оборачиваемости запасов рассчитывается как «время оборачиваемости». Для уровня запасов следует использовать средний запас, чтобы минимизировать влияние сезонности.

Анализ коэффициента оборачиваемости запасов

Это соотношение следует сравнить со средними по отрасли.

Низкий коэффициент оборачиваемости запасов свидетельствует о неэффективности, поскольку запасы обычно имеют нулевую норму прибыли. Это также означает либо плохие продажи, либо избыток запасов.Низкий уровень оборачиваемости может указывать на низкую ликвидность, возможное затоваривание и устаревание, но также может отражать запланированное наращивание запасов в случае нехватки материалов или в ожидании быстрого роста цен.

Высокий коэффициент оборачиваемости запасов означает либо сильные продажи, либо неэффективные закупки (компания слишком часто покупает в небольших количествах, поэтому закупочная цена выше). Высокий коэффициент оборачиваемости запасов может указывать на лучшую ликвидность, но он также может указывать на нехватку или недостаточный уровень запасов, что может привести к потере бизнеса.

Высокий уровень запасов обычно вреден для здоровья, поскольку представляет собой вложение с нулевой нормой возврата. Это также создает проблемы для компании, если цены начинают падать.

Хорошее эмпирическое правило состоит в том, что если коэффициент оборачиваемости запасов, умноженный на валовую прибыль (в процентах), составляет 100 процентов или выше, то средний запас не слишком высок.

Коэффициент оборачиваемости финансовое определение коэффициента оборачиваемости

Поскольку инвестирование в паевые инвестиционные фонды стало гораздо более популярным выбором для инвесторов, инвесторам, безусловно, будет интересно узнать, как эффективность фонда соотносится с фундаментальными характеристиками фонда, такими как инвестиционные цели фонда, размер фонда, возраст, коэффициент расходов, коэффициент оборачиваемости портфеля, начальная плата за обслуживание (плата за загрузку), рискованность фонда и статус частного / государственного фонда.Норма прибыли на капитал = Норма прибыли на активы x Финансовый рычаг = Коэффициент маржи операционной прибыли x Коэффициент оборачиваемости активов x Финансовый рычаг В статье исследуется влияние структуры собственности, а также дивидендный подход на производительность организации при использовании переменных структуры собственности; в качестве переменной использовалась рентабельность активов (ROA), а также коэффициент дивидендных выплат, коэффициент оборачиваемости продаж, темпы роста и финансовый рычаг для изучения результатов исследования.Коэффициент оборачиваемости портфеля как окно во время паевого инвестиционного фонда До кризиса средний коэффициент оборачиваемости общих активов (X11) для промышленных компаний составлял 1,17, однако в 2007-2009 гг. Он снизился. (2013 г.) с учетом рыночной капитализации, объема торгуемых запасы и коэффициент оборачиваемости в качестве прокси для развития фондового рынка и прикладной тест причинно-следственной связи на данных временных рядов с 1986 по 2011 год для экономики Нигерии и пришел к выводу, что развитие фондового рынка не оказывает значительного влияния на экономический рост в Нигерии.«Расходы на игровую команду после конца года будут означать, что фонд заработной платы и соотношение заработной платы к текучести вырастут в 2015-16 годах до уровня, более соответствующего бизнес-плану клуба». Наиболее важные коэффициенты активности включают коэффициент оборачиваемости активов и Коэффициент оборачиваемости запасов (Veronica & Anantadjay, 2014). Налоговое сопротивление будет больше для тех фондов, которые активно управляются и имеют высокий коэффициент оборачиваемости. Коэффициент оборачиваемости паевого инвестиционного фонда измеряется как процент от вложений фонда, которые были проданы и заменены в течение предыдущего года.Несмотря на их огромный фонд заработной платы, их соотношение заработной платы к обороту — точный показатель здоровья клуба — составляет 55 процентов. Коэффициент оборачиваемости — это показатель ликвидности рынка, рассчитываемый путем деления общей стоимости проданных акций на рыночную капитализацию. Это показывает, насколько быстро фонд оборачивает портфель.Оборачиваемость дебиторской задолженности, Оборачиваемость запасов, Общий оборот активов

Коэффициенты деятельности измеряют продажи компании на другой счет актива — наиболее часто используемые счета активов — это дебиторская задолженность, запасы и общие активы.Коэффициенты активности измеряют эффективность использования компанией своих ресурсов. Поскольку большинство компаний вкладывают значительные средства в дебиторскую задолженность или товарно-материальные запасы, эти счета используются в знаменателе наиболее популярных коэффициентов активности.

Дебиторская задолженность — это общая сумма денег, причитающихся компании за продукты или услуги, проданные на открытом кредитном счете. Оборачиваемость дебиторской задолженности показывает, как быстро компания собирает задолженность, и указывает на ликвидность дебиторской задолженности.

| Общий объем продаж в кредит | ||

| Оборачиваемость дебиторской задолженности | = | |

| Дебиторская задолженность |

Об авторе