Коэффициент оборачиваемости текущих активов формула по балансу: Коэффициенты оборачиваемости (показатели деловой активности)

Формула оборачиваемости активов по балансу

Показатель оборачиваемости активов по балансу

Формула оборачиваемости активов по балансу используется в процессе управления всеми совокупными ресурсамипредприятий, включая имущественные, неимущественные объекты, обязательства различного вида. Также показатель оборачиваемости показывает уровень деловой активности компании, поскольку, чем выше значение показателей оборачиваемости, тем деятельность компании успешнее.Если же происходит уменьшение значения оборачиваемости активов, то можно говорить о следующем:

- Падение показателя ликвидности,

- Увеличение дебиторской задолженности,

- Уменьшение доходности компании.

В процессе расчета коэффициента оборачиваемости активовприменяется формула оборачиваемости активов по балансу. Этот показатель целесообразно анализировать в динамике с исследованием и сравнением с показателями прямых конкурентов.

Формула оборачиваемости активов по балансу

В зависимости от целей финансового анализа используют два способа определения оборачиваемости активов:

- Расчет посредством оценки скорости оборачиваемости при подсчете размера оборотных активов на каждый рубль выручки.

- Вычисление периода оборачиваемости, который представляет собой временной промежуток возвращения активов предприятия в производственный цикл.

Формула оборачиваемости активов по балансу выглядит следующим образом:

КОА = 2110 / 1600

Здесь КОА – показатель оборачиваемости,

2110 – строка, определяющая сумму выручки из отчета о прибылях и убытках,

1600 – строка, отражающая сумму оборотных активов из бухгалтерского баланса.

Данная формула содержит в себе среднегодовую стоимость активов, котораярассчитывается по соответствующей формуле:

ОА ср = (ОА нп + ОА кп) / 2

Здесь ОА на и ОА кп – суммаоборотных средств на начало и конец периода.

При расчете периода оборачиваемости в днях, нужно использовать формулу:

ПО (в днях) = Д / Кобор

Здесь ПО — период оборачиваемости активов,

Д – длительность (чаще всего год, но может быть месяц, квартали др.),

КОА – показатель оборачиваемости.

Значение показателя оборачиваемости активов

В случае, когда показатель оборачиваемости активов, например, равняется 1,5, то можно говорить о том, что каждый рубль активов содержит 1,5 рубля выручки.

Если в результате расчета получается коэффициент меньше единицы, то это означает, что оборачиваемость низкая, то есть получаемыйдоход не может покрыть расход.

Основной источник информации для вычисления оборачиваемости — бухгалтерский баланс предприятия. Для того, что бы получить более точную картину работы компании, следует (наряду с оборачиваемостью) обратиться к таким показателям, как:

- Рентабельность (продаж, производства и др.),

- Ликвидность,

- Деловая активность,

- Показатель капитализации и др.

Оборачиваемость активов считается

Примеры решения задач

Показатель оборачиваемости активов (Asset Turnover). Пример расчета

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость». Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”). Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса. В таблице ниже представлены причины изменения показателя.

| Рост ▲ Оборачиваемости активов | Снижение ▼ Оборачиваемости активов |

| Обороты предприятия увеличиваются, капитал оборачивается быстрее | Уменьшается объем продаж |

| Увеличивается сумма активов предприятия |

Показатель оборачиваемости активов. Синонимы

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов:

- Ресурсоотдача,

- Показатель фондоотдачи,

- Assets turnover ratio,

- AT,

- Total assets turnover,

- Turnover ratio,

- Asset management ratio.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года.

Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота):

Период оборота активов = 360/Коэффициент оборачиваемости активов

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

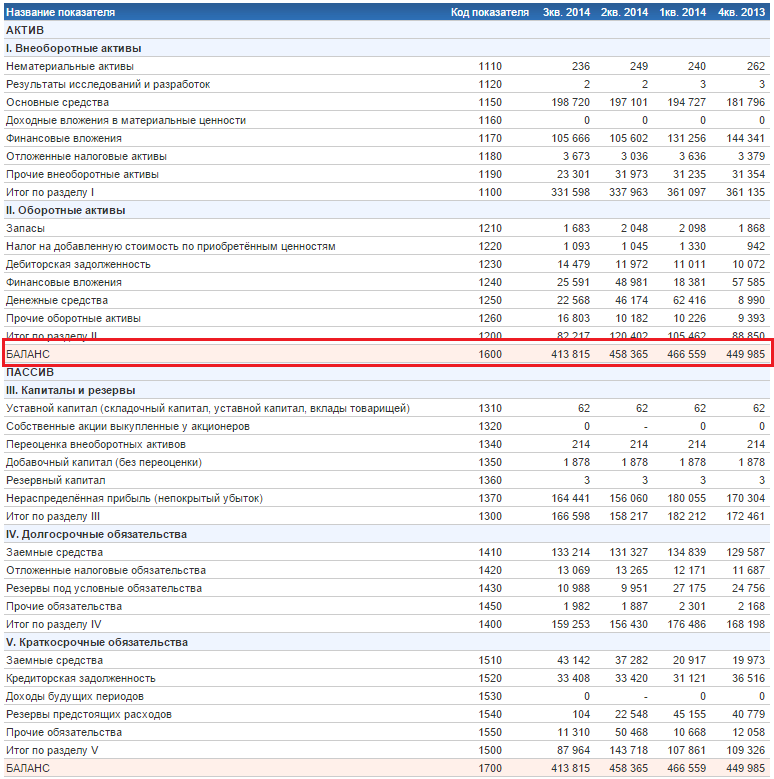

Коэффициент оборачиваемости активов. Расчет на примере ОАО «Мегафон»

| Пришло время разобрать пример. Рассмотрим расчет коэффициента оборачиваемости активов для ОАО «Мегафон». Крупнейшее предприятие, предоставляющее услуги сотовой связи. |

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14

Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30

Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Сравнение показателей оборачиваемость активов (AT) и рентабельность активов (ROA)

Давайте определим разницу между коэффициентом оборачиваемости активов и коэффициентом рентабельности активов (ROA). Формула ROA приведена ниже:

Коэффициент рентабельности активов = Чистая прибыль/Активы=стр.2400/стр.1600

| Отличия | Описания |

| 1 отличие. | В Коэффициент оборачиваемости активов используется среднее значение активов. |

| 2 отличие. | В Коэффициент оборачиваемости активов используется Выручка от продаж (стр. 2110), в то время как в Коэффициенте рентабельности активов Чистая прибыль (2400). |

| 3 отличие. | Коэффициент оборачиваемости активов всегда имеет положительное значение. |

| 4 отличие. | Показатель оборачиваемости активов не дает представление о прибыльности, как коэффициент рентабельности активов (ROA), а показывает эффективность через скорость оборота активов. Только косвенно отражает потенциальную прибыльность предприятия. |

Более подробно про коэффициент рентабельности активов читайте в статье: “Коэффициент рентабельности активов (ROA). Расчет на примере ОАО «КБ Сухой»“.

Резюме

Показатель оборачиваемости активов определяет эффективность деятельности предприятия, но не с точки зрения прибыльности, а с точки зрения интенсивности (скорости оборачиваемости). Чем выше значение коэффициент, тем предприятие более эффективно работает. Коэффициент напрямую связан с продажами: если они увеличиваются, то он тоже увеличивается. Для углубленного изучения финансовых коэффициентов читайте статью: “Топ-12 коэффициентов для финансового анализа“.

Автор: Жданов Василий Юрьевич, к.э.н.

Коэффициент оборачиваемости активов | Современный предприниматель

Коэффициент оборачиваемости активов – важный финансовый показатель интенсивности использования предприятием имеющихся активов. Характеризуется скоростью оборота и показывает эффективность распределения собственных, а также заемных источников финансирования деятельности хозяйствующего субъекта, включая капиталы и прибыль. Значение коэффициента за анализируемый период прямо пропорционально величине продаж и равно количеству полных циклов оборота активов.

Что такое оборачиваемость активов

Определение оборачиваемости активов (от английского asset turnover) используется для управления совокупными ресурсами организации, включая имущественные, неимущественные объекты, обязательства различного характера. Этот термин показывает уровень деловой активности бизнеса. Чем больше значение, тем успешнее компания и выше прибыльность на каждый рубль активов. Чем ниже значение, тем меньше ликвидность, выше дебиторская задолженность, ниже доходность.

Чтобы оценить оборачиваемость активов (формула по балансу приведена далее), используются экономические методы расчетов на основе средних показателей, характерных для конкретной отрасли, предприятия. Анализ проводится в динамике, целесообразно выполнять исследования значений прямых конкурентов на рынке. Для получения полной картины требуется положительная тенденция с ростом показателей из периода в период. Если значения сохраняются на низком уровне, необходимо оптимизировать активы путем высвобождения незагруженных ресурсов, снижения чрезмерного объема запасов ТМЦ, разработки мер по расчетам с дебиторами и пр.

Коэффициент оборачиваемости активов – формула по балансу

Для максимального повышения точности математических формул рекомендуется брать достоверные данные учета на конец последнего отчетного дня. Если имеется аналитика по месяцам/годам, необходимо использовать эти данные путем деления соответствующих цифр на 12 (для месяцев) и на 2 (для года). Данные берутся из форм бухгалтерской отчетности – 1, 2.

В зависимости от цели финансового анализа применяются 2 метода вычисления:

- Оценивает скорость оборачиваемости – за анализируемый период времени подсчитывается величина оборотов активов предприятия на каждый рубль вырученных средств.

- Характеризует период оборачиваемости – определяется продолжительность времени, за которое активы предприятия возвращаются в производственный цикл.

Скорость оборачиваемости активов рассчитывается на определенную дату с помощью коэффициента по формуле:

Коэффициент ОА = Общая величина выручки от продаж / Средняя величина активов за отчетный период

Чтобы рассчитать среднюю величину стоимости активов, необходимо взять показатели на начало и конец периода и разделить на 2.

Средняя величину активов за отчетный период = (Стоимость на начало в рублях + Стоимость на конец в рублях) / 2

Период оборачиваемости в днях рассчитывается за заданный временной промежуток. Длительность может равняться месяцу, кварталу, полугодие, году. Применяется формула:

Период ОА = Длительность (30, 90, 180, 360 дней) / Коэффициент оборачиваемости

Строки в бухгалтерской отчетности

Основные данные для определения финансовых показателей берутся из форм обязательной бухгалтерской отчетности. Бланки утверждены приказом № 66н от 2.07.2010 г. Потребуются форма-1 «Бухгалтерский баланс» и форма-2 «Отчет о финансовых результатах» за анализируемый период.

Расчетные формулы с кодировкой составляющих

Коэффициент ОА = стр. 2110 / (стр. 1600 на начало + стр. 1600 на конец) / 2, где

2110 – значение выручки из ф. 2;

1600 – общее значение активов из ф. 1.

Рост коэффициента ОА показывает увеличение оборотов ресурсов, рост прибыльности и доходов от продаж на единицу активов. Снижение характеризует уменьшение торговой деятельности бизнеса, повышение объема активов. Трансформация показатель в период ОА используется для оценки длительности превращения активов в реальные денежные средства.

Наиболее высокие значения ОА характерны для предприятий с высокой скоростью обращения ресурсов – торговых, логистических, сфера услуг; для компаний, занятых в капиталоемких отраслях (добывающие, строительные) – оборачиваемость отличается более низкими значениями и требует анализа в динамике.

Коэффициент оборачиваемости активов 2020: формула по балансу

Сущность понятия

Ресурсоотдача (asset turnover), более известная как оборачиваемость активов (ОА), помогает рассчитать данные по обороту капиталовложений за определенный период времени. Оборачиваемость активов иллюстрирует, насколько эффективно используются имеющиеся у организации фонды в целом или определенная часть активного имущества.

При помощи рассчитанных значений группы показателей оборачиваемости (ОА, дебиторская и кредиторская задолженность, запасы и проч.) можно определить уровень продуктивности и результативности применения собственных средств, имущества и обязательств предприятия.

Как рассчитать коэффициент оборачиваемости активов

Чтобы рассчитать коэффициент оборачиваемости активов, формула по балансу выглядит так:

Здесь СТА — среднегодовая стоимость активов.

Для вычисления показателя можно использовать строки бухгалтерского баланса из формы 1 «Бухгалтерский баланс» и формы 2 «Отчет о финансовых результатах». В этом случае формула по балансу оборачиваемости активов:

Здесь:

- строка 2110 — из формы 2, в которой стоит показатель выручки;

- (строка 1600 из формы 1 на начало и на конец года) / 2 — СТА.

Пример расчета

| Баланс | Код строки | По состоянию на 31.12.2018 | По состоянию на 31.12.2017 |

|---|---|---|---|

| Раздел II. Оборотные активы | |||

| Итого по разделу II | 1600 | 500 000 | 650 000 |

| Выручка | 2110 | 1 600 000 | 1 730 000 |

КОА = 1 730 000 / (500 000 + 650 000) / 2 = 3,01.

На каждый рубль вложений приходится 3,01 рубля выручки.

Когда коэффициент оборачиваемости активов меньше либо равен 1, значение оборачиваемости является низким, то есть сумма вложения в активы не покрывается за счет полученной выручки.

Утвержденного норматива по итогам расчетов оборота активов не существует. Каждое предприятие при анализе полученных результатов исчисленного коэффициента оборачиваемости активов должно руководствоваться отраслевой и организационной спецификой, а также его сферой деятельности. Чем выше значение данного коэффициента, тем быстрее происходит оборот активов и, соответственно, тем больше уровень прибыли из расчета на 1 рубль вложений в активы у конкретной организации.

Важно помнить

При расчете показателя необходимо анализировать не только сам коэффициент, но и структуру активов предприятия.

| Рост КОА | Снижение КОА |

|---|---|

| Увеличение оборотов компании ведет к ускорению обращения капитала | Снижается объем продаж товаров, выполнения работ или оказания услуг |

| Растет суммарная величина активов компании |

Если в отчетном периоде наблюдается существенное увеличение фондов, это можно объяснить покупкой ТМЦ, ростом дебиторской задолженности или введением в эксплуатацию новых внеоборотных основных средств.

Если зафиксирована обратная ситуация, которая сопровождается снижением количества запасов, то это приведет к сокращению объемов выручки и финансовой нестабильности организации.

Коэффициент оборачиваемости оборотных активов: виды, формула расчета

В статье раскрывается определение коэффициента оборачиваемости запасов, активов, дебиторской и кредиторской задолженности. Также статья содержит формулу расчета оборачиваемости и особенности управления показателем.

Определение и формула расчета коэффициента оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств позволяет определить, какое количество раз в отчетном периоде компания использовала свой остаток оборотных средств.

В соответствии с методологией бухгалтерского учета под оборотными средствами понимаются следующие активы:

- запасы;

- денежные средства;

- краткосрочные финансовые вложения;

- краткосрочную дебиторская задолженность.

Коэффициент оборачиваемости рассчитывается по следующей формуле:

Коб=В/ОА;

где:

- В – выручка отчетного периода;

- АО – оборотные средства компании.

В расчете следует учитывать, что оборотные средства берутся по среднему значению, то есть сумма остатков на начало и конец период делится на два.

Помимо коэффициента оборачиваемости, рассчитывается оборачиваемость оборотных средств в днях:

ОБд=365/Коб

Полученное значение характеризует количество дней, в течение которого компания зарабатывает выручку, аналогичную среднему значению суммы оборотных средств.

Если говорить о нормах для данных показателей, то общепринятых нормативов не установлено. Поэтому, при проведении анализа коэффициента оборачиваемости используют методы сравнения со среднеотраслевыми значениями. Если полученные значения ниже среднеотраслевых, то оборотные средства накоплены в излишнем количестве и могут стать неликвидными.

Оборотные средства – важная часть операционной деятельности компании, за счет которой обеспечивается исполнение всех текущих операций. Чтобы правильно спланировать расходы на формирование оборотных средств, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых параметров. В качестве альтернативы вы можете заказать индивидуальный бизнес-план «под ключ», в котором будут учтены особенности и основные проблемы, связанные с организацией бизнеса в конкретной сфере коммерческой деятельности.

Оборачиваемость кредиторской и дебиторской задолженности

Помимо общего определения, существуют индивидуальные подвиды описываемого показателя, такие как коэффициент оборачиваемости кредиторской задолженности и аналогичный показатель оборачиваемости дебиторской задолженности.

Рассмотрим их характерные особенности и методы расчета.

- Коэффициент оборачиваемость кредиторской задолженности. Показатель позволяет исследовать существующую связь между суммой задолженности компании перед поставщиками и подрядчиками и общей стоимостью всех приобретенных в отчетном периоде товаров, работ и услуг.

Вычисление оборачиваемости кредиторской задолженности показывает, какое количество раз в отчетном периоде было произведено погашение на сумму ее средней величины. Соответственно, чем меньше доля кредиторской задолженности и выше значение коэффициента ее оборачиваемости, тем устойчивее финансовое положение предприятие и тем лучше оно готово к различного рода форс мажорным обстоятельствам, способным временно снизить эффективность деятельности и текущие финансовые результаты.

- Коэффициент оборачиваемости дебиторской задолженности. В противоположность предыдущему показателю, он отображает скорость возврата дебиторской задолженности, которая возникает у потребителей услуг и товаров компании, в случае их приобретения без полной или своевременной оплаты.

Наиболее часто используемый период расчета – календарный год. Суть показателя – количество раз, которое компания получила оплату за продукцию в сумме, равной средней величине остатка дебиторской задолженности. С его помощью можно оценить качество работы с клиентами и дать оценку деятельности подразделений, занимающихся возвратом неоплаченных сумм по приобретенным товарам и услугам. Также он дает характеристику политике продажи в кредит и эффективности работы с покупателями, то есть насколько результативно взыскивается дебиторская задолженность.

Для коэффициента оборачиваемости дебиторской задолженности не существует жесткого нормирования и общих принципов оценки его значений. Они специфичны, в зависимости от отрасли, в которой работает компания и типа предприятия. Единственный общий принцип – чем быстрее оборачивается дебиторская задолженность, тем оперативнее и качественнее предприятие работает с клиентами по получению оплаты за реализованную продукцию. Существуют и исключения – когда предприятие активно использует кредитные схемы оплаты за свои услуги и продукцию, тогда коэффициент оборачиваемости дебиторской задолженности не является главным финансовым ориентиром.

Коэффициент оборачиваемость запасов и собственного капитала

Коэффициент оборачиваемости запасов характеризует и позволяет проанализировать бизнес процессы, связанные с обновлением (полным или частичным) запасов компании. Его расчет позволяет определить количество раз, которое были использованы имеющиеся остатки запасов в отчетном периоде.

Почему это важно? Излишние ресурсы, которые не успевают использоваться в процессах создания услуг и продуктов, ведут к увеличению бухгалтерских статей расходов и снижению расчетной прибыли компании. Поэтому опытные руководители стараются соблюдать такое значение коэффициента оборачиваемости запасов, которое отражает быстрое движение имеющихся остатков и оптимальное их использование во всех процессах выпуска продукции.

В процессе анализа показателя, следует учитывать несколько факторов:

- высокий коэффициент оборачиваемости запасов (сравнение идет с показателями прошлых периодов или средними) может сигнализировать о том, что остатки слишком малы для обеспечения эффективности работы.

- в противном случае, имеющиеся запасы не пользуются спросом у производства или их сумма накоплена в избытке, который ухудшит общие финансовые показатели деятельности.

Все просто – чем активнее работает компания, тем меньше должно быть значение показателя, и затраты на приобретение сырья и материалов будут быстрее возвращаться в виде выручки от реализации. Так как нет жестких нормативных значений для конкретных отраслей, то анализ проводится по динамике изменений в ту или иную сторону, в сравнении с прошлыми отчетными периодами.

Коэффициент оборачиваемости собственного капитала используется для расчета скорости использования средств компании в отчетном периоде. Анализ показателя позволяет изучить некоторые аспекты финансовой деятельности компании или предприятия, за счет оценки следующих факторов:

- с точки зрения экономики — коэффициент оборачиваемости собственного капитала отражает активность денежного оборота вложенного капитала;

- с финансовой – продолжительность периода одного оборота вложенных в компанию средств;

- с точки зрения коммерции – излишнюю активность или недостаточный уровень продаж.

Рассмотрим несколько ситуаций оценки значения коэффициента оборачиваемости собственного капитала и их возможные последствия:

- Высокое значение позволяет сделать вывод о том, что темпы реализации превышают финансовые возможности фирмы и ей потребуется привлечение кредитных средств, что может привести к невозможности исполнения обязательств перед кредиторами и прочим негативным финансовым последствиям.

- Низкая оборачиваемость собственного капитала означает, что имеющиеся финансовые ресурсы используются неэффективно и надо активизировать процессы выпуска или реализации продукции для ускорения процесса использования капитала.

Также важно всесторонне оценить затраты: статьи, классификация, учет приведены в соответствующей статье блока.

Управление оборачиваемостью запасов и прочих оборотных средств

Анализ строится на изучении поведения коэффициент оборачиваемости запасов и активов в течение нескольких отчетных периодов.

Возможные значения:

- 1 и меньше – низкая рентабельность;

- больше 1 – компания рентабельна;

- 1,3 и выше – отличная организация бизнеса и сверхрентабельность.

При изучении показателя в динамике, следует учитывать, что причинами его положительных изменений могут выступать:

- рост реализации;

- увеличение прибыли;

- эффективное использование запасов и ресурсов;

- улучшение качество менеджмента;

- инновации и прогрессивные технологии.

Если же говорить о снижении коэффициента оборачиваемости запасов и активов, то причинами могут быть:

- некорректная стратегия ведения бизнеса;

- уменьшение спроса;

- возросшие кредитные и кредиторские обязательства;

- изменение принципов производства или управление, как явление переходного периода.

Инструменты повышения оборачиваемости:

- растить объемы продаж быстрее, чем оборотные активы;

- снижать потребление материалов и энергии в производственных процессах;

- поднимать уровень качества выпускаемых товаров и оказываемых услуг;

- сокращать время на выпуск.

Показатели оборачиваемости или любые другие могут быть рассчитаны при бизнес-планировании. Например, вам может понадобиться бизнес-план производства мусора, пластика, отходов. Также наша компания может вам предложить любой другой типовой бизнес-план в любой из сфер экономики.

Основное назначение анализа оборачиваемости оборотных средств – оптимизация всех процессов, направленная на повышение производительности, прибыльности и финансовых результатов компании. Чтобы открыть эффективный бизнес, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей деятельности, что позволит качественно описать финансовую модель и привлечь владельцев капитала к финансированию проекта. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором выбранная сфера деятельности раскроется в виде грамотно проработанного инвестиционного проекта с высоким уровнем детализации всех вопросов и нюансов.

определение, формула, нормы и ограничения

Определение

Оборачиваемость активов (общий оборот активов) — это финансовый коэффициент, который измеряет эффективность использования компанией своих активов по отношению к продажам продукции. Это показатель того, насколько эффективно руководство использует имеющиеся в его распоряжении активы для стимулирования продаж. Коэффициент помогает измерить производительность активов компании.

Расчет (формула)

Оборачиваемость активов = Выручка / Средняя общая сумма активов

или дней = 365 / Оборачиваемость активов

Числитель формулы оборачиваемости активов показывает выручку, которая находится в отчете о прибылях и убытках компании (отчет о совокупном доходе), а знаменатель показывает общую сумму активов, которая находится в балансе компании (отчет о финансовом положении).

Нормы и ограничения

Не существует установленного числа, которое представляет хорошую общую стоимость оборачиваемости активов, потому что в каждой отрасли есть свои бизнес-модели. Это также зависит от соотношения затрат на рабочую силу и требуемого капитала, т.е. от того, является ли процесс трудоемким или капиталоемким.

Чем больше число, тем лучше. Низкий оборот может указывать на то, что бизнесу следует либо использовать свои активы более эффективно, либо продать их.Но это также указывает на стратегию ценообразования: компании с низкой рентабельностью обычно имеют высокую оборачиваемость активов, в то время как компании с высокой рентабельностью имеют низкую оборачиваемость активов.

Следует отметить, что формула коэффициента оборачиваемости активов не учитывает, насколько хорошо компания получает прибыль по отношению к активам. Формула коэффициента оборачиваемости активов учитывает только выручку, а не прибыль. Это явная разница между рентабельностью активов (ROA) и коэффициентом оборачиваемости активов, поскольку рентабельность активов зависит от чистой прибыли или прибыли относительно активов.

Вы можете найти отраслевые ориентиры оборачиваемости активов в нашем справочнике.

Точная формула в аналитическом программном обеспечении ReadyRatios

Коэффициент оборачиваемости активов = F2 [Доход] / ((F1 [b] [Активы] + F1 [e] [Активы]) / 2)

F2 — Отчет о совокупном доходе (МСФО).

F1 [b], F1 [e] — Отчет о финансовом положении (на [b] начало и [e] -ю аналитического периода).

Коэффициент текущей ликвидности | Формула | Пример | Калькулятор

Коэффициент текущей ликвидности — это коэффициент ликвидности и эффективности, который измеряет способность фирмы погашать свои краткосрочные обязательства за счет текущих активов. Коэффициент текущей ликвидности является важным показателем ликвидности, поскольку краткосрочные обязательства подлежат погашению в течение следующего года.

Это означает, что у компании есть ограниченное количество времени, чтобы собрать средства для оплаты этих обязательств. Оборотные активы, такие как денежные средства, их эквиваленты и обращающиеся на рынке ценные бумаги, можно легко конвертировать в денежные средства в краткосрочной перспективе.Это означает, что компаниям с большими суммами оборотных активов будет легче погасить текущие обязательства, когда они наступят, без необходимости продавать долгосрочные активы, приносящие доход.

Формула

Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на краткосрочные обязательства. Это соотношение указывается в числовом формате, а не в десятичном формате. Вот расчет:

GAAP требует, чтобы компании разделяли текущие и долгосрочные активы и обязательства в балансе.Это разделение позволяет инвесторам и кредиторам рассчитывать важные коэффициенты, такие как коэффициент текущей ликвидности. В финансовой отчетности США текущие счета всегда указываются перед долгосрочными счетами.

Анализ

Коэффициент текущей ликвидности помогает инвесторам и кредиторам понять ликвидность компании и то, насколько легко эта компания сможет погасить свои текущие обязательства. Этот коэффициент выражает текущий долг фирмы с точки зрения оборотных активов. Таким образом, коэффициент текущей ликвидности 4 будет означать, что у компании в 4 раза больше текущих активов, чем текущих обязательств.

Более высокий коэффициент текущей ликвидности всегда более благоприятен, чем более низкий коэффициент текущей ликвидности, поскольку он показывает, что компании легче производить текущие платежи по долгам.

Если компания вынуждена продать основные средства для оплаты своих текущих обязательств, это обычно означает, что компания не зарабатывает достаточно средств для поддержки деятельности. Другими словами, компания теряет деньги. Иногда это результат плохого сбора дебиторской задолженности.

Коэффициент текущей ликвидности также проливает свет на общую долговую нагрузку компании.Если компания обременена текущим долгом, ее денежный поток пострадает.

Пример

В магазинеCharlie’s Skate Shop можно купить оборудование для фигурного катания местным хоккейным командам. Чарли подает заявку на получение ссуды, чтобы помочь реализовать свою мечту построить крытый каток. Банк Чарли запрашивает его баланс, чтобы они могли проанализировать его текущий уровень долга. Согласно балансу Чарли, он сообщил о 100 000 долларов текущих обязательств и только 25 000 долларов о текущих активах. Коэффициент текущей ликвидности Чарли можно рассчитать следующим образом:

Как видите, оборотных средств Чарли достаточно, чтобы погасить 25 процентов его текущих обязательств.Это показывает, что Чарли очень рискован и обладает высокой долей заемных средств. Банки предпочли бы коэффициент текущей ликвидности не менее 1 или 2, чтобы все текущие обязательства были покрыты оборотными активами. Поскольку коэффициент у Чарли настолько низок, маловероятно, что он получит одобрение на выдачу кредита.

.Коэффициент рентабельности активов

— ROA | Анализ | Формула

Коэффициент рентабельности активов, часто называемый рентабельностью совокупных активов, представляет собой коэффициент рентабельности, который измеряет чистую прибыль, полученную от совокупных активов в течение периода, путем сравнения чистой прибыли со средней величиной совокупных активов. Другими словами, коэффициент рентабельности активов или ROA измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение периода.

Поскольку единственной целью активов компании является получение доходов и получение прибыли, этот коэффициент помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может конвертировать свои вложения в активы в прибыль.Вы можете рассматривать ROA как возврат инвестиций для компании, поскольку для большинства компаний основные средства часто являются крупнейшими вложениями. В этом случае компания вкладывает деньги в основной капитал, а доход измеряется в прибыли.

Короче говоря, этот коэффициент измеряет, насколько прибыльны активы компании.

Формула

Формула коэффициента рентабельности активов рассчитывается путем деления чистой прибыли на среднюю общую сумму активов.

Этот коэффициент также может быть представлен как произведение нормы прибыли и общей оборачиваемости активов.

Для расчета рентабельности общих активов можно использовать любую формулу. При использовании первой формулы обычно используется средняя общая сумма активов, поскольку общая сумма активов может меняться в течение года. Просто сложите начальные и конечные активы в балансе и разделите на два, чтобы рассчитать средние активы за год. Это может быть очевидно, но важно отметить, что средняя общая сумма активов — это историческая стоимость активов на балансе без учета накопленной амортизации.

Чистую прибыль можно найти в отчете о прибылях и убытках.

Анализ

Коэффициент рентабельности активов показывает, насколько эффективно компания может получить прибыль от своих инвестиций в активы. Другими словами, ROA показывает, насколько эффективно компания может конвертировать деньги, потраченные на покупку активов, в чистую прибыль или прибыль.

Поскольку все активы финансируются за счет собственного капитала или заемных средств, некоторые инвесторы пытаются не учитывать затраты на приобретение активов при расчете доходности, добавляя обратно процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент более выгоден для инвесторов, поскольку он показывает, что компания более эффективно управляет своими активами для получения большей суммы чистой прибыли. Положительный коэффициент ROA также обычно указывает на тенденцию к увеличению прибыли. ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли по-разному используют активы. Например, строительные компании используют большое и дорогое оборудование, а компании-разработчики программного обеспечения используют компьютеры и серверы.

Пример

Charlie’s Construction Company — это развивающаяся строительная компания, у которой есть несколько контрактов на строительство витрин в центре Чикаго. Баланс Чарли показывает начальные активы в размере 1 000 000 долларов и конечный баланс активов в 2 000 000 долларов. В текущем году чистая прибыль компании Чарли составила 20 миллионов долларов. Коэффициент рентабельности активов Чарли выглядит так.

Как видите, коэффициент Чарли составляет 1333,3 процента. Другими словами, каждый доллар, который Чарли вложил в активы в течение года, принес 13 долларов.3 чистой прибыли. В зависимости от экономики это может быть здоровая норма прибыли, независимо от того, какие инвестиции.

Инвесторам придется сравнить доходность Чарли с доходами других строительных компаний в его отрасли, чтобы получить истинное представление о том, насколько хорошо Чарли управляет своими активами.

.

Коэффициент оборачиваемости долгосрочных активов | Определение, объяснение и использование | Формула | Решенный пример

Определение, объяснение и использование:

Коэффициент оборачиваемости внеоборотных активов определяет эффективность, с которой предприятие использует свои внеоборотные активы для получения дохода для бизнеса. Соотношение обычно рассчитывается следующим образом:

Формула:

Решенный пример:

Щелкните «Анализ финансовой отчетности предприятия», чтобы ознакомиться с решенным примером коэффициента оборачиваемости внеоборотных активов.

Анализ и интерпретация:

Низкая оборачиваемость внеоборотных активов может указывать на то, что предприятие неэффективно использует свои активы, тогда как высокая скорость оборачиваемости подразумевает, что бизнес более эффективно использует свои внеоборотные активы.

Важность этого коэффициента также зависит от типа бизнеса; производственная фирма обычно инвестирует в машины и оборудование гораздо больше, чем розничная торговля, поэтому это соотношение следует тщательно контролировать. Розничного продавца гораздо больше заботит скорость оборачиваемости товарных запасов, поскольку разнообразие и качество товарных запасов играет важную роль в улучшении показателей продаж.

Примечание: Различия в возрасте и состоянии внеоборотных активов между предприятиями могут усложнить интерпретацию этого коэффициента. Использование в расчетах чистой балансовой стоимости означает, что на коэффициент сильно влияет политика компании по амортизации.

При таком же уровне продаж предприятие со старыми, сильно обесцененными внеоборотными активами будет иметь более высокий коэффициент оборачиваемости основных средств, чем предприятие с новыми, практически не амортизируемыми внеоборотными активами.

.

Об авторе